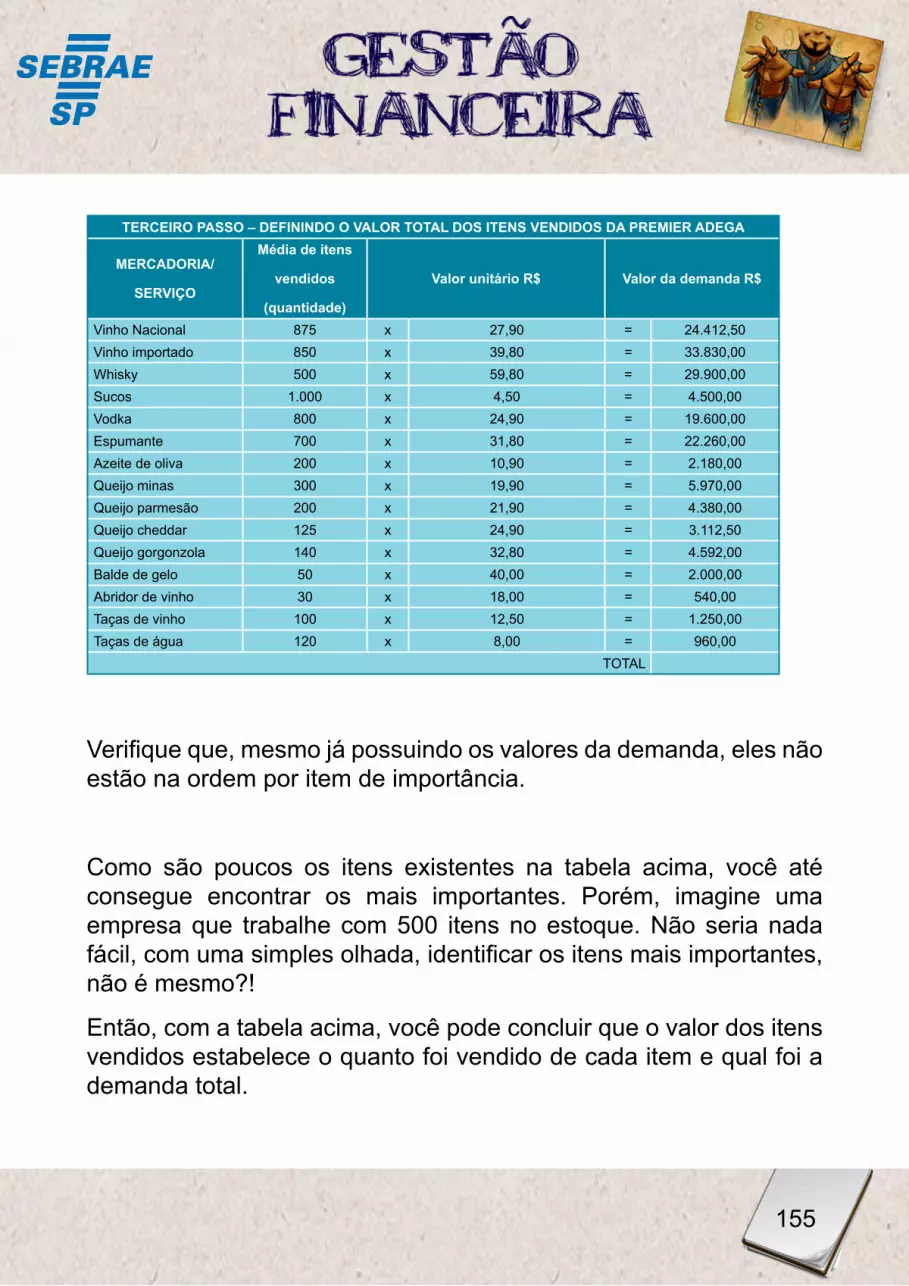

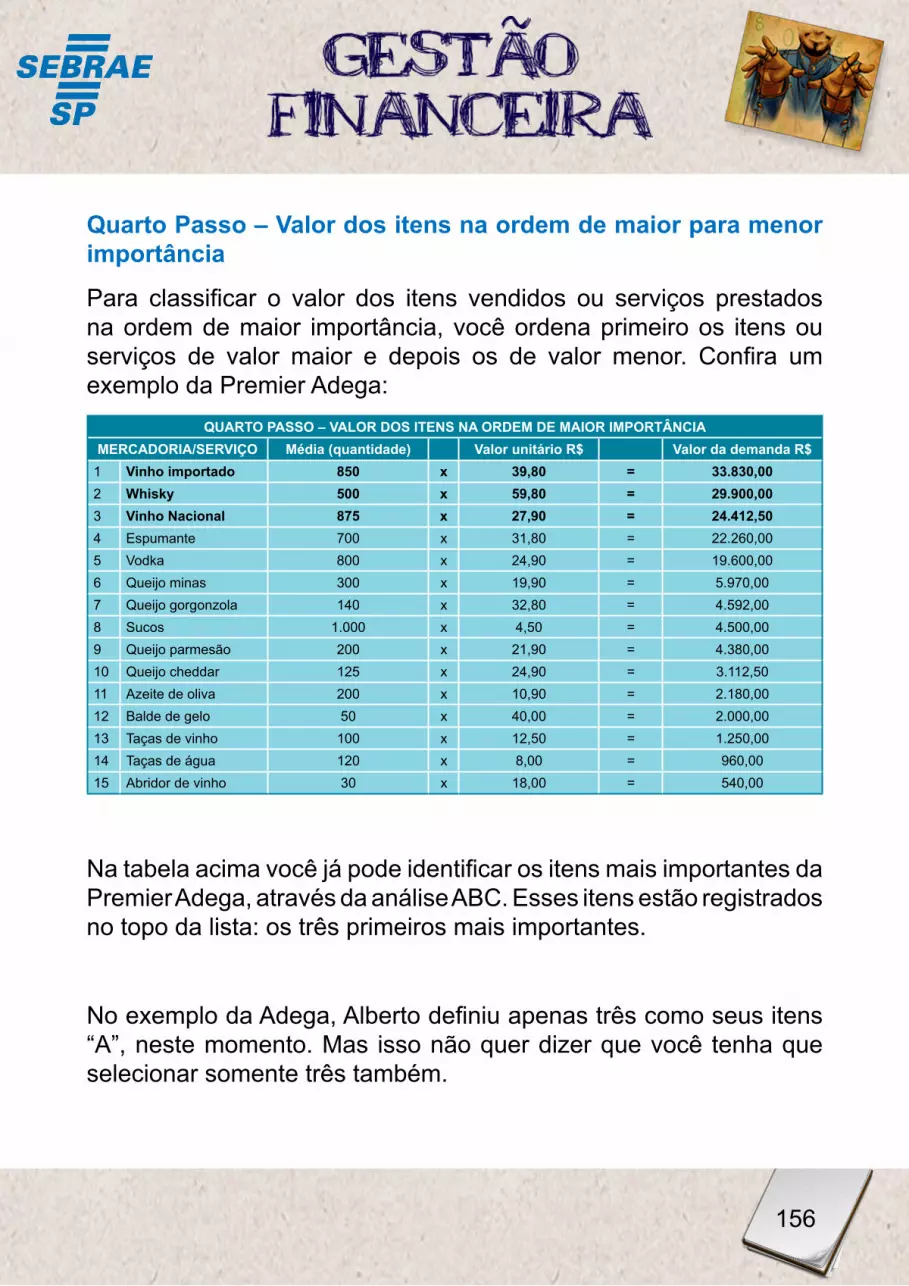

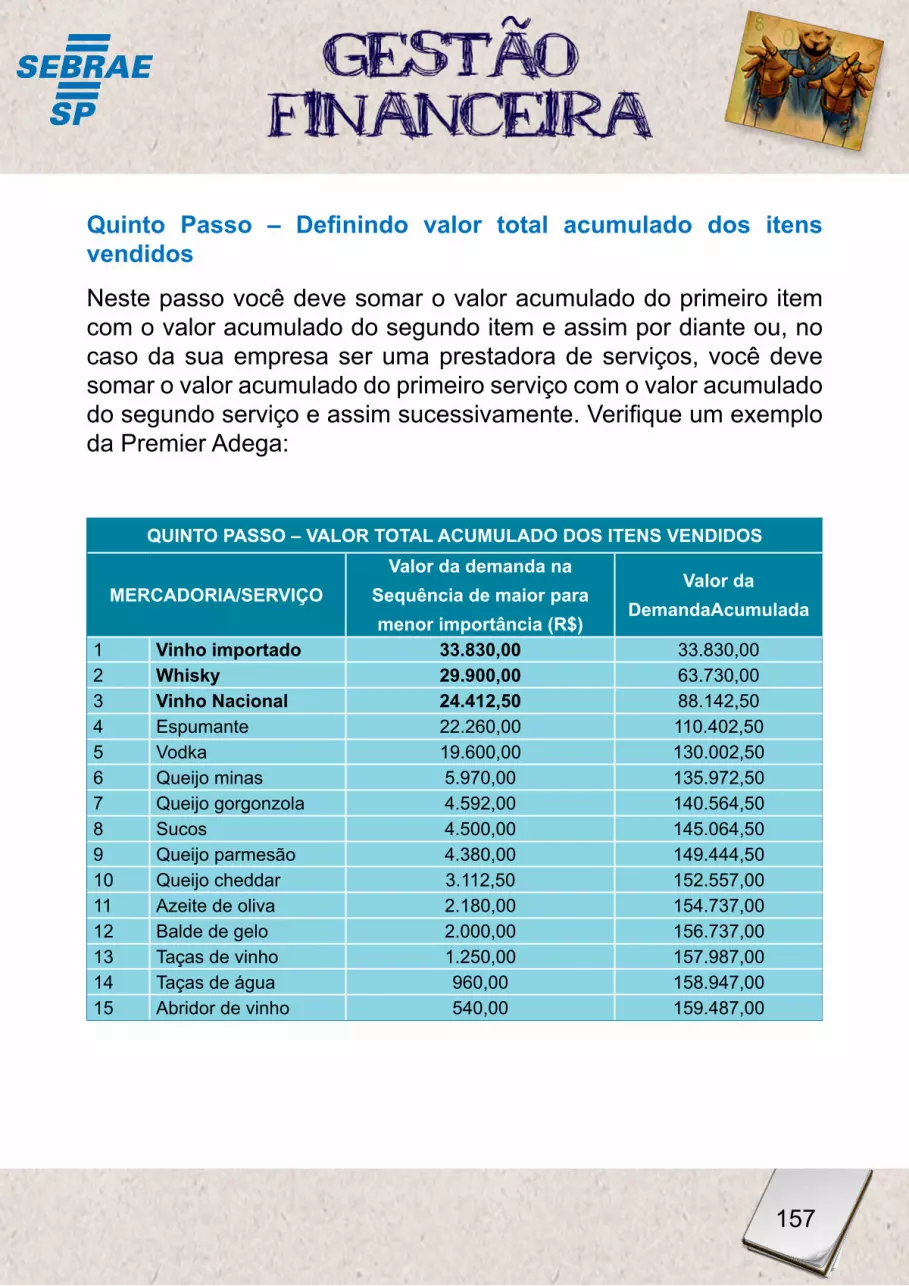

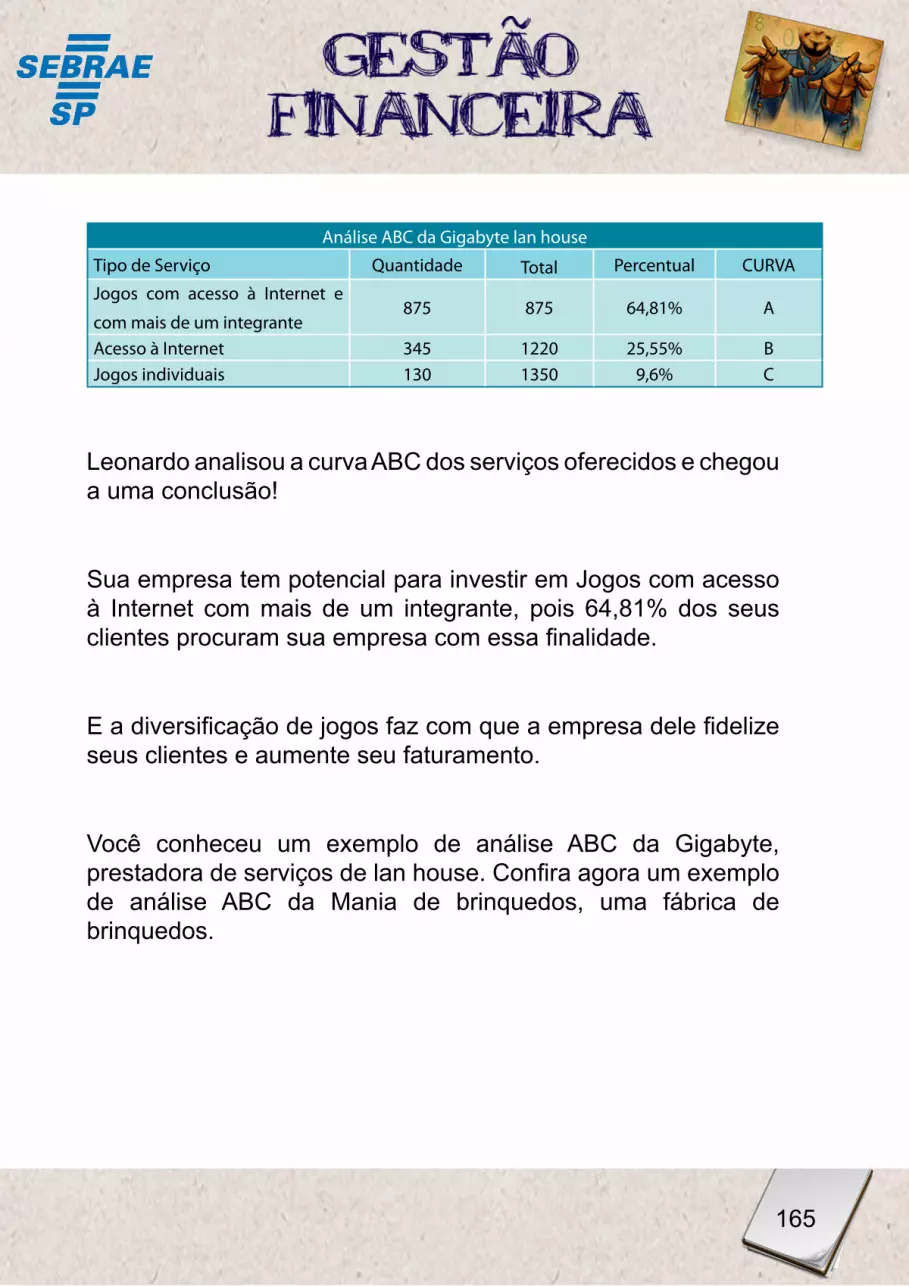

200

Gestão Financeira 1

Gestão Financeira

1

2

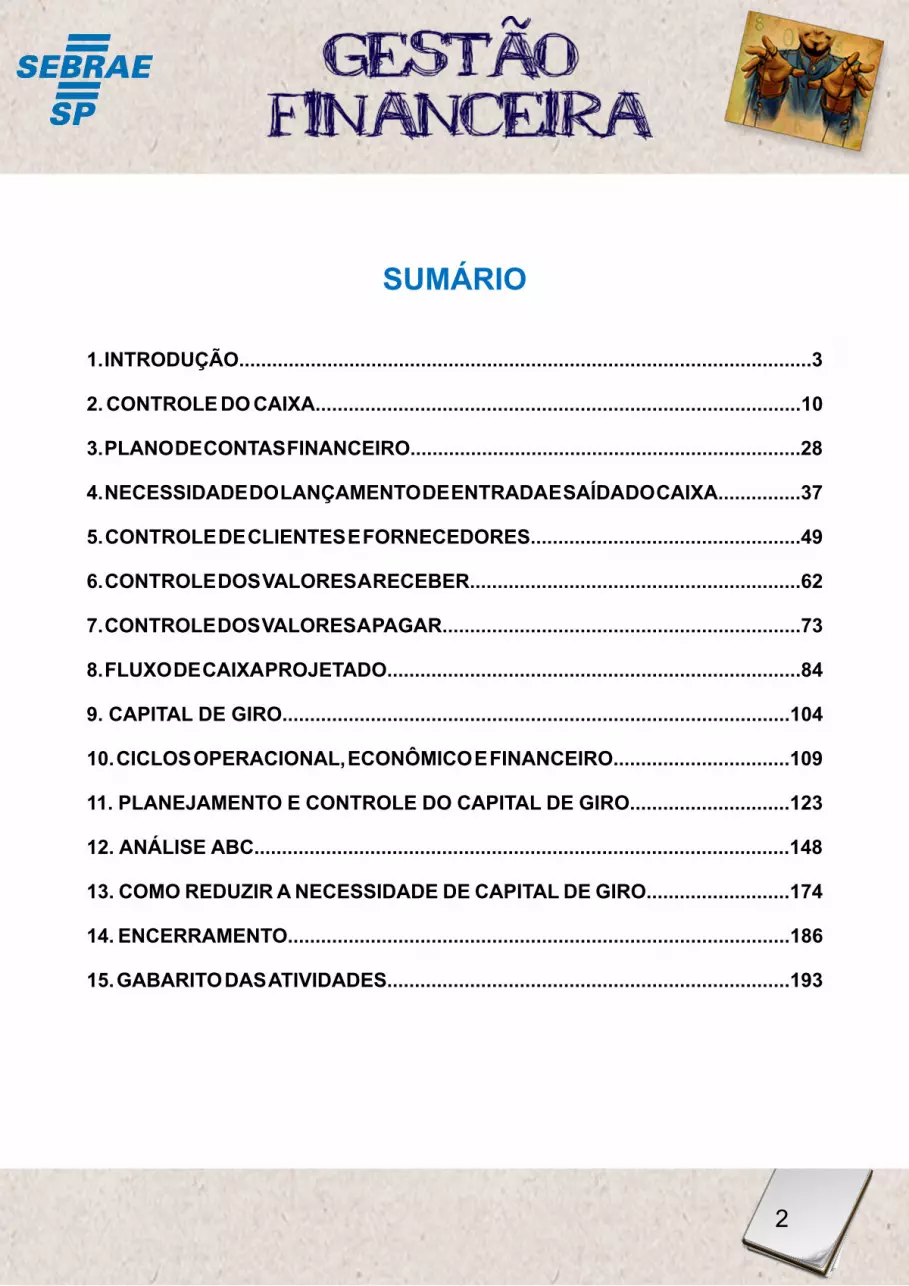

Sumário

1. iNTroDuÇÃo........................................................................................................3

2. CoNTroLE Do CAiXA........................................................................................10

3. PLANo DE CoNTAS fiNANCEiro.......................................................................28

4. NECESSiDADE Do LANÇAmENTo DE ENTrADA E SAíDA Do CAiXA...............37

5. CoNTroLE DE CLiENTES E forNECEDorES.................................................49

6. CoNTroLE DoS vALorES A rECEbEr............................................................62

7. CoNTroLE DoS vALorES A PAGAr.................................................................73

8. fLuXo DE CAiXA ProJETADo...........................................................................84

9. CAPiTAL DE Giro............................................................................................104

10. CiCLoS oPErACioNAL, ECoNÔmiCo E fiNANCEiro................................109

11. PLANEJAmENTo E CoNTroLE Do CAPiTAL DE Giro.............................123

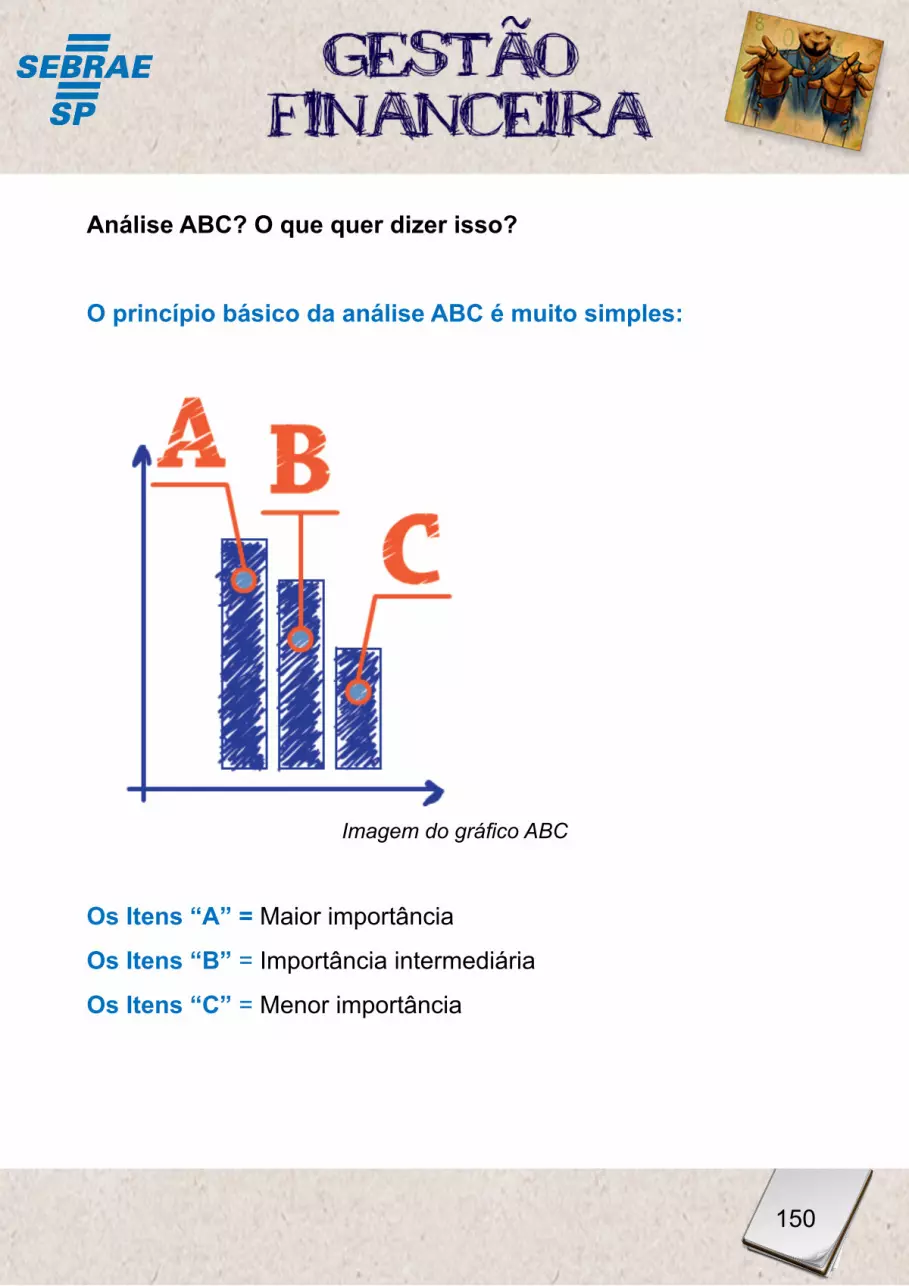

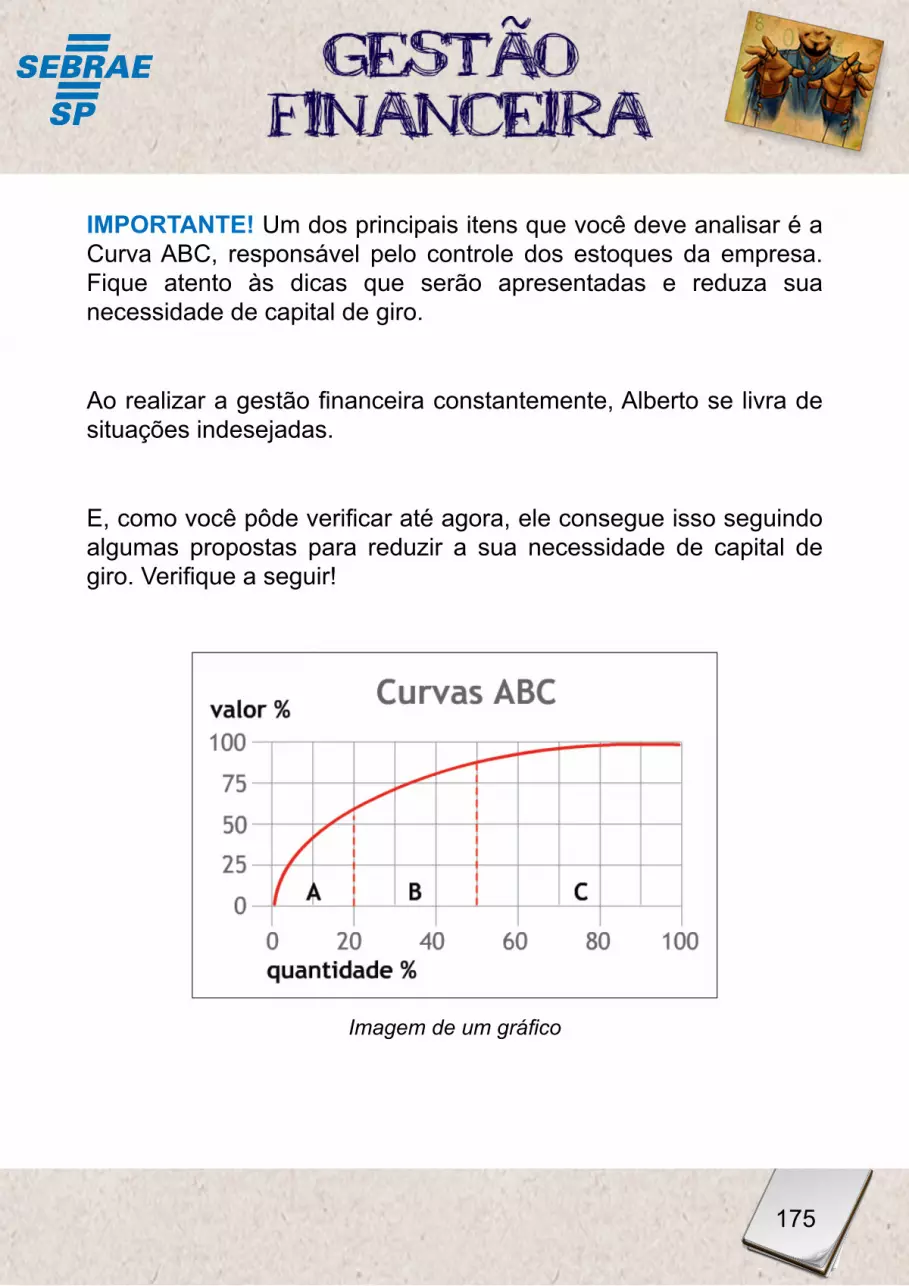

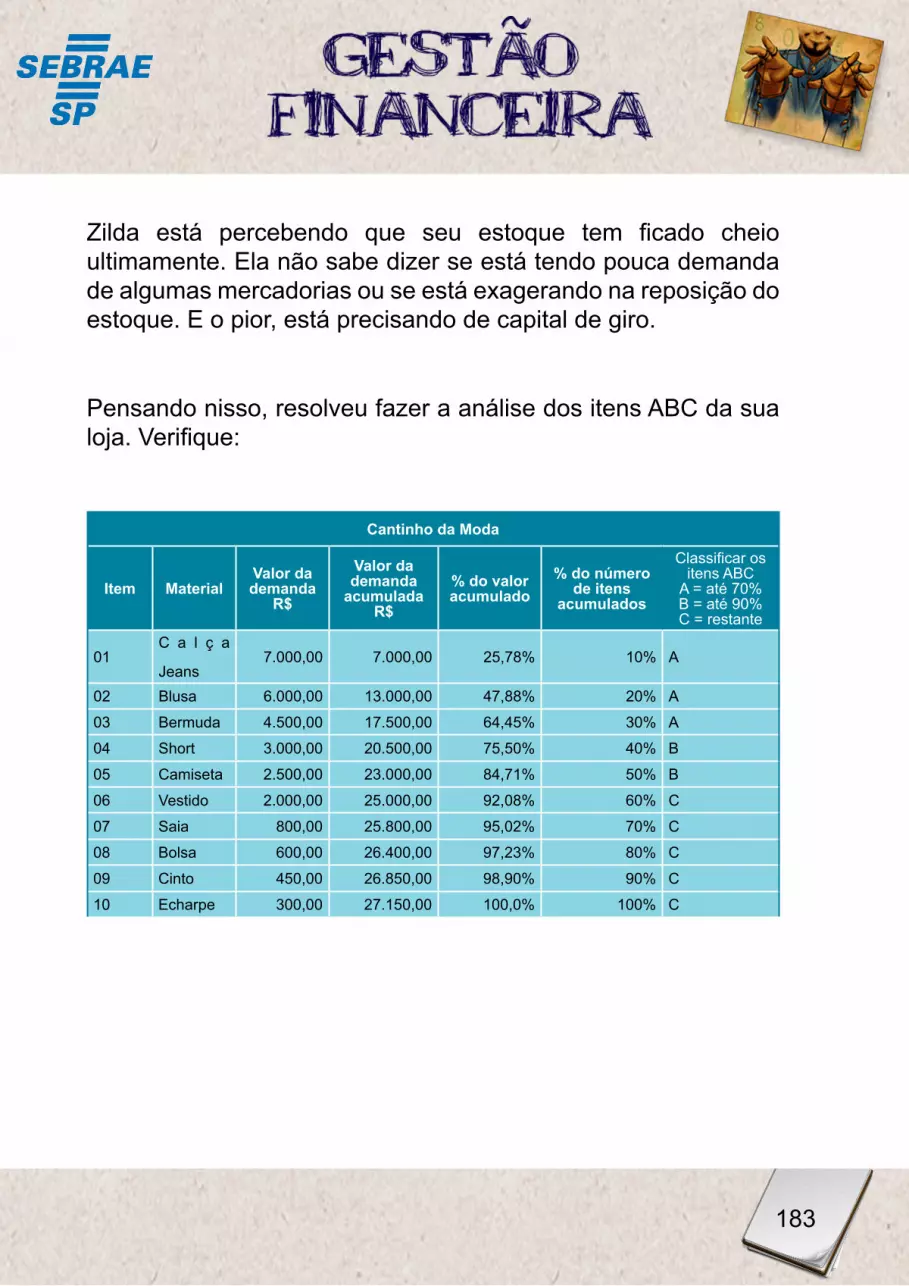

12. ANáLiSE AbC.................................................................................................148

13. Como rEDuzir A NECESSiDADE DE CAPiTAL DE Giro..........................174

14. ENCErrAmENTo...........................................................................................186

15. GAbAriTo DAS ATiviDADES.........................................................................193

Gestão Financeira

3

1. iNTroDuÇÃo

Para garantir a competitividade de uma empresa é preciso precaução ao planejar e equilíbrio ao fazer análises das finanças. Isso significa que você, como empresário, precisa ter o controle efetivo das atividades financeiras do seu negócio.

Quer saber como?

Veja como conseguir isso neste material de GESTÃo fiNANCEirA!

Planejar - Analisar - Controlar

Estas três palavrinhas fazem parte do seu dia a dia?

Se não fazem, saiba que estas ações são essenciais e podem definir ou não o sucesso da sua empresa!

Reflita: para que o ser humano possa andar, sorrir, abraçar, ou seja,

4

viver, ele depende, dentre outras coisas, do coração e, por isso, é preciso cuidar bem desse órgão para continuar vivendo.

E isso acontece também com sua empresa!

A Gestão financeira é o coração dos seus negócios. Você deve controlar bem suas atividades financeiras para que sua empresa se mantenha de pé, ou seja, para que permaneça no mercado.

Imagem de uma pessoa olhando no binóculo

Com o controle da gestão financeira você terá sempre uma visão de quando ou em que momento sua empresa terá dinheiro.

Este controle permite a você descobrir o que está acontecendo e o que

Imagem de um coração humano

Imagem de uma empresa com um coração escrito Gestão

Financeira

Gestão Financeira

5

vai acontecer com sua empresa no futuro, lhe dando a oportunidade de tomar decisões corretas.

Imagem uma mão cercando filas de moeda

Fique atento aos conteúdos que serão apresentados neste material e não deixe de aplicá-los na sua empresa. Senão, enquanto você não controla e organiza suas finanças, o seu dinheiro estará indo para o ralo.

Imagem de moedas caindo em um ralo

Com este material você irá compreender:

6

Imagem de uma caixa registradora

A importância do controle de caixa na gestão da sua empresa.

Imagem de um grupo de pessoas

A necessidade de considerar os perfis dos seus clientes e fornecedores para uma gestão eficaz.

Imagem de uma calculadora

A importância do controle dos valores a receber e a pagar na sua gestão financeira.

Gestão Financeira

7

Imagem de um quebra cabeça com cifrão

O processo de entrada e saída no fluxo de caixa e a importância desse processo para a sua gestão e o seu planejamento.

Imagem de um ciclo de cifrões

Os benefícios de controle dos ciclos (operacional, econômico e financeiro) para uma boa administração do capital de giro.

Imagem de três caixas de produto

A importância de gerenciar melhor os estoques baseando-se na análise ABC, controlando mais os custos da sua empresa.

8

Imagem de uma mão segurando três dados com a logo do twitter, facebook e youtube

Você sabia que os cursos de EAD do Sebrae-SP já estão integrados às redes sociais da Internet? Estamos no Twitter e no Facebook.

Se você já faz parte ou quer iniciar sua participação nas redes, neste material terá uma ótima oportunidade! Em algumas frases você encontrará esta logo:

Imagem da Logomarca do Twitter. Acesse: http://twitter.com/#!/sebraesp

Basta você “tuitar” a frase ou a ideia que está sendo passada.

Assim, poderá compartilhar imediatamente as informações do material com outros empresários e amigos.

Gestão Financeira

9

Use os contatos obtidos nas redes sociais para melhorar o seu negócio. Amplie a ação da sua empresa com o apoio do Siga-nos!

http://twitter.com/#!/sebraesp

http://www.facebook.com/sebraesp

http://www.youtube.com/user/sebraesaopaulo

10

2. CoNTroLE Do CAiXA

Imagem de um malabarismo usando o R e o Cifrão (representando controle do dinheiro)

Imagem de Alberto em sua Adega

A partir de agora, você verificará de forma organizada todas as informações necessárias para controlar as atividades financeiras da sua empresa.

Gestão Financeira

11

Para te ajudar nestas informações, acompanhe o dia a dia de Alberto, dono da Premier Adega. Alberto controla muito bem as finanças da empresa dele e vai te ajudar a organizar as suas. Conheça um pouco da história desse empresário.

Imagem da noite. Imagem das filhas de Alberto.

Alberto é dono da Premier Adega. Ele é casado e tem duas filhas.

Imagem de Alberto e sua esposa dormindo.

Todas as noites, dorme tranquilo, pois sabe o que vai acontecer com as finanças da sua empresa nos próximos dias.

12

Imagem de Alberto na frente do computador planejando as contas.

Alberto é muito organizado, está sempre planejando suas atividades. Ele está seguro que se precisar tomar decisões rápidas estará preparado para isso.

Imagem de Alberto e sua família.

Tranquilo, todos os domingos ele sai para passear com sua família.

Gestão Financeira

13

Imagem de Alberto na adega

Como você pode observar, a vida de Alberto é bem tranquila. Sabe por quê?

Porque ele tem sempre uma visão de futuro. Alberto controla as atividades financeiras da sua empresa todos os dias. E isso é ótimo!

E você? Quer ter essa visão de futuro assim como Alberto? Quer encerrar cada dia com tranquilidade, sem ter pesadelos durante a noite? Então, mãos à obra!

14

Imagem de Alberto na Adega

Alberto será uma referência para te mostrar a necessidade do controle e organização das suas atividades financeiras. Junto a ele, você vai perceber como uma boa gestão financeira te permite tomar decisões certeiras para o seu negócio.

Antes de dar início aos conteúdos, verifique algumas dicas que foram preparadas para você!

DICA: No decorrer deste material, você verá exemplos de planilhas preenchidas da Adega do Alberto. A partir desses exemplos, você

Gestão Financeira

15

terá a oportunidade de fazer o mesmo em sua empresa.

Se você seguir todos os passos e preencher todas as planilhas, ao final você terá o registro de todas as atividades financeiras da sua empresa.

Agora que você visualizou todas as dicas, chegou o momento de começar a controlar as suas finanças. Preste bastante atenção aos conteúdos apresentados e siga em frente!

Alberto tem total consciência que todas as transações da sua loja passam pelo caixa. E, para controlar esse caixa, é necessário organizar todos os documentos que comprovam essas transações.

E você, tem a mesma consciência?

Imagem de uma caixa registradora

Tudo o que diz respeito ao caixa é essencial para a vida da sua

16

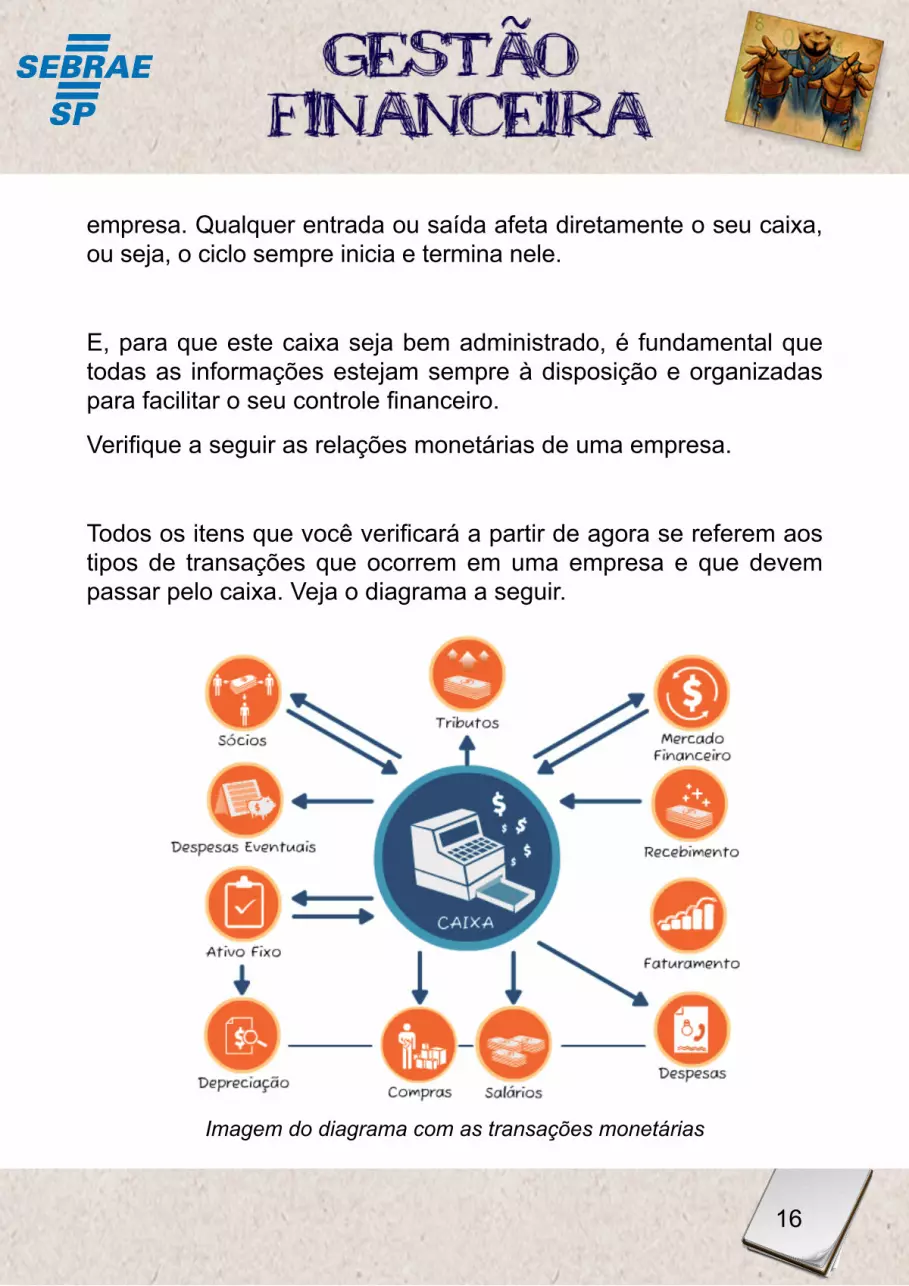

empresa. Qualquer entrada ou saída afeta diretamente o seu caixa, ou seja, o ciclo sempre inicia e termina nele.

E, para que este caixa seja bem administrado, é fundamental que todas as informações estejam sempre à disposição e organizadas para facilitar o seu controle financeiro.

Verifique a seguir as relações monetárias de uma empresa.

Todos os itens que você verificará a partir de agora se referem aos tipos de transações que ocorrem em uma empresa e que devem passar pelo caixa. Veja o diagrama a seguir.

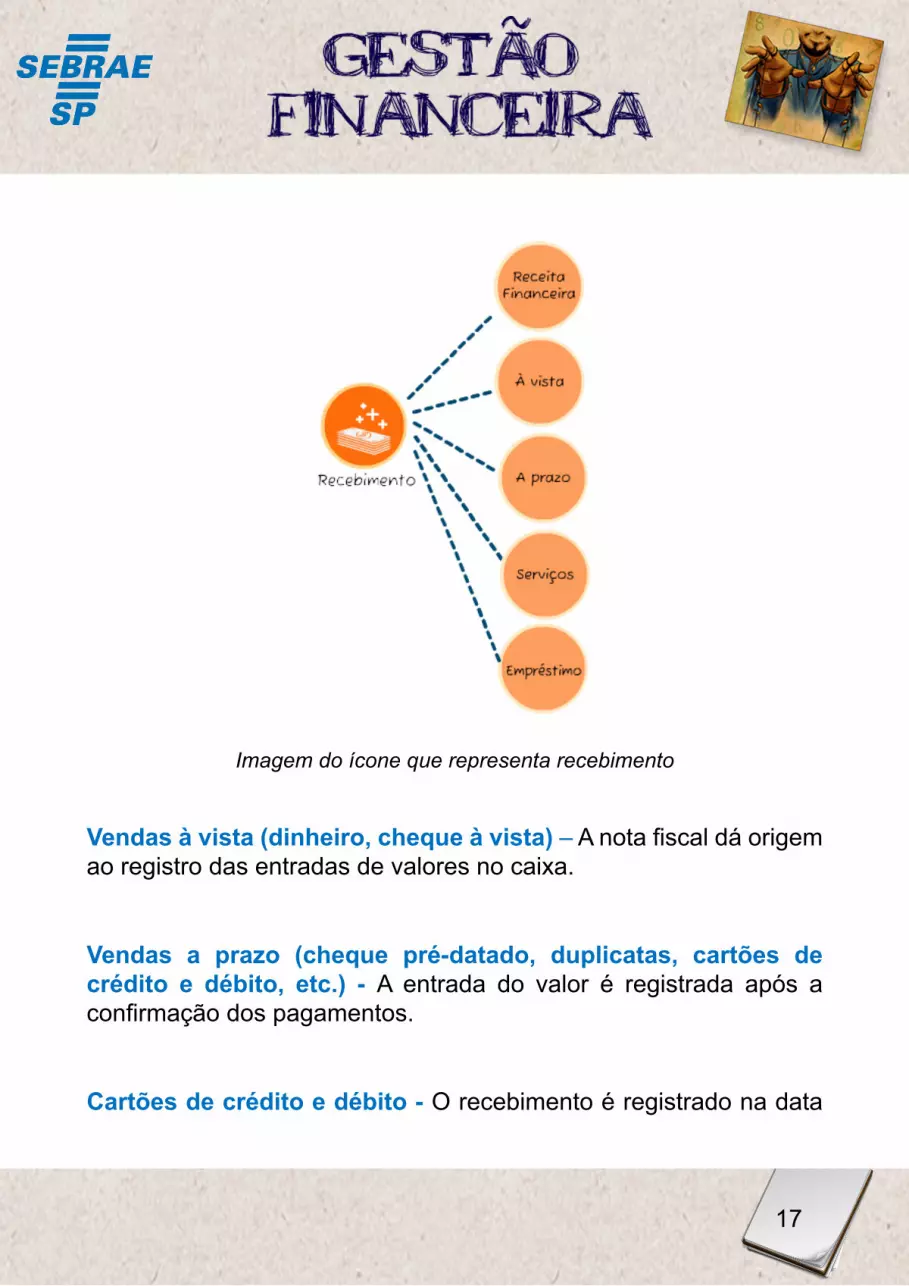

Imagem do diagrama com as transações monetárias

Gestão Financeira

17

Imagem do ícone que representa recebimento

vendas à vista (dinheiro, cheque à vista) – A nota fiscal dá origem ao registro das entradas de valores no caixa.

vendas a prazo (cheque pré-datado, duplicatas, cartões de crédito e débito, etc.) - A entrada do valor é registrada após a confirmação dos pagamentos.

Cartões de crédito e débito - O recebimento é registrado na data

18

do depósito a ser efetuado pela administradora.

Cheques pré-datados - Confirmação após depósito no respectivo vencimento.

Duplicatas ou notas promissórias - É registrado no caixa na data da liquidação dos títulos.

vendas de serviço

Nos casos em que há IRRF (Imposto de Renda Retido na Fonte), na emissão da NF, há uma retenção de 1,5% de IRRF, recolhido pelo pagador e diminuído na nota fiscal a receber (quando cabível).

Exemplo: Nota Fiscal de Serviços

valor R$1.000,00

irrf R$15,00

Líquido a receber R$985,00

fatura de serviço

receitas recebidas por investimentos

São registradas após registro do crédito em conta-corrente e informação por avisos de créditos que podem ser constatados nos extratos bancários.

Gestão Financeira

19

As Receitas recebidas por investimentos são entradas nos controles do fluxo de caixa provenientes de aplicações financeiras que a empresa faz para reduzir a perda monetária do dinheiro em caixa e reservas para determinados fins, como por exemplo: o provisionamento de 1/12 da folha de pagamentos aplicado mês-a-mês para o pagamento do 13º salário e etc.

Empréstimo bancário

Comprovado com documentos emitidos pelos próprios bancos credores com os valores totais, os encargos e os valores líquidos creditados na conta-corrente.

Empréstimo dos sócios

Deve ser comprovado com documentos escriturados em cartório.

Empréstimo eventual

Deve ser comprovado com documentos emitidos pelo próprio caixa, como recibo, por exemplo.

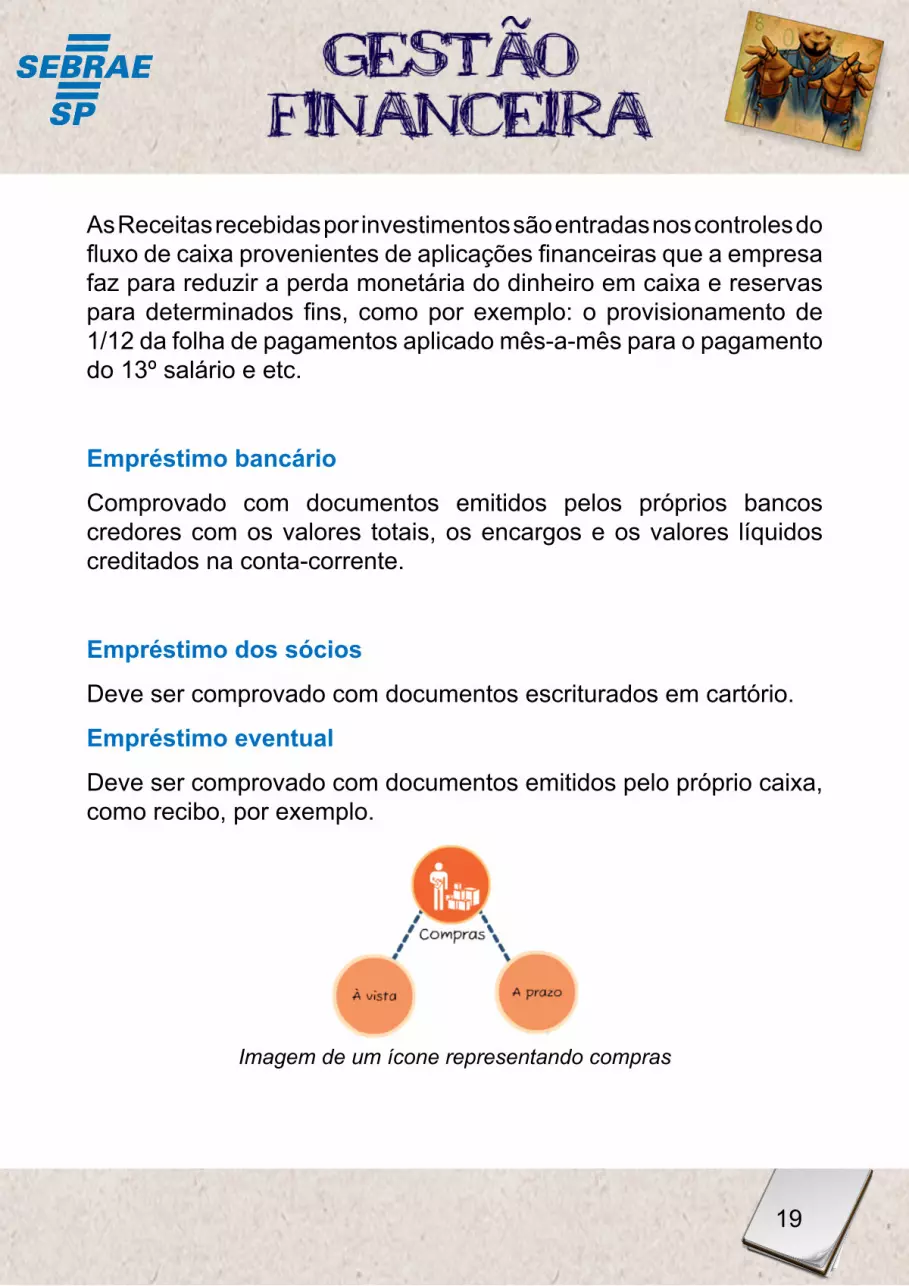

Imagem de um ícone representando compras

20

À vista - Pagamentos de compras à vista (dinheiro, cheque à vista, cartão de débito).

São liquidados mediante nota fiscal de compras, juntamente com recibo ou duplicata para quitar o pagamento.

A prazo - Pagamentos de compras à prazo (cheque pré-datado, duplicata, cartão de crédito)

São pagos no vencimento com apresentação de duplicatas, aviso bancário ou fatura do cartão de crédito.

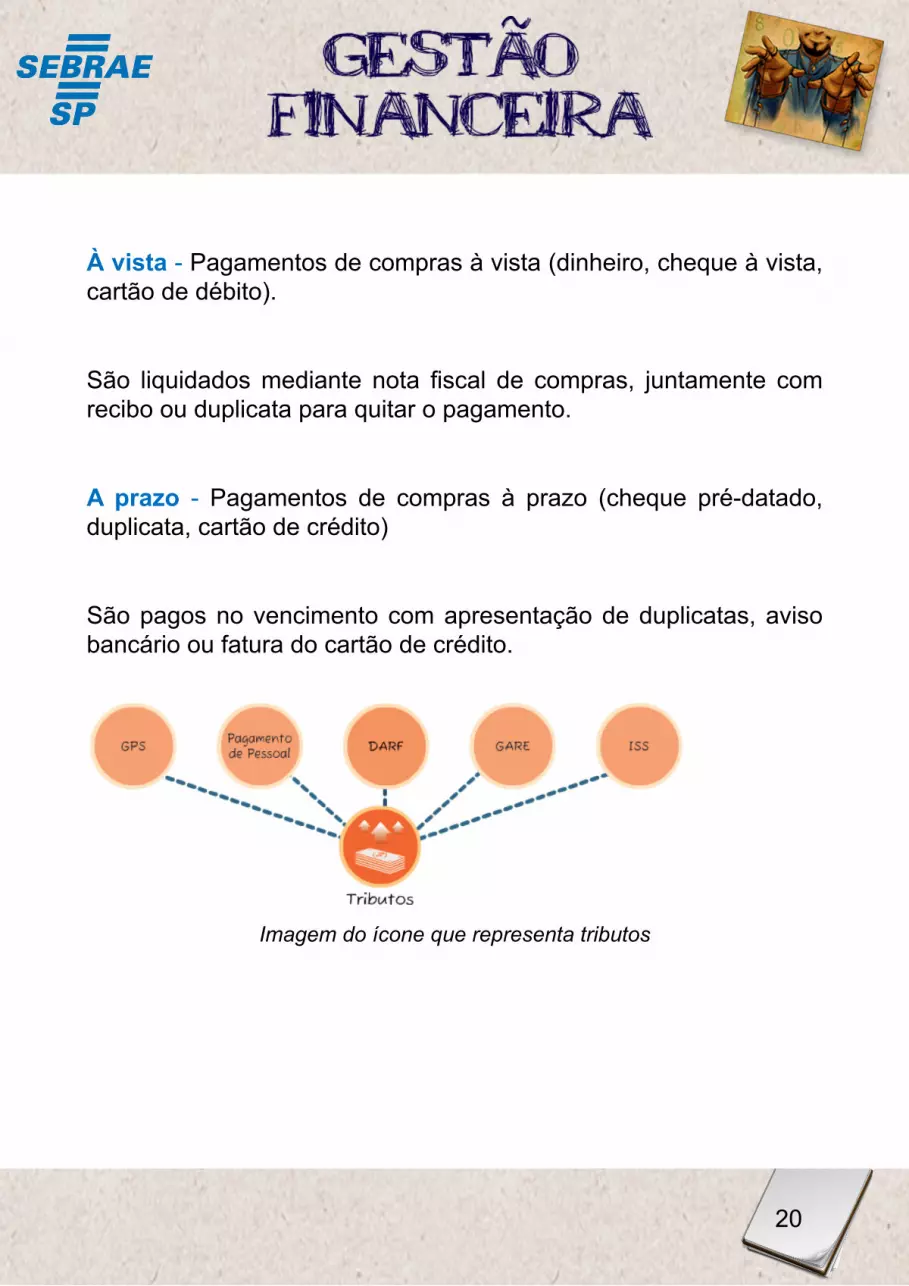

Imagem do ícone que representa tributos

Gestão Financeira

21

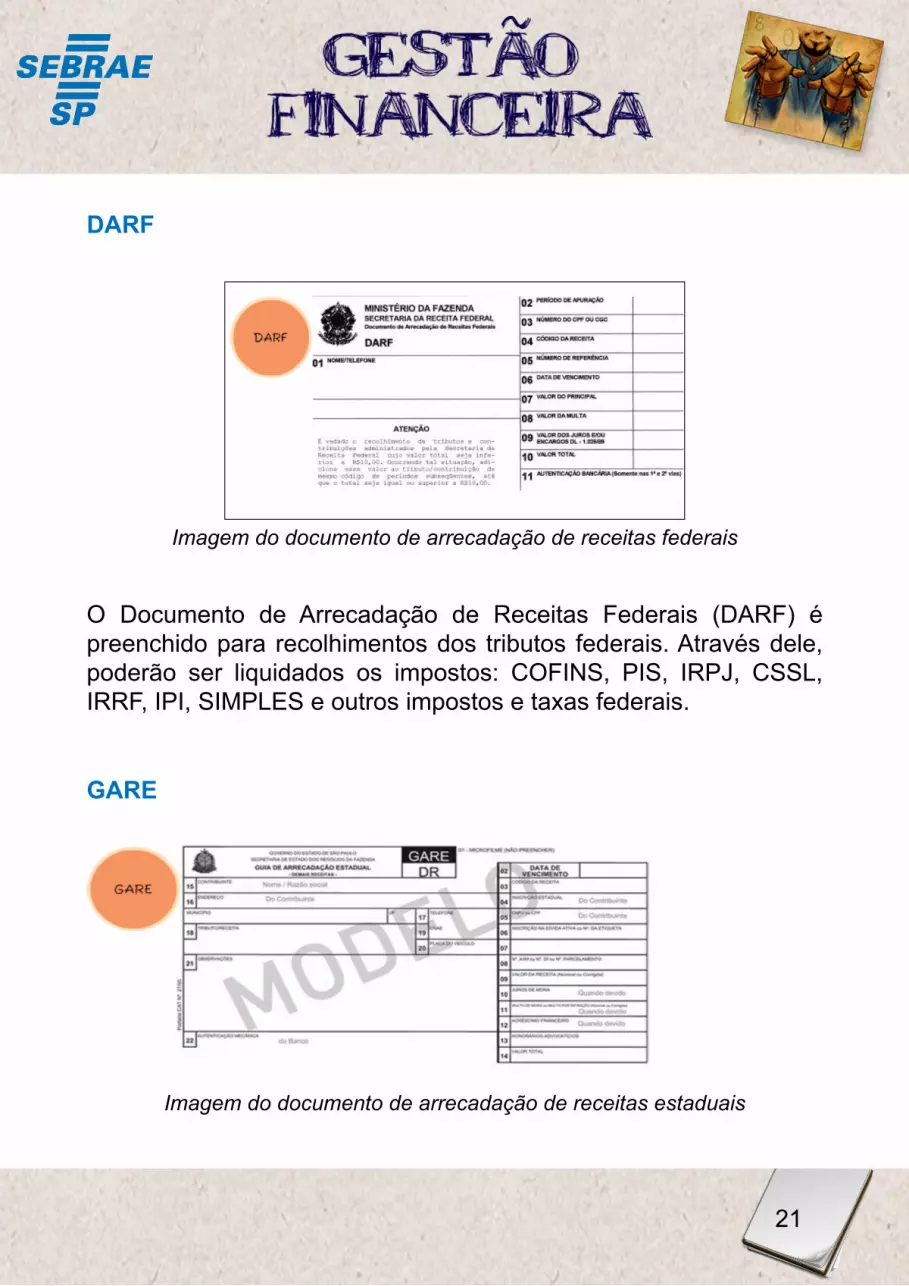

DArf

Imagem do documento de arrecadação de receitas federais

O Documento de Arrecadação de Receitas Federais (DARF) é preenchido para recolhimentos dos tributos federais. Através dele, poderão ser liquidados os impostos: COFINS, PIS, IRPJ, CSSL, IRRF, IPI, SIMPLES e outros impostos e taxas federais.

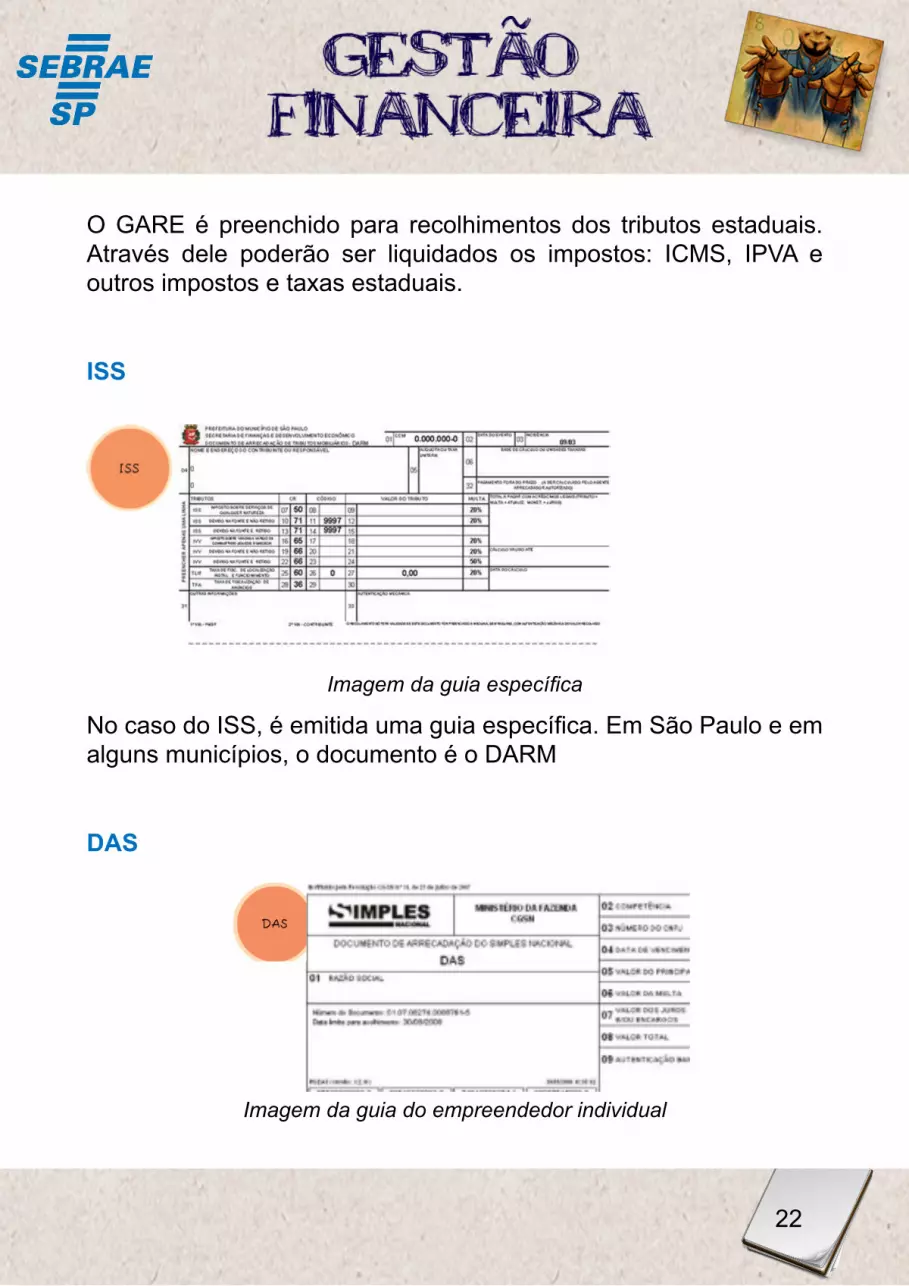

GArE

Imagem do documento de arrecadação de receitas estaduais

22

O GARE é preenchido para recolhimentos dos tributos estaduais. Através dele poderão ser liquidados os impostos: ICMS, IPVA e outros impostos e taxas estaduais.

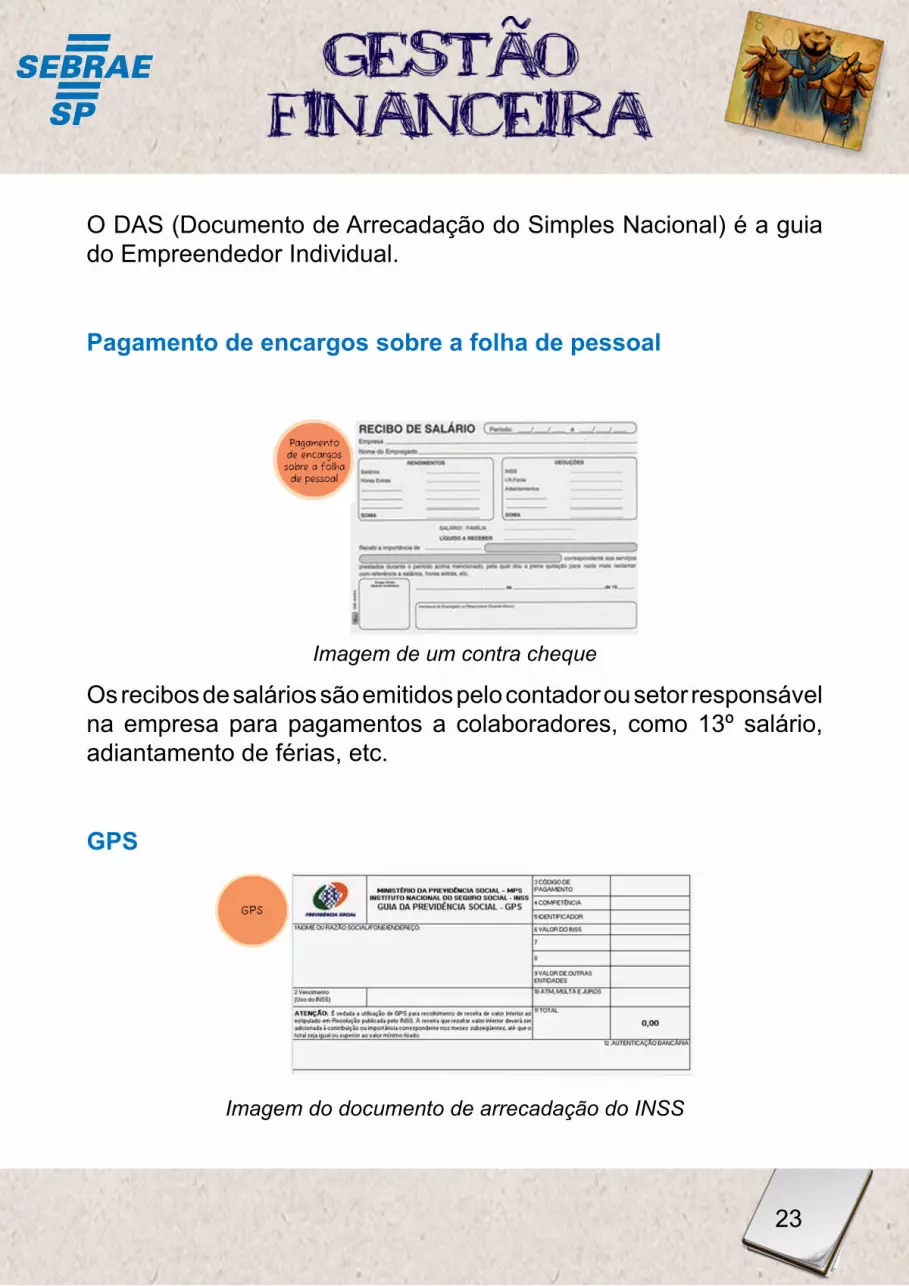

iSS

Imagem da guia específica

No caso do ISS, é emitida uma guia específica. Em São Paulo e em alguns municípios, o documento é o DARM

DAS

Imagem da guia do empreendedor individual

Gestão Financeira

23

O DAS (Documento de Arrecadação do Simples Nacional) é a guia do Empreendedor Individual.

Pagamento de encargos sobre a folha de pessoal

Imagem de um contra cheque

Os recibos de salários são emitidos pelo contador ou setor responsável na empresa para pagamentos a colaboradores, como 13º salário, adiantamento de férias, etc.

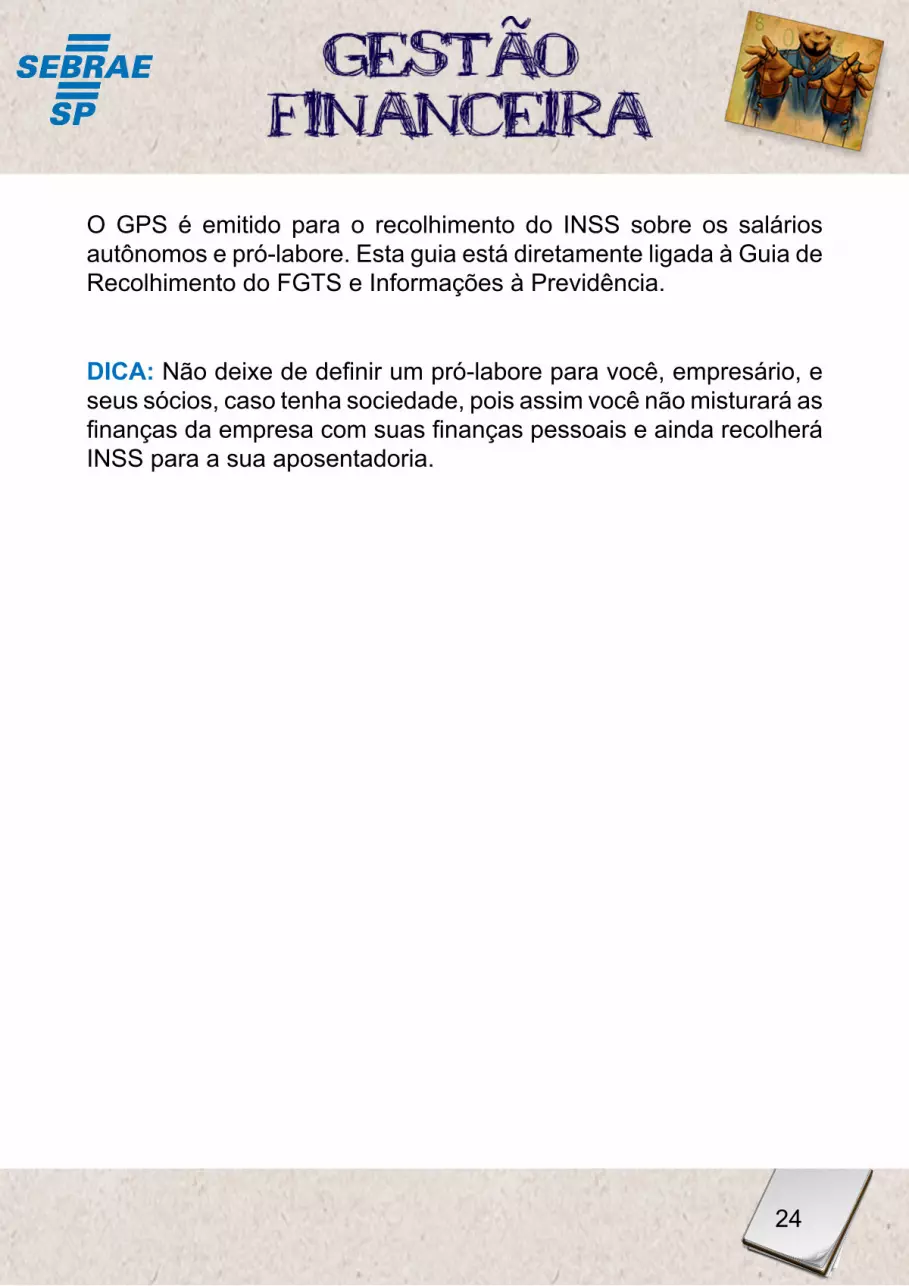

GPS

Imagem do documento de arrecadação do INSS

24

O GPS é emitido para o recolhimento do INSS sobre os salários autônomos e pró-labore. Esta guia está diretamente ligada à Guia de Recolhimento do FGTS e Informações à Previdência.

DICA: Não deixe de definir um pró-labore para você, empresário, e seus sócios, caso tenha sociedade, pois assim você não misturará as finanças da empresa com suas finanças pessoais e ainda recolherá INSS para a sua aposentadoria.

Gestão Financeira

25

ATiviDADE 1

Agora é a sua vez! O que acha de organizar os itens de entrada e saída do caixa?

Abaixo há Entradas, Saídas e os itens que ao mesmo tempo em que geram uma Entrada, geram uma Saída do caixa de uma empresa. Como você já verificou, qualquer tipo de transação afeta diretamente o caixa. Então, baseando-se nesses conhecimentos, relacione os itens financeiros de acordo com a numeração das transações:

1-Entrada 2- Saída 3- Entrada e Saída

( ) Empréstimos

( ) Ativo Fixo

( ) Despesas

( ) Mercado Financeiro

( ) Tributos

( ) Sócios

( ) Compras

( ) Salários

( ) Recebimento

26

E na sua empresa? Você tem o hábito de ordenar e conservar todos os documentos que originam a entrada e saída do caixa?

Imagem de uma mão colocando os documentos na pasta

É importante você saber que eles devem ser conservados e mantidos em ordem. Isso é uma exigência legal e, além disso, os documentos são essenciais para consultas sempre que alguém precisar de alguma informação.

Através do plano de contas, você consegue organizar todos esses documentos, de acordo com as entradas e saídas do caixa.

E este é o próximo assunto a ser trabalhado. Acompanhe!

Gestão Financeira

27

Imagem de uma mesa organizada

Você viu anteriormente que todas as transações monetárias passam pelo caixa da sua empresa e que a organização dos documentos para o controle do caixa é fundamental.

28

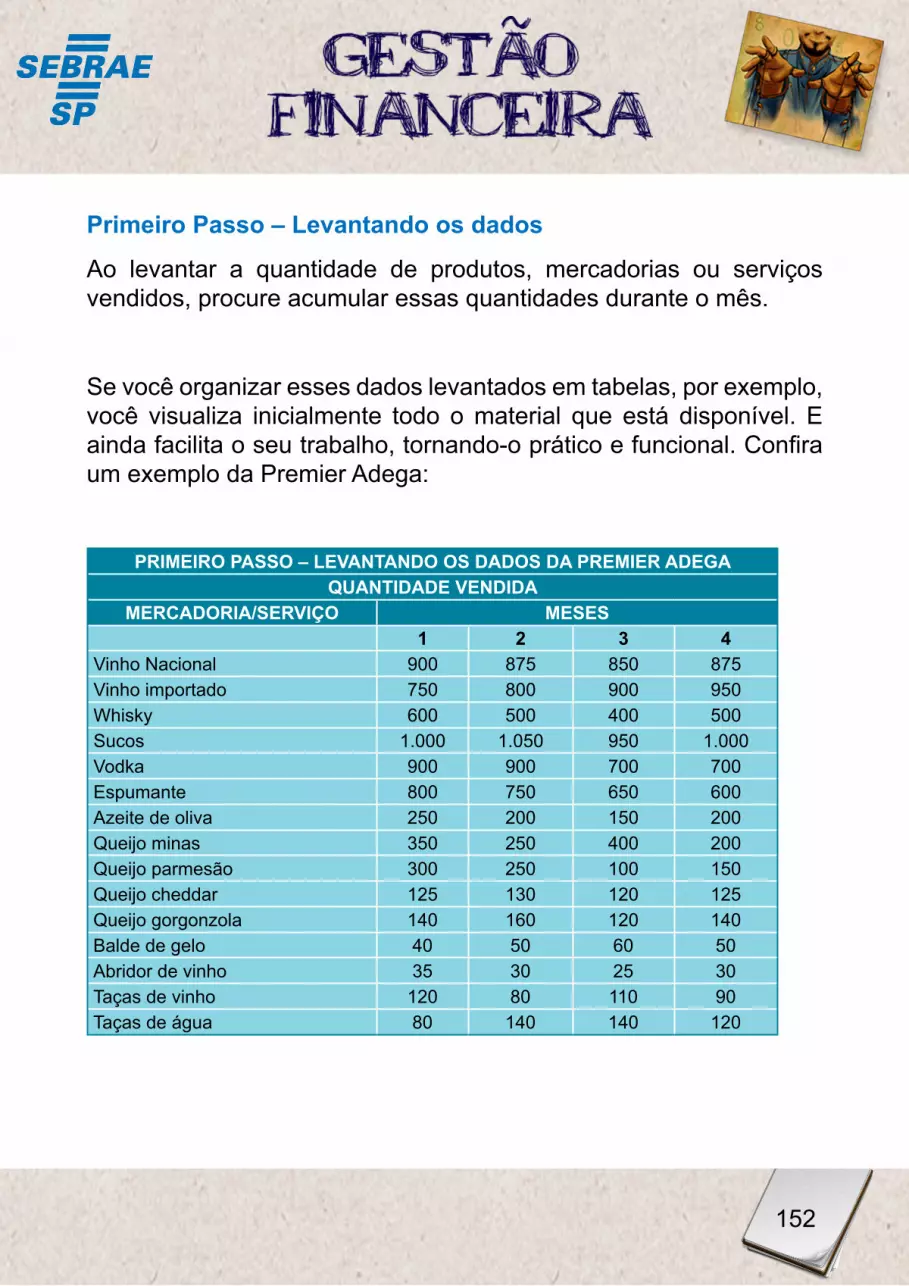

3. PLANo DE CoNTAS fiNANCEiro

Você sabe o que é e para que serve?

O Plano de Contas é utilizado para organizar e controlar as transações financeiras e documentos da sua empresa.

Imagem de Alberto na Premier Adega

voltando à Premier Adega...

Alberto se organiza diariamente, mantendo os registros das suas atividades financeiras e os registros necessários para a contabilidade organizados.

Sua empresa possui um Plano de Contas Financeiro que é uma organização de todas as contas da empresa em um plano que permite

Gestão Financeira

29

a você empresário ter uma visão geral de todos os recebimentos e pagamentos da sua empresa em um período de tempo (diário, semanal, mensal e anual).

Essas contas organizadas são utilizadas na ferramenta fluxo de caixa, e é mais uma forma de planejamento dos recursos financeiros da empresa. Ele permite visualizar tudo o que a empresa vai receber e pagar no futuro.

DICA: O Plano de Contas é uma ferramenta contábil que tem uma estrutura padrão.A sua empresa a partir da estrutura padrão inclui se necessário, “mais” contas para a sua utilização. Este plano é uma estrutura básica da escrituração contábil, pois é com sua utilização que se estabelece o banco de dados com informações para geração de todos os relatórios e livros contábeis, tais como: Diário, Razão, Balancete, Balanço Patrimonial, Demonstração de Resultados e Análises, além de outros. (CFC, 2002:31).

Para efetuar estes registros, é importante que você solicite auxílio a um Contador.

Acesse o link do CRCSP (Conselho Regional de Contabilidade de São Paulo) e obtenha maiores informações: www.crcsp.org.br.

Você precisa ter consciência de que esta rotina de organização é muito importante para controles diários de caixa e para a utilização

30

futura em um planejamento financeiro.

É esta organização que colabora com o sono tranquilo de Alberto: ter, o tempo todo, o controle das “contas” na sua empresa, sem ser surpreendido por alguma conta que ficou perdida em alguma gaveta.

E afinal, como deve ser organizado esse Plano de Contas Financeiro?

É simples. Basta você considerar todas as necessidades da sua empresa na divisão das contas. Primeiro, organizando as entradas e as saídas. Depois, classificando as contas de acordo com a natureza delas. Confira um exemplo da Premier Adega:

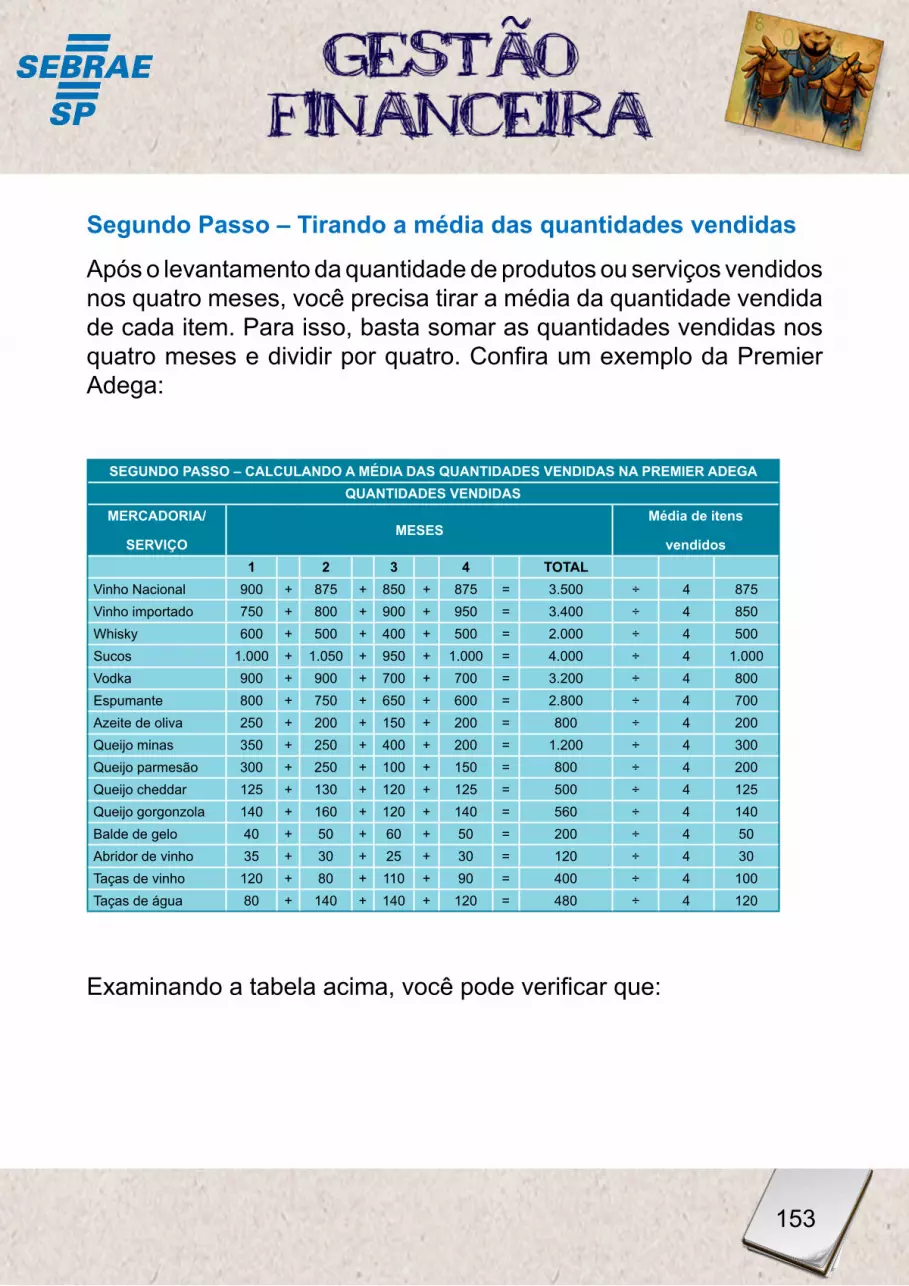

Imagem de uma empresa e algumas notas em Reais

Gestão Financeira

31

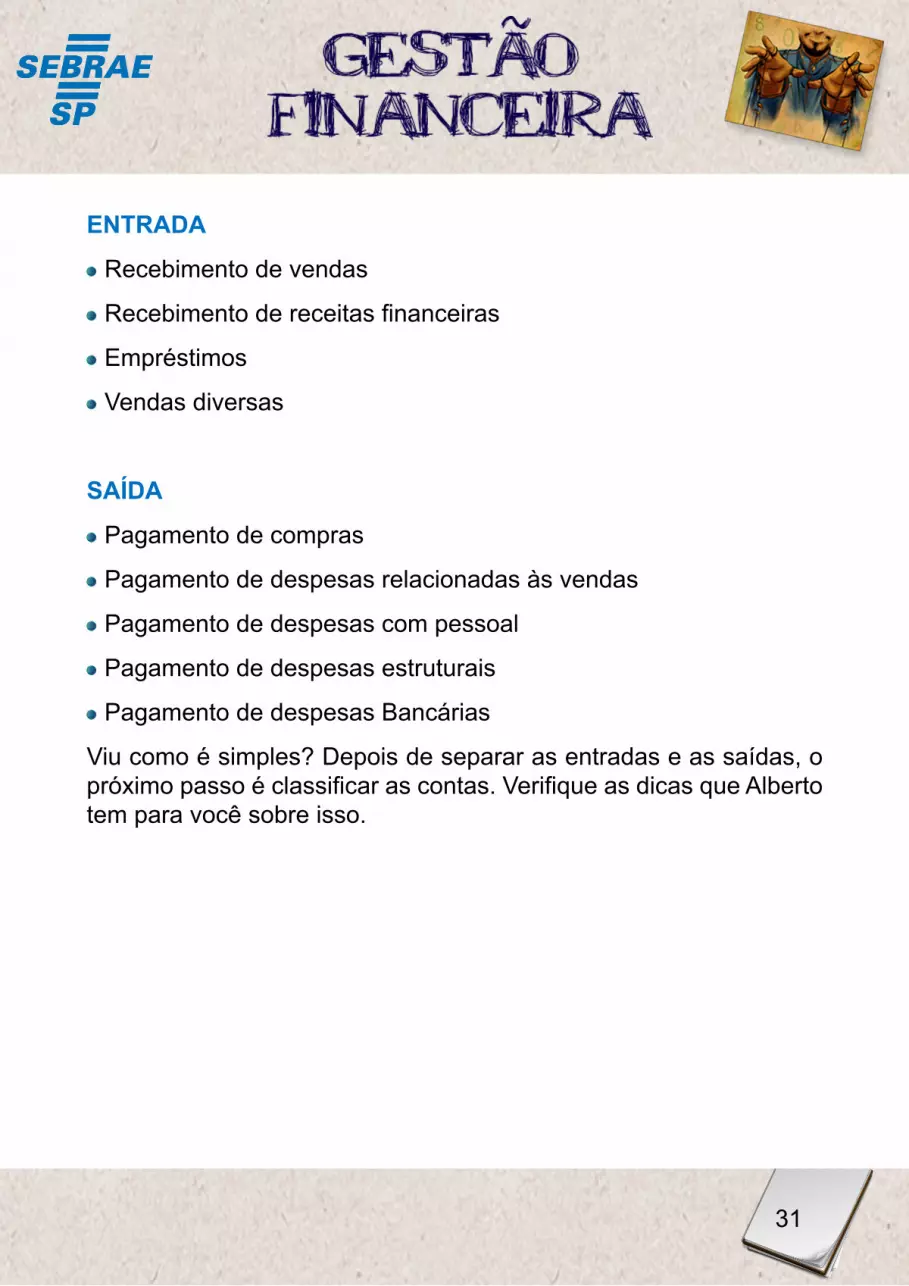

ENTrADA

Recebimento de vendas

Recebimento de receitas financeiras

Empréstimos

Vendas diversas

SAíDA

Pagamento de compras

Pagamento de despesas relacionadas às vendas

Pagamento de despesas com pessoal

Pagamento de despesas estruturais

Pagamento de despesas Bancárias

Viu como é simples? Depois de separar as entradas e as saídas, o próximo passo é classificar as contas. Verifique as dicas que Alberto tem para você sobre isso.

32

DICA:

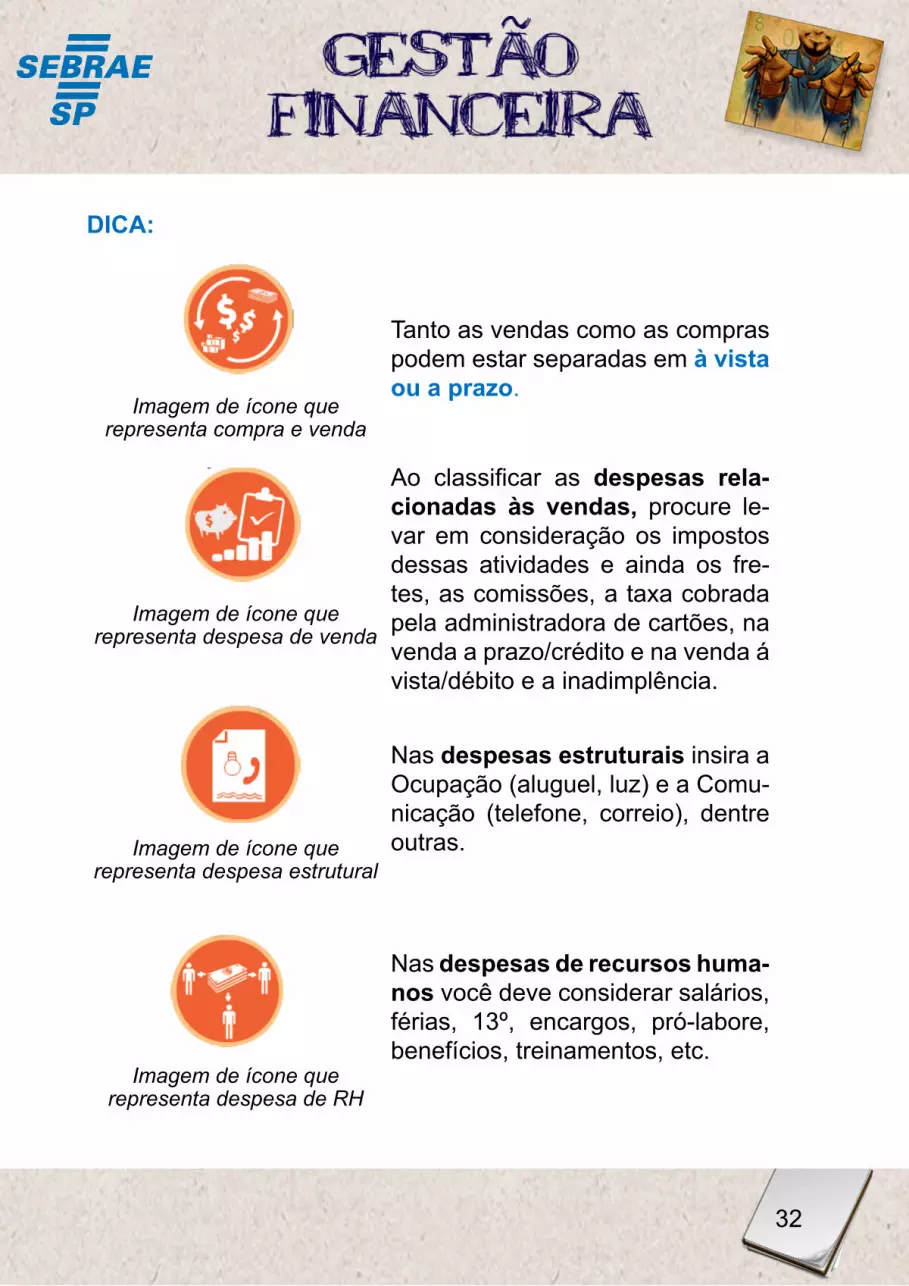

Imagem de ícone que representa compra e venda

Tanto as vendas como as compras podem estar separadas em à vista ou a prazo.

Imagem de ícone que representa despesa de venda

Ao classificar as despesas rela-cionadas às vendas, procure le-var em consideração os impostos dessas atividades e ainda os fre-tes, as comissões, a taxa cobrada pela administradora de cartões, na venda a prazo/crédito e na venda á vista/débito e a inadimplência.

Imagem de ícone que representa despesa estrutural

Nas despesas estruturais insira a Ocupação (aluguel, luz) e a Comu-nicação (telefone, correio), dentre outras.

Imagem de ícone que representa despesa de RH

Nas despesas de recursos huma-nos você deve considerar salários, férias, 13º, encargos, pró-labore, benefícios, treinamentos, etc.

Gestão Financeira

33

Agora que já sabe um pouco sobre Plano de Contas Financeiro, faça a atividade que foi elaborada para você e sua empresa.

Imagem de Alberto na Premier Adega

Imagem do computador

34

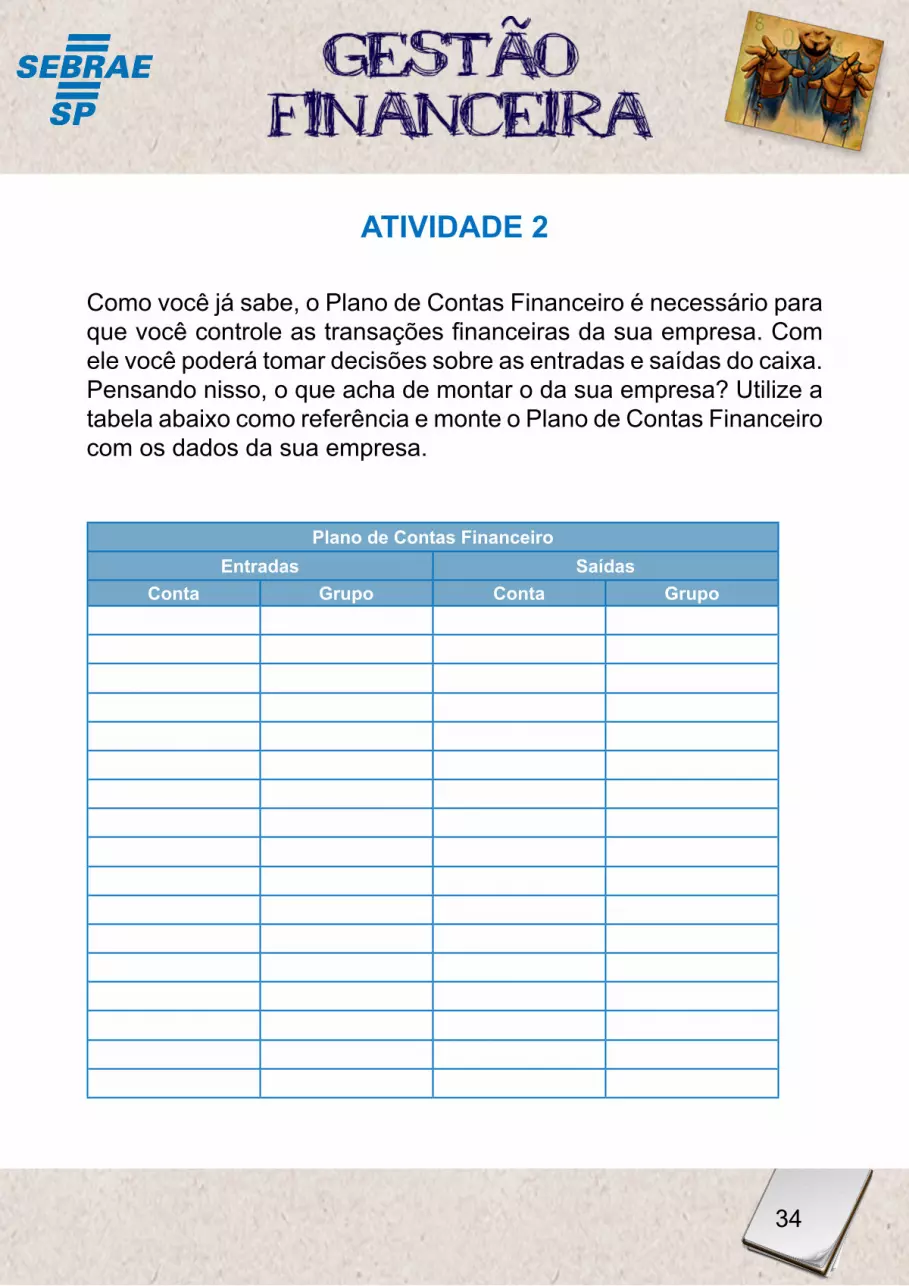

ATiviDADE 2

Como você já sabe, o Plano de Contas Financeiro é necessário para que você controle as transações financeiras da sua empresa. Com ele você poderá tomar decisões sobre as entradas e saídas do caixa. Pensando nisso, o que acha de montar o da sua empresa? Utilize a tabela abaixo como referência e monte o Plano de Contas Financeiro com os dados da sua empresa.

Plano de Contas financeiroEntradas Saídas

Conta Grupo Conta Grupo

Gestão Financeira

35

Imagem de uma tabela e calculadora

E então, o que achou da planilha? Muito fácil, não é?

Caso você tenha dúvidas sobre sua planilha ou queira maiores esclarecimentos sobre o plano de contas financeiro, após terminar este curso acesse o portal do Sebrae-SP e busque orientações de um consultor de finanças. As orientações são gratuitas e podem ser via web vídeo ou telefone.

Acesse: http://sebr.ae/sp/SAC. ou ligue: 08005700800.

36

Imagem de Alberto na Premier Adega

Pronto! Alberto mostrou o Plano de Contas Financeiro da empresa dele e você teve a oportunidade de fazer o da sua. Aos poucos, você terá a oportunidade de organizar ainda mais as finanças da sua empresa!

Além do Plano de Contas Financeiro, é importante que você compreenda a necessidade do lançamento de entrada e saída do caixa. Este será o próximo assunto.

Gestão Financeira

37

4. NECESSiDADE Do LANÇAmENTo DE ENTrADA E SAíDA Do CAiXA

Você viu que Alberto organiza bem os seus documentos de entrada e saída de caixa, certo? E viu também a importância do plano de contas financeiro para organizar as transações financeiras da loja dele.

Agora que Alberto organizou e classificou os tipos de entradas e saídas do caixa. Ele fará o lançamento dessas contas. Verifique como é feito esse lançamento de contas a receber e a pagar e sua importância no controle financeiro.

Imagem de Alberto na Premier Adega

Você tem o costume de fazer os lançamentos diários, semanais ou mensais dos saldos de caixa da sua empresa? Muitos empresários

38

de pequenas empresas, por causa da correria do dia a dia, não conseguem.

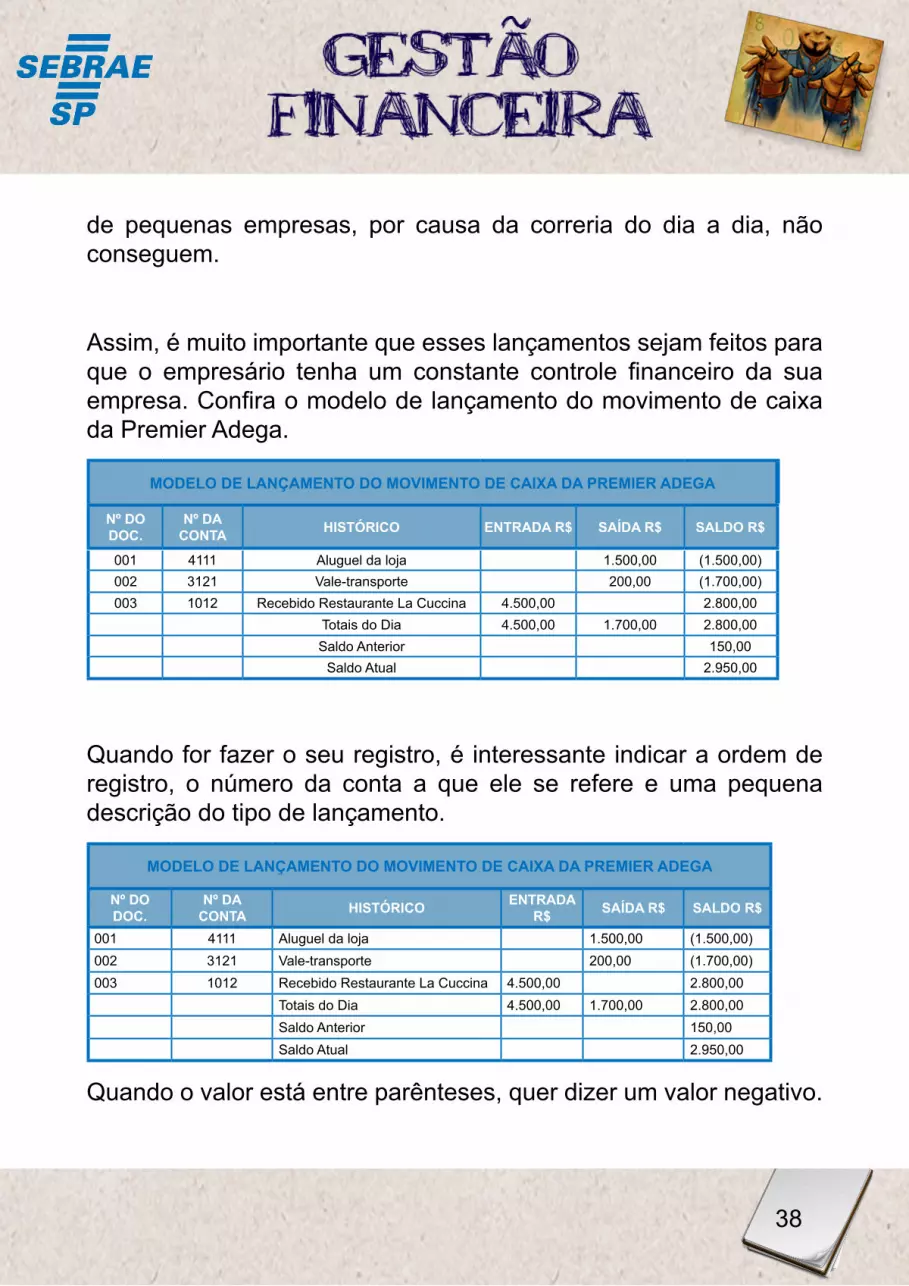

Assim, é muito importante que esses lançamentos sejam feitos para que o empresário tenha um constante controle financeiro da sua empresa. Confira o modelo de lançamento do movimento de caixa da Premier Adega.

moDELo DE LANÇAmENTo Do movimENTo DE CAiXA DA PrEmiEr ADEGA

Nº Do DoC.

Nº DA CoNTA HiSTÓriCo ENTrADA r$ SAíDA r$ SALDo r$

001 4111 Aluguel da loja 1.500,00 (1.500,00)002 3121 Vale-transporte 200,00 (1.700,00)003 1012 Recebido Restaurante La Cuccina 4.500,00 2.800,00

Totais do Dia 4.500,00 1.700,00 2.800,00Saldo Anterior 150,00

Saldo Atual 2.950,00

Quando for fazer o seu registro, é interessante indicar a ordem de registro, o número da conta a que ele se refere e uma pequena descrição do tipo de lançamento.

moDELo DE LANÇAmENTo Do movimENTo DE CAiXA DA PrEmiEr ADEGA

Nº Do DoC.

Nº DA CoNTA HiSTÓriCo ENTrADA

r$ SAíDA r$ SALDo r$

001 4111 Aluguel da loja 1.500,00 (1.500,00)002 3121 Vale-transporte 200,00 (1.700,00)003 1012 Recebido Restaurante La Cuccina 4.500,00 2.800,00

Totais do Dia 4.500,00 1.700,00 2.800,00Saldo Anterior 150,00Saldo Atual 2.950,00

Quando o valor está entre parênteses, quer dizer um valor negativo.

Gestão Financeira

39

moDELo DE LANÇAmENTo Do movimENTo DE CAiXA DA PrEmiEr ADEGA

Nº Do DoC. Nº DA CoNTA HiSTÓriCo ENTrADA r$ SAíDA r$ SALDo r$

001 4111 Aluguel da loja 1.500,00 (1.500,00)

002 3121 Vale-transporte 200,00 (1.700,00)

003 1012Recebido Restaurante La Cuccina

4.500,00 2.800,00

Totais do Dia 4.500,00 1.700,00 2.800,00

Saldo Anterior 150,00

Saldo Atual 2.950,00

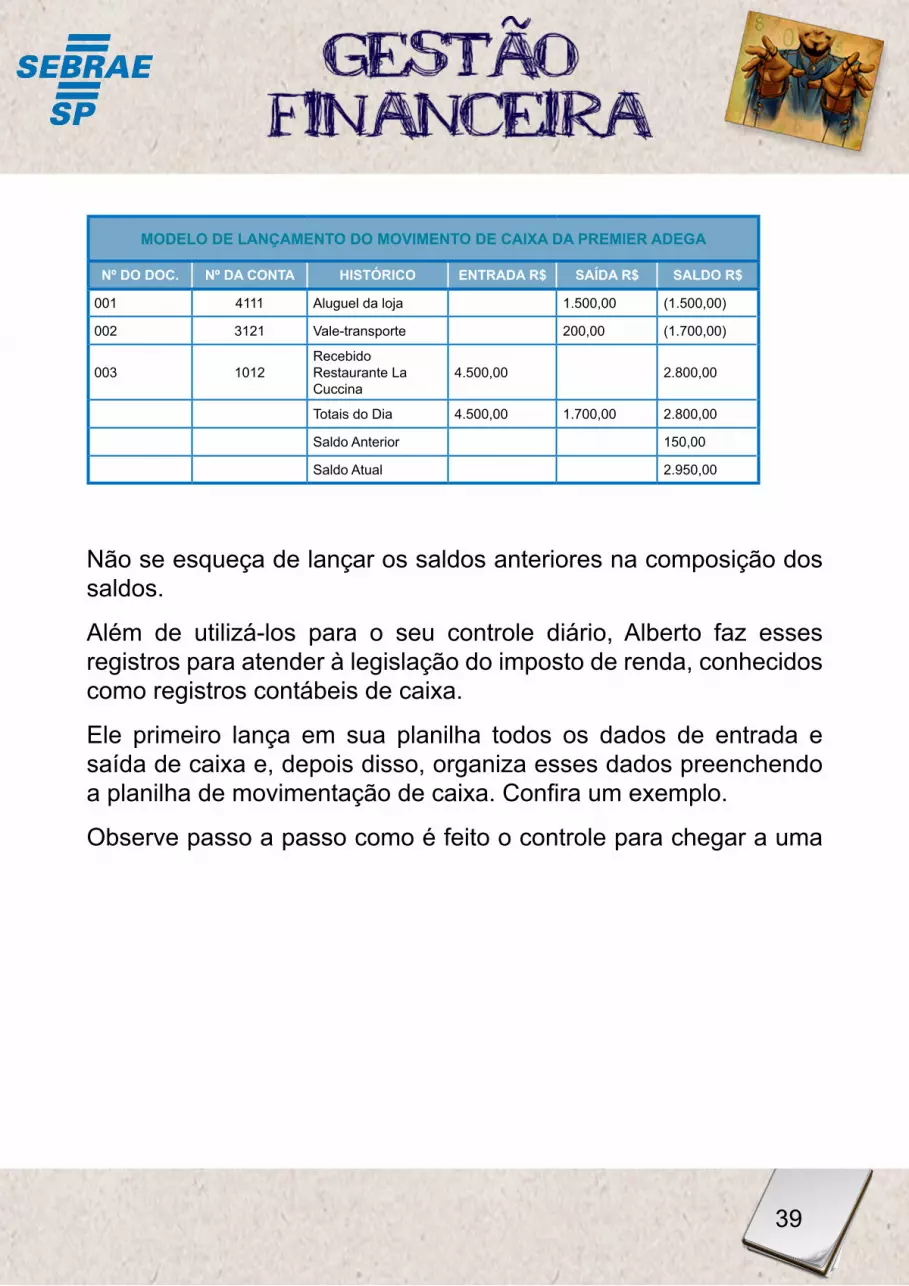

Não se esqueça de lançar os saldos anteriores na composição dos saldos.

Além de utilizá-los para o seu controle diário, Alberto faz esses registros para atender à legislação do imposto de renda, conhecidos como registros contábeis de caixa.

Ele primeiro lança em sua planilha todos os dados de entrada e saída de caixa e, depois disso, organiza esses dados preenchendo a planilha de movimentação de caixa. Confira um exemplo.

Observe passo a passo como é feito o controle para chegar a uma

40

planilha de movimentação do caixa:

Imagem de caixa registradora com dinheiro

Dados da Saída

CoNTA DESPESA vALor r$ vENCimENTo

3111 Saldo de Salários 1.420,00 02/08/XX

4150 Propaganda 500,00 02/08/XX

3131 Recolhimento FGTS 100,00 02/08/XX

4160 Contador 120,00 03/08/XX

3115 Retirada de Pró-labore 2.500,00 03/08/XX

4121 Contas de Telefones 112,00 03/08/XX

2126 Pagamento dos Impostos 142,00 03/08/XX

4115 Seguro/Segurança 150,00 04/08/XX

1111 Pagamento de Fornecedor 1.500,00 04/08/XX

Gestão Financeira

41

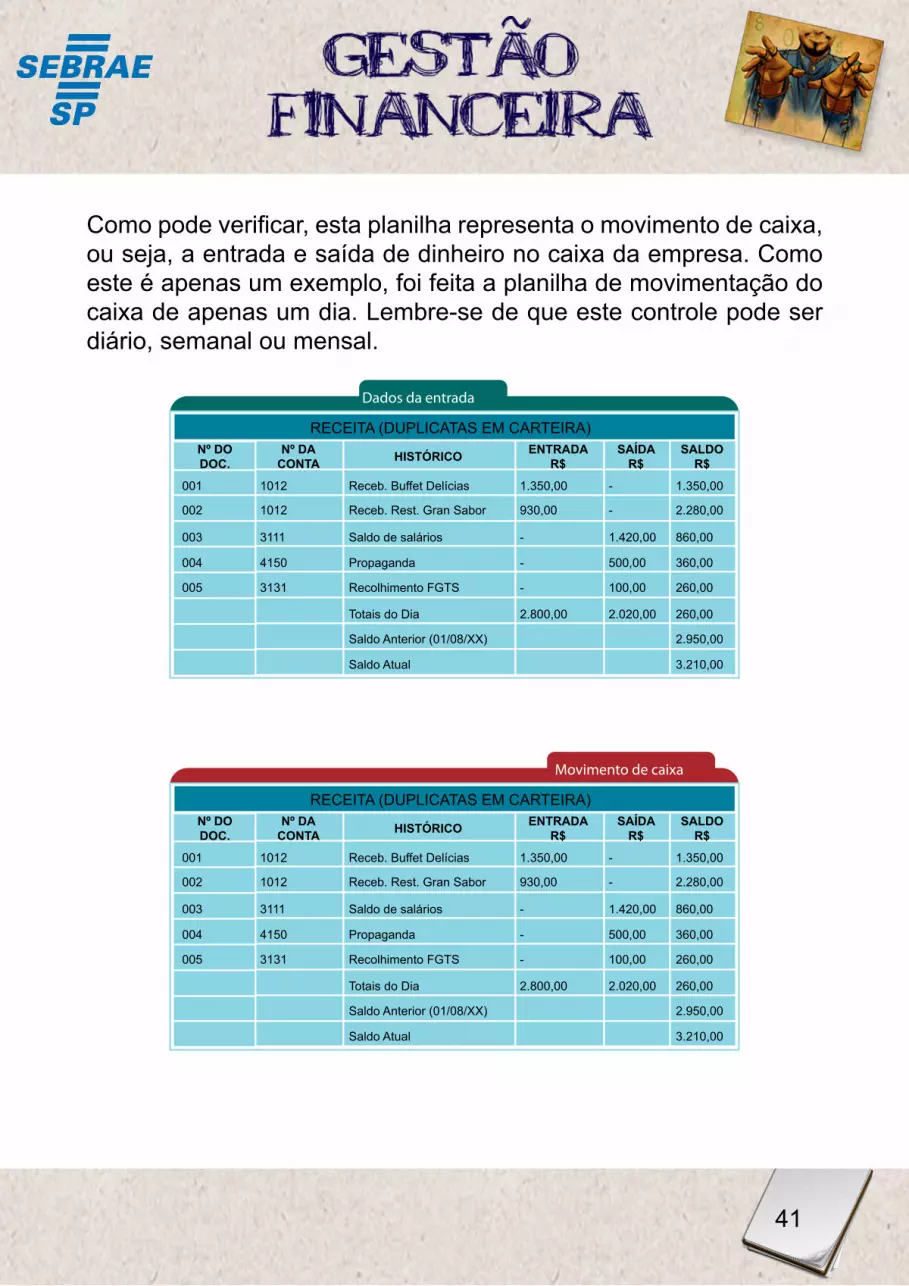

Como pode verificar, esta planilha representa o movimento de caixa, ou seja, a entrada e saída de dinheiro no caixa da empresa. Como este é apenas um exemplo, foi feita a planilha de movimentação do caixa de apenas um dia. Lembre-se de que este controle pode ser diário, semanal ou mensal.

Nº Do DoC.

Nº DA CoNTA HiSTÓriCo ENTrADA

r$SAíDA

r$SALDo

r$

001 1012 Receb. Buffet Delícias 1.350,00 - 1.350,00

002 1012 Receb. Rest. Gran Sabor 930,00 - 2.280,00

003 3111 Saldo de salários - 1.420,00 860,00

004 4150 Propaganda - 500,00 360,00

005 3131 Recolhimento FGTS - 100,00 260,00

Totais do Dia 2.800,00 2.020,00 260,00

Saldo Anterior (01/08/XX) 2.950,00

Saldo Atual 3.210,00

Dados da entrada

RECEITA (DUPLICATAS EM CARTEIRA)

Nº Do DoC.

Nº DA CoNTA HiSTÓriCo ENTrADA

r$SAíDA

r$SALDo

r$

001 1012 Receb. Buffet Delícias 1.350,00 - 1.350,00

002 1012 Receb. Rest. Gran Sabor 930,00 - 2.280,00

003 3111 Saldo de salários - 1.420,00 860,00

004 4150 Propaganda - 500,00 360,00

005 3131 Recolhimento FGTS - 100,00 260,00

Totais do Dia 2.800,00 2.020,00 260,00

Saldo Anterior (01/08/XX) 2.950,00

Saldo Atual 3.210,00

Movimento de caixa

RECEITA (DUPLICATAS EM CARTEIRA)

42

Imagem do Alberto na Premier Adega

Confira um recado de Alberto para você.

Como você pôde observar, o saldo atual do movimento de caixa da Adega referente ao dia 02/08 é de R$ 3.210,00. Este valor ele deve ser lançado no movimento de caixa do dia 03/08 como saldo anterior.

Alberto nunca deixa de controlar suas movimentações.

Faça como ele! Controle também as movimentações de caixa da sua empresa.

Novamente você tem a oportunidade de aplicar na sua empresa as atitudes de sucesso do Alberto. Faça a atividade que foi elaborada para você e sua empresa.

Imagem do computador de Alberto

Gestão Financeira

43

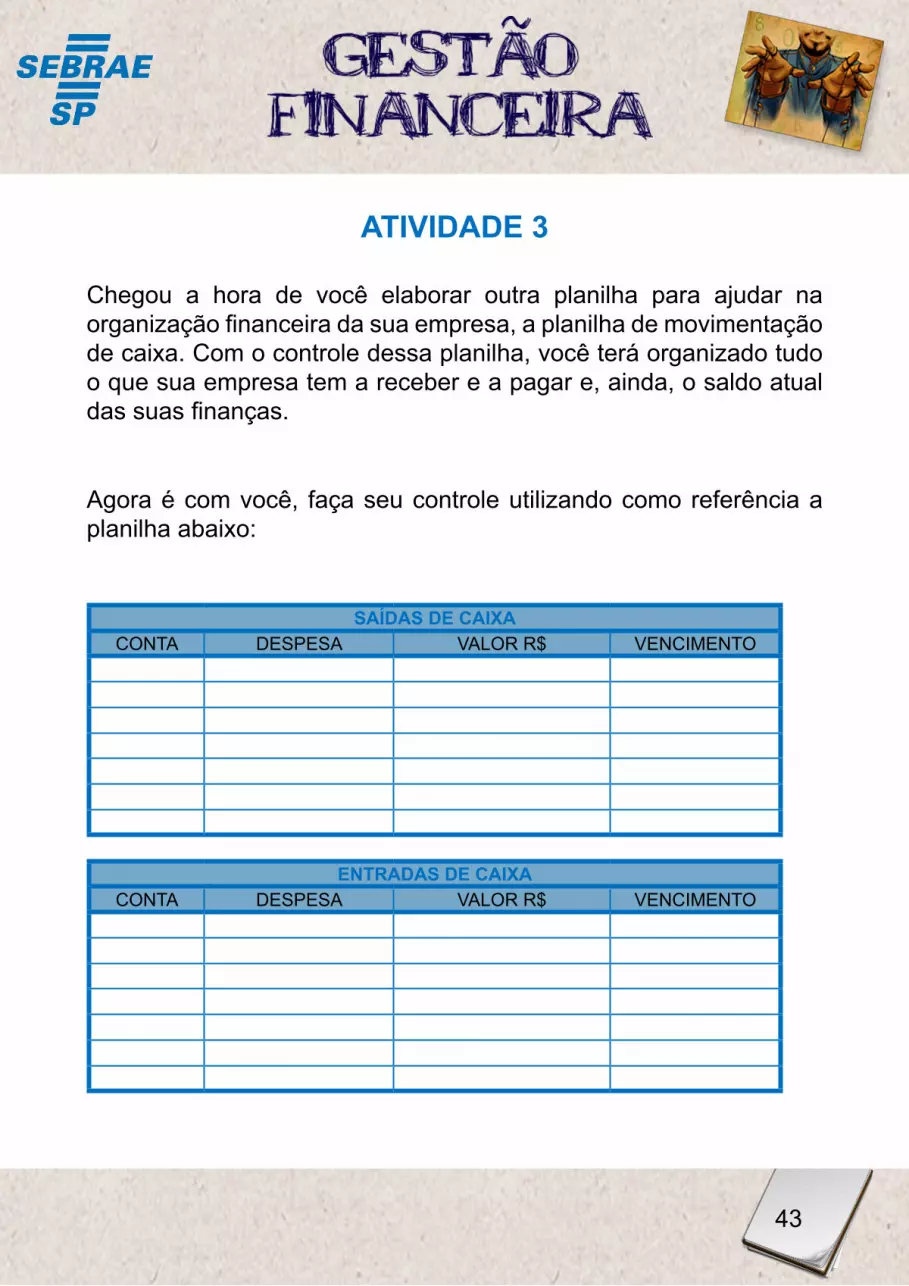

ATiviDADE 3

Chegou a hora de você elaborar outra planilha para ajudar na organização financeira da sua empresa, a planilha de movimentação de caixa. Com o controle dessa planilha, você terá organizado tudo o que sua empresa tem a receber e a pagar e, ainda, o saldo atual das suas finanças.

Agora é com você, faça seu controle utilizando como referência a planilha abaixo:

SAíDAS DE CAiXACONTA DESPESA VALOR R$ VENCIMENTO

ENTrADAS DE CAiXACONTA DESPESA VALOR R$ VENCIMENTO

44

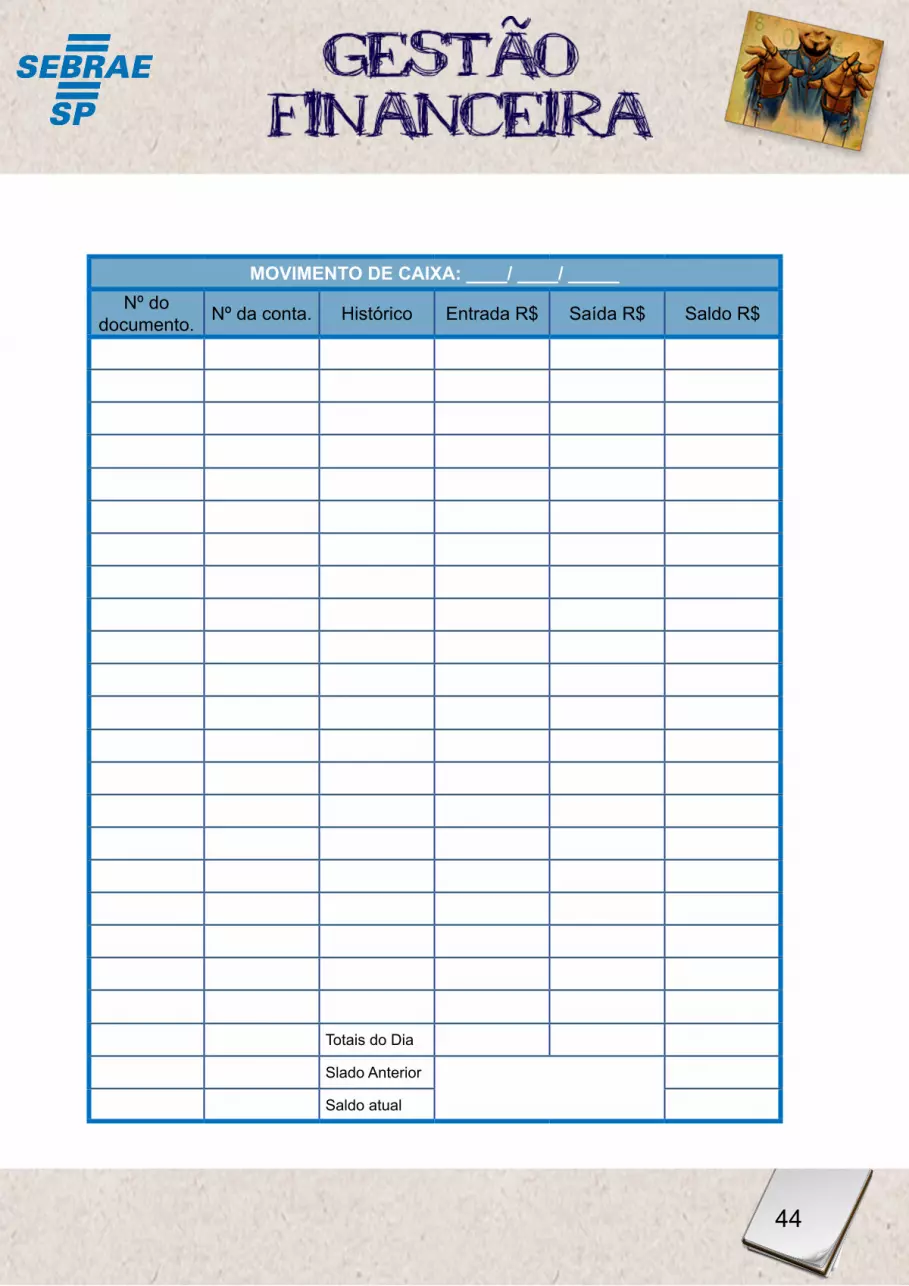

MOVIMENTO DE CAIXA: ____/ ____/ _____Nº do

documento. Nº da conta. Histórico Entrada R$ Saída R$ Saldo R$

Totais do Dia

Slado Anterior

Saldo atual

Gestão Financeira

45

Para prever possíveis riscos financeiros a tempo de solucioná-los, você precisa fazer esse tipo de controle: lançar todas as movimentações de caixa em sua planilha e verificar como anda o seu saldo.

Caso você tenha dúvidas sobre sua planilha ou queira maiores esclarecimentos sobre o lançamento de entrada e saída do caixa, após terminar este curso acesse o portal do Sebrae-SP e busque orientações de um consultor de finanças. As orientações são gratuitas e podem ser via web vídeo ou telefone.

Acesse: http://sebr.ae/sp/SAC ou ligue: 08005700800.

Imagem de uma mesa com calculadora, lápis e folhas.

Assim como você e Alberto, outros empresários também precisam planejar, analisar e controlar as atividades financeiras. Por isso, para que você possa praticar mais um pouco, verifique o caso a seguir e ajude a empresária a tomar a decisão correta.

46

ATiviDADE 4

Imagem Gisele e seu instituto de beleza

Esta é Gisele, proprietária do Instituto de Beleza Fino Trato. Gisele não tinha o costume de controlar as suas finanças, mas começou a fazer isso agora.

Ela já separou todos os documentos que originam as entradas e saídas de caixa e já montou o seu plano de contas. Porém, ao lançar os valores diários das entradas e saídas de caixa, ela verificou que, em uma semana, seu saldo ficou negativo.

O que Gisele deve fazer? Avalie as questões abaixo e decida por aquela que mais representa uma boa decisão.

( ) Gisele precisa verificar o valor que está faltando e ir ao banco urgente para fazer um empréstimo. Assim, ela terá novamente um crédito em seus saldos de movimentação de caixa.

( ) Gisele precisa analisar todos os dados lançados e verificar onde

Gestão Financeira

47

está o dinheiro faltante. Pode ser que ela esteja investindo muito o dinheiro em uma coisa sem necessidade e, com isso, o dinheiro que poderia ajudá-la pode estar parado em outro lugar.

( ) Gisele precisa aumentar o preço dos seus serviços para poder recuperar os valores negativos.

48

Imagem de Alberto na Premier Adega

Até aqui Alberto te mostrou como são feitos os lançamentos das entradas e saídas de caixa. Aproveite essas dicas e não deixe de fazer os seus controles. Assim, você estará sempre informado sobre onde o seu dinheiro anda e para onde está caminhando a sua empresa.

Agora, você verificará como controlar os principais responsáveis pelas entradas e saídas do caixa da sua empresa, que são os seus clientes e fornecedores. Este será o próximo assunto.

Imagem da logomarca do Twitter. Acesse: http://twitter.com/#!/sebraesp

#EADSebraesp O controle de caixa é uma das tarefas que o empresário deve executar para garantir a vida da sua empresa. (via@sebraesp)

Gestão Financeira

49

5. CoNTroLE DE CLiENTES E forNECEDorES

• Que dados devo saber sobre o meu cliente?

• Por que preciso ter um controle dos meus clientes?

• Que dados devo saber sobre o meu fornecedor?

• Por que preciso ter um controle dos meus fornecedores? Estas perguntas estão sempre na cabeça dos empresários.

A resposta para elas você SABERÁ agora!

Imagem de mulher pensando

Imagem de um fornecedor entregando uma caixa para

a cliente

50

Imagem de Alberto na Premier Adega

retornando à Premier Adega...

Alberto valoriza muito a sua carteira de clientes e fornecedores. Por isso, está sempre atualizando os dados para ajudar na gestão financeira da sua empresa.

Mas por que coletar esses dados? Confira a seguir.

Gestão Financeira

51

O controle do cliente é uma forma de você ter uma ideia antecipada de quando, quanto e com qual frequência o seu cliente compra. Esse tipo de controle é fundamental para sua gestão financeira.

Exemplo: Todo dia 15 você precisa pagar o adiantamento de salário do seu colaborador, porém em um determinado mês você percebe que não terá este dinheiro.

Então, você recorre à sua ficha de clientes, pesquisa qual cliente tem o costume de comprar nesse período e descobre que existe um que sempre compra, com pagamento à vista.

Imagem de uma mulher tomando vinho

Imagem de uma mão

com dinheiro passando para

a outra

Imagem de um fornecedor

52

Ou então você entra em contato com um cliente, lhe oferece algum benefício que o motive a comprar e, com isso, entra o dinheiro que você precisa.

Tendo o controle dos fornecedores você fica por dentro do prazo de entrega, política de desconto, forma de pagamento, qualidade do produto, dentre outros. Isso impacta nas finanças da sua empresa, por isso, tudo precisa ser controlado e considerado em uma gestão eficaz.

Exemplo: A mesma situação do adiantamento do salário. Conhecendo bem os seus fornecedores, você negocia com um fornecedor que pode te dar um prazo maior e, com isso, você pode pagar o adiantamento de salário do seu colaborador.

Confira que, neste caso, você tomaria decisões equilibradas e que não comprometeriam o equilíbrio financeiro da sua empresa!

Você percebeu que com os dados dos seus clientes e fornecedores

Imagem de um fornecedor Imagem de um cliente fechando negócio

Gestão Financeira

53

sempre em dia é possível administrar situações corriqueiras de encaixe e desencaixe do caixa?

Se você não tiver esses controles em sua empresa, poderá tomar decisões no escuro e correr riscos desnecessários! É dessa forma que Alberto consegue administrar os imprevistos em seu negócio.

Ah! Aproveitando a oportunidade, Alberto tem uma dica muito interessante para você sobre a Central de Compras. Confira abaixo:

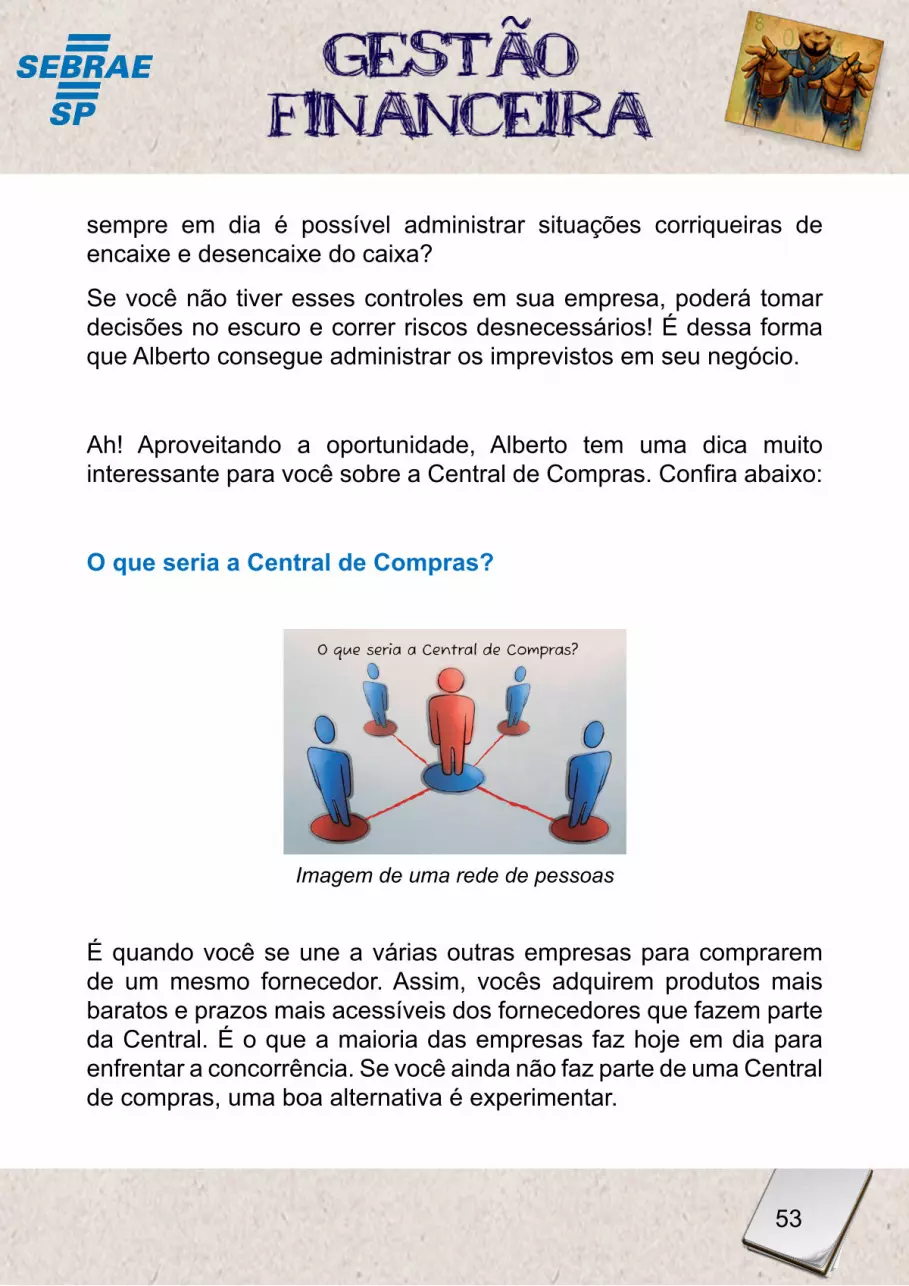

o que seria a Central de Compras?

Imagem de uma rede de pessoas

É quando você se une a várias outras empresas para comprarem de um mesmo fornecedor. Assim, vocês adquirem produtos mais baratos e prazos mais acessíveis dos fornecedores que fazem parte da Central. É o que a maioria das empresas faz hoje em dia para enfrentar a concorrência. Se você ainda não faz parte de uma Central de compras, uma boa alternativa é experimentar.

54

Para fazer parte de uma Central de Compras existem alguns pré-requisitos e um deles é a coleta de dados dos fornecedores envolvidos nesse processo.

Mas quais dados coletar desses fornecedores?

Saiba que, fazendo parte de uma central de compras ou não, é necessário realizar algumas pesquisas sobre os seus fornecedores.

Verifique a seguir alguns modelos de tabelas de controle de fornecedores da Premier Adega, nos quais requisitos como qualidade, preço, prazo de entrega, dentre outros são listados e utilizados como informações para que Alberto tome decisões na gestão da sua empresa.

Verifique nas tabelas a seguir que as empresas clientes classificam os fornecedores de 1 a 5, onde 1 é o critério mais baixo e 5 é o critério mais alto com relação à qualidade e ao prazo de entrega. Esta é a melhor forma de chegar a um fornecedor adequado.

Imagem de uma mulher pensando com uma prancheta

de contas na mão

Gestão Financeira

55

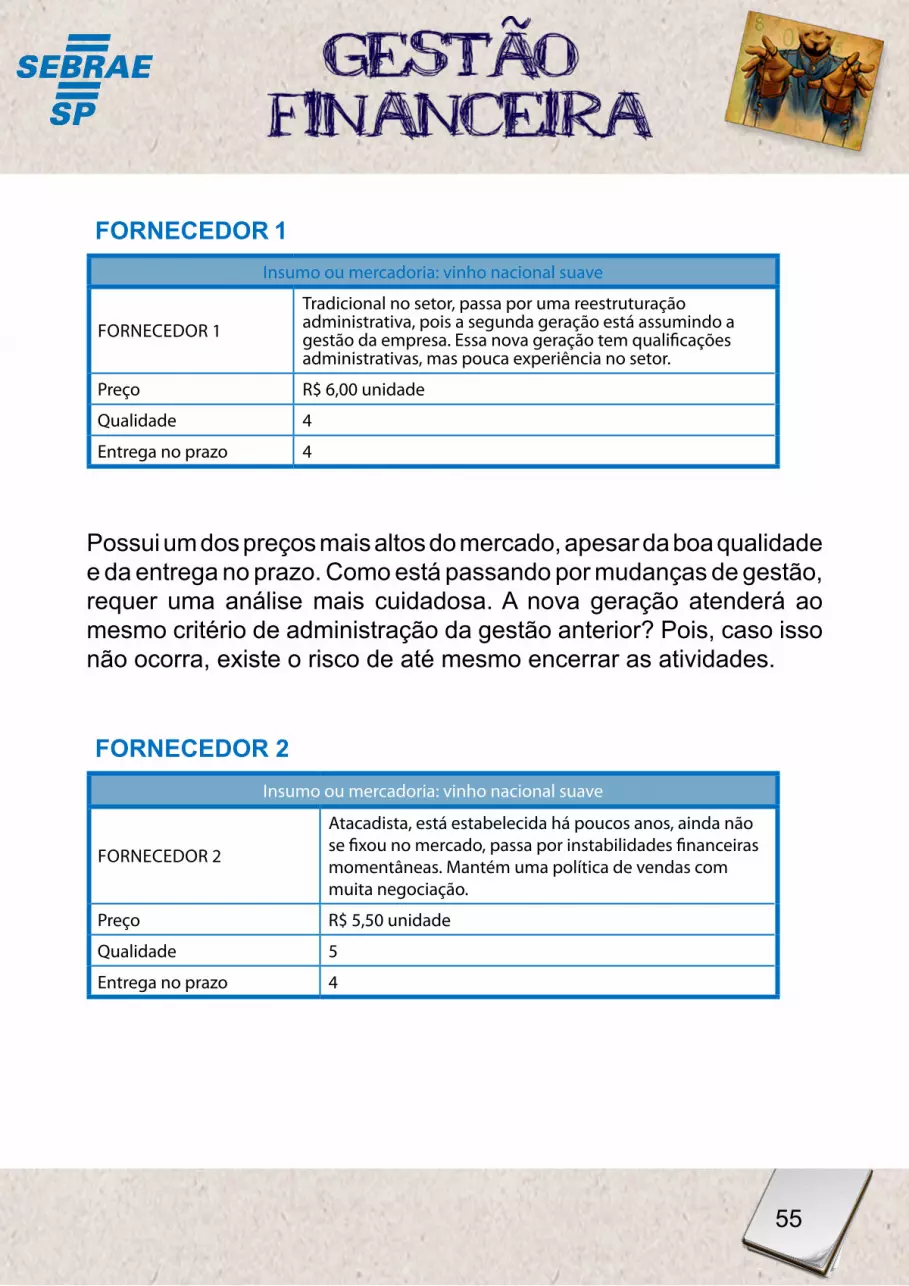

forNECEDor 1Insumo ou mercadoria: vinho nacional suave

ForneceDor 1Tradicional no setor, passa por uma reestruturação administrativa, pois a segunda geração está assumindo a gestão da empresa. essa nova geração tem qualificações administrativas, mas pouca experiência no setor.

Preço r$ 6,00 unidade

Qualidade 4

entrega no prazo 4

Possui um dos preços mais altos do mercado, apesar da boa qualidade e da entrega no prazo. Como está passando por mudanças de gestão, requer uma análise mais cuidadosa. A nova geração atenderá ao mesmo critério de administração da gestão anterior? Pois, caso isso não ocorra, existe o risco de até mesmo encerrar as atividades.

forNECEDor 2Insumo ou mercadoria: vinho nacional suave

ForneceDor 2

Atacadista, está estabelecida há poucos anos, ainda não se fixou no mercado, passa por instabilidades financeiras momentâneas. Mantém uma política de vendas com muita negociação.

Preço r$ 5,50 unidade

Qualidade 5

entrega no prazo 4

56

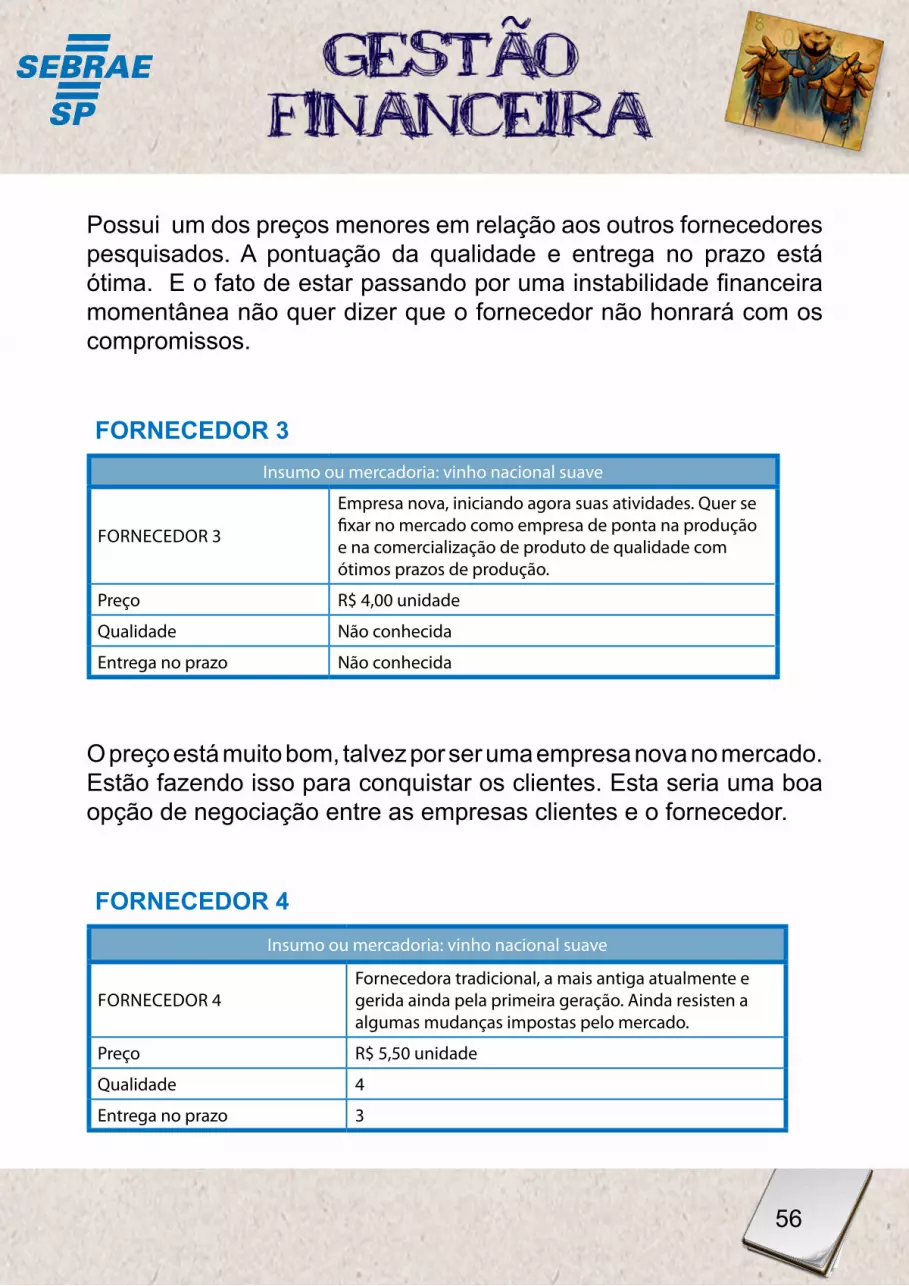

Possui um dos preços menores em relação aos outros fornecedores pesquisados. A pontuação da qualidade e entrega no prazo está ótima. E o fato de estar passando por uma instabilidade financeira momentânea não quer dizer que o fornecedor não honrará com os compromissos.

forNECEDor 3Insumo ou mercadoria: vinho nacional suave

ForneceDor 3

empresa nova, iniciando agora suas atividades. Quer se fixar no mercado como empresa de ponta na produção e na comercialização de produto de qualidade com ótimos prazos de produção.

Preço r$ 4,00 unidade

Qualidade não conhecida

entrega no prazo não conhecida

O preço está muito bom, talvez por ser uma empresa nova no mercado. Estão fazendo isso para conquistar os clientes. Esta seria uma boa opção de negociação entre as empresas clientes e o fornecedor.

forNECEDor 4Insumo ou mercadoria: vinho nacional suave

ForneceDor 4Fornecedora tradicional, a mais antiga atualmente e gerida ainda pela primeira geração. Ainda resisten a algumas mudanças impostas pelo mercado.

Preço r$ 5,50 unidade

Qualidade 4

entrega no prazo 3

Gestão Financeira

57

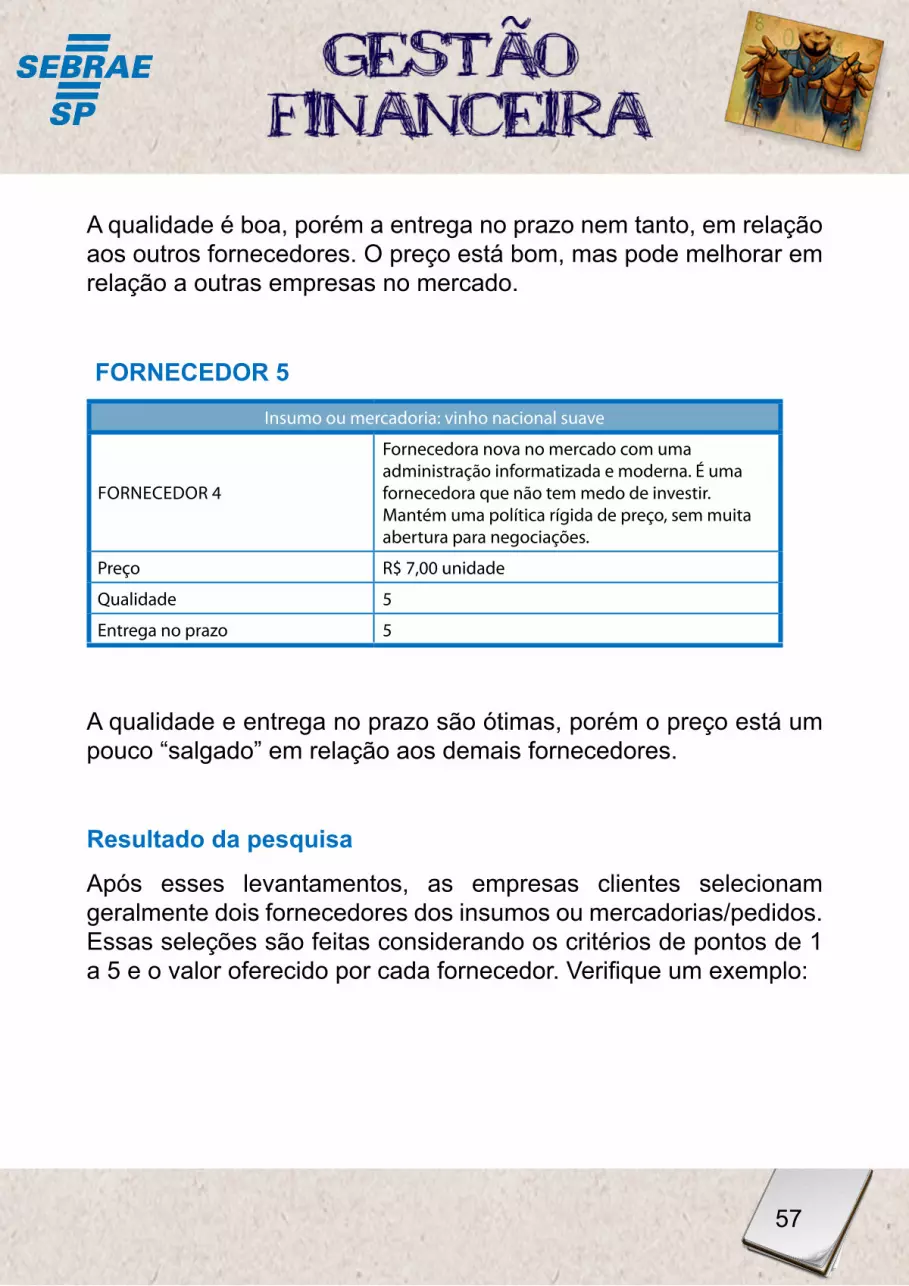

A qualidade é boa, porém a entrega no prazo nem tanto, em relação aos outros fornecedores. O preço está bom, mas pode melhorar em relação a outras empresas no mercado.

forNECEDor 5

Insumo ou mercadoria: vinho nacional suave

ForneceDor 4

Fornecedora nova no mercado com uma administração informatizada e moderna. É uma fornecedora que não tem medo de investir. Mantém uma política rígida de preço, sem muita abertura para negociações.

Preço r$ 7,00 unidade

Qualidade 5

entrega no prazo 5

A qualidade e entrega no prazo são ótimas, porém o preço está um pouco “salgado” em relação aos demais fornecedores.

resultado da pesquisa

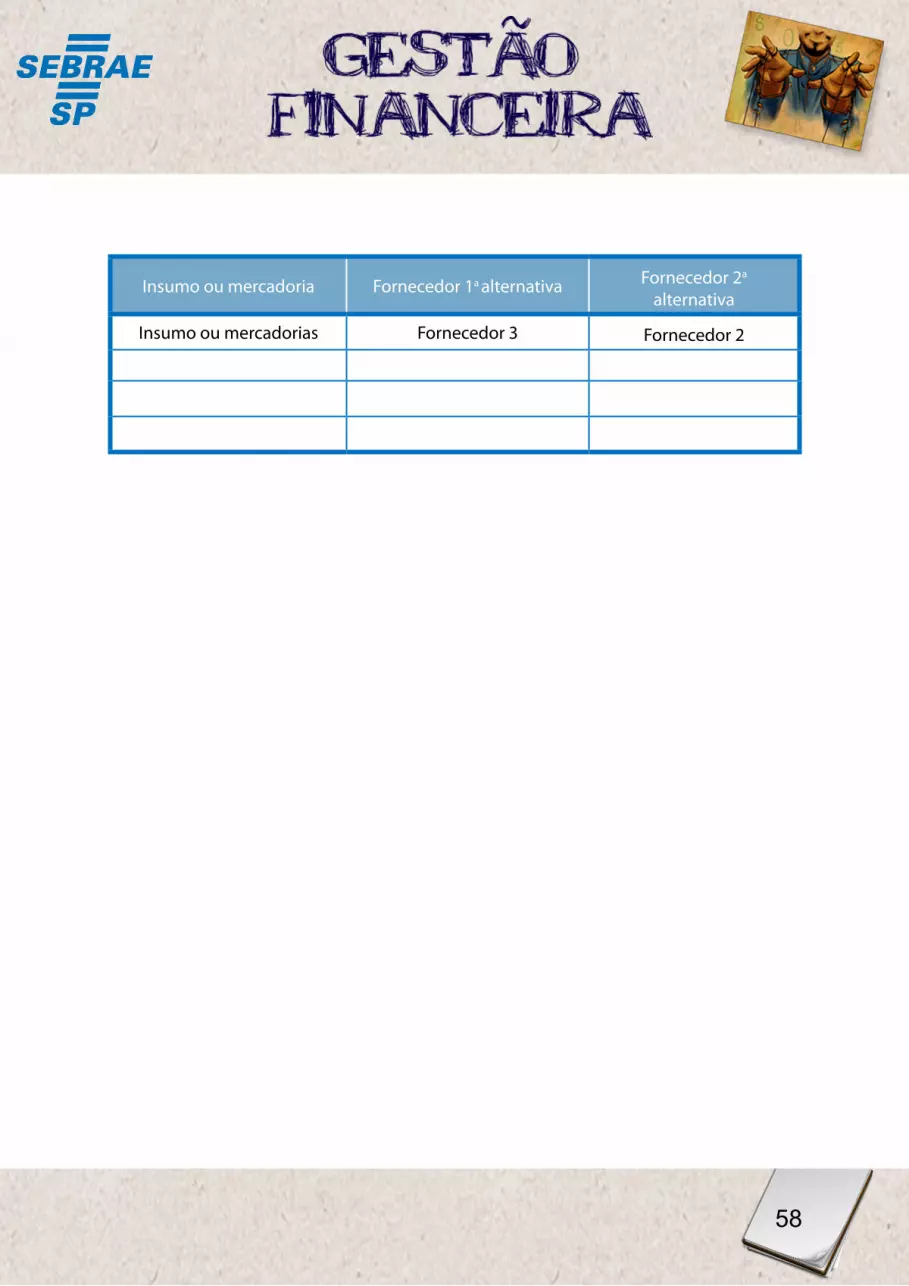

Após esses levantamentos, as empresas clientes selecionam geralmente dois fornecedores dos insumos ou mercadorias/pedidos. Essas seleções são feitas considerando os critérios de pontos de 1 a 5 e o valor oferecido por cada fornecedor. Verifique um exemplo:

58

Insumo ou mercadoria Fornecedor 1a alternativa Fornecedor 2a

alternativa

Insumo ou mercadorias Fornecedor 3 Fornecedor 2

Gestão Financeira

59

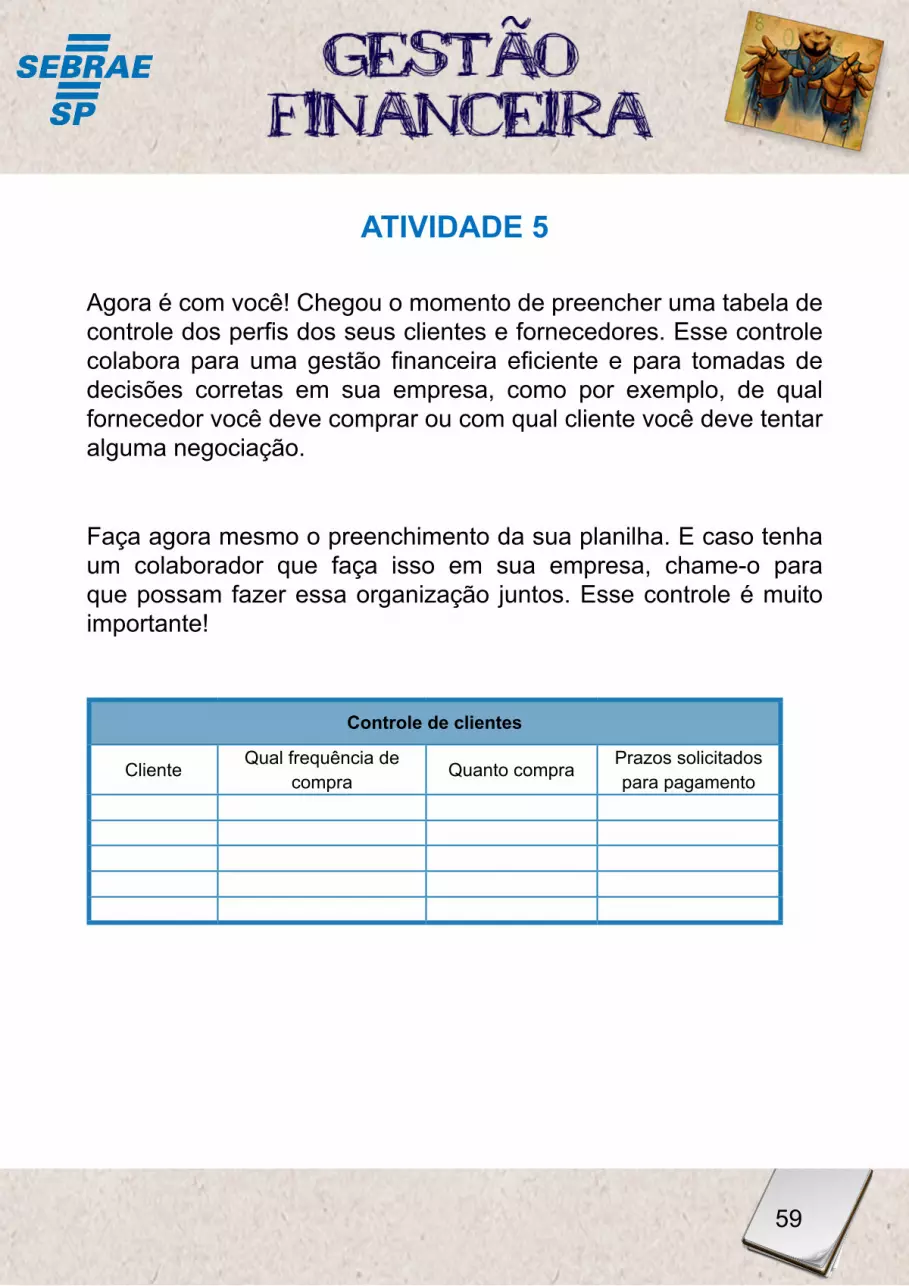

ATiviDADE 5

Agora é com você! Chegou o momento de preencher uma tabela de controle dos perfis dos seus clientes e fornecedores. Esse controle colabora para uma gestão financeira eficiente e para tomadas de decisões corretas em sua empresa, como por exemplo, de qual fornecedor você deve comprar ou com qual cliente você deve tentar alguma negociação.

Faça agora mesmo o preenchimento da sua planilha. E caso tenha um colaborador que faça isso em sua empresa, chame-o para que possam fazer essa organização juntos. Esse controle é muito importante!

Controle de clientes

ClienteQual frequência de

compraQuanto compra

Prazos solicitados para pagamento

60

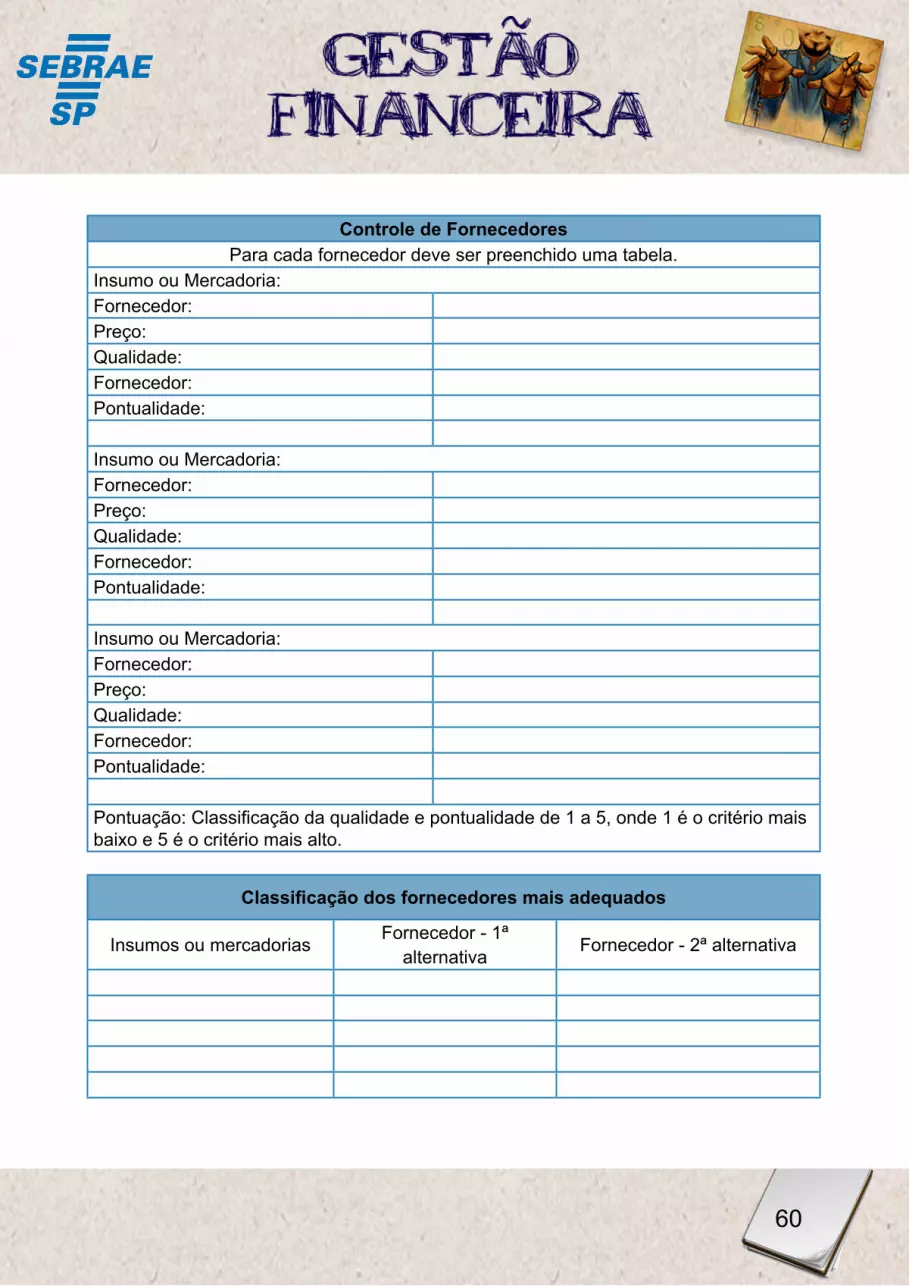

Controle de fornecedoresPara cada fornecedor deve ser preenchido uma tabela.

Insumo ou Mercadoria:Fornecedor:Preço:Qualidade:Fornecedor:Pontualidade:

Insumo ou Mercadoria:Fornecedor:Preço:Qualidade:Fornecedor:Pontualidade:

Insumo ou Mercadoria:Fornecedor:Preço:Qualidade:Fornecedor:Pontualidade:

Pontuação: Classificação da qualidade e pontualidade de 1 a 5, onde 1 é o critério mais baixo e 5 é o critério mais alto.

Classificação dos fornecedores mais adequados

Insumos ou mercadoriasFornecedor - 1ª

alternativaFornecedor - 2ª alternativa

Gestão Financeira

61

Imagem de um tabuleiro de xadrez.

Para tomadas de decisões corretas é preciso fazer o controle dos perfis dos seus clientes e fornecedores.

Caso você tenha dúvidas sobre sua planilha ou queira maiores esclarecimentos sobre o controle de clientes e fornecedores, após terminar este curso acesse o portal do Sebrae-SP e busque orientações de um consultor de finanças. As orientações são gratuitas e podem ser via web vídeo ou telefone.

Acesse: http://sebr.ae/sp/SAC ou ligue: 08005700800.

Até aqui você já pôde compreender os benefícios do controle de clientes e fornecedores para uma empresa e ainda teve a oportunidade de fazer o seu controle. Esse processo não para por aqui.

A seguir, você analisará a importância de controlar os valores a receber dos seus clientes. Confira!

62

6. CoNTroLE DoS vALorES A rECEbEr

• Duplicatas

• Cartão de crédito

• Cheques pré-datados

Como você já sabe, Alberto é um empresário muito organizado. Por isso, está sempre controlando suas finanças.

Vou atualizar meu controle dos valores que tenho a receber.

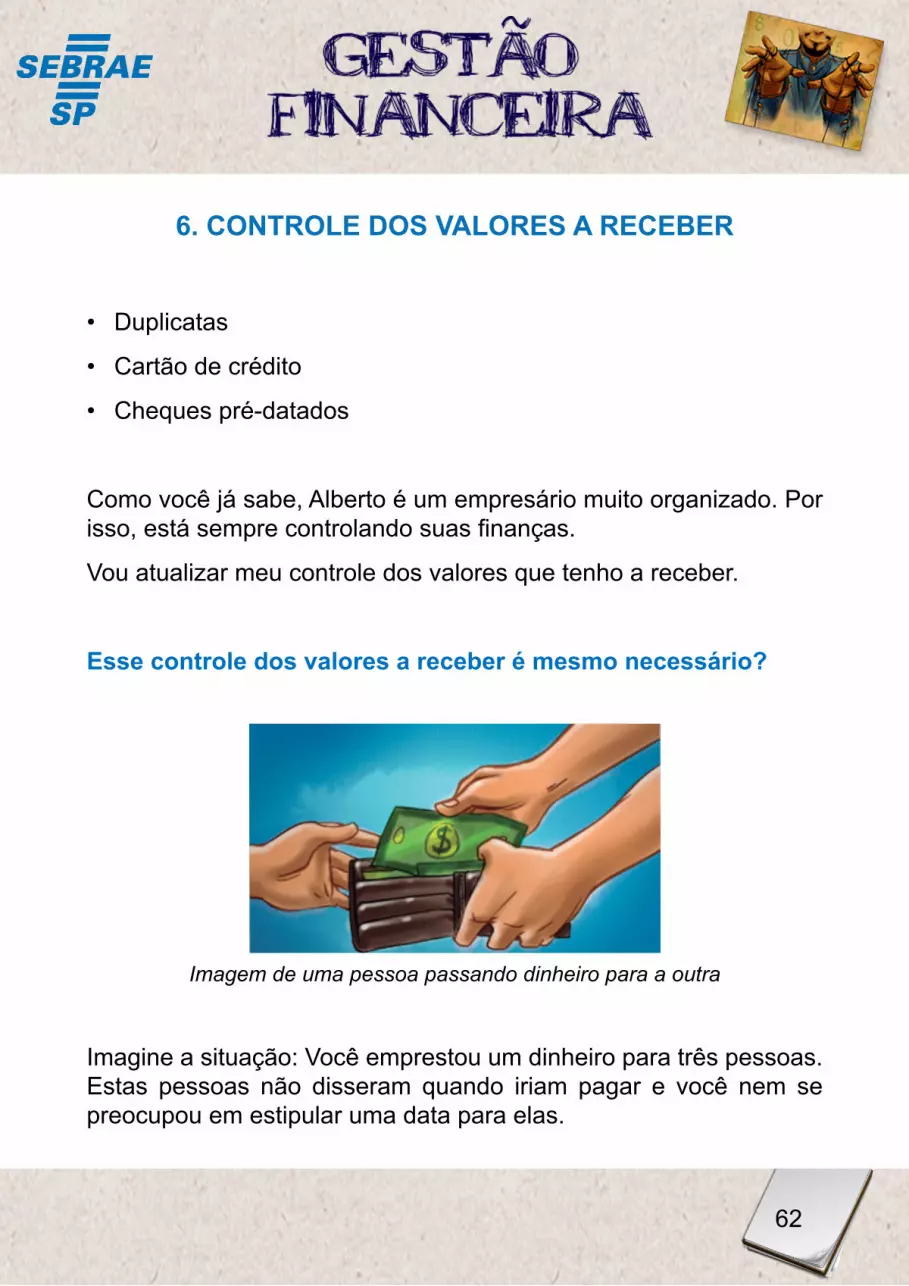

Esse controle dos valores a receber é mesmo necessário?

Imagem de uma pessoa passando dinheiro para a outra

Imagine a situação: Você emprestou um dinheiro para três pessoas. Estas pessoas não disseram quando iriam pagar e você nem se preocupou em estipular uma data para elas.

Gestão Financeira

63

Agora você se apertou, precisa de dinheiro e não sabe como fazer, afinal, não controlou os valores que emprestou e nem se preocupou com uma data para te pagarem. Um problema sério, mas bem comum.

Agora, imagine esta situação na sua empresa, com vários clientes. Imaginou? Pensou na quantidade de problemas que sua empresa poderá ter se não tiver esses controles?

Por isso, não deixe de administrar o crédito dos seus clientes e a posição das suas dívidas. Sua empresa agradecerá por isso!

Imagem de Alberto na Premier Adega

Ainda falando do controle de valores a receber, como existem várias formas de vendas a crédito, Alberto elabora um controle para cada uma delas, por exemplo, emissão de duplicatas, vendas por cartão de crédito e cheques pré-datados.

E ele faz esse controle em planilhas.

64

Confira!

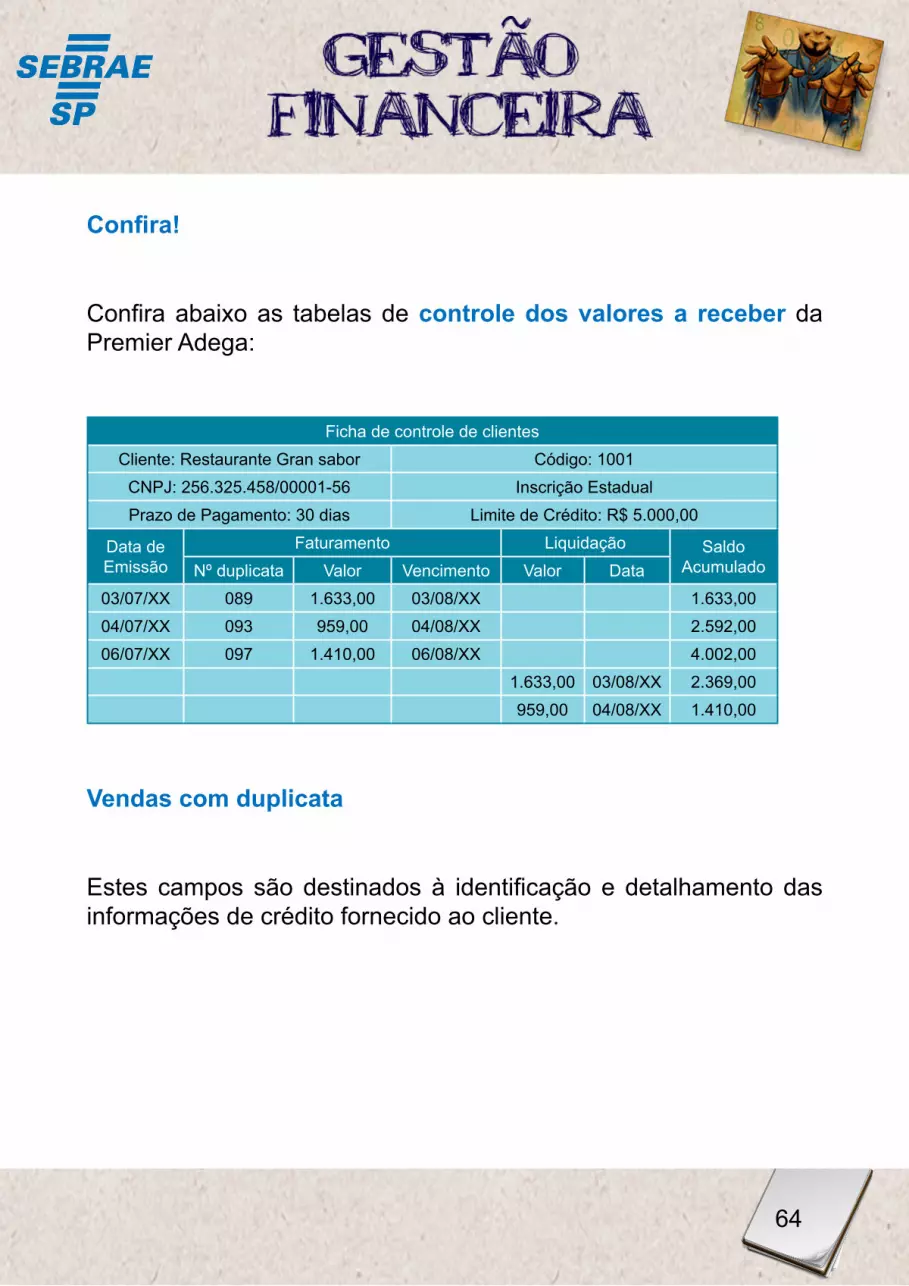

Confira abaixo as tabelas de controle dos valores a receber da Premier Adega:

Ficha de controle de clientesCliente: Restaurante Gran sabor Código: 1001

CNPJ: 256.325.458/00001-56 Inscrição EstadualPrazo de Pagamento: 30 dias Limite de Crédito: R$ 5.000,00

Data deEmissão

Faturamento Liquidação SaldoAcumuladoNº duplicata Valor Vencimento Valor Data

03/07/XX 089 1.633,00 03/08/XX 1.633,0004/07/XX 093 959,00 04/08/XX 2.592,0006/07/XX 097 1.410,00 06/08/XX 4.002,00

1.633,00 03/08/XX 2.369,00959,00 04/08/XX 1.410,00

vendas com duplicata

Estes campos são destinados à identificação e detalhamento das informações de crédito fornecido ao cliente.

Gestão Financeira

65

Ficha de controle de clientesCliente: Restaurante Gran sabor Código: 1001

CNPJ: 256.325.458/00001-56 Inscrição EstadualPrazo de Pagamento: 30 dias Limite de Crédito: R$ 5.000,00

Data deEmissão

Faturamento Liquidação SaldoAcumuladoNº duplicata Valor Vencimento Valor Data

03/07/XX 089 1.633,00 03/08/XX 1.633,0004/07/XX 093 959,00 04/08/XX 2.592,0006/07/XX 097 1.410,00 06/08/XX 4.002,00

1.633,00 03/08/XX 2.369,00959,00 04/08/XX 1.410,00

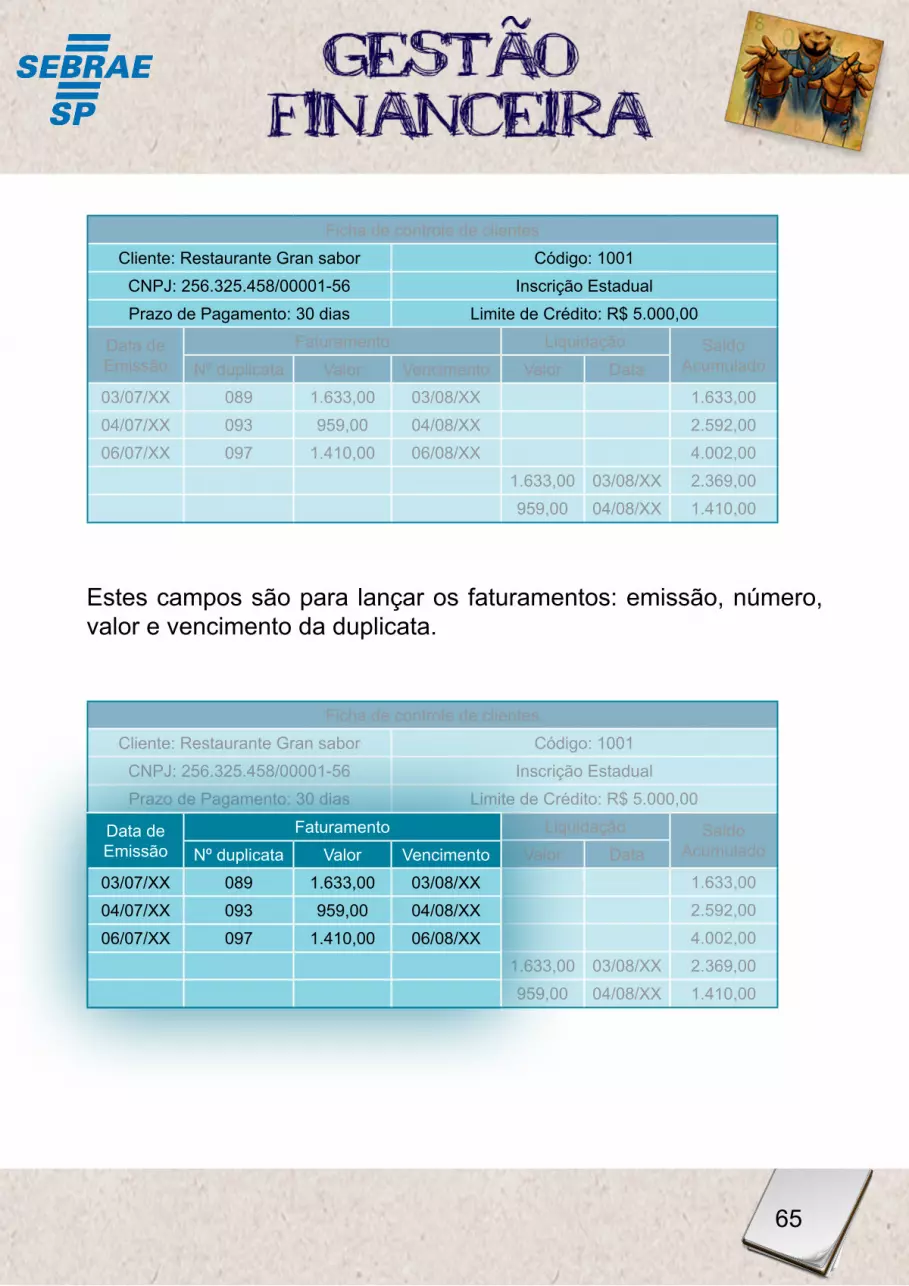

Estes campos são para lançar os faturamentos: emissão, número, valor e vencimento da duplicata.

Ficha de controle de clientesCliente: Restaurante Gran sabor Código: 1001

CNPJ: 256.325.458/00001-56 Inscrição EstadualPrazo de Pagamento: 30 dias Limite de Crédito: R$ 5.000,00

Data deEmissão

Faturamento Liquidação SaldoAcumuladoNº duplicata Valor Vencimento Valor Data

03/07/XX 089 1.633,00 03/08/XX 1.633,0004/07/XX 093 959,00 04/08/XX 2.592,0006/07/XX 097 1.410,00 06/08/XX 4.002,00

1.633,00 03/08/XX 2.369,00959,00 04/08/XX 1.410,00

Data deEmissão

FaturamentoNº duplicata Valor Vencimento

03/07/XX 089 1.633,00 03/08/XX04/07/XX 093 959,00 04/08/XX06/07/XX 097 1.410,00 06/08/XX

66

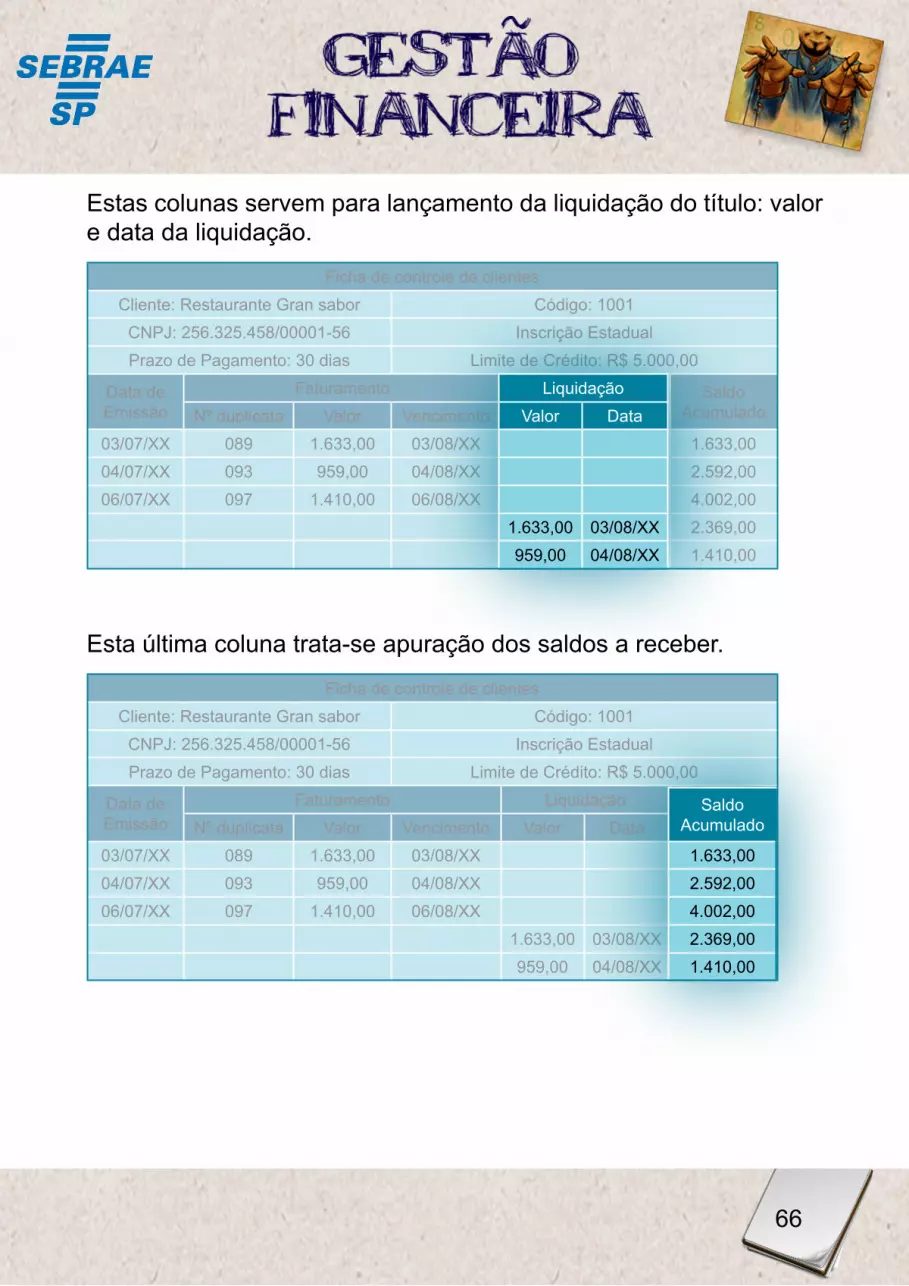

Estas colunas servem para lançamento da liquidação do título: valor e data da liquidação.

Ficha de controle de clientesCliente: Restaurante Gran sabor Código: 1001

CNPJ: 256.325.458/00001-56 Inscrição EstadualPrazo de Pagamento: 30 dias Limite de Crédito: R$ 5.000,00

Data deEmissão

Faturamento Liquidação SaldoAcumuladoNº duplicata Valor Vencimento Valor Data

03/07/XX 089 1.633,00 03/08/XX 1.633,0004/07/XX 093 959,00 04/08/XX 2.592,0006/07/XX 097 1.410,00 06/08/XX 4.002,00

1.633,00 03/08/XX 2.369,00959,00 04/08/XX 1.410,00

Esta última coluna trata-se apuração dos saldos a receber.

Ficha de controle de clientesCliente: Restaurante Gran sabor Código: 1001

CNPJ: 256.325.458/00001-56 Inscrição EstadualPrazo de Pagamento: 30 dias Limite de Crédito: R$ 5.000,00

Data deEmissão

Faturamento Liquidação SaldoAcumuladoNº duplicata Valor Vencimento Valor Data

03/07/XX 089 1.633,00 03/08/XX 1.633,0004/07/XX 093 959,00 04/08/XX 2.592,0006/07/XX 097 1.410,00 06/08/XX 4.002,00

1.633,00 03/08/XX 2.369,00959,00 04/08/XX 1.410,00

LiquidaçãoValor Data

1.633,00 03/08/XX959,00 04/08/XX

SaldoAcumulado

1.633,002.592,004.002,002.369,001.410,00

Gestão Financeira

67

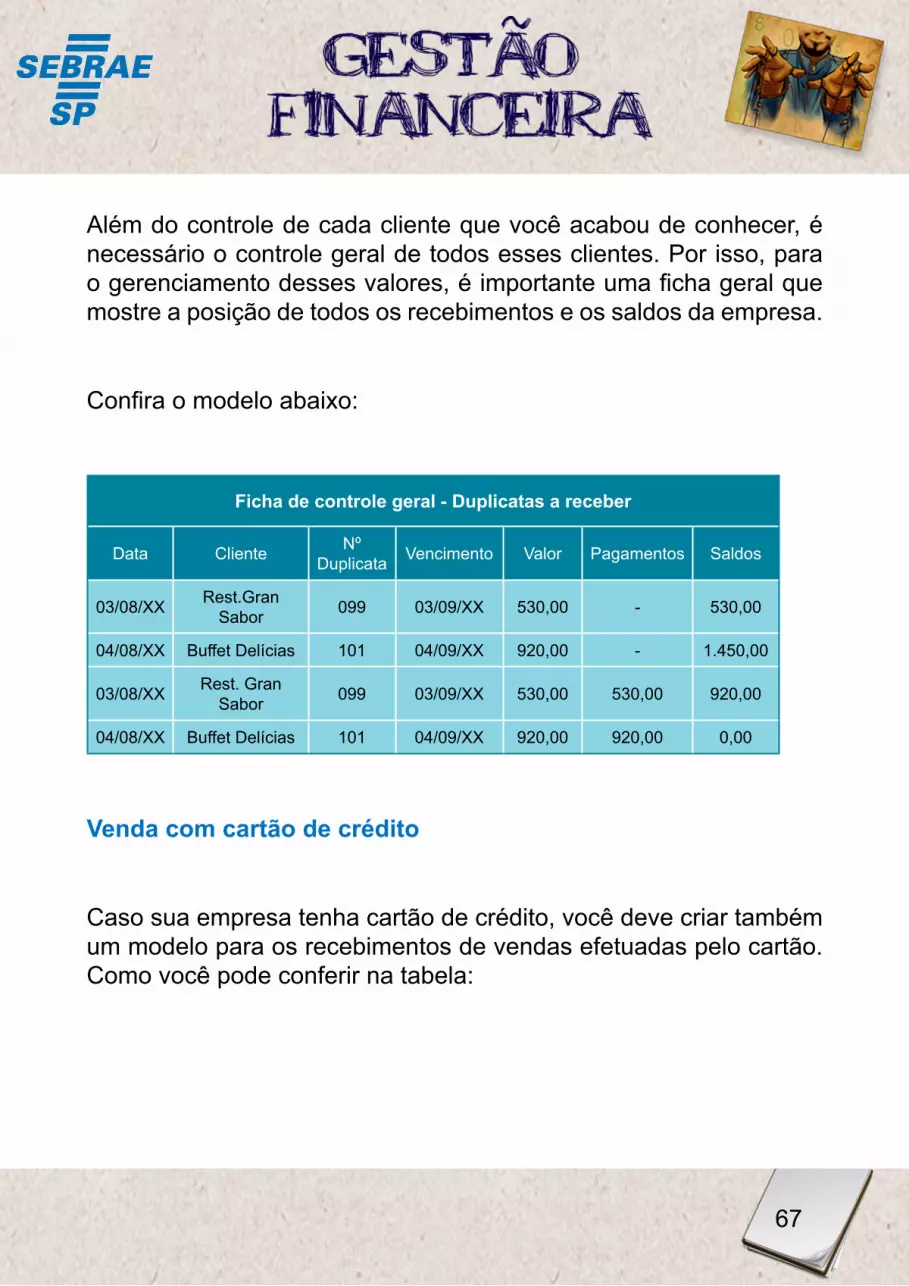

Além do controle de cada cliente que você acabou de conhecer, é necessário o controle geral de todos esses clientes. Por isso, para o gerenciamento desses valores, é importante uma ficha geral que mostre a posição de todos os recebimentos e os saldos da empresa.

Confira o modelo abaixo:

ficha de controle geral - Duplicatas a receber

Data Cliente Nº Duplicata Vencimento Valor Pagamentos Saldos

03/08/XX Rest.Gran Sabor 099 03/09/XX 530,00 - 530,00

04/08/XX Buffet Delícias 101 04/09/XX 920,00 - 1.450,00

03/08/XX Rest. Gran Sabor 099 03/09/XX 530,00 530,00 920,00

04/08/XX Buffet Delícias 101 04/09/XX 920,00 920,00 0,00

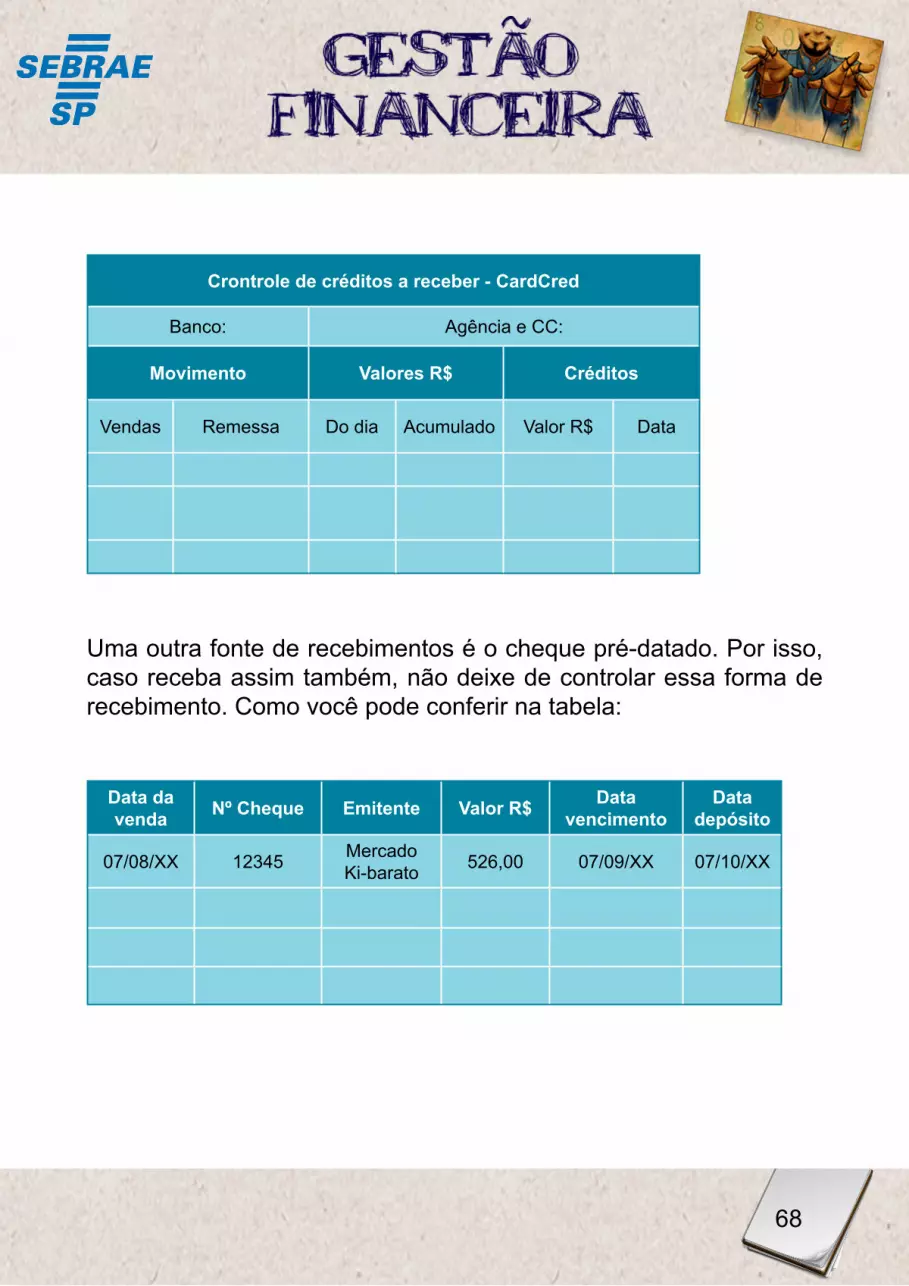

venda com cartão de crédito

Caso sua empresa tenha cartão de crédito, você deve criar também um modelo para os recebimentos de vendas efetuadas pelo cartão. Como você pode conferir na tabela:

68

Crontrole de créditos a receber - CardCred

Banco: Agência e CC:

movimento valores r$ Créditos

Vendas Remessa Do dia Acumulado Valor R$ Data

Uma outra fonte de recebimentos é o cheque pré-datado. Por isso, caso receba assim também, não deixe de controlar essa forma de recebimento. Como você pode conferir na tabela:

Data da venda Nº Cheque Emitente valor r$ Data

vencimentoData

depósito

07/08/XX 12345 MercadoKi-barato 526,00 07/09/XX 07/10/XX

Gestão Financeira

69

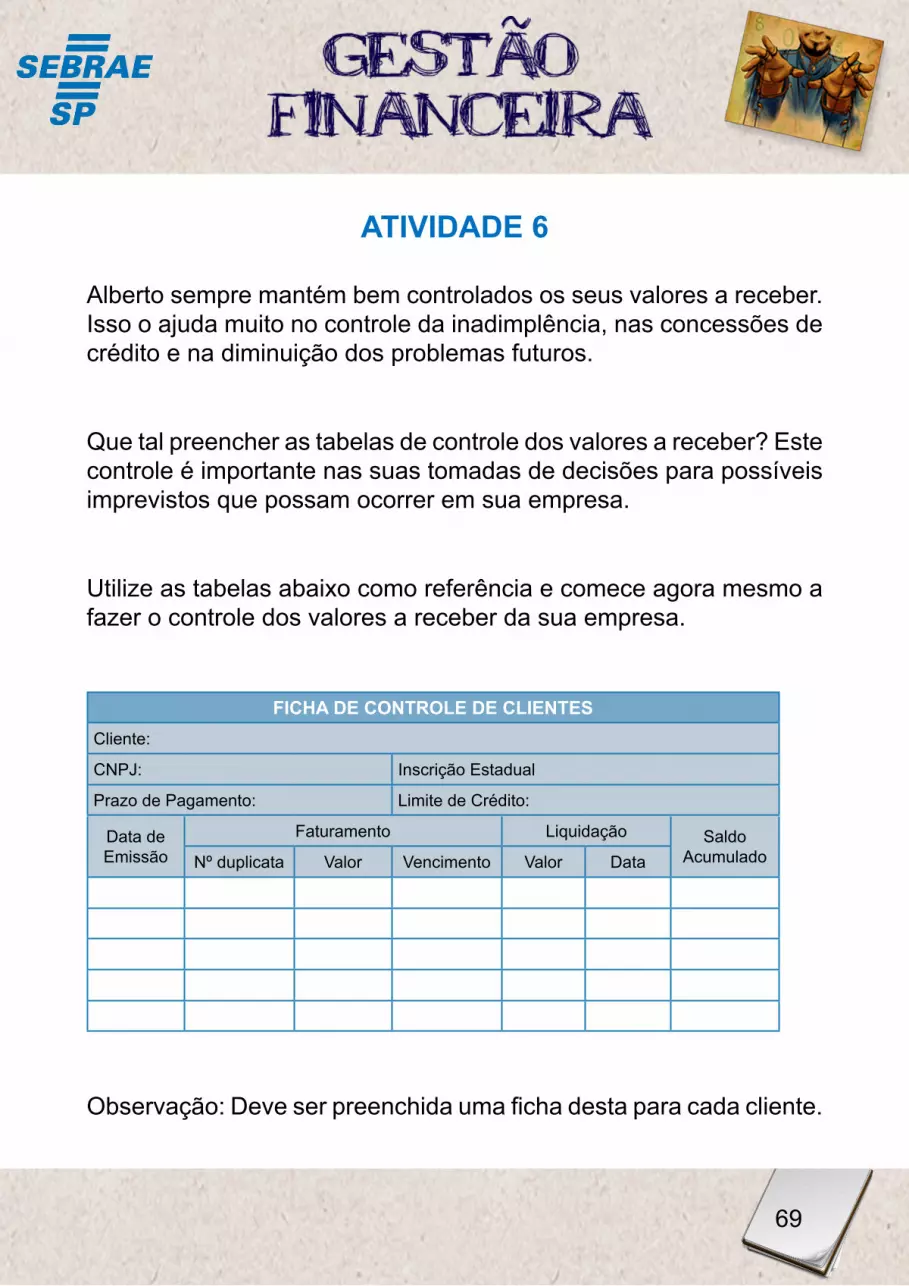

ATiviDADE 6

Alberto sempre mantém bem controlados os seus valores a receber. Isso o ajuda muito no controle da inadimplência, nas concessões de crédito e na diminuição dos problemas futuros.

Que tal preencher as tabelas de controle dos valores a receber? Este controle é importante nas suas tomadas de decisões para possíveis imprevistos que possam ocorrer em sua empresa.

Utilize as tabelas abaixo como referência e comece agora mesmo a fazer o controle dos valores a receber da sua empresa.

fiCHA DE CoNTroLE DE CLiENTESCliente:

CNPJ: Inscrição Estadual

Prazo de Pagamento: Limite de Crédito:

Data deEmissão

Faturamento Liquidação SaldoAcumuladoNº duplicata Valor Vencimento Valor Data

Observação: Deve ser preenchida uma ficha desta para cada cliente.

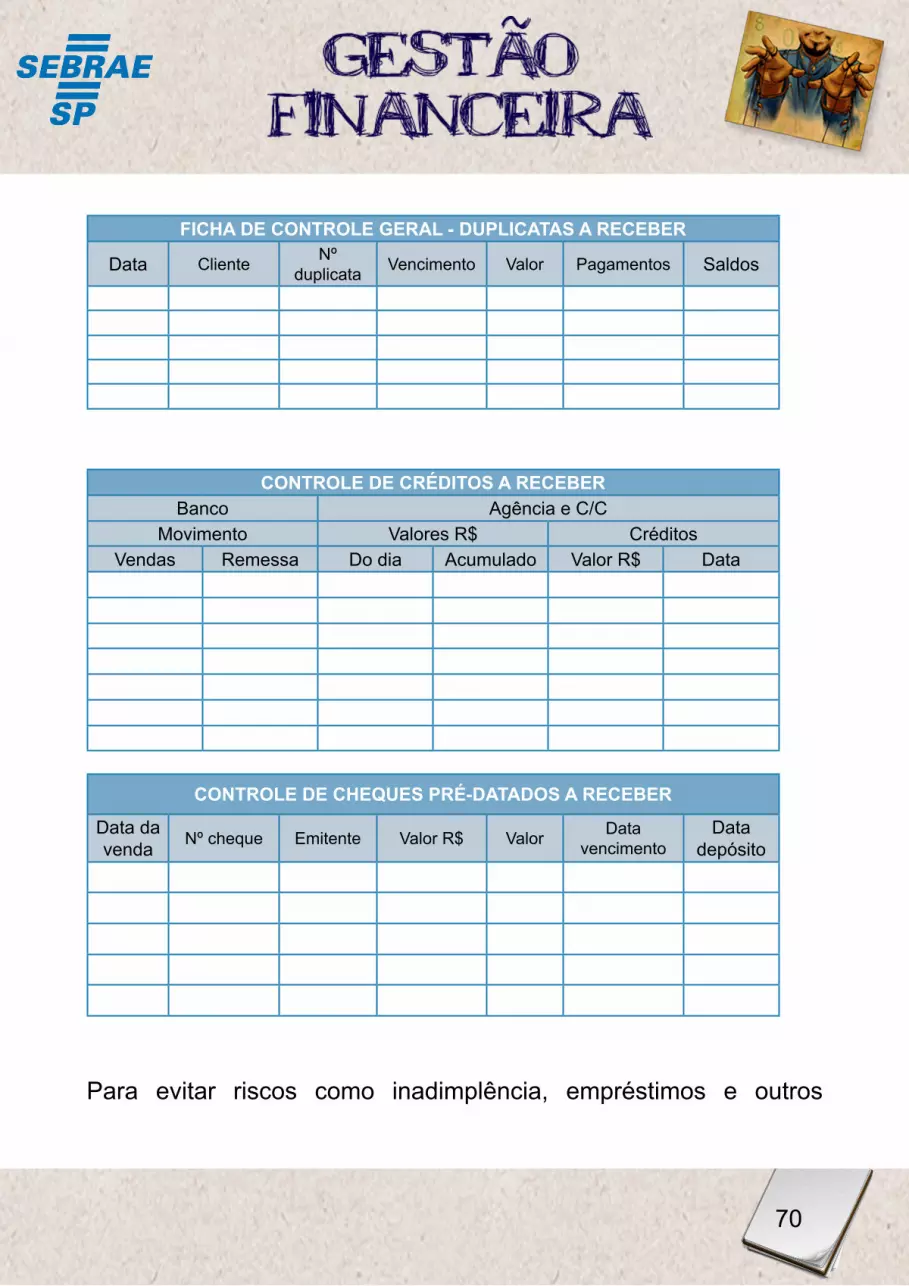

70

fiCHA DE CoNTroLE GErAL - DuPLiCATAS A rECEbEr

Data Cliente Nº duplicata Vencimento Valor Pagamentos Saldos

CoNTroLE DE CréDiToS A rECEbErBanco Agência e C/C

Movimento Valores R$ CréditosVendas Remessa Do dia Acumulado Valor R$ Data

CoNTroLE DE CHEquES Pré-DATADoS A rECEbEr

Data da venda Nº cheque Emitente Valor R$ Valor Data

vencimentoData

depósito

Para evitar riscos como inadimplência, empréstimos e outros

Gestão Financeira

71

problemas financeiros, procure controlar constantemente os valores que sua empresa tem a receber.

Caso você tenha dúvidas sobre sua planilha ou queira maiores esclarecimentos sobre o controle dos valores a receber, após terminar este curso acesse o portal do Sebrae-SP e busque orientações de um consultor de finanças. As orientações são gratuitas e podem ser via web vídeo ou telefone.

Acesse: http://sebr.ae/sp/SAC ou ligue: 08005700800.

Você, assim como todo empresário, sabe que, para sobreviver, uma empresa passa por tomadas de decisões constantemente: se vai precisar de empréstimo ou não, se vai poder comprar um equipamento novo ou não, etc.

Para decidir com segurança e não comprometer as finanças da sua empresa é necessário que você controle todas as entradas e saídas do caixa.

Por isso, além de controlar os valores a receber que você acabou de conhecer, você deve controlar também os valores a pagar.

Este será o próximo assunto.

72

Acompanhe!

Imagem de Alberto na Premier Adega pensando

É! Como já conferi os valores que tenho a receber, vou verificar agora os valores a pagar.

Gestão Financeira

73

7. CoNTroLE DoS vALorES A PAGAr

Chegou a hora de analisar todas as contas que a sua empresa e a d Alberto precisam pagar. Momento um pouco difícil este, não? Este controle ajudará na organização das suas finanças e na projeção do fluxo de caixa, assunto que você verificará mais à frente.

Lembrete: Você se lembra de que anteriormente teve que organizar os documentos, montar um plano de contas e lançar as entradas e saídas do caixa? Então! O sistema de controle de contas a receber já foi montado.

Agora é necessário o controle de contas a pagar, que são as saídas de caixa, de forma mais detalhada. Esse controle é mais trabalhoso em função dos vários tipos de pagamentos, como fornecedores, salários, impostos, despesas estruturais, etc., mas pode ter certeza que esse trabalho vale a pena!

O primeiro controle que você verificará é referente aos pagamentos de fornecedores, que é uma das contas principais nas empresas comerciais e industriais. É um modelo muito parecido com o controle de clientes. Confira!

Da mesma forma que Alberto possui uma pasta para o controle dos valores a receber, ele possui também uma para o controle dos valores a pagar. Verifique primeiro o controle dos pagamentos a fornecedores.

74

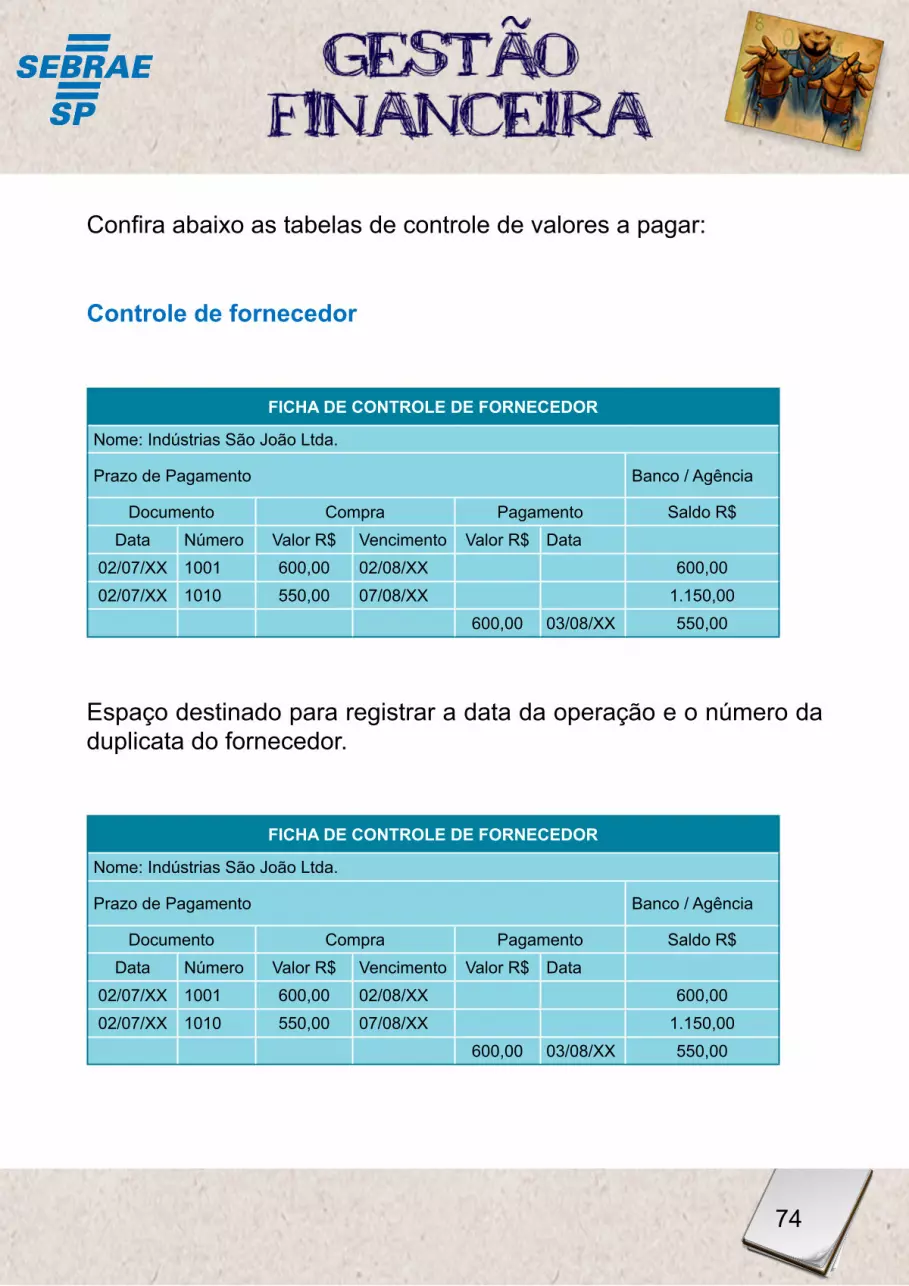

Confira abaixo as tabelas de controle de valores a pagar:

Controle de fornecedor

fiCHA DE CoNTroLE DE forNECEDor

Nome: Indústrias São João Ltda.

Prazo de Pagamento Banco / Agência

Documento Compra Pagamento Saldo R$Data Número Valor R$ Vencimento Valor R$ Data

02/07/XX 1001 600,00 02/08/XX 600,0002/07/XX 1010 550,00 07/08/XX 1.150,00

600,00 03/08/XX 550,00

Espaço destinado para registrar a data da operação e o número da duplicata do fornecedor.

fiCHA DE CoNTroLE DE forNECEDor

Nome: Indústrias São João Ltda.

Prazo de Pagamento Banco / Agência

Documento Compra Pagamento Saldo R$Data Número Valor R$ Vencimento Valor R$ Data

02/07/XX 1001 600,00 02/08/XX 600,0002/07/XX 1010 550,00 07/08/XX 1.150,00

600,00 03/08/XX 550,00

Gestão Financeira

75

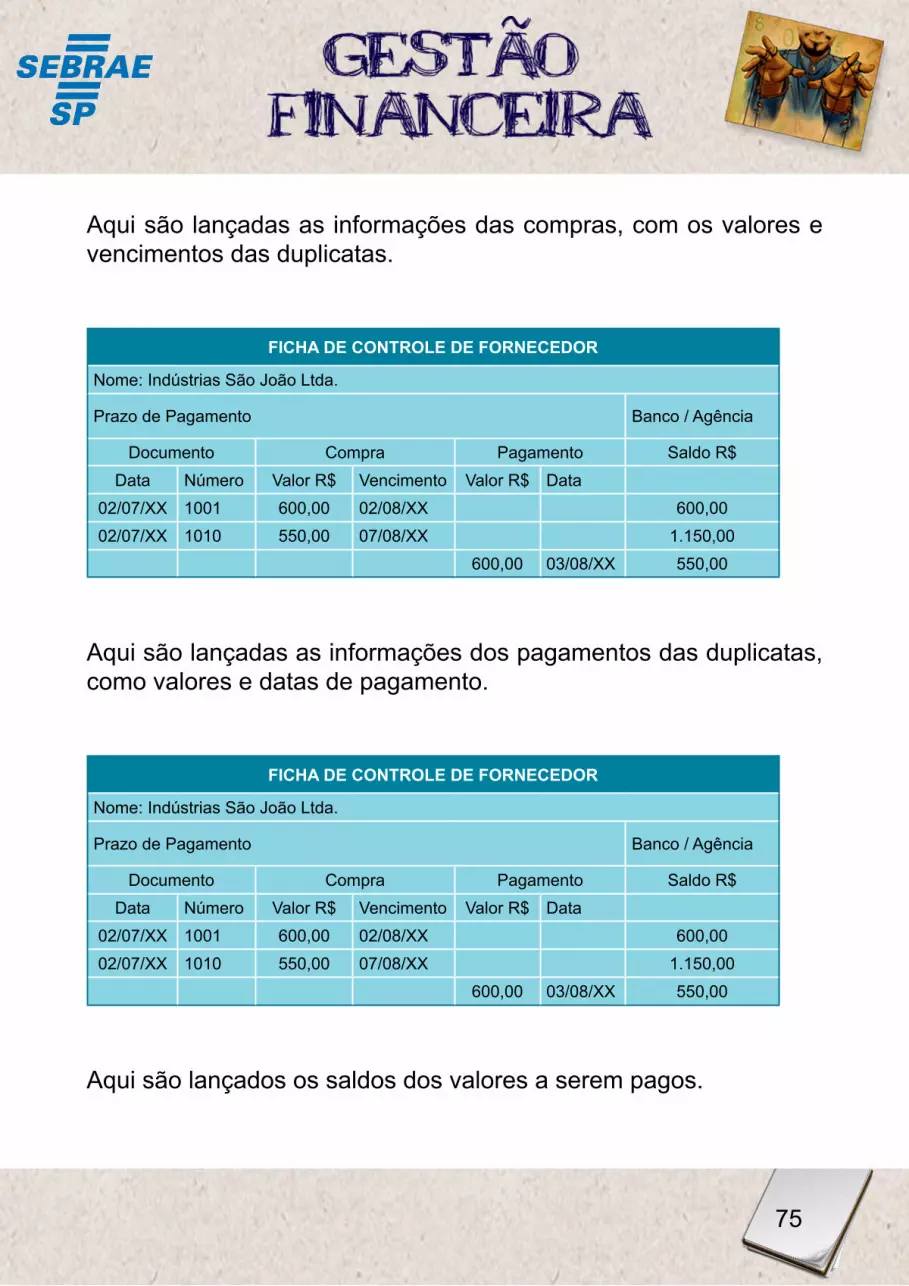

Aqui são lançadas as informações das compras, com os valores e vencimentos das duplicatas.

fiCHA DE CoNTroLE DE forNECEDor

Nome: Indústrias São João Ltda.

Prazo de Pagamento Banco / Agência

Documento Compra Pagamento Saldo R$Data Número Valor R$ Vencimento Valor R$ Data

02/07/XX 1001 600,00 02/08/XX 600,0002/07/XX 1010 550,00 07/08/XX 1.150,00

600,00 03/08/XX 550,00

Aqui são lançadas as informações dos pagamentos das duplicatas, como valores e datas de pagamento.

fiCHA DE CoNTroLE DE forNECEDor

Nome: Indústrias São João Ltda.

Prazo de Pagamento Banco / Agência

Documento Compra Pagamento Saldo R$Data Número Valor R$ Vencimento Valor R$ Data

02/07/XX 1001 600,00 02/08/XX 600,0002/07/XX 1010 550,00 07/08/XX 1.150,00

600,00 03/08/XX 550,00

Aqui são lançados os saldos dos valores a serem pagos.

76

Controle geral das duplicatas a pagar

fiCHA DE CoNroLE GErAL - rESumo DAS DuPLiCATAS A PAGAr

Data do Lançamento Nº Duplicata Vencimento Valor Recebimentos Saldo

03/07/XX 1001/2001 03/08/XX 1.600,00 1,600,00

03/08/XX 1001/2001 1.600,00 0,00

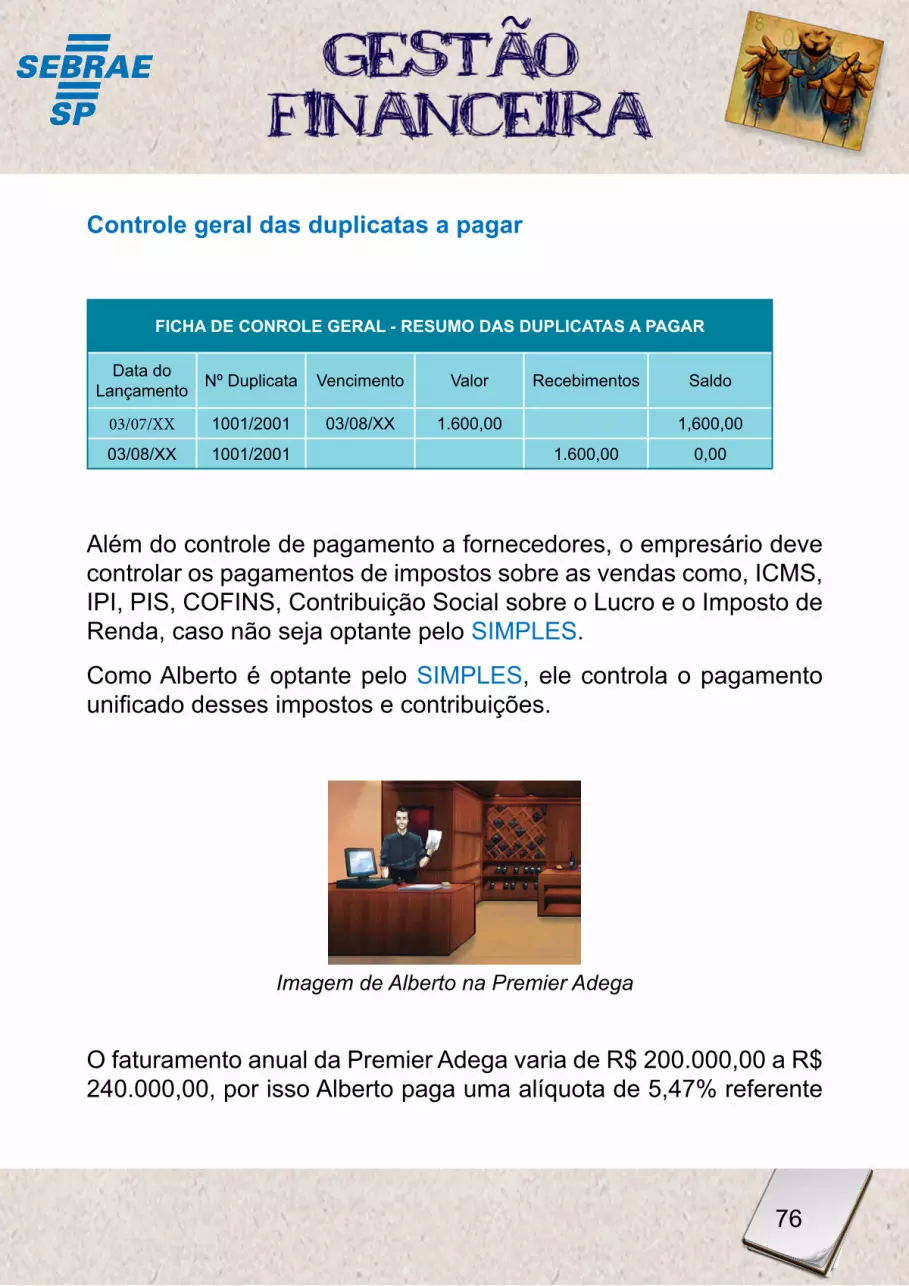

Além do controle de pagamento a fornecedores, o empresário deve controlar os pagamentos de impostos sobre as vendas como, ICMS, IPI, PIS, COFINS, Contribuição Social sobre o Lucro e o Imposto de Renda, caso não seja optante pelo SIMPLES.

Como Alberto é optante pelo SIMPLES, ele controla o pagamento unificado desses impostos e contribuições.

Imagem de Alberto na Premier Adega

O faturamento anual da Premier Adega varia de R$ 200.000,00 a R$ 240.000,00, por isso Alberto paga uma alíquota de 5,47% referente

Gestão Financeira

77

ao SIMPLES NACIONAL.

Verifique no exemplo da adega como Alberto preencheu a sua planilha:

Em um determinado mês, o faturamento da adega foi de R$ 20.000,00. Sendo assim, o valor do imposto a ser pago referente a este mês será:

Controle do SIMPLES NACIONAL

Impostos Faturamento mensal Alíquota Valor do imposto

SIMPLES R$ 20.000,00 5,4% 1.080,00

Além dos fornecedores e impostos, é interessante que você, caso pague comissões em sua empresa, elabore uma ficha de controle das comissões dos vendedores. Mantenha sempre uma ficha por vendedor, para um controle mais apurado.

No caso de Alberto, ele possui um vendedor que recebe, além do salário fixo, uma comissão. Confira um exemplo de controle de comissões do colaborador Ricardo:

78

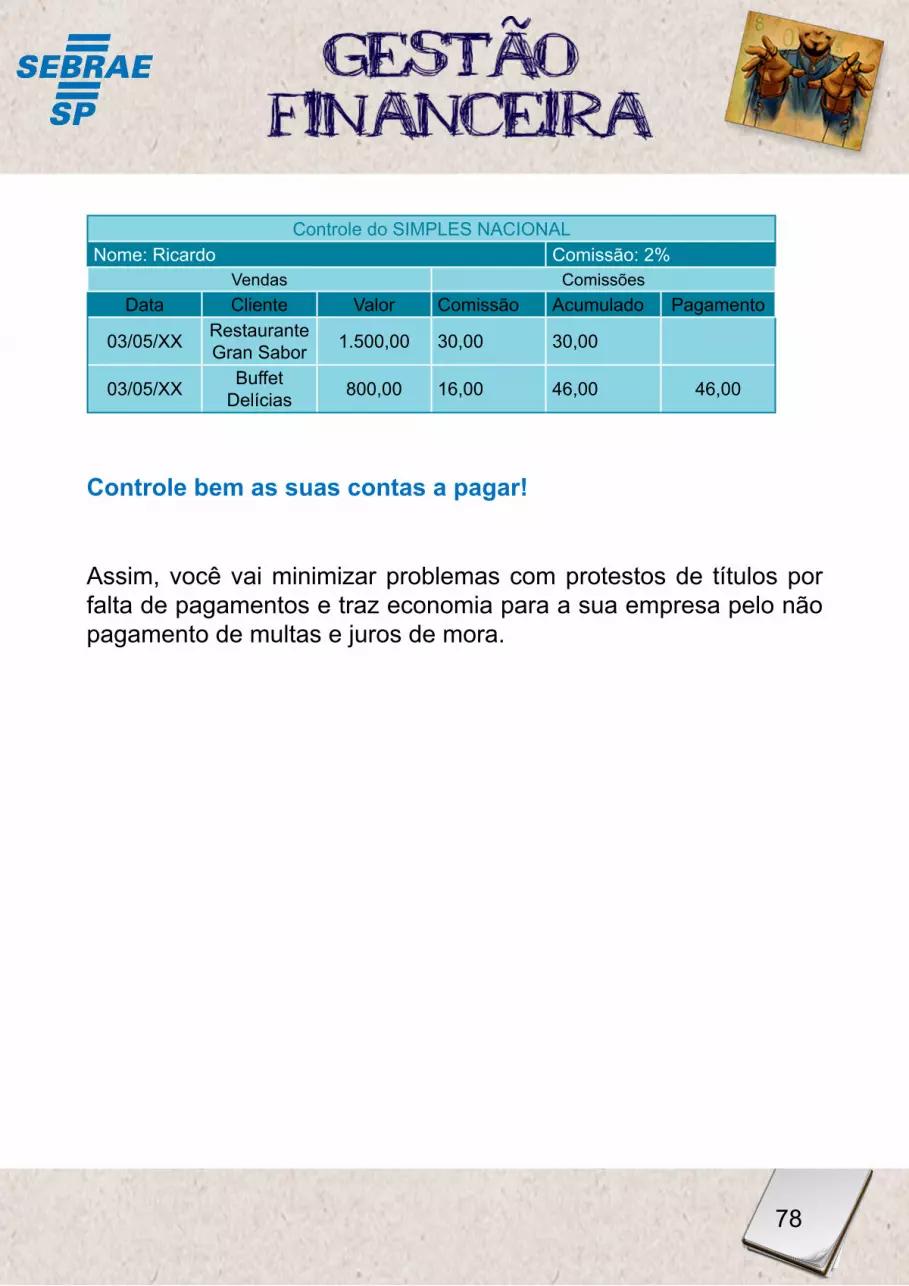

Controle do SIMPLES NACIONALNome: Ricardo Comissão: 2%

Vendas ComissõesData Cliente Valor Comissão Acumulado Pagamento

03/05/XX RestauranteGran Sabor 1.500,00 30,00 30,00

03/05/XX BuffetDelícias 800,00 16,00 46,00 46,00

Controle bem as suas contas a pagar!

Assim, você vai minimizar problemas com protestos de títulos por falta de pagamentos e traz economia para a sua empresa pelo não pagamento de multas e juros de mora.

Gestão Financeira

79

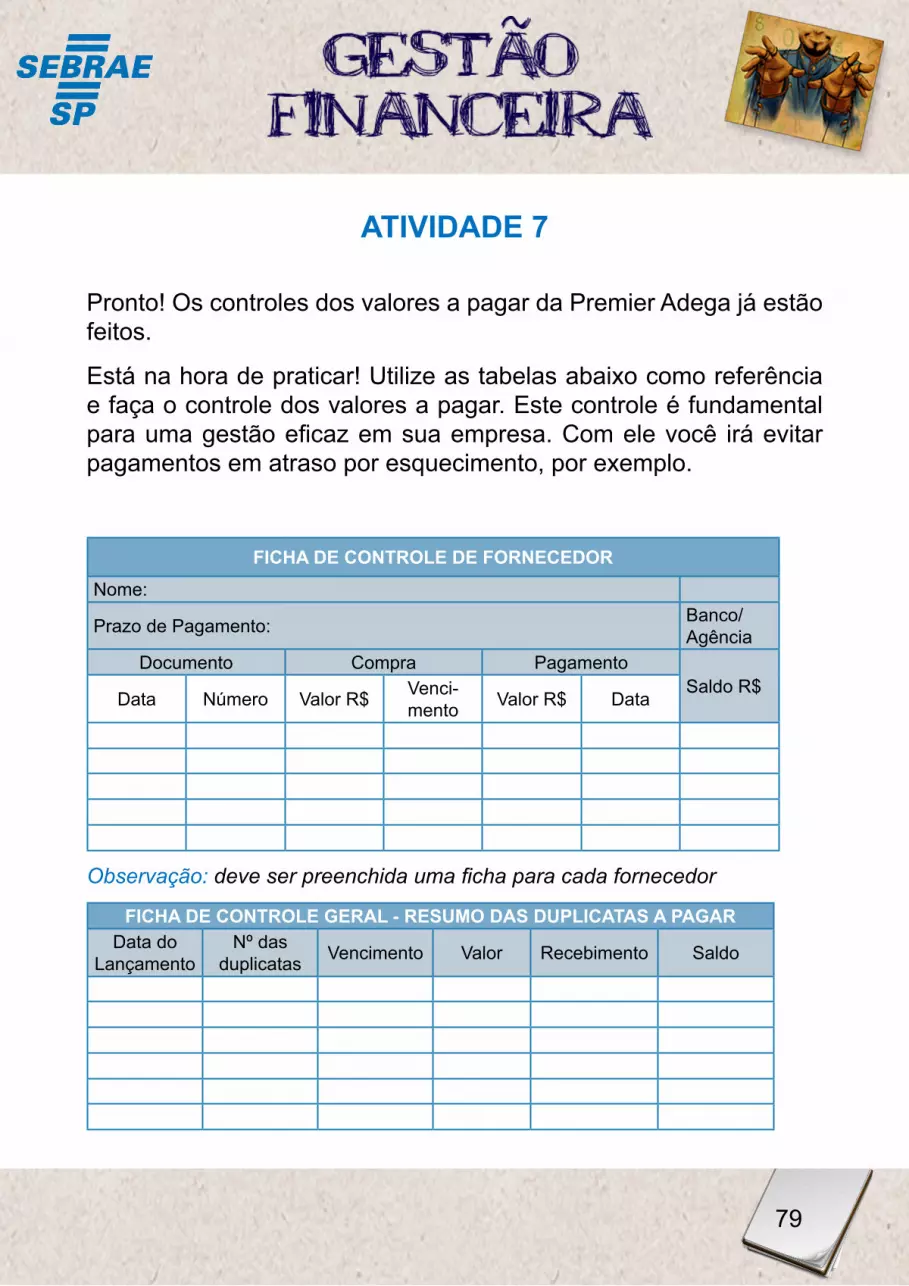

ATiviDADE 7

Pronto! Os controles dos valores a pagar da Premier Adega já estão feitos.

Está na hora de praticar! Utilize as tabelas abaixo como referência e faça o controle dos valores a pagar. Este controle é fundamental para uma gestão eficaz em sua empresa. Com ele você irá evitar pagamentos em atraso por esquecimento, por exemplo.

fiCHA DE CoNTroLE DE forNECEDor

Nome:

Prazo de Pagamento: Banco/Agência

Documento Compra PagamentoSaldo R$

Data Número Valor R$ Venci-mento Valor R$ Data

Observação: deve ser preenchida uma ficha para cada fornecedor

fiCHA DE CoNTroLE GErAL - rESumo DAS DuPLiCATAS A PAGArData do

LançamentoNº das

duplicatas Vencimento Valor Recebimento Saldo

80

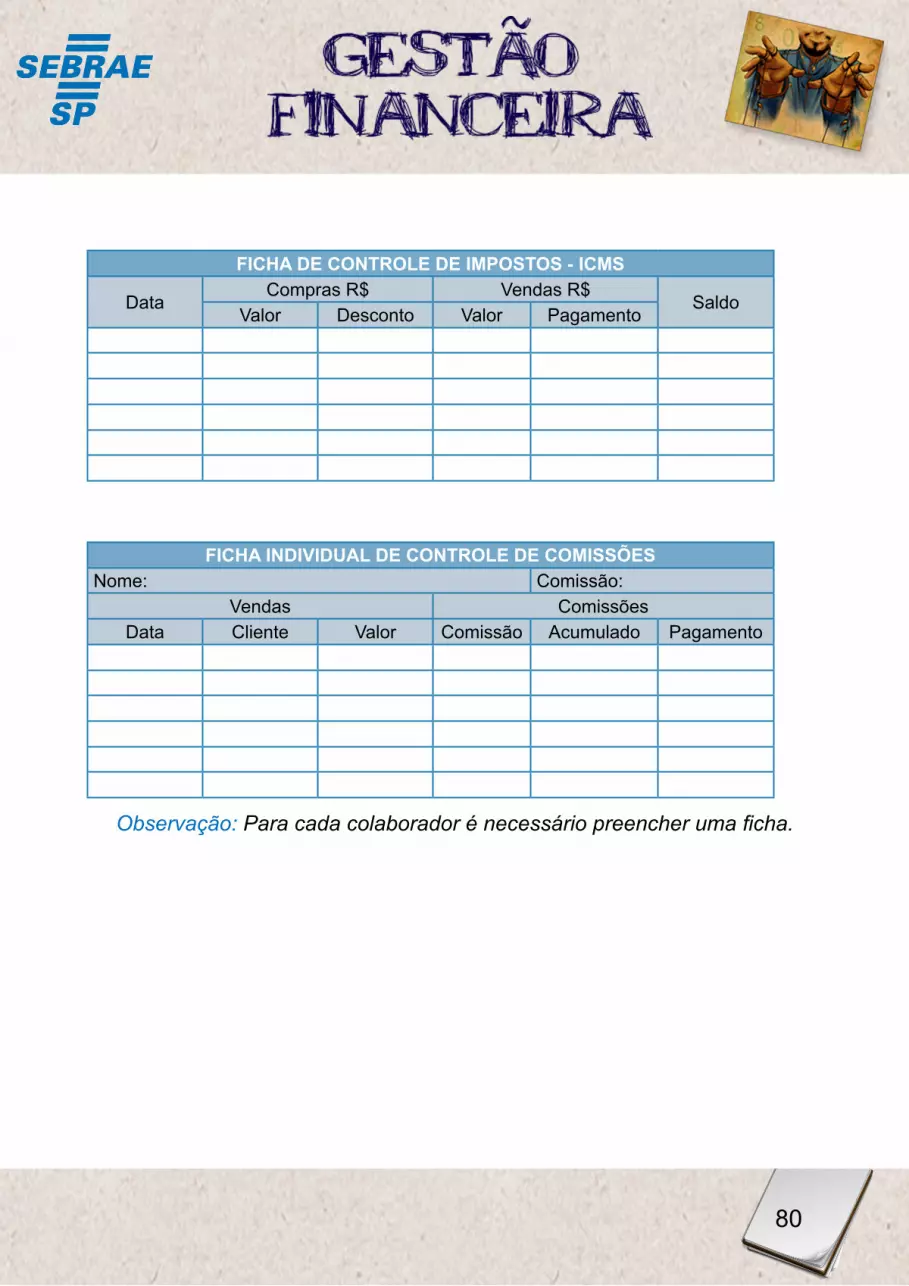

fiCHA DE CoNTroLE DE imPoSToS - iCmS

DataCompras R$ Vendas R$

SaldoValor Desconto Valor Pagamento

fiCHA iNDiviDuAL DE CoNTroLE DE ComiSSÕESNome: Comissão:

Vendas ComissõesData Cliente Valor Comissão Acumulado Pagamento

Observação: Para cada colaborador é necessário preencher uma ficha.

Gestão Financeira

81

Imagem de um malabarismo usando o R e o Cifrão (representando controle do dinheiro)

Para evitar transtornos financeiros e organizar todas as saídas de caixa da sua empresa, procure controlar constantemente os valores que sua empresa tem a pagar.

Caso você tenha dúvidas sobre sua planilha ou queira maiores esclarecimentos sobre o controle dos valores a pagar, após terminar este curso acesse o portal do Sebrae-SP e busque orientações de um consultor de finanças. As orientações são gratuitas e podem ser via web vídeo ou telefone.

Acesse: http://sebr.ae/sp/SAC ou ligue: 08005700800.

Além de você e Alberto, todos os empresários precisam controlar tudo o que diz respeito aos clientes e fornecedores das suas empresas. Verifique o caso a seguir e ajude a empresária a tomar a decisão correta.

82

ATiviDADE 8

Imagem da Zilda e sua loja de roupa

Esta é Zilda, proprietária da loja de roupas Cantinho da Moda. Zilda tem uma colaboradora que recebe 5% de comissão pelas vendas efetuadas na loja. Para não ficar muito puxado para ela, o pagamento da comissão é feito de 15 em 15 dias, porém na última quinzena do mês passado, Zilda não teve dinheiro para pagar a vendedora.

• O que pode ter acontecido?

• O que Zilda fez de errado?

Avalie cada questão abaixo e escolha a que melhor representa a decisão que Zilda tem que tomar neste momento:

Gestão Financeira

83

( ) Zilda não fez o controle correto dos valores que tem a receber e a pagar. Se tivesse feito, ela saberia que faltaria dinheiro e se programaria para repor.

( ) Zilda não controlou todos os pagamentos que sua empresa deve efetuar. Neste momento é melhor ela deixar o controle dos valores a receber de lado e focar no controle dos valores a pagar para que ela possa verificar onde está o erro.

( ) Zilda não controlou os valores a pagar corretamente, por isso seria interessante se ela diminuísse a porcentagem de comissão da colaboradora por um período, até tudo se estabilizar.

Você já fez todos os controles dos seus clientes e fornecedores. Agora está preparado para projetar o seu fluxo de caixa, assunto que será abordado a seguir.

Imagem da logomarca do Twitter. Acesse: http://twitter.com/#!/sebraesp

#EADSebraesp Para uma perfeita gestão financeira é preciso ter um bom controle dos clientes e fornecedores da sua empresa. (via@sebraesp)

84

8. fLuXo DE CAiXA ProJETADo

Fluxo de caixa = Planejamento

Por quê?

Ao projetar o fluxo de caixa você faz um planejamento de todas as operações financeiras da sua empresa.

O processo de entrada e saída no fluxo de caixa é fundamental para que você faça a gestão e o planejamento efetivo do seu negócio.

Por isso é que você não pode deixar de controlar diariamente o fluxo de caixa! Ele é um instrumento para que você tome as decisões corretas na gestão financeira da sua empresa.

Imagem de Alberto na Premier Adega

Gestão Financeira

85

De volta à Premier Adega...

Alberto precisa organizar o caixa da sua empresa e para isso está buscando informações sobre todas as áreas da adega.

Como ele tem a vantagem de estar à frente de todos, conseguirá organizar o fluxo de caixa com agilidade.

Desta forma, Alberto levantará os problemas internos e evitará possíveis faltas de dinheiro.

A Adega fechará o mês atual com um saldo em caixa positivo de R$ 7.800,00.

Verifique os relatórios feitos por Alberto.

Imagem do computador com o relatório

86

relatório de compras de mercadorias

O rapaz responsável pelas compras passou a seguinte programação:

Toda sexta-feira a empresa paga R$ 3.000,00 em compras aos fornecedores; semana sim/semana não, é pago R$ 1.550,00 referente a outras mercadorias.

Uma semana antes do final de cada mês o responsável pelas compras confirma com os fornecedores essa programação, evitando falhas no pagamento.

Imagem do computador com o relatório da tesouraria

Gestão Financeira

87

relatório da Tesouraria

A colaboradora que controla a parte de tesouraria da empresa passou a seguinte programação:

Todo primeiro dia útil do mês a empresa retira do caixa R$ 100,00 para contas de telefone.

Todo último dia útil do mês a empresa retira do caixa R$ 80,00 para pagamento de Internet.

Imagem de Alberto na Premier Adega

Bom, Alberto já checou informações sobre a tesouraria e as compras efetuadas em sua loja. Agora falta verificar as informações dos setores de vendas e financeiro.

Confira quais são.

88

relatório de vendas

O colaborador responsável pelas vendas da empresa passou a seguinte programação:

A loja está fazendo uma promoção oferecendo 20% de desconto para vendas à vista.

Semana sim/semana não, ocorre entrada no caixa no valor de R$ 800,00 ao dia em vendas, totalizando R$ 8.000,00 ao mês.

Confira na tabela abaixo:

Vendas a prazo:DATA vALor DATA vALor03/05 R$ 8.500,00 14/05 R$ 7.350,0005/05 R$ 4.500,00 18/15 R$ 4.528,0007/05 R$ 5.500,00 20/05 R$ 5.340,0010/05 R$ 3.200,00 24/05 R$ 5.300,0012/05 R$ 3.600,00 25/05 R$ 5.340,0013/05 R$ 3.450,00 27/05 R$ 2.200,00

Relatório financeiro

A colaboradora responsável pela parte financeira da empresa passou a seguinte programação:

Gestão Financeira

89

Os pagamentos a prazo de fornecedores devem ser quitados nas datas previstas no relatório que segue anexo.

Todo dia 5 e 20 do mês são retirados do caixa R$ 7.500,00 referente à folha de pagamento.

Além destes, segue outro anexo referente a outras contas como: despesas, impostos, plano de saúde, etc.

Confira na tabela abaixo:

DATA vALor CArTEirAS DATA vALor CArTEirAS03/05 R$ 125,00 - 14/05 R$ 850,00 -05/05 R$ 2.125,00 - 21/15 R$ 125,00 -06/05 R$ 4.246,00 - 25/05 R$ 2.125,00 -11/05 R$ 2.348,00 - 26/05 R$ 4.246,00 -12/05 R$ 1.700,00 - 27/05 R$ 2.348,00 -

CoNTA DATA vALor DATA vALor DATA vALorImposto 10/05 R$ 4.000,00Comissão 07/05 R$ 1.000,00Ocupação 07/05 R$ 1.500,00 14/05 R$ 350,00 21/05 R$ 220,00Comunicação 06/05 R$ 420,00 17/05 R$ 212,00Locomoção 11/05 R$ 575,00 24/05 R$ 288,00 28/05 R$ 126,00Benefícios 03/05 R$ 280,00 20/05 R$ 128,00Pró-Labore 05/05 R$ 2.000,00 20/05 R$ 1.500,00

90

Confira uma dica do Alberto:

Imagem do Alberto na adega com o bloco de notas.

Esses exemplos de informações de áreas que você visualizou são referentes à Premier Adega. Lembre-se de que cada empresa pode ter o seu tipo de departamento ou área da empresa ou responsáveis. Por exemplo, departamentos de uma indústria:

• Departamento de compras de material produtivo

• Departamento de compras de material indireto

• Departamento de produção

• Departamento técnico

Empresas com estruturas menores também podem possuir responsáveis por algumas áreas, como:

Gestão Financeira

91

• Pessoa responsável pela parte financeira

• Pessoa responsável pelo administrativo

• Pessoa responsável pelas compras

• Pessoa responsável pelas vendas

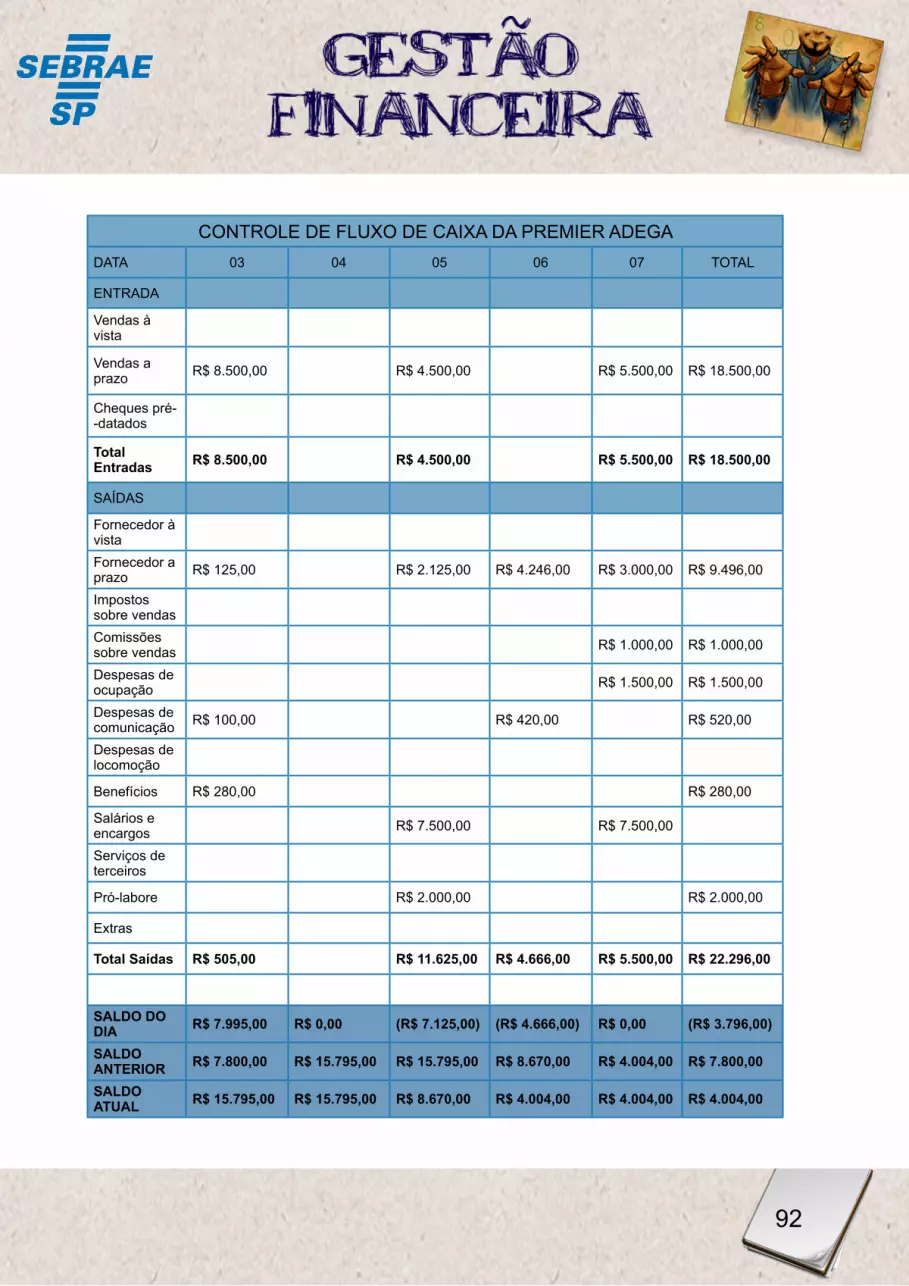

Pronto! Alberto já tem todas as informações necessárias para montar o fluxo de caixa da sua empresa. Agora, a partir desses dados ele começará a projetar esse fluxo.

DICA: Como o fluxo é diário, você saberá exatamente em que dia a “coisa vai pegar” e, melhor ainda, com antecedência. O fluxo de caixa é o retrato de tudo o que ocorre em sua empresa diariamente e a planilha que você preenche documenta e registra esse fluxo. Afinal, o tempo todo está entrando e saindo dinheiro do seu caixa.

Depois de algumas horas, a planilha de Alberto ficou pronta! Quer verificar como ficou?

Então, confira abaixo:

92

CONTROLE DE FLUXO DE CAIXA DA PREMIER ADEGADATA 03 04 05 06 07 TOTAL

ENTRADA

Vendas à vista

Vendas a prazo R$ 8.500,00 R$ 4.500,00 R$ 5.500,00 R$ 18.500,00

Cheques pré--datados

Total Entradas r$ 8.500,00 r$ 4.500,00 r$ 5.500,00 r$ 18.500,00

SAÍDAS

Fornecedor à vistaFornecedor a prazo R$ 125,00 R$ 2.125,00 R$ 4.246,00 R$ 3.000,00 R$ 9.496,00

Impostos sobre vendasComissões sobre vendas R$ 1.000,00 R$ 1.000,00

Despesas de ocupação R$ 1.500,00 R$ 1.500,00

Despesas de comunicação R$ 100,00 R$ 420,00 R$ 520,00

Despesas de locomoção

Benefícios R$ 280,00 R$ 280,00

Salários e encargos R$ 7.500,00 R$ 7.500,00

Serviços de terceiros

Pró-labore R$ 2.000,00 R$ 2.000,00

Extras

Total Saídas r$ 505,00 r$ 11.625,00 r$ 4.666,00 r$ 5.500,00 r$ 22.296,00

SALDo Do DiA r$ 7.995,00 r$ 0,00 (r$ 7.125,00) (r$ 4.666,00) r$ 0,00 (r$ 3.796,00)

SALDo ANTErior r$ 7.800,00 r$ 15.795,00 r$ 15.795,00 r$ 8.670,00 r$ 4.004,00 r$ 7.800,00

SALDo ATuAL r$ 15.795,00 r$ 15.795,00 r$ 8.670,00 r$ 4.004,00 r$ 4.004,00 r$ 4.004,00

Gestão Financeira

93

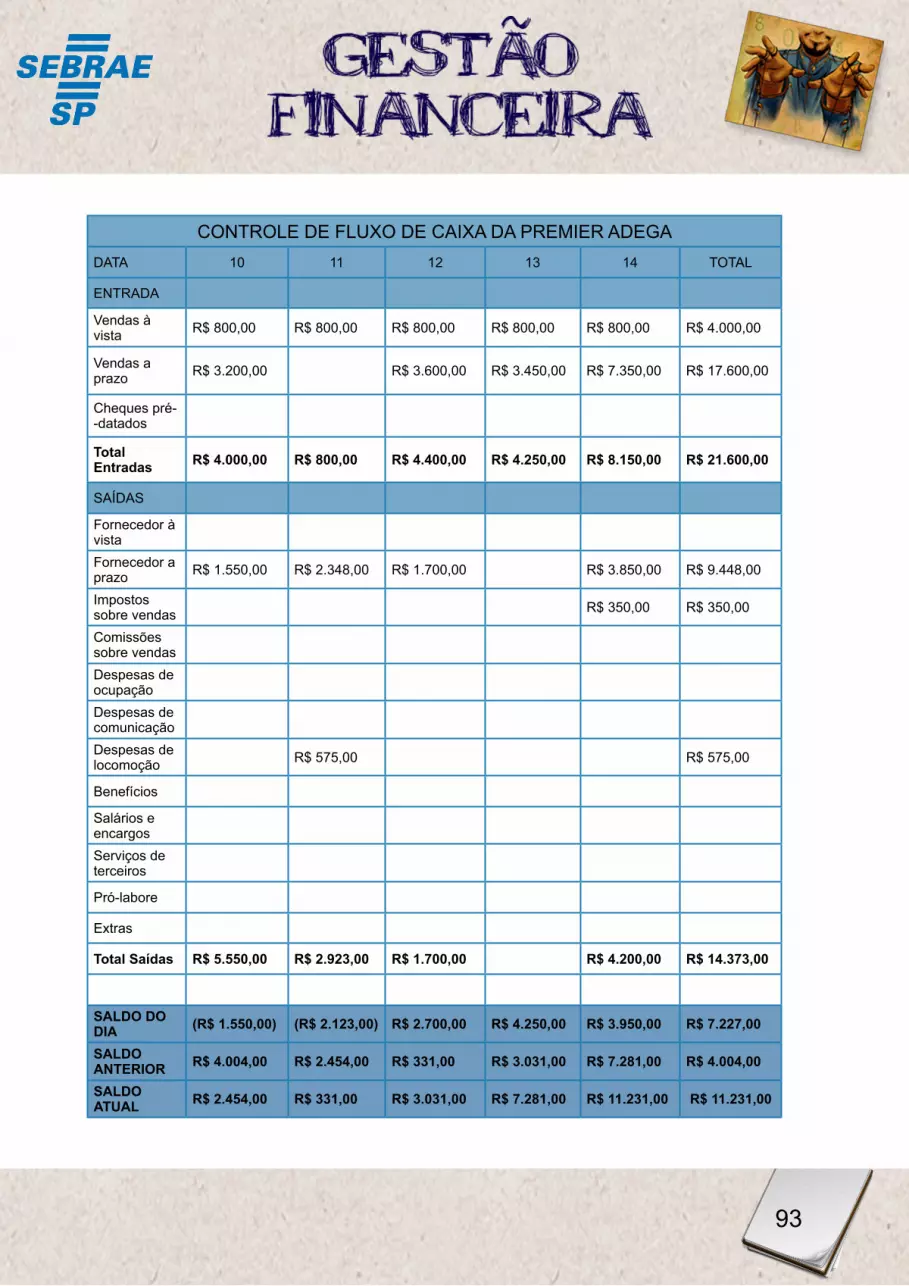

CONTROLE DE FLUXO DE CAIXA DA PREMIER ADEGADATA 10 11 12 13 14 TOTAL

ENTRADA

Vendas à vista R$ 800,00 R$ 800,00 R$ 800,00 R$ 800,00 R$ 800,00 R$ 4.000,00

Vendas a prazo R$ 3.200,00 R$ 3.600,00 R$ 3.450,00 R$ 7.350,00 R$ 17.600,00

Cheques pré--datados

Total Entradas r$ 4.000,00 r$ 800,00 r$ 4.400,00 r$ 4.250,00 r$ 8.150,00 r$ 21.600,00

SAÍDAS

Fornecedor à vistaFornecedor a prazo R$ 1.550,00 R$ 2.348,00 R$ 1.700,00 R$ 3.850,00 R$ 9.448,00

Impostos sobre vendas R$ 350,00 R$ 350,00

Comissões sobre vendasDespesas de ocupaçãoDespesas de comunicaçãoDespesas de locomoção R$ 575,00 R$ 575,00

Benefícios

Salários e encargosServiços de terceiros

Pró-labore

Extras

Total Saídas r$ 5.550,00 r$ 2.923,00 r$ 1.700,00 r$ 4.200,00 r$ 14.373,00

SALDo Do DiA (r$ 1.550,00) (r$ 2.123,00) r$ 2.700,00 r$ 4.250,00 r$ 3.950,00 r$ 7.227,00

SALDo ANTErior r$ 4.004,00 r$ 2.454,00 r$ 331,00 r$ 3.031,00 r$ 7.281,00 r$ 4.004,00

SALDo ATuAL r$ 2.454,00 r$ 331,00 r$ 3.031,00 r$ 7.281,00 r$ 11.231,00 r$ 11.231,00

94

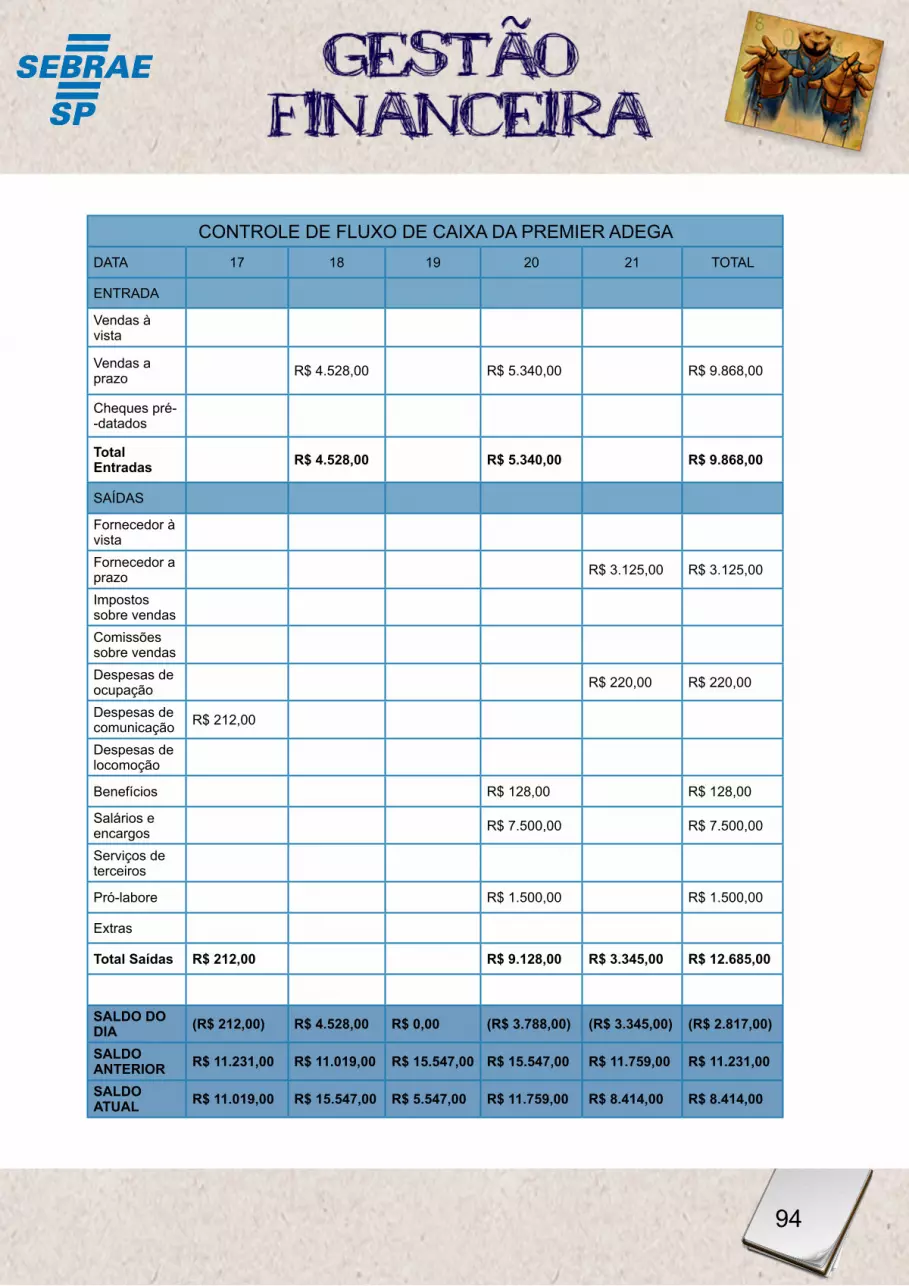

CONTROLE DE FLUXO DE CAIXA DA PREMIER ADEGADATA 17 18 19 20 21 TOTAL

ENTRADA

Vendas à vista

Vendas a prazo R$ 4.528,00 R$ 5.340,00 R$ 9.868,00

Cheques pré--datados

Total Entradas r$ 4.528,00 r$ 5.340,00 r$ 9.868,00

SAÍDAS

Fornecedor à vistaFornecedor a prazo R$ 3.125,00 R$ 3.125,00

Impostos sobre vendasComissões sobre vendasDespesas de ocupação R$ 220,00 R$ 220,00

Despesas de comunicação R$ 212,00

Despesas de locomoção

Benefícios R$ 128,00 R$ 128,00

Salários e encargos R$ 7.500,00 R$ 7.500,00

Serviços de terceiros

Pró-labore R$ 1.500,00 R$ 1.500,00

Extras

Total Saídas r$ 212,00 r$ 9.128,00 r$ 3.345,00 r$ 12.685,00

SALDo Do DiA (r$ 212,00) r$ 4.528,00 r$ 0,00 (r$ 3.788,00) (r$ 3.345,00) (r$ 2.817,00)

SALDo ANTErior r$ 11.231,00 r$ 11.019,00 r$ 15.547,00 r$ 15.547,00 r$ 11.759,00 r$ 11.231,00

SALDo ATuAL r$ 11.019,00 r$ 15.547,00 r$ 5.547,00 r$ 11.759,00 r$ 8.414,00 r$ 8.414,00

Gestão Financeira

95

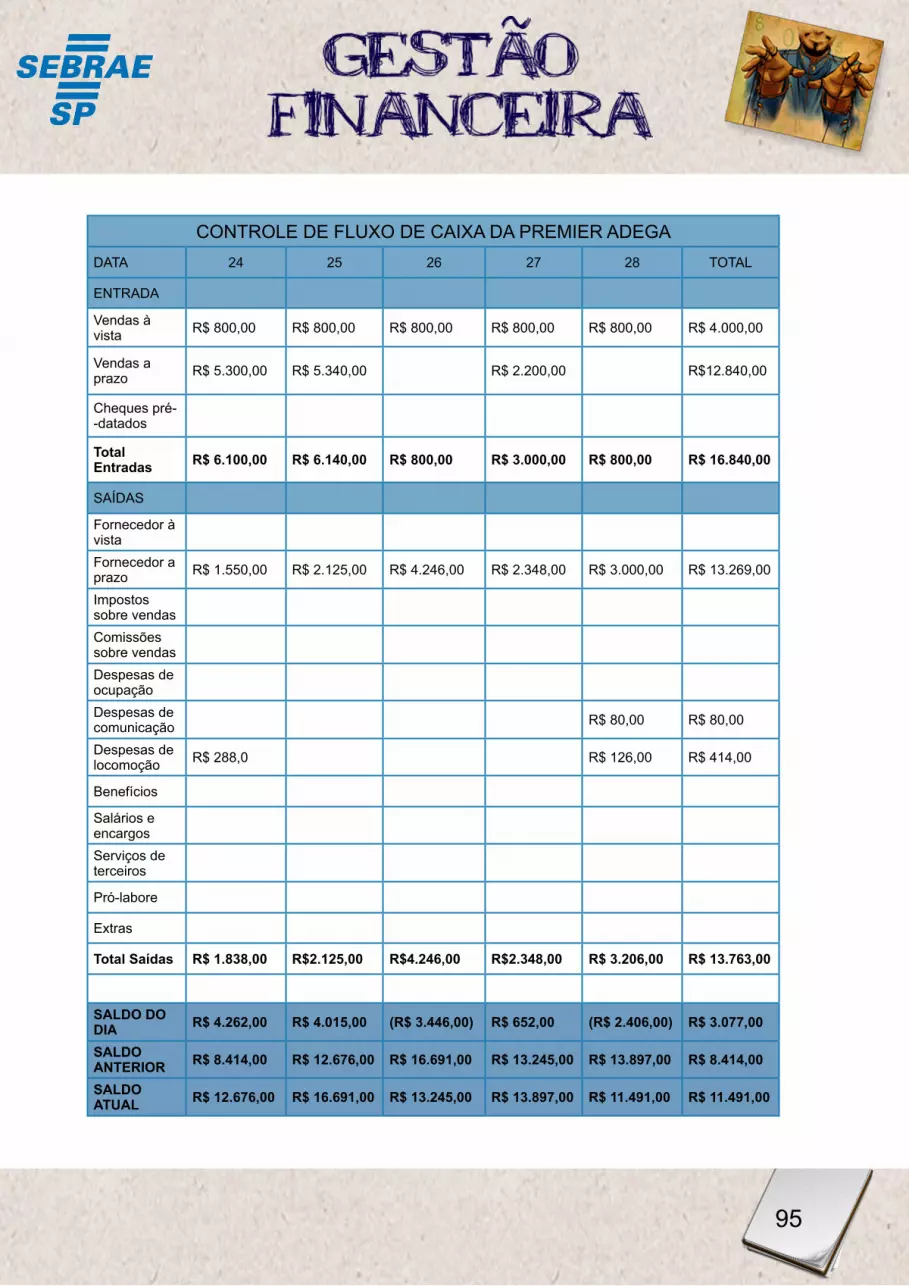

CONTROLE DE FLUXO DE CAIXA DA PREMIER ADEGADATA 24 25 26 27 28 TOTAL

ENTRADA

Vendas à vista R$ 800,00 R$ 800,00 R$ 800,00 R$ 800,00 R$ 800,00 R$ 4.000,00

Vendas a prazo R$ 5.300,00 R$ 5.340,00 R$ 2.200,00 R$12.840,00

Cheques pré--datados

Total Entradas r$ 6.100,00 r$ 6.140,00 r$ 800,00 r$ 3.000,00 r$ 800,00 r$ 16.840,00

SAÍDAS

Fornecedor à vistaFornecedor a prazo R$ 1.550,00 R$ 2.125,00 R$ 4.246,00 R$ 2.348,00 R$ 3.000,00 R$ 13.269,00

Impostos sobre vendasComissões sobre vendasDespesas de ocupaçãoDespesas de comunicação R$ 80,00 R$ 80,00

Despesas de locomoção R$ 288,0 R$ 126,00 R$ 414,00

Benefícios

Salários e encargosServiços de terceiros

Pró-labore

Extras

Total Saídas r$ 1.838,00 r$2.125,00 r$4.246,00 r$2.348,00 r$ 3.206,00 r$ 13.763,00

SALDo Do DiA r$ 4.262,00 r$ 4.015,00 (r$ 3.446,00) r$ 652,00 (r$ 2.406,00) r$ 3.077,00

SALDo ANTErior r$ 8.414,00 r$ 12.676,00 r$ 16.691,00 r$ 13.245,00 r$ 13.897,00 r$ 8.414,00

SALDo ATuAL r$ 12.676,00 r$ 16.691,00 r$ 13.245,00 r$ 13.897,00 r$ 11.491,00 r$ 11.491,00

96

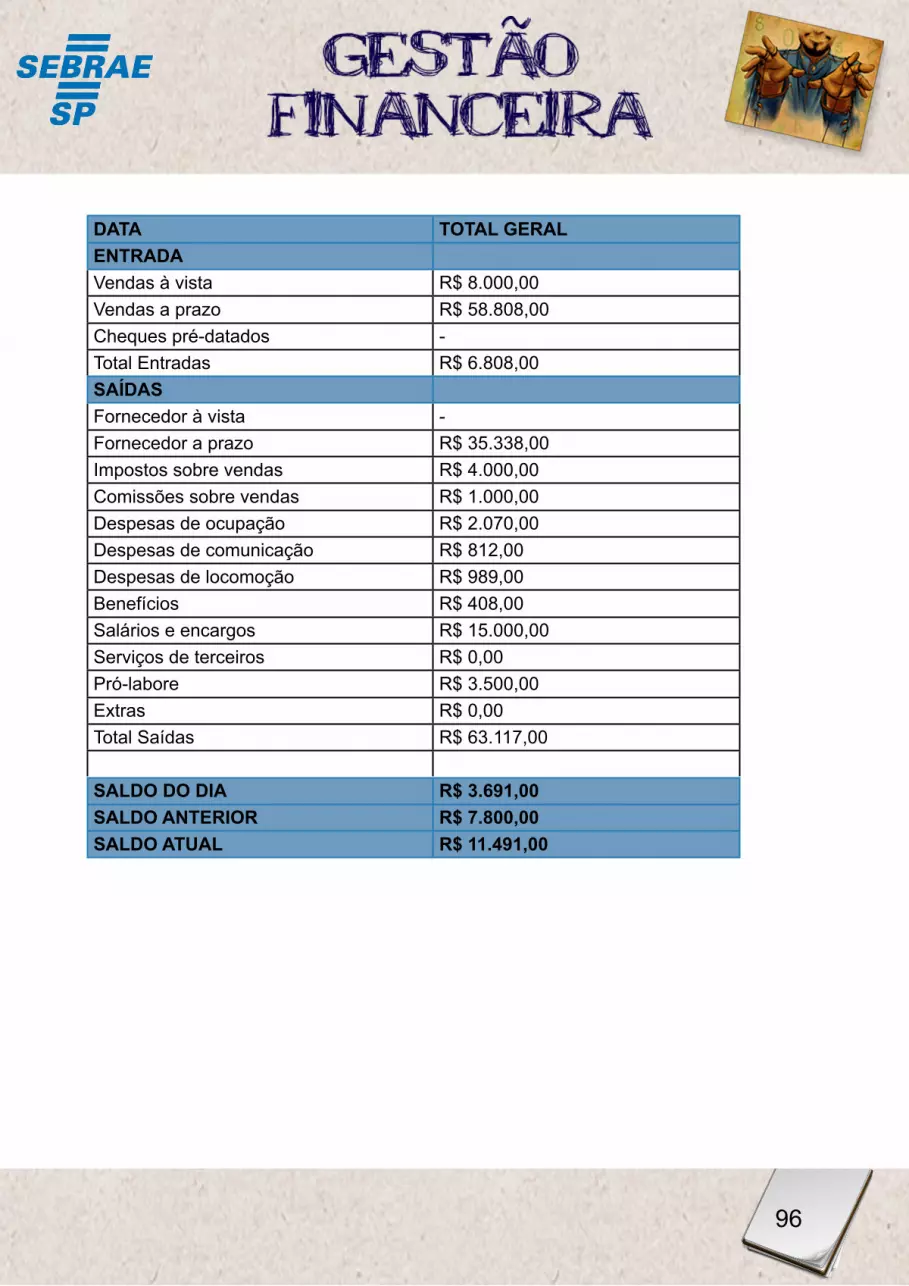

DATA ToTAL GErAL ENTrADA Vendas à vista R$ 8.000,00 Vendas a prazo R$ 58.808,00 Cheques pré-datados - Total Entradas R$ 6.808,00 SAíDAS Fornecedor à vista - Fornecedor a prazo R$ 35.338,00 Impostos sobre vendas R$ 4.000,00 Comissões sobre vendas R$ 1.000,00 Despesas de ocupação R$ 2.070,00 Despesas de comunicação R$ 812,00 Despesas de locomoção R$ 989,00 Benefícios R$ 408,00 Salários e encargos R$ 15.000,00 Serviços de terceiros R$ 0,00 Pró-labore R$ 3.500,00 Extras R$ 0,00 Total Saídas R$ 63.117,00

SALDo Do DiA r$ 3.691,00 SALDo ANTErior r$ 7.800,00 SALDo ATuAL r$ 11.491,00

Gestão Financeira

97

Alberto tem mais uma dica para você:

Imagem do Alberto na adega com o bloco de notas.

Como você pôde verificar, o saldo atual do Fluxo de caixa da Premier Adega é R$ 11.491,00 e saldo anterior era R$ 7.800,00, ou seja, ele teve um lucro de R$3.691,00 de um mês para outro.

Isso é ótimo, não é?!

É com esses controles que Alberto saberá quando fazer novos investimentos.

98

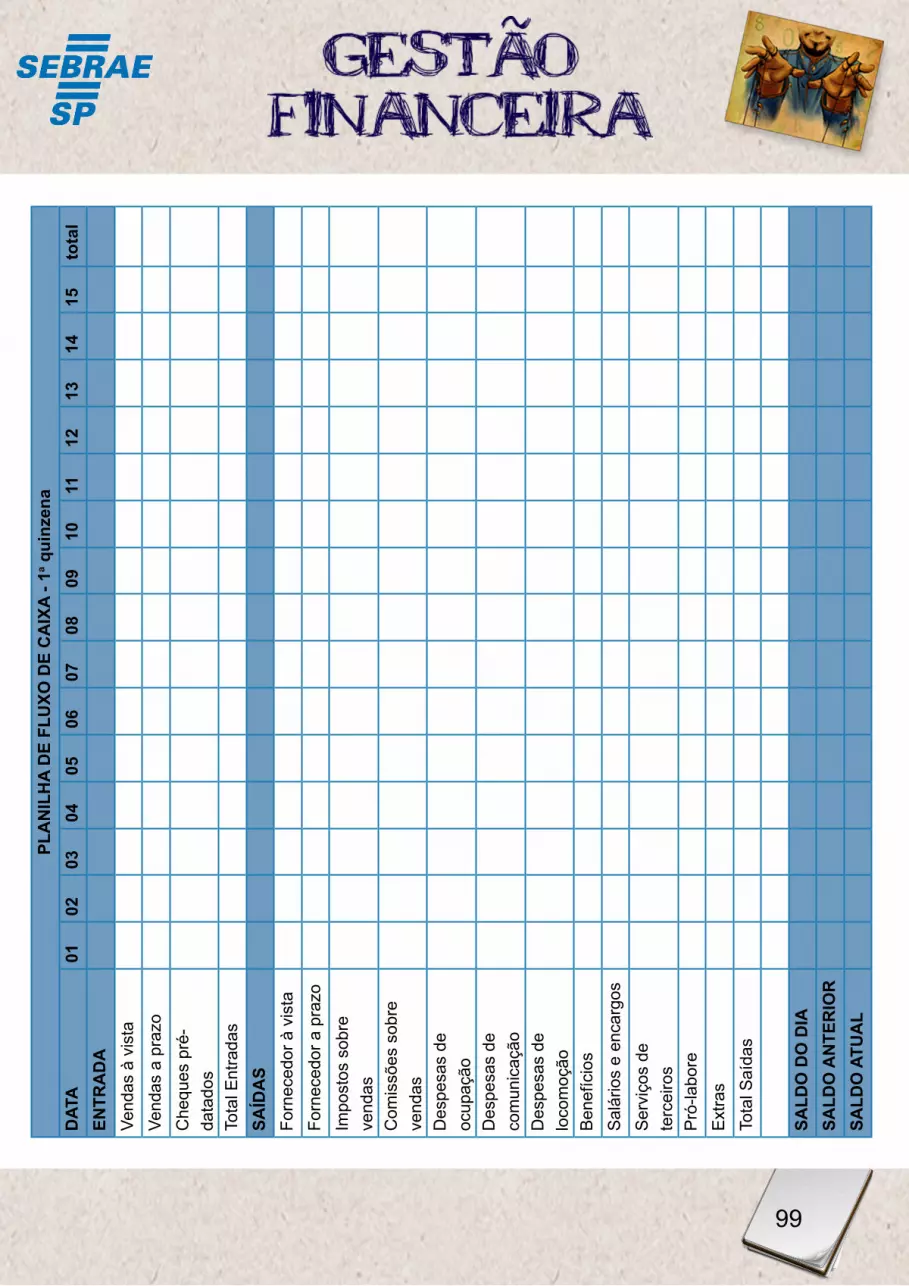

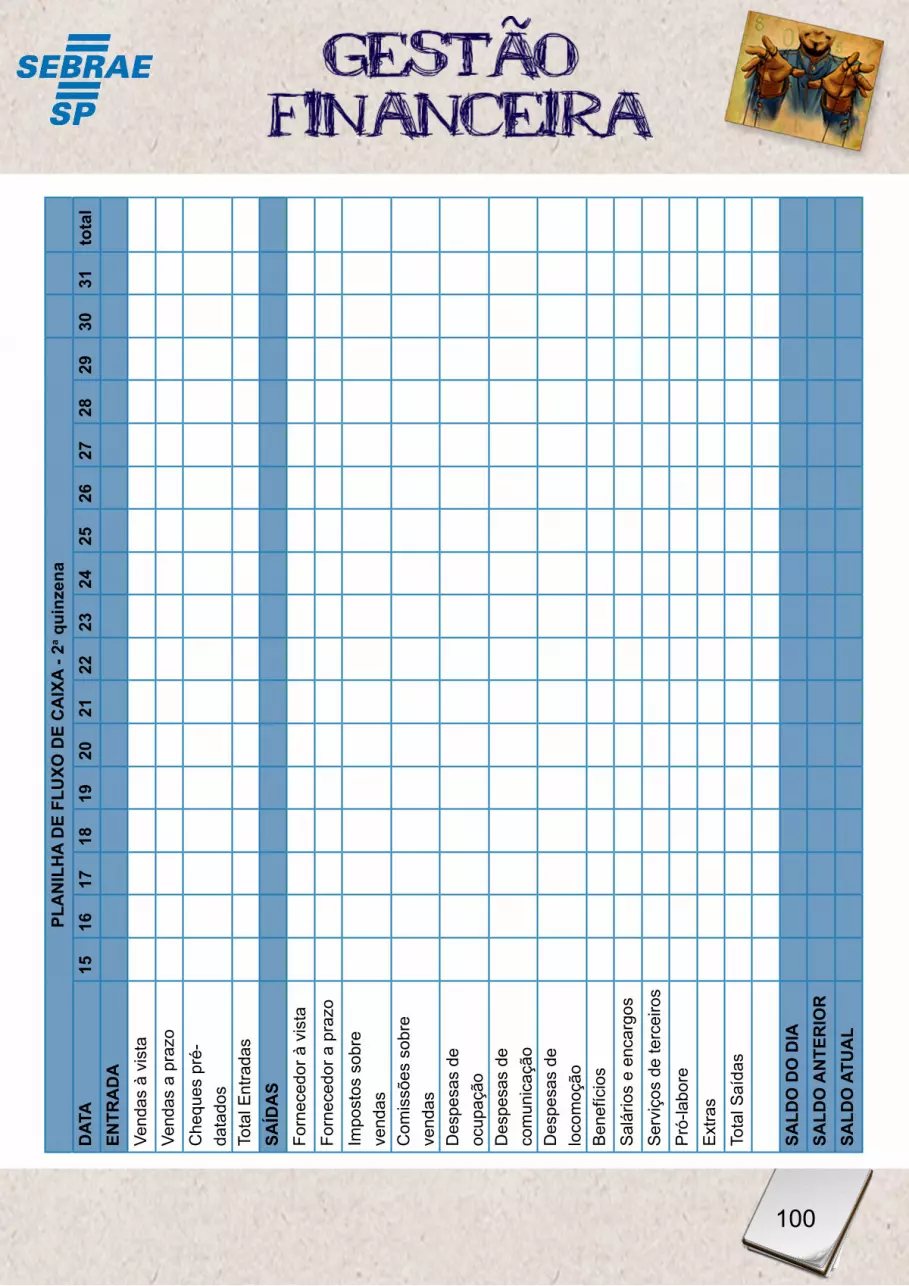

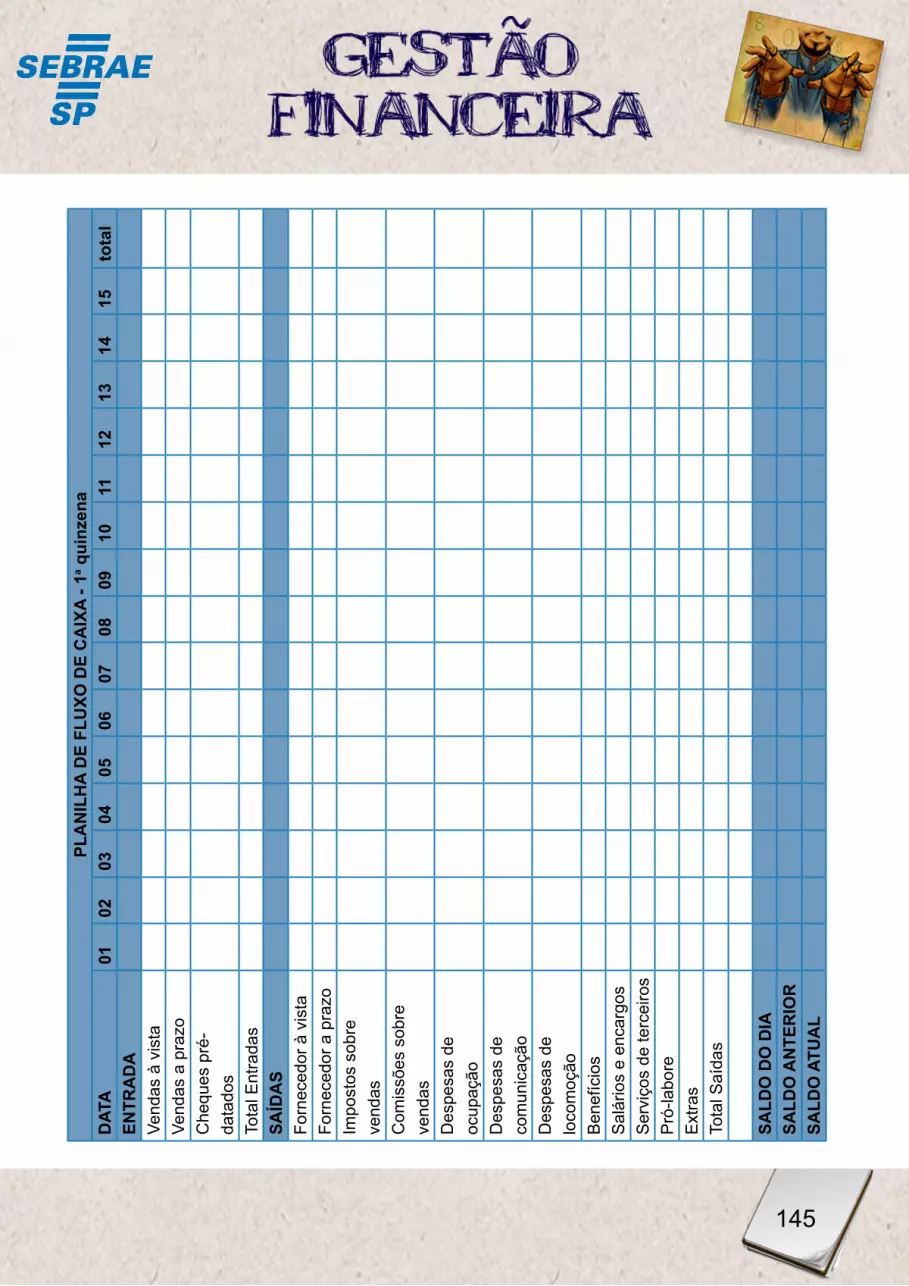

ATiviDADE 9

Agora é sua vez de montar a planilha de fluxo de caixa da sua empresa! Lembre-se que enquanto você não anota, o seu dinheiro pode estar saindo pelo ralo.

É hora de praticar!

Utilize as tabelas abaixo como referência e preencha a planilha de fluxo de caixa da sua empresa. Esse controle diário é fundamental para você tomar decisões corretas no seu negócio.

Gestão Financeira

99

PLA

NiL

HA

DE

fLu

Xo D

E C

AiX

A - 1

a qui

nzen

aD

ATA

0102

0304

0506

0708

0910

1112

1314

15to

tal

ENTr

AD

AVe

ndas

à v

ista

Vend

as a

pra

zoC

hequ

es p

ré-

data

dos

Tota

l Ent

rada

sSA

íDA

SFo

rnec

edor

à v

ista

Forn

eced

or a

pra

zoIm

post

os s

obre

ve

ndas

Com

issõ

es s

obre

ve

ndas

Des

pesa

s de

oc

upaç

ãoD

espe

sas

de

com

unic

ação

Des

pesa

s de

lo

com

oção

Ben

efíc

ios

Sal

ário

s e

enca

rgos

Ser

viço

s de

te

rcei

ros

Pró

-labo

reE

xtra

sTo

tal S

aída

s

SALD

o D

o D

iASA

LDo

AN

TEr

ior

SALD

o A

TuA

L

100

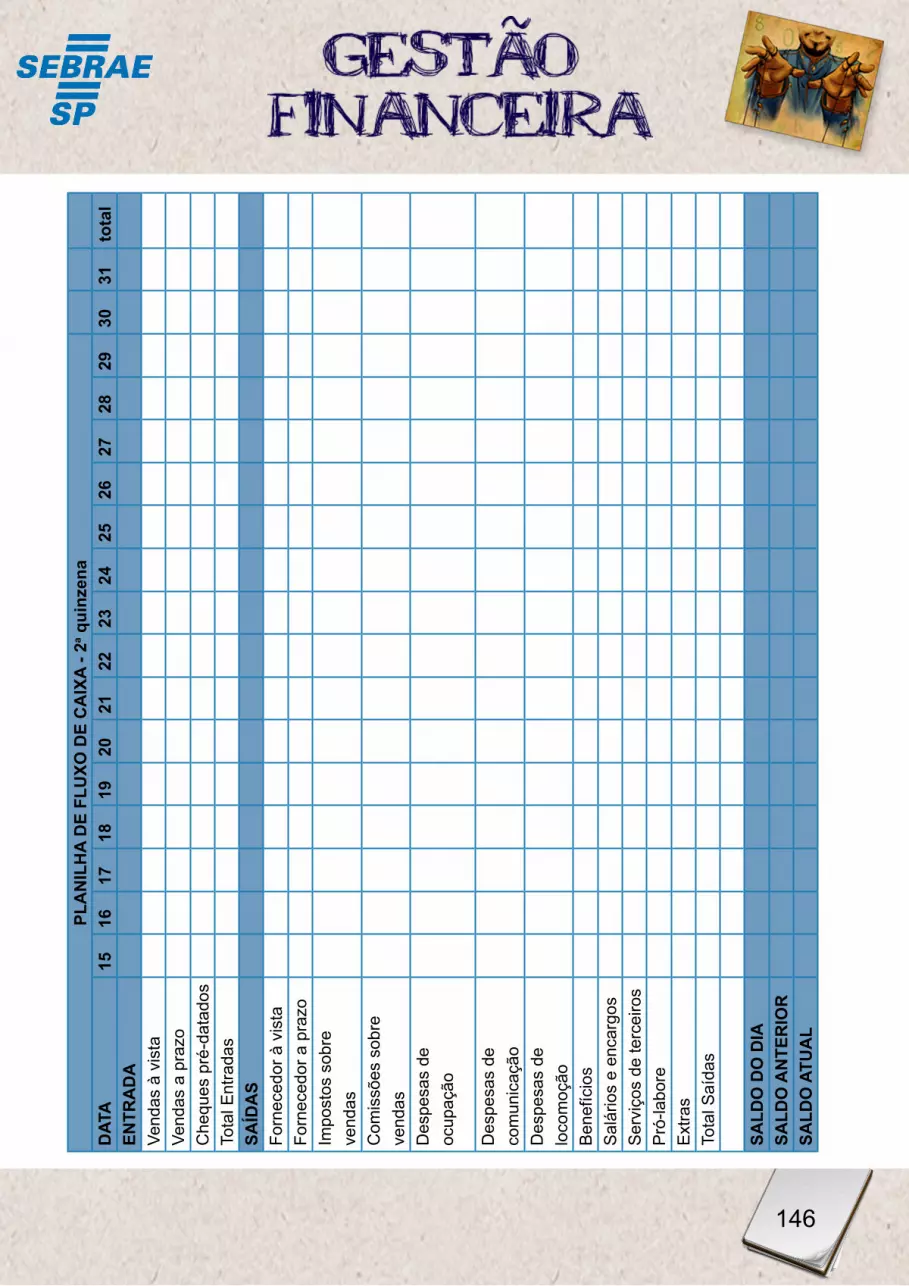

PLA

NiL

HA

DE

fLu

Xo D

E C

AiX

A - 2

a qui

nzen

aD

ATA

1516

1718

1920

2122

2324

2526

2728

2930

31to

tal

ENTr

AD

AVe

ndas

à v

ista

Vend

as a

pra

zoC

hequ

es p

ré-

data

dos

Tota

l Ent

rada

sSA

íDA

SFo

rnec

edor

à v

ista

Forn

eced

or a

pra

zoIm

post

os s

obre

ve

ndas

Com

issõ

es s

obre

ve

ndas

Des

pesa

s de

oc

upaç

ãoD

espe

sas

de

com

unic

ação

Des

pesa

s de

lo

com

oção

Ben

efíc

ios

Sal

ário

s e

enca

rgos

Ser

viço

s de

terc

eiro

sP

ró-la

bore

Ext

ras

Tota

l Saí

das

SA

LDo

Do

DiA

SALD

o A

NTE

rio

rSA

LDo

ATu

AL

Gestão Financeira

101

Não deixe de fazer esse controle diário das transações do seu empreendimento. Garanta o sucesso financeiro da sua empresa!

Caso você tenha dúvidas sobre sua planilha ou queira maiores esclarecimentos sobre a planilha de fluxo de caixa, após terminar este curso acesse o portal do Sebrae-SP e busque orientações de um consultor de finanças. As orientações são gratuitas e podem ser via web vídeo ou telefone.

Acesse: http://sebr.ae/sp/SAC ou ligue: 08005700800.

Assim como você e Alberto, outros empresários precisam controlar o fluxo de caixa para uma gestão e planejamento eficazes. Por isso, verifique o caso a seguir e ajude o empresário a tomar a decisão certa.

102

ATiviDADE 10

Este é Arlindo, proprietário da confecção de roupas Bela Costura. Apesar do grande sucesso da confecção, Arlindo percebeu que está faltando dinheiro no caixa. Ele precisou retirar um dinheiro para pagar o vale-transporte de um colaborador, mas seu caixa estava zerado. Ele nunca montou um fluxo de caixa para sua empresa e não sabe como montar. Depois desse problema, começou a

pensar em uma proposta que recebeu de um empreendedor com domínio nesta área, que propôs sociedade a ele na confecção.

E agora? O que você acha que Arlindo deve fazer?

Avalie as opções abaixo e escolha a que melhor representa a decisão neste momento.

( ) Arlindo pode ir ao banco e solicitar um empréstimo urgente. A planilha do fluxo de caixa não irá resolver, já que ele viu que está faltando dinheiro. Neste momento, não seria adequado pensar em sociedade. Primeiro ele deve resolver esse problema.

( ) Arlindo deve começar a montar a planilha do fluxo de caixa da sua empresa para verificar riscos futuros. Com relação ao colaborador, Arlindo deveria dar folga para ele até conseguir dinheiro para pagar seu transporte.

Imagem de Arlindo e sua confecção

Gestão Financeira

103

( ) Arlindo precisa começar a planejar o fluxo de caixa da sua empresa. Assim, a partir disso ele saberá quando seu dinheiro faltará. Talvez a proposta de sociedade seja boa para o momento, afinal, Arlindo necessita de capital e do conhecimento que o empreendedor possui.

Você já planejou o fluxo de caixa da sua empresa. Agora está preparado para verificar como anda o capital de giro, assunto que será abordado a seguir.

Imagem da logomarca do Twitter. Acesse: http://twitter.com/#!/sebraesp

#EADSebraesp O registro diário do fluxo de caixa ajuda o empresário a solucionar problemas da empresa com antecedência. (via@sebraesp)

104

9. CAPiTAL DE Giro

Imagem de dinheiro girando

Imagem de uma mão com um globo de dinheiro na

ponta do dedo

Para iniciar as atividades, uma empresa precisa de dois tipos de investimentos: o primeiro é o investimento fixo, que serve para a aquisição das máquinas, móveis, ferramentas, enfim, para investir na estrutura que compõe o ativo imobilizado.

O segundo investimento que compõe essa reserva de recursos é o capital de giro.

Esses recursos servem para serem utilizados conforme as necessidades financeiras da empresa ao longo do tempo e ficam alocados nos estoques, nas contas a receber, no caixa, etc.

Verifique um exemplo de estrutura patrimonial do Capital de Giro:

Gestão Financeira

105

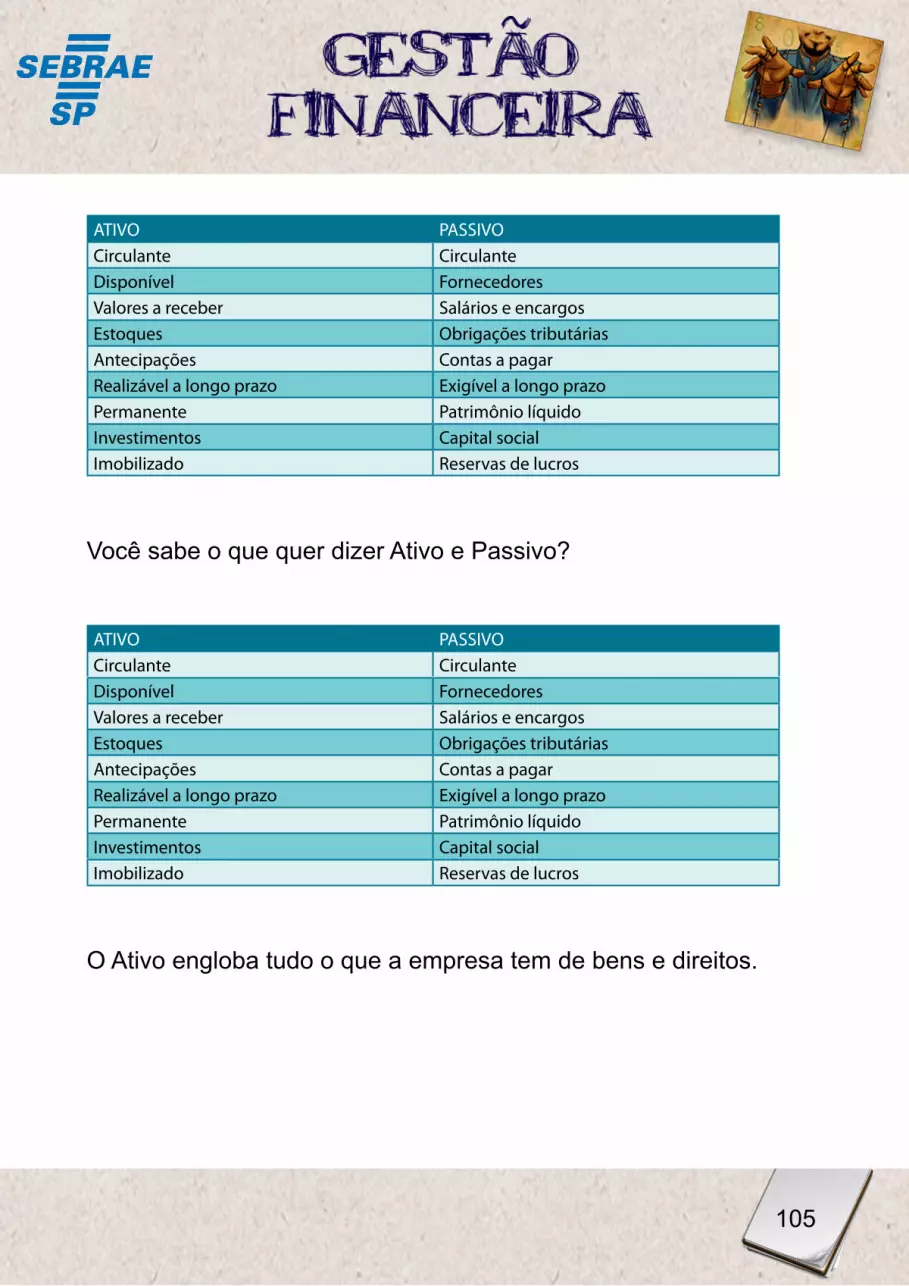

ATIVo PASSIVocirculante circulanteDisponível FornecedoresValores a receber Salários e encargosestoques obrigações tributáriasAntecipações contas a pagarrealizável a longo prazo exigível a longo prazoPermanente Patrimônio líquidoInvestimentos capital socialImobilizado reservas de lucros

Você sabe o que quer dizer Ativo e Passivo?

ATIVo PASSIVocirculante circulanteDisponível FornecedoresValores a receber Salários e encargosestoques obrigações tributáriasAntecipações contas a pagarrealizável a longo prazo exigível a longo prazoPermanente Patrimônio líquidoInvestimentos capital socialImobilizado reservas de lucros

O Ativo engloba tudo o que a empresa tem de bens e direitos.

106

ATIVo PASSIVo

circulante circulante

Disponível Fornecedores

Valores a receber Salários e encargos

estoques obrigações tributárias

Antecipações contas a pagar

realizável a longo prazo exigível a longo prazo

Permanente Patrimônio líquido

Investimentos capital social

Imobilizado reservas de lucros

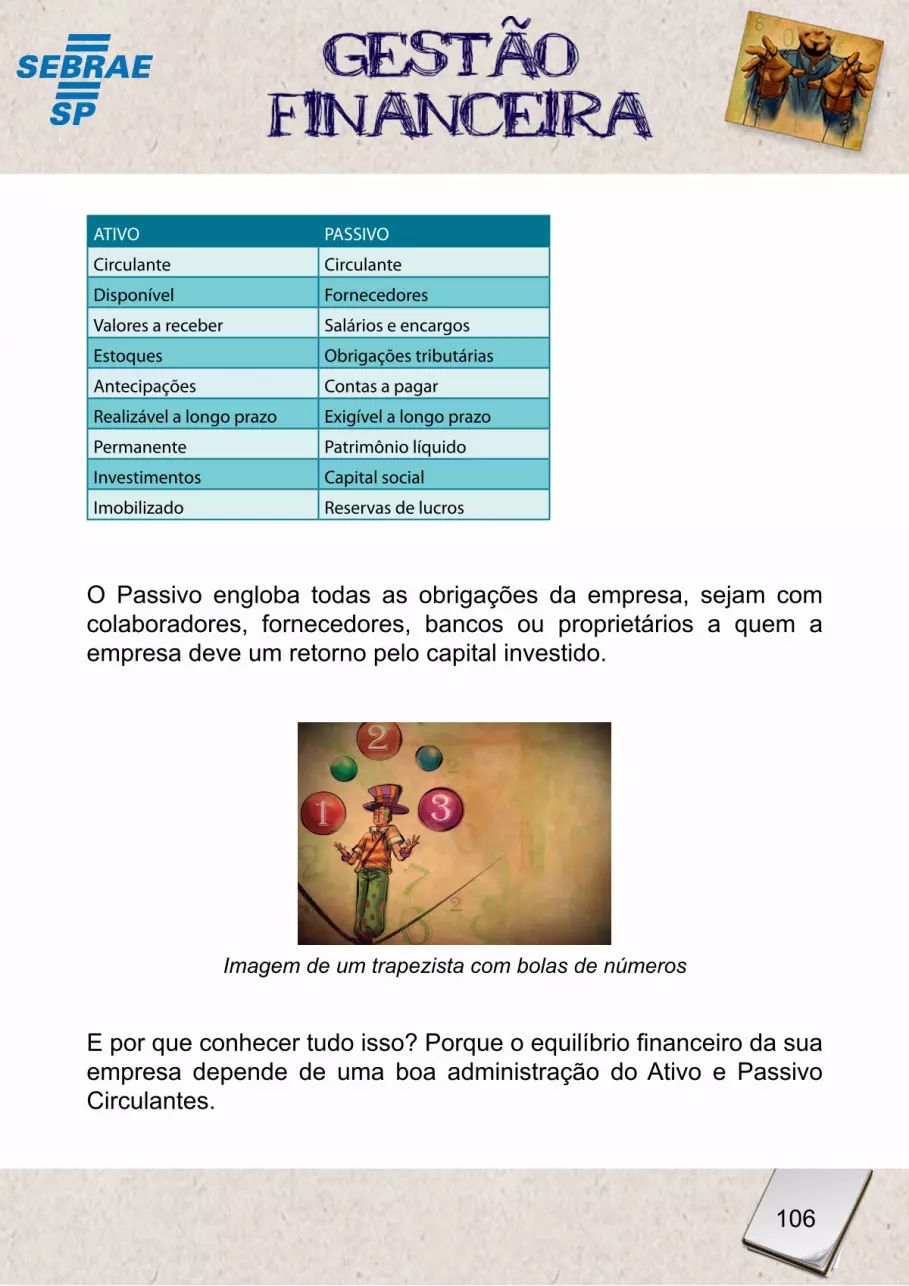

O Passivo engloba todas as obrigações da empresa, sejam com colaboradores, fornecedores, bancos ou proprietários a quem a empresa deve um retorno pelo capital investido.

Imagem de um trapezista com bolas de números

E por que conhecer tudo isso? Porque o equilíbrio financeiro da sua empresa depende de uma boa administração do Ativo e Passivo Circulantes.

Gestão Financeira

107

E em relação a isso, a sua atenção deve estar concentrada em três aspectos principais:

Gestão das receitas

É o planejamento das entradas de caixa, ou seja, tudo o que deve entrar no caixa da sua empresa originado por vendas, investimentos, condições de créditos e tendências econômicas.

Gestão de Desembolsos

É o gerenciamento das saídas de Caixa, todas as contas que sua empresa tem a pagar.

fluxo de Caixa

É o resumo do controle e gestão das Receitas e Desembolsos. É através do controle diário do fluxo de caixa que você consegue enxergar e equilibrar as finanças da sua empresa.

Imagem do Alberto na adega

108

Alberto sabe da importância do capital de giro. Ele tem consciência de que o capital de giro é o recurso que mantém sua loja funcionando, ou seja, girando em determinados períodos.

Sabe também que, se não puder contar com o capital de giro, em algum momento sua empresa corre o risco de ficar no vermelho.

Por isso é que você, assim como Alberto, deve conhecer o capital de giro da sua empresa. Você precisa saber o quanto sua empresa necessita ter em dinheiro para funcionar ou como o próprio nome diz: para girar!

E, a forma de saber isso é por meio dos ciclos: operacional, financeiro e econômico.

Por isso, você verificará a seguir como controlar o seu capital de giro utilizando os ciclos da empresa.

Gestão Financeira

109

10. CiCLoS oPErACioNAL, ECoNÔmiCo E fiNANCEiro

Bom, como você já viu, o fluxo de caixa da Premier Adega é planejado diariamente. É através desses saldos diários e do controle dos ciclos da sua loja que Alberto consegue planejar e controlar com antecedência o seu capital de giro.

E como controlar esses ciclos: operacional, financeiro e econômico? Confira agora!

Depois que você tem o controle do fluxo de caixa em mãos, o próximo passo é controlar os ciclos da empresa para, assim, planejar e analisar o capital de giro.

Veja um exemplo da Premier Adega para você entender melhor como funciona o ciclo de caixa.

110

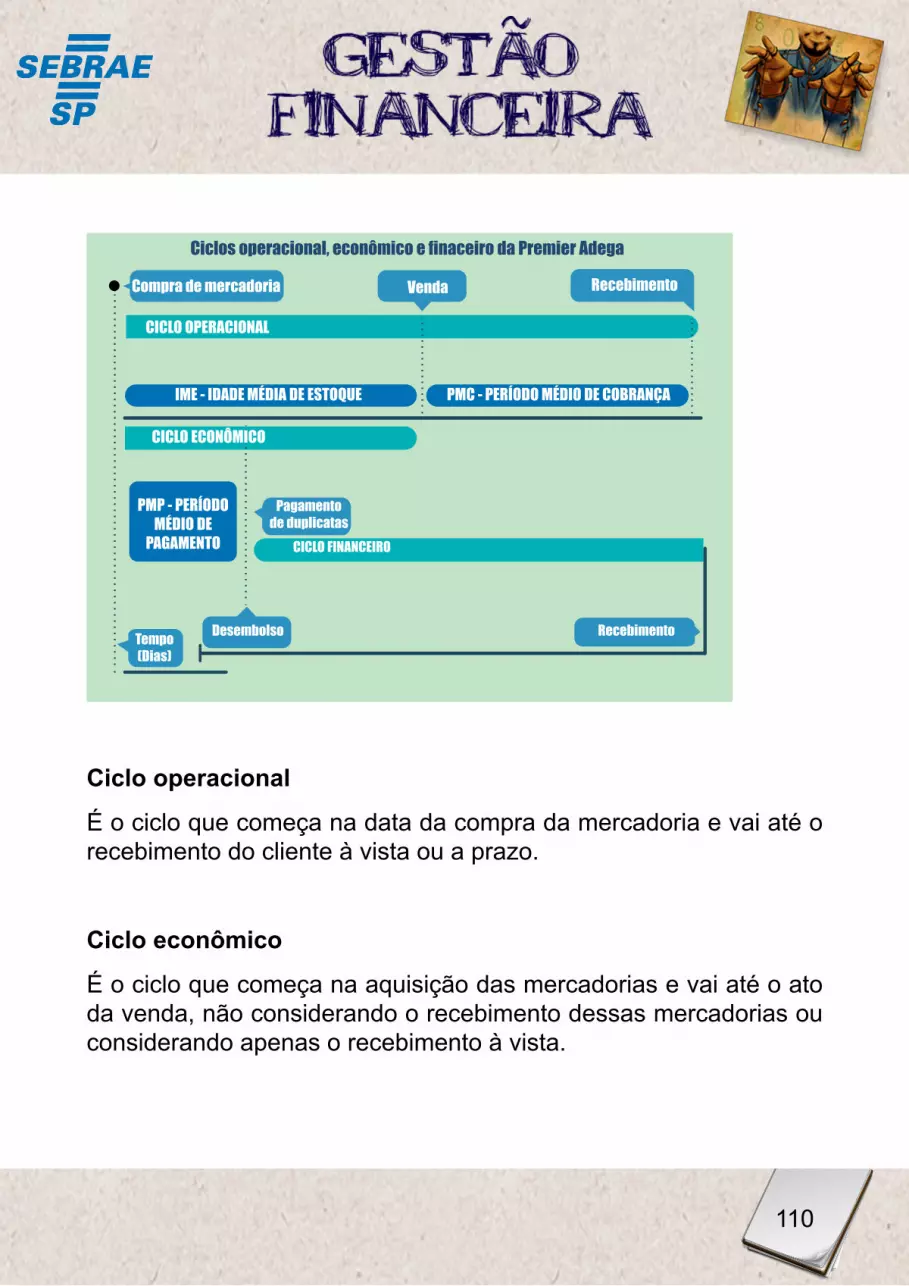

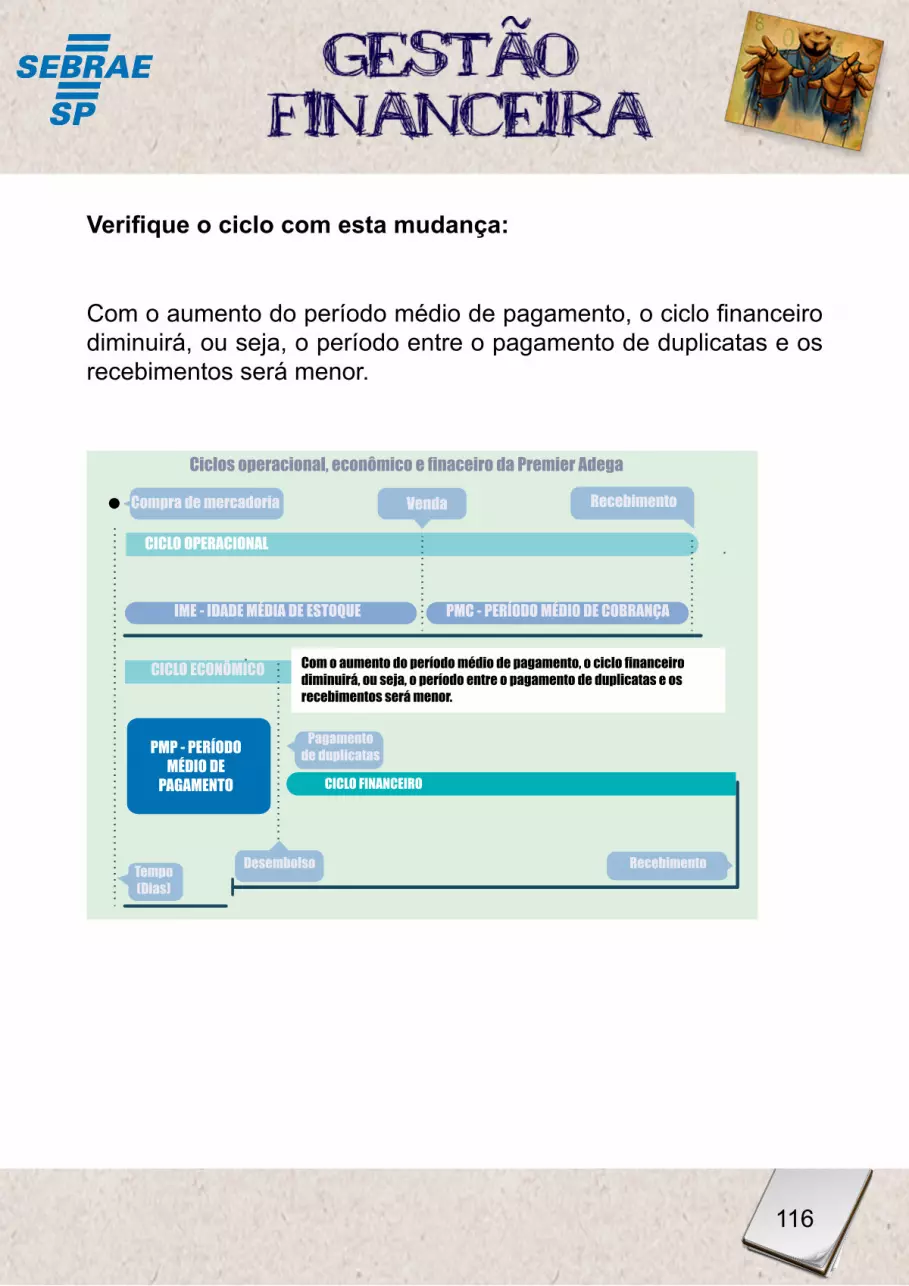

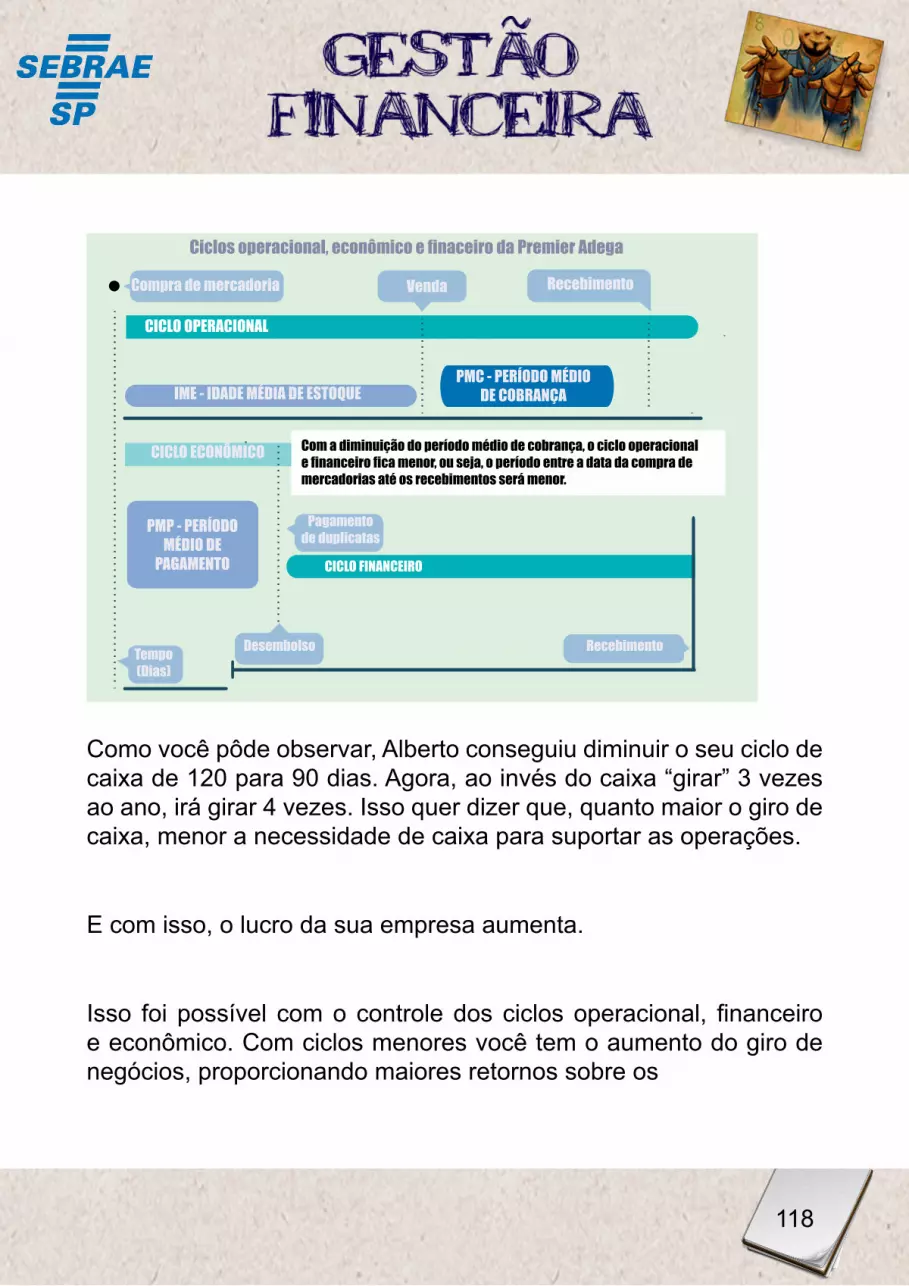

Ciclos operacional, econômico e finaceiro da Premier Adega

Compra de mercadoria

CICLO OPERACIONAL

CICLO ECONÔMICO

CICLO FINANCEIRO

PMP - PERÍODOMÉDIO DE

PAGAMENTO

IME - IDADE MÉDIA DE ESTOQUE PMC - PERÍODO MÉDIO DE COBRANÇA

Venda

Pagamentode duplicatas

Desembolso RecebimentoTempo(Dias)

Recebimento

Ciclo operacional

É o ciclo que começa na data da compra da mercadoria e vai até o recebimento do cliente à vista ou a prazo.

Ciclo econômico

É o ciclo que começa na aquisição das mercadorias e vai até o ato da venda, não considerando o recebimento dessas mercadorias ou considerando apenas o recebimento à vista.

Gestão Financeira

111

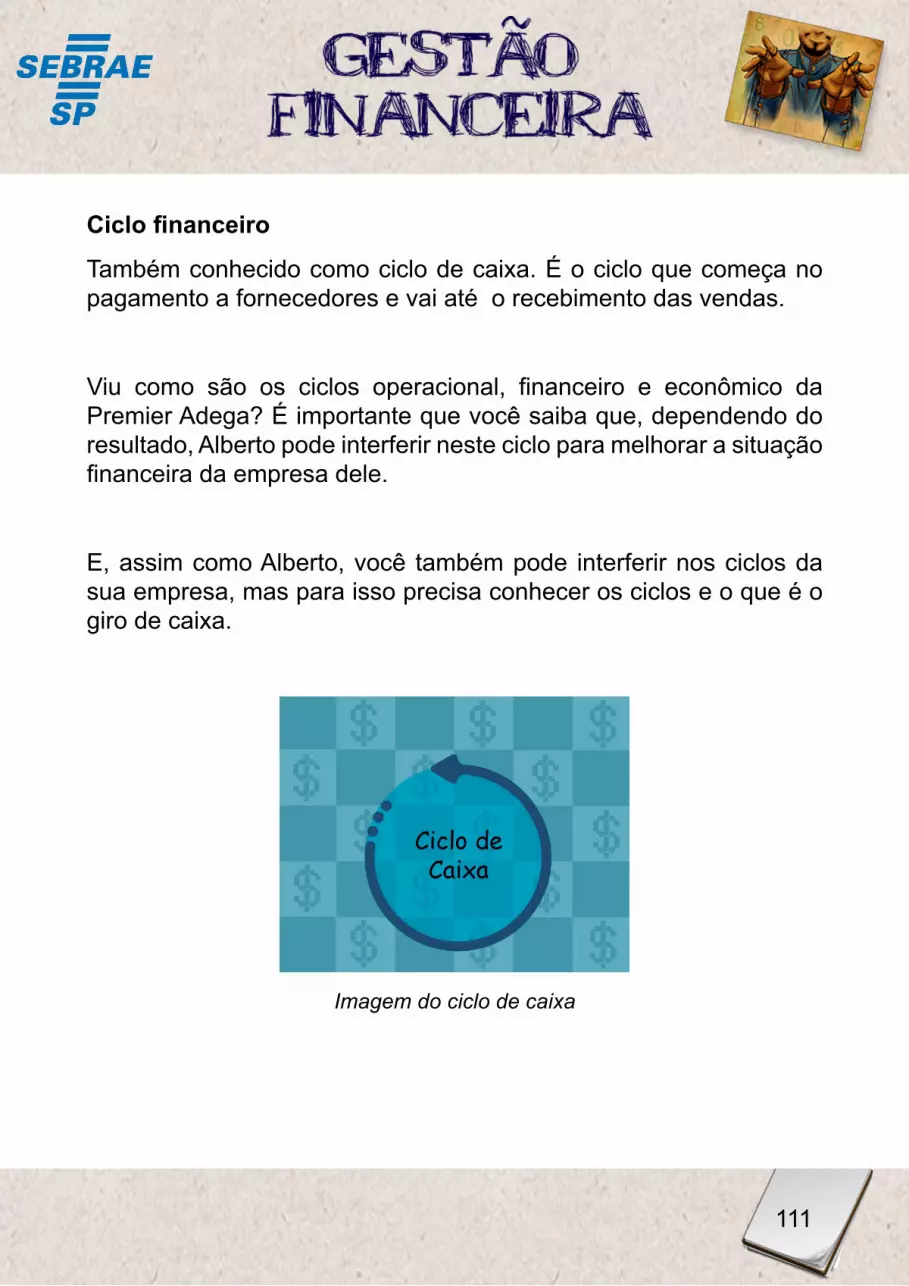

Ciclo financeiro

Também conhecido como ciclo de caixa. É o ciclo que começa no pagamento a fornecedores e vai até o recebimento das vendas.

Viu como são os ciclos operacional, financeiro e econômico da Premier Adega? É importante que você saiba que, dependendo do resultado, Alberto pode interferir neste ciclo para melhorar a situação financeira da empresa dele.

E, assim como Alberto, você também pode interferir nos ciclos da sua empresa, mas para isso precisa conhecer os ciclos e o que é o giro de caixa.

Imagem do ciclo de caixa

112

Ciclo de Caixa

O Ciclo de Caixa é todo o período de tempo entre o momento em que sua empresa faz um desembolso para adquirir matérias-primas ou mercadorias até o ponto em que é recebido o dinheiro da venda do produto acabado, dos serviços ou das mercadorias.

Para calcular o ciclo de caixa você precisa considerar o período que há entre o pagamento dos fornecedores até o recebimento das vendas.

Conheça a fórmula para você calcular esse ciclo:

CC = imE + PmC – PmPCiclo de caixa = idade média de estoque + período médio de cobrança - período médio de pagamento

Giro de Caixa

O Giro de caixa é o número de vezes por ano que o caixa da sua empresa gira, ou seja, quantas vezes por ano ocorreu o ciclo de caixa. Ele pode ser calculado utilizando-se da seguinte fórmula:

GC = 360/CCGiro de caixa = 360 dias dividido pelo número encontrado do ciclo de caixa

Gestão Financeira

113

Agora que você já sabe o que é o ciclo e giro de caixa, que tal entender como funcionam na prática? Confira um exemplo.

Imagem do Alberto na adega

A Premier Adega compra mercadoria para pagar em 35 dias e vende seus produtos dando um prazo de 70 dias para os clientes pagarem.

Além disso, passam-se 85 dias entre o momento em que a mercadoria é comprada até a época em que ela é vendida, ou seja, a idade média dos estoques é de 85 dias.

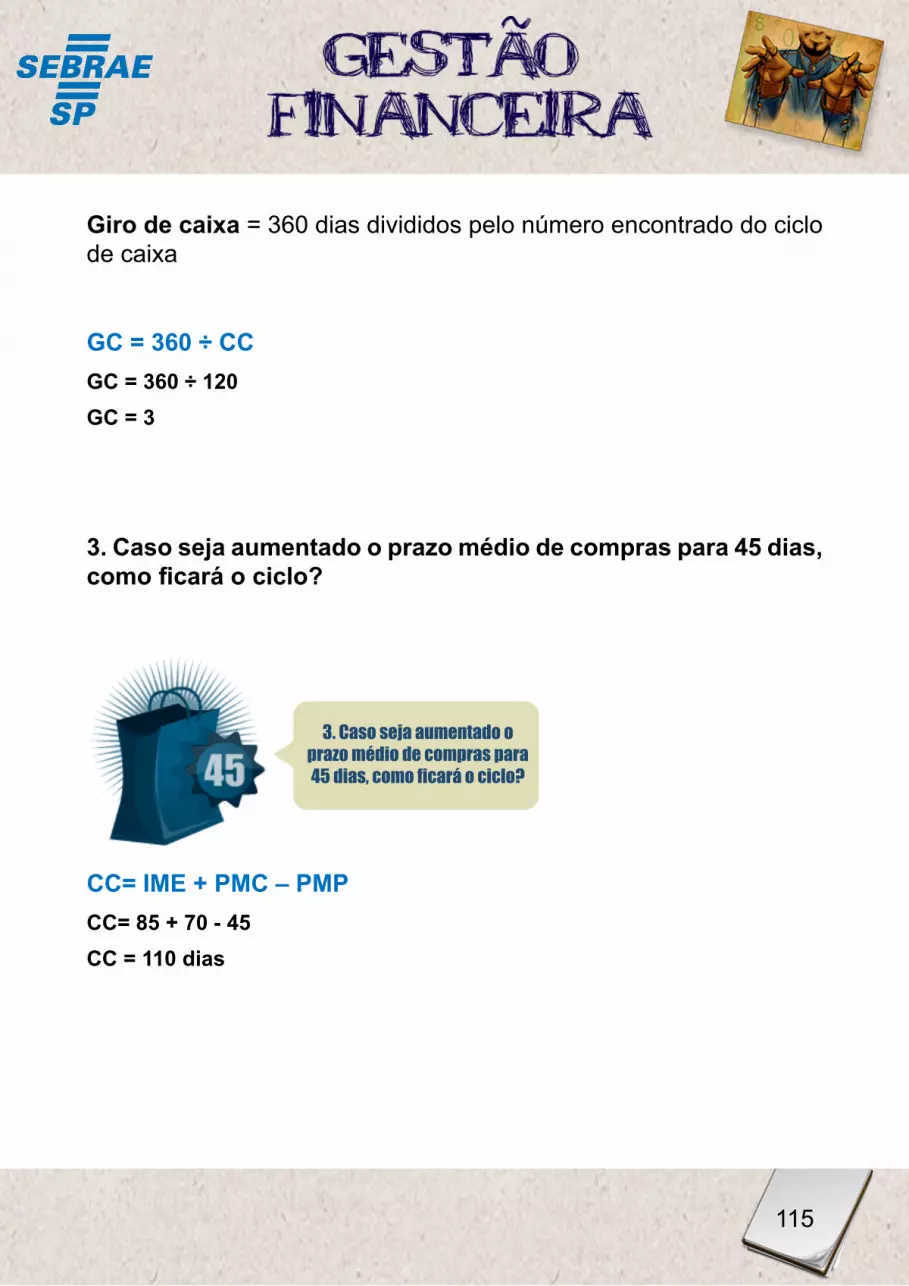

114

1. qual é o Ciclo de Caixa da empresa?