155 Colaboradores Nacionales ¿PARA QUIÉN ES MALO EL DÉFICIT FISCAL?* Pascual Amézquita Zárate ** Universidad Sergio Arboleda. Bogotá, D.C RESUMEN Un paradigma del modelo económico predominante es que el déficit fiscal ha de evitarse pues acarrea efectos nefastos. Pero hay evidencia que muestra cómo desde principios del siglo XX se aplicó la palanca del déficit fiscal para impulsar el desarrollo económico. ¿Por qué se renunció a un modelo que per- mitió el crecimiento vertiginoso de economías de mercado como EE.UU., Alemania o Japón, o que mostró ser más eficaz, a la luz de las cifras, que el predominante hoy para los países latinoamericanos? ¿A quién beneficia el modelo del equilibrio fiscal? PALABRAS CLAVE Déficit fiscal, keynesianismo, presupuesto funcional, gasto público, inflación, desarrollo, planeación, intervencionismo. ABSTRACT A paradigm of the predominant economic pattern is that the budget deficit must be avoided because it is disastrous. But there is evidence that shows how from principles of the XX century the lever of the deficit was applied to impel the economic development. Why was it given up a model that allowed the vertiginous growth of market economies like USA, Germany or Japan, or that it showed to be more effective, by the light of the figures that the predo- minant today for the Latin American countries? To whom does it benefit the pattern of the fiscal balance? KEY WORDS Budged deficit, Keynesian, functional budget, public expenditure, inflation, development, planning, interventionism. Fecha de recepción del artículo: 16 de abril de 2006. Fecha de aceptación del artículo: 3 de mayo de 2006. * El presente texto forma parte de un trabajo de investigación más amplio adelantado por el autor sobre "El deficit fiscal y desarrollo económico". Proyecto de investigación financiado por la Escuela de Negocios y Ciencias Empresariales Universidad Sergio Arboleda. ** Licenciado en Ciencias Sociales (Universidad Pedagógica Nacional), Abogado (Universidad Nacional de Colombia), Especialista en Derecho Público Económico (Universidad Sergio Arboleda), Especialista en Investigación y Docencia Universitaria (Universidad Sergio Arboleda), Estudiante de Doctorado en Economía (Escuela Superior de Economía y Administración de Empresas – ESEADE, Argentina), Docente e Investigador, Universidad Sergio Arboleda. Revista Diálogos de Saberes ISSN 0124-0021 Revista No. 24. Enero-junio de 2006 Págs: 155-165

Transcript

155

Col

abor

ador

es N

acio

nale

s

Análisis de la

exequibilidad de

las limitaciones

constitucionales de

las libertades

individuales

sin orden judicial

previa.

Una perspectiva

comparada con la

Jurisprudencia del

Tribunal

Constitucional

Español

¿PARA QUIÉN ES MALOEL DÉFICIT FISCAL?*

Pascual Amézquita Zárate**

Universidad Sergio Arboleda. Bogotá, D.C

RESUMEN

Un paradigma del modelo económico predominante es que el déficit fiscal hade evitarse pues acarrea efectos nefastos. Pero hay evidencia que muestracómo desde principios del siglo XX se aplicó la palanca del déficit fiscal paraimpulsar el desarrollo económico. ¿Por qué se renunció a un modelo que per-mitió el crecimiento vertiginoso de economías de mercado como EE.UU.,Alemania o Japón, o que mostró ser más eficaz, a la luz de las cifras, que elpredominante hoy para los países latinoamericanos? ¿A quién beneficia elmodelo del equilibrio fiscal?

A paradigm of the predominant economic pattern is that the budget deficitmust be avoided because it is disastrous. But there is evidence that showshow from principles of the XX century the lever of the deficit was applied toimpel the economic development. Why was it given up a model that allowedthe vertiginous growth of market economies like USA, Germany or Japan, orthat it showed to be more effective, by the light of the figures that the predo-minant today for the Latin American countries? To whom does it benefit thepattern of the fiscal balance?

KEY WORDS

Budged deficit, Keynesian, functional budget, public expenditure, inflation,development, planning, interventionism.

Fecha de recepción del artículo: 16 de abril de 2006.

Fecha de aceptación del artículo: 3 de mayo de 2006.* El presente texto forma parte de un trabajo de investigación más amplio adelantado por el autor sobre "El deficit fiscal y desarrolloeconómico". Proyecto de investigación financiado por la Escuela de Negocios y Ciencias Empresariales Universidad Sergio Arboleda.** Licenciado en Ciencias Sociales (Universidad Pedagógica Nacional), Abogado (Universidad Nacional de Colombia), Especialista enDerecho Público Económico (Universidad Sergio Arboleda), Especialista en Investigación y Docencia Universitaria (UniversidadSergio Arboleda), Estudiante de Doctorado en Economía (Escuela Superior de Economía y Administración de Empresas – ESEADE,Argentina), Docente e Investigador, Universidad Sergio Arboleda.

Revista

Diálogos de Saberes

ISSN 0124-0021

Revista No. 24.

Enero-junio de 2006

Págs: 155-165

156

Col

abor

ador

es N

acio

nale

s

Pascual Amézquita

ZárateHIPÓTESIS

El déficit fiscal, bajo ciertas condi-ciones, puede servir como palancadel desarrollo.

METODOLOGÍA

Se han empleado varios elementosmetodológicos: deductivo para aco-piar la información teórica sobre losmodelos económicos comprometi-dos; histórico para el análisis deldesarrollo de varios países; inducti-vo para encontrar algunos principiosque rigen la marcha actual en rela-ción con la política fiscal.

1. LA EVIDENCIATEÓRICA Y EMPÍRICA

a. Lo que discute la teoría

Ante el déficit fiscal puede adoptaseuna política de ajuste disminuyendolos gastos o aumentar los ingresos delEstado a través del incremento enlos impuestos, del crecimiento de susrentas contractuales (negocios delEstado), del endeudamiento internoo externo o de la emisión de dinero.Antes de Keynes el manejo del défi-cit fue de simple sentido común:

Lo que más interesa [de la Escuelade Estocolmo] es la utilización deli-berada del presupuesto del estadopara respaldar la demanda y el em-pleo. La depresión [de 1920 en Sue-cia] condujo a los economistas deEstocolmo a abandonar la esperan-za de que el banco central, reducien-do los tipos de interés, pudierainducir un aumento efectivo de la in-versión, el gasto correspondiente yla demanda... Por el contrario afir-maron que si bien en épocas norma-les el presupuesto estatal debíamantenerse equilibrado, en tiempos

de depresión, a la inversa, conveníadesequilibrarlo deliberadamente, demodo que el excedente de los gastossobre los ingresos contribuyera a sos-tener la demanda y el empleo (Gal-braith, 1992:245).

Para edificar su teoría Keynes sostie-ne que la economía suele estar endesequilibrio, lo cual se refleja en quela mano de obra y el capital disponi-bles no se emplean en toda supotencialidad, ocurriendo un desfa-se entre el PIB potencial (lo que elpaís produciría si se usaran plena yeficientemente todos los recursos) yel PIB real (el PIB constatado esta-dísticamente) del país en cuestión.En ese caso es necesario que el Es-tado intervenga para dar pleno uso alos recursos, vía el aumento del gas-to público. En la Teoría Generalplantea el asunto sin ambages:

Los gastos ‘ruinosos’... pueden, noobstante, enriquecer al fin y al cabo ala comunidad. La construcción depirámides, los terremotos y hasta lasguerras pueden servir para aumentarla riqueza, si la educación de nuestros esta-distas en los principios de la economía clásicaimpide que se haga algo mejor (Keynes,1996:120, subrayo).

Sobre esta afirmación vale la pena lla-mar la atención en dos puntos. Enprimer lugar, los ejemplos señaladosno son los más afortunados cuando semiran los desarrollos posteriores da-dos al tema del gasto, pues parecieraindicar que es lo mismo cualquier usodado a los recursos. En segundo lugar–y a manera de excusa al mismo Key-nes– puede entenderse la frasesubrayada en el sentido peyorativo queemplea el autor, para sugerir exacta-mente que los ejemplos son de bajoperfil. Así pareciera indicarlo Samuel-

157

Col

abor

ador

es N

acio

nale

s

¿Para quién

es malo

el Déficit

Fiscal?

son (neokeynesiano que hizo una fu-sión entre Keynes y los clásicos),quien insistiendo en la diferencia en-tre PIB real y PIB potencial, plantea:

El análisis del multiplicador (Keyne-siano) se aplica a las situaciones en lasque la producción es inferior a la po-tencial, es decir, en las situaciones enlas que hay recursos desempleados.En esa situación, un aumento de lademanda agregada puede elevar laproducción (Samuelson, 1995:580).

Pero en el último cuarto del siglo XXse puso en marcha una política diri-gida a disminuir el tamaño del Estado.Geoffrey Garrett, explicando este pro-ceso, dice que antes del 70 era posibleutilizar el gasto como herramienta, aun bajo costo, por el aislamiento delas economías, pero que después,bajo la globalización, pareciera im-posible por la contradicción entreeficiencia y los costos implícitos enel estado de bienestar. Subraya sinembargo que esta es una visión cor-toplacista pues el gasto puedeconvertirse en herramienta para au-mentar la eficiencia. Agrega que lafuerzas del mercado inducen inequi-dad e inseguridad económica, efectosque pueden servir para justificar elgasto (Garrett, 1999:7).

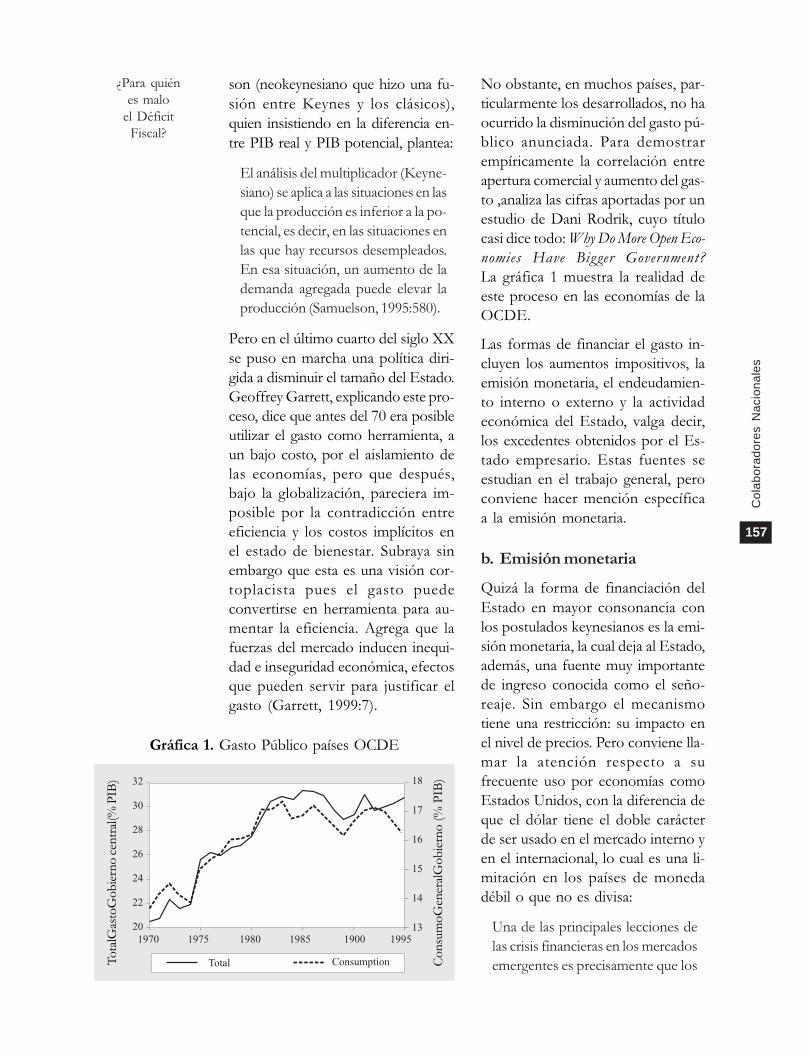

No obstante, en muchos países, par-ticularmente los desarrollados, no haocurrido la disminución del gasto pú-blico anunciada. Para demostrarempíricamente la correlación entreapertura comercial y aumento del gas-to ,analiza las cifras aportadas por unestudio de Dani Rodrik, cuyo títulocasi dice todo: Why Do More Open Eco-

nomies Have Big ger Government?

La gráfica 1 muestra la realidad deeste proceso en las economías de laOCDE.

Las formas de financiar el gasto in-cluyen los aumentos impositivos, laemisión monetaria, el endeudamien-to interno o externo y la actividadeconómica del Estado, valga decir,los excedentes obtenidos por el Es-tado empresario. Estas fuentes seestudian en el trabajo general, peroconviene hacer mención específicaa la emisión monetaria.

b. Emisión monetaria

Quizá la forma de financiación delEstado en mayor consonancia conlos postulados keynesianos es la emi-sión monetaria, la cual deja al Estado,además, una fuente muy importantede ingreso conocida como el seño-reaje. Sin embargo el mecanismotiene una restricción: su impacto enel nivel de precios. Pero conviene lla-mar la atención respecto a sufrecuente uso por economías comoEstados Unidos, con la diferencia deque el dólar tiene el doble carácterde ser usado en el mercado interno yen el internacional, lo cual es una li-mitación en los países de monedadébil o que no es divisa:

Una de las principales lecciones delas crisis financieras en los mercadosemergentes es precisamente que los

Gráfica 1. Gasto Público países OCDE

Co

nsu

mo

Gen

eral

Go

bie

rno

(%

PIB

)

To

talG

asto

Go

bie

rno

cen

tral

(% P

IB)

158

Col

abor

ador

es N

acio

nale

s

Pascual Amézquita

Záratepaíses son más vulnerables a estascrisis en la medida en que no puedenemplear su moneda doméstica paraemitir deuda externa. Más aún, enmuchas ocasiones la moneda domés-tica tampoco puede ser empleadapara endeudarse a largo plazo aúndomésticamente (Hamann et. al,2005:2).

En Colombia el uso de la emisiónpor el gobierno nacional ha ocasio-nado un muy candente debate. Alrespecto la Contraloría General dela República (1999) realizó un muyagudo análisis en el cual demuestraque el sector financiero para adqui-rir los papeles del Estado haceemisión secundaria con lo cual nosolo está creando dinero (con las te-midas consecuencias inflacionarias)sino, por sobre todo, está apropián-dose de cuantiosos recursos delseñoreaje que en otras condicionescorresponderían al Estado:

Se incurre en significativoscostos cuasifiscales, al tener que re-emplazar la contracción de los en-cajes por OMAS con costo para elBanco Central e, indirectamente,para el presupuesto nacional. La Jun-ta Directiva…en uso de su autono-mía constitucional, dispuso de unrecurso público, - el impuesto porinflación-, eliminó la posibilidad deque fuera utilizado por el Estado, ylo transfirió gratuitamente a parti-culares. La cuantía de la transferen-cia puede haber sido el equivalentea 0.5% del PIB por año (1999: Cap.17:3).

Por ello en las conclusiones el estu-dio indica: «La relación entre elgobierno y el Banco de la Repúblicatiene especificidades en las épocasde recesión. Es válido que el gobier-

no se apropie de parte del señoreje,que no se le debe seguir entregandoal sector privado» (1999:Cap. 6:2).

La mayor crítica a la financiación víaemisión son los eventuales efectosinflacionarios, por lo cual se limita suuso y se reemplaza por otras herra-mientas cuyo análisis se omite en estedocumento. Sin embargo, cuando serecurre el endeudamiento el efecto esel mismo como lo plantea la Contra-loría:

Dornbusch y Fischer (sic) retoman elanálisis de Sargent y Wallace para con-cluir que «...la financiación del déficitmediante la emisión de deuda puedeser a largo plazo más inflacionista quela financiación mediante la impresiónde dinero» (Dornbusch y Fischer (sic)).Esta situación se presenta, continúanlos autores, porque «...cuando un go-bierno financia un déficit emitiendodeuda, se compromete a pagar losintereses de dicha deuda en el futuro(1999: Cap. 3:15).

Ahora bien, no necesariamente laemisión va acompañada de inflación.Hay una condición básica: el mayorgasto debe dirigirse al sector real dela economía para aumentar la ofertay así mantener el equilibrio en losprecios. Si los recursos no salen de laórbita del sector financiero pronto setraducirán en inflación o en una tram-pa de liquidez. De otro lado, si elcrecimiento de la demanda de losagentes económicos se dirige a lasimportaciones, el esfuerzo fiscal ser-virá para impulsar el desarrollo de lossocios comerciales extranjeros.

Sachs argumentó en 1981 que en lamedida en que un gran déficit fueseel resultado de un incremento en lainversión, no habría por qué pre-

159

Col

abor

ador

es N

acio

nale

s

¿Para quién

es malo

el Déficit

Fiscal?

ocuparse o porqué adoptar una ac-ción política. Corden argumenta que«un incremento en el déficit de cuentacorriente que resulta de un movimien-to en el comportamiento del sectorprivado –un incremento en la inver-sión o una disminución en el ahorro–no debería ser un asunto para preocu-parse» (Cit. Edwards, 2004:2). En elmismo sentido se expresa Oscar Al-viar, ex Director Ejecutivo del BancoMundial: «El peligro comienza cuan-do por utilización plena de losrecursos o por carencia de ellos, losfactores reales de producción y deconsumo no pueden reactivarse sinoque a falta de aquellos, el resultadoes de simple elevación de precios»(Alviar, 1974:48).

Insisto en el desatinado ejemplo deKeynes sobre las pirámides o el másconocido de enterrar botellas con bi-lletes, pues aquí se rompe un principioesencial, que se produzca nuevo va-lor, es decir, que a través del gasto seaumente la oferta para que la deman-da no sea inflacionaria. Si los nuevosempleados se dedican a abrir y taparhuecos inútiles, aunque aumente lademanda agregada no habrá produc-ción real que la absorba.

En Colombia la emisión se guía, apa-rentemente, por la pura ortodoxia, peroen los últimos meses del año 2004 ydurante el primer semestre del 2005se disparó el gasto en un 64,5 (80,1%si se excluyen los pagos de intereses)entre abril de 2004 y el mismo mesdel 2005, lo cual dio pie al siguientecomentario de Fernández Riva:

El crecimiento del gasto fue tan gran-de que, a pesar de un excelente com-portamiento de los recaudos, el déficitfiscal de la Nación casi se triplicórespecto a 2004. Pero si el gobierno

le está inyectando plata a la econo-mía, el Emisor hace lo que puedepor no quedarse atrás. El mismoBanco de la República nos informaque a mediados de mayo la ‘ofertamonetaria ampliada’ crecía 18,7%anual... En cualquier país del mun-do lo que estamos presenciando se-ría calificado como una políticamonetaria y fiscal ferozmente expan-siva. Sin embargo, nadie espera queesa combinación de bonanza exter-na, estímulos a la inversión, gasto pú-blico desbocado e inundación deliquidez, lleve a Colombia a crecer9%... El gasto público y la emisiónno se están usando para reducir lamiseria ni para arrinconar la subver-sión sino que se despilfarran en com-pensar los efectos recesivos de larevaluación (Fernández, 2005).

c. Los efectos del déficit

Además de los puntos señalados,otras críticas hechas en relación conel déficit fiscal son las siguientes:

· Efecto expulsión

Plantea Samuelson: «(El) argumen-to según el cual el gasto públicoreduce la inversión privada, invocala hipótesis del efecto–expulsión.Esta hipótesis en su versión extre-ma, sugiere que cuando el Estadogasta $100 más en bienes, la inver-sión privada disminuye en $100»(1995:761).

La expulsión puede analizarse desdedos perspectivas: De una parte, ocu-rriría porque el Estado compite conlos agentes privados por unos recur-sos escasos, pero con una ventajamanifiesta: la de ser mucho más es-table. Es la expulsión «real». De otraparte, la competencia del Estado

160

Col

abor

ador

es N

acio

nale

s

Pascual Amézquita

Záratehace que la tasa de interés se eleve,de manera que muchos agentes pro-ductivos prefieren retirarse. Estaforma se llama «financiera».

No obstante, el enfoque keynesianodifiere de la conclusión argumentan-do que los recursos no son una sumafija sino que el nuevo gasto hace cre-cer la producción y con ello el ahorro,lo que contrarresta el efecto expul-sión. Con ello Lerner plantea elprincipio de las «finanzas funciona-les» para señalar que el gasto puedeemplearse como motor en la creaciónde empleo sin que por ello se afec-ten otras variables como el nivel deprecios. Critica además las hipótesisneoclásicas del «límite de endeuda-miento» y el efecto expulsión y ensu análisis se anticipa a efectos noprevistos en el modelo de Keynes,especialmente en relación con la es-tanflación.

Otra arista del asunto es que el efec-to expulsión, bajo la ópticakeynesiana, sí podría ocurrir pero encontra de los inversionistas extran-jeros que deciden retirar susinversiones directas, no las de porta-folio, por las mayores tasas de interésinducidas por el déficit fiscal.

Para analizar estos efectos cruzadosestá el teorema del multiplicador delpresupuesto de Haavelmo quien de-muestra que un incremento igual enel gasto público y en los impuestos,puede llevar a un crecimiento netode la producción cuando el multipli-cador del gasto público es mayor quela caída inducida por los impuestos.Dicho de otra manera, el gasto pú-blico tiene un efecto directo en lademanda agregada en tanto que elimpuesto solo afecta indirectamen-

te el consumo, de suerte que solo unaproporción del incremento tributarioafecta la demanda agregada, depen-diendo de la propensión marginal alconsumo.

Para un análisis dinámico, es decir,para incluir en el cálculo el efectocreciente del déficit y el endeuda-miento a largo plazo, existen losdesarrollos, en la misma óptica key-nesiana, de Evsey Domar, RoyHarrod, John Hicks, Joan Robinson,Nicholas Kaldor y Richard Goodwinentre muchos otros.

Harrod y Domar, analizando la even-tualidad de un efecto expulsiónplantean que puede evitarse recu-rriendo a la «planeación indicativa»consistente en un acuerdo Estado-sector privado para que ésteproduzca ciertos volúmenes y aquelse comprometa a adquirirlos. Así seevitará que las expectativas econó-micas de los agentes se adelanten alas políticas económicas bloquean-do su resultado o que simplementeno se cumplan.

· La equivalencia ricardiana

Afirma que al aumentar el déficit fis-cal cae el consumo presente enprevisión al futuro, postulado que hasido desvirtuado por los hechos.Como recuerda B. Friedman, esta te-sis fue el punto de apoyo en ladiscusión que hubo en Estados Uni-dos frente a la desenfrenada carreradeficitaria puesta en marcha por Re-agan en los años 80. Pero las tasas deconsumo e inversión no cayeroncomo se preveía (Friedman, 2000:9).El problema es de expectativas. Lateoría dice que un déficit hoy debeser compensado por un superávit enel futuro.

161

Col

abor

ador

es N

acio

nale

s

¿Para quién

es malo

el Déficit

Fiscal?

· Crisis monetarias

Mientras algunos autores, incluyen-do a Fisher, han argumentado que losdéficit en cuenta corriente son señalde claro peligro, otros han dicho queesos déficit no incrementan la pro-babilidad de una crisis monetaria(Frankel y Rose) (Cit. Edwards,2004:2).

d. La economía política

Quienes cuestionan la eficacia deldéficit fiscal asumen una neoclási-ca fe ciega en los mercados, esdecir, en la supuesta eficiencia deéstos para asignar recursos, lo cualimplícitamente deja de lado la po-sibilidad de que el Estado, a travésde la planeación, incida en tal asig-nación.

Pero también contra este argumentose levanta la evidencia histórica y teó-rica. El hecho de que abunden losestudios que pretenden demostrarque, a pesar de las imperfecciones enel mercado, sigue funcionando bien,es prueba de que hay algo que en ver-dad no funciona. Al respecto RicardoHausmann sostiene:

¿Podría ser el gobierno la soluciónpara los problemas de crecimientoen Latinoamérica? [Hausmann], unode los creadores del Consenso deWashington asegura que sí... ‘[Haus-mann y Rodrik] dicen que la orto-doxia económica no deja ver a loseconomistas el gran papel que los pla-nificadores gubernamentales jugaronen el éxito de China, Corea del Sur yTaiwán. ¿Por qué América Latina nopodría beneficiarse también de unaayuda de este tipo? (El Tiempo (WallStreet Journal), 23 de febrero de2005, pág. 1-12).

Y efectivamente el sudeste asiáticoes uno de los casos recientes que haservido como ejemplo de que es laplaneación económica y en generalla intervención estatal la que ha fun-cionado. Entre la numerosa lista deautores que podría incluirse está Car-los Ominami, economista chileno,quien apunta:

Una imagen particularmente falsaconsiste en presentar a los países delsudeste asiático como la encarnaciónmisma del liberalismo económico.Como lo han demostrado los pro-pios trabajos del Banco Mundial, setrata al contrario de procesos de de-sarrollo con fuerte intervención delEstado, planificación global, creacióndirecta de empresas, fomento a lasexportaciones, proteccionismo aran-celario y no arancelario, etc. (Omina-mi, 1987:181).

Rodrik en relación con los países delEste Asiático indica:

[Estos países] generaron milagrosas tasasde crecimiento económico, contando con polí-ticas industriales y comerciales que, si fueranseguidas hoy, serían ilegales bajo las reglasde la OMC. Hasta finales de los años1970, hubo decenas de países en AméricaLatina, el Medio Este y aún algunos enÁfrica, que generaron tasas de crecimientoeconómico que eran impensables antes. Y lohicieron con sus políticas de sustitución deimportaciones que los aisló por un largo tiem-po de la economía mundial. Entonces, ¿de-bemos volver al viejo sistema? No creo. Lanostalgia no es Buena, si bien debemos en-tender que fue, en efecto, una época de oro(Rodrik, 1999).

John Williamson, al hacer un balan-ce del Consenso de Washingtonplantea que uno de los problemasderivados de las políticas allí plas-

162

Col

abor

ador

es N

acio

nale

s

Pascual Amézquita

Záratemadas es la fe ciega en la capacidadde los mercados para controlar lasexternalidades, lo que lleva a creerque es mejor un Estado pequeño(Williamson, 2004:10).

De este recuento teórico puede sa-carse una conclusión general: Losanálisis permiten mostrar que el gas-to público y el déficit no son unobstáculo para el desarrollo sino unapalanca del mismo. Puede afirmarseque la única restricción importantees que la expansión salga de la esfe-ra del sector financiero y se irradie alsector real de la economía.

2. LOS BENEFICIOS DELEQUILIBRIO FISCAL

En este capítulo se enfoca el asuntodesde el punto de vista de las ganan-cias de los sectores que se beneficiancon las restricciones fiscales y presu-puestales, que pueden analizarse endos grandes grupos: El sector finan-ciero que presta, emite, intermedia,etc. y el sector privado de la economíareal que no encuentra competencia enel Estado empresario.

A lo largo de la investigación se haidentificado que el efecto expulsiónes más evidente para el sector finan-ciero. En la medida en que el Estadorecurra a la emisión, achica el cam-po de acción de los agentesfinancieros. Cifras como los más de30 billones de pesos (más de la mi-tad absorbiendo recursos públicos víala compra de TES) que hoy tienenlas EPS, arrojan luces al respecto,pues en otro escenario esos recursosserían del Estado. Es decir, la discu-sión sobre el tamaño óptimo delEstado no resalta que su reducciónes inversamente proporcional a lasganancias del sector financiero.

De otra parte, la retirada del Estadode sus obligaciones sociales aumen-ta marginalmente la capacidad decompra del grueso de la población (sise diera una reducción impositiva)pero favorece significativamente a losdueños del capital y la tierra, paraquienes las reducciones impositivassí son evidentes.

Estos fenómenos están siendo ana-lizados bajo la óptica de la«financiarización», que en síntesispuede definirse como la tendencia aque todas las actividades sociales, in-cluidas las del Estado, soncontroladas por el sector financiero,a un costo alto para la sociedad peroque se traduce en ingentes gananciaspara tal sector. Es la financiarización

de las finanzas públicas, según la expre-sión puesta en boga por PierreSalama, quien la define así:

Se dice que hay una financiarizacióncuando el diferencial de rentabilidadentre el sector productivo y el sectorfinanciero, a favor de este último, con-duce a las empresas a frenar sus in-versiones en su actividad principal enprovecho de inversiones financieras.Recordemos que el grado de finan-ciarización de una nación o de unaempresa se mide por una razón don-de el numerador está compuesto porlos activos y el denominador de estosúltimos a los que se agregan los acti-vos reales (Salama 1999:273).

César Giraldo afirma: «la intermedia-ción financiera se vuelve el vehículoa través del cual se prestan los servi-cios sociales», y agrega:

Dicho concepto ha sido desarrolla-do por Salama y Valier, quienes seña-lan la tendencia en la economía haciaun divorcio de la actividad financiera

163

Col

abor

ador

es N

acio

nale

s

¿Para quién

es malo

el Déficit

Fiscal?

respecto a la actividad productiva real,con predominio de la primera. Estefenómeno se evidencia en que el au-mento de las ganancias financieras ydel crédito no tiene como contrapar-tida un aumento de la formación decapital y del ahorro (Giraldo,2001:164).

Debe destacarse que hay una tenden-cia mundial en ese sentido desde hacevarias décadas.

Al tiempo que se producía un impor-tante desplazamiento de capitales des-de actividades industriales hacia elámbito financiero fruto de este pro-ceso de especulación, el abultado dé-ficit comercial exigía entradascrecientes de capital para ser financia-do (tomando éstas la forma de ad-quisición de deuda pública y privada,de compra de acciones y de entradasde IED). Estas tendencias económi-cas han terminado por reforzar uncontexto de profunda financiarizaciónde la economía norteamericana, enten-diendo por ello ‘el proceso económi-co mediante el cual toda la dinámicaproductiva general pasa a gravitar entorno a las necesidades y exigencias quedicta el capital financiero nacional e in-ternacional’ (Álvarez & Buendía:3).

Los efectos de la financiarización nose dejan esperar. Weinstein, en el picode desarrollo de Estados Unidos en1999 identificó cinco amenazas: in-equidad en el ingreso, inequidad en lariqueza, caída en la productividad,déficit educacional y un «andrajoso»sistema de seguridad por falta de re-cursos particulares para cubrir laretirada del Estado (Weinstein, 1999).

Una de las manifestaciones de lafinanciarización es el aumento expo-nencial del crédito. Por su intermedioel sistema bancario anticipa la ganan-

cia de los productores para reiniciarsu ciclo productivo, pero a condiciónde que se vendan las mercancías oque se decida caer en una bola denieve crediticia. Dado que cada díahay mayor dificultad para que ocu-rra lo primero, se ha impuesto lasegunda alternativa, con las consi-guientes burbujas financieras.

3. CONCLUSIONES YRECOMENDACIONES

De acuerdo con el estado actual dela investigación, pueden extraerse lassiguientes conclusiones y recomen-daciones de política económica:

a. El viraje del modelo keynesianoal neoclásico obedece no tanto alos problemas del viejo modelo –conocidos desde cuando se pudoen práctica a comienzos del sigloXX– como a las ganancias obte-nidas con su reemplazo. La mejorcomprobación de las posibilidadesreales del modelo keynesiano es lahistoria de muchos países duranteel siglo pasado, tanto potencias deprimer orden –Estados Unidos oAlemania–, como potencias regio-nales –Brasil–, hasta el último re-sultado verificable, los DragonesAsiáticos en la década del 70.

A su turno, una prueba de las ga-nancias emergentes está en el in-usitado crecimiento del sectorfinanciero, tanto en el mundo comoen Colombia, sin que ello guarderelación con el crecimiento del PIB.A la luz de estos hechos convieneentonces replantear la política dedejar de lado al Estado como pa-lanca del desarrollo.

b. El modelo keynesiano tiene unaimportante restricción: Para que elgasto no se convierta en propul-

164

Col

abor

ador

es N

acio

nale

s

Pascual Amézquita

Záratesor de la inflación debe dirigirseal sector real de la economía, esdecir, debe salir de la esfera finan-ciera (especulativa). Ello explicapor qué no toda política expansi-va acarrea crecimiento económi-co, como ha ocurrido en Colombiadonde, a pesar del aumento delgasto y del crecimiento de M, elsector real no muestra mejoría ysí el sector financiero.

Las implicaciones de economíapolítica pueden sintetizarse dicien-do que deben replantearse los me-canismos que están permitiendoque el mayor gasto sea absorbidopor el sector financiero. No bas-taría con regular aspectos comotasas de interés o tarifas financie-ras. Es necesario hacer una recom-posición de la deuda pública,comprándola paulatinamente conrecursos de emisión. Los nuevoscréditos, estatales y privados, de-berían hacerse bajo fórmulas comolas que hubo en el país entre 1951-1990. Por supuesto que la expe-riencia indica cuáles son loscorrectivos necesarios para evitarlos problemas detectados.

c. Insistir en la necesidad de reducirel déficit fiscal y prohibir el finan-ciamiento a través de la emisión,trae como consecuencia abrir un

amplio campo de acción al sectorfinanciero que termina absorbien-do los recursos del señoreaje máslos intereses que cobra por su ac-tuación. Las burbujas financierasque han azotado al mundo en losúltimos quince años deben anali-zarse bajo esta óptica.

d. Los bienes y servicios que antesofrecía el Estado son ofrecidos porlos particulares y ello acarrea un ma-yor costo, el implícito en la ganan-cia que el prestador privado obtiene,pagadas con los impuestos de la so-ciedad. O dicho de otra manera, laprovisión de bienes y servicios nofavorece al sector real de la econo-mía que los produce sino al sectorfinanciero que los intermedia.

e. En el mundo y en Colombia, unade las más notorias manifestacionesde este proceso es el creciente pagoque el Estado hace al sector finan-ciero por los recursos que necesita.Los prestamistas obtienen una do-ble ganancia, los intereses por lospréstamos y el señoreaje que seapropian. Ambos rubros eran ingre-sos del Estado antes y ahora sonegresos. Aquí la recomendación espermitir que el Estado se apropiedel señoreaje que le está entregan-do al sector financiero privado enColombia desde 1990.

REFERENCIAS BIBLIOGRÁFICAS

ÁLVAREZ PERALTA, Ignacio & Buendía García, Luis, Financiarización yregresión social: la economía de los EE.UU. durante los años noventa, s.f.

ALVIAR, Oscar. (1974). Instrumentos de dirección monetaria en Colombia,Tercer Mundo, Bogotá, 1974.

CONTRALORÍA GENERAL DE LA REPÚBLICA (1999). El desmanejode la deuda pública interna, Informe preparado para la Contraloría Generalde la República, por Mauricio Cabrera Galvis y Jorge Iván González, 1999.Disponible en www.contraloriagen.gov.co

165

Col

abor

ador

es N

acio

nale

s

¿Para quién

es malo

el Déficit

Fiscal?

EDWARDS, Sebastián, (2004). Thirty years of current account imbalances,current account reversals and sudden stops, Nber Working Paper 10276, Janua-ry 2004.

FERNÁNDEZ RIVA, Javier, (2005). ¡Qué despilfarro!, Revista Dinero, Edi-ción No. 231, 11 de junio de 2005.

FRIEDMAN, Benjamín M., (2000). What have we learned from the Reagandeficits and their disappearance?, Nber, Working Paper 7647, April 2000.

GALBRAITH, John Kenneth, (1992). Historia de la economía, Planeta Co-lombiana Editorial, 1992.

GARRETT, Geoffrey, (1999). Globalization and government spending aroundthe world, Yale University, September, 1999, Disponible enwww.pantheon.yale.edu/~gmg8/Teaching/what_is_global.html

GIRALDO, César. (2001). Finanzas públicas en América Latina: La econo-mía política, Ediciones desde Abajo, Bogotá, 2001.

HAMANN, Franz & PÉREZ, Julián & RESTREPO, Paulina, (2005). Sobrelos Efectos Macroeconómicos de la Composición de la Deuda Pública enColombia, Departamento de Modelos Macroeconómicos, Banco de la Repú-blica, abril 2005.

KEYNES, John Maynard, (1987). Ensayos sobre intervención y liberalismo,Ediciones Orbis S.A., Barcelona, 2a. ed, 1987.

KEYNES, John Maynard, (1983). La teoría general, en Crítica de la econo-mía clásica, Milton Friedman et al, Ed. Sarpe, España, 1983.

OMINAMI, Carlos, (1987). El tercer mundo en la crisis, Grupo Edi-torialLatinoamericano, Buenos Aires, 1987.

RODRIK, Dani, (1999). Social Implications of a Global Economy, ColoradoCollege’s 125th Anniversary Symposium, Cultures in the 21st Century: Con-flicts and Convergences, Delivered at Colorado College on February 6, 1999in a discussion forum with the same title.

SALAMA, Pierre, (1999). Sobre las relaciones del mercado financiero y labo-ral en América Latina y en Asia del Norte y del Sudeste. En: Tiempos violentos;Neoliberalismo, globalización y desigualdad en América Latina. Comp. Bo-ron, Atilio A.; Colección CLACSO - EUDEBA, CLACSO, ConsejoLatinoamericano de Ciencias Sociales, Ciudad de Buenos Aires, Argentina.Abril 1999. 259-273. Disponible en: http://168.96.200.17/ar/libros/tiem-pos/salama.rtf.

SAMUELSON, Paul A & NORDHAUS, William D. (1995). Economía, 14ªed., McGraw–Hill, España, 1995.

WILLIAMSON, John, (2004). A Short History of the Washington Consen-sus, Paper commissioned by Foundation CIDOB for a conference «From theWashington Consensus towards a new Global Governance,» Barcelona, Sep.24–25, 2004.