165

Marcos Barbosa dos Santos

| Date post: | 11-Nov-2023 |

| Category: |

Documents |

| Upload: | independent |

| View: | 0 times |

| Download: | 0 times |

Marcos Barbosa dos Santos

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

.

1- ALTERAÇÕES NA

LEGISLAÇÃO TRIBUTÁRIA

FEDERAL – LEI 12.973/2014

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A Medida Provisória (MP) nº 627/13, que promoveu diversas

alterações na legislação tributária federal, foi convertida na

Lei nº 12.973/14, publicada no último dia 13 de maio.

Nesse contexto, a Lei 12.973/14 traz uma série de regras que

deverão ser observadas pelas pessoas jurídicas, que incluem

desde novas obrigações acessórias para controle e

supervisão pelas autoridades fiscais até a regulamentação de

outros pontos relevantes.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

OPÇÃO PELAS MUDANÇAS TRAZIDAS PELA LEI

Nº 12.973/14 A PARTIR DE 2014

O conjunto de regras estabelecidas pela Lei nº 12.973/14

produzirá efeitos a partir de 01/01/15, com exceção feita aos

contribuintes que optaram por aderir ao novo regime tributário

a partir de 01/01/14.

A Lei 12.973/14 estabeleceu ainda que a adesão ao novo

regime tributário em 01/01.2014 para os optantes e em

01/01/2015 para os não optantes, implicará a conciliação

dos valores contábeis dos ativos e dos passivos existentes

na contabilidade dos contribuintes.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Havendo diferença positiva entre os saldos mantidos pelos

padrões contábeis internacionais e os saldos mantidos pelo

antigo padrão contábil, esta deverá ser adicionada ao IRPJ e

da CSL no momento da adesão, salvo se o contribuinte

mantiver controle em subcontas dos ativos, caso em que a

diferença positiva será adicionada à medida da realização

dos ativos e dos passivos.

Caso a diferença seja negativa, esta não será dedutível para

IRPJ e CSL, salvo se o contribuinte mantiver controle em

subcontas distintas, situação em que tais valores poderão ser

deduzidos na medida da realização dos respectivos ativos e

passivos.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A opção será irretratável e acarretará a observância de todas

as alterações trazidas pelos arts. 1º, 2º e 4ª a 70 e os efeitos

dos incisos I a VI, VIII e X do caput do art. 117 a partir de 1º

de janeiro de 2014

A opção pela aplicação das novas regras deverá ser

efetuada na DCTF de agosto de 2014, conforme determina

INSTRUÇÃO NORMATIVA RFB Nº 1.499/2.014.

Regime Tributário de

Transição (RTT)

(vigente até 31/12/2014)

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

REVOGAÇÃO DO REGIME TRIBUTÁRIO DE

TRANSIÇÃO (RTT)

A partir de 01/01/2015, com advento da Lei nº 12.973/14,

fruto de conversão da MP nº 627/13, promove a extinção

do Regime Transitório de Tributação (RTT).

O Regime Tributário de Transição - RTT, tem como

finalidade garantir a neutralidade tributária das alterações

nos métodos e critérios contábeis introduzidos na Lei das

S/A, devendo vigorar até que a legislação tributária seja

adaptada a tais alterações.

A pessoa jurídica sujeita ao RTT, para reverter o efeito da

utilização de métodos e critérios contábeis diferentes daqueles

previstos na legislação tributária, baseada nos critérios

contábeis vigentes em 31/12/2007, deverá:

I - utilizar os métodos e critérios da legislação societária para

apurar, em sua escrituração contábil, o resultado do período

antes do Imposto sobre a Renda, deduzido das participações;

II - utilizar os métodos e critérios contábeis aplicáveis à

legislação tributária vigentes em 31/12/2007, para apurar o

resultado do período, para fins fiscais;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

III - determinar a diferença entre os valores apurados nos

incisos I e II;

IV - ajustar, exclusivamente no LALUR, o resultado do

período, apurado nos termos do inciso I, pela diferença

apurada no inciso III;

V - realizar os demais ajustes, no LALUR, de adição, exclusão

e compensação, prescritos ou autorizados pela legislação

tributária, para apuração da base de cálculo do imposto.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

AJUSTES TEMPORÁRIOS DO RTT

Na hipótese de ajustes temporários do imposto, realizados na

vigência do RTT e decorrentes de fatos ocorridos nesse

período,

que impliquem ajustes em períodos subsequentes,

permanece:

I - a obrigação de adições relativas a exclusões temporárias;

e

II - a possibilidade de exclusões relativas a adições

temporárias.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Forma de Apresentação

Até o ano-calendário de 2014, a demonstração do Lucro

Real será transcrita na Parte A do LALUR, devendo conter:

(=) Resultado do período para fins Societários

(+ ou -) Ajustes do RTT

(=) Resultado após os ajustes do RTT (Fiscal)

(+) Adições exigidas pela legislação

(-) Exclusões permitidas pela legislação

(=) Subtotal (Lucro ou Prejuízo + Adições - Exclusões)

(-) Compensações dos Prejuízos Fiscais Acumulados

(=) Lucro Real ou Prejuízo Fiscal

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

OBRIGATORIEDADE DA ENTREGA DA ECF:

Conforme determina a Instrução Normativa da RFB nº

1.422/13, a partir do ano-calendário de 2014, todas as

pessoas jurídicas, inclusive as equiparadas, deverão

apresentar a Novas Regras Contábeis - Lei Nº 12.973/14 –

Novos Procedimentos e Regras Para Apuração em

2.014(ECF) de forma centralizada pela matriz.

No caso de pessoas jurídicas que foram sócias ostensivas de

Sociedades em Conta de Participação (SCP), a ECF deverá

ser transmitida separadamente, para cada SCP, além da

transmissão da ECF da sócia ostensiva.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

As empresas que apresentarem a

ECF ficam dispensadas, em relação

aos fatos ocorridos a partir de 1º de

janeiro de 2014, da escrituração do

LALUR e da DIPJ.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A obrigatoriedade da Novas Regras Contábeis - Lei Nº

12.973/14 – Novos Procedimentos e Regras Para Apuração

em 2.014(ECF) não se aplica:

I - às pessoas jurídicas optantes pelo Regime Especial

Unificado de Arrecadação de Tributos e Contribuições devidos

pelas Microempresas e Empresas de Pequeno Porte (Simples

Nacional), de que trata a Lei Complementar nº 123, de 14 de

dezembro de 2006;

II - aos órgãos públicos, às autarquias e às fundações

públicas; e

III - às pessoas jurídicas inativas de que trata a Instrução

Normativa RFB nº 1.306, de 27 de dezembro de 2012.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

O sujeito passivo deverá informar, na ECF, todas as

operações que influenciem a composição da base de cálculo e

o valor devido do Imposto sobre a Renda da Pessoa Jurídica

(IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL),

especialmente quanto:

I - à recuperação do plano de contas contábil e saldos das

contas, para pessoas jurídicas obrigadas a entregar a

Escrituração Contábil Digital (ECD) relativa ao mesmo período

da ECF;

II - à recuperação de saldos finais da ECF do período

imediatamente anterior, quando aplicável;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

III - à associação das contas do plano de contas contábil

recuperado da ECD com plano de contas referencial, definido

pela Coordenação-Geral de Fiscalização (Cofis), por meio de

Ato Declaratório Executivo (ADE);

IV - ao detalhamento dos ajustes do lucro líquido na apuração

do Lucro Real, mediante tabela de adições e exclusões

definida pela Cofis, por meio de Ato Declaratório Executivo;

V - ao detalhamento dos ajustes da base de cálculo da CSLL,

mediante tabela de adições e exclusões definida pela Cofis,

por meio de Ato Declaratório Executivo;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

VI - aos registros de controle de todos os valores a excluir,

adicionar ou compensar em exercícios subsequentes,

inclusive prejuízo fiscal e base de cálculo negativa da CSLL; e

VII - aos registros, lançamentos e ajustes que forem

necessários para a observância de preceitos da lei tributária

relativos à determinação do lucro real e da base de cálculo da

CSLL, quando não devam, por sua natureza exclusivamente

fiscal, constar da escrituração comercial, ou sejam diferentes

dos lançamentos dessa escrituração.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

PRAZO DE ENVIO

A ECF será transmitida anualmente ao Sistema

Público de Escrituração Digital (Sped) até o

último dia útil do mês de julho do ano seguinte

ao ano-calendário a que se refira.

Nos casos de extinção, cisão parcial, cisão total,

fusão ou incorporação, a ECF deverá ser

entregue pelas pessoas jurídicas extintas,

cindidas, fusionadas, incorporadas e

incorporadoras, até o último dia útil do mês

subsequente ao do evento

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A obrigatoriedade de entrega da ECF, não se aplica à

incorporadora, nos casos em que as pessoas jurídicas,

incorporadora e incorporada, estejam sob o mesmo controle

societário desde o ano-calendário anterior ao do evento.

Nos casos de extinção, cisão parcial, cisão total, fusão ou

incorporação, ocorrido de janeiro a maio junho do ano-

calendário, o prazo será até o último dia útil do mês de julho

do referido ano, mesmo prazo da ECF para situações normais

relativas ao ano-calendário anterior.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

O prazo para entrega da ECF será

encerrado às 23h59min59s (vinte e

três horas, cinquenta e nove minutos e

cinquenta e nove segundos), horário

de Brasília, do último dia fixado para

entrega da escrituração

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

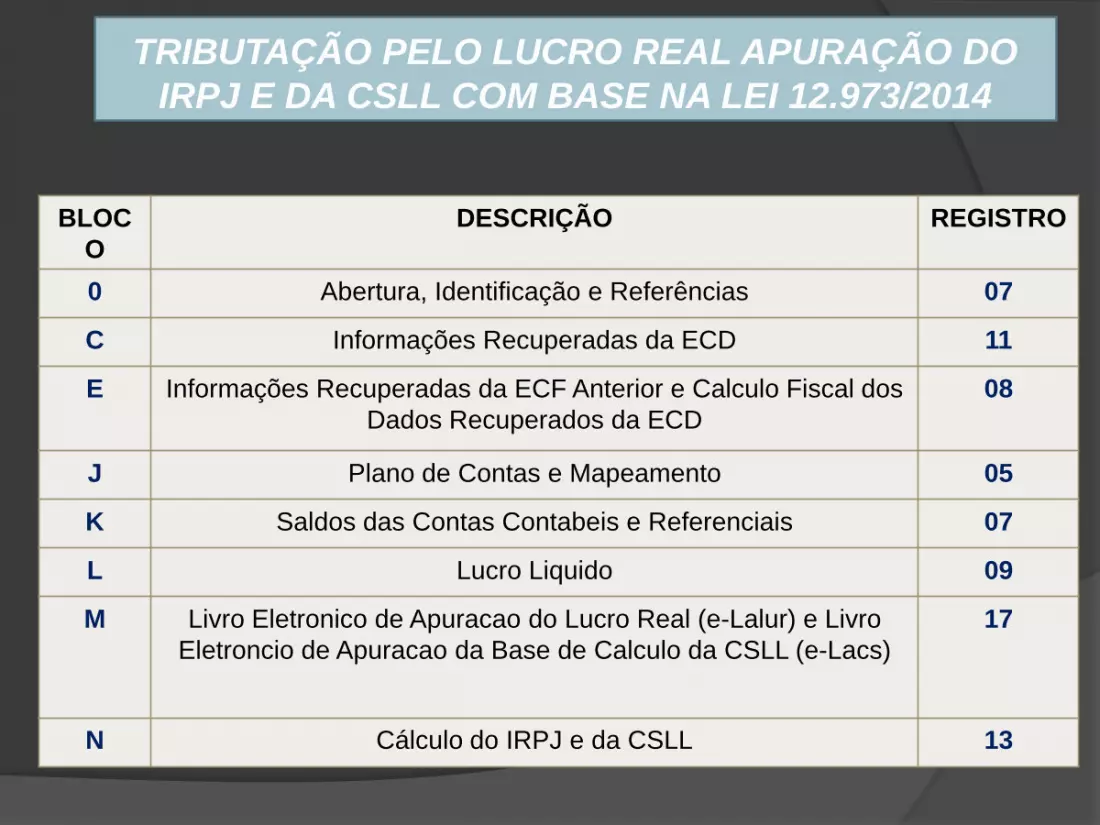

BLOC

O DESCRIÇÃO REGISTRO

0 Abertura, Identificação e Referências 07

C Informações Recuperadas da ECD 11

E Informações Recuperadas da ECF Anterior e Calculo Fiscal dos

Dados Recuperados da ECD

08

J Plano de Contas e Mapeamento 05

K Saldos das Contas Contabeis e Referenciais 07

L Lucro Liquido 09

M Livro Eletronico de Apuracao do Lucro Real (e-Lalur) e Livro

Eletroncio de Apuracao da Base de Calculo da CSLL (e-Lacs)

17

N Cálculo do IRPJ e da CSLL 13

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

BLOCO DESCRIÇÃO REGISTRO

P Lucro Presumido 10

T Lucro Arbitrado 7

U Imunes e Isentas 7

X Informações Econômicas 23

Y Informações Gerais 23

9 Encerramento do Arquivo Digital 4

TOTALIZANDO 151

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

PENALIDADES POR ATRASO OU PELO NÃO

ENVIO DA ECF

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A não apresentação da ECF no prazo fixado (até até o

último dia útil do mês de julho do ano seguinte ao ano-

calendário a que se refira a escrituração) acarretará a

aplicação das seguintes multas, conforme determina o art.

2º da Lei 12.766/2012:

O sujeito passivo que deixar de apresentar ECF nos prazos

fixados, ou que o apresentar com inexatidões, incorreções

ou omissões, fica sujeito às seguintes multas:

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

I - equivalente a 0,25% (vinte e cinco centésimos por

cento), por mês-calendário ou fração, do lucro líquido

antes do Imposto de Renda da pessoa jurídica e da

Contribuição Social sobre o Lucro Líquido, no período

a que se refere a apuração, limitada a 10% (dez por

cento) relativamente às pessoas jurídicas que deixarem

de apresentar ou apresentarem em atraso o livro; e

II - 3% (três por cento), não inferior a R$ 100,00 (cem

reais), do valor omitido, inexato ou incorreto.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A MULTA DE QUE TRATA O ITEM I SERÁ LIMITADA EM:

I - R$ 100.000,00 (cem mil reais) para as pessoas jurídicas

que no ano-calendário anterior tiverem auferido receita bruta

total, igual ou inferior a R$ 3.600.000,00 (três milhões e

seiscentos mil reais);

II - R$ 5.000.000,00 (cinco milhões de reais) para as pessoas

jurídicas que não se enquadrarem na hipótese de que trata o

item I.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A MULTA DE QUE TRATA O ITEM I SERÁ REDUZIDA:

I - em 90% (noventa por cento), quando o livro for

apresentado em até 30 (trinta) dias após o prazo;

II - em 75% (setenta e cinco por cento), quando o livro for

apresentado em até 60 (sessenta) dias após o prazo;

III - à metade, quando o livro for apresentado depois do prazo,

mas antes de qualquer procedimento de oficio; e

IV - em 25% (vinte e cinco por cento), se houver a

apresentação do livro no prazo fixado em intimação.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A MULTA DE QUE TRATA ITEM II :

I - não será devida se o sujeito passivo corrigir as

inexatidões, incorreções ou omissões antes de iniciado

qualquer procedimento de ofício; e

II - será reduzida em 50% (cinquenta por cento) se forem

corrigidas as inexatidões, incorreções ou omissões no prazo

fixado em intimação.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Quando não houver lucro líquido, antes do Imposto de

Renda e da Contribuição Social, no período de apuração a

que se refere a escrituração, deverá ser utilizado o lucro

líquido, antes do Imposto de Renda e da Contribuição

Social do último período de apuração informado, atualizado

pela taxa referencial do Sistema Especial de Liquidação e

de Custódia - Selic, até o termo final de encerramento do

período a que se refere a escrituração.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LALUR ELETRÔNICO

A escrituração da apuração do Lucro Real deverá ser

entregue em meio digital ao Sistema escrituração Público de

Escrituração Digital - SPED, conforma abaixo:

I) Deverá ser transcrita a demonstração do lucro real e a

da apuração do Imposto sobre a Renda;

II) A escrituração dever ser de forma integrada às

escriturações comercial e fiscal, que discriminará:

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

a) os registros de ajuste do lucro líquido, com identificação

das contas analíticas do plano de contas e indicação

discriminada por lançamento correspondente na escrituração

comercial, quando presentes;

b) a apuração do Imposto sobre a Renda devido, com a

discriminação das deduções quando aplicáveis.

Aplicam-se as mesmas disposições a escrituração da base

de cálculo da CSLL.

TRATAMENTO

FISCAL VALOR

PRESENTE E DE

VALOR JUSTO

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

AJUSTE A VALOR PRESENTE

De acordo com as novas práticas contábeis trazidas

Leis nºs 11.638/07 e 11.941/09, os elementos

integrantes do ativo e do passivo decorrentes de

operações de longo prazo, ou de curto prazo, quando

houver efeitos relevantes, devem ser ajustados a

valor presente, tomando-se por base a data de

origem da transação.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

AJUSTE A VALOR PRESENTE - ELEMENTOS DO ATIVO

Os valores decorrentes do ajuste a valor presente, relativos

a cada operação, somente serão considerados na

determinação do lucro real no mesmo período de apuração

em que a receita ou resultado da operação deva ser

oferecido à tributação.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

AJUSTE A VALOR PRESENTE - ELEMENTOS DO

PASSIVO

Os valores decorrentes do ajuste a valor presente, relativos

a cada operação, somente serão considerados na

determinação do lucro real no período de apuração em que:

I - o bem for revendido, no caso de aquisição a prazo de

bem para revenda;

II - o bem for utilizado como insumo na produção de bens

ou serviços, no caso de aquisição a prazo de bem a ser

utilizado como insumo na produção de bens ou serviços;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

III - o ativo for realizado, inclusive mediante depreciação,

amortização, exaustão, alienação ou baixa, no caso de

aquisição a prazo de ativo não classificável nos incisos I e

II;

IV - a despesa for incorrida, no caso de aquisição a prazo

de bem ou serviço contabilizado diretamente como

despesa; e

V - o custo for incorrido, no caso de aquisição a prazo de

bem ou serviço contabilizado diretamente como custo de

produção de bens ou serviços.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Nas hipóteses previstas nos itens I, II e III, os valores

decorrentes do ajuste a valor presente deverão ser

evidenciados contabilmente em subconta vinculada ao

ativo.

Os valores decorrentes de ajuste a valor presente não

poderão ser considerados na determinação do lucro real:

I - na hipótese prevista no item III, caso o valor realizado,

inclusive mediante depreciação, amortização, exaustão,

alienação ou baixa não seja dedutível;

II - na hipótese prevista no item IV, caso a despesa não seja

dedutível; e

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

III - nas hipóteses previstas nos itens I, II e III, caso os

valores decorrentes do ajuste a valor presente não tenham

sido evidenciados contabilmente em subconta vinculada ao

ativo.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Compra R$ 1.000 (valor total da NF), prazo 12m, juros 10%

a.a. (para efeito didático, será considerado juros simples)

D - Estoque

C - Fornecedores $ 1.000

D - Fornecedores (AVP)

C - Estoque (AVP) $ 100

D - Custo das Mercadorias vendidas

C - Estoque $ 1.000

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

D - Estoque (AVP)

C - Custo das Mercadorias Vendidas (AVP) $ 100

(Exclusão)

D - Despesa Financeira (AVP)

C - Fornecedores (AVP) $ 50

(Adição)

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

VALOR JUSTO

Os elementos do ativo e do passivo, de curto prazo, serão

avaliados pelo seu valor justo, como segue:

I - quando se tratar de aplicações destinadas à negociação ou

disponíveis para venda;

II - os direitos que tiverem por objeto bens do comércio da

empresa;

III - as obrigações, encargos e riscos, conhecidos ou

calculáveis.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

GANHOS DE ATIVO OU PASSIVO AVALIADOS A

VALOR JUSTO

O ganho decorrente de avaliação de ativo ou passivo com

base no valor justo não será computado na determinação

do lucro real desde que o respectivo aumento no valor do

ativo ou a redução no valor do passivo seja evidenciado

contabilmente em subconta vinculada ao ativo ou passivo.

O ganho evidenciado por meio da subconta será

computado na determinação do lucro real à medida que o

ativo for realizado, inclusive mediante depreciação,

amortização, exaustão, alienação ou baixa, ou quando o

passivo for liquidado ou baixado.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Na hipótese de não ser evidenciado por meio de subconta

na forma prevista, o ganho será tributado.

O ganho não poderá acarretar redução de prejuízo fiscal do

período, devendo, neste caso, ser considerado em período

de apuração seguinte em que exista lucro real antes do

cômputo do referido ganho.

O disposto não se aplica aos ganhos no reconhecimento

inicial de ativos avaliados com base no valor justo

decorrentes de doações recebidas de terceiros.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

No caso de operações de permuta que envolvam troca de

ativo ou passivo, o ganho decorrente da avaliação com

base no valor justo poderá ser computado na determinação

do lucro real na medida da realização do ativo ou passivo

recebido na permuta, de acordo com as hipóteses previstas

anteriormente.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

I) Empresa adquire um Terreno para Investimento:

D - Terreno (Propriedade para Investimento)

C - Caixa $ 120.000

II) No final do exercício, através de uma avaliação, a

empresa verifica que o valor de mercado do Terreno é de $

170.000

D - Terreno - Valor Justo (Propriedade para Investimento)

C - Receita - Valor Justo $ 50.000 (Exclusão no LALUR -

Controle na Parte "B".

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

III) No início do exercício seguinte, a empresa aliena o bem

por $ 200.000

D - Caixa $ 200.000

C - Terreno $ 120.000

C - Terreno - Valor Justo $ 50.000 (Adição)*

C - Ganho de Capital $ 30.000

* Baixa na parte "B"

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

DESPESAS PRÉ-OPERACIONAIS OU PRÉ-INDUSTRIAIS

Para fins de determinação do lucro real, não serão

computadas, no período de apuração em que incorridas, as

despesas:

I - de organização pré-operacionais ou pré-industriais,

inclusive da fase inicial de operação, quando a empresa

utilizou apenas parcialmente o seu equipamento ou as suas

instalações; e

II - de expansão das atividades industriais.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

As despesas referidas poderão ser excluídas para fins de

determinação do lucro real, em quotas fixas mensais e no

prazo mínimo de 5 (cinco) anos, a partir:

I - do início das operações ou da plena utilização das

instalações, no caso do item I; e

II - do início das atividades das novas instalações, no caso

do item II .

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

OBS:

As empresas devem constituir uma espécie de "ativo

diferido fiscal" referente às despesas pre-operacionais ou

pré-industriais, que não serão dedutíveis imediatamente

para fins fiscais , devendo ser controladas"b" do Lalur.

D - Despesa

C - Caixa $ 10.000 (ADIÇÃO > Parte "B"

Exclusão $ 2.000 - Parte B

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

DEDUÇÃO DE BENS DE PEQUENO VALOR - NOVO

LIMITE COMO DESPESA OPERACIONAL :

O art. 2º da Lei nº 12.973/2014 alterou o artigo 15º do

Decreto-Lei nº1.598 /1977, que passou a ter a seguinte

redação:

Art. 15. O custo de aquisição de bens do ativo não

circulante e intangível não poderá ser deduzido como

despesa operacional, salvo se o bem adquirido tiver valor

unitário não superior a R$ 1.200,00 (hum mil e duzentos

reais) ou prazo de vida útil não superior a um ano.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

DIFERENÇA DOS ENCARGOS DE DEPRECIAÇÃO

(TAXA SOCIETÁRIA X TAXA FISCAL

Na regra tributária a taxa de depreciação deve ser em

função do tempo durante o qual se possa realizar a

“utilização econômica do bem”.

Está relacionada intrinsecamente com o desgaste físico do

bem. Baseadas neste critério, foram determinadas as taxas

de depreciação constantes na IN 162/98 da Receita

Federal.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Na regra contábil (societária) , o critério adotado para a taxa

de depreciação, deve ter como base, o tempo em que o

bem gerará benefícios econômicos para a empresa, ou

seja, a sua vida útil econômica, assim temos:

Depreciação Econômica = De acordo com os critérios

adotados pela empresa

Valor depreciável = valor do bem – valor residual.

Taxa de depreciação = Vida útil econômica do bem.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Depreciação Fiscal = De acordo com artigo 309 do

RIR/1999

Valor depreciável = valor do bem (valor de aquisição).

Taxa de depreciação = IN 162/98

Na contabilidade societária é obrigatória a Depreciação

Econômica.

Na contabilidade fiscal (escrituração fiscal, Lucro Real) é

obrigatório o reconhecimento pela Depreciação Fiscal IN-

162/98.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplo Prático - Demonstrativo do ajuste no LALUR

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Caso a quota de depreciação registrada na contabilidade do

contribuinte seja menor do que aquela calculada com base

no prazo de vida útil estabelecido pela Receita Federal, a

diferença poderá ser excluída do lucro líquido na apuração

do Lucro Real e controlado na parte B do e-LALUR.

A partir do período de apuração em que o montante

acumulado das quotas de depreciação computado na

determinação do lucro real atingir o limite, o valor da

depreciação, registrado na escrituração comercial, deverá

ser adicionado ao lucro líquido para efeito de determinação

do lucro real.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplo 1:

Compra um computador por $ 3.000, com 2 anos de vida útil

e valor residual em $ 500.

Depreciação:

D - Despesa Depreciação

C - Depreciação Acumulada $ 125,00 (Adição)

Obs>:Exclusão na Parte "A' $ 50,00 e controle na Parte

"B"

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Teste de Recuperabilidade - Impairment - Inclusão

da Lei (CPC 01)

O contribuinte poderá reconhecer na apuração do lucro real

somente os valores contabilizados como redução ao valor

recuperável de ativos, que não tenham sido objeto de

reversão, quando ocorrer a alienação ou baixa do bem

correspondente.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

TESTE IMPAIRMENT:

-Custo $ 100.000 (Vida Útil 10 anos) - Depreciação

Acumulada $ 50.000 - Valor Recuperável $ 30.000

D - DESP. DEPRECIAÇÃO

C - DEP. ACUMULADA $ 10.000

APÓS IMPAIRMENT

D - DESP. IMPAIRMENT

C - PROVISAO PERDA (IMOBILIZADO) $ 20.000 (Adição)

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

NOVO CONCEITO DE RECEITA

A receita bruta compreende:

I - o produto da venda de bens nas operações de conta

própria;

II - o preço da prestação de serviços em geral;

III - o resultado auferido nas operações de conta alheia; e

IV - as receitas da atividade ou objeto principal da pessoa

jurídica, não compreendidas nos incisos I a III.

11:33 62

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

RECEITA LÍQUIDA

A receita líquida será a receita bruta diminuída de:

I - devoluções e vendas canceladas;

II - descontos concedidos incondicionalmente;

III - tributos sobre ela incidentes; e

IV - valores decorrentes do ajuste a valor presente, das

operações vinculadas à receita bruta.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCRO REAL

LUCRO PRESUMIDO

LUCRO ARBITRADO

SIMPLES NACIONAL

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

.

APURAÇÃO PELO

LUCRO REAL

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CONCEITO DE LUCRO REAL:

É o Lucro ou Prejuízo Líquido do

período apurado na escrituração

comercial, ajustado pelas adições,

exclusões e compensações

autorizadas pela legislação do

imposto de renda.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Com advento da Lei 12.814/13 a

partir de 2.014 não poderá optar

pelo cuja receita total, no ano-

calendário anterior, seja superior ao

limite de R$ 78.000.000,00 ou a

R$ 6.500.000,00 multiplicados

pelo número de meses de

atividades no ano, quando inferior a

12;

P.J. OBRIGADAS A APURAÇÃO DO LUCRO REAL

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

.

II – cujas atividades sejam de bancos

comerciais, bancos de investimentos,

bancos de desenvolvimento, caixas

econômicas, sociedades de crédito,

financiamento e investimento,

sociedades de crédito imobiliário,

sociedades corretoras de títulos, valores

mobiliários e câmbio, distribuidoras de

títulos e valores mobiliários, empresas

de arrendamento mercantil, cooperativas

de crédito, empresas de seguros

privados e de capitalização e entidades

de previdência privada aberta;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

III – que tiverem lucros,

rendimentos ou ganhos de capital

oriundos do exterior;

IV – que, autorizadas pela

legislação tributária, usufruam de

benefícios fiscais de isenção ou

redução do imposto;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

V – que explorem as atividades de

prestação cumulativa e contínua de

serviços de assessoria creditícia,

mercadológica, gestão de crédito,

seleção e riscos, administração de

contas a pagar e a receber, compras de

direitos creditórios resultante de vendas

mercantis a prazo ou de prestação de

serviços (factoring).

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCRO REAL

TRIMESTRAL ANUAL

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

PERÍODO DE APURAÇÃO LUCRO

REAL

TRIMESTRALMENTE

O imposto será determinado com base

no LUCRO REAL, por períodos de

apuração trimestrais, encerrados nos

dias 31 de março, 30 de junho, 30 de

setembro e 31 de dezembro de cada

ano-calendário.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Anualmente:

Em 31 de dezembro, ficando a

pessoa jurídica obrigada ao

pagamento mensal do imposto,

relativamente aos meses do ano-

calendário, por:

Estimativa com Base na Receita

ou Balanço de Redução ou

Suspensão.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

IMPOSTO DE RENDA

DA PESSOA JURÍDICA

CONCEITO DE IRPJ

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A pessoa jurídica, seja comercial ou

prestadora de serviço em seu objeto,

pagará o imposto à alíquota de 15%

(quinze por cento) sobre o lucro real,

apurado de conformidade com o

Regulamento.

O disposto aplica-se, inclusive, à

pessoa jurídica que explore atividade

rural.

ALÍQUOTAS:

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A parcela do lucro real que exceder ao

valor resultante da multiplicação de R$

20.000,00 (vinte mil reais) pelo número de

meses do respectivo período de apuração,

sujeita-se à incidência de adicional de

imposto à alíquota de 10% (dez por cento).

O disposto aplica-se, igualmente, à

pessoa jurídica que explore atividade rural.

O adicional de que trata este item será

pago juntamente com o imposto de renda

apurado pela aplicação da alíquota geral

de 15%.

ADICIONAL:

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

AJUSTE NO LUCRO REAL

Na determinação do lucro real, serão adicionados ao lucro líquido do período de apuração.

ADIÇÕES:

I – os custos, despesas, encargos, perdas, provisões, participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com o Regulamento, não sejam dedutíveis na determinação do lucro real;

II – os resultados, rendimentos, receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com o Regulamento, devam ser computados na determinação do lucro real.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Também incluem nas adições: a) ressalvadas as disposições especiais deste Decreto, as quantias tiradas dos lucros ou de quaisquer fundos ainda não tributados para aumento do capital, para distribuição de quaisquer interesses ou destinadas a reservas, quaisquer que sejam as designações que tiverem, inclusive lucros suspensos e lucros acumulados;

b) os pagamentos efetuados à sociedade civil de que trata o § 3º do art. 146 quando esta for controlada, direta ou indiretamente, por pessoas físicas que sejam diretores, gerentes, controladores da pessoa jurídica que pagar ou creditar os rendimentos, bem como pelo cônjuge ou parente de primeiro grau das referidas pessoas (Decreto-Lei nº 2.397, de 21 de dezembro de 1987, art. 4º);

c) os encargos de depreciação, apropriados contabilmente, correspondentes ao bem já integralmente depreciado em virtude de gozo de incentivos fiscais previstos neste Decreto;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

d) as perdas incorridas em operações iniciadas e encerradas no mesmo dia (day-trade), realizadas em mercado de renda fixa ou variável (Lei nº 8.981, de 1995, art. 76, § 3º);

e) as despesas com alimentação de sócios, acionistas e administradores, ressalvado o disposto na alínea "a" do inciso II do art. 622 (Lei nº 9.249, de 1995, art. 13, inciso IV);

f) as contribuições não compulsórias, exceto as destinadas a custear seguros e planos de saúde, e benefícios complementares assemelhados aos da previdência social, instituídos em favor dos empregados e dirigentes da pessoa jurídica (Lei nº 9.249, de 1995, art. 13, inciso V);

g) as doações, exceto as referidas nos arts. 365 e 371, caput (Lei nº 9.249, de 1995, art. 13, inciso VI);

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

h) as despesas com brindes (Lei nº 9.249, de 1995, art. 13, inciso VII);

i) o valor da contribuição social sobre o lucro líquido, registrado como custo ou despesa operacional (Lei nº 9.316, de 22 de novembro de 1996, art. 1º, caput e parágrafo único);

j) as perdas apuradas nas operações realizadas nos mercados de renda variável e de swap, que excederem os ganhos auferidos nas mesmas operações (Lei nº 8.981, de 1995, art. 76, § 4º);

l) o valor da parcela da Contribuição para o Financiamento da Seguridade Social – COFINS, compensada com a Contribuição Social sobre o Lucro Líquido, de acordo com o art. 8º da Lei nº 9.718, de 1998 (Lei no 9.718, de 1998, art. 8º, § 4º).

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

EXCLUSÕES :

I - os valores cuja dedução seja autorizada por este Decreto e que não tenham sido computados na apuração do lucro líquido do período de apuração; II - os resultados, rendimentos, receitas e quaisquer outros valores incluídos na apuração do lucro líquido que, de acordo com este Decreto, não sejam computados no lucro real;

Também poderão ser excluídos:

a) os rendimentos e ganhos de capital nas transferências de

imóveis desapropriados para fins de reforma agrária, quando

auferidos pelo desapropriado (CF, art. 184, § 5º);

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

b) os dividendos anuais mínimos distribuídos pelo Fundo Nacional de Desenvolvimento (Decreto-Lei nº 2.288, de 1986, art. 5º, e Decreto- Lei nº 2.383, de 1987, art. 1º);

c) os juros produzidos pelos Bônus do Tesouro Nacional - BTN e pelas Notas do Tesouro Nacional - NTN, emitidos para troca voluntária por Bônus da Dívida Externa Brasileira, objeto de permuta por dívida externa do setor público, registrada no Banco Central do Brasil, bem assim os referentes aos Bônus emitidos pelo Banco Central do Brasil, para os fins previstos no art. 8º do Decreto-Lei nº 1.312, de 15 de fevereiro de 1974, com a redação dada pelo Decreto-Lei nº 2.105, de 24 de janeiro de 1984 e Medida Provisória nº 1.763-64, de 11 de Março de 1999, art. 4º);

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

d) os juros reais produzidos por Notas do Tesouro Nacional - NTN, emitidas para troca compulsória no âmbito do Programa Nacional de Privatização - PND, controlados na parte "B" do LALUR, os quais deverão ser computados na determinação do lucro real no período do seu recebimento (Lei nº 8.981, de 1995, art. 100); e) a parcela das perdas adicionadas conforme o disposto no inciso X do parágrafo único do art. 249, a qual poderá, nos períodos de apuração subseqüentes, ser excluída do lucro real até o limite correspondente à diferença positiva entre os ganhos e perdas decorrentes das operações realizadas nos mercados de renda variável e operações de swap (Lei nº 8.981, de 1995, art. 76, § 5º).

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

COMPENSAÇÃO DE PREJUÍZOS

O prejuízo fiscal apurado em períodos de apuração a partir do encerramento do ano-calendário de 1995 pode ser compensado com o lucro real apurado no encerramento do período de apuração, limitada essa compensação a 30% do lucro líquido ajustado pelas adições e exclusões, desde que a pessoa jurídica mantenha os livros e documentos, exigidos pela legislação fiscal, comprobatórios do prejuízo fiscal utilizado para compensação, observado ainda o seguinte (arts. 509 a 515 do RIR/99):

I – o prejuízo compensável é o apurado na demonstração do lucro real e registrado no LALUR;

II – os prejuízos não operacionais, assim considerado o resultado decorrente da alienação de bens e direitos do ativo permanente, somente pode ser compensado com lucros da mesma natureza;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

III – o prejuízo apurado por pessoa jurídica que explora atividade rural pode ser compensado com lucro real das demais atividades apurado no mesmo período, não lhe sendo aplicável o limite de 30% mencionado anteriormente, podendo ser totalmente compensada;

IV – a pessoa jurídica não poderá compensar seus próprios prejuízos fiscais se entre a data da apuração e a da compensação houver ocorrido, cumulativamente, modificação de seu controle societário e do ramo de atividade;

V – a pessoa jurídica não poderá compensar seus próprios prejuízos fiscais se entre a data da apuração e da compensação houver ocorrido, cumulativamente, modificação de seu controle societário e do ramo de atividade;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

11:33 86 Cenofisco

VI – a pessoa jurídica sucessora por incorporação, fusão ou cisão não poderá compensar prejuízos fiscais da sucedida. No caso de cisão parcial, a pessoa jurídica cindida poderá compensar os seus próprios prejuízos, proporcionalmente à parcela remanescente do patrimônio líquido; VII – o prejuízo fiscal apurado por Sociedade em Conta de Participação (SCP) somente poderá ser compensado com o lucro real decorrente da mesma SCP, sendo vedada a compensação de prejuízos fiscais e lucros entre duas ou mais SCP ou entre estas e o sócio ostensivo.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CÁLCULO DO LUCRO REAL TRIMESTRAL

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplo

A pessoa jurídica optou pelo pagamento do IRPJ Trimestral, calculado por ocasião do encerramento do período de apuração em 31/08/xx4, apurou:

Lucro Contábil Apurado no Trimestre R$ 530.000,00

Multas Indedutíveis R$ 65.000,00

Doações Indedutíveis R$ 13.000,00

Provisão de Gastos R$ 37.620,00

Reversão de Provisões Indedutíveis R$ 60.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCRO LÍQUIDO DO PERÍODO R$ 530.000,00

ADIÇÕES:

Multas indedutíveis 65.000,00

Doações indedutíveis 13.000,00

Provisões de Gastos 37.620,00

TOTAIS DAS ADIÇÕES: R$ 115.620,00

EXCLUSÕES:

Reversão do saldo de provisões indedutíveis

(60.000,00)

TOTAIS DAS EXCLUSÕES: (R$ 60.000,00)

LUCRO REAL R$ 585.620,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

IRPJ R$ 87.843,00

Adicional do imposto 10% R$ 52.562,00

IRPJ Devido R$ 140.405,00

Cálculo do IRPJ Lucro Real Apurado R$ 585.620,00 x 15% = R$ 87.843,00 Valor do Adicional (R$ 585.620,00 - R$ 60.000,00) Adicional do IRPJ R$ 525.620,00 x 10% = R$ 52.562,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplo

A pessoa jurídica optou pelo pagamento do IRPJ Trimestral, calculado por ocasião do encerramento do período de apuração em 31/08/xx4, apurou:

Lucro Líquido do Período de Apuração R$ -20.000,00

Multas Indedutíveis R$ 65.000,00

Doações Indedutíveis R$ 13.000,00

Reversão de Provisões Indedutíveis R$ 5.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

PREJUÍZO DO PERÍODO (R$ 20.000,00)

ADIÇÕES:

Multas indedutíveis 65.000,00

Doações indedutíveis 13.000,00

TOTAIS DAS ADIÇÕES: R$ 78.000,00

EXCLUSÕES:

Reversão do saldo de provisões indedutíveis

(5.000,00)

TOTAIS DAS EXCLUSÕES: (R$ 5.000,00)

LUCRO REAL R$ 53.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

IRPJ R$ 7.950,00

Adicional do imposto 10% R$0,00

IRPJ Devido R$ 7.950,00

Cálculo do IRPJ Lucro Real Apurado R$ 53.000,00 x 15% = R$ 7.950,00 Valor do Adicional (R$ 53.000,00 - R$ 60.000,00) Adicional do IRPJ Não há pois o valor do Lucro é menor que R$ 60.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CONCEITO DE CSLL

Contribuição Social sobre o Lucro

Líquido

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A Contribuição Social sobre o Lucro Líquido (CSLL)

incide sobre as pessoas jurídicas e entes equiparados pela

legislação do Imposto de Renda e se destina ao

financiamento da Seguridade Social, estando disciplinado

pela lei nº 7.689/88.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CÁLCULO DA CSLL A Contribuição Social Sobre o Lucro Líquido devido com base no lucro real é calculado mediante a aplicação da alíquota de 9% sobre a sua base de cálculo.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CÁLCULO DO LUCRO REAL TRIMESTRAL

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplo

A pessoa jurídica optou pelo pagamento da CSLL Trimestral, calculado por ocasião do encerramento do período de apuração em 31/08/xx4, apurou:

Lucro Contábil Apurado no Trimestre R$ 530.000,00

Multas Indedutíveis R$ 65.000,00

Doações Indedutíveis R$ 13.000,00

Provisão de Gastos R$ 37.620,00

Reversão de Provisões Indedutíveis R$ 60.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCRO LÍQUIDO DO PERÍODO R$ 530.000,00

ADIÇÕES:

Multas indedutíveis 65.000,00

Doações indedutíveis 13.000,00

Provisões de Gastos 37.620,00

TOTAIS DAS ADIÇÕES: R$ 115.620,00

EXCLUSÕES:

Reversão do saldo de provisões indedutíveis

(60.000,00)

TOTAIS DAS EXCLUSÕES: (R$ 60.000,00)

LUCRO REAL R$ 585.620,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CSLL R$ 52.705,80

CSLL Devida R$ 52.705,80

Cálculo da CSLL Lucro Real Apurado R$ 585.620,00 x 9 % = R$ 52.705,80

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplo

A pessoa jurídica optou pelo pagamento da CSLL Trimestral, calculado por ocasião do encerramento do período de apuração em 31/08/xx4, apurou:

Lucro Líquido do Período de Apuração R$ -20.000,00

Multas Indedutíveis R$ 65.000,00

Doações Indedutíveis R$ 13.000,00

Reversão de Provisões Indedutíveis R$ 5.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

PREJUÍZO DO PERÍODO (R$ 20.000,00)

ADIÇÕES:

Multas indedutíveis 65.000,00

Doações indedutíveis 13.000,00

TOTAIS DAS ADIÇÕES: R$ 78.000,00

EXCLUSÕES:

Reversão do saldo de provisões indedutíveis

(5.000,00)

TOTAIS DAS EXCLUSÕES: (R$ 5.000,00)

LUCRO REAL R$ 53.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CSLL R$ 4.770,00

CSLL Devida R$ 4.770,00

Cálculo da CSLL Lucro Real Apurado R$ 53.000,00 x 9 % = R$ 4.770,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCRO REAL

ANUAL

SUSPENSÃO / REDUÇÃO

ESTIMATIVA

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CÁLCULO DO LUCRO REAL ANUAL POR ESTIMATIVA IRPJ

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

APURAÇÃO DO IRPJ NO LUCRO REAL POR ESTIMATIVA COM

BASE NA RECEITA

Será determinada mediante aplicação de percentuais sobre a receita

bruta de vendas de mercadorias e ou serviços prestados os referido

percentuais variam de acordo com o tipo de atividade a ser exercido

pela empresa, como veremos abaixo:

Atividades Percentuais

Atividades em geral (RIR/99, art. 518) 8,0%

Revenda de combustíveis 1,6%

Serviços de transporte de cargas 8,0%

Serviços hospitalares 8,0%

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Atividades Percentuais

Serviços de transporte (exceto o de carga) 16,0%

Serviços em geral (exceto serviços hospitalares) 32,0%

Intermediação de negócios, administração, locação

ou cessão de bens e direitos de qualquer natureza

32,0%

ATIVIDADES DIVERSIFICADAS

Na hipótese de exploração de atividades diversificadas, deve ser

aplicado sobre a receita bruta de cada atividade o respectivo

percentual (art. 519, § 3º, do RIR/99).

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

NOVO CONCEITO DE RECEITA

A receita bruta compreende:

I - o produto da venda de bens nas operações de conta

própria;

II - o preço da prestação de serviços em geral;

III - o resultado auferido nas operações de conta alheia; e

IV - as receitas da atividade ou objeto principal da pessoa

jurídica, não compreendidas nos incisos I a III.

11:33 109

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

RECEITA LÍQUIDA

A receita líquida será a receita bruta diminuída de:

I - devoluções e vendas canceladas;

II - descontos concedidos incondicionalmente;

III - tributos sobre ela incidentes; e

IV - valores decorrentes do ajuste a valor presente, das

operações vinculadas à receita bruta.

Exemplos:

A Empresa ABC é uma empresa comercial do

ramo de atividade de móveis e instalações.

Tem como forma de tributação o Lucro Real

Anual, no mês de janeiro de 2.0X4 obteve

uma receita com vendas de R$

1.050.000,00 e devolução de vendas no

valor R$ 70.000,00 e Receita de Prestação

de Serviços de Instalações no Valor R$

125.000,00, com desconto incondicional de

R$ 32.000,00 determinação da estimativa

de janeiro será:

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Base de Cálculo

Determinação da Base de Cálculo:

Faturamento de Comércio R$ 1.050.000,00 – Dev. R$

70.000,00

Base de R$ 980.000,00 x 8% = R$ 78.400,00

Faturamento de Serviços R$ 125.000,00 – Desconto I. R$

32.000,00

Base de R$ 93.000,00 x 32% = 29.760,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

IRPJ R$ 16.224,00

Adicional do imposto 10% R$ 8.816,00

IRPJ Devido R$ 25.040,00

Cálculo do IRPJ Lucro Real Estimativa R$ 108.160,00 x 15% = R$ 16.224,00 Valor do Adicional (R$ 108.160,00 - R$ 20.000,00) Adicional do IRPJ R$ 88.160,00 x 10% = R$8.816,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CÁLCULO DO LUCRO REAL ANUAL POR ESTIMATIVA CSLL

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

APURAÇÃO DA CSLL NO LUCRO REAL POR

ESTIMATIVA COM BASE NA RECEITA

Para apuração do Lucro Real por estimativa será determinada mediante aplicação de percentuais sobre a receita bruta de vendas de mercadorias e ou serviços prestados os referido percentuais variam de acordo com o tipo de atividade a ser exercido pela empresa, como veremos abaixo:

Atividades Percentuais

Atividades em geral 12,0%

Revenda de combustíveis 12,0%

Serviços de transporte de cargas 12,0%

Serviços hospitalares 12,0%

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Atividades Percentuais

Serviços de transporte (exceto o de carga) 12,0%

Serviços em geral (exceto serviços hospitalares) 32,0%

Intermediação de negócios, administração, locação ou cessão de bens e direitos de qualquer natureza

32,0%

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplos:

A Empresa ABC é uma empresa comercial do

ramo de atividade de móveis e instalações.

Tem como forma de tributação o Lucro Real

Anual, no mês de janeiro de 2.0X4 obteve

uma receita com vendas de R$

1.050.000,00 e devolução de vendas no

valor R$ 70.000,00 e Receita de Prestação

de Serviços de Instalações no Valor R$

125.000,00, com desconto incondicional de

R$ 32.000,00 determinação da estimativa

de janeiro será:

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Base de Cálculo

Determinação da Base de Cálculo:

Faturamento de Comércio R$ 1.050.000,00 – Dev. R$

70.000,00

Base de R$ 980.000,00 x 12% = R$ 117.600,00

Faturamento de Serviços R$ 125.000,00 – Desconto R$

32.000,00

Base de R$ 93.000,00 x 32% = 29.760,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CSLL R$ 13.262,40

CSLL Devida R$ 13.262,40

Cálculo do CSLL Lucro Real Estimativa R$ 147.360,00 x 9% = R$ 13.262,40

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CÁLCULO DO LUCRO REAL DO IRPJ ANUAL POR SUSPENSÃO

OU REDUÇÃO

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

O PAGAMENTO DO IMPOSTO MENSAL PODE SER SUSPENSO

OU REDUZIDO

A pessoa jurídica que optar pelo pagamento do imposto

mensal poderá suspender ou reduzir os pagamentos do

Imposto de Renda sobre o Lucro devidos mensalmente, desde

que demonstre, por meio de balanços ou balancetes.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

REDUÇÃO à diferença entre o imposto calculado sobre o lucro real do ano-calendário em curso, determinado mediante levantamento de balanços ou balancetes que espelhem o resultado do período transcorrido do início do ano até o mês a que corresponder o imposto cujo pagamento se pretenda reduzir, e o montante do imposto mensal pago nos meses anteriores do mesmo ano-calendário; ou SUSPENSÃO quando o lucro real apurado no ano-calendário em curso, com base nos balanços ou balancetes referidos for negativo (prejuízo fiscal) ou a soma do imposto pago, relativamente aos meses anteriores do ano-calendário em curso superar o imposto calculado sobre o lucro real apurado nesse ano até o mês a que corresponder o imposto mensal a pagar.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

11:33 122 Cenofisco

PERÍODO DE ABRANGÊNCIA

Os balanços ou balancetes deverão ser levantados tomando-se por base sempre o período em curso, assim considerado o período compreendido entre 1º de janeiro ou o dia de início de atividade e o último dia do mês a que se referir o balanço ou balancete.

Assim, por exemplo no balanço de setembro não serão apurados apenas os resultados relativos ao mês de setembro, mas os relativos ao período de janeiro a agosto, caso não tenha sido levantado balanço anterior.

Se a pessoa jurídica pretender suspender ou reduzir o valor do imposto devido, em qualquer outro mês do mesmo ano-calendário, deverá levantar novo balanço ou balancete.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplo - Hipótese de redução do imposto:

A pessoa jurídica optou pelo pagamento do IRPJ Anual, calculado por ocasião do encerramento do período de apuração em 31/12/xx4, apurou:

Lucro Líquido do Período de Apuração R$ 850.000,00

Multas Indedutíveis R$ 85.000,00

Doações Indedutíveis R$ 13.000,00

Provisões de Gastos R$ 37.620,00

Reversão de Provisões Indedutíveis R$ 121.240,00

Estimativas Pagas até 30/11/xx4 R$ 180.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCRO LÍQUIDO DO PERÍODO R$ 850.000,00

ADIÇÕES:

Multas indedutíveis 85.000,00

Doações indedutíveis 13.000,00

Provisões de Gastos 37.620,00

TOTAIS DAS ADIÇÕES: R$ 135.620,00

EXCLUSÕES:

Reversão do saldo de provisões indedutíveis

( 121.240,00)

TOTAIS DAS EXCLUSÕES: (R$ 121.240,00)

LUCRO REAL R$ 864.380,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

IRPJ R$ 129.657,00

Adicional do imposto 10% R$ 62.438,00

IRPJ Devido R$ 192.095,00

Estimativas pagas R$ 180.000,00

Valor a recolher R$ 12.095,00

Cálculo do IRPJ Lucro Real Apurado R$ 864.380,00 x 15% = R$ 129.657,00 Valor do Adicional (R$ 864.380,00 - R$ 240.000,00) Adicional do IRPJ R$624.380,00 x 10% = R$ 62.438,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

11:33 126 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Considerando a hipótese de pessoa jurídica que no ano de 20x4:

I – efetuou pagamentos mensais por estimativa nos valores

constantes do quadro a seguir:

II – em 30/9/X4 levantou balanço e apurou o lucro real referente ao período de 1º/1 a 30/9/X4, no valor de R$ 500.000,00;

III – sofreu retenção do Imposto de Renda na Fonte no valor total

de R$ 23.000,00.

11:33 127 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

.

Mês Valor Pago Data do pagto

Pagamento Acumulado

Janeiro R$ 7.200,00 28/02/X4 R$ 7.200,00

Fevereiro R$ 8.900,00 31/03/X4 R$ 16.100,00

Março R$ 9.800,00 30/04/X4 R$ 25.900,00

Abril R$ 10.100,00 31/05/X4 R$ 36.000,00

Maio R$ 10.800,00 30/06/X4 R$ 46.800,00

Junho R$ 10.900,00 31/07/X4 R$ 57.700,00

Julho R$ 11.500,00 31/08/X4 R$ 69.200,00

Agosto R$ 11.000,00 30/09/X4 R$ 80.200,00

Setembro R$ 12.000,00 31/10/X4

Total R$ 92.200,00 R$ 80.200,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Imposto devido com base no balanço levantado em 30/9/XX: IRPJ R$ 500.000,00 x 15% = R$ 75.000,00 Adicional do IRPJ: R$ 340.000,00 x 10% R$ 34.000,00 (R$ 500.000,00 – R$ 160.000,00) Total do IRPJ devido ....................................... R$ 109.000,00 Imposto pago por estimativa até 30/9/07 R$ (80.200,00) Imposto de Renda Retido na Fonte R$ (23.000,00) R$ 5.800,00

Imposto devido com base no balanço levantado em 30/9/XX R$

5.800,00

11:33 129 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Nessa hipótese, a pessoa jurídica não efetuará o pagamento do imposto estimado relativo ao mês de setembro/X4, no valor de R$ 12.000,00, mas reduzirá o pagamento ao valor do imposto devido apurado no balanço levantado para fins de redução do imposto a pagar em 30/09/XX, correspondente a R$ 6.200,00. Ou seja deixará de Pagar um IRPJ no valor de R$ 12.000,00 para recolher um IRPJ de R$ 5.800,00

Exemplo - Hipótese de suspensão do imposto

A pessoa jurídica optou pelo pagamento do IRPJ Anual, calculado por ocasião do encerramento do período de apuração em 31/12/xx4, apurou:

Lucro Líquido do Período de Apuração R$ 950.000,00

Multas Indedutíveis R$ 85.000,00

Doações Indedutíveis R$ 13.000,00

Provisões de Gastos R$ 37.620,00

Reversão de Provisões Indedutíveis R$ 121.400,00

Estimativas Pagas até 30/11/xx4 R$ 240.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCRO LÍQUIDO DO PERÍODO R$ 950.000,00

ADIÇÕES:

Multas indedutíveis 85.000,00

Doações indedutíveis 13.000,00

Provisões de Gastos 37.620,00

TOTAIS DAS ADIÇÕES: R$ 135.620,00

EXCLUSÕES:

Reversão do saldo de provisões indedutíveis

(121.400,00)

TOTAIS DAS EXCLUSÕES: (R$ 121.400,00)

LUCRO REAL R$ 964.220,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

IRPJ R$ 144.633,00

Adicional do imposto 10% R$ 72.422,00

IRPJ Devido R$ 217.055,00

Estimativas pagas R$ 240.000,00

Valor a recolher R$ - 22.945,00

Cálculo do IRPJ Lucro Real Apurado R$ 964.220,00 x 15% = R$ 144.633,00 Valor do Adicional (R$ 964.220,00 - R$ 240.000,00) Adicional do IRPJ R$724.220,00 x 10% = R$ 72.422,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

11:33 133 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Imposto devido com base no balanço levantado em 30/9/X4: IRPJ R$ 500.000,00 x 15% = R$ 75.000,00 Adicional do IRPJ: R$ 340.000,00 x 10% R$ 34.000,00 (R$ 500.000,00 – R$ 160.000,00) Total do IRPJ devido ....................................... R$ 109.000,00 Imposto pago por estimativa até 30/9/07 R$ (80.200,00) Imposto de Renda Retido na Fonte R$ (43.000,00) R$ (14.200,00) Imposto devido com base no balanço levantado em 30/9/xx

(R$ 14.200,00)

11:33 134 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Nessa situação a pessoa jurídica não efetuará qualquer pagamento

de imposto referente ao mês de setembro/XX, ou seja, suspenderá

o pagamento ao valor do imposto devido, tendo em vista que de

acordo com o balanço levantado para fins de redução do imposto a

pagar em 30/9/X4, o valor do imposto acumulado pago por

estimativa até aquela data é superior ao valor do imposto

efetivamente devido com base no lucro real.

11:33 135 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

DEDUÇÃO DE INCENTIVOS FISCAIS

Do valor do Imposto de Renda devido, calculado à alíquota de 15%, diminuído da parcela de imposto correspondente aos lucros, rendimentos e ganhos e capital auferidos no exterior, podem ser efetuadas as seguintes deduções ou reduções a título de incentivos fiscais (arts. 546 a 614 do RIR/99): I – incentivos fiscais de redução do imposto:

a) redução ou isenção do imposto calculado com base no lucro da exploração de empreendimentos instalados nas áreas de atuação das extintas SUDENE e da SUDAM; b) depósito de 30% do imposto devido, calculado sobre o lucro da exploração de empreendimentos industriais e ou agroindustriais e de construção civil em operação nas áreas das extintas SUDENE e SUDAM, para reinvestimento, acrescido de 50% de recursos próprios;

11:33 136 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

II – incentivos fiscais de dedução do imposto: a) Programa de Alimentação do Trabalhador: até 4% do imposto;

b) Programas de Desenvolvimento Tecnológico Industrial (PDTI) aprovados até 3/6/93: 8% do imposto devido;

c) Programas de Desenvolvimento Tecnológico Industrial (PDTI) e Programas de Desenvolvimento Tecnológico Agropecuário (PDTA), aprovados a partir de 3/6/93: até 4% do imposto devido;

d) doações aos Fundos dos Direitos da Criança e do Adolescente: até 1% do imposto devido;

e) Projetos de Caráter Cultural e Artístico aprovados nos termos dos arts. 25 e 26 da Lei nº 8.313/91, até 24/9/97: até 4% do imposto devido;

f) Projetos de Caráter Cultural e Artístico aprovados nos termos do art. 18 da Lei nº 8.313/91, a partir de 25/9/97: até 4% do imposto devido;

g)Atividade Audiovisual e FUNCINES: até 3% do imposto devido.

11:33 137 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LIMITE GLOBAL DEDUÇÃO CUMULATIVA DE INCENTIVOS FISCAIS

4% PAT e PDTI/PDTA

8% PAT e PDTI (aprovado até 3/6/93) 4% Operações de Caráter Cultural e Artístico

Atividade Audiovisual e FUNCINES

1% Projetos Desportivos e Paradesportivos

1% Fundos dos Direitos da Criança e do Adolescente

11:33 138 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Cálculo do incentivo do PAT

Supondo que a empresa tenha apurado no trimestre R$ 55.000,00 de lucro real e tenha fornecido 3.500 refeições no período, temos Custo máximo por refeição: R$ 1,99 (2,49 x 80% = 1,99). - Despesa do período: R$ 1,99 x 3.500 = R$ 6.965,00 - Imposto de Renda: R$ 55.000,00 x 15% = R$ 8.250,00 - Incentivo: R$ 6.965,00 x 15% = R$ 1.044,75 - Limite permitido: R$ 8.250,00 x 4% = R$ 330,00 No exemplo dado, a pessoa jurídica poderá deduzir a título de incentivo do PAT o valor de R$ 330,00.

Parcela excedente R$ 714,75

A parcela excedente ao limite utilizado poderá ser deduzida do imposto devido em períodos de apuração subseqüentes, observado o prazo máximo de dois anos-calendários subseqüentes àquele em que ocorreram os gastos.

11:33 139 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Tomando como exemplo e considerando que a pessoa jurídica tem direito a dedução do Programa de Alimentação do Trabalhador (PAT), no valor de R$ 22.000,00 e Atividade Audiovisual, no valor de R$ 15.000,00, temos: IRPJ: 15% de R$ 555.620,00 = R$ 83.343,00 PAT: 4% de R$ 83.343,00 = (R$ 3.333,72) Atividade Audiovisual: 4% de R$ 83.343,00= (R$ 3.333,72). Projetos Desportivos e Paradesportivos: 1% de R$ 83.343,00 = (R$ 833,43)

11:33 140 Cenofisco

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

DEMONSTRATIVO DO VALOR A PAGAR

IRPJ Devido Alíquota 15%

R$ 83.343,00

Adicional do IRPJ de 10%

R$ 49.562,00

4% de Dedução do PAT

(R$ 3.333,72)

4% de Dedução Atividade Audiovisual

(R$ 3.333,72)

1% de Dedução Projetos Desportivos e

Paradesportivos

(R$ 833,43)

Valor do imposto a Pagar R$ 125.404,13

A pessoa jurídica que determinar o

Imposto de Renda mensal com base em

balanço ou balancete de suspensão ou de

redução deverá adotar o mesmo

procedimento para efeito de determinação

do valor da Contribuição Social sobre o

Lucro.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CÁLCULO DO LUCRO REAL DA CSLL ANUAL POR SUSPENSÃO

OU REDUÇÃO

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

O PAGAMENTO DA CONTRIBUIÇÃO MENSAL PODE SER

SUSPENSO OU REDUZIDO

A pessoa jurídica que optar pelo pagamento do imposto

mensal poderá suspender ou reduzir os pagamentos do

Imposto de Renda sobre o Lucro devidos mensalmente, desde

que demonstre, por meio de balanços ou balancetes.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplo

A pessoa jurídica optou pelo pagamento do CSLL Anual, calculado por ocasião do encerramento do período de apuração em 31/12/xx4, apurou:

Lucro Líquido do Período de Apuração R$ 850.000,00

Multas Indedutíveis R$ 85.000,00

Doações Indedutíveis R$ 13.000,00

Provisões de Gastos R$ 37.620,00

Reversão de Provisões Indedutíveis R$ 121.240,00

Estimativas Pagas até 30/11/20 R$ 63.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCRO LÍQUIDO DO PERÍODO R$ 850.000,00

ADIÇÕES:

Multas indedutíveis 85.000,00

Doações indedutíveis 13.000,00

Provisões de Gastos 37.620,00

TOTAIS DAS ADIÇÕES: R$ 135.620,00

EXCLUSÕES:

Reversão do saldo de provisões indedutíveis

( 121.240,00)

TOTAIS DAS EXCLUSÕES: (R$ 121.240,00)

LUCRO REAL R$ 864.380,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CSLL Devida R$ 77.794,20

Estimativas pagas R$ 63.000,00

Valor a recolher R$ 14.794,20

Cálculo do CSLL Lucro Real Apurado R$ 864.380,00 x 9% = R$ 77.794,20

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Exemplo

A pessoa jurídica optou pelo pagamento do IRPJ Anual, calculado por ocasião do encerramento do período de apuração em 31/12/xx4, apurou:

Lucro Líquido do Período de Apuração R$ 950.000,00

Multas Indedutíveis R$ 85.000,00

Doações Indedutíveis R$ 13.000,00

Provisões de Gastos R$ 37.620,00

Reversão de Provisões Indedutíveis R$ 121.400,00

Estimativas Pagas até 30/11/xx4 R$ 105.200,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCRO LÍQUIDO DO PERÍODO R$ 950.000,00

ADIÇÕES:

Multas indedutíveis 85.000,00

Doações indedutíveis 13.000,00

Provisões de Gastos 37.620,00

TOTAIS DAS ADIÇÕES: R$ 135.620,00

EXCLUSÕES:

Reversão do saldo de provisões indedutíveis

(121.400,00)

TOTAIS DAS EXCLUSÕES: (R$ 121.400,00)

LUCRO REAL R$ 964.220,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

CSLL Devida R$ 86.779,80

Estimativas pagas R$ 105.200,00

Valor a recolher R$ 18.420,20

Cálculo do CSLL Lucro Real Apurado R$ 964.220,00 x 9% = R$ 86.779,80

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

PAGAMENTO DO IMPOSTO

O IRPJ devidos apurados de acordo com as regras abordadas deverão ser pagos até o último dia útil do mês subseqüente ao da sua apuração, utilizando-se os códigos:

IRPJ:

a) PESSOAS JURÍDICAS OBRIGADAS À APURAÇÃO DO LUCRO REAL:

I) INSTITUIÇÕES FINANCEIRAS:

Balanço Trimestral: 1599; Estimativa mensal : 2319.

II) DEMAIS PESSOAS JURÍDICAS:

Balanço Trimestral: 0220; Estimativa mensal : 2362.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

b) PESSOAS JURÍDICAS NÃO OBRIGADAS À APURAÇÃO DO LUCRO REAL:

Balanço Trimestral: 3373; Estimativa mensal : 5993.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

PAGAMENTO DA CONTRIBUIÇÃO SOCIAL A CSLL devidas apuradas de acordo com as regras abordadas deverão ser pagos até o último dia útil do mês subsequente ao da Sua apuração, utilizando-se os códigos:

CSLL:

I) INSTITUIÇÕES FINANCEIRAS:

Balanço Trimestral: 2030; Estimativa mensal : 2469.

II) DEMAIS PESSOAS JURÍDICAS:

Balanço Trimestral: 6012; Estimativa mensal : 2484.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCROS OU DIVIDENDOS

PAGOS OU CREDITADOS

- (Empresas Lucro Real)

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Os lucros ou dividendos pagos ou creditados pelas pessoas

jurídicas tributadas com base no lucro real, obtidos com

observância dos métodos e critérios contábeis vigentes em

critérios contábeis 31 de dezembro de 2007, não integrarão

a base de cálculo:

I - do Imposto sobre a Renda e da CSLL da pessoa jurídica

beneficiária; e

II - do Imposto sobre a Renda da Pessoa Física

beneficiária.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LUCROS

DISTRIBUÍDOS

(Parcela Excedente)

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A parcela excedente de lucros distribuídos deverá:

I - estar sujeita à incidência do IRRF calculado de acordo

com a Tabela IRRF Progressiva Mensal e integrar a base

de cálculo do Imposto sobre a Renda na Declaração de

Ajuste Anual do ano-calendário do recebimento, no caso de

beneficiário pessoa física residente no País;

II - ser computada na base de cálculo do Imposto sobre a

Renda e da CSLL, para as pessoas jurídicas domiciliadas

no País;

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

III - estar sujeita à incidência do Imposto sobre a Renda

Retido na Fonte calculado à alíquota de 15% (quinze por

cento), no caso de beneficiário residente ou domiciliado no

exterior; e

IV - estar sujeita à incidência do Imposto sobre a Renda

Retido na Fonte calculado a alíquota de 25% (vinte e cinco

por cento), no caso de beneficiário residente ou domiciliado

em país ou dependência com tributação favorecida.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

De acordo com o artigo 72 da Lei 12.973/14, os lucros ou

dividendos calculados com base nos resultados apurados entre

01/01/2008 e 31/12/2013, em valores superiores àqueles obtidos

com base nas antigas regras contábeis, estarão ainda isentos,

independentemente de opção pela aplicação antecipada da lei ou

da data de sua distribuição.

Os lucros gerados a partir de 01/01/2014, para as empresas

optantes pela aplicação da Lei 12.973/14 a partir de janeiro desse

mesmo ano, e a partir de 01/01/2015 para as não optantes,

passarão a ser integralmente isentos, sem qualquer discussão

sobre este ponto.

Apenas os lucros gerados no ano de 2014 para as empresas não-

optantes é que permanecerão sujeitos à antiga discussão sobre sua

possível tributação nos termos da Instrução Normativa 1.397/13.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

JUROS SOBRE O CAPITAL

PRÓPRIO

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

A pessoa jurídica poderá deduzir, para efeitos de apuração

do lucro real e da base de cálculo da CSLL, os juros pagos

ou creditados individualizadamente a titular, sócios ou

acionistas, a título de remuneração do capital próprio,

calculados sobre as contas do patrimônio líquido e limitados

à variação, pro rata dia, da Taxa de Juros de Longo Prazo

(TJLP).

No cálculo da parcela a deduzir, deverá ser considerado o

valor do deduzir considerado do patrimônio líquido

segundo os métodos e critérios contábeis vigentes em 31

de dezembro de 2007.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Com a redação dada pela Lei 12.793/14, conferiu-se à pessoa

jurídica brasileira para o período de 01/01/2008 a 31/12/2013,

independentemente de opção pela aplicação de seus efeitos a

partir de 2014, a faculdade de pagar e deduzir despesas de JCP

com base nas contas de patrimônio líquido calculadas com base

nos critérios contábeis internacionais (balanço IFRS),

estendendo-se esse período ainda, no caso dos não-optantes,

para o exercício de 2014.

A partir de 01/01/2014 para os optantes e a partir de 01/01/2015

para os não optantes, o patrimônio líquido a ser utilizado para

calcular o pagamento de JCP passa a ser aquele apurado de

acordo com as novas regras contábeis.

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Patrimônio Líquido

Capital Social

3.000.000,00

Reserva de Reavaliação 500.000,00

Outras Reservas

350.000,00

Lucros Acumulados

1.000.000,00

Total Patrimônio Líquido

4.850.000,00

Lucro do Exercício antes dos juros

s/capital próprio

600.000,00

Taxa anual – TJLP

12%

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

Total Patrimônio Líquido 4.850.000,00

(-)Reserva de Reavaliação (500.000,00)

= Base de Cálculo 4.350.000,00 X Alíquota 12%

= Valor dos Juros 522.000,00

TRIBUTAÇÃO PELO LUCRO REAL APURAÇÃO DO

IRPJ E DA CSLL COM BASE NA LEI 12.973/2014

LIMITE DE DEDUTIBILIDADE

Maior valor de:

50% Lucro do Exercício (600.000 x 50%) 300.000,00 Ou

50% Lucros Acumulados (1.000.000,00 x 50%) 500.000,00

Valor Dedutível a ser contabilizado 500.000,00

IRRF - 15% a recolher 75.000,00

OBRIGADO PELA

PARTICIPAÇAO