REPUBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMINISTRACIÓN Y CONTADURIA PÚBLICA MENCIÓN: CONTADURIA SISTEMA DEL CONTROL DE GESTION PRESUPUESTARIA DE LA EMPRESA INVERSIONES FAPROLIM, C.A. Autores Br. ANAKARINA HERNANDEZ Br. LEYDI MENDOZA Br. LILIBETH GONZALEZ Tutora Dra. Jazmin Diaz-Barrios. C.I. No.4245605

Transcript

REPUBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIÓN Y CONTADURIA PÚBLICA

MENCIÓN: CONTADURIA

SISTEMA DEL CONTROL DE GESTION PRESUPUESTARIA DE LA EMPRESA INVERSIONES FAPROLIM, C.A.

2.2.1. PLANEACIÓN Y CONTROL 2.2.1.1. FIJACION DE LOS OBJETIVOS2.2.1.2. ESTABLECIMIENTOS DE METAS2.2.1.3. FORMULACION DE LAS ESTRATEGIAS

2.2.2. CONTROL2.2.2.1. TIPOS DEL CONTROL

2.2.2.1.1. CONTROL PREVIO2.2.2.1.2. CONTROL CONCURRENTE2.2.2.1.3. CONTROL DE RETROALIMENTACION

2.2.2.2. HERRAMIENTAS DEL CONTROL

2.2.2.2.1. PRESUPUESTOS2.2.2.2.2. PRINCIPIOS DE LOS PRESUPUESTOS2.2.2.2.3. CLASIFICACIÓN DEL PRESUPUESTOS

2.2.2.3. PROCESO PRESUPUESTARIO2.2.2.3.1. PRE INICIACIÓN2.2.2.3.2. ELABORACIÓN2.2.2.3.3. EJECUCIÓN2.2.2.3.4. CONTROL2.2.2.3.5. EVALUACIÓN

2.2.2.4. SISTEMA PRESUPUESTARIO2.2.2.4.1. PRONOSTICO DE VENTAS2.2.2.4.2. PRESUPUESTO DE VENTAS2.2.2.4.3. PRESUPUESTO DE PRODUCCION2.2.2.4.4. PRESUPUESTO DE CONSUMO2.2.2.4.5. PRESUPUESTO DE COMPRAS2.2.2.4.6. PRESUPUESTO DE MANO DE OBRA DIRECTA2.2.2.4.7. PRESUPUESTO DE GASTOS2.2.2.4.8. PRESUPUESTO DE COSTO DE PRODUCCION2.2.2.4.9. CALCULO DE PRECIO2.2.2.4.10. PRESUPUESTO DE COSTO DE VENTA2.2.2.4.11. PRESUPUESTO DE CAJA2.2.2.4.12. ESTADO DE RESULTADO PROYECTADO

3. EMPRESA3.1.VISION3.2.MISION4. VARIABLE

4.1.1. DEFINICIÓN CONCEPTUAL4.1.2. DEFINICIÓN OPERACIONAL4.1.3. MAPA DE VARIABLE

5. BIBLIOGRAFIA

CAPITULO I

EL PROBLEMA.

Planteamiento del problema

En la actualidad las empresas a nivel nacional, enfocan su razón de ser en la habilidad de desarrollar, planificar, organizar, dirigir y ejecutar en forma adecuada y satisfactoria cada una de sus acciones tanto interna como externa, por esta razón es importante tener un sistema de control de gestión que le permita a la gerencia crear estrategias, establecer prioridades y evaluar las consecuencias de sus objetivos.

Desde este punto de vista, las organizaciones tanto públicas como privadas, requieren de técnicas modernas, manejables y dinámicas que le permita vigilar y coordinar sus acciones para así hacer frente al creciente número de actividades qué se lleva a cabo dentro de la misma, razón por la cual se han visto obligadas a implementar herramienta tecnológicas que conlleve a obtener resultados satisfactorios logrando su mayor eficiencia, eficacia y efectividad en las acciones que han de ejecutarse dentro de la organización. En este sentido, Burbano (2005:11) señala que el presupuesto “…es la expresión cuantitativa formal de los objetivos que se propone alcanzar la administración de la empresa en un periodo, con la adopción de las estrategias necesarias para lograrlo”.

Reconociendo que la importancia de un sistema de control de gestión presupuestaria es un asunto de relevancia dentro de toda organización, y que depende en alguna forma de la magnitud de la entidad, de la etapa de evolución en que se encuentre y de los recursos disponibles, la misma podría enmarcarse en estudios previos y coadyudar a las solución de problemas que se encuentre dentro de la organización.

La Empresa Inversiones Faprolim, C.A. Es una empresa industrial dedicada a nivel regional a la elaboración de productos de limpieza para el hogar. Debido a las múltiples actividades que se llevan a cabo dentro de esta organización, es necesario disponer de ciertos parámetros técnicos para controlar y medir los procedimientos que en ella se

USUARIO, 02/11/15,

Negrilla solo títulos, mayúscula, solo títulos, falta numeración

realizan, de tal modo que se puedan corregir monitorear las operaciones que se producen dentro de sus sistemas.

Burbano (2005:49) indica que “… al culminar el periodo para cual se elaboró el presupuesto, se prepara un informe crítico de los resultados obtenidos que contendrá no solo las variaciones sino el comportamiento de todas y cada una de las funciones y actividades empresariales”.

Por las consideraciones antes expuestas existe la necesidad de identificar los procedimientos vigentes de forma tal que se definan cuáles son los elementos que puedan visualizar el nivel de éxito y objetividad de las distintas acciones realizadas por la empresa para el logro de los objetivos planteados.

Sistematización de la investigación

¿Cómo es el control de gestión presupuestario de la Empresa Inversiones Faprolim, C.A.?

OBJETIVO GENERAL

Diseñar el Control de Gestión Presupuestario de la Empresa Inversiones Faprolim, C.A.

OBJETIVO ESPECIFICOS

1.- Identificar los elementos de planeación y control utilizados por la Empresa Inversiones Faprolim, C.A.

2.- Definir el proceso presupuestario para la Empresa Inversiones Faprolim, C.A.

3.- Elaborar el sistema automatizado de control de gestión presupuestaria para la Empresa Inversiones Faprolim, C.A.

USUARIO, 04/11/15,

NO LE VEO SENTIDO A ESTA ORACIÓN: NO ESTÁ RELACIONADA CON ANTERIOR NI POSTERIOR

JUSTIFICACIÓN.

Desde el punto de vista teórico la investigación profundizará el conocimiento que se tiene sobre los procesos de control en pequeñas empresas de la región zuliana. Desde el punto de vista metodológico, los instrumentos de recolección y procesamiento de la data utilizada en esta investigación podrían a su vez servir de guía para futuros estudios mejorar las condiciones de operatividad en sus procesos presupuestarios y de planificación en otras organizaciones. Desde el punto de vista práctico, se proveerá a la empresa estudiada de un sistema de control de gestión presupuestario que le permitirá mejorar las condiciones de operatividad en sus procesos presupuestarios y de planificación.

DELIMITACIÓN

En cuanto a la delimitación espacial, La empresa objeto de estudio de esta investigación sede principal de la Empresa Inversiones Faprolim, C.A. se encuentra ubicada en los puertos de Altagracia de la capital del municipio Miranda del estado Zulia, situado en la costa oriental del lago calle principal del sector Sabaneta de palmas específicamente al lado de Ford motor de Venezuela. Con respecto a la delimitación temporal, la investigación se llevará a cabo en el periodo comprendido desde 03/2015 a 02/2016 aplicando instrumento en 0911/2015.

CAPÍTULO II

MARCO TEÓRICO

Con el propósito de apoyar las bases teóricas de esta investigación, se hizo necesaria la revisión y consultas de diversos trabajos y estudios que se han desarrollado correspondientes a la temática de la variable Gestión Presupuestaria que fueron necesarias para el desarrollo de este trabajo. Además. Se desarrollaron los contenidos teóricos pertinentes a la temática analizada.

2.1. ANTECEDENTES.

Chourio (2013) realizó una tesis de Grado para optar al título de Magíster Scientiarum en Gerencia de Empresas en la Universidad del Zulia, denominada “Planificación financiera a corto plazo en empresas de producción social del estado Zulia” cuyo objetivo fue analizar el proceso de planificación financiera a corto plazo en empresas de producción social del estado Zulia, con el fin de proporcionar lineamientos estratégicos que orienten el proceso de toma de decisiones para lograr los objetivos propuestos, haciendo hincapié en la elaboración del presupuesto de efectivo, como instrumento de planificación financiera a corto plazo.

Se fundamentó en la teoría de planificación financiera de Francés (2006), Corredor (2004), Brealey y col. (2007), Burbano (2005), Gitman (2003) y Van Horne (2003), entre otros. La investigación se desarrolló bajo un estudio de campo de carácter descriptivo no experimental transeccional, cuya población estuvo compuesta por diez (10) sujetos, mediante la aplicación de un cuestionario auto administrado conformado por 44 preguntas cerradas, validado por expertos quienes determinaron su grado de confiabilidad que permitió describir y analizar los aspectos relacionados al problema.

Entre las conclusiones se obtuvo que no se identifiquen todos los factores incidentes el proceso de planificación, ni los elementos se encuentran alineados con los postulados del pensamiento estratégico; las políticas financieras no se utilizan para la administración de la liquidez y estimación de los flujos de fondos; y las técnicas de evaluación están basadas en indicadores financieros. Se recomendó implementar el Análisis DOFA y el Cuadro de Mando Integral para determinar los objetivos y diseñarlas estrategias financieras. Esta investigación es relevante porque se trabajaron los presupuestos como herramienta de control en la producción y en el proceso de planificación de la organización.

Colina y Cubillan (2012) desarrollaron una investigación denominada “La planificación presupuestaria en universidades públicas” cuyo objetivo fue analizar la planificación presupuestaria en universidades públicas, su basamento teórico se enmarcó en el análisis de discusión teórica de algunos autores: Burbano (2005), Amat (2006), Robbins y Coulter (2005), Stoner, Freeman y Gilbert (2006), entre otros.

La metodología: investigación descriptiva documental, y diseño bibliográfico, lo que permitió dar como resultado que la planificación presupuestaria cumple con todos los requisitos formales impartidos por la nación, además de que utiliza los planes de ejecución, tomando en cuenta las desviaciones presupuestarias de años anteriores para realizar la planificación. Adicional a este aspecto, se menciona que se cuenta con una planificación presupuestaria cónsona con las exigencias establecidas en el sector público, así como con una guía para los deberes normativos legales que permitan una administración financiera correcta. Este trabajo es importante para esta investigación porque plantea estrategias que le permitan adaptarse con rapidez y efectividad a los cambios continuos del entorno, para ello ha generado el desarrollo de mecanismos que le permitan planificar ejecutar y controlar todas sus actividades para aumentar su productividad, permitiendo así alcanzar su eficiencia.

Vera (2008) realizó una tesis doctoral en la Facultad de Ciencias Económicas de la Universidad del Zulia denominada “Planificación financiera y acceso al financiamiento

en pequeñas y medianas empresas manufactureras” con el propósito de establecer la relación entre la presencia de planificación financiera y las dificultades de acceso al financiamiento en pequeñas y medianas empresas (Pyme) manufactureras.

Es una investigación de tipo explicativa, con diseño de campo no experimental, transversal y correlacional, en una muestra de 64 Pyme venezolanas; se aplica un cuestionario y revisión de literatura pertinente, para establecer las características de las variables seleccionadas. Los resultados permiten afirmar que la variable planificación financiera muestra una presencia media en las empresas, con niveles medios y bajos de articulación entre sus componentes.

El acceso al financiamiento promedio se califica como bajo, destacándose un acceso medio – alto en el crédito de proveedores, un acceso medio en la reinversión de utilidades y medio – bajo en la línea de crédito bancario; también se evidencian patrones de financiamiento compatibles con la Teoría del orden preferente. Se concluye que existe una relación débil entre las características de la planificación financiera y los niveles de acceso al financiamiento, infiriéndose que el comportamiento de estas variables es determinado por multiplicidad de factores. Ídem

García y Nahhas (2009) desarrollaron una tesis de Grado en la Universidad de Oriente ,Núcleo Sucre denominada “La planificación operativa y financiera de la gestión administrativa de la fundación para el desarrollo social del estado Sucre (Fundesoes), Cumaná Estado Sucre” cuyo objeto fue alcanzar una mayor eficiencia en el desarrollo de los planes sociales previstos para el estado sucre, surgió la inquietud de realizar una investigación sobre la incidencia de la planificación operativa y financiera en la gestión administrativa en dicha fundación. Para ello se llevó a cabo un estudio de tipo documental – campo, con el propósito de llevar a cabo una retroalimentación entre la fundación y los investigadores en cuanto al tipo de planificación utilizada en la fundación de manera tal, que ambas partes se beneficien y del mismo modo, aportar las recomendaciones necesarias para el mejor funcionamiento de la institución.

2.2. BASES TEÓRICAS

Para la elaboración de la investigación se hizo necesario la utilización de diferentes fuentes de información que nos permitan el desarrollo de las mimas, es por ello que las bases teórica que presentamos se dirijan a los aspectos relacionados con la temática,

de tal manera que podamos manejarlos para entender en forma más precisa el significado de los mismo.

2.2.1. PLANEACION Y CONTROL

Fijación de objetivos, establecimiento de metas, formulación de estrategias,

2.2.1.1. FIJACION DE LOS OBJETIVOS

Munch (2011) plantea que una vez que se han establecido la visión y la misión, se determinan los objetivos, indican los resultados o fines que la empresa desea lograr en un tiempo determinado, el término objetivo tiene diversas acepciones, el diccionario lo define como “relativo al objeto en sí”; desde el punto de vista militar, es el punto en que se ha de concentrar el fuego o lugar que se quiere conquistar con el ataque.

Por su parte, Burbano (2005) define a los objetivos como los puntos de convergencia del empleo de los recursos de la empresa, de los cuales tres son básicos: supervivencia, crecimiento y rentabilidad. Los objetivos son uno de los aspectos más importantes en las organizaciones actuales, porque deben contener su razón de ser de las operaciones.

De acuerdo a David (2004) los objetivos se pueden definir como los resultados a largo plazo que una organización aspira a lograr a través de su misión básica, es de allí la importancia para el logro del éxito organizacional, debido a que suministra dirección, ayuda en la evaluación, crea sinergia, permite coordinación, además de ser esenciales para las actividades del control, motivación, organización y planificación efectiva.

Asimismo, Koontz y Weihrich (2003) explican que los objetivos son los fines importantes a los que se dirigen las actividades organizacionales e individuales; un objetivo es verificable cuando al final del periodo es posible determinar si el objetivo se cumplió o no, de igual forma viene a ser los puntos finales que permiten dirigir las actividades.

2.2.1.2. ESTABLECIMIENTOS DE METAS

USUARIO, 04/11/15,

Los objetivos son parte del proceso de planeación. Tienen que hablar primero de planeación y decir cuales son sus elementos para despueés desglosarlos

USUARIO, 04/11/15,

No puede haber dos titutos seguidos. Su van a hablar de planeación y control, trabajen el tema, definan, definan planeación y sus elementos y después pueden hablar de cada elemento de esa planeación

De acuerdo a Robbins y Coulter (2005) son los resultados deseados para los individuos, grupos y organizaciones enteras. Estas deben ser objetivas y usar los términos indistintamente. Marcan la dirección de todas las decisiones administrativas y forman los criterios de cómo se miden los logros reales en el trabajo. Por eso se dice que son los cimientos de la planeación. Además, de saber cuál es el resultado buscado antes de trazar los planes para conseguirlo.

Por su parte, Stoner, Freeman y Gilbert (2006) exponen que las metas son el fin que pretende alcanzar la organización; con frecuencia, las organizaciones tienen más de una meta, las metas son elementos fundamentales para la misma para logar el éxito en las propuestas o proyectos de que se tengan en la empresa.

En este sentido, Zambrano (2006) señala que la meta es la cuantificación del objetivo; a través de ella se puede medir y alcanzar el objetivo propuesto. La meta, al igual que el objetivo, presenta ciertas características: debe expresar al objetivo en un valor, bien sea en términos cuantitativos (absolutos o relativos) o cualitativos. Además, necesita ser precisa, para permitir el seguimiento y evaluación del objetivo, y por último se requiere poder ser medida en tiempo y lugar.

Los autores Welsch y col. (2005), expresan que el desarrollo de los objetivos generales de la empresa es el nivel más fundamental en la toma de decisiones en el proceso de planificación financiera, ya que expresan el estado futuro deseado de la compañía; luego se establecen las metas, las cuales representan los objetivos generales pero con mayor definición, especificando explícitamente: a) las dimensiones de tiempo para el logro, b) las mediciones cuantitativas y c) la subdivisión de las responsabilidades.

2.2.1.3. FORMULACION DE LAS ESTRATEGIAS

Para Mintzberg y Quin (2003:pag) las estrategias son tanto planes para el futuro como patrones del pasado, los enfoques clásicos del concepto de estrategia la definen como un "… proceso a través del cual el estratega se abstrae del pasado para situarse mentalmente en un estado futuro deseado y desde esa posición tomar todas las decisiones necesarias en el presente para alcanzar dicho estado." De esta definición se destaca el concepto de estrategia como un plan puramente racional y formal que se define hacia el futuro con total prescindencia del pasado.

Según Chourio (2013) para establecer la base en la que ha de apoyarse el logro de los objetivos y metas específicas de la empresa, se debe desarrollar las estrategias; estas especifican el cómo y detallan el plan de ataque a emplearse en la consecución de las metas. Por último, se debe operacionalizar los objetivos, las metas y las estrategias ya establecidos incorporándolas a un presupuesto, que es la expresión financiera y narrativa de los resultados esperados de las decisiones de planificación.

Según Burbano (2005) El presupuesto es el medio para maximizar las utilidades, y el camino que debe recorrer la gerencia al encarar las responsabilidades siguientes:

Obtener tasas de rendimiento sobre el capital que interpreten las expectativas de los inversionistas.

Interrelacionar las funciones empresariales (compras, producción, distribución, finanzas y relaciones industriales) en pos de un objetivo común mediante la delegación de la autoridad y de las responsabilidades encomendadas.

Fijar políticas, examinar su cumplimiento y replantearlas cuando no se cumplan las metas que justificaron su implantación.

No pueden compartirse los conceptos quienes afirman que sus negocios marchan bien sin presupuestos. En realidad, ellos no notan que cualquier decisión tomada ha sido previamente meditada, discutida y analizada.

Es aquí donde, en efecto, utilizan los fundamentos del presupuesto, aunque no lo tengan implantado como sistema.

Contrario a lo anterior, otros afirman que “hacer gerencia es lograr objetivos por medio de otros”, y para ello se requiere:

Fijar planes generales de acción para el futuro. Pensar con creatividad. Vivir y pensar en función de cumplir y hacer cumplir los objetivos propuestos. Comparar resultados, hacer un análisis de variaciones y fijar soluciones adecuadas.

2.2.2. CONTROL

USUARIO, 04/11/15,

No le veo sentido a esta parte con respecto al lo que están hablando

El control es una función administrativa, cuyo objetivo principal es la vigilancia de la implantación de un plan y la toma de acciones correctivas conforme sea necesario, por lo general, según Kohler (2000:, p.49), considera que el control “es un proceso de la cual las actividades de una organización queda ajustada a un plan preconcebido de acción y el plan de ajusta a las actividades de la organización”. Añade Munich y Garcia (2000:, p.56) que el control “es una serie de procedimiento complicados que se utilizan, para lograr corregir defectos o desviaciones en la ejecución de planes, una vez que han sucedido”.

Al cotejar las opiniones de los autores, se demuestra las similitudes fundamentales en el propósito del control, como proceso encaminado a detectar errores o fallas y a ajustar el proceso de acuerdo con las correcciones a aplicar. Asimismo, se puede evidenciar aspectos diferentes sobre el enfoque de considerarlos por conformidad como un proceso, por cuanto otros lo consideran como un plan de acción; sin embargo en el fondo un plan implica una serie de procesos para llevarlo a cabo.

En resumen podemos decir que el control es una función administrativa la cual permite reducir como se está desarrollando la planificación, la organización, la dirección y sobre todo la supervisión de todo el proceso productivo de la organización o empresa, con el fin de corregir desviaciones que se pueden presentar en el mismo, para así poder alcanzar los objetivos planteado de manera eficaz y con mejor manera de la administración de los recursos.

2.2.1. TIPOS DEL CONTROL

Según Robbins y Col (2008), distingue tres tipos de control:

Control previo o preventivo: es aquel como su nombre lo indica previene futuros problemas, la clave de este tipo de control es tomar la mejor decisión administrativa antes de que surja el problema.

Control concurrente o concomitante: es aquel que tiene lugar mientras se desarrolla la actividad, es decir que la administración debe corregir de manera rápida el problema antes de que el mismo se vuela más costoso, la forma mas conocida de este control es la supervisión directa y corregir el problema a medida que se presenta.

USUARIO, 04/11/15,

Esta definición es horrible, por favor quítenla

USUARIO, 04/11/15,

Normas luz: si van a cortar y pegar, revisen las normas al menos

Control posterior o de retroalimentación: este control se basa en la retroalimentación, tiene lugar después que ocurren los hechos, la desventaja de este control es que cuando la administración reciba la información ya el daño esta echo.

2.2.2.2. HERRAMIENTAS DEL CONTROL

2.2.2.2.1. PRESUPUESTOS

Según Burbano (2005) un presupuesto es una evaluación proyectada, de manera ordenada, de las condiciones de acción y de las consecuencias a obtener por un organismo en un periodo determinado. Además podemos decir que el presupuesto es una expresión cuantitativa consecuente de los objetivos y metas que se propone alcanzar la administración de una organización en un periodo o tiempo determinado, con la ayuda de las estrategias claves y necesarias para lograrlos.

Por otra parte Muñoz Amato (1999) plantea que es un plan de acción referido en métodos financieros. Que está vinculado a la toma de decisiones que van a determinar los proyectos o propósitos de una empresa y los medios para alcanzarlos, en el cual se incluye las habilidades de los recursos materiales y humanos, las formas de organización, los métodos de trabajo y las medidas de tiempo, cantidad y calidad.

Pérez (2000) soporta que un presupuesto es un plan minucioso en el que está conformado explícitas tanto las previsiones de ingresos como las necesidades de adquisición y consumo de recursos materiales y financieros para un determinado período de tiempo. Para Welsch y col. (2005) indica el presupuesto es un método sistemático y formalizado para lograr las responsabilidades directivas de planificación, coordinación y control. Por último, Allen y Rachlin (2001) asegura que el presupuesto es la consecuencia de un proceso gerencial que consiste en establecer objetivos, estrategias y elaboración de planes que forman parte del proceso de administración.

De esta forma los autores anteriores nos permiten afirmar que un presupuesto es un plan que nos ayuda a controlar los ingresos y gastos de una organización para así poder alcanzar sus metas y objetivos en un período determinado de tiempo. En este orden de ideas se puede decir que el presupuesto es un método sistemático y formalizado para definir responsabilidades directivas de planificación (objetivos, metas, desarrollo de planes de utilidades, entre otras), coordinación, control.

Por lo antes expuesto, el presupuesto es uno de los elementos que permiten mantener el plan de operaciones, dentro de los parámetros establecidos por la empresa, cotejando los resultados reales frente a los presupuestados y determinando las en un periodo especifico, y aplicando los cambios o correcciones necesarias. En este orden de ideas las organizaciones con el fin de que puedan aprovechar mejor sus recursos y logro de sus metas, debe elaborar un presupuesto que les permita determinar cuáles son sus áreas fuertes y débiles, para poder controlar mejor sus recursos y la asignación de estos.

2.2.2.2.2. PRINCIPIOS DE LOS PRESUPUESTOS

En las organizaciones se deben planear tanto los ingresos como los egresos, es por ello la importancia de los presupuestos, según Cárdena y Nápoles (2002:6), se refiere:

De formulación: de acuerdo a las actividades o giros de la organización, sus partes deben dividirse en grupos, según las responsabilidades que existan en la organización, con el objetivo de que cada área de responsabilidad este controlado por un presupuesto específico.

De presentación: debe ser congruente con las normas y principios contables y hacer referencia al periodo, mercado, oferta y ciclo económico.

De aplicación: aun cuando las variaciones del mercado sean, mayores, los presupuestos deben aplicarse con criterio de elasticidad, por lo consiguiente, deben generar, cambios cuando está presente situaciones que verdaderamente alteren las estructuras de toda o parte de la organización.

Para el autor Burbano (2005 p.11), afirma que las características del presupuesto son: Es expresión cuantitativa por que los objetos deben ser medidos y su trayectoria

demanda la destinación de recursos durante un periodo fijado.

Es formal porque exige la aceptación de quienes están frente a la organización.

Organiza, ejecuta y controla para que todos los planes se desarrollen de acuerdo a los procedimientos de oficina y técnicas especiales para formular el presupuesto.

Dentro de este orden de ideas podemos decir que según los autores Burbano (2005) y Cardenas y Napoles (2002), se establece que existe coincidencia en lo antes expuesto ya que todo presupuesto debe estar regido por normas y principios contables con el cuidado de criterios para su elaboración, cabe destacar que estas características permiten a la administración conocer el desempeño de la empresa por medio de la comparación de hechos de cifras reales con lo presupuestado para así poder tomar medidas que permitan corregir cualquier estimación.

2.2.2.2.3. CLASIFICACION DE PRESUPUESTOS.

De acuerdo con Burbano (2005; 20) los tipos de presupuestos pueden enumerar desde varios puntos de vista, de acuerdo a la necesidad de cada organización.

Según el sector donde se utilicen puede ser presupuestos privados, estos son los que utilizan las organizaciones particulares como base en la planificación de las actividades empresariales.

Presupuestos públicos, es aquel que cuantifica los recursos que requieren la organización para su operación normal como lo son los gastos de funcionamiento la inversión del proyecto, la realización de obras de interés social y la amortización de compromisos ante la banca internacional.

Según el campo de aplicabilidad estos puede ser, presupuesto financiero en él se incluye en cálculo de partidas que inciden fundamentalmente en los estados financieros de la organización en este campo también se encuentran el Presupuesto operacional en el cual está conformado por todas las actividades de un periodo de producción entre estos están incluidos los presupuestos de ventas, producción, compras, materia prima, mano de obra y gastos operacionales.

Según el periodo que cubran pueden clasificarse en corto plazo este tiene un ciclo operacional de un año, y en largo plazo en este se estima un ciclo operacional mayor de un año dependiendo de los planes de desarrollo de cada organización.

Según su flexibilidad nos podemos encontrar con presupuestos rígidos, estáticos, fijos o asignados por lo general para un solo nivel de actividad que no permiten los ajustes necesarios requeridos por las variaciones que sucedan generalmente son los utilizados en el sector público, los presupuestos flexibles o variables se realizan para las diferentes actividades de las organización y se pueden ajustar en cualquier momento muestran los ingresos, costos y gastos de las operaciones y tiene amplio campo en la presupuestación e inciden en los costos, gastos indirectos de fabricación, gastos administrativos y de ventas.

Así mismo del Río (2000:17) plantea que es común encontrar la existencia de denominadores de presupuesto, en realidad existen distintas forma de llamarlo que obedece tan solo a una particularidad del mismo.

a) Por su contenido.

Principales: Son un género de síntesis, en el que se muestran los elementos medulares, en todos los presupuestos de la entidad.

Auxiliares: Muestra en forma analítica, las operaciones estimadas por cada uno de los departamentos que integran la empresa.

b) Por su forma.

Flexible: son los que razonan previamente, los cambios o variaciones que pueden ocurrir y permiten cierta elasticidad, por posibles fluctuaciones propias, lógicas o necesarias.

Fijos: son invariables durante la vigencia del periodo presupuestado.

c) Por su duración

Cortos: los que abarcan un año o menos.

Largos: Los que abarcan más de un año.

d) Por técnica de valuación.

Estimados: se fórmulas sobre bases empíricas, sobre experiencias anteriores.

Estándar: por ser formulado por una base casi científica, eliminan un porcentaje muy elevado de error.

e) Por su reflejo de los estados financieros.

De posición financiera: muestra la posición estática de la empresa que tendría en el futuro, en caso que se cumpliera las previsiones.

De resultado: muestra las posibles utilidades o pérdidas a obtener en un periodo futuro.

f) Por la finalidad que pretende

De promoción; se presenta de forma de proyecto financiero y de expansión, para su realización es necesario estimar los ingresos y los egresos que tenga que realizarse dentro del periodo presupuestado.

De aplicación; se elaboran para la solicitud de crédito.

De fusión: se emplea para determinar anticipadamente, las operaciones que haya de resultar de un conjunto de entidades filiales.

Por áreas o niveles de responsabilidad: de los encargados de las áreas de niveles, en que se divide la organización.

g) De trabajo

Es el presupuesto común, utilizado por cualquier empresa, mostrando las operaciones estimadas por cada departamento.

Podemos mencionar que los autores citados anteriormente Concuerdan con las ideas presentadas, sin embargo, es de resaltar que cada presupuesto tiene su propia peculiaridad, que va a depender de tipo de organización sin bien es cierto el principal elemento de importancia que las empresas deben considerar es de realizar estimaciones en sus operaciones

2.2.2.3. PROCESO PRESUPUESTARIO

En la preparación de todo presupuesto existen criterios, cifras y etapas que permitan a la empresa lograr tener una mayor eficiencia del control de los recursos económicos. Para Burbano (2005), quien lo defines en cinco etapas, las cuales son; pre-iniciación, elaboración, ejecución, control y evaluación. Según Del Rio González (2000), son siete etapas que deben practicar con el progreso del presupuesto, lo que nombran previsión, planeación, formulación, aprobación, ejecución, coordinación, control y evaluación. Es decir, este autor separa la pre iniciación en dos procesos (previsión y planeación), separa la elaboración (formulación y aprobación), añade la coordinación como una etapa, aunque en realidad es un elemento transversal a lo largo de todo el proceso presupuestario y consolidad el control y la evaluación en una sola etapa.

Como se observa en la diferentes etapas del progreso de un presupuesto los cuales reciben distintos nombre, según el punto de vista de cada autor, pero todas con llevan a una sola finalidad la de contar con un procedimiento organizado y sistemático al momento del proceso presupuestario.

Para el efecto de Burbano (2005, p.44) destaca los aspecto más importante de cada etapa.

2.2.2.3.1. PREINICIACION en esta etapa se evalúan los resultados obtenidos en vigencias anteriores, también examinan las tendencias de los principales indicadores empleados para estimar la gestión gerencial entre estas se encuentran ventas, costos, precios de las acciones en el mercado, márgenes de utilidad, rentabilidad, participación en el mercado entre otros, también se efectúan la evaluación de los factores ambientales no controlados por la dirección y se estudia el comportamiento de la

empresa. Este diagnóstico ayudará a sentar los fundamentos del planteamiento estratégico y táctico para la toma de decisiones.

2.2.2.3.2. ELABORACION con base a los planes aprobado para cada nivel funcional por parte de la gerencia, se ingresa en la etapa durante la cual los mismos adquieren dimensiones monetarias en términos presupuestales, se procede según los términos:

En el campo de las ventas, su valor dependerá de las perspectivas de los volúmenes a comercializar previstos y de los precios.

En el frente productivo se programan las cantidades a fabricar, es decir, prestación del servicios según los estimado de ventas y las políticas sobre inventarios

Con base a los programas de producción y en las políticas que regula los niveles de inventarios en la materia prima, insumos se calculan las compras en términos monetarios.

Con base en el requerimiento del personal planteado por cada jefatura, según los criterios de la remuneración al igual que las disposiciones gubernamentales los cuales gravitan sobre ella, la jefatura debe preparar el presupuesto de las nóminas en todos los términos administrativos y operativos.

Los proyectos especiales demandaran un tratamiento especial relacionado con la cuantificación de los recursos, en efecto de las exigencias financieras pertinentes a los estudios de factibilidad o de ejecución de los proyectos pueden recaer en unas instancia a la que se le asigne liderazgo, en la oficina de planeación cuando es parte de la estructura.

Es competencia de los encargados de la función presupuestal recopilar la información de la operación normal de los programas de los programas que ameriten inversiones adicionales. El presupuesto consolidado se remitirá a la gerencia con los comentarios y recomendaciones pertinentes se procederá a ajustarlo, publicarlo al igual que difundirlo.

2.2.2.3.3. EJECUCION en el proceso administrativo la ejecución se relaciona “puesta en marcha de los planes” y con el consecuente interés de alcanzar los objetivos trazados, con el comité de presupuesto como principal impulsor debido a que si sus miembros no escatiman en esfuerzos cuando se buscan empleos eficientes de los recursos físicos, financieros y humanos colocados a su disposición es factible el cumplimiento cabal de las metas propuestas.

2.2.2.3.4. CONTROL si el presupuesto es una especie de pirámide para medir la ejecución de todas o cada una de las actividades empresariales, puede afirmarse que su participación seria parcial al no incorporar esta etapa en la cual es viable determinar hasta qué punto puede marchar la empresa con el presupuesto como patrón de medida.

Las actividades más importantes para realizar en esta etapa son: Prepara informes de ejecución al igual que acumulativas las cuales incorporen

comparaciones numéricas además de porcentuales de los reales. Analizar y explicar las razones de las desviaciones ocurridas. Implementar correctivos o modificar el presupuesto cuando sea necesario.

2.2.2.3.5. EVALUACION al terminar el periodo para el cual se realiza el presupuesto, se realiza un informe crítico de los resultados obtenidos que contendrán no solo las variaciones sino el comportamiento de todas y cada una de las funciones además de las actividades de la organización.

Será necesario examinar las fallas en cada una de las etapas iniciales al igual que reconocer los éxitos, en esta clase de acciones son importantes como plataforma para vencer la existencias al planteamiento materializado en presupuesto.

Con base en lo mencionado, en estas etapas se desarrollan varias ideas planteadas o desarrolladas por el autor Burbano (2005), en los cuales hacen énfasis en los aspectos que consideran los más sobresalientes e importantes de una de ellas.

2.2.2.4. SISTEMA PRESUPUESTARIO

2.2.2.4.1. Pronostico de ventas según Welsch y col (2000) en su libro “Presupuestos: planificación y control de utilidades” como la “proyección técnica de la demanda potencial de los clientes durante un horizonte de tiempo especificado y con suposiciones fundamentales específicas” un pronóstico se convierte en un plan de ventas cuando la administración incorpora en el juicios, estrategias planeadas, compromiso de recursos y la dedicación administrativa a las acciones agresivas para lograr las metas de ventas”.

2.2.2.4.2. Presupuesto de ventas Welsch (2000) lo nombra así que también conocido como plan de penetración de mercado, lo podemos definir como una estimación anticipada de los ingresos y egresos ocasionados por dicha actividad. Es la base de todo el programa presupuestal, ya que las ventas constituyen la principal fuente de fondos de una empresa esta debe soportar los costos y gastos de la organización.

2.2.2.4.3. Presupuesto de producción según Burbano y col. (2002) este presupuesto determina el nivel del inventario por producto de acuerdo al plan de ventas y las necesidades de rotación de inventarios, mide la necesidad de producción total y por producto, determina la complejidad y duración de los procesos de fabricación, revisa las condiciones de instalaciones de la fábrica, al elaborar el presupuesto de materia prima, mano de obra y gastos de fabricación al igual colabora con el presupuesto de inversiones (maquinarias, repuestos).

2.2.2.4.4. Presupuesto de consumo o también llamado presupuestos de materiales según Burbano y col. (2002) trata solamente de las cantidades de estos en unidades, y no en costo, de los materiales directos, el costo de los materiales indirectos debe incluirse en el presupuesto de carga fabril. Las cantidades de unidades de cada materia prima necesaria para cada producto terminado deben del estimado total del periodo de planificación, y especificarse por periodos intermedios; el patrón de los periodos intermedios debe seguir el utilizado en el presupuesto de ventas y el de producción.

2.2.2.4.5. Presupuesto de compras según Burbano y col. (2002) para poder determinar la cantidad de materiales se deben considerar unidades para determinar el número de materiales que se utilizaran a lo largo del ejercicio, para producir los volúmenes indicados por el presupuesto de elaboración, por cada tipo de producto. Una vez que se ha determinado la cantidad de materiales que se necesitan para la producción presupuestada, y basados en los inventarios finales adecuados, se estima el presupuesto de compras de la siguiente manera:

Producción + Inventario Final Deseable-Inventario Inicial= Compras (Unidades) X Costo De Cada Insumo

= Presupuesto De Compras Para Cada Material (Valores)La planificación de las compras de materiales puede proporcionar importantes ahorros en muchos negocios.

2.2.2.4.6. Presupuesto de mano de obra directa Welsch, (2004) hace referencia al presupuesto de mano de obra directa y la armonía de este con la estructura del plan

anual de utilidades este debe mostrar las horas planificadas de mano de obra directa y el costo por centro de responsabilidad y por producto. Se prefiere desarrollar un presupuesto separado para cada departamento y que comprenda dos subpresupuestos uno de horas y otro de los costos.

2.2.2.4.7. Presupuesto de gastos Del Rio (2002) la presupuestacion de estos está relacionada con rubros tales como: sueldos y salarios, comisiones, prestaciones sociales, aportes patronales, honorarios, servicios públicos y todos los demás relacionados con el área. Una vez calculado se incluye en forma general en los presupuestos de gastos de administración y ventas.

2.2.2.4.8. Presupuesto de costo de producción Ramírez (2005) hace una relación de los volúmenes establecidos de los inventarios iniciales y finales de productos terminados, al efectuar el presupuesto de producción en unidades; y una vez conocido el costo de los inventarios iniciales, se procederá a valorizar los inventarios finales de acuerdo con los valores que sirvieron como de base, para obtener el costo de producción, presupuestado.

2.2.2.4.9. Calculo de precio Del Rio (2002) a menudo las ventas se pronostican en número de unidades. Los precios se incorporan para que la administración sepa si las unidades calculadas o la cantidad de ventas del ejercicio presupuestado darán utilidades.La fuente principal de ingresos de una empresa, son las ventas, por lo cual se hace necesario presupuestar los precios a los cuales se espera vender los productos en el periodo, vamos a analizar la importancia de la presupuestacion de los precios de ventas.En la fijación de los precios de los productos se debe estudiar qué tipo de producto es: exclusivo, competido, reemplazable, de introducción, perecedero, entre otro. Bien es sabido que determinar precios en las etapas iniciales de introducción al mercado de un bien, presenta problemas difíciles en la proyección de la demanda potencial y en la estimación de la relación que debe existir entre el precio y las ventas. Se deben investigar las preferencias del consumidor, fijar escalas de precios económicamente atractivas y calcular las ventas resultantes en los diferentes precios alternativos. Determinar precios a productos en etapa de madurez, se necesita saber cuándo el producto se encuentra próximo a dicho ciclo. De cualquier manera, fijar precios a un producto conlleva a estudios de costos, rentabilidad, competitividad, entre otros.

Para la determinación de los precios de un producto existen muchas fórmulas matemáticas que tienen en cuenta principalmente la rentabilidad esperada con relación a la venta o al costo, o los márgenes de utilidad, bruto, operacional neto o de contribución.

2.2.2.4.10. Presupuesto de costo de venta el costo estándar de las ventas presupuestadas se obtiene mediante la multiplicación del pronóstico de las ventas y el costo estándar de ventas representa la utilidad bruta estándar. Esto se ajusta para tomar en cuenta las variaciones anticipadas de los costos estándar.

2.2.2.4.11. Presupuesto de caja Welsch, (2004) se dice que el presupuesto de caja consiste en las entradas y salidas de efectivo cuyos objetivos son:

Conocer los sobrantes o faltantes de dinero y tomar medidas para invertir adecuadamente los sobrantes y financiar los faltantes.

Identificar el comportamiento del flujo de dinero por entradas, salidas, inversión y financiación en periodos cortos y establecer un control permanente sobre dichos flujos.

Evaluar la razonabilidad de las políticas de cobro y de pago. Analizar si las inversiones en títulos valores y otros papeles negociables dan posibilidad

de conservar el poder adquisitivo del dinero y si hay sub o sobre inversión.

2.2.2.4.12. Estado de resultado proyectado Faga y Ramos (2006) mencionan que el presupuesto económico equivale al estado de resultado proyectado, es el resultante de la compilación de todos los datos contenidos en los presupuestos parciales que se han descrito hasta ahora. Este muestra la situación patrimonial de la empresa al final del periodo considerado.

3. EMPRESALa empresa xxx tiene tantos años, está organizada asi y asá, xxxxxxxxx3.1. VISION

Consolidarnos en el mercado regional y nacional como líderes en las líneas de productos de limpieza con la mayor demanda; ofreciéndoles a nuestros clientes productos de calidad y rentabilidad en el mercado.

3.2. MISION

Satisfacer las necesidades de nuestros clientes mediante la elaboración y comercialización de productos de limpieza de excelente calidad en la línea domestica; para cubrir las expectativas en lo que se refiere a productividad; y competencia, garantizando de esta manera el cumplimiento de los estándares requeridos por el mercado regional y nacional.

4. VARIABLE

La variable en estudio la constituye la gestión presupuestaria definida conceptualmente y operacionalmente como sigue.

4.1. DEFINICIÓN CONCEPTUAL

Burbano (2005:pag) define a la gestión presupuestaria como un esquema de tipo general y específico, que determina por anticipado, en términos monetarios y no monetarios el origen y la asignación de los recursos de la empresa para un periodo específico esta debe estar conformado por la comprobación y ejecución de un sistema de gestión presupuestario.

5.1.DEFINICIÓN OPERACIONAL

La gestión presupuestaria, puede definirse operacionalmente como al conjunto de procedimientos a través del cual se pueden medir cuantitativamente el desempeño de la organización, de manera que se esté cumpliendo con la misión, visión y objetivos propuestos por la organización. Anexo permite formular, definir, ejecutar, controlar y evaluar los presupuestos. Permite contar con un excelente sistema de control para lograr el mayor rendimiento de los recursos disponibles, con el menor esfuerzo posible y perfeccionar los procedimientos administrativos. Esto lograra prevenir a la empresa Faprolim, C.A. a adaptar su estructura de costo a precios de mercado en el menor tiempo posible y evitar riesgo de pérdidas en futuros escenarios.

5.2.MAPA DE VARIABLE

USUARIO, 04/11/15,

Esto no tiene nada que ver con la definición de burbano. La definición operacional es la conceptual aplicada a la empresa deonde están. Si quieren esto, busquen una definición que diga esto

USUARIO, 04/11/15,

Colocarla textual

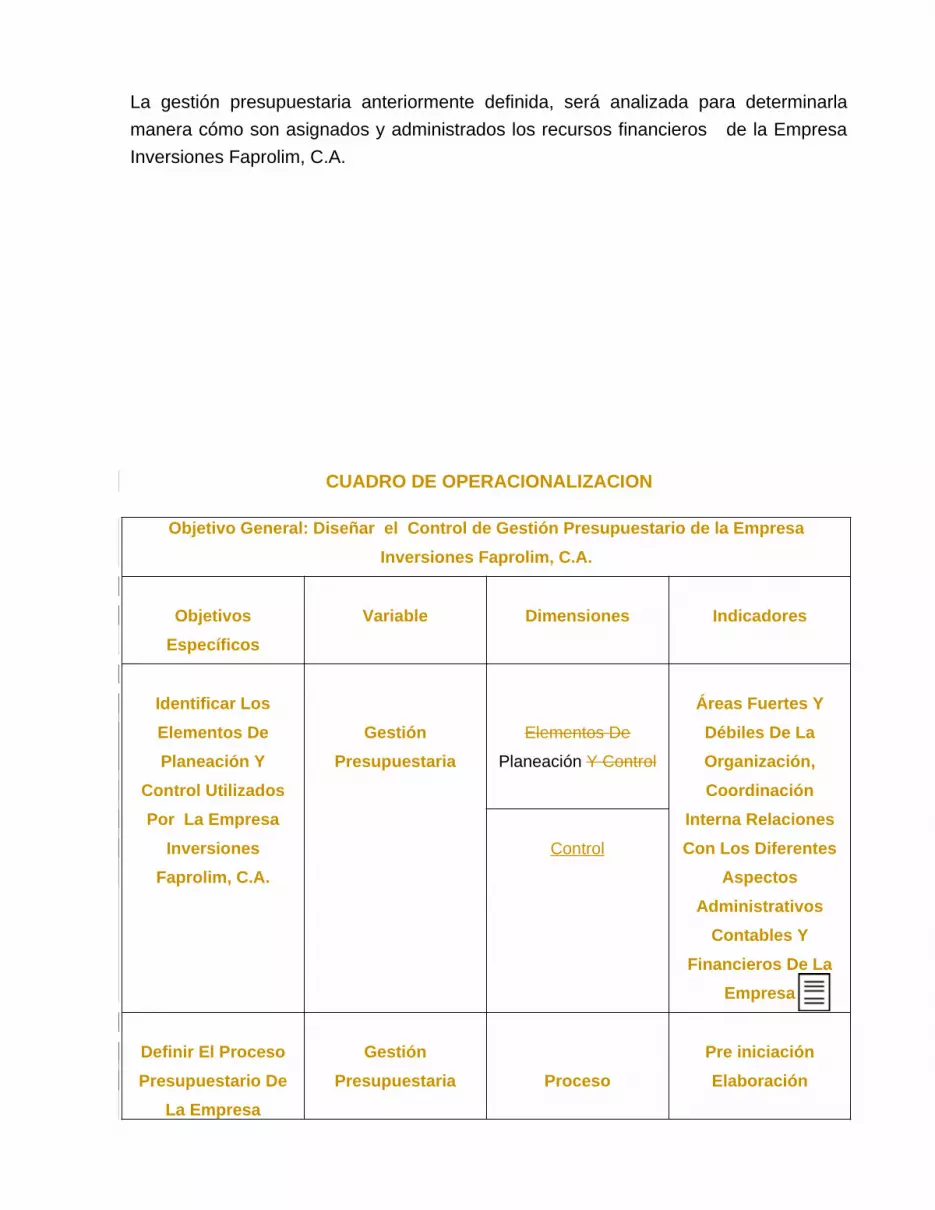

La gestión presupuestaria anteriormente definida, será analizada para determinarla manera cómo son asignados y administrados los recursos financieros de la Empresa Inversiones Faprolim, C.A.

CUADRO DE OPERACIONALIZACION

Objetivo General: Diseñar el Control de Gestión Presupuestario de la Empresa Inversiones Faprolim, C.A.

Objetivos Específicos

Variable Dimensiones Indicadores

Identificar Los Elementos De Planeación Y

Control Utilizados Por La Empresa

Inversiones Faprolim, C.A.

Gestión Presupuestaria

Elementos De

Planeación Y Control

Áreas Fuertes Y Débiles De La Organización, Coordinación

Interna Relaciones Con Los Diferentes

Aspectos Administrativos

Contables Y Financieros De La

Empresa

Control

Definir El Proceso Presupuestario De

La Empresa

Gestión Presupuestaria Proceso

Pre iniciaciónElaboración

USUARIO, 04/11/15,

Esto no esta desarrollado en el marco teorico. De planeación se desarrollo objetivos, metas y estrategias y de control los tipos, no se dijo nada de esto. Entiendan: a los indicadores se llegó a través de la teoría, se desagregó la planeación y se llegó a que sus elementos son tales, se desarrolló el control y se llegó a que su s lementos son cuales. No se sacan de la manga

Inversiones Faprolim, C.A.

Presupuestario EjecuciónControl

.Evaluación

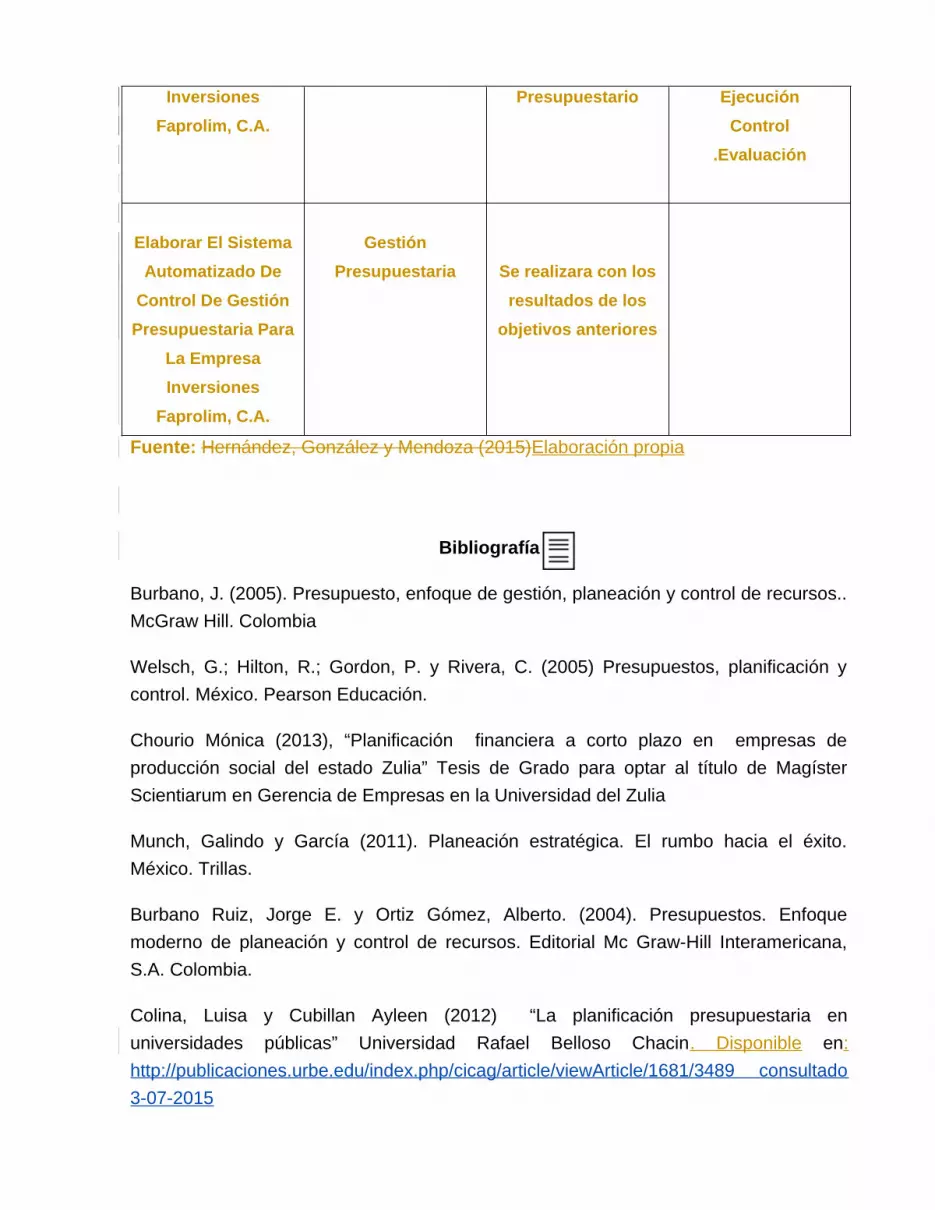

Elaborar El Sistema Automatizado De

Control De Gestión Presupuestaria Para

La Empresa Inversiones

Faprolim, C.A.

Gestión Presupuestaria Se realizara con los

resultados de los objetivos anteriores

Fuente: Hernández, González y Mendoza (2015)Elaboración propia

Bibliografía

Burbano, J. (2005). Presupuesto, enfoque de gestión, planeación y control de recursos.. McGraw Hill. Colombia

Welsch, G.; Hilton, R.; Gordon, P. y Rivera, C. (2005) Presupuestos, planificación y control. México. Pearson Educación.

Chourio Mónica (2013), “Planificación financiera a corto plazo en empresas de producción social del estado Zulia” Tesis de Grado para optar al título de Magíster Scientiarum en Gerencia de Empresas en la Universidad del Zulia

Munch, Galindo y García (2011). Planeación estratégica. El rumbo hacia el éxito. México. Trillas.

Burbano Ruiz, Jorge E. y Ortiz Gómez, Alberto. (2004). Presupuestos. Enfoque moderno de planeación y control de recursos. Editorial Mc Graw-Hill Interamericana, S.A. Colombia.

Colina, Luisa y Cubillan Ayleen (2012) “La planificación presupuestaria en universidades públicas” Universidad Rafael Belloso Chacin. Disponible en: http://publicaciones.urbe.edu/index.php/cicag/article/viewArticle/1681/3489 consultado 3-07-2015

Vera, Mary (2008) “Planificación financiera y acceso al financiamiento en pequeñas y medianas empresas manufactureras” Tesis doctoral en la Facultad de Ciencias Económicas de la Universidad del Zulia

García Johanna y Nahhasm María (2009) “La planificación operativa y financiera de la gestión administrativa de la fundación para el desarrollo social del estado Sucre (Fundesoes), Cumaná Estado Sucre” Tesis de Grado en la Universidad de Oriente ,Núcleo Sucre. Disponible en:

Universidad de Castilla – La Mancha (2011). IGEP Tema 2 - Conceptos de

Gestión Presupuestaria [en línea]. Castilla – La Mancha, España:http://www.dsi.uclm.es/. Recuperado el 19 de enero de 2011, de:http://www.dsi.uclm.es/asignaturas/51126/aapp/Tema20001.htm consultado el 4-07-2015

Del Río González, Cristóbal. (2000).Técnicas Presupuestal. Universidad Nacional Autónoma de México. Facultad de Comercio y Administración

Mallo, C y Merlo, J (2003). Control de Gestión. España: Editorial Limusa.Colombia

![[6277 - 16393]Modelo Template Estudo de Caso revisado-final(1)](https://static.documents.pub/doc/80x56/63186b8abc8291e22e0ea73e/6277-16393modelo-template-estudo-de-caso-revisado-final1.jpg)