2013 FRANKFURT

MOTOR SHOW OICA PRESS

CONFERENCE

Patrick BLAIN – President September 11, 2013

September 11, 2013 1

I. Vehicles in use (2011) II. Motorization rate (2011/2005) III. Production (H1 2013/H1 2005) IV. New vehicle sales (H1 2013/H1 2012)

OICA statistics

All data are “all vehicle”: PC, LCV, HCV, BUS

2 September 11, 2013

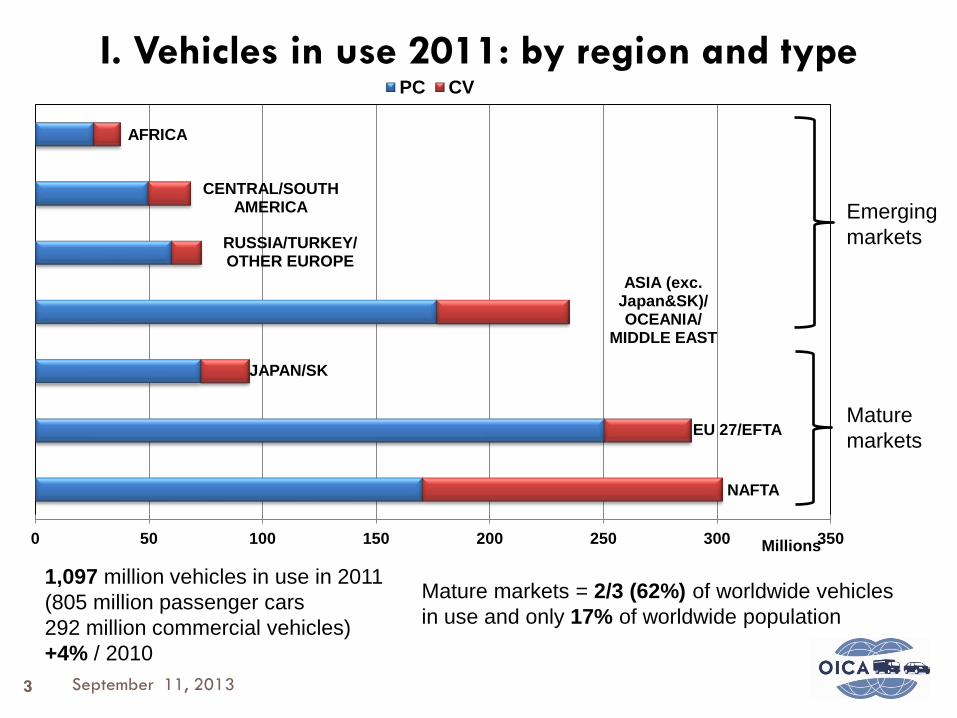

NAFTA

EU 27/EFTA

JAPAN/SK

ASIA (exc. Japan&SK)/ OCEANIA/

MIDDLE EAST

RUSSIA/TURKEY/ OTHER EUROPE

CENTRAL/SOUTH AMERICA

AFRICA

0 50 100 150 200 250 300 350 Millions

PC CV

3

I. Vehicles in use 2011: by region and type

Emerging markets

Mature markets

1,097 million vehicles in use in 2011 (805 million passenger cars 292 million commercial vehicles) +4% / 2010

Mature markets = 2/3 (62%) of worldwide vehicles in use and only 17% of worldwide population

September 11, 2013

4

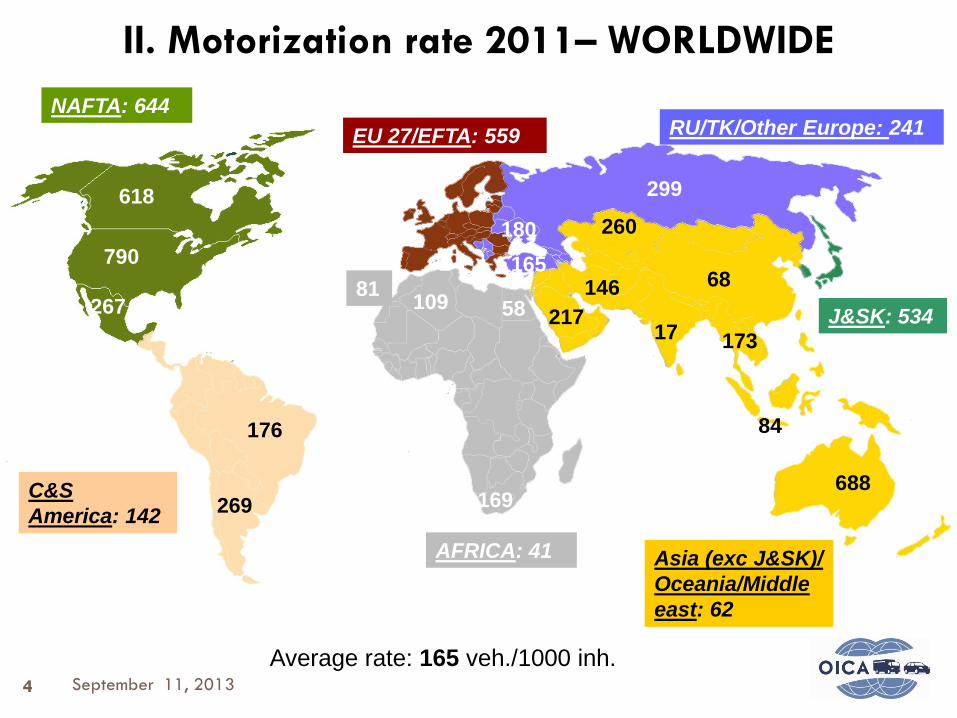

II. Motorization rate 2011– WORLDWIDE

594

693

551

525

567

342

418

Average rate: 165 veh./1000 inh.

790

618

267

176

269 169

109 58 81 68

17

84

688

146 217

260

173

299

165 180

NAFTA: 644

C&S America: 142

AFRICA: 41 Asia (exc J&SK)/ Oceania/Middle east: 62

J&SK: 534

RU/TK/Other Europe: 241 EU 27/EFTA: 559

September 11, 2013

5

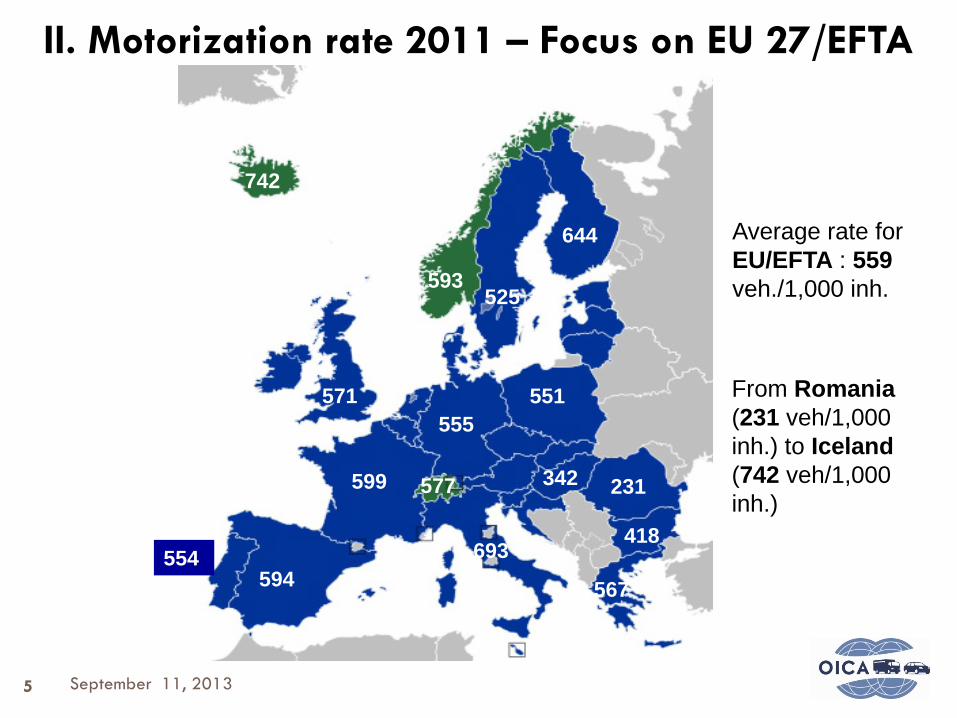

II. Motorization rate 2011 – Focus on EU 27/EFTA

599

594 554

571 555

693

551

525

644

567

231 342

418

Average rate for EU/EFTA : 559 veh./1,000 inh.

September 11, 2013

577

593

742

From Romania (231 veh/1,000 inh.) to Iceland (742 veh/1,000 inh.)

0

100

200

300

400

500

600

700

NAFTA EU 27/EFTA JAPAN/SK RUSSIA TURKEY OTHER

EUROPE

CENTRAL SOUTH

AMERICA

ASIA (exc. Japan&SK) OCEANIA

MIDDLE EAST

AFRICA

nb o

f veh

icle

s pe

r 100

0 in

habi

tant

s

2005 2011

6

+2%

+5% +2%

+35%

+36%

+68% +23%

Motorization rate by region 2011/2005

September 11, 2013

2005: 144 veh./1000 inh 2011: 165 veh./1000 inh. + 15%

EU 27

JAPAN/SK

RUSSIA /TURKEY /OTHER EUROPE

ASIA(exc J&SK) OCEANIA/

MIDDLE EAST

NAFTA

CENTRAL/SOUTH AMERICA

AFRICA

0

5

10

15

20

25

30

35

40

45

50

H1 2005 H1 2006 H1 2007 H1 2008 H1 2009 H1 2010 H1 2011 H1 2012 H1 2013

Mill

ions

7

III. Production: Evolution by region H1 2013/2005

8,3

7

1,8

15,7

8,4

2,3 0,3

Production volume increases / 2010

Production volume decreases / 2010

H1 2013 : 43.7 million vehicles H1 2013/2012 : +1.8% September 11, 2013

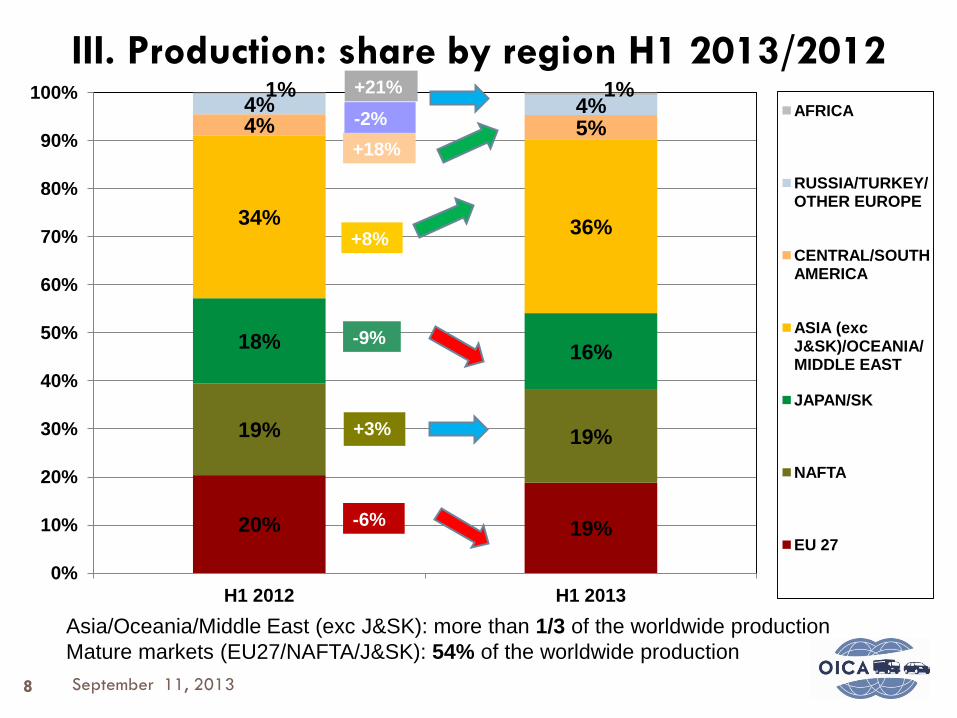

20% 19%

19% 19%

18% 16%

34% 36%

4% 5% 4% 4%

1% 1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

H1 2012 H1 2013

AFRICA

RUSSIA/TURKEY/OTHER EUROPE

CENTRAL/SOUTH AMERICA

ASIA (exc J&SK)/OCEANIA/MIDDLE EAST

JAPAN/SK

NAFTA

EU 27

8

III. Production: share by region H1 2013/2012

+8%

-9%

-6%

+3%

+18% -2% +21%

Asia/Oceania/Middle East (exc J&SK): more than 1/3 of the worldwide production Mature markets (EU27/NAFTA/J&SK): 54% of the worldwide production September 11, 2013

0 2 4 6 8 10

CHINA USA

JAPAN GERMANY

SOUTH KOREA INDIA

BRAZIL MEXICO

THAILAND CANADA

SPAIN RUSSIA

FRANCE UNITED KINGDOM

TURKEY

Millions

9

III. Production: Top 15 countries – H1 2013

September 11, 2013

10

19% 17%

21% 22%

9% 8%

37% 39%

7% 7% 5% 5% 2% 2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

H1 2012 H1 2013

AFRICA

RUSSIA/TURKEY/OTHER EUROPE

CENTRAL/SOUTH AMERICA

ASIA (exc. Japan&SK) OCEANIA MIDDLE EAST JAPAN/SOUTH KOREA

NAFTA

EU 27/EFTA

+7%

+8%

-3% +6%

-6%

+7%

-7%

IV. New vehicle sales by region H1 2013/2012

H1 2013 : 42.6 million vehicles H1 2013/2012 : +2.8%

Asia/Oceania/Middle East (exc J&SK): 40% of worldwide sales Mature regions less than half (47%) of worldwide sales

September 11, 2013

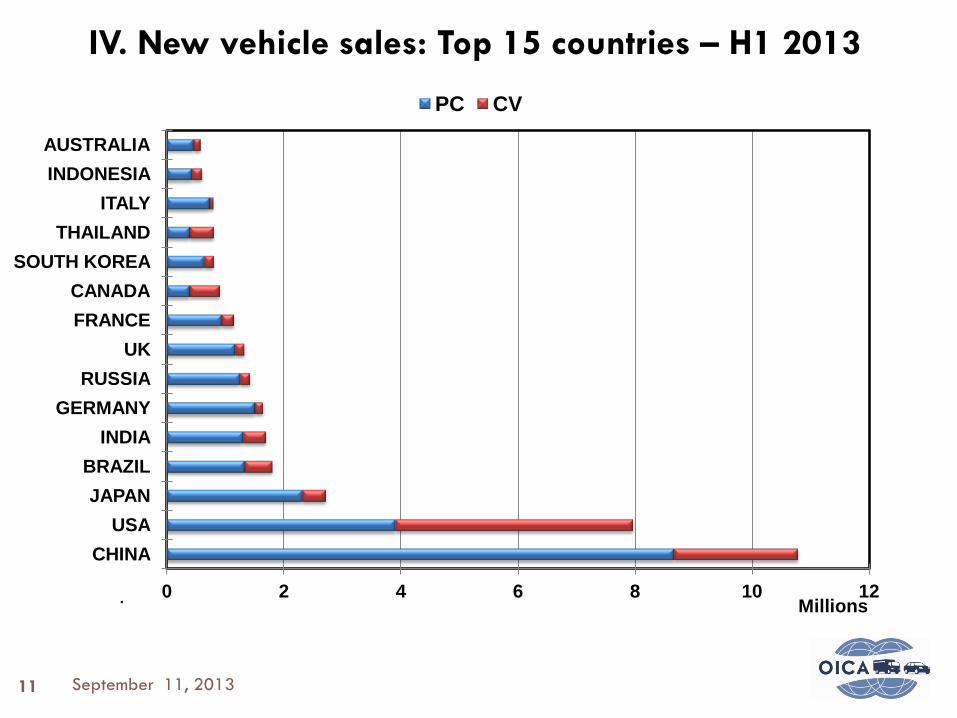

0 2 4 6 8 10 12

CHINA USA

JAPAN BRAZIL

INDIA GERMANY

RUSSIA UK

FRANCE CANADA

SOUTH KOREA THAILAND

ITALY INDONESIA AUSTRALIA

Millions

PC CV

11

IV. New vehicle sales: Top 15 countries – H1 2013

.

September 11, 2013

Thank you for your attention www.oica.net

12