ANALISIS EFEKTIVITAS KINERJA KEUANGAN PDAMDI PROVINSI LAMPUNG

(SKRIPSI)

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGIUNIVERSITAS LAMPUNG

FAKULTAS EKONOMI DAN BISNISJURUSAN AKUNTANSI

2017

OlehMUSRIAL DONI

ii

ABSTRACT

Analysis of Effectiveness of PDAM Financial Performancein Lampung Province

byMusrial Doni

The puspose to be achieved in this research was to determine the financialperformance at PDAM in Lampung Province, including sufficient criteriaaccordance with Decree of Minister of Home Affairs Number 47 Years 1999 andto determine the differences of PDAM financial performance in Lampung provincecompared with Decree of Minister of Home Affairs Number 47 Years 1999. Thedata used are secondary data from the PDAM financial statements in LampungProvince. The analytical tool used in this research is a financial ratio analysiscontinued with testing of One Independent Samples T Test. Based on the results ofthe research can be concluded that the results of the final assessment of PDAMfinancial performance analysis in Lampung Province based on Decree of Ministerof Home Affairs Number 47 Years 1999 which viewed from the financial aspect,the value of an average of 22.25 is the sufficient criteria, which means enough tofulfill the service performance which is expected as regulated in the Decree of theMinister of Home Affairs Number 47 years 1999 on Guidelines for PerformanceAssessment of PDAMs, and so it can be concluded that the research hypothesis isaccepted. Obtained value t of -9.039 and a significance level of p = 0.000, theseresults indicates that p <0.05, means that there are differences of PDAM financialperformance in Lampung Province compared to standard with Decree of theMinister of Home Affairs Number 47 years 1999, so the hypothesis can beaccepted or in other words there are differences in PDAM financial performancein Lampung Province compared to standard of Decree of the Minister of HomeAffairs Number 47 years 1999.

Keywords : Financial Aspect, Financial Performance, PDAM Performance

iii

ABSTRAK

Analisis Efektivitas Kinerja Keuangan PDAMdi Provinsi Lampung

OlehMusrial Doni

Tujuan yang hendak dicapai dalam penulisan ini adalah untuk mengetahuikinerja keuangan pada PDAM di Provinsi Lampung termasuk kriteria cukup sesuaidengan Kepmendagri Nomor 47 Tahun 1999 dan untuk mengetahui perbedaankinerja keuangan PDAM di Provinsi Lampung dibandingkan dengan standarKepmendagri Nomor 47 Tahun 1999. Jenis data yang digunakan adalah datasekunder berupa laporan keuangan PDAM di Provinsi Lampung. Alat analisisyang digunakan dalam penelitian ini berupa analisis rasio keuangan dilanjutkandengan pengujian Independent One Samples T Test. Berdasarkan hasil penelitiandapat disimpulkan bahwa hasil penilaian akhir analisis kinerja keuangan PDAM diProvinsi Lampung berdasarkan Kepmendagri Nomor 47 Tahun 1999 yang ditinjaudari aspek keuangan, diperoleh nilai rata-rata sebesar 22,25 berada pada kriteriacukup, yang artinya cukup untuk memenuhi pada kinerja pelayanan yangdiharapkan sebagaimana diatur dalam Keputusan Menteri Dalam Negeri Nomor 47Tahun 1999 tentang Pedoman Penilaian Kinerja PDAM, sehingga dengandemikian dapat disimpulkan bahwa hipotesis penelitian diterima. Diperoleh nilai tsebesar -9,039 dan taraf signifikansi p = 0,000, hasil ini menunjukkan bahwa p <0,05, berarti terdapat perbedaan kinerja keuangan PDAM di Provinsi Lampungdibandingkan dengan standar Kepmendagri Nomor 47 Tahun 1999, sehinggahipotesis dapat diterima atau dengan kata lain terdapat perbedaan kinerja keuanganPDAM di Provinsi Lampung dibandingkan dengan standar Kepmendagri Nomor47 Tahun 1999.

Kata Kunci: Aspek Keuangan, Kinerja Keuangan, Kinerja PDAM

iv

ANALISIS EFEKTIVITAS KINERJA KEUANGAN PDAMDI PROVINSI LAMPUNG

SkripsiSebagai Salah Satu Syarat Untuk Mencapai Gelar

SARJANA EKONOMI

PadaJurusan Akuntansi

Fakultas Ekonomi dan BisnisUniversitas Lampung

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGIUNIVERSITAS LAMPUNG

FAKULTAS EKONOMI DAN BISNISJURUSAN AKUNTANSI

2017

OlehMusrial Doni

viii

RIWAYAT HIDUP

Musrial Doni, lahir di Cubadak pada tanggal 12 Agustus 1989

dari pasangan Bapak Yuliasril, dan Ibu Wasnida, S.Ag.,

merupakan anak ketiga dari empat bersaudara. Penulis

menempuh pendidikan dasar di SD Negeri 31 Batu Basurek pada

tahun 1996 dan lulus pada tahun 2002. Kemudian, penulis melanjutkan ke jenjang

pendidikan menengah pertama di MTs.N Lubuk Sikaping yang diselesaikan pada

tahun 2005, lalu dilanjutkan ke jenjang pendidikan menengah atas di SMA

Negeri 1 Lubuk Sikaping hingga lulus pada tahun 2008. Penulis melanjutkan

pendidikan Diploma III Spesialisasi Administrasi Perpajakan di Sekolah Tinggi

Akuntansi Negara yang diselesaikan pada tahun 2011. Pada tahun 2012 penulis

memulai karir sebagai Auditor Pelaksana pada Perwakilan Badan Pengawasan

Keuangan dan Pembangunan (BPKP) Provinsi Sulawesi Tenggara, sampai

akhirnya pada tahun 2015 memperoleh kesempatan melanjutkan pendidikan

sarjana di Jurusan Akuntansi Universitas Lampung melalui program

State Accountability Revitalization Project (STAR) yang diselenggarakan oleh

BPKP bekerjasama dengan Asian Development Bank (ADB).

ix

KATA PENGANTAR

Alhamdulillahi rabbil’alamin. Puji syukur penulis panjatkan kehadirat Allah

SWT, yang telah melimpahkan rahmat, dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi dengan judul “Analisis Efektivitas Kinerja Keuangan

PDAM di Provinsi Lampung”. Skripsi ini dibuat untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Lampung. Penulis menyadari dalam penyusunan skripsi ini

masih ditemukan banyak kekurangan, karenanya penulis terbuka terhadap berbagai

saran dan masukan guna perbaikan di masa depan. Akhir kata penulis berharap

skripsi ini dapat bermanfaat, baik bagi penulis pribadi maupun bagi pembaca.

Bandar Lampung, 29 September 2017

Musrial Doni

x

SANWACANA

Alhamdulillahi rabbil’alamin. Puji syukur penulis ucapkan kehadirat Allah

SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan penyusunan skripsi dengan judul “Analisis Efektivitas Kinerja

Keuangan PDAM di Provinsi Lampung”.

Penulis menyadari banyak pihak yang telah membantu dan memberi semangat,

dukungan, serta pemikiran, baik secara langsung maupun tidak langsung. Oleh

karena itu, dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Ibu dan Ayah penulis tercinta, yang telah merawat dan mencurahkan kasih

sayang kepada penulis sejak dilahirkan hingga saat ini, serta dengan penuh

kesabaran memberikan motivasi dan nasihat kepada penulis.

2. Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Lampung.

3. Dr. Farichah S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung dan selaku Dosen Penguji. Terima

kasih atas segala motivasi, bimbingan, dan masukan yang telah diberikan

selama proses penyusunan serta penyempurnaan skripsi.

4. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung. Terima kasih atas segala

motivasi, bimbingan, dan masukan yang telah diberikan selama masa

perkuliahan.

xi

5. Ibu Dewi Sukmasari, S.E., M.S.A., CA., Akt., Selaku Dosen Pembimbing

Akademik. Terima kasih atas segala motivasi, bimbingan, dan masukan yang

telah diberikan selama masa perkuliahan.

6. Bapak Dr. Tri Joko Prasetyo, S.E., M.Si., Akt., selaku Dosen Pembimbing I.

Terima kasih atas segala motivasi, bimbingan, dan masukan yang telah

diberikan selama proses penyusunan serta penyempurnaan skripsi.

7. Ibu Mega Metalia, S.E., M.Si., M.S.Ak., Akt., selaku Dosen Pembimbing II.

Terima kasih atas segala motivasi, bimbingan, dan masukan yang telah

diberikan selama proses penyusunan serta penyempurnaan skripsi.

8. Seluruh dosen, karyawan, dan civitas akademika di Fakultas Ekonomi dan

Bisnis Universitas Lampung. Terima kasih atas segala ilmu dan bantuan yang

diberikan selama masa perkuliahan.

9. Seluruh rekan-rekan STAR BPKP Batch 2 Universitas Lampung, terima kasih

atas kerjasama dan kekompakan selama dua tahun ini.

10. Seluruh pihak yang telah membantu penyelesaian penyusunan skripsi ini yang

tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa penelitian ini masih jauh dari kesempurnaan,

oleh karena itu segala bentuk saran, kritik dan masukan sangat diharapkan. Akhir

kata, semoga penelitian ini dapat bermanfaat bagi semua pihak.

Bandar Lampung, 29 September 2017

Penulis,

Musrial Doni

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................. i

ABSTRAK ................................................................................................. ii

HALAMAN PERSETUJUAN .................................................................. v

HALAMAN PENGESAHAN ................................................................... vi

LEMBAR PERNYATAAN ...................................................................... vii

RIWAYAT HIDUP ................................................................................... viii

KATA PENGANTAR .............................................................................. ix

SANWACANA ......................................................................................... x

DAFTAR ISI ............................................................................................. xii

DAFTAR TABEL ..................................................................................... xv

DAFTAR GAMBAR ................................................................................ xvi

DAFTAR LAMPIRAN ............................................................................. xvii

I. PENDAHULUAN .............................................................................. 1

1.1 Latar Belakang ............................................................................. 1

1.2 Perumusan Masalah ..................................................................... 5

1.3 Tujuan Penelitian ......................................................................... 6

1.4 Manfaat Penelitian ....................................................................... 6

II. TINJAUAN PUSTAKA ..................................................................... 7

2.1 LandasanTeori.............................................................................. 7

2.1.1 Teori Tata Kelola Perusahaan yang Baik ............................ 7

2.1.2 Teori Keagenan ................................................................... 10

2.1.3 Teori Barang Publik ............................................................ 12

2.1.4 Teori Regulasi ..................................................................... 14

2.1.5 Laporan Keuangan .............................................................. 15

2.1.5.1 Pengertian Laporan Keuangan ................................. 15

2.1.5.2 Tujuan Laporan Keuangan ....................................... 17

xiii

2.1.6.1 Pengertian Kinerja ................................................... 20

2.1.6.2 Pengertian Kinerja Keuangan .................................. 21

2.1.6.3 Tujuan Pengukuran Kinerja Keuangan .................... 22

2.1.7 Rasio Keuangan .................................................................. 23

2.1.7.1 Pengertian Rasio Keuangan ..................................... 23

2.1.7.2 Manfat Analisis Rasio Keuangan ............................ 23

2.1.7.3 Jenis-Jenis Rasio Keuangan ..................................... 24

2.1.7 Kriteria Kinerja Menurut Kepmendagri Nomor 47

Tahun 1999 ......................................................................... 27

2.2 PenelitianTerdahulu .................................................................... 30

2.3 Kerangka Pemikiran .................................................................... 31

2.4 Hipotesis ..................................................................................... 32

III. METODE PENELITIAN ................................................................... 33

3.1 Jenis Data ..................................................................................... 33

3.2 Desain Penelitian ......................................................................... 33

3.3 Teknik Pengumpulan Data .......................................................... 33

3.4 Definisi Operasional .................................................................... 34

3.5 Metode Analisis ........................................................................... 34

3.5.1 Analsis Rasio Keuangan .................................................... 34

3.5.2 Uji Normalitas ................................................................... 38

3.5.3 Alat Uji Hipotesis .............................................................. 38

IV. HASIL PENELITIAN DAN PEMBAHASAN ................................. 40

4.1 Deskripsi Data ............................................................................. 40

4.2 Statistik Deskriptif ........................................................................ 41

4.3 Analisis Laporan Keuangan PDAM di Provinsi Lampung ......... 41

4.4 Uji Normalitas ............................................................................. 50

4.5 Uji Beda ....................................................................................... 51

V. SIMPULAN DAN SARAN ............................................................... 53

5.1 Simpulan....................................................................................... 53

xiv

5.2 Keterbatasan Penelitian ............................................................... 53

5.3 Saran ............................................................................................ 54

DAFTAR PUSTAKA ............................................................................... 55

xv

DAFTAR TABEL

.............................................................................................................. Halaman

Tabel 2.1 Penelitian Terdahulu ............................................................... 31

Tabel 4.1 Nama Sampel .......................................................................... 40

Tabel 4.2 Hasil Statistik Data Penelitian ................................................ 41

Tabel 4.3 Penilaian Kinerja PDAM Kabupaten Pesawaran .................... 42

Tabel 4.4 Penilaian Kinerja PDAM Kabupaten Tanggamus .................. 43

Tabel 4.5 Penilaian Kinerja PDAM Kabupaten Lampung Barat ............ 43

Tabel 4.6 Penilaian Kinerja PDAM Kabupaten Lampung Selatan ......... 44

Tabel 4.7 Penilaian Kinerja PDAM Kabupaten Lampung Timur ........... 45

Tabel 4.8 Penilaian Kinerja PDAM Kota Bandar Lampung ................... 46

Tabel 4.9 Penilaian Kinerja PDAM Kabupaten Tulang Bawang ........... 47

Tabel 4.10 Rekapitulasi Penilaian Kinerja PDAM di Provinsi Lampung . 48

Tabel 4.11 Hasil Uji Kolmogorov-Smirnov ............................................... 50

Tabel 4.12 Hasil Perhitungan Uji Beda ..................................................... 51

Tabel 4.13 Deskriptif Group Statistik ........................................................ 52

xvi

DAFTAR GAMBAR

.............................................................................................................. Halaman

Gambar 2.1. Penyediaan dan Pembiayaan Barang Publik yang Optomal .... 13

Gambar 2.2. Kerangka Penelitian ................................................................. 32

xvii

DAFTAR LAMPIRAN

Lampiran 1. Rekapitulasi Data Kinerja PDAM di Provinsi Lampung.Lampiran 2. Rekapitulasi Kriteria Kinerja PDAM di Provinsi Lampung.Lampiran 3. Penentuan Kriteria per AspekLampiran 4. Otput SPSS.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Air merupakan unsur utama bagi proses kehidupan di bumi ini, tidak akan ada

kehidupan tanpa ada air. Dalam kehidupan, air juga hal utama untuk budidaya

pertanian, industri, pembangkit listrik, transportasi, sanitasi kota dan sebagainya.

Semua orang berharap bahwa seharusnya air diperlakukan sebagai bahan yang

sangat bernilai, dimanfaatkan secara bijak dan dijaga terhadap pencemaran. Namun

pada kenyataannya air selalu dihamburkan, dicemari dan disia-siakan. Hampir

setengah penduduk dunia dan hampir seluruhnya di negara berkembang menderita

berbagai penyakit yang diakibatkan oleh kekurangan air, atau oleh air yang tercemar.

Kelangkaan air sungguh ironis dengan predikat bumi sebagai “Planet Air” lantaran

70% permukaan bumi tertutup air. Namun, sebagian besar air di bumi merupakan air

asin dan hanya sekitar 2,5% saja yang berupa air tawar. Itu pun tidak sampai 1% yang

bisa dikonsumsi, sedangkan sisanya merupakan air tanah yang dalam atau berupa es

di daerah Kutub.

Adanya keterbatasannya ini, sungguh keliru kalau orang mengeksploitasi air secara

berlebih. Mereka memanfaatkan air seolah-olah air berlimpah dan merupakan

“barang bebas”. Padahal semakin terbatas jumlahnya, berlakulah hukum ekonomi,

bahwa air merupakan benda ekonomis. Buktinya, kini orang rela bersusah-susah dan

mau membayar mahal untuk membeli air ketika terjadi krisis air.

2

Di Indonesia, pembentukan BUMD pada umumnya diberikan 2 tugas utama, yaitu

pelayanan masyarakat dan memperoleh keuntungan. Tugas pelayanan masyarakat

dimaksudkan untuk lebih menjamin tersedianya pelayanan tersebut dalam jumlah

yang cukup. Sementara itu, tugas kontribusi ke Anggaran Pendapatan dan Belanja

Daerah (APBD), kontribusi BUMD dalam APBD termasuk kategori Pendapatan Asli

Daerah (PAD) sebagai bagian laba perusahaan milik daerah atau bagian laba BUMD.

Tugas pertama sering dianggap menjadi penyebab terjadinya kerugian perusahaan,

karena lebih memperhatikan penyediaan jasa pelayanan dari pada memperoleh

keuntungan (Andries, 2011:4).

Pemerintah mendirikan PDAM bertujuan untuk menyediakan air bersih yang struktur

organisasinya berinduk pada pemerintah daerah. PDAM merupakan badan usaha

yang harus menjalankan dua fungsi sekaligus, yaitu sebagai social oriented dan profit

oriented. Social oriented adalah pelayanan yang baik terhadap masyarakat dalam

penyediaan air bersih, sedangkan profit oriented adalah tujuan untuk menghasilkan

laba sebagai dana untuk beroperasi dan sebagai sumber penerimaan daerah. Maka

sudah menjadi keharusan agar di dalamnya menjalankan kedua fungsi tersebut

(Widyanto, 2012 : 1).

Upaya menjalankan fungsi di atas, maka sangat dibutuhkan suatu kondisi perusahaan

yang sehat, baik dalam arti ekonomi maupun dalam arti sosial, sehat dalam arti

ekonomi dapat diukur kinerja ekonomi yang umumnya digunakan dalam menilai

kesehatan atau kinerja perusahaan, sedangkan sehat dalam arti sosial di ukur dari

tujuan perusahaan dalam kaitannya dengan pelayanan kepada masyarakat. Oleh

karena itu, PDAM Se Provinsi Lampung dituntut untuk dapat melakukan segala

3

upaya perbaikan dan penyempurnaan dalam meningkatkan kualitas pelayanan air

minum yang telah menjadi kebutuhan bagi masyarakat banyak, apalagi pada saat ini

PDAM dinilai masih rendah dalam cakupan pelayanan ini disebabkan keterbatasan

jaringan pipa distribusi air kepada masyarakat dan tenaga tehnik yang ada dilapangan

yang melayani penyambungan pelanggan serta kecepatan penanggulangan kebocoran

pipa air yang didistribusikan kepada masyarakat. Untuk itu dilakukan upaya

perbaikan dan penyempurnaan kualitas pelayanan air minum, ini diharapkan dapat

tercapainya PDAM dengan kinerja organisasi yang efektif dan efisien. Menghadapi

kondisi tersebut perlu dilakukan penilaian kinerja manajemen dengan penilaian

kinerja, maka manajemen dapat mengetahui, kualitas dan pelayanan air minum yang

telah diberikan kepada masyarakat (Andries, 2011:6).

Guna melakukan penilaian kinerja aspek keuangan PDAM di Provinsi Lampung

perlu dilakukannya analisis rasio keuangan terhadap laporan keuangan pada setiap

akhir tahun buku. Untuk mencapai nilai maksimum dan bobot kinerja dari indikator

aspek keuangannya dapat dilihat sesuai dengan Kepmendagri Nomor 47 Tahun 1999

Pasal 3 ayat (2) huruf a, ayat (3) huruf a, dan ayat (4) huruf a dan b, serta ayat (5)

huruf a. Tolok ukur tingkat keberhasilan PDAM di Provinsi Lampung dapat dilihat

pada Pasal 3 ayat (1), Kepmendagri Nomor 47 Tahun 1999. Salah satu alat yang

digunakan untuk menilai kinerja PDAM adalah Keputusan Menteri Dalam Negeri

Nomor 47 Tahun 1999 tentang Pedoman Penilaian Kinerja PDAM. Dalam keputusan

tersebut dinyatakan bahwa tujuan pendirian PDAM adalah untuk memenuhi

pelayanan dan kebutuhan akan air bersih bagi masyarakat serta sebagai salah satu

sumber PAD. Untuk mencapai tujuan di atas, maka penyelenggaraan, pengelolaan,

4

dan pembinaan terhadap PDAM harus berdasarkan kepada prinsip-prinsip dan asas

ekonomi perusahaan yang sehat.

Seperti pada umumnya masalah yang dihadapi PDAM di Provinsi Lampung adalah

tingginya utang, kebocoran jaringan air, ketidaksesuaian antara tarif dengan biaya

produksi, serta kualitas SDM oleh karena itu diperlukan pengelolaan yang optimal

dan akuntabel sehingga tetap dapat memaksimalkan pelayanan kepada masyarakat di

bidang air bersih bahkan air minum. Dari 10 PDAM yang ada (PDAM Way Rilau

Kota Bandar Lampung, PDAM Tirta Jasa Lampung Selatan, PDAM Limau Kunci

Lampung Barat, PDAM Way Agung Tanggamus, PDAM Way Guruh Lampung

Timur, PDAM Way Sekampung Pringsewu, PDAM Pesawaran, PDAM Way Bumi

Lampung Utara, PDAM Tulang Bawang, PDAM Way Irang Lampung Tengah),

hanya 8 PDAM yang beroperasi hingga sekarang, dua PDAM sudah tidak beroperasi

yaitu PDAM Way Irang, Lampung Tengah, dan PDAM Way Bumi, Lampung Utara

serta hanya dua PDAM yang telah diaudit oleh Kantor Akuntan Publik (KAP).

Ditinjau dari tingkat kesehatannya, terdapat satu PDAM yang dikategorikan sehat

yaitu PDAM Limau Kunci, Lampung Barat, selebihnya memiliki tingkat kesehatan

kurang sehat dan sakit.

Pasal 2 ayat (1) Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang

Pedoman Penilaian Kinerja PDAM menyatakan bahwa Badan Pengawas pada setiap

akhir tahun buku melakukan penilaian atas kinerja PDAM meliputi aspek keuangan,

aspek operasional dan aspek administrasi. Selanjutnya, pada ayat (2) bahwa hasil

penilaian atas prestasi kinerja PDAM sebagaimana dimaksud pada ayat (1) dijadikan

dasar dalam menentukan penggolongan tingkat keberhasilan PDAM.

5

Pasal 3 ayat (1) Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang

Pedoman Penilaian Kinerja PDAM mengatur tentang tingkat keberhasilan PDAM

dengan kriteria sebagai berikut:

a. Baik sekali, bila memperoleh nilai kinerja diatas 75;

b. Baik, bila memperoleh nilai kinerja diatas 60 sampai dengan 75;

c. Cukup, bila memperoleh nilai kinerja diatas 45 sampai dengan 60;

d. Kurang, bila memperoleh nilai kinerja diatas 30 sampai dengan 45;

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan 30.

Diharapkan dengan meningkatnya kinerja merupakan jaminan PDAM untuk mampu

melunasi hutang yang dimiliki tersebut. Aspek keuangan merupakan faktor penting

penunjang optimalnya pelayanan PDAM pada masyarakat, sehingga dianggap perlu

dilakukannya evaluasi kenerja keuangan guna mengetahui tingkat keberhasilan yang

telah dicapai dalam kurun waktu 5 tahun terakhir. Dengan dilakukan penilaian kinerja

ini, maka segala pengambilan keputusan dapat ditelaah apakah sudah dilakukan

secara tepat dan objektif. Hal ini, juga berguna untuk mengetahui dan mengevaluasi

pelaksanaan kinerja dan membandingkan dengan rencana kerja serta melakukan

tindakan untuk memperbaiki kinerja periode berikutnya.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut di atas, maka dapat dirumuskan masalah

dalam penelitian yaitu:

1. Apakah kinerja keuangan pada PDAM di Provinsi Lampung termasuk kriteria

cukup sesuai dengan Kepmendagri Nomor 47 Tahun 1999?

6

2. Apakah terdapat perbedaan kinerja keuangan PDAM di Provinsi Lampung

dibandingkan dengan standar Kepmendagri Nomor 47 Tahun 1999?

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai dalam rangka penulisan skripsi ini yaitu:

1. Untuk mengetahui kinerja keuangan pada PDAM di Provinsi Lampung termasuk

kriteria cukup sesuai dengan Kepmendagri Nomor 47 Tahun 1999.

2. Untuk mengetahui perbedaan kinerja keuangan PDAM di Provinsi Lampung

dibandingkan dengan standar Kepmendagri Nomor 47 Tahun 1999.

1.4 Manfaat Penelitian

Hasil analisis yang diperoleh dalam penelitian ini diharapkan dapat memberikan

manfaat untuk:

1. Manfaat teoritis. Penelitian ini diharapkan dapat memberikan kontribusi pada

pengembangan teori terutama yang berkaitan dengan Analisis Laporan Keuangan

dan Manajemen Keuangan dalam hubungannya dengan penilaian kinerja di

Perusahaan Daerah Air Minum pada umumnya.

2. Manfaat praktis. Penelitian in diharapkan dapat memberikan masukan dan bahan

kajian, khususnya bagi PDAM di Provinsi Lampung dalam menentukan kebijakan

teknis berkaitan dengan peningkatan kinerja keuangan dalam upaya memenuhi

kebutuhan air bersih pelanggan/masyarakat di Provinsi Lampung.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Tata Kelola Perusahaan Yang Baik (Good Corporate Covernance)

Pentingnya penerapan Good Corporate Governance telah menjadi perhatian bagi

dunia bisnis di setiap negara. Isu ini terus dikaji oleh pelaku bisnis, akademis,

pembuat kebajikan dan lain sebagainya. Pemahaman tentang praktik Corporate

Governance terus berevolusi dari waktu ke waktu. Praktik corporate governance

yang baik dapat membantu menghindari benturan kepentingan antara prinsipal dan

agen. Perusahaan yang menerapkan good corporate governance dengan baik akan

dapat meningkatkan nilai perusahaan yang pada akhirnya dapat memperbaiki kinerja

perusahaan.

Istilah Corporate Governance itu sendiri untuk pertama kali diperkenalkan oleh

Cadbury Committee di tahun 1992 yang menggunakan istilah tersebut dalam laporan

mereka yang kemudian dikenal sebagai Cadbury Report. Laporan ini dipandang

sebagai titik balik (turning point) yang sangat menentukan bagi praktik Corporate

Governance di seluruh dunia. Corporate Governance merupakan salah satu elemen

kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan

antara manajemen perusahaan, dewan direksi, para pemegang saham dan stakeholder

lainnya.

Komite Cadbury (1992) mendefinisikan Corporate Governance yang diterjemahkan

oleh jager Nyoman:12 (2003) sebagai sistem yang mengarahkan dan mengendalikan

8

perusahaan dengan tujuan agar mencapai keseimbangan antara kekuatan kewenangan

yang diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan

pertanggungjawaban kepada stakeholder. Hal ini berkaitan dengan peraturan

kewenangan pemilik, direktur, manajer, pemegang saham, dan sebagainya.

Organization for Economic Co-operation and Development (OECD) (2004) yang

diterjemahkan oleh Indra Surya dan Ivan Yustiavandana (2006) mendefinisikan

Corporate Governance adalah sebagai sekumpulan hubungan antara pihak

manajemen perusahaan, dewan, pemegang saham, dan pihak lain yang mempunyai

kepentingan dengan perusahaan. Corporate Governance juga mensyaratkan adanya

struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate

Governance yang baik dapat memberikan rangsangan bagi dewan dan manajemen

untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang

saham harus mengfasilitasi pengawasan yang efektif sehingga mendorong perusahaan

menggunakan sumber daya yang lebih efisien.

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG) yang

kemudian, corporate governance adalah suatu proses dan struktur yang digunakan

oleh organ perusahaan guna memberikan nilai tambah pada perusahaan secara

berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap

memperhatikan kepentingan stakeholder lainnya berlandaskan peraturan perundangan

dan norma yang berlaku. Peraturan Menteri BUMN Nomor Per-01/MBU/2011

mendefinisikan good corporate governance adalah prinsip-prinsip yang mendasari

suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan

perundang-undangan dan etika berusaha. Penerapan corporate governance yang baik

dapat menjamin transparansi, akuntabilitas, independensi, dan keadilan. Berikut

9

prinsip-prinsip good corporate governance berdasarkan Peraturan Menteri BUMN

Nomor Per-01/MBU/2011:

a. Transparansi (transparency), yaitu keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi

material dan relevan mengenai perusahaan.

b. Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara

efektif.

c. Pertanggungjawaban (responsibility), yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip

korporasi yang sehat.

d. Kemandirian (independency), yaitu keadaan di mana perusahaan dikelola secara

professional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak

manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-

prinsip korporasi yang sehat.

e. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak

pemangku kepentingan (stakeholders) yang timbul berdasarkan perjanjian dan

peraturan perundang-undangan.

Berikut beberapa tujuan dari penerapan prinsip-prinsip good corporate governance

berdasarkan Peraturan Menteri BUMN Nomor Per-01/MBU/2011:

a. Mengoptimalkan nilai BUMN agar perusahaan memiliki daya saing yang kuat,

baik secara nasional maupun internasional, sehingga mampu mempertahankan

keberadaannya dan hidup berkelanjutan untuk mencapai maksud dan tujuan

BUMN.

10

b. Mendorong pengelolaan BUMN secara profesional, efisien, dan efektif, serta

memberdayakan fungsi dan meningkatkan kemandirian Organ Persero/Organ

Perum.

c. Mendorong agar Organ Persero/Organ Perum dalam membuat keputusan dan

menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap

peraturan perundangundangan, serta kesadaran akan adanya tanggung jawab

sosial BUMN terhadap Pemangku Kepentingan maupun kelestarian lingkungan

di sekitar BUMN.

d. Meningkatkan kontribusi BUMN dalam perekonomian nasional.

e. Meningkatkan iklim yang kondusif bagi perkembangan investasi nasional.

Menurut Forum Corporate Governance in Indonesia (FCGI) ada beberapa manfaat

dari penerapan good corporate governance yang baik, antara lain:

a. Meningkatkan kinerja perusahaan.

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang pada

akhirnya akan meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk kembali menanamkan modalnya di

Indonesia.

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus

akan meningkatkan Shareholders’s value dan deviden.

2.1.2 Teori Keagenan (Agency)

Persektif teori agensi merupakan dasar yang digunakan memahami isu corporate

governance dan earning management. Agensi teori mengakibatkan hubungan yang

asimetri antara pemilik dan pengelola, untuk menghindari terjadi hubungan yang

11

asimetri tersebut dibutuhkan suatu konsep yaitu konsep Good Corporate Governance

yang bertujuan untuk menjadikan perusahaan menjadi lebih sehat. Penerapan

corporate governance berdasarkan pada teori agensi, yaitu teori agensi dapat

dijelaskan dengan hubungan antara manajemen dengan pemilik, manajemen sebagai

agen secara moral bertanggung jawab untuk mengoptimalkan keuntungan para

pemilik (principal) dan sebagai imbalannya akan memperoleh kompensasi yang

sesuai dengan kontrak.

Dengan hal ini terdapat dua kepentingan yang berbeda di dalam perusahaan dimana

masing-masing pihak berusaha untuk mencapai kemakmuran yang dikehendaki,

sehingga muncullah informasi asimetri antara manajemen dengan pemilik yang dapat

memberikan kesempatan kepada manajer untuk melakukan manajemen laba dalam

rangka menyesatkan pemilik mengenai kinerja ekonomi perusahaan (Sefiana, 2009).

Masalah keagenan (agency problem) pada awalnya dieksplorasi oleh Ross (1973),

sedangkan eksplorasi teoritis secara mendetail dari teori keagenan pertama kali

dinyatakan oleh Jensen and Mecking (1976) menyebutkan manajer suatu perusahaan

sebagai “agen” dan pemegang saham “principal”. Pemegang saham yang merupakan

principal mendelegasikan pengambilan keputusan bisnis kepada manajer yang

merupakan perwakilan atau agen dari pemegang saham. Permasalahan yang muncul

sebagai akibat sistem kepemilikan perusahaan seperti ini bahwa adalah agen tidak

selalu membuat keputusan-keputusan yang bertujuan untuk memenuhi kepentingan

terbaik principal.

Salah satu asumsi utama dari teori keagenan bahwa tujuan principal dan tujuan agen

yang berbeda dapat memunculkan konflik karena manajer perusahaan cenderung

12

untuk mengejar tujuan pribadi, hal ini dapat mengakibatkan kecenderungan manajer

untuk memfokuskan pada proyek dan investasi perusahaan yang menghasilkan laba

yang tinggi dalam jangka pendek daripada memaksimalkan kesejahteraan pemegang

saham melalui investasi di proyek-proyek yang menguntungkan jangka panjang.

Terdapat cara-cara langsung yang digunakan pemegang saham untuk memonitor

manajemen perusahaan sehingga membantu memecahkan konflik keagenan. Pertama,

pemegang saham mempunyai hak untuk mempengaruhi cara perusahaan dijalankan

melalui voting dalam rapat umum pemegang saham , hak voting pemegang saham

merupakan bagian penting dari asset keuangan mereka. Kedua, pemegang saham

melakukan resolusi dimana suatu kelompok pemegang saham secara kolektif

melakukan lobby terhadap manajer (mewakili perusahaan) berkenaan dengan isu-isu

yang tidak memuaskan mereka. Pemegang saham juga mempunyai opsi divestasi

(menjual saham mereka), divestasi mereprestasikan suatu kegagalan dari perusahaan

untuk mempertahankan investor, dimana divestasi diakibatkan oleh ketidakpuasan

pemegang saham atas aktivitas manajer (Warsono, 2009).

Manajemen laba didasari oleh adanya teory agency yang menyatakan bahwa setiap

individu cenderung untuk memaksimalkan utilitasnya. Konsep Agency Theory adalah

hubungan atau kontrak antara principal dan agen. Principal memperkerjakan agen

untuk melakukan tugas dalam rangka memenuhi kepentingan principal.

2.1.3 Teori Barang Publik

Pigou berpendapat bahwa barang publik harus disediakan sampai suatu tingkat

dimana kepuasan marginal akan barang publik sama dengan ketidakpuasan marginal

akan pajak yang dipungut untuk membiayai program pemerintah (menyediakan

13

barang publik). Penyediaan dan pembiayaan barang publik yang optimal dapat dilihat

seperti Gambar 2.1 di bawah ini.

Gambar 2.1. Penyediaan dan Pembiayaan Barang Publik yang OptimalSumber : Mangkosoebroto (2009)

Pada Diagram kurva kepuasan akan barang publik ditunjukan oleh kurva UU. Kurva

UU tersebut mempunyai bentuk menurun yang menunjukan bahwa semakin banyak

barang publik yang dihasilkan maka akan semakin rendah kepuasan marginalnya

yang dirasakan masyarakat. Di lain pihak, semakin banyak pajak yang dipungut,

semakin besar rasa ketidakpuasan marginal masyarakat. Oleh karena itu kurva

ketidakpuasan marginal akan pembayaran pajak mempunyai bentuk yang meninggi.

Ketidakpuasan marginal ditunjukan dengan sumbu tegak dari titik O kebawah dan

kurva ketidakpuasan marginal ditunjukan oleh kurva PP. Titik E adalah keadaan

optimum dimana bagi masyarakat kepuasan marginal bagi barang publik sama

dengan ketidakpuasan marginal dalam hal pembayaran pajak.

Kelemahan analisa dari Pigou didasarkan pada ketidakpuasan marginal masyarakat

dalam membayar pajakdan rasa kepuasan marginal akan barang publik, sedangkan

14

kepuasan dan ketidakpuasan adalah sesuatu yang tidak dapat diukur secara kuantitatif

karena siaftnya ordinal.

2.1.4 Teori Regulasi

Teori regulasi disampaikan oleh Stigler (1971) yang mengatakan bahwa aktivitas

seputar peraturan menggambarkan persaudaraan diantara kekuatan politik dari

kelompok berkepentingan (eksekutif/industri) sebagai sisi permintaan/demand dan

legislatif sebagai supply. Teori ini berpendapat bahwa dibutuhkan aturan-aturan atau

ketentuan dalam akuntansi. Pemerintah dibutuhkan peranannya untuk mengatur

ketentuan-ketentuan terhadap apa yang harus dilakukan perusahaan untuk

menentukan informasi. Ketentuan diperlukan agar semuanya baik pemakai maupun

penyaji mendapatkan informasi yang sama dan seimbang.

Menurut Scott (2009) terdapat dua teori regulasi yaitu public interest theory dan

interest group theory. Public interest theory menjelaskan bahwa regulasi harus dapat

memaksimalkan kesejahteraan sosial dan interest group theory menjelaskan bahwa

regulasi adalah hasil lobi dari beberapa individu atau kelompok yang

mempertahankan dan menyampaikan kepentingan mereka kepada pemerintah.

Teori regulasi menunjukkan hasil dari tuntutan publik atas koreksi terhadap

kegagalan pasar. Dalam teori ini kewenangan pusat termasuk badan pengawas

regulator diasumsikan memiliki kepentingan terbaik dihati masyarakat. Pemerintah di

banyak negara telah membentuk badan pembuat peraturan yang bekerja secara

independen dan berusaha untuk menghasilkan standar akuntansi dengan kualitas

tinggi yang akan memenuhi kebutuhan para pengguna laporan keuangan dalam

membuat suatu keputusan. Beberapa pihak yang berperan aktif dalam laporan

15

keuangan adalah pembuat laporan keuangan dan auditor eksternal serta pembuat

peraturan seperti pemerintah dan departemennya.

2.1.5 Laporan Keuangan

2.1.5.1 Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya disusun untuk memberitahukan informasi mengenai

keadaan suatu perusahaan yang akan bermanfaat bagi sebagian besar pemakai laporan

keuangan tersebut. Laporan keuangan disusun dan disajikan selama setahun disajikan

untuk memenuhi kebutuhan pihak intern perusahaan maupun pihak ekstern

perusahaan. Pihak-pihak yang berkepentingan terhadap perkembangan suatu

perusahaan sangat berbeda dan berhak untuk memperoleh informasi keuangan.

Laporan keuangan dipergunakan oleh manajemen puncak untuk dapat mengambil

keputusan yang bermanfaat bagi perkembangan perusahaan sedangkan bagi investor

laporan keuangan juga berguna dalam pengambilan keputusan, apakah ingin

menanamkan saham atau tidak dalam perusahaan tersebut.

Pengertian laporan keuangan dalam Standar Akuntansi Keuangan menurut Ikatan

Akuntan Indonesia (2015: 1) adalah: “Laporan keuangan adalah suatu penyajian

terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

Pengertian laporan keuangan lainnya yang diungkapkan oleh Munawir (2010:2):

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu

perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas suatu

perusahaan.

16

Berdasarkan definisi di atas dapat disimpulkan bahwa laporan keuangan merupakan

hasil akhir dari proses akunatansi pada akhir periode, yang meliputi:

a. Neraca merupakan laporan yang sistematis meliputi aktiva yaitu kekayaan yang

dimiliki perusahaan, hutang yaitu kewajiban perusahaan kepada pihak lain yang

belum dipenuhi, serta modal yaitu gak atau bagian yang dimiki oleh pemilik

perusahaan yang dapat menunjukkan keadaan keuangan perusahaan pada tanggal

tertentu.

b. Laporan laba-rugi, yaitu suatu laporan yang menunjukkan pendapatan-pendapatan

dan biaya-biaya dari suatu unit usaha beserta laba-rugi yang diperoleh oleh suatu

perusahaan untuk suatu periode tertentu.

c. Laporan perubahan posisi keuangan, yaitu suatu laporan yang berguna untuk

meringkas kegiatan-kegiatan pembelanjaan dan investasi yang dilakukan oleh

perusahaan, termasuk jumlah dana yang dihasilkan dari kegiatan usaha

perusahaan dalam tahun buku bersangkutan serta melengkapi penjelasan tentang

perubahan-perubahan dalam posisi keuangan selama tahun buku yang

bersangkutan.

d. Laporan arus kas, yaitu laporan yang bertujuan untuk menyajikan informasi

relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama periode

tertentu.

e. Catatan atas laporan keuangan, meliputi penjelasan naratif atau rincian jumlah

yang tertera dalam neraca, laporan laba-rugi, laporan arus kas dan laporan

perubahan ekuitas serta informasi tambahan seperti kewajiban kontijensi dan

komitmen.

17

2.1.5.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Kasmir (2013:11), adalah sebagai berikut:

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki

perusahaan saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang

dimiliki perusahaan pada saat ini.

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada

suatu periode tertentu.

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan

perusahaan dalam suatu periode tertentu.

e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva,

pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu

periode.

g. Informasi keuangan lainnya.

2.1.5.3 Jenis-jenis Laporan Keuangan

Menurut Harahap (2009:107) yang dimaksud dengan neraca adalah: Laporan yang

menyajikan sumber-sumber ekonomis dari suatu perusahaan atau aset kewajiban-

kewajibannya atau utang, atau hak para pemilik perusahaan yang tertanam dalam

perusahaan tersebut atau ekuitas pemilik suatu saat tertentu.

Laporan keuangan yang lengkap menurut Ikatan Akuntan Indonesia dalam PSAK No.

1 (2015:1.3) terdiri dari komponen-komponen berikut ini:

a. Laporan posisi keuangan pada akhir periode

18

b. Laporan laba rugi dari penghasilan komprehensif lain selama periode

c. Laporan perubahan ekuitas selama periode

d. Catatan atas laporan keuangan

e. Laporan posisi keuangan pada awal periode

Menurut Munawir (2010:13) pengertian dari neraca adalah “Laporan yang sistematis

tentang aktiva, hutang serta modal dari suatu perusahaan pada saat tertentu”. Laporan

laba rugi menurut Munawir (2010:26) yakni “Suatu laporan yang sistematis tentang

penghasilan, biaya, laba-rugi yang diperoleh oleh suatu perusahaan selama periode

tertentu”.

Menurut Munawir (2010:26) bentuk laporan laba rugi yang bisa digunakan adalah

sebagai berikut:

a. Bentuk Single Step, yaitu dengan menggabungkan semua penghasilan menjadi

satu kelompok dan semua biaya dalam satu kelompok, sehingga unuk menghitung

laba-rugi bersih hanya memerlukan satu langkah yaitu mengurangkan total biaya

terhadap total penghasilan.

b. Bentuk Multiple Step, yaitu dalam bentuk ini dilakukan pengelompokan yang

lebih teliti sesuai dengan prinsip yang digunakan secara umum.

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aset bersih

atau kekayaan selama periode yang bersangkutan. Menurut Darsono (2006:6)

pengertian laporan perubahan ekuitas adalah “laporan yang berisi informasi tentang

perubahan modal pemilik selama satu periode yang dihasilkan dari jumlah debet dan

jumlah kredit kelompok modal”.

19

Menurut Ikatan Akuntan Indonesia dalam PSAK No.1 (2015:1.20), laporan

perubahan ekuitas menunjukkan:

a. Total penghasilan komprehensif selama periode berjalan, yang menunjukkan

secara tersendiri jumlah total yang dapat diatribusikan kepada pemilik entitas

induk dan kepada kepentingan nonpengendali.

b. Untuk setiap komponen ekuitas, dampak penerapan retrospektif atau penyajian

kembali secara retrospektif.

c. Dikosongkan.

d. Untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat di awal dan

akhir periode, secara tersendiri mengungkapkan masing-masing perubahan yang

timbul dari:

1) Laba rugi

2) Penghasilan komprehensif lain, dan

3) Transaksi dengan pemilik dalam kapasitasnya sebagai pemilik, yang

menunjukkan secara tersendiri kontribusi dari dan distribusi kepada pemilik

dan perubahan hak kepemilikan pada entitas.

Menurut Ikatan Akuntan Indonesia dalam PSAK No.2 (2015:2.3) “Laporan arus kas

melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas

operasi, investasi, dan pendanaan”. Catatan atas Laporan Keuangan berdasarkan

Ikatan Akuntan Indonesia dalam PSAK No.1 (2015:1.21):

a. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi spesifik yang digunakan.

b. Mengungkapkan informasi yang disyaratkan oleh SAK yang tidak disajikan

dibagian manapun dalam laporan keuangan, dan

20

c. Menyajikan informasi yang tidak disajikan di bagian manapun dalam laporan

keuangan.

2.1.6 Kinerja Keuangan

2.1.6.1 Pengertian Kinerja

Pengertian kinerja menurut Mahsun (2006:26) bahwa kinerja (performance) adalah

gambaran mengenai tingkat pencapaian pelaksanaan suatu

kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi,

organisasi yang tertuang dalam strategic planning suatu organisasi. Sedangkan

pengukuran kinerja (performance measurement) adalah suatu proses penilaian

kemajuan pekerjaan terhadapa tujuan dan sasaran yang telah ditentukan sebelumnya,

termasuk informasi atas efisiensi penggunaan sumber daya dalam menghasilkan

barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan

kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan), hasil kegiatan

dibandingkan dengan maksud yang diinginkan, dan efektivitas tindakan dalam

mencapai tujuan.

Selain itu, pengertian kinerja menurut Wirawan (2009: 5) adalah: Hasil pekerjaan

yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan

konsumen dan memberikan kontribusi ekonomi. Kinerja adalah keluaran yang

dihasilkan oleh fugsi-fungsi atau indikator-indikator suatu pekerjaan atau suatu

profesi dalam waktu tertentu.

21

2.1.6.2 Pengertian Kinerja Keuangan

Menurut Munawir (2010:64) pengertian kinerja keuangan adalah “Prestasi kerja yang

telah diperoleh suatu perusahaan dalam periode tertentu dan tertuang dalam laporan

keuangan yang bersangkutan”.

Menurut Jumingan (2006:239) menjelaskan pengertian kinerja keuangan sebagai

berikut: Kinerja keuangan merupakan gambaran kondisi keuangan perusahaan pada

suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun

penyaluran dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas,

dan profitabilitas.

Menurut Fahmi (2011:2) mengemukakan bahwa “Kinerja keuangan adalah suatu

analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik

dan benar.”

Sedangkan menurut Mulyadi (2007:2) menguraikan pengertian kinerja keuangan

ialah “penentuan secara periodik efektifitas operasional suatu organisasi dan

karyawannya berdasarkan sasaran, standar, dan kriteria yang ditetapkan sebelumnya.”

Dari definisi pengertian kinerja keuangan di atas, dapat diambil kesimpulan

sederhana bahwa kinerja keuangan merupakan pencapaian prestasi perusahaan pada

suatu periode yang menggambarkan kondisi keuangan perusahaan.

22

2.1.6.3 Tujuan Pengukuran Kinerja Keuangan

Menurut Munawir (2007:31), pengukuran kinerja keuangan perusahaan mempunyai

beberapa tujuan diantaranya:

a. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam

memenuhi kewajiban keuangannya yang harus segera dipenuhi pada saat ditagih.

b. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan dalam

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidas i.

c. Untuk mengetahui tingkat profitabilitas dan rentabilitas, yaitu kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu yang dibandingkan

dengan penggunaan aset atau ekuitas secara produktif.

d. Untuk mengetahui tingkat aktivitas usaha, yaitu kemampuan perusahaan dalam

menjalankan dan mempertahankan usahanya agar tetap stabil, yang diukur dari

kemampuan perusahaan dalam membayar pokok utang dan beban bunga tepat

waktu, serta pembayaran dividen secara teratur kepada para pemegang saham

tanpa mengalami kesulitan atau krisis keuangan.

Sedangkan menurut Mursalim (2009) pengukuran kinerja saat ini merupakan

kombinasi antara informasi-informasi keuangan dan non keuangan yang juga akan

melahirkan kinerja keuangan (contohnya laba dan harga saham meningkat) dan

kinerja non keuangan (contohnya kepuasan pelanggan). Penilaian kinerja perusahaan

merupakan salah satu tugas penting dari seorang manajer dalam kaitannya dengan

kemampuannya untuk mengembangkan perusahaan.

23

2.1.7 Rasio Keuangan

2.1.7.1 Pengertian Rasio Keuangan

Rasio keuangan merupakan suatu alat yang banyak digunakan oleh para analisis

untuk menganalisis kondisi perusahaan pada periode tahun tertentuAnalisis rasio

keuangan adalah kegiatan membandingkan angka-angkayang ada dalam laporan

keuangan dengan cara membagi satuangka dengan angka lainnya. Menurut Kasmir

(2012:104) Sedangkan menurut Munawir (2010:37), analisa rasio adalah suatu

metode analisa untuk mengtahui hubungan dari pos-pos tertentu dalam neraca atau

laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

Menurut Harahap (2010:297), rasio keuangan adalah angka yang diperoleh melalui

hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relavan dan signifikan (berarti).

Rasio mengambarkan suatu hubungan dan perbandingan antara jumlah tertentu dalam

satu pos laporan keuangan dengan jumlah yang lain pada pos laporan keuangan yang

lain. Dengan menggunakan metode analisis berupa rasio akan dapat menjelaskan atau

memberikan gambaran tentang baik atau buruknya keadaan atau posisi keuangan

suatu perusahaan.

2.1.7.2 Manfaat Analisis Rasio Keuangan

Menurut Fahmi (2012), adapun manfaat yang bisa diambil dengan dipergunakan rasio

keuangan, yaitu:

1. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai

kinerja dan prestasi perusahaan.

24

2. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan

untuk membuat perencanaan.

3. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi

suatu perusahaan dari perspektif keuangan.

4. Analisis rasio keuangan juga bermanfaat bagi para kreditur dapat digunakan

untuk memperkirakan potensi resiko yang akan dihadapi dikaitkan dengan adanya

jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman

5. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stockholder

organisasi.

2.1.7.3 Jenis-jenis Rasio Keuangan

Jenis-jenis rasio keuangan menurut Kasmir (2013:110), yaitu:

1. Rasio Likuiditas

Rasio likuiditas adalah untuk menunjukkan atau mengukur kemampuan

perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban

kepada pihak luar perusahaan maupun di dalam perusahaan. Atau dengan kata

lain rasio likuiditas menunjukkan kemampuan perusahaan untuk membayar

utang-utang (kewajiban) jangka pendeknya yang jatuh tempo atau rasio yang

digunakan untuk mengetahui kemampuan perusahaan dalam membiayai dan

memenuhi kewajiban (utang) pada saat ditagih. Rasio Likuiditas Meliputi:

a. Current ratio (Rasio Lancar)

Sawir (2009:10) menyatakan bahwa current ratio yang rendah biasanya

dianggap menunjukan terjadinya masalah dalam likuiditas, sebaliknya current

ratio yang terlalu tinggi juga kurang bagus, karena menunjukan banyaknya

25

dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan

perusahaan.

b. Cash ratio (Rasio Kas)

Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur

seberapa besar uang kas yang tersedia untuk membayar hutang. Aktiva

perusahaan yang paling likuid adalah kas dan surat berharga. Cash ratio

menunjukkan kemampuan perusahaan untuk membayar utang jangka pendek

dengan kas dan surat berharga yang dapat segera diuangkan. Tidak terdapat

standar likuiditas untuk cash ratio sehingga penilaiannya tergantung pada

kebijakan manjemen.

2. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana

aktiva perusahaan dibiayai dengan utang. Artinya besarnya jumlah utang yang

digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan

dengan menggunakan modal sendiri. Dengan kata lain, berapa besar beban utang

yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas

dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun

jangka panjang apabila perusahaan dilikuidasi (dibubarkan). Rasio solvabilitas

meliputi:

a. Rasio Hutang Terhadap Total Aktiva

Rasio ini menunjukkan hubungan antara jumlah utang jangka panjang dengan

jumlah modal sendiri yang diberikan oleh pemilik perusahaan, guna

mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan.

26

b. Rasio Hutang Terhadap Ekuitas

Menurut Sawir (2008:13) Debt ratio merupakan rasio yang memperlihatkan

proposi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki.

3. Rasio profitabilitas

Rasio profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan. Rasio ini menunjukkan gambaran tentang tingkat efektivitas

pengelolaan perusahaan dalam menghasilkan laba selama periode tertentu.

Pengukuran rasio aktivitas terdiri dari;

a. Gross Profit Margin (Margin laba kotor)

Gross Profit Margin merupakan perbandingan antar penjualan bersih dikurangi

dengan harga pokok penjualan dengan tingkat penjualan, rasio ini

menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

b. Net profit margin (Margin Laba Bersih)

Net profit margin merupakan rasio yang digunakan untuk mengukur laba

bersih sesudah pajak dibandingkan dengan volume penjulan.

c. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio yang digunakan untuk mengukur

kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh

pemegang saham, bagi saham biasa maupun saham preferen.

d. Return on Asset (ROA)

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk

mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang

digunakan mendanai aktiva) dikeluarkan dari analisis.

27

2.1.8 Kriteria Kinerja Menurut Kepmendagri Nomor 47 Tahun 1999

Berdasarkan Surat Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang

Pedoman Penilaian Kinerja PDAM, ada beberapa aspek yang dinilai, diantaranya

adalah aspek keuangan, aspek operasional dan aspek administrasi yang satu sama

lainnya saling berkait.

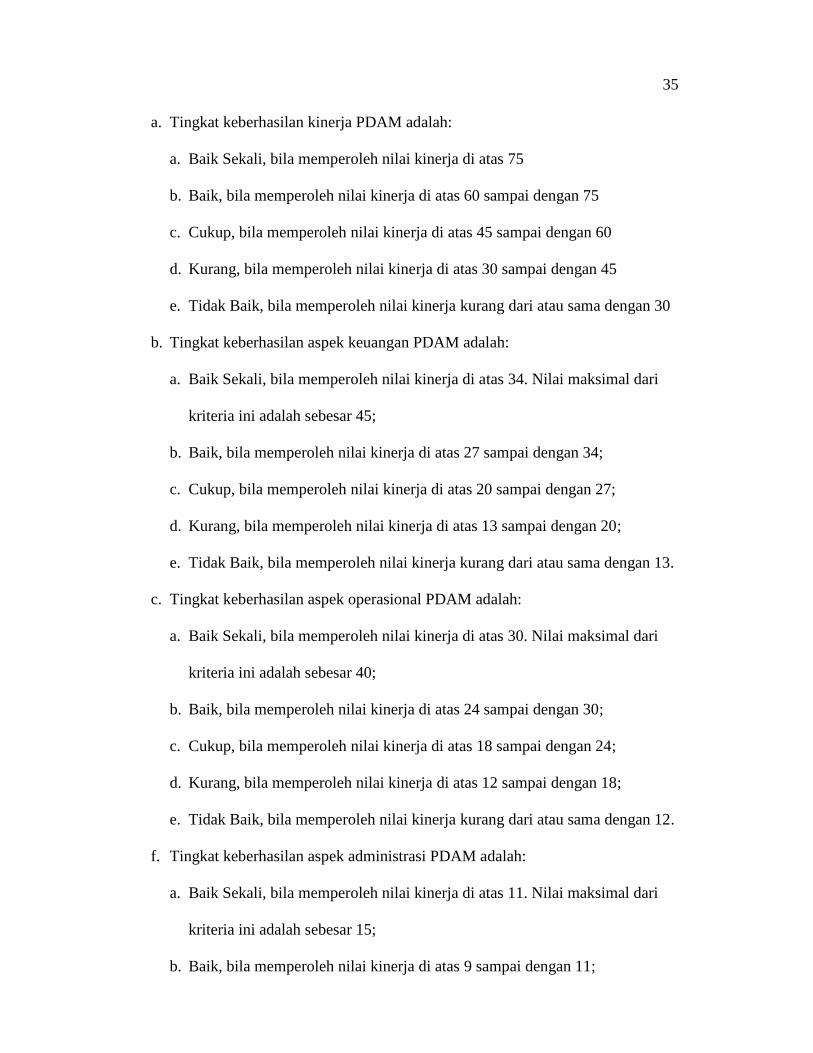

1. Tingkat keberhasilan kinerja PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja di atas 75;

b. Baik, bila memperoleh nilai kinerja di atas 60 sampai dengan 75;

c. Cukup, bila memperoleh nilai kinerja di atas 45 sampai dengan 60;

d. Kurang, bila memperoleh nilai kinerja di atas 30 sampai dengan 45;

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan 30.

2. Tingkat keberhasilan aspek keuangan PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja di atas 34. Nilai maksimal dari

kriteria ini adalah sebesar 45;

b. Baik, bila memperoleh nilai kinerja di atas 27 sampai dengan 34;

c. Cukup, bila memperoleh nilai kinerja di atas 20 sampai dengan 27;

d. Kurang, bila memperoleh nilai kinerja di atas 13 sampai dengan 20;

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan 13.

3. Tingkat keberhasilan aspek operasional PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja di atas 30. Nilai maksimal dari

kriteria ini adalah sebesar 40;

b. Baik, bila memperoleh nilai kinerja di atas 24 sampai dengan 30;

c. Cukup, bila memperoleh nilai kinerja di atas 18 sampai dengan 24;

d. Kurang, bila memperoleh nilai kinerja di atas 12 sampai dengan 18;

28

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan 12.

4. Tingkat keberhasilan aspek administrasi PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja di atas 11. Nilai maksimal dari

kriteria ini adalah sebesar 15;

b. Baik, bila memperoleh nilai kinerja di atas 9 sampai dengan 11;

c. Cukup, bila memperoleh nilai kinerja di atas 7 sampai dengan 9;

d. Kurang, bila memperoleh nilai kinerja di atas 5 sampai dengan 7;

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan 5.

5. Bobot untuk masing-masing aspek adalah:

a. Aspek keuangan mempunyai bobot 45;

b. Aspek operasional mempunyai bobot 40;

c. Aspek administrasi mempunyai bobot 15.

6. Indikator setiap aspek terdiri atas:

a. Kinerja aspek keuangan, meliputi sepuluh indikator yaitu:

1) Rasio laba terhadap aktiva produktif.

2) Rasio laba terhadap penjualan.

3) Rasio aktiva lancar terhadap utang lancar.

4) Rasio utang jangka panjang terhadap ekuitas.

5) Rasio total aktiva terhadap total utang.

6) Rasio biaya operasi terhadap pendapatan operasi.

7) Rasio laba operasi sebelum biaya penyusutan terhadap angsuran pokok

dan bunga jatuh tempo.

8) Rasio aktiva produktif terhadap penjualan air.

9) Jangka waktu penagihan piutang.

29

10) Efektivitas penagihan.

b. Kinerja aspek operasional, meliputi sepuluh indikator yaitu:

1) Cakupan pelayanan.

2) Kualitas air distribusi.

3) Kontinuitas air.

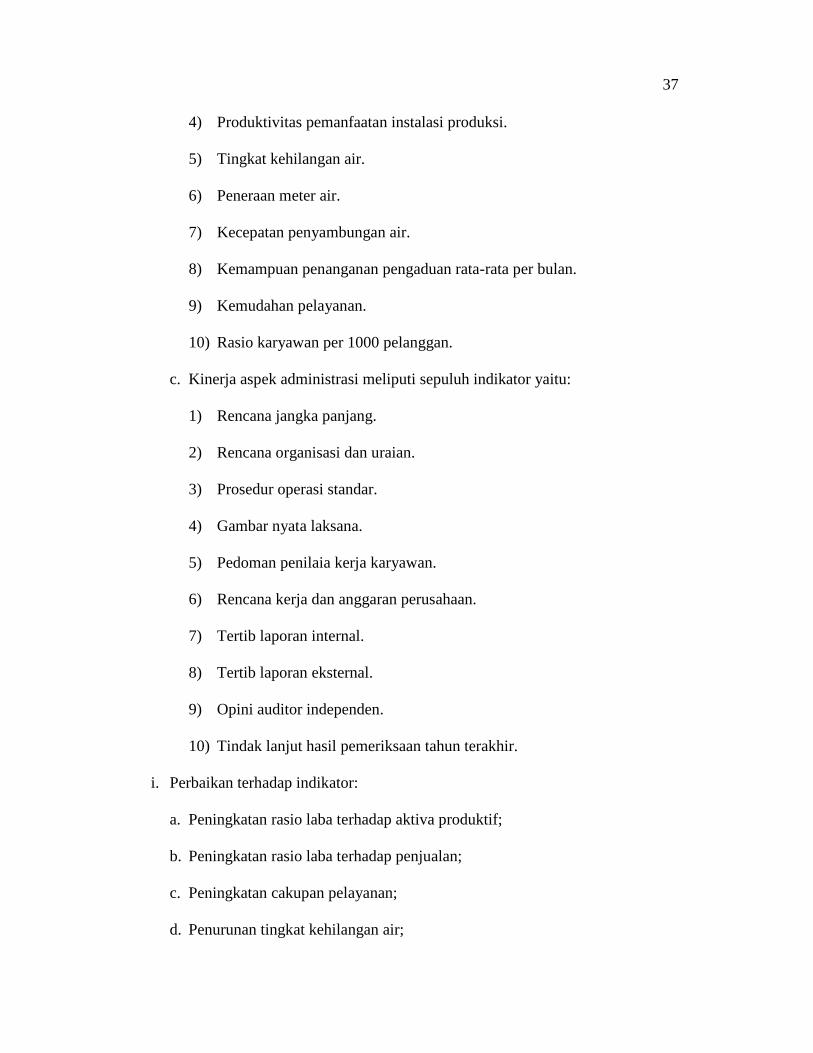

4) Produktivitas pemanfaatan instalasi produksi.

5) Tingkat kehilangan air.

6) Peneraan meter air.

7) Kecepatan penyambungan air.

8) Kemampuan penanganan pengaduan rata-rata per bulan.

9) Kemudahan pelayanan.

10) Rasio karyawan per 1000 pelanggan.

c. Kinerja aspek administrasi meliputi sepuluh indikator yaitu:

1) Rencana jangka panjang.

2) Rencana organisasi dan uraian.

3) Prosedur operasi standar.

4) Gambar nyata laksana.

5) Pedoman penilaia kerja karyawan.

6) Rencana kerja dan anggaran perusahaan.

7) Tertib laporan internal.

8) Tertib laporan eksternal.

9) Opini auditor independen.

10) Tindak lanjut hasil pemeriksaan tahun terakhir.

30

7. Perbaikan terhadap indikator:

a. Peningkatan rasio laba terhadap aktiva produktif;

b. Peningkatan rasio laba terhadap penjualan;

c. Peningkatan cakupan pelayanan;

d. Penurunan tingkat kehilangan air;

Diberikan nilai tambah berupa bonus dengan memperbandingkan hasil tahun buku

saat ini dan sebelumnya.

8. Jumlah nilai indikator maksimum pada masing-masing aspek adalah:

a. Aspek keuangan mempunyai nilai maksimum 60;

b. Aspek operasional mempunyai nilai maksimum 47;

c. Aspek administrasi mempunyai nilai maksimum 36.

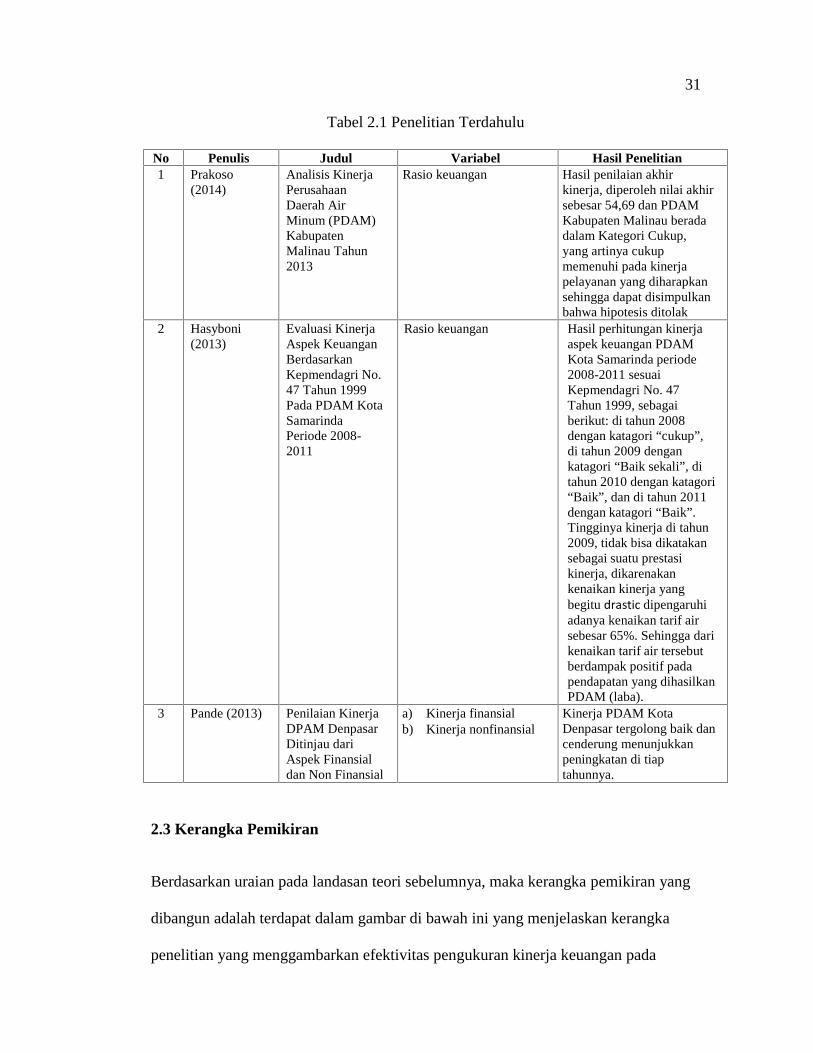

2.2 Penelitian Terdahulu

Penelitian terdahulu dalam penelitian ini dapat dijadikan sebagai pedoman dalam

pembahasan hasil penelitian. Penelitian terdahulu dapat disajikan dalam Tabel di

bawah ini.

31

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Variabel Hasil Penelitian1 Prakoso

(2014)Analisis KinerjaPerusahaanDaerah AirMinum (PDAM)KabupatenMalinau Tahun2013

Rasio keuangan Hasil penilaian akhirkinerja, diperoleh nilai akhirsebesar 54,69 dan PDAMKabupaten Malinau beradadalam Kategori Cukup,yang artinya cukupmemenuhi pada kinerjapelayanan yang diharapkansehingga dapat disimpulkanbahwa hipotesis ditolak

2 Hasyboni(2013)

Evaluasi KinerjaAspek KeuanganBerdasarkanKepmendagri No.47 Tahun 1999Pada PDAM KotaSamarindaPeriode 2008-2011

Rasio keuangan Hasil perhitungan kinerjaaspek keuangan PDAMKota Samarinda periode2008-2011 sesuaiKepmendagri No. 47Tahun 1999, sebagaiberikut: di tahun 2008dengan katagori “cukup”,di tahun 2009 dengankatagori “Baik sekali”, ditahun 2010 dengan katagori“Baik”, dan di tahun 2011dengan katagori “Baik”.Tingginya kinerja di tahun2009, tidak bisa dikatakansebagai suatu prestasikinerja, dikarenakankenaikan kinerja yangbegitu drastic dipengaruhiadanya kenaikan tarif airsebesar 65%. Sehingga darikenaikan tarif air tersebutberdampak positif padapendapatan yang dihasilkanPDAM (laba).

3 Pande (2013) Penilaian KinerjaDPAM DenpasarDitinjau dariAspek Finansialdan Non Finansial

a) Kinerja finansialb) Kinerja nonfinansial

Kinerja PDAM KotaDenpasar tergolong baik dancenderung menunjukkanpeningkatan di tiaptahunnya.

2.3 Kerangka Pemikiran

Berdasarkan uraian pada landasan teori sebelumnya, maka kerangka pemikiran yang

dibangun adalah terdapat dalam gambar di bawah ini yang menjelaskan kerangka

penelitian yang menggambarkan efektivitas pengukuran kinerja keuangan pada

32

PDAM di Provinsi Lampung berdasarkan Keputusan Menteri Dalam Negeri No. 47

Tahun 1999, seperti gambar di bawah ini.

Gambar 2.2. Kerangka Penelitian

2.4 Hipotesis

Hipotesis penelitian merupakan dugaan sementara yang digunakan sebelum

dilakukannya penelitian dalam hal pendugaannya menggunakan statistik untuk

menganalisisnya. Hipotesis yang diajukan dalam penelitian ini adalah:

Ha1 : Kinerja keuangan PDAM di Provinsi Lampung termasuk kriteria cukup sesuai

dengan Kepmendagri Nomor 47 Tahun 1999

Ha2 : Terdapat perbedaan kinerja keuangan PDAM di Provinsi Lampung

dibandingkan dengan standar Kepmendagri Nomor 47 Tahun 1999

PDAM di Provinsi Lampung

Laporan Keuangan: Neraca danRugi Laba

Aspek Keuangan

Kinerja PDAM di ProvinsiLampung

Uji Beda

BAB III

METODE PENELITIAN

3.1 Jenis Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder. Data sekunder

diperoleh melalui orang lain yang berhubungan dengan permasalahan dalam

penelitian. Data sekunder ini diperoleh melalui cara studi dokumenter yaitu

mengumpulkan dan mempelajari dokumen tentang laporan keuangan PDAM di

Provinsi Lampung.

3.2 Desain Penelitian

Penelitian ini dimaksudkan untuk mengetahui dan mengukur kinerja keuangan.

Penelitian ini berarti penelitian kuantitatif, yaitu untuk mengetahui gambaran

kondisi kinerja keuangan PDAM sesuai dengan Kepmendagri Nomor 47 Tahun

1999.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dengan metode dokumentasi.

Metode dokumentasi dilakukan dengan mengumpulkan data-data yang berasal

dari dokumen yang sudah ada. Data yang dikumpulkan berupa Laporan Keuangan

PDAM di Provinsi Lampung periode 2013-2015.

34

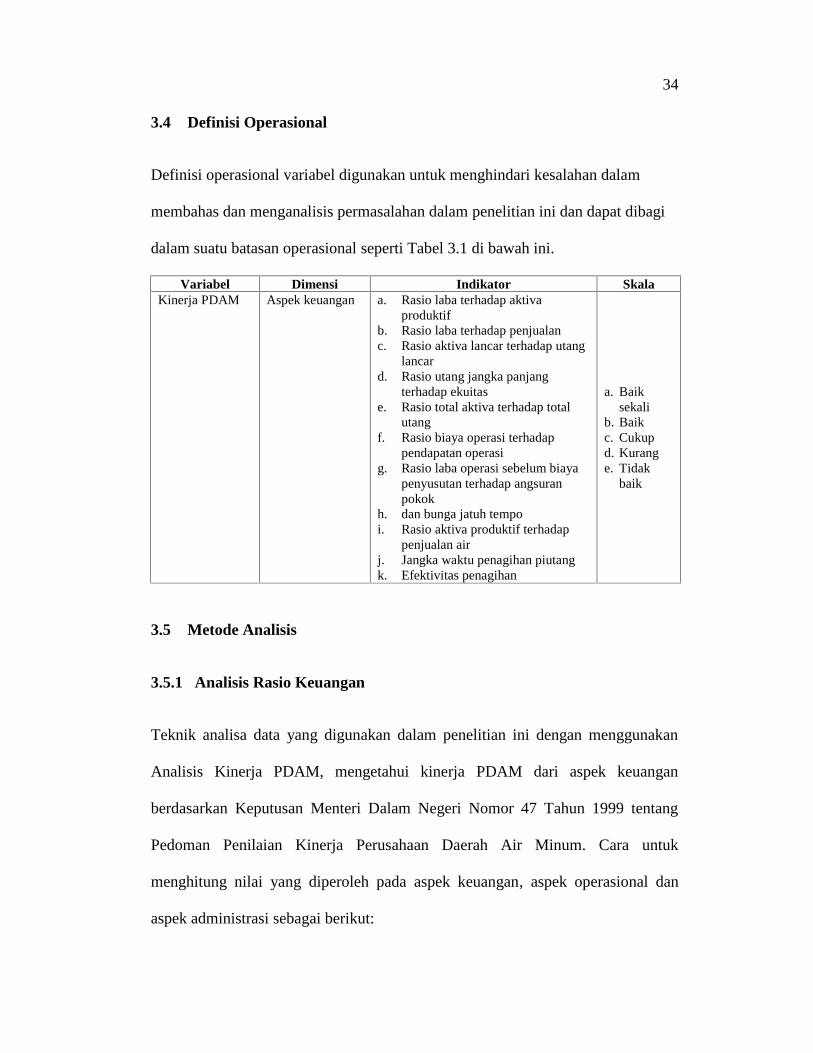

3.4 Definisi Operasional

Definisi operasional variabel digunakan untuk menghindari kesalahan dalam

membahas dan menganalisis permasalahan dalam penelitian ini dan dapat dibagi

dalam suatu batasan operasional seperti Tabel 3.1 di bawah ini.

Variabel Dimensi Indikator SkalaKinerja PDAM Aspek keuangan a. Rasio laba terhadap aktiva

produktifb. Rasio laba terhadap penjualanc. Rasio aktiva lancar terhadap utang

lancard. Rasio utang jangka panjang

terhadap ekuitase. Rasio total aktiva terhadap total

utangf. Rasio biaya operasi terhadap

pendapatan operasig. Rasio laba operasi sebelum biaya

penyusutan terhadap angsuranpokok

h. dan bunga jatuh tempoi. Rasio aktiva produktif terhadap

penjualan airj. Jangka waktu penagihan piutangk. Efektivitas penagihan

a. Baiksekali

b. Baikc. Cukupd. Kurange. Tidak

baik

3.5 Metode Analisis

3.5.1 Analisis Rasio Keuangan

Teknik analisa data yang digunakan dalam penelitian ini dengan menggunakan

Analisis Kinerja PDAM, mengetahui kinerja PDAM dari aspek keuangan

berdasarkan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang

Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum. Cara untuk

menghitung nilai yang diperoleh pada aspek keuangan, aspek operasional dan

aspek administrasi sebagai berikut:

35

a. Tingkat keberhasilan kinerja PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja di atas 75

b. Baik, bila memperoleh nilai kinerja di atas 60 sampai dengan 75

c. Cukup, bila memperoleh nilai kinerja di atas 45 sampai dengan 60

d. Kurang, bila memperoleh nilai kinerja di atas 30 sampai dengan 45

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan 30

b. Tingkat keberhasilan aspek keuangan PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja di atas 34. Nilai maksimal dari

kriteria ini adalah sebesar 45;

b. Baik, bila memperoleh nilai kinerja di atas 27 sampai dengan 34;

c. Cukup, bila memperoleh nilai kinerja di atas 20 sampai dengan 27;

d. Kurang, bila memperoleh nilai kinerja di atas 13 sampai dengan 20;

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan 13.

c. Tingkat keberhasilan aspek operasional PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja di atas 30. Nilai maksimal dari

kriteria ini adalah sebesar 40;

b. Baik, bila memperoleh nilai kinerja di atas 24 sampai dengan 30;

c. Cukup, bila memperoleh nilai kinerja di atas 18 sampai dengan 24;

d. Kurang, bila memperoleh nilai kinerja di atas 12 sampai dengan 18;

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan 12.

f. Tingkat keberhasilan aspek administrasi PDAM adalah:

a. Baik Sekali, bila memperoleh nilai kinerja di atas 11. Nilai maksimal dari

kriteria ini adalah sebesar 15;

b. Baik, bila memperoleh nilai kinerja di atas 9 sampai dengan 11;

36

c. Cukup, bila memperoleh nilai kinerja di atas 7 sampai dengan 9;

d. Kurang, bila memperoleh nilai kinerja di atas 5 sampai dengan 7;

e. Tidak Baik, bila memperoleh nilai kinerja kurang dari atau sama dengan 5.

g. Bobot untuk masing-masing aspek adalah:

a. Aspek keuangan mempunyai bobot 45;

b. Aspek operasional mempunyai bobot 40;

c. Aspek administrasi mempunyai bobot 15.

h. Indikator setiap aspek terdiri atas:

a. Kinerja aspek keuangan, meliputi sepuluh indikator yaitu:

1) Rasio laba terhadap aktiva produktif.

2) Rasio laba terhadap penjualan.

3) Rasio aktiva lancar terhadap utang lancar.

4) Rasio utang jangka panjang terhadap ekuitas.

5) Rasio total aktiva terhadap total utang.

6) Rasio biaya operasi terhadap pendapatan operasi.

7) Rasio laba operasi sebelum biaya penyusutan terhadap angsuran pokok

dan bunga jatuh tempo.

8) Rasio aktiva produktif terhadap penjualan air.

9) Jangka waktu penagihan piutang.

10) Efektivitas penagihan.

b. Kinerja aspek operasional, meliputi sepuluh indikator yaitu:

1) Cakupan pelayanan.

2) Kualitas air distribusi.

3) Kontinuitas air.

37

4) Produktivitas pemanfaatan instalasi produksi.

5) Tingkat kehilangan air.

6) Peneraan meter air.

7) Kecepatan penyambungan air.

8) Kemampuan penanganan pengaduan rata-rata per bulan.

9) Kemudahan pelayanan.

10) Rasio karyawan per 1000 pelanggan.

c. Kinerja aspek administrasi meliputi sepuluh indikator yaitu:

1) Rencana jangka panjang.

2) Rencana organisasi dan uraian.

3) Prosedur operasi standar.

4) Gambar nyata laksana.

5) Pedoman penilaia kerja karyawan.

6) Rencana kerja dan anggaran perusahaan.

7) Tertib laporan internal.

8) Tertib laporan eksternal.

9) Opini auditor independen.

10) Tindak lanjut hasil pemeriksaan tahun terakhir.

i. Perbaikan terhadap indikator:

a. Peningkatan rasio laba terhadap aktiva produktif;

b. Peningkatan rasio laba terhadap penjualan;

c. Peningkatan cakupan pelayanan;

d. Penurunan tingkat kehilangan air;

38

Diberikan nilai tambah berupa bonus dengan memperbandingkan hasil tahun

buku saat ini dan sebelumnya.

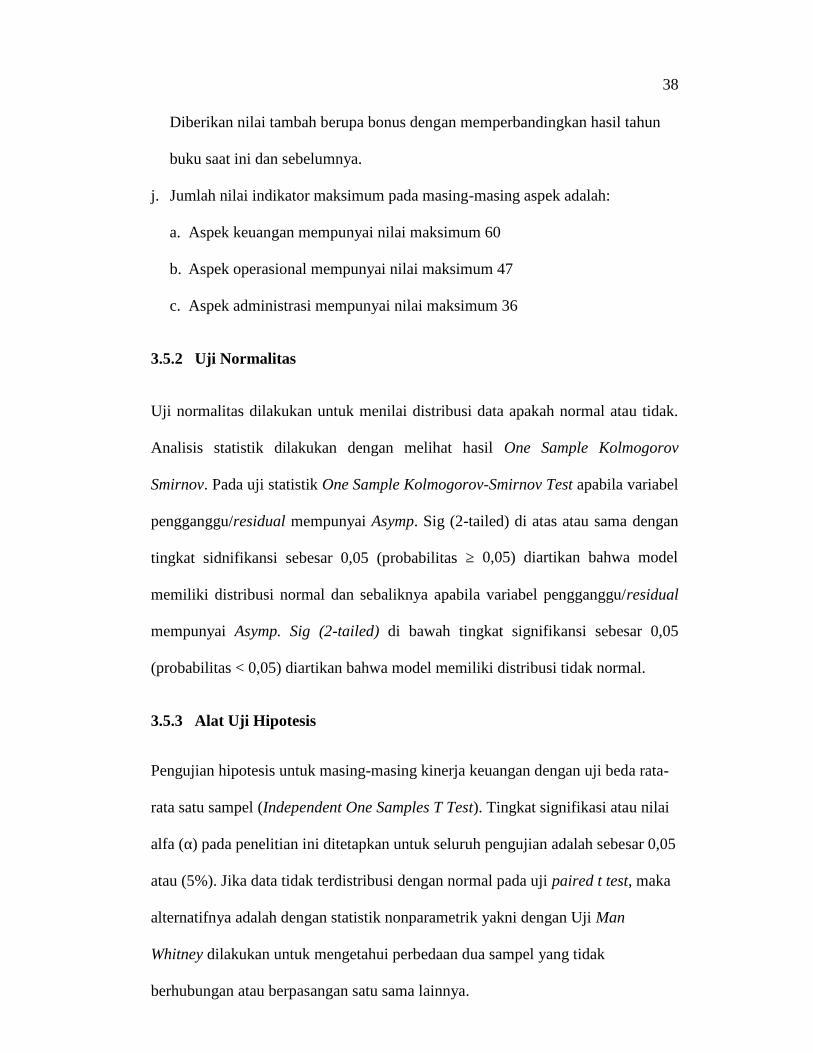

j. Jumlah nilai indikator maksimum pada masing-masing aspek adalah:

a. Aspek keuangan mempunyai nilai maksimum 60

b. Aspek operasional mempunyai nilai maksimum 47

c. Aspek administrasi mempunyai nilai maksimum 36

3.5.2 Uji Normalitas

Uji normalitas dilakukan untuk menilai distribusi data apakah normal atau tidak.

Analisis statistik dilakukan dengan melihat hasil One Sample Kolmogorov

Smirnov. Pada uji statistik One Sample Kolmogorov-Smirnov Test apabila variabel

pengganggu/residual mempunyai Asymp. Sig (2-tailed) di atas atau sama dengan

tingkat sidnifikansi sebesar 0,05 (probabilitas ≥ 0,05) diartikan bahwa model

memiliki distribusi normal dan sebaliknya apabila variabel pengganggu/residual

mempunyai Asymp. Sig (2-tailed) di bawah tingkat signifikansi sebesar 0,05

(probabilitas < 0,05) diartikan bahwa model memiliki distribusi tidak normal.

3.5.3 Alat Uji Hipotesis

Pengujian hipotesis untuk masing-masing kinerja keuangan dengan uji beda rata-

rata satu sampel (Independent One Samples T Test). Tingkat signifikasi atau nilai

alfa (α) pada penelitian ini ditetapkan untuk seluruh pengujian adalah sebesar 0,05

atau (5%). Jika data tidak terdistribusi dengan normal pada uji paired t test, maka

alternatifnya adalah dengan statistik nonparametrik yakni dengan Uji Man

Whitney dilakukan untuk mengetahui perbedaan dua sampel yang tidak

berhubungan atau berpasangan satu sama lainnya.

39

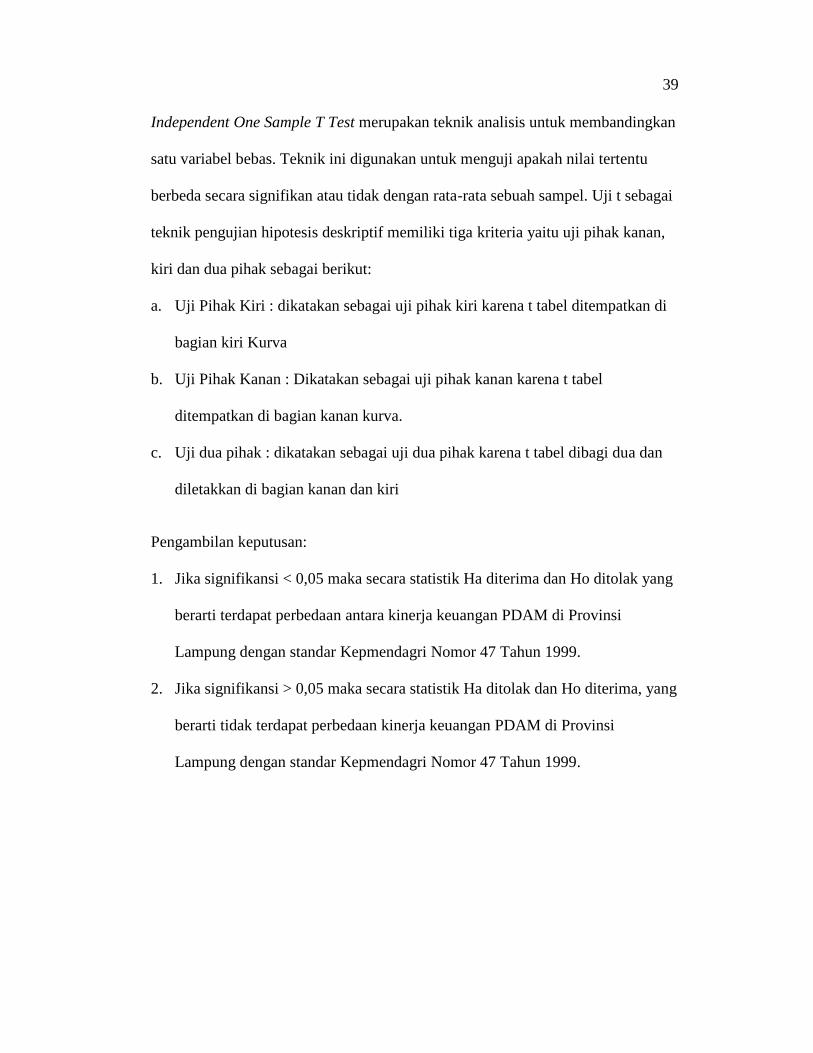

Independent One Sample T Test merupakan teknik analisis untuk membandingkan

satu variabel bebas. Teknik ini digunakan untuk menguji apakah nilai tertentu

berbeda secara signifikan atau tidak dengan rata-rata sebuah sampel. Uji t sebagai

teknik pengujian hipotesis deskriptif memiliki tiga kriteria yaitu uji pihak kanan,

kiri dan dua pihak sebagai berikut:

a. Uji Pihak Kiri : dikatakan sebagai uji pihak kiri karena t tabel ditempatkan di

bagian kiri Kurva

b. Uji Pihak Kanan : Dikatakan sebagai uji pihak kanan karena t tabel

ditempatkan di bagian kanan kurva.

c. Uji dua pihak : dikatakan sebagai uji dua pihak karena t tabel dibagi dua dan

diletakkan di bagian kanan dan kiri

Pengambilan keputusan:

1. Jika signifikansi < 0,05 maka secara statistik Ha diterima dan Ho ditolak yang

berarti terdapat perbedaan antara kinerja keuangan PDAM di Provinsi

Lampung dengan standar Kepmendagri Nomor 47 Tahun 1999.

2. Jika signifikansi > 0,05 maka secara statistik Ha ditolak dan Ho diterima, yang

berarti tidak terdapat perbedaan kinerja keuangan PDAM di Provinsi

Lampung dengan standar Kepmendagri Nomor 47 Tahun 1999.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil dan analisis penelitian maka dapat dirumuskan simpulan

sebagai berikut :

1. Hasil penilaian akhir analisis kinerja keuangan PDAM di Provinsi Lampung

berdasarkan Kepmendagri Nomor 47 Tahun 1999 yang ditinjau dari aspek

keuangan, diperoleh nilai rata-rata sebesar 22,25 berada pada kriteria cukup,

yang artinya cukup untuk memenuhi pada kinerja pelayanan yang diharapkan

sebagaimana diatur dalam Keputusan Menteri Dalam Negeri Nomor 47

Tahun 1999 tentang Pedoman Penilaian Kinerja PDAM.

2. Diperoleh nilai t sebesar -9,039 dan taraf signifikansi p = 0,000, hasil ini

menunjukkan bahwa p < 0,05, berarti terdapat perbedaan kinerja keuangan

PDAM di Provinsi Lampung dibandingkan dengan standar Kepmendagri

Nomor 47 Tahun 1999, sehingga hipotesis dapat diterima atau dengan kata

lain terdapat perbedaan kinerja keuangan PDAM di Provinsi Lampung

dibandingkan dengan standar Kepmendagri Nomor 47 Tahun 1999.

5.2 Keterbatasan Penelitian

Penelitian yang dilakukan ini pada dasarnya memiliki beberapa keterbatasan,

antara lain :

1. Keterbatasan waktu penelitian sehingga peneliti tidak dapat terlalu

memaksimalkan data yang diperoleh.

54

2. Data penelitian yang dapat terkumpulkan hanya selama 3 (tiga) tahun, itu pun

hanya 7 (tujuh) PDAM yang dapat diambil, karena PDAM Kabupaten

Pringsewu baru dilakukan penilaian pada tahun 2015.

5.3 Saran

Berdasarkan hasil penelusuran setiap item variabel penelitian maka dapat

dirumuskan implikasinya sebagai berikut :

1. PDAM di Provinsi Lampung hendaknya melakukan efisiensi biaya produksi

air sehingga rasio biaya operasi terhadap pendapatan operasi dapat turun dan

agar dilakukan penekanan pada biaya-biaya umum dan administrasi serta

disiplin terhadap anggaran.

2. PDAM di Provinsi Lampung hendaknya meningkatkan cakupan pelayanan air

minum kepada masyarakat dengan cara memperluas dan menambah jaringan

distribusi serta meningkatkan pemasangan sambungan pelanggan baru.

DAFTAR PUSTAKA

Darsono. 2006. Pedoman Praktis Memahami Laporan Keuangan. SalembaEmpat. Jakarta.

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Alfabeta. Bandung.

FCGI (Forum for Corporate Governance in Indonesia). 2001. Peranan DewanKomisaris dan Komite Audit dalam Melaksanakan Corporate Governance(Tata Kelola Perusahaan). Seri Tata Kelola Perusahaan (CorporateGovernance) Jilid II. Jakarta: Citra Graha

Harahap. 2009. Manajemen Keuangan Satu. Cetakan pertama. Penerbit BinaRupa Aksara. Jakarta.

Hasyboni. Charles Munoz. 2013. Evaluasi Kinerja Aspek Keuangan BerdasarkanKepmendagri No. 47 Tahun 1999 Pada PDAM Kota Samarinda Periode2008-2011. eJournal Administrasi Bisnis. Volume 1 Nomor 1, hal. 17-29.

Ikatan Akuntan Indonesia. 2015. Standar Akuntansi Keuangan. Penerbit SalembaEmpat. Jakarta.

Jensen, M. and Mecking, W. 1976. Theory of The Firm: Managerial Behaviour,Agency Costs and Ownership Stucture. Journal of Financial Economics 3(4): 305-360.

Jumingan. 2006. Analisa Laporan Keuangan. Bumi Aksara. Jakarta.

Kasmir. 2013. Analisis Laporan Keuangan. Edisi Revisi. Penerbit Rajawali Pers.Jakarta.

Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang PedomanPenilaian Kinerja PDAM.

Komite Nasional Kebijakan Corporate Governance (KNKCG). 2006. PedomanUmum Good Corporate Governance Indonesia. http://www.ecgi.org.Diakses tanggal 15 September 2017.

Mahsun, Muhammad. 2006. Pengukuran Kinerja Sektor Publik. BPFE.Yogyakarta.

Munawir. 2010. Analisa Laporan Keuangan. Edisi Keempat. Penerbit Liberty.Yogyakarta.

Mulyadi. 2007. Akuntansi Manajemen. Edisi Tiga. Salemba Empat. Jakarta.

56

Organization for Economic Coperation and Development (OECD). 2004. TheOecd Principles of Corporate Governance. (Online),(Http://Www.Oecd.Org), Diakses Tanggal 15 September 2017.

Prakoso. 2014. Analisis Kinerja Perusahaan Daerah Air Minum (PDAM).

Peraturan Menteri BUMN Nomor Per-01/MBU/2011 tanggal 1 Agustus 2011tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good CorporateGovernance) Pada Badan Usaha Milik Negara.

Kabupaten Malinau Tahun 2013. eJournal Administrasi Bisnis. Volume 2 Nomor1, hal. 47-60.

Ross, A. Stephen. 1973. The Economic Theory of Agency: The Pricipal’sProblem. American Economics Review. 63(2): 134-139.

Sawir, Agnes. 2008. Analisis Kinerja Keuangan dan Perencanaan KeuanganPerusahaan. PT. Gramedia Pustaka Utama. Jakarta.

Scott, William R. 2009. Financial Accounting Theory. Pearson Prentice Hall.New York.

Sefiana, Eka. Pengaruh Penerapan Corporate Governance Terhadap ManajemenLaba pada perusahaan Perbankan yang telah Go Publik di BEI. JurnalEkonomi Bisnis dan Akuntansi Ventura. Vol. 12, No. 3, Hal: 211-222.Desember 2009.

Stigler, Joseph E. 1971. Economics of the Public Sector. Third edition. W.W.Norton and Company. New York.