Prof. Dr. Marco Wilkens CARIMA 1

Carbon Risk Management (CARIMA)

Prof. Dr. Marco Wilkens

UNEP FI VfU Roundtable 2016 Closing the Gap

Eltville, 02. Dezember 2016

Quantifizierung Management

ReportingVerbreitung

CARIMA

Prof. Dr. Marco Wilkens CARIMA 2

Prof. Dr. Marco Wilkens

E-Mail: [email protected]

Telefon: +49 (0)821/598-4124

Raum: 2209

Hausanschrift: Universitätsstr. 16 86159 Augsburg

Angewandte Forschung und Praxispartner• Finanzagentur der Bundesrepublik Deutschland• Niedersächsisches Ministerium für Wissenschaft und Kultur• Wertpapierbörsen Hamburg und Stuttgart• HVB/Uni Credit Group• Deutsche Bundesbank• HSH Nordbank• Akademie Bayerischer Genossenschaften• KPMG

Weitere Engagements• Advisory Board Association for Environmental Management and

Sustainability in Finance• Director Institute for Business Administration, University of

Augsburg• Advisory Board German Finance Association (Deutsche Gesellschaft

für Finanzwirtschaft, DGF)• Coordinator and Chair HVB Doctoral Seminar Southern Germany• Cluster Spokesman, Cluster "Finance & Information“• Advisory Board "Credit and Capital Markets"

Forschungsbereiche• Investment Funds• Bank Management• Risk Management, Credit Risk, Interest Rate Risk• Valuation of Financial Instruments, Financial Engineering• Carbon Risk, Green Finance, Sustainable Finance

Lehre• Various lectures connected to research areas• Best Teaching Award MBA 2015, University of Augsburg• Best Teaching Award 2014, University of Augsburg

Lehrstuhl für Finanz- und Bankwirtschaft

Prof. Dr. Marco Wilkens CARIMA 3

Agenda

1. Hintergrund1. Klimawandel ist real2. Der Pfad zur Grünen Ökonomie ist geschaffen – The Race is On!3. Carbon Risiken und Chancen sind gewaltig

2. Carbon Risiko Management (CARIMA)1. Ziele und Abgrenzung2. Generierung eines Carbon Risiko Faktors 3. Nutzung des Carbon Risiko Faktors

3. Herausforderungen, künftige Anwendungen und Zusammenfassung

Literatur und Anhang

Prof. Dr. Marco Wilkens CARIMA 4

Carbon Risiken und Chancen

aufgrund von• neuen regulatorischen, politischen und

rechtlichen Bestimmungen• neuen technologischen Entwicklungen• Reputationsrisiken• …

Chancen & Risikenfür• Unternehmen• Investoren• Banken und Versicherer• Regierungen & Staaten• Gesellschaften

Die Entwicklungen im Rahmen des Transformationsprozesses der Wirtschaft hin zu einer GreenEconomy bietet in vielfältigsten Bereichen gewaltige Chancen und Risiken für zahlreiche aktiveund passive Marktteilnehmer.

Prof. Dr. Marco Wilkens CARIMA 5

Warum ist die Erforschung von Carbon Risiken wichtig?

• Carbon Risiken beeinflussen den Wert potentiell aller Finanztitel.

• Carbon Risiken sind systemische Risiken. Sie sind gefährlich für das Finanzsystem und dadurch für die gesamte Wirtschaft.

• Motivation der Finanzindustrie, sich am Transformationsprozess zu beteiligen und diesen zu beschleunigen.

• Ermutigung von Investoren, in low-carbon Anlagen zu investieren und dadurch die Industrie Richtung Green Economy puschen.

• Unterstützung politischer Entscheidungsträger, angemessene regulatorische Maßnahmen und Gesetze einzuführen.

Ein effizienter und vorausschauender Umgang mit Carbon Risiken verringert die Kosten des Transformationsprozesses der (Welt-)Wirtschaft zu einer Green Economy .

Prof. Dr. Marco Wilkens CARIMA 6

Agenda

1. Hintergrund1. Klimawandel ist real2. Der Pfad zur Grünen Ökonomie ist geschaffen – The Race is On!3. Carbon Risiken und Chancen sind gewaltig

2. Carbon Risiko Management (CARIMA)1. Ziele und Abgrenzung2. Generierung eines Carbon Risiko Faktors 3. Nutzung des Carbon Risiko Faktors

3. Herausforderungen, künftige Anwendungen und Zusammenfassung

Literatur und Anhang

Prof. Dr. Marco Wilkens CARIMA 7

Definition Carbon Risiko / Transition Risk

Carbon Risiken (incl. Chancen) basieren im Wesentlichen auf politischen, rechtlichen, technologischen und gesellschaftlichen Veränderungen im Zuge des Transformationsprozesses der Wirtschaft zu einer Green Economy.

Carbon Risiken (incl. Chancen) ergeben sich aus sich wandelnden Einschätzungen der ökonomischen Folgen des Transformationsprozesses der Wirtschaft zu einer Green Economy bzgl. der Werte von Finanztitel, Unternehmen, Portfolios u. ä.

Prof. Dr. Marco Wilkens CARIMA 8

Agenda

1. Hintergrund1. Klimawandel ist real2. Der Pfad zur Grünen Ökonomie ist geschaffen – The Race is On!3. Carbon Risiken und Chancen sind gewaltig

2. Carbon Risiko Management (CARIMA)1. Ziele und Abgrenzung2. Generierung eines Carbon Risiko Faktors 3. Nutzung des Carbon Risiko Faktors

3. Herausforderungen, künftige Anwendungen und Zusammenfassung

Literatur und Anhang

Prof. Dr. Marco Wilkens CARIMA 9

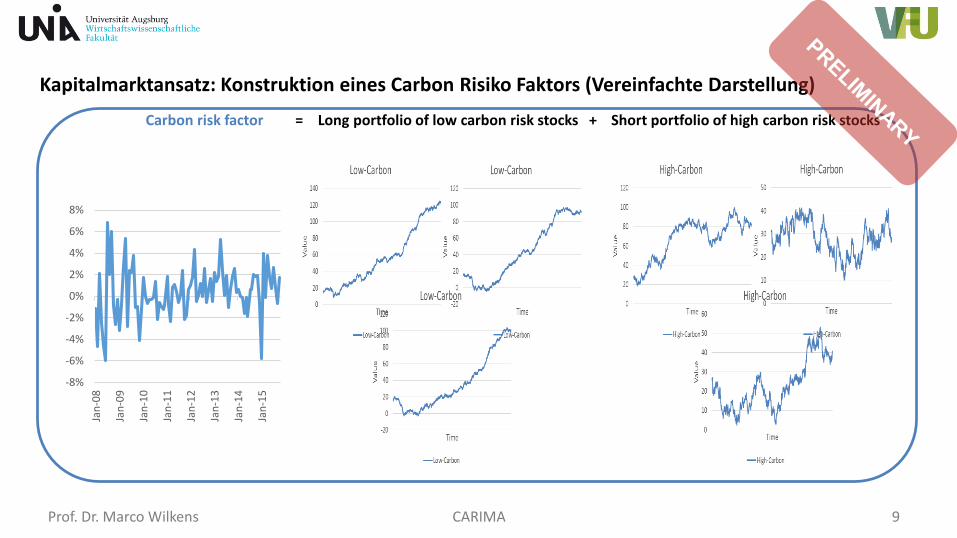

Kapitalmarktansatz: Konstruktion eines Carbon Risiko Faktors (Vereinfachte Darstellung)

= Long portfolio of low carbon risk stocks + Short portfolio of high carbon risk stocksCarbon risk factor

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

Jan

-08

Jan

-09

Jan

-10

Jan

-11

Jan

-12

Jan

-13

Jan

-14

Jan

-15

Prof. Dr. Marco Wilkens CARIMA 10

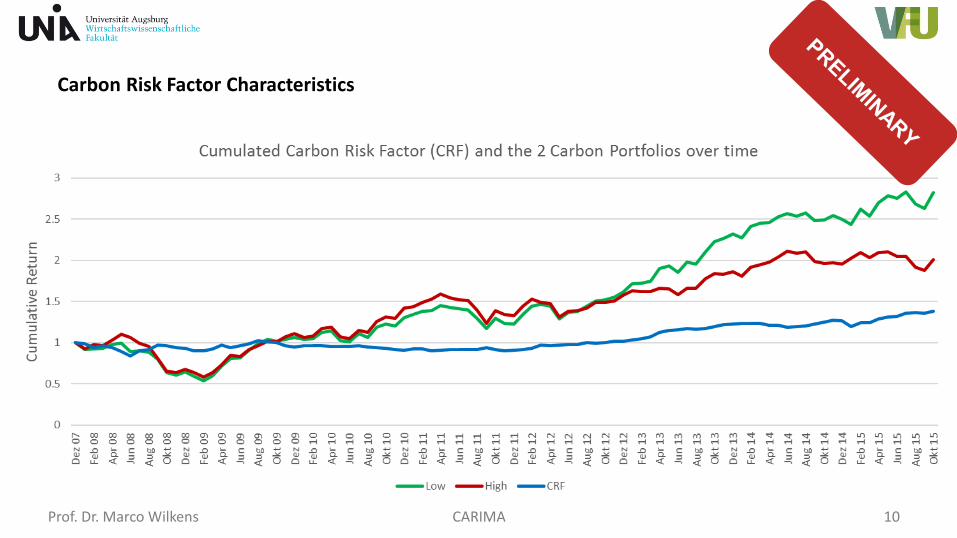

Carbon Risk Factor Characteristics

Prof. Dr. Marco Wilkens CARIMA 11

Agenda

1. Hintergrund1. Klimawandel ist real2. Der Pfad zur Grünen Ökonomie ist geschaffen – The Race is On!3. Carbon Risiken und Chancen sind gewaltig

2. Carbon Risiko Management (CARIMA)1. Ziele und Abgrenzung2. Generierung eines Carbon Risiko Faktors 3. Nutzung des Carbon Risiko Faktors

3. Herausforderungen, künftige Anwendungen und Zusammenfassung

Literatur und Anhang

Prof. Dr. Marco Wilkens CARIMA 12

Nutzung des Carbon Betas als Teil eines Faktormodells

= Long portfolio of low carbon risk stocks + Short portfolio of high carbon risk stocksCarbon risk factor

𝑟 = 𝑅𝑓 + 𝛽1 𝐾𝑚 − 𝑅𝑓 + 𝛽2 𝑆𝑀𝐵 + 𝛽3 𝐻𝑀𝐿 + 𝜷𝟒 𝑪𝑹𝑭 + ε

Aktienrendite Marktrendite Untern.-größe Book/market-value Carbon risk factor …

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

Jan

-08

Jan

-09

Jan

-10

Jan

-11

Jan

-12

Jan

-13

Jan

-14

Jan

-15

Prof. Dr. Marco Wilkens CARIMA 13

Nutzung des Carbon Risiko Faktors: Ermittlung des Carbon Risikos (das Carbon-β) für alle Aktien

Risk

Case

Highest(Fossil Fuel)

High(Automotive)

Middle(Utilities)

Low(Software & IT-Services)

Asset4 Data Alpha Natural Resources 𝜷𝑪𝑹𝑭 =−𝟒. 𝟏𝟓∗∗∗

Daimler

𝜷𝑪𝑹𝑭 = −𝟐. 𝟏𝟎∗∗∗

Calpine

𝜷𝑪𝑹𝑭 = −𝟏. 𝟒𝟏∗∗∗

Oracle

𝜷𝑪𝑹𝑭 = 𝟎. 𝟏𝟏

No Carbon Emissions Data

AWE

𝜷𝑪𝑹𝑭 = −𝟑. 𝟐𝟎∗∗∗

Yulon Motor

𝜷𝑪𝑹𝑭 = −𝟏. 𝟔𝟓∗∗∗

Atlantic Power

𝜷𝑪𝑹𝑭 = −𝟏. 𝟓𝟔∗∗∗

Netflix

𝜷𝑪𝑹𝑭 = 𝟏. 𝟒𝟎

Best-in-Class Repsol

𝜷𝑪𝑹𝑭 = −𝟎. 𝟓𝟒∗

Tesla

𝜷𝑪𝑹𝑭 = 𝟏. 𝟕𝟔

Iberdrola

𝜷𝑪𝑹𝑭 = −𝟎. 𝟎𝟕

-

Prof. Dr. Marco Wilkens CARIMA 14

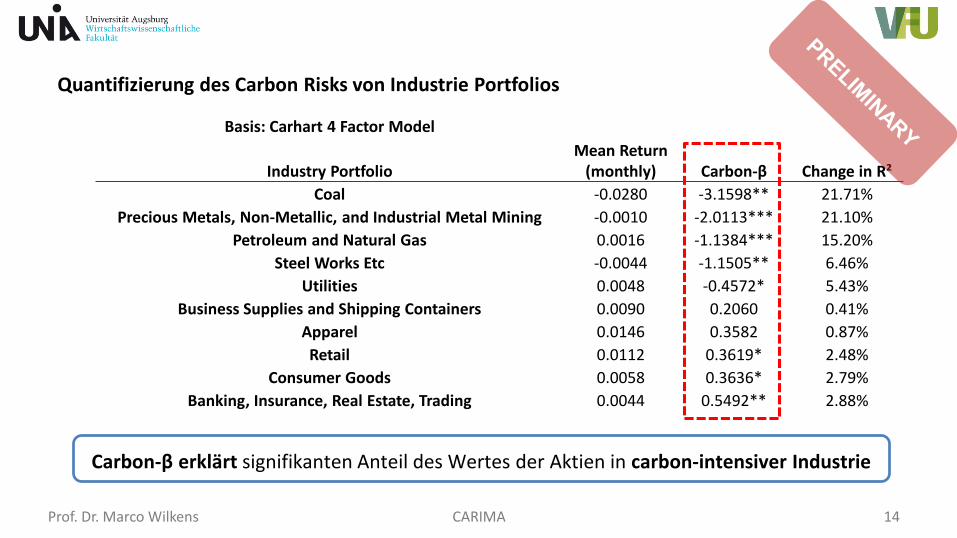

Quantifizierung des Carbon Risks von Industrie Portfolios

Basis: Carhart 4 Factor Model

Industry PortfolioMean Return

(monthly) Carbon-β Change in R²

Coal -0.0280 -3.1598** 21.71%

Precious Metals, Non-Metallic, and Industrial Metal Mining -0.0010 -2.0113*** 21.10%

Petroleum and Natural Gas 0.0016 -1.1384*** 15.20%

Steel Works Etc -0.0044 -1.1505** 6.46%

Utilities 0.0048 -0.4572* 5.43%

Business Supplies and Shipping Containers 0.0090 0.2060 0.41%

Apparel 0.0146 0.3582 0.87%

Retail 0.0112 0.3619* 2.48%

Consumer Goods 0.0058 0.3636* 2.79%

Banking, Insurance, Real Estate, Trading 0.0044 0.5492** 2.88%

Carbon-β erklärt signifikanten Anteil des Wertes der Aktien in carbon-intensiver Industrie

Prof. Dr. Marco Wilkens CARIMA 15

Nutzung des Carbon Risiko Faktors für Low Carbon Indices

Index Carbon-β Change in R² Change in adj. R²

LOW CARB 100 EU 1.95*** 8.78% 8.33%

LOW CARBON 100 EURO NET 1.95*** 8.76% 8.30%

LOW CRB 100 E GTR 1.94*** 8.72% 8.26%

Low Carbon Indices basieren auf:• Ausschlusslisten bzgl. high carbon emissions• Green lists bzgl. low carbon emissions und technologies stocks.

Prof. Dr. Marco Wilkens CARIMA 16

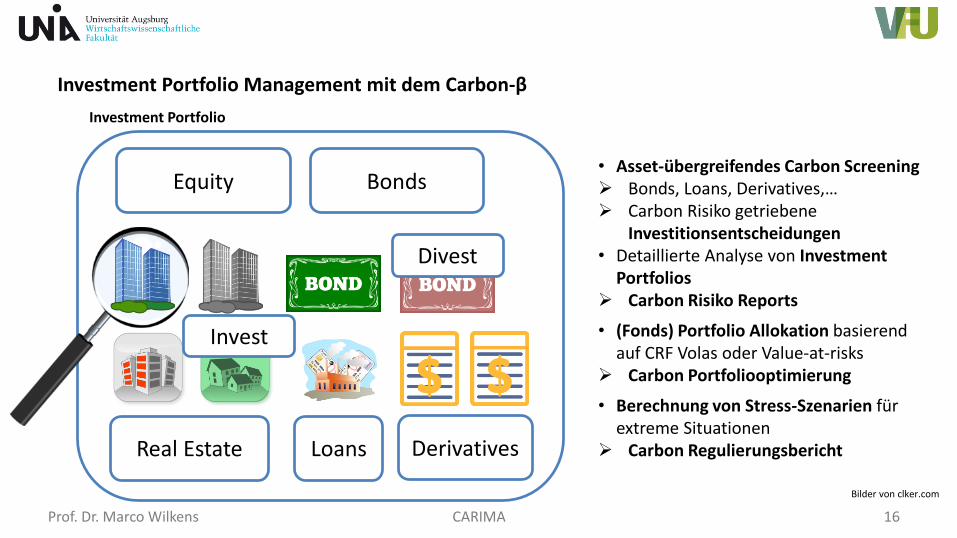

Investment Portfolio Management mit dem Carbon-β

Investment Portfolio

BondsEquity• Asset-übergreifendes Carbon Screening Bonds, Loans, Derivatives,… Carbon Risiko getriebene

Investitionsentscheidungen• Detaillierte Analyse von Investment

Portfolios Carbon Risiko Reports

• (Fonds) Portfolio Allokation basierend auf CRF Volas oder Value-at-risks

Carbon Portfoliooptimierung

• Berechnung von Stress-Szenarien für extreme Situationen

Carbon Regulierungsbericht

Divest

Real Estate Loans

Invest

Derivatives

Bilder von clker.com

Prof. Dr. Marco Wilkens CARIMA 17

Agenda

1. Hintergrund1. Klimawandel ist real2. Der Pfad zur Grünen Ökonomie ist geschaffen – The Race is On!3. Carbon Risiken und Chancen sind gewaltig

2. Carbon Risiko Management (CARIMA)1. Ziele und Abgrenzung2. Generierung eines Carbon Risiko Faktors 3. Nutzung des Carbon Risiko Faktors

3. Herausforderungen, künftige Anwendungen und Zusammenfassung

Literatur und Anhang

Prof. Dr. Marco Wilkens CARIMA 18

Wie können Informationen über Carbon Risiken in historischen Aktienkursen bestmöglich genutzt werden?

• Tests von verschiedenen Ansätzen unter Einsatz verschiedener Indikatoren zur Erstellung des Carbon Risiko Faktors

• Erstellung von mehreren Carbon Risiko Faktoren, um z.B. verschiedene Länder und Rechtsordnungen abzubilden

• Verwendung von Carbon Events, um den Carbon Risiko Faktor zu schärfen

Zudem kann CARIMA mit anderen (fundamentalen) Ansätzen kombiniert werden

Weitere Einsatzmöglichkeiten zum Beispiel:

• Erfassung des Carbon Risikos von Banken auf der Basis regulatorischer Anforderungen

• Erstellung von neuen Produkten für Investoren um in low-carbon Anlagen investieren zu können

• Entwicklung von neuen Absicherungsinstrumenten für institutionelle Investoren, wie zum Beispiel Derivaten

• Messung der Performance von Fondsmanagern hinsichtlich Carbon-Risiko-Indikatoren

• …

Herausforderungen und weitere Einsatzmöglichkeiten

Wir freuen uns über jede Beteiligung in Form von Diskussionen und/oder Kooperationen

Prof. Dr. Marco Wilkens CARIMA 19

Literature• Aggarwal, Raj; Dow, Sandra (2011): Greenhouse gas emissions mitigation and firm value: a study of large North-American and European firms

(Midwest Finance Association 2012 Annual Meetings Paper).

• Busch, Timo (2010): Corporate Carbon Performance Indicators Revisited. Journal of Industrial Ecology, Vol. 14, Nr. 3, S. 374-377.

• Earth Observatory NASA (2014): World of Change. http://earthobservatory.nasa.gov/Features/WorldOfChange/decadaltemp.php.

• Gallego-Álvarez, Isabel; Segura, Liliane; Martínez-Ferrero, Jennifer (2015): Carbon emission reduction: the impact on the financial and operational performance of international companies. Journal of Cleaner Production, 103 S.149-159.

• Hoffmann, Volker H.; Busch, Timo (2008): Corporate Carbon Performance Indicators, Carbon Intensity, Dependency, Exposure, and Risk. Journal of Industrial Ecology, Vol. 12, Nr. 4, S. 505-520.

• Leaton, James; Ranger, Nicola; Ward, Bob; Sussams, Luke; Brown, Meg (2013): Unburnable Carbon 2013: Wasted capital and stranded assets. Carbon Tracker and Grantham Research Institute on Climate Change and the Environment, London School of Economics, London. http://www.carbontracker.org/wastedcapital.

• Misani, Nicola; Pogutz, Stefano (2015): Unraveling the effects of environmental outcomes and processes on financial performance: A non-linear approach. Ecological Economics, 109 S.150-160.

• Oestreich, A. Marcel; Tsiakas, Ilias (2015): Carbon emissions and stock returns: Evidence from the EU Emissions Trading Scheme. Journal of Banking & Finance, Vol. 58, S. 294-308.

• Randall, Tom (2014): Fossil Fuels Just Lost the Race Against Renewables. http://www.bloomberg.com/news/articles/2015-04-14/fossil-fuels-just-lost-the-race-against-renewables

• Randall, Tom (2016): Here’s How Electric Cars Will Cause the Next Oil Crisis. http://www.bloomberg.com/features/2016-ev-oil-crisis.

• Saka, Chika; Oshika, Tomoki (2014): Disclosure effects, carbon emissions and corporate value. Sustainability Accounting, Management and Policy Journal, 5 (1), S.22-45.

• U.S. EPA (2016): Climate change indicators in the United States, 2016. https://www.epa.gov/sites/production/files/2016-08/documents/climate_indicators_2016.pdf.

• U.S. Energy Information Administration (2015): Analysis of the Impacts of the Clean Power Plan. https://www.eia.gov/analysis/requests/powerplants/cleanplan/pdf/powerplant.pdf