1

EMILIO VALDAMERI

HEAD OF HOTELS & LEISURE AT COLLIERS INTERNATIONAL ITALIA S.P.A.

Accelerating success.

INVESTIRE NEL TURISMO IN ITALIA

DAL LATO DEGLI INVESTITORI

Di: Emilio Valdameri – Head of Hotels & Leisure

Colliers International Italia SpA

FUTURISMO? TURISMO: NUOVE SFIDE E OPPORTUNITA’ PER CRESCERE

29 Ottobre, Venezia

3

COLLIERS IN THE WORLD

Colliers International Italia S.p.A. è una società certificata ISO 9001:2008 e OHSAS 9001:2007.

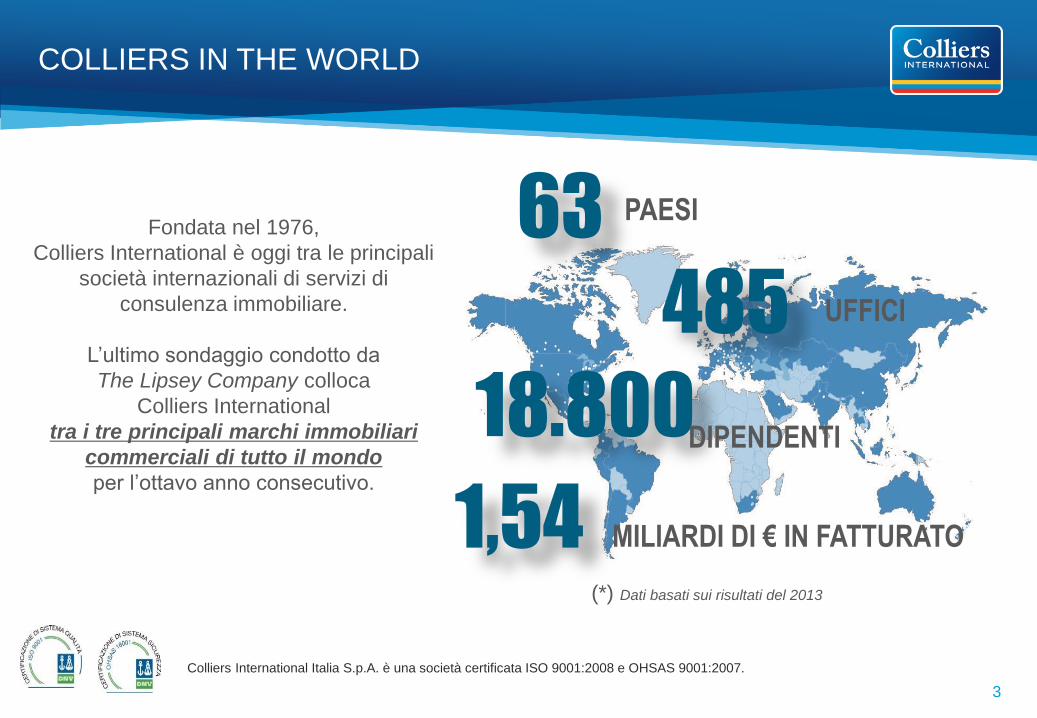

Fondata nel 1976,

Colliers International è oggi tra le principali

società internazionali di servizi di

consulenza immobiliare.

L’ultimo sondaggio condotto da

The Lipsey Company colloca

Colliers International

tra i tre principali marchi immobiliari

commerciali di tutto il mondo

per l’ottavo anno consecutivo.

63

485

18.800

PAESI

UFFICI

DIPENDENTI

1,54 (*) Dati basati sui risultati del 2013

MILIARDI DI € IN FATTURATO

4

HOTELS & LEISURE EMEA

Colliers International Italia S.p.A. è una società certificata ISO 9001:2008 e OHSAS 9001:2007.

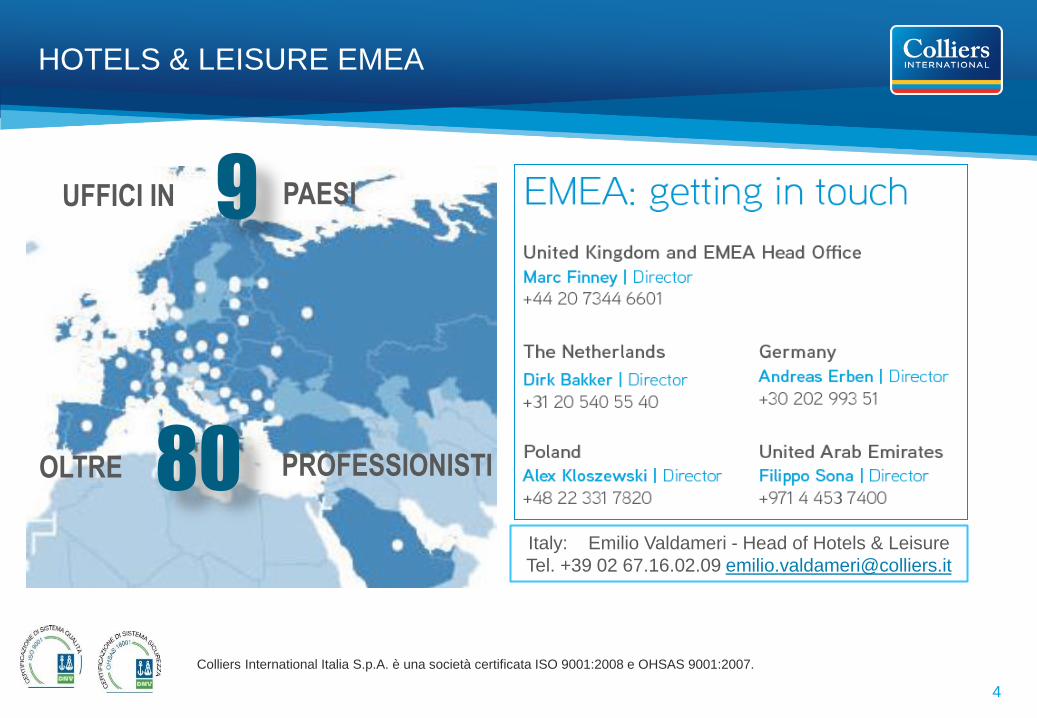

9

80

PAESI

PROFESSIONISTI

UFFICI IN

OLTRE

Italy: Emilio Valdameri - Head of Hotels & Leisure

Tel. +39 02 67.16.02.09 [email protected]

Cosa stiamo facendo in Veneto

6

Indice

INVESTIRE NEL TURISMO IN ITALIA

1. Market Outlook

2. I perché dei pochi investimenti

3. Quali i driver per gli investitori

4.I modelli di investimento

5. Stimoli per la discussione

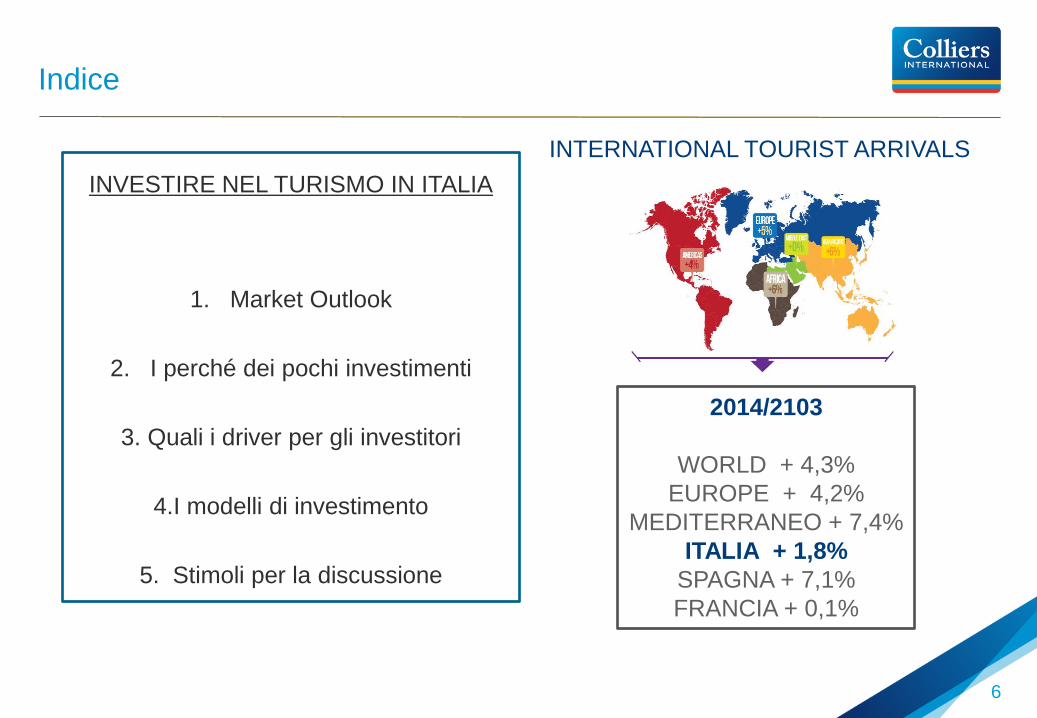

2014/2103

WORLD + 4,3%

EUROPE + 4,2%

MEDITERRANEO + 7,4%

ITALIA + 1,8%

SPAGNA + 7,1%

FRANCIA + 0,1%

INTERNATIONAL TOURIST ARRIVALS

7

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

L’Italia è sempre una meta molto

appetibile nonostante nel ranking dei

Country Brand Index (Fonte: Future

Brand) la sua posizione sia in costante

calo (6° posto nel 2009, 15° posto nel

2013, 18° nel 2014-15) a causa dei limiti

strutturali del sistema Paese

Perde posizioni per Qualità della vita

…….... ma rimane saldamente al primo

posto nei segmenti del Turismo e della

Cultura

2014-2015

8

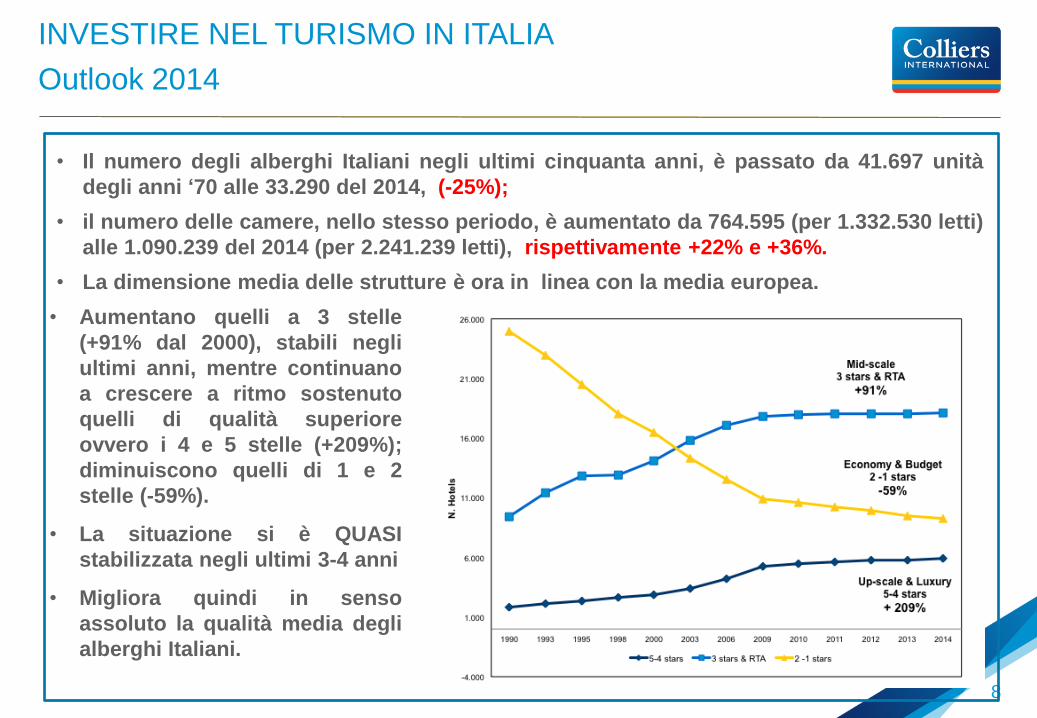

• Il numero degli alberghi Italiani negli ultimi cinquanta anni, è passato da 41.697 unità

degli anni ‘70 alle 33.290 del 2014, (-25%);

• il numero delle camere, nello stesso periodo, è aumentato da 764.595 (per 1.332.530 letti)

alle 1.090.239 del 2014 (per 2.241.239 letti), rispettivamente +22% e +36%.

• La dimensione media delle strutture è ora in linea con la media europea.

• Aumentano quelli a 3 stelle

(+91% dal 2000), stabili negli

ultimi anni, mentre continuano

a crescere a ritmo sostenuto

quelli di qualità superiore

ovvero i 4 e 5 stelle (+209%);

diminuiscono quelli di 1 e 2

stelle (-59%).

• La situazione si è QUASI

stabilizzata negli ultimi 3-4 anni

• Migliora quindi in senso

assoluto la qualità media degli

alberghi Italiani.

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

9

• A tale miglioramento qualitativo globale non ha fatto seguito un analogo incremento

della domanda e, infatti, se analizziamo il rapporto tra presenze e posti letto negli ultimi

14 anni rileviamo una «perdita di competitività» del 7,8% (ns. elaborazioni su dati

ISTAT), essendo mediamente diminuiti i giorni di occupazione per posto letto e

conseguentemente il Tasso di Occupazione dei Letti disponibili.

• A ciò si deve aggiungere che le entrate derivanti da tali presenze NON sono aumentate

in modo significativo (fino al 2015, anno di Expo e della crisi Nordafricana).

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

10

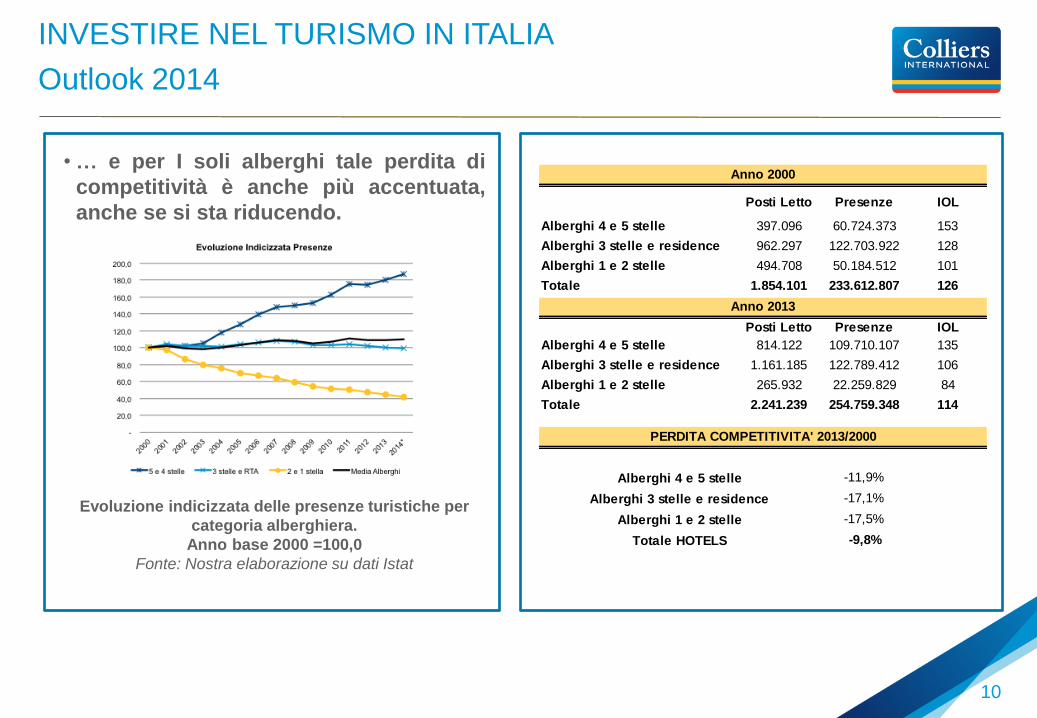

• … e per I soli alberghi tale perdita di

competitività è anche più accentuata,

anche se si sta riducendo.

Evoluzione indicizzata delle presenze turistiche per

categoria alberghiera.

Anno base 2000 =100,0

Fonte: Nostra elaborazione su dati Istat

Posti Letto Presenze IOL

Alberghi 4 e 5 stelle 397.096 60.724.373 153

Alberghi 3 stelle e residence 962.297 122.703.922 128

Alberghi 1 e 2 stelle 494.708 50.184.512 101

Totale 1.854.101 233.612.807 126

Posti Letto Presenze IOL

Alberghi 4 e 5 stelle 814.122 109.710.107 135

Alberghi 3 stelle e residence 1.161.185 122.789.412 106

Alberghi 1 e 2 stelle 265.932 22.259.829 84

Totale 2.241.239 254.759.348 114

-11,9%

-17,1%

-17,5%

-9,8%

Alberghi 4 e 5 stelle

Alberghi 3 stelle e residence

Alberghi 1 e 2 stelle

Totale HOTELS

Anno 2000

Anno 2013

PERDITA COMPETITIVITA' 2013/2000

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

11

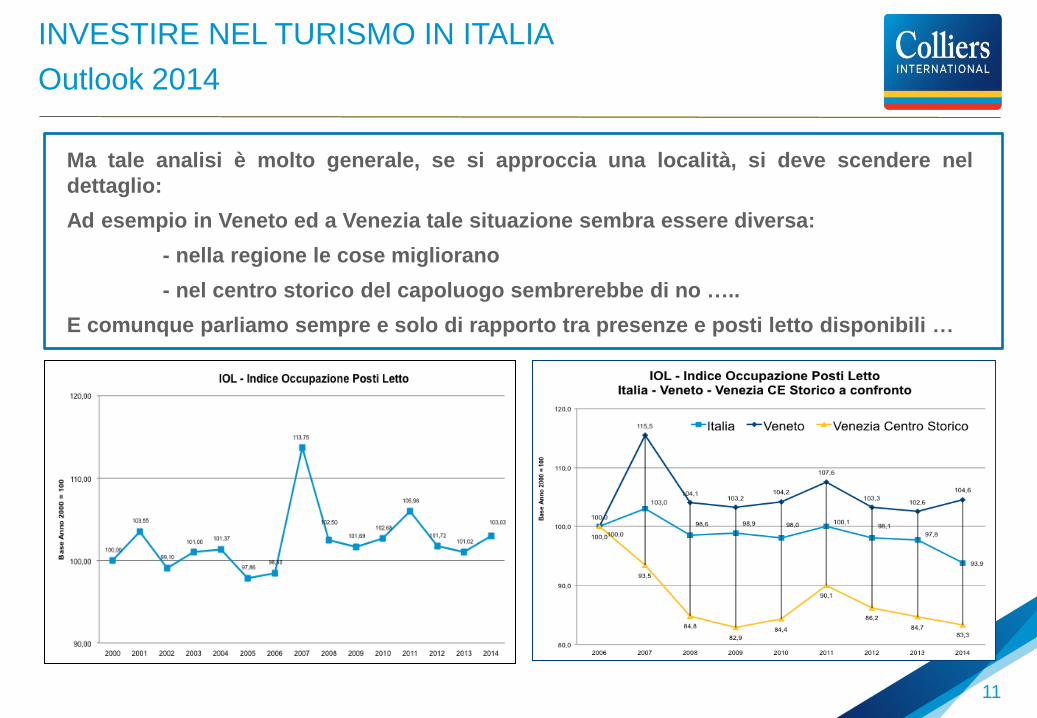

Ma tale analisi è molto generale, se si approccia una località, si deve scendere nel

dettaglio:

Ad esempio in Veneto ed a Venezia tale situazione sembra essere diversa:

- nella regione le cose migliorano

- nel centro storico del capoluogo sembrerebbe di no …..

E comunque parliamo sempre e solo di rapporto tra presenze e posti letto disponibili …

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

12

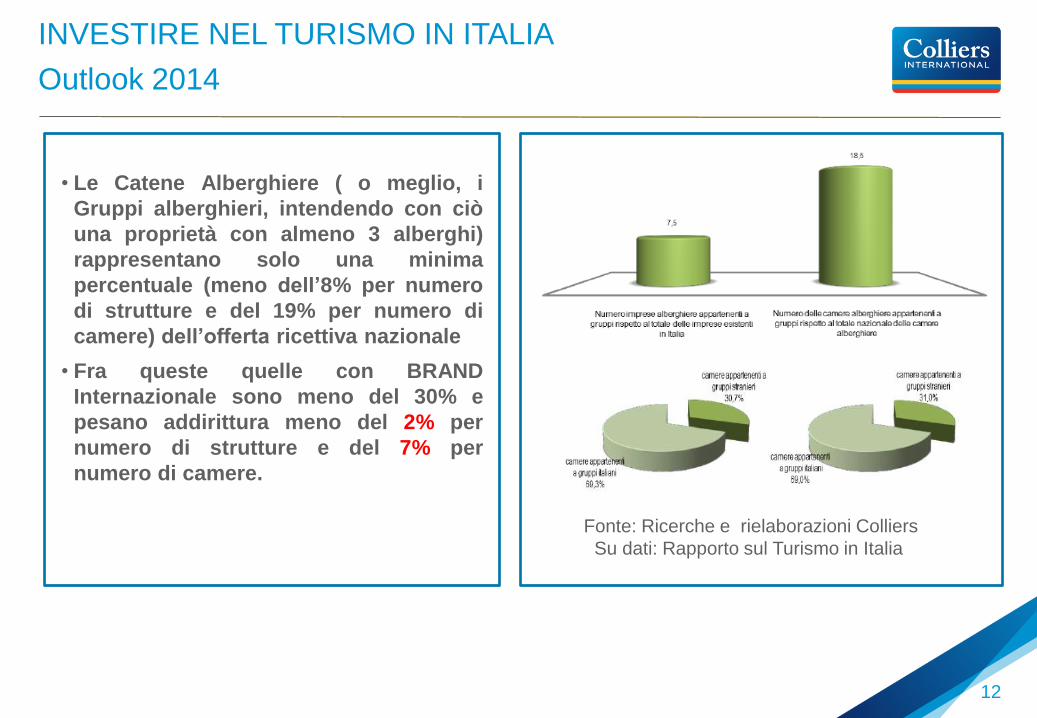

• Le Catene Alberghiere ( o meglio, i

Gruppi alberghieri, intendendo con ciò

una proprietà con almeno 3 alberghi)

rappresentano solo una minima

percentuale (meno dell’8% per numero

di strutture e del 19% per numero di

camere) dell’offerta ricettiva nazionale

• Fra queste quelle con BRAND

Internazionale sono meno del 30% e

pesano addirittura meno del 2% per

numero di strutture e del 7% per

numero di camere.

Fonte: Ricerche e rielaborazioni Colliers

Su dati: Rapporto sul Turismo in Italia

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

13

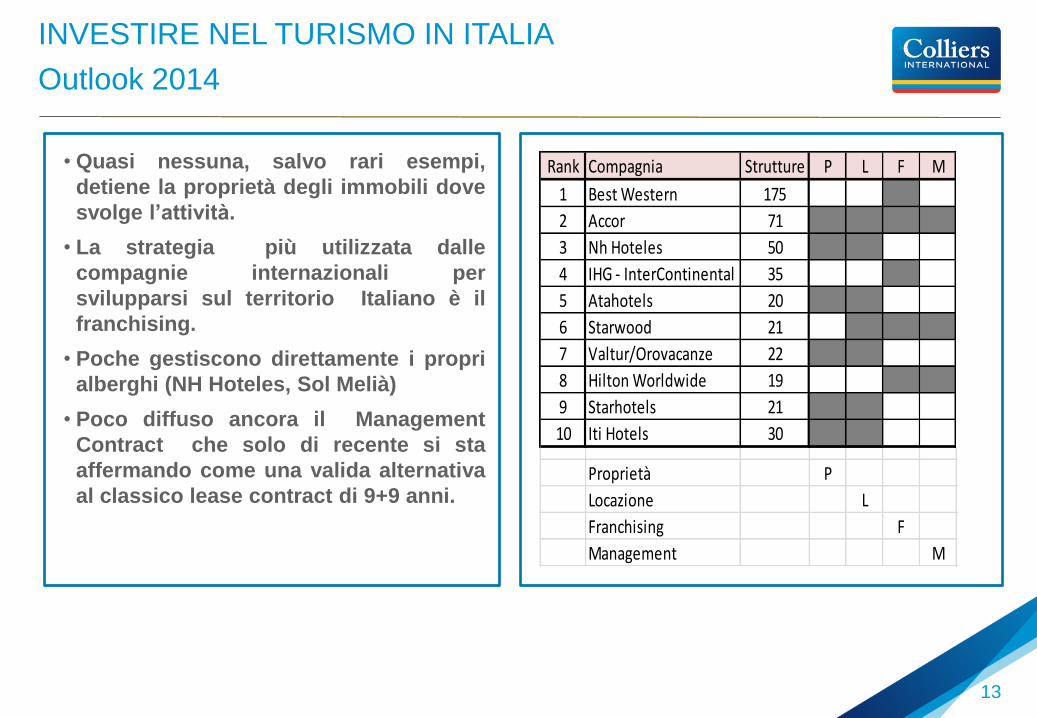

• Quasi nessuna, salvo rari esempi,

detiene la proprietà degli immobili dove

svolge l’attività.

• La strategia più utilizzata dalle

compagnie internazionali per

svilupparsi sul territorio Italiano è il

franchising.

• Poche gestiscono direttamente i propri

alberghi (NH Hoteles, Sol Melià)

• Poco diffuso ancora il Management

Contract che solo di recente si sta

affermando come una valida alternativa

al classico lease contract di 9+9 anni.

Rank Compagnia Strutture P L F M

1 Best Western 175

2 Accor 71

3 Nh Hoteles 50

4 IHG - InterContinental 35

5 Atahotels 20

6 Starwood 21

7 Valtur/Orovacanze 22

8 Hilton Worldwide 19

9 Starhotels 21

10 Iti Hotels 30

Proprietà P

Locazione L

Franchising F

Management M

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

Gli attrattori turistici sono eccellenti

CITTA’ STORICHE

SITI ARCHEOLOGICI E CULTURALI

ENOGASTRONOMIA …… ETC

Il patrimonio ricettivo

E’ IL PIU’ VASTO IN EUROPA ED IL PIU’ ARTICOLATO AL MONDO, non esiste

un altro Paese con tale varietà nell’offerta ricettiva, …

ed è anche tra i più VECCHI e quindi necessita di MOLTI INVESTIMENTI, ……

…. CIONONOSTANTE……

14

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

MANCANO GROSSE IMPRESE ITALIANE DI RIFERIMENTO

•Nel Turismo, a parte Alpitour, non esistono vere grandi imprese,

•Nel ricettivo rileviamo pochi esempi di successo (Starhotels)

•Tanti esperimenti non completamente riusciti (Alpitour, Blu Hotels, ….)

•Tanti «fallimenti» (Valtur, ATA HOTELS, UNA HOTELS, …)

•Ma non sono andati benissimo nemmeno gli stranieri (ACCOR, NH, ….),

•Tranne alcuni (FOUR SEASONS, STARWOOD, BELMONT…) che però

contano solo pochissimi alberghi in gestione

15

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

16

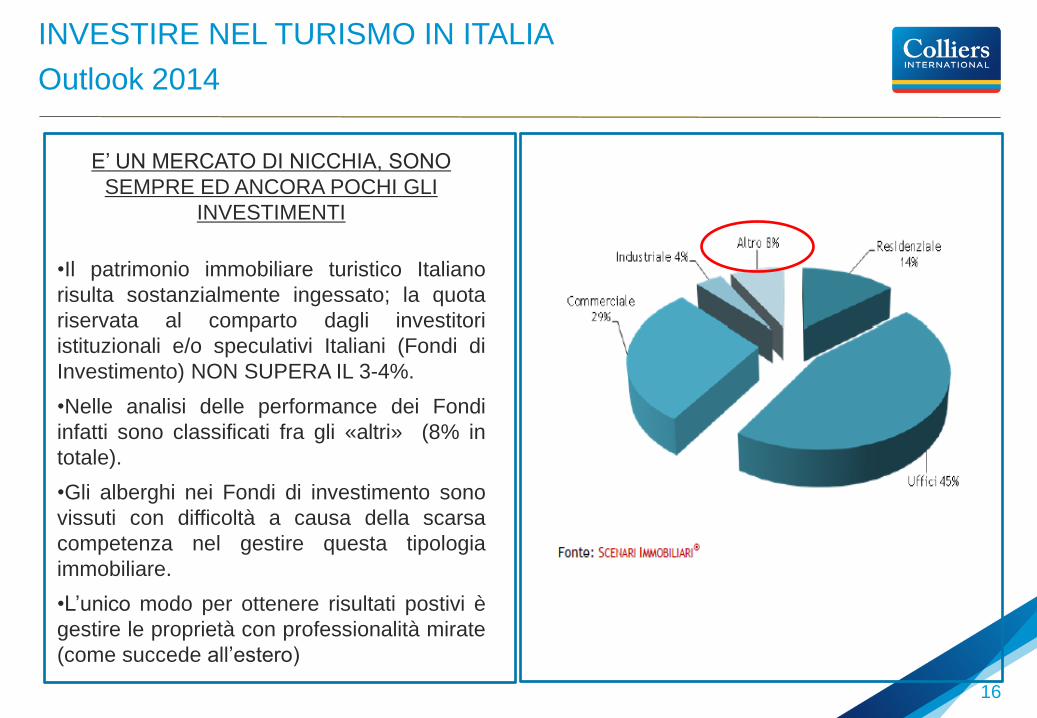

E’ UN MERCATO DI NICCHIA, SONO

SEMPRE ED ANCORA POCHI GLI

INVESTIMENTI

•Il patrimonio immobiliare turistico Italiano

risulta sostanzialmente ingessato; la quota

riservata al comparto dagli investitori

istituzionali e/o speculativi Italiani (Fondi di

Investimento) NON SUPERA IL 3-4%.

•Nelle analisi delle performance dei Fondi

infatti sono classificati fra gli «altri» (8% in

totale).

•Gli alberghi nei Fondi di investimento sono

vissuti con difficoltà a causa della scarsa

competenza nel gestire questa tipologia

immobiliare.

•L’unico modo per ottenere risultati postivi è

gestire le proprietà con professionalità mirate

(come succede all’estero)

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

17

RISPETTO AGLI ALTRI PAESI ANCORA POCHE

TRANSAZIONI …. MA VA MEGLIO ..

Nel primi semestre 2015 nell’area EMEA è ci sono

state transazioni per €13,2 miliardi (+85% rispetto

all’anno precedente).

Nel solo Regno Unito ci sono state quasi il 50% di

tutte le transazioni alberghiere dell’area, (+172%

rispetto al 2014).

In Germania €. 1,4 miliardi (+60%) (la vendita

dell’Hotel Marriott a Monaco di Baviera e la più

grande transazione di un portafoglio alberghiero in

Germania)

Grosse operazioni: 29 alberghi Accor sono stati

ceduti ad Event Hotel Group per €. 235 milioni; il

Club Med è stato acquisito dai Cinesi di Fosun

(valutazione €,1,0 mld); il portafoglio Louvre Hotels

è stato acquisito da Jin Jiang per €. 1,9 mld.

In Italia nel medesimo periodo abbiamo registrato un

netto miglioramento, ma il numero delle transazioni è

ancora basso. Nel primo semestre del 2015 abbiamo

stimato transazioni per circa €. 750 milioni, forse il

miglior risultato di sempre, ecco le principali:

UNA HOTELS è stata acquisita da UNIPOL SAI che

già possiede ATA HOTELS (era già in proprietà al

25% come Banca UNIPOL) per circa €. 260 milioni;

L’Hotel Boscolo a Milano (immobile) è stato ceduto

per circa €. 100 milioni;

Starwood vende i gioielli di famiglia ma ne mantiene

la gestione. L’Hotel Gritti, qui a Venezia, è stato

ceduto (il solo immobile) per €. 105 milioni, il Westin

Excelsior di Roma per €. 220 milioni ad investitori del

Qatar, dai quali riceve in gestione anche il Gallia a

Milano, crescendo nel numero delle gestioni in città.

Il Club Med Pragelato (immobile) è stato ceduto per

circa €. 50 milioni;

INVESTIRE NEL TURISMO IN ITALIA

Outlook 2014

………. E ALLORA ……….

PERCHE’ IN ITALIA COSI’ POCHI INVESTIMENTI?

QUALI I MOTIVI DI TALE SCARSO INTERESSE ?

PERCHE’, QUANDO CI SONO, SI ORIENTANO PREVALENTEMENTE

A MILANO - ROMA - VENEZIA – FIRENZE?

INVESTIRE NEL TURISMO E’ ANCORA POCO REMUNERATIVO

RISPETTO AD ALTRI SETTORU COMPARABILI?

QUALI I DRIVER PER ATTRARRE GLI INVESTITORI?

18

INVESTIRE NEL TURISMO IN ITALIA

I perché dei pochi investimenti

Forti barriere all’entrata

PROGETTI/COMPRAVENDITE NON SOSTENIBILI ……. A CAUSA DI:

1. MARGINI DALLA GESTIONE RELATIVAMENTE BASSI

(A causa dell’alto costo del lavoro (in proporzione), elle tasse Elevate, .. etc)

2. DISTONIA FRA VALORI IMMOBILIARI ITALIANI

(rispetto ad altri Paesi: In Italia alti, in Germania bassi)

3. BUROCRAZIA/INCERTEZZA SUI TEMPI

4. SCARSO SUPPORTO DA PARTE DEL SETTORE PUBBLICO

(Ma Fondi Invitalia per i progetti di sviluppo; già oltre 100 domande in istruttoria)

5.POLITICA URBANISTICA SPESSO SCELLERATA

(Un albergo va realizzato dove serve NON dove un burocrate decide che vada fatto)

19

20

Poco lontano da Venezia alcuni esempi significativi:

1.JESOLO: Progetto Stella del Mar, arch. Jean Nouvel;

progetto di elevatissima qualità architettonica, ma

investimento non sostenibile a causa degli elevati costi.

2.AREA FF.SS. MESTRE: zona di grande interesse per gli

operatori internazionali. Ci sono in progetto almeno 6 nuovi

alberghi economici, ma ognuno di essi sta incontrando

problemi burocratici, chi con la Soprintendenza (edificio

troppo brutto), chi con il Tribunale (concordati fallimentari),

chi con la Pubblica Amministrazione (oneri concessori

modificati); ma se si riusciranno a fare, la

INFRASTRUTTURA Stazione verrà adeguata?

3.AREA WATERFRONT MARGHERA: progetto ambizioso

ed idealmente di grande respiro ma “inserito” in un impianto

urbanistico gigantesco e complesso, dove il futuro è e resta

incerto; rischia di rimanere “isolato”.

INVESTIRE NEL TURISMO IN ITALIA

I perché dei pochi investimenti

INVESTIRE NEL TURISMO IN ITALIA

Quali i driver per gli investitori

REDDITIVITA’ INFRASTRUTTURE

(YELD, IRR, EBITDAR,NOI, ….) (PORTI, AEROPORTI, …)

GARANZIE ATTRATTORI TURISTICI

(TIMING, KNOW HOW, ….) (GOLF, MARINE, PARCHI A TEMA, …)

21

22

INVESTIRE NEL TURISMO IN ITALIA

Quali i Modelli di investimento preferiti

Negli ultimi anni

INVESTIMENTI SPECULATIVI

TROPHY ASSETS

Nel prossimo futuro

TROPHY ASSETS

ECONOMY HOTELS

RESORTS IN PUGLIA E SICILIA

23

24

LE PAROLE DEL MINISTRO FRANCESCHINI

POCO DOPO IL SUO INSEDIAMENTO

•"Abbiamo perso troppo tempo, ci sono state colpe

della politica".

•"Non abbiamo capito che la più forte arma per vincere

contro la globalizzazione e l'economia integrata

mondiale, è investire sulla nostra migliore risorsa: la

bellezza, la storia, la cultura, il turismo "

• «Il paradosso è che negli ultimi anni si è avuta una

forte espansione di turisti da nuove, grandi aree del

mondo e noi invece abbiamo avuto una flessione

nella nostra capacità di accoglienza "

• "Mi sembra che camminiamo su una strada di pepite

d'oro e non ce ne accorgiamo "

• "Se la cultura in Italia è da riorganizzare, il turismo è

completamente da rifondare"

• «Uno dei motivi della stanchezza degli italiani nei

confronti della politica, di qualsiasi colore è stato

vedere molti annunci e pochi fatti corrispondenti a

quegli annunci".

POSSIAMO SPERARE CHE IL GOVERNO RENZI

DEDICHI AL TURISMO L’ATTENZIONE CHE SI

MERITA?

POSSIAMO SPERARE CHE LO FACCIA

INTERVENENDO CON AZIONI STRUTTURALI

E NON CON INTERVENTI LIMITATI?

POSSIAMO SPERARE CHE …..?

INVESTIRE NEL TURISMO IN ITALIA

Stimoli per la discussione

25

Sedi e Contatti

Milano

Via Durini 4

Roma

Via L. Bissolati 76

Emilio Valdameri - Head of Hotels & Leisure

Tel. +39 02 67.16.02.09

Ofer Arbib – CEO

Tel. +39 02 67.16.02.03

GRAZIE PER L’ATTENZIONE

Colliers International Italia SPA

www.colliers.com