Desarrollo y perspectivas del Private Equity en Latinoamérica y el Perú

Lima, Perú Octubre, 2013

Advent International Mauricio Salgar - Managing Director

Agenda

● Industria de Private Equity en la región

● Lecciones aprendidas por Advent International

● Sobre Advent International

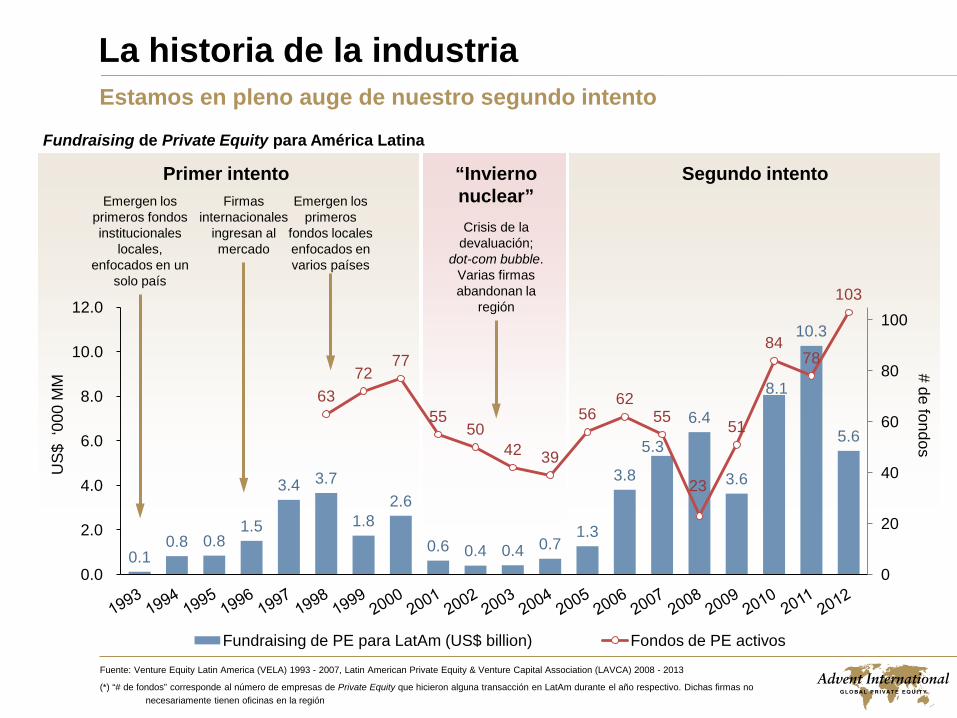

La historia de la industria Estamos en pleno auge de nuestro segundo intento

Fuente: Venture Equity Latin America (VELA) 1993 - 2007, Latin American Private Equity & Venture Capital Association (LAVCA) 2008 - 2013

(*) “# de fondos” corresponde al número de empresas de Private Equity que hicieron alguna transacción en LatAm durante el año respectivo. Dichas firmas no necesariamente tienen oficinas en la región

0.1 0.8 0.8

1.5

3.4 3.7

1.8 2.6

0.6 0.4 0.4 0.7 1.3

3.8

5.3

6.4

3.6

8.1

10.3

5.6

63 72

77

55 50

42 39

56 62

55

23

51

84 78

103

0

20

40

60

80

100

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Fundraising de PE para LatAm (US$ billion) Fondos de PE activos

Primer intento “Invierno nuclear”

Segundo intento Emergen los

primeros fondos institucionales

locales, enfocados en un

solo país

Firmas internacionales

ingresan al mercado

Emergen los primeros

fondos locales enfocados en varios países

Crisis de la devaluación;

dot-com bubble. Varias firmas abandonan la

región

US

$ ‘0

00 M

M

Fundraising de Private Equity para América Latina

# de fondos

Compromisos de capital vs. inversiones

3.8

5.3

6.4

3.6

8.1

10.3

5.6 5.7

9.2

4.6

3.3

7.2 6.5

7.9

-

2

4

6

8

10

12

2006 2007 2008 2009 2010 2011 2012

Fundraising Inversiones

US$6,100 MM

US$6,300 MM

Fuente: 2013 LAVCA Industry Data, Bain 2013 PE Report, International Monetary Fund.

0.5%

0.7%

0.9%

1.3%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

Brasil China India Global

2006 – 2012 (US$ ‘000 MM)

● En general, en la región las inversiones le han seguido el paso al fundraising durante los últimos 6 años

● El dry powder es aun bajo si se compara con otros mercados emergentes y la industria global

● El dry powder nos preocupa pero no nos quita el sueño

Prom.

Fundraising e inversiones en América Latina Dry Powder 2012 (% del PIB)

Asia en desarrollo 52%

Asia en desarrollo 59%

América Latina 23%

América Latina 10%

Oriente Medio & África 17%

Oriente Medio & África 12%

Europa Central y Oriental 7%

Europa Central y Oriental 12%

Multiregional 7%

0%

20%

40%

60%

80%

100%

% del PIB % de compromisos de capital para PE

Compromisos de capital vs. tamaño de la economía La industria aun todavía tiene capacidad para seguir creciendo en la región

Fuente: International Monetary Fund (Octubre 2012), Neuberger Berman.

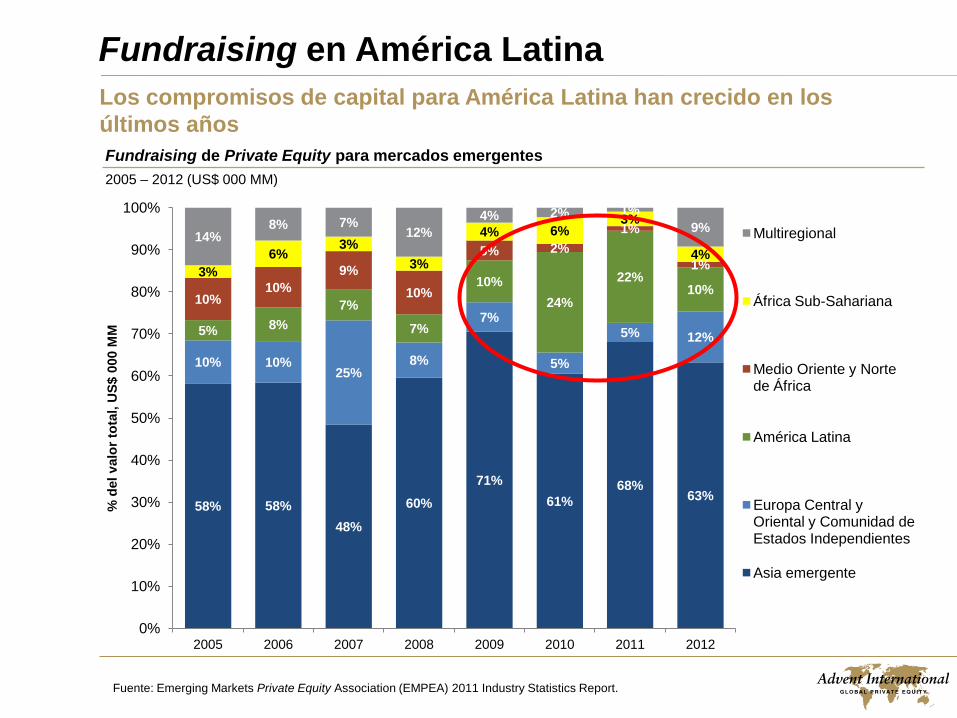

Fundraising de Private Equity para mercados emergentes

2005 – 2012 (US$ 000 MM)

Fuente: Emerging Markets Private Equity Association (EMPEA) 2011 Industry Statistics Report.

Los compromisos de capital para América Latina han crecido en los últimos años

Fundraising en América Latina

58% 58% 48%

60% 71%

61% 68%

63%

10% 10% 25%

8%

7%

5%

5% 12% 5% 8% 7%

7%

10% 24%

22% 10%

10% 10%

9% 10%

5% 2% 1%

1% 3% 6%

3% 3%

4% 6% 3%

4% 14%

8% 7% 12%

4% 2% 1% 9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012

% d

el v

alor

tota

l, U

S$ 0

00 M

M

Multiregional

África Sub-Sahariana

Medio Oriente y Norte de África

América Latina

Europa Central y Oriental y Comunidad de Estados Independientes

Asia emergente

Penetración de la industria Oportunidad significativa para los fondos enfocados en América Latina

Fuente: LAVCA 2013 Score Card, Emerging Markets Private Equity Association. *El valor de la penetración corresponde a la inversión anual de fondos de Private Equity en cada región, dividida entre el PIB respectivo

1.10%

0.90%

0.25% 0.20%

0.15% 0.13% 0.11% 0.06%

0.01% 0.0%

0.1%

0.2%

0.3%

0.4%

0.5%

0.6%

0.7%

0.8%

0.9%

1.0%

1.1%

1.2%

Reino Unido EE.UU. Brasil China Chile Perú Colombia México Argentina

Penetración de Private Equity* 2012 (Inversión anual de Private Equity como % del PIB)

Ranking general

2012 2011

América Latina (exc. Brasil) 1 4

Brasil 2 1

China 3 2=

Otros de Asia en desarrollo 4 2=

África Subsahariana 5 7

India 6 5

Turquía 7 6

Rusia 8 10

Oriente Medio y Norte de África 9 9

Europa Central y Oriental 10 8

Fuente: EMPEA/Coller - Global Limited Partners Survey (2012)

América Latina se está volviendo cada vez más atractiva

Atractivo de los mercados emergentes

Los mercados de América Latina son los

destinos más atractivos

Atractivo para los próximos 12 meses (según LPs)

Oportunidades regionales para el Private Equity

Demografía favorable

Consolidación de la industria

● Varias industrias están fragmentadas como resultado de problemas de sucesión generacional

● Hay escasez de capital para crecimiento

● Las estrategias de roll-out han traído expansiones de múltiplos interesantes

● Clase media en crecimiento

● Ambiente macroeconómico estable y expectativas de crecimiento positivo sostenido

● Creciente número de hogares con “doble” ingreso

Cuellos de botella en infraestructura

● América Latina históricamente ha invertido muy poco en infraestructura

● Existe una oportunidad para incrementar significativamente la productividad de la infraestructura existente

● Grandes barreras de entrada

Profesionalización gerencial

● Amplio número de compañías son aún lideradas por familias y/o fundadores

● Poca experiencia con respecto a estrategias de crecimiento y/o salida

● Muchas de las oportunidades de inversión son motivadas por mejoras operacionales

Retos regionales para el Private Equity ● Empresas locales aun no están del todo dispuestas a aceptar

inversión de Private Equity

● Superar la mentalidad de empresa familiar

● Existen múltiples beneficios de asociarse con un Private Equity…

…pero los emprendedores todavía están preocupados sobre las implicaciones (e.g. miedo a perder el control de su empresa)

Madurez comercial / cultural

Gestión

● El personal altamente calificado es escaso y la retención es un reto

● El deal team necesita tener una relación cercana con los directivos de las compañías (lo que consume mucho tiempo)

Ambiente de inversión

● Los ciclos políticos y económicos causan nerviosismo en los vendedores

● Recesión europea e incertidumbre en la recuperación de EE.UU.

● Históricamente no han existido un número significativo de salidas de inversiones

Agenda

● Industria de Private Equity en la región

● Lecciones aprendidas por Advent International

● Sobre Advent International

Lecciones aprendidas por PE en tiempos turbulentos

12

Equipo local

Gobierno corporativo independiente

Enfoque regional

Participaciones mayoritarias

Experiencia global con profundidad en ciertos sectores

Procesos propietarios

Seguimiento activo

Inversiones diversificadas

Inversiones maduras

Mejores prácticas Malas prácticas

Equipo extranjero

Gobierno corporativo débil

Enfoque por país

Participaciones minoritarias

Enfoque local

Procesos competidos

Seguimiento pasivo

Inversiones concentradas

Inversiones greenfield

Fuente: Company websites, Venture Economics, PEI, Investworks, Bank of America ML Research. (*) US$000 MM es equivalente a US$ 1,000 millones

Equipos de profesionales de inversión

1

4

6

0

1

2

3

4

5

6

Asset Managers Hedge Funds Private Equity

Private Equity es un modelo de inversión muy intensivo en capital humano, especialmente en Latinoamérica

Advent es inclusive más intensivo en capital humano que sus pares (profesionales por cada US$000 MM*):

• LAPEF: 22.4 • GPE: 15.8

Número de profesionales por cada US$000 MM*

Equipo de Advent International Advent ha montado un equipo local, bien diversificado, experimentado, e intensivo en capital humano Edad

Experiencia en Private Equity

Experiencia en Advent Oficina Nacionalidad

Partners

64 26 26 Ciudad de México Español

60 32 23 Miami Argentino

49 19 16 Sao Paulo Brasileño/Francés

43 6 1 Bogotá Colombiano

41 17 17 Sao Paulo Argentino

40 15 12 Ciudad de México Mexicano

40 13 10 Ciudad de México Mexicano

38 15 15 Ciudad de México Español

Directors

39 5 3 Bogotá Colombiano

36 10 10 Ciudad de México Español

36 6 6 Sao Paulo Brasileño

35 3 3 Ciudad de México Mexicano

34 6 6 Sao Paulo Brasileño

34 6 6 Ciudad de México Mexicano

33 3 3 Bogotá Argentino

32 10 10 Sao Paulo Brasileño Portfolio Support 40 7 1 Sao Paulo Portugués

Promedio 41 12 10

Información a junio 30, 2013

Búsqueda de oportunidades

Fuente: Sourcing de Advent para América Latina

Pipeline según el tipo de dueños Pipeline según el origen de la oportunidad 2011- 2013 2011- 2013

Nos enfocamos en empresas privadas pertenecientes a familias, lo cual exige una actividad proactiva

47.9%

31.1%

13.8%

5.7% 1.6%

Privado - Preteneciente a familias Privado - Otros Subsidiaria Público Otros

58.1%

41.9%

Proactivo Intermediario

Diversificacion sectorial y geográfica La flexibilidad es importante para poder diversificar

Como % del costo total Nota: La categoría “Global” corresponde a las inversiones de Dufry y Dufry / Hudson. Dufry está presente en más de 41 países.

Diversificación sectorial Diversificación geográfica

31% 24%

56%

27%

32%

14% 16%

12%

17%

21%

20%

14%

37%

23%

6%

5% 12%

13% 17%

12%

27% 39%

12% 11%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

LAPEF I (1996)

LAPEF II (2001)

LAPEF III (2005)

LAPEF IV (2007)

LAPEF V (2010)

Retail / Consumo TMT Servicios financieros Servicios a negocios Salud Alimentos y bebidas Aeropuertos y puertos Otros

17% 7%

1% 3%

54%

49%

44%

21%

37%

29%

24%

33%

59%

51%

3%

9%

9% 11%

2% 2%

9% 9%

11% 4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

LAPEF I (1996)

LAPEF II (2001)

LAPEF III (2005)

LAPEF IV (2007)

LAPEF V (2010)

Argentina Mexico Brazil Colombia Uruguay Puerto Rico Dominican Republic Global

Plataformas regionales

Consumo y entretenimiento: cadena de restaurantes informales de comida rápida, enfocada en mercados captivos

IPO en 2010

Grupo de educación #1 en Brasil

(Listado en bolsa)

Compañía líder en servicios de educación a distancia~162k estudiantes

11° grupo de educación más grande de Brasil

Educación: educación superior

IPO en 2009

Servicios financieros: renta fija y depósito de derivados OTC

Desmutualización de CETIP: 160 accionistas vendedores

Servicios de gerencia de riesgo crediticio Adquisición de R$ 2 billones

Servicios IT: desarrollador y proveedor de software ERP

IPO en 2006 SIPROS

Advent tiene muy buena experiencia con planes de crecimiento para sus empresas de portafolio

Retail enfocado en viajeros globales

IPO en 2006 (Brasil) 2005 (Suiza)

25 países 227 tiendas

44 países 1,500 tiendas

Alliance Duty Free (Puerto Rico & El Caribe)

Interbaires (Arg Uru Ecu)

Fuentes de valor de inversiones Advent se enfoca en generar valor en sus inversiones mediante el crecimiento de ventas y utilidades

100%

232%

(11%)

(5%) 108%

40%

Costo EBITDA Deuda Neta Expansión de múltiplo FX Valor de realización

% del capital invertido

82% de la ganancia se deriva de mejoras en el EBITDA

¿Cómo Advent genera valor en sus inversiones?

Nuestra visión de la región…

Brasil México Perú y Colombia Brasil es un mercado retador…

● Competencia

● Valoraciones

● Mercado de IPOs volátil

● Mercados aún no permiten LBOs

… pero continúa siendo atractivo.

● Dry powder es todavía bajo

● “Acuario” de 5,000 compañías con más de US$50 millones en ventas

● La recesión global puede generar oportunidades de inversión

Preparado para su momento de fama ...

● Fundamentos macroeconómicos sólidos

● Mayor credibilidad de Private Equity

● Puede aprovechar recuperación de EEUU

... pero todavía existen varios retos para que la industria de PE alcance un éxito sostenido

● Volumen bajo de transacciones

● Competencia de grandes conglomerados locales

Colombia y Perú tienen sus retos...

● Competencia

● Valoraciones

● Mercado de IPOs locales naciente

...pero tienen un gran potencial

● Buen crecimiento

● Compañías familiares camino a cambios generacionales

● Condiciones del mercado apropiadas

Agenda

● Industria de Private Equity en la región

● Lecciones aprendidas por Advent International

● Sobre Advent International

Información general

Advent International

América Europa Europa Oriental Asia

Brasil Colombia EE.UU. México Puerto Rico

Alemania España Francia Inglaterra Noruega Suecia

Polonia República Checa Rumania

India China Hong Kong Singapur Malasia Nueva Zelanda

Fundada en 1984 (en LatAm desde 1996)

US$37,000 millones en compromisos de capital hasta la fecha

Plataforma global de inversiones:

– +170 profesionales de inversión

– +70 Operating Partners

– 14 oficinas en 13 países

3 regiones globales de inversión: – Europa / América del Norte US$10,800 millones

– América Latina US$1,650 millones

– Europa Oriental US$1,600 millones Oficinas de Advent Afiliados