EFFICIENT TAX STRUCTURES FOR INTERNATIONAL INVESTMENTS

THROUGH CYPRUS COMPANIES

CYPRUS COMPANIES ARE THE MOST EFFECTIVE VEHICLES FOR INTERNATIONAL INVESTMENTS AND TAX PLANNING

• CYPRUS IS NOT AN OFFSHORE JURISDICTION BUT A RESPECTABLE TAX REGIME ACCEPTABLE BY EU AND OECD

• WITH THE LOWEST TAX RATE IN EU @10% WITH LONG AND STABLE FISCAL HISTORY & STRONG ECONOMY THAT ENABLES IT TO MAINTAIN IT

• MEMBER OF EU CAN BENEFIT OF EU DIRECTIVES WITH AN EXTENSIVE DOUBLE TAX TREATY NETWORK WITH ALMOST 50 COUNTRIES OFFERING MANY OPPORTUNITIES FOR EFFECTIVE TAX PLANNING

• WITH THE BEST DOUBLE TAX TREATY EVER CONCLUDED WITH RUSSIA &UKRAINE &OTHER CIS COUNTRIES

• WITH VERY GOOD DOUBLE TAX TREATIES WITH OTHER EMERGING MARKETS WHICH ATTRACT THE INTEREST OF THE INTERNATIONAL INVESTOR LIKE CHINA AND INDIA

• WITH PARTICIPATION EXEMPTION ON DIVIDENDS –subject to minimal conditions & FULL PARTICIPATION EXEMPTION ON DISPOSAL OF SHARES without minimum holding period or shareholding unlike other international business companies like UK or Dutch

• UNILATERAL CREDIT RELIEF FOR FOREIGN TAXES, NO CFC LEGISLATION, NO THIN CAPITALISATION RULES OR TRANSFER PRICING RULES

• NO WHT ON DIVIDENDS PAID EVEN IF THEY ARE PAID TO OFFHSORE C OMPANIES

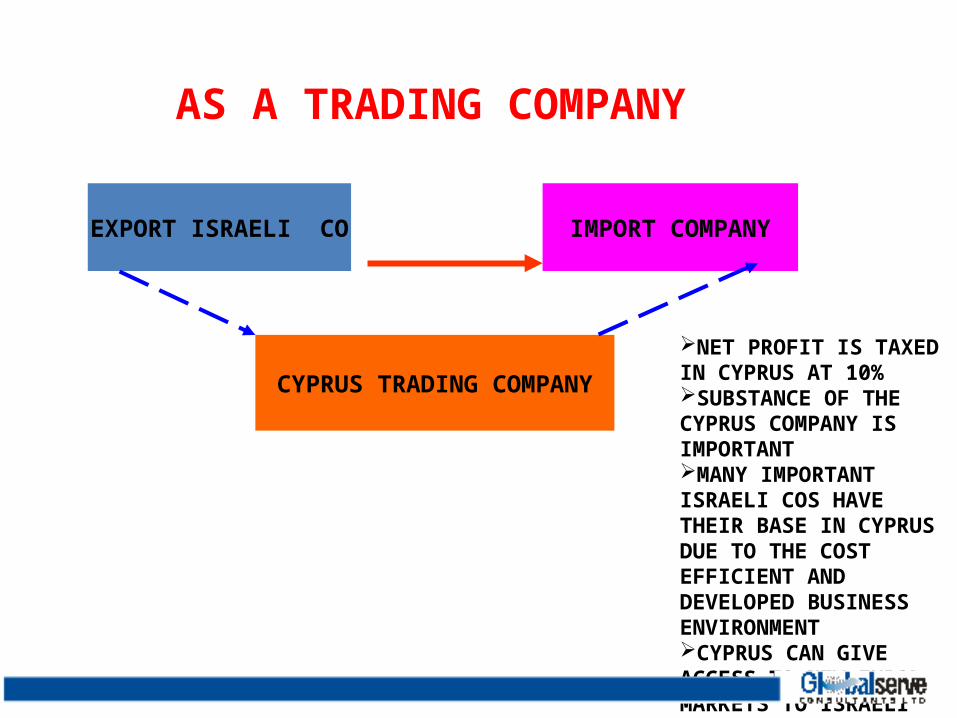

AS A TRADING COMPANY

EXPORT ISRAELI CO

CYPRUS TRADING COMPANY

IMPORT COMPANY

NET PROFIT IS TAXED IN CYPRUS AT 10%SUBSTANCE OF THE CYPRUS COMPANY IS IMPORTANTMANY IMPORTANT ISRAELI COS HAVE THEIR BASE IN CYPRUS DUE TO THE COST EFFICIENT AND DEVELOPED BUSINESS ENVIRONMENT CYPRUS CAN GIVE ACCESS TO NEW EXPORT MARKETS TO ISRAELI COs

AS INVESTOR IN ESTATE CO

HOLDING CYPRUS CO

ESTATE CO ABROAD

INVESTOR PROPERTY OWNED BY ESTATE CO ABROAD IS SOLD BY DISPOSING THE SHARES OF THE CYPRUS CO BEING THE SOLE SHAREHOLDER OF THE ESTATE CO 0% TAX ON PROFIT FROM DISPOSAL OF SHARES PROPERTY ABROADPROPERTY ABROAD

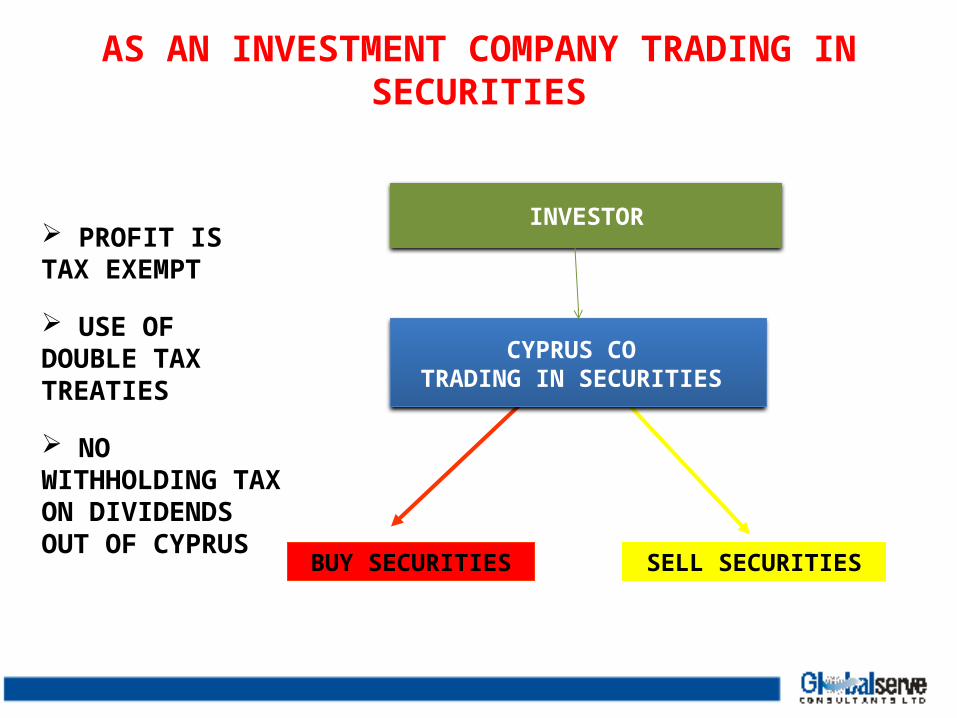

AS AN INVESTMENT COMPANY TRADING IN SECURITIES

SELL SECURITIESBUY SECURITIES

PROFIT IS TAX EXEMPT

USE OF DOUBLE TAX TREATIES

NO WITHHOLDING TAX ON DIVIDENDS OUT OF CYPRUS

CYPRUS CO TRADING IN SECURITIES

INVESTOR

AS A HOLDING COMPANY

TREATY SUBSIDIARY EU SUBSIDIARY

CYPRUS HOLDING CO

ULTIMATE HOLDING CO

NO WITHHOLDING TAX ON DIVIDEND PAID FROM EU SUBSIDIARIES

LOWERS WITHHOLDING TAX FROM TREATY SUBSIDIARY

0% TAX IN CYPRUS ON DIVIDEND ;DIVIDEND PARTICIPATION EXEMPTION

NO WITHHOLDING TAX ON DIVIDEND PAID TO NON RESIDENT BY CYPRUS CO

AS A FINANCE COMPANY

OPERATING CO

HEAVEN COMPANY

CYPRUS FINANCING CO

CYPRUS CO. IS USED TO FINANCE A TRADING CO. IN ANOTHER COUNTRY

SMALL MARGIN TAXABLE AT 10% IN CYPRUS

NO WITHHOLDING TAX

CYPRUS CO AS A ROYALTY COMPANYPLAN: PARENT Co. ESTABLISHES CYPRUS

ROYALTY Co. TO COLLECT ROYALTIES FROM Co. IN EU COUNTRY OR TREATY COUNTRY

BENEFITS: 10% TAX ON PROFIT IN CYPRUS ON

THE NET AMOUNT OF THE ROYALTY INCOME

ROYALTY IS DEDUCTED FROM TAXABLE PROFIT IN PAYING COMPANY

NO WHT ON ROYALTY FROM CYPRUS TO THE PARENT Co. OR ANOTHER FRANCHISOR

NO WHT IF ROYALTY IS PAID BY EU Co. OR LOWER OR EVEN ZERO IF PAID FROM TREATY COUNTRY DEPENDING ON THE DTT

CYPRUS ROYALTY Co.

PARENT Co. ORFRANCHISOR

EU/TREATYOPERATING Co.

0 WHT OR LOWER WHT FOR SOME

TREATY COUNTRIES

10%

0 WHT

CYPRUS HOLDING COMPANY FOR INVESTMENTS TO RUSSIA, UKRAINE &OTHER CIS COUNTRIES

– CYPRUS HAS THE BEST DTT WITH RUSSIA, UKRAINE &OTHER CIS COUNTRIES

– DIVIDEND WHT • UKRAINE 0%• RUSSIA 5% ( OR 10% FOR INVESTMENTS BELOW € 100.000)

– WHT ON INTEREST FOR BOTH COUNTRIES 0%

– WHT ON ROYALTIES FOR BOTH COUNTRIES 0%

CYPRUS HOLDING COMPANY FOR RUSSIA & UKRAINE

– TAX EFFICIENT HOLDING STRUCTURE DUE TO FAVOURABLE DOUBLE TAX TREATY

– PERMITS THE FLOW OF PROFITS (VIA DIVIDENDS) FROM RUSSIA/UKRAINE TO A FOREIGN PARENT CO WITH MINIMAL TAX BURDEN

– DIVIDEND WHT• RUSSIA 5%• UKRAINE 0%

– NO TAX IN CYPRUS ON DIVIDEND FLOWS

– NO WHT ON DIVIDEND FROM CY Co.

Dividend

Dividend 5% Russia0% Ukraine

0%

0%

PARENT

CYPRUS COMPANY

RUSSIAN Co. OR UKRAINE Co.

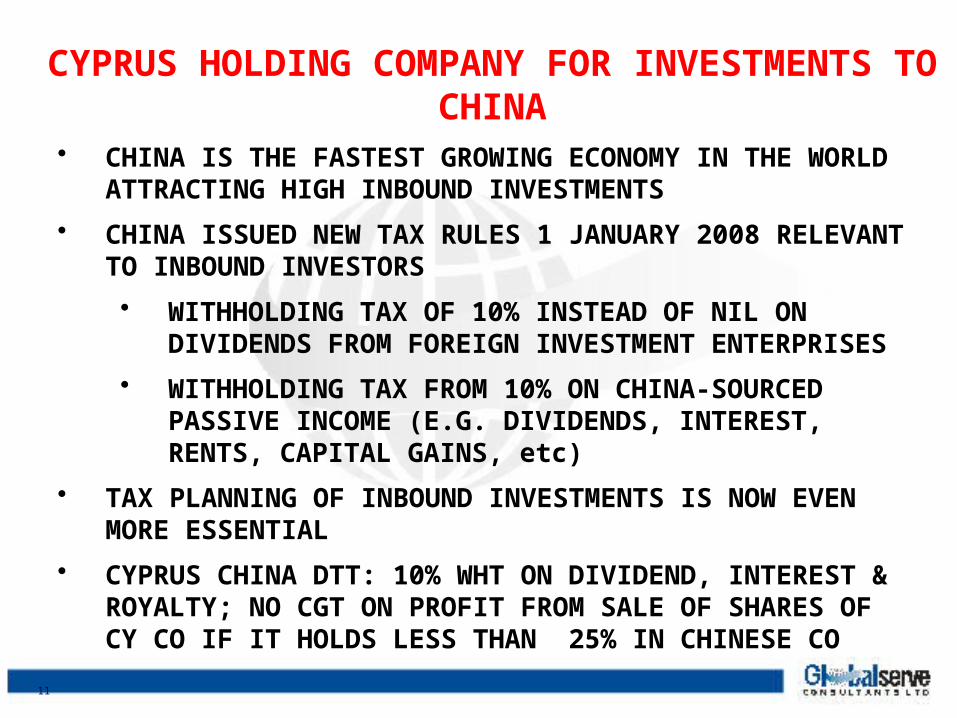

• CHINA IS THE FASTEST GROWING ECONOMY IN THE WORLD ATTRACTING HIGH INBOUND INVESTMENTS

• CHINA ISSUED NEW TAX RULES 1 JANUARY 2008 RELEVANT TO INBOUND INVESTORS

• WITHHOLDING TAX OF 10% INSTEAD OF NIL ON DIVIDENDS FROM FOREIGN INVESTMENT ENTERPRISES

• WITHHOLDING TAX FROM 10% ON CHINA-SOURCED PASSIVE INCOME (E.G. DIVIDENDS, INTEREST, RENTS, CAPITAL GAINS, etc)

• TAX PLANNING OF INBOUND INVESTMENTS IS NOW EVEN MORE ESSENTIAL

• CYPRUS CHINA DTT: 10% WHT ON DIVIDEND, INTEREST & ROYALTY; NO CGT ON PROFIT FROM SALE OF SHARES OF CY CO IF IT HOLDS LESS THAN 25% IN CHINESE CO

CYPRUS HOLDING COMPANY FOR INVESTMENTS TO CHINA

11

CYPRUS HOLDING COMPANY-CHINESE INBOUND INVESTMENT

NON-EU PARENT

CYPRUS HOLDING COMPANY

CHINESE OPERATING COMPANY

EU PARENT

WHT ON DIVIDEND PAID 0%

WHT ON DIVIDEND PAID 10%

TAX ON DIVIDEND RECEIVED 0%

PLAN• ESTABLISH CYPRUS COMPANY TO

HOLD OPERATING SUBSIDIARY IN CHINA FOR DIVIDEND STREAM INCOME THROUGH WHICH CAPITAL WILL FLOW INTO CHINA

BENEFITS• WITHHOLDING TAX IN CHINA ON

DIVIDEND PAYMENT TO CYPRUS AT 10%

• DIVIDEND RECEIVED IN CYPRUS IS TAX EXEMPT

• NO WITHHOLDING TAX ON DIVIDENDS TO PARENT WHETHER EU OR NON-EU

CHINESE INBOUND INVESTMENT THROUGH CYPRUS AND HONG KONG CO

NON EU

CYPRUS HOLDING CO

HONG KONG HOLDING CO

EU

WHT ON DIVIDEND PAID 0%

WHT ON DIVIDEND PAID 5%

TAX ON DIVIDEND 0%

CHINESE OPERATING CO

TAX ON DIVIDEND IN HK 0%

PLAN• ESTABLISH CYPRUS COMPANY TO HOLD

OPERATING SUBSIDIARY IN CHINA THROUGH HONG KONG CO FOR DIVIDEND STREAM INCOME THROUGH WHICH CAPITAL WILL FLOW INTO CHINA

BENEFITS• WITHHOLDING TAX ON DIVIDEND FROM CHINA

TO HONG KONG IS FURTHER REDUCED TO 5%DUE TO THE DTT BETWEEN CHINA HK

• DIVIDEND RECEIVED IN CYPRUS IS TAX EXEMPT• NO WITHHOLDING TAX ON DIVIDENDS TO PARENT

WHETHER EU OR NON-EU• IN CASE OF DISPOSAL OF THE INVESTMENT THE

SHARES OF THE CYPRUS HOLDING CO ARE SOLD AND THE PROFIT IS FULLY TAX EXEMPT

CYPRUS ROYALTY COMPANY-CHINESE INBOUND INVESTMENT

NON-EU PARENT

CYPRUS ROYALTY COMPANY

CHINESE OP COMPANY

EU PARENT

WHT on Royalty 10%

No tax on royalty in Cyprus due to tax credit

PlanEstablish Cyprus royalty company to collect royalties from company in China. The Cyprus company is owner of intangibleBenefits•10% WHT on royalty in China•No additional tax in Cyprus because of treaty tax credit•Royalty deductibility in paying company•No WHT tax on dividend paid from Cyprus whether to EU or non-EU

No WHT on dividend

CYPRUS FINANCE COMPANY-CHINESE INBOUND INVESTMENT

Non EU ParentEU Parent

Cyprus Fin Co

Chinese Op CO10 % WHT on Interest

Tax on interest 0% due to tax credit

0% WHT on Dividend

Plan•Establish Cyprus company to be the group finance company of China operations. Capitalisation with equity•Benefits•No additional tax in Cyprus because of treaty tax credit.•Access to the China/Cyprus treaty.•Interest deductibility in borrowing company subject to debt-equity ratio•No WHT on dividends paid from Cyprus whether to EU or non-EU

CAPITAL GAINS-CHINESE INBOUND INVESTMENTS

•When Cyprus company holds less than 25% in Chinese company

• No tax in China no tax in Cyprus when the shares are sold

When Cyprus company holds more than 25% in Chinese company then the holding can be through a number of Cyprus companies.

EUParent

Non EU parent

CyprusComp

Cy Co5Cy Co4Cy Co3 Cy Co2Cy Co1

ChineseCompany

0 CGT25%

0 WHT

Dividend or Interest

0 WHT

Dividend or Interest

CYPRUS HOLDING COMPANY FOR INVESTMENTS TO INDIA

–BENEFICIAL DOUBLE TAX AGREEMENT WITH INDIA-TAXING RIGHT FOR CHARGEABLE GAINS WITH CYPRUS

–PARTICIPATION EXEMPTION ON DISPOSAL OF SHARES – FULLY EXEMPT

–NO WHT ON DIVIDENDS FROM INDIA

–PARTICIPATION EXEMPTION ON DIVIDENDS-SUBJECT TO MINIMAL CONDITIONS

–NO CYPRIOT WHT ON DIVIDENDS PAID BY CYPRIOT COMPANIES

CYPRUS HOLDING COMPANY FOR INVESTMENTS TO INDIA

ParentCo.

BVI

CY Co.

India Co.

India Project

Dividend 0%

Dividend 0%

Dividend 0%

0%

0% CGT

• TAX EFFICIENT HOLDING STRUCTURE

• NO INDIAN CGT CHARGEABLE

• CYPRUS DOES NOT TAX DISPOSAL OF SECURITIES

• NO WHT ON DIVIDENDS FROM INDIA

• NO TAX IN CYPRUS ON DIVIDEND FLOWS

• NO WHT ON DIVIDEND FROM CY Co.

LEGAL ASPECTS OF A CYPRUS INTERNATIONAL BUSINESS COMPANY

• LIMITED COMPANIES• PARTNERSHIPS• BRANCHES• COMPANY INFORMATION FILED AT THE REGISTRAR• EASY REGISTRATION PROCEDURE• TO SERVE OUR CLIENTS BETTER AND QUICKER WE HAVE

READY MADE ‘OFF THE SHELF COMPANIES’

REGISTRATION REQUIREMENTS

• APPROVAL OF NAME• SHARE CAPITAL: MIN

€ 100• SHAREHOLDER: AT LEAST ONE INDIVIDUAL OR COMPANY-

NOMINEE SHAREHOLDER SERVICE• DIRECTOR: AT LEAST ONE CYPRIOT OR ALIEN- NOMINEE

DIRECTOR SERVICE• SECRETARY: INDIVIDUAL OR COMPANY• REGISTERED OFFICE IN CYPRUS• AUDITED FINANCIAL STATEMENTS

SHAREHOLDING

• BENEFICIAL SHAREHOLDERS CAN EITHER HAVE THE SHARES REGISTERED IN THEIR NAME AT THE REGISTRAR OF COMPANIES

OR

• CAN USE NOMINEE SERVICES I.E THE SHARES WILL BE HELD BY OUR NOMINEE COMPANIES IN TRUST FOR BENEFICIAL OWNERS TO ENSURE CONFIDENTIALITY

PROTECTION IN CASE OF NOMINEE SHAREHOLDERS

• REPUTABLE NOMINEES

• DECLARATION OF TRUST IS ISSUED BY THE NOMINEES

• SIGNED INSTRUMENT OF SHARE TRANFER IS GIVEN BY THE NOMINEE TO THE BENEFICIAL OWNER

• CONFIDENTIALITY IS SAFEGUARDED AS :

COPY OF THE PASSPORT IS HELD WITH US AND THE BANK ONLY

THE BANK DOES NOT DISCLOSE THE INFORMATION UNLESS IN CRIMINAL CASE

THANK YOU

GLOBALSERVE CONSULTANTS LTD9 VASSILI MICHAELIDES3026, LIMASSOL-CYPRUSP.O BOX 57048, 3311, LIMASSOL, CYPRUS

TEL. 00357 25 817181, 00357 25 824545FAX. 00357 25 824055

WEB SITE: www.globalserve.com.cy EMAIL: [email protected]

CONTACT PERSONS:DINOS ANTONIOU, C.E.OPHANI SCHIZA ANTONIOU, MANAGINGDIRECTOR

THANK YOU