Growth Opportunities &

Challenges for ICT

in Middle East Markets

April 16th – 18th 2013

Enterprise – Ireland East Point

Jack Diab Chief Business Development Officer

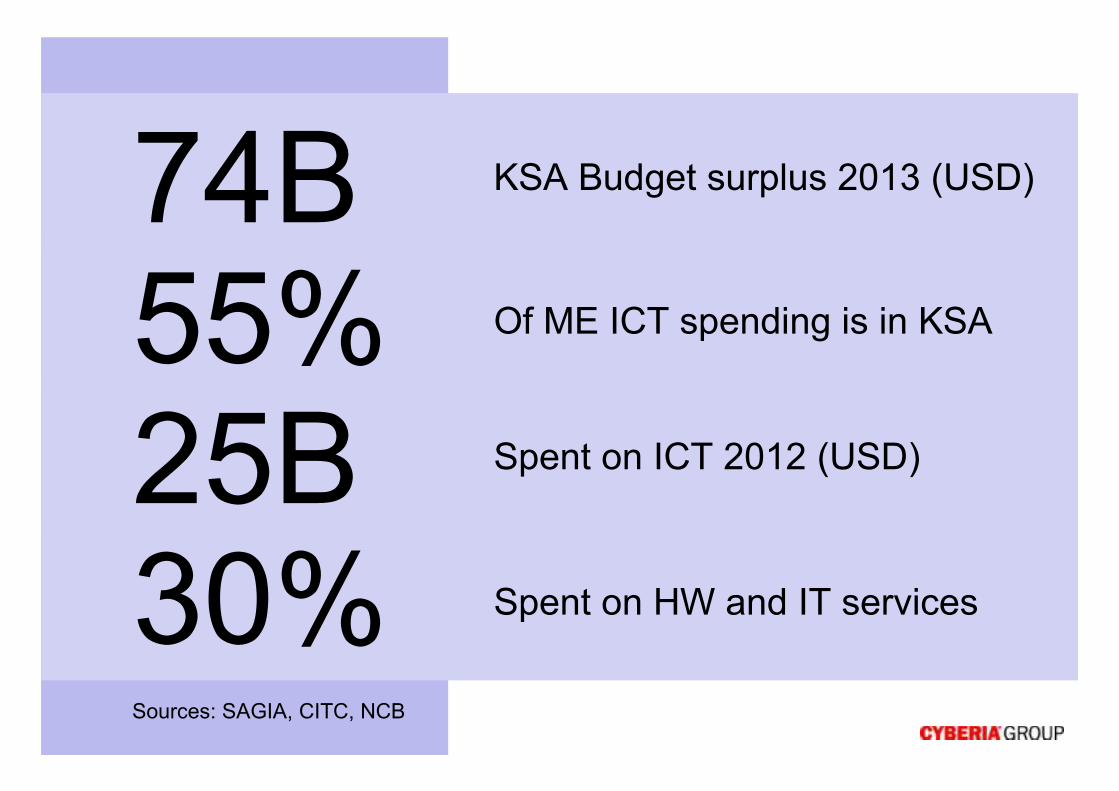

25B Spent on ICT 2012 (USD)

Sources: SAGIA, CITC, NCB

30% Spent on HW and IT services

KSA Budget surplus 2013 (USD)74BOf ME ICT spending is in KSA55%

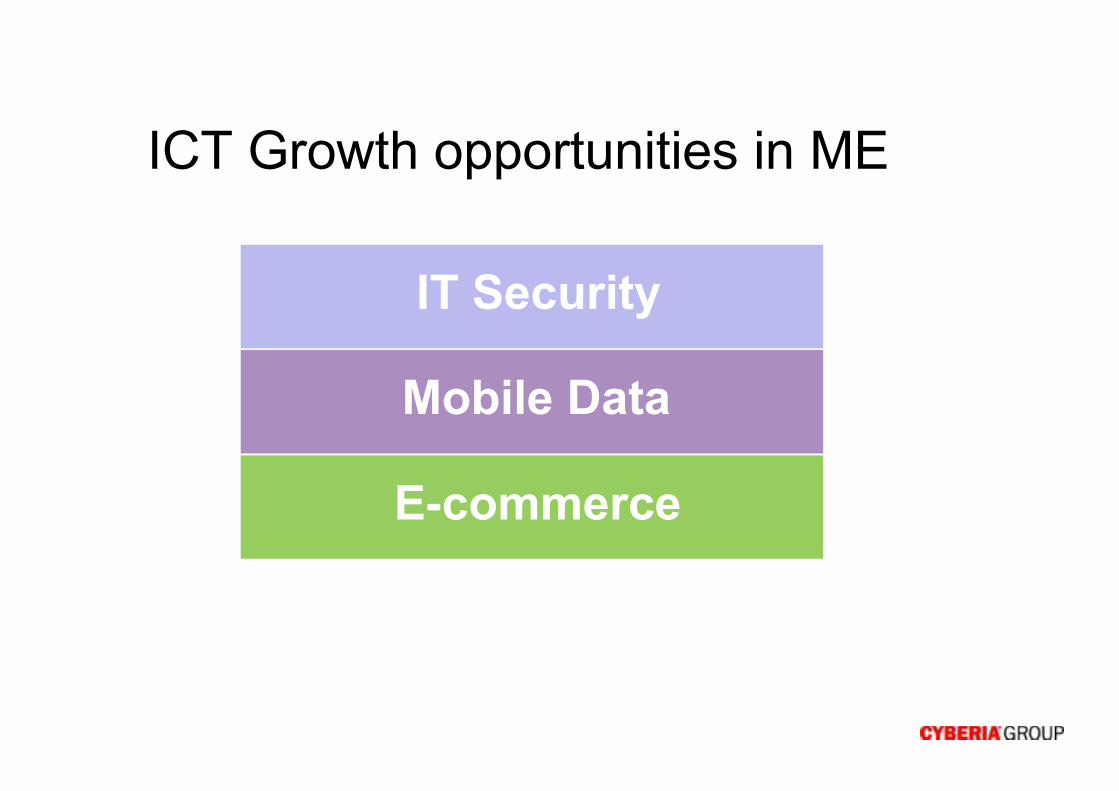

IT Security

E-commerce

ICT Growth opportunities in ME

Mobile Data

Major IT Security concerns

Signature Based (Yesterday’s attacks)

Intrusion/

Data Manipulation Virus/Spam/

Malware

Signature-less

Advanced Persistent

threats, DDOS

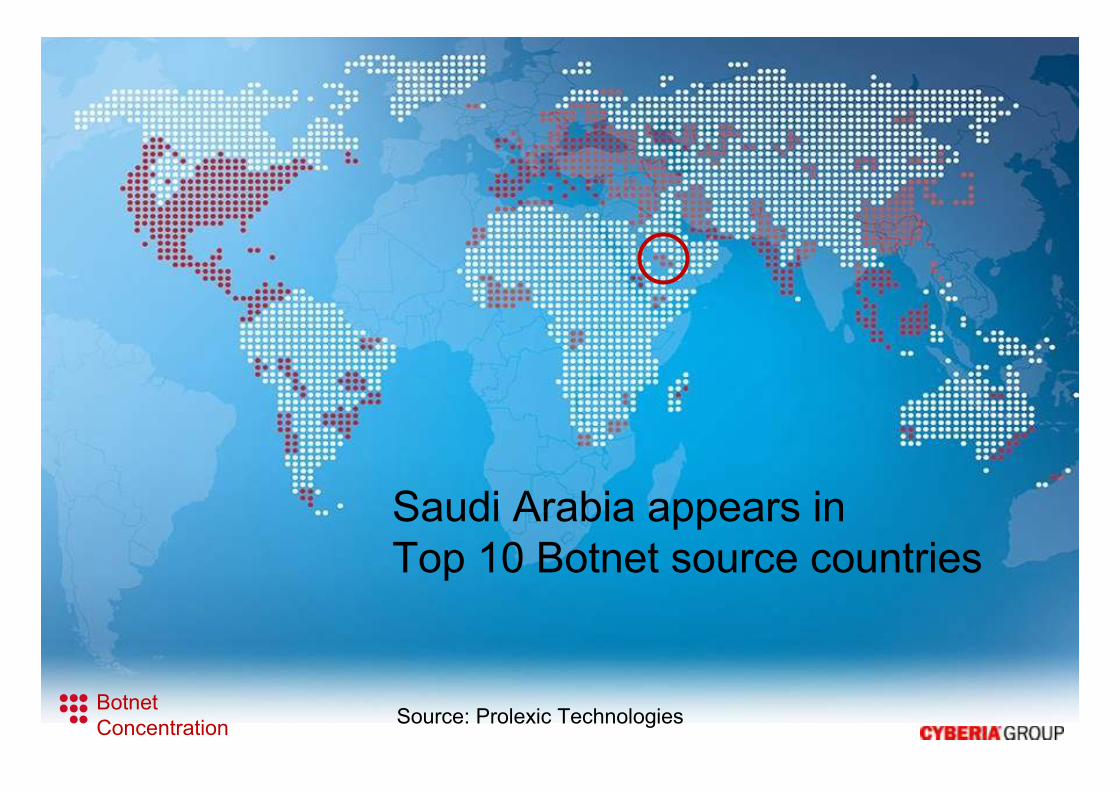

Saudi Arabia appears in Top 10 Botnet source countries

Botnet Concentration

Source: Prolexic Technologies

Opportunities in threat protection

Anti-Virus/Spam

HW/SWOutsourcing/

Managed Services

Mature market Opportunity

Intrusion Detection/

Prevention

APT and DDOS

Mitigation

BYOD

Opportunities in response“Help me fix the vulnerability”

Investment inDetection/Prevention

Investment inResponse/root cause

Packet Capture

Challenges

� Regulation (Cloud, Managed Services)

� Security not a default item on IT budgets

� Long sales cycle

� Price sensitive market

� Local presence/partner

Mobile Data and the 4th wave

Operator’s Dilemma (and opportunity): The 4th Wave - Chetan Sharma

Net R

evenue

Subscriber penetration

Extend the peak

Move up the value chain in VAS

Digital Lifestyle solution provider

Enabler

Utility

VAS/OTT

Access

Messaging

Voice

Delay the decline

12

Exab

ytes p

er

mo

nth

Latin America

Central and eastern Europe

Middle East and Africa

Western Europe

North America

Asia Pacific

6

02012 2013 2014 2015 2016 2017

Mobile Data growth

Source: Cisco Visual Networking Index 1 Exabyte = 1,073,741,824 GB

(66% CAGR) 77% CAGRME & Africa

Exabyteper year in 2017

Saudi Arabia

1

Opportunities in the 4th wave

Applications e/m-commerce Advertising content

Network OptimizationQuality of service

Access, backhaulMobile Data Offload (WiFi, Femtocells)

Infrastructure

VAS enablers

Service

KSA: 3 MVNO licenses in Aug 2013

Challenges

� Regulation (Content filtering and control, Cloud)

� Content acquisition / localization

� Monetization on VAS

� Operator revenue share / feasibility

� Local presence/partner

e/m-commerce MENA

$5b2012

$25b2015

75mil Internet users270mil mobile subscriptions, 56mil in KSA50% smart phones penetration in KSA

e-commerce models in ME

MarketplaceMarketplace Retailer/VerticalRetailer/Vertical

Daily DealsDaily DealsFlash SalesFlash Sales

e-commerce in ME, what we learned

Margins

Cash Requirement

Marketplace

Flash Salesand Deals

Vertical/Retailer

Growth

Challenges

� Feasibility

� Payment

� Logistics

� Localization (Language, CurrencyG)

� Local presence/partner

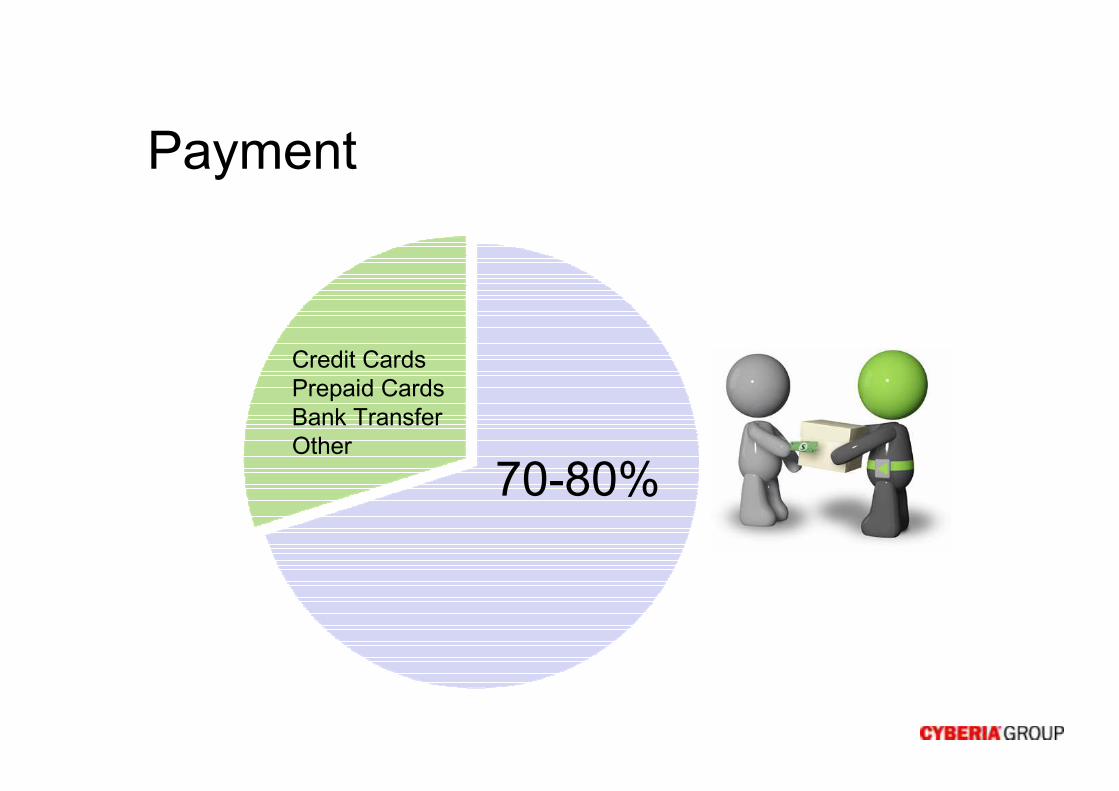

Payment

70-80%

Credit CardsPrepaid CardsBank TransferOther

Logistics

� Cross border shipping

� Customs inconsistency

� Delivery delays

� In-country fulfillment is a must

JORDAN

SAUDI ARABIA

LEBANON

World’s leading partnerships

About Cyberia

One provider for Connectivity & Security

About CyberiaJORDAN

SAUDI ARABIA

LEBANON

15 years+ experience

1,000+ corporate customers

Consolidated 4 ISPs in KSA

About CyberiaJORDAN

SAUDI ARABIA

LEBANON

Consolidated with an ISP and a DSP

Largest Internet and Data provider

Mobile data player

JORDAN

SAUDI ARABIA

LEBANON

Part of a large Telco group

About Cyberia