1

a

CONSULTORES A CARGO:

Fernando Zelada Briceño Waldo Mori Borja

IIINNNFFFOOORRRMMMEEE FFFIIINNNAAALLL

“ESTUDIO DE MERCADO PARA EL ANÁLISIS DE

SECTOR LADRILLERO ARTESANAL EN CUSCO”

CONSULTORES A CARGO:

Fernando Zelada Briceño Liliana Cardenas Martin

Waldo Mori Borja

Lima, Setiembre 2012

IIINNNFFFOOORRRMMMEEE FFFIIINNNAAALLL

2

INDICE DE CONTENIDOS

1. MARCO DE LOS OBJETIVOS DEL ESTUDIO: ........................................................... 7 1.1 Objetivo General: .......................................................................................................... 7 1.2 Objetivos Específicos: ................................................................................................... 7 2. METODOLOGIA DEL ESTUDIO .................................................................................. 7 3. RESULTADO DEL ESTUDIO ..................................................................................... 14 3.1 Análisis del Mercado ................................................................................................... 14 3.2 Descripción del mercado ladrillero artesanal .............................................................. 14 3.3 Descripción de la cadena de valor .............................................................................. 17 3.4 Funciones desempeñadas por los diferentes actores y las relaciones entre éstos ... 19 3.5 Instituciones que dan soporte al sector ladrillero artesanal y su función o influencia dentro del mercado ................................................................................................................................. 20 3.6 Sistema de comercialización que utiliza el sector ladrillero artesanal, nivel de formalidad e informalidad en el proceso de comercialización ......................................................................... 22 3.7 Normas que influencian o afectan el sector ladrillero (reglas formales e informales que puedan influenciar el comportamiento de los actores del mercado). .......................................... 24 3.8 Cambios o tendencias que puedan afectar el sector ladrillero artesanal en los próximos 5 años 25 3.9 Flujo de información en el mercado ladrillero artesanal ............................................. 26 4. Análisis de los actores de la cadena productiva en la localidad ................................. 27 4.1 Productores ladrilleros: ingresos anuales, desglose de costos, niveles de afiliación a asociaciones, cuellos de botella, tipos de hornos, buenas prácticas.......................................... 27 4.2 Proveedores de maquinarias para la producción de ladrillos e insumos ................... 42 4.3 Proveedores de combustible ...................................................................................... 44 4.4 Alquiler de maquinaria para la producción de ladrillos ............................................... 45 4.5 Proveedores de consultoría para la construcción de hornos o constructores de hornos 46 4.6 Comerciantes intermediarios: ..................................................................................... 46 4.7 Entidades financieras y créditos ................................................................................. 48 4.8 Consumidores finales:................................................................................................. 51 4.9 Instituciones públicas .................................................................................................. 51 4.10 Transporte, Comercialización ..................................................................................... 52 5. Caracterización de la oferta de ladrillo artesanal en la localidad................................ 52 5.1 Condiciones de la oferta actual (número de productores de ladrillo, precios de venta, costos de producción, sistemas de ventas). ........................................................................................... 52 5.2 Características de la producción ................................................................................. 67 5.3 Evaluación de inversiones en maquinarias y/o nuevos hornos .................................. 69 5.4 Características del producto, precio e influencias de otros factores en el mercado .. 76 6. Caracterización de la demanda de ladrillo artesanal en la localidad .......................... 78 6.1 Análisis de la demanda y los clientes: requerimientos del producto, usos, percepción de la calidad del producto .................................................................................................................... 78 6.2 Precio de compra de ladrillo ....................................................................................... 83 6.3 Tendencias del mercado ............................................................................................. 84 7. Análisis del nivel de competencia ............................................................................... 88 7.1 Competencia regional, nivel de oferta regional .......................................................... 88 8. Productos sustitutos y materiales alternativos ............................................................ 97 8.1 Productos sustitutos de ladrillo artesanal ................................................................... 97 8.2 Análisis de Productos Sustitutos ................................................................................. 99 8.3 Comparación con materiales sustitutos .................................................................... 105 8.4 Productos sustitutos importados ............................................................................... 106 8.4.1 Análisis comparativo, volumen, participación en el mercado ................................... 106 8.4.2 Proveedores, precios, sostenibilidad en la oferta ..................................................... 110 8.4.3 Combustibles alternativos: proveedores, precios, sostenibilidad en la oferta, oportunidades y limitaciones para el crecimiento ............................................................................................. 113 9. Brechas de Competitividad en la región ................................................................... 114

3

9.1 Identificar las principales brechas existentes para alcanzar el nivel competitivo requerido frente al mercado potencial ....................................................................................................... 114 10. Opinión prospectiva de actores relevantes del mercado .......................................... 115 11. Conclusiones & Recomendaciones .......................................................................... 116 11.1 Conclusiones ............................................................................................................. 116 11.2 Recomendaciones para una posible intervención de EELA ..................................... 120 Bibliografía ................................................................................................................................. 125 ANEXOS 126 ANEXO 00: Fotos de trabajo de campo .................................................................................... 127 ANEXO 01: Perfiles productivos de los ladrilleros de Huayllarpampa y Pampa Anza ............. 129 ANEXO 02: Guía de Sistematización Comercial de Las Innovaciones Tecnológicas Promovidas por EELA 132 ANEXO 03: Cálculo de Reducción de Costos por Incorporación de ventiladores a los hornos de Quema de ladrillos .................................................................................................................... 136 ANEXO 04: Formato de Encuesta Aplicada Para el Diagnostico de los Productores .............. 138 ANEXO 04: Formato de Encuesta Aplicada Para el Estudio de Mercado del Segmento Comercial de Ladrillos 151 ANEXO 06: Formato de Encuesta Aplicada Para el Estudio de Mercado de Entidades Estatales160 ANEXO 07: Guía de Indagación Para los Diferentes Actores de la Cadena ............................ 167

RELACION DE CUADROS

Cuadro Nº 1 – Instituciones de Soporte al Sector Ladrillero ................................................................ 20 Cuadro Nº 2 – Medio por el cual ubicó a su actual proveedor ............................................................. 23 Cuadro Nº 3 – Sugerencias para una mejor relación de negocios ...................................................... 24 Cuadro Nº 4 – Fuente de aprendizaje del negocio .............................................................................. 27 Cuadro Nº 5 – Ranking de Problemas percibidos por los productores ................................................ 29 Cuadro Nº 6 – No de hornos propiedad por productor ........................................................................ 31 Cuadro Nº 7 – Tenencia de hornos por tipo en San Jerónimo ............................................................ 32 Cuadro Nº 8 – Frecuencia de quemas en San Jerónimo ..................................................................... 33 Cuadro Nº 9 – Uso de buenas prácticas de disposición de ladrillos dentro del horno ........................ 34 Cuadro Nº 10 – Estructura de costos y márgenes en Nuevos Soles por tipo de ladrillos en San Jerónimo ................................................................................................................................................ 41 Cuadro Nº 11 – Condiciones de Acceso de los Actores Financieros .................................................. 48 Cuadro Nº 12 – Zonas de operación de los Actores Financieros ........................................................ 50 Cuadro Nº 13 – Perspectiva Estratégica de los Actores Financieros .................................................. 51 Cuadro Nº 14 – Mapa General de la Producción de Ladrillos ............................................................. 53 Cuadro Nº 15 – Preferencia de Producción de Ladrillos por tipo ........................................................ 67 Cuadro Nº 16 – Estructura de la Oferta de Ladrillos por tipo ............................................................... 68 Cuadro Nº 17 – Evaluación Financiera Escenario Inversión Propia .................................................... 72 Cuadro Nº 18 – Evaluación Financiera Escenario 50% Financiamiento Bancario .............................. 74 Cuadro Nº 19 – Mapa de estandarización de la producción de San Jerónimo ................................... 77 Cuadro Nº 20 – Ranking de estandarización de la producción de San Jerónimo ............................... 78 Cuadro Nº 21 – Matriz de Análisis Cualitativo de los Segmentos del Mercado................................... 79 Cuadro Nº 22 – Variables de Percepción de Calidad del Ladrillo ........................................................ 80 Cuadro Nº 23 – Penetración de Mercados por Segmentos de Mercado ............................................. 80 Cuadro Nº 24 – Modalidades de pago más utilizadas ......................................................................... 81 Cuadro Nº 25 – Evolución de Precios de Ladrillos 2011 – 2012 por segmento .................................. 83 Cuadro Nº 26 – Estructura 2012 de la demanda mercado de ladrillos por tipo ................................... 85 Cuadro Nº 27 – Estructura 2012 del mercado de ladrillos por segmento de mercado ........................ 86 Cuadro Nº 28 – Barreras de Acceso por Segmento de Mercado ........................................................ 87 Cuadro Nº 29 – Matriz de Análisis Accesibilidad vs. Importancia ........................................................ 88 Cuadro Nº 30 – Frecuencia de quemas en Piñipampa ........................................................................ 92 Cuadro Nº 31 – Preferencia de Producción de Ladrillos por tipo - Piñipampa .................................... 93 Cuadro Nº 32 – Estructura de la Oferta de Ladrillos por tipo - Piñipampa .......................................... 94

4

Cuadro Nº 33 – Estructura de costos y márgenes en Nuevos Soles por tipo de ladrillos en Piñipampa ............................................................................................................................................................... 95 Cuadro Nº 34 – Precios promedio de los bloques de concreto ......................................................... 100 Cuadro Nº 35 – Precios promedio de las tejas de fibrocemento ....................................................... 101 Cuadro Nº 36 – Ventajas y Desventajas del Drywall ......................................................................... 102 Cuadro Nº 37 – Precios Promedio del Drywall .................................................................................. 102 Cuadro Nº 38 – Precios Promedio del Drywall .................................................................................. 103 Cuadro Nº 39 – Comparativo de costos por m2 entre materiales de construcción ........................... 105 Cuadro Nº 40 – Comparativo por m

2 entre materiales de techo ........................................................ 105

Cuadro Nº 41 – Importaciones de ladrillos Bolivianos 2010 – 2012 en Unidades y US$ CIF ........... 106 Cuadro Nº 42 – Estructura de las Importaciones de ladrillos Bolivianos 2010 – 2012 en Millares ... 107 Cuadro Nº 43 – Tendencia de las Importaciones de Ladrillos Bolivianos 2010 – 2012 en US$ CIF 108 Cuadro Nº 44 – Tasas de Crecimiento Importaciones de Ladrillos Bolivianos 2010 – 2012. ............ 109 Cuadro Nº 45 – Principales Importadores de Ladrillos Bolivianos 2010 – 2012. .............................. 110 Cuadro Nº 46 – Crecimiento de los Importadores de Ladrillos Bolivianos 2010 – 2012. .................. 112 Cuadro Nº 47 – Tasa Número de Embarques y Compras Promedio de Ladrillos Bolivianos 2010 – 2012. .................................................................................................................................................... 112 Cuadro Nº 48 – Precios US$ / CIF Promedio de los Ladrillos Bolivianos 2010 – 2012. ................... 113 Cuadro Nº 49 – Benchmarking Competitivo Ladrillo San Jerónimo vs. Bolivia ................................. 115

RELACIÓN DE GRÁFICOS

Gráfico Nº 1 – Estructura de la Cadena de Valor: Ladrillo Artesanal ......................................... 17 Gráfico Nº 2 – Estructura de la Cadena de Valor: Ladrillo Semi-mecanizado ............................ 18 Gráfico Nº 3 – Fuente de aprendizaje del negocio ..................................................................... 27 Gráfico Nº 4 – Concentración / Diversificación de Negocios ...................................................... 28 Gráfico Nº 5 – Estructura del empleo en San Jerónimo por Género .......................................... 29 Gráfico Nº 6 – Ranking de Problemas percibidos por los productores en % de respuestas ...... 30 Gráfico Nº 7 – Desempeño económico percibido respecto al 2011 ........................................... 30 Gráfico Nº 8 – Explicaciones al estancamiento / baja de las ventas .......................................... 31 Gráfico Nº 9 – No de hornos propiedad por productor, en % de Productores ............................ 32 Gráfico Nº 10 – Frecuencia de quemas en San Jerónimo .......................................................... 33 Gráfico Nº 11 – Uso de buenas prácticas de disposición de ladrillos dentro del horno ............. 34 Gráfico Nº 12 – Tipos de problemas con los hornos en San Jerónimo ...................................... 35 Gráfico Nº 13 – Incorporación de mejoras en los procesos de quemado y/o hornos ................. 36 Gráfico Nº 14 – Percepción de reducción de costos por innovación .......................................... 36 Gráfico Nº 15 – Tipos de maquinaria y equipos comprados ....................................................... 37 Gráfico Nº 16 – Tipo de financiamiento para compra de equipos .............................................. 38 Gráfico Nº 17 – Ranking de Entidades Financieras que facilitó créditos .................................... 38 Gráfico Nº 18 – Porcentaje de productores que incrementaron sus precios .............................. 39 Gráfico Nº 19 – Niveles de asociatividad en San Jerónimo ........................................................ 40 Gráfico Nº 20 – Matriz Volumen de ventas vs. Margen por Tipo de Ladrillo (Y = %; X = Soles/año) 42 Gráfico Nº 21 – Estructura de los Productores por Tipo ............................................................. 53 Gráfico Nº 22 – Preferencia de Producción de Ladrillos por tipo ................................................ 68 Gráfico Nº 23 – Estructura de la Oferta de Ladrillos por tipo ...................................................... 69 Gráfico Nº 24 – Factores que Limitan la Participación de los Minoristas Urbanos en el negocio ladrillero 81 Gráfico Nº 25 – Modalidades de pago más utilizadas. En % de repuestas ................................ 82 Gráfico Nº 26 – Oferta de descuentos por ventas ...................................................................... 82 Gráfico Nº 27 – Estructura 2012 del mercado de ladrillos por tipo ............................................. 86 Gráfico Nº 28 – Estructura 2012 del mercado de ladrillos por tipo ............................................. 87 Gráfico Nº 29 – Tipología de productores en Piñipampa ............................................................ 88 Gráfico Nº 30 – Tipología del aprendizaje del negocio en Piñipampa ........................................ 89 Gráfico Nº 31 – Percepción de su performance económica el 2011 .......................................... 89

5

Gráfico Nº 32 – Composición de la mano de obra en Piñipampa ............................................... 90 Gráfico Nº 33 – Percepción de sus principales problemas en Piñipampa en % de respuestas . 91 Gráfico Nº 34 – Crédito comercial en Piñipampa ........................................................................ 91 Gráfico Nº 35 – Otorgamiento de descuentos en Piñipampa ..................................................... 92 Gráfico Nº 36 – Problemas más recurrentes con los hornos en % de respuestas ..................... 93 Gráfico Nº 37 – Matriz Volumen de ventas vs. Margen por Tipo de Ladrillo (Y = %; X = Soles/año) - Piñipampa .................................................................................................................................... 96 Gráfico Nº 38 – Importaciones de ladrillos Bolivianos 2010 – 2012 en unidades y US$ CIF ... 107 Gráfico Nº 39 – Estructura de las importaciones de Ladrillos Bolivianos 2010 – 2012 en Millares108 Gráfico Nº 40 – Tendencia de las Importaciones de Ladrillos Bolivianos 2010- 2012 en US$ CIF109 Gráfico Nº 41 – Tasas de Crecimiento Importaciones de Ladrillos Bolivianos 2010 – 2012. ... 110 Gráfico Nº 42 – Principales Importadores de Ladrillos Bolivianos 2010 – 2012 ....................... 111

6

GLOSARIO DE ABREVIACIONES Y TERMINOS

CANTER Sinónimo de volquetada pequeña, unidad de medida de volumen variable usado en la compra de combustible. Es una marca

de camión específica de uso común. La capacidad de carga promedio es de 8 m3

.

CANTERCITO Idem anterior pero al 50% de su Capacidad, 4 m3.

CIF Término de comercio exterior que significa que la cotización o precio

señalado cubre el flete del embarque hasta el lugar de destino.

Cok Costo de Capital

Desv. Típ. Desviación Estándar FUSO Idem anterior pero de otra marca de

camión, en promedio carga 8 m3

KK Ladrillo King Kong NC / NR / NS No contesta / No responde / No sabe

SKK Ladrillo Súper King Kong

SKKCV Ladrillo Súper King Kong Cara Vista

SKKCV18H Ladrillo Súper King Kong Cara Vista 18 huecos

SKKR Ladrillo Súper King Kong Rugoso

SKKR18H Ladrillo Súper King Kong Rugoso 18 Huecos

7

1. MARCO DE LOS OBJETIVOS DEL ESTUDIO:

1.1 Objetivo General:

Análisis del sistema de mercado del sector ladrillero artesanal en la localidad de Cusco, que permita identificar oportunidades de intervención del Proyecto EELA

bajo un enfoque de mercado que garantice la sostenibilidad de las mismas. 1.2 Objetivos Específicos:

a. Desarrollar un análisis de la cadena de valor de ladrillos artesanales de

Cusco, cuantificando y cualificando técnica y económicamente a los diferentes actores involucrados y estimar su potencial de alineamiento a las propuestas de EELA.

b. Actualizar la información del mercado de ladrillos artesanales en Cusco

identificando el tamaño del mercado, la estructura de clientes, las condiciones de compra diferenciadas de cada uno, los costos de transacción involucrados y la tendencia futura del sub-sector entre otros.

c. Validar los posibles espacios de interacción del proyecto EELA con los

diferentes actores el mercado de ladrillos en Cusco y los instrumentos específicos a través de los cuales se podría reducir el nivel de contaminación de los productores así como el incremento de sus ingresos.

2. METODOLOGIA DEL ESTUDIO

Partiendo de la necesidad de resolución de interrogantes clave señalada en los TDR, que marcan la línea funcional que EELA esperaba obtener de este estudio,

se hizo una recreación de la estructura de información enfocada en el análisis de los diferentes actores y niveles de mercado involucrados.

A tenor de lo revisado en las fuentes de información del proyecto, se observó que

existían 02 grandes áreas clave de resultados que se debían alcanzar con la intervención de EELA:

1. Reducción de la emisión de Gases de Efecto Invernadero (GEI) por las

ladrilleras artesanales.

2. Incremento de los ingresos de los productores de ladrillos artesanales.

A través de la revisión de los documentos de estudios ejecutados por el proyecto, se estima que estas áreas clave de resultados podían cubrirse a través del cumplimiento de los siguientes indicadores:

1 Aumento de la eficiencia energética de las ladrilleras artesanales

a Maximización de la eficiencia energética en los procesos de quema

con ahorro de costos

b Reducción de la emisión de gases de efecto invernadero

8

2 Incremento de los ingresos de los

productores

a

Incremento de los márgenes de utilidad vía la reducción de uso de

combustible, menor tiempo de quema, menos horas/hombre de

quema, mayor homogeneidad y calidad de producto, reducción de mermas

b Incremento del número de clientes atendidos a través de los

intermediarios actuales

Esta construcción preliminar sobre la estrategia del proyecto, permitió enmarcar

mejor la propuesta del estudio de mercado, la cual abarcó diferentes componentes de análisis, como se puede apreciar en el siguiente esquema:

9

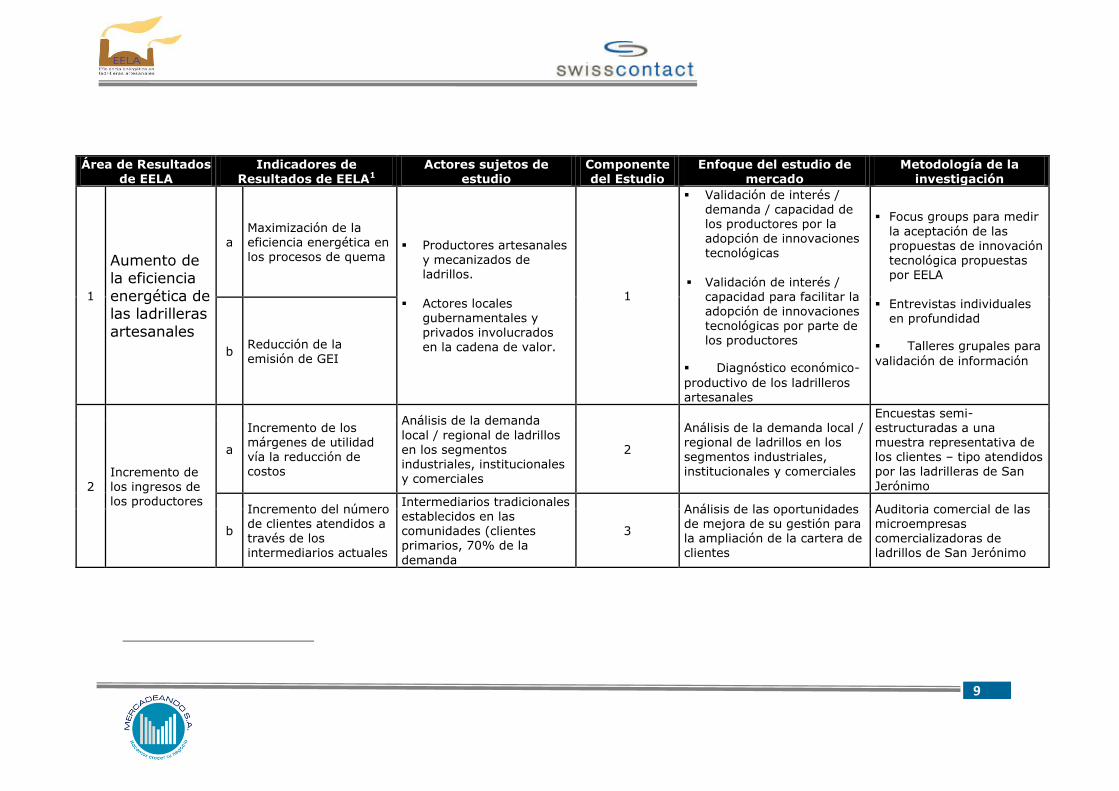

Área de Resultados de EELA

Indicadores de Resultados de EELA1

Actores sujetos de estudio

Componente del Estudio

Enfoque del estudio de mercado

Metodología de la investigación

1

Aumento de la eficiencia

energética de las ladrilleras

artesanales

a Maximización de la eficiencia energética en

los procesos de quema Productores artesanales

y mecanizados de ladrillos.

Actores locales gubernamentales y privados involucrados en la cadena de valor.

1

Validación de interés / demanda / capacidad de los productores por la adopción de innovaciones

tecnológicas

Validación de interés / capacidad para facilitar la adopción de innovaciones tecnológicas por parte de los productores

Diagnóstico económico-

productivo de los ladrilleros artesanales

Focus groups para medir

la aceptación de las propuestas de innovación

tecnológica propuestas por EELA

Entrevistas individuales

en profundidad

Talleres grupales para

validación de información

b Reducción de la emisión de GEI

2 Incremento de los ingresos de los productores

a

Incremento de los márgenes de utilidad vía la reducción de costos

Análisis de la demanda

local / regional de ladrillos en los segmentos industriales, institucionales y comerciales

2

Análisis de la demanda local / regional de ladrillos en los segmentos industriales, institucionales y comerciales

Encuestas semi-

estructuradas a una muestra representativa de los clientes – tipo atendidos por las ladrilleras de San

Jerónimo

b

Incremento del número de clientes atendidos a través de los intermediarios actuales

Intermediarios tradicionales establecidos en las comunidades (clientes primarios, 70% de la

demanda

3

Análisis de las oportunidades de mejora de su gestión para la ampliación de la cartera de clientes

Auditoria comercial de las microempresas comercializadoras de ladrillos de San Jerónimo

10

2.1. Detalle Metodológico del Diagnóstico de los Productores:

Este componente del estudio buscó validar desde el mercado – los fabricantes de ladrillos artesanales - las propuestas de innovación tecnológica para mejorar la eficiencia energética de los procesos

productivos involucrados promovidas por EELA. Preliminarmente, se habían estimado las siguientes:

Ventiladores Hornos mejorados

Extrusoras Dosificadores de combustible sólido (aserrín)

La hipótesis de la consultoría era que los fabricantes de ladrillos optarán preferentemente por aquellas tecnologías que al menor costo generen el

mayor impacto posible en la reducción de sus costos de operación, pero por otro lado, asumíamos que evaluarán los costos de transacción vinculados a

su incorporación dentro de sus procesos productivos actuales, bajo un modelo de percepción de riesgo que se puede sintetizar en la siguiente matriz:

Experiencia del Empresario / productor

Intensidad del Cambio propuesto f(tecnología, capital,

mano de obra, equipos, etc.)

Para ello, preliminarmente se trabajó con el equipo de EELA en la sistematización de Fichas Técnico Comerciales construidas a partir de toda la información pre-existente sobre las diferentes tecnologías que se desean

Baja

Baja

Alta

Alta

Pendiente de Riesgo

Mínimo

Máximo Relativo

Relativo

11

promover, las mismas que fueron la materia prima para la evaluación que posteriormente se hizo con los productores.

El recojo de información con los productores se realizó a través de focus

groups, técnica encaminada a entrevistar en forma grupal los productores, para profundizar sus opiniones, actitudes y percepciones respecto a las diferentes alternativas tecnológicas presentadas. La finalidad de la técnica

es obtener mayor información a través de la interrelación de los integrantes del grupo.

Cada sesión constó en promedio de diez personas, que previa identificación y confirmación de los requisitos impuestos a los reclutadores, se les reúne

en una sala ad-hoc, dotada de un equipo de grabación (audio y video).

Se trabajó un total de 02 focus group por cada grupo de interés en Cusco (San Jerónimo, Piñipampa) tomando como base a productores segmentados en función a su nivel de desarrollo empresarial:

Grupo Sexo Edades Segmentación

1 Hombres y

mujeres 20 – 50

Productores ladrilleros que trabajen bajo un sistema de producción de material

cerámico sin el uso de maquinaria electromecánica

2 Hombres y

mujeres 20 – 50

Productores ladrilleros que cuentan con algún grado de uso de equipos

electromecánicos.

Los focus group permitieron abordar en profundidad los conceptos, actitudes, opiniones, hábitos, imagen y expectativas que tienen los productores sobre las propuestas de innovación tecnológica, identificando

las barreras (culturales, técnicas, económicas) que pudieran retrasar su adopción.

El perfil de la información que se levantó, es el siguiente:

Conocimiento de métodos que reduzcan las emisiones de gases en la elaboración de sus productos

Percepción del servicio ofrecido Ventajas y desventajas al elaborar sus productos Disposición para fabricar nuevos productos, usar nueva

maquinaria, cambiar procesos productivos, en la preparación de los productos en mejora del medio ambiente

Ubicación perceptual de precio / calidad Factores impulsores de usar este producto Factores restrictores de usar este producto

Otros objetivos de interés.

Algunas de las preguntas clave que se resolvieron con estos focus groups son:

12

¿Qué percepciones positivas o negativas tienen los productores de las

innovaciones tecnológicas propuestas por EELA u otros? ¿Qué experiencias previas positivas o negativas tienen los

productores de las innovaciones tecnológicas propuestas por EELA u otros?

¿Cuáles de las innovaciones propuestas por EELA presenta menores

resistencias para su adopción?, ¿por qué? ¿Cuáles de las innovaciones propuestas por EELA presenta mayores

resistencias para su adopción?, ¿por qué? ¿Cuáles son los argumentos de mayor interés y los de menor interés

para cada una de las propuestas?

Otros que se definan previamente.

Para el levantamiento de información de otras zonas productoras como Huayllarpampa y Anza Pampa, se hicieron visitas de reconocimiento con entrevistas a informantes clave (directivos de las organizaciones). El

resultado de estas pesquisas las presentamos en el Anexo No 1.

Para el análisis de los actores de servicios de soporte a la cadena, se trabajó con entrevistas en profundidad aplicadas individualmente recogiendo las especificidades de su área de especialidad pero trabajando

sobre guías de indagación transversales:

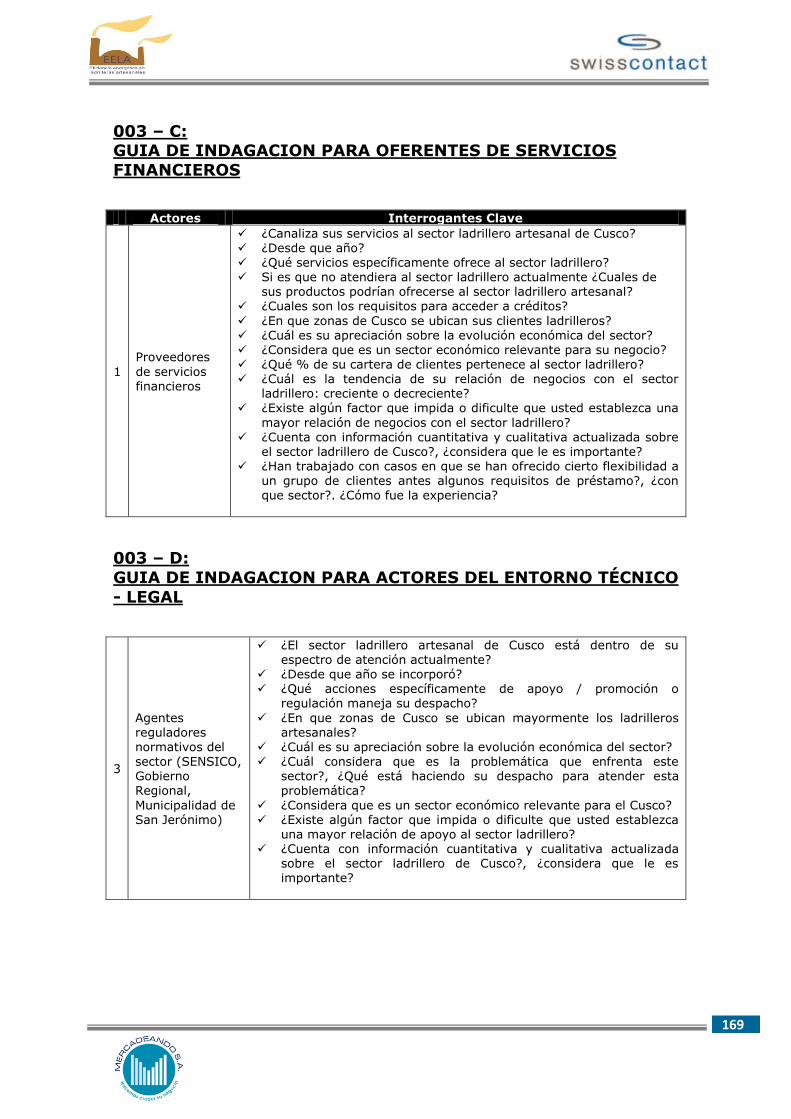

Actores Interrogantes Clave

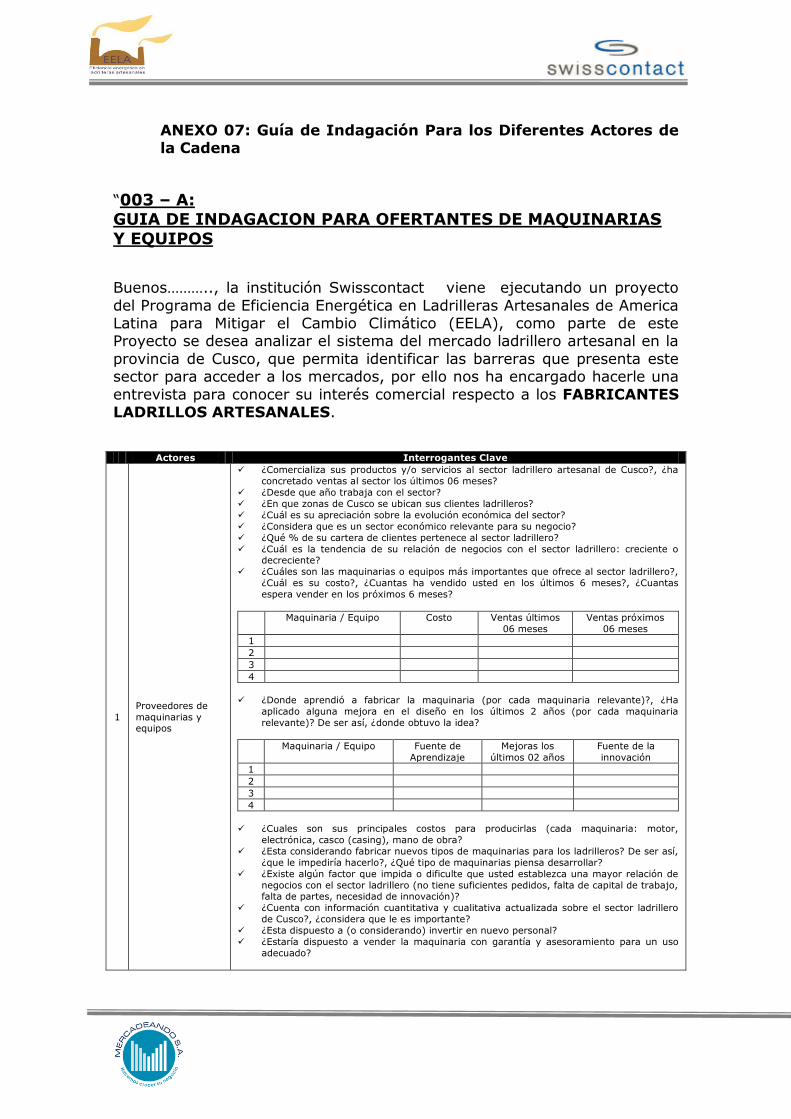

1

Proveedores de maquinarias, equipos,

insumos y servicios de asistencia técnica

Conocimiento del sector ladrillero

Vinculación previa con el sector ladrillero Trayectoria con el sector

Barreras de entrada identificadas Obstáculos para profundizar su relación Elementos del entorno que facilitarían su

trabajo con el sector Otros a definir

2 Proveedores de

servicios financieros

3 Agentes reguladores

normativos del sector

Vinculación previa con el sector ladrillero Conocimiento de la problemática del sector

ladrillero Interés en apoyar al sector Elementos del entorno que facilitarían su

trabajo con el sector Otros a definir

En el caso del diagnóstico económico – productivo de los fabricantes de

ladrillos, se trabajó con la sección pertinente de los mismos instrumentos y con la misma muestra utilizada en el levantamiento de la línea de base del Proyecto EELA, con el fin de obtener información comparable que permita

medir avances tangiblemente.

En tanto los TDR de la consultoría buscaban también la construcción de indicadores de la situación económica actual y proyectada de los

13

productores en base a las mejoras tecnológicas propuestas por el Programa EELA, lo cual implica un levantamiento de información de costos muy fina y

detallada, se trabajó con la metodología de estudio de casos, siguiendo la siguiente estructura:

Innovación Tecnológica /

segmento de productores2

Productores semi-

mecanizados

Productores

mecanizados

Ventiladores 1 1

Hornos mejorados 1 1

2.2. Marcos Muestrales del Estudio:

Se seleccionaron muestras probabilísticas estratificadas, considerando que todos los elementos de la población en estudio tienen la misma posibilidad

de ser escogidos a través de un determinado atributo, lo que aquí se hace es dividir la población en sub-poblaciones o estratos y se selecciona una muestra para cada estrato, en este caso, segmento comercial (ferreterías y

distribuidores) y el de productores.

Sobre la base de la información adquirida en las fuentes consultadas, se determinaron los universos por cada segmento, determinando las muestras

que se detallan a continuación:

Segmentos Sub segmentos Universo Muestra

Comercial3

Ferreterías 150 118

Distribuidores de materiales de

construcción 70 32

Total 220 150

En base a esto, la muestra asciende a 150 casos efectivos, bajo un nivel de confianza del 95% y asumiendo la máxima dispersión de los datos (p = q =

0.5) y con un margen de error +/- 5.0% para los resultados totales. En el caso del diagnóstico productivo de los ladrilleros de San Jerónimo,

considerando como universo 194 productores, la muestra representativa calculada según los estándares del mercado con un nivel de confianza del

95% y un margen de error de + 5.0% alcanza los 125 productores entrevistados.

Segmento Universo Muestra

Productores de ladrillos

en San Jerónimo 194 125

3 Las muestras inicialmente previstas eran 76 ferreterías y 70 distribuidores de materiales de construcción,

pero la validación campo ajustó esta proyección a la realidad existente

14

3. RESULTADO DEL ESTUDIO

3.1 Análisis del Mercado

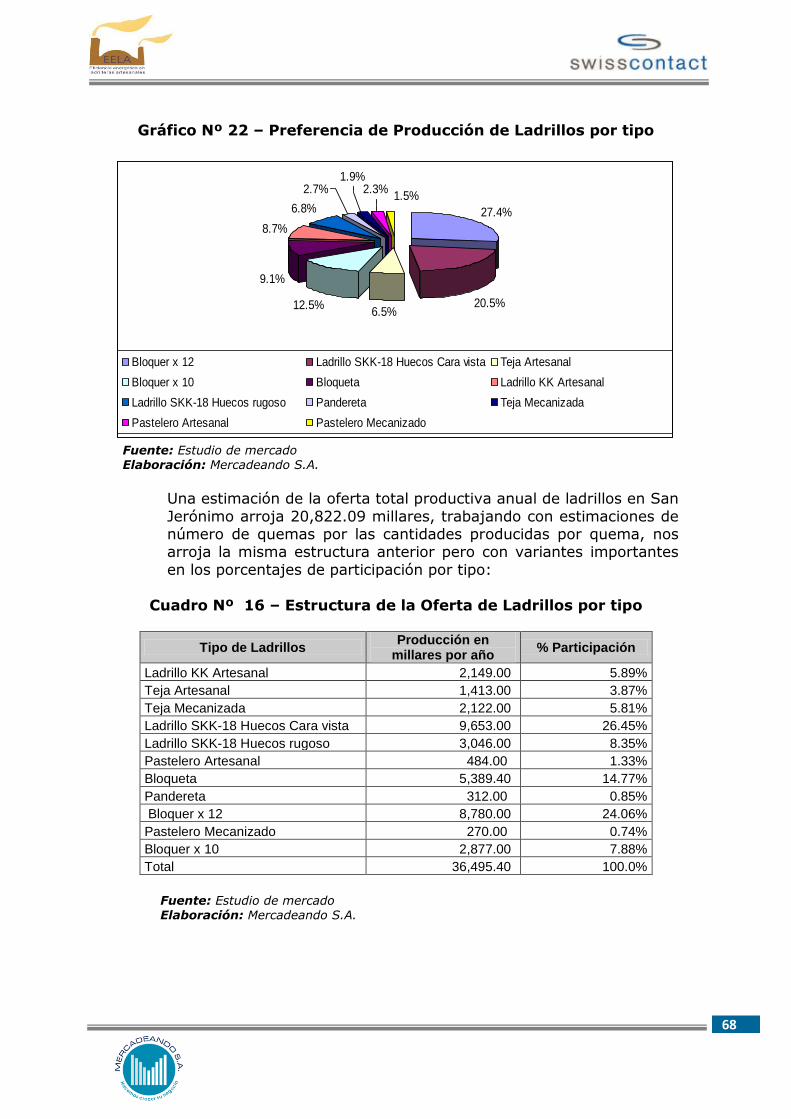

3.2 Descripción del mercado ladrillero artesanal

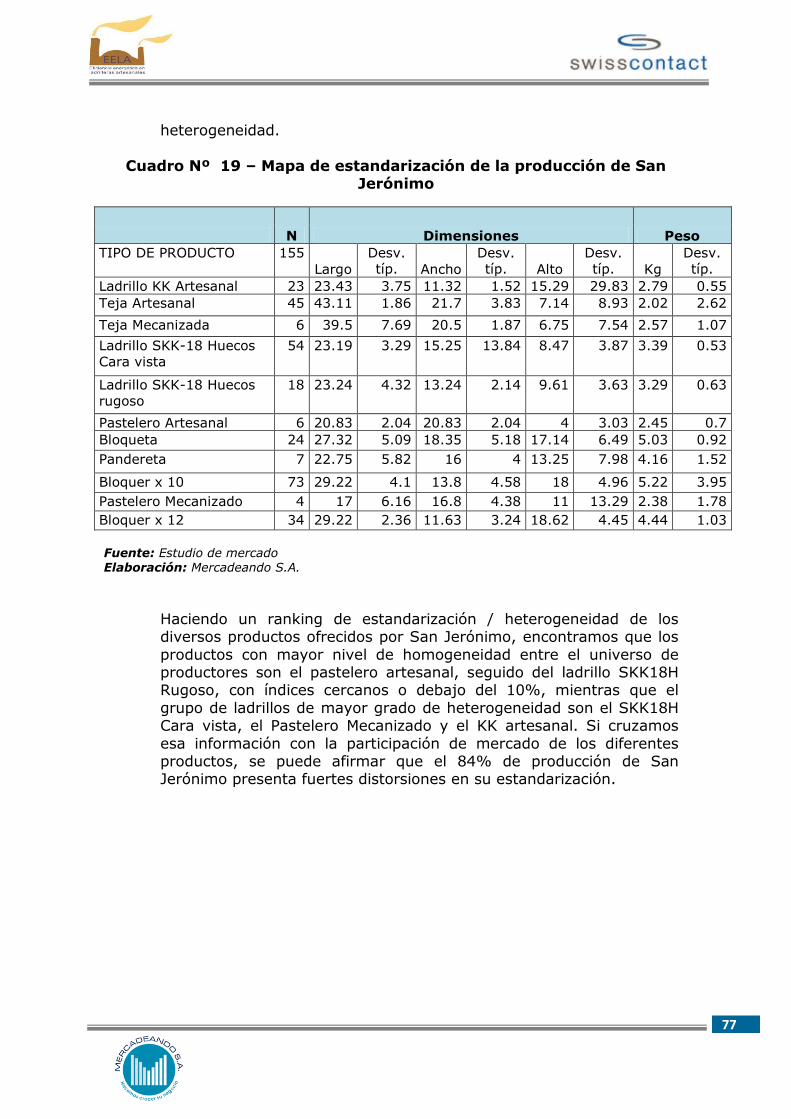

Una de los primeros aspectos que salta a la vista en la ejecución de la consultoría es que los términos utilizados, ladrillos artesanales o ladrilleros artesanales son categorías que terminan generando

confusión.

El concepto de ladrillo o ladrillero artesanal tiene varias connotaciones, que es necesario delimitar:

o Ladrillo fabricado por empresas unipersonales, personas con negocios propio y/o micro empresas

o Ladrillo fabricado en San Jerónimo y otras zonas similares que aglomeran a importantes cantidades de productores

o Ladrillo que no usa marcas o signos distintivos

o Ladrillo que presenta fallas de calidad en sus acabados o Ladrillo procesado manualmente o semi-mecanizado

Revisando estas connotaciones, se aprecia que hay varios criterios implícitamente mezclados dentro de ellas:

o Tamaño de empresa ofertante

o Zonas de ubicación o procedencia o Procesos productivos involucrados

o Nivel de formalidad del productor y garantía del producto

Sin embargo, la estadística que se irá presentando en el informe

mostrará que por ejemplo, San Jerónimo ya no puede considerarse como una zona de producción de ladrillos artesanales, siguiendo el

criterio de su procesamiento, debido a que casi las 4/5 partes de los productores vienen trabajando de manera semi-mecanizada o mecanizada.

Encontramos otra distorsión en las respuestas de las entrevistas a

ferreterías, distribuidores de materiales de construcción y constructoras cuando, por ejemplo, señalan a San Jerónimo como una de las zonas de procedencia de la mejor calidad de ladrillo en

Cusco, pero si se analiza a detalle, están hablando de las fábricas de El Mirador, o La Internacional o Ladrillos Cusco, que en realidad son

grandes empresas con procesos de producción a gran escala y bastante automatizados que están ubicadas en el Distrito de San Jerónimo, pero no son parte del conglomerado de microempresas que

EELA conoce como San Jerónimo.

15

Correlativamente, esta comprobación acarrea cambios y/o distorsiones en la percepción de calidad: estas empresas están

liderando los procesos de fabricación a gran escala pero siguen siendo la gran minoría estadísticamente hablando, entonces, cuando un

comerciante señala que la “producción de ladrillos en San Jerónimo está mejorando”, bien puede estarse refiriendo sola y exclusivamente a estos casos que no son representativos del sector.

El análisis desarrollado nos grafica una imagen del mercado de

ladrillos y ladrilleros en San Jerónimo: una alta heterogeneidad productiva por tipo y tamaño de empresas, una mayor aún heterogeneidad a nivel de dimensiones y calidad de productos y una

evolución importante respecto a los resultados encontrados en la línea de base del 2010.

La evaluación completa de la consultoría apunta que el dinamismo señalado tiene bases estructurales bien marcadas, y es que San

Jerónimo presenta todas las características de un cluster industrial.

“Un clúster industrial” (o simplemente clúster) es un concepto nacido a principios de la década de los 90 como herramienta para el análisis de aquellos factores que permiten a una industria específica

incorporar nuevos eslabones en su cadena productiva, los factores que determinan el uso de nuevas tecnologías en sus procesos, y los

factores determinantes de la generación de actividades de aglomeración. Estas ideas provienen del trabajo pionero de Michael Porter y colaboradores, quienes analizan la adquisición —por parte de

concentraciones territoriales de empresas— de ventajas comparativas en ciertos sectores del comercio manufacturero mundial.

En este contexto, Porter define «clúster» como concentraciones de empresas e instituciones interconectadas en un campo particular para

la competencia, pudiéndose observar en el mundo gran variedad de clústeres en industrias como la automotriz, tecnologías de la

información, turismo, servicios de negocios, minería, petróleo y gas, productos agrícolas, transporte, productos manufactureros y logística,

entre otros. Desde el trabajo pionero de Porter sin embargo, han aparecido una

gran variedad de investigaciones, enfoques y perspectivas de análisis, lo que en la práctica no permite afirmar a priori una definición que

satisfaga o reúna los elementos que cada autor considera como relevantes; en efecto, «(...) existe un amplio abanico de variedades de conceptos de organización territorial que reciben el nombre

genérico de clúster, si bien existen importantes matices que (…) conducen a fenómenos de concentración con importantes rasgos

diferenciales» (Dalmau y Hervás, 2005, p. 16).

16

En lo que si la mayoría coincide es en que el análisis clúster es un instrumento analítico de gran utilidad a la hora de describir la

complejidad de las actividades productivas y para comprender la relación que éstas tienen con el territorio, aunque algunos autores

indican que se podría apreciar una convergencia de definiciones con la de distrito industrial de Marshall.

Sin embargo, es posible indicar algunas definiciones representativas de lo que es un clúster, además de algunos elementos inherentes a

su conceptualización, pudiéndose agrupar en tres grandes grupos: clústeres industriales, clústeres regionales y distritos industriales, que difieren en las metodologías desarrolladas para afrontar su análisis.

Siguiendo el desarrollo del concepto de redes interorganizacionales en Alemania y el desarrollo práctico de clústeres en el Reino Unido,

diversos autores indican la existencia de al menos cuatro métodos que permiten identificar la existencia de un clúster, a saber:

Clúster geográfico, como el planteado anteriormente.

Clúster sectorial, donde diversas empresas operan en conjunto en un mismo sector comercial.

Clúster horizontal, en la que existen interconexiones entre empresas en un mismo nivel, con el fin de compartir los

recursos.

Resulta muy interesante comprobar que en el caso del mercado de ladrilleros de San Jerónimo, se superponen varios de estos criterios:

concentración geográfica, concentración sectorial y concentración horizontal, de hecho, si comparamos a San Jerónimo con otro

conocido cluster peruano como es Gamarra (confecciones) en Lima, notaremos una condición particular que otorga al primero una ventaja diferencia: por el tipo de producción todos los competidores tienen

acceso directo a visualizar lo que hace el resto sin necesidad de mayor esfuerzo, mientras que en Gamarra, siendo talleres a puerta

cerrada, dichos procesos de comunicación tienen dinámicas diferentes.

Esta estructura competitiva tan propia explica la alta movilidad de los factores de producción, particularmente la mano de obra, que como

se detallará más adelante, viene experimentando un incremento sustancial de su costo por jornal ya que la oferta y demanda se expresan en tiempo real.

Algo muy parecido sucede con la provisión de materias primas e

insumos, al existir zonas pre – establecidas tipo patio de maniobras para la llegada, maniobra y descarga de materiales, estas

17

operaciones se realizan a vista de todos pudiendo captarse información en tiempo real nuevamente.

En la práctica, San Jerónimo representa un escenario muy cercano a

los que los economistas denominan mercados de competencia perfecta, donde las ventajas se generan por mejor aprovechamiento o por escala pero no por manejo diferenciado de información sobre el

negocio.

3.3 Descripción de la cadena de valor Más que un enfoque de cadena de valor lo que debería manejarse en

San Jerónimo es un enfoque de cluster o de análisis sub-sectorial, ya que en la realidad de las operaciones cotidianas, la heterogeneidad

de los actores es una constante, mientras que en los enfoques de cadena de valor, generalmente aplicados al sector agrícola, hay eslabones consolidados en un gran actor (asociaciones por lo general)

o al menos operados conjuntamente, situación que no se aprecia en San Jerónimo ya que los esfuerzos asociativos han concentrado su

accionar en temas meso o macro (marcos regulatorios, incidencia política, etc.) y menos operacionales, quedando la actividad económica propiamente dicha a la iniciativa de los diferentes actores

por separado o en transacciones individuales altamente diferenciadas.

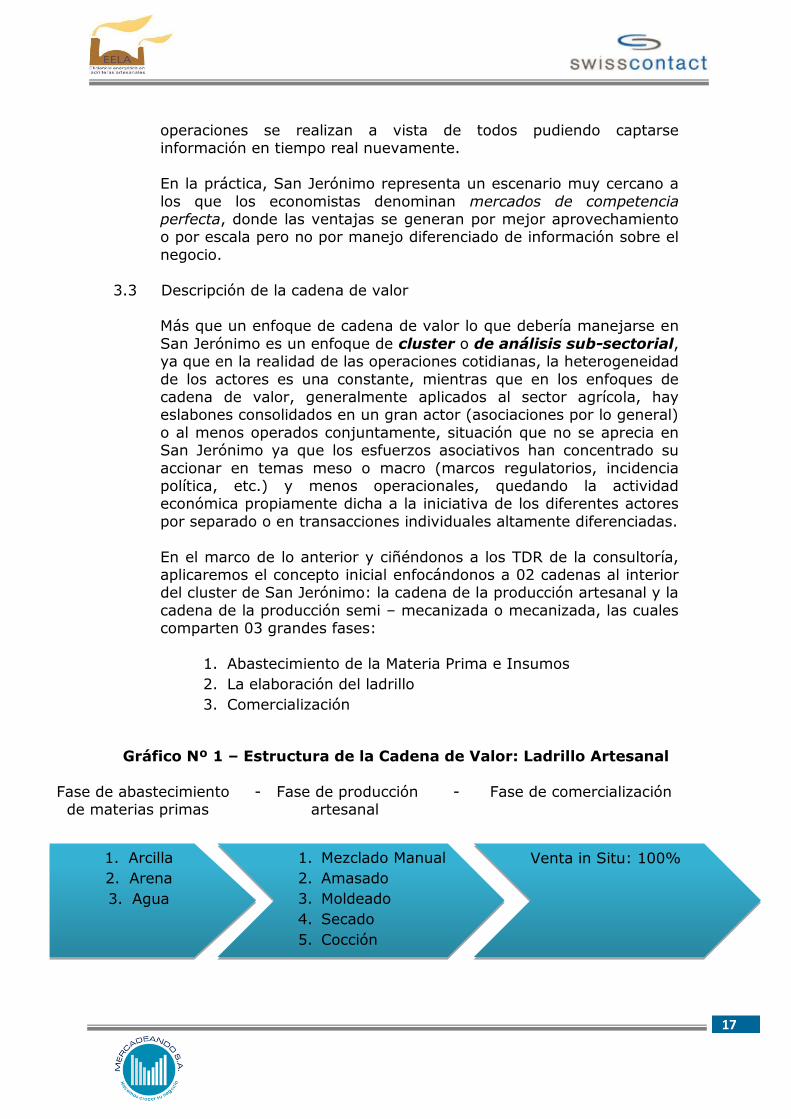

En el marco de lo anterior y ciñéndonos a los TDR de la consultoría, aplicaremos el concepto inicial enfocándonos a 02 cadenas al interior del cluster de San Jerónimo: la cadena de la producción artesanal y la

cadena de la producción semi – mecanizada o mecanizada, las cuales comparten 03 grandes fases:

1. Abastecimiento de la Materia Prima e Insumos

2. La elaboración del ladrillo

3. Comercialización

Gráfico Nº 1 – Estructura de la Cadena de Valor: Ladrillo Artesanal

Fase de abastecimiento - Fase de producción - Fase de comercialización de materias primas artesanal

Mecanizado

1. Arcilla

2. Arena

3. Agua

1. Mezclado Manual

2. Amasado

3. Moldeado

4. Secado

5. Cocción

Venta in Situ: 100%

18

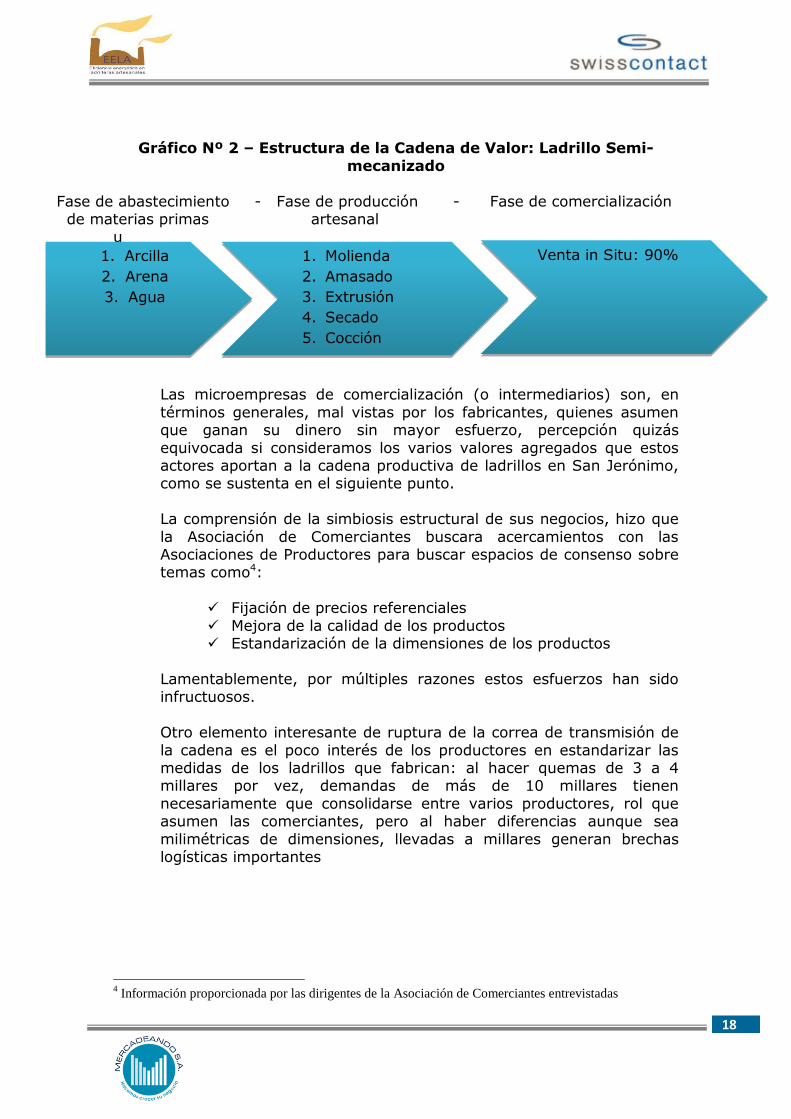

Gráfico Nº 2 – Estructura de la Cadena de Valor: Ladrillo Semi-

mecanizado

Fase de abastecimiento - Fase de producción - Fase de comercialización de materias primas artesanal

u

Las microempresas de comercialización (o intermediarios) son, en

términos generales, mal vistas por los fabricantes, quienes asumen que ganan su dinero sin mayor esfuerzo, percepción quizás

equivocada si consideramos los varios valores agregados que estos actores aportan a la cadena productiva de ladrillos en San Jerónimo, como se sustenta en el siguiente punto.

La comprensión de la simbiosis estructural de sus negocios, hizo que

la Asociación de Comerciantes buscara acercamientos con las Asociaciones de Productores para buscar espacios de consenso sobre temas como4:

Fijación de precios referenciales

Mejora de la calidad de los productos Estandarización de la dimensiones de los productos

Lamentablemente, por múltiples razones estos esfuerzos han sido infructuosos.

Otro elemento interesante de ruptura de la correa de transmisión de

la cadena es el poco interés de los productores en estandarizar las medidas de los ladrillos que fabrican: al hacer quemas de 3 a 4 millares por vez, demandas de más de 10 millares tienen

necesariamente que consolidarse entre varios productores, rol que asumen las comerciantes, pero al haber diferencias aunque sea

milimétricas de dimensiones, llevadas a millares generan brechas logísticas importantes

4 Información proporcionada por las dirigentes de la Asociación de Comerciantes entrevistadas

1. Arcilla

2. Arena

3. Agua

1. Molienda

2. Amasado

3. Extrusión

4. Secado

5. Cocción

Venta in Situ: 90%

19

3.4 Funciones desempeñadas por los diferentes actores y las relaciones

entre éstos

En la primera fase de la cadena, donde ocurre la provisión de materias primas, se aprecia claramente que todos componentes usados son naturales o rústicos, tomados directamente del mismo

terreno de la ladrillera con la heterogeneidad propia de estos casos (ej. arena y arcilla) y en algunos casos la materia prima se compra a

un tercero. Las relaciones de proveeduría son bastante abiertas y competitivas,

habiéndose por ejemplo habilitado un espacio físico específico para la llegada y desembarque de los camiones con combustibles dentro de

la zona ladrillera, donde las transacciones comerciales están gobernadas por la mayor capacidad de compra y la liquidez que se puede ofrecer.

Es un mercado bastante informal en el que ambas partes intentan en

todo momento ampliar su margen a costa del otro, situación que se aprecia claramente cuando un camionero vende su carga completa poniendo por fuera el mejor material y cuando se hace un análisis de

todo el embarque, se aprecia que por adentro que dicha característica no es representativa del total.

Otra mecánica que usan los proveedores es empujar los troncos o ramas de eucalipto hacia afuera, de manera que sobresalgan del

marco de la tolva generando la percepción de un cubicaje mucho mayor al formalmente apreciable y cobrando consecuentemente de

más por su mercadería. Una tercera mecánica es mezclar dentro de la tolva ramajes de

menor calibre entre los de mayor calibre, igualmente generando una percepción que se está comprando un tipo de producto cuando en

realidad es otro.

De esta manera, las transacciones de compra - venta se basan en una cordial desconfianza y manejo en función a la experiencia del comprador y del vendedor, son operaciones tal como está, sin

acuerdos formales y sin posibilidad de reclamo, siendo perjudicados naturalmente los productores de menor capacidad de negociación.

En el eslabón de la producción misma, como se detalla más adelante, las asociaciones están dominadas por los productores más

importantes, los cuales buscan propuestas de mejora de las condiciones productivas a nivel macro ya que su capacidad operativa

les permite beneficiarse de ellas con mucho mayor facilidad que los productores más pequeños.

20

Igualmente, se aprecia que ya al interior de la asociación se forman grupos de interés específicos, siendo el caso del tendido de redes

eléctricas el más visible, y cuyo resultado es ampliar la brecha entre los productores más grandes y los más pequeños, que requieren

justamente medidas a un nivel más micro para su desarrollo.

De cara al mercado, el valor que las microempresas

comercializadoras añaden a la cadena productiva, y que es objetivamente verificable en las operaciones mismas que se generan,

se puede apreciar en varios puntos:

o “Formalizan” a los productores, asumiendo compras sin

comprobantes de pago pero a su vez emitiéndolos a sus compradores.

o En muchos casos aportan financiamiento a los productores vía adelantos

o Fungen como “garantes” de los productores frente al

mercado toda vez que en casos de despacho de ladrillos de mala calidad, estos son devueltos y ellos asumen la perdida

del negocio, ya que los productores se desentienden de sus ladrillos en la puerta del horno. Ha habido casos hasta de juicios de constructoras en contra de estas microempresas

por este concepto. o Consolidan una oferta relevante en calidad, cantidad y

variedad para los clientes, generando operaciones que por su escala es imposible que fueran asumidas por los productores.

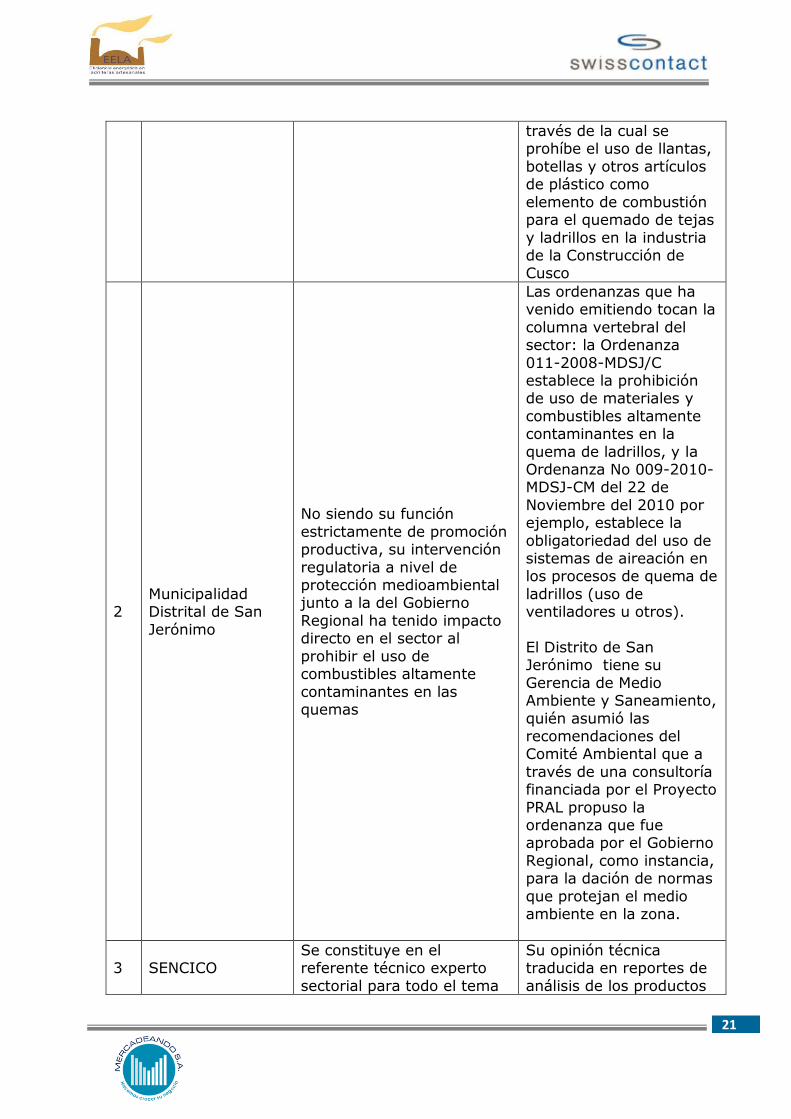

3.5 Instituciones que dan soporte al sector ladrillero artesanal y su

función o influencia dentro del mercado

Actualmente son pocos los actores que se involucran activamente con

el sector en términos de la búsqueda de su desarrollo, siendo principalmente los siguientes:

Cuadro Nº 1 – Instituciones de Soporte al Sector Ladrillero

Actor Función Influencia

1 Gobierno Regional de Cusco

A través de la Dirección Regional de Producción se

constituye en el órgano regulador de la actividad productiva de la región y

por ende tiene a su cargo las políticas de promoción

del sector

Ha invertido en la instalación de hornos piloto multicámaras, los

cuales aún se encuentran en proceso de validación

con resultados difusos Emitió la Ordenanza

Regional No 061-2009-CR/GRC Cusco del 28 de

Noviembre del 2009, a

21

través de la cual se prohíbe el uso de llantas,

botellas y otros artículos de plástico como

elemento de combustión para el quemado de tejas

y ladrillos en la industria de la Construcción de Cusco

2 Municipalidad Distrital de San

Jerónimo

No siendo su función

estrictamente de promoción productiva, su intervención

regulatoria a nivel de protección medioambiental junto a la del Gobierno

Regional ha tenido impacto directo en el sector al

prohibir el uso de combustibles altamente

contaminantes en las quemas

Las ordenanzas que ha venido emitiendo tocan la

columna vertebral del sector: la Ordenanza

011-2008-MDSJ/C establece la prohibición de uso de materiales y

combustibles altamente contaminantes en la

quema de ladrillos, y la Ordenanza No 009-2010-MDSJ-CM del 22 de

Noviembre del 2010 por ejemplo, establece la

obligatoriedad del uso de sistemas de aireación en los procesos de quema de

ladrillos (uso de ventiladores u otros).

El Distrito de San Jerónimo tiene su

Gerencia de Medio Ambiente y Saneamiento,

quién asumió las recomendaciones del Comité Ambiental que a

través de una consultoría financiada por el Proyecto

PRAL propuso la ordenanza que fue aprobada por el Gobierno

Regional, como instancia, para la dación de normas

que protejan el medio ambiente en la zona.

3 SENCICO Se constituye en el referente técnico experto

sectorial para todo el tema

Su opinión técnica traducida en reportes de

análisis de los productos

22

de construcción en Cusco, y aunque su concurrencia no

es obligatoria, se ha encontrado que los clientes

más exigentes solicitan certificados de análisis de

SENCICO para acceder a comprar

actúa como una garantía para la compra

4 Asociaciones de productores

Actúan como entes representativos del sector

ante las autoridades correspondientes, promueven acciones de

trabajo conjunto para la mejora de las condiciones

de operación del sector

Hasta la actualidad han

concentrado su accionar en la mejora de los

procesos de producción a través de incidencia

política regulatoria; no se aprecian acciones conjuntas de igual

magnitud para impulsar la competitividad del

cluster (infraestructura, desarrollo de mercados, innovación tecnológica,

etc.), las cuales se desarrollan por grupos de

interés específico al interior de las Asociaciones.

Fuente: Estudio de mercado Elaboración: Mercadeando S.A.

3.6 Sistema de comercialización que utiliza el sector ladrillero artesanal, nivel de formalidad e informalidad en el proceso de comercialización

En el tema de los sistemas de comercialización en San Jerónimo se debe hablar de 02 esferas de análisis: la gestión de comercialización

de los ladrilleros y la gestión de comercialización de las microempresas intermediarias del mismo San Jerónimo.

Los sistemas de comercialización de los mismos productores se caracterizan por ser pasivos en la mayoría de los casos (son los

compradores los que los buscan a ellos y no ellos a los compradores) con ventas en puerta de horno y al contado, pero de manera informal

en el 95% de los casos, no asumen ningún tipo de responsabilidad sobre el producto una vez entregado, prima un criterio oportunista.

La pasividad de su estrategia comercial se valida con los resultados de la investigación de mercados a nivel de distribuidores de

materiales y ferreterías: los mismos clientes buscan a los

23

proveedores o llegan a ellos por referencia de terceros, solo en 4 de los 25 casos aparece la figura de un vendedor.

Sintomáticamente, los productores perciben esta posición de venta

como una ventaja, se genera en ellos cierta percepción de importancia o capacidad de negociación, catalogando como venta directa aquella que realizan in situ, cuando en la gestión comercial

moderna la venta directa alude exactamente a todo lo contrario.

Una muestra más de la estrategia pasiva y de aislamiento que caracteriza a San Jerónimo, es que más del 70% señala que sus ventas el 2012 se han estancado o se han reducido, pero casi el 30%

no sabe dar ninguna explicación sobre las razones de ese comportamiento, como se verá más adelante.

Cuadro Nº 2 – Medio por el cual ubicó a su actual proveedor

Ferreterías Distribuidores

de Materiales de Construcción

F % F %

Realizando cotizaciones en la zona ladrillera 2 66.7

Recomendación 1 33.3 18 81.8

Vendedor 4 18.2

Total 3 100.0 22 100.0

Fuente: Estudio de mercado Elaboración: Mercadeando S.A.

Son las microempresas comercializadoras ubicadas en la entrada de San Jerónimo las que realizan el proceso de formalizar o blanquear la producción asumiendo compras sin comprobantes de pago pero a su

vez emitiéndolos a sus compradores cargando los impuestos respectivos, ya que caso contrario, no accederían al mercado.

Estas mismas microempresa fungen como “garantes” de los productores frente al mercado toda vez que en casos de despacho de

ladrillos de mala calidad, estos son devueltos y ellos asumen la pérdida del negocio, ya que los productores se desentienden de sus

ladrillos en la puerta del horno. Ha habido casos hasta de juicios de constructoras en contra de estas

microempresas por este concepto, en algunos casos aun contando con la certificación de SENCICO por paredes caídas o fallas en la

construcción, sin que los productores asuman garantía alguna de lo que venden. No deja de ser preocupante que aún los ladrillos certificados por SENCICO tengan estos problemas. No se ha podido

recuperar mayor información por lo que no podemos formar mayores conclusiones al respecto.

24

Esta actividad desempeñada por las microempresas comerciales

encuentra una clara validación desde la demanda, cuando se analizan las recomendaciones o sugerencias que las ferreterías y/o

distribuidoras de materiales de construcción hacen a los productores:

Cuadro Nº 3 – Sugerencias para una mejor relación de negocios

Ferreterías

Distribuidores de Materiales de Construcción

F % F %

Puntualidad en la entrega del producto 1 33.3

Que mejoren la accesibilidad a las fábricas 9 42.9

Que mejoren y aumenten la producción (mejoren la quema y acabado)

4 19.0

Que hagan una sola medida 1 33.3 3 14.3

Que usen material de calidad 1 33.3 1 4.8

Que bajen los precios 1 4.8

Que entreguen factura 1 4.8

Que trabajen con máquinas industriales 1 4.8

Que mantengan precio y calidad 1 4.8

Total 3 100.0 21 100.0

Fuente: Estudio de mercado Elaboración: Mercadeando S.A.

3.7 Normas que influencian o afectan el sector ladrillero (reglas formales e informales que puedan influenciar el comportamiento de los actores del mercado).

En el corto plazo para San Jerónimo, hay algunos temas vinculados a

las ordenanzas municipales que tendrá impacto directo sobre la población de productores de ladrillos, y es específicamente la declaración de la zona actual como de expansión urbana, ya que ello

motivará el traslado en corto tiempo hacia otras zonas adyacentes, generando cambios en el mercado de terrenos actual y muy

probablemente desencadenando un proceso de especulación de precios. Actualmente hay una iniciativa conjunta de los productores

ladrilleros con la Municipalidad de San Jerónimo para generar una zona especial para la producción industrial de ladrillos

San Jerónimo en la actualidad se encuentra rodeada en una zona urbana, la cual esta presionando, para que no contaminen el

ambiente y son unos vigilantes de las formas de producción. Existe la iniciativa de la DIREPRO, de promover la reubicación de las empresas ladrilleras a un Polígono Industrial, donde quedaría la zona actual

como un asentamiento minero para la extracción de arcilla.

25

Asimismo, se han dado ordenanzas anteriores promovidas por las mismas asociaciones de productores para erradicar el uso de llantas y

plásticos como insumo para la quema de los hornos, de manera de reducir la contaminación ambiental protegiendo la salud de los

productores mencionadas en el Cuadro N° 1.

3.8 Cambios o tendencias que puedan afectar el sector ladrillero artesanal en los próximos 5 años

A nivel de incidencia indirecta pero igualmente estimable, se prevé que en un plazo no mayor a uno o dos años se instalarán en Madre

de Dios empresas fabricantes de tableros melamínicos que trabajan con sello Rainforest Alliance, como ya viene sucediendo en Ecuador y

Colombia, lo que muy probablemente genere una desviación del comercio de aserrín de los aserradores – uno de los principales combustibles de los ladrilleros en Cusco – hacia esta nueva industria,

afectando los costos de operación del sector. Hasta donde se ha explorado, este tipo de demanda es muy compacta y consistente ya

que utilizan prácticamente todo tipo de desechos de aserradero, diferenciándolos por calibre, para la producción de diferentes tipos de tablero.

En la medida que el negocio del aserrín es su característica de sub-

producto del procesamiento de la madera, no es dable pensar en un aumento de su producción ya que económicamente sería inviable sacrificar madera para hacer aserrín, lo que apuntala la posibilidad de

desviar el comercio hacia Cusco.

Por otro lado, hay una fuerte tendencia hacia la escasez de mano de obra en los sectores rurales del país, la cual se verifica por ejemplo en las pérdidas de café por falta de cosechas que se vienen

registrando desde hace 02 años; en el caso del sector ladrillero, se aprecia una fuerte pugna por contar con mano de obra que genera

incrementos constantes de los jornales pagados, habiendo estado hace unos 5 años entre los S/. 20 a S/. 25.00, hoy en día no bajan de

S/. 40.00 y se espera un incremento de 25% hasta fin de año con proyección a superar el 2013 los S/. 50.00, generando un sobrecosto a los fabricantes.

Esta presión de costos tanto por el lado de la mano de obra como por

el lado del combustible, golpeará directamente a los productores artesanales que son intensivos en mano de obra, siendo los productores semi-mecanizados y mecanizados quienes tendrán mayor

margen de maniobra.

Haciendo un análisis comparativo se encuentra que San Jerónimo muestra un dinamismo importante en su desarrollo productivo ya que

26

el 20105 se estimaba que el 52% de los productores calificaban como artesanales, mientras que en el estudio actual, dicha cifra ha

cambiado radicalmente siendo hoy los productores artesanales minoría frente a los mecanizados en una cifra apenas por encima del

15%. Este cambio es particularmente relevante si consideramos que, a

diferencia de Piñipampa que cuenta con tendido completo de red eléctrica trifásica en las zonas de asentamiento de las ladrilleras, en

San Jerónimo la mecanización ha implicado inversiones medianas en instalación de infraestructura eléctrica como tendido de redes e instalación de transformadores que ha sido íntegramente asumida por

los productores, además de los equipos de mecanización propiamente dichos. Esta situación obedece a la naturaleza comunal del sector que

impide la intervención del Estado al no existir definición de vías, por ejemplo.

En una lectura que podría hasta considerarse paradójica, las condiciones para la mecanización son mucho mejores en Piñipampa

que en San Jerónimo, pero hay vocaciones productivas claramente diferenciadas: Piñipampa apuesta por un tema de identidad territorial, tradición histórica de producción de tejas artesanales, se

consideran parte del escenario o paisaje cultural de Cusco y buscan recuperar el prestigio que históricamente ha tenido la zona. Una

potencial amenaza que se encuentra en el caso de Piñipampa es que el Instituto Nacional de Cultura señala que la zona es parte del centro arqueológico Piquillacta, lo que podría derivar en declaratoria

de intangibilidad lo que anularía toda posible explotación bajo la fabricación de ladrillos. Sin embargo, se estima que esta medida

afectaría solamente al 10% de los productores.

3.9 Flujo de información en el mercado ladrillero artesanal

La presencia masiva y cercana de las microempresas de

comercialización de ladrillos, así como las interacción constante con los transportistas de carga que llevan ladrillos y traen combustible,

hace que los flujos de información sobre la demanda y sus requerimientos sea permanente entre los productores, sucediendo lo mismo con las innovaciones tecnológicas.

Sin embargo, hay que señalar que si bien los productores toman

conocimiento en tiempo real sobre la demanda, su capacidad de adaptación o respuesta a la misma está condicionada por su visión del negocio, ya que hay una percepción muy generalizada que los

comerciantes de ladrillos ganan dinero con facilidad y sin esfuerzo, generando un ambiente de rivalidad en vez de cooperación.

5 Diagnóstico Inicial del Sector Ladrillero – Encuesta de Línea de Base (EELA)

27

Una instancia que definitivamente facilita aún más este intercambio de información son las asociaciones, siendo sus asambleas y

reuniones espacios de comunicación en este sentido.

4. Análisis de los actores de la cadena productiva en la localidad 4.1 Productores ladrilleros: ingresos anuales, desglose de costos, niveles

de afiliación a asociaciones, cuellos de botella, tipos de hornos, buenas prácticas.

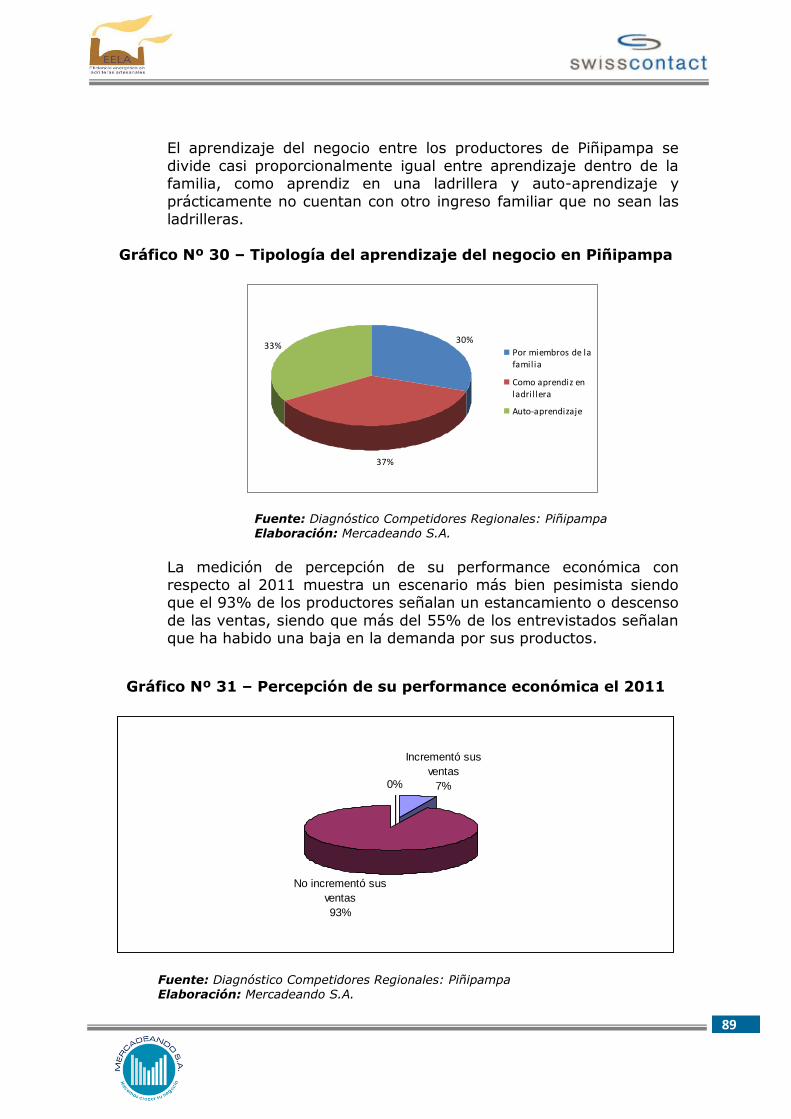

La vocación de los productores por ingresar al negocio de ladrillos presenta en la mayoría de los casos una secuencia de aprendizaje en

la práctica, ya sea como parte de una familia productora o como aprendiz de otros productores, como se presenta en la siguiente

estructura:

Cuadro Nº 4 – Fuente de aprendizaje del negocio

Frecuencia Porcentaje

Por miembros de la familia

37 29.6%

Como aprendiz en

ladrillera 49 39.2%

Auto-aprendizaje 37 29.6%

En una empresa 02 1.6%

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

Gráfico Nº 3 – Fuente de aprendizaje del negocio

1.6%

29.6%

39.2%

29.6%

Por miembros de la familia

Como aprendiz en ladrillera

Auto-aprendizaje

En una empresa

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

28

Casi la totalidad de los productores presentan un alto nivel de concentración en su labor ladrillera, menos del 10% del total señalan

tener actividades económicas complementarias, lo cual debe considerarse como un indicador claro de la bondad económica del negocio.

Los pocos productores que mantienen otra fuente de ingresos, en

promedio representa el 26% de sus ingresos, siendo interesante constatar que en todos los casos se trata de actividades económicas vinculadas directa o indirectamente al sector ladrillero: alquiler de

ventiladores, alquiler de hornos, transporte de materiales, y eventualmente venta de alimentos preparados o comercio de

abarrotes, dentro del territorio ladrillero.

Gráfico Nº 4 – Concentración / Diversificación de Negocios

Con otro negocio

9%

Dedicación exclusiva

91%

Fuente: Diagnóstico Productores San Jerónimo

Elaboración: Mercadeando S.A.

Considerando como lapso de trabajo 10.50 meses – con baja en épocas de lluvia y por festividades regionales –, además de estimar

1.5 personas adicionales por cada productor debido a su costumbre de no contabilizarse como mano de obra, se estima que San Jerónimo

genera empleo estable anual para 1,773 personas entre hombres y mujeres, divididos en 86% y 14% respectivamente.

29

Gráfico Nº 5 – Estructura del empleo en San Jerónimo por Género

87%

11% 2%

Hombres Mujeres Niños

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

Existe empleo infantil no cuantificado ya que los pequeños pueden movilizarse mejor entre espacios estrechos, aún pisando los ladrillos,

sin riesgo de que los rompan por su bajo peso, y también se ha observado que colaboran en la extensión del aserrín con los pies en los terraplenes para secarlo al sol.

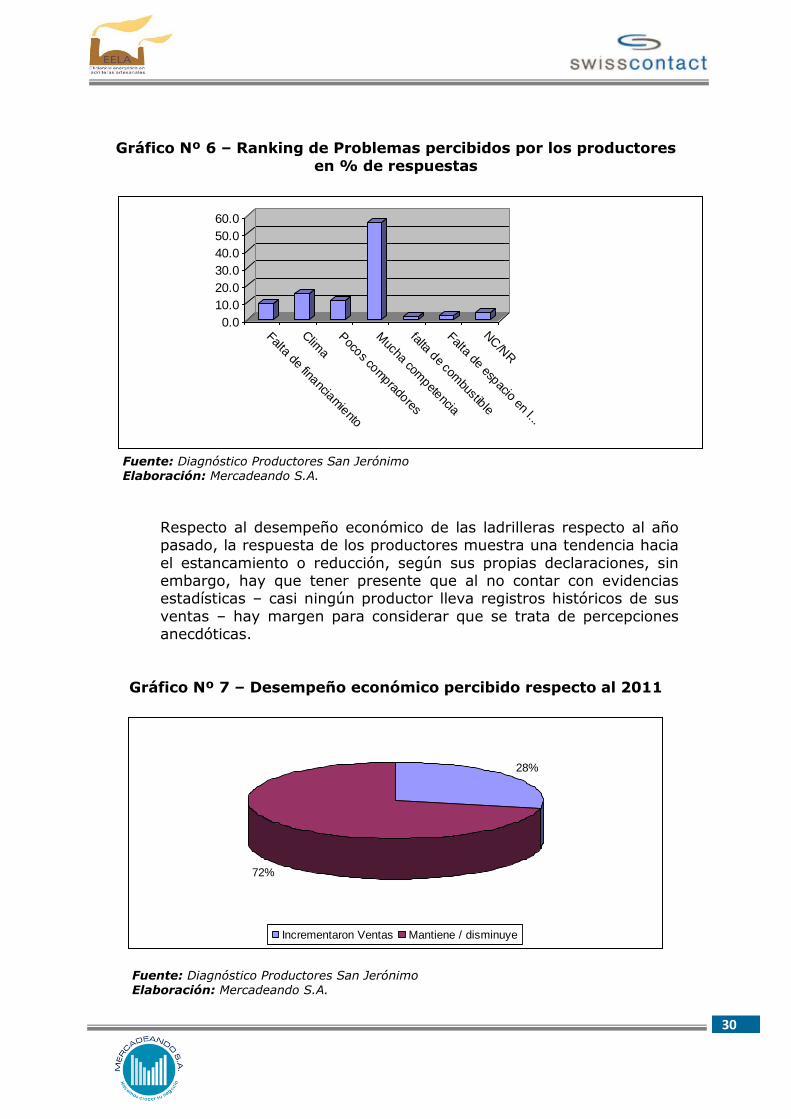

La auto-percepción de los problemas que enfrentan para la mejora de

su negocio se concentra en la competencia con casi el 60% de las respuestas, seguida de la falta de compradores, falta de

financiamiento y/o falta de espacio para crecer.

Cuadro Nº 5 – Ranking de Problemas percibidos por los productores

Problema Frecuencia Porcentaje

Falta de financiamiento 12 9.6

Clima 19 15.2

Pocos compradores 14 11.2

Mucha competencia 70 56.0

falta de combustible 2 1.6

Falta de espacio en la planta

3 2.4

NC/NR 5 4.0

125 100.0

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

30

Gráfico Nº 6 – Ranking de Problemas percibidos por los productores

en % de respuestas

0.0

10.0

20.0

30.0

40.0

50.0

60.0

Falta de financiamiento

Clim

a

Pocos com

pradores

Mucha com

petencia

falta de combustible

Falta de espacio en l...

NC/N

R

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

Respecto al desempeño económico de las ladrilleras respecto al año pasado, la respuesta de los productores muestra una tendencia hacia

el estancamiento o reducción, según sus propias declaraciones, sin embargo, hay que tener presente que al no contar con evidencias estadísticas – casi ningún productor lleva registros históricos de sus

ventas – hay margen para considerar que se trata de percepciones anecdóticas.

Gráfico Nº 7 – Desempeño económico percibido respecto al 2011

28%

72%

Incrementaron Ventas Mantiene / disminuye

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

31

Cuando se indaga sobre las explicaciones a esta situación, se encuentra que la gran mayoría no dispone de respuestas, en segundo

lugar señalan a la competencia como un factor que juega en contra, y también se menciona a la baja en la demanda; en el rubro otros,

aparecen restricciones de acceso al alquiler de maquinarias y mano de obra.

Gráfico Nº 8 – Explicaciones al estancamiento / baja de las ventas

7.4%

51.9%

17.3%

14.8%

8.6%

Competencia No hay mucha demanda El negocio se mantiene igual

Recien han ingresado en el rubro Otros

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

No se puede dejar de mencionar que el 17% de respuestas de una baja en la demanda son totalmente rebatibles siguiendo las estadísticas oficiales de crecimiento económico del sector.

En términos globales6, se estima que existen 226 hornos en San

Jerónimo, siendo que la gran mayoría de productores tienen uno solo, con una pequeña pero creciente presencia de productores con más de

un horno.

Cuadro Nº 6 – No de hornos propiedad por productor

Cantidad Frecuencia Porcentaje

1 horno 107 85.60

2 hornos 15 12.00

3 hornos 2 1.60

4 hornos 1 0.80

125 100.0

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

6 Proyectado al universo de productores

32

Gráfico Nº 9 – No de hornos propiedad por productor, en % de

Productores

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00

1 horno

2 hornos

3 hornos

4 hornos

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

Respecto a la tenencia de hornos y los tipos de hornos con que se cuenta, evidentemente están en función a la capacidad económica y

nivel de mecanización de cada producto, siendo que casi la totalidad son hornos tradicionales, solo un caso con horno de tiro invertido, otro Hoffman y 2 hornos de 4 cámaras uno de DIREPRO y otro de

LATESA.

Cuadro Nº 7 – Tenencia de hornos por tipo en San Jerónimo

Frecuencia Porcentaje

Tradicional 119 95.2

4 Cámaras7 2 1.6

Tiro invertido 3 2.4

Hoffman8 1 0.8

Total 125 100

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

7 El de la DIREPRO y el de Ascención Auccapure – LATESA. De éstos, el de LATESA nunca ha sido

validado y el de la DIREPRO viene desarrollando pruebas piloto 8 Declarado como tal a pesar que en el mejor de los casos sería “tipo Hoffman” en el concepto de

mantener cubierto el techo, pero no cumple con las condiciones técnicas del caso ya que se usa indistintamente tierra, restos cerámicos y/o planchas metálicas para el techo.

33

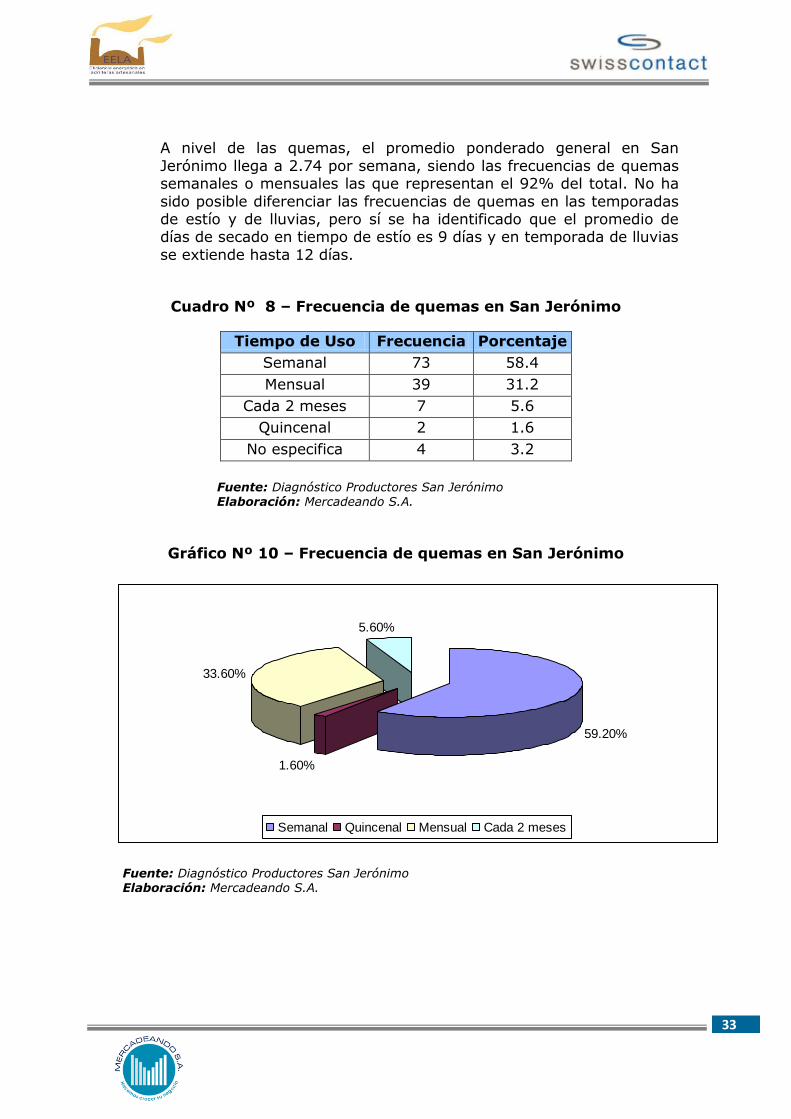

A nivel de las quemas, el promedio ponderado general en San

Jerónimo llega a 2.74 por semana, siendo las frecuencias de quemas semanales o mensuales las que representan el 92% del total. No ha

sido posible diferenciar las frecuencias de quemas en las temporadas de estío y de lluvias, pero sí se ha identificado que el promedio de días de secado en tiempo de estío es 9 días y en temporada de lluvias

se extiende hasta 12 días.

Cuadro Nº 8 – Frecuencia de quemas en San Jerónimo

Tiempo de Uso Frecuencia Porcentaje

Semanal 73 58.4

Mensual 39 31.2

Cada 2 meses 7 5.6

Quincenal 2 1.6

No especifica 4 3.2

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

Gráfico Nº 10 – Frecuencia de quemas en San Jerónimo

59.20%

1.60%

33.60%

5.60%

Semanal Quincenal Mensual Cada 2 meses

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

34

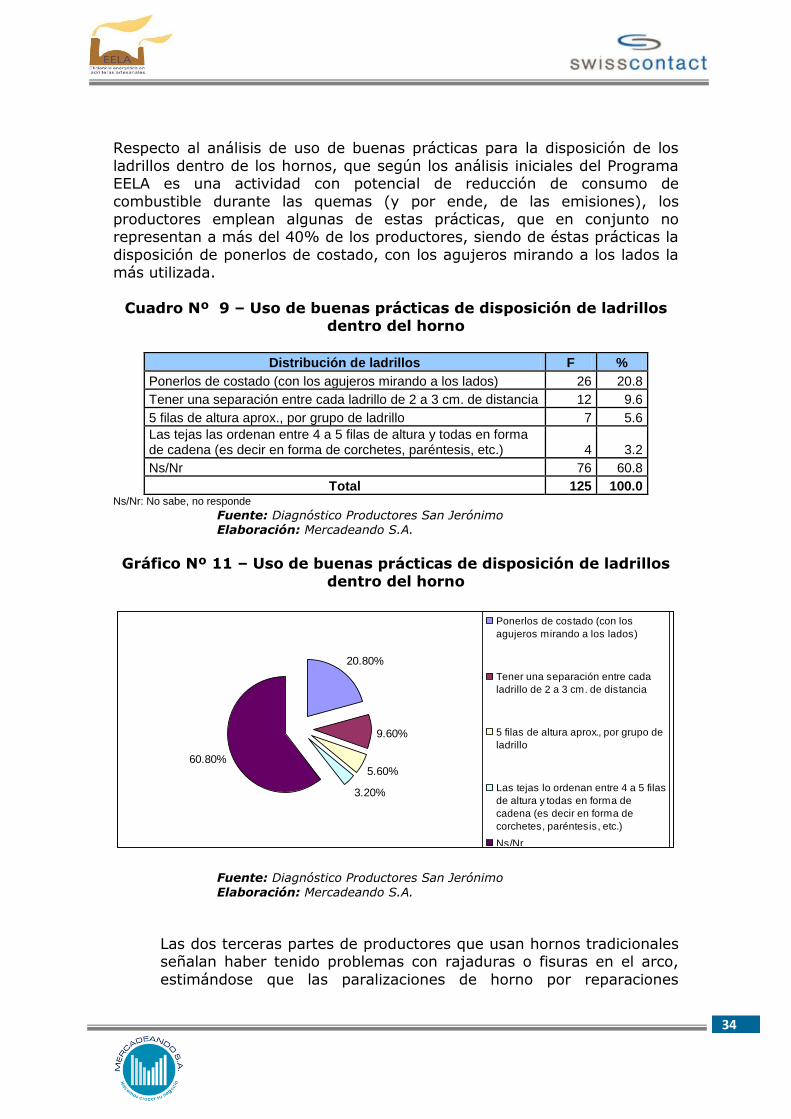

Respecto al análisis de uso de buenas prácticas para la disposición de los

ladrillos dentro de los hornos, que según los análisis iniciales del Programa EELA es una actividad con potencial de reducción de consumo de

combustible durante las quemas (y por ende, de las emisiones), los productores emplean algunas de estas prácticas, que en conjunto no representan a más del 40% de los productores, siendo de éstas prácticas la

disposición de ponerlos de costado, con los agujeros mirando a los lados la más utilizada.

Cuadro Nº 9 – Uso de buenas prácticas de disposición de ladrillos

dentro del horno

Distribución de ladrillos F %

Ponerlos de costado (con los agujeros mirando a los lados) 26 20.8

Tener una separación entre cada ladrillo de 2 a 3 cm. de distancia 12 9.6

5 filas de altura aprox., por grupo de ladrillo 7 5.6

Las tejas las ordenan entre 4 a 5 filas de altura y todas en forma de cadena (es decir en forma de corchetes, paréntesis, etc.) 4 3.2

Ns/Nr 76 60.8

Total 125 100.0 Ns/Nr: No sabe, no responde

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

Gráfico Nº 11 – Uso de buenas prácticas de disposición de ladrillos

dentro del horno

20.80%

9.60%

5.60%

3.20%

60.80%

Ponerlos de costado (con los

agujeros mirando a los lados)

Tener una separación entre cada

ladrillo de 2 a 3 cm. de distancia

5 filas de altura aprox., por grupo de

ladrillo

Las tejas lo ordenan entre 4 a 5 filas

de altura y todas en forma de

cadena (es decir en forma de

corchetes, paréntesis, etc.)

Ns/Nr

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

Las dos terceras partes de productores que usan hornos tradicionales señalan haber tenido problemas con rajaduras o fisuras en el arco,

estimándose que las paralizaciones de horno por reparaciones

35

sumados a los hornos que no se encuentran operativos por diferentes problemas, tenemos que la pérdida anual asciende al 26.13% de la

capacidad instalada ociosa de hornos en San Jerónimo, lo que significa que se pierden en promedio uno de cada cuatro días de

trabajo en la zona por defectos o fallas de los hornos. Hay que considerar que las cifras presentadas son agregadas, a nivel individual, la percepción de pérdida es mínima por el conteo que cada

uno hace de su propio caso.

Gráfico Nº 12 – Tipos de problemas con los hornos en San Jerónimo

Rajaduras varias

7% NC/NR

16%

Rajaduras / fisuras de

arco

77%

Fuente: Diagnóstico Productores San Jerónimo

Elaboración: Mercadeando S.A.

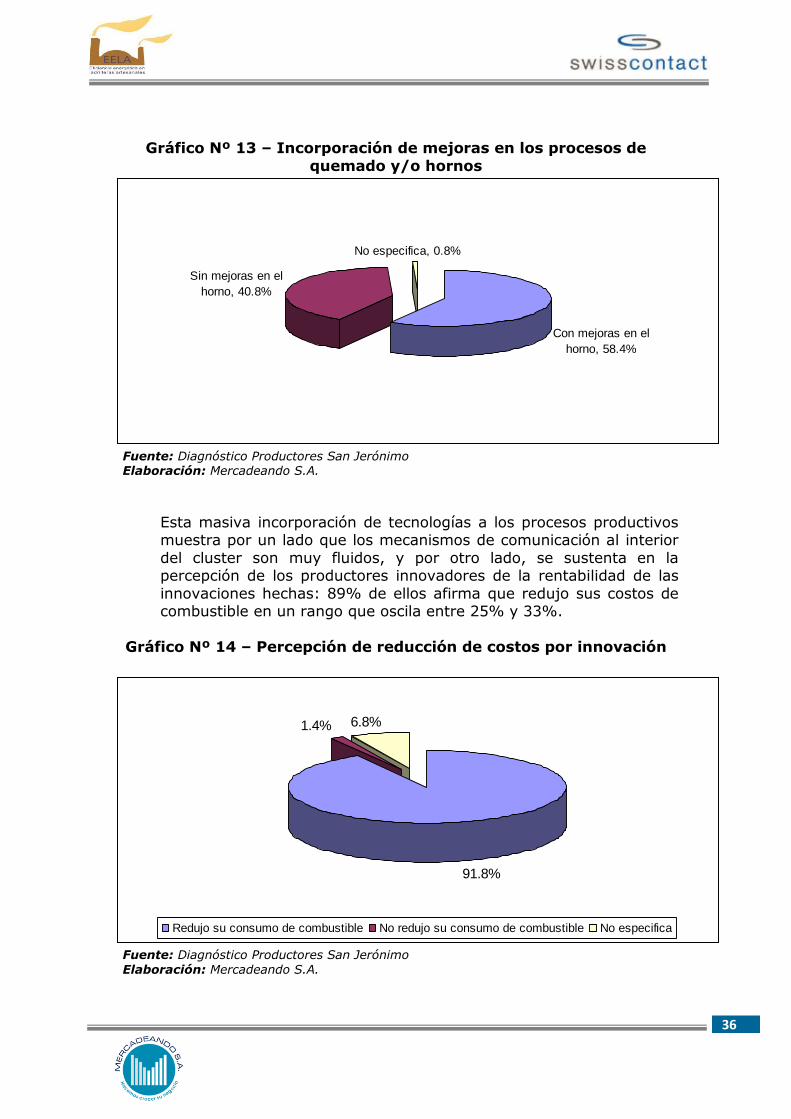

El 60% de los productores señala haber hecho innovaciones en el proceso de quemado y/o mejoras en sus hornos durante el último año, concentrándose en la incorporación – por adquisición o por

alquiler – de ventiladores a sus líneas de producción en el 97% de los casos de mejora.

36

Gráfico Nº 13 – Incorporación de mejoras en los procesos de

quemado y/o hornos

No especifica, 0.8%

Con mejoras en el

horno, 58.4%

Sin mejoras en el

horno, 40.8%

Fuente: Diagnóstico Productores San Jerónimo Elaboración: Mercadeando S.A.

Esta masiva incorporación de tecnologías a los procesos productivos muestra por un lado que los mecanismos de comunicación al interior

del cluster son muy fluidos, y por otro lado, se sustenta en la percepción de los productores innovadores de la rentabilidad de las

innovaciones hechas: 89% de ellos afirma que redujo sus costos de combustible en un rango que oscila entre 25% y 33%.

Gráfico Nº 14 – Percepción de reducción de costos por innovación

1.4% 6.8%

91.8%

Redujo su consumo de combustible No redujo su consumo de combustible No especifica

Fuente: Diagnóstico Productores San Jerónimo

Elaboración: Mercadeando S.A.

37

Otra variable que muestra el importante dinamismo del sector ladrillero en San Jerónimo, es la cuantificación global proyectada del

equipamiento que se ha adquirido durante los últimos 12 meses: 236 máquinas, 81 ventiladores, 132 extrusoras y 23 mezcladoras, a ritmo

de 1.23 equipos per cápita.

Considerando los precios promedio de mercado de estos equipos en

su versión hechiza (ventilador = dependiendo del proveedor y la calidad de las piezas oscila entre S/. 2,200.00 a S/. 4,853.00;

extrusoras = S/. 11,025.00; mezcladora = S/. 12,800.00), estamos frente a una inversión global de innovación tecnológica en San Jerónimo cerca de los S/. 2´200,000.00, que representa en términos

prácticos, la inversión del 7.74% de la facturación global del cluster y una reinversión del 17.15% de su margen comercial bruto.

Gráfico Nº 15 – Tipos de maquinaria y equipos comprados

Ventilador

34%

Extrusora

56%

Mezcladora

10%

Fuente: Estudio de mercado Elaboración: Mercadeando S.A.

El financiamiento de estas operaciones se ha canalizado en 2 de cada 3

casos a través del sistema financiero

38

Gráfico Nº 16 – Tipo de financiamiento para compra de equipos

1.4% 6.8%

91.8%

Redujo su consumo de combustible No redujo su consumo de combustible No especifica

Fuente: Estudio de mercado Elaboración: Mercadeando S.A.

El ranking de entidades financieras que ha facilitado la adquisición de

maquinarias y equipos por parte de los productores de ladrillos, muestra el holgado liderazgo de Caja Cusco, seguido de lejos por Credinka, Mi Banco en tercer lugar, seguido de CrediScotia y Edyficar,

luego de los cuales aparecen otras fuentes menores que incluyen familiares y prestamistas particulares.

Gráfico Nº 17 – Ranking de Entidades Financieras que facilitó

créditos

0.0 3.0 6.0 9.0 12.0 15.0 18.0 21.0 24.0 27.0

Prestamistas particulares

No especifca

Caja Piura

Santo domingo

Caritas

Caja Arequipa

Familiares

Edificar

Crediscotia

Mi banco

Credinka

Caja cusco

Fuente: Estudio de mercado Elaboración: Mercadeando S.A.

39

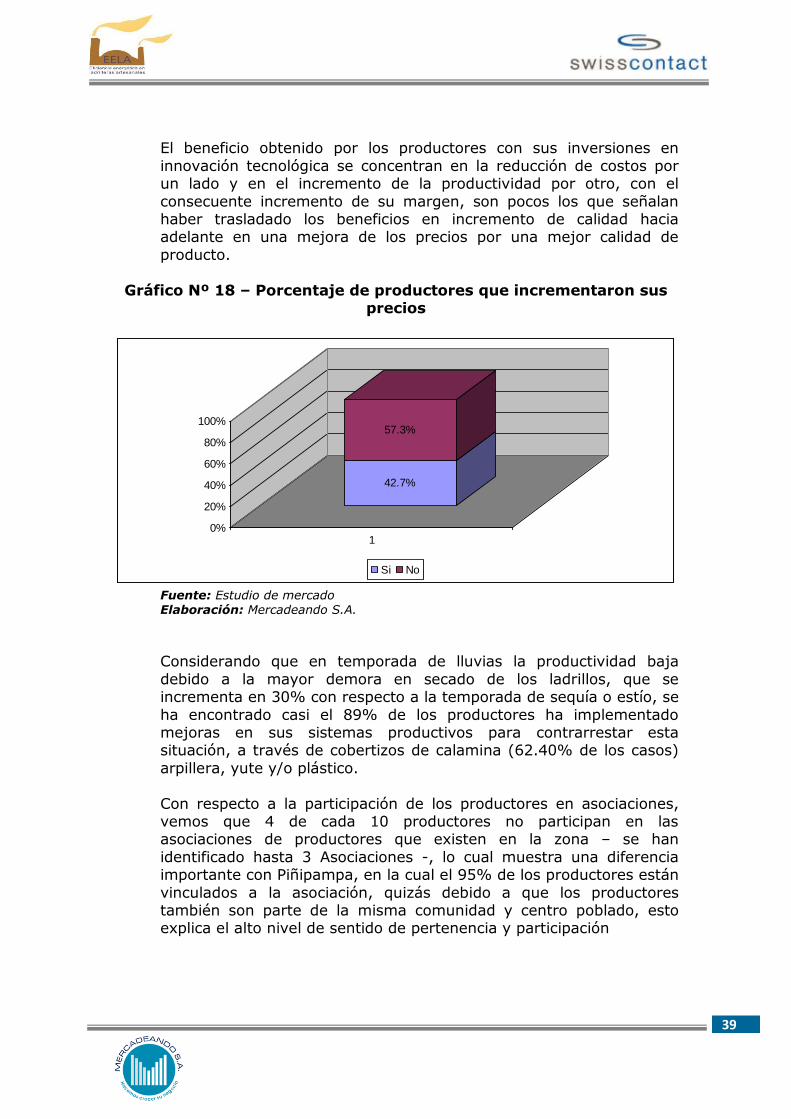

El beneficio obtenido por los productores con sus inversiones en

innovación tecnológica se concentran en la reducción de costos por un lado y en el incremento de la productividad por otro, con el

consecuente incremento de su margen, son pocos los que señalan haber trasladado los beneficios en incremento de calidad hacia adelante en una mejora de los precios por una mejor calidad de

producto.

Gráfico Nº 18 – Porcentaje de productores que incrementaron sus precios

42.7%

57.3%

0%

20%

40%

60%

80%

100%

1

Si No

Fuente: Estudio de mercado Elaboración: Mercadeando S.A.

Considerando que en temporada de lluvias la productividad baja

debido a la mayor demora en secado de los ladrillos, que se incrementa en 30% con respecto a la temporada de sequía o estío, se

ha encontrado casi el 89% de los productores ha implementado mejoras en sus sistemas productivos para contrarrestar esta situación, a través de cobertizos de calamina (62.40% de los casos)

arpillera, yute y/o plástico.

Con respecto a la participación de los productores en asociaciones, vemos que 4 de cada 10 productores no participan en las asociaciones de productores que existen en la zona – se han

identificado hasta 3 Asociaciones -, lo cual muestra una diferencia importante con Piñipampa, en la cual el 95% de los productores están

vinculados a la asociación, quizás debido a que los productores también son parte de la misma comunidad y centro poblado, esto explica el alto nivel de sentido de pertenencia y participación

40

Gráfico Nº 19 – Niveles de asociatividad en San Jerónimo

Asociado

61%

No Asociado

38%

NC/NR

1%

Fuente: Estudio de mercado Elaboración: Mercadeando S.A.

Respecto a los márgenes del negocio, se aprecia una mejora importante para los productores con respecto a la medición de la