© Korn Ferry 2015. ALL RIGHTS RESERVED. 0© 2015 Korn Ferry. ALL RIGHTS RESERVED.

HayFlash

Servicio de información para la toma de decisiones

Perspectivas del Mercado Laboral Peruano

Mayo 2016

© Korn Ferry 2015. ALL RIGHTS RESERVED. 1

Agenda

• Quiénes Somos

• Resultados del Hay Flash

• Video “All work and All play”

• Estrategias de Retención de Talento

¿Quiénes Somos?

© Korn Ferry 2015. ALL RIGHTS RESERVED. 3

Acerca de Korn Ferry

Agenda 1

• Korn Ferry ExecutiveSearch (Búsqueda de directivos) lo ayuda a atraer talento más indicado para ocupar puestos directivos.

Agenda 2

• Korn Ferry HayGrouplo ayuda a orientar su organización y el personal hacia una misma dirección para que alcance el éxito empresarial.

Agenda 3

• Korn Ferry Futuresteplo ayuda a encontrar talento profesional de alto impacto

Korn Ferry, la empresa con más conocimientos sobre recursos humanos, liderazgo y

el panorama laboral a nivel mundial, asegura los mejores resultados para que los

clientes aprovechen al máximo su mejor recurso: las personas.

© Korn Ferry 2015. ALL RIGHTS RESERVED. 4

Nuestras soluciones están alineadas con este marco:

Efectividad de Juntas

Directivas

Visión, propósito y

alineación de equipo

Transformación basada

en brechas de negocio

Alineación de la

organización

Diseño y eficacia de la

organización

Definición de cultura y

transformación

Estrategia de Talento

Marca de la compañía y

propuesta de valor

Gestión del talento

Planificación estratégica de

la fuerza de trabajo

Valoración de cargos/

medición del trabajo

Gestión del desempeño

Compromiso y habilidad

Efectividad del talento

Remuneración Total

Estrategia de

Remuneración

Remuneración Ejecutiva

Definición de

Remuneración

Benchmarking

Remuneración y Beneficios

Beneficios

Data salarial

ORGANIZACIONESEJECUCIÓN ESTRATÉGICA Y

DISEÑO ORGANIZACIONAL

COMPENSACIÓN Y

BENEFICIOS

ESTRATEGIA DE

TALENTO Y DISEÑO DEL

TRABAJO

Gestión de sucesión

Éxito de perfiles

Altos Potenciales/ evaluación de líderes

Evaluaciones de capacidad

Herramientas y productos de talento

Sucesión de CEO y

Junta Directiva

Reclutamiento

director de Junta

Directiva

Búsqueda Ejecutiva

Búsqueda

Profesional

RPO

Proyectos de

reclutamiento

Desarrollo de

Liderazgo

Desarrollo de Top

Team

Entrenamiento

ejecutivo

Desarrollo e

investigación

TALENTO EVALUACIÓN Y SUCESIÓNDESARROLLO DE

TALENTO

BÚSQUEDA DE

EJECUTIVOS Y

RECLUTAMIENTO

Resultados Hay Flash Perú

© Korn Ferry 2015. ALL RIGHTS RESERVED. 7

Introducción y Metodología

A continuación se presentan los resultados de la edición de Mayo 2016 del estudio Hay Flashsobre perspectivas del Mercado Laboral Peruano. Este informe de tendencias se realiza dos vecesal año siendo esta la 12ª edición.

El principal objetivo del estudio es dar a conocer las opiniones y expectativas de las empresaslíderes de diferentes sectores de actividad del mercado peruano con relación a temas de contextoeconómico y su impacto en diferentes aspectos de la Gestión Humana.

Asimismo, se les consultó sobre los incrementos salariales realizados y/o proyectados al 2016, lasutilidades pagadas en el último ejercicio, las tendencias del mercado, puestos donde existe mayorescasez de candidatos, las políticas de retención de personal, entre otros aspectos.

Participaron del presente estudio 137 empresas, de las que fueron entrevistados Ejecutivos delÁrea de Recursos Humanos. El relevamiento se realizó por medio de un cuestionario on-line y víatelefónica; el mismo estuvo compuesto por preguntas cerradas y alternativas de respuesta precodificadas.

El relevamiento de la información se efectuó durante los meses de Abril y Mayo del 2016.

El procesamiento y el análisis de la información fue realizado por profesionales de Korn Ferry HayGroup.

© Korn Ferry 2015. ALL RIGHTS RESERVED. 8

Empresas participantes por sector de actividad

QUÍMICOS / FARMACEUTICOS

TRANSPORTE AÉREO

RETAIL

AUTOMOTRIZ

MAQUINARIA PESADA

UNIVERSIDADES

TECNOLOGÍA

MICROFINANZAS

AFP's

HOTELERÍA

OTROS

TELECOMUNICACIONES

ENERGÍA

SEGUROS

AGROINDUSTRIAS

CONSTRUCCIÓN

SERVICIOS

BANCA Y FINANZAS

INDUSTRIAL

PETRÓLEO Y GAS

CONSUMO MASIVO

MINERÍA

0.7%

1.5%

2.2%

2.2%

2.9%

2.9%

2.9%

2.9%

2.9%

3.6%

3.6%

3.6%

3.6%

3.6%

4.4%

5.1%

5.1%

6.6%

7.3%

8.8%

9.5%

13.9%

© Korn Ferry 2015. ALL RIGHTS RESERVED. 9

Detalle de Participantes

AFP

AFP INTEGRA

AFP HABITAT

PRIMA AFP

PROFUTURO AFP

AGROINDUSTRIAS

AGRÍCOLA CERRO PRIETO

AGRICOLA YAURILLA S.A.

AGROKASA

CAMPOSOL

ECOSAC

UVAS DEL NORTE

AUTOMOTRIZ

DERCO S.A

INDUMOTORA

MITSUI AUTOMOTRIZ S.A.

BANCA Y FINANZAS

BANCO DE COMERCIO

BANCO DE CREDITO DEL PERU

BANCO FALABELLA

BANCO FINANCIERO

BANCO SANTANDER

CITIBANK

INTERBANK

SCOTIABANK

VISANET

CONSTRUCCIÓN

CONSORCIO M2 DE LIMA

COSAPI SA

GRUPO CARAL

ICCGSA

JACOBS PERU S.A.

SAN MARTIN CONTRATISTAS GENERALES

UNICON - UNIÓN DE CONCRETERAS

© Korn Ferry 2015. ALL RIGHTS RESERVED. 10

Detalle de Participantes

HOTELERÍA

CASA ANDINA

HILTON HOTELS

HOTEL DAZZLER

HOTELES MARRIOTT

MELIA LIMA

CONSUMO MASIVO

AJEGROUP

ALICORP

UCP BACKUS & JOHNSTON

BELCORP

COMPAÑÍA CERVECERA AMBEV PERÚ

FABER-CASTELL

GLORIA

NATURA

NESTLÉ PERÚ

PHILIP MORRIS

PROTISA

SAN FERNANDO

UNIQUE

ENERGÍA

EDEGEL

EDELNOR

EEPSA

FENIX POWER

OSINERGMIN

INDUSTRIAL

AMCOR

CELIMA

CEMENTOS PACASMAYO

CORPORACION ACEROS AREQUIPA

EXSA

OWEN ILLINOIS

PERUPLAST

SINEA

SOLDEXA

TREBOL

© Korn Ferry 2015. ALL RIGHTS RESERVED. 11

Detalle de Participantes

MAQUINARIA PESADA

KOMATSU MITSUI

MITSUBISHI PERÚ

MWH PERÚ

OUTOTEC PERÚ

MICROFINANZAS

ACCDER

GRUPO ACP

MI BANCO

RAIZ S.A.

MINERÍA

ANGLO AMERICAN

CHINALCO

COMPAÑÍA MINERA ANTAMINA

COMPAÑÍA MINERA ANTAPACCAY

CONSORCIO MINERO HORIZONTE S.A

FORTUNA SILVER MINES

GOLD FIELDS LA CIMA

HOCHSCHILD

HUDBAY MINERALS

LA ARENA (RÍO ALTO)

LUMINA COPER SAC

MINERA BARRICK MISQUICHILCA

MINSUR S.A.

PAN AMERICAN SILVER

RAURA S.A.

SOCIEDAD MINERA CERRO VERDE

STRACON GyM

VOLCAN COMPAÑÍA MINERA S.A.A.

YANACOCHA S.A.

RETAIL

ADMINISTRADORA JOCKEY PLAZA

CARSA

TIENDAS RIPLEY

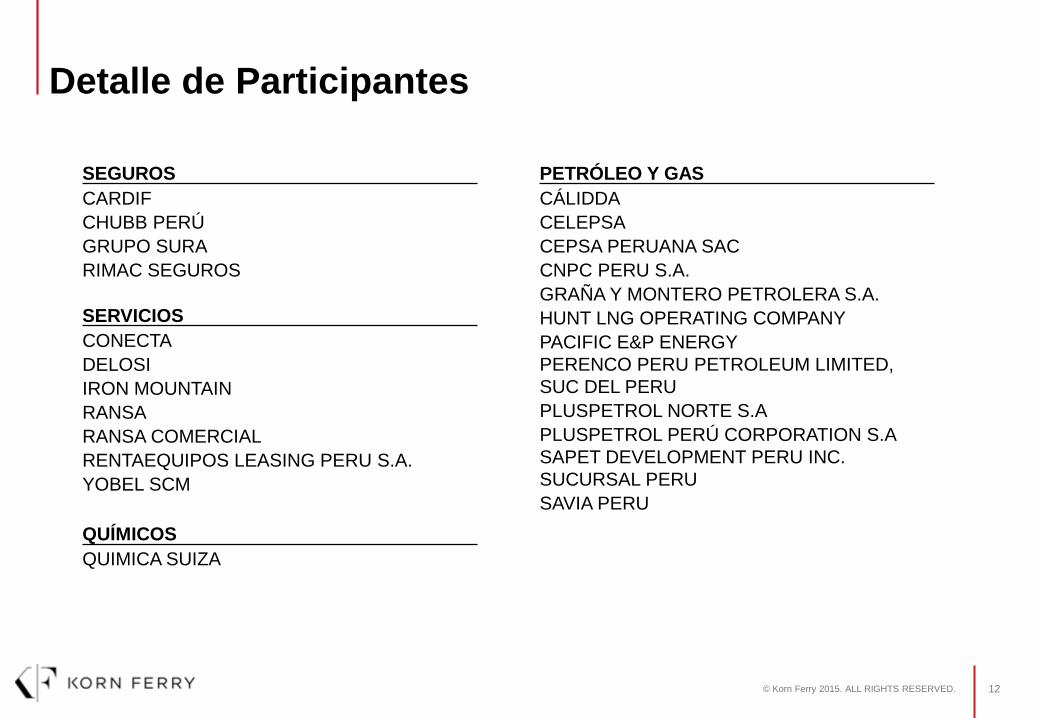

© Korn Ferry 2015. ALL RIGHTS RESERVED. 12

Detalle de Participantes

SEGUROS

CARDIF

CHUBB PERÚ

GRUPO SURA

RIMAC SEGUROS

QUÍMICOS

QUIMICA SUIZA

PETRÓLEO Y GAS

CÁLIDDA

CELEPSA

CEPSA PERUANA SAC

CNPC PERU S.A.

GRAÑA Y MONTERO PETROLERA S.A.

HUNT LNG OPERATING COMPANY

PACIFIC E&P ENERGY

PERENCO PERU PETROLEUM LIMITED,

SUC DEL PERU

PLUSPETROL NORTE S.A

PLUSPETROL PERÚ CORPORATION S.A

SAPET DEVELOPMENT PERU INC.

SUCURSAL PERU

SAVIA PERU

SERVICIOS

CONECTA

DELOSI

IRON MOUNTAIN

RANSA

RANSA COMERCIAL

RENTAEQUIPOS LEASING PERU S.A.

YOBEL SCM

© Korn Ferry 2015. ALL RIGHTS RESERVED. 13

Detalle de Participantes

UNIVERSIDADES

PONTIFICIA UNIVERSIDAD CATÓLICA DEL

PERÚ

UNIVERSIDAD DE INGENIERÍA Y

TECNOLOGÍA (UTEC)

UNIVERSIDAD DEL PACÍFICO

UNIVERSIDAD SAN IGNASIO DE LOYOLA

OTROS

ESTRATÉGICA

INEMA PERÚ

OI GMEC Lurín SRL

SAINT GOBAIN

TASA- TECNOLÓGICA DE ALIMENTOS

TECNOLOGÍA Y TELECOMUNICACIONES

AZTECA COMUNICACIONES PERÚ

CLARO - AMERICA MOVIL PERU SAC

COSAPI DATA

ENTEL

LENOVO

LG ELECTRONICS

QUANTA SERVICES PERU

SONDA

TELEFÓNICA

TRANSPORTE AÉREO

AVIANCA

LAN PERÚ

© Korn Ferry 2015. ALL RIGHTS RESERVED. 14

Incremento General 2016

El 100% de las empresas participantes brindaron información acerca de sus incrementos para

el 2016, de las cuales un 91% realizaron o realizarán ajustes salariales. En el siguiente gráfico

se muestra el detalle:

19%

73%

8%

Igual a 0% Mayor a 0% y menorque 6%

Mayor igual a 6%

© Korn Ferry 2015. ALL RIGHTS RESERVED. 15

Incremento General 2016

El Promedio de Incremento Salarial estimado para el 2016 es de 4.54%* y la Mediana 4.75%*, que

comparados con los incrementos del 2015 se ve que existe una ligera disminución en ambos

estadísticos.

Los datos para el 2015, fueron extraídos del informe del Mercado General 2015.

4.54%4.75%4.76%

5.57%

Promedio Mediana

2016 2015

El

incremento

proyectado

para el 2017

es 4.5%

© Korn Ferry 2015. ALL RIGHTS RESERVED. 16

Incremento General 2016

El porcentaje de la planilla que se beneficiará este 2016 con los incrementos salariales tiene

como Promedio 67% y Mediana 75%.

67%

75%

Promedio

Mediana

© Korn Ferry 2015. ALL RIGHTS RESERVED. 17

Incremento General 2016 por sectores

5.4%5.2%

4.9% 4.9% 4.9% 4.9% 4.8% 4.8% 4.8%4.6% 4.4% 4.4% 4.4%

4.2% 4.2% 4.1% 4.0%

3.5%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

© Korn Ferry 2015. ALL RIGHTS RESERVED. 18

Comparación de incrementos contra PBI e Inflación

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

2010 2011 2012 2013 2014 2015 2016 (proy)

Inflación

Incrementos

PBI

A lo largo de los últimos años, los incrementos realizados por las empresas del Mercado

General han sido mayores que el porcentaje de inflación, esto es una tendencia común en

Perú y en varios países de América Latina.

Por otro lado, del 2011 al 2015 vemos que los incrementos salariales estuvieron por encima

del PBI y la inflación. Asimismo, se empieza a repetir la tendencia de otros años a tener los

incrementos salariales más alineados al crecimiento del país (PBI).

© Korn Ferry 2015. ALL RIGHTS RESERVED. 19

Riesgos que causan mayor preocupación en las empresas

En el siguiente cuadro podemos observar las diferencias entre los años 2015 y 2016, pudiendo

destacar que la desaceleración de la economía peruana se mantiene como una de las principales

preocupaciones para el 2016, seguido por la volatilidad cambiaria y la incertidumbre política a

diferencia del 2015 donde la escasez de talento y los cambios en legislación laboral fueron otras de

las principales preocupaciones.

3%

2%

41%

49%

50%

49%

60%

52%

80%

0%

2%

31%

43%

43%

47%

51%

62%

81%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00%

Fenómeno del Niño

Conflictos Sociales

Inflación

Escasez de talento

Cambios en la legislación laboral

Caída en los precios de los commodities

Incertidumbre política

Volatilidad Cambiaria

Desaceleración de la economía peruana

2016

2015-II

© Korn Ferry 2015. ALL RIGHTS RESERVED. 20

Principales prioridades para las empresas en el 2016

Con respecto de las principales prioridades a trabajar por las empresas podemos observar que se

mantiene la tendencia entre el 2015 y 2016, siendo la eficiencia en los procesos una de las

principales prioridades, seguida por el desarrollo del capital humano.

6%

19%

41%

44%

11%

18%

39%

51%

Buscar financiamiento

Mejorar el gobierno corporativo

Desarrollar el capital humano

Eficiencia en los procesos

2016

2015

© Korn Ferry 2015. ALL RIGHTS RESERVED. 21

Cumplimiento de objetivos financierosEn el siguiente cuadro podemos observar que el porcentaje de empresas que cumplió sus

objetivos financieros en el 2014 y 2015 es bastante similar.

28%

49%

23%

30%

48%

22%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

No cumplió con los objetivosprevistos

Sí, iguales a los esperados Sí, mayores a los esperados

2015

2016

2014

2015

© Korn Ferry 2015. ALL RIGHTS RESERVED. 22

Otorgamiento de bonos por el ejercicio 2015Del total de empresas encuestadas, el 80% informó que entregaron Bonos por los resultados

del ejercicio 2015.

Se consultó a las empresas si los Bonos que otorgaron por el ejercicio de 2015 fueron

mayores, iguales o menores que los que repartieron por el ejercicio del 2014. El 100% de las

empresas otorgaron esta información; de ellas, el 51% informó que los Bonos fueron iguales

que los del 2014, el 21%, menores y el 28%, mayores.

21%

51%

28%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

Menores Iguales Mayores

© Korn Ferry 2015. ALL RIGHTS RESERVED. 23

Escenario económico de las empresas

Se consultó a las empresas sobre cuál es el escenario en el que se ubica su compañía para el 2016

con respecto al 2015. Dentro de ellas, el 27% informó que tendrían un crecimiento entre 5% y 10%,

mientras que el 26% espera tener un crecimiento menor a 5% este año. Asimismo tenemos que un

30% no espera tener crecimiento para el 2016.

45%

13%

9%

11%

15%

8%

27%

26%

11%

6%

17%

13%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00%

Crecimiento entre 5%y 10%

Crecimiento menor a 5%

Crecimiento entre 10% y 15%

Crecimiento mayor a 15%

Sin crecimiento

Disminución en Ingresos

2016

2015

© Korn Ferry 2015. ALL RIGHTS RESERVED. 24

Reparto de utilidades

El 69% de la empresas encuestadas respondió que distribuyeron utilidades en el 2016

correspondiente a el 2015.

En el siguiente cuadro podemos observar que un 45% de empresas otorgaron iguales o menores

utilidades con respecto al ejercicio anterior y un 55% otorgarán mayores utilidades.

17%

55%

28%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

Iguales Mayores Menores

2016

© Korn Ferry 2015. ALL RIGHTS RESERVED. 25

Reparto de utilidades

En el siguiente cuadro podemos observar la distribución de utilidades por nivel jerárquico

expresada en número de sueldos tanto por el ejercicio 2014 como el 2015.

En líneas generales se puede observar que las utilidades del ejercicio 2014 fueron menores al

2015 desde el nivel de Jefaturas.

1.61.8 1.9

2.3

2.9

4.0

1.5 1.61.8

2.3

3.1

4.5

Primer Ejecutivo/ GerenteGeneral

Alta Gerencia Gerencia Media Jefaturas/Supervisión/Coordinación

Profesionales/Empleados

Operarios/Obreros

2015

2016

2014

2015

© Korn Ferry 2015. ALL RIGHTS RESERVED. 26

Inversión de la compañía

33.6%

34.5%

31.9%

33.6%

35.1%

31.3%

Mayor

Igual

Menor

2016

2015

Se consultó a las empresas si consideraban que el nivel de inversión de su compañía para el año

2016 con respecto a este año sería mayor, igual o menor. Más de la mitad, un 66.4%, de empresas

informó que la inversión sería igual o menor que el 2015, mientras que un 33.6%. opina que sería

mayor.

© Korn Ferry 2015. ALL RIGHTS RESERVED. 27

Escasez de candidatos

Las áreas donde las empresas consideran que existe mayor escasez de candidatos son Ingeniería

(41%), Investigación y Desarrollo y Administración de Proyectos (33% ambos). Dentro de Otros, es

importante mencionar la escasez que hay en personal técnico, personal en auditoría, actuariales,

operaciones mineras y planeamiento.

41%

33%

31%

28%

23%

21%

21%

21%

18%

14%

13%

12%

10%

10%

6%

6%

4%

17%

Ingeniería

Investigación y Desarrollo

Tecnología de la Información

Ventas

Mantenimiento

Producción

Salud / Seguridad / Medio Ambiente

Administración de Proyectos

Finanzas y Contabilidad

Asuntos Corporativos

Logística / cadena de suministro

Marketing

Recursos Humanos

Control de Calidad

Legales

Servicio al cliente

Call Center

Otro

2016

© Korn Ferry 2015. ALL RIGHTS RESERVED. 28

Rotación de personal

Se consultó a las empresas si consideraban que el nivel de rotación del 2015 había sido bajo,

medio o alto.

Respecto al 2014 podemos decir que el año pasado la rotación tuvo el nivel más alto pasando de

30% a 42%, en este sentido tenemos que el índice de rotación “bajo”, es decir menor a 5%,

decreció en un 6 puntos porcentuales para el 2015.

30%

37%

34%

42%

31%

28%

Alto (>10%) Medio (de 5% a 10%) Bajo (<5%)

2015

2016

2014

2015

© Korn Ferry 2015. ALL RIGHTS RESERVED. 29

Acciones para retención de personal

Se consultó a las empresas que informaron tomar acciones para retener a su personal qué tipo de

medidas tienen implementadas o piensan implementar para los niveles ejecutivo, mandos medios y

personal clave. A continuación, se detallan las acciones más mencionadas:

8%

45%

13%

34%31%

9%

63%

43%

55%

24%

10%

39%

28%

58%

44%

OtrosPlanes de BonoPlanes de retencióna Largo Plazo

Remuneración porencima del mercado

SubvencionarEstudios (Maestrías,

Diplomados)

Mandos Medios

Nivel Ejecutivo

Personas Clave

Cabe destacar que, dentro de Otros, las empresas participantes señalaron para el Nivel Ejecutivo:

Planes de equilibrio vida/trabajo, mejora de beneficios, entre otros. Para Mandos Medios: Planes de

desarrollo, línea de carrera en el exterior, Planes de capacitación, entre otros. Finalmente para

Personas Clave: Nuevos proyectos, línea de carrera, mejora de beneficios, entre otros.

© Korn Ferry 2015. ALL RIGHTS RESERVED. 30

Planes de Recursos Humanos a desarrollar en el 2016

64%

71%

73%

76%

76%

93%

Capacitación técnica

Evaluación de líderes

Identificación y desarrollo de personas clave

Gestión del Clima Organizacional

Programas de desarrollo

Evaluación de desempeño

2016

A continuación se detallan los planes de Recursos Humanos que tienen planeado desarrollar las

empresas durante este año:

Respecto al 2015 los planes que más han incrementado son Gestión de Clima

Organizacional y Evaluación de Líderes con más de 10 puntos porcentuales.

© Korn Ferry 2015. ALL RIGHTS RESERVED. 31© Korn Ferry 2015. ALL RIGHTS RESERVED.

© Korn Ferry 2016. ALL RIGHTS RESERVED