AUTORES:PAULA ANDREA GRAJALES SÁNCHEZPONTIFICIA UNIVERSIDAD JAVERIANAC.P. ROBERTO PLATA GOMEZ.

C.P. ROBERTO PLATA GOMEZ. 2.008

2

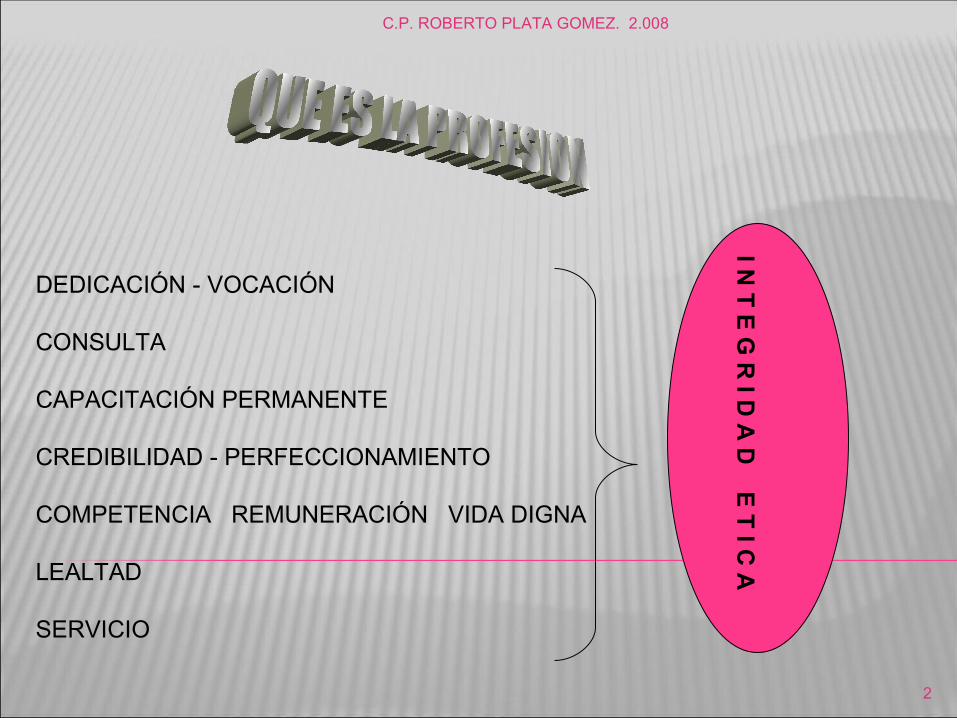

DEDICACIÓN - VOCACIÓN

CONSULTA

CAPACITACIÓN PERMANENTE

CREDIBILIDAD - PERFECCIONAMIENTO

COMPETENCIA REMUNERACIÓN VIDA DIGNA

LEALTAD

SERVICIO

I N T

E G

R I D

A D

E T

I C A

C.P. ROBERTO PLATA GOMEZ. 2.008

3

DEBERES PROFESIONALES

3. Ejercicio Competente y digno

5. Entrega al trabajo profesional como una verdadera vocación

7. Realización de las prestaciones resultantes de este trabajo

9. Constante perfeccionamiento del propio saber profesional

11.Exigencia justa de obtener no solo prestigio profesional sino elementos12. para una vida digna, sobria y justa13.Lealtad al dictamen verdadero, razonado y reflexionado

15.Derecho moral a permanecer en la profesión elegida

17.Esfuerzo constante para servir a los demás

Conjunto de normas que regulan el desempeño profesional de cualquier individuo con el fin de

velar por el bien común basándose en conductas correctas e idóneas

+ Valores personales

C.P. ROBERTO PLATA GOMEZ. 2.008

5

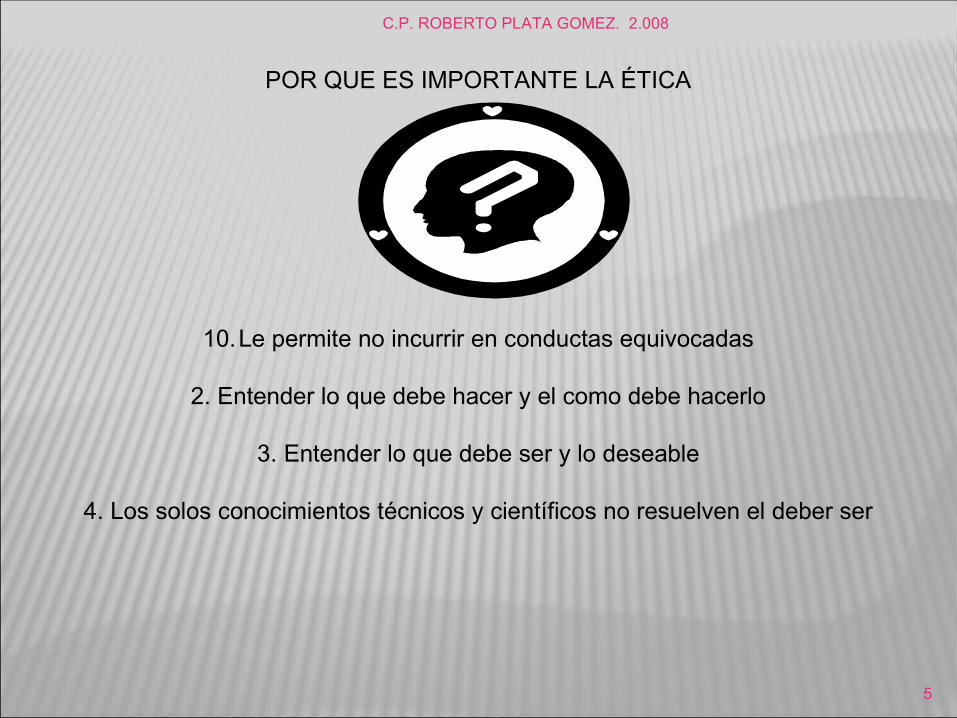

POR QUE ES IMPORTANTE LA ÉTICA

10.Le permite no incurrir en conductas equivocadas

2. Entender lo que debe hacer y el como debe hacerlo

3. Entender lo que debe ser y lo deseable

4. Los solos conocimientos técnicos y científicos no resuelven el deber ser

C.P. ROBERTO PLATA GOMEZ. 2.008

6

CARACTERÍSTICAS DE LA CONTADURÍA PUBLICA

3. Asegura el bienestar de los miembros de la sociedad

5. Enfatiza la importancia del servicio y el espíritu de este

7. Establece su propio código de ética

9. Privilegia amplios periodos de estudio, fundamentados en conocimiento teóricos

11.Aboga por exclusivo derecho de ofrecer sus servicios

13.Propende por su propia autonomía en su quehacer profesional

15.Asume una identidad y una cultura propia

17.Fomenta y preserva su prestigio profesional individual y gremial

19.Obtiene remuneraciones altas de cara al sitio y lugar de su ejercicio

1. NORMATIVIDAD

Código de Ética (IFAC) Ley 43de 1990

- Integridad, objetividad, independencia, responsabilidad, confidencialidad, observancia de las disposiciones normativas, competencia y actualización profesional, difusión y colaboración entre colegas y conducta ética.

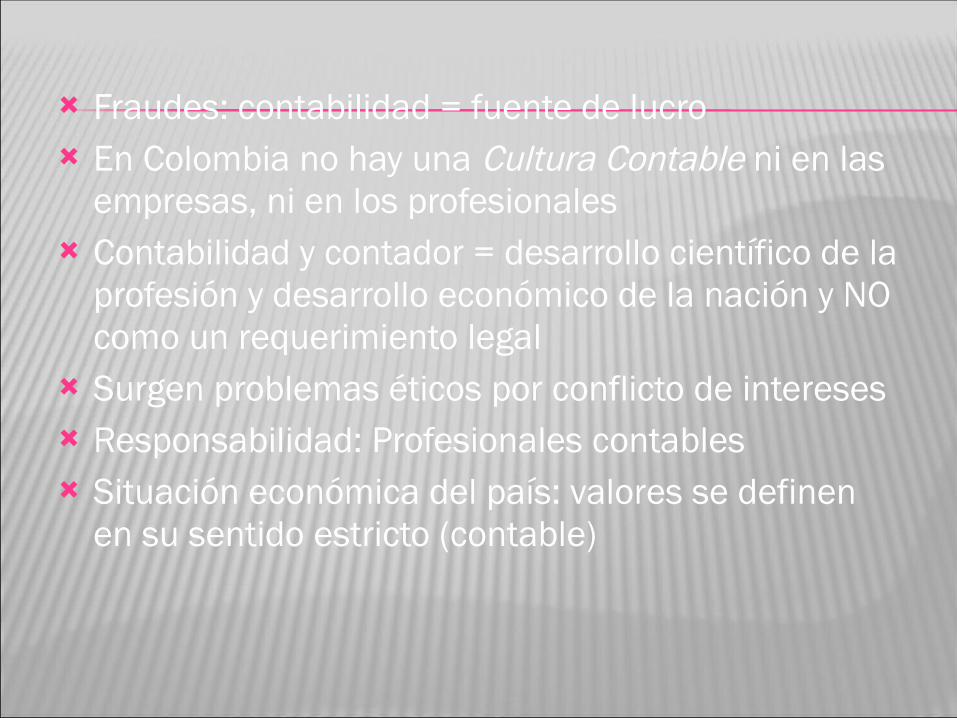

Fraudes: contabilidad = fuente de lucro En Colombia no hay una Cultura Contable ni en las

empresas, ni en los profesionales Contabilidad y contador = desarrollo científico de la

profesión y desarrollo económico de la nación y NO como un requerimiento legal

Surgen problemas éticos por conflicto de intereses Responsabilidad: Profesionales contables Situación económica del país: valores se definen

en su sentido estricto (contable)

Contador Público: instrumento de desarrollo social y construcción de un país

Contabilidad no sólo es llevar registros. La contabilidad es una necesidad

La obligación contribuye a actuar contra la ética

Algunos profesionales están buscando esa cultura: conocimientos + valores personales no negociables

C.P. ROBERTO PLATA GOMEZ. 2.008

11

QUE ENCONTRAMOS EN EL ENTORNO:

3. Mundo globalizado4. Estado Impositivo5. Universidad teórica6. Empresario no comprometido con la sociedad7. Profesional no capacitado para ejercer8. Corrupción privada o oficial 9. Un contexto deshumanizado10.Empresas sin códigos de ética, de buen servicio o de buenas practicas manufactureras9. Profesionales contratados para ejercer como evasores no como asesores10. La contabilidad y el control son una carga mas no una herramienta para toma de decisiones11. Perfiles profesionales, ocupacionales y de la profesión no definidos por las Universidades.12. Presión económica y social

C.P. ROBERTO PLATA GOMEZ. 2.008

12

CUAL ES LA SOLUCIÓN:

3. Capacitación permanente

5. Humanización de la profesión desde la Universidad

7. Ascensos programados dentro de nuestra vida personal

9. Ver dentro del empresario a la sociedad que representa

11.Obtener los logros sociales a través de actos pulcros y transparentes

13.Humanizar el ente económico

15.Desencadenar actividades extra profesionales donde el ser prime sobre el profesional.

18.La empresa como generadora de rentas debe entregar parte de su riqueza a la Nación para que esta cumpla su función social.

21.La Fe Publica no es una carga, es un DON del Contador Publico

23.Eticidad en su actuar permanente.