IL FUTURO DEI FARMACI MATURI

(CLASSE A, RIMBORSABILI):STRATEGIA DI BUSINESS

MICHELE STURSIERICA BUOSO

ORNELLA FASULO

AGENDA

1. Cosa si intende per farmaco maturo

2. Analisi di mercato e trend

3. Punti chiave strategia di business

4. Tre proposte di strategie commerciali

5. Conclusioni

do

me

nic

a 22 a

prile

2012

2

do

me

nic

a 22 a

prile

2012

3

PRODOTTO MATURO(classe A, rimborsabile)

INTR

OD

UZI

ON

E

INTR

OD

UZI

ON

E

SVIL

UPP

O

SVIL

UPP

O

MAT

UR

ITA

MAT

UR

ITA’’

DEC

LIN

O

DEC

LIN

O

tempo

vend

ite

PERCENTUALE PRODOTTI MATURI TRA I TOP 50 PRODOTTI PHARMAd

om

en

ica

22 ap

rile 2012

4

Source: Accenture analysis of worldwide pharmaceutical market and company portfolio

do

me

nic

a 22 a

prile

2012

5

PRODOTTO MATURO

ANALISI MERCATO E TRENDSdove siamo ora?

ANALISI DI SCENARIO ANALISI INTERNA Scadenza brevettuale blockbuster

do

me

nic

a 22 a

prile

2012

6

19

12

2726

8

19

0.0%

2.0%

4.0%

6.0%

8.0%

1 0.0%

0

5

1 0

1 5

20

25

30

2009 201 0 201 1 201 2 201 3 201 4% of prior year's sales

Sales ($ billion)

201 0 Arice p t, Flo m ax , Taxo te re

201 1

Lip ito r, Avair D isku s ,

Plavix , Zyp re xa, Le vaq u in

201 2

S e ro q u e l, S in gu lair, Acto s ,

Le xap ro , D io van , G e o d o n

201 3 O xyco n tin , Acip h e x

201 4

N e x iu m , Cym b alta,

Ce le b re x , Co p axo n e

Key produc ts in expiry years

Source: IMS Health

do

me

nic

a 22 a

prile

2012

7

MARKET SHARE GENERICI/BRAND(CLASSE A* – PRODOTTI RIMBORSATI SSN CON REFERENCE PRIZE)

Source: rielaborazione Assogenerici su dati IMS Health

ANALISI DI SCENARIO

ANALISI INTERNA Riduzione produttività e aumento costi R&D

do

me

nic

a 22 a

prile

2012

8

ANALISI DI SCENARIO

ANALISI INTERNA Scadenza brevettuale blockbuster Riduzione produttività e aumento costi R&D Aumento costi per immissione nuovi farmaci sul mercato

ANALISI ESTERNA Le agenzie di rating declassano Big Pharma sostenendo che i

farmaci attualmente in sviluppo non hanno elevato potenziale commerciale

Payers sempre più sensibile alla spesa Players dall’Est Europa e Asia: erosione margini Aziende “genericiste” forti competitor

do

me

nic

a 22 a

prile

2012

9

do

me

nic

a 22 a

prile

2012

10

PRODOTTO MATURO

ANALISI MERCATO E TRENDS

DIREZIONE STRATEGICADove vogliamo arrivare?

AUMENTARE REDDITIVITÀBRAND MATURI

MASSIMIZZARE LE VENDITE OTTIMIZZARE I COSTI

do

me

nic

a 22 a

prile

2012

11

Strategia di business

1 2 3 4

valutazione sistematica del

portfolio aziendale

sviluppo di nuove

strategie commerciali

ridefinizione degli

investimenti commerciali

adeguamento della struttura aziendale alla nuova realtà di

business

do

me

nic

a 22 a

prile

2012

12

1 valutazione sistematica del portfolio aziendale

do

me

nic

a 22 a

prile

2012

13

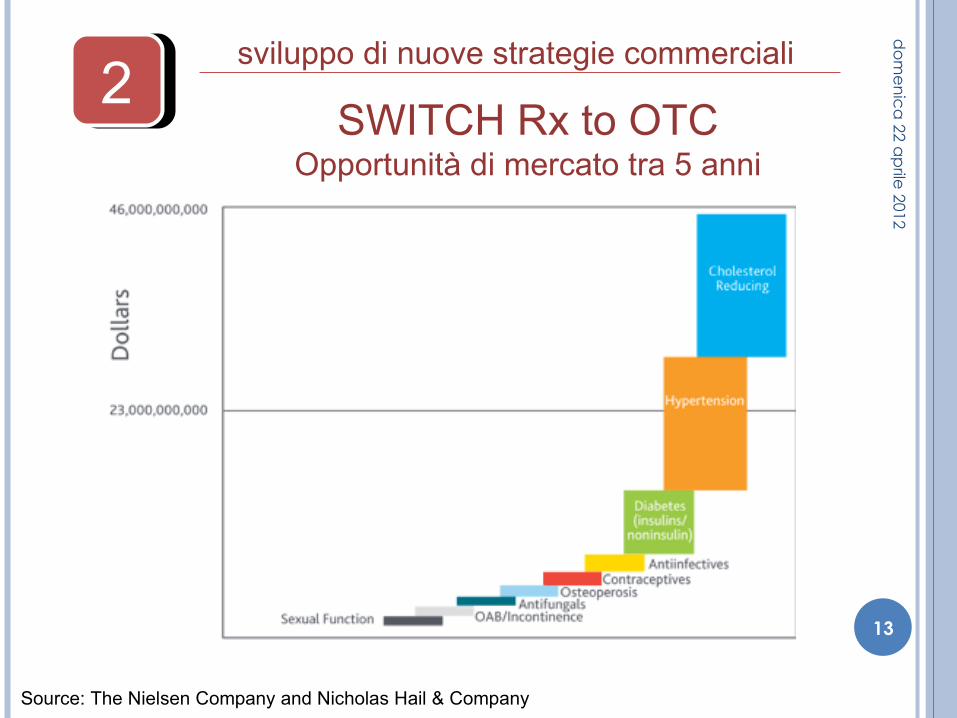

2sviluppo di nuove strategie commerciali

SWITCH Rx to OTCOpportunità di mercato tra 5 anni

Source: The Nielsen Company and Nicholas Hail & Company

SWITCH RX TO OTC

Opportunità di guadagno ($44 billion) per l’industria Opportunità di risparmio per il sistema sanitario Nei paesi BRIC il mercato degli OTC cresce a due cifre

Necessità di un sistema di tracciabilità dell’acquisto Il ruolo del farmacista diventa fondamentale Il processo di switch è lungo e complicato Problema di opinione pubblica

Rx to OTC switch: a global perspective, Eberwein Bernd (WSMI)

do

me

nic

a 22 a

prile

2012

14

do

me

nic

a 22 a

prile

2012

15

2 sviluppo di nuove strategie commerciali

INSERIMENTO IN PTOR

ORIENTAMENTODove vado?

TATTICACome ci vado?

POSIZIONAMENTO Chi sono?Dove sono?

do

me

nic

a 22 a

prile

2012

16

farmaco di classe A

non presente in alcuni prontuari regionali

due anni prima del lancio del generico

PRODUCT LIFE CYCLE STAGES

POSITIONING

do

me

nic

a 22 a

prile

2012

17

ORIENTAMENTODove vado?

TATTICACome ci vado?

POSIZIONAMENTO Chi sono?Dove sono?

do

me

nic

a 22 a

prile

2012

18

LA SPESA FARMACEUTICA IN ITALIA

22%

Valore Totale del mercato:23.266.000 €

Aumentare la nostra quota di mercato Aumentare la nostra quota di mercato Fonte Ossfar CERGAS

ORIENTAMENTODove vado?

TATTICACome ci vado?

POSIZIONAMENTO Chi sono?Dove sono?

do

me

nic

a 22 a

prile

2012

19

AGGIORNAMENTO DEL PTR

CTR (Commissione Terapeutica Regionale)CTR (Commissione Terapeutica Regionale)

Commissione tecnico-scientifica

istituita dall’Assessorato politiche per la Salute a

supporto delle scelte che riguardano la politica dei

farmaci in regione, secondo le indicazioni di appropriatezza

sull’uso dei farmaci

Composta da Medici

Farmacisti Farmacologi

Ricercatori universitari Operatori del Servizio sanitario

regionale

do

me

nic

a 22 a

prile

2012

20

Procedimenti di richiesta di inserimentoProcedimenti di richiesta di inserimento

11) Richiesta di inserimentod

om

en

ica

22 ap

rile 2012

21

TARGETDirettore della Farmacia Ospedaliera

Economo e responsabile acquistiProvveditore

NEGOZIAZIONE DIRETTA

Farmacisti collaboratoriPrimario e i medici specialisti

Farmacista Responsabile per gara regionale

KAMKey Account Manager

do

me

nic

a 22 a

prile

2012

22

PRONTUARIO OSPEDALIERO REGIONALE

22) Partecipare alle gare d’appalto:

• Gara per un solo ospedale

• Gara per più ospedali (con capo Fila)

• Gara per Regione (per tutti gli Ospedali)

Fornitura da 1 a 4 anni

Proporre un prezzo competitivoProporre un prezzo competitivo

do

me

nic

a 22 a

prile

2012

23

TARGET

Direttore della Farmacia OspedalieraEconomo e responsabile acquisti

ProvveditoreFarmacisti collaboratori

Primario e i medici specialistiFarmacista Responsabile per gara regionale

KAMKey Account Manager

do

me

nic

a 22 a

prile

2012

24

I farmaci di fascia A del prontuario Ospedale-Territorio (PHT) consegnati ai pazienti come terapia suggerita alla dimissione.d

om

en

ica

22 ap

rile 2012

25

VANTAGGI CON L’ARRIVO DEL VANTAGGI CON L’ARRIVO DEL GENERICOGENERICO

PREZZO BASSO E QUINDI PREZZO BASSO E QUINDI COMPETITIVOCOMPETITIVO

PRESENZA SIGNIFICATIVA PRESENZA SIGNIFICATIVA ALL’INTERNO DEI CANALI ALL’INTERNO DEI CANALI

DISTRIBUTIVIDISTRIBUTIVI

do

me

nic

a 22 a

prile

2012

26

27

2 sviluppo di nuove strategie commerciali sviluppo di nuove strategie commerciali

28

LA STRATEGIA IN DUE TEMPILA STRATEGIA IN DUE TEMPI

PRIMOPeriodo pre-scadenza brevetto(2anni)

SECONDOPeriodo

post scadenza brevetto

OBIETTIVO:OBIETTIVO:

FIDELIZZARE il MEDICO

29

PERIODO PRE-SCADENZA BREVETTOPERIODO PRE-SCADENZA BREVETTO

AUMENTARE LA SHARE OF VOICE

IN MODO DA VISITARE I MEDICI 4 VOLTE AL MESE

Messaggio da trasmettere:AFFIDABILITÀ e QUALITÀ

del nostro farmaco

Un prodotto ritenuto valido dal medico entra stabilmente nel suo bagaglio terapeutico.

30

Pen-drivecontenente l’applicazione di un giochino interattivoche ti fa accedere:

Alla scheda tecnicaAgli studi clinici effettuatiAi dati degli altri paesi dov’è commercializzato

31

32

RISULTATI PREVISTIRISULTATI PREVISTI

Aumento sostanziale di unità vendute

Aumento prescrittori del nostro farmaco

Brand nella mente del medico

33

Obiettivo: Mantenere il

DOMINIO

PERIODO POST SCADENZA BREVETTOPERIODO POST SCADENZA BREVETTO

34

BISOGNA ABBASSARE IL PREZZO!!BISOGNA ABBASSARE IL PREZZO!!

DIFFERENZIARLO

Premium pricerispetto al farmaco generico

GARANZIA di:

FarmacovigilanzaQualità

DIMINUIRE LA SHARE OF VOICE DIMINUIRE LA SHARE OF VOICE RIDUCENDO AD 1 VISITA AL MESERIDUCENDO AD 1 VISITA AL MESE

Rich. di acquisto

Branded82%

No switch64%

Switch36%

Brand12%

Generici88%

Pazienti

Entrata

Uscita

Farmacia

LA PRESCRIZIONE E LA FARMACIALA PRESCRIZIONE E LA FARMACIA

35

36

RISULTATO PREVISTORISULTATO PREVISTO

Riuscire a mantenere quasi intatta la nostra quota di mercato

grazie alla fidelizzazione del medico!

37

CONCLUSIONICONCLUSIONI

Ogni strategia deve essere pensata a seconda del tipo di farmaco in

possesso.Ciò che va bene per un farmaco

potrebbe non andare bene per un altro.

38

GRAZIE PER L’ATTENZIONEGRAZIE PER L’ATTENZIONE