AUDITORÍA GENERAL DE LA REPÚBLICA INFORME DEFINITIVO AUDITORÍA REGULAR CONTRALORÍA DEPARTAMENTAL DE NARIÑO VIGENCIA 2010 1 AUDITORÍA GENERAL DE LA REPÚBLICA GERENCIA SECCIONAL III INFORME DEFINITIVO DE AUDITORIA REGULAR CONTRALORÍA DEPARTAMENTAL DE NARIÑO Vigencia 2010 Santiago de Cali, 28 de junio de 2011

Transcript

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DEFINITIVO AUDITORÍA REGULAR CONTRALORÍA DEPARTAMENTAL DE

NARIÑO VIGENCIA 2010 1

AUDITORÍA GENERAL DE LA REPÚBLICA GERENCIA SECCIONAL III

INFORME DEFINITIVO DE AUDITORIA REGULAR CONTRALORÍA DEPARTAMENTAL DE NARIÑO

Vigencia 2010

Santiago de Cali, 28 de junio de 2011

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DEFINITIVO AUDITORÍA REGULAR CONTRALORÍA DEPARTAMENTAL DE

NARIÑO VIGENCIA 2010 2

AUDITORÍA GENERAL DE LA REPÚBLICA

JAIME RAÚL ÁRDILA BARRERA Auditor General de la República

FREDY CÉSPEDES VILLA Auditor Delegado para la Vigilancia de la Gestión Fiscal

JUAN CARLOS RENDÓN LÓPEZ Gerente Seccional III

RUBÉN DARÍO CÓRDOBA VICTORIA Coordinador

GENITH CARLOSAMA MORA EMEL MORA GUILLÉN

LUIS FERNANDO GARCÍA PACHECO RUBÉN DARÍO CÓRDOBA VICTORIA

Equipo Auditor

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DEFINITIVO AUDITORÍA REGULAR CONTRALORÍA DEPARTAMENTAL DE

NARIÑO VIGENCIA 2010 3

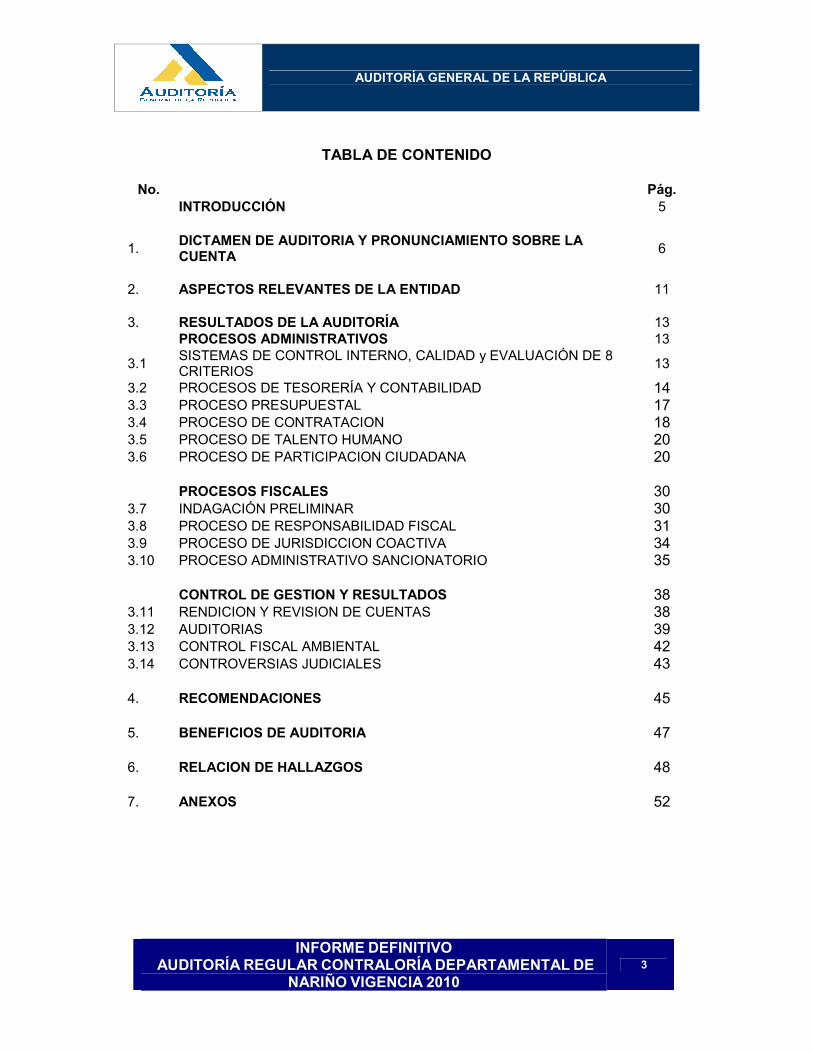

TABLA DE CONTENIDO

No. Pág. INTRODUCCIÓN 5

1. DICTAMEN DE AUDITORIA Y PRONUNCIAMIENTO SOBRE LA CUENTA 6

2. ASPECTOS RELEVANTES DE LA ENTIDAD 11 3. RESULTADOS DE LA AUDITORÍA 13 PROCESOS ADMINISTRATIVOS 13

3.1 SISTEMAS DE CONTROL INTERNO, CALIDAD y EVALUACIÓN DE 8 CRITERIOS 13

3.2 PROCESOS DE TESORERÍA Y CONTABILIDAD 14 3.3 PROCESO PRESUPUESTAL 17 3.4 PROCESO DE CONTRATACION 18 3.5 PROCESO DE TALENTO HUMANO 20 3.6 PROCESO DE PARTICIPACION CIUDADANA 20 PROCESOS FISCALES 30 3.7 INDAGACIÓN PRELIMINAR 30 3.8 PROCESO DE RESPONSABILIDAD FISCAL 31 3.9 PROCESO DE JURISDICCION COACTIVA 34 3.10 PROCESO ADMINISTRATIVO SANCIONATORIO 35 CONTROL DE GESTION Y RESULTADOS 38 3.11 RENDICION Y REVISION DE CUENTAS 38 3.12 AUDITORIAS 39 3.13 CONTROL FISCAL AMBIENTAL 42 3.14 CONTROVERSIAS JUDICIALES 43 4. RECOMENDACIONES 45 5. BENEFICIOS DE AUDITORIA 47 6. RELACION DE HALLAZGOS 48 7. ANEXOS 52

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DEFINITIVO AUDITORÍA REGULAR CONTRALORÍA DEPARTAMENTAL DE

NARIÑO VIGENCIA 2010 4

INDICE DE TABLAS

No. Pág. 1 Recursos Financieros de la Entidad Auditada 11 2 Recursos Humanos 12 3 Contratos Celebrados en la Vigencia 2010 18 4 Viáticos 25 5 Consolidado de Quejas y Denuncias 30 6 Trámite de Indagaciones Preliminares 30 7 Procesos Iniciados RF 31 8 Muestra PRF 33 9 Gestión PJC 35 10 Actuaciones 2011 PJC 35 11 Actuaciones 2011 PAS 37 12 Reporte Consolidado de Procesos Rendidos a la AGR 37 13 Representatividad de la Muestra Seleccionada AGR 38 14 Resultados Consolidados Proceso Auditor AGR 38 15 Procesos Archivados por Caducidad o Prescripción 38 16 Monto Recaudos en Jurisdicción Coactiva 38

5

INTRODUCCIÓN La Auditoría General de la República en cumplimiento de lo ordenado en el art. 274 Constitucional, en el Decreto 272 de 2000 y en la Sentencia C-1339 de octubre de 2000, de la Corte Constitucional, ejerce la vigilancia de la gestión fiscal de los organismos de control conforme a los procedimientos, sistemas y principios establecidos en la Constitución Política y en las normas pertinentes. En cumplimiento de lo anterior, la AGR fijó las políticas, prescribió los métodos y la forma de rendir cuentas y determinó los criterios que deben aplicarse para la evaluación financiera, de legalidad, de gestión, de resultados y del sistema de control interno, entre otros. Conforme a lo consagrado en el num. 2° del art. 268 de la Constitución Política, una de las atribuciones de quienes ejercen el control fiscal en Colombia es la de “Revisar y fenecer las cuentas que deben llevar los responsables del erario y

determinar el grado de eficiencia, eficacia y economía con que hayan obrado” y, de acuerdo con el Plan General de Auditorías para la vigencia 2011, la Gerencia Seccional III, práctico Auditoria Regular a la gestión fiscal para la vigencia 2010, de la Contraloría Departamental de Nariño encaminada a realizar una evaluación de los resultados de la gestión administrativa, financiera y misional, con el fin de evaluar el cumplimiento de las normas y demás disposiciones vigentes aplicables en los diferentes procesos de la administración, así como la funcionalidad del Sistema de Control Interno, durante el período fiscal 2010. Para llevar a cabo esta evaluación se utilizaron las técnicas y normas de auditoría generalmente aceptadas y acogidas por la AGR, sobre una muestra representativa de la información. En el presente informe se consignan los resultados de la revisión de la cuenta rendida, a partir de la cual se determinaron los procesos a auditar previo análisis de los riesgos mediante los cuales se seleccionaron las líneas relevantes para el programa de la auditoría a practicarse a la Contraloría Departamental. Evaluadas las actividades y operaciones ejecutadas en las distintas áreas de la entidad, se elaboró el presente Informe que contiene un análisis sobre la cuenta rendida y la gestión adelantada por la administración, teniendo en cuenta los principios de economía, eficiencia, eficacia y equidad, evaluación sobre la ejecución financiera y presupuestal y un concepto sobre el cumplimiento de las normas y disposiciones aplicables por la entidad en cada una de sus actuaciones.

AUDITORÍA GENERAL DE LA REPÚBLICA

6

1. DICTAMEN DE AUDITORÍA Y PRONUNCIAMIENTO SOBRE LA CUENTA La Auditoría General de la República con fundamento en las facultades otorgadas por el art. 274 de la Constitución Nacional, el Decreto 272 de 2000 y la Sentencia C-1339 de octubre de 2000 de la Corte Constitucional, practicó Auditoría Gubernamental con Enfoque Integral a la Contraloría Departamental de Nariño sobre la vigencia 2010, en la cual se evaluaron los resultados de la gestión misional y administrativa, el cumplimiento de la normatividad vigente aplicable en los diferentes procesos desarrollados, la evaluación del Sistema de Control Interno y la revisión de la cuenta rendida de la vigencia 2010. Corresponde a la AGR producir un informe en el cual se expresa la opinión sobre la gestión adelantada por la administración y el cumplimiento de la normatividad vigente. La auditoría se llevó a cabo sobre una muestra representativa de la información que soportó la gestión de la entidad, con pruebas selectivas, de acuerdo con normas, políticas y procedimientos de auditoría de general aceptación. De conformidad con lo anterior, se planeó y ejecutó el trabajo de manera que el examen y el resultado de las pruebas proporcionaran una base razonable para fundamentar la opinión y los conceptos expresados en el Informe.

� Sistema de Control Interno La estructura organizacional permitió identificar los niveles jerárquicos, líneas de responsabilidad y delimitación de las funciones de cada área, presentando una gestión adecuada. En cumplimiento del Decreto 15991 de 2005, se evidenció la implementación del Modelo Estándar de Control Interno – MECI, observándose la existencia de los tres subsistemas, nueve componentes y 29 elementos integrantes del modelo, con un porcentaje de implementación del 93.3%. Se practicaron auditorias internas que arrojaron observaciones que dieron lugar a la suscripción de planes de mejoramiento interno e investigaciones internas disciplinarias. No obstante, faltó supervisión y monitoreo sobre las actuaciones y registros elaborados, al evidenciarse debilidades en las mesas de trabajo y en los archivos de las auditorias evaluadas no se observaron papeles de trabajo elaborados.

� Contabilidad Se realizó el Control Contable y Financiero al Balance General y al Estado de la Situación Financiera, Económica, Social y Ambiental de la Contraloría

1 Por el cual se adopta el Modelo Estándar de Control Interno para el Estado Colombiano.

AUDITORÍA GENERAL DE LA REPÚBLICA

7

Departamental de Nariño a diciembre 31 de 2010, arrojando como resultado un dictamen con opinión limpia o sin salvedades.

� Presupuesto La Contraloría Departamental cumplió con lo establecido en las normas sobre presupuesto en las etapas de formulación, ejecución y cierre.

� Contratación Durante la vigencia evaluada la entidad celebró 42 contratos y 2 convenios interinstitucionales por valor de $166.038 miles. Por contratación directa 10% de menor cuantía se celebraron 41 y por selección abreviada 1, observándose acogimiento a la normatividad vigente. La entidad no realizó contratos por prestación de servicios (muestra evaluada) para actividades misionales posteriores al concepto del Concejo de Estado de agosto de 2010.

� Talento Humano Se observaron organizados los archivos de las hojas de vida y los registros de novedades, se cancelaron oportunamente las obligaciones laborales y los aportes correspondientes.

� Participación Ciudadana Se observó un archivo adecuado de las actuaciones relacionadas con la atención de las quejas y denuncias que permitieron realizar seguimiento al trámite dado a cada una de ellas. CONTROL DE GESTIÓN Y RESULTADOS

� Indagaciones Preliminares Se evidenció que no se realiza adecuada depuración de los hallazgos fiscales producto del proceso auditor ocasionando desgaste administrativo, tal como se reportó con 97 actuaciones en estudio, sin consideración al poco personal que le asiste a la dependencia.

� Procesos de Responsabilidad Fiscal Aunque la Contraloría tiene formulados programas de descongestión y está cumpliendo planes de mejoramiento suscritos de manera interna con la Oficina de Control Interno y externa con la Auditoría General de la República, presenta un problema de represamiento de procesos iniciados desde la vigencia 2006, situación que genera además del vencimiento de términos por inactividad procesal, el riesgo de prescripción de la responsabilidad fiscal.

AUDITORÍA GENERAL DE LA REPÚBLICA

8

Esta situación, en parte se genera por la cantidad de hallazgos traslados desde el proceso auditor sin soportes probatorias contundentes que permitan iniciar con toda certeza el proceso de responsabilidad fiscal y por la alta carga laboral de los funcionarios encargados del trámite y sustanciación del proceso.

� Procesos de Jurisdicción Coactiva La Contraloría realizó revisión de los procesos a efectos de decretar el archivo por prescripción de la acción de cobro y por remisión de la deuda, teniendo en cuenta la fecha de emisión del mandamiento de pago. Presenta un bajo recaudo y los mismos se encuentran sin depurar en las cuentas abiertas para tal fin por parte de la Gobernación de Nariño, por cuanto no han sido girados a la Secretaría de Hacienda de la respectiva Entidad territorial que sufrió el detrimento patrimonial, para el caso de los fallos con responsabilidad fiscal y no se ha determinado el destino final de los recursos por concepto de las sanciones impuestas en los procesos administrativos sancionatorios.

� Procesos Administrativos Sancionatorios La Entidad presenta un alto represamiento en estos procesos, en razón a que un funcionario tiene a su cargo la sustanciación y trámite de los mismos, situación que genera alto riego de caducidad de la acción sancionatoria, en aplicación de lo dispuesto en el artículo 38 del Código Contencioso Administrativo

� Revisión de Cuentas y Auditorías El cumplimiento del PGA fue del 100%, sobre las auditorias programadas y seleccionadas en la muestra. De igual manera los hallazgos determinados en las auditorías realizadas fueron trasladados a las instancias y organismos correspondientes según su naturaleza.

� Control Fiscal Ambiental En los resultados de los informes se refleja un adecuado análisis sobre los temas ambientales auditados, los cuales permitieron conocer como fueron invertidos por los sujetos de control los recursos destinados a la inversión ambiental.

� Controversias Judiciales Se observó diligencia en los trámites judiciales, por la adecuada defensa técnica de los apoderados, aunque las carpetas que contienen la información del seguimiento no presentan un orden adecuado ni foliatura completa.

AUDITORÍA GENERAL DE LA REPÚBLICA

9

PRONUNCIAMIENTO SOBRE LA CUENTA Concluida la revisión de la cuenta y el proceso auditor sobre los procesos seleccionados y con base en las observaciones consignadas sobre el Sistema de Control Interno, el Dictamen sobre los Estados Financieros, Proceso de Contratación, Proceso de Participación Ciudadana, los Procesos de Auditoría y Revisión de Cuentas, Gestión Fiscal Ambiental, Indagación Preliminar, Responsabilidad Fiscal, Jurisdicción Coactiva, Administrativos Sancionatorios y Controversias Judiciales, Se fenece la cuenta correspondiente a la vigencia 2010. Santiago de Cali, 28 de junio de 2011 JUAN CARLOS RENDON LOPEZ Gerente Seccional III

AUDITORÍA GENERAL DE LA REPÚBLICA

10

Doctor LUIS FIERRO VALLEJO Contralor Departamental Contraloría Departamental de Nariño Ciudad Referencia: Dictamen con Opinión Limpia sobre los Estados

Financieros - Período 2010 Hemos practicado el Control Contable y Financiero al Balance General y al Estado de la Situación Financiera, Económica, Social y Ambiental de la Contraloría Departamental de Nariño a 31 de diciembre de 2010. La revisión se practicó a los grupos de Efectivo, Deudores, Propiedades, Planta y Equipo, Otros Activos, Cuentas por pagar, Otros Pasivos; a las clases de Patrimonio, Ingresos y Gastos. Estos Estados Financieros son responsabilidad de la administración. En nuestra opinión, los Estados Contables antes mencionados presentan razonablemente la situación financiera de la Contraloría Departamental a 31 de diciembre de 2010 y los resultados de sus operaciones, de conformidad con principios de contabilidad generalmente aceptados, aplicados sobre bases uniformes con los del año anterior. Santiago de Cali, 24 de junio de 2011 RUBEN DARIO CORDOBA VICTORIA Contador Público T.P. No. 29509-T

AUDITORÍA GENERAL DE LA REPÚBLICA

11

2. ASPECTOS RELEVANTES DE LA ENTIDAD

� Naturaleza Jurídica La Contraloría de Nariño es un órgano de control del Estado, del orden Departamental, de carácter técnico, dotado de autonomía administrativa, presupuestal y contractual para administrar sus asuntos en los términos y en las condiciones establecidas en la Constitución y en las Leyes.

La Asamblea de Nariño creó la Contraloría Departamental mediante Ordenanza No. 24 del 18 de julio de 1935, en sustitución de la Contaduría General del Departamento. La entidad fue organizada de manera independiente y subordinada únicamente a la Asamblea de Nariño, encargada de fiscalizar el uso de los recursos económicos, bienes departamentales y municipales y de llevar la contabilidad de los fondos públicos.

� Misión

“Ser el organismo de control más moderno y capacitado, actuando bajo los

principios de eficiencia, eficacia, economía, equidad y valoración de costos

ambientales, para así ejercer el control fiscal garantizando la conservación y el

buen uso del patrimonio público contribuyendo a mejorar la calidad de vida de

los ciudadanos.”

� Visión

“La Contraloría General de Nariño, ejercerá liderazgo institucional en la

aplicación del Control Fiscal. Con talento humano capacitado moral y

profesionalmente, tecnología y organización moderna, optimizará su servicio

generando confianza en la comunidad y en los entes fiscalizados para dar

solución a las inmensas necesidades de nuestro departamento.”

� Recursos Financieros de la Entidad Auditada Tabla No. 1

(Vrs. en Miles)

Entidad Presupuesto

2010 Contraloría Departamental de Nariño

2.774.763

AUDITORÍA GENERAL DE LA REPÚBLICA

12

� Recursos Humanos La entidad contó para el desarrollo de sus funciones con una planta de cargos aprobada de 73 funcionarios, distribuida de la siguiente manera:

3. RESULTADOS DE LA AUDITORÍA En cumplimiento del Plan Estratégico y su correspondiente Plan General de Auditorías (PGA) para la vigencia 2011, se practicó Auditoría a la Contraloría Departamental de Nariño para evaluar la gestión realizada durante el período fiscal 2010. El Equipo Auditor de la AGR efectuó de manera simultánea al ejercicio de auditoría la confrontación de la información de la cuenta rendida por la entidad, de la misma vigencia auditada. En el presente informe se consignan los resultados de la revisión de la cuenta rendida, a partir de la cual se determinaron los procesos a auditar previo análisis de los riesgos mediante los cuales se seleccionaron los procesos Contabilidad, Tesorería, Presupuesto, Contratación, Participación Ciudadana, Revisión de Cuentas y Auditoría (Incluido Control Fiscal Ambiental) y Procesos Fiscales definidos en el Memorando de Planeación de la auditoría a practicarse en la Contraloría Departamental. PROCESOS ADMINISTRATIVOS 3.1 SISTEMAS DE CONTROL INTERNO, CALIDAD y EVALUACIÓN DE

8 CRITERIOS

� Informe de Control Interno Contable Durante la vigencia evaluada se evidenció el Informe Anual de Control Interno Contable ajustado a la normatividad vigente con calificación de 4.6.

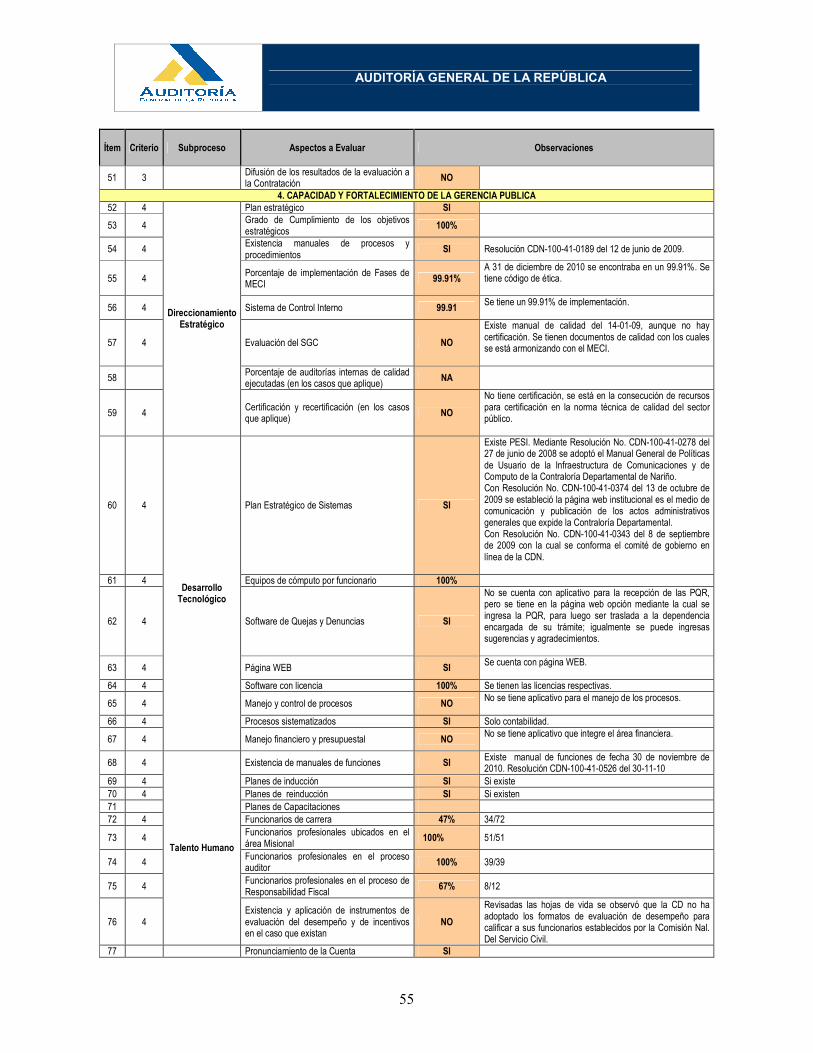

� Informe de Control Interno y Modelo Estándar de Control Interno – MECI

El Sistema de Control Interno presentó una gestión adecuada, observándose en los informes el desarrollo del sistema a través del seguimiento y monitoreo en las áreas de la entidad, como también del avance en la aplicación del Modelo Estándar de Control Interno – MECI vigencia 2009, cuyo puntaje total fue del 93.3%, según la escala establecida por el Departamento Administrativo de la Función Pública. Se realizaron 4 auditorias internas a las áreas responsables de: Proceso Financiero, Proceso de Participación y Veeduría Ciudadana, Proceso de Jurisdicción Coactiva y Proceso de Responsabilidad Fiscal. Como resultado de las evaluaciones internas se suscribieron los planes de mejoramiento internos institucionales.

AUDITORÍA GENERAL DE LA REPÚBLICA

14

� Sistema de Gestión de Calidad – SGC

En cumplimiento del Decreto 41102 de 2004, la entidad realizó auditorias internas con el objetivo de diagnosticar los procesos para el mejoramiento continuo de los mismos. Se observó la existencia de los siguientes documentos:

- Código de Ética - Código de Buen Gobierno - Manual de Funciones y Procedimientos - Plan de Incentivos - Misión – Visión Institucional - Plan de Bienestar Social - Plan Estratégico 2008 - 2011 - Planes Operativos. - Plan Institucional de Formación y Capacitación - Manual de Calidad - Encuesta de Satisfacción al Cliente

La entidad posee Manual de Calidad y mantiene en operación los elementos del sistema, pero no se cuenta con la Certificación respectiva. Se propende realizar las gestiones necesarias para la obtención de la certificación durante el año 2011.

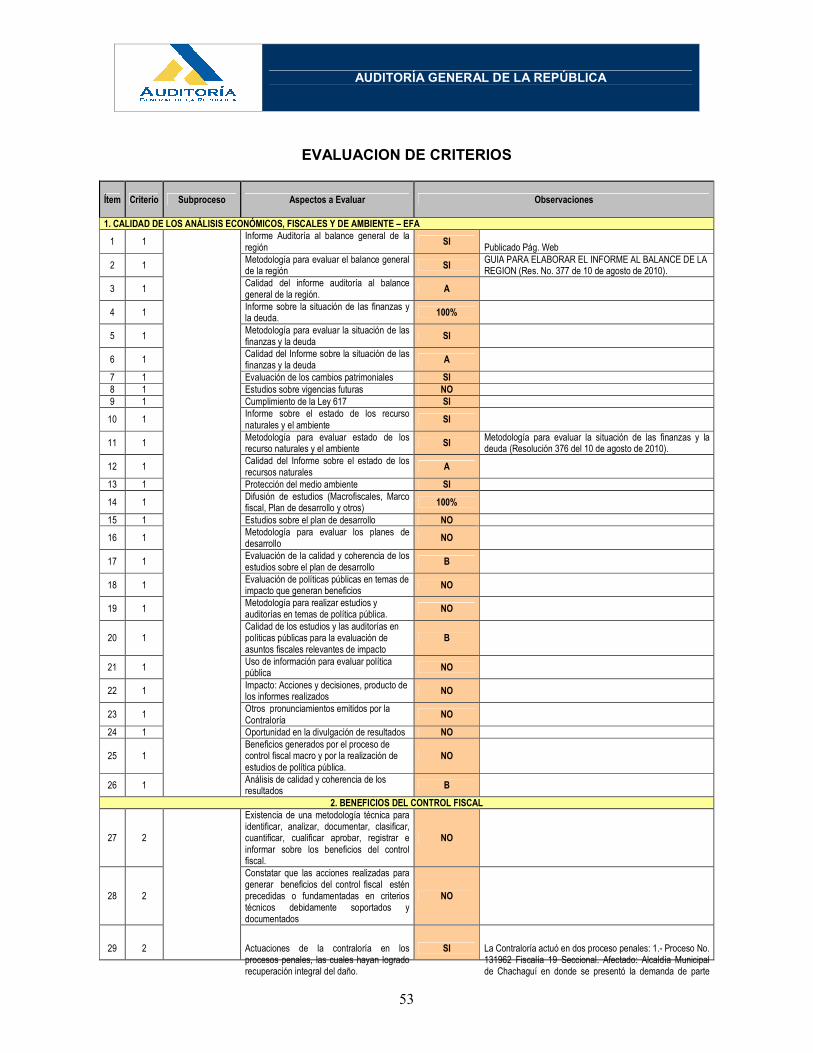

� Evaluación de 8 Criterios La evaluación se realizó como anexo a este informe.

3.2 PROCESOS DE CONTABILIDAD Y TESORERIA

� Control a la Planeación y Programación La entidad posee Programa de Contabilidad FINANCI cuya operación se realiza bajo la modalidad monousuario, sin integrar las áreas de Contabilidad, Presupuesto y Tesorería, generando duplicidad de esfuerzos en la captura de datos que se puedan obtener y procesar en una única oportunidad, con efectos informativos múltiples. La Gobernación de Nariño adquirió software SIIGO y lo entregó a la Contraloría Departamental con el fin de contar con un sistema de información ágil, integral y oportuna que uniera Contabilidad, Tesorería, Presupuesto, Recursos Humanos, Activos Fijos y Nómina. Se evidenció que los aplicativos no han funcionado al igual que comunicación al proveedor por parte de la Subdirección Administrativa informando de los inconvenientes y posible devolución del

2 Por el cual se reglamenta la Ley 872 de 2003 y se adopta la norma técnica de Calidad en la Gestión Pública

AUDITORÍA GENERAL DE LA REPÚBLICA

15

software. Se recomienda realizar las gestiones necesarias para finiquitar la situación antes mencionada en el menor tiempo. Se tiene predeterminada la estructura contable acorde con el Plan General de Contabilidad Pública identificando códigos, cuentas, subcuentas y auxiliares de la contabilidad. Los libros principales y auxiliares de contabilidad se observaron predeterminados y se cumplió con los requerimientos propios de la entidad. La Administración Departamental transfirió los recursos y su recaudo fue oportuno. La Tesorería ordenó los pagos de obligaciones a través de giros de su cuenta corriente en el Banco Santander, lo que generó seguridad y oportunidad en su pago. El fondo fijo de caja menor tuvo asignadas destinaciones específicas y estuvo reglamentado en su objeto, monto, responsable, pólizas de manejo y demás aspectos.

� Control de Legalidad Los documentos que soportaron las transacciones de recaudo y giro estuvieron preestablecidos, los pagos se derivaron de obligaciones contraídas con terceros priorizándose su cancelación y la administración y control de los recursos estuvo en cabeza del Tesorero General. Se verificaron los aspectos legales respecto al diseño, estructura y contenido de los libros de contabilidad y se aplicaron pruebas selectivas a las cuentas que conformaron los Estados Financieros, permitiendo comprobar que los registros del sistema se realizaron de conformidad con el PGCP y en concordancia con los principios básicos de contabilidad. Los libros de contabilidad cumplieron con los aspectos de legalidad y sus registros fueron oportunos. No se evidenciaron inversiones de tesorería.

� Control de Gestión Los recursos fueron gestionados a través de entidades financieras sólidas y confiables que permitieron la disposición segura de los recursos. La asignación presupuestal fue recaudada en forma oportuna y se realizó el pago de las obligaciones tributarias. La entidad efectuó conciliación de los dineros consignados en el Fondo ING Pensiones y Cesantías en el período evaluado, correspondientes a cesantías del personal con retroactividad a 31 de diciembre cuyo valor ascendió a $88.710 miles; sin embargo, ING Pensiones realizó doble retiro por $10.115 miles, entre los meses de agosto y septiembre de 2010, siendo reintegrados en febrero de 2011, previa reclamación de la Contraloría Departamental.

AUDITORÍA GENERAL DE LA REPÚBLICA

16

Se evidenció que la entidad produjo 77 multas por valor de $217.728 miles, en el período evaluado; no obstante, no fueron registradas en contabilidad como consecuencia del no reconocimiento con base en el principio de causación, de acuerdo con el acto administrativo que las impuso, como por ejemplo Resoluciones Nos. CDN-100-41-0593, CDN-100-41-0237, CDN-100-41-0060, CDN-100-41-0238, CDN-100-41-0554 y CDN-100-41-0240. Igualmente, se deben incluir en Balance las multas de años anteriores, junto con la indexación en concordancia con las normas para garantizar el mantenimiento del patrimonio público. Se recomienda realizar actualizaciones trimestrales conjuntamente con las áreas generadoras y cobro de las mismas. Los ingresos estuvieron constituidos por transferencias del Departamento, por cuotas de fiscalización y auditaje y otros. Los gastos estuvieron conformados por sueldos y salarios, contribuciones, aportes sobre la nómina, generales (honorarios, materiales y suministros, mantenimiento, arrendamiento, viáticos y gastos de viaje, comunicaciones y transporte, seguros, combustibles, servicios públicos y otros). Se verificó que los mismos correspondieran al período examinado. En promedio el 92% de los gastos de la entidad lo constituyeron sueldos, salarios, contribuciones y aportes al ICBF y SENA, y el 8% por gastos generales y otros incluidos los financieros y otros.

� Control de Resultados La gestión de los recaudos fue suficiente para cumplir con las obligaciones, las cuales fueron canceladas obedeciendo condiciones de disponibilidad derivadas del ingreso de los recursos. Igualmente, se realizaron pruebas selectivas que permitieron analizar los registros de las diferentes cuentas contables de la entidad.

� Sistema de Control Interno Se evidenció el Informe Anual de Control Interno Contable de acuerdo a la normatividad vigente y se contó con los mecanismos de amparo sobre los responsables de tesorería y la gestión de los recursos. Las transacciones de tesorería fueron respaldas por documentos cuyo diseño evitó su utilización indebida y se observaron archivados en AZ los comprobantes de egresos con sus soportes respectivos. Se evidenciaron las conciliaciones bancarias y la existencia de controles para minimizar la vulnerabilidad de los sistemas de información y de acceso que permitan la operatividad del sistema para cada nivel de usuario. Los libros oficiales se observaron acordes a la norma en cuanto a su apertura y foliado.

AUDITORÍA GENERAL DE LA REPÚBLICA

17

3.3 PROCESO PRESUPUESTAL

� Control a la Planeación y Programación

El presupuesto inicial de Ingresos ascendió a $2.718.842 miles y fue distribuido mediante Resolución No. CDN 100-410542-1 del 31 de diciembre de 2009, expedida por la Contraloría Departamental con base en la Ordenanza No. 029 del 30 de noviembre de 2009, de la Asamblea Departamental de Nariño mediante la cual se aprueba el presupuesto general de rentas y gastos del departamento de Nariño para la vigencia fiscal del año 2010. Se reportaron adiciones por $55.920 miles, para un total de asignación por $2.774.763 miles, los cuales fueron recaudados en su totalidad. Los gastos aprobados y comprometidos sumaron $2.774.763 miles, quedando pendientes por pagar $136.820 miles. Los pagos de la vigencia correspondieron en su mayor parte a gastos de personal por $2.499.039 miles equivalentes al 95%, Gastos Generales por $131.881 miles, equivalentes al 5% y otros gastos por $7.023 miles.

� Control de Legalidad La entidad cumplió con los principios del sistema presupuestal y realizó el cierre acorde con las normas establecidas determinando la cancelación de las cuentas por pagar y su resultado final.

� Control de Gestión La Contraloría Departamental mediante hoja electrónica realizó las afectaciones iniciales al presupuesto a través de los certificados de disponibilidad presupuestal garantizando la existencia de apropiación para atender los compromisos, al igual que los registros presupuestales. La muestra de transacciones auditada estuvo soportada, los documentos controlados y se realizaron nueve modificaciones al presupuesto durante la vigencia evaluada. El PAC inicial de la vigencia ascendió a $2.838.448 miles y se realizaron modificaciones durante la vigencia, para un PAC final por $2.894.368 miles.

� Control de Resultados La entidad cumplió con los deberes y compromisos de presupuesto en forma oportuna.

AUDITORÍA GENERAL DE LA REPÚBLICA

18

� Control Interno Las actividades se realizaron mediante el sistema de información que involucró su liquidación y ejecución. La muestra de transacciones auditadas estuvo soportada y los documentos controlados. 3.4 PROCESO DE CONTRATACION Se evaluó la actuación contractual ejecutada de acuerdo con lo dispuesto en la Ley 803 de 1993, Ley 11504 de 2007, Decreto 24745 de 2008 y Decreto Reglamentario No. 3576 de 20096, teniendo en cuenta los tipos de contratos a través del análisis, examen y valoración de los métodos, estudios, procedimientos y controles utilizados en cada una de las etapas de la contratación. La Contraloría Departamental celebró 42 contratos y 2 convenios, relacionados por clase en la siguiente tabla:

Tabla No. 3 Contratos Celebrados en la Vigencia 2010

Clase de Contrato

Definición del Contrato Valor Número de Contratos

Participación %

C1 Prestación de Servicios 336.500 1 2 C5 Compra venta y/o Suministro 57.052.208 16 36 C8 Arrendamiento o Adquisición

de Inmuebles 10171.696 2 5

C9 Seguros 4.743.387 1 2 C10 Otros (Convenios) 4.318.000 2 5 C11 Prestación de Servicios

Personales Profesionales Área Misional

28.413.316 5 11

C12 Prestación de Servicios Personales Profesionales Área Administrativa

61.339.825 17 39

Total $166.038.432 44 100 Fuente: Papeles de Trabajo

Por contratación directa del 10% de la menor cuantía se celebraron 4 contratos y por selección abreviada uno. Se seleccionó una muestra representativa de la siguiente manera: 12 contratos y 2 convenios por valor de $76.126 miles, equivalentes al 46 % de la cuantía reportada. Los contratos de compra venta y/o suministro constituyeron junto con los de prestación de servicios personales profesionales área administrativa fueron

3 Por la cual se expide el Estatuto General de Contratación de la Administración Pública. 4 Por medio de la cual se introducen medidas para la eficiencia y la transparencia en la Ley 80 de 1993, así como

dictar otras disposiciones generales sobre la contratación con recursos públicos. 5 Por el cual se reglamentan parcialmente la ley 80 de 1993 y la ley 1150 de 2007 sobre las modalidades de

selección, publicidad, selección objetiva, y se dictan otras disposiciones. 6 Por el cual se modifica parcialmente el Decreto 2474 2008 y el Decreto 2025 de 2009.

AUDITORÍA GENERAL DE LA REPÚBLICA

19

orientados a suministro de: computadores, escáner, elementos tecnológicos y dos computadores.

� Control a la planeación y programación Se observó aplicación del principio de economía en el análisis de conveniencia previo a la celebración de los contratos, la concordancia con el plan estratégico, planes operativos y la existencia de plan de compras. La contratación celebrada estuvo bajo la modalidad directa y selección abreviada, evaluando los soportes documentales necesarios en cada una de las etapas contractuales, ajustándose a los límites fijados por la normatividad vigente (términos de referencia y convocatorias públicas en los casos que se requirieron, certificados de antecedentes disciplinarios y judiciales, documento de identificación, consulta al boletín de responsables fiscales, afiliaciones al sistema general de seguridad social en salud, cesantías y pensiones, hojas de vida diligenciadas, registro único tributario, certificados de existencia y representación legal y justificación de la inexistencia de personal suficiente para la ejecución de las labores contratadas en los contratos de prestación de servicios).

� Control de Legalidad Se verificó el seguimiento realizado por la dependencia responsable del desarrollo de los contratos, el cumplimiento de los objetos contractuales, la existencia de los certificados de disponibilidad presupuestal así como las operaciones de registro presupuestal. Se observó la existencia de informes de los interventores de los contratos, en los cuales se estableció el cumplimiento de lo pactado (productos a entregar, plazos y valores convenidos, así como las demás estipulaciones contenidas en los contratos). No se evidenció existencia de controversias por incumplimiento de contratos al verificar las actas de liquidación suscritas entre los contratistas y la entidad. En las actas se consignó la evaluación técnica y financiera de la ejecución de los contratos y las garantías exigidas fueron presentadas, otorgadas y aprobadas dentro de los términos pactados entre las partes. En cuanto a la observancia de los principios de la contratación pública, en particular los de transparencia y selección objetiva, se observó el cumplimiento de los presupuestos establecidos en el Estatuto de Contratación (Ley 80 de 1993), al igual que con la Ley 1150 de 2007 y Decretos Nos. 2474 de 2008 y 3576 de 2009. Los contratos se orientaron al cumplimiento de los objetivos de la entidad, asignando el personal contratado a las dependencias cuando se trató de contratos de prestación de servicios. No se realizaron contratos por prestación de servicios (muestra evaluada) para actividades misionales posteriores al concepto del Concejo de Estado de agosto de 2010.

AUDITORÍA GENERAL DE LA REPÚBLICA

20

� Control de Gestión

Se observó conformidad entre los pagos y los compromisos adquiridos al celebrarse los contratos, al revisar los soportes (comprobantes de egreso, disponibilidades y registros presupuestales, cláusulas de los contratos en las que se definen los valores y formas de pago). Se encontraron justificados con los respectivos soportes documentales los casos en que se presentaron modificaciones a los contratos. Se observó cumplimiento de los deberes contractuales adquiridos por el órgano de control respecto a los contratistas y observancia sobre las condiciones técnicas, económicas y financieras en la ejecución del contrato.

� Control de Resultados Se evidenció en los casos evaluados el cumplimiento de los objetos contractuales y las evaluaciones técnicas, financieras y socio ambientales. Los bienes y servicios contratados correspondieron a las exigencias de la entidad, corroborada esta mediante la evaluación técnica por parte de los funcionarios designados. 3.5 PROCESO DE TALENTO HUMANO Este proceso fue objeto de revisión y no incluido en el programa de auditoría por cuanto el análisis del riesgo no concluyó en la necesidad de su evaluación en campo. Para el desarrollo de sus actividades, la entidad contó con 73 funcionarios, de los cuales se reportaron 34 en carrera administrativa, 27 en provisionalidad y 11 de libre nombramiento y remoción. Se presentaron 3 nombramientos provisionales. De la planta de cargos, 22 se encuentran vinculados en labores administrativas, (30%) y 51 a actividades misionales, (70%). El costo anual de la planta ascendió a $2.033.336 miles, de los cuales $563.173 miles correspondieron a prestaciones sociales. 3.6 PROCESO DE PARTICIPACIÓN CIUDADANA

� Control a la Planeación y Programación La Oficina Asesora de Capacitación y Veeduría Ciudadana, estuvo a cargo del Asesor de Capacitación y Veeduría Ciudadana, dos profesionales y apoyo de una secretaria, quienes mantuvieron actualizada la base de datos sobre los casos y atendieron el trámite de los mismos. La comunidad puede presentar las quejas y/o denuncias ante la entidad a través de los siguientes medios:

AUDITORÍA GENERAL DE LA REPÚBLICA

21

- Por escrito - Personalizada - Correo - Teléfono, correo electrónico y web: (Línea de atención ciudadana (9)-

222432 / 236056, www.contradenar.gov.co).

� Control de Legalidad Se observó cumplimiento del procedimiento interno para la atención de requerimientos ciudadanos establecido en la Resolución No. CGN-100-41-0170 del 15-04-08, que derogó la anterior No. 121 del 18-02-05. El traslado de los casos que por su naturaleza correspondieron a otras instancias o dependencias se surtió en forma oportuna. A los quejosos y denunciantes se les comunicó oportunamente sobre los resultados de las actuaciones.

� Control de Gestión Se evaluó una muestra de 10 asuntos tramitados durante la vigencia, así: dos casos de respuesta directa, tres que dieron origen a proceso auditor, dos trasladadas a otras entidades, dos a sancionatorios y una a Proceso de Responsabilidad Fiscal. La selección se efectuó sobre la base de datos de la entidad.

� Control de Resultados En la cuenta rendida, se reportaron 223 requerimientos de la ciudadanía, de los cuales 127 de la vigencia y 96 del período anterior, procediéndose al archivo de 7 casos por improcedentes, 8 fueron trasladadas al proceso auditor, 18 se trasladaron a otras entidades, 100 fueron incorporadas a Indagación Preliminar y 2 dieron lugar a Procesos de Responsabilidad Fiscal. El proceso presentó un nivel de eficacia de 100% al resolverse 109 de los asuntos en trámite. En cuanto a Capacitación, la dependencia desarrolló actividades de formación y fortalecimiento de veedores ciudadanos y organizaciones sociales, información que fue verificada en campo sobre la cuenta rendida. En el Plan de Acción de la dependencia se definieron actividades de capacitación y fortalecimiento de competencias en materia de veeduría ciudadana en varios municipios, de acuerdo con las necesidades diagnosticadas. Al respecto se aportó en la cuenta rendida la información correspondiente. Se adelantaron actividades de promoción y divulgación de los mecanismos de participación ciudadana a través de foros, audiencias y convenios con entidades e instituciones. Además, se mantuvo la presencia institucional en instancias de coordinación con los siguientes resultados:

AUDITORÍA GENERAL DE LA REPÚBLICA

22

- Eventos de Participación Ciudadana 16 - Comités de Veedurías 10 - Audiencias Públicas Realizadas 1 - Veedores Capacitados 131

No se reportó la suscripción de convenios. Se reforzaron las competencias y habilidades a veedores ciudadanos y se atendieron los requerimientos de la ciudadanía en materia de asesoría y acompañamiento. Se evaluó la gestión adelantada en la atención a los requerimientos elevados por la ciudadanía ante la Gerencia Seccional III de la AGR de los cuales se tuvo a disposición las actuaciones sobre los siguientes asuntos: SIQ 215-2009-61: Denuncia sobre “Negligencia de la fiscalía 31 seccional Tumaco y de la Contraloría Departamental de Nariño por negligencia sobre denuncias hechas por ciudadanos en contra del gerente del hospital San Andrés de Tumaco y permanentemente se hace caso omiso a estas denuncias ya que fueron confirmadas por su revisor fiscal y por su junta directiva celeridad en los procesos y mano dura con funcionarios amañados”. El asunto se recibió en la AGR – GSIII a través de la página web institucional el 05-10-09, procediéndose a requerir información sobre el caso a la Contraloría Departamental, recibiéndose respuesta en su oportunidad en el sentido de asumir conocimiento y efectuar las diligencias averiguatorias con rad. Q-09-39-41. Durante el trámite se recibió información adicional en forma anónima, la cual se acumuló en el mismo radicado y se remitió a la Contraloría Departamental de Nariño. Sobre este último envío se recibió comunicación en la cual se allega copia del Auto 1300.03.04.01 de 15-01-10, mediante el cual se trasladó el caso a la Subdirección Técnica de Responsabilidad Fiscal, con Oficio No. CDN.1300.32.017 de 29-01-10 (13 folios), procediéndose al archivo del asunto en la Oficina Asesora de Participación Ciudadana al pasar por competencia al área de Responsabilidad Fiscal del órgano de control. En la Subdirección Técnica de Responsabilidad Fiscal se inició Indagación Preliminar con radicación No. CDN 500-02-01-012-2010, la cual archivaron parcialmente y se inicia Proceso de Responsabilidad Fiscal con radicación No. 226-2010, cuya última actuación fue oficio de citación a notificación el 27-10-2010. El estado del Proceso a 31 de diciembre de 2010 figura en trámite con auto de apertura y antes de imputación. SIQ 215-2010-38: El asunto se radicó en la AGR – GSIII el día 25 de junio de 2010, Denuncia sobre: “La alcaldía municipal inicia el proceso de selección abreviada SA-03-2010 cuando el pliego aparece en la página de SECOP en borrador. El día 24 de junio de 2009 en la página CONTRATOS.GOV.CO el contrato aparece en borrador y abriendo el pliego el 23 de junio aparece pliego

AUDITORÍA GENERAL DE LA REPÚBLICA

23

definitivo y visita el 24 de junio a las 7 am. Es ilegal publicar pliego definitivo cuando en proceso está en estado de borrador”. Mediante oficio No. 2010-215-004302-1 del 5 de agosto de 2010, se remitió el caso a la Contraloría Departamental de Nariño por ser de su competencia.

La Contraloría Departamental acusó de recibo con radicado No. 4194 y asignó número a la denuncia Q-010-39-008-A, mediante oficio No CDN100-32-0341 del 10 de agosto de 2010 se comunica al quejoso. Se genera auto de tramite No. 1300-03 DEL 13 de agosto. Posteriormente, se solicita a la personería intervención en el proceso de contratación y se procede a archivar el asunto mediante auto No. 8A del 30 de septiembre de 2010, se fija en la cartelera y comunica a los interesados mediante Aviso el 1 octubre10 de 2010. SIQ 215-2010-67: Denuncia sobre: “Allanado a través de buzón, instalado en la cámara de comercio de San Juan de Pasto, en el que se informa sobre presuntas irregularidades en un contrato por valor de $2.000 millones, en el Hospital Departamental de Nariño sobre el cableado estructurado y red eléctrica”. Se ofició a la Contraloría Departamental de Nariño mediante oficio Nur 2010-2150057301 de fecha 11 de octubre de 2010 para lo de su competencia. La Contraloría Departamental radicó la denuncia bajo el No. 5624 del 9-10-2010 y No. Q-010-39-099 y genera auto de tramite No. 1300-03-66 el día 11 de noviembre de 2010. Mediante correo electrónico, con oficio No. 400 del 19 de noviembre de 2010, se comunica al quejoso el inicio de la queja y mediante oficio No. 399 de 19 de noviembre de 2010 se solicita información al Hospital Departamental de Nariño. SIQ 215-2010-80: Radicada el 12 de noviembre de 2010, denuncia sobre: “La veeduría ciudadana de Génova, municipio de Colon Nariño ha instaurado varias denuncias ante la Contraloría Departamental de Nariño en cabeza del señor Luis Fierro Vallejo, contra el anterior alcalde de este municipio y actual señores MILLER ELOY MUÑOZ y SEGUNDO BUENAVENTURA SOLARTE, también contra la gerente del Centro de Salud de este municipio señora AMANDA LILIANA VIVIEROS, el hecho es que se han presentado pruebas contundentes por presuntos malos manejos del presupuesto en indebida contratación, celebración indebida de contratos, presuntos peculados etc, estas quejas o denuncias llevan de dos años de instauradas, pero aún no hay resultado, esta contraloría efectuó una auditoría fiscal en el mes de marzo de 2009 a petición de esta veeduría, el hecho es que se encontraron serias irregularidades en el manejo de los recursos pero esta es la hora que no hay sanción alguna, el actual alcalde sigue haciendo de las suyas, estas quejas y denuncias también se han instaurado ante la Procuraduría General de la Nación…”.

AUDITORÍA GENERAL DE LA REPÚBLICA

24

Se ofició a la Contraloría Departamental mediante oficio Nur 2010-215006556-1 del 17 de noviembre de 2010 para lo de su competencia. Se recibe respuesta a lo requerido mediante oficio CDN-100-32-0502 del 26 de noviembre de 2010, en el que se informa que existen quejas radicadas relacionadas con el asunto Nos. Q-09-39-034 del 28 de mayo de 2009; Q-09-39-077 del 13 de octubre de 2009 y Q-010-39-063 del 12 de agosto de 2010. En trabajo de campo se procedió a consultar el trámite dado por la entidad, observándose lo siguiente: La Contraloría Departamental adelanta 5 procesos de responsabilidad fiscal contra funcionarios del municipio de Güaitarilla, dos de ellos con auto de archivo por pago total de la obligación, uno con auto de imputación y dos en etapa probatorio pendiente de decidir sobre imputación o archivo. Contra funcionarios del municipio de Colón se adelantan 5 procesos, por hechos ocurridos en las vigencias 2004 a 20007, en uno la Contraloría profirió auto de imputación, en otro archivo por no mérito y 3 se encuentran en etapa probatoria antes de decidir sobre imputación o archivo. Respecto del municipio del Peñol, la Contraloría adelanta 8 procesos de responsabilidad fiscal, todos se encuentran en etapa probatoria antes de decidir sobre imputación o archivo Q-09-39-034: Radicada el día 09 de mayo de 2009 bajo el No. 2556, se avoca conocimiento mediante auto de trámite del 17 de junio de 2009, se informa al quejoso mediante oficio No. 91300-32-125 y a 31 de diciembre de 2010 se encontraba en trámite. Q-09-39-077: Radicada el día 13 de octubre de 2009 bajo el No. 5533. Se comunicó apertura al quejoso el 14 de octubre de 2009, se generó auto de tramite S/N del Octubre 20 de 2009 y según oficio del 9 de noviembre de 2009 se autorizó comisión al municipio de Colon Génova para verificar las irregularidades presentadas en la denuncia. A 31 de diciembre de 2010 se encontraba en trámite. Q-010-39-063: Radicada el 01 de octubre de 2010 bajo el No. 4237. Se comunica al quejoso con oficio No. 220 del 17 de agosto de 2010, se traslada a la Oficina de Cuentas con el fin de que sea incluida en el proceso auditor a realizar a la E.S.E. sobre las vigencias 2007 y 2008, y con oficio No. 239 del 25 de agosto de 2010 se comunica al quejoso su traslado. A 31 de diciembre de 2010 se encontraba trasladada a auditorias. En seguimiento a las denuncias recibidas en la Gerencia Seccional III de la AGR relacionadas con presuntas irregularidades en el ejercicio de control fiscal por parte de la Contraloría Departamental, se observó lo siguiente: SIQ 215-2010-86: Denuncia sobre “Presuntas irregularidades en la administración de la Contraloría Departamental de Nariño, relacionadas estas,

AUDITORÍA GENERAL DE LA REPÚBLICA

25

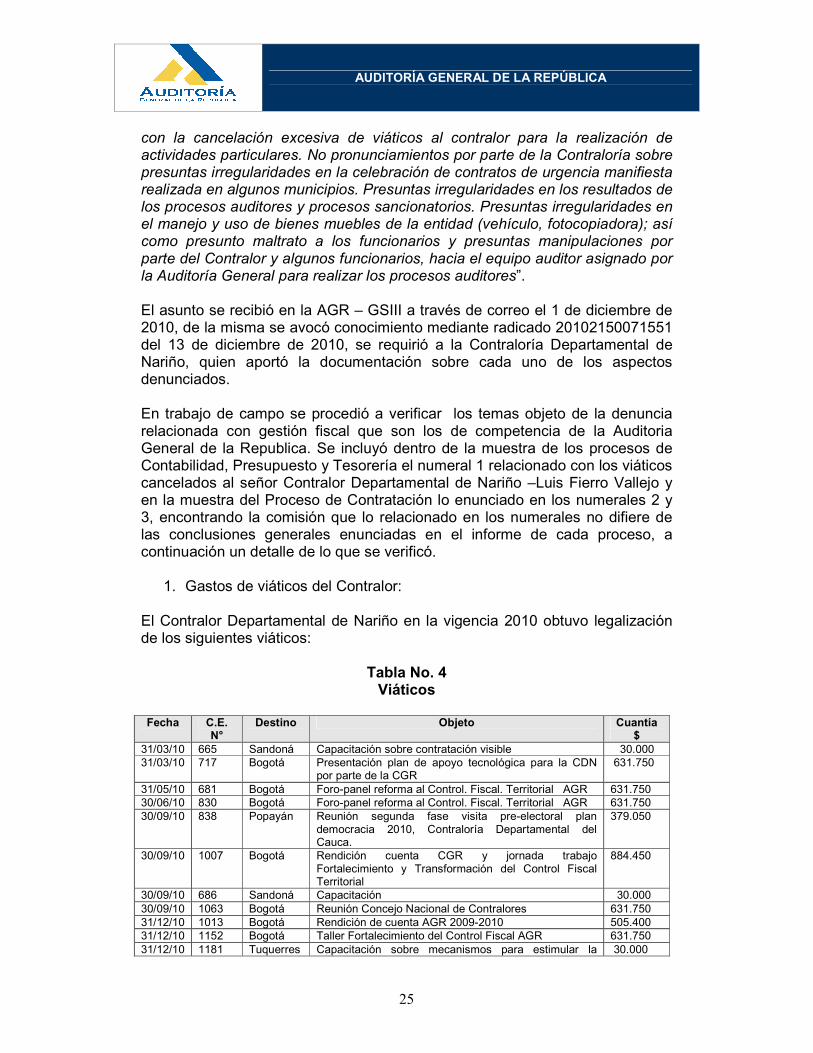

con la cancelación excesiva de viáticos al contralor para la realización de actividades particulares. No pronunciamientos por parte de la Contraloría sobre presuntas irregularidades en la celebración de contratos de urgencia manifiesta realizada en algunos municipios. Presuntas irregularidades en los resultados de los procesos auditores y procesos sancionatorios. Presuntas irregularidades en el manejo y uso de bienes muebles de la entidad (vehículo, fotocopiadora); así como presunto maltrato a los funcionarios y presuntas manipulaciones por parte del Contralor y algunos funcionarios, hacia el equipo auditor asignado por la Auditoría General para realizar los procesos auditores”. El asunto se recibió en la AGR – GSIII a través de correo el 1 de diciembre de 2010, de la misma se avocó conocimiento mediante radicado 20102150071551 del 13 de diciembre de 2010, se requirió a la Contraloría Departamental de Nariño, quien aportó la documentación sobre cada uno de los aspectos denunciados. En trabajo de campo se procedió a verificar los temas objeto de la denuncia relacionada con gestión fiscal que son los de competencia de la Auditoria General de la Republica. Se incluyó dentro de la muestra de los procesos de Contabilidad, Presupuesto y Tesorería el numeral 1 relacionado con los viáticos cancelados al señor Contralor Departamental de Nariño –Luis Fierro Vallejo y en la muestra del Proceso de Contratación lo enunciado en los numerales 2 y 3, encontrando la comisión que lo relacionado en los numerales no difiere de las conclusiones generales enunciadas en el informe de cada proceso, a continuación un detalle de lo que se verificó.

1. Gastos de viáticos del Contralor: El Contralor Departamental de Nariño en la vigencia 2010 obtuvo legalización de los siguientes viáticos:

Tabla No. 4 Viáticos

Fecha C.E.

N° Destino Objeto Cuantía

$ 31/03/10 665 Sandoná Capacitación sobre contratación visible 30.000 31/03/10 717 Bogotá Presentación plan de apoyo tecnológica para la CDN

por parte de la CGR 631.750

31/05/10 681 Bogotá Foro-panel reforma al Control. Fiscal. Territorial AGR 631.750 30/06/10 830 Bogotá Foro-panel reforma al Control. Fiscal. Territorial AGR 631.750 30/09/10 838 Popayán Reunión segunda fase visita pre-electoral plan

democracia 2010, Contraloría Departamental del Cauca.

379.050

30/09/10 1007 Bogotá Rendición cuenta CGR y jornada trabajo Fortalecimiento y Transformación del Control Fiscal Territorial

884.450

30/09/10 686 Sandoná Capacitación 30.000 30/09/10 1063 Bogotá Reunión Concejo Nacional de Contralores 631.750 31/12/10 1013 Bogotá Rendición de cuenta AGR 2009-2010 505.400 31/12/10 1152 Bogotá Taller Fortalecimiento del Control Fiscal AGR 631.750 31/12/10 1181 Tuquerres Capacitación sobre mecanismos para estimular la 30.000

AUDITORÍA GENERAL DE LA REPÚBLICA

26

Fecha C.E. N°

Destino Objeto Cuantía $

participación ciudadana. 31/12/10 1231 Bogotá Firmar convenio de cooperación y apoyo técnico de la

CDN, por parte de la CGR 631.750

Total 5.649.400 Fuente: Libro auxiliar cuenta 511119-004 Contraloría Departamental de Nariño

2. Adquisición de Fotocopiadora:

La Contraloría Departamental de Nariño Adquirió mediante contrato número 023 de 2010, fotocopiadora con las siguientes características: CONTRATISTA: TONER & COPIAS JAIME ORLANDO DEJOY OBJETO: Suministro de una fotocopiadora VALOR: $3.200.000 RUBRO: Enseres y equipo de oficina

3. Suministro e instalación de repuestos para vehículo:

La Contraloría Departamental de Nariño Adquirió mediante contrato número 020 de 2010, con las siguientes características: CONTRATISTA: JAIME HERNANDO GUERRERO OBJETO: Suministrar e instalar repuestos para la camioneta de la contraloría VALOR: $3.000.000 RUBRO: Mantenimiento SIQ 215-2011-27: Denuncia sobre “Derecho de petición elevado ante la Contraloría General de la República solicitando se ejerza poder preferente (sic) para asumir el Proceso de Responsabilidad Fiscal No. CDN-500-03-044-2011 que cursa en la Contraloría Departamental de Nariño, contra funcionarios y exfuncionarios de la Gobernación de Nariño, por el caso Probolsa, y además solicita información sobre los argumentos que sustentaron la decisión de archivo del proceso de responsabilidad fiscal adelantado en la citada Contraloría Departamental por las presuntas irregularidades presentadas en el Convenio Institucional “Constituyente por Nariño”, involucrados los señores Parmenio Cuellar Bastidas, exgobernador de Nariño y Víctor William Pantoja, expresidentes ejecutivo de la Cámara de Comercio de Pasto”. La Auditoría General de la República quiere precisar que si bien evalúa los procesos de responsabilidad fiscal de las contralorías del país, entidades objeto de su vigilancia fiscal, no es instancia de revisión en los procesos, atendiendo a lo dispuesto en el Concepto 1392 de 2002 de la Sala de Consulta y Servicio Civil del Consejo de Estado. El proceso 044-2011 en contra de la gobernación de Nariño por las inversiones en Probolsa y Serfinco inició en marzo de 2011 los presuntos responsables

AUDITORÍA GENERAL DE LA REPÚBLICA

27

fueron notificados y actualmente se encuentran recepcionando diligencias de versión libre. Si el quejoso no está de acuerdo con la decisión tomada por la Contraloría puede acudir a la jurisdicción contencioso administrativa aclarando que la Auditoría General de la República no es instancia de revisión en los proceso de responsabilidad fiscal de las contralorías del país. SIQ-215-2011-33: “elevada por Orlando Alberto Ojeda Martínez, relacionada con la

falta de resultados en los procesos de responsabilidad fiscal adelantados por la

Contraloría Departamental de Nariño contra el exalcalde del municipio de San

Lorenzo, señor Rubén Amilkar Muñoz Tenorio, actual candidato a esa misma

alacaldiía”. Verificada la información en la Contraloría encontramos que ésta dio respuesta al quejoso mediante oficios CDN-1000-32-067 del 17 de febrero de 2011, CDN-100-32-027 del 2 de febrero de 2011, CDN-1300-32-0159 del 6 de abril de 2011, CDN-100-32-093 del 19 de mayo de 2011. Contra el señor Muñoz Tenorio la Contraloría adelanta los siguientes procesos: Proceso Estado No. Administrativo sancionatorio

2256 Se impuso sanción de multa 2291 Se impuso sanción de multa 2292 En término para resolver recurso

Responsabilidad Fiscal

Procesos en trámite, recaudando material probatorio y sin decisión de fondo a la fecha de auditoría. Se encuentran con términos vencidos: 158-2008 151-2008 152-2008 153-2008 154-2008 155-2008 156-2008 012-2009 013-2009 014-2009 Denuncia: anónima, relacionada con el asunto laboral por despido de la funcionaria

Martha Hidalgo

Acción de Tutela (denuncia) 228-2008 Accionante: Martha Hidalgo

AUDITORÍA GENERAL DE LA REPÚBLICA

28

Asunto: despido funcionaria en estado de embarazo Acción: nulidad y restablecimiento del derecho 29-05-09 El Juzgado tercero administrativo de Pasto declaró la nulidad de la Resolución por medio de la cual se declara insubsistente a la accionante. 12-02-10 Tribunal Administrativo de Nariño: Revoca el fallo del Juzgado Tercerol Administrativo. Ante esta decisión el apoderado de la accionante interpone Acción de Tutela ante el Consejo De Estado, Sala de lo Contencioso Administrativa, Sección Segunda, Subsección A, dependencia que el 29 de julio de 2010 deja sin efectos la sentencia del 12 de febrero de 2010 en el proceso 228-08 y ordena al tribunal de Nariño que expida un pronunciamiento atendiendo lo aquí expuesto. 02-09-10impugnación de la acción de tutela por parte de la Contraloría departamental de Nariño. 15-09-10 el Consejo de Estado concede la impugnación formulada por la CD Nariño. 24-01-011 Consejo de Estado confirma la providencia impugnada. Se envía a la Corte Constitucional para su eventual revisión. 06-04-11 El Tribunal administrativo de Nariño atendiendo a lo ordenado por el Consejo de Estado ordena estar a lo resuelto por esta Corporación en el fallo de primera instancia proferido el 29 de julio de 2010 que ordena el reintegro de la funcionario y el pago de los salarios dejados de percibir. 04-05-11 El Tribunal Administrativo de Nariño envía a la CD Nariño copia del fallo de segunda instancia. La Contraloría se encuentra en término para reintegrar a la funcionaria accionante que vence el 3 de junio de 2011 y adelanta conversaciones con la Gobernación de Nariño para que asuma el pago de la indemnización conforme a lo dispuesto en la Ley 1416 de 2010, artículo 3°. “En desarrollo del fortalecimiento, garantía y salvaguarda del control fiscal territorial, las entidades territoriales correspondientes, asumirán de manera directa y con cargo a su presupuesto el pago de las conciliaciones, condenas, indemnizaciones y cualquier otra forma de resolución de conflictos de las Contralorías, sin que esto afecte el límite de gastos del funcionamiento en la respectiva Contraloría Territorial”. Para este asunto no se ha reunido el Comité de Conciliación por cuanto las acciones de reintegro y pago no se han realizado.

AUDITORÍA GENERAL DE LA REPÚBLICA

29

� Conclusión de las quejas relacionadas con procesos de responsabilidad fiscal

Es importante que la Contraloría tome las medidas necesarias para dar mayor celeridad a los procesos objeto de queja para que sean decididos de manera oportuna evitando dilaciones injustificadas que generen inactividad procesal.

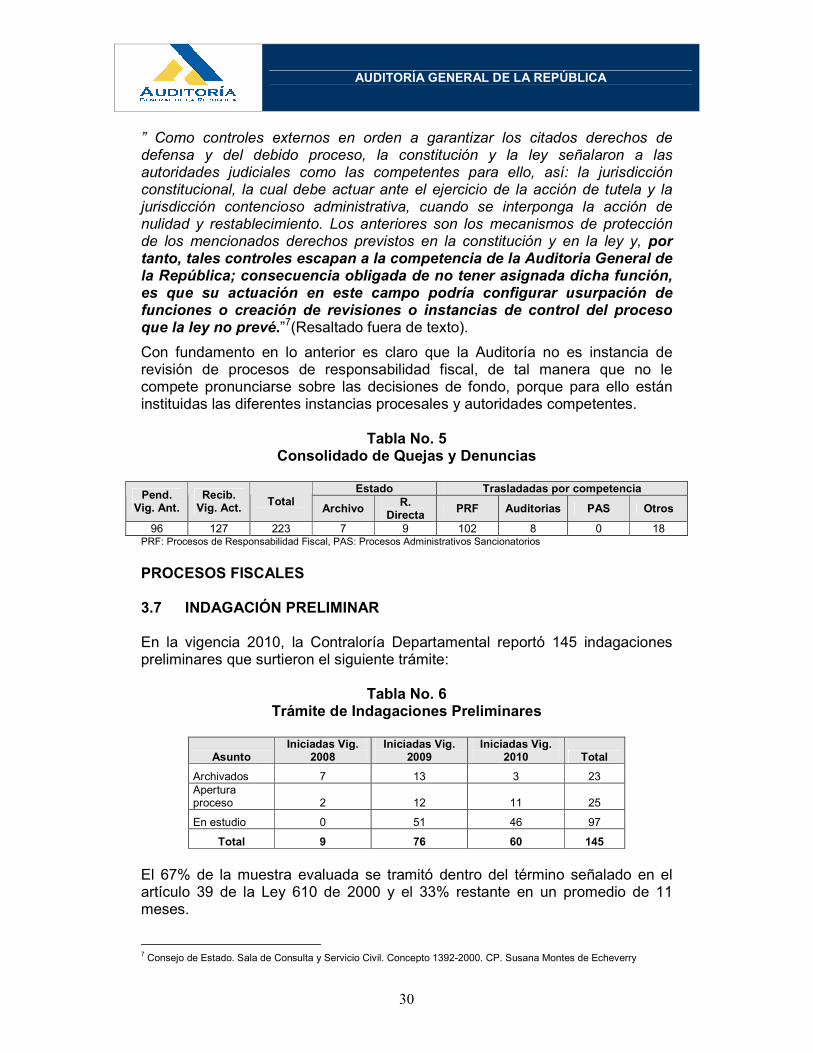

El artículo 11 de la Ley 42, señala que el control de legalidad es la comprobación que se hace de las operaciones financieras, administrativas, económicas y de otra índole de una entidad, para establecer que se hayan realizado conforme a las normas que le son aplicables”. (Resaltado fuera de texto)

Sobre este tema y a efectos de precisar el alcance de la Auditoría General de la República para auditar los procesos de responsabilidad fiscal, de las contralorías como la de Nariño; la Sala de Consulta y Servicio Civil del Consejo de Estado precisó:

"Una interpretación sistemática del ordenamiento jurídico, deberá asumir que el control de legalidad que se realiza por los organismos de control fiscal no es genérico y universal y solo esta referido a la "gestión fiscal", pues de lo contrario, se invadirían órbitas propias del control judicial sobre los actos, es decir, sobre la labor del juez administrativo y de los organismos con competencias disciplinarias y aún de la propia administración.

“Por ello, el control de legalidad que le corresponde efectuar a la Auditoria General de la República, está claramente limitado a la verificación de las normas aplicables en la administración del patrimonio público, en cuanto a la utilización del mismo en el cumplimiento de las funciones atribuídas a las entidades por ella vigiladas, sin que pueda hacerse extensivo al control de legalidad de las actuaciones de las autoridades administrativas vigiladas por las contralorías Nacional, departamentales y municipales; tampoco se extiende al control de legalidad que compete constitucionalmente a la jurisdicción contencioso administrativa.

Los controles de gestión y de resultados, según las definiciones de la ley 42 de 1993, comprenden el examen de eficiencia y eficacia y el logro de objetivos; implica por lo mismo, la capacidad para revisar a posteriori y de manera selectiva, las actuaciones de las contralorías territoriales para establecer si dichos principios, que son mandatos constitucionales, se cumplen en la entidad vigilada; por ello, la revisión de los procesos de responsabilidad fiscal adelantados por estas contralorías es necesaria, pero, naturalmente, desde la perspectiva de los controles de la vigilancia de la gestión fiscal de las contralorías, no de instancia de revisión de las decisiones adoptadas.

AUDITORÍA GENERAL DE LA REPÚBLICA

30

” Como controles externos en orden a garantizar los citados derechos de defensa y del debido proceso, la constitución y la ley señalaron a las autoridades judiciales como las competentes para ello, así: la jurisdicción constitucional, la cual debe actuar ante el ejercicio de la acción de tutela y la jurisdicción contencioso administrativa, cuando se interponga la acción de nulidad y restablecimiento. Los anteriores son los mecanismos de protección de los mencionados derechos previstos en la constitución y en la ley y, por tanto, tales controles escapan a la competencia de la Auditoria General de la República; consecuencia obligada de no tener asignada dicha función, es que su actuación en este campo podría configurar usurpación de funciones o creación de revisiones o instancias de control del proceso que la ley no prevé.”7(Resaltado fuera de texto).

Con fundamento en lo anterior es claro que la Auditoría no es instancia de revisión de procesos de responsabilidad fiscal, de tal manera que no le compete pronunciarse sobre las decisiones de fondo, porque para ello están instituidas las diferentes instancias procesales y autoridades competentes.

PROCESOS FISCALES 3.7 INDAGACIÓN PRELIMINAR En la vigencia 2010, la Contraloría Departamental reportó 145 indagaciones preliminares que surtieron el siguiente trámite:

Tabla No. 6 Trámite de Indagaciones Preliminares

Asunto Iniciadas Vig.

2008 Iniciadas Vig.

2009 Iniciadas Vig.

2010 Total

Archivados 7 13 3 23 Apertura proceso 2 12 11 25

En estudio 0 51 46 97

Total 9 76 60 145

El 67% de la muestra evaluada se tramitó dentro del término señalado en el artículo 39 de la Ley 610 de 2000 y el 33% restante en un promedio de 11 meses.

7 Consejo de Estado. Sala de Consulta y Servicio Civil. Concepto 1392-2000. CP. Susana Montes de Echeverry

AUDITORÍA GENERAL DE LA REPÚBLICA

31

El total de la muestra tuvo su origen en hallazgos fiscales del proceso auditor, que son trasladados varios de ellos en un mismo oficio, razón por la cual la Subdirección Técnica de Responsabilidad Fiscal debe iniciar diferentes indagaciones preliminares por tratarse de hechos diferentes. Llama la atención que la mayor parte de las indagaciones se originen en hallazgos de auditoría, porque en estos ni siquiera son determinables los elementos de la responsabilidad fiscal, de que trata el artículo 5 de la Ley 610 de 2000, por tanto no es posible iniciar directamente el proceso de responsabilidad fiscal. Le corresponde a la Alta Dirección de la Contraloría implementar los mecanismos necesarios para depurar desde el proceso auditor los hallazgos fiscales, para que únicamente sean trasladados aquellos que ameriten iniciar el proceso de responsabilidad fiscal y que la Entidad no se desgaste en situaciones innecesarias. Es importante, también que la Alta Dirección analice la posibilidad de impartir instrucciones en cuanto a la cantidad de hallazgos trasladados en un mismo oficio y a las indagaciones preliminares con términos vencidos e implementar si es posible la indagación como una excepción cuando el origen sea un hallazgo fiscal consecuencia del proceso auditor. 3.8 PROCESOS DE RESPONSABILIDAD FISCAL Durante la vigencia 2010, la Contraloría reportó 915 procesos, en cuantía de $101.005.645.794 iniciados en diferentes vigencias desde el 2004 así:

Tabla No. 7 Procesos Iniciados RF

Vigencias Procesos

2004 2

2005 33

2006 40

2007 237

2008 266

2009 76

2010 261

Total 915

� Normatividad

La base legal para el trámite de los procesos de responsabilidad fiscal es la Ley 610 de 2000 y la remisión expresa a otras fuentes normativas que hace el artículo 66 de esta norma

AUDITORÍA GENERAL DE LA REPÚBLICA

32

Mediante Resolución 0496 del 3 de diciembre de 2009, la Contraloría adopta el manual de procedimiento interno de responsabilidad fiscal. A través de la Resolución 537 del 15 de abril de 2010, la Entidad reorganiza la distribución de la carga laboral de la Subdirección Técnica de Responsabilidad Fiscal Mediante Resolución 280 del 17 de junio de 2010, radica en la Dirección Técnica el Grado de Consulta y dispone que el recurso de apelación en procesos de responsabilidad fiscal estará a cargo del señor Contralor, siempre que no se surta de manera simultánea el grado de consulta. La Subdirección Técnica de Responsabilidad Fiscal recibe insumos de la Subdirección Técnica de Auditorías Gubernamentales y la Subdirección Técnica de cuentas y fenecimientos así como de Participación Ciudadana.

� Carga Laboral La Subdirección Técnica de Responsabilidad Fiscal tiene asignados 5 abogados especializados en diferentes áreas del Derecho, quienes tienen a su cargo la sustanciación y trámite de los procesos de responsabilidad fiscal y en promedio cada uno tiene 200 expedientes a su cargo, situación que constituye una carga laboral alta y de allí el represamiento que se presenta en los casos que manejan, si se tiene en cuenta además la cantidad de hallazgos fiscales que son trasladados, solo por citar un caso en los últimos tres días de la vigencia 2010 fueron enviados 285 hallazgos para su correspondiente estudio y análisis.

� Control de Legalidad Es de resaltar el conocimiento que tiene los funcionarios encargados de los procesos de responsabilidad fiscal por su experiencia y formación académica; por esta razón y porque la Gerencia Seccional III ha hecho un continuo seguimiento, las formas propias del proceso, señaladas en la Ley 610 de 2000, se aplican en todos los casos, siendo el único y grave inconveniente el vencimiento de términos por alta carga laboral a la que ya se aludió.

� Control de Gestión La Entidad incurre en una irregularidad que radica en el hecho que al trasladar el hallazgo fiscal no se allega como principales pruebas la póliza global de manejo, los apartes del manual de funciones del presunto responsable ni el acto administrativo de delegación de la ordenación del gasto. Lo anterior, ocasiona un mayor desgaste en la Subdirección Técnica de Responsabilidad Fiscal, porque debe iniciar indagación preliminar para pedir las pruebas antes señaladas y el trámite del proceso es de 4 y 5 años en algunos casos.

AUDITORÍA GENERAL DE LA REPÚBLICA

33

La Subdirección Técnica de Responsabilidad Fiscal realiza investigación de bienes y una vez detectados ordena el decreto de las medidas cautelares respectivas También adelanta una gestión adecuada cuando obtiene como prueba la póliza global de manejo, vincula a la Compañía de seguros en calidad de tercero civilmente responsable, atendiendo los lineamientos del artículo 44 de la Ley 610 de 2000.

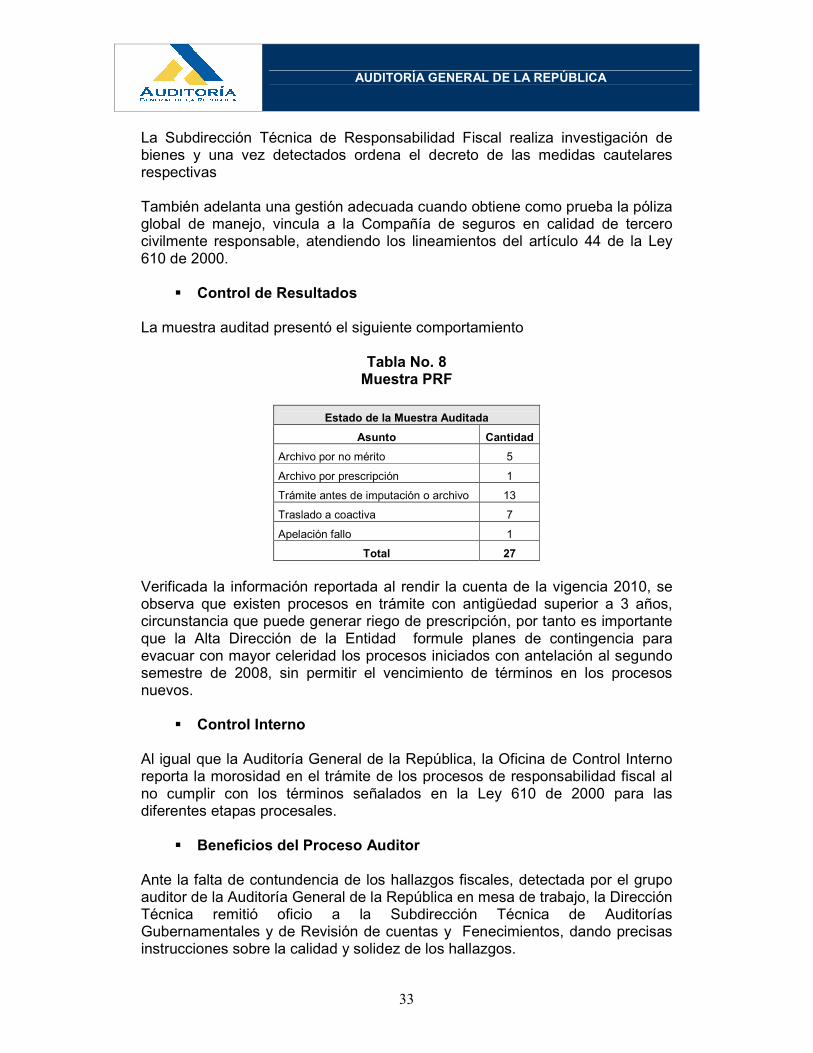

� Control de Resultados La muestra auditad presentó el siguiente comportamiento

Tabla No. 8 Muestra PRF

Estado de la Muestra Auditada

Asunto Cantidad

Archivo por no mérito 5

Archivo por prescripción 1

Trámite antes de imputación o archivo 13

Traslado a coactiva 7

Apelación fallo 1

Total 27

Verificada la información reportada al rendir la cuenta de la vigencia 2010, se observa que existen procesos en trámite con antigüedad superior a 3 años, circunstancia que puede generar riego de prescripción, por tanto es importante que la Alta Dirección de la Entidad formule planes de contingencia para evacuar con mayor celeridad los procesos iniciados con antelación al segundo semestre de 2008, sin permitir el vencimiento de términos en los procesos nuevos.

� Control Interno Al igual que la Auditoría General de la República, la Oficina de Control Interno reporta la morosidad en el trámite de los procesos de responsabilidad fiscal al no cumplir con los términos señalados en la Ley 610 de 2000 para las diferentes etapas procesales.

� Beneficios del Proceso Auditor Ante la falta de contundencia de los hallazgos fiscales, detectada por el grupo auditor de la Auditoría General de la República en mesa de trabajo, la Dirección Técnica remitió oficio a la Subdirección Técnica de Auditorías Gubernamentales y de Revisión de cuentas y Fenecimientos, dando precisas instrucciones sobre la calidad y solidez de los hallazgos.

AUDITORÍA GENERAL DE LA REPÚBLICA

34

El grupo auditor verificó que la Contraloría no tiene un registro y control de los recursos que ingresan a las cuentas del Departamento por concepto de fallos y ante la observación realizada, la Entidad empezó a depurar la información para en un futuro poder remitir los recursos originados en fallos con responsabilidad fiscal a la Tesorería de la respectiva entidad territorial afectada con el detrimento patrimonial. Lo anterior, es una actividad conjunta entre Jurisdicción Coactiva, Responsabilidad Fiscal y el área Financiera, si se tiene en cuenta que ésta última tiene la obligación de registrar en sus cuentas de orden el valor de los fallos con responsabilidad fiscal debidamente ejecutoriados, aspecto que constituye un indicativo para evaluar la gestión adelantada por la Contraloría en esta materia. 3.9 PROCESOS DE JURISDICCION COACTIVA

� Planta de Personal Durante la vigencia 2010 la Subdirección de Jurisdicción Coactiva estuvo conformado por dos funcionarios quienes tramitaron en dicho período 351 procesos

� Control de Legalidad Mediante Resolución CDN-100-410421 de 2008, la contraloría adoptó el reglamento interno y el procedimiento para el cobro coactivo, y agotó la etapa persuasiva una vez trasladado el título a jurisdicción coactiva, atendiendo la recomendación de la Auditoría General de la República en vigencias anteriores, para posteriormente librar el mandamiento de pago que se ajusta a los lineamientos legales. La Entidad realiza investigación de bienes y decreto de medidas cautelares cuando esta actividad no ha sido realizada dentro del trámite del proceso de responsabilidad fiscal, cuando el título ejecutivo se origina en un fallo, por eso es importante que la Contraloría señale políticas encaminadas al decreto de medidas cautelares desde el proceso de responsabilidad fiscal atendiendo a lo dispuesto en el artículo 12 de la Ley 610 de 2000, para que en el cobro coactivo sea posible hacer efectivo el título ejecutivo.

� Control de Gestión Durante la vigencia 2010, la Contraloría realizó la siguiente gestión en procesos con trámite superior a 5 años, para proceder a su archivo

AUDITORÍA GENERAL DE LA REPÚBLICA

35

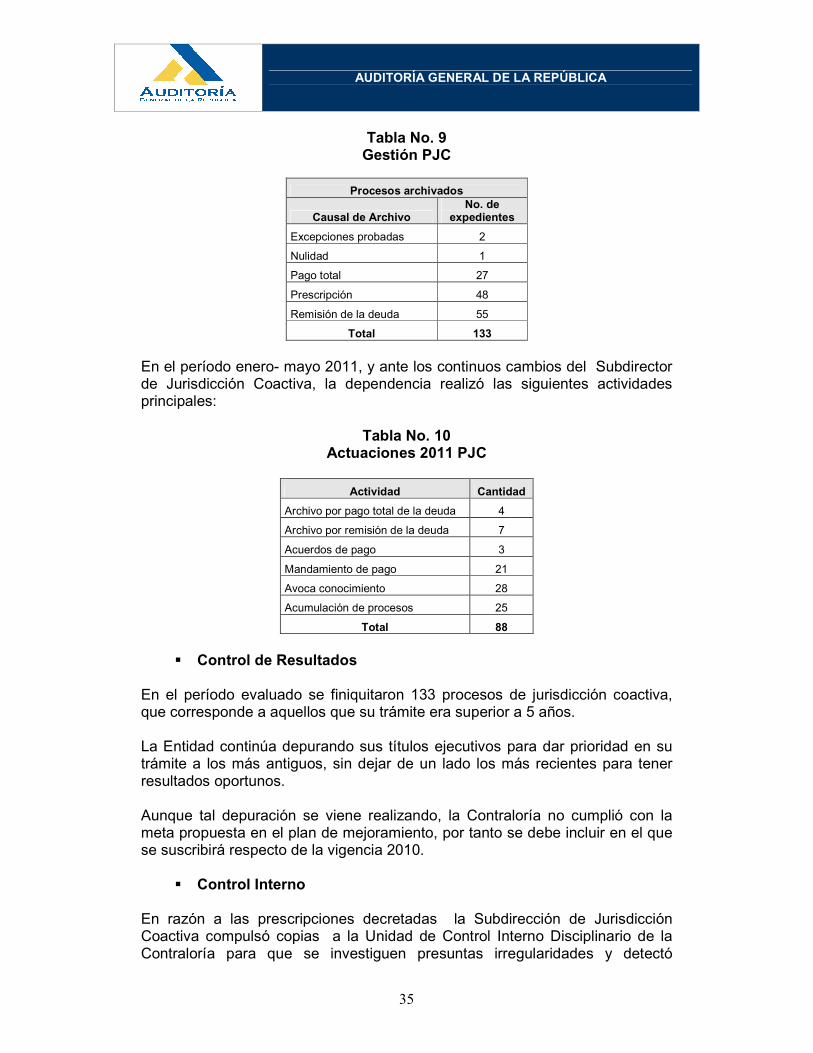

Tabla No. 9 Gestión PJC

Procesos archivados

Causal de Archivo No. de

expedientes

Excepciones probadas 2

Nulidad 1

Pago total 27

Prescripción 48

Remisión de la deuda 55

Total 133

En el período enero- mayo 2011, y ante los continuos cambios del Subdirector de Jurisdicción Coactiva, la dependencia realizó las siguientes actividades principales:

Tabla No. 10 Actuaciones 2011 PJC

Actividad Cantidad

Archivo por pago total de la deuda 4

Archivo por remisión de la deuda 7

Acuerdos de pago 3

Mandamiento de pago 21

Avoca conocimiento 28

Acumulación de procesos 25

Total 88

� Control de Resultados

En el período evaluado se finiquitaron 133 procesos de jurisdicción coactiva, que corresponde a aquellos que su trámite era superior a 5 años. La Entidad continúa depurando sus títulos ejecutivos para dar prioridad en su trámite a los más antiguos, sin dejar de un lado los más recientes para tener resultados oportunos. Aunque tal depuración se viene realizando, la Contraloría no cumplió con la meta propuesta en el plan de mejoramiento, por tanto se debe incluir en el que se suscribirá respecto de la vigencia 2010.

� Control Interno En razón a las prescripciones decretadas la Subdirección de Jurisdicción Coactiva compulsó copias a la Unidad de Control Interno Disciplinario de la Contraloría para que se investiguen presuntas irregularidades y detectó

AUDITORÍA GENERAL DE LA REPÚBLICA

36

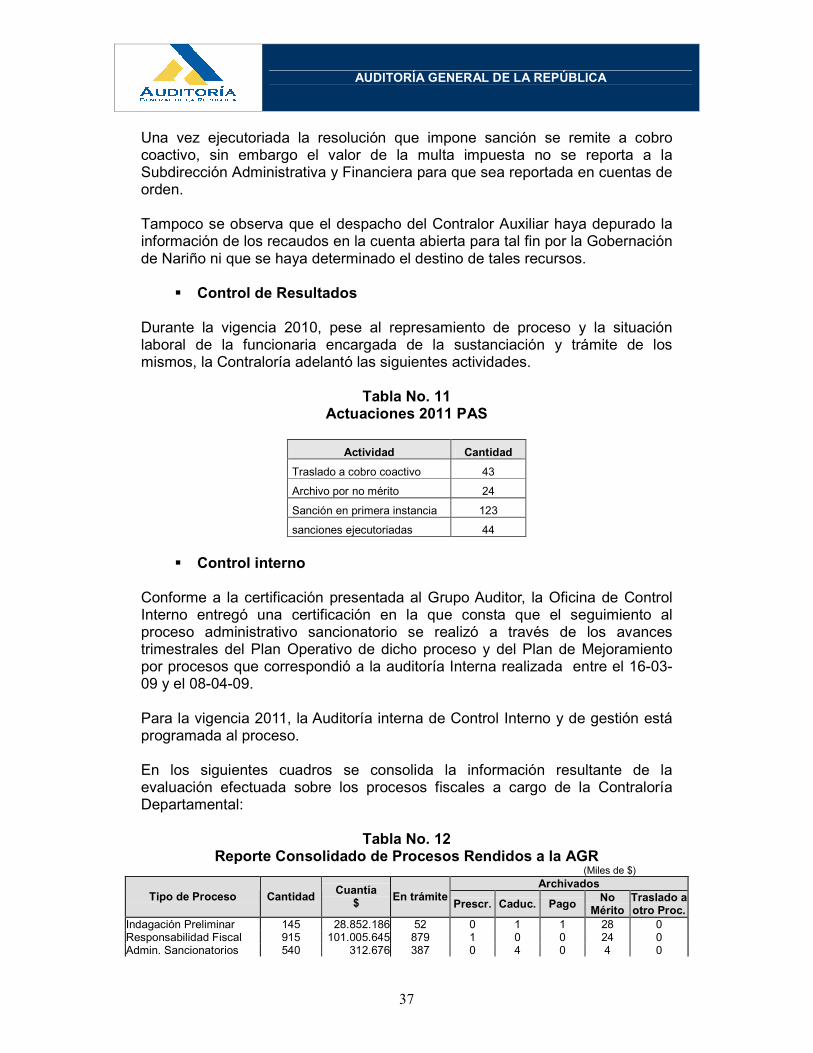

falencias que conforme al plan de mejoramiento interno suscrito se está cumpliendo de manera periódica. 3.10 PROCESOS ADMINISTRATIVOS SANCIONATORIOS Para la vigencia 2010, la Contraloría reportó 540 procesos, en cuantía de $312.676.084 con un recaudo de $475.142, que corresponde al 0.15% del total de las multas impuestas.

� Planta de Personal El trámite de los procesos sancionatorios en primera instancia está a cargo del Contralor Auxiliar, quien cuenta únicamente con un funcionario del nivel profesional encargado de la sustanciación y tramite de los mimos, Durante la vigencia 2010, se presentó un caso particular en esta dependencia en razón a las continuas incapacidades de la profesional asignada a esa dependencia, tal como fue verificado por el grupo auditor y certificado por Talento Humano y Recursos Físicos. La situación anterior, es considerada como una de las razones para el alto grado de represamiento de los procesos y que todavía existan en trámite casos por hechos ocurridos en las vigencias 2005, 2006, 2007 y 2008, correspondiéndole a la Alta Dirección de la Contraloría tomar las medidas necesarias y de manera oportuna para evacuar los procesos más antiguos sin descuidar los iniciados en vigencias recientes para evitar que ocurra el fenómeno de la caducidad de la acción sancionatoria consagrada en el artículo 38 del Código Contencioso Administrativo.

� Control de Legalidad En el trámite del proceso administrativo sancionatorio, la Contraloría aplica las disposiciones previstas en la Ley 42 de 1993, artículos 99 a 104 y en lo pertinente el Código Contencioso Administrativo. La Entidad, atendiendo recomendaciones de la Auditoría General de la República, expidió la Resolución 008 del 31 de diciembre de 2010, mediante la cual establece el principio de la doble instancia para el proceso administrativo sancionatorio, quedando la primera instancia en cabeza del Contralor Auxiliar y la segunda instancia a cargo del despacho del señor Contralor Departamental.

� Control de Gestión Lo procesos auditados presentan vencimiento de términos y como ya señalamos con antelación es importante que la Contraloría tome medidas para resolver esta situación.

AUDITORÍA GENERAL DE LA REPÚBLICA

37

Una vez ejecutoriada la resolución que impone sanción se remite a cobro coactivo, sin embargo el valor de la multa impuesta no se reporta a la Subdirección Administrativa y Financiera para que sea reportada en cuentas de orden. Tampoco se observa que el despacho del Contralor Auxiliar haya depurado la información de los recaudos en la cuenta abierta para tal fin por la Gobernación de Nariño ni que se haya determinado el destino de tales recursos.

� Control de Resultados Durante la vigencia 2010, pese al represamiento de proceso y la situación laboral de la funcionaria encargada de la sustanciación y trámite de los mismos, la Contraloría adelantó las siguientes actividades.

Tabla No. 11 Actuaciones 2011 PAS

Actividad Cantidad

Traslado a cobro coactivo 43

Archivo por no mérito 24

Sanción en primera instancia 123

sanciones ejecutoriadas 44

� Control interno

Conforme a la certificación presentada al Grupo Auditor, la Oficina de Control Interno entregó una certificación en la que consta que el seguimiento al proceso administrativo sancionatorio se realizó a través de los avances trimestrales del Plan Operativo de dicho proceso y del Plan de Mejoramiento por procesos que correspondió a la auditoría Interna realizada entre el 16-03-09 y el 08-04-09. Para la vigencia 2011, la Auditoría interna de Control Interno y de gestión está programada al proceso. En los siguientes cuadros se consolida la información resultante de la evaluación efectuada sobre los procesos fiscales a cargo de la Contraloría Departamental:

Tabla No. 12

Reporte Consolidado de Procesos Rendidos a la AGR (Miles de $)

CONTROL DE GESTION Y RESULTADOS 3.11 RENDICIÓN Y REVISIÓN DE CUENTAS El órgano de control ejerció vigilancia sobre 187 entidades, cuyos presupuestos ejecutados de gastos en conjunto ascendieron a $2.361.958.777 miles, el presupuesto de funcionamiento a $404.951.513 miles, el ejecutado de inversión

AUDITORÍA GENERAL DE LA REPÚBLICA

39

a $1.931.129.842 miles, el servicio de la deuda pública a $ 25.877.421 miles y el monto total del endeudamiento a $51.748.673 miles. El proceso de rendición y revisión de cuentas se encuentra reglamentado mediante la Resolución Orgánica No. 004 de mayo 27 de 2008, modificada por las Resoluciones Orgánicas Nos. 001 de de 2009 y 001, 002 y 004 de 2010. En Patrimonio Cultural, las entidades vigiladas ejecutaron un presupuesto de $8.335.744 miles, de los cuales $6.768.897 miles, por concepto de sobretasa a la gasolina, $229.992 miles por Estampilla Procultura y $1.336.854 miles del SGP. No se incluyo como línea a auditar durante la vigencia. En cuanto a los recursos provenientes del Sistema General de Participaciones (SGP), el presupuesto transferido fue de $456.774.885 miles. Para los Resguardos Indígenas, recursos transferidos del SGP por $11.839.995 miles, por otros conceptos de $54.959 miles, para un total de $11.894.954 miles. Por Regalías Directas e Indirectas, el total de recursos recibidos fue de $10.050.888 miles. No se observó la inclusión de esta materia como línea a auditar. Durante la vigencia las entidades vigiladas no reportaron contratos de concesión. Se autorizaron vigencias futuras por $366.187.149 miles. No se incluyo como línea a auditar en el 2010. Se recomienda evaluar mediante un control posterior las vigencias futuras autorizadas a los Municipios y entidades del Departamento de Nariño. La entidad recibió 297 cuentas de las cuales 294 en término y tres extemporáneas. Del total de cuentas recibidas en el año 2010 de la vigencia 2009 se revisaron y auditaron cuatro, cuyo pronunciamiento fue de no fenecimiento. Así mismo en la vigencia 2010 dentro del plan de descongestión, la Contraloría reviso 12 cuentas que faltaban del año 2006. Así mismo revisaron 84 del 2007 y 98 del 2008. A 31 de diciembre de 2010, la Contraloría tiene pendiente por revisar y auditar las cuentas de: 11 entidades de la vigencia 2007; 86 del 2008 y 178 del 2009. Con el propósito de evitar un posible riesgo de silencio administrativo y fenecimiento de plano, se configura hallazgo administrativo, a fin de que la Contraloría Departamental implemente un plan de contingencia para revisar en su totalidad las cuentas pendientes por revisar del 2007 y 2008. 3.12 AUDITORIAS

� Control de Legalidad El proceso auditor se desarrollo con base a los procedimientos establecidos en la Resolución No. 444 de mayo 25 de 2005, en la cual se consignan los sistemas de control fiscal determinados en la Ley 42 de 1993. En dicha Resolución se definieron las modalidades de auditoria, los procesos a auditar,

AUDITORÍA GENERAL DE LA REPÚBLICA

40

los criterios para el fenecimiento de la cuenta y los distintos tipos de opinión a los Estados Financieros.

� Control de Gestión La Contraloría ejecuto 12 auditorías de la vigencia 2006 que correspondió al 100% de los sujetos de control no auditados de esa vigencia, 83 procesos auditores de la vigencia 2007 que representan el 50% de los sujetos de control correspondientes a la vigencia mencionada, 96 procesos auditores de la vigencia 2008 que representan el 52.75% del total de los sujetos de control y se realizó de la vigencia 2009, 4 auditorias, que representan el 2.76%, de los sujetos de ese año. Del presupuesto auditado, $56.212.000 miles corresponden a la vigencia 2006, $815.549.000 miles corresponden a la vigencia 2007, $1.030.455.000 miles corresponden a la vigencia 2008, y 65.192.403 miles corresponden a la vigencia 2009. La Contraloría programo y ejecuto 204 auditorias, de las cuales 35 regulares, 160 modalidad a la cuenta, cinco especiales realizadas a evaluar la línea ambiental y recursos hídricos y 4 auditorías especiales, que corresponden a: a la comercialización de Ron Viejo de Caldas, Aguas de Nariño S.A. en Liquidación, a las inversiones realizadas por el Departamento de Nariño en la Firma Pro-bolsa y auditoria al balance de la vigencia 2009. A fin de evaluar la calidad del proceso auditor se revisaron los cuatro informes de auditoria de la vigencia 2009, practicados por la Contraloría en el 2010: Municipio de Aldana 2008 y 2009 Municipio de Ipiales 2009 IPS Municipal de Ipiales 2008 y 2009 ESP EMSAN de Sandoná 2008 y 2009 En los mencionados informes se analizó y verificó el proceso surtido, hasta la suscripción de los Planes de Mejoramiento y traslado de hallazgos. De la evaluación realizada se tienen las siguientes observaciones: Los expedientes de las auditorias se encontraron organizados en AZ. No se evidenció la existencia de elaboración de papeles de trabajo. Esta deficiencia genera un riesgo en la consistencia del Informe de Auditoría. Así mismo, es importante aclarar que la existencia de numerosos documentos soportes en el expediente de la auditoria no sustituye los papeles de trabajo. De acuerdo con las Normas de Auditoria Generalmente Aceptadas, “los papeles de trabajo son el conjunto de cédulas y documentos, en el cual el auditor registra los datos y la información obtenida durante su examen, los resultados de las pruebas realizadas y la descripción de las mismas. Son registros que mantiene el auditor de los procedimientos aplicados, pruebas

AUDITORÍA GENERAL DE LA REPÚBLICA

41