on·point Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia / Madrid, Barcelona & Valencia Office Market Report 3º trimestre 2010 3 rd Quarter 2010 Informe del Mercado de Oficinas Madrid, Barcelona y Valencia 3 º Trimestre 2010 Office Market Report Madrid, Barcelona & Valencia 3 rd Quarter 2010

Transcript

on·pointInforme del Mercado de Oficinas de Madrid, Barcelona y Valencia / Madrid, Barcelona & Valencia Office Market Report

3º trimestre 2010 3rd Quarter 2010

Informe del Mercado de OficinasMadrid, Barcelona y Valencia3º Trimestre 2010

Office Market ReportMadrid, Barcelona & Valencia3rd Quarter 2010

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010 On··Point

1

Contexto Económico

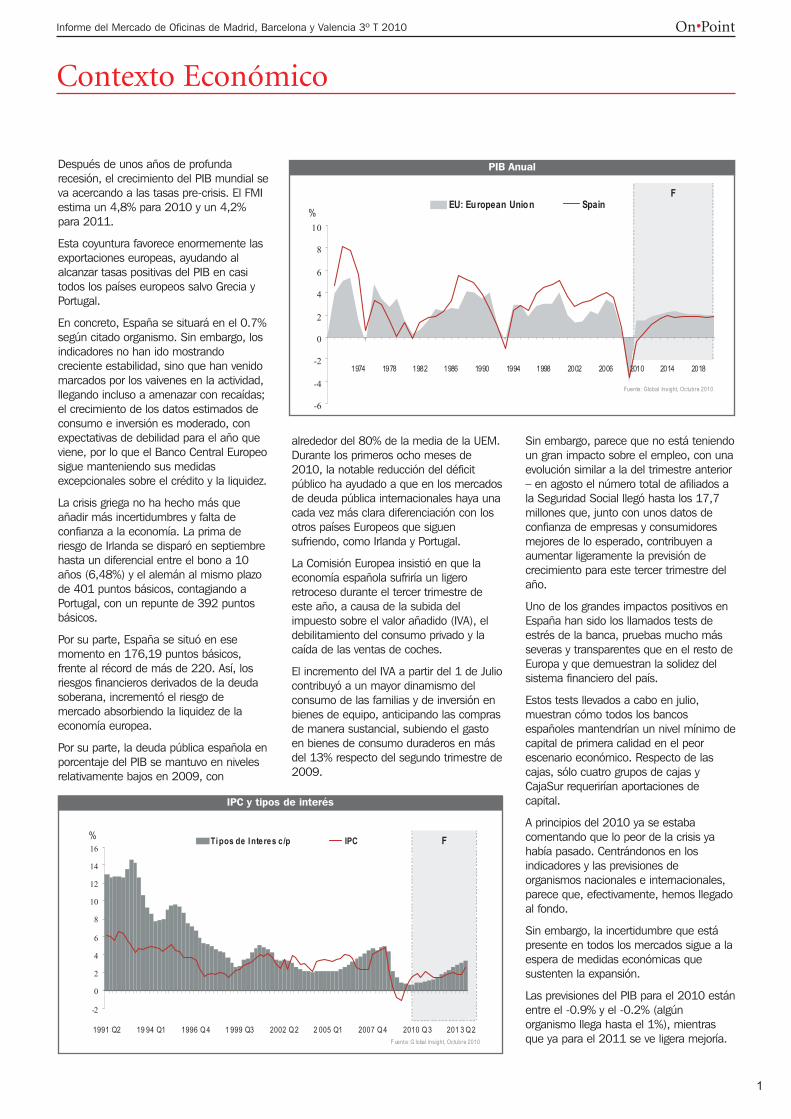

Después de unos años de profundarecesión, el crecimiento del PIB mundial seva acercando a las tasas pre-crisis. El FMIestima un 4,8% para 2010 y un 4,2%para 2011.

Esta coyuntura favorece enormemente lasexportaciones europeas, ayudando alalcanzar tasas positivas del PIB en casitodos los países europeos salvo Grecia yPortugal.

En concreto, España se situará en el 0.7%según citado organismo. Sin embargo, losindicadores no han ido mostrandocreciente estabilidad, sino que han venidomarcados por los vaivenes en la actividad,llegando incluso a amenazar con recaídas;el crecimiento de los datos estimados deconsumo e inversión es moderado, conexpectativas de debilidad para el año queviene, por lo que el Banco Central Europeosigue manteniendo sus medidasexcepcionales sobre el crédito y la liquidez.

La crisis griega no ha hecho más queañadir más incertidumbres y falta deconfianza a la economía. La prima deriesgo de Irlanda se disparó en septiembrehasta un diferencial entre el bono a 10años (6,48%) y el alemán al mismo plazode 401 puntos básicos, contagiando aPortugal, con un repunte de 392 puntosbásicos.

Por su parte, España se situó en esemomento en 176,19 puntos básicos,frente al récord de más de 220. Así, losriesgos financieros derivados de la deudasoberana, incrementó el riesgo demercado absorbiendo la liquidez de laeconomía europea.

Por su parte, la deuda pública española enporcentaje del PIB se mantuvo en nivelesrelativamente bajos en 2009, con

alrededor del 80% de la media de la UEM.Durante los primeros ocho meses de2010, la notable reducción del déficitpúblico ha ayudado a que en los mercadosde deuda pública internacionales haya unacada vez más clara diferenciación con losotros países Europeos que siguensufriendo, como Irlanda y Portugal.

La Comisión Europea insistió en que laeconomía española sufriría un ligeroretroceso durante el tercer trimestre deeste año, a causa de la subida delimpuesto sobre el valor añadido (IVA), eldebilitamiento del consumo privado y lacaída de las ventas de coches.

El incremento del IVA a partir del 1 de Juliocontribuyó a un mayor dinamismo delconsumo de las familias y de inversión enbienes de equipo, anticipando las comprasde manera sustancial, subiendo el gastoen bienes de consumo duraderos en másdel 13% respecto del segundo trimestre de2009.

Sin embargo, parece que no está teniendoun gran impacto sobre el empleo, con unaevolución similar a la del trimestre anterior– en agosto el número total de afiliados ala Seguridad Social llegó hasta los 17,7millones que, junto con unos datos deconfianza de empresas y consumidoresmejores de lo esperado, contribuyen aaumentar ligeramente la previsión decrecimiento para este tercer trimestre delaño.

Uno de los grandes impactos positivos enEspaña han sido los llamados tests deestrés de la banca, pruebas mucho másseveras y transparentes que en el resto deEuropa y que demuestran la solidez delsistema financiero del país.

Estos tests llevados a cabo en julio,muestran cómo todos los bancosespañoles mantendrían un nivel mínimo decapital de primera calidad en el peorescenario económico. Respecto de lascajas, sólo cuatro grupos de cajas yCajaSur requerirían aportaciones decapital.

A principios del 2010 ya se estabacomentando que lo peor de la crisis yahabía pasado. Centrándonos en losindicadores y las previsiones deorganismos nacionales e internacionales,parece que, efectivamente, hemos llegadoal fondo.

Sin embargo, la incertidumbre que estápresente en todos los mercados sigue a laespera de medidas económicas quesustenten la expansión.

Las previsiones del PIB para el 2010 estánentre el -0.9% y el -0.2% (algúnorganismo llega hasta el 1%), mientrasque ya para el 2011 se ve ligera mejoría.

RentasLas rentas en el mercado de oficinas deMadrid han seguido disminuyendo estetercer trimestre de 2010 en todas laszonas, de manera moderada, perosostenida a pesar de que existenproductos prime tanto en CBD como enSatélite que han concitado un gran interéspor parte de los arrendatarios, que hanestado dispuestos a alquilar con ciertafacilidad a los precios máximos.

Pese a ello, es cierto que se ha seguidopracticando una política de incentivos encarencia u otro tipo de ayudas muy fuertea la hora de atraer su atención.

Pese al mencionado descensogeneralizado de rentas, los productosprime de la zona Satélite no han variadoen rentas y se mantienen en el preciomáximo de 12 €, ya que están ubicadosen un cluster muy especial, como es lazona de Las Rozas, con un volumenrazonable de demanda.

Así pues, la variación trimestral de lasrentas prime en todas las zonas ha sidomoderada, no disminuyendo más allá del3%.

OfertaLa oferta continúa aumentando en todaslas zonas debido a la salida al mercadode producto mayoritariamente desegunda mano que dejan las empresasque se trasladan a otras zonas o quereducen espacio.

Se ha finalizado algún proyecto de nuevaconstrucción pero en mucha menormedida que en los trimestres anteriores.

Fruto de esta reducción de la ofertanueva, el aumento de la disponibilidadha sido inferior al de los dos trimestresanteriores de este año y un 50% menora lo que se incrementó la disponibilidaden el mismo trimestre del 2009.

Pese a este dato de mejoría, la ofertadisponible ha superado ya ligeramente labarrera del 10% del stock total. Ladisponibilidad de producto High-Tech semantiene prácticamente en equilibrio,con muy pocas transacciones y pocasalida al mercado de producto nuevo. Ensu conjunto, la oferta ha aumentado encasi 100.000 m² este trimestre, unincremento algo mayor al 5% conrespecto al trimestre anterior.

DemandaLa demanda que ha aparecido en elmercado durante este trimestre ha sidobastante limitada, con un volumen bajode grandes demandantes, en parteporque estos meses han coincidido conel periodo estival, y en parte por unatendencia experimentada desde laprimavera de una cierta atonía en la grandemanda que viene sucediendo desdehace año y medio.

Sin embargo, sí se ha visto un mayorinterés por parte de las grandescorporaciones en obtener informaciónsobre opciones para posibles sedes amedio plazo. Entendemos que es frutode una cierta percepción de que losprecios que se podrían obtener en estosmomentos empiezan a tener un signo deoportunidad.

No obstante, hemos de tomar estefenómeno con cierta precaución, ya queen el mejor escenario serían posiblescontrataciones para dentro de variostrimestres y con un gran nivel devolatilidad.

Oficinas Madrid

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010On··Point

2

Madrid por Zonas

329

0100200300400500600700800900

2002 2003 2004 2005 2006 2007 2008 2009 1-3Q2010

En '000 m²

Alquiler Pre-alquiler Ocupacion Propia High-TechFuente: Jones Lang LaSalle 3º Trim 2010

Contratación Anual

81

020406080

100120140160180200

2Q2 007

3Q2007

4Q2007

1Q2008

2Q2008

3Q2008

4Q2008

1Q200 9

2Q200 9

3Q2009

4Q2009

1Q2010

2Q2010

3Q2010

En '000 m²

Alq uiler Pre-alq uiler Ocu pacion Pro pia High-Tech

Fuente: Jones Lang LaS alle 3º Trim 2010

Contratación Trimestral

2º trimestre 3º trimestre

CBD21%

Periferia29%

Satelite20%

Secundaria9%

High -Tech21%

Total: 1.900.030 m²Fuente: Jones Lang LaSalle 3º T ri m 2010

Total: 80.610 m²

High-Tech6%

Secundaria12%

Satelite19%

Periferia33%

CBD30%

Fuente: Jones Lang LaSall e 3º Trim 2010

TransaccionesDurante este trimestre, se hancontratado más metros que en cada unode los tres primeros trimestres del año2009.

El volumen de contratación ha sido un60% por ciento más alta que en elmismo periodo del año anterior. Vienedado por un mayor número deoperaciones de gran tamaño.

Sin embargo, el volumen de espaciocontratado ha sido inferior que duranteel primer trimestre de 2010 y muy pordebajo del segundo trimestre.

Esto no ha sido fruto tanto de undescenso en el número de operaciones(que ha sido muy similar a las del primertrimestre del 2010 aunque sí inferior alas de segundo trimestre), como másdirectamente achacable a la reducciónen el tamaño de las operaciones demayor volumen.

Cabe destacar que no han existidooperaciones de más de 6.000 m²durante este periodo, a diferencia de lasseis operaciones del trimestre pasado yde las dos en el primer trimestre.

TendenciasEl que se haya reducido ligeramente eltamaño de las demandas con respecto alos primeros meses del año, implicaráprobablemente una tendencia continuistaen el volumen de contratación para elúltimo trimestre del año, si bien la cifrafinal de 2010 va a resultar claramentemás alta que la de 2009.

A día de hoy, con sólo tres trimestrestranscurridos, ésta ya es ligeramentemayor a todo el conjunto de 2009. Losprecios seguirán ajustándose ligeramenteen los próximos meses, pero esprevisible que de una manera cada vezmás moderada en las zonas másdemandadas, al haberse reducido deforma drástica la salida de oferta denueva construcción.

Este hecho de la reducción significativade nuevos proyectos, si la demanda semantiene estable o incluso seincrementa por la concreción delrenovado interés que hemos mencionadode algunas corporaciones por estudiaralternativas futuras, contribuirádecisivamente a una muy probableestabilización en las rentas a lo largo de2011.

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010 On··Point

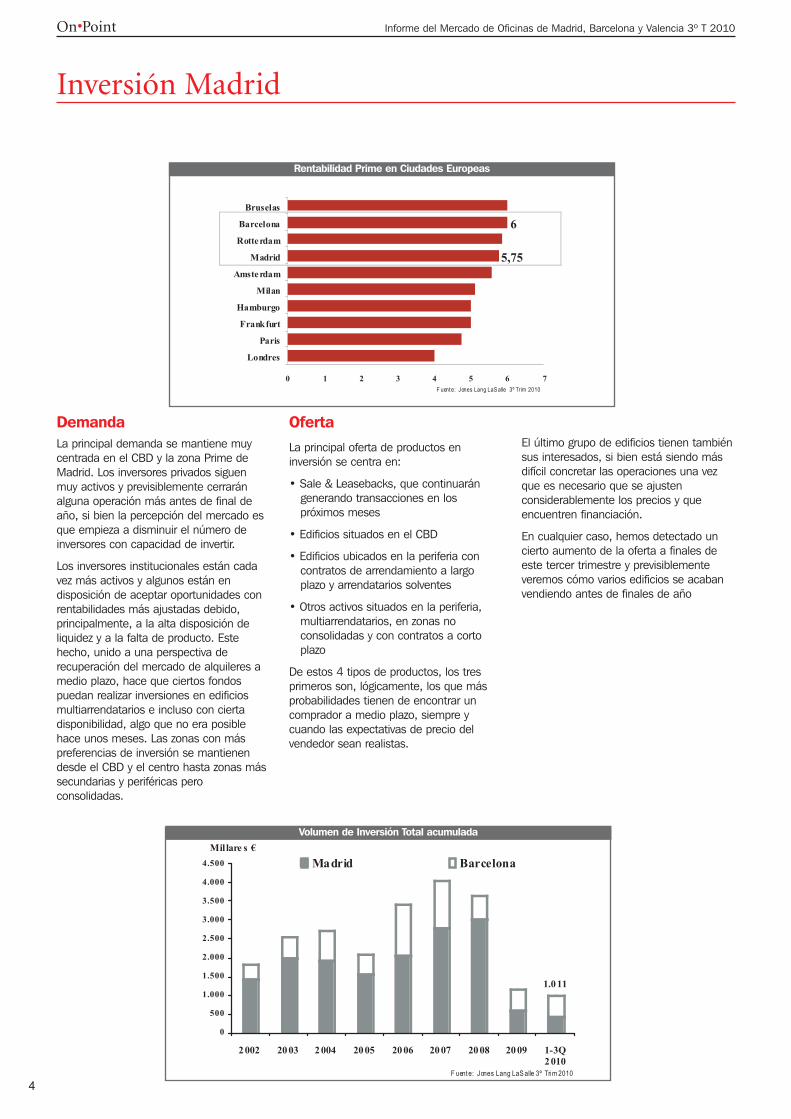

DemandaLa principal demanda se mantiene muycentrada en el CBD y la zona Prime deMadrid. Los inversores privados siguenmuy activos y previsiblemente cerraránalguna operación más antes de final deaño, si bien la percepción del mercado esque empieza a disminuir el número deinversores con capacidad de invertir.

Los inversores institucionales están cadavez más activos y algunos están endisposición de aceptar oportunidades conrentabilidades más ajustadas debido,principalmente, a la alta disposición deliquidez y a la falta de producto. Estehecho, unido a una perspectiva derecuperación del mercado de alquileres amedio plazo, hace que ciertos fondospuedan realizar inversiones en edificiosmultiarrendatarios e incluso con ciertadisponibilidad, algo que no era posiblehace unos meses. Las zonas con máspreferencias de inversión se mantienendesde el CBD y el centro hasta zonas mássecundarias y periféricas peroconsolidadas.

OfertaLa principal oferta de productos eninversión se centra en:

• Sale & Leasebacks, que continuarángenerando transacciones en lospróximos meses

• Edificios situados en el CBD

• Edificios ubicados en la periferia concontratos de arrendamiento a largoplazo y arrendatarios solventes

• Otros activos situados en la periferia,multiarrendatarios, en zonas noconsolidadas y con contratos a cortoplazo

De estos 4 tipos de productos, los tresprimeros son, lógicamente, los que másprobabilidades tienen de encontrar uncomprador a medio plazo, siempre ycuando las expectativas de precio delvendedor sean realistas.

El último grupo de edificios tienen tambiénsus interesados, si bien está siendo másdifícil concretar las operaciones una vezque es necesario que se ajustenconsiderablemente los precios y queencuentren financiación.

En cualquier caso, hemos detectado uncierto aumento de la oferta a finales deeste tercer trimestre y previsiblementeveremos cómo varios edificios se acabanvendiendo antes de finales de año

Inversión Madrid

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010On··Point

4

6

5,75

0 1 2 3 4 5 6 7

Londres

Paris

Frankfurt

Hamburgo

Milan

Amsterdam

Madrid

Rotterdam

Barcelona

Bruselas

F uente: Jones Lang LaS alle 3º Trim 2010

Rentabilidad Prime en Ciudades Europeas

1.011

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2002 2003 2004 2005 2006 2007 2008 2009 1-3Q

2010

Millare s €

Madrid Barcelona

F uente: Jones Lang LaS alle 3º Tri m 2010

Volumen de Inversión Total acumulada

100% Extranjero Nacional Global

Total 1-3 T. Madrid : 442,7 Millones €Fuente: Jones Lang LaS alle 3º Trim 2010

76%

24%

Not e

• Th is diag ra m illust rat es wh ere Jone s La ng LaSa lle estim ate ea ch pr ime off ic e m arke t is with in its individ ual r en tal cycle as a t e nd o f Sep tem ber 201 0

• Ma rket s can mo ve a rou nd t he c lo ck a t diff ere nt spee ds a nd dire ctions

• Th e d ia gra m is a co nven ient me thod of com par ing the re la tive p ositio n o f ma rke ts in t heir re ntal cycle

• Th eir p ositio n is n ot n ece ssarily r ep rese nta tive o f inves tme nt o r de velop me nt m ar ket p ros pects .

• Th eir p ositio n r efer s to Prime Fa ce Re nta l Value s

Q3 2010

Rental GrowthSlowing

RentsFalling

Rental GrowthAccelerating

RentsBottoming Out Madr id

Barcelona, Luxe mbourg

Buda pes t, Edinburgh, Rom e

Am sterdam, Copenhage n, D ublin, Prague

Gene va, St. Petersburg Be rlin, Helsink i, Istanbul, Kie v, Lyon, Munich, Warsaw

Oslo, Pa ris, Stock holm

Moscow

Source: Jones Lang LaSalle IP , O ctober 2010

Bucha rest, B rus sels, Frankfurt, Lisbon, Stuttgart

Hamburg, Athens

DusseldorfMila n

London C ity, London West End

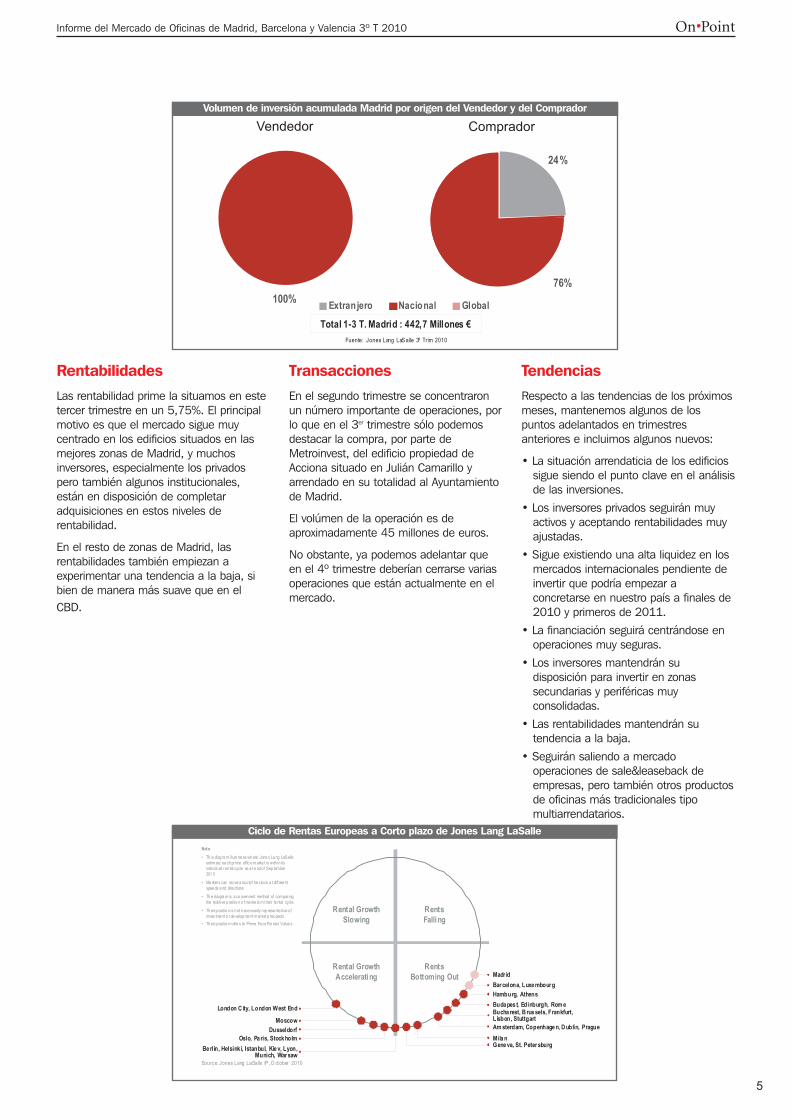

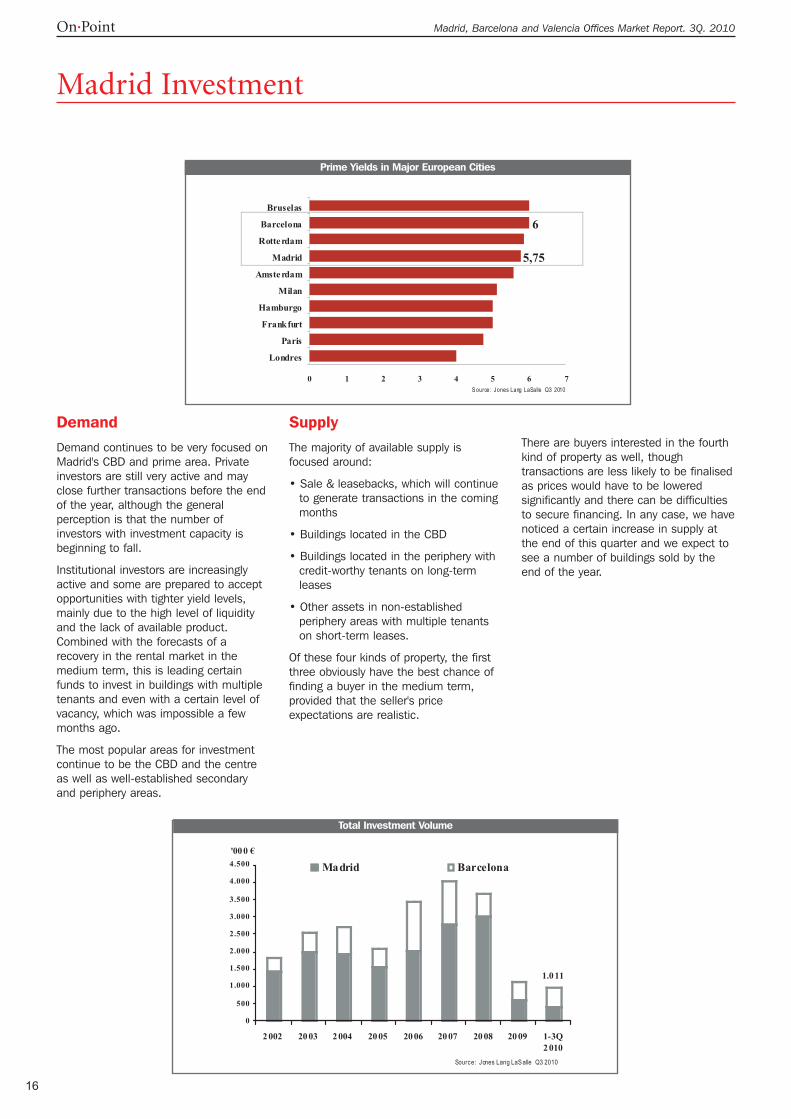

RentabilidadesLas rentabilidad prime la situamos en estetercer trimestre en un 5,75%. El principalmotivo es que el mercado sigue muycentrado en los edificios situados en lasmejores zonas de Madrid, y muchosinversores, especialmente los privadospero también algunos institucionales,están en disposición de completaradquisiciones en estos niveles derentabilidad.

En el resto de zonas de Madrid, lasrentabilidades también empiezan aexperimentar una tendencia a la baja, sibien de manera más suave que en elCBD.

TransaccionesEn el segundo trimestre se concentraronun número importante de operaciones, porlo que en el 3er trimestre sólo podemosdestacar la compra, por parte deMetroinvest, del edificio propiedad deAcciona situado en Julián Camarillo yarrendado en su totalidad al Ayuntamientode Madrid.

El volúmen de la operación es deaproximadamente 45 millones de euros.

No obstante, ya podemos adelantar queen el 4º trimestre deberían cerrarse variasoperaciones que están actualmente en elmercado.

TendenciasRespecto a las tendencias de los próximosmeses, mantenemos algunos de lospuntos adelantados en trimestresanteriores e incluimos algunos nuevos:

• La situación arrendaticia de los edificiossigue siendo el punto clave en el análisisde las inversiones.

• Los inversores privados seguirán muyactivos y aceptando rentabilidades muyajustadas.

• Sigue existiendo una alta liquidez en losmercados internacionales pendiente deinvertir que podría empezar aconcretarse en nuestro país a finales de2010 y primeros de 2011.

• La financiación seguirá centrándose enoperaciones muy seguras.

• Los inversores mantendrán sudisposición para invertir en zonassecundarias y periféricas muyconsolidadas.

• Las rentabilidades mantendrán sutendencia a la baja.

• Seguirán saliendo a mercadooperaciones de sale&leaseback deempresas, pero también otros productosde oficinas más tradicionales tipomultiarrendatarios.

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010 On··Point

5

Ciclo de Rentas Europeas a Corto plazo de Jones Lang LaSalle

Rentabilidad Prime en ciudades europeasVolumen de inversión acumulada Madrid por origen del Vendedor y del Comprador

Vendedor Comprador

15,00 - 19,50

12,00 - 16,75

9,50 - 17,25

7,00 - 10,50

€/m²/ mes

Stock Total5.817.446 m²

Tasa de Disponibilidad13,55%

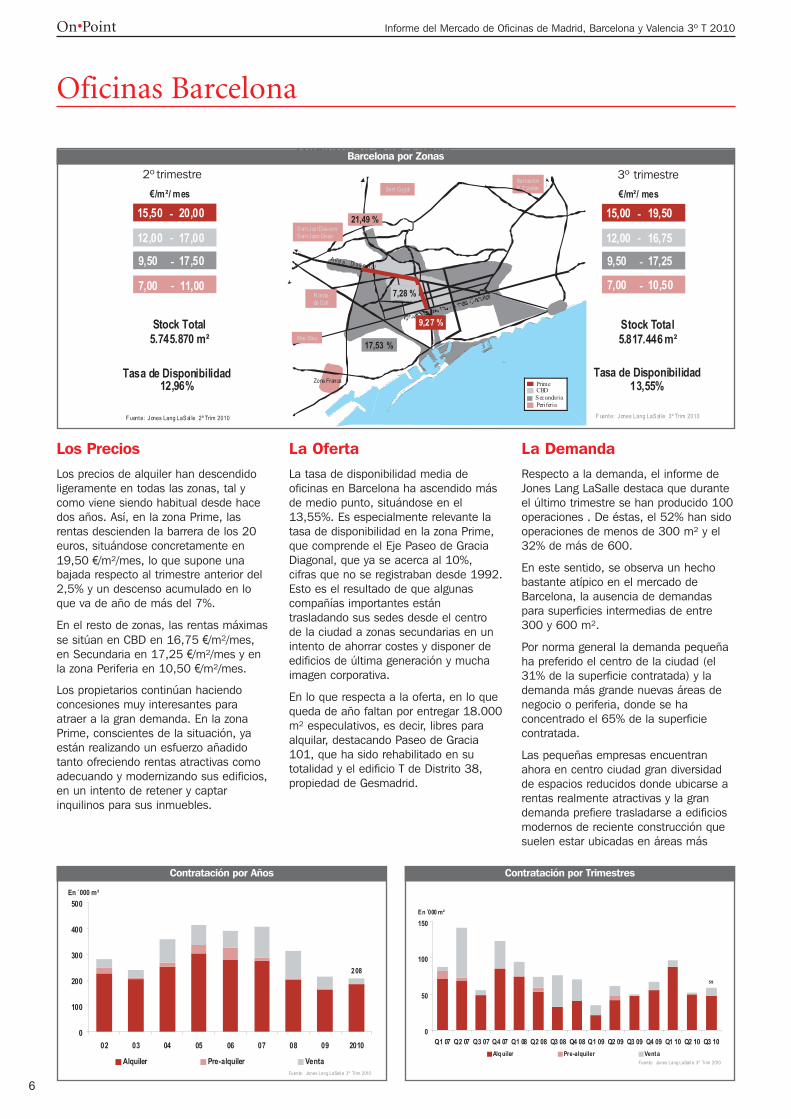

Barcelona por Zonas

F uente: Jones Lang LaS al le 3º Trim 2010

Baricent roP.T.Vallés

A vd a . Di ag o n al

Zona Franca

S ant JustDesvernS ant Joan Despi

Rondade Dalt

Mas Blau

Sant Cugat

9,27 %

7,28 %

17,53 %

21,49 %

CBD

Secundaria

Periferia

Prime

Barcelona por Zonas

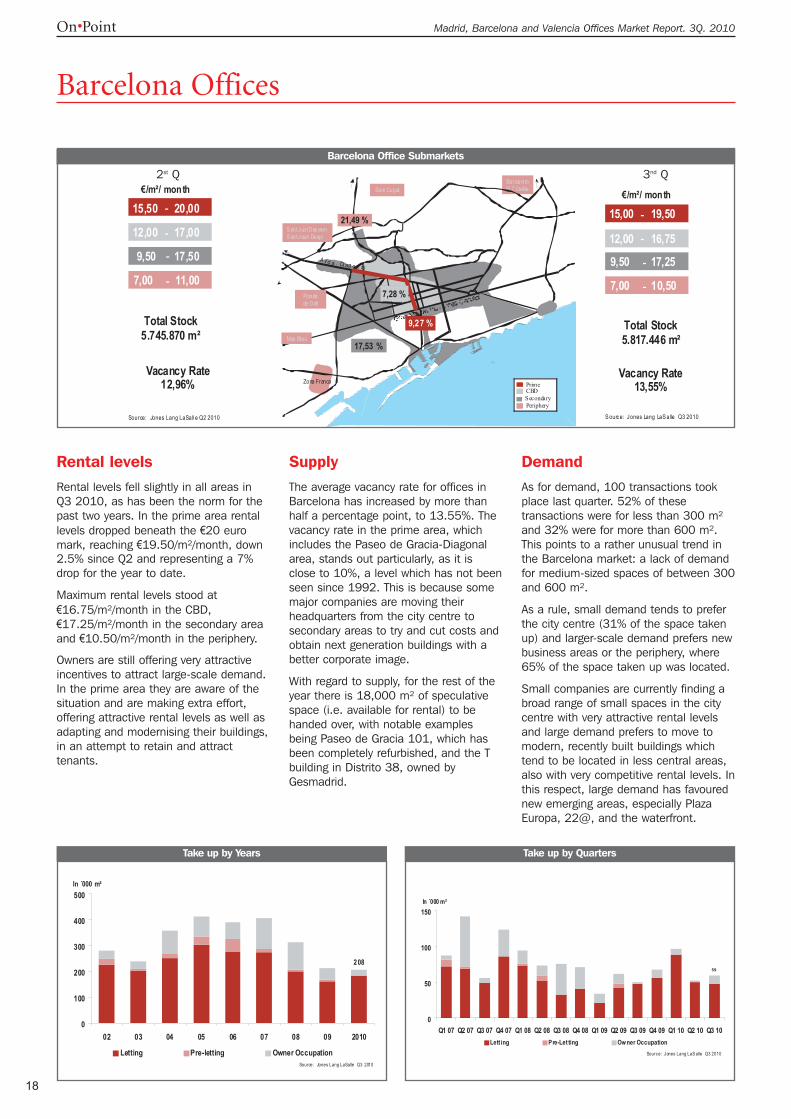

Los PreciosLos precios de alquiler han descendidoligeramente en todas las zonas, tal ycomo viene siendo habitual desde hacedos años. Así, en la zona Prime, lasrentas descienden la barrera de los 20euros, situándose concretamente en19,50 €/m²/mes, lo que supone unabajada respecto al trimestre anterior del2,5% y un descenso acumulado en loque va de año de más del 7%.

En el resto de zonas, las rentas máximasse sitúan en CBD en 16,75 €/m²/mes,en Secundaria en 17,25 €/m²/mes y enla zona Periferia en 10,50 €/m²/mes.

Los propietarios continúan haciendoconcesiones muy interesantes paraatraer a la gran demanda. En la zonaPrime, conscientes de la situación, yaestán realizando un esfuerzo añadidotanto ofreciendo rentas atractivas comoadecuando y modernizando sus edificios,en un intento de retener y captarinquilinos para sus inmuebles.

La OfertaLa tasa de disponibilidad media deoficinas en Barcelona ha ascendido másde medio punto, situándose en el13,55%. Es especialmente relevante latasa de disponibilidad en la zona Prime,que comprende el Eje Paseo de GraciaDiagonal, que ya se acerca al 10%,cifras que no se registraban desde 1992.Esto es el resultado de que algunascompañías importantes estántrasladando sus sedes desde el centrode la ciudad a zonas secundarias en unintento de ahorrar costes y disponer deedificios de última generación y muchaimagen corporativa.

En lo que respecta a la oferta, en lo quequeda de año faltan por entregar 18.000m² especulativos, es decir, libres paraalquilar, destacando Paseo de Gracia101, que ha sido rehabilitado en sutotalidad y el edificio T de Distrito 38,propiedad de Gesmadrid.

La DemandaRespecto a la demanda, el informe deJones Lang LaSalle destaca que duranteel último trimestre se han producido 100operaciones . De éstas, el 52% han sidooperaciones de menos de 300 m² y el32% de más de 600.

En este sentido, se observa un hechobastante atípico en el mercado deBarcelona, la ausencia de demandaspara superficies intermedias de entre300 y 600 m².

Por norma general la demanda pequeñaha preferido el centro de la ciudad (el31% de la superficie contratada) y lademanda más grande nuevas áreas denegocio o periferia, donde se haconcentrado el 65% de la superficiecontratada.

Las pequeñas empresas encuentranahora en centro ciudad gran diversidadde espacios reducidos donde ubicarse arentas realmente atractivas y la grandemanda prefiere trasladarse a edificiosmodernos de reciente construcción quesuelen estar ubicadas en áreas más

Oficinas Barcelona

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010On··Point

6

Contratación Anual

208

0

100

200

300

400

500

02 03 04 05 06 07 08 09 2010

En ´000 m²

Alquiler Pre-alquiler VentaFuente: Jones Lang LaSall e 3º Trim 2010

Alq uiler Pre-alquiler VentaFuente: Jones Lang LaSall e 3º Trim 2010

Contratación por Trimestres

2º trimestre 3º trimestre

15,50 - 20,00

12,00 - 17,00

9,50 - 17,50

7,00 - 11,00

€/m²/ mes

Stock Total5.745.870 m²

Tasa de Disponibilidad12,96%

F uente: Jones Lang LaS al le 2º Trim 2010

descentralizadas y a rentas también muycompetitivas

En este sentido las nuevas áreasemergentes han sido las preferidas por lagran demanda, principalmente PlazaEuropa, 22@ y el frente marítimo.

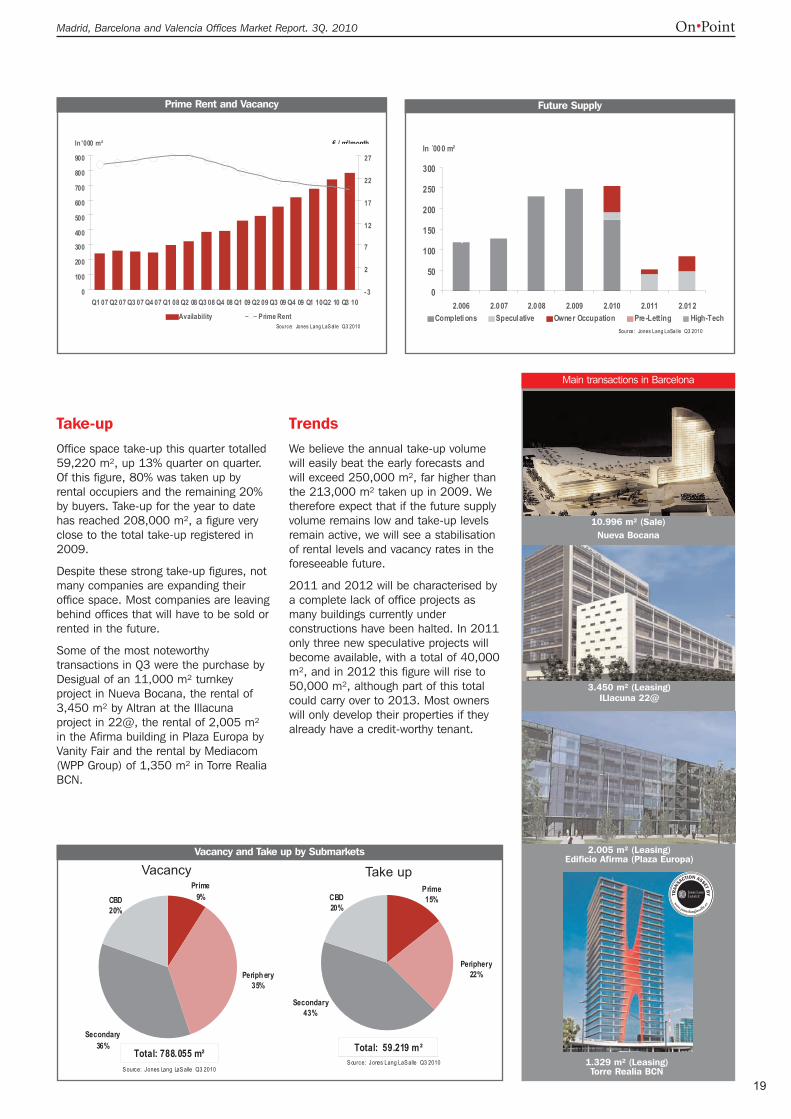

La ContrataciónLa contratación de oficinas este trimestreha ascendido a 59.220 m², un 13% másque el trimestre anterior. El 80% de estasuperficie contratada ha sido en alquilery el 20% en compra.

En lo que llevamos de 2010 lacontratación se sitúa en 208.000 m²,alcanzando ya una cifra muy cercana altotal registrado en 2009.

Pese a estos buenos datos decontratación, son pocas las compañíasque amplían sus espacios. La mayoríadejan atrás superficies que tendrán queser alquiladas o compradas en un futuro.

Algunas de las operaciones másdestacadas este trimestre son la comprapor parte de Desigual de 11.000 m²llaves en mano en Nueva Bocana, elalquiler de 3.450 m² por parte de Altranen el proyecto Illacuna en 22@, elalquiler de 2.005 m² en el edificioAfirma en Plaza Europa por parte deVanity Fair o el alquiler por parte de

Mediacom (Grupo WPP) de 1.350 m² enTorre Realia BCN.

TendenciasCreemos que cifra de contratación anualsuperará con creces las primerasprevisiones y se sobrepasarán los250.000 m², muy por encima de los213.000 m² firmados en 2009.

En este sentido, esperamos que si lacifra de oferta futura sigue tan conteniday los niveles de contratación tan activos,la estabilización de las rentas y la tasade disponibilidad llegarán en un futurono demasiado lejano.

Los años 2011 y 2012 se caracterizaránpor una escasez total de proyectos deoficinas, fruto de la paralización demuchos edificios actualmente enconstrucción. Concretamente en 2011sólo verán la luz tres proyectosespeculativos que suman 40.000 m² yen 2012 la cifra alcanza los 50.000 m²,aunque parte de esta superficie puedetrasladarse al año siguiente.

La mayoría de propietarios sólopromoverán sus inmuebles en caso dedisponer previamente de un inquilinosolvente.

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010 On··Point

Terminaciones Especulativo Ocupacion Propia Pre-alquilerFuente: Jones Lang LaSal le 3º Trim 2010

Oferta Futura

Prime9%

Secondary36%

CBD20%

Periph ery35%

Total: 788.055 m²Fuente: Jones Lang LaSalle 3º T ri m 2010

Operaciones en Barcelona del último trimestre

Prime15%

Second ary43%

CBD20%

Perip hery22%

Total: 59.219 m²Fuente: Jones Lang LaSall e 3º Trim 2010

Disponibilidad Contratación

Disponibilidad y Contratación por Zonas

10.996 m² (Compra)Nueva Bocana

3.450 m² (alquiler)ILlacuna 22@

2.005 m² (alquiler)Edificio Afirma (Plaza Europa)

1.329 m² (alquiler)Torre Realia BCN

La demandaAunque los inversores privados continúansiendo los protagonistas del mercado deBarcelona, la tendencia en sus preferenciasestá cambiando ligeramente. No estánsiendo tan selectivos con el producto y sedenota una cierta flexibilidad debido a queno han podido encontrar el producto idealque buscaban. Esta tipología de inversor seha dado cuenta de que el inmuebleperfecto no va a salir al mercado, por elloempiezan a plantearse adquisiciones conparámetros más abiertos.

En esta recta final de año se percibe lapresión por invertir capital y veremosoperaciones por parte de inversoresprivados y muy posiblemente también porparte de inversores internacionales debido ala alta liquidez de algunos fondos. Estehecho provocará alguna compra de activosno ideales para cubrir los volumenes deinversión anual establecidos por algunoscompradores a principios de año.

Los inversores internacionales vuelven atener en el punto de mira España. Creenque el ajuste puede estar cerca y 2011puede ser el año del desembarco definitivoen nuestro mercado.

En este sentido, el fondo alemán Deka seha convertido en la locomotora con laoperación del año en Barcelona,adquiriendo el inmueble de Diagonal 640.

Los fondos ‘core’ siguen estando en elmercado y son realmente muy activos, perocontinúan sin encontrar su producto ideal,dados los estrictos parámetros de compraque tienen.

Respecto a los fondos oportunistas, estánpresentando muchas ofertas pero ningunase acaba de materializar debido a que elprecio ofertado no se ajusta a lasexpectativas del propietario.

La ofertaLa zona que prefieren mayoritariamente losinversores continúa siendo el centrociudad, aunque están estudiando endetalle zonas del del 22@ y Plaza Europa.

En caso de materializarse una operaciónen estas áreas, sin duda seríanoperaciones a rentabilidades yrepercusiones más elevadas y evitando enlo máximo posible riesgos decomercialización. Generalmente no seplantean nada en Periferia, salvoexcepciones muy concretas.

Parece que empieza a haber algo más deactivos en rentabilidad en el mercado deoficinas de Barcelona. Respecto a lasoperaciones sale&leaseback, hemospercibido una ausencia casi total de estetipo de producto a excepción de activosque no son oficinas, como pueden ser lassucursales bancarias de algunas entidadesde primer orden.

Por otra parte, existen activos en ventaarrendados en zonas secundarias pero conprecios no acordes a las expectativas queestán marcando los compradores.

Encontramos también un alto porcentajede edificios con contratos de alquilerfirmados en la época de bonanza, es decir,a rentas superiores a las actuales.

Estos activos están en venta en elmercado con pretensiones por parte de lospropietarios de capitalizar las rentasfirmadas a las rentabilidades actuales.

El inversor no está dispuesto a comprarestos edificios en base a las rentasfirmadas y si quiere vender su activodeberá ajustar el precio para encontrar unpunto intermedio.

También estamos viendo compras deedificios, cuyo comprador natural era uninversor y que finalmente han sidoadquiridos por usuarios.

Las entidades financieras siguenquedándose activos, aunque son conriesgo para el inversor como puede sersuelo o edificios a medio terminar, pocoatractivos para la mayoría de inversores.

Inversión Barcelona

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010On··Point

8

0%

1%

2%

3%

4%

5%

6%

7%

2007

1Q20

08

2Q20

08

3Q20

08

2008

1Q

2009

2Q20

09

3Q20

09

4Q20

09

1Q20

10

2Q20

10

3Q20

10

Madrid Barcelona Bonos 10 años

B anco de España A gosto 2010Fuente: Jones Lang LaSalle 3º Trim 2010

Rentabilidad Prime

94%

6%

Extranjero Nacional GlobalTotal 1-3 T. Barcelona: 568 Millones €

dedor

Fuente: Jones Lang LaS alle 3º Trim 2010

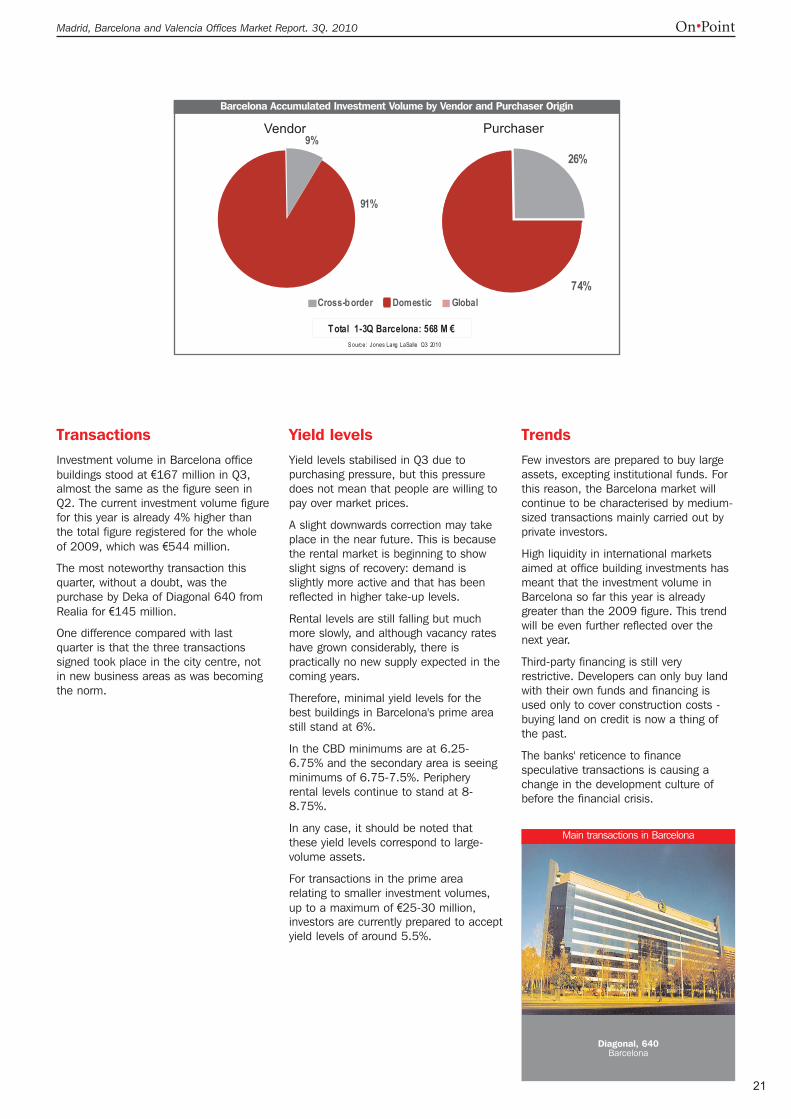

Las transaccionesEl volumen de inversión en edificios deoficinas en Barcelona alcanzó este tercertrimestre del año los 167 millones deeuros, casi la misma cifra alcanzada en eltrimestre anterior. Estamos ya en una cifrade inversión un 4% superior a la alcanzadaen todo el 2009, cuando el volumen deinversión alcanzó los 544 millones deeuros.

La operación más significativa estetrimestre sin duda ha sido la compra porparte de Deka a Realia de Diagonal 640por 145 millones de euros.

Una diferencia respecto al trimestreanterior es que las tres operacionesfirmadas este trimestre se han producidoen centro ciudad y no en nuevas áreas denegocio como venía siendo habitual.

Las rentabilidadesEste tercer trimestre del año vemos unaestabilización en las rentabilidades porquehay presión compradora, pero esta presiónno implica que nadie esté dispuesto apagar por encima del mercado.

Quizás en un futuro próximo veremosligeras correcciones a la baja. Esto sedebe a que el mercado de alquileresempieza a dar tímidos signos derecuperación: la demanda está algo másactiva y se ha traducido en una mayorcontratación, el ajuste en rentas continúa,pero ya a un ritmo muy lento, y aunque latasa de disponibilidad ha crecido bastante,la oferta futura en los próximos años esprácticamente inexistente.

Así, las rentabilidades mínimas para losmejores edificios ubicados en la zonaPrime de Barcelona continúan en el 6%.

El CBD entre el 6,25%-6,75% y la zonaSecundaria, se sitúa en una rentabilidaddel 6,75%-7,5%. La zona de Periferia semantiene en el 8,00-8,75%.

De todos modos, hay que constatar queestas rentabilidades se refieren a activosde gran volumen. Para aquellasoperaciones en Prime que no alcancen unvolumen muy elevado de inversión, hastacomo máximo 25-30 millones de euros,los inversores están actualmentepreparados para llegar a rentabilidades delorden del 5,5%.

TendenciasPocos inversores están dispuestos acomprar activos de gran volumen,únicamente los fondos institucionales. Espor ello que el mercado de Barcelonaseguirá caracterizándose por operacionesde volumen medio protagonizadas en sumayoría por inversores privados.

La alta liquidez que existe en los mercadosinternacionales y que está pendiente deinvertirse en inmuebles de oficinas haprovocado que el volumen de inversiónalcanzado en Barcelona supere ya el de2009. Esta tendencia se plasmará aún enmayor medida durante el próximo año.

Respecto a la financiación externa, seguirásiendo muy restrictiva. En el caso de lospromotores el suelo sólo puede comprarsecon recursos propios y la financiación esúnicamente para cubrir los gastos de laconstrucción, por lo que comprar suelo acrédito se ha terminado.

La reticencia de los bancos a financiaroperaciones especulativas está cambiandola cultura de promoción que se tenía conanterioridad a la crisis.

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010 On··Point

9

74%

Volumen de inversión acumulada Barcelona por Origen del Vendedor y del Comprador

Operaciones en Barcelona del último trimestre

Vendedor Comprador

Diagonal, 640Barcelona

Los preciosLas rentas de oficinas en Valencia, hansufrido un ajuste, intentando captar laescasa demanda existente en elmercado.

Es difícil hablar de rentas o preciosmedios, ya que en cada negociación sepueden establecer condicionesparticulares para cada demanda. Lasrentas, de media, han sufrido una ajuste“oficial” entre un 10 y un 15%, aunqueesta cifra llega a ser mayor en algunoscasos de operaciones cerradas, donde eldemandante de espacio ha conseguidocondiciones mejores que las queinicialmente se lanzaban al mercado,muchas veces traducidas tanto en ajustede rentas, carencias, plazas de parking oincluso participación en los costes deadecuación de los espacios.

La renta máxima de la zona CBD está enlos 16 €/m2/mes de salida, mientras queen la secundaria la renta máxima estáen los 14 €/m2/mes de salida. Ladiferencia entre rentas máximas ymínimas, se debe normalmente a la

calidad del inmueble, siendo aquellosinmuebles exclusivos de últimatecnología y que ofrecen mayoresservicios a sus arrendatarios, donde larenta solicitada es mayor.

Durante los próximos meses, latendencia en las rentas será la demantener estos valores, dejando enmanos de cada arrendador, las posiblescompensaciones que quiera dar al nuevousuario de espacio, pero siempre a nivelindividual, manteniendo los parámetrosen estos niveles. A mayor superficie,mayor periodo de obligado cumplimientoy mayor prestigio de la firma, mejorescondiciones se pueden obtener.

La ofertaDel stock total del mercado de oficinasen Valencia, cifrado actualmente en algomás de 630.000 m2, la tasa dedisponibilidad total es de un 17,23%.Este ratio disminuye significativamenteen la zona CBD, donde la disponibilidadactual se fija en un 7,67%. Si tenemosen cuenta que el mayor número demetros cuadrados de oficinas está en

esta zona, marca una clara tendencia delas empresas a buscar espacio en zonaCBD. El reajuste de rentas, ha permitidoque las empresas puedan optar aestablecer sus sedes en edificiosemblemáticos con condicionesexcelentes.

En la zona secundaria, la tasa dedisponibilidad aumenta hasta el 19,43%,si bien hay inmuebles en esta zonadonde la ocupación es absoluta o muyalta. Esto sucede sobretodo, en losinmuebles situados en los ejes de CortesValencianas, Paseo de la Alameda/Avenida de Francia y Avenida de Aragón,áreas muy demandadas por lasempresas después de la zona CBD.

La disponibilidad en zona Periferia, marcaun valor mayor debido a que existendesarrollos con un gran número demetros cuadrados de oficina.

Respecto a la oferta futura, la zona quemás metros aportará al mercado es laperiferia, donde hay inmueblesfinalizados a la espera de la licenciaambiental y de actividad que secomputarán a partir de ese hito.

La demandaLa demanda durante el 2010 haexperimentado una ligera mejorarespecto al año pasado, pero semantiene a niveles bajos. Se hanrealizado muchas operaciones de cambiode ubicación de un inmueble a otro porparte de las empresas, lo que significaque afecta a los niveles de ocupacióndentro de los inmuebles, pero no se havisto acompañada de la solicitud deespacio de nuevas empresas, lo quehubiera supuesto una mayorcontratación.

La demanda de espacios en alquiler esmayor que la de venta. La demandamedia oscila entre los 100 y 200 m²,

Oficinas Valencia

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010On·Point

Total: 635.036 m²F uente: Jones Lang LaSal le 3e r Trim 2010

Stock por Zonas

3º trimestre

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010 On·Point

11

3t 2010

CBD

21%

Secundaria

40 %

Pe riferia

39%

Fuente: Jones Lang LaS alle 3er Trim 2010

procedentes en alto número de lareducción de espacio por parte de losusuarios. Dicho esto, hay que destacarque se han firmado operaciones dealquiler de oficinas de más de 1.000 m2

durante el 2ºQ 2010, correspondientes acambios de ubicación. Existe unademanda de superficie inferior a los 100m2, que se están viendo satisfecha,además de por inmuebles muymodulables, por los centros de negocio,que también proporcionan el máximo deflexibilidad a sus usuarios.

Respecto a la venta, las operaciones hansido muy escasas y con ajustes mayoresen los precios de venta que los que sehan producido en el caso de las rentas.A pesar de ello, la compra de oficinas seha visto relegada a un número mínimode operaciones.

La incertidumbre de las empresasrespecto al futuro, supone posiblesvariaciones respecto a puntos como laplantilla contratada, lo que hace máscómodo la alternativa del alquiler, donde

se puede ampliar o disminuir superficiede una manera más ágil.

De manera extraordinaria, actualmentehay empresas que están analizando lacompra de algún activo para uso propio,aprovechando la circunstancia de ajustede precios.

InversiónExisten pocas operaciones enrentabilidad debido a que mercados másestables, como Madrid y Barcelona, hansabido ajustar sus mercados de inversióninmobiliaria más rápidamente a lasituación económica de lo que hapasado en Valencia. Hay inversores,sobre todo locales, que buscanoperaciones en rentabilidad, pero estánencontrando activos para analizar másinteresantes en estas dos ciudades.

La rentabilidad mínima exigida estaríasobre el 6% en inmuebles prime, conmulti-inquilinos y contratos de un mínimode dos/tres años de obligadocumplimiento por cumplir. El estado de

conservación de los inmuebles, así comola eficiencia energética de los mismos,son puntos cada vez más tenidos encuenta por los inversores.

TendenciaLa evolución de los primeros meses delaño, parece indicar cierta tendencia a larecuperación de la demanda de mayormetraje del que existe actualmente,manteniendo las rentas en los nivelesactuales, aunque la demanda seguiráestando en niveles bajos.

Moderación en la salida de nuevosproyectos o reconversiones de edificios,excepto alguna compra que se pueda veren el mercado, generalmente para usopropio.

Existen pocos activos que cumplan losrequisitos solicitados por los inversores,no obstante antes de la finalización deeste año es posible que se produzcaalguna operación de venta enrentabilidad de algún inmueble deoficinas.

Operaciones en Valencia del último trimestreDisponiblidad por Zonas Trimestral

AlquilerCiudad Ros Casares

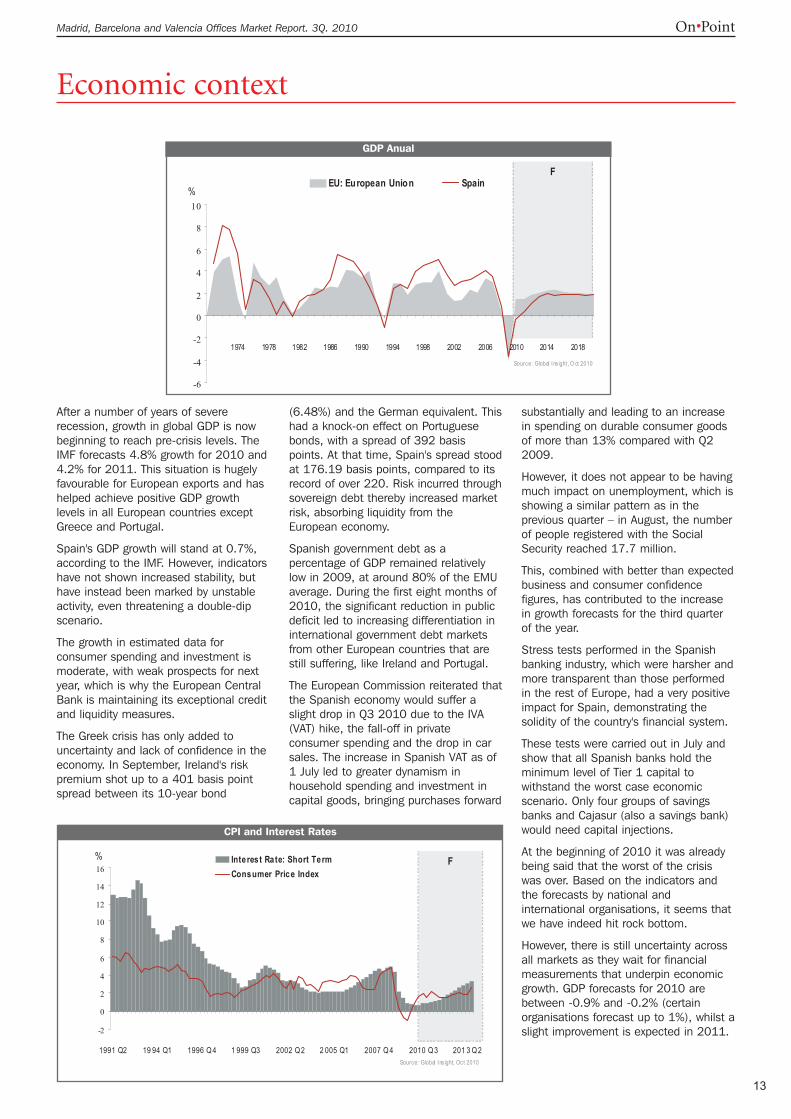

After a number of years of severerecession, growth in global GDP is nowbeginning to reach pre-crisis levels. TheIMF forecasts 4.8% growth for 2010 and4.2% for 2011. This situation is hugelyfavourable for European exports and hashelped achieve positive GDP growthlevels in all European countries exceptGreece and Portugal.

Spain's GDP growth will stand at 0.7%,according to the IMF. However, indicatorshave not shown increased stability, buthave instead been marked by unstableactivity, even threatening a double-dipscenario.

The growth in estimated data forconsumer spending and investment ismoderate, with weak prospects for nextyear, which is why the European CentralBank is maintaining its exceptional creditand liquidity measures.

The Greek crisis has only added touncertainty and lack of confidence in theeconomy. In September, Ireland's riskpremium shot up to a 401 basis pointspread between its 10-year bond

(6.48%) and the German equivalent. Thishad a knock-on effect on Portuguesebonds, with a spread of 392 basispoints. At that time, Spain's spread stoodat 176.19 basis points, compared to itsrecord of over 220. Risk incurred throughsovereign debt thereby increased marketrisk, absorbing liquidity from theEuropean economy.

Spanish government debt as apercentage of GDP remained relativelylow in 2009, at around 80% of the EMUaverage. During the first eight months of2010, the significant reduction in publicdeficit led to increasing differentiation ininternational government debt marketsfrom other European countries that arestill suffering, like Ireland and Portugal.

The European Commission reiterated thatthe Spanish economy would suffer aslight drop in Q3 2010 due to the IVA(VAT) hike, the fall-off in privateconsumer spending and the drop in carsales. The increase in Spanish VAT as of1 July led to greater dynamism inhousehold spending and investment incapital goods, bringing purchases forward

substantially and leading to an increasein spending on durable consumer goodsof more than 13% compared with Q22009.

However, it does not appear to be havingmuch impact on unemployment, which isshowing a similar pattern as in theprevious quarter – in August, the numberof people registered with the SocialSecurity reached 17.7 million.

This, combined with better than expectedbusiness and consumer confidencefigures, has contributed to the increasein growth forecasts for the third quarterof the year.

Stress tests performed in the Spanishbanking industry, which were harsher andmore transparent than those performedin the rest of Europe, had a very positiveimpact for Spain, demonstrating thesolidity of the country's financial system.

These tests were carried out in July andshow that all Spanish banks hold theminimum level of Tier 1 capital towithstand the worst case economicscenario. Only four groups of savingsbanks and Cajasur (also a savings bank)would need capital injections.

At the beginning of 2010 it was alreadybeing said that the worst of the crisiswas over. Based on the indicators andthe forecasts by national andinternational organisations, it seems thatwe have indeed hit rock bottom.

However, there is still uncertainty acrossall markets as they wait for financialmeasurements that underpin economicgrowth. GDP forecasts for 2010 arebetween -0.9% and -0.2% (certainorganisations forecast up to 1%), whilst aslight improvement is expected in 2011.

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010

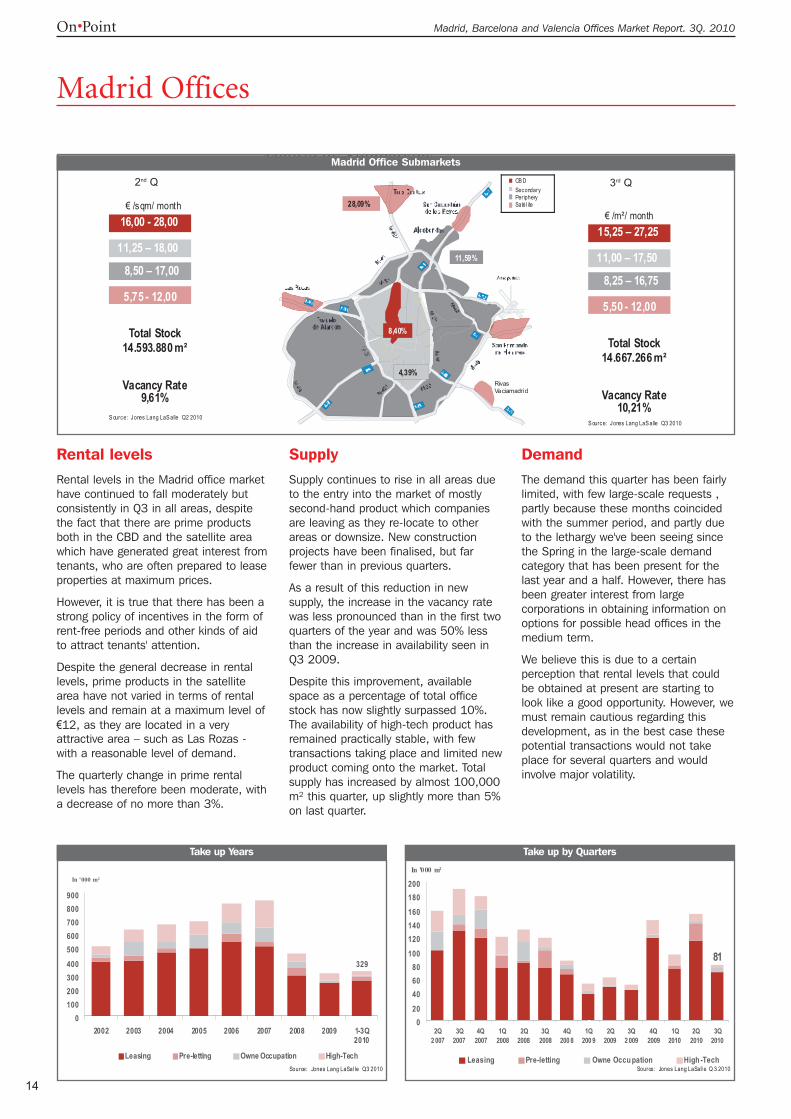

Rental levelsRental levels in the Madrid office markethave continued to fall moderately butconsistently in Q3 in all areas, despitethe fact that there are prime productsboth in the CBD and the satellite areawhich have generated great interest fromtenants, who are often prepared to leaseproperties at maximum prices.

However, it is true that there has been astrong policy of incentives in the form ofrent-free periods and other kinds of aidto attract tenants' attention.

Despite the general decrease in rentallevels, prime products in the satellitearea have not varied in terms of rentallevels and remain at a maximum level of€12, as they are located in a veryattractive area – such as Las Rozas -with a reasonable level of demand.

The quarterly change in prime rentallevels has therefore been moderate, witha decrease of no more than 3%.

SupplySupply continues to rise in all areas dueto the entry into the market of mostlysecond-hand product which companiesare leaving as they re-locate to otherareas or downsize. New constructionprojects have been finalised, but farfewer than in previous quarters.

As a result of this reduction in newsupply, the increase in the vacancy ratewas less pronounced than in the first twoquarters of the year and was 50% lessthan the increase in availability seen inQ3 2009.

Despite this improvement, availablespace as a percentage of total officestock has now slightly surpassed 10%.The availability of high-tech product hasremained practically stable, with fewtransactions taking place and limited newproduct coming onto the market. Totalsupply has increased by almost 100,000m² this quarter, up slightly more than 5%on last quarter.

DemandThe demand this quarter has been fairlylimited, with few large-scale requests ,partly because these months coincidedwith the summer period, and partly dueto the lethargy we've been seeing sincethe Spring in the large-scale demandcategory that has been present for thelast year and a half. However, there hasbeen greater interest from largecorporations in obtaining information onoptions for possible head offices in themedium term.

We believe this is due to a certainperception that rental levels that couldbe obtained at present are starting tolook like a good opportunity. However, wemust remain cautious regarding thisdevelopment, as in the best case thesepotential transactions would not takeplace for several quarters and wouldinvolve major volatility.

Madrid Offices

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010On··Point

14

€ /m²/ month

8,25 – 16,75

11,00 – 17,50

15,25 – 27,25

Total Stock14.667.266 m²

Vacancy Rate10,21%

Madrid by Submarkets

5,50 - 12,00

CB DSecondaryPeripherySatél ite

11,59%

28,09%

4,39%

8,40%

Rivas Vaciamadrid

S ource: Jones Lang LaS alle Q3 2010

Madrid Office Submarkets

€ /sqm/ month

8,50 – 17,00

11,25 – 18,00

16,00 - 28,00

Total Stock14.593.880 m²

Vacancy Rate9,61%

5,75 - 12,00

S ource: Jones Lang LaS alle Q2 2010

2nd Q 3rd Q

329

0100200300400500600700800900

2002 2003 2004 2005 2006 2007 2008 2009 1-3Q2010

In '000 m²

Leasing Pre-letting Owne Occupation High-TechSource: Jones Lang LaSal le Q3 2010

Take up Years

81

020406080

100120140160180200

2Q2 007

3Q2007

4Q2007

1Q2008

2Q2008

3Q2008

4Q200 8

1Q200 9

2Q2009

3Q2 009

4Q2009

1Q2010

2Q2010

3Q2010

In '000 m²

Leasing Pre-letting Owne Occu pation High -TechSource: Jones Lang LaSall e Q 3 2010

Take up by Quarters

CBD21%

Periph ery29%

Satellite20%

Seco ndary9%

High -Tech21%

Total: 1.900.030 m²S ource: Jones Lang LaS alle Q3 2010

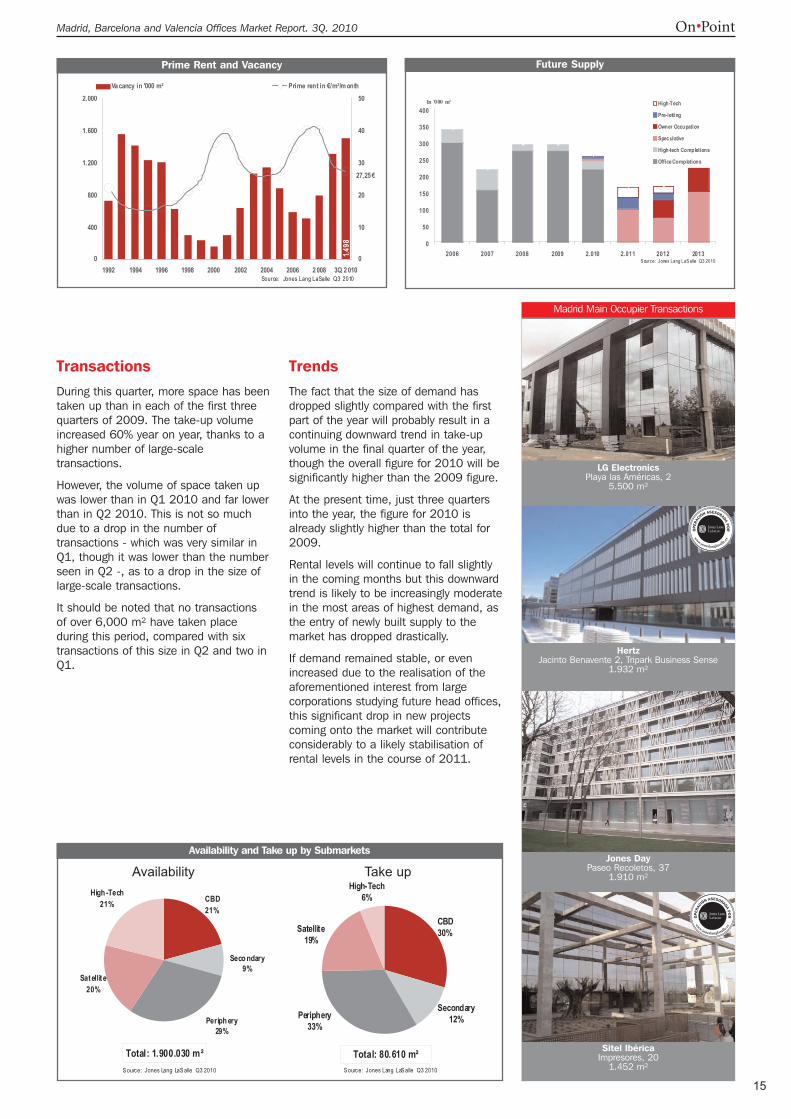

TransactionsDuring this quarter, more space has beentaken up than in each of the first threequarters of 2009. The take-up volumeincreased 60% year on year, thanks to ahigher number of large-scaletransactions.

However, the volume of space taken upwas lower than in Q1 2010 and far lowerthan in Q2 2010. This is not so muchdue to a drop in the number oftransactions - which was very similar inQ1, though it was lower than the numberseen in Q2 -, as to a drop in the size oflarge-scale transactions.

It should be noted that no transactionsof over 6,000 m² have taken placeduring this period, compared with sixtransactions of this size in Q2 and two inQ1.

TrendsThe fact that the size of demand hasdropped slightly compared with the firstpart of the year will probably result in acontinuing downward trend in take-upvolume in the final quarter of the year,though the overall figure for 2010 will besignificantly higher than the 2009 figure.

At the present time, just three quartersinto the year, the figure for 2010 isalready slightly higher than the total for2009.

Rental levels will continue to fall slightlyin the coming months but this downwardtrend is likely to be increasingly moderatein the most areas of highest demand, asthe entry of newly built supply to themarket has dropped drastically.

If demand remained stable, or evenincreased due to the realisation of theaforementioned interest from largecorporations studying future head offices,this significant drop in new projectscoming onto the market will contributeconsiderably to a likely stabilisation ofrental levels in the course of 2011.

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010 On··Point

15

Madrid Main Occupier Transactions

Availability and Take up by Submarkets

Total: 80.610 m²

High-Tech6%

Secondary12%

Satellite19%

Periphery33%

CBD30%

S ource: Jones Lang LaS alle Q3 2010

Availability Take up

LG ElectronicsPlaya las Américas, 2

5.500 m²

HertzJacinto Benavente 2, Tripark Business Sense

1.932 m²

Jones DayPaseo Recoletos, 37

1.910 m²

Sitel IbéricaImpresores, 20

1.452 m²

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010

DemandDemand continues to be very focused onMadrid's CBD and prime area. Privateinvestors are still very active and mayclose further transactions before the endof the year, although the generalperception is that the number ofinvestors with investment capacity isbeginning to fall.

Institutional investors are increasinglyactive and some are prepared to acceptopportunities with tighter yield levels,mainly due to the high level of liquidityand the lack of available product.Combined with the forecasts of arecovery in the rental market in themedium term, this is leading certainfunds to invest in buildings with multipletenants and even with a certain level ofvacancy, which was impossible a fewmonths ago.

The most popular areas for investmentcontinue to be the CBD and the centreas well as well-established secondaryand periphery areas.

SupplyThe majority of available supply isfocused around:

• Sale & leasebacks, which will continueto generate transactions in the comingmonths

• Buildings located in the CBD

• Buildings located in the periphery withcredit-worthy tenants on long-termleases

• Other assets in non-establishedperiphery areas with multiple tenantson short-term leases.

Of these four kinds of property, the firstthree obviously have the best chance offinding a buyer in the medium term,provided that the seller's priceexpectations are realistic.

There are buyers interested in the fourthkind of property as well, thoughtransactions are less likely to be finalisedas prices would have to be loweredsignificantly and there can be difficultiesto secure financing. In any case, we havenoticed a certain increase in supply atthe end of this quarter and we expect tosee a number of buildings sold by theend of the year.

Madrid Investment

On·Point

16

6

5,75

0 1 2 3 4 5 6 7

Londres

Paris

Frankfurt

Hamburgo

Milan

Amsterdam

Madrid

Rotterdam

Barcelona

Bruselas

S ource: Jones Lang LaSalle Q3 2010

Prime Yields in Major European Cities

1.011

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2002 2003 2004 2005 2006 2007 2008 2009 1-3Q

2010

'00 0 €

Madrid Barcelona

Source: Jones Lang LaS alle Q3 2010

Total Investment Volume

Yield levelsIn the third quarter, prime yield levelsstood at 5.75%. The main reason for thisis that the market is still very focused onbuildings in the best parts of Madrid andmany investors - private investors inparticular but also certain institutionalinvestors - are prepared to carry outacquisitions at these yield levels.

In the rest of Madrid, yield levels are alsostarting to see a downward trend,although not as steep as in the CBD.

TransactionsA significant number of transactions tookplace in Q2, so for Q3 we can onlyhighlight the acquisition by Metroinvest ofAcciona's building in Julián Camarillo,which is leased in its entirety to theMadrid City Council. This transaction isworth around €45 million.

However, we can report that in Q4 anumber of transactions currently in themarket should be finalised.

TrendsRegarding trends in the coming months,we reiterate some of the points wementioned in previous quarters andinclude certain new forecasts:

• The quality of tenants and leases willcontinue to be the main factor ininvestors' analyses.

• Private investors will continue to be veryactive and to accept very tight yieldlevels.

• There is still high liquidity in foreignmarkets available for investment, whichcould begin to be felt in the Spanishmarket at the end of 2010 and thebeginning of 2011.

• Financing will continue to be focused onvery safe transactions.

• Investors will continue to be willing toinvest in very well-established secondaryand peripheral areas.

• Yield levels will continue to fall.

• Company sale & leaseback transactionswill continue to come onto the market, aswill other more traditional office products,such as multiple tenant buildings.

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010 On··Point

17

Not e

• Th is diag ra m illust rat es wh ere Jone s La ng LaSa lle estim ate ea ch pr ime off ic e m arke t is with in its individ ual r en tal cycle as a t e nd o f Sep tem ber 201 0

• Ma rket s can mo ve a rou nd t he c lo ck a t diff ere nt spee ds a nd dire ctions

• Th e d ia gra m is a co nven ient me thod of com par ing the re la tive p ositio n o f ma rke ts in t heir re ntal cycle

• Th eir p ositio n is n ot n ece ssarily r ep rese nta tive o f inves tme nt o r de velop me nt m ar ket p ros pects .

• Th eir p ositio n r efer s to Prime Fa ce Re nta l Value s

Rental GrowthSlowing

RentsFalling

Rental GrowthAccelerating

RentsBottoming Out Madr id

Barcelona, Luxe mbourg

Buda pes t, Edinburgh, Rom e

Am sterdam, Copenhage n, D ublin, Prague

Gene va, St. Petersburg Be rlin, Helsink i, Istanbul, Kie v, Lyon, Munich, Warsaw

Oslo, Pa ris, Stock holm

Moscow

S ource: Jones Lang LaSal le IP, October 2010

Bucha rest, B rus sels, Frankfurt, Lisbon, Stuttgart

Hamburg, Athens

DusseldorfMila n

London C ity, London West End

Jones Lang LaSalle European Property Clock

Rentabilidad Prime en ciudades europeasMadrid accumulated investment volume by Vendor and Purchaser origin

Vendor Purchaser

76%

24%

100% Cross bCross-border Domestic Global

Total 1-3Q Madrid : 442,7 M €S ource: Jones Lang LaS alle Q3 2010

Rental levels Rental levels fell slightly in all areas inQ3 2010, as has been the norm for thepast two years. In the prime area rentallevels dropped beneath the €20 euromark, reaching €19.50/m²/month, down2.5% since Q2 and representing a 7%drop for the year to date.

Maximum rental levels stood at€16.75/m²/month in the CBD,€17.25/m²/month in the secondary areaand €10.50/m²/month in the periphery.

Owners are still offering very attractiveincentives to attract large-scale demand.In the prime area they are aware of thesituation and are making extra effort,offering attractive rental levels as well asadapting and modernising their buildings,in an attempt to retain and attracttenants.

SupplyThe average vacancy rate for offices inBarcelona has increased by more thanhalf a percentage point, to 13.55%. Thevacancy rate in the prime area, whichincludes the Paseo de Gracia-Diagonalarea, stands out particularly, as it isclose to 10%, a level which has not beenseen since 1992. This is because somemajor companies are moving theirheadquarters from the city centre tosecondary areas to try and cut costs andobtain next generation buildings with abetter corporate image.

With regard to supply, for the rest of theyear there is 18,000 m² of speculativespace (i.e. available for rental) to behanded over, with notable examplesbeing Paseo de Gracia 101, which hasbeen completely refurbished, and the Tbuilding in Distrito 38, owned byGesmadrid.

DemandAs for demand, 100 transactions tookplace last quarter. 52% of thesetransactions were for less than 300 m²and 32% were for more than 600 m².This points to a rather unusual trend inthe Barcelona market: a lack of demandfor medium-sized spaces of between 300and 600 m².

As a rule, small demand tends to preferthe city centre (31% of the space takenup) and larger-scale demand prefers newbusiness areas or the periphery, where65% of the space taken up was located.

Small companies are currently finding abroad range of small spaces in the citycentre with very attractive rental levelsand large demand prefers to move tomodern, recently built buildings whichtend to be located in less central areas,also with very competitive rental levels. Inthis respect, large demand has favourednew emerging areas, especially PlazaEuropa, 22@, and the waterfront.

Barcelona Offices

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010On··Point

18

15,00 - 19,50

12,00 - 16,75

9,50 - 17,25

7,00 - 10,50

€/m²/ month

Total Stock5.817.446 m²

Vacancy Rate13,55%

Barcelona by Submarkets

Baricent roP.T.Vallés

A vd a . Di ag o n al

Zona Franca

S ant JustDesvernS ant Joan Despi

Rondade Dalt

Mas Blau

Sant Cugat

9,27 %

7,28 %

17,53 %

21,49 %

CBD

Secondary

Periphery

Prime

S ource: Jones Lang LaS alle Q3 2010

Barcelona Office Submarkets

15,50 - 20,00

12,00 - 17,00

9,50 - 17,50

7,00 - 11,00

€/m²/ month

Total Stock 5.745.870 m²

Vacancy Rate12,96%

Source: Jones Lang LaSall e Q2 2010

2st Q 3nd Q

208

0

100

200

300

400

500

02 03 04 05 06 07 08 09 2010

In ´000 m²

Letting Pre-letting Owner OccupationSource: Jones Lang LaSalle Q3 2010

Lett ing Pre-Let ting Owner OccupationSource: Jones Lang LaS alle Q3 2010

Take up by Quarters

Prime15%

Secondary43%

CBD20%

Periphery22%

Total: 59.219 m²S ource: Jones Lang LaS alle Q3 2010

Prime9%

Secondary36%

CBD20%

Periph ery35%

Total: 788.055 m²S ource: Jones Lang LaS alle Q3 2010

Take-upOffice space take-up this quarter totalled59,220 m², up 13% quarter on quarter.Of this figure, 80% was taken up byrental occupiers and the remaining 20%by buyers. Take-up for the year to datehas reached 208,000 m², a figure veryclose to the total take-up registered in2009.

Despite these strong take-up figures, notmany companies are expanding theiroffice space. Most companies are leavingbehind offices that will have to be sold orrented in the future.

Some of the most noteworthytransactions in Q3 were the purchase byDesigual of an 11,000 m² turnkeyproject in Nueva Bocana, the rental of3,450 m² by Altran at the Illacunaproject in 22@, the rental of 2,005 m²in the Afirma building in Plaza Europa byVanity Fair and the rental by Mediacom(WPP Group) of 1,350 m² in Torre RealiaBCN.

TrendsWe believe the annual take-up volumewill easily beat the early forecasts andwill exceed 250,000 m², far higher thanthe 213,000 m² taken up in 2009. Wetherefore expect that if the future supplyvolume remains low and take-up levelsremain active, we will see a stabilisationof rental levels and vacancy rates in theforeseeable future.

2011 and 2012 will be characterised bya complete lack of office projects asmany buildings currently underconstructions have been halted. In 2011only three new speculative projects willbecome available, with a total of 40,000m², and in 2012 this figure will rise to50,000 m², although part of this totalcould carry over to 2013. Most ownerswill only develop their properties if theyalready have a credit-worthy tenant.

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010 On··Point

Completions Speculative Owner Occupation Pre-Letting High-TechSource: Jones Lang LaSal le Q3 2010

Future Supply

Vacancy and Take up by Submarkets

Vacancy Take up

10.996 m² (Sale)Nueva Bocana

3.450 m² (Leasing)ILlacuna 22@

2.005 m² (Leasing)Edificio Afirma (Plaza Europa)

1.329 m² (Leasing)Torre Realia BCN

DemandAlthough private investors continue to bethe main players in the Barcelonamarket, their preferences seem to havechanged slightly. They are not being asselective and are showinga certainamount of flexibility as they have notbeen able to find the ideal product theywere looking for. These investors haverealised that the perfect property is notgoing to come onto the market and arestarting to consider acquisitions withinbroader parameters.

As we head into the final straight of theyear there is pressure to invest capitaland we will see transactions by privateinvestors and possibly by internationalinvestors too due to the high liquiditylevels of some funds. This will lead to theacquisition of some less than idealassets to cover the annual investmentvolume set by certain buyers at thebeginning of the year.

International investors are turning theirattention back to Spain. They believethat adjustments are on the horizon and2011 could be the definitive year ofarrival in Spain.

In this respect, the German fund Dekawas behind the largest transaction of theyear in Barcelona, acquiring the buildingat Diagonal 640.

Core funds are still in the market and arevery active, but they still can't find theirideal product, given their strictinvestment criteria.

Opportunity funds are presenting manyoffers but none of these are ending intransactions as the prices offered are notin line with owners' expectations.

SupplyInvestors continue to prefer the citycentre, although they are also analysing22@ and Plaza Europa in detail. Shouldtransactions materialise in these areas,they would definitely take place at higheryield levels and with the land comprisinga greater proportion of the final price,avoiding marketing risks to as great adegree as possible. Generally speaking,no transactions are being studied in theperiphery, apart from very specificexceptions.

There appear to be an increasing numberof rental assets in the Barcelona officemarket. We've noticed an almostcomplete lack of sale & leasebacktransactions except for non-office assets,such as the branches of certain top-levelbanks.

On another note, there are leased assetsfor sale in secondary areas, but theirprices are not in line with buyers'expectations.

There is also a high percentage ofbuildings with leases signed when themarket was booming – that is, at rentallevels higher than current levels. Theseassets are on the market for sale, withtheir owners hoping to capitalise on therental levels agreed on existing leasesagainst current yield levels. Investors arenot prepared to buy these buildingsbased on the existing rental levels and ifowners want to sell their buildings they'llhave to adjust prices to reach acompromise.

We've also seen acquisitions of buildingswhose natural buyer would have been aninvestor and which were eventuallyacquired by tenants. Financial institutionsare still repossessing assets, althoughthey carry risk for the investor such ashalf-finished spaces or buildings, whichare not attractive to most investors.

Barcelona Investment

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010On··Point

20

0%

1%

2%

3%

4%

5%

6%

7%

2007

1Q20

08

2Q20

08

3Q20

08

2008

1Q

2009

2Q20

09

3Q20

09

4Q20

09

1Q20

10

2Q20

10

3Q20

10

Madrid Barce lona 10 year Bond yields

B anco de España Aug 2010

Source: Jones Lang LaSalle Q3 2010

Prime Yields

TransactionsInvestment volume in Barcelona officebuildings stood at €167 million in Q3,almost the same as the figure seen inQ2. The current investment volume figurefor this year is already 4% higher thanthe total figure registered for the wholeof 2009, which was €544 million.

The most noteworthy transaction thisquarter, without a doubt, was thepurchase by Deka of Diagonal 640 fromRealia for €145 million.

One difference compared with lastquarter is that the three transactionssigned took place in the city centre, notin new business areas as was becomingthe norm.

Yield levelsYield levels stabilised in Q3 due topurchasing pressure, but this pressuredoes not mean that people are willing topay over market prices.

A slight downwards correction may takeplace in the near future. This is becausethe rental market is beginning to showslight signs of recovery: demand isslightly more active and that has beenreflected in higher take-up levels.

Rental levels are still falling but muchmore slowly, and although vacancy rateshave grown considerably, there ispractically no new supply expected in thecoming years.

Therefore, minimal yield levels for thebest buildings in Barcelona's prime areastill stand at 6%.

In the CBD minimums are at 6.25-6.75% and the secondary area is seeingminimums of 6.75-7.5%. Peripheryrental levels continue to stand at 8-8.75%.

In any case, it should be noted thatthese yield levels correspond to large-volume assets.

For transactions in the prime arearelating to smaller investment volumes,up to a maximum of €25-30 million,investors are currently prepared to acceptyield levels of around 5.5%.

TrendsFew investors are prepared to buy largeassets, excepting institutional funds. Forthis reason, the Barcelona market willcontinue to be characterised by medium-sized transactions mainly carried out byprivate investors.

High liquidity in international marketsaimed at office building investments hasmeant that the investment volume inBarcelona so far this year is alreadygreater than the 2009 figure. This trendwill be even further reflected over thenext year.

Third-party financing is still veryrestrictive. Developers can only buy landwith their own funds and financing isused only to cover construction costs -buying land on credit is now a thing ofthe past.

The banks' reticence to financespeculative transactions is causing achange in the development culture ofbefore the financial crisis.

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010 On··Point

21

91%

9%26%

74%

Total 1-3Q Barcelona: 568 M €S ource: Jones Lang LaSalle Q3 2010

Barcelona Accumulated Investment Volume by Vendor and Purchaser Origin

Vendor Purchaser

Cross-border Domestic Global

Main transactions in Barcelona

Diagonal, 640Barcelona

Rental levels Office rental levels in Valencia havedeclined in an attempt to attract thescarce demand in the market.

It is difficult to talk about average rentallevels, as every individual negotiationmay entail specific conditions for eachspace requirement.

Average rental levels have "officially"dropped by 10 to 15%, although thispercentage has actually been higher insome deals closed, where theorganisation seeking space has obtainedbetter conditions than those initiallyoffered in the market, often reflected inrent discounts, rent-free periods, parkingspaces or even contributions toadaptation costs.

Maximum rental levels stand at€16/m²/month in the CBD and€14/m²/month in the secondary area.

The difference between minimum andmaximum rental levels generally dependson the quality of the asset, with higherrental levels being asked for exclusive,

high-tech buildings which offer tenantsbetter services.

Over the coming months, this trend inrental levels will continue, leaving it up toeach individual lessor to decide whatpossible advantages he wishes to offerpotential tenants, but always on anindividual basis and within these levels.

The larger the space, the longer theobligatory term and the more prestigiousthe firm, the better the conditions thatcan be obtained.

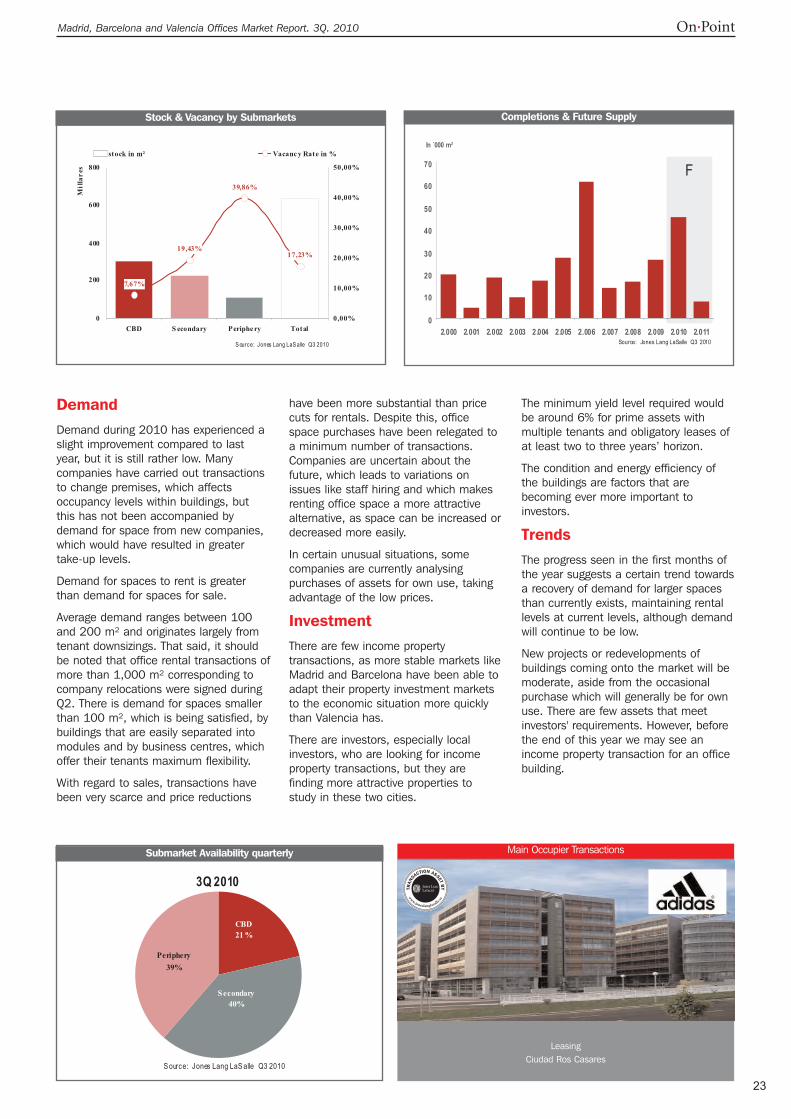

SupplyOf the total Valencia office market stock,which currently stands at slightly over630,000 m², there is an availability rate17.23%. This ratio drops substantially inthe CBD, where the current availabilityrate stands at 7.67%.

Bearing in mind that the largest amountof office space is concentrated in thisarea, it is clear that companies tend tolook for space in the CBD.

The drop in rental levels has meant thatcompanies can choose to establish theirhead offices in landmark buildings withexcellent conditions.

In the secondary area the availability rateincreases to 19.43%, although there arebuildings in this area with very high or fulloccupation. This tends to be the case inbuildings located in thoroughfares likeCortes Valencianas, Paseo de laAlameda/ Avenida de Francia andAvenida de Aragón, all of which are ingreat demand by companies after theCBD.

The vacancy rate in the periphery ishigher as there are developments with agreat deal of office space.

With regard to future supply, most newspace will be in the periphery, wherethere are completed new buildingsawaiting environmental and activitylicenses which will become availableonce these licenses are granted.

Total: 635.036 m²S ource: Jones Lang LaS alle Q3 2010

Stock by Submarkets

3rd Q

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010

3Q 2010

CBD

21 %

Secondary

40%

Periphery

39%

S ource: Jones Lang LaS alle Q3 2010

Demand Demand during 2010 has experienced aslight improvement compared to lastyear, but it is still rather low. Manycompanies have carried out transactionsto change premises, which affectsoccupancy levels within buildings, butthis has not been accompanied bydemand for space from new companies,which would have resulted in greatertake-up levels.

Demand for spaces to rent is greaterthan demand for spaces for sale.

Average demand ranges between 100and 200 m² and originates largely fromtenant downsizings. That said, it shouldbe noted that office rental transactions ofmore than 1,000 m² corresponding tocompany relocations were signed duringQ2. There is demand for spaces smallerthan 100 m², which is being satisfied, bybuildings that are easily separated intomodules and by business centres, whichoffer their tenants maximum flexibility.

With regard to sales, transactions havebeen very scarce and price reductions

have been more substantial than pricecuts for rentals. Despite this, officespace purchases have been relegated toa minimum number of transactions.Companies are uncertain about thefuture, which leads to variations onissues like staff hiring and which makesrenting office space a more attractivealternative, as space can be increased ordecreased more easily.

In certain unusual situations, somecompanies are currently analysingpurchases of assets for own use, takingadvantage of the low prices.

InvestmentThere are few income propertytransactions, as more stable markets likeMadrid and Barcelona have been able toadapt their property investment marketsto the economic situation more quicklythan Valencia has.

There are investors, especially localinvestors, who are looking for incomeproperty transactions, but they arefinding more attractive properties tostudy in these two cities.

The minimum yield level required wouldbe around 6% for prime assets withmultiple tenants and obligatory leases ofat least two to three years’ horizon.

The condition and energy efficiency ofthe buildings are factors that arebecoming ever more important toinvestors.

TrendsThe progress seen in the first months ofthe year suggests a certain trend towardsa recovery of demand for larger spacesthan currently exists, maintaining rentallevels at current levels, although demandwill continue to be low.

New projects or redevelopments ofbuildings coming onto the market will bemoderate, aside from the occasionalpurchase which will generally be for ownuse. There are few assets that meetinvestors' requirements. However, beforethe end of this year we may see anincome property transaction for an officebuilding.

Main Occupier TransactionsSubmarket Availability quarterly

LeasingCiudad Ros Casares

Madrid, Barcelona and Valencia Offices Market Report. 3Q. 2010 On·Point

23

On·Point

24

Informe del Mercado de Oficinas de Madrid, Barcelona y Valencia 3º T 2010On·Point

24

E d i f i c i o s E m b l e m á t i c o s e n C o m e r c i a l i z a c i ó n

M á s p r o d u c t o d i s p o n i b l e e n w w w . j o n e s l a n g l a s a l l e . e s

Madrid Barcelona

Avenida de Burgos, 89Ciudad Empresarial Adequa

32.940 m² de oficinas, distribuidos en 3 edificiosFachada A1, plantas diáfanas y modulables con disponibilidad inmediata.

Tripark Business SenseJacinto Benavente, 2; Parque Empresarial de las Rozas.20.281 m² de oficinas. Plantas diáfanas y modulables

Serrano, 492.304 m² en un edificio Exclusivo de Oficinas

Plantas diáfanas y muy luminosas.

Torre Realia BCNEdificio emblemático en Plaza Europa.

Casi 30.000 m² de oficinas en 22 plantasPlantas diáfanas y modulables de más de 1.300 m²

Edificio Meridian Edificio de oficinas situado junto Av. Meridiana

24.000 m² de oficinas en 18 plantasPlantas diáfanas y modulables de 1.350 m²

Distrito 38Parque empresarial urbano en Paseo de la Zona Franca

Dos inmuebles de 16.300 m² y 10.300 m²Plantas diáfanas hasta 3.500 m²

On·Point

OficinasEl equipo de Agencia Oficinas & Tenant Representationpresta servicios tanto a propietarios como a usuarios, en lasmodalidades de alquiler, venta y adquisición de inmuebles deoficinas en Madrid y Barcelona.

Nuestro conocimiento de la oferta disponible y futura, de lasdiferentes tipologías de edificios y las soluciones más exitosas anivel comercial, nos permite asesorar de una forma máseficiente y garantizar los mejores resultados, alcanzando unamedia del 90 % de éxito en las comercializaciones que nos danen exclusiva.

Agencia Oficinas Madrid ha comercializado 446.458 m²durante los últimos 3 años, asesorando más de 275operaciones de venta y/o alquiler. Durante el 2008 hacomercializado en exclusiva más de 250.000 m².

Agencia Oficinas Barcelona ha comercializado 115.010 m²en los últimos 3 años, asesorando más de 160 operaciones deventa y/o alquiler. En 2008 ha comercializado en exclusiva másde 140.000 m².

Fruto de nuestro trabajo, en los últimos 10 años, hemos sido laprimera consultora en m² comercializados en el mercado deMadrid y durante el 2009 seguimos participando regularmenteen las operaciones más relevantes del mercado.

Nuestro equipo de Barcelona también se ha situado en losúltimos años entre las consultoras con mayor cuota demercado, afianzando esa posición en este 1er Semestre de2009, donde ha sido líder con una cuota de mercado del 29%.

Los servicios que presta el departamento de oficinas son:

•Intermediación en la comercialización de oficinas en Alquiler yVenta.

•Análisis comercial del inmueble.

•Marketing inmobiliario a propietarios.

•Identificación y selección de inquilinos.

•Representación de Inquilinos, asesoramiento en procesos debúsqueda de nuevas sedes.

•Reagrupación de sedes.

•Renegociación de contratos y actualización de rentas demercado.

•Elaboración de estrategias inmobiliarias, para maximizarrentabilidades o ahorro de costes.

InversiónEl equipo de Capital Markets ofrece asesoría e implantaciónestratégica en ventas, adquisiciones, ventas de activosempresariales, captación de fondos, deuda estructurada yprincipal, sociedades conjuntas, fusiones y adquisiciones yvehículos de inversión indirecta.

Cuenta con más de 250 profesionales en 17 países y concobertura de toda Europa. Nuestro enfoque pan-Europeo nospermite proporcionar altos estándares de servicio de unamanera consistente apoyados por uno de los equipos deResearch más respetados del sector, el equipo de CapitalMarkets trabaja para las mejores compañías internacionales.

Desde el año 2000 ha intermediado transacciones por valor demás de 80 billones de euros .

Entre los servicios del equipo de Mercados de CapitalesEuropeos, destacan:

• Ventas de activos: Líderes en la venta de activosindividuales y carteras, apoyamos a nuestros clientes entodas las fases del ciclo de venta, desde el due dilligenceprevio hasta el cierre de la operación, pasando por lascampañas de comercialización, las negociaciones y el apoyoen la fase de due dilligence.

• Adquisiciones de activos: Representamos a los clientes entodas las fases del proceso de compra de activosindividuales y carteras, desde la consultoría basada enestudios sobre sectores y ubicaciones hasta la selección dela superficie, el due dilligence y la adquisición.

Jones Lang LaSalle (NYSE: JLL), compañía de servicios financieros y profesionales especializada en el sector inmobiliario. Ofreceservicios integrados a través de equipos de expertos en todo el mundo a clientes que buscan potenciar el valor de sus operacionesa través de la propiedad, el alquiler o la inversión en inmuebles.

Con unos ingresos mundiales de 2.500 millones de dólares en 2009, Jones Lang LaSalle atiende las necesidades de sus clientes en60 países a través de una red de 750 oficinas en todo el mundo, incluidas 180 sedes corporativas.

La compañía es líder del sector en servicios corporativos de gestión patrimonial y facilities management gracias a una cartera deinmuebles en gestión de aproximadamente 160 millones de metros cuadrados en todo el mundo.

LaSalle Investment Management, el negocio de gestión de inversiones de Jones Lang LaSalle, es uno de los más grandes ydiversificados del mundo en el sector inmobiliario y cuenta con más de 40.000 millones de dólares en activos.

Con presencia en España desde 1.987 y con alrededor de 260 empleados con perfiles multidisciplinares y de alta cualificación, laactividad de Jones Lang LaSalle se centra en los mercados de Oficinas, Industrial, Retail, Residencial y Hoteles, atendidos todos ellospor equipos con vocación de pleno entendimiento con el cliente y que desempeñan su trabajo conforme a las máximas garantías deética empresarial.

Oficinas de Jones Lang LaSalle en España

MadridPº de la Castellana, 51- 5ª28046 Tel: 91 789 11 00Fax: 91 789 12 00

BarcelonaPº de Gracia 11, esc A, 4ª08007 Tel.: 93 318 53 53Fax: 93 301 29 99

This publication is the sole property of Jones Lang LaSalle IP, Inc. and must not be copied, reproduced or transmitted in any form or by any means, either in whole or inpart, without the prior written consent of Jones Lang LaSalle IP, Inc. The information contained in this publication has been obtained from sources generally regarded to bereliable. However, no representation is made, or warranty given, in respect of the accuracy of this information. We would like to be informed of any inaccuracies so that wemay correct them. Jones Lang LaSalle does not accept any liability in negligence or otherwise for any loss or damage suffered by any party resulting from reliance on thispublication.