7.61 Kostenfunktionen Wie können Kostenverläufe grafisch dargestellt werden? Ein Unternehmen stellt das Produkt A her. Die gesamten fixen Kosten betragen 10.000,00 € pro Periode. Der variable Stückkostenfaktor beträgt 0,80 €/Stück. 1 Erstellen Sie eine Formelsammlung zur Berechnung folgender Kostenfunktionen: K Gesamtkosten K F Fixe Gesamtkosten K V Variable Gesamtkosten k Gesamte Stückkosten (Gesamte Durchschnittskosten) k F Fixe Stückkosten (Fixe Durchschnittskosten) k V Variable Stückkosten (Variable Durchschnittskosten) 2 Stellen Sie den funktionalen Verlauf der Gesamtkosten K, der gesamten Fixkosten K F und der gesamten variablen Kosten K V in einem Koordinatensystem dar. 3 Zeichnen Sie in ein separates Koordinatensystem die entsprechenden Stückkostenfunktionen für k, k F und k V . 4 Ermitteln Sie K, K F , K V , k, k F und k V bei einer Produktionsmenge von 5.000, 10.000, 15.000 und 20.000 Stück. Der Umsatz wird rechnerisch ermittelt aus dem Produkt von dem Stückpreis und der Absatzmenge, also: U = px. Der Gewinn ist die Differenz von Umsatz und Kosten: G = U – K 5 In einer Wirtschaftszeitung stand: „Nestlé macht Gewinne trotz sinkender Umsätze“. Erklären Sie den Zusammenhang zwischen dem Gewinn und dem Umsatz. 6 Interpretieren Sie die Aussage von Jürgen Schrempp (Vorstandsvorsitzender von DaimlerChrysler): „Smart hat ein Volumenproblem und daraus resultierend ein Gewinnproblem.“ Trotz kleiner Gewinnmarge, starker Konkurrenz, hartem Preiskampf und katastrophaler Verkaufszahlen hält Schrempp an dem Kleinwagen fest mit der Begründung: Der Smart mache DaimlerChrysler „sympathisch“ und habe eine „starke Substanz“. Was meinen Sie dazu? Helmut Preis Arbeitsblätter Ökonomie 125

Transcript

7.61 Kostenfunktionen Wie können Kostenverläufe grafisch dargestellt werden?

Ein Unternehmen stellt das Produkt A her. Die gesamten fixen Kosten betragen 10.000,00 € pro Periode. Der variable Stückkostenfaktor beträgt 0,80 €/Stück.

1 Erstellen Sie eine Formelsammlung zur Berechnung folgender Kostenfunktionen: K Gesamtkosten KF Fixe Gesamtkosten KV Variable Gesamtkosten k Gesamte Stückkosten (Gesamte Durchschnittskosten) kF Fixe Stückkosten (Fixe Durchschnittskosten) kV Variable Stückkosten (Variable Durchschnittskosten)

2 Stellen Sie den funktionalen Verlauf der Gesamtkosten K, der gesamten Fixkosten KF und der gesamten variablen Kosten KV in einem Koordinatensystem dar.

3 Zeichnen Sie in ein separates Koordinatensystem die entsprechenden Stückkostenfunktionen für k, kF und kV.

4 Ermitteln Sie K, KF, KV, k, kF und kV bei einer Produktionsmenge von 5.000, 10.000, 15.000 und 20.000 Stück.

Der Umsatz wird rechnerisch ermittelt aus dem Produkt von dem Stückpreis und der Absatzmenge, also: U = px. Der Gewinn ist die Differenz von Umsatz und Kosten: G = U – K

5 In einer Wirtschaftszeitung stand: „Nestlé macht Gewinne trotz sinkender Umsätze“. Erklären Sie den Zusammenhang zwischen dem Gewinn und dem Umsatz.

6 Interpretieren Sie die Aussage von Jürgen Schrempp (Vorstandsvorsitzender von DaimlerChrysler): „Smart hat ein Volumenproblem und daraus resultierend ein Gewinnproblem.“ Trotz kleiner Gewinnmarge, starker Konkurrenz, hartem Preiskampf und katastrophaler Verkaufszahlen hält Schrempp an dem Kleinwagen fest mit der Begründung: Der Smart mache DaimlerChrysler „sympathisch“ und habe eine „starke Substanz“. Was meinen Sie dazu?

Helmut Preis Arbeitsblätter Ökonomie 125

Kostenkurven des Brezel-

Bäckers Paul: Gesamtkostenkurve Abb. 1: Kostenkurven (Mankiv: Grundzüge der Volkswirtschaftslehre) Grenzkosten- und Durchschnittskostenkurven Abb. 2: Kostenkurven (Mankiw: Grundzüge der Volkswirtschaftslehre

Die Kostenstellenrechnung eines Industriebetriebes weist im BAB für den Monat Dezember folgende Kosten aus (alle Angaben in Euro):

Kostenarten Kosten insgesamt

I Material

II Fertigung

III Verwaltung

IV Vertrieb

Diverse Kosten

276.000 € 24.500 € 168.000 € 51.000 € 32.500 €

Einzelkosten Fertigungsmaterial ………………………………………… 440.000,00 Euro Fertigungslöhne …………………………………………… 123.000,00 Euro Bestandsveränderungen Mehrbestand an unfertigen Erzeugnissen ……………… 40.000,00 Euro Minderbestand an fertigen Erzeugnissen ………………. 15.000,00 Euro

1 Nennen Sie die Aufgaben eines Betriebsabrechnungsbogens!

2 Ermitteln Sie die Herstellkosten des Umsatzes.

3 Berechnen Sie die vier Gemeinkostenzuschlagssätze.

4 Stellen Sie die Selbstkosten des Umsatzes für den Abrechnungszeitraum fest.

Helmut Preis Arbeitsblätter Ökonomie 128

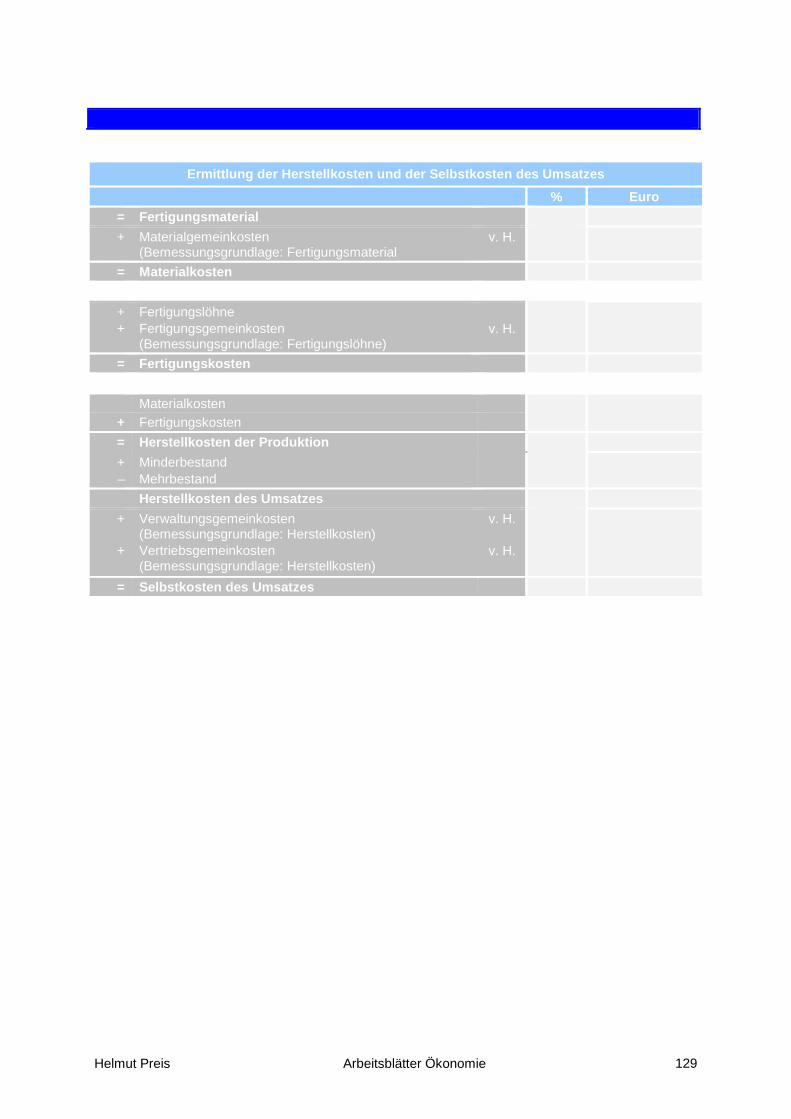

Ermittlung der Herstellkosten und der Selbstkosten des Umsatzes % Euro

(Fertigungsmaterial) (Fertigungslöhne) (Herstellkosten des Umsatzes) Zuschlagssätze

Helmut Preis Arbeitsblätter Ökonomie 130

Ziel

Raus aus derVerlustzone!

Grobziele

Gewinnemachen!

11.4.1 Break-even-Point-Analyse (Gewinnschwellenanalyse) Wann schreibt ein Unternehmen „schwarze Zahlen“?

Der Unternehmer eines kleinen Einproduktunternehmens möchte wissen, ab welcher Ausbringungsmenge das Unternehmen beginnt, „schwarze Zahlen“ zu schreiben.

1 Wie können Unternehmen die Grobziele, z.B.: „Wir müssen raus aus der Verlustzone!“ oder „Wir müssen endlich Gewinne machen!“ erreichen?

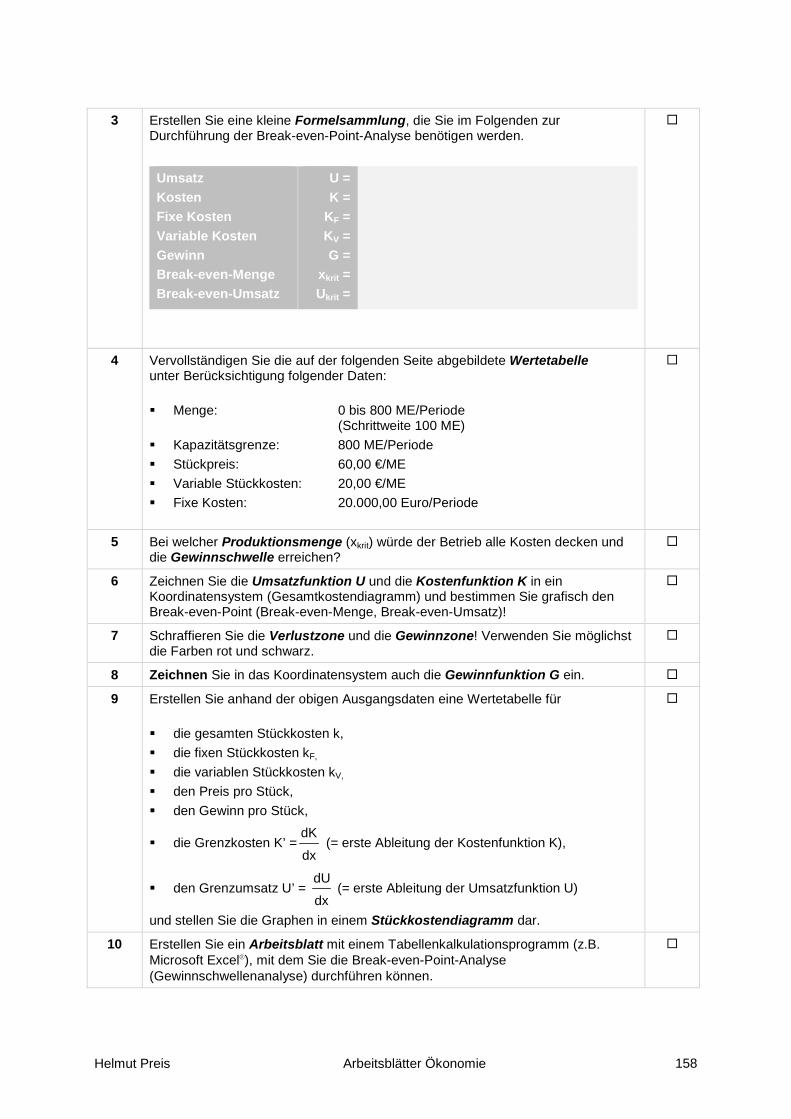

2 Der Break-even-Point (Deckungspunkt, Gewinnschwelle, Nutzenschwelle) bezeichnet den Schnittpunkt von Umsatz- und Kostenfunktion. Rechnerisch wird der Break-even-Point durch folgend Gleichungen ermittelt:

5 Bei welcher Produktionsmenge (xkrit) würde der Betrieb alle Kosten decken und die Gewinnschwelle erreichen?

6 Zeichnen Sie die Umsatzfunktion U und die Kostenfunktion K in ein Koordinatensystem (Gesamtkostendiagramm) und bestimmen Sie grafisch den Break-even-Point (Break-even-Menge, Break-even-Umsatz)!

7 Schraffieren Sie die Verlustzone und die Gewinnzone! Verwenden Sie möglichst die Farben rot und schwarz.

8 Zeichnen Sie in das Koordinatensystem auch die Gewinnfunktion G ein.

9 Erstellen Sie anhand der obigen Ausgangsdaten eine Wertetabelle für die gesamten Stückkosten k, die fixen Stückkosten kF, die variablen Stückkosten kV, den Preis pro Stück, den Gewinn pro Stück,

die Grenzkosten K’ =dxdK

(= erste Ableitung der Kostenfunktion K),

den Grenzumsatz U’ = dxdU

(= erste Ableitung der Umsatzfunktion U)

und stellen Sie die Graphen in einem Stückkostendiagramm dar.

10 Erstellen Sie ein Arbeitsblatt mit einem Tabellenkalkulationsprogramm (z.B. Microsoft Excel®), mit dem Sie die Break-even-Point-Analyse (Gewinnschwellenanalyse) durchführen können.

Helmut Preis Arbeitsblätter Ökonomie 158

12 Beantworten Sie schriftlich folgende Fragen:

(1) Wie wird der Break-even-Point errechnet? (2) Wozu wird die Break-even-Point-Analyse eingesetzt? (3) Welche Informationen sind für die Break-even-Point-Analyse erforderlich?

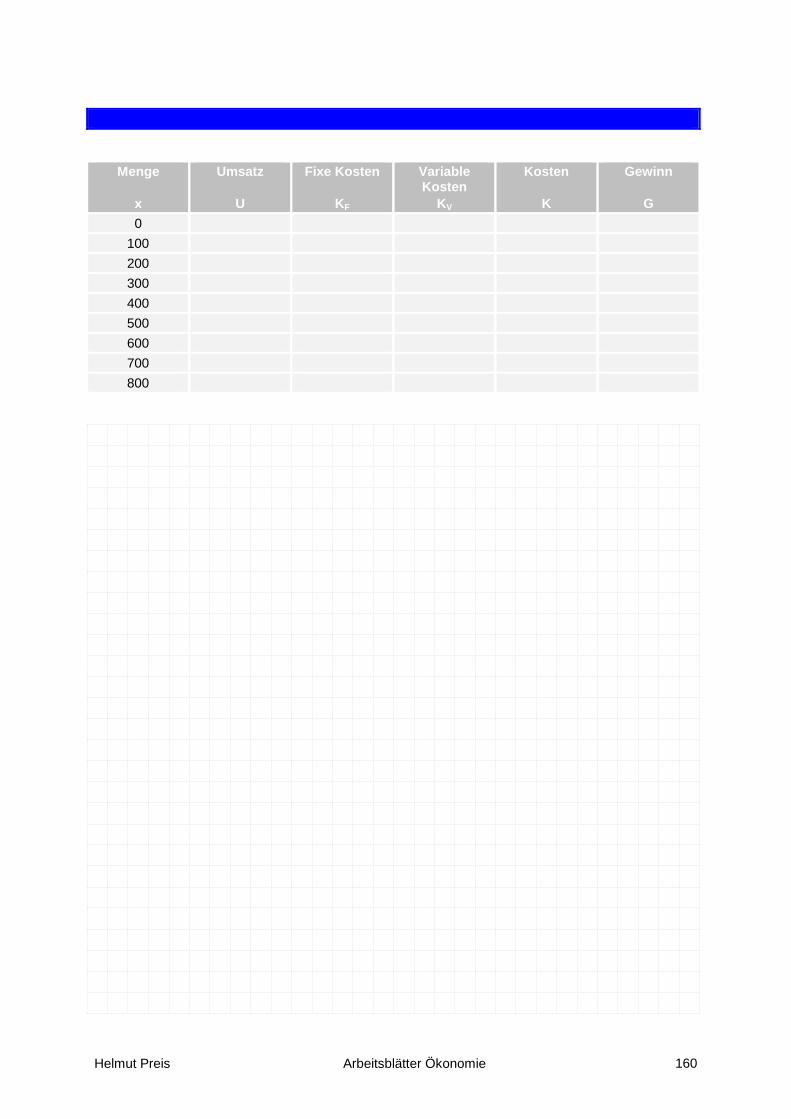

Der Absatzpreis eines Produkts beträgt 100 EUR/Stück (p) und die variablen Kosten betragen 40 EUR/Stück (kV). Pro Periode fallen dem Profit-Center zuordenbare fixe Kosten in Höhe von 80.000 EUR (KF) an. Die Produktionskapazität liegt bei 10.000 Stück (x).

13 Wie hoch sind der Umsatz und die Gesamtkosten sowie das Betriebsergebnis (Gewinn oder Verlust), wenn die höchstmögliche Produktionsmenge verkauft werden kann.

14 Bei welcher Absatzmenge (Break-even-Point) werden die Gesamtkosten dieses Profit-Centers gedeckt?

Menge x

Umsatz

U

Fixe Kosten

KF

Variable Kosten

KV

Kosten

K

Gewinn

G 0

100 200 300 400 500 600 700 800

Menge x

Stückkosten k

Variable Stückkosten

kV

Preis pro Stück

p

Gewinn pro Stück

g

Grenz-kosten

K’

Grenz-Umsatz

U’ 0

100 200 300 400 500 600 700 800

Helmut Preis Arbeitsblätter Ökonomie 159

Menge x

Umsatz

U

Fixe Kosten

KF

Variable Kosten

KV

Kosten

K

Gewinn

G 0

100 200 300 400 500 600 700 800

Helmut Preis Arbeitsblätter Ökonomie 160

Menge x

Stückkosten k

Variable Stückkosten

kV

Preis pro Stück

p

Gewinn pro Stück

g

Grenz-kosten

K’

Grenz-Umsatz

U’ 0

100 200 300 400 500 600 700 800

Helmut Preis Arbeitsblätter Ökonomie 161

Stückpreis: €/ME

Variable Stückkosten: €/ME

Fixe Kosten: €/Periode

Kapazitätsgrenze: ME/Periode

Menge x

Umsatz U

Kosten K

Gewinn E – K

0

100

200

300

400

500

600

700

800

Break-even-Point: ME

Break-even-Umsatz: €/Periode

Helmut Preis Arbeitsblätter Ökonomie 162

Menge x

Stückpreis p

Umsatz U

0

100

200

300

400

500

600

700

800

Menge x

Fixe Kosten

KF

Variable Stückkosten

kV

Variable Kosten

KV

Kosten

K

0

100

200

300

400

500

600

700

800

Helmut Preis Arbeitsblätter Ökonomie 163

Helmut Preis Arbeitsblätter Ökonomie 164

Lösungen

Formelsammlung

Umsatz E = p·x

Gesamtkosten KG = KF + KV = KF + kV·x

Gewinn oder Verlust G = E – KG (V bei negativer Differenz)

Break-even-Point BEP = xkrit = KF / (p – kV) = KF / db

Break-even-Umsatz BEU = p·xkrit

Helmut Preis Arbeitsblätter Ökonomie 165

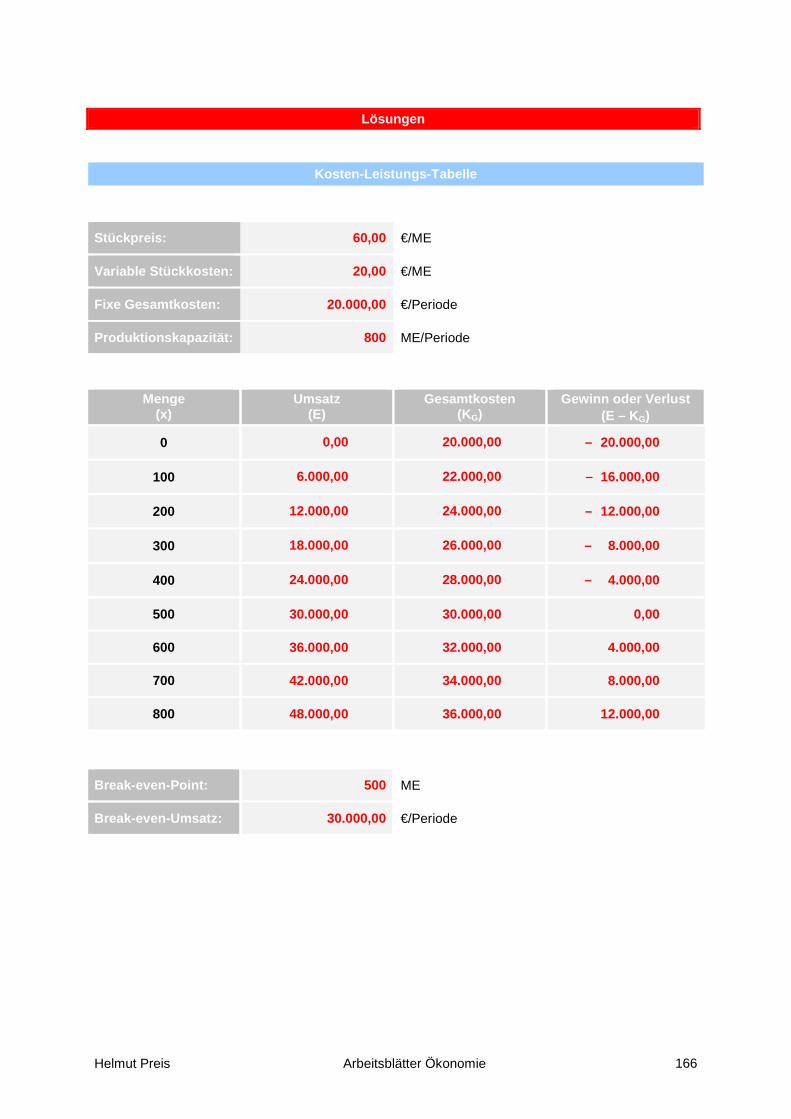

Lösungen

Kosten-Leistungs-Tabelle

Stückpreis: 60,00 €/ME

Variable Stückkosten: 20,00 €/ME

Fixe Gesamtkosten: 20.000,00 €/Periode

Produktionskapazität: 800 ME/Periode

Menge (x)

Umsatz (E)

Gesamtkosten (KG)

Gewinn oder Verlust (E – KG)

0 0,00 20.000,00 - 20.000,00

100 6.000,00 22.000,00 - 16.000,00

200 12.000,00 24.000,00 - 12.000,00

300 18.000,00 26.000,00 - 8.000,00

400 24.000,00 28.000,00 - 4.000,00

500 30.000,00 30.000,00 0,00

600 36.000,00 32.000,00 4.000,00

700 42.000,00 34.000,00 8.000,00

800 48.000,00 36.000,00 12.000,00

Break-even-Point: 500 ME

Break-even-Umsatz: 30.000,00 €/Periode

Helmut Preis Arbeitsblätter Ökonomie 166

Lösungen

Menge (x)

Stückpreis (p)

Umsatz (E)

0 60,00 0,00

100 60,00 6.000,00

200 60,00 12.000,00

300 60,00 18.000,00

400 60,00 24.000,00

500 60,00 30.000,00

600 60,00 36.000,00

700 60,00 42.000,00

800 60,00 48.000,00

Menge

(x)

Fixe Gesamtkosten

(KF)

Variable Stückkosten

(kV)

Variable Gesamtkosten

(KV)

Gesamtkosten

(KG)

0 20.000,00 20,00 0,00 20.000,00

100 20.000,00 20,00 2.000,00 22.000,00

200 20.000,00 20,00 4.000,00 24.000,00

300 20.000,00 20,00 6.000,00 26.000,00

400 20.000,00 20,00 8.000,00 28.000,00

500 20.000,00 20,00 10.000,00 30.000,00

600 20.000,00 20,00 12.000,00 32.000,00

700 20.000,00 20,00 14.000,00 34.000,00

800 20.000,00 20,00 16.000,00 36.000,00

Helmut Preis Arbeitsblätter Ökonomie 167

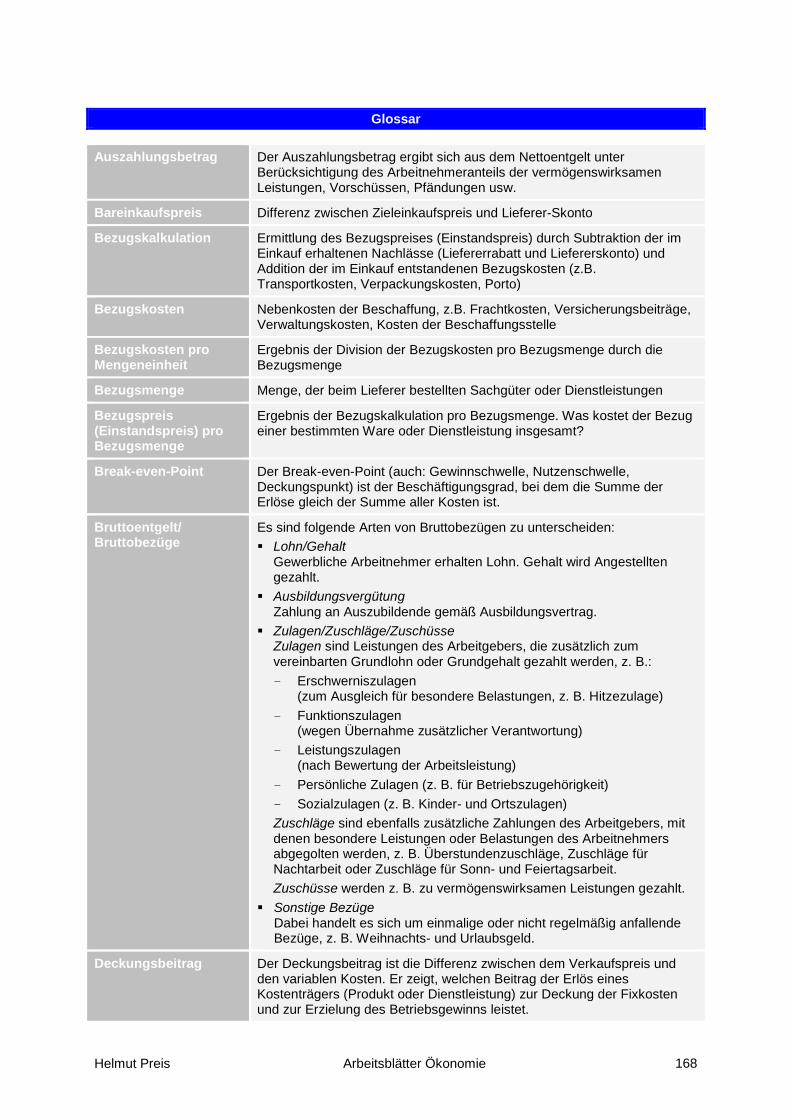

Glossar

Auszahlungsbetrag Der Auszahlungsbetrag ergibt sich aus dem Nettoentgelt unter

Berücksichtigung des Arbeitnehmeranteils der vermögenswirksamen Leistungen, Vorschüssen, Pfändungen usw.

Bareinkaufspreis Differenz zwischen Zieleinkaufspreis und Lieferer-Skonto

Bezugskalkulation Ermittlung des Bezugspreises (Einstandspreis) durch Subtraktion der im Einkauf erhaltenen Nachlässe (Liefererrabatt und Liefererskonto) und Addition der im Einkauf entstandenen Bezugskosten (z.B. Transportkosten, Verpackungskosten, Porto)

Bezugskosten Nebenkosten der Beschaffung, z.B. Frachtkosten, Versicherungsbeiträge, Verwaltungskosten, Kosten der Beschaffungsstelle

Bezugskosten pro Mengeneinheit

Ergebnis der Division der Bezugskosten pro Bezugsmenge durch die Bezugsmenge

Bezugsmenge Menge, der beim Lieferer bestellten Sachgüter oder Dienstleistungen

Bezugspreis (Einstandspreis) pro Bezugsmenge

Ergebnis der Bezugskalkulation pro Bezugsmenge. Was kostet der Bezug einer bestimmten Ware oder Dienstleistung insgesamt?

Break-even-Point Der Break-even-Point (auch: Gewinnschwelle, Nutzenschwelle, Deckungspunkt) ist der Beschäftigungsgrad, bei dem die Summe der Erlöse gleich der Summe aller Kosten ist.

Bruttoentgelt/ Bruttobezüge

Es sind folgende Arten von Bruttobezügen zu unterscheiden: Lohn/Gehalt

Gewerbliche Arbeitnehmer erhalten Lohn. Gehalt wird Angestellten gezahlt.

Ausbildungsvergütung Zahlung an Auszubildende gemäß Ausbildungsvertrag.

Zulagen/Zuschläge/Zuschüsse Zulagen sind Leistungen des Arbeitgebers, die zusätzlich zum vereinbarten Grundlohn oder Grundgehalt gezahlt werden, z. B.: - Erschwerniszulagen

(zum Ausgleich für besondere Belastungen, z. B. Hitzezulage) - Funktionszulagen

(nach Bewertung der Arbeitsleistung) - Persönliche Zulagen (z. B. für Betriebszugehörigkeit) - Sozialzulagen (z. B. Kinder- und Ortszulagen) Zuschläge sind ebenfalls zusätzliche Zahlungen des Arbeitgebers, mit denen besondere Leistungen oder Belastungen des Arbeitnehmers abgegolten werden, z. B. Überstundenzuschläge, Zuschläge für Nachtarbeit oder Zuschläge für Sonn- und Feiertagsarbeit. Zuschüsse werden z. B. zu vermögenswirksamen Leistungen gezahlt.

Sonstige Bezüge Dabei handelt es sich um einmalige oder nicht regelmäßig anfallende Bezüge, z. B. Weihnachts- und Urlaubsgeld.

Deckungsbeitrag Der Deckungsbeitrag ist die Differenz zwischen dem Verkaufspreis und den variablen Kosten. Er zeigt, welchen Beitrag der Erlös eines Kostenträgers (Produkt oder Dienstleistung) zur Deckung der Fixkosten und zur Erzielung des Betriebsgewinns leistet.

Helmut Preis Arbeitsblätter Ökonomie 168

Entgeltabrechnung Die Berechnung von Löhnen, Gehältern, Ausbildungsvergütungen usw. erfolgt auf der Grundlage vertraglicher Vereinbarungen und gesetzlicher Vorschriften.

Erlös Der Erlös (auch: Umsatz) ist der in Geldeinheiten ausgedrückte Wert verkaufter Sachgüter oder Dienstleistungen pro Periode oder pro Kostenträger.

Fixe Kosten Fixe Kosten sind von einer kurzfristigen Beschäftigungsänderung bzw. Änderung der Ausbringungsmenge unabhängige Kosten. Wir unterscheiden folgende Arten von fixen Kosten: Absolut fixe Kosten fallen zur Aufrechterhaltung der Betriebsbereit-

schaft an (z.B. Kfz-Steuern, Versicherungsprämien, Mieten und Leasingbeiträge).

Intervallfixe Kosten verändern sich bei unterschiedlichen Beschäftigungsobergrenzen oder Beschäftigungsuntergrenzen sprunghaft (z.B. zusätzliche Einstellung eines Mitarbeiters, zusätzliche Anmietung einer Lagerhalle).

Gewinnschwelle Die Gewinnschwelle (auch: Break-even-Point, Nutzenschwelle, Toter Punkt) ist der Beschäftigungsgrad, bei dem die Summe der Erlöse gleich der Summe aller Kosten ist.

Günstigstes Angebot Nach Durchführung der Bezugskalkulation diverser Anbieter wird der preisgünstigste Lieferant ausgewählt.

Kirchensteuer Die Kirchensteuer beträgt in Baden-Württemberg, Bayern, Bremen und Hamburg 8 % und in den sonstigen Bundesländern 9 % von der Lohnsteuer. Die Kirchensteuer ist – unter Berücksichtigung der Kinderfreibeträge – einzubehalten, wenn in der Steuerkarte eine Religionszugehörigkeit für den Arbeitnehmer und ggf. seinen Ehegatten eingetragen ist. Gehören die Eheleute unterschiedlichen Religionsgemeinschaften an, wird die Kirchensteuer aufgeteilt.

Lieferer, Lieferant Firma, von der die Sachgüter oder Dienstleistungen bezogen werden

Listenpreis Der in einer Preisliste angegebene Preis. Der Listenpreis dient als Grundlage für die Bezugskalkulation.

Rabatt Preisnachlass für Sachgüter und Dienstleistungen, der aus verschiedenen Gründen gewährt wird

Skonto Preisnachlass, der den Käufern von Sach- und Dienstleistungen bei Zahlung des Rechnungsbetrages innerhalb einer angegebenen kurzen Frist gewährt werden

Solidaritätszuschlag Der Solidaritätszuschlag wird seit dem 1.1.1998 erhoben und beträgt 5,5 % der zu erhebenden Lohnsteuer unter Berücksichtigung der Kinderfreibeträge. Er wird allerdings erst erhoben, wenn die Lohnsteuer bei monatlicher Berechnung in der Steuerklasse III den Betrag von 162 EUR und bei Steuerklassen I, II und IV bis VI den Betrag von 81 EUR übersteigt. Zusätzlich sind noch Freibeträge zu berücksichtigen, die aber in den Lohnsteuertabellen bereits eingearbeitet sind.

Sozialversicherungs-beiträge

Die Sozialversicherung umfasst die Krankenversicherung (KV), Rentenversicherung (RV), Arbeitslosenversicherung (ALV) und Pflegeversicherung (PV). Die Beiträge werden in der Regel vom Arbeitnehmer und Arbeitgeber je zur Hälfte aufgebracht (Ausnahmen: z. B. Geringverdiener, weiterbeschäftigte Rentner). Die Beiträge zur Unfallversicherung (Berufsgenossenschaft) sind vom Arbeitgeber allein aufzubringen.

Umsatz Umsatz ist die Summe der mit den Verkaufspreisen bewerteten Absatz-mengen oder Dienstleistungen eines Unternehmens während einer

Helmut Preis Arbeitsblätter Ökonomie 169

Abrechnungsperiode.

Variable Kosten Variable Kosten sind in Abhängigkeit von der Beschäftigung des Unternehmens sich verändernde Kosten. Variable Kosten lassen sich einteilen in proportionale, degressive, progressive und regressive Kosten.

Zieleinkaufspreis Differenz zwischen Listenpreis und dem vom Lieferer gewährten Rabatt