113 Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010 ANALISIS METODE EXPONENTIAL UNTUK MENGUKUR SENSITIVITAS HARGA OBLIGASI KORPORAT AKIBAT PERUBAHAN TINGKAT SUKU BUNGA (Studi Empiris Pada Obligasi Korporat di Indonesia Periode Januari-Juni 2009) Adi Prihanisetyo ABSTRACT Bond is one of the alternatives for investment in money market. As another invesment in other instrument (stock), investment in bond also has risk which bond holders need to observemeticulously. As we know from bond theory that the change of interest rate is one of the metioned risk. The bond holders must observe the effect of interest rate and bond profit rate. These two factors have direct link, when there is a change of interest rate, the expected profit by investors also changes This study to analysis the relation between the change of interest rate with yield using approch of duration and convexity and then compared with the approach is always more accurate than traditional approach by seeing error score yield, if we compare the price of bond prediction with the price of bond in the market, Livingston and Zhou ( 2003). The samples in this study use corporate bonds data with fixed coupons for the period of January – June, 2009 which can be found in Indonesia Stock Exchange. The method of statistics used is Independent Sample t-test for hypothesis test. From statistical calculation it can be concluded that there is a different estimation of bond price using traditional with exponential, whereas the duration plus convexity method is the best method to use because it has a mean squere error (MSE) is the smallest among the traditional methods of duration, the exponential methods of duration, and method of traditional duration plus convexity equal to 65,8696 Keywords: Bond prices, Traditional duration, convexity, Exponential, Interest rate 1

Transcript

113Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

ANALISIS METODE EXPONENTIAL UNTUKMENGUKUR SENSITIVITAS HARGA OBLIGASIKORPORAT AKIBAT PERUBAHAN TINGKAT SUKUBUNGA(Studi Empiris Pada Obligasi Korporat di IndonesiaPeriode Januari-Juni 2009)

Adi Prihanisetyo

ABSTRACT

Bond is one of the alternatives for investment in money market. As another invesment inother instrument (stock), investment in bond also has risk which bond holders need toobservemeticulously. As we know from bond theory that the change of interest rate is one ofthe metioned risk. The bond holders must observe the effect of interest rate and bond profitrate. These two factors have direct link, when there is a change of interest rate, theexpected profit by investors also changes

This study to analysis the relation between the change of interest rate with yield usingapproch of duration and convexity and then compared with the approach is always moreaccurate than traditional approach by seeing error score yield, if we compare the price ofbond prediction with the price of bond in the market, Livingston and Zhou ( 2003). Thesamples in this study use corporate bonds data with fixed coupons for the period of January– June, 2009 which can be found in Indonesia Stock Exchange.

The method of statistics used is Independent Sample t-test for hypothesis test. Fromstatistical calculation it can be concluded that there is a different estimation of bond priceusing traditional with exponential, whereas the duration plus convexity method is the bestmethod to use because it has a mean squere error (MSE) is the smallest among thetraditional methods of duration, the exponential methods of duration, and method oftraditional duration plus convexity equal to 65,8696

Keywords: Bond prices, Traditional duration, convexity, Exponential, Interest rate

1

114Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

I. PENDAHULUAN

Salah satu alternatif investasi adalahinvestasi pada obligasi (bond). Berinvestasidalam obligasi mirip dengan berinvestasi dideposito pada bank. Karena investor yangmembeli obligasi akan memperolehbunga/kupon yang tetap secara berkalabiasanya setiap 3 bulan, 6 bulan, atau 1 tahunsekali sampai waktu jatuh tempo. Ketikaobligasi tersebut jatuh tempo, penerbit harusmembayar kepada investor sesuai dengan nilaidari obligasi tersebut beserta bunga/kuponterakhirnya.

Menurut Bodie dkk (2007), obligasi(bond) merupakan sekuritas yang diterbitkansehubungan dengan perjanjian pinjaman.Pihak peminjam menerbitkan (menjual) obligasikepada pihak pemilik dana dengan imbalansejumlah uang. Jadi obligasi tersebutmerupakan surat pernyataan hutang dari pihakpeminjam. Perjanjian tersebut mewajibkanpenerbit obligasi (pihak peminjam) untukmelakukan pembayaran tertentu kepadapemegang obligasi pada waktu yang telahditentukan.

Pada dasarnya, pasar modalmerupakan sarana pembiayaan usaha. Melaluipenerbitan saham atau obligasi, perusahaandapat membiayai berbagai kebutuhan modal(capital expenditure) jangka panjang tanpatergantung pada pinjaman bank atau pinjamanluar negeri. Pertimbangan yang mendasariperusahaan-perusahaan publik atau institusipemerintah menerbitkan obligasi sebagaialternatif pembiayaan jangka menengah danpanjang, misal untuk (ekspansi usaha,pembelian mesin baru, investasi baru ataumembiayai proyek-proyek infrastrukturpembangunan) adalah karena tingkat bungaobligasi lebih rendah daripada tingkat bungapinjaman bank. Husnan (1998, hal 372-373)mengilustrasikan sebagai berikut: apabilaperusahaan meminjam dari bank, perusahaanmungkin harus membayar bunga 18%pertahun, perusahaan dapat menerbitkanobligasi dengan coupon rate hanya sebesar

15% pertahun dan terjual dengan harga samadengan nilai nominal, maka perusahaan dapatmenghemat biaya dana (cost of debt) sebesar3%. Pembeli obligasi yakin investormemperoleh manfaat karena mereka dapatmemperoleh keuntungan sebesar 15%. Tetapiinvestasi obligasi tidak lagi menarik bagiinvestor, manakala coupon rate lebih rendahdari tingkat bunga deposito karena coupon rateobligasi bersifat fluktuatif apabila jenis obligasisuku bunga mengambang (floating rate).

Aktivitas perdagangan obligasikorporasi dalam mata uang rupiah di tahun2008 mencapai nilai Rp.53,18 triliun turunsebesar 22,45% dibandingkan pada tahun2007 sebesar Rp68,57 triliun. Realisasipenerbitan obligasi di tahun 2008, turun dariRp.30,20 triliun (terdiri dari 74 emiten seri )pada tahun 2007 menjadi Rp12,86 triliun(terdiri dari 43 emiten) pada tahun 2008, atauturun sebesar 57,42%. Total obligasi korporasiyang tercatat sampai dengan periode akhir2007 seluruhnya berjumlah 102 emiten, turunmenjadi 90 emiten pada tahun 2008.

Kurang baiknya pasar perdana obligasikorporasi disebabkan oleh kenaikan sukubunga, dimana pada awal tahun 2008 sukubunga acuan (BI Rate) sebesar 7,94% naikmenjadi 9,53% pada ahkir September 2008.Jones (2004), dalam teori Bonds Pricing-nyamengatakan bahwa harga obligasi berubah-ubah tiap waktunya. Perubahan harga tersebutsebagai akibat dari (interest rate). Perubahanharga obligasi sebagai akibat dari interest ratechange ini tergantung pada tingkat kuponbunga dan maturity (waktu jatuh tempo)obligasi tersebut. Menurut Raharjo (2003),maturity sebuah obligasi berpengaruh terhadapharganya. Semakin pendek maturity yangdimilikinya, suatu obligasi semakin diminatioleh investor. Bodie, Kane, Marcus (2007,hal.104) menyatakan terdapat hubungan yangterbalik antara harga dan imbal hasil obligasi.Seiring dengan naik turunnya tingkat bunga,pemegang obligasi mengalami keuntunganatau kerugian atas penjualan obligasi yangdimilikinya. Jika tingkat imbal hasil meningkat,

115Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

harga obligasi turun, jika tingkat imbal hasilturun, harga obligasi meningkat. Oleh karenaitu sensitivitas harga obligasi terhadapperubahan pada tingkat bunga pasar jelasmerupakan kekhawatiran yang besar bagiinvestor.

Ukuran sensitivitas harga obligasiterhadap perubahan suku bunga disebutdengan durasi (duration). Durasi diformulasikanoleh Frederick Macaulay untuk pertama kalipada tahun 1938. Durasi merupakan rata-ratatertimbang sampai jatuh tempo arus kassebuah sekuritas berpendapatan tetap. (AdlerHaymans Manurung, 2007, hal 25).Pengukuran durasi yang lebih seringdigunakan adalah durasi termodifikasiMacauley, atau disebut durasi yangdimodifikasi, untuk mengukur sensitivitasperubahan prosentase harga obligasi terhadapperubahan suku bunga. (T.Sunaryo, 2007,hal63). Durasi termodifikasi tradisional adalahprediktor perubahan harga obligasi karenaperubahan kecil terhadap tingkat bunga, tetapijuga bisa menjadi tidak akurat untuk perubahantingkat suku bunga yang besar.

Beberapa penelitian sebelumnyamengenai perkiraan perubahan harga obligasiakibat adanya perubahan tingkat bungamenunjukkan hasil yang berbeda-beda. Sepertipenelitian yang dilakukan Livingston dan Zhou(2003) mengklaim bahwa metode Exponentialduration dapat secara akurat digunakan untukmengukur harga obligasi bahkan lebih akuratdibandingkan dengan metode valuasi hargaobligasi dengan pendekatan traditional.

Adler Haymans Manurung danMochamad Icfan (2006) melakukan replikasiatas penelitian yang telah dilakukan olehLivingston dan Zhou (2003) yang hasilnyabahwa baik metode tradisional maupuneksponensial sama-sama akurat dalammemprediksi perubahan harga obligasi akibatadanya perubahan tingkat bunga. Perbedaanhasil antara beberapa penelitian empiristersebut menunjukkan adanya research dantheoritical gap, sehingga diperlukan penelitianlebih lanjut mengenai perkiraan harga obligasiakibat adanya perubahan tingkat bunga.

Berdasarkan latar belakang masalahdan perbedaan hasil penelitian terdahulu(research gap) maka pertanyaan penelitian(research question) yang dapat diajukanadalah sebagai berikut:1. Apakah metode durasi, durasi plus

konveksitas tradisional memberikanperkiraan harga obligasi yang berbedadibandingkan dengan metode durasi, durasiplus konveksitas eksponensial ?

2. Apakah ada perbedaan yang signifikanantara perkiraaan harga obligasi antarametode tradisional dengan metodeeksponsial?

Penelitian dimaksudkan untukmengetahui seberapa akurat metode ataurumus valuasi harga obligasi tradisional,duration, dan convexity dalam memberikanestimasi harga obligasi dan sensitivitasperubahan harganya karena perubahan sukubunga. Adapun tujuan penelitian ini sebagaiberikut :1. Untuk menganalisis apakah perkiraan harga

obligasi metode tradisional berbedadibandingkan dengan metode eksponensial.

2. Untuk menganalisis apakah penerapanmetode tradisional dengan metodeeksponensial memberikan perkiraan hargaobligasi yang berbeda.

II. TINJAUAN LITERATURSuatu obligasi adalah instrumen di mana

emitennya (penghutang/peminjam) berjanjiuntuk membayar kembali jumlah yang dipinjamditambah bunga kepada lender/investor selamaperiode waktu tertentu. Fabozzi et al (2006).Adapun ciri-ciri dari obligasi adalah :1. Jangka waktu jatuh tempo (term to

maturity) dari suatu obligasi adalah jumlahtahun yang telah dijanjikan oleh emitenuntuk memenuhi kewajiba-kewajibannya.Jatuh tempo (maturity) dari obligasimengacu pada tanggal berahkirnyaeksistensi hutang tersebut dan hari dimana emiten akan menebus obligasidengan membayar jumlah yang terhutangdan hari di mana emiten akan menebusobligasi dengan membayar jumlah yangterhutang.

116Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

2. Nilai principal (atau prinsipal saja) darisuatu obligasi adalah jumlah yang setujudibayarkan kembali oleh emiten kepadapemegang obligasi pada tanggal jatuhtempo. Jumlah ini juga disebut par value,maturity value, atau face value.

3. Coupon rate (tingkat kupon) adalah sukubunga yang setuju dibayarkan setiaptahun. Jumlah pembayaran bunga tahunandisebut kupon (coupon), yaitu hasilperkalian antara coupon rate denganjumlah principal.

Adler Haymans, (2006, hal 4) obligasidapat dikelompokan berdasarkan kuponobligasi, yaitu:1. Obligasi dengan kupon tetap (fixed

coupon), yaitu obligasi yang mempunyaitingkat bunga sama dari awal sampaijatuh tempo.

2. Obligasi dengan tingkat bungamengambang, yaitu kupon obligasiditentukan berdasarkan tingkat bungatertentu dan berubah-ubah dari waktu kewaktu. Biasanya kupon bunga obligasiditentukan sekali dalam enam bulansebelum kupon sebelumnya jatuh tempo.Patokan kupon tersebut merupakan rata-rata tingkat suku bunga dari deposito dibeberapa bank ditambah premi.

3. Obligasi yang tidak membayar kuponbunga sampai jatuh tempo obligasitersebut (zero coupon bond). Pemegangobligasi memperoleh kupon bungasekaligus pada saat jatuh tempo di manaobligasi tersebut dibeli pada harga diskon.Selisih harga pembelian obligasi dengannilai jatuh tempo merupakan kuponobligasi selama periode investasi dandapat juga disebut sebagai imbal hasilyang diperoleh investasi dalam obligasitersebut.

Sensitivitas harga obligasi terhadapperubahan pada tingkat bunga pasar jelasmerupakan kekhawatiran yang besar bagiinvestor, dimana harga dan tingkat imbal hasilobligasi berhubungan terbalik: jika tingkat imbalhasil meningkat, harga obligasi turun: jikatingkat imbal hasil turun, harga obligasimeningkat.

Kenaikan tingkat imbal hasil hingga jatuhtempo obligasi menghasilkan perubahan hargayang lebih kecil dibandingkan penurunantingkat imbal hasil dengan besaran yang sama.Bodie, Kane, Marcus, Buku2 (2006, hal107).

Harga dan yield obligasi merupakandua variabel penting dalam transaksi obligasibagi investor. Investor selalu menanyakan yieldyang akan diperolehnya bila membeli obligasidengan harga tertentu. Harga dan yield obligasitersebut saling berhubungan, dan hubungantersebut tampak terbalik atau negatif. Posisinegatif itu memberikan arti bahwa yield obligasimengalami peningkatan sedangkan hargaobligasi mengalami penurunan dan sebaliknya.Pola pergerakan obligasi adalah melengkungmenghadap keatas. Pola ini dapat menunjukanbahwa harga obligasi naik secara cepat,namun juga turun secara lambat T.Sunaryo(2007, Hal.60).

Yield to maturity (hasil serahan padasaat jatuh tempo) adalah ukuran formal yangdipakai secara luas untuk mengukur tingkatpengembalian dari obligasi. Seperti yangdidefinisikan, yield to maturity dari obligasimemasukan bunga kupon dan capital gain ataucapital loss, jika obligasi dipegang hingga jatuhtempo. Yield to maturity didefiniskan sebagaisuku bunga yang membuat present value dariarus kas suatu obligasi sama dengan hargapasar.

ny

MC

y

C

Y

C

y

CP

1........

111 321

.............................(1)P = harga pasar dari obligasiC = bunga kuponM = maturity value/principalN = selang tahun hingga jatuh tempo

Secara umum, harga obligasidipengaruhi oleh yield. Kenaikan yieldmenurunkan harga obligasi. Penurunan yieldmenaikan harga obligasi untuk perperubahanyield yang sama, kenaikan harga obligasi lebihbesar dibanding dengan penurunan harganya.Nilai dari perubahan obligasi adalahberlawanan dengan perubahan tingkat sukubunga. Posisi nilai obligasi jangka panjangakan merosot jika tingkat suku bunga naik,

117Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

hasilnya adalah kerugian. Bagi posisi nilai sukubunga jangka pendek, kerugian akan terjadijika tingkat suku bunga turun. Bagaimanapun,seorang investor ingin tahu lebih dari itu ketikaposisi akan mencapai kerugian. Untukmengawasi resiko tingkat suku bunga, seoranginvestor harus mampu mengukur hasilnya.

Terdapat dua pendekatanuntuk mengukur resiko tingkat suku bunga-pendekatan salah satunya dengan pendekatandurasi dan konveksitas, Fabozzi (2006, hal.63).Durasi adalah ukuran perkiraan kepekaansuatu nilai obligasi terhadap perubahan sukubunga. Lebih khususnya, merupakanperkiraan perubahan persentase pada nilaiuntuk perubahan tingkat suku bunga. Untukmenentukan perkiraan perubahan harga untukperubahan hasil yang kecil. persamaan aslipertama (1) dengan mematuhi hasil yangdiperlukan dapat dihitung seperti berikut

1132 11

...1

2

1

1

nn y

Mn

y

Cn

y

C

y

C

dy

dP

...........................................(2)Persamaan yang disusun ulang (2), kitamendapatkan

nn y

nM

y

nC

y

C

y

C

yPdY

dP

11...

1

2

1

1

1

112

...............................(3)Rumus dalam kurung adalah rata rata yangdihimpit pada jangka waktu pinjam pada aruskas dari obligasi, dimana himpitan tersebutmerupakan nilai terkini arus kas.

Persamaan (3) mengindikasikanperkiraan perubahan harga untuk sebuahperubahan kecil pada hasil yang diinginkan.Membagi kedua sisi persamaan (3) dengan Pmemberikan perkiraan presentase perubahanharga:

Py

nM

y

nC

y

C

y

C

ydy

dPnn

1

11...

1

2

1

1

1

12

................................(4)Rumus dalam kurung dibagi harga (atau disinidikalikan dengan kebalikan dari harga)biasanya dianggap sebagai durasi Macaulay;yaitu,

Yang dapat ditulis ulang sebagai berikut:

Durasi n

n

tt y

nM

y

tCMacaulay

111

.......................................................(5)Menggantikan durasi Macaulay kedalampersamaan (5) untuk perkiraan presentaseperubahan harga menjadikannya:

DurasiyPdy

dPMacaulay

1

11 X

Durasi Macaulay ................................(6)Para investor biasanya mengacu pada rasiodurasi Macaulay yaitu 1 + Y seperti padadurasi yang dimodifikasi: yaitu,

..(8)Persamaan (8) menyatakan bahwa durasiberhubungan dengan perubahan perkiraanpersentase pada harga untuk perubahan hasilyang ada. Karena untuk semua pilihan bebasdurasi obligasi yang dimodikasi bernilai positif,persamaan (8) menyatakan bahwa ada sebuahhubungan yang terbalik antara durasi yangdimodifikasi dan persentase perkiraanperubahan dalam harga untuk perubahan hasilyang ada. Hal ini diharapkan dari prinsip yangmendasar bahwa harga obligasi berada padaarah yang berlawanan dengan perubahan padaangka bunga.

Durasi cenderung diintepretasikansebagai ukuran rata-rata waktu penerimaanaliran kas. Durasi menjadi populer setelahdiketahui bahwa durasi ternyata merupakanukuran sensitivitas harga obligasi. Dan durasi

117Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

hasilnya adalah kerugian. Bagi posisi nilai sukubunga jangka pendek, kerugian akan terjadijika tingkat suku bunga turun. Bagaimanapun,seorang investor ingin tahu lebih dari itu ketikaposisi akan mencapai kerugian. Untukmengawasi resiko tingkat suku bunga, seoranginvestor harus mampu mengukur hasilnya.

Terdapat dua pendekatanuntuk mengukur resiko tingkat suku bunga-pendekatan salah satunya dengan pendekatandurasi dan konveksitas, Fabozzi (2006, hal.63).Durasi adalah ukuran perkiraan kepekaansuatu nilai obligasi terhadap perubahan sukubunga. Lebih khususnya, merupakanperkiraan perubahan persentase pada nilaiuntuk perubahan tingkat suku bunga. Untukmenentukan perkiraan perubahan harga untukperubahan hasil yang kecil. persamaan aslipertama (1) dengan mematuhi hasil yangdiperlukan dapat dihitung seperti berikut

1132 11

...1

2

1

1

nn y

Mn

y

Cn

y

C

y

C

dy

dP

...........................................(2)Persamaan yang disusun ulang (2), kitamendapatkan

nn y

nM

y

nC

y

C

y

C

yPdY

dP

11...

1

2

1

1

1

112

...............................(3)Rumus dalam kurung adalah rata rata yangdihimpit pada jangka waktu pinjam pada aruskas dari obligasi, dimana himpitan tersebutmerupakan nilai terkini arus kas.

Persamaan (3) mengindikasikanperkiraan perubahan harga untuk sebuahperubahan kecil pada hasil yang diinginkan.Membagi kedua sisi persamaan (3) dengan Pmemberikan perkiraan presentase perubahanharga:

Py

nM

y

nC

y

C

y

C

ydy

dPnn

1

11...

1

2

1

1

1

12

................................(4)Rumus dalam kurung dibagi harga (atau disinidikalikan dengan kebalikan dari harga)biasanya dianggap sebagai durasi Macaulay;yaitu,

Yang dapat ditulis ulang sebagai berikut:

Durasi n

n

tt y

nM

y

tCMacaulay

111

.......................................................(5)Menggantikan durasi Macaulay kedalampersamaan (5) untuk perkiraan presentaseperubahan harga menjadikannya:

DurasiyPdy

dPMacaulay

1

11 X

Durasi Macaulay ................................(6)Para investor biasanya mengacu pada rasiodurasi Macaulay yaitu 1 + Y seperti padadurasi yang dimodifikasi: yaitu,

..(8)Persamaan (8) menyatakan bahwa durasiberhubungan dengan perubahan perkiraanpersentase pada harga untuk perubahan hasilyang ada. Karena untuk semua pilihan bebasdurasi obligasi yang dimodikasi bernilai positif,persamaan (8) menyatakan bahwa ada sebuahhubungan yang terbalik antara durasi yangdimodifikasi dan persentase perkiraanperubahan dalam harga untuk perubahan hasilyang ada. Hal ini diharapkan dari prinsip yangmendasar bahwa harga obligasi berada padaarah yang berlawanan dengan perubahan padaangka bunga.

Durasi cenderung diintepretasikansebagai ukuran rata-rata waktu penerimaanaliran kas. Durasi menjadi populer setelahdiketahui bahwa durasi ternyata merupakanukuran sensitivitas harga obligasi. Dan durasi

117Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

hasilnya adalah kerugian. Bagi posisi nilai sukubunga jangka pendek, kerugian akan terjadijika tingkat suku bunga turun. Bagaimanapun,seorang investor ingin tahu lebih dari itu ketikaposisi akan mencapai kerugian. Untukmengawasi resiko tingkat suku bunga, seoranginvestor harus mampu mengukur hasilnya.

Terdapat dua pendekatanuntuk mengukur resiko tingkat suku bunga-pendekatan salah satunya dengan pendekatandurasi dan konveksitas, Fabozzi (2006, hal.63).Durasi adalah ukuran perkiraan kepekaansuatu nilai obligasi terhadap perubahan sukubunga. Lebih khususnya, merupakanperkiraan perubahan persentase pada nilaiuntuk perubahan tingkat suku bunga. Untukmenentukan perkiraan perubahan harga untukperubahan hasil yang kecil. persamaan aslipertama (1) dengan mematuhi hasil yangdiperlukan dapat dihitung seperti berikut

1132 11

...1

2

1

1

nn y

Mn

y

Cn

y

C

y

C

dy

dP

...........................................(2)Persamaan yang disusun ulang (2), kitamendapatkan

nn y

nM

y

nC

y

C

y

C

yPdY

dP

11...

1

2

1

1

1

112

...............................(3)Rumus dalam kurung adalah rata rata yangdihimpit pada jangka waktu pinjam pada aruskas dari obligasi, dimana himpitan tersebutmerupakan nilai terkini arus kas.

Persamaan (3) mengindikasikanperkiraan perubahan harga untuk sebuahperubahan kecil pada hasil yang diinginkan.Membagi kedua sisi persamaan (3) dengan Pmemberikan perkiraan presentase perubahanharga:

Py

nM

y

nC

y

C

y

C

ydy

dPnn

1

11...

1

2

1

1

1

12

................................(4)Rumus dalam kurung dibagi harga (atau disinidikalikan dengan kebalikan dari harga)biasanya dianggap sebagai durasi Macaulay;yaitu,

Yang dapat ditulis ulang sebagai berikut:

Durasi n

n

tt y

nM

y

tCMacaulay

111

.......................................................(5)Menggantikan durasi Macaulay kedalampersamaan (5) untuk perkiraan presentaseperubahan harga menjadikannya:

DurasiyPdy

dPMacaulay

1

11 X

Durasi Macaulay ................................(6)Para investor biasanya mengacu pada rasiodurasi Macaulay yaitu 1 + Y seperti padadurasi yang dimodifikasi: yaitu,

..(8)Persamaan (8) menyatakan bahwa durasiberhubungan dengan perubahan perkiraanpersentase pada harga untuk perubahan hasilyang ada. Karena untuk semua pilihan bebasdurasi obligasi yang dimodikasi bernilai positif,persamaan (8) menyatakan bahwa ada sebuahhubungan yang terbalik antara durasi yangdimodifikasi dan persentase perkiraanperubahan dalam harga untuk perubahan hasilyang ada. Hal ini diharapkan dari prinsip yangmendasar bahwa harga obligasi berada padaarah yang berlawanan dengan perubahan padaangka bunga.

Durasi cenderung diintepretasikansebagai ukuran rata-rata waktu penerimaanaliran kas. Durasi menjadi populer setelahdiketahui bahwa durasi ternyata merupakanukuran sensitivitas harga obligasi. Dan durasi

118Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

biasanya merujuk pada durasi yangdimodifikasi (modified duration), tepatnyaadalah 0

*.PD , dimana 0P adalah hargaobligasi awal, bukan durasi Maculay.

0* PDy

P

adalah turunan pertama fungsi hargaobligasi terhadap yield. Nilai ini sama dengankemiringan (slope atau gradien atau tangen).Fungsi P pada saat harga obligasi samadengan 0P Kemiringan ini dikalikan denganperubahan yield yang menghasilkan proksilinier perubahan harga obligasi.

Apabila yield bergerak ke kanan (naik),maka sensitivitas (durasi) obligasi menurun.Obligasi menjadi kurang sensitif pada yieldtinggi. Akibatnya, apabila yield naik, makaharga obligasi turun, namun penurunannyatidak cepat T.Sunaryo (2007, hal.66).

Durasi berusaha untuk memperkirakansuatu hubungan cembung dengan suatu garislurus (garis tangen), karena semua pengukurandurasi hanya perkiraan untuk perubahan kecilpada hasil, sehingga pengukuran tersebut tidakmenangkap pengaruh konveksitas obligasipada harganya, Fabozzi (2006, hal.73).Dengan kata lain konveksitas digunakan untukmenghasilkan perkiraan lebih baik untukperubahan harga obligasi jika hasil yangdiinginkan berubah.

Pada persamaan (8) ditambahkan istilahTaylor untuk memperkirakan perubahan harga,dengan persamaan yang baru menjadi :

errordydy

Pddy

dy

dPdP 2

2

2

2

1

.....................................................................(9)dengan membagi baik di kedua sisi persamaan(9) dengan P untuk mendapatkan perubahanprosentase harga yaitu sebagai berikut:

P

errordy

Pdy

Pddy

Pdy

dP

P

dP 2

2

2 1

2

11

................................................(10)Turunan pertama pada sisi kanan

persamaan (9) adalah persamaan durasimodifikasi, yaitu perubahan harga berdasarkan

pada durasi. Dengan demikian, turunanpertama pada persamaan (9) adalah perkiraanmengenai perubahan harga berdasarkandurasi. Pada persamaan (10), turunan pertamapada sisi kanan persamaan adalah perkiraanperubahan persentase di dalam hargaberdasarkan pemodifikasian durasi.

Karena pengukuran durasi hanyamerupakan perkiraaan untuk perubahan kecilpada yield (hasil), pengukuran tersebut tidakmenangkap pengaruh konveksitas obligasipada harganya. Fabozzi (2006, hal.74). Ketikayield (hasil) berubah dengan jumlah yang lebihsedikit. Pengukuran durasi dapat dilengkapidengan suatu alat ukur tambahan untukmenangkap lengkungan atau konveksitassuatu obligasi. Pada bagian ini akan dihubungkan secara bersama-sama hubunganantara convex (cembung)-yield (hasil) untuksuatu obligasi.

Nilai konveksitas obligasimencerminkan perubahan harga obligasikarena faktor kelengkungan (konveksitas)fungsi harga. Formula konveksitas menunjukanbahwa nilai konveksitas akan semakin tinggiapabila nilai kupon semakin rendah, periodejatuh tempo semakin panjang dan yieldsemakin rendah.

Seperti pada kasus obligasi, nilaikonveksitas dapat ditampilkan dalampersentase, ( *CV ), yaitu turunan kedua hargaobligasi terhadap yield dibagi dengan hargaobligasi.

t

T

t

tt

T

t

Xwy

tt

P

y

C

Xy

tt

P

y

P

CV

1

21

2

2

2

*

1

11

1

1

Formula konveksitas ( *CV )mempunyai struktur yang sama dengan durasi(Maculay), yaitu rata-rata tertimbang. Padadurasi, yang dirata-ratakan adalah periodejatuh tempo, sedangkan pada konveksitas,

yang dirata-ratakan adalah 21

1

y

tt

.

Timbangan (bobot) pada formula durasi dankonveksitas adalah sama, yaitu nilai sekarangdari aliran kas masing-masing periode yang

119Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

dibagi dengan harga obligasi. Harga obligasiadalah penjumlahan dari semua nilai sekarangaliran kas obligasi.

Nilai konveksitas dapat dihitungdengan tiga cara. Pertama, penghitungankonveksitas secara langsung, yaitu denganmenghitung nilai turunan kedua fungsi hargaobligasi, seperti pada persamaan di atas.Kedua, penghitungan konveksitas denganmenggunakan metode konveksitas efektif.Ketiga, penghitungan konveksitas denganmengunakan proksi.

Fungsi eksponen adalah suatufungsi di mana konstantanya dipangkatkandengan variabel bebasnya. Dengan kata lain,fungsi eksponen adalah suatu fungsi yangvariabel bebasnya merupakan pangkat,Kalangi (2006, hal 127).

Jadi, fungsi yang variabel bebasnyaadalah eksponen kita sebut sebagai fungsieksponen. Misalnya 24;5 XX YY .Fungsi eksponen ini mempunyai dua basiseksponen, yaitu: (1) basis konstanta b; dan (2)basis bilangan e=2,71828... Basis konstanta bini terdiri dari dua yaitu: b lebih besar dari satu(b>1) dan b lebih besar dari nol dan lebih kecildari satu (0<b<1). Jadi, basis konstanta b tidaksama dengan satu (b 1 )

2.1.11.1 Fungsi Eksponen Dengan Basisb>1

Fungsi eksponen dengan basis b lebihbesar 1 bentuknya adalah :

XbXY (b>1)Dimana : Y= variabel tak bebas

X=variabel bebasb=bilangan nyata positif

yang lebih besar 1.Fungsi eksponen seperti ini jika

digambarkan dalam bidang Cartesius akanmempunyai dua sifat utama. Pertama, nilai darifungsi Y akan mendekati sumbu X ketika Xmendekati nilai negatif tak-hingga atau .Dengan kata lain, Y akan mendekati nol tetapitidak sama dengan nol, ketika nilai X menurun.Jadi, sumbu X akan dianggap sebagai sumbuasimtot bila X mendekati nilai negatif takhingga. Kedua, nilai Y akan menarik secara

kontinu bila nilai X menaik. Dengan kata lain,fungsi X ini menaik secara monoton, bila nilai Xmeningkat.

2.1.11.2 Fungsi Eksponen Dengan Basis0<b<1

Fungsi eksponen seperti ini sifat-sifatnya berlawanan dengan fungsi eksponendengan b>1. Pertama, nilai dari fungsi Y akanmendekati sumbu X ketika X mendekati positiftak hingga atau + . Jadi Y akan menurunsecara kontinu bilai nilai X menaik.

2.1.11.3 Fungsi Eksponen Dengan Basis eBasis lain yang dapat digunakan dalam

fungsi eksponen adalah bilangan irrasionale=2,71828... Fungsi eksponen yangmenggunakan basis ini sering disebut sebagaifungsi eksponen asli. Selanjutnya, fungsi inimempunyai arti yang khusus dalam penerapanekonomi dan basis juga berguna untukmatematika murni.Nilai e ini diperoleh dengan mengevaluasipernyataan fungsi

n

nnf

11 ketika n mendekati bilangan

yang semakin besaratau tak hingga. Bila nilai n diberikan makin

lama makin besar, maka nf akan menjadi,

21

111

1

f

25,22

112

2

f

...37037,033

113

f

...44141,24

114

4

f

Selanjutnya, bila n diperbesar menjadisampai tak hingga ( ) , maka nf akanmenjadi konvergen ke bilangan 2,71828..=e.

120Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

Jadi, e dapat didefinisikan sebagai limit darin

n

11 dimana n mendekati tak hingga.

III. METODE PENELITIAN3.1 Metode Pengumpulan Data3.1.1 Jenis Data dan Sumber Data

Pada penelitian ini, seluruh data yangdigunakan merupakan data sekunder, yaitudari laporan transaksi harian obligasi, terdapatpada koran Bisnis Indonesia dengan tanggalsetelah adanya perubahan lelang Suku BungaBank Indonesia yang dapat diambil di websiteBank Indonesia dari Januari-Juni 2009. Datayang diambil yaitu tanggal harga pasar obligasisetalah adanya perubahan lelang SBI, tingkatkupon, maturitas yang lebih dari satu tahun danyield.

3.1.2 Populasi dan SampelPopulasi pada penelitian ini adalah

seluruh obligasi korporat yang terdaftar diBursa Efek Indonesia (BEI) pada bulanJanuari-Juni 2009 yaitu 197 emiten.Sedangkan sampel penelitian diambil daripopulasi dengan metode purposive sampling,dengan beberapa kriteria yang harus dipenuhi,yaitu :1. Obligasi korporat yang terdaftar di Bursa

Efek Indonesia selama Januari-Juni 20092. Maturitas Lebih dari satu tahun, dengan

data harga pasar obligasi tersedia berturut-turut untuk bulan Januari-Juni 2009.

3. Harga pasar obligasi mengikuti tanggalsetelah adanya perubahan lelang SBIsebagai titik amatan, dari periode Januari-Juni 2009 pada emiten yang s

Berdasarkan kriteria sampel, maka sampelpada penelitian ini sebesar :

Tabel 3.1Karakteristik Sampel Obligasi Korporasi

Januari-Juni 2009Kriteria Jumlah Sampel

Jumlah populasi 333Obligasi Korporat yangmaturitasnya kurang dari 1 tahun,Januari-Juni 2009

(136)

Obligasi Korporat yang hargapasarnya, diperlukan tidaktersedia berturut-turut untuk

(178)

Januari-Juni 2009

Jumlah Sampel 19Sumber : Bisnis Indonesia 2009

Berdasarkan kriteria sampel tersebut, makapada penelitian ini sampel yang memenuhisyarat adalah sebanyak 19 perusahaan,dimana setiap Sampel mempunyai titik amatanSampel sebagai berikut :

Tabel 3.2Sampel Penelitian

No Emiten

Jan Feb

Maret

April Mei Juni

1

Apol II,2008, SRA 6, 13

2 Danamon11,1

8 4 22 6, 13

3

BankPanin II2007, SRB 18 6,27 10

4

BankPanin II2007, SRC 10,24

5BankVictoria 11 15 24

6

Bentoel I,2007, SRA 15 27

7

BumiSerpongDamai 4 1,22 13 24

8

BankMega,2007 25 13 3,24

9

CilandraPerkasaII, 2007

13,27 10

10ExcelcomII

11,18 22 13 24

11

IndofoodSuksesMakmurIV 28 4,18

15,22 6 24

12IndosatIV, 2005 13 3,1.0

13

Indosat V,2007, SRB 22 3,1.0

14

DutaPertiwi V,2007 22 3,24

15

PLN X,2009 SRA 13 24

16

Sub IBankPermata,2006 1 24

17SCTV II,2007 13 10

121Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

No Emiten

Jan Feb

Maret

April Mei Juni

18

WOMFinanceIV, 2007,SR B 22 24

19

WOMFinanceIV, 2007,SR C 18 1,22 6,27

3,10,24

Sumber: Bisnis Indonesia 20093.1.3 Teknik Pengumpulan Data

Penelitian ini menggunakan metodepeneltian deskriptif, yaitu metode pengumpulanberbagai data kepustakaan seperti suku bungaSertifikat Bank Indonesia (SBI) hasil lelang perJanuari-Juni 2009 sebagai variabel sukubunga. Data historis 19 jenis obligasi korporasidipilih berdasarkan kriteria tertentu danditerbitkan dari Januari-Juni 2009.

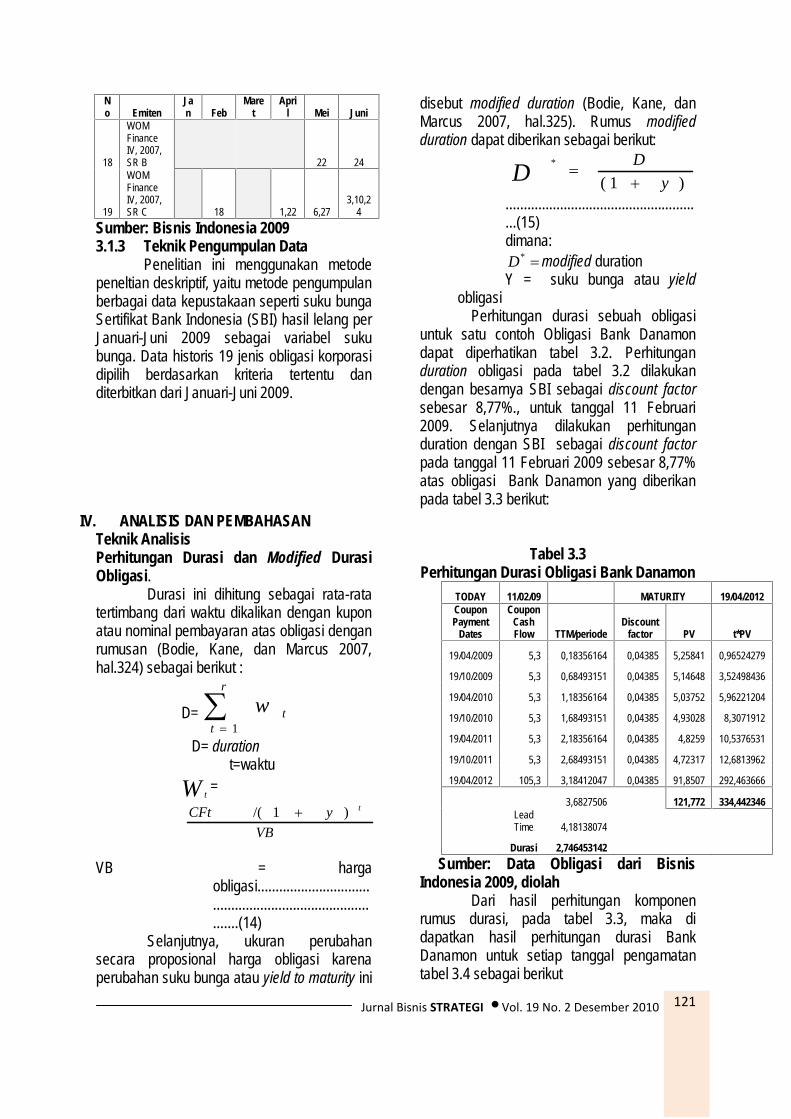

IV. ANALISIS DAN PEMBAHASANTeknik AnalisisPerhitungan Durasi dan Modified DurasiObligasi.

Durasi ini dihitung sebagai rata-ratatertimbang dari waktu dikalikan dengan kuponatau nominal pembayaran atas obligasi denganrumusan (Bodie, Kane, dan Marcus 2007,hal.324) sebagai berikut :

Perhitungan durasi sebuah obligasiuntuk satu contoh Obligasi Bank Danamondapat diperhatikan tabel 3.2. Perhitunganduration obligasi pada tabel 3.2 dilakukandengan besarnya SBI sebagai discount factorsebesar 8,77%., untuk tanggal 11 Februari2009. Selanjutnya dilakukan perhitunganduration dengan SBI sebagai discount factorpada tanggal 11 Februari 2009 sebesar 8,77%atas obligasi Bank Danamon yang diberikanpada tabel 3.3 berikut:

Durasi 2,746453142Sumber: Data Obligasi dari Bisnis

Indonesia 2009, diolahDari hasil perhitungan komponen

rumus durasi, pada tabel 3.3, maka didapatkan hasil perhitungan durasi BankDanamon untuk setiap tanggal pengamatantabel 3.4 sebagai berikut

122Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

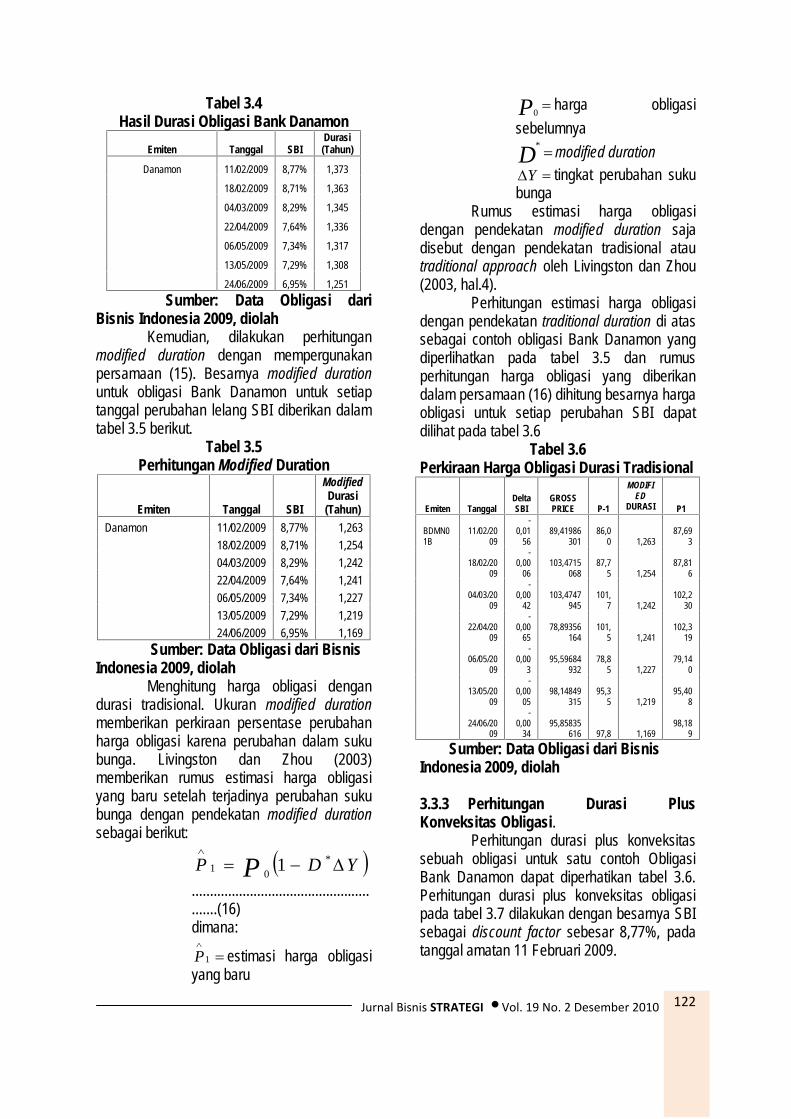

Tabel 3.4Hasil Durasi Obligasi Bank Danamon

Emiten Tanggal SBIDurasi(Tahun)

Danamon 11/02/2009 8,77% 1,373

18/02/2009 8,71% 1,363

04/03/2009 8,29% 1,345

22/04/2009 7,64% 1,336

06/05/2009 7,34% 1,317

13/05/2009 7,29% 1,308

24/06/2009 6,95% 1,251Sumber: Data Obligasi dari

Bisnis Indonesia 2009, diolahKemudian, dilakukan perhitungan

modified duration dengan mempergunakanpersamaan (15). Besarnya modified durationuntuk obligasi Bank Danamon untuk setiaptanggal perubahan lelang SBI diberikan dalamtabel 3.5 berikut.

Sumber: Data Obligasi dari BisnisIndonesia 2009, diolah

Menghitung harga obligasi dengandurasi tradisional. Ukuran modified durationmemberikan perkiraan persentase perubahanharga obligasi karena perubahan dalam sukubunga. Livingston dan Zhou (2003)memberikan rumus estimasi harga obligasiyang baru setelah terjadinya perubahan sukubunga dengan pendekatan modified durationsebagai berikut:

YDP P

*

01 1

.................................................

.......(16)dimana:

1P estimasi harga obligasiyang baru

P0harga obligasi

sebelumnyaD

* modified durationY tingkat perubahan suku

bungaRumus estimasi harga obligasi

dengan pendekatan modified duration sajadisebut dengan pendekatan tradisional atautraditional approach oleh Livingston dan Zhou(2003, hal.4).

Perhitungan estimasi harga obligasidengan pendekatan traditional duration di atassebagai contoh obligasi Bank Danamon yangdiperlihatkan pada tabel 3.5 dan rumusperhitungan harga obligasi yang diberikandalam persamaan (16) dihitung besarnya hargaobligasi untuk setiap perubahan SBI dapatdilihat pada tabel 3.6

Tabel 3.6Perkiraan Harga Obligasi Durasi Tradisional

Emiten TanggalDeltaSBI

GROSSPRICE P-1

MODIFIED

DURASI P1

BDMN01B

11/02/2009

-0,01

5689,41986

30186,0

0 1,26387,69

3

18/02/2009

-0,00

06103,4715

06887,7

5 1,25487,81

6

04/03/2009

-0,00

42103,4747

945101,

7 1,242102,2

30

22/04/2009

-0,00

6578,89356

164101,

5 1,241102,3

19

06/05/2009

-0,00

395,59684

93278,8

5 1,22779,14

0

13/05/2009

-0,00

0598,14849

31595,3

5 1,21995,40

8

24/06/2009

-0,00

3495,85835

616 97,8 1,16998,18

9

Sumber: Data Obligasi dari BisnisIndonesia 2009, diolah

Perhitungan durasi plus konveksitassebuah obligasi untuk satu contoh ObligasiBank Danamon dapat diperhatikan tabel 3.6.Perhitungan durasi plus konveksitas obligasipada tabel 3.7 dilakukan dengan besarnya SBIsebagai discount factor sebesar 8,77%, padatanggal amatan 11 Februari 2009.

123Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

Tabel 3.7Perhitungan Durasi Plus

KonveksitasObligasi Bank Danamon

TODAY 11/02/09 MATURITY

GROSSPRICE C

CouponPaymentDates

CouponCashFlow TTM/periode

Discountfactor PV

19/04/2009 5,3 0,183561644 0,7873 0,932

19/10/2009 5,3 0,684931507 6,0015 0,885

19/04/2010 5,3 1,183561644 15,1217 0,840

19/10/2010 5,3 1,684931507 27,5670 0,798

19/04/2011 5,3 2,183561644 42,7019 0,758

19/10/2011 5,3 2,684931507 60,1118 0,720

19/04/2012 105,3 3,184120465 11,5153 0,005

163,8068204 89,419863 1,83188

Sumber: Data Obligasi dari BisnisIndonesia 2009, diolah

Besarnya durasi plus konveksitasuntuk setiap tanggal pengamatan setelahadanya pengumuman lelang suku bunga BankIndonesia (SBI) dapat dilihat pada tabel 3.8sebagai berikut.

Tabel 3.8Durasi Plus Konveksitas Obligasi Bank

DanamonEmiten Tanggal SBI Durasi Plus

KonveksitasDanamon 11/02/2009 8,77 1,83188

18/02/2009 8,71 1,5591804/03/2009 8,29 1,5121422/04/2009 7,64 1,7799206/05/2009 7,34 1,4246313/05/2009 7,29 1,3663924/06/2009 6,95 1,27425Sumber: Data Obligasi dari Bisnis

Indonesia 2009, diolahMenghitung harga obligasi dengan

durasi plus konveksitas. Valuasi harga obligasidengan pendekatan tradisional tidak akurat,karena mengasumsikan bahwa perubahanharga obligasi mempunyai slope yang berupagaris lurus. Sedangkan kenyataannyaperubahan harga obligasi karena perubahansuku bunga tidak menunjukkan slope yangberupa garis lurus. Karenanya sensitivitas

perubahan harga obligasi karena perubahansuku bunga yang diukur dengan konsepmodified duration perlu di koreksi. Adapunukurannya disebut dengan convexity yangmerupakan ukuran kurva harga dan yieldobligasi, dan rumusan (Bodie, Kane, danMarcus 2007, hal 337) sebagai berikut:

11)1(

1 2

12

ty

CF

yPConvexity

t

n

t

.............................(17)dimana:P = Harga obligasiY = suku bunga atau yield obligasiCF= arus kas pembayaran kupon dannominal obligasiT = waktuLivingston dan Zhou (2003, hal.5)

memberikan rumusan harga obligasi denganconvexity sebagai berikut:

2*01 1 YVYDPP

.................................(18)dimana:

P estimasi harga obligasiyang baru

0P =harga obligasisebelumnya

*D =modified durationY =tingkat perubahan suku

bunga

2

2

02

1

dY

Pd

PV =Convexity

Rumus ini oleh Livingston dan Zhou(2003, hal.5) disebut sebagai estimasi hargaobligasi dengan pendekatan tradisional plusconvexity atau traditional approach withconvexity.

Perhitungan estimasi harga obligasidengan pendekatan durasi plus konveksitasatas obligasi Bank Danamon yangdiperlihatkan pada tabel 3.7 dan rumusperhitungan harga obligasi yang diberikandalam persamaan (18) dihitung besarnya hargaobligasi untuk setiap perubahan SBI dapatdilihat pada tabel 3.9

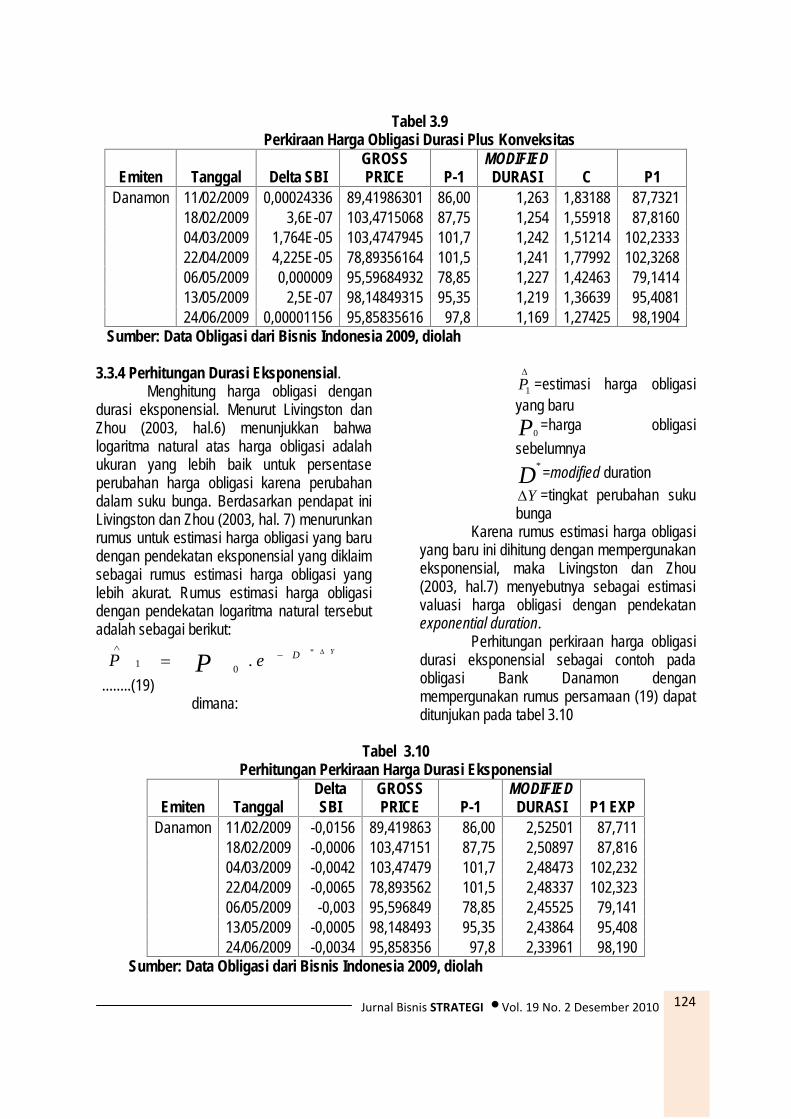

124Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

Tabel 3.9Perkiraan Harga Obligasi Durasi Plus Konveksitas

Sumber: Data Obligasi dari Bisnis Indonesia 2009, diolah

3.3.4 Perhitungan Durasi Eksponensial.Menghitung harga obligasi dengan

durasi eksponensial. Menurut Livingston danZhou (2003, hal.6) menunjukkan bahwalogaritma natural atas harga obligasi adalahukuran yang lebih baik untuk persentaseperubahan harga obligasi karena perubahandalam suku bunga. Berdasarkan pendapat iniLivingston dan Zhou (2003, hal. 7) menurunkanrumus untuk estimasi harga obligasi yang barudengan pendekatan eksponensial yang diklaimsebagai rumus estimasi harga obligasi yanglebih akurat. Rumus estimasi harga obligasidengan pendekatan logaritma natural tersebutadalah sebagai berikut:

YDeP P

*

.0

1

........(19)dimana:

1P =estimasi harga obligasiyang baruP0

=harga obligasisebelumnya

D* =modified duration

Y =tingkat perubahan sukubunga

Karena rumus estimasi harga obligasiyang baru ini dihitung dengan mempergunakaneksponensial, maka Livingston dan Zhou(2003, hal.7) menyebutnya sebagai estimasivaluasi harga obligasi dengan pendekatanexponential duration.

Perhitungan perkiraan harga obligasidurasi eksponensial sebagai contoh padaobligasi Bank Danamon denganmempergunakan rumus persamaan (19) dapatditunjukan pada tabel 3.10

Tabel 3.10Perhitungan Perkiraan Harga Durasi Eksponensial

Sumber: Data Obligasi dari Bisnis Indonesia 2009, diolah

125Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

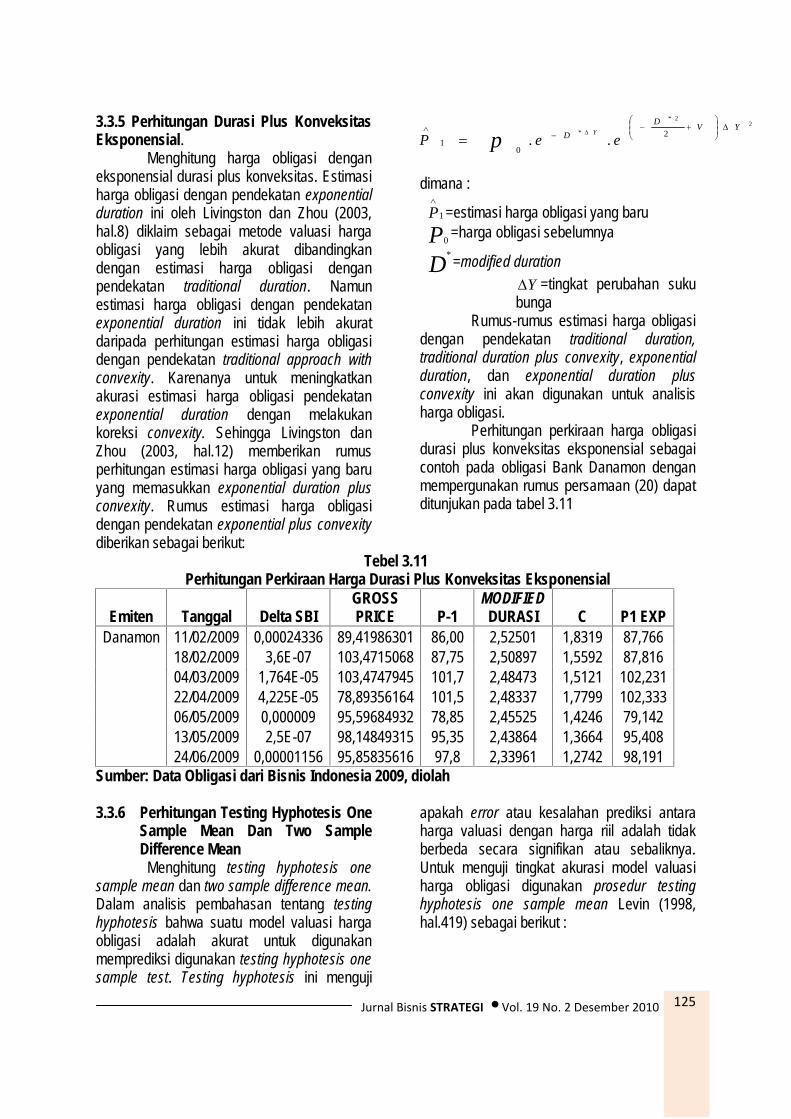

3.3.5 Perhitungan Durasi Plus KonveksitasEksponensial.

Menghitung harga obligasi denganeksponensial durasi plus konveksitas. Estimasiharga obligasi dengan pendekatan exponentialduration ini oleh Livingston dan Zhou (2003,hal.8) diklaim sebagai metode valuasi hargaobligasi yang lebih akurat dibandingkandengan estimasi harga obligasi denganpendekatan traditional duration. Namunestimasi harga obligasi dengan pendekatanexponential duration ini tidak lebih akuratdaripada perhitungan estimasi harga obligasidengan pendekatan traditional approach withconvexity. Karenanya untuk meningkatkanakurasi estimasi harga obligasi pendekatanexponential duration dengan melakukankoreksi convexity. Sehingga Livingston danZhou (2003, hal.12) memberikan rumusperhitungan estimasi harga obligasi yang baruyang memasukkan exponential duration plusconvexity. Rumus estimasi harga obligasidengan pendekatan exponential plus convexitydiberikan sebagai berikut:

22*

* 2

01 ..

YVD

D eePY

p

dimana :

1

P =estimasi harga obligasi yang baruP0

=harga obligasi sebelumnya

D* =modified duration

Y =tingkat perubahan sukubunga

Rumus-rumus estimasi harga obligasidengan pendekatan traditional duration,traditional duration plus convexity, exponentialduration, dan exponential duration plusconvexity ini akan digunakan untuk analisisharga obligasi.

Perhitungan perkiraan harga obligasidurasi plus konveksitas eksponensial sebagaicontoh pada obligasi Bank Danamon denganmempergunakan rumus persamaan (20) dapatditunjukan pada tabel 3.11

Tebel 3.11Perhitungan Perkiraan Harga Durasi Plus Konveksitas Eksponensial

Sumber: Data Obligasi dari Bisnis Indonesia 2009, diolah

3.3.6 Perhitungan Testing Hyphotesis OneSample Mean Dan Two SampleDifference Mean

Menghitung testing hyphotesis onesample mean dan two sample difference mean.Dalam analisis pembahasan tentang testinghyphotesis bahwa suatu model valuasi hargaobligasi adalah akurat untuk digunakanmemprediksi digunakan testing hyphotesis onesample test. Testing hyphotesis ini menguji

apakah error atau kesalahan prediksi antaraharga valuasi dengan harga riil adalah tidakberbeda secara signifikan atau sebaliknya.Untuk menguji tingkat akurasi model valuasiharga obligasi digunakan prosedur testinghyphotesis one sample mean Levin (1998,hal.419) sebagai berikut :

126Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

Testing hyphotesis perbedaankesalahan rata-rata dari dua populasi inimenurut Levin (1998, hal.459) dapat dilakukandengan prosedur sebagai berikut :

Besarnya nilai kritis adalah :221 nnt

DS

mmxxT

2121 ,

dimana :

2

1

1

1

211

1211 22

21

nnnn

SnSnSD

.....................................(22)Uji Statistik

Livingston dan Zhou (2003)menyatakan ukuran modified durasimemberikan perkiraan prosentase perubahanharga obligasi karena perubahan dalam sukubunga, dimana perkiraan harga obligasidengan pendekatan modified durasi sajadisebut dengan pendekatan tradisional. Dalamkaitannya dengan perkiraan harga obligasi ini,Livingston dan Zhou melakukan penelitiantentang perkiraan harga obligasi denganpendekatan durasi ekponensial, dimanametode durasi eksponensial dapat secaraakurat mengukur harga obligasi bahkan lebihakurat dibandingkan dengan metode valuasiharga obligasi dengan pendekatan durasitradisional, karena penggunaan logaritmanatural atas harga obligasi adalah ukuran yanglebih baik untuk prosentase perubahan hargaobligasi akibat adanya perubahan tingkat sukubunga.

Dari uraian diatas, maka dapatdisimpulkan bahwa terdapat perbedaanperkiraan harga obligasi antara metode durasitradisional dengan metode durasieksponensial, sehingga dapat diajukanhipotesis sebagai berikut:Ho: Perkiraan harga obligasi metode durasi

tradisional berbeda dengan durasieksponensial

Perkiraan harga obligasi denganpendekatan durasi tradisional tidak akurat,karena mengasumsikan bahwa perubahanharga obligasi mempunyai slope yang berupagaris lurus. Sedangkan kenyataannyaperubahan harga obligasi akibat perubahansuku bunga tidak menunjukkan slope yangberupa garis lurus. Karenanya sensitivitasperubahan harga obligasi karena perubahantingkat suku bunga yang diukur dengan konsepmodified durasi perlu dikoreksi. Adapunukurannya disebut dengan konveksitas yangmerupakan ukuran kurva harga dan yieldobligasi. Abdul Hamid dkk (2006) menyatakandurasi dan konveksitas menghasilkanperhitungan yang lebih akurat dalammenghitung perubahan tingkat harga obligasiterhadap perubahan bunga daripada hanyamenggunakan durasi saja. Livingston dan Zhou(2003) menyatakan perkiraan harga obligasidengan pendekatan durasi eksponensial tidaklebih akurat daripada perhitungan perkiraanharga obligasi dengan pendekatan durasi pluskonveksitas. Karenanya untuk meningkatkanakurasi perkiraan harga obligasi denganmetode durasi eksponensial denganmemasukkan koreksi konveksitas.

Dari uraian diatas, maka dapatdisimpulkan bahwa terdapat perbedaanperkiraan harga obligasi antara metode durasiplus konveksitas tradisional dengan durasi pluskonveksitas ekponensial, sehingga dapatdiajukan hipotesis sebagai berikut:Ho: Perkiraan harga obligasi metode durasi

plus konveksitas berbeda denganmetode durasi plus konveksitaseksponensial

127Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

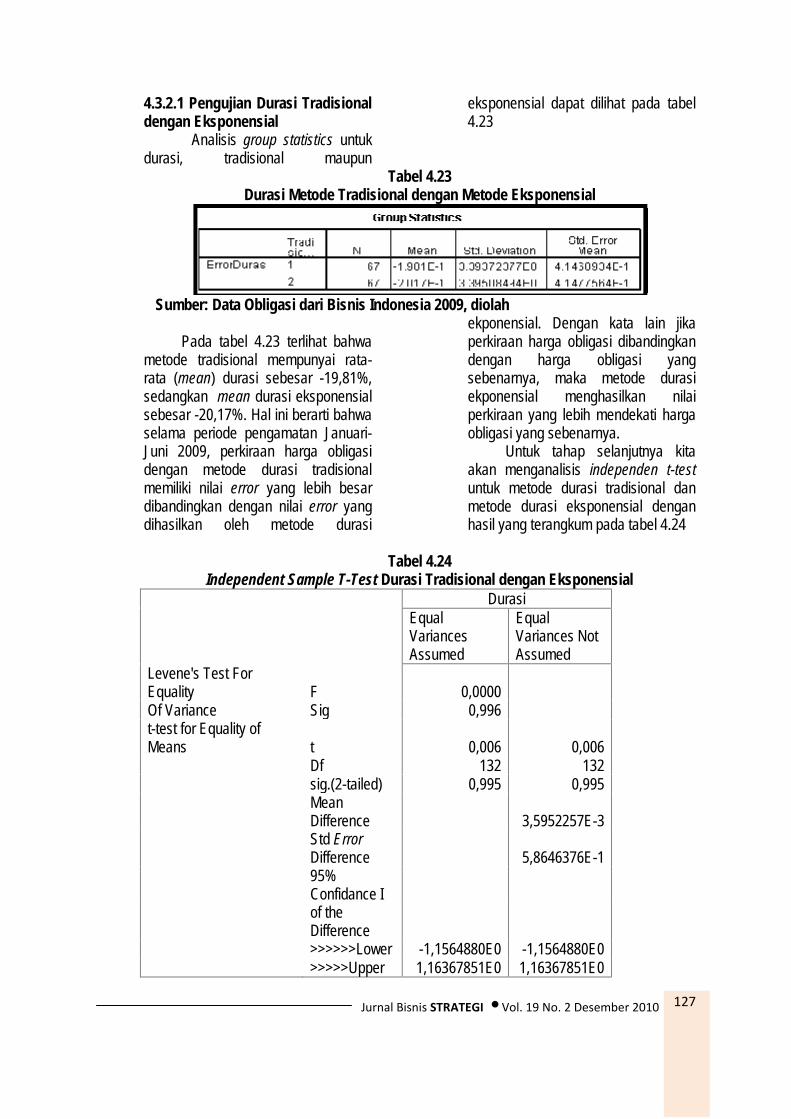

Analisis group statistics untukdurasi, tradisional maupun

eksponensial dapat dilihat pada tabel4.23

Tabel 4.23Durasi Metode Tradisional dengan Metode Eksponensial

Sumber: Data Obligasi dari Bisnis Indonesia 2009, diolah

Pada tabel 4.23 terlihat bahwametode tradisional mempunyai rata-rata (mean) durasi sebesar -19,81%,sedangkan mean durasi eksponensialsebesar -20,17%. Hal ini berarti bahwaselama periode pengamatan Januari-Juni 2009, perkiraan harga obligasidengan metode durasi tradisionalmemiliki nilai error yang lebih besardibandingkan dengan nilai error yangdihasilkan oleh metode durasi

ekponensial. Dengan kata lain jikaperkiraan harga obligasi dibandingkandengan harga obligasi yangsebenarnya, maka metode durasiekponensial menghasilkan nilaiperkiraan yang lebih mendekati hargaobligasi yang sebenarnya.

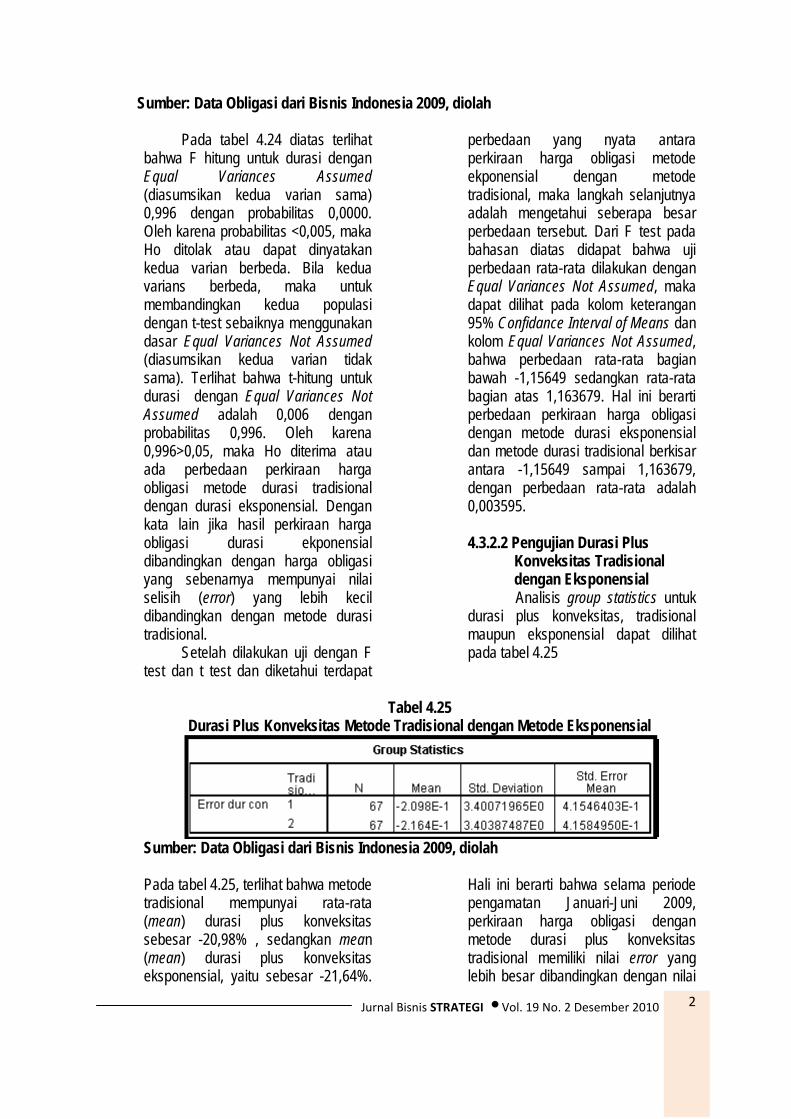

Untuk tahap selanjutnya kitaakan menganalisis independen t-testuntuk metode durasi tradisional danmetode durasi eksponensial denganhasil yang terangkum pada tabel 4.24

Tabel 4.24Independent Sample T-Test Durasi Tradisional dengan Eksponensial

DurasiEqualVariancesAssumed

EqualVariances NotAssumed

Levene's Test ForEquality F 0,0000Of Variance Sig 0,996t-test for Equality ofMeans t 0,006 0,006

2Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

Sumber: Data Obligasi dari Bisnis Indonesia 2009, diolah

Pada tabel 4.24 diatas terlihatbahwa F hitung untuk durasi denganEqual Variances Assumed(diasumsikan kedua varian sama)0,996 dengan probabilitas 0,0000.Oleh karena probabilitas <0,005, makaHo ditolak atau dapat dinyatakankedua varian berbeda. Bila keduavarians berbeda, maka untukmembandingkan kedua populasidengan t-test sebaiknya menggunakandasar Equal Variances Not Assumed(diasumsikan kedua varian tidaksama). Terlihat bahwa t-hitung untukdurasi dengan Equal Variances NotAssumed adalah 0,006 denganprobabilitas 0,996. Oleh karena0,996>0,05, maka Ho diterima atauada perbedaan perkiraan hargaobligasi metode durasi tradisionaldengan durasi eksponensial. Dengankata lain jika hasil perkiraan hargaobligasi durasi ekponensialdibandingkan dengan harga obligasiyang sebenarnya mempunyai nilaiselisih (error) yang lebih kecildibandingkan dengan metode durasitradisional.

Setelah dilakukan uji dengan Ftest dan t test dan diketahui terdapat

perbedaan yang nyata antaraperkiraan harga obligasi metodeekponensial dengan metodetradisional, maka langkah selanjutnyaadalah mengetahui seberapa besarperbedaan tersebut. Dari F test padabahasan diatas didapat bahwa ujiperbedaan rata-rata dilakukan denganEqual Variances Not Assumed, makadapat dilihat pada kolom keterangan95% Confidance Interval of Means dankolom Equal Variances Not Assumed,bahwa perbedaan rata-rata bagianbawah -1,15649 sedangkan rata-ratabagian atas 1,163679. Hal ini berartiperbedaan perkiraan harga obligasidengan metode durasi eksponensialdan metode durasi tradisional berkisarantara -1,15649 sampai 1,163679,dengan perbedaan rata-rata adalah0,003595.

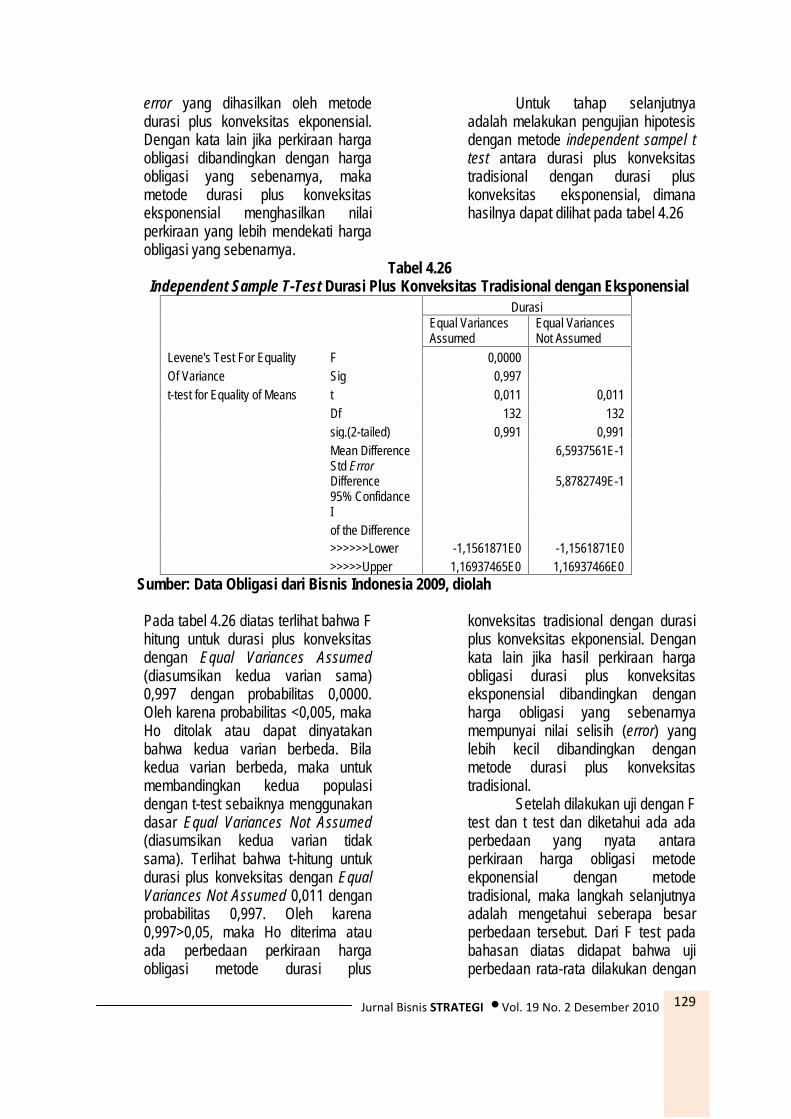

4.3.2.2 Pengujian Durasi PlusKonveksitas Tradisionaldengan EksponensialAnalisis group statistics untuk

durasi plus konveksitas, tradisionalmaupun eksponensial dapat dilihatpada tabel 4.25

Tabel 4.25Durasi Plus Konveksitas Metode Tradisional dengan Metode Eksponensial

Sumber: Data Obligasi dari Bisnis Indonesia 2009, diolah

Pada tabel 4.25, terlihat bahwa metodetradisional mempunyai rata-rata(mean) durasi plus konveksitassebesar -20,98% , sedangkan mean(mean) durasi plus konveksitaseksponensial, yaitu sebesar -21,64%.

Hali ini berarti bahwa selama periodepengamatan Januari-Juni 2009,perkiraan harga obligasi denganmetode durasi plus konveksitastradisional memiliki nilai error yanglebih besar dibandingkan dengan nilai

129Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

error yang dihasilkan oleh metodedurasi plus konveksitas ekponensial.Dengan kata lain jika perkiraan hargaobligasi dibandingkan dengan hargaobligasi yang sebenarnya, makametode durasi plus konveksitaseksponensial menghasilkan nilaiperkiraan yang lebih mendekati hargaobligasi yang sebenarnya.

Untuk tahap selanjutnyaadalah melakukan pengujian hipotesisdengan metode independent sampel ttest antara durasi plus konveksitastradisional dengan durasi pluskonveksitas eksponensial, dimanahasilnya dapat dilihat pada tabel 4.26

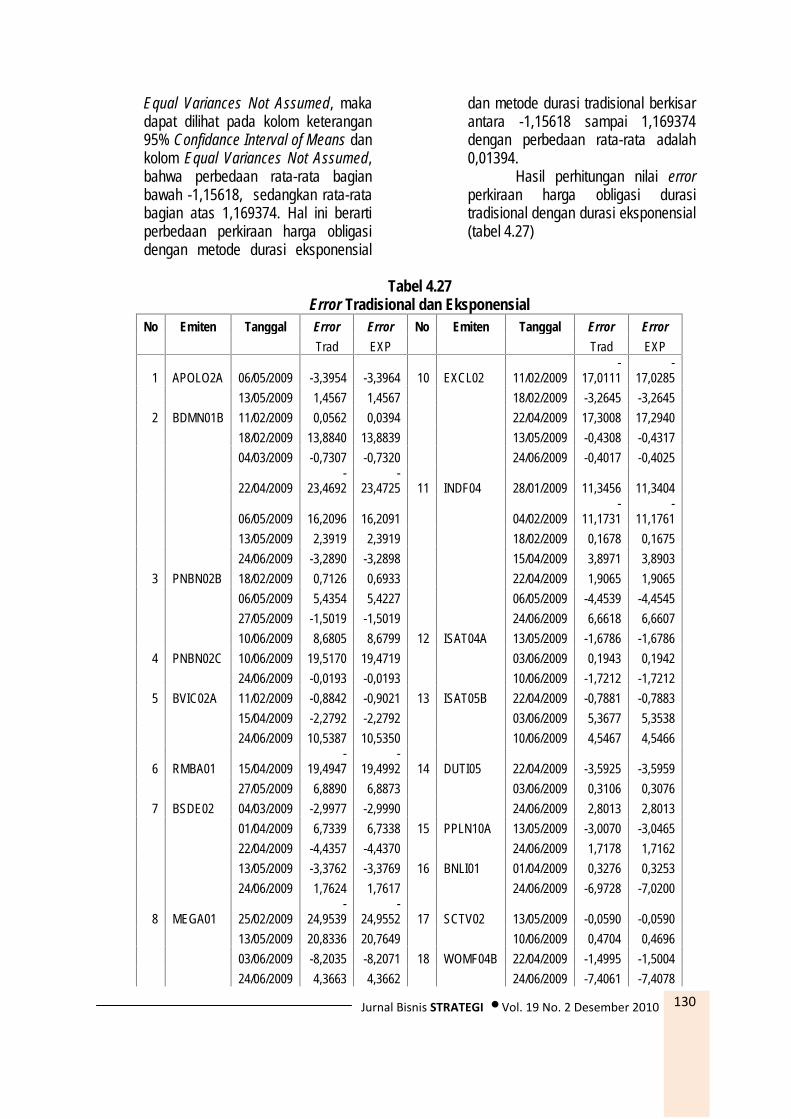

Tabel 4.26Independent Sample T-Test Durasi Plus Konveksitas Tradisional dengan Eksponensial

DurasiEqual VariancesAssumed

Equal VariancesNot Assumed

Levene's Test For Equality F 0,0000Of Variance Sig 0,997t-test for Equality of Means t 0,011 0,011

Sumber: Data Obligasi dari Bisnis Indonesia 2009, diolah

Pada tabel 4.26 diatas terlihat bahwa Fhitung untuk durasi plus konveksitasdengan Equal Variances Assumed(diasumsikan kedua varian sama)0,997 dengan probabilitas 0,0000.Oleh karena probabilitas <0,005, makaHo ditolak atau dapat dinyatakanbahwa kedua varian berbeda. Bilakedua varian berbeda, maka untukmembandingkan kedua populasidengan t-test sebaiknya menggunakandasar Equal Variances Not Assumed(diasumsikan kedua varian tidaksama). Terlihat bahwa t-hitung untukdurasi plus konveksitas dengan EqualVariances Not Assumed 0,011 denganprobabilitas 0,997. Oleh karena0,997>0,05, maka Ho diterima atauada perbedaan perkiraan hargaobligasi metode durasi plus

konveksitas tradisional dengan durasiplus konveksitas ekponensial. Dengankata lain jika hasil perkiraan hargaobligasi durasi plus konveksitaseksponensial dibandingkan denganharga obligasi yang sebenarnyamempunyai nilai selisih (error) yanglebih kecil dibandingkan denganmetode durasi plus konveksitastradisional.

Setelah dilakukan uji dengan Ftest dan t test dan diketahui ada adaperbedaan yang nyata antaraperkiraan harga obligasi metodeekponensial dengan metodetradisional, maka langkah selanjutnyaadalah mengetahui seberapa besarperbedaan tersebut. Dari F test padabahasan diatas didapat bahwa ujiperbedaan rata-rata dilakukan dengan

130Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

Equal Variances Not Assumed, makadapat dilihat pada kolom keterangan95% Confidance Interval of Means dankolom Equal Variances Not Assumed,bahwa perbedaan rata-rata bagianbawah -1,15618, sedangkan rata-ratabagian atas 1,169374. Hal ini berartiperbedaan perkiraan harga obligasidengan metode durasi eksponensial

dan metode durasi tradisional berkisarantara -1,15618 sampai 1,169374dengan perbedaan rata-rata adalah0,01394.

Hasil perhitungan nilai errorperkiraan harga obligasi durasitradisional dengan durasi eksponensial(tabel 4.27)

Tabel 4.27Error Tradisional dan Eksponensial

No Emiten Tanggal Error Error No Emiten Tanggal Error ErrorTrad EXP Trad EXP

Sumber: Data Obligasi dari Bisnis Indonesia 2009, diolah

Pada tabel 4.27 dapat dilihat bahwanilai error yang dihasilkan untuk keduametode tersebut mempunyai nilaiyang tidak sama, artinya baik metodedurasi tradisional maupuneksponensial memiliki selisih yang jauhapabila dibandingkan dengan hargasebenarnya (pasar). Tetapi bila dilihatdari arah pergerakkan atas perubahanyang dihasilkan dari metode tradisionaldengan ekponensial memang terjadiperubahan dalam nilai error yangdihasilkan, sebagai contoh obligasiBank Danamon, baik untuk tradisionalmaupun eksponensial untuk tanggalamatan 11 Februari nilai error yangdihasilkan berbeda meskipun kecil,

tradisional sebesar 0,0562,eksponensial sebesar 0,0394, untuktanggal amatan 18 Februari nilai errortradisional sebesar 13,8840,eksponensial sebesar 13,8839. Untukcontoh yang lain, obligasi Indofood,pada tanggal 28 Januari, nilai erroryang dihasilkan sebesar 11,3456hampir sama dengan nilai error yangdihasilkan oleh eksponensial yaitusebesar 11,3404. Untuk hasilperhitungan nilai error metode durasiplus konveksitas tradisional danmetode durasi plus konveksitasekponensial dapat dilihat pada (tabel4.28).

Tabel 4.28Error Tradisional dan Eksponensial

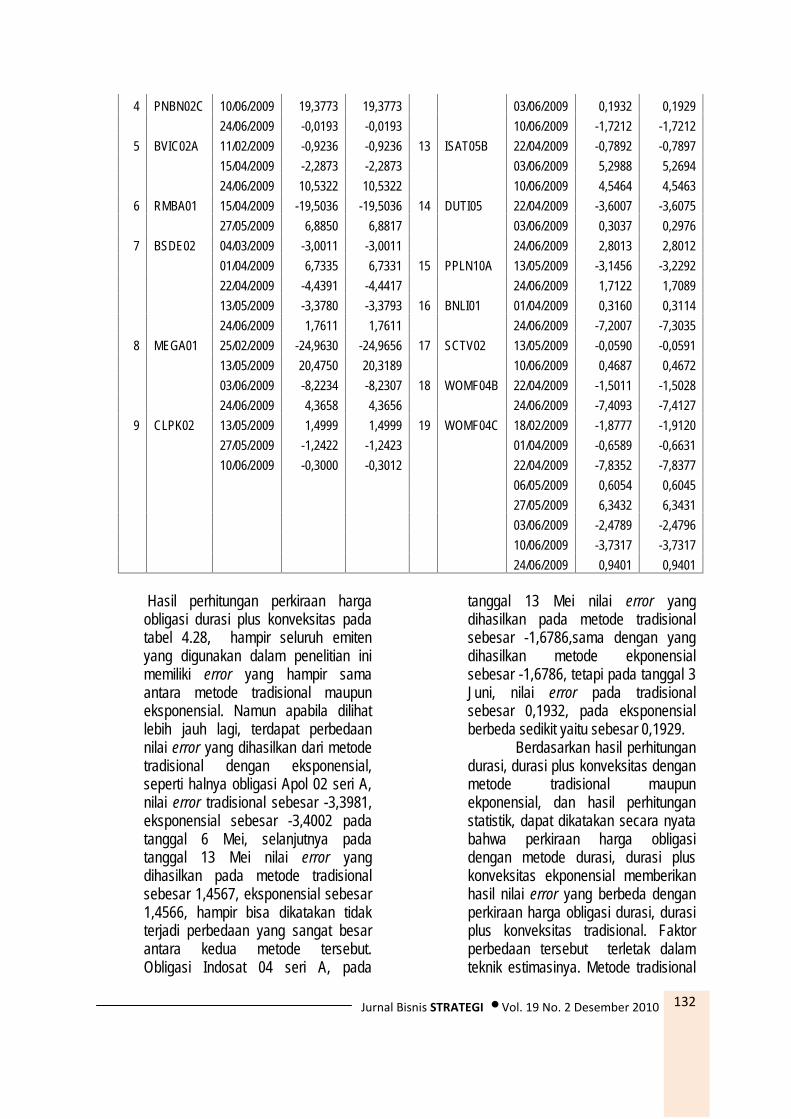

No Emiten Tanggal Error Error No Emiten Tanggal Error ErrorTrad EXP Trad EXP

Hasil perhitungan perkiraan hargaobligasi durasi plus konveksitas padatabel 4.28, hampir seluruh emitenyang digunakan dalam penelitian inimemiliki error yang hampir samaantara metode tradisional maupuneksponensial. Namun apabila dilihatlebih jauh lagi, terdapat perbedaannilai error yang dihasilkan dari metodetradisional dengan eksponensial,seperti halnya obligasi Apol 02 seri A,nilai error tradisional sebesar -3,3981,eksponensial sebesar -3,4002 padatanggal 6 Mei, selanjutnya padatanggal 13 Mei nilai error yangdihasilkan pada metode tradisionalsebesar 1,4567, eksponensial sebesar1,4566, hampir bisa dikatakan tidakterjadi perbedaan yang sangat besarantara kedua metode tersebut.Obligasi Indosat 04 seri A, pada

tanggal 13 Mei nilai error yangdihasilkan pada metode tradisionalsebesar -1,6786,sama dengan yangdihasilkan metode ekponensialsebesar -1,6786, tetapi pada tanggal 3Juni, nilai error pada tradisionalsebesar 0,1932, pada eksponensialberbeda sedikit yaitu sebesar 0,1929.

Berdasarkan hasil perhitungandurasi, durasi plus konveksitas denganmetode tradisional maupunekponensial, dan hasil perhitunganstatistik, dapat dikatakan secara nyatabahwa perkiraan harga obligasidengan metode durasi, durasi pluskonveksitas ekponensial memberikanhasil nilai error yang berbeda denganperkiraan harga obligasi durasi, durasiplus konveksitas tradisional. Faktorperbedaan tersebut terletak dalamteknik estimasinya. Metode tradisional

133Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

menaksir persentasi perubahan hargadengan menaksir perubahan absolutharganya, sementara penaksiranmetode ekponensial berdasar kepadaperubahan logaritma alami padaharga. Nilai absolut kesalahanperkiraan harga pada metodeekponensial ditandai oleh evaluasiangka agar lebih mendekati nilaiabsolut kesalahan pada penggunaanmetode tradisional.

Pada kondisi terjadikenaikkan tingkat suku bunga, metodedurasi tradisional ditambahkonveksitas terlalu tinggi dalammenaksir harga surat obligasi danterlalu memperkecil penurunan aktualharga surat obligasi. Bagi investoryang menghindari risiko penurunanharga ini sangat tidak diinginkan.Sebaliknya, perkiraan harga durasieksponensial selalu di bawah hargasebenarnya untuk kenaikkan tingkatsuku bunga, sifat yang diinginkan bagiinvestor yang menghindari risiko,Livingston dan Zhou (2003).

V. KESIMPULAN DAN IMPLIKASI5.1 Simpulan

Hasil perhitungan statistik,perkiraan harga obligasi durasi metodetradisional dan eksponensial memberikan rata-rata error (mean) yang berbeda secarasignifikan pada level tingkat kepercayaan

%5 . Durasi tardisional mempunyai nilaimean sebesar -19,81% berbeda sedikit dengandurasi ekponensial yaitu sebesar -20,17%,sehingga dapat disimpulkan bahwapendekatan durasi tradisional dan durasieksponensial sama-sama bisa memberikanperkiraan harga obligasi akibat adanyaperubahan tingkat suku bunga SBI. Namunketika terjadi perubahan (yield) yang besar,baik metode tradisional maupun eksponensialsama-sama menghasilkan nilai error yangcukup besar. ketika dibandingkan denganharga obligasi yang sebenarnya di pasar.

Hasil perhitungan perkiraan hargaobligasi durasi plus konveksitas tradisional daneksponensial memberikan rata-rata error(mean) yang berbeda secara signifikan padalevel tingkat kepercayaan %5 . Rata-rataerror (mean) tradisional sebesar -20,98%,sedangkan rata-rata error (mean) ekponensialsebesar -21,64%, namun ketika terjadiperubahan (yield) yang besar baik metodetradisional maupun eksponensial sama-samamenghasilkan nilai error yang cukup besarketika dibandingkan dengan harga obligasiyang sebenarnya dipasar

Untuk perubahan tingkat hasil(yield) yang kecil, perkiraan harga obligasidurasi eksponensial memberikan nilai erroryang lebih kecil dibandingkan dengan durasitradisional, artinya perkiraan harga obligasidurasi eksponensial lebih mendekati hargaobligasi yang sebenarnya. Hal yang sama jugaterjadi pada metode perkiraan harga obligasidurasi plus konveksitas eksponensial, nilaierror yang dihasilkan lebih kecil dibandingkandengan nilai error dari metode tradisional,artinya perkiraan harga obligasi yangdihasilkan dari metode durasi plus konveksitaseksponensial lebih mendekati harga obligasiyang sebenarnya.

5.2 Implikasi KebijakanBerdasarkan hasil kesimpulan diatas implikasiteoritis yang didapatkan secara keseluruhanbahwa penelitian ini konsisten denganpenelitian terdahulu diantaranya :

1. Bahwa metode eksponensial lebihakurat dalam memberikan perkiraanperubahan harga obligasi karenaadanya perubahan tingkat suku bunga(Livingston dan Zhou, 2003) karenaterbukti nilai error yang dihasilkanmetode eksponensial lebih kecildibandingkan dengan metodetradisional, ketika perkiraan hargaobligasi di bandingkan dengan hargaobligasi yang sebenarnya di pasar.

2. Data pengamatan menunjukkan bahwaselama periode pengamatanperubahan harga obligasi tidak sama,ada yang naik, dan ada pula yang

134Jurnal Bisnis STRATEGI Vol. 19 No. 2 Desember 2010

turun dengan berubahnya tingkat sukubunga (Hadri Kusuma dan Asrori,2005)

3. Durasi dan konveksitas menghasilkanperhitungan yang lebih akurat dalammemperkirakan perubahan hargaobligasi akibat adanya perubahantingkat suku bunga, daripada dengandurasi saja (Abdul Hamid dkk, 2006)

Implikasi kebijakan manajerial sebagai berikut :1. Metode ekponensial cocok digunakan

oleh investor karena dihitung secarasederhana yaitu dengan menaikkan

nilai alami, pada variabel ModifiedDurasi dikalikan tingkat suku bunga(SBI) sehingga menghindariperhitungan pengukuran tradisionalyang rumit dan membingungkan,karena

2. Bagi investor yang menghindari risikopenggunaan durasi plus konveksitaseksponensial akan menghasilkanharga perkiraan yang berada tipisdiatas harga obligasi yang sebenarnyadi pasar, akibat adanya perubahantingkat suku bunga.