[AUDITORIA DEL SECTOR FINANCIERO] UNMSM-FCC UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 0 TRABAJO N 1 UNMSM-FCC AUDITORIA DEL SECTOR FINANCIERO ARMANDO VILLACORTA CAVERO 2013 AUDITORIA EMPRESARIAL Y DEL SECTOR PÚBLICO ALUMNAS CÓDIGO GARCIA BURGA, NATALY 10110384 TOLEDO SOTELO, ANGELICA AULA: 408 CICLO: VIII TURNO: NOCHE

Transcript

[ ] UNMSM-FCC

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 0AUDITORIA EMPRESARIAL Y DEL SECTOR PÚBLICO

2013

AUDITORIA DEL SECTOR FINANCIERO

ARMANDO VILLACORTA CAVERO

UNMSM-FCC

ALUMNAS CÓDIGO

GARCIA BURGA, NATALY 10110384

TOLEDO SOTELO, ANGELICA 10110420

AULA: 408 CICLO: VIII TURNO: NOCHE

[ ] UNMSM-FCC

UNIVERSIDAD MAYOR DE SAN MARCOS

CURSO: AUDITORIA DEL SECTOR FINANCIERO

PROFESOR: CPCC ARMANDO VILLACORTA CAVERO

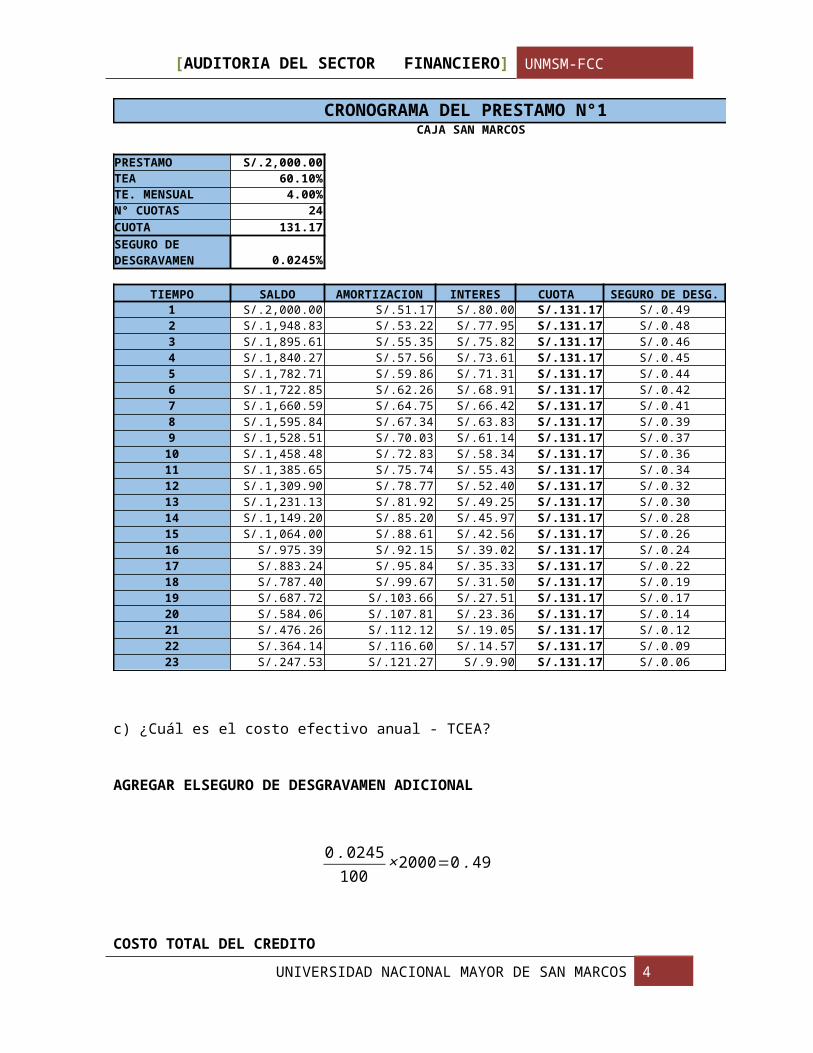

1. Un microempresario solicitó un préstamo a la Caja San Marcos por S/. 2,000 para ser pagado en 24 meses, a la fecha ha pagado 12 cuotas en forma puntual, siendo considerado por la institución financiera como cliente preferencial, motivo por el cual tienen acceso a un crédito automático. (5 puntos)

En consecuencia solicita a la Caja San Marcos un préstamo de S/. 1,200 para ser pagado en 12 meses, siendo la tasa de interés efectiva anual de 60.10%. Además, el prestatario pagará 0.0245 % por seguro de desgravamen, por ser aplicable a 1 titular.

a) ¿Cuánto es la cuota mensual a pagar durante el periodo?

b) Elabore el cronograma de pagos.

c) ¿Cuál es el costo efectivo anual - TCEA?

2. Efectuar la Calificación de cartera de los siguientes clientes:

Lubricantes, Informáticos, Plásticos SA y Papelera. (10 puntos)

3. Comentar el tema de Indicadores económicos proyectados 2014-2016. (5 puntos)

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 1

[ ] UNMSM-FCC

CASO PRÁCTICO N°1 (TEA Y TCEA)

PRIMER PRESTAMO:

a) ¿Cuánto es la cuota mensual a pagar durante el periodo?

CASO PRÁCTICO N°2 (EVALUACIÓN DE CARTERA DE CRÉDITOS)

Instrucciones:

Usted deberá determinar la suficiencia de la provisión por riesgos de incobrabilidad de colocaciones establecida por el Banco al 31.12.2011, siguiendo los criterios establecidos por la SBS. El tipo de cambio fijo SBS al 31.12.2011 es US$1=S/. 2.695.

El examen de la evaluación y clasificación de la cartera de créditos deberá documentarlo en la “Ficha de clasificación única al 31 de Diciembre de 2011”, para los siguientes deudores:

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 8

[ ] UNMSM-FCC

Informática S.A.

Empresa constituida en Octubre de 1980. Su actividad principal es dedicarse a la importación y comercialización, asesoramiento, capacitación y servicio técnico de equipos de cómputo. Trabaja con el Banco desde Enero de 1990.

Accionistas:

Vilela Proaño, José Luis (50%). Vilela Márquez, Luis Pablo (25%). Vilela Márquez, Sandra Fabiola (25%).

El Banco cuenta con el aval de la Sra. Sandra Márquez de Vilela hasta por el 100% de la deuda.

Deuda en el sistema financiero (en miles):

Al 30 de Noviembre de 2011, mantiene deudas con 12 entidades del sistema financiero ascendentes a S/.26,000 (directas: S/.24,000 –S/.2,700 refinanciada, S/.1,100 vencida y S/.1,200 en cobranza judicial-; contingentes: S/.2,000) y está clasificado en la categoría Deficiente.

La última información económico-financiera presentada corresponde al año 2007.

El Banco lo tiene clasificado en la categoría Con problemas potenciales.

A la fecha de consulta del sistema (20.2.2012), su deuda había disminuido en US$44 (miles), por letras descontadas principalmente, y los créditos vencidos habían sido reclasificados a cobranza judicial.

Según comentario del funcionario de créditos, la Compañía fue afectada por la competencia y hasta hace poco era muy incierta su rehabilitación; sin embargo, en la sesión de Junta de Acreedores realizada el 26 de Febrero del 2,012, ante la Comisión de Salida del Mercado de Colegio de Abogados de Lima, se aprobó por unanimidad el plan de reestructuración de la Compañía. El plan de reestructuración aprobado es el

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 9

[ ] UNMSM-FCC

primero en el país sujeto a tasas del 6% nominal anual para el pago de su deuda estructural a 10 años. Con ello, la empresa sale fortalecida, pues tiene el respaldo de las principales marcas del mundo (Compaq, Hewlett Packard, IBM, Microsoft, entre otras) y de capitales procedentes del exterior para continuar ofreciendo soluciones y tecnología en el mercado. Esto permitirá que inclusive, bajo estas circunstancias, sus ventas superen los US$11,000 (miles).

Al 31 de Diciembre de 2011, el Banco tiene constituida una provisión de S/.16 (miles).

1) CATEGORIA

Deficiente; consideramos al deudor dentro de esta categoría por tener problemas para atender normalmente la totalidad de sus compromisos financieros, que de no ser corregidos pueden resultar en una pérdida para la empresa del sistema financiero. En este caso el deudor presenta una situación financiera débil y un nivel de flujo de fondos que no le permite atender el pago de la totalidad del capital y de los intereses de las deudas, pudiendo cubrir sólo estos últimos; sin embargo se aprobó el plan de restructuración y cuenta con el respaldo de las principales marcas del mundo con ello la empresa podría hacer frente al endeudamiento que posee.

2) PRÉSTAMOS

DEUDA: DIRECTA

Sobregiro=$65,000.00×2.695=S / .175,175 .00

Letras en Descuento=$79,000.00×2.695=S / .212,905 .00

La garantía de la Aval (garantía personal) no se considera por ser de riesgo efectivo.

4) TAMAÑO Y CALIFICACIÓN

El tipo de crédito de cartera es Crédito de Mediana Empresa, por que posee un endeudamiento superior a S/.300,000.00, como lo establece la Resolución.

5) PROVISIÓN DE LA DEUDA

Provisión de laDeuda=S /.908,215 .00×25% (Tabla1Categoria Deficiente)

Provisión de laDeuda=S /.227,053 .75

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 11

[ ] UNMSM-FCC

Lubricantes S.A.

Empresa constituida en Junio de 1997. Su actividad principal es dedicarse a la comercialización de lubricantes.

Accionistas:

Corporación de Lubricantes S.A. (60%).

Robles Del Castillo, Juan Carlos (30%). Antay Pachas, Juan Alberto (10%).

Su deuda está compuesta por un pagaré de US$1,000 (miles) a 60 días; el contrato de crédito fue firmado el 19 de Diciembre de 2011.

El deudor se encuentra constituyendo una hipoteca hasta por US$500 (miles), valorizada de mutuo acuerdo con el Banco en dicho importe. Con fecha 22 de Diciembre de 2011, el Banco ha inscrito el bloqueo registral, en tanto se

formaliza la constitución de dicha hipoteca y su inscripción en los Registros Públicos.

El deudor no registra deudas en el resto de entidades del sistema financiero.

Información económico-financiera (en miles):

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 12

- Por endeudamiento total le corresponde clasificarlo en el tipo de crédito MEDIANAS EMPRESAS

EVALUAC. ECON.-FINANCIERA

- Se aplicará la tasa de provisión Tabla 1 sin garantía (Resol 11356 Capitulo III, numeral 2.1 Tratamiento General)

[ ] UNMSM-FCC

30.6.11 (*) 31.12.10 (*)

Balance general

Activo corriente 2,124 1,422

Inventarios 460 580

Pasivo corriente 2,080 1,413

Pasivo 2,100 1,420

Patrimonio 30 10

Estado de ganancias y pérdidas

Ventas 110 10

Utilidad (pérdida) operativa 50 (50)

Utilidad (pérdida) neta 20 (80)

(*) No auditado.

El Banco lo tiene clasificado en la categoría Normal.

Al 31 de Diciembre de 2011, el Banco tiene constituida una provisión de S/.18 (miles).

1) CATEGORIA

Con Problemas Potenciales; consideramos que el deudor podrá atender la totalidad de sus obligaciones financieras, sin embargo existen situaciones que de no ser controladas o corregidas en su oportunidad, podrían comprometer la capacidad futura de pago del deudor, los estados financieros del año 2011 demuestran una situación financiera más rentable con respecto al año 2010 como se detalla; en el año base registra una pérdida de S/.80,000.00 para el año siguiente una utilidad de S/.20,000.00, demostrando así un mejor desenvolvimiento financiero de la empresa, a la fecha posee una sola deuda, el pagaré, no registrando deudas en otras entidades financieras, su grado de endeudamiento es moderado y sus ratios inconsistentes, podemos observar en los Estados Financieros que duplico su endeudamiento para aumentar sus activos, reflejando una solvencia más estable.

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 13

[ ] UNMSM-FCC

2) PRÉSTAMOS

DEUDA: DIRECTA

Pagaré=$1' 000,000.00×2.695=S / .2' 695,000.00

Deuda con Exposiciónal Riesgo=S /.2 ' 695,000.00

3) GARANTIA

La garantía hipotecaria no se encuentra formalizada la constitución.

4) TAMAÑO Y CALIFICACIÓN

El tipo de crédito de cartera es Crédito de Mediana Empresa, por que posee un endeudamiento superior a S/.300,000.00 y no calificaría en la categoría de Gran Empresa por sus ventas de S/.110,000.00, siendo el monto mínimo requerido S/.200’000,000.00.

5) PROVISIÓN DE LA DEUDA

Provisión de laDeuda=S /.2 ' 695,000.00×5% (Tabla1CategoriaCPP)

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 14

[ ] UNMSM-FCC

Provisión de laDeuda=S /.134,750 .00

Plásticos S.A.

Empresa constituida en Abril de 1949. Su actividad principal es dedicarse a la producción y comercialización de artículos de material plástico. Trabaja con el Banco desde Enero de 1964. Pertenece al Grupo Haro Salirrosas.

Accionistas:

Haro Salirrosas, Miguel (33.33%). Haro Salirrosas, Juan (33.33%). Haro Salirrosas, Jorge (33.33%).

Deuda (en miles):

Letras en descuento : US$ 52 Créditos refinanciados: US$865

US$917Garantías (en miles):

Maquinaria y equipo : US$263 (1) Warrant : US$271 (2)

(1) Primera y preferente e inscrita en el Registro de Prendas, referida a una máquina moldeadora de plásticos fabricada en 1988. Cuenta con informe de tasación emitido con fecha 16.4.97 por el Ing. Víctor

Berrocal (inscrito en el REPEV de la SBS) y consigna un valor de realización inmediata ascendente a US$144.

(2) Warrant de juguetes y artículos de plástico, con vencimiento en Febrero del 2012. No cuenta con un informe de visita de inspección.

Al 30 de Noviembre de 2011, mantiene deudas con 18 entidades del sistema financiero ascendentes a S/.50,200 (directas: S/.47,000 –S/.24,000 refinanciada, S/.4,600 vencida y S/.9,400 en cobranza judicial-; contingentes:S/.3,200) y está clasificado en la categoría Deficiente.

El Banco lo tiene clasificado en la categoría Deficiente.

Información económico-financiera (en miles):

31.12.10 (*)

31.12.09 (*)

Balance general

Activo corriente 41,290 40,360

Inventarios 20,006 11,300

Pasivo corriente 42,567 36,324

Pasivo 95,000 50,660

Patrimonio 20,000 19,789

Estado de ganancias y pérdidas

Ventas 50,802 35,340

Utilidad operativa 3,935 7,643

Pérdida (utilidad) neta (5,834) 211

(*) Auditado por Machuca & Asociados. Dictamen con salvedad.

La Compañía en un primer momento trata de acogerse a Indecopi, para ser declarado insolvente (Setiembre de 2011); sin embargo, dentro del plazo establecido no presentó su programa de reestructuración de la deuda a sus acreedores, no pudiendo acogerse sino hasta Febrero del 2012. A la fecha está por definirse su futuro.

A la fecha de consulta del sistema (20.2.12), su deuda había disminuido en S/.120 (miles) correspondiente a letras descontadas.

Al 31 de Diciembre de 2011, el Banco tiene constituida una provisión de S/.434 (miles).

1) CATEGORIA

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 16

[ ] UNMSM-FCC

Dudoso; significa que es altamente improbable que el deudor pueda atender a la totalidad de sus compromisos financieros. El deudor no puede pagar ni capital ni intereses, presentando una situación financiera crítica y muy alto nivel de endeudamiento. Se le asigna a esta categoría por el alto grado de endeudamiento, deudas refinanciadas y por la deficiente situación financiera de la empresa, corroborándose con la presentación de sus estados financieros que demuestran un mayor rango de endeudamiento con el aumento de los pasivos y que sin embargo cierra el año con pérdida, otro punto importante es la no presentación de la restructuración que certifica así el grado de responsabilidad por la parte interesada.

2) PRÉSTAMOS

DEUDA: DIRECTA

Letras en Descuento=$52,000.00×2.695=S / .140,140 .00

La garantía de Maquinaria y Equipo, no se considera por que la tasación es de la fecha 16 de Abril de 1997; siendo el plazo máximo de antigüedad 6 meses.

La garantía del Warrant, tampoco se considerara por no estar tasada y no tener informe de visita de inspección.

4) TAMAÑO Y CALIFICACIÓN

El tipo de crédito de cartera es Crédito de Gran Empresa por que sus ventas del año 2010 ascienden a S/.50’802,000.00 superando los S/.20’000,000.00 pero no son mayores a S/.200’00,000.00 encontrándose dentro del parámetro establecido en la Resolución.

5) PROVISIÓN DE LA DEUDA

Provisión de laDeuda=S /.2 ' 471 ,315.00×60% (Tabla1Categoria Dudoso)

Provisión de laDeuda=S /.1 ' 482,789.00

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 17

[ ] UNMSM-FCC

Papelera S.A.

Empresa constituida en Julio de 1987. Su actividad principal es dedicarse a la fabricación de papeles, cartones y cajas de cartón. Trabaja con el Banco desde Enero de 1989.

(1) Primera y preferente e inscrita en Registros Públicos, referida a un inmueble de

propiedad de Lily Mendoza. Cuenta con informe de tasación emitido con fecha 30.6.99 por un valor de realización

inmediata ascendente a US$1,100.(2) Hipoteca de segundo rango, inscrita en Registros Públicos (gravada en primer

rango a favor de Banco de Crédito del Perú por US$400), referida a un inmueble de propiedad de Gladys Diaz. Cuenta con informe de tasación emitido con fecha 31.12.10, que consigna un valor de tasación ascendente a US$400.

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 18

TOTAL DEUDA 917,000.00GARANTIAS Aprobadas US$Hipoteca 0.00PROVISION Requerida

[ ] UNMSM-FCC

Deuda en el sistema financiero (en miles):

Al 30 de Noviembre de 2011, mantiene deudas con 9 entidades del sistema financiero ascendentes a S/.17,000 (directas: S/.14,000 –S/.3,500 en cobranza judicial-; contingentes: S/.3,000) y está clasificado en la categoría Con problemas potenciales (Banco Continental lo tiene clasificado en la categoría Dudoso).

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 19

[ ] UNMSM-FCC

Información económico-financiera (en miles):

30.9.11 31.12.10 31.12.09

Balance general

Activo corriente 10,197 8,268 6,503

Inventarios 1,957 2,846 310

Pasivo corriente 10,300 13,554 15,484

Pasivo 11,700 15,000 16,000

Patrimonio 7,800 7,500 8,000

Estado de ganancias y pérdidas

Ventas 39,000 30,465 31,769

Utilidad operativa 5,850 3,499 2,512

Utilidad (pérdida) neta 600 300 (500)

Ratios

Relación corriente 0.99 0.61 0.42

Relación ácida 0.80 0.40 0.40

Apalancamiento 1.50 2.00 2.00

El Banco lo tiene clasificado en la categoría Con problemas potenciales.

Al 31 de Marzo de 2011 no pudo honrar el total de sus compromisos previstos a pesar de los esfuerzos, dado que se enfrentó a una fuerte reducción en el nivel de ventas por lo que parte de su deuda se refinanció. Existe voluntad de cumplir sus obligaciones y está cumpliendo con su nuevo cronograma de pagos.

A la fecha de consulta del sistema (20.2.12), presentaba el mismo saldo pero un monto de US$20 (miles) se encontraba vencido correspondiente a letras descontadas.

Al 31 de Diciembre de 2011, el Banco tiene constituida una provisión de S/.70 (miles)

1) CATEGORIA

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 20

[ ] UNMSM-FCC

Dudoso; se le asigna dicha categoría porque es altamente improbable que el deudor pueda atender a la totalidad de sus compromisos financieros. La situación financiera es débil y el flujo de caja no le permite atender la totalidad de sus deudas y el Banco Continental lo tiene clasificado en esta categoría, por alienación presumimos que el deudor posee retrasos altos con los pagos de sus endeudamientos.

2) PRÉSTAMOS

DEUDA: DIRECTA

Sobregiro=$100,000.00×2.695=S / .269,500 .00

Letras en Descuento=$200,000.00×2.695=S / .539,000 .00

Total Deuda Indirecta=S /.1 ' 886,500.00×50% (F .C .C .)

Total Deuda Indirecta=S /.943,250 .00

Deuda con Exposiciónal Riesgo(TDD+TDI )=S / .3'099,250.00

3) GARANTIA

La garantía de Primera Hipoteca a pesar de tener informe de tasación no se considera por ser de fecha 30 de Junio de 1999; siendo el plazo máximo de antigüedad 6 meses.

La garantía de Segunda Hipoteca no se considera por el grado de riesgo en la recuperación inmediata.

4) TAMAÑO Y CALIFICACIÓN

El tipo de crédito de cartera es Crédito de Gran Empresa por que sus ventas del año 2011 ascienden a S/.39’000,000.00 superando los S/.20’000,000.00 pero no son mayores a S/.200’00,000.00 encontrándose dentro del parámetro establecido en la Resolución.

5) PROVISIÓN DE LA DEUDA

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 21

[ ] UNMSM-FCC

Provisión de laDeuda=S /.3 ' 099 ,250.00×60% (Tabla1Categoria Dudoso)

Provisión de laDeuda=S /.1 ' 859,550.00

CASO PRÁCTICO N°3 INDICADORES ECONÓMICOS PROYECTADOS 2014-2016

Como es sabido en los últimos años y en el contexto mundial que se ha ido presentando nuestro país ha sabido manejar la economía nacional de acuerdo a sus expectativas y de un modo u otro hemos sabido superar las crisis que se han podido dar, a continuación observaremos el siguiente avance de estos años que se vienen:

La economía peruana proyecta un crecimiento cercano al 6,5% anual entre 2014 y 2016, indicó este jueves el presidente del Banco Central de Reserva (BCR) de Perú, Julio Velarde.

El funcionario precisó que los motores de la expansión de la económica peruana serán las exportaciones y el dinamismo que experimenta el mercado interno, que en el primer semestre de este

año aumentó al 7,1%, en comparación con el 6,2% registrado durante igual período de 2012.

Si bien es cierto en la actualidad se van

tomando en cuenta medidas como las que se mostraran a continuación para lograr este objetivo:

i) El gasto privado se mantendrá dinámico y crecerá a un ritmo cercano a su nivel sostenible de largo plazo,

ii) El gasto público, en especial de inversiones continuará creciendo a altas tasas contribuyendo a reducir las brechas de infraestructura, y

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 22

Hipoteca 0.00PROVISION Requerida

[ ] UNMSM-FCC

iii) las exportaciones registrarán un crecimiento importante gracias a la entrada en producción de megaproyectos mineros que duplicarán la producción de cobre en los siguientes años, lo que llevará a las exportaciones totales a niveles en torno de los US$ 55 mil millones en el 2016 (22% más que en el 2012).

Para el 2014-2016 el crecimiento anual del PBI se ubicará entre 6,0% - 6,5%. Estas proyecciones están en línea con el crecimiento potencial y una brecha del producto cerrada. Las favorables perspectivas para este periodo asumen una recuperación de la economía mundial, bajos costos de financiamiento, expectativas que se mantienen elevadas y un clima favorable para la inversión privada que permite su crecimiento en torno al 10,0%, así como la puesta en operación de una serie de proyectos mineros que duplicará la producción de cobre al 2016.

En los próximos años se prevé la entrada en operación de los siguientes proyectos: Las Bambas, ampliación de Cerro Verde, Toromocho y Constancia, lo que sumado a la ampliación de Antamina y la nueva mina Antapaccay permitirán al 2016 duplicar los niveles producidos en el 2011. Estos nuevos proyectos permitirán compensar la caída de precios internacionales y elevar las exportaciones a cerca de US$ 60 mil millones en el 2016 (casi 30% en relación al 2012), así como reducir progresivamente el déficit en cuenta corriente.

Como podemos observar en los gráficos, nuestro país obtiene la mejor proyección dentro de América latina.

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 23

[ ] UNMSM-FCC

Uno de los aspectos no antes mencionados que se tomaran en cuenta para que esta proyección se haga realidad será también :

En el caso del Impuesto a la Renta, se continuará con la evaluación de nuevas disposiciones que permitan reducir los beneficios tributarios, en especial aquellos con incidencia en los convenios o contratos suscritos con el Estado.

En el caso del IGV, se continuará la revisión de la legislación a fin de identificar vacios o falta de claridad en la norma que impidan su aplicación correcta.

En el caso del ISC se buscará que la afectación del impuesto se realice en función a la externalidad negativa que genera el consumo de los bienes afectos.

En lo concerniente a la normatividad municipal, se propondrán cambios cuyo objetivo será optimizar el Impuesto Predial, el Impuesto de Alcabala y el Impuesto al Patrimonio Vehicular con la finalidad de fortalecer la gestión de los Gobiernos Locales.

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS 24

[ ] UNMSM-FCC

Bases para optimizar los resultados proyectados:

En los primeros tres meses de 2013, la economía registró un crecimiento del 4.8%, siendo esta cifra menor al registrado en el mismo periodo de 2012, que alcanzó una tasa del 6%. Además, se espera que el crecimiento proyectado para el presente año sea impulsado por la demanda interna, con un crecimiento estimado del 7%. Asimismo, para los años 2014-2016 se prevé un crecimiento anual del 6% al 6.5%, alcanzándose en el 2016 un PBI de alrededor de US$ 285,000 millones y un PBI per cápita aproximado de US$ 9,000.

A nivel sectorial, se señaló que para 2013 los sectores primarios crecerían a una tasa del 4.4%, debajo a lo estimado anteriormente (5.7%), como consecuencia de una menor producción del sector pesquero y minero; a diferencia del crecimiento que se espera del sector agropecuario, el cual se calcula en un 5%. En cuanto a los sectores no primarios, se prevé que crezcan un 6.5%, debido a un mayor crecimiento del sector construcción, el cual registrará una tasa del 11%; y de los sectores servicios y comercio, los cuales se espera que alcancen un crecimiento del 6,7% y el 6.3% respectivamente.

Por el lado de la demanda, se espera que en 2013, el consumo privado crezca un 5.6%, aproximadamente. Por su parte, se estima que la inversión privada crecerá un 10% en los próximos tres años, y que la inversión total representará un 31% del PBI, impulsada principalmente por proyectos mineros y de infraestructura. De otro lado, la caída de las exportaciones en el primer trimestre del presente año (-16.6%) se explicaría principalmente por las menores exportaciones de productos mineros (-22%) y pesquero (-58%). Asimismo, las exportaciones no tradicionales cayeron un 8%. Sin embargo se estima que, para el 2013, nuestros envíos solo se contraigan en un 2%. Por otro lado, las importaciones crecieron un 6.6%, debido a un mayor dinamismo de la demanda de bienes de consumo y bienes de capital.

En cuanto a las finanzas públicas, se prevé que este año los ingresos fiscales crecerán un 3.7%, incrementándose en S/. 7,000 millones respecto al 2012. Además se espera que la recaudación tributaria y los ingresos no tributarios crezcan un 3.1% y un 3.9%, respectivamente. Por otro lado, el gasto no financiero del gobierno crecería un 10.7%