Avances regulatorios en el mercado de capitales MERCADO DE CAPITALES EN COLOMBIA: PROFUNDIZACIÓN Y NUEVOS DESARROLLOS TECNOLÓGICOS SEMINARIO TEMÁTICO ESPECIAL ANIF-BANCO MUNDIAL Ana Maria Prieto Subdirectora de Desarrollo de Mercados - Unidad de Regulación Financiera URF

Transcript

Avances regulatorios en el mercado

de capitales

MERCADO DE CAPITALES EN COLOMBIA: PROFUNDIZACIÓN Y NUEVOS DESARROLLOS TECNOLÓGICOS

SEMINARIO TEMÁTICO ESPECIAL ANIF-BANCO MUNDIAL

Ana Maria Prieto

Subdirectora de Desarrollo de Mercados - Unidad de Regulación Financiera URF

1. Avances regulatorios

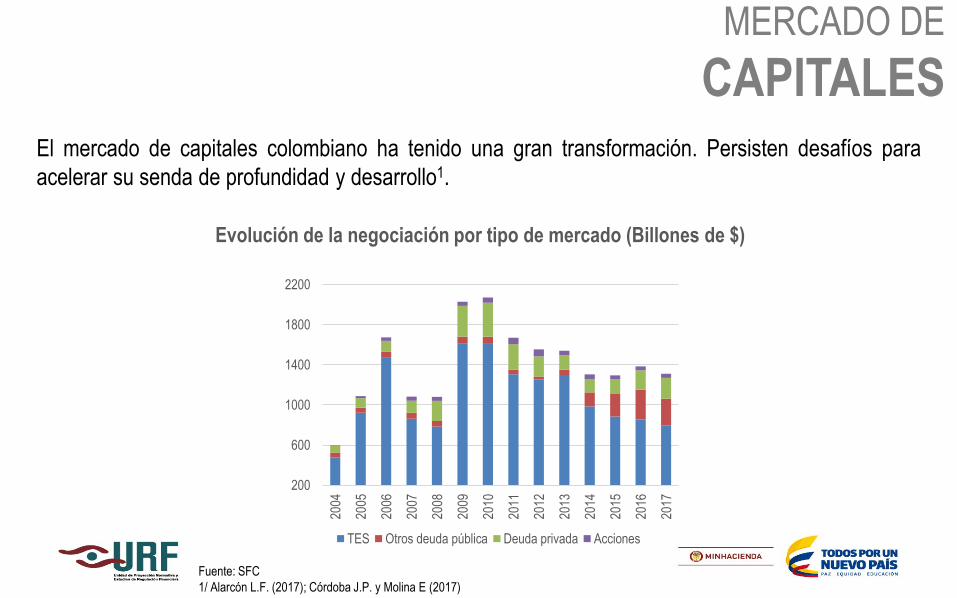

MERCADO DE

CAPITALESEl mercado de capitales colombiano ha tenido una gran transformación. Persisten desafíos para

acelerar su senda de profundidad y desarrollo1.

200

600

1000

1400

1800

2200

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

TES Otros deuda pública Deuda privada Acciones

Evolución de la negociación por tipo de mercado (Billones de $)

Fuente: SFC

1/ Alarcón L.F. (2017); Córdoba J.P. y Molina E (2017)

ENFOQUE

REGULATORIO

Solidez Sostenibilidad, correcto

funcionamiento y confianza.

LiquidezFormación de precios,

transparencia y movilidad

ProfundidadOferta: diversas alternativas.

Demanda: marco adecuado

para retail e institucionales.

Internacionalización competitividad

Innovación catalizador

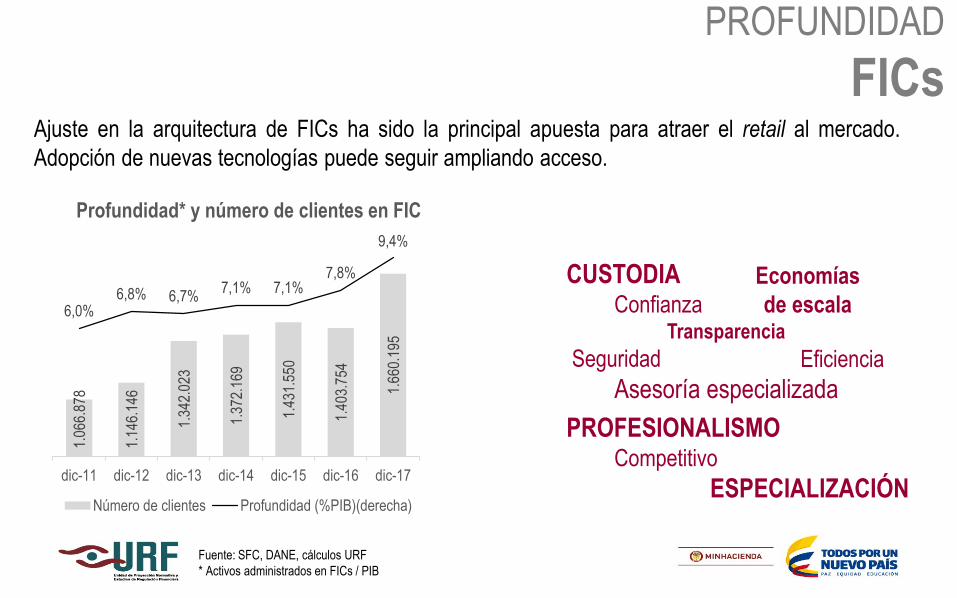

PROFUNDIDAD

FICs

Profundidad* y número de clientes en FIC

1.06

6.87

8

1.14

6.14

6

1.34

2.02

3

1.37

2.16

9

1.43

1.55

0

1.40

3.75

4

1.66

0.19

5

6,0%6,8% 6,7%

7,1% 7,1%7,8%

9,4%

dic-11 dic-12 dic-13 dic-14 dic-15 dic-16 dic-17

Número de clientes Profundidad (%PIB)(derecha)

Fuente: SFC, DANE, cálculos URF

* Activos administrados en FICs / PIB

Ajuste en la arquitectura de FICs ha sido la principal apuesta para atraer el retail al mercado.

Adopción de nuevas tecnologías puede seguir ampliando acceso.

CUSTODIAConfianza

Transparencia

Seguridad

Asesoría especializada

PROFESIONALISMOCompetitivo

ESPECIALIZACIÓN

Economías

de escala

Eficiencia

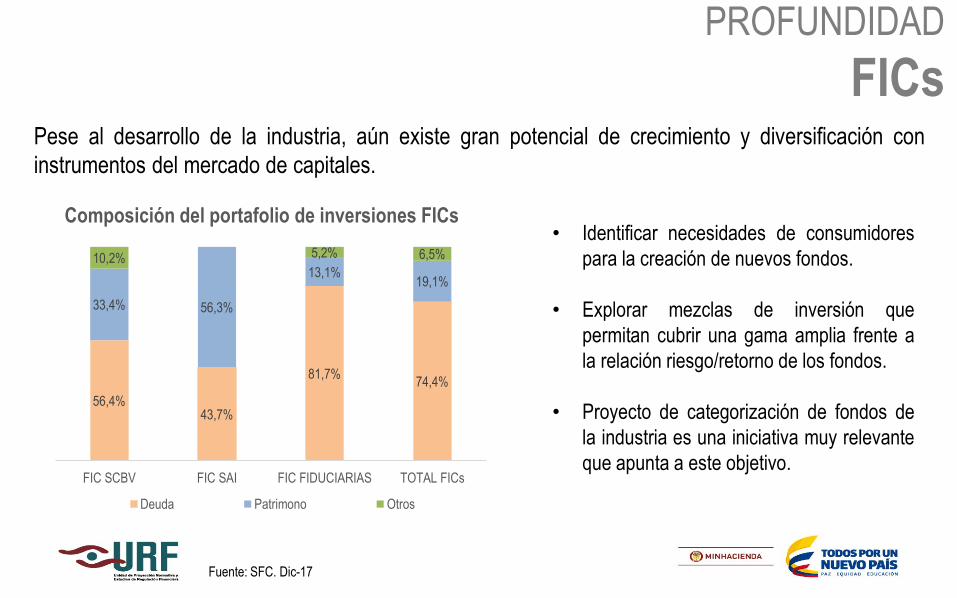

PROFUNDIDAD

FICsPese al desarrollo de la industria, aún existe gran potencial de crecimiento y diversificación con

instrumentos del mercado de capitales.

56,4%43,7%

81,7%74,4%

33,4% 56,3%

13,1%19,1%

10,2% 5,2% 6,5%

FIC SCBV FIC SAI FIC FIDUCIARIAS TOTAL FICs

Deuda Patrimono Otros

Fuente: SFC. Dic-17

• Identificar necesidades de consumidores

para la creación de nuevos fondos.

• Explorar mezclas de inversión que

permitan cubrir una gama amplia frente a

la relación riesgo/retorno de los fondos.

• Proyecto de categorización de fondos de

la industria es una iniciativa muy relevante

que apunta a este objetivo.

Composición del portafolio de inversiones FICs

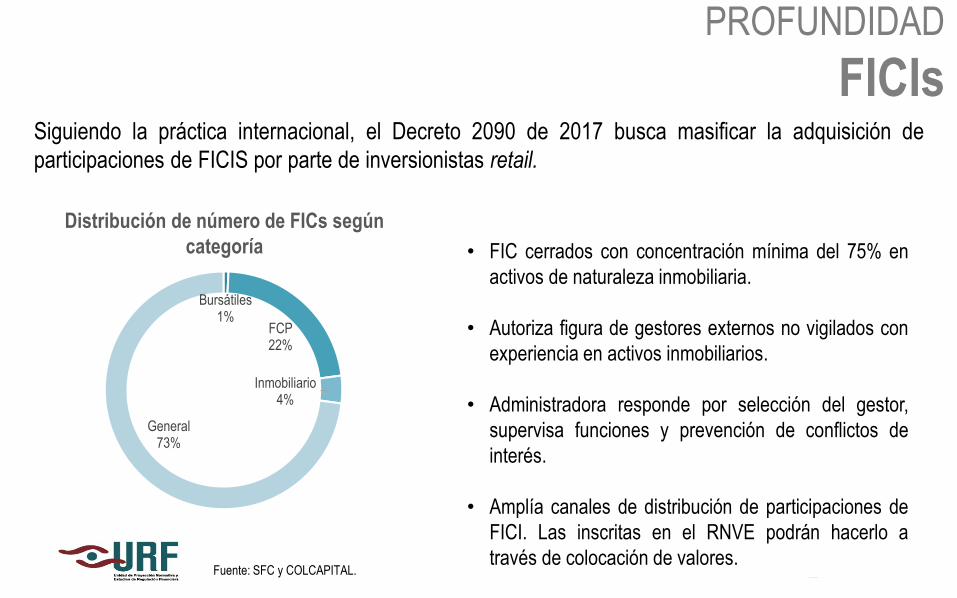

PROFUNDIDAD

FICIs

Distribución de número de FICs según

categoría

Bursátiles1%

FCP22%

Inmobiliario4%

General73%

Fuente: SFC y COLCAPITAL.

• FIC cerrados con concentración mínima del 75% en

activos de naturaleza inmobiliaria.

• Autoriza figura de gestores externos no vigilados con

experiencia en activos inmobiliarios.

• Administradora responde por selección del gestor,

supervisa funciones y prevención de conflictos de

interés.

• Amplía canales de distribución de participaciones de

FICI. Las inscritas en el RNVE podrán hacerlo a

través de colocación de valores.

Siguiendo la práctica internacional, el Decreto 2090 de 2017 busca masificar la adquisición de

participaciones de FICIS por parte de inversionistas retail.

PROFUNDIDAD

DEUDA PRIVADASe han concretado esfuerzos para atraer emisores e inversionistas al mercado de deuda privada, sinembargo persisten desafíos como lo han señalado los estudios1.

Fuente: BVC

1/ BVC (2015) Mercado de Deuda Privada en

Colombia: Evolución y Diagnostico.

Número de emisiones de deuda privada • Decreto 1422 de 2017 establece prospecto

estandarizado con el fin de reducir costos y

tiempos de aprobación en el proceso de emisión.

• Decreto 1178 de 2017 flexibiliza reglas de emisión

de títulos de deuda, creando modalidades de

emisión “estandarizada” y “no estandarizada”.

• Uniformidad facilita negociación y valoración pero

puede limitar innovación.

• Auspicia diversificación de instrumentos y una

gestión del riesgo más adecuada.

33

10

15

20

25

30

35

40

45

50

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

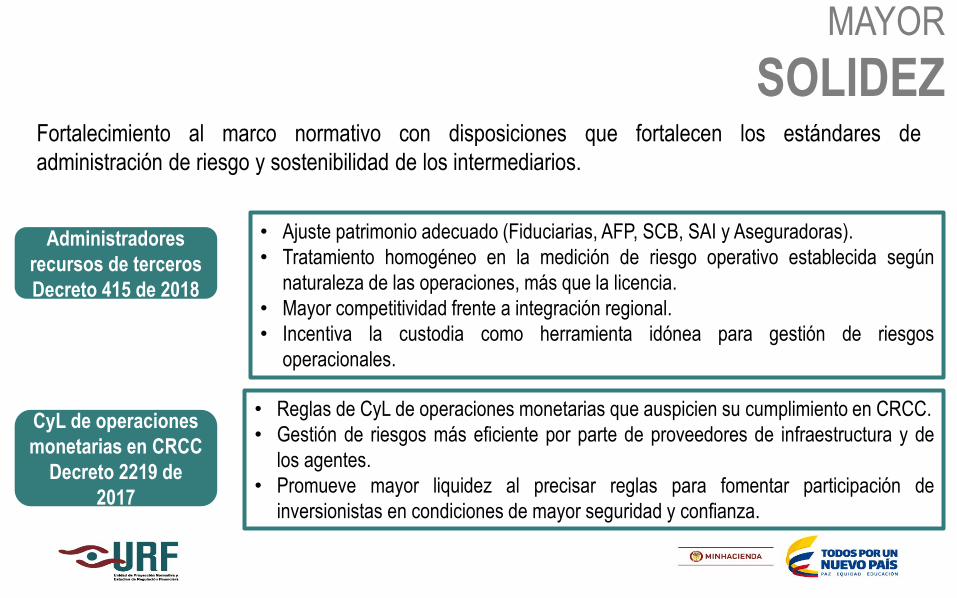

MAYOR

SOLIDEZFortalecimiento al marco normativo con disposiciones que fortalecen los estándares de

administración de riesgo y sostenibilidad de los intermediarios.

• Ajuste patrimonio adecuado (Fiduciarias, AFP, SCB, SAI y Aseguradoras).

• Tratamiento homogéneo en la medición de riesgo operativo establecida según

naturaleza de las operaciones, más que la licencia.

• Mayor competitividad frente a integración regional.

• Incentiva la custodia como herramienta idónea para gestión de riesgos

operacionales.

• Reglas de CyL de operaciones monetarias que auspicien su cumplimiento en CRCC.

• Gestión de riesgos más eficiente por parte de proveedores de infraestructura y de

los agentes.

• Promueve mayor liquidez al precisar reglas para fomentar participación de

inversionistas en condiciones de mayor seguridad y confianza.

Administradores

recursos de terceros

Decreto 415 de 2018

CyL de operaciones

monetarias en CRCC

Decreto 2219 de

2017

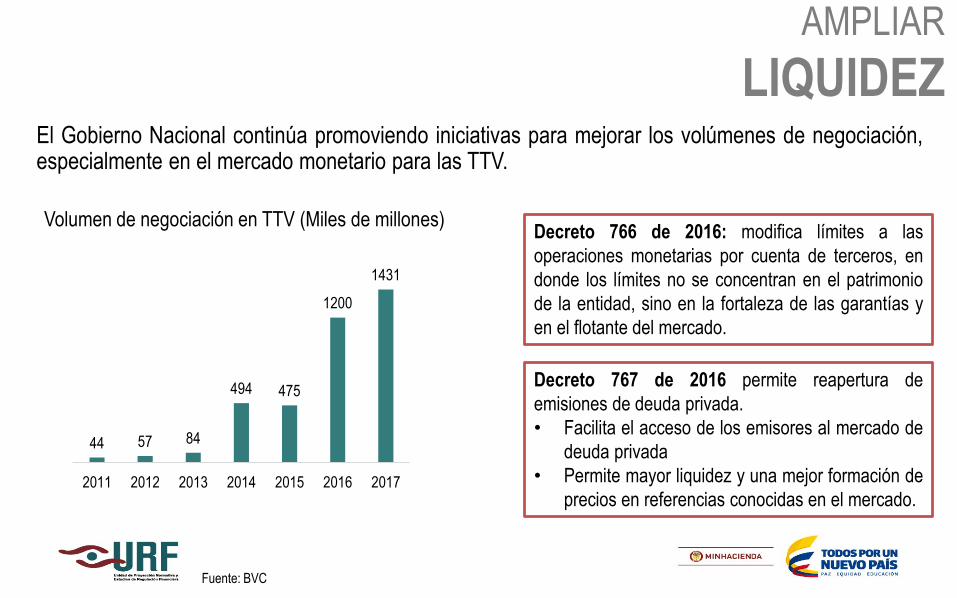

AMPLIAR

LIQUIDEZEl Gobierno Nacional continúa promoviendo iniciativas para mejorar los volúmenes de negociación,especialmente en el mercado monetario para las TTV.

44 57 84

494 475

1200

1431

2011 2012 2013 2014 2015 2016 2017

Fuente: BVC

Volumen de negociación en TTV (Miles de millones)Decreto 766 de 2016: modifica límites a las

operaciones monetarias por cuenta de terceros, en

donde los límites no se concentran en el patrimonio

de la entidad, sino en la fortaleza de las garantías y

en el flotante del mercado.

Decreto 767 de 2016 permite reapertura de

emisiones de deuda privada.

• Facilita el acceso de los emisores al mercado de

deuda privada

• Permite mayor liquidez y una mejor formación de

precios en referencias conocidas en el mercado.

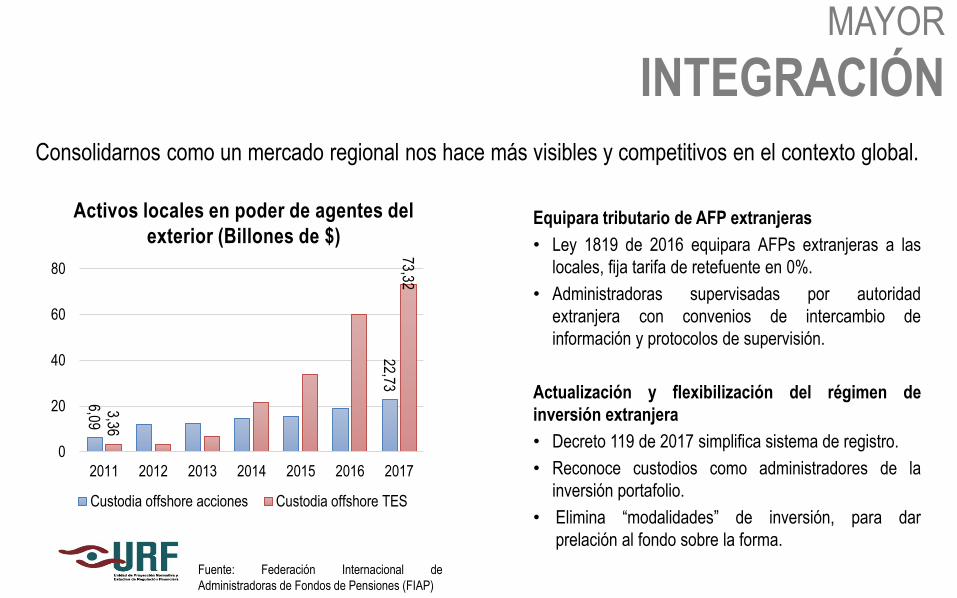

MAYOR

INTEGRACIÓNEn el marco de AP se han concretado medidas tangibles que apuntan a una integración financieraregional para ampliar y diversificar la base de inversionistas y recursos disponibles.

25 AFPs

AUM ~USD$450 mil millones

• Amplía límite de inversión internacional de

AFP del 42% - 46% (ago-17).

• Ley Mercado de Valores faculta a la SMV

para exceptuar requisitos de inscripción de

fondos AP (dic-17)

• MoU entre SFC y supervisor de pensiones

mexicano (mar-17).

• Pendiente presentar modificación legal

para viabilizar distribución de fondos.

• Exención de registro de fondos del exterior

(2014).

• Chile permitió que AFP inviertan en activos

de países AP (ago-17).

• Decreto 1756-17 autoriza distribución

especializada de fondos no listados de AP.

• Condiciones: segregación patrimonial,

información, custodio, no realización de

operaciones apalancadas.

MAYOR

INTEGRACIÓN

6,09

22,73

3,36

73,32

0

20

40

60

80

2011 2012 2013 2014 2015 2016 2017

Custodia offshore acciones Custodia offshore TES

Activos locales en poder de agentes del

exterior (Billones de $)

Fuente: Federación Internacional de

Administradoras de Fondos de Pensiones (FIAP)

Consolidarnos como un mercado regional nos hace más visibles y competitivos en el contexto global.

Equipara tributario de AFP extranjeras

• Ley 1819 de 2016 equipara AFPs extranjeras a las

locales, fija tarifa de retefuente en 0%.

• Administradoras supervisadas por autoridad

extranjera con convenios de intercambio de

información y protocolos de supervisión.

Actualización y flexibilización del régimen de

inversión extranjera

• Decreto 119 de 2017 simplifica sistema de registro.