Notas de Estadística Mag. Liliana Ghersi 214 UNIDAD VIIIº SERIES CRONOLÓGICAS “El ciclo económico, en favor de Fernández; Por Germán Sopeña. Coyuntura: los datos objetivos de la marcha económica ayudan, de entrada, al equipo que acaba de ocupar su puesto en el Palacio de hacienda.... El ingreso en un ciclo expansivo de la economía asegura, por añadidura, que debe disminuir algo el desempleo. Aún si las cifras de la próxima medición del Indec sólo se conocerán a fin de año, cualquier baja será un dato muy favorable para la nueva gestión aunque no dependa directamente de la administración que lo comenzó. Cuestión de ciclos. La mayor parte de estas circunstancias favorables para Fernández están asociadas al cambio de ciclo en el que se encuentra la economía, pese a que sus evidencias no sean perceptbiles aún para el común de los ciudadanos. Domingo Cavallo se fue, probablemente en el peor momento de la economía. Caundo las cosas están por cambiar pero aún no es fácil darse cuenta a nivel masivo y sólo son notorios los peores efectos de la recesión del año 95 y primeros meses del 96. Fernádez llega cuando todavía no se nota un cambio positivo pero las primeras muestras -como el dato de la recaudación- marcan un cambio de tendencia que el Gobierno hubiera querido ver a fines de 1995 y no recién ahora. No hay milagros. El gran problema -para ese deseo lógico de una reactivación anticipada- es que la economía no será una ciencia exacta pero es, al menos, bastante exacta. Qué quiere decir esto? Que una vez que se puso en marcha un ciclo recesivo, no hay fórmulas milagrosas que permitan darlo por terminado antes de un cierto tiempo mínimo en el cual tienen efecto las nuevas decisiones de invertir y de consumir. Algunos economistas dicen que ese tránsito de la recesión a la expansión puede llevar 18 meses como mínimo antes de que la población pueda percibir que se volvió al crecimiento. Eso es, exactamente, lo que pasó en la Argentina. La economía entró en recesión en marzo de 1995 y difícilmente podía pasar a la expansión antes del segundo semestre de 1996. Allí es cuando encontramos justamente, al nuevo ministro en su despacho....Bour no tiene ninguna duda que el ciclo económico ya se revirtió. “La tendencia comenzó en el segundo trimestre y sigue ahora” La nación 3/8/96 “Aún con reparos, Sacerdote -Presidente del Banco Boston y miembro del Consejo Empresario- no ve problemas futuros en la economía y pronostica que las tasas de interés continuarán bajando” La Nación 3/8/97 “Es necesario tomar debida nota de que mayo parece marcar un punto de inflexión importante en la tendencia creciente de las exportaciones -caída del 3.4% respecto de mayo del ‘96- y que, además, la tasa de crecimiento acumulada para el año está cayendo desde el 18% en el primer trimestre al 12% para los 5 primeros meses” La Nación 6/8/97. “Ayer, desecho; hoy, tendencia: las botellas descartables pueden ser camperas, y ciertos caños plásticos, tejidos. Incipiente, el reciclaje estrecha filas en favor de la ecología” Moda y Belleza. La Nación 7/8/97.

Transcript

Notas de Estadística

Mag. Liliana Ghersi

214

UNIDAD VIIIº

SERIES CRONOLÓGICAS

“El ciclo económico, en favor de Fernández; Por Germán Sopeña. Coyuntura: los datos

objetivos de la marcha económica ayudan, de entrada, al equipo que acaba de ocupar su

puesto en el Palacio de hacienda.... El ingreso en un ciclo expansivo de la economía

asegura, por añadidura, que debe disminuir algo el desempleo. Aún si las cifras de la

próxima medición del Indec sólo se conocerán a fin de año, cualquier baja será un dato muy

favorable para la nueva gestión aunque no dependa directamente de la administración que

lo comenzó. Cuestión de ciclos. La mayor parte de estas circunstancias favorables para

Fernández están asociadas al cambio de ciclo en el que se encuentra la economía, pese a

que sus evidencias no sean perceptbiles aún para el común de los ciudadanos. Domingo

Cavallo se fue, probablemente en el peor momento de la economía. Caundo las cosas están

por cambiar pero aún no es fácil darse cuenta a nivel masivo y sólo son notorios los peores

efectos de la recesión del año 95 y primeros meses del 96. Fernádez llega cuando todavía no

se nota un cambio positivo pero las primeras muestras -como el dato de la recaudación-

marcan un cambio de tendencia que el Gobierno hubiera querido ver a fines de 1995 y no

recién ahora. No hay milagros. El gran problema -para ese deseo lógico de una reactivación

anticipada- es que la economía no será una ciencia exacta pero es, al menos, bastante

exacta. Qué quiere decir esto? Que una vez que se puso en marcha un ciclo recesivo, no hay

fórmulas milagrosas que permitan darlo por terminado antes de un cierto tiempo mínimo en

el cual tienen efecto las nuevas decisiones de invertir y de consumir. Algunos economistas

dicen que ese tránsito de la recesión a la expansión puede llevar 18 meses como mínimo

antes de que la población pueda percibir que se volvió al crecimiento. Eso es,

exactamente, lo que pasó en la Argentina. La economía entró en recesión en marzo de 1995

y difícilmente podía pasar a la expansión antes del segundo semestre de 1996. Allí es

cuando encontramos justamente, al nuevo ministro en su despacho....Bour no tiene ninguna

duda que el ciclo económico ya se revirtió. “La tendencia comenzó en el segundo trimestre

y sigue ahora” La nación 3/8/96

“Aún con reparos, Sacerdote -Presidente del Banco Boston y miembro del Consejo

Empresario- no ve problemas futuros en la economía y pronostica que las tasas de interés

continuarán bajando” La Nación 3/8/97

“Es necesario tomar debida nota de que mayo parece marcar un punto de inflexión

importante en la tendencia creciente de las exportaciones -caída del 3.4% respecto de mayo

del ‘96- y que, además, la tasa de crecimiento acumulada para el año está cayendo desde el

18% en el primer trimestre al 12% para los 5 primeros meses” La Nación 6/8/97.

“Ayer, desecho; hoy, tendencia: las botellas descartables pueden ser camperas, y ciertos

caños plásticos, tejidos. Incipiente, el reciclaje estrecha filas en favor de la ecología” Moda

y Belleza. La Nación 7/8/97.

Notas de Estadística

Mag. Liliana Ghersi

215

“Juegos y Economía según los analistas: ... Las tendencias económicas permanecen

bastante fuertes, pero hay preocupación alrededor de Brasil. Asia y los movimientos de la

tasa de interés están afectando a los mercados regionales y teniendo efecto sobre el mercado

argentino” La Nación 7/9/97.

“Mercado de valores. La Bolsa espera una señal para DEFINIR LA TENDENCIA. La alta

volatilidad fue la característica saliente de la última semana; aunque tanto loa volúmenes

como los precios registraron fuertes oscilaciones, se siguió operando con selectividad” La

Nación 21/9/97

“Soja: Una tendencia negativa evidenció el mercado a término en la última rueda de la

semana.” La Nación 18/10/97.

“Se puede absorber la tecnología sin perder la identidad Uno de los máximos gurúes de las

macrotendendias analiza lo que vendrá” Para Paul Kennedy –uno de los máximos gurúes

de las macrotendencias- el futuro está donde los pronósticos más tradicionales siempre lo

ubicaron: en los jóvenes. Se está gestando una nueva clase dirigente, formada por chicos

que son cada día más cosmopolitas y que olvidan los prejuicios de los padres sobre la

identidad nacional, frente a la globalización...” La Nación 17/9/99.

“El gas sube un 2,49% y luego queda congelado. No se cambiará la tarifa hasta 2002.

A medio camino entre las pretensiones del sector privado y del Gobierno, el gas aumentará

en un promedio del 2,49 %.....Además las partes decidieron que por dos años el precio del

servicio quede congelado. Mientras tanto, se creará un fondo de estabilización que

controlará el efecto de las variaciones estacionales del gas, basadas en la inflación

industrial de los Estados Unidos.....” La Nación 15/7/2000

“Gracias a la lluvia, en agosto bajará la luz: ..Montamat informó que la próxima revisión

de tarifas se producirá en octubre, cuando, además del estudio estacional, correspondería

aplicar el que indique la indexación según los precios minoristas de los Estados Unidos.

Negociación: Pero este sistema es parte de una negociación integral que el Ministerio de

Economía está llevando adelante con varias empresas prestadoras de servicios públicos,

como el gas y los concesionarios de los peajes, par eliminar este sistema de ajuste de

tarifas.”

DEFINICION:

Una serie temporal o cronológica, es una colección de datos reunidos sobre una

misma variable a lo largo del tiempo.Es decir es una serie que intenta mostrar la evolución

de una variable a traves del tiempo; por ejemplo: la evolución de las ventas de una compa-

ñía en los últimos años; el comportamiento de la producción agropecuaria dentro de las

Notas de Estadística

Mag. Liliana Ghersi

216

últimas décadas; los ingresos fiscales en una zona del país; etc. Téngase presente que uno

de los mejores predictores del comportamiento futuro de una variable es su comportamiento

pasado.

En este acápite, sólo intentamos analizar el desarrollo en el tiempo de una variable,

y no el análisis a través del comportamiento de otras variables como es el caso del análisis

de regresión.

COMPONENTES DE UNA SERIE TEMPORAL – ENFOQUE CLASICO-:

Este enfoque permite suponer que la variable Y, es función del tiempo; Y=f(t) y que

las variaciones son una resultante de cuatro componentes:

1 – Tendencia: que es el movimiento suave que experimenta la serie a lo largo del

tiempo; movimiento que puede traducirse en crecimiento ó decrecimiento a lo largo del

tiempo. La tendencia puede ser lineal, exponencial, potencial, etc. Y matemáticamente es

aquella función que mejor ajusta los datos observados, siendo conveniente la utilización del

método de los mínimos cuadrados para su obtención. La ecuación de tendencial lineal es la

más simple – a la cual nos dedicaremos- y se debería elegir este modelo cuando no hay una

curvatura evidente en la gráfica de Y referida a t. Dicha relación será de la forma:

iii tty )(

Donde representa el incremento absoluto medio de Y por unidad de tiempo.

En el caso que la tendencia refleje un porcentaje de crecimiento casi constante, será

oportuno elegir un modelo de tendencia exponencial. Ahora bien, como es ilógico suponer

un crecimiento indefinido, existe un modelo llamado de Gompertz, que proporciona un

ajuste en forma de S, -o sea asume el hecho económico que a partir de un momento

determinado tiende a declinar el crecimiento constante-.

2- Ciclo: son variaciones recurrentes que se dan en períodos o ciclos de tiempo

ligados a los auges y las depresiones propias de toda economía. Son movimientos a

mediano plazo.

En todo ciclo económico se distinguen cuatro etapas: crecimiento en concordancia

con el auge de la economía, apogeo o de prosperidad, declinación concordante con la

retracción económica y por último depresión o momentos de crisis de económica; luego de

lo cual sobreviene una nueva etapa de crecimiento o lo que es lo mismo decir el comienzo

del nuevo ciclo.

3- Estacionalidad: son variaciones propias del corto plazo, atribuibles a problemas

netamente estacionales y que por ende se presentan dentro de un período anual. Las

variaciones estacionales –superación del valor tendencial o viceversa- deben ser compen-

sadas al cabo del período anual. Tal es el caso de las ventas de algunos alimentos -como ser

helados, potajes, etc.-; de antibióticos; de vacunas; de vestimenta, otros.

Notas de Estadística

Mag. Liliana Ghersi

217

4- Aleatoriedad – Residual: Toda variación no contemplada –ya sea por su ocasional

aparición o por compleja identificación o medición- se engloba en esta componente. O sea,

es el valor residual, no posible de explicarse por la componente tendencial o cíclica o

estacional.

INTERACCION DE LAS COMPONENTES:

Hay dos modelos que surgen a partir de las hipótesis referidas a la modalidad de

interacción de las componentes:

Modelo Aditivo:

Modelo Multiplicativo:

Más allá del modelo elegido, en general se estima la tendencia y la estacionalidad

para corregir por medios de estos índices los valores tendenciales obtenidos. La compo-

nente cíclica requiere una serie de datos profusa, ya que debe exhibir las modificaciones

recursivas en un período de tiempo considerable, y esto es posible en la medida que exista

una conducta estadística arragaida.

Modalidad de cálculo para la determinación de la tendencia lineal: para la tendencia nos

basaremos en el método de los mínimos cuadrados, utilizado para obtener la función

regresora y en el método de los promedios móviles, que como bien lo indica el nombre

implica hallar promedios para cada uno de los períodos en base a los valores observados –

los más cercanos- y que por ser promedios suavizan la serie observada –téngase presente

que los valores extremos se diluyen al ser considerados conjuntamente con los valores

normales-

)()()()()( tAtEtCtTtY

)(*)(*)(*)()( tAtEtCtTtY

Notas de Estadística

Mag. Liliana Ghersi

218

Ejercicio 1:

A continuación se detalla la demanda de pan por semana –en Kgs.- en una cierta población:

SEMANA DEMANDA

1 1000

2 1050

3 1020

4 1090

5 1100

6 1060

7 1105

8 1045

9 1085

10 1035

11 1105

12 1045

13 1080

14 1100

15 1025

Emplear el método de los promedios móviles para suavizar la serie, con los tres valores más

recientes, y calcular el error cuadrático medio y el error del pronóstico para la semana 15.

Calcular el pronóstico para el período 16 y el error del pronóstico..

Explicación:

Debido a que no hay fluctuaciones importantes, o sea las variaciones aleatorias son

considerablemente pequeñas, es posible realizar un suavizamiento de la serie a partir del

método de los promedios móviles. Como se pide que se tengan en cuenta los períodos más

cercanos y n=3 y la fórmula a aplicar será:

3i3

y

Pm

1i

31-ii

j

j

Y el error cuadrático medio vendrá dado por la fórmula:

3-n

(y

ECM

n

4i

i

2

ipm )

Notas de Estadística

Mag. Liliana Ghersi

219

SEMANA DEMANDA Pmi ECM

1 1000

2 1050

3 1020

4 1090 1023,333333 4444,444

5 1100 1053,333333 2177,778

6 1060 1070 100

7 1105 1083,333333 469,4444

8 1045 1088,333333 1877,778

9 1085 1070 225

10 1035 1078,333333 1877,778

11 1105 1055 2500

12 1045 1075 900

13 1080 1061,666667 336,1111

14 1100 1076,666667 544,4444

15 1025 1075 2500

Y el error cuadrático medio resulta ser: 1496,065

El error del pronóstico para el período 15 es: 1025-1075= -50.

El pronóstico para el período 16 es: 1068,33 y el error del pronóstico no es posible calcular,

pues no se dispones del valor observado del período 16.

Gráficamente:

940

960

980

1000

1020

1040

1060

1080

1100

1120

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Promedios móviles sobre demanda de tres semanas

DEMANDA

Pmi

Notas de Estadística

Mag. Liliana Ghersi

220

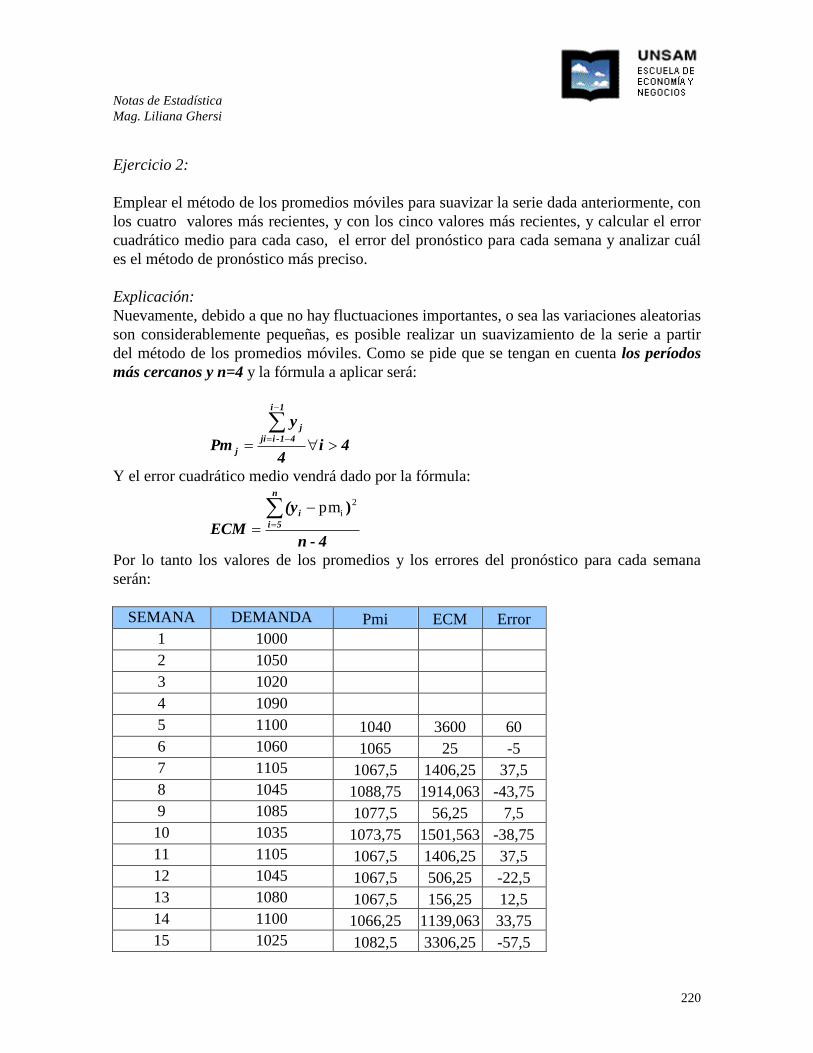

Ejercicio 2:

Emplear el método de los promedios móviles para suavizar la serie dada anteriormente, con

los cuatro valores más recientes, y con los cinco valores más recientes, y calcular el error

cuadrático medio para cada caso, el error del pronóstico para cada semana y analizar cuál

es el método de pronóstico más preciso.

Explicación:

Nuevamente, debido a que no hay fluctuaciones importantes, o sea las variaciones aleatorias

son considerablemente pequeñas, es posible realizar un suavizamiento de la serie a partir

del método de los promedios móviles. Como se pide que se tengan en cuenta los períodos

más cercanos y n=4 y la fórmula a aplicar será:

4i4

y

Pm

1i

41-iji

j

j

Y el error cuadrático medio vendrá dado por la fórmula:

4-n

(y

ECM

n

5i

i

2

ipm )

Por lo tanto los valores de los promedios y los errores del pronóstico para cada semana

serán:

SEMANA DEMANDA Pmi ECM Error

1 1000

2 1050

3 1020

4 1090

5 1100 1040 3600 60

6 1060 1065 25 -5

7 1105 1067,5 1406,25 37,5

8 1045 1088,75 1914,063 -43,75

9 1085 1077,5 56,25 7,5

10 1035 1073,75 1501,563 -38,75

11 1105 1067,5 1406,25 37,5

12 1045 1067,5 506,25 -22,5

13 1080 1067,5 156,25 12,5

14 1100 1066,25 1139,063 33,75

15 1025 1082,5 3306,25 -57,5

Notas de Estadística

Mag. Liliana Ghersi

221

Donde el error cuadrático medio es: 1365,199

940

960

980

1000

1020

1040

1060

1080

1100

1120

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Serie1

Serie2

Promedios móviles sobre demanda de cuatro semanas

Para el caso de n = 5 se tiene:

5

i

5

y

Pm

1i

51-iji

j

j

Y el error cuadrático medio vendrá dado por la fórmula:

5-n

(y

ECM

n

6i

i

2

ipm )

Por lo tanto los valores de los promedios y los errores del pronóstico para cada semana

serán:

Notas de Estadística

Mag. Liliana Ghersi

222

SEMANA DEMANDA Pmi ECM Error

1 1000

2 1050

3 1020

4 1090

5 1100

6 1060 1052 64 8

7 1105 1064 1681 41

8 1045 1075 900 -30

9 1085 1080 25 5

10 1035 1079 1936 -44

11 1105 1066 1521 39

12 1045 1075 900 -30

13 1080 1063 289 17

14 1100 1070 900 30

15 1025 1073 2304 -48

Donde el error cuadrático medio es: 1052

940

960

980

1000

1020

1040

1060

1080

1100

1120

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

DEMANDA

Pmi

Promedios móviles sobre demanda de cinco semanas

Como el error cuadrático medio para n = 5 es menor que para n = 3 y n = 4 -, los

pronósticos más precisos-, parece ser cinco la mejor cantidad de semanas con datos del

Notas de Estadística

Mag. Liliana Ghersi

223

pasado para usarla en el cálculo del promedio móvil para la demanda del pan en la

población.

Ejercicio 3:

A continuación se detalla la demanda de carne por mes–en Kgs.- para una ciudad:

MES DEMANDA

Enero 1200

Febrero 1250

Marzo 1320

Abril 1390

Mayo 1500

Junio 1460

Julio 1505

Agosto 1645

Septiembre 1585

Octubre 1435

Noviembre 1305

Diciembre 1245

Enero 1180

Febrero 1200

Marzo 1225

Abril 1400

Mayo 1450

Emplear el método de los promedios móviles para suavizar la serie, con los tres valores más

recientes, y calcular el error cuadrático medio y el error del pronóstico para el mes de Mayo.

Calcular el pronóstico para el mes de Junio.

Graficar ambas series.

Resolución

Debido a que no hay fluctuaciones importantes, o sea las variaciones aleatorias son

considerablemente pequeñas, es posible realizar un suavizamiento de la serie a partir del

método de los promedios móviles. Como se pide que se tengan en cuenta los períodos más

cercanos y n=3 y la fórmula a aplicar será:

3i3

y

Pm

1i

31-ii

j

j

Notas de Estadística

Mag. Liliana Ghersi

224

El error cuadrático medio viene dado por la fórmula:

3-n

(y

ECM

n

4i

i

2

ipm )

El error del pronóstico viene dado por Yobs. – Pm(Y)

El pronóstico para el mes de junio, está en función de los meses: marzo, abril y mayo.

MES DEMANDA Pmi Error ECM

Enero 1200

Febrero 1250

Marzo 1320

Abril 1390 1256,67 133,33 17777,78

Mayo 1500 1320,00 180,00 32400,00

Junio 1460 1403,33 56,67 3211,11

Julio 1505 1450,00 55,00 3025,00

Agosto 1645 1488,33 156,67 24544,44

Septiembre 1585 1536,67 48,33 2336,11

Octubre 1435 1578,33 -143,33 20544,44

Noviembre 1305 1555,00 -250,00 62500,00

Diciembre 1245 1441,67 -196,67 38677,78

Enero 1180 1328,33 -148,33 22002,78

Febrero 1200 1243,33 -43,33 1877,78

Marzo 1225 1208,33 16,67 277,78

Abril 1400 1201,67 198,33 39336,11

Mayo 1450 1275,00 175,00 30625,00

21366,87

El error cuadrático medio resulta ser: 21366,87 y el error de la estimación para mayo es

175.

El pronóstico para el mes de junio es: 1358,33

Notas de Estadística

Mag. Liliana Ghersi

225

Demanda de Carne mensual y Promedios móviles

0

200

400

600

8001000

1200

1400

1600

1800

Ene

ro

Mar

zo

May

oJu

lio

Sep

tiem

bre

Novi

embr

e

Ene

ro

Mar

zo

May

o

DEMANDA

Pmi

Ejercico 4:

Estos datos han sido extraídos de la serie 10 - Análisis Demográfico - editado por el

INDEC- en el mes de septiembre de 1997. Determine los pronósticos por medio de los

promedios móviles ponderados para la tasa de natalidad; con n = 5; calcule el error

cuadrático medio para cada caso, y el error del pronóstico para cada período. Calcule el

pronóstico para el período 2000-2004.

PERIODO NATALIDAD

1860-1864 36,5

1865-1869 36,2

1870-1874 35,6

1875-1879 30,9

1880-1884 28,6

1885-1889 37,8

1890-1894 42,5

1895-1899 41,2

1900-1904 36,6

1905-1909 34,5

Notas de Estadística

Mag. Liliana Ghersi

226

1910-1914 33,8

1915-1919 25,3

1920-1924 22,9

1925-1929 22,4

1930-1934 19,5

1935-1939 16,9

1940-1944 17,9

1945-1949 19,8

1950-1954 22,2

1955-1959 22,7

1960-1964 23

1965-1969 25,9

1970-1974 16,8

1975-1979 17,5

1980-1984 14,6

1985-1989 15

1990-1994 13,4

1995-1999 13,4

Explicación:

Debido a que podemos aceptar, que el pasado reciente es el mejor predictor que el pasado

lejano para la tasa de natalidad, es que conviene utilizar los promedios ponderados móviles,

asignándoles a los valores más recientes mayor peso.

Ahora bien, como no se indica cuál es la cantidad de períodos a tener en cuenta,

definiremos que se tomarán 5 períodos para la generación de cada promedio; y las

ponderaciones a utilizar estarán relacionadas de la siguiente manera:

45

3

25

15

p*2p

p*3p5

p*4p

p*5p

Ahora bien, debe tener presente que las ponderaciones deben cumplir siempre con la

siguiente relación:

1p2

p

3

p

4

p

5

p5

5555

Se tiene que:

Notas de Estadística

Mag. Liliana Ghersi

227

1ppppp

5

5555 2345

Resultando entonces, los siguientes valores:

137

12p

137

15p

137

20p

137

30p

137

60p

1

2

3

4

5

Y como consecuencia, se tendrá, la fórmula para el promedio móvil ponderado solicitado:

5

iypPm1i

51-iji

jjj

Y los valores de pronósticos respectivos son: PERIODO NATALIDAD Pmi ECM Error

1860-1864 36,5

1865-1869 36,2

1870-1874 35,6

1875-1879 30,9

1880-1884 28,6

1885-1889 37,8 31,64963504 37,8269892 6,150365

1890-1894 42,5 34,39708029 65,6573078 8,10292

1895-1899 41,2 37,56715328 13,1975753 3,632847

1900-1904 36,6 38,70656934 4,4376344 -2,10657

1905-1909 34,5 37,89927007 11,555037 -3,39927

1910-1914 33,8 37,10291971 10,9092786 -3,30292

1915-1919 25,3 35,93430657 113,088476 -10,6343

1920-1924 22,9 31,13430657 67,8038047 -8,23431

1925-1929 22,4 27,48686131 25,876158 -5,08686

1930-1934 19,5 25,24087591 32,9576562 -5,74088

1935-1939 16,9 22,5189781 31,5729149 -5,61898

1940-1944 17,9 19,6649635 3,11509617 -1,76496

1945-1949 19,8 18,84525547 0,91153711 0,954745

1950-1954 22,2 19,15547445 9,26913581 3,044526

1955-1959 22,7 20,22992701 6,10126059 2,470073

Notas de Estadística

Mag. Liliana Ghersi

228

1960-1964 23 21,13357664 3,48353615 1,866423

1965-1969 25,9 22,02043796 15,0510017 3,879562

1970-1974 16,8 23,85839416 49,8209281 -7,05839

1975-1979 17,5 20,81678832 11,0010848 -3,31679

1980-1984 14,6 19,63065693 25,3075092 -5,03066

1985-1989 15 17,52919708 6,39683787 -2,5292

1990-1994 13,4 16,42919708 9,17603495 -3,0292

1995-1999 13,4 14,67226277 1,61865257 -1,27226

El error cuadrático medio resulta se: 24,1798021

El pronóstico para el período 2000-2004 es: 14,12408759

Gráficamente:

Tasa de Natalidad y Promedios Móviles

Ponderados

05

1015202530354045

186

0-1

864

187

0-1

874

188

0-1

884

189

0-1

894

190

0-1

904

191

0-1

914

192

0-1

924

193

0-1

934

194

0-1

944

195

0-1

954

196

0-1

964

197

0-1

974

198

0-1

984

199

0-1

994

NATALIDAD

Pmi

Ejercicio 5:

Estos datos han sido extraídos de la serie 10 - Análisis Demográfico - editado por el

INDEC- en el mes de septiembre de 1997. Determine los pronósticos por medio de los

promedios móviles ponderados para la tasa de natalidad; con n = 5; con las siguientes

ponderaciones: p1= p2=0,15, p3= p4=0,2 y p5=0,3; calcule el error cuadrático medio para

cada caso, y el error del pronóstico para cada período. Compare con el ejercicio Nº 4 y

determine cuál pronóstico es más confiable.

Notas de Estadística

Mag. Liliana Ghersi

229

PERIODO NATALIDAD

1860-1864 36,5

1865-1869 36,2

1870-1874 35,6

1875-1879 30,9

1880-1884 28,6

1885-1889 37,8

1890-1894 42,5

1895-1899 41,2

1900-1904 36,6

1905-1909 34,5

1910-1914 33,8

1915-1919 25,3

1920-1924 22,9

1925-1929 22,4

1930-1934 19,5

1935-1939 16,9

1940-1944 17,9

1945-1949 19,8

1950-1954 22,2

1955-1959 22,7

1960-1964 23

1965-1969 25,9

1970-1974 16,8

1975-1979 17,5

1980-1984 14,6

1985-1989 15

1990-1994 13,4

1995-1999 13,4

Y como consecuencia, se tendrá, la fórmula para el promedio móvil ponderado solicitado:

5

iypPm1i

51-iji

jjj

Con p1= p2=0,15, p3= p4=0,2 y p5=0,3.

El error cuadrático medio viene dado por la siguiente fórmula:

Notas de Estadística

Mag. Liliana Ghersi

230

5-n

(y

ECM

n

6i

i

2

ipm )

Y es más confiable aquél pronóstico que tiene menor error cuadrático medio.

PERIODO NATALIDAD

Pmi ECM Error

1860-1864 36,5

1865-1869 36,2

1870-1874 35,6

1875-1879 30,9

1880-1884 28,6

1885-1889 37,8 32,785 25,15022 5,015

1890-1894 42,5 34,01 72,0801 8,49

1895-1899 41,2 36,005 26,98803 5,195

1900-1904 36,6 37,345 0,555025 -0,745

1905-1909 34,5 37,68 10,1124 -3,18

1910-1914 33,8 37,955 17,26403 -4,155

1915-1919 25,3 36,915 134,9082 -11,615

1920-1924 22,9 32,92 100,4004 -10,02

1925-1929 22,4 29,355 48,37203 -6,955

1930-1934 19,5 26,605 50,48103 -7,105

1935-1939 16,9 23,775 47,26563 -6,875

1940-1944 17,9 20,68 7,7284 -2,78

1945-1949 19,8 19,445 0,126025 0,355

1950-1954 22,2 19,185 9,090225 3,015

1955-1959 22,7 19,66 9,2416 3,04

1960-1964 23 20,43 6,6049 2,57

1965-1969 25,9 21,535 19,05323 4,365

1970-1974 16,8 23,21 41,0881 -6,41

1975-1979 17,5 21,555 16,44303 -4,055

1980-1984 14,6 20,645 36,54203 -6,045

1985-1989 15 18,575 12,78063 -3,575

1990-1994 13,4 17,325 15,40563 -3,925

1995-1999 13,4 15,085 2,839225 -1,685

602,68 30,89218

Notas de Estadística

Mag. Liliana Ghersi

231

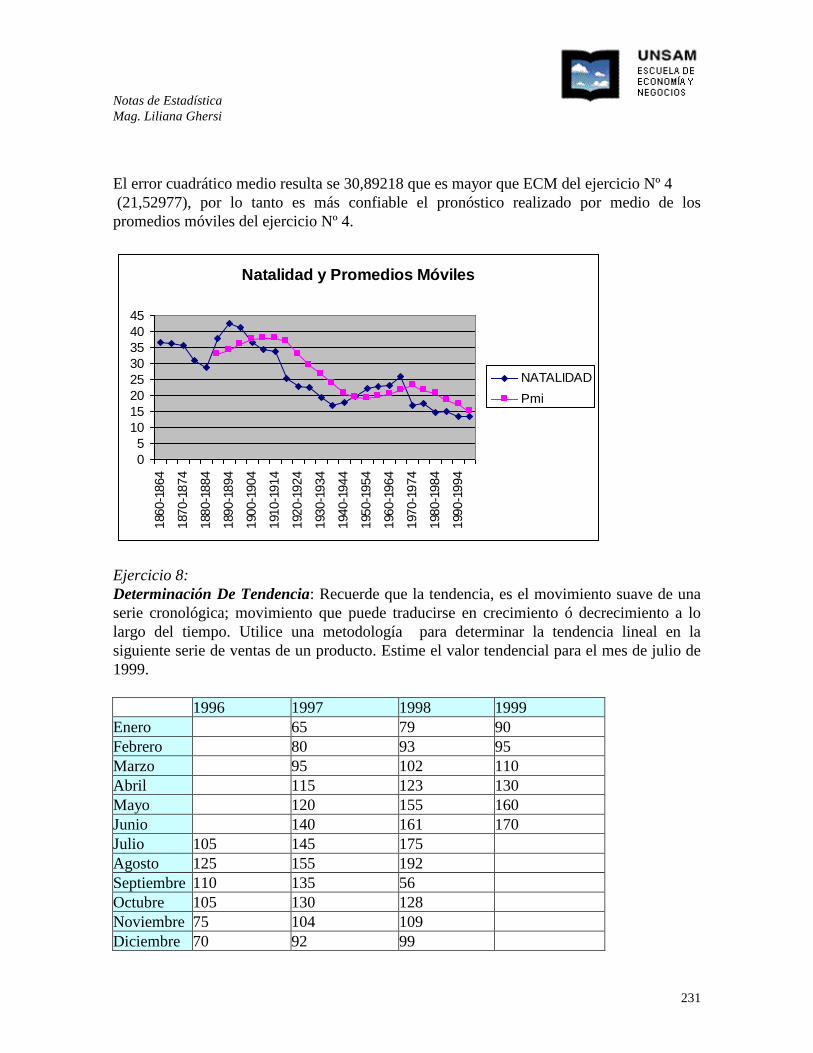

El error cuadrático medio resulta se 30,89218 que es mayor que ECM del ejercicio Nº 4

(21,52977), por lo tanto es más confiable el pronóstico realizado por medio de los

promedios móviles del ejercicio Nº 4.

Natalidad y Promedios Móviles

0

5

10

15

20

25

30

35

40

45

186

0-1

864

187

0-1

874

188

0-1

884

189

0-1

894

190

0-1

904

191

0-1

914

192

0-1

924

193

0-1

934

194

0-1

944

195

0-1

954

196

0-1

964

197

0-1

974

198

0-1

984

199

0-1

994

NATALIDAD

Pmi

Ejercicio 8:

Determinación De Tendencia: Recuerde que la tendencia, es el movimiento suave de una

serie cronológica; movimiento que puede traducirse en crecimiento ó decrecimiento a lo

largo del tiempo. Utilice una metodología para determinar la tendencia lineal en la

siguiente serie de ventas de un producto. Estime el valor tendencial para el mes de julio de

1999.

1996 1997 1998 1999

Enero 65 79 90

Febrero 80 93 95

Marzo 95 102 110

Abril 115 123 130

Mayo 120 155 160

Junio 140 161 170

Julio 105 145 175

Agosto 125 155 192

Septiembre 110 135 56

Octubre 105 130 128

Noviembre 75 104 109

Diciembre 70 92 99

Notas de Estadística

Mag. Liliana Ghersi

232

Explicación:

Primeramente conviene recordar que se debe utilizar el método de los mínimos cuadrados,

para determinar los parámetros de la recta que explica la tendencia de la serie de datos.

Por lo tanto las ecuaciones normales son:

delta

deltabb

delta

deltaaa

YtY*t*ndeltab

Y*tttYdeltaa

)t(t*ndelta

t*bt*aY*t

t*b a *nY

n

1i

i

n

1i

i

n

1i

ii

n

1i

ii

n

1i

i

n

1i

2

1

n

1i

i

2n

1i

i

n

1i

2

i

n

1i

2

1

n

1i

i

n

1i

ii

n

1i

i

n

1i

i

*

**

Por lo tanto la matriz de cálculo queda de la siguiente manera:

Notas de Estadística

Mag. Liliana Ghersi

233

Mes Mes Ventas t*t t*Ventas

Julio 1 105 1 105

Agosto 2 125 4 250

Septiembre 3 110 9 330

Octubre 4 105 16 420

Noviembre 5 75 25 375

Diciembre 6 70 36 420

Enero 7 65 49 455

Febrero 8 80 64 640

Marzo 9 95 81 855

Abril 10 115 100 1150

Mayo 11 120 121 1320

Junio 12 140 144 1680

Julio 13 145 169 1885

Agosto 14 155 196 2170

Septiembre 15 135 225 2025

Octubre 16 130 256 2080

Noviembre 17 104 289 1768

Diciembre 18 92 324 1656

Enero 19 79 361 1501

Febrero 20 93 400 1860

Marzo 21 102 441 2142

Abril 22 123 484 2706

Mayo 23 155 529 3565

Junio 24 161 576 3864

Julio 25 175 625 4375

Agosto 26 192 676 4992

Septiembre 27 56 729 1512

Octubre 28 128 784 3584

Noviembre 29 109 841 3161

Diciembre 30 99 900 2970

Enero 31 90 961 2790

Febrero 32 95 1024 3040

Marzo 33 110 1089 3630

Abril 34 130 1156 4420

Mayo 35 160 1225 5600

Junio 36 170 1296 6120

36 666 4193 16206 81416

delta= 139860

Notas de Estadística

Mag. Liliana Ghersi

234

delta a= 13728702 a= 98,16031746

delta b= 138438 b= 0,98983269

Con lo cual se obtiene la siguiente recta tendencial:

t*0.989898.16(t)y

Con lo cual se obtienen lo siguientes valores ajustados:

Mes Mes Ventas Estimacion Ventas

Julio 1 105 99,15015015

Agosto 2 125 100,1399828

Septiembre 3 110 101,1298155

Octubre 4 105 102,1196482

Noviembre 5 75 103,1094809

Diciembre 6 70 104,0993136

Enero 7 65 105,0891463

Febrero 8 80 106,078979

Marzo 9 95 107,0688117

Abril 10 115 108,0586444

Mayo 11 120 109,048477

Junio 12 140 110,0383097

Julio 13 145 111,0281424

Agosto 14 155 112,0179751

Notas de Estadística

Mag. Liliana Ghersi

235

Septiembre 15 135 113,0078078

Octubre 16 130 113,9976405

Noviembre 17 104 114,9874732

Diciembre 18 92 115,9773059

Enero 19 79 116,9671386

Febrero 20 93 117,9569713

Marzo 21 102 118,9468039

Abril 22 123 119,9366366

Mayo 23 155 120,9264693

Junio 24 161 121,916302

Julio 25 175 122,9061347

Agosto 26 192 123,8959674

Septiembre 27 56 124,8858001

Octubre 28 128 125,8756328

Noviembre 29 109 126,8654655

Diciembre 30 99 127,8552982

Enero 31 90 128,8451308

Febrero 32 95 129,8349635

Marzo 33 110 130,8247962

Abril 34 130 131,8146289

Mayo 35 160 132,8044616

Junio 36 170 133,7942943

Y para el mes de julio de 1999, el valor estimado de las ventas es:

134,784127(37)y

37*0.989898.16(37)y

Ejercicio 9:

Utilice una metodología para determinar la tendencia lineal en la siguiente serie de ventas

de un postre helado. Estime el valor tendencial para el mes de junio de 2000.Estime el error

cuadrático medio del pronóstico.

1997 1998 1999 2000

Enero 205 200 190

Febrero 185 180 170

Marzo 145 152 150

Abril 115 123 100

Mayo 90 85 95

Notas de Estadística

Mag. Liliana Ghersi

236

Junio 90 85 80

Julio 105 105 95

Agosto 100 105 102

Septiembre 120 135 156

Octubre 145 150 178

Noviembre 175 140 190

Diciembre 210 230 250

Por lo tanto la matriz de cálculo queda de la siguiente manera:

Mes Mes Ventas t*t t*Ventas

Junio 1 90 1 90

Julio 2 105 4 210

Agosto 3 100 9 300

Septiembre 4 120 16 480

Octubre 5 145 25 725

Noviembre 6 175 36 1050

Diciembre 7 210 49 1470

Enero 8 205 64 1640

Febrero 9 185 81 1665

Marzo 10 145 100 1450

Abril 11 115 121 1265

Mayo 12 90 144 1080

Junio 13 85 169 1105

Julio 14 105 196 1470

Agosto 15 105 225 1575

Septiembre 16 135 256 2160

Octubre 17 150 289 2550

Noviembre 18 140 324 2520

Diciembre 19 230 361 4370

Enero 20 200 400 4000

Febrero 21 180 441 3780

Marzo 22 152 484 3344

Abril 23 123 529 2829

Mayo 24 85 576 2040

Junio 25 80 625 2000

Julio 26 95 676 2470

Agosto 27 102 729 2754

Septiembre 28 156 784 4368

Notas de Estadística

Mag. Liliana Ghersi

237

Octubre 29 178 841 5162

Noviembre 30 190 900 5700

Diciembre 31 250 961 7750

Enero 32 190 1024 6080

Febrero 33 170 1089 5610

Marzo 34 150 1156 5100

Abril 35 100 1225 3500

Mayo 36 95 1296 3420

36 666 5131 16206 97082

37

delta= 139860

Delta a= 18496374 a= 132,249206

Delta b= 77706 b= 0,55559846

Con lo cual se obtiene la siguiente recta tendencial:

t*0.55559846132,249206(t)y

y = 0,5556x + 132,25

0

50

100

150

200

250

300

0 10 20 30 40

Ventas

Ventas

Lineal (Ventas)

Con lo cual se obtienen lo siguientes valores ajustados:

Notas de Estadística

Mag. Liliana Ghersi

238

Mes Mes Ventas Estimacion Ventas

Junio 1 90 132,804805

Julio 2 105 133,360403

Agosto 3 100 133,916002

Septiembre 4 120 134,4716

Octubre 5 145 135,027199

Noviembre 6 175 135,582797

Diciembre 7 210 136,138396

Enero 8 205 136,693994

Febrero 9 185 137,249592

Marzo 10 145 137,805191

Abril 11 115 138,360789

Mayo 12 90 138,916388

Junio 13 85 139,471986

Julio 14 105 140,027585

Agosto 15 105 140,583183

Septiembre 16 135 141,138782

Octubre 17 150 141,69438

Noviembre 18 140 142,249979

Diciembre 19 230 142,805577

Enero 20 200 143,361175

Febrero 21 180 143,916774

Marzo 22 152 144,472372

Abril 23 123 145,027971

Mayo 24 85 145,583569

Junio 25 80 146,139168

Julio 26 95 146,694766

Agosto 27 102 147,250365

Septiembre 28 156 147,805963

Octubre 29 178 148,361562

Noviembre 30 190 148,91716

Diciembre 31 250 149,472758

Enero 32 190 150,028357

Febrero 33 170 150,583955

Marzo 34 150 151,139554

Abril 35 100 151,695152

Mayo 36 95 152,250751

Notas de Estadística

Mag. Liliana Ghersi

239

El ECM resulta ser:

2138,16803; y para el mes de junio de 2000, el valor estimado de las ventas es: 152,806349

Ejercicio 10:

La ANSES tiene registrado los créditos en millones de pesos y desea analizar si puede considerar

pertinente estimar linealmente el monto de los créditos en millones de pesos. A continuación se