BOLETIN LEGAL El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A. Domingo, 2 de abril de 2017 Estudios de Servicios Contables y Afines S.A. [email protected]REF.: APLICACIÓN DE NUEVO COEFICIENTE PARA PAGOS A CUENTA DEL MES DE MARZO 2017 Debemos tener presente que a partir de los pagos a cuenta del mes de marzo, los generadores de rentas de tercera categoría del régimen general del impuesto a la renta, deberán tener en cuenta el coeficiente resultante de dividir el monto del impuesto calculado correspondiente al ejercicio gravable anterior (ejercicio 2016) entre el total de ingresos netos del mismo ejercicio (se debe incluir el valor neto positivo de la diferencia de cambio), siempre que el coeficiente determinado sea mayor a la tasa de 1.5% (o el factor de 0.0150). Recordemos también que para efectos de determinar los pagos a cuenta del impuesto a la renta de tercera categoría del ejercicio 2017 y los que correspondan a los meses de enero y febrero del ejercicio 2018, en caso de tener que aplicar el sistema de coeficiente, dicho valor deberá ser actualizado con el factor de 1,0536 (Decreto Supremo N° 400-2016-EF del 31.12.2016). Para efecto de lo dispuesto en el presente artículo, se consideran ingresos netos al total de ingresos gravables de la tercera categoría, devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que correspondan a la costumbre de la plaza, e impuesto calculado al importe determinado aplicando la tasa a que se refiere el primer párrafo del artículo 55° de esta Ley. Esta obligación de utilizar el nuevo coeficiente para los pagos a cuenta es aplicable aun cuando el vencimiento de la declaración jurada anual del ejercicio 2016 se hubiera producido en el mes de abril 2017. Recordemos que el artículo 85° del Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta, modificado por la Ley N° 29999 (13.3.2012) señala que los contribuyentes que obtengan rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta que en definitiva les corresponda por el ejercicio gravable, el monto que resulte mayor de comparar las cuotas mensuales determinadas con arreglo a lo siguiente: a) La cuota que resulte de aplicar a los ingresos netos obtenidos en el mes, el coeficiente resultante de dividir el monto del impuesto calculado correspondiente al ejercicio gravable anterior entre el total de ingresos netos del mismo ejercicio. En los casos de los pagos a cuenta de los meses de enero y febrero, se utilizará el coeficiente determinado sobre la base del impuesto calculado e ingresos netos correspondientes al ejercicio precedente al anterior. De no existir impuesto calculado en el ejercicio anterior o, en su caso, en el ejercicio precedente al anterior, los contribuyentes abonarán con carácter de pago a cuenta las cuotas mensuales que se determinen de acuerdo con lo establecido con el siguiente inciso. b) La cuota que resulte de aplicar el uno coma cinco por ciento (1,5%) a los ingresos netos obtenidos en el mismo mes. Finalmente, los contribuyentes que apliquen sus pagos a cuenta con la tasa de 1.5% podrán modificarlo a partir de los pagos a cuenta del mes de enero inclusive, para lo cual presentarán el PDT Formulario Virtual 625, con el Estado de Ganancias y pérdidas al 31 de enero, al 28 o 29 de febrero, al 31 de marzo o al 30 de abril, según corresponda.

Transcript

BOLETIN LEGAL El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

REF.: APLICACIÓN DE NUEVO COEFICIENTE PARA PAGOS A CUENTA DEL MES DE MARZO

2017

Debemos tener presente que a partir de los pagos a cuenta del mes de marzo, los generadores de rentas de tercera categoría del régimen general del impuesto a la renta, deberán tener en cuenta el coeficiente resultante de dividir el monto del impuesto calculado correspondiente al ejercicio gravable anterior (ejercicio 2016) entre el total de ingresos netos del mismo ejercicio (se debe incluir el valor neto positivo de la diferencia de cambio), siempre que el coeficiente determinado sea mayor a la tasa de 1.5% (o el factor de 0.0150).

Recordemos también que para efectos de determinar los pagos a cuenta del impuesto a la renta de tercera categoría del ejercicio 2017 y los que correspondan a los meses de enero y febrero del ejercicio 2018, en caso de tener que aplicar el sistema de coeficiente, dicho valor deberá ser actualizado con el factor de 1,0536 (Decreto Supremo N° 400-2016-EF del 31.12.2016).

Para efecto de lo dispuesto en el presente artículo, se consideran ingresos netos al total de ingresos gravables de la tercera categoría, devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que correspondan a la costumbre de la plaza, e impuesto calculado al importe determinado aplicando la tasa a que se refiere el primer párrafo del artículo 55° de esta Ley.

Esta obligación de utilizar el nuevo coeficiente para los pagos a cuenta es aplicable aun cuando el vencimiento de la declaración jurada anual del ejercicio 2016 se hubiera producido en el mes de abril 2017.

Recordemos que el artículo 85° del Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta, modificado por la Ley N° 29999 (13.3.2012) señala que los contribuyentes que obtengan rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta que en definitiva

les corresponda por el ejercicio gravable, el monto que resulte mayor de comparar las cuotas mensuales determinadas con arreglo a lo siguiente:

a) La cuota que resulte de aplicar a los ingresos netos obtenidos en el mes, el coeficiente resultante de dividir el monto del impuesto calculado correspondiente al ejercicio gravable anterior entre el total de ingresos netos del mismo ejercicio.

En los casos de los pagos a cuenta de los meses de enero y febrero, se utilizará el coeficiente determinado sobre la base del impuesto calculado e ingresos netos correspondientes al ejercicio precedente al anterior.

De no existir impuesto calculado en el ejercicio anterior o, en su caso, en el ejercicio precedente al anterior, los contribuyentes abonarán con carácter de pago a cuenta las cuotas mensuales que se determinen de acuerdo con lo establecido con el siguiente inciso.

b) La cuota que resulte de aplicar el uno coma cinco por ciento (1,5%) a los ingresos netos obtenidos en el mismo mes.

Finalmente, los contribuyentes que apliquen sus pagos a cuenta con la tasa de 1.5% podrán modificarlo a partir de los pagos a cuenta del mes de enero inclusive, para lo cual presentarán el PDT Formulario Virtual 625, con el Estado de Ganancias y pérdidas al 31 de enero, al 28 o 29 de febrero, al 31 de marzo o al 30 de abril, según corresponda.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

REF.: EL EMPASTE DE HOJAS SUELTAS, CONTINUAS O COMPUTARIZADAS VENCE EN

ABRIL DE 2017

La Resolución de Superintendencia Nº 234-2006/SUNAT del 30.12.2006 establece las obligaciones referidas a los Libros y Registros vinculados a Asuntos Tributarios, dentro de las cuales tenemos el empaste de los mismos, y se señala lo siguiente:

Empaste de los Libros y Registros. Los libros y registros vinculados a asuntos tributarios que se lleven utilizando hojas sueltas o continuas deberán empastarse, de ser posible, hasta por un ejercicio gravable. La obligación antes señalada no será de aplicación cuando el número de hojas sueltas o continuas a empastar sea menor a veinte (20), en cuyo caso el empaste podrá comprender dos (2) o

más ejercicios gravables. El empaste deberá efectuarse, como máximo, dentro de los cuatro (4)

primeros meses del ejercicio gravable siguiente al que correspondan las operaciones contenidas en dichos libros o registros o del ejercicio en que se reunieron veinte (20) hojas sueltas o continuas.

En ambos casos, se deberán incluir las hojas que hayan sido anuladas. A tal efecto, la anulación se realizará tachándolas o inutilizándolas de manera visible.

Las hojas sueltas o continuas correspondientes a un libro o registro de una misma denominación,

que no hubieran sido utilizadas para el registro de operaciones del ejercicio del que se trate,

podrán emplearse para el registro de operaciones del ejercicio inmediato siguiente.

De realizarse el empaste en varios tomos, cada uno incluirá como primera página una fotocopia del folio que contenga la legalización del libro o registro al que corresponde.

Es importante tener presente que los auditores de SUNAT están solicitando el comprobante de pago y de ser el caso la guía de remisión correspondiente a los empastes de libros con la finalidad de verificar el cumplimento de esta obligación dentro de los plazos establecidos.

REF.: ÍNDICE DE PRECIOS AL CONSUMIDOR (IPC) A NIVEL NACIONAL Y DE LIMA: MES DE

MARZO 2017

El Instituto Nacional de Estadística e Informática (INEI), por Resolución Jefatural Nº 098-2017-INEI de “El Peruano” de ayer sábado 1.4.2017, publicó la Variación Porcentual Mensual y Acumulada del Índice de Precios al Consumidor a Nivel Nacional - IPC (Base: diciembre 2011 = 100) del mes de

marzo 2017.

Mes Año Número

Índice

Variación Porcentual

Porcentual Acumulada

Dic 2016 117,51 0,36 % 3,34 %

Ene 2017 117,79 0,24 % 0,24 %

Feb 2017 118,20 0,34 % 0,59 %

Mar 2017 119,70 1,27 % 1,86 %

Asimismo se publicó la Variación Porcentual Mensual y Acumulada del Índice de Precios al

Consumidor (IPC) de Lima Metropolitana (Base: año 2009 = 100) correspondiente a marzo 2017.

Mes Año Número

Índice

Variación Porcentual

Porcentual Acumulada

Dic 2016 125,72 0,33 % 3,23 %

Ene 2017 126,01 0,24 % 0,24 %

Feb 2017 126,42 0,32 % 0,56 %

Mar 2017 128,07 1,30 % 1,87 %

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

Por su naturaleza, el IPC es el indicador que mide el comportamiento de la Inflación de nuestro país. La Inflación, en Economía, se define como el aumento incremento generalizado y sostenido de los precios de bienes y servicios durante un período de tiempo determinado.

REF.: LA SUNAT PRORROGA LA FECHA DE VENCIMIENTOS DE OBLIGACIONES

TRIBUTARIAS A LAS EMPRESAS CON DOMICILIO FISCAL EN ZONAS DECLARADAS EN

ESTADO DE EMERGENCIA

Frente a los desastres naturales que vienen sucediendo en diversas partes de nuestro país y en apoyo a los damnificados, la Sunat comunicó que los contribuyentes que tengan domicilio fiscal en alguna de las localidades declaradas en Estado de Emergencia, cuentan con prórrogas que van entre 45 y 60 días en los plazos para el cumplimiento de sus obligaciones tributarias (Fuente: Página web del Diario Gestión del 16.3.2017)

Este plazo corre desde la fecha de publicación de la declaratoria de emergencia.

“Esta medida, que es ejecutada desde el año 2007, busca que aquellos contribuyentes, ya sean personas naturales o jurídicas, no se vean afectados por posibles sanciones por el incumplimiento de sus obligaciones”, sostienen.

En lo que va del año, el Gobierno Central ha declarado en emergencia los departamentos de Tumbes, Piura, Lambayeque, Ancash, Cajamarca y La Libertad, así como algunas provincias y distritos de Ica, Lima, Huancavelica y Arequipa.

En dichas zonas los contribuyentes ya cuentan con la facilitación de una prórroga de su vencimiento, para cumplir con obligaciones como en el caso de la declaración anual del Impuesto a la Renta.

Los contribuyentes podrán conocer su nueva fecha de vencimiento mensual o de la declaración anual 2016, ingresando al siguiente enlace: Orientación Sunat, en el cual aparece un reporte personalizado del cronograma de vencimientos.

Otras Facilidades.

La Sunat anunció que los contribuyentes situados en las zonas declaradas en emergencia por desastres naturales también tendrán algunas facilidades respecto a las acciones de control y fiscalización que realiza el ente recaudador.

“En primer término, se suspende la emisión de órdenes de pago y resoluciones de multa por los periodos comprendidos en la prórroga de plazos de vencimientos mensuales”, dijo la Sunat.

Asimismo, se suspenderán las acciones de fiscalización iniciadas (auditorías u otras intervenciones de control) a los contribuyentes afectados por los desastres naturales.

Finalmente, en aplicación de su facultad discrecional no se aplicarán sanciones a infracciones contenidas en cualquier norma tributaria en los casos que exista prueba fehaciente de hechos por caso fortuito o de fuerza mayor, como es la declaratoria de desastre u estado de emergencia.

Para cualquier información adicional, se puede comunicar a la Central de Consultas de SUNAT al 0801-12-100 o al (01) 315 0730, twitter @Sunatoficial y página Sunat en Facebook.

La presente prórroga no es aplicable a los Principales Contribuyentes Nacionales. Es importante saber que la Resolución de Superintendencia N° 076-2017/SUNAT de “El Peruano” del sábado 18.3.2017, excluyó de la aplicación de la prórroga de vencimiento a aquellos contribuyentes pertenecientes al directorio de la Intendencia de Principales Contribuyentes Nacionales.

REF.: TASA A APLICAR PARA LA DISTRIBUCIÓN DE DIVIDENDOS SEGÚN EL AÑO EN QUE

SE GENERÓ

Recordemos que las sociedades que distribuyan dividendos a sus accionistas personas naturales o jurídicas no domiciliadas están obligadas a retener un porcentaje de la suma a distribuir de acuerdo

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

a lo siguiente:

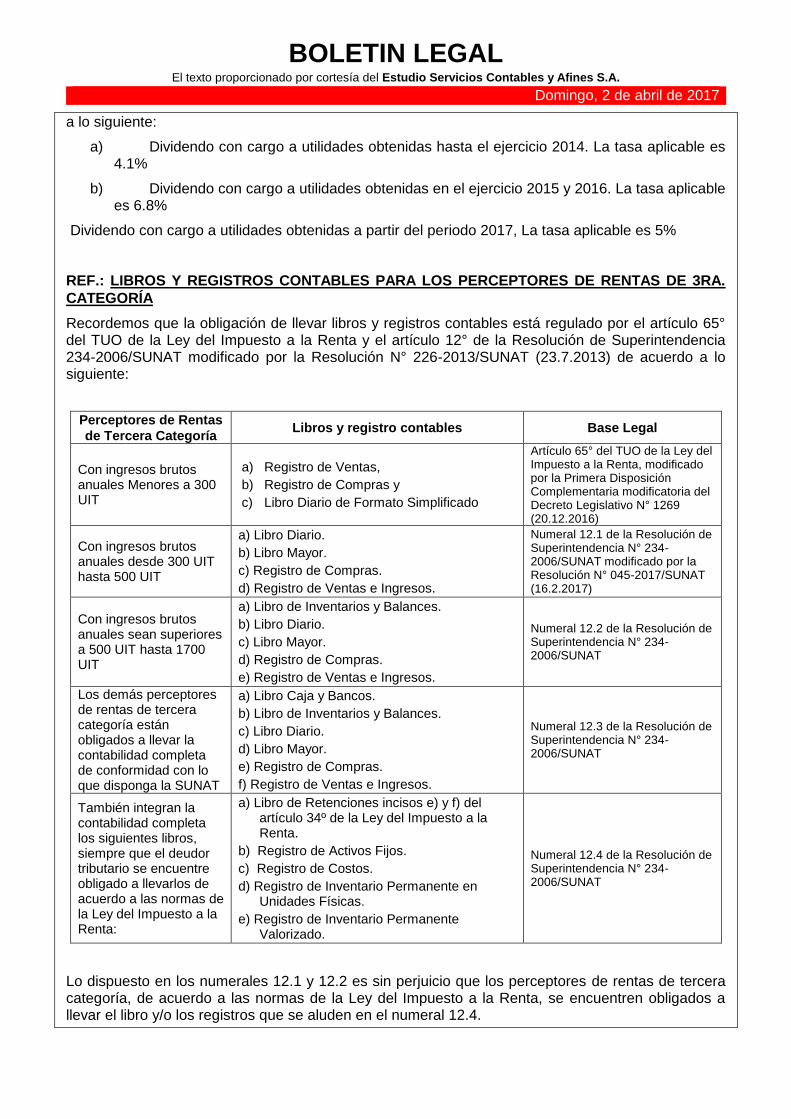

a) Dividendo con cargo a utilidades obtenidas hasta el ejercicio 2014. La tasa aplicable es 4.1%

b) Dividendo con cargo a utilidades obtenidas en el ejercicio 2015 y 2016. La tasa aplicable es 6.8%

Dividendo con cargo a utilidades obtenidas a partir del periodo 2017, La tasa aplicable es 5%

REF.: LIBROS Y REGISTROS CONTABLES PARA LOS PERCEPTORES DE RENTAS DE 3RA.

CATEGORÍA

Recordemos que la obligación de llevar libros y registros contables está regulado por el artículo 65° del TUO de la Ley del Impuesto a la Renta y el artículo 12° de la Resolución de Superintendencia 234-2006/SUNAT modificado por la Resolución N° 226-2013/SUNAT (23.7.2013) de acuerdo a lo siguiente:

Perceptores de Rentas

de Tercera Categoría Libros y registro contables Base Legal

Con ingresos brutos anuales Menores a 300 UIT

a) Registro de Ventas,

b) Registro de Compras y

c) Libro Diario de Formato Simplificado

Artículo 65° del TUO de la Ley del Impuesto a la Renta, modificado por la Primera Disposición Complementaria modificatoria del Decreto Legislativo N° 1269 (20.12.2016)

Con ingresos brutos anuales desde 300 UIT hasta 500 UIT

a) Libro Diario.

b) Libro Mayor.

c) Registro de Compras.

d) Registro de Ventas e Ingresos.

Numeral 12.1 de la Resolución de Superintendencia N° 234-2006/SUNAT modificado por la Resolución N° 045-2017/SUNAT (16.2.2017)

Con ingresos brutos anuales sean superiores a 500 UIT hasta 1700 UIT

a) Libro de Inventarios y Balances.

b) Libro Diario.

c) Libro Mayor.

d) Registro de Compras.

e) Registro de Ventas e Ingresos.

Numeral 12.2 de la Resolución de Superintendencia N° 234-2006/SUNAT

Los demás perceptores de rentas de tercera categoría están obligados a llevar la contabilidad completa de conformidad con lo que disponga la SUNAT

a) Libro Caja y Bancos.

b) Libro de Inventarios y Balances.

c) Libro Diario.

d) Libro Mayor.

e) Registro de Compras.

f) Registro de Ventas e Ingresos.

Numeral 12.3 de la Resolución de Superintendencia N° 234-2006/SUNAT

También integran la contabilidad completa los siguientes libros, siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta:

a) Libro de Retenciones incisos e) y f) del artículo 34º de la Ley del Impuesto a la Renta.

b) Registro de Activos Fijos.

c) Registro de Costos.

d) Registro de Inventario Permanente en Unidades Físicas.

e) Registro de Inventario Permanente Valorizado.

Numeral 12.4 de la Resolución de Superintendencia N° 234-2006/SUNAT

Lo dispuesto en los numerales 12.1 y 12.2 es sin perjuicio que los perceptores de rentas de tercera categoría, de acuerdo a las normas de la Ley del Impuesto a la Renta, se encuentren obligados a llevar el libro y/o los registros que se aluden en el numeral 12.4.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

Para estos efectos se considerará los ingresos obtenidos en el ejercicio gravable anterior y la UIT correspondiente al ejercicio gravable en curso.

Finalmente recordemos que por Resolución de Superintendencia Nº 274-2016/SUNAT (27.10.2016), la SUNAT modificó la Resolución de Superintendencia Nº 234-2006/SUNAT, sobre el trámite de autorización de libros y registros.

En adelante, la legalización de libros y registros vinculados a lo tributario podrá ser realizado ante cualquier notario del país.

REF.: APRUEBAN BIENES Y SERVICIOS ENTREGADOS COMO DONACIÓN - SEGÚN LA

LEY N° 30498

Mediante Decreto Supremo N° 030-2017-PCM de “El Peruano” del jueves 23.3.2017 se dispuso que para efectos de lo dispuesto en el artículo 11 de la Ley N° 30498, los bienes cuya donación se encuentran comprendidos dentro de los alcances de la referida Ley, en virtud a los estados de emergencia declarados mediante los Decretos Supremos N° 005-2017-PCM, N° 007-2017-PCM, N° 008-2017-PCM, N° 011-2017-PCM, N° 013-2017-PCM, N° 014-2017-PCM, N° 025-2017-PCM, N° 026-2017-PCM y N° 027-2017-PCM, son:

Material médico, medicamentos, bloqueadores solares, vacunas, equipos médicos y/o afines, repelentes de insectos, alimentos, bebidas, prendas de vestir, textiles para abrigo, calzado, toallas, colchones, botas, menaje de cama y cocina, útiles de aseo personal y limpieza, maquinaria y equipo, silbatos, pilas, baterías, generadores eléctricos, combustibles líquidos, combustible diésel, artículos y materiales de construcción, plantas de tratamiento potabilizadoras de agua, radio a transistores y baterías, radios de comunicación UHF y VHF, materiales y artículo de plástico, carpas, toldos, bolsas de dormir, herramientas, linternas, baldes, juguetes, motobombas, hidrojets, sacos de polietileno (sacos terreros), puentes provisionales y/o definitivos así como elementos de puentes modulares, alcantarillas y cualquier otro bien que sea necesario para atender los requerimientos de la población afectada.

Asimismo dispóngase que para efectos de lo dispuesto en el artículo 11 de la Ley N° 30498, los servicios prestados a título gratuito que se encuentran comprendidos dentro de los alcances de la referida Ley, en virtud a los estados de emergencia declarados mediante los Decretos Supremos N° 005-2017-PCM, N° 007-2017-PCM, N° 008-2017-PCM, N° 011-2017-PCM, N° 013-2017-PCM, N° 014-2017-PCM, N° 025-2017-PCM, N° 026-2017-PCM y N° 027-2017-PCM, son:

Servicios de catering, servicios médicos, servicios de transporte, servicios logísticos de despacho, traslado y almacenaje, servicios de operadores y cualquier otro servicio que sea necesario para atender los requerimientos de la población afectada.

REF.: ÍNDICE DE PRECIOS PROMEDIO MENSUAL AL POR MAYOR (IPM) AL MES DE MARZO

DE 2017

Por Resolución Jefatural Nº 099-2017-INEI de “El Peruano” de ayer sábado 1.4.2017, el Instituto Nacional de Estadística e Informática (INEI), aprobó el Índice de Precios Promedio Mensual al Por

Mayor (IPM) a Nivel Nacional, Base 2013=100, correspondiente al mes de marzo del 2017.

Mes Año Número Índice Variación Porcentual

Base 2013 Mensual Acumulada

Dic 2016 106,095446 0,53 % 1,92 %

Ene 2017 106,131342 0,03 % 0,03 %

Feb 2017 105,469199 -0,62 % -0,59 %

Mar 2017 105,895271 0,40 % -0,19 %

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

REF.: APRUEBAN MODIFICACIONES AL REGLAMENTO PARA LA INAFECTACIÓN DEL

IGV, ISC Y DERECHOS ARANCELARIOS A DONACIONES APROBADOS POR DECRETO

SUPREMO 096-2007-EF

Mediante Decreto Supremo N° 054-2017-EF de “El Peruano” del sábado 18.3.2017 se modifican el inciso b.2 del literal b) y los literales d), f) y g) del artículo 1° (Definiciones), el numeral 2.2 del artículo 2° (Operaciones Inafectas), los artículos 3° (De la calificación como entidades perceptoras de donaciones) y 4° (De la documentación que sustente la donación), el acápite del primer párrafo del artículo 5° (Del destino final de las donaciones), así como el artículo 6° (Control y Fiscalización) del Reglamento para la Inafectación del IGV, ISC y derechos arancelarios a las Donaciones, aprobado por el Decreto Supremo Nº 096-2007-EF.

REF.: SE ABRE UN CAMINO DE CONCILIACIÓN EN RECLAMOS DE CONSUMO: LIBRO

RECLAMACIONES

El Ejecutivo hizo pre publicación de la modificación al Reglamento del Libro de Reclamaciones del Código de Protección y Defensa del Consumidor, para recibir la opinión de las instituciones públicas y privadas, y la ciudadanía en general hasta el 14 de abril (“El Peruano” del 17.3.2017, página 14).

Los cambios. Se incorpora al Libro de Reclamaciones la posibilidad de que el proveedor solucione un reclamo de consumo a través de un mecanismo de conciliación.

En ese sentido, ante el registro de un reclamo (disconformidad con los bienes o servicios adquiridos) o queja (descontento por algo que está relacionado directamente al producto o servicio comprado), el proveedor que ofrece una solución directa (reembolso por el producto u otros), podrá dejar constancia de ese hecho.

De esta manera se posibilita la autocomposición por un producto o servicio defectuoso registrando esta solución con una declaración del consumidor expresando que el reclamo o queja se solucionó por acuerdo.

Asimismo, se establece que el incumplimiento al acuerdo de conciliación será considerado como una infracción administrativa. Fuentes del sector revelaron que las infracciones a los acuerdos de conciliación ya no serán reflejadas con amonestaciones del INDECOPI sino con multas desde 1 UIT (S/ 4,050) hasta 200 UIT (S/ 810,000).

Se promueve la conciliación con el proveedor. La modificación consiste en que ante la presentación de un reclamo en el Libro de Reclamaciones, la única opción del proveedor no sea responder el reclamo en 30 días, sino también solucionar el problema del consumidor y, si ello ocurre, se deja constancia de su acuerdo conciliatorio bajo el título “Acciones adoptadas por el proveedor”. De ese modo, el Libro de Reclamaciones ya no solo es una plataforma de recepción de reclamos sino también una herramienta para conciliaciones inmediatas (Ivo Gagliuffi, Presidente del INDECOPI).

REF.: DICTAN DISPOSICIONES PARA AGILIZAR EL DESPACHO ADUANERO DE MERCANCÍAS

EN CASO DE ESTADO DE EMERGENCIA POR DESASTRE NATURAL - MINISTERIO DE

ECONOMÍA Y FINANZAS

Mediante Decreto Supremo N° 060-2017-EF de “El Peruano” del jueves 23.3.2017 se dictaron disposiciones para agilizar el despacho aduanero de mercancías en caso de estado de emergencia por desastre natural

Están comprendidas dentro del presente decreto supremo las mercancías que ingresen como donaciones para atender las necesidades de las zonas afectadas por desastres naturales, declaradas en estado de emergencia, tales como material médico, medicamentos, vacunas, equipos médicos o afines, alimentos, prendas de vestir, textiles para abrigo, calzado, colchones, menaje de cama y cocina, útiles de aseo y limpieza, artículos y materiales de construcción, materiales y artículos de plástico, carpas, toldos, bolsas de dormir y herramientas, u otras necesarias para

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

atender las necesidades de las zonas afectadas por desastres naturales, declaradas en estado de emergencia.

Para acogerse a lo dispuesto en el presente decreto supremo las mercancías deben ser clasificadas en la subpartida nacional que se indica en el siguiente artículo.

Incorpórase en el Capítulo 98 del Arancel de Aduanas, aprobado mediante Decreto Supremo N° 342-2016-EF, la siguiente subpartida nacional:

Código Designación de la mercancía A/V

9805.00.00.00 Mercancías para atender las necesidades de las zonas afectadas por desastres naturales, declaradas en estado de emergencia

0

REF.: NUEVO ELEMENTO PARA FIJAR INASISTENCIA INJUSTIFICADA: SALA SUPREMA SE

PRONUNCIA

Para la configuración de la falta laboral por inasistencia injustificada se requiere que el trabajador haya tenido el ánimo de infringir dicha disposición, por lo que si existiera una justificación razonable para la inasistencia no existiría una falta laboral (Fuente: Diario “El Peruano” del viernes 31.3.2017, página 12).

Así lo estableció la Segunda Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema de Justicia mediante la sentencia correspondiente a la Casación Laboral Nº 14714-2015-Ica, por la cual se declaró infundado dicho recurso interpuesto en el marco de un proceso de reposición por despido fraudulento.

Fundamento. En el caso materia del citado expediente el supremo tribunal acoge la posición doctrinaria del jurista español Manuel Alonso García, quien sostiene que la justificación impide desde todo punto de vista conceptuar las faltas de asistencia o puntualidad como causa de despido.

García considera que por justificación habrá que entender la existencia de hechos independientes de la voluntad del trabajador, y de los cuales no sea, en manera alguna, culpable, que le impidan asistir al trabajo o hacerlo de manera puntual.

En ese orden de ideas, el supremo tribunal advierte que en el presente caso la empresa demandada no ha acreditado la razón por la cual el trabajador laboró en su día de descanso (21.2.2014) ni demostró que dicho día fue retribuido de acuerdo con las disposiciones legales respecto a labores en día de descanso.

En cambio, añade el colegiado, el trabajador demandante sí ha demostrado que el trabajo realizado en el día de descanso correspondió a labores que debió desarrollar en el día de labores siguiente a su descanso (22.2.2014), justificando con ello la inasistencia en ese día.

Por estas consideraciones, la sala suprema declaró infundado el recurso de casación interpuesto por la empresa.

Descanso semanal. De lo expuesto por el supremo tribunal, se desprende que el descanso semanal compensatorio no autorizado expresamente no califica como inasistencia injustificada para efectos del despido del trabajador detalla Miranda & Amado, Abogados, en un reciente informe laboral. Así sí el trabajador acredita haber tomado su descanso semanal en otro día al habitual como compensación por haber laborado en ese día, aunque el empleador niegue haber autorizado expresamente el descanso compensatorio, esto no califica como una inasistencia injustificada, agregó el referido informe jurídico.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

REF.: REGLAMENTO DE LEY Nº 30024: REGISTRO NACIONAL DE HISTORIAS CLÍNICAS

ELECTRÓNICAS

Por Decreto Supremo Nº 009-2017-SA de “El Peruano” del jueves 23.3.2017, se aprobó el “Reglamento de la Ley N° 30024, Ley que Crea el Registro Nacional de Historias Clínicas Electrónicas”.

El presente Reglamento tiene como objeto establecer las disposiciones para la aplicación y adecuado cumplimiento de la Ley Nº 30024, Ley que Crea el Registro Nacional de Historias Clínicas Electrónicas y sus modificatorias. Cuando se haga mención al RENHICE, se entenderá que alude al Registro Nacional de Historias Clínicas Electrónicas.

Con el presente reglamento permitirá organizar y mantener el registro de las Historias Clínicas Electrónicas, estandarizar los datos y la información clínica, asegurar la disponibilidad de la información clínica para el paciente o su representante legal y para los profesionales de salud autorizados en el ámbito estricto de la atención de salud al paciente entre otras, a fin de mejorar la calidad de la atención en los establecimientos de salud y en los servicios médicos de apoyo.

REF.: PROYECTO DEL PROGRAMA DE EMPLEO JUVENIL: GOBIERNO PONDRÁ

CONDICIONES - MTPE

El Ejecutivo presentó para su debate en el Congreso, con carácter de urgente, el proyecto de ley que promueve la contratación formal de los jóvenes (Diario “Gestión” del jueves 23.3.2017, página 14).

La iniciativa del ejecutivo se aplicará a jóvenes entre 18 y 29 años, siempre que cumplan cualquiera de tres condiciones: se incorporen por primera vez al mercado laboral formal (como la contratación de practicantes y similares). Proyecto de ley Nº 1104/2016-PE.

Asimismo, en la contratación de los trabajadores que estén desempleados por más de seis meses consecutivos; y, finalmente, en la contratación de trabajadores en situación de informalidad.

Las empresas además deberán garantizar una contratación mínima de seis meses para los jóvenes en cualquier régimen laboral privado, tanto con un contrato indefinido como a plazo fijo.

Candados. Germán Lora, jefe del Gabinete de Asesores del Ministerio de Trabajo y Promoción del Empleo (MTPE), explicó que la norma tiene como objetivo el fomento de la contratación y no la creación de un nuevo régimen laboral. Es decir, no tiene punto de comparación con la fallida Ley que promueve el acceso de Jóvenes al Mercado Laboral y a la Protección Social, o “ley pulpín”.

“El Gobierno busca incentivar la contratación de jóvenes con la creación de nuevos puestos de trabajo”, resaltó Lora.

Por eso confía en que todos los sectores involucrados en el debate en el Congreso, los empresarios y trabajadores, se muestren a favor de facilitar la contratación de nuevos trabajadores juveniles y su formalización.

El beneficio. El incentivo para contratar a jóvenes consiste en el pago por parte del Estado del 100% de las aportaciones del seguro social de salud (Essalud), para los nuevos trabajadores juveniles por tres años. Es decir, el Estado pagará el costo de Essalud (9% de la remuneración del trabajador) de los jóvenes contratados, cualquiera fuese el sueldo que fije la empresa. La inversión para el primer año de vigencia de la ley se estima en S/ 70 millones del presupuesto, detalla el proyecto de ley.

Asimismo, el documento indica que se espera que en el primer año se contraten 50,000 nuevos puestos de trabajo y en los primeros tres años 150,000 nuevos puestos, adicionales.

Sanción y reintegro. De otro lado, Lora añadió que más allá de las multas que aplicará la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), será EsSalud la que cobrará los aportes subsidiados, si la empresa incumple o comete fraude para beneficiarse de la ley; y, cobrará el reintegro de los aportes realizados por el Estado y no por la empresa indebidamente, anotó Lora.

Se busca crear y formalizar a nuevos puestos. La Ley aplicará para nuevos puestos de trabajo y con

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

el objetivo de fomentar la contratación y formalización de los mismos, para ello se habrá un corte cada año revisando si el empleador aumentó puestos o # de trabajadores y el monto de la planilla.

La finalidad no es que, por ejemplo, una empresa con 100 trabajadores reduzca a 50 su personal y vuelva a contratar a 50 jóvenes; sino que el promedio de trabajadores se incremente anualmente, con más puestos de trabajo, no que se supla a los anteriores.

La empresa no podrá sacar a un trabajador sea joven o no, para contratar otro joven en reemplazo, eso está prohibido. De otro lado, en las empresas de alta rotación, tendrán un corte sobre la base de un promedio, cuyas características se precisarán en el reglamento de la ley.

En corto. El proyecto estima que la población beneficiada está conformada por 6 millones de jóvenes entre los 18 y 29 años, de los cuales 1.84 millones están fuera del mercado laboral y el 76.5% lo hace en un empleo informal, por lo que se requiere de políticas de largo plazo.

Adicionalmente, se debe considerar que 1.3 millones de jóvenes no estudia ni trabaja, con lo cual es muy posible que su inserción en el mercado laboral se realice en un empleo informal, de baja productividad y con bajos ingresos.

REF.: SE IMPLEMENTARÁ NORMA ISO 37001: QUE PREVIENE EL SOBORNO EN EL SECTOR

PRIVADO

El Perú será el primer país de la región en implementar la Norma ISO 37001, que previene el soborno en el sector privado, señaló la presidenta ejecutiva del Instituto Nacional de Calidad (INACAL), Rocío Barrios (“El Peruano” de ayer sábado 1.4.2017, página 6).

Indicó que esta iniciativa comenzó mucho antes que los casos de corrupción propiciados por la empresa Odebrecht, desde hace tres años, y contribuirá a luchar contra ese flagelo.

“El Perú será el primer país en implementar esta norma en la región; nos pareció sumamente importante hacerlo en vista de los hechos que estaban sucediendo”, declaró.

Vital importancia. Anunció que el lanzamiento oficial será el martes 4 de abril de este año, cuando se publique la norma respectiva en el Diario Oficial El Peruano, Barrios sostuvo que la prevención y el combate de la corrupción es de vital importancia, porque estos hechos ilícitos afectan el crecimiento económico del país. La ISO 37001 toma como base la norma ya existente BS 10500: Anticorrupción y Ética empresarial, desarrollada por el British Standard Institute (BSI).

Datos. “En la mesa (de discusión de los comités) se puso como tema la adecuación de esta norma británica para sacar una disposición de gestión antisoborno”, dijo Barrios.

Dijo que el Perú fue escogido para realizar la traducción oficial de esa norma británica.

REF.: GRATUIDAD PARA RENOVACIÓN POR CADUCIDAD, DUPLICADO Y RECTIFICACIÓN

DE DATOS DEL DNI, A PERSONAS DAMNIFICADAS EN LOCALIDADES EN ESTADO DE

EMERGENCIA: RENIEC

Mediante Resolución Jefatural Nº 50-2017/JNAC/RENIEC de “El Peruano” de ayer sábado 1.4.2017, se estableció la gratuidad para la renovación por caducidad, obtención del duplicado y rectificación de datos del Documento Nacional de Identidad (DNI), por única vez y en forma excepcional, a las personas damnificadas de las localidades declarados en Estado de Emergencia, reorientando las actividades concernientes a la Resolución Jefatural Nº 04-2017/JNAC/RENIEC (13.1.2017) privilegiando la atención en tal sentido a las localidades consideradas en los Anexos 1 y 2 que forma parte integrante de la presente Resolución Jefatural, dada la prioridad social que para dichas áreas han generado los efectos devastadores ocasionados a causa de fenómenos naturales.

El plazo de la gratuidad será por 90 días calendarios contados a partir de la publicación de la norma.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

REF.: “ACUERDO ADMINISTRATIVO ENTRE GOBIERNOS DEL PERÚ Y CANADÁ PARA LA

APLICACIÓN DEL CONVENIO SOBRE SEGURIDAD SOCIAL, ENTRE LA REPÚBLCIA DEL

PERÚ Y CANADÁ”: RE

Se publicó en las Normas Legales de “El Peruano” del domingo 26.3.2016 (página 20), la entrada en vigencia del “Acuerdo Administrativo entre el Gobierno de la República del Perú y el Gobierno de Canadá para la aplicación del Convenio sobre Seguridad Social entre la República del Perú y Canadá”, suscrito el 10 de abril de 2014, en la ciudad de Ottawa, Canadá, y ratificado mediante Decreto Supremo Nº 003-2016-RE. Entró en vigor el 01 de marzo de 2017.

Por otro lado, el Ministerio de Relaciones Exteriores publicó en separata especial en “El Peruano” del domingo 26.3.2017 (páginas 1 al 4), el acuerdo administrativo entre el Gobierno de la República del Perú y el Gobierno de Canadá, para la aplicación del Convenio sobre Seguridad Social entre la República del Perú y Canadá.

Así pues, el decreto establece condiciones y requisitos para que, por ejemplo los trabajadores de nacionalidad peruana que residan o hayan laborado en Canadá, puedan acceder a las pensiones de invalidez, jubilación y defunción; o, al sistema de pensiones de ese país (Seguro de vejez, por ejemplo). Fuente: Boletín Legal Diario de “Editorial Economía y Finanzas” del lunes el 27.3.2017.

REF.: 3RA. CONVOCATORIA PARA EL OTORGAMIENTO DE BONOS FAMILIARES

HABITACIONALES 2017

Mediante Resolución Ministerial Nº 108-2017-VIVIENDA de “El Peruano” del sábado 25.3.2017, se convoca a los Grupos Familiares que cumplan con los requisitos establecidos en el Reglamento Operativo (Resolución Ministerial Nº 102-2012-VIVIENDA) para el otorgamiento de hasta 10,000 BFHs en la modalidad de “Construcción en Sitio Propio”.

Para ser considerado elegible se debe obtener un resultado positivo en la evaluación del Sistema de Focalización de Hogares (SISFOH).

El Registro de Proyectos se mantendrá abierto hasta la Asignación del Bono Familiar Habitacional número 10,000, para tales efectos, se exceptúa el cumplimiento de los plazos establecidos.

Recordemos que como política sectorial del Ministerio de Vivienda, Construcción y Saneamiento (VIVIENDA) es otorgar en los ámbitos urbanos y rural, por una sola vez a un grupo familiar beneficiado, sin cargo de restitución por parte de éstos y, que constituye un incentivo y complemento de su ahorro, y esfuerzo constructor; el cual se destinará exclusivamente a la adquisición, construcción en sitio propio o mejoramiento de una vivienda de interés social.

Fijan tres modalidades de Techo Propio para la reconstrucción en el norte del país. El ministro de VIVIENDA, Edmer Trujillo sostuvo que la reconstrucción de viviendas, en las zonas afectadas por las lluvias e inundaciones, se realizará por intermedio del programa “Techo Propio” (“El Peruano” del jueves 30.3.2017, página 2).

“Los bonos de la reconstrucción se facilitarán para viviendas que se encuentran ubicadas en zonas que no tengan riesgo, o con riesgo mitigable, y en esos casos activamos el Bono Familiar Habitacional (BFH) del programa Techo Propio en la modalidad de Construcción en sitio propio”. Trujillo señaló que para las viviendas que sean inhabiltables en este momento, pero que solo necesitan algún tipo de reforzamiento para volverse habitables, se aplicará el “Bono de Reforzamiento”.

Ambos bonos forman parte de los programas del Ministerio con los subsidios respectivos.

Reubicación. Sin embargo, el ministro explicó que para las viviendas que se encuentran actualmente ubicadas en zonas de riesgo, o riesgo no mitigable, se promoverá la reubicación. “Para ello, promoveremos la construcción masiva de viviendas, a través de Techo Propio, en su modalidad de Adquisición de vivienda nueva”. Los procedimientos se simplificarán, así como los requisitos.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

REF.: MEDIANTE DECRETO SUPREMO Nº 076-2017-EF, APRUEBAN REGLAMENTO PARA EL

INGRESO, SALIDA Y PERMANENCIA TEMPORAL DE VEHICULOS DE USO PARTICULAR PARA

TURISMO: MEF

Por Decreto Supremo Nº 076-2017-EF de “El Peruano” del jueves 30.3.2017, se aprobó el Reglamento para el Ingreso, Salida y Permanencia Temporal de Vehículos de Uso Particular para Turismo. El presente con excepción de la Segunda Disposición Complementaria y Transitoria, entran en vigencia a los 60 días calendario, contados a partir del día siguiente de su publicación.

El presente Reglamento tiene por finalidad regular el ingreso, salida y permanencia temporal de vehículos de uso particular para turismo, y se puede visualizar en el Portal Institucional del Ministerio de Economía y Finanzas (MEF): www.mef.gob.pe, del Ministerio de Transportes y Comunicaciones (MTC): www.mtc.gob.pe; del Ministerio del Interior (MININTER): www.mininter.gob.pe; y, del Ministerio de Comercio Exterior y Turismo (MINCETUR): www.mincetur.gob.pe.

Los procedimientos administrativos iniciados antes de la entrada en vigencia del Reglamento aprobado por el presente Decreto Supremo, se rigen por las normas vigentes a la fecha de presentación de la solicitud. Se deroga el Decreto Supremo Nº 015-87-ICTI/TUR.

REF.: PRORROGAN RESTRICCIÓN DE ACCESO DE VEHÍCULOS EN LA RUTA NACIONAL

PE - 22 - CARRETERA CENTRAL, SALVO LOS VEHÍCULOS DE CARGA DE MÁS DE 3.5

TONELADAS Y LOS DESTINADOS A LA PRESTACIÓN DE SERVICIO DE TRANSPORTE

REGULAR DE PERSONAS: MTC

Mediante Resolución Directoral Nº 1516-2017-MTC/15 de “El Peruano” del miércoles 29.3.2017, se dispuso prorrogar la Resolución Directoral Nº 1346-2017-MTC/15 (19.3.2017):

Prorrogar la restricción de acceso de vehículos en la Ruta Nacional PE-22 - Carretera Central. A todo tipo de vehículo, salvo los vehículos de carga de más de 3.5 toneladas y los destinados a la prestación del servicio de transporte regular de personas, en las siguientes condiciones:

Vehículos: Sólo está permitido el acceso de los siguientes vehículos: (i) vehículos de carga de más de 3.5 toneladas de peso bruto vehicular; y, (ii) vehículos de la Categoría M3 autorizados para la prestación del servicio de transporte regular de personas.

Período de restricción: A partir del día de publicación de la norma y por siete (7) días calendario; es decir hasta el martes 4 de abril de 2017.

Tramo de Restricción: Desde el Km. 38 (Puente Ricardo Palma) hasta el Km. 175 (Repartición La Oroya y viceversa de la Ruta Nacional PE-22 (Carretera Central). El Km. 23 de la vía (altura calle Los Álamos) no considera punto de control preventivo, salvo residentes hasta el Km. 38 y sujeto a que pueda ser modificado por la PNP de acuerdo a las condiciones operativas.

Horario de Restricción: Las 24 horas del día.

Vehículos complementarios que pueden acceder a la Ruta Nacional PE-22- Carretera Central. Asimismo, está permitido el acceso a la Ruta Nacional PE-22 - Carretera Central de los vehículos que se señalan a continuación: (i) Vehículos de emergencia (unidades policiales, grúas, ambulancias, unidades de bomberos, entre otros) que se dirijan a la Carretera Central; (ii) Vehículos que trasladen donaciones o ayuda humanitaria (medicamentos, materiales de construcción, ropa en general y calzado, entre otros); y, (iii) Vehículos que transporten personal y/o maquinaria o equipo destinados a operaciones de liberación y/o habilitación de vías de comunicación terrestre en general, conforme a las coordinaciones que se hayan realizado con la Policía Nacional del Perú (PNP).

Cumplimiento de las restricciones dispuestas. El cumplimiento de las restricciones establecidas en la presente Resolución Directoral, así como el control de cualquier restricción de tránsito en la vía, está a cargo de la PNP, de conformidad con lo establecido en el artículo 19º de la Ley General de Transporte y Tránsito Terrestre (Ley Nº 27181 y el artículo 57º del Texto Único Ordenado (TUO) del Reglamento Nacional de Tránsito, aprobado por D.S. Nº 016-2009-MTC, en coordinación con la

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

Superintendencia de Transporte Terrestre de Personas, Carga y Mercancías (SUTRAN).

Los conductores de vehículos que no cumplan con las disposiciones de la PNP, se les aplicará las sanciones que correspondan conforme a lo establecido en el TUO del Reglamento Nacional de Tránsito, aprobado por D. S. Nº 016-2009-MTC y demás normas que resulten aplicables.

De la competencia de la Policía Nacional del Perú. Sin perjuicio de lo dispuesto en la presente norma y en caso la situación de emergencia lo justifique, la PNP de acuerdo a sus competencias, adoptará las medidas necesarias de restricción y/o acceso a la Ruta Nacional PE-22 - Carretera Central, adicionales y/o complementarias a la presente, hasta que se den las condiciones de seguridad para el restablecimiento de la circulación.

Plazo de la restricción dispuesta en la presente norma. El plazo de la restricción será de siete días calendario contados a partir de su vigencia. La PNP la SUTRAN, y la Dirección General de Transporte Terrestre, evaluarán permanentemente la implementación de la restricción a fin de efectuar los ajustes necesarios, todo lo cual será debidamente informado a través de comunicados oficiales que serán publicados en el portal web del Ministerio de Transportes y Comunicaciones (MTC). Se puede visualizar en los Portales del: MTC (www.mtc.gob.pe), PROVÍAS NACIONAL (www.proviasnac.gob.pe), y la SUTRAN (www.sutran.gob.pe).

REF.: DECRETO QUE APRUEBA EL TEXTO ÚNICO ORDENADO (TUO) DE LA LEY Nº

27444, LEY DE PROCEDIMIENTO ADMINISTRATIVO GENERAL: MINISTERIO DE JUSTICIA Y

DERECHOS HUMANOS

Mediante D.S. Nº 006-2017-JUS de “El Peruano” del lunes 20.3.2017, se aprobó el TUO de la Ley Nº 27444, Ley del Procedimiento Administrativo General, y será de aplicación para todas las entidades de la Administración Pública. Incluyen a las personas jurídicas bajo el régimen privado que prestan servicios públicos o ejercen función administrativa, en virtud de concesión, delegación o autorización del Estado, conforme a la normativa de la materia. La presente Ley contiene normas comunes para las actuaciones de la función administrativa del Estado y, regula todos los procedimientos administrativos desarrollados en las entidades, incluyendo los procedimientos especiales.

La presente Ley tiene por finalidad establecer el régimen jurídico aplicable para que la actuación de la Administración Pública sirva a la protección del interés general, garantizando los derechos e intereses de los administrados y con sujeción al ordenamiento constitucional y jurídico en general.

Las entidades tendrán un plazo de 60 días, contado desde la vigencia del presente Decreto Legislativo, para adecuar sus procedimientos especiales según lo previsto en el numeral 2 del artículo II del Título Preliminar del presente TUO de la Ley Nº 27444. Un plazo de 120 días, las entidades deberán adecuar sus costos de sus procedimientos administrativos y servicios prestados en exclusividad, de acuerdo a lo previsto en el numeral 51.6 del artículo 51º del presente TUO.

La presente se puede visualizar en el Portal del Estado Peruano (http://www.peru.gob.pe/); y, en el Portal de Servicios al Ciudadano y Empresas (http://www.serviciosalciudadano.gob.pe/).

REF.: SIMPLIFICAN LOS PROCESOS PARA RECUPERAR APORTES DE LOS FONAVISTAS

FALLECIDOS

Familiares cobrarán más rápido. Desde el viernes 31 de marzo, los familiares de los fonavistas fallecidos podrán cobrar la devolución de aportes con mayor celeridad, debido a que ese proceso tan

solo demandará la presentación de la partida de matrimonio o declaración de unión de hecho sin

testamento (“El Peruano” de ayer sábado 1.4.2017, página 11).

El Ministerio de Economía y Finanzas (MEF), ante la propuesta de la comisión ad hoc, estableció una orden de prelación (prioridad) para que los herederos de los fonavistas fallecidos puedan cobrar los aportes sin dificultades, mediante el D.S. Nº 074-2017-EF del 30.3.2017. La medida beneficiará a los familiares de más de 21,600 fonavistas fallecidos que están comprendidos en los grupos de

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

pago.

De acuerdo con la disposición legal, el orden de prelación es el siguiente: en primer lugar, se encuentra el cónyuge o conviviente; luego están los hijos, los padres y los hermanos. A estos se suman las personas que aparecen en el testamento o la sucesión intestada, si la hubiera. En caso de no haber cónyuge, los hijos podrían cobrar presentando su partida de nacimiento. Antes de esta norma, estos debían presentar en el Banco de la Nación la fotocopia legalizada notarialmente de la sucesión intestada o del testamento, en los cuales debían constar los datos de los herederos.

REF.: PROYECTO DE REGLAMENTO DE LA LEY Nº 30490, LEY DE LA PERSONA ADULTA

MAYOR: MIMP

Mediante Resolución Ministerial Nº 101-2017-MIMP de “El Peruano” del martes 28.3.2017, se dispuso la publicación del proyecto de Reglamento de la Ley Nº 30490. Ley de la Persona Adulta Mayor y la exposición de motivos de la referida propuesta normativa en el Portal Institucional del Ministerio de la Mujer y Poblaciones Vulnerables (www.mimp.gob.pe), para recibir las opiniones, comentarios y/o sugerencias de la ciudadanía, por un plazo de 6 días hábiles, contados desde la publicación de la presente resolución (vence: martes 4 de abril).

Sus opiniones, comentarios y/o sugerencias deben ser remitidos a la citada Dirección a través de las direcciones electrónicas: [email protected]; y, [email protected].

REF.: APRUEBAN NORMAS REGLAMENTARIAS DE LA LEY N° 30498 QUE PROMUEVE LA

DONACIÓN Y FACILITA EL TRANSPORTE DE DONACIONES EN SITUACIONES DE

DESASTRES NATURALES

Mediante Decreto Supremo N° 055-2017-EF de “El Peruano” del sábado 18.3.2017 se aprobó el Reglamento de la Ley N° 30498, Ley que promueve la donación de alimentos y facilita el transporte de donaciones en situaciones de desastres naturales, que consta de diez (10) artículos, dos (2) disposiciones complementarias finales, una (1) disposición complementaria transitoria, una (1) disposición complementaria modificatoria y una (1) disposición complementaria derogatoria.

Registro y control de los alimentos donados. La entidad perceptora de donaciones llevará un “Registro y Control de los Alimentos Donados” que debe contener la siguiente información:

a) Fecha de recepción de los alimentos.

b) Descripción de los alimentos recibidos, consignando como mínimo la unidad de medida, el número de unidades, la denominación del alimento y marca, de ser el caso, peso o volumen, estado de conservación, su valor y la fecha de vencimiento que figure en el rotulado inscrito o adherido al envase o empaque, de corresponder.

c) Relación de los beneficiarios o de las instituciones caritativas y de ayuda social que recibieron los alimentos donados, señalando lo siguiente:

(i) Nombres y apellidos del beneficiario, tipo y número de su documento de identidad; o,

(ii) Denominación de la institución caritativa y de ayuda social, número de Registro Único de Contribuyentes, nombres y apellidos del representante legal y tipo y número de su documento de identidad.

(iii) Detalle de los alimentos entregados, consignando como mínimo la unidad de medida, el número de unidades, la denominación del alimento y marca, de ser el caso, peso o volumen, estado de conservación, su valor y la fecha de vencimiento que figure en el rotulado inscrito o adherido al envase o empaque, de corresponder.

(iv) Fecha de entrega de los alimentos.

(v) Firma del beneficiario o del representante legal de la institución caritativa y de ayuda social o, en

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

su caso, el sello de recepción de aquella.

Documento que emite la entidad perceptora de donaciones La finalidad que se alude en los numerales 12.1 del artículo 12, 13.2 del artículo 13, 14.3 del artículo 14 y 15.2 de artículo 15 de la Ley, se considera cumplida cuando la entidad perceptora de donaciones emita lo siguiente:

a) Copia autenticada de la resolución que acredite que la donación y/o servicio prestado, ha sido aceptado, tratándose de entidades y dependencias del Sector Público Nacional, excepto empresas.

b) Declaración en la que se indique el destino de los bienes o servicios, tratándose de organizaciones u organismos internacionales.

c) “Comprobante de recepción de donaciones”, tratándose de las demás entidades perceptoras de donaciones. Este se emitirá y entregará en la forma y oportunidad que establezca la SUNAT.

Documentos que sustentan la donación de bienes y/o prestación de servicios Para efecto de lo dispuesto en los artículos 12 al 15 de la Ley, el donante y/o prestador de servicios deberá contar con:

a) Copia autenticada de la resolución correspondiente que acrediten que la donación y/o prestación de servicios han sido aceptados, tratándose de donaciones y prestaciones de servicios a entidades y dependencias del Sector Público Nacional, excepto empresas.

b) La declaración emitida por las organizaciones u organismos internacionales, a que se refiere el inciso b) del artículo 4, tratándose de donaciones y prestaciones de servicios a favor de estos.

c) El “Comprobante de recepción de donaciones” a que se refiere el inciso c) del artículo 4, tratándose de donaciones y prestaciones de servicios a las demás entidades perceptoras de donaciones.

REF.: DECRETO SUPREMO: APRUEBAN REGLAMENTO DEL TRIBUNAL DE FISCALIZACIÓN

LABORAL

Mediante Decreto Supremo Nº 004-2017-TR de “El Peruano” del viernes 31.3.2017, se aprobó el Reglamento del Tribunal de Fiscalización Laboral. El Tribunal es un órgano colegiado que resuelve, con carácter excepcional y con competencia sobre todo el territorio nacional, los procedimientos sancionadores en los que proceda la interposición del recurso de revisión, según lo establecido en la Ley y el presente Reglamento. Sus resoluciones ponen fin a la vía administrativa.

El Tribunal tiene independencia técnica en la emisión de sus resoluciones y pronunciamientos, no estando sometido a mandato imperativo alguno. Los pronunciamientos que así se determinen en Sala Plena del Tribunal, constituyen precedentes administrativos de observancia obligatoria para todas las entidades conformantes del Sistema.

Competencias del Tribunal. Son competencias del Tribunal, las siguientes:

a) Resolver en última instancia administrativa los procedimientos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión;

b) Expedir resoluciones que constituyen precedentes de observancia obligatoria, que interpretan de modo expreso y con carácter general el sentido de la legislación bajo su competencia para el Sistema;

c) Adoptar Acuerdos Plenarios que establezcan criterios y disposiciones generales que permitan uniformizar las resoluciones en las materias de su competencia;

d) Resolver las quejas por denegatoria del recurso de revisión; y,

e) Otras que determinen las leyes y normas reglamentarias.

Conformación. El Tribunal cuenta con tres Salas, las cuales se implementan progresivamente. Las Salas del Tribunal se conforman por tres Vocales designados mediante resolución suprema

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

refrendada por el Ministerio de Trabajo y Promoción del Empleo (MTPE), por el período de 3 años, renovables por un año adicional. Cada Sala cuenta con un Presidente, que será elegido por sus miembros por el período de un año.

REF.: APRUEBAN NUEVA RELACIÓN DE MEDIOS DE PAGO, MEDIANTE RESOLUCIÓN 069-

2017 SUNAT

Por Resolución de Superintendencia N° 069-2017/SUNAT de “El Peruano” del jueves 16.3.2017, se aprobó el Anexo I (relación de medios de pago con los que se encuentran autorizadas a operar las empresas del sistema financiero), que forma parte integrante de la presente resolución, el mismo que contiene:

a) La relación de las empresas del Sistema Financiero y de los medios de pago con los que estas se encuentran autorizadas a operar.

b) La relación de las empresas del Sistema Financiero y de las tarjetas de crédito cuyos pagos canalizan en virtud a convenios de recaudación o cobranza celebrados con las empresas emisoras no pertenecientes al Sistema Financiero, cuyo objeto principal sea la emisión y administración de tarjetas de crédito.

c) La relación de las empresas del Sistema Financiero y de las tarjetas de crédito cuyos pagos canalizan en virtud a convenios de recaudación o cobranza celebrados con las empresas bancarias o financieras emisoras no domiciliadas en el país.

El anexo también será publicado en la página web de la SUNAT, cuya dirección es http://www.sunat.gob.pe, en la misma fecha en que se publique la presente resolución en el diario oficial “El Peruano”.

Finalmente se deroga la Resolución de Superintendencia N° 383-2014/SUNAT (30.12.2014).

REF.: REGLAMENTO DECRETO LEGISLATIVO Nº 1338, QUE CREA REGISTRO NACIONAL DE

EQUIPOS TERMINALES MÓVILES PARA LA SEGURIDAD, ORIENTADO A LA PREVENCIÓN Y

COMBATE DEL COMERCIO ILEGAL DE EQUIPOS Y TERMINALES MÓVILES Y MEDIDAS A

SEGURIDAD CIUDADANA

Mediante Decreto Supremo Nº 009-2017-IN de “El Peruano” del jueves 30.3.2017, se aprobó el Reglamento del Decreto Legislativo Nº 1338, Decreto Legislativo que crea el Registro Nacional de Equipos Terminales Móviles para la Seguridad orientado a la prevención y combate al comercio ilegal de equipos terminales móviles y al fortalecimiento de la seguridad ciudadana.

Para combatir la comercialización de celulares robados, perdidos o inoperativos en el país, el Poder Ejecutivo ha dispuesto que empiece a utilizarse la “Lista Negra” de teléfonos y se hace obligatoria para las operadoras móviles bloqueen los celulares cuando el usuario lo reporte como sustraído o robado.

A solicitud del Ministerio del Interior (IN), el Organismo Supervisor de Inversión Privada en Telecomunicaciones (OSIPTEL) deberá incluir en la “lista negra” los equipos cuyo IMI (código único de identificación) sea detectado como alterado.

De igual manera, la “lista negra” de otros países entrará en la Ley, por lo que se realizarán acuerdos internacionales para evitar que equipos sean comercializados en el exterior.

Mapas de delito. El Ejecutivo también ha dispuesto que la Policía Nacional del Perú (PNP), en función de los reportes de robo, elabore mapas del delito para desarrollar estrategias preventivas.

La finalidad, indica la norma, es combatir la delincuencia común a través de un mejor control de la compra y venta ilegal de celulares.

El reglamento también refiere que las empresas operadoras tienen 4 meses para implementar la

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

identificación biométrica en sus procesos de contratación de servicios.

En la actualidad, 8 de 10 personas creen que pueden ser víctimas de robo de dinero, carteras o celular, constituyendo este uno de los motivos principales por el que la población se siente insegura en el país.

El ministro del Interior, señaló que este año se reducirán en cincuenta por ciento (50%) los robos de celulares.

REF.: NO OLVIDE TAPAR DEPÓSITOS DE AGUA: EVITE LA REPRODUCCIÓN DEL MOSQUITO

(DENGUE)

Es fundamental lavar y tapar muy bien los recipientes donde se almacena agua para evitar que se reproduzca el zancudo Aedes Aegypti, transmisor del dengue, reiteró ayer la ministra de Salud, Patricia García (“El Peruano” del jueves 23.3.2017, página 6).

“Pido a la población, especialmente ahora que hay falta de agua, que tenga cuidado cuando almacene agua. Al mosquito le gusta el agua limpia. Ahí coloca sus huevos, que después se convierten en larvas, luego en pupa y después en mosquito”, exhortó durante su participación en la conferencia del Centro de Operaciones de Emergencia Nacional (COEN).

Advirtió que se deben lavar muy bien los recipientes porque en la zona donde se acumula el sarro pueden quedar huevitos que estarán vivos por mucho tiempo y, al echar nuevamente agua, estos eclosionan y salen nuevamente las larvas, y finalmente el mosquito, que ya adulto se controla con fumigación.

La ministra pidió a la población recoger y eliminar cualquier objeto inservible que tenga agua de lluvia, porque es allí donde crece el zancudo.

Solicito a la población recibir al personal de salud para que coloquen unas motitas o abate en los recipientes con agua a fin de matar las larvas que podrían existir en la zona.

REF.: POR RESOLUCIÓN MINISTERIAL Nº 197-2017-IN. AMPLÍAN EXCEPCIONALMENTE EL

PLAZO DE REGULARIZACIÓN DE LICENCIAS DE POSESIÓN Y USO ARMAS DE FUEGO

VENCIDAS: SUCAMEC

Mediante Resolución Ministerial Nº 197-2017-IN de “El Peruano” de ayer sábado 1.4.2017, se amplió excepcionalmente el plazo de regularización de licencias de posesión y uso de armas de fuego vencidas, por un plazo de cuarenta y cinco (45) días calendario, a partir del 3 de abril de 2017, a fin de que sus titulares regularicen su situación a través de la obtención de la nueva licencia de uso de armas de fuego, así como de las tarjetas de propiedad correspondientes a cada una de las armas en

su poder, exonerándose del pago de las multas respectivas. Vence: miércoles 17 de mayo de

2017.

La presente se puede visualizar: Portal Institucional del Ministerio del Interior (www.mininter.gob.pe) y en el Portal Institucional de la Superintendencia Nacional de Control de Servicios de Seguridad, Armas, Municiones y Explosivos de Uso Civil – SUCAMEC (www.sucamec.gob.pe).

REF.: DECLARAN ESTADO DE EMERGENCIA DE RECURSOS HÍDRICOS EN DIVERSAS

PARTES DEL PAÍS, AFECTADOS POR DESASTRES NATURALES ORIGINADOS POR

INTENSAS LLUVIAS: ANA

Mediante Resolución Jefatural Nº 066-2017-ANA de “El Peruano” del jueves 23.3.2017, se declaró por 30 días calendario, el Estado de Emergencia de Recursos Hídricos en los ámbitos afectados por los desastres naturales originados por las intensas lluvias producidas en diferentes partes del país y que se encuentran comprendidos en los alcances de los Decretos Supremos señalados en el cuarto considerando de la presente Resolución.

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

Mientras dure el estado de emergencia se ejecutarán las siguientes acciones para garantizar el suministro de agua para consumo humano de las poblaciones afectadas por los desastres naturales originados por las intensas lluvias; entre otros tenemos:

- Las aguas subterráneas deberán ser suministradas en beneficio de la colectividad e interés general, atendiendo preferentemente al abastecimiento de las poblaciones y las necesidades primarias.

- Los titulares de pozos, a solicitud de las Entidades Prestadoras de Servicios de Saneamiento (EPS), deberán brindar el suministro de agua subterránea para el abastecimiento de las poblaciones comprendidas en el alcance del estado de emergencia, sin suspender la atención de las demandas de agua de sus actividades productivas.

Poner en conocimiento la presente resolución a la Presidencia del Consejo de Ministros, Ministerio de Agricultura y Riego, Ministerio del Ambiente, Servicio Nacional de Meteorología e Hidrología, Instituto Nacional de Defensa Civil, Centro Nacional de Estimación, Prevención y Reducción del Riesgo de Desastre y a la Autoridad Nacional del Agua (ANA).

REF.: PLAN PARA USO DE GRILLETES REGIRÁ DESDE EL 26 DE ABRIL DE 2017: PLAN

PILOTO - CEPJ

El 26 de abril entra en vigencia el Plan Piloto para la implementación de la Vigilancia Electrónica Personal, aprobado por el Consejo Ejecutivo del Poder Judicial (CEPJ), que preside Duberlí Rodríguez Tineo, informó dicho poder del Estado (“El Peruano” de ayer sábado 1.4.2017, página 10).

Conforme a este plan, que busca reducir el hacinamiento en los establecimientos penitenciarios, el uso de los grilletes electrónicos permitirá disminuir los costos de internamiento y efectivizar las medidas cautelares o beneficios penitenciarios.

Tales dispositivos serán usados para sentenciados a penas no mayores de ocho años de prisión y procesados con imputaciones de delitos cuyas penas no sean mayores a ocho años de cárcel, según lo establece la Ley Nº 29499 y su modificatoria, el Decreto Legislativo Nº 1229.

REF.: EL CERTIFICADO DE RESIDENCIA SE DEBE ENTREGAR ANTES DE EFECTUAR EL

PAGO PARA APLICAR LOS BENEFICIOS DE LOS CONVENIOS PARA EVITAR LA DOBLE

IMPOSICIÓN (CDI)

Recordemos que mediante Informe N° 094-2015-SUNAT/5D0000 del 3.7.2015 el Intendente Nacional Jurídico de la SUNAT responde a las siguientes consultas:

Materia: Se formulan las siguientes consultas:

1. Tratándose de contribuyentes a que se refiere el segundo párrafo del artículo 76° de la Ley de Renta ¿es necesario que los no domiciliados aludidos en el mismo artículo presenten a aquellos sus Certificados de Residencia a efecto de que, para la determinación del monto equivalente a la retención de dicho impuesto que deben abonar tales contribuyentes, estos tomen en cuenta los beneficios señalados en los Convenios para evitar la doble imposición y prevenir la evasión tributaria (CDI) que le son aplicables a esos no domiciliados?

2. En el caso de países que emiten Certificados de Residencia con vigencia anual, razón por la cual no es posible exhibir certificados con vigencia de 4 meses respecto de dichos países, ¿tales certificados cumplen con la finalidad de acreditar la condición de residente dentro de su plazo de vigencia?

Conclusiones:

1. Tratándose de contribuyentes a que se refiere el segundo párrafo del artículo 76° de la Ley de Renta, es necesario que los no domiciliados aludidos presenten a aquellos sus Certificados de

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Domingo, 2 de abril de 2017

Residencia a efecto que al cumplir con lo dispuesto en aquella norma se consideren los beneficios contemplados en los CDI que sean aplicables a esos no domiciliados.

2. Los Certificados de Residencia a que se refiere el Decreto Supremo N° 090-2008-EF, otorgados por términos de un año, acreditan la condición de residente, en la medida que sean presentados para efecto de la retención del Impuesto a la Renta dentro del plazo de 4 meses contados a partir de la fecha de su emisión.

REF.: EL TRABAJADOR DEBE ELEGIR EL BANCO Y EL TIPO DE MONEDA HASTA EL 30 DE

ABRIL- CTS

Recordemos que en materia laboral existen algunas obligaciones que deben cumplir los trabajadores frente a su empleador con referencia a la comunicación de determinados hechos; en el caso particular de la Compensación por Tiempo de Servicios (CTS), el artículo 23º (TUO, Decreto Supremo Nº 001-97 TR, del 1.3.97) establece que antes del 30 de abril o 31 de octubre del año calendario en que ingresó a laborar para la empresa, el trabajador debe comunicar a su empleador, por escrito y bajo cargo, la entidad financiera elegida, el tipo de cuenta y la moneda en que se debe efectuar el depósito.

Si no cumple con dicha comunicación, el empleador podrá efectuar el depósito en cualquiera de las entidades, bajo la modalidad de depósito a plazo fijo por el período más largo permitido.