65

2013 Abderrazek SOUEI IMAC Audit & Conseil 02/01/2013 Commentaires de la loi de finances

2013

Abderrazek SOUEI

IMAC Audit & Conseil

02/01/2013

Commentaires de la loi de finances

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 2 sur 65

Page 2 sur 65

Sommaire 1- Création d’un fonds de coopération entre les collectivités locales ..................................................................................................... 5

2- Incitations à la création de PME .......................................................................................................................................................... 6

3- Prolongation des délais d’utilisation des fonds mis à la disposition des fonds communs de placement et des SICAR ....................... 7

4- Extension de l’amnistie fiscale prévue par la loi de finances complémentaire pour l’année 2012 à de nouveaux bénéficiaires ......... 8

5- Taxation du régime totalement exportateur à partir de 2014 .......................................................................................................... 11

6- Exonération de la gratification de fin de service de la TFP et du FOPROLOS ................................................................................. 19

7- Réduction de la TCL sur les sociétés commercialisant des produits dont les prix sont soumis à un contrôle administratif ............ 20

8- Extension du bénéfice de la suspension de TVA dans le secteur de transport aérien ...................................................................... 21

9- Bénéfice du droit d’enregistrement fixe des mutations de terrains agricoles destinés

aux investissements des jeunes agriculteurs ................................................................................................................................................ 22

10- Extension du champ de déduction de l’épargne de la base imposable ............................................................................................. 23

11- Renforcement des privilèges fiscaux accordés aux tunisiens résidents à l’étranger au titre des projets qu’ils réalisent en Tunisie . 24

12- Fixation de la liste des services agricoles et de pêche bénéficiant .................................................................................................... 26

de l’exonération de TVA ............................................................................................................................................................................. 26

13- Exonération des droits sur les produits de pêche de l’importation des poissons géniteurs ............................................................. 27

14- Octroi d’avantages fiscaux dans le cadre du programme spécifique ................................................................................................. 28

des logements sociaux ................................................................................................................................................................................. 28

15- Régularisation de la situation des fonctionnaires de l’Etat bénéficiant de l’amnistie générale vis-à-vis des caisses sociales ............. 30

16- Déduction de 1000 Dinars au titre d’enfant infirme ......................................................................................................................... 31

au niveau de la retenue à la source sur salaire ............................................................................................................................................. 31

17- Nouvelles formalités concernant les achats en suspension de TVA .................................................................................................. 32

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 3 sur 65

Page 3 sur 65

18- Nouvelles formalités concernant les ventes en suspension de TVA ................................................................................................. 33

19- Mise en application de l’avance sur impôts sur les achats des personnes non soumises au régime réel d’imposition ..................... 34

20- Renforcement des mécanismes de lutte contre l’évasion fiscale ...................................................................................................... 36

21- Révision de la méthode d’application du timbre fiscal sur certains documents administratifs .......................................................... 37

22- Simplification des formalités de transfert des revenus et gains à l’étranger ...................................................................................... 38

23- Extension de la retenue à la source de 50% sur TVA aux biens meubles et fonds de commerce ................................................... 41

24- Rationalisation de la base de calcul du droit de consommation pour les entreprises qui ont un lien de dépendance avec les

entrepositaires et commerçants de gros de boissons alcoolisées de vins et de bières ............................................................................... 42

25- Rationalisation du montant minimum de perception d’impôts ......................................................................................................... 43

26- Extension de la retenue à la source à certaines catégories réalisant des bénéfices non commerciaux ............................................ 44

27- Extension de la retenue à la source de 2,5% .................................................................................................................................... 46

28- Révision des droits d’enregistrement des actes de sociétés et des groupements d’intérêt économique ......................................... 47

29- Révision des droits de timbres .......................................................................................................................................................... 50

30- Révision des règles d’enregistrement des marchés et adjudications ................................................................................................. 51

31- Nouvelles obligations en vue du recouvrement de la taxe sur les immeubles bâtis ......................................................................... 54

32- Augmentation de la redevance douanière pour services à l’importation .......................................................................................... 55

33- Simplification de la liquidation par les personnes condamnées judiciairement à des pénalités ......................................................... 56

34- Instauration d’un nouveau principe de non vérification préliminaire durant une autre vérification préliminaire ou durant une

vérification approfondie ............................................................................................................................................................................... 57

35- Précisions concernant les notifications de l’administration à l’adresse du contribuable ................................................................... 58

36- Intégration des crédits d’impôts, pertes et amortissements différés aux jugements rendus en matière fiscale ............................... 60

37- Nouvelles pénalités pour le retard ou le défaut de liquidation des bons de commandes émis en suspension de TVA .................... 61

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 4 sur 65

Page 4 sur 65

38- Nouvelles redevances destinées à financer la caisse de compensation ............................................................................................. 62

39- Extension du champ d’application de l’obligation de télé-déclaration et de télé-liquidation à certaines activités ............................ 65

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 5 sur 65

Page 5 sur 65

La nouvelle loi de finances 2013 a créé un fonds de coopération entre les collectivités locales. Ce Fonds, géré

par le ministre chargé des collectivités locales, est alimenté par diverses ressources, dont la TCL et servira à

attribuer des ressources complémentaires aux collectivités les moins favorisées, suivant les urgences. Ce fonds

servira ainsi à optimiser la répartition des ressources entre les collectivités, réaliser une meilleure équité entre

les régions, et à réduire les délais de mise à disposition des fonds. Toutefois, la loi de finances 2013 n’a pas

précisé les modalités de fonctionnement de ce fonds, ce qui pourrait en retarder la mise en application

pratique.

1- Création d’un fonds de coopération entre les collectivités locales

إحداث صندوق التعاون بني اجلماعات احمللية

البلديات منها عات احمللية وخاصة التونسية حساب خاص يف اخلزينة يطلق عليه إسم "صندوق التعاون بني اجلماعات احمللية" يتوىل املساهمة يف تنمية املوارد املالية للجمايفتح بدفاتر أمني املال العام للبالد : 31الفصل

نفقات الصندوق صبغة تقديرية. ويتوىل الوزير املكلف باجلماعات احمللية اإلذن بالدفع ملصاريف الصندوق. وتكتسي الصغرى وحمدودة املوارد.

ميول "صندوق التعاون بني اجلماعات احمللية" بـ:: 31الفصل

دينار بالنسبة إىل كل مؤسسة، 011.111الذي يتجاوز خالل السنة املعلوم على املؤسسات ذات الصبغة الصناعية أو التجارية أو املهنية مردودـ

0111لسنة 00من جملة اجلباية احمللية الصادرة مبقتضى القانون عدد 10عات احمللّية يف أشغال تعميم الّتيار الكهربائي والّتنوير العمومي والّصيانة احملدث مبقتضى الفصل املعلوم املتأتي من مساهمة اجلمامردود ـ

،0111فيفري 3املؤرخ يف

به العمل.ـ املوارد األخرى اليت ميكن ختصيصها لفائدة الصندوق طبقا للتشريع اجلاري

يتم توزيع موارد "صندوق التعاون بني اجلماعات احمللية" حسب مقاييس تضبط بأمر.: 31الفصل

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 6 sur 65

Page 6 sur 65

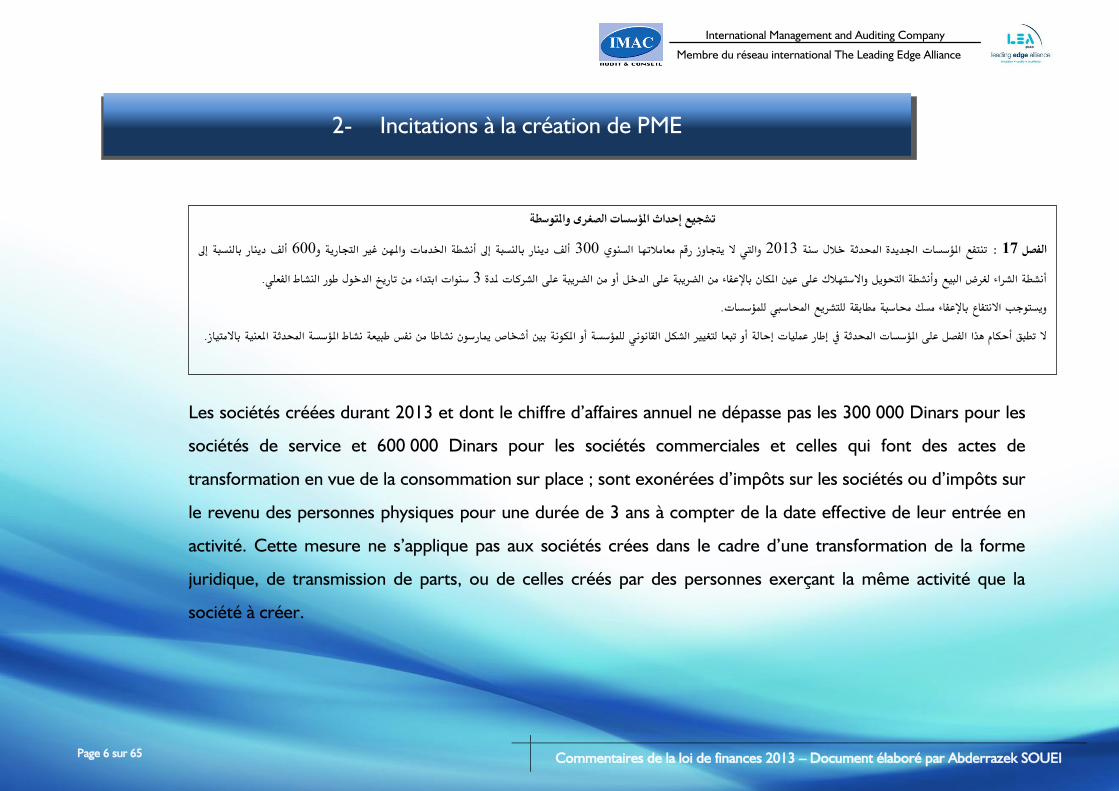

Les sociétés créées durant 2013 et dont le chiffre d’affaires annuel ne dépasse pas les 300 000 Dinars pour les

sociétés de service et 600 000 Dinars pour les sociétés commerciales et celles qui font des actes de

transformation en vue de la consommation sur place ; sont exonérées d’impôts sur les sociétés ou d’impôts sur

le revenu des personnes physiques pour une durée de 3 ans à compter de la date effective de leur entrée en

activité. Cette mesure ne s’applique pas aux sociétés crées dans le cadre d’une transformation de la forme

juridique, de transmission de parts, ou de celles créés par des personnes exerçant la même activité que la

société à créer.

2- Incitations à la création de PME

تشجيع إحداث املؤسسات الصغرى واملتوسطة

ألف دينار بالنسبة إىل 011ألف دينار بالنسبة إىل أنشطة اخلدمات واملهن غري التجارية و 311لسنوي واليت ال يتجاوز رقم معامالتها ا 3103تنتفع املؤسسات اجلديدة احملدثة خالل سنة : 31الفصل

نشاط الفعلي.سنوات ابتداء من تاريخ الدخول طور ال 3 أنشطة الشراء لغرض البيع وأنشطة التحويل واالستهالك على عني املكان باإلعفاء من الضريبة على الدخل أو من الضريبة على الشركات ملدة

ويستوجب االنتفاع باإلعفاء مسك حماسبة مطابقة للتشريع احملاسيب للمؤسسات.

املعنية باالمتياز. ميارسون نشاطا من نفس طبيعة نشاط املؤسسة احملدثةال تطبق أحكام هذا الفصل على املؤسسات احملدثة يف إطار عمليات إحالة أو تبعا لتغيري الشكل القانوني للمؤسسة أو املكونة بني أشخاص

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 7 sur 65

Page 7 sur 65

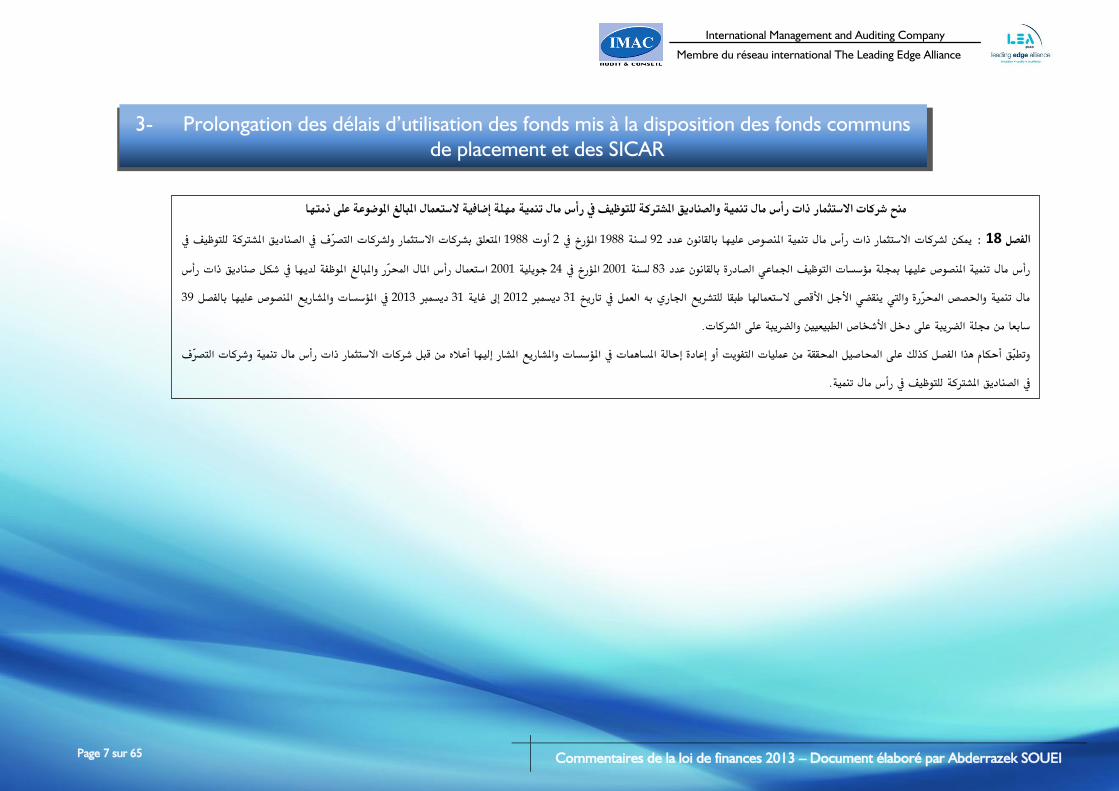

3- Prolongation des délais d’utilisation des fonds mis à la disposition des fonds communs de placement et des SICAR

ة على ذمتهامهلة إضافية الستعمال املبالغ املوضوع والصناديق املشرتكة للتوظيف يف رأس مال تنمية منح شركات االستثمار ذات رأس مال تنمية

املتعلق بشركات االستثمار ولشركات التصّرف يف الصناديق املشرتكة للتوظيف يف 8211أوت 9املؤرخ يف 8211لسنة 29ميكن لشركات االستثمار ذات رأس مال تنمية املنصوص عليها بالقانون عدد : 81الفصل

استعمال رأس املال احملّرر واملبالغ املوظفة لديها يف شكل صناديق ذات رأس 9008جويلية 92املؤرخ يف 9008لسنة 18صادرة بالقانون عدد رأس مال تنمية املنصوص عليها مبجلة مؤسسات التوظيف اجلماعي ال

82يف املؤسسات واملشاريع املنصوص عليها بالفصل 9088يسمرب د 88إىل غاية 9089ديسمرب 88مال تنمية واحلصص احملّررة واليت ينقضي األجل األقصى الستعماهلا طبقا للتشريع اجلاري به العمل يف تاريخ

سابعا من جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات.

اله من قبل شركات االستثمار ذات رأس مال تنمية وشركات التصّرف ا أعوتطّبق أحكام هذا الفصل كذلك على احملاصيل احملققة من عمليات التفويت أو إعادة إحالة املساهمات يف املؤسسات واملشاريع املشار إليه

يف الصناديق املشرتكة للتوظيف يف رأس مال تنمية.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 8 sur 65

Page 8 sur 65

1- La loi de finances complémentaires pour l’année 2012 avait décidé l’abandon des pénalités et des frais de

poursuite relatifs aux créances fiscales revenant à l’Etat à condition de souscrire un calendrier de paiement

avant le 1er août 2012 et de payer le reliquat en principal par tranches trimestrielles sur une période qui ne

peut excéder cinq ans dont la première tranche est payée à la date de souscription dudit calendrier. Le

calendrier de paiement est fixé pour la durée maximale susvisée, par arrêté du Ministre des Finances selon

l’importance des montants. La nouvelle loi de finances 2013 a étendu cette mesure aux dettes fiscales ayant

4- Extension de l’amnistie fiscale prévue par la loi de finances complémentaire pour l’année 2012 à de nouveaux bénéficiaires

ة ليشمل شركات اشأشاا وما شابهها واشأشاا املمييني على اعرتافات بديونتوسيع جمال تطبيق املصاحل

: 81الفصل

مسة فيما يلي كما مت تنقيحه وإمتامه بالنصوص الالحقة مطة خا 9089املتعلق بقانون املالية التكميلي لسنة 9089ماي 81املؤرخ يف 9089لسنة 8من القانون عدد 82تضاف إىل الفقرة الثانية من الفصل -1

أو مبقتضى أحكام أو قرارات اكتسبت صبغة احلكم البات 9088مارس 88 و 9089جانفي 9الديون اجلبائية املثقلة حبسابات قباض املالية بعنوان اعرتافات بديون متت خالل الفرتة املرتاوحة بني -" نصها :

"صدرت خالل نفس الفرتة.

كما مت تنقيحه وإمتامه بالنصوص الالحقة 9089املتعلق بقانون املالية التكميلي لسنة 9089ماي 81املؤرخ يف 9089لسنة 8من القانون عدد 90ة بالفقرة األوىل من الفصل تعّوض عبارة "العشر سنوات" الوارد -2

بعبارة "اخلمسة عشر سنة".

كما مت تنقيحه وإمتامه بالنصوص الالحقة. 9089املتعلق بقانون املالية التكميلي لسنة 9089ماي 81يف املؤرخ 9089لسنة 8من القانون عدد 91حتذف الفقرة قبل األخرية من الفصل -3

وكذلك على " حقة ما يلي :كما مت تنقيحه وإمتامه بالنصوص الال 9089املتعلق بقانون املالية التكميلي لسنة 9089ماي 81املؤرخ يف 9089لسنة 1القانون عدد 91تضاف إىل الفقرة األوىل من الفصل -4

"من جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات. 2الشركات والتجّمعات املشار إليها بالفصل

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 9 sur 65

Page 9 sur 65

fait l’objet de reconnaissances de dettes durant la période allant du 2 janvier 2012 au 31 Mars 2013 ou

reconnues suivant décision définitive de justice durant cette même période.

2- La loi de finances complémentaires pour l’année 2012 avait donné la possibilité de prorogation des

calendriers de paiement au vu d’une demande motivée du débiteur adressée au receveur des finances

compétent, et ce, sans excéder la période maximale fixée à cet effet. Le Ministre des Finances peut

également, sur la base d’une demande motivée pour les créances fiscales ainsi que les amendes et

condamnations pécuniaires, dont le montant dépasse un million de dinars, autoriser la souscription d’un

calendrier de paiement sur une période supérieure à cinq ans sans excéder dix ans. La nouvelle loi de

finances 2013 a étendu ce dernier délai à 15 ans.

3- La nouvelle loi de finances 2013 a étendu le bénéfice de l’amnistie fiscale prévue par les articles 24 et 25 de

la Loi n° 2012-1 du 16 mai 2012, portant loi de finances complémentaire pour l’année 2012 aux personnes

dont les biens meubles et immeubles et droits sont confisqués en vertu de la législation en vigueur

Cette amnistie implique le bénéfice :

− de l’exonération de 50% des revenus ou bénéfices supplémentaires déclarés de l’impôt sur le revenu des

personnes physiques ou de l’impôt sur les sociétés,

− de l’exonération des pénalités de retard calculées sur l’impôt supplémentaire exigible.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 10 sur 65

Page 10 sur 65

4- la Loi n° 2012-1 du 16 mai 2012, portant loi de finances complémentaire pour l’année 2012 a prévu le

bénéfice du point précédent aux seules personnes physiques et entreprises soumises à l’impôt sur les

sociétés. La nouvelle loi de finances 2013 a donc étendu ce bénéfice aux associés des sociétés en nom

collectif, aux sociétés de fait, aux sociétés en commande simple, aux coparticipants des sociétés en

participation et aux membres des groupements d'intérêts économiques, personnes physiques ou sociétés de

personnes, ainsi qu’aux membres des sociétés civiles qui ne revêtent pas en fait les caractéristiques des

sociétés de capitaux.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 11 sur 65

Page 11 sur 65

La nouvelle loi de finances accorde un sursis supplémentaire au régime totalement exportateur, et définie les

nouveaux impôts et taxes suivants qui entreront en vigueur à partir du 1er janvier 2014 :

1- Article 39 du code de l’IRPP :

Nonobstant les dispositions de l’article 12 bis de la loi n°89-114 du 30 décembre 1989 portant promulgation

du code de l’impôt sur le revenu des personnes physiques et de l’impôt sur les sociétés, sont déductibles de

l’assiette de l’impôt sur le revenu, les deux tiers des revenus provenant de l’exportation et ce, pour les

5- Taxation du régime totalement exportateur à partir de 2014

التمديد يف مدة طرح اشأرباح املتأتية من التصدير بسنة إضافية

: 02الفصل

وإمتامه تنقيحهكما مت 9088املتعلق بقانون املالية لسنة 9080ديسمرب 81املؤرخ يف 9080لسنة 81من القانون عدد 92من الفصل 8 و 8" الواردة بالفقرتني 9088تعوض عبارة "غرة جانفي -8

".9082 بالنصوص الالحقة بعبارة "غرة جانفي

كما مت تنقيحه وإمتامه 9088املتعلق بقانون املالية لسنة 9080ديسمرب 81املؤرخ يف 9080لسنة 81من القانون عدد 92من الفصل 8و 9ردة بالفقرتني " الوا9089ديسمرب 88تعوض عبارة " -9

".9088ديسمرب 88بالنصوص الالحقة بعبارة "

كما مت تنقيحه وإمتامه بالنصوص الالحقة 9088املتعلق بقانون املالية لسنة 9080ديسمرب 81املؤرخ يف 9080لسنة 81من القانون عدد 92من الفصل 2" الوارد بالفقرة 9088يعوض تاريخ " -8

".9082بتاريخ "

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 12 sur 65

Page 12 sur 65

revenus réalisés à partir du 1er janvier 2014.

Sont considérées opérations d’exportation au sens du présent paragraphe :

- les ventes à l’étranger de marchandises produites localement,

- les prestations de services à l’étranger,

- les services réalisés en Tunisie et destinés à être utilisés à l’étranger,

- les ventes de marchandises produites localement et les prestations de services aux entreprises totalement

exportatrices prévues par le code d’incitation aux investissements, aux entreprises établies dans les parcs

d’activités économiques prévues par la loi n°92-81 du 3 août 1992 telle que modifiée et complétée par les

textes subséquents, aux sociétés de commerce international totalement exportatrices prévues par la loi

n°94-42 du 7 mars 1994 telle que modifiée et complétée par les textes subséquents ainsi qu’aux

organismes financiers et bancaires travaillant essentiellement avec les non-résidents prévus par la loi n°85-

108 du 6 décembre 1985, à condition que les marchandises et les services en question soient nécessaires

à l’activité desdites entreprises.

2- Article 48 – decies du code de l’IRPP :

Sont abrogées à partir du 1er janvier 2014, les dispositions du paragraphe VII decies de l’article 48 du code

de l’impôt sur le revenu des personnes physiques et de l’impôt sur les sociétés.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 13 sur 65

Page 13 sur 65

3- Article 49 du code de l’IRPP :

Le taux de l'impôt sur les sociétés, appliqué au bénéfice imposable arrondi au dinar inférieur, est fixé à 10%

des bénéfices provenant des opérations d’exportation telles que définies au paragraphe V de l’article 39 du

code de l’IRPP sous réserve des mêmes conditions et mêmes exceptions prévues au même paragraphe et ce,

pour les bénéfices réalisés à partir du 1er janvier 2014.

4- Article 22 du code des incitations aux investissements :

Les entreprises qui réalisent des opérations d'exportation bénéficient, durant leur activité, à condition de

tenir une comptabilité régulière conformément au système de comptabilité des entreprises, des avantages

suivants :

2- déduction des deux tiers des revenus provenant de l’exportation de l’assiette de l’impôt sur le

revenu nonobstant les dispositions de l’article 12 bis de la loi n°89- 114 du 30 décembre 1989 portant

promulgation du code de l’impôt sur le revenu des personnes physiques et de l’impôt sur les sociétés

et ce, pour les revenus réalisés à partir du 1er janvier 2014.

3- un taux de l’impôt sur les sociétés de 10% des bénéfices provenant de l’exportation et ce, pour les

bénéfices réalisés à partir du 1er janvier 2014.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 14 sur 65

Page 14 sur 65

5- L’article 8 de la loi n°92-81 du 3 août 1992 relative aux parcs d’activités économiques est modifié

comme suit :

Les entreprises installées dans les parcs d’activités économiques ne sont soumises au titre de leurs activités

en Tunisie, qu'au paiement des taxes, droits, redevances et impôts suivants :

1- les droits et taxes afférents aux véhicules de tourisme,

2- le droit unique compensatoire sur le transport terrestre,

3- les contributions et cotisations au régime légal de la sécurité sociale,

4- l’impôt sur le revenu des personnes physiques après déduction des deux tiers des revenus provenant de

l’exportation nonobstant les dispositions de l’article 12 bis de la loi n° 89-114 du 30 décembre 1989

portant promulgation du code de l’impôt sur le revenu des personnes physiques et de l’impôt sur les

sociétés et ce, pour les revenus réalisés à partir du 1er janvier 2014.

5- l’impôt sur les sociétés au taux de 10% des bénéfices provenant de l’exportation et ce pour les bénéfices

réalisés à partir du 1er janvier 2014.

6- Les dispositions du dernier paragraphe de l’article 130-5 du code des hydrocarbures est modifié

comme suit :

Sont considérées opérations d’exportation, les ventes et les prestations de services réalisées à l’étranger par les

sociétés de services dans le secteur des hydrocarbures établies en Tunisie ainsi que les ventes et les prestations

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 15 sur 65

Page 15 sur 65

de services réalisées en Tunisie et dont l’utilisation est destinée à l’étranger. Les bénéfices provenant desdites

opérations sont soumis à l’impôt sur les sociétés au taux de 10% et ce, pour les bénéfices réalisés à partir du

1er janvier 2014.

7- Article 10 de la loi 2006-80 relative à la réduction des taux de l'impôt et à l'allègement de la pression

fiscale sur les entreprises

7.1- Les entreprises en activité avant le 1er janvier 2014 et dont la période de déduction totale de leurs

bénéfices ou revenus provenant de l’exportation a expiré continuent à bénéficier de la déduction totale

jusqu’au 31 décembre 2013.

7.2- Les établissements de santé prêtant la totalité de leurs services au profit des non-résidents en activité avant

le 1er janvier 2014 et dont la période de déduction totale de leurs bénéfices ou revenus provenant de l’activité

a expiré continuent à bénéficier de la déduction totale jusqu’au 31 décembre 2013.

7.3- Les entreprises en activité avant le 1er janvier 2014 et dont la période de déduction totale de leurs

bénéfices ou revenus provenant de l’exportation n’a pas expiré au 31 décembre 2013, continuent également, à

bénéficier de la déduction totale jusqu’à la fin de la période qui leur est impartie à cet effet.

7.4- Les établissements de santé prêtant la totalité de leurs services au profit des non-résidents en activité avant

le 1er janvier 2014 et dont la période de déduction totale de leurs bénéfices ou revenus provenant de l’activité

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 16 sur 65

Page 16 sur 65

n’a pas expiré au 31 décembre 2013, continuent également, à bénéficier de la déduction totale jusqu’à la fin de

la période qui leur est impartie à cet effet.

7.5- Bénéficient également de la déduction totale des bénéfices et revenus provenant de l’exportation durant

les dix premières années d’activité à partir de la première opération d’exportation, les entreprises ayant obtenu

une attestation de dépôt de déclaration d’investissement avant le 1er janvier 2014 et qui entrent en activité

effective et réalisent la première opération d’exportation au cours de l’exercice 2014

8- L’article 4 de la loi n°2001-94 du 7 août 2001 relative aux établissements de santé prêtant la totalité de

leurs services au profit des non-résidents :

Les établissements de santé exerçant dans le cadre de la présente loi sont soumis uniquement au paiement des

impôts, droits, taxes, prélèvements et contributions suivants :

1. Les droits et taxes relatifs aux véhicules de tourisme,

2. La taxe unique de compensation sur le transport routier,

3. La taxe sur les immeubles bâtis,

4. Les droits et taxes perçus au titre des prestations directes de services conformément à la législation en

vigueur,

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 17 sur 65

Page 17 sur 65

5. Les cotisations au régime légal de sécurité sociale.

Toutefois les personnes de nationalité étrangère ayant la qualité de non-résidents avant leur recrutement par

l'établissement peuvent opter pour un régime de sécurité sociale autre que le régime tunisien. Dans ce cas,

l'employé et l'employeur ne sont pas tenus au paiement des cotisations de sécurité sociale en Tunisie,

6. l’impôt sur le revenu des personnes physiques après déduction totale des revenus provenant de l’activité

sans que l’impôt dû soit inférieur à 30% du montant de l’impôt calculé sur la base du revenu global compte non

tenu de la déduction et ce, pour les revenus réalisés à compter du 1er janvier 2014.

7. l’impôt sur les sociétés après déduction totale des bénéfices provenant de l’activité sans que l’impôt dû

soit inférieur à 10% du bénéfice global soumis à l’impôt compte non tenu de la déduction et ce, pour les

bénéfices réalisés à compter du 1er janvier 2014.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 18 sur 65

Page 18 sur 65

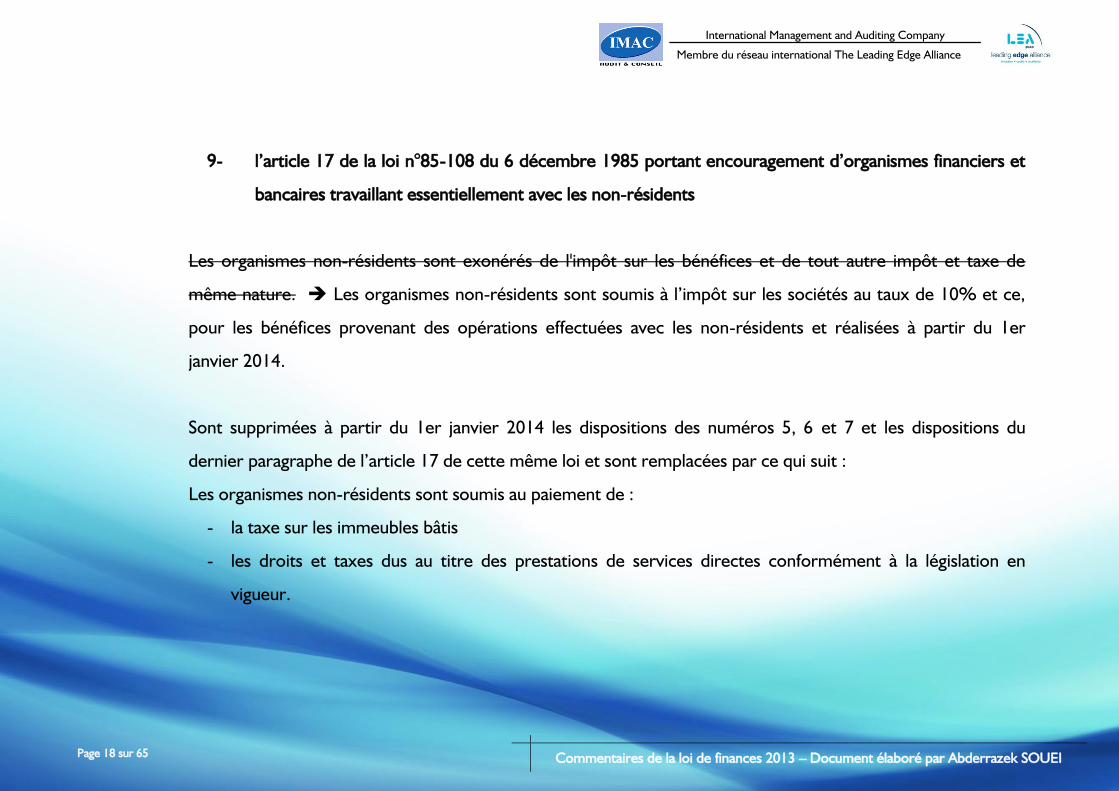

9- l’article 17 de la loi n°85-108 du 6 décembre 1985 portant encouragement d’organismes financiers et

bancaires travaillant essentiellement avec les non-résidents

Les organismes non-résidents sont exonérés de l'impôt sur les bénéfices et de tout autre impôt et taxe de

même nature. Les organismes non-résidents sont soumis à l’impôt sur les sociétés au taux de 10% et ce,

pour les bénéfices provenant des opérations effectuées avec les non-résidents et réalisées à partir du 1er

janvier 2014.

Sont supprimées à partir du 1er janvier 2014 les dispositions des numéros 5, 6 et 7 et les dispositions du

dernier paragraphe de l’article 17 de cette même loi et sont remplacées par ce qui suit :

Les organismes non-résidents sont soumis au paiement de :

- la taxe sur les immeubles bâtis

- les droits et taxes dus au titre des prestations de services directes conformément à la législation en

vigueur.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 19 sur 65

Page 19 sur 65

La gratification de fin de service, dans les limites fixées dans le cadre de la législation régissant le travail ou dans

les limites des montants fixés dans le cadre des opérations de licenciement de salariés pour des raisons

économiques et approuvées par la commission de contrôle des licenciements ou par l'inspection du travail ou

fixées dans le cadre des décisions de la commission d'assainissement et de restructuration des entreprises à

participations publiques, n’est plus soumise à la TFP et au FOPROLOS.

6- Exonération de la gratification de fin de service de la TFP et du FOPROLOS

صندوق النهوض باملسكن لفائدة اشأجراء ة يفإعفاء مكافأة نهاية اخلدمة من اشأداء على التكوين املهين ومن املساهم

22كما مّت تنقيحه وإمتامه بالنصوص الالحقة وخاصة بالفصل 8212واملتعلق بقانون املالية لسنة 8211ديسمرب 88املؤرخ يف 8211لسنة 828من القانون عدد 92تضاف إىل الفصل : 02الفصل

فقرة هذا نصها: 9088واملتعلق بقانون املالية لسنة 9080سمرب دي 81املؤرخ يف 9080لسنة 81من القانون عدد

من جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات. 81من الفصل 8وال ختضع كذلك لألداء على التكوين املهين مكافأة نهاية اخلدمة املشار إليها بالنقطة

املؤرخ يف 9080لسنة 81من القانون عدد 91كما مّت تنقيحه وإمتامه بالنصوص الالحقة وخاصة بالفصل 8211أوت 8املؤرخ يف 8211لسنة 82عدد من القانون 9تضاف إىل الفصل : 00الفصل

فقرة هذا نصها: 9088واملتعلق بقانون املالية لسنة 9080ديسمرب 81

من جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على 81من الفصل 8ء مكافأة نهاية اخلدمة املشار إليها بالنقطة وال ختضع كذلك للمساهمة يف صندوق النهوض باملسكن لفائدة األجرا

الشركات.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 20 sur 65

Page 20 sur 65

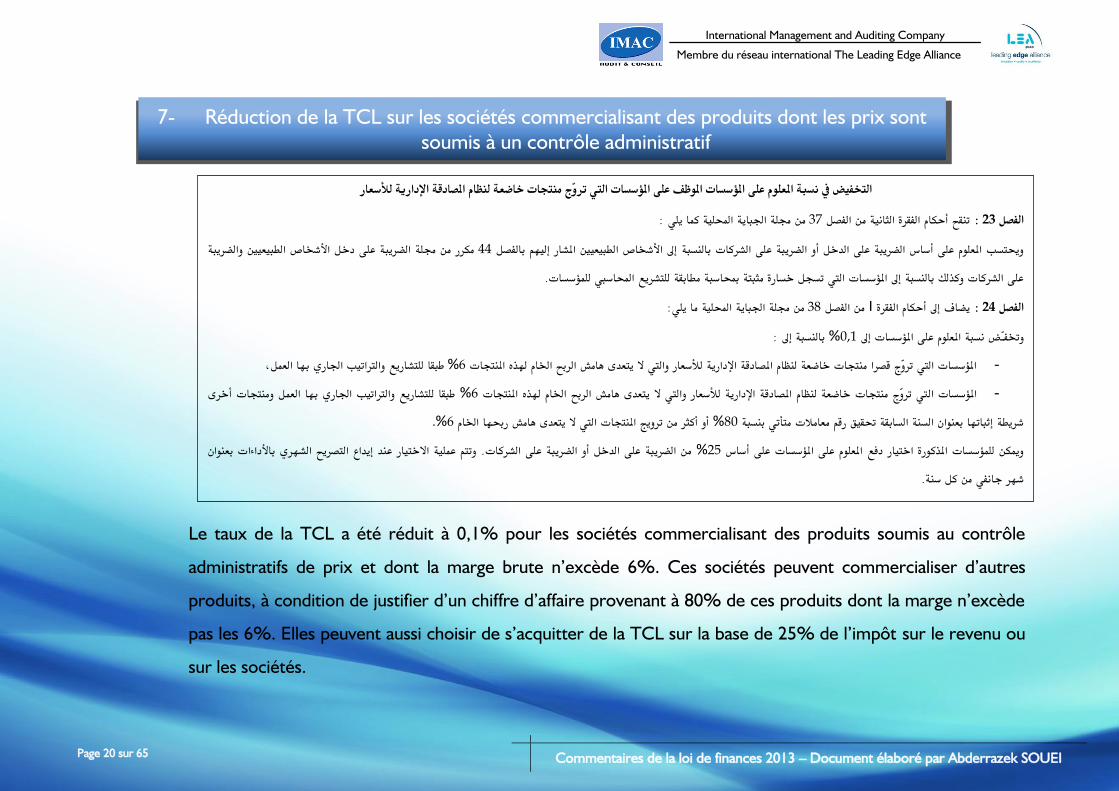

Le taux de la TCL a été réduit à 0,1% pour les sociétés commercialisant des produits soumis au contrôle

administratifs de prix et dont la marge brute n’excède 6%. Ces sociétés peuvent commercialiser d’autres

produits, à condition de justifier d’un chiffre d’affaire provenant à 80% de ces produits dont la marge n’excède

pas les 6%. Elles peuvent aussi choisir de s’acquitter de la TCL sur la base de 25% de l’impôt sur le revenu ou

sur les sociétés.

7- Réduction de la TCL sur les sociétés commercialisant des produits dont les prix sont soumis à un contrôle administratif

بة املعلوم على املؤسسات املوظف على املؤسسات اليت ترّوج منتجات خاضعة لنظام املصادقة اإلدارية لألسعارالتافيض يف نس

من جملة اجلباية احمللية كما يلي : 81تنقح أحكام الفقرة الثانية من الفصل : 02الفصل

مكرر من جملة الضريبة على دخل األشخاص الطبيعيني والضريبة 22إىل األشخاص الطبيعيني املشار إليهم بالفصل وحيتسب املعلوم على أساس الضريبة على الدخل أو الضريبة على الشركات بالنسبة

على الشركات وكذلك بالنسبة إىل املؤسسات اليت تسجل خسارة مثبتة مبحاسبة مطابقة للتشريع احملاسيب للمؤسسات.

لة اجلباية احمللية ما يلي:من جم 81من الفصل Iيضاف إىل أحكام الفقرة : 02الفصل

بالنسبة إىل : %0,8وختفـّض نسبة املعلوم على املؤسسات إىل

،طبقا للتشاريع والرتاتيب اجلاري بها العمل %1املؤسسات اليت ترّوج قصرا منتجات خاضعة لنظام املصادقة اإلدارية لألسعار واليت ال يتعدى هامش الربح اخلام هلذه املنتجات -

ومنتجات أخرى طبقا للتشاريع والرتاتيب اجلاري بها العمل %1يت ترّوج منتجات خاضعة لنظام املصادقة اإلدارية لألسعار واليت ال يتعدى هامش الربح اخلام هلذه املنتجات املؤسسات ال -

.%1ال يتعدى هامش رحبها اخلام أو أكثر من ترويج املنتجات اليت %10شريطة إثباتها بعنوان السنة السابقة حتقيق رقم معامالت متأتي بنسبة

وتتم عملية االختيار عند إيداع التصريح الشهري باألداءات بعنوان من الضريبة على الدخل أو الضريبة على الشركات. %98وميكن للمؤسسات املذكورة اختيار دفع املعلوم على املؤسسات على أساس

شهر جانفي من كل سنة.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 21 sur 65

Page 21 sur 65

Bénéficient de la suspension de la taxe sur la valeur ajoutée les services de formation et d’apprentissage des

pilotes. Cette suspension était appliquée auparavant uniquement aux services rendus pour les sociétés de

transport aérien. Le législateur a donc supprimé cette restriction et élargi le bénéfice de cette suspension.

8- Extension du bénéfice de la suspension de TVA dans le secteur de transport aérien

مـزيد دعـــم القــدرة التنافـسـيـة لنشاط النقل اجلوي

)جديد( من جملة األداء على القيمة املضافة العبارة التالية : 88حتذف من املطـّة الثانية من الفصل : 02الفصل

"املنجزة لفائدة مؤسسات النقل اجلوي".

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 22 sur 65

Page 22 sur 65

Les mutations de terrains à vocation agricole, destinés à la réalisation d’investissements et financées au moyen

de crédits fonciers accordés pour l'achat des terres agricoles par les techniciens agricoles et les jeunes

agriculteurs conformément à l’article 36 du code des incitations aux investissements, bénéficient de

l’enregistrement selon le droit fixe.

9- Bénéfice du droit d’enregistrement fixe des mutations de terrains agricoles destinés aux investissements des jeunes agriculteurs

لفائدة الفالحني الشبان باملعلوم القار املاصصة إلجناز استثماراتعقود نقل ملكية اشأراضي الفالحية تسجيل

فيما يلي نصها: 8من جملة تشجيع االستثمارات نقطة 80تضاف إىل الفصل : 02الفصل

من هذه اجمللة. 81الفصل التسجيل باملعلوم القار لعقود نقل ملكية األراضي الفالحية املخّصصة إلجناز االستثمارات املمولة عن طريق قروض عقارية يف إطار أحكام -2

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 23 sur 65

Page 23 sur 65

Pour la détermination des BIC, le résultat net est établi après déduction de toutes charges nécessitées par

l'exploitation, y compris désormais les provisions au titre des risques sur les créances courantes constituées par

les établissements de crédit prévus par la loi n° 2001-65 du 10 juillet 2001 relative aux établissements de crédit

et par les établissements de crédit non-résidents exerçant dans le cadre du code de prestations des services

financiers aux non-résidents promulgué par la loi n°2009-64 du 12 août 2009 et dont les comptes sont

obligatoirement soumis au commissariat aux comptes, et cela dans la limite de 1% de l’ensemble de ces

créances.

10- Extension du champ de déduction de l’épargne de la base imposable

من قاعدة اليريبة توسيع جمال طرح املدخرات

: 02الفصل

من جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات ما يلي: 21من الفصل Iالفقرةيضاف إىل

ة طبقا للرتاتيب اجلاري بها العمل وذلك يف حدود ى التعهدات اجلارية وتلك اليت تستوجب متابعة خاّصكما تطرح مؤسسات القرض املذكورة املدخرات اجلماعية اليت تكّونها لتغطية املخاطر الكامنة عل

سنة املعنية بطرح املدخرات املذكورة واملصادق عليها من قبل مراقيب احلسابات.لل% من إمجالي قائم هذه التعهدات املضّمن بقوائمها املالية 1نسبة

ة موضوع قائم املدخرات اجلماعية واملدخرات املكّونة بعنوانها واملدخرات اليت ح بالضريبة على الشركات بإمجالي قائم التعهدات اجلارية وتلك اليت تستوجب متابعة خاّصويستوجب الطرح إرفاق التصري

ة ضمن النتيجة اجلبائية للسنة اليت تصبح فيها دون موجب.وتدمج املدخرات اجلماعية اليت مّت طرحها مبقتضى أحكام هذه الفقر مّت طرحها لضبط النتيجة اخلاضعة للضريبة.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 24 sur 65

Page 24 sur 65

Les Tunisiens résidents à l’étranger bénéficient de :

- l’exonération des impôts et taxes à l’importation

11- Renforcement des privilèges fiscaux accordés aux tunisiens résidents à l’étranger au titre des projets qu’ils réalisent en Tunisie

املشاريع اليت ينجزونها بتونس املقيمني باخلارج بعنوان تدعيم االمتيازات اجلبائية املمنوحة للتونسيني

888كما مت تنقيحه وإمتامه بالنصوص الالحقة وخاصة بالفصل 8218واملتعلق بقانون املالية لسنة 8212ديسمرب 98املؤرخ يف 8212لسنة 808من القانون عدد 88تلغى أحكام الفصل : 02الفصل

وتعوض باألحكام التالية : 8228واملتعلق بقانون املالية لسنة 8229ديسمرب 92املؤرخ يف 8229لسنة 899من القانون عدد

)جديد( : 22الفصل

على رقم املعامالت املضافة وباملعلوم على االستهالك وباملعاليم املوظفة . ينتفع التونسيون املقيمون باخلارج باإلعفاء من دفع األداءات واملعاليم املستوجبة عند التوريد وبتوقيف العمل باألداء على القيمة 1

، وذلك بعنوان إجناز مشاريع أو املساهمة يف مشاريع يف إطار التشريع املتعلق بتشجيع 1102إذا اقتضى األمر عند االقتناء بالسوق احمللية للتجهيزات واملعدات وشاحنة واحدة تندرج حتت البند التعريفي

االستثمارات اجلاري به العمل.

مشروع أو املساهمة من هذا الفصل مرة واحدة لكل تونسي مقيم باخلارج غري قابلة للتجديد عند التوريد أو عند االقتناء بالسوق احمللية وذلك مبناسبة إجناز 1ئية املبينة بالفقرة . متنح االمتيازات اجلبا2

يف مشروع.

ت ابتداء من تاريخ أول إذن باجلوالن.سنوا سبع. ال تقبل يف نظام االمتياز الشاحنات اليت يتجاوز عمرها يف تاريخ التوريد 3

من هذا الفصل مبقتضى أمر. 1. تضبط شروط وطرق منح االمتيازات اجلبائية املبينة بالفقرة 4

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 25 sur 65

Page 25 sur 65

- la suspension de la TVA et du droit de consommation et des droits sur le chiffre d’affaires le cas échéant

Et ce, à l’occasion d’acquisition sur le marché local d’équipements et matériel ainsi que d’un seul camion listé au

numéro 8704 des douanes et dont l’âge ne dépasse pas les 7 ans au titre des projets ou participation à des

projets dans le cadre de la législation relative à l’incitation aux investissements. Ce bénéfice est octroyé une

seule et unique fois.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 26 sur 65

Page 26 sur 65

Les services agricoles et de pêche figurant au N°14 du tableau A du code de la TVA fixant les produits

et services exonérés de la TVA seront désormais détaillés dans une liste qui sera fixée par décret.

12- Fixation de la liste des services agricoles et de pêche bénéficiant de l’exonération de TVA

حية ومنتجات الصيد البرري املنتفعة باإلعفاء من اشأداء على القيمة امليافة قمقتيى أمراخلدمات املتعلقة باملنتجات الفالضبط قائمة

من اجلدول "أ" امللحق مبجلة األداء على القيمة املضافة ما يلي : 82يضاف إىل العدد : 02الفصل

" وتضبط قائمة اخلدمات املتعلقة باملنتوجات الفالحية والصيد البحري مبقتضى أمر"

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 27 sur 65

Page 27 sur 65

Les poissons géniteurs figurant au n°0103 de la tarification douanière, importés par les personnes agrées par le

ministère de l’agriculture et exerçant dans le domaine de l’aquaculture seront désormais exonérés des droits

sur les produits de pêche.

13- Exonération des droits sur les produits de pêche de l’importation des poissons géniteurs

إعفاء فراخ اشأمساك اخلاصة برتبية اشأحياء املائية من املعلوم على منتجات الصيد البرري

مكرر هذا Iكما مّت تنقيحه وإمتامه بالنصوص الالحقة فقرة 8219تعلق بقانون املالية اإلضايف لسنة وامل 8219مارس 98املؤرخ يف 8219لسنة 91من القانون عدد 82تضاف إىل الفصل : 22الفصل

نصها :

I : تعفى من املعلوم على منتجات الصيد البحري املنصوص عليه بالفقرة مكررI األشخاص الذين ينشطون املوّردة من قبل 08.08من هذا الفصل فراخ األمساك املدرجة حتت رقم التعريفة الديوانية م

يف قطاع تربية األحياء املائية واملرخـّص هلم من قبل وزارة الفالحة.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 28 sur 65

Page 28 sur 65

Les projets réalisés du programme de logements sociaux tel que fixé par la loi N°01-2012 portant loi de

finances complémentaires pour l’année 2012 bénéficient :

- Enregistrement des contrats de mutation des logements au profit des bénéficiaires de ce programme au

droit fixe de 20 Dinars, à condition que le contrat fasse mention de ce programme,

14- Octroi d’avantages fiscaux dans le cadre du programme spécifique des logements sociaux

منح امتيازات جبائية يف إطار إحداث الربنامج اخلصوصي للسكن االجتماعي

لسنة 8اجلمهورية احملدث مبقتضى القانون عدد تنتفع املشاريع املنجزة يف إطار الربنامج اخلصوصي للسكن االجتماعي لتعويض املساكن البدائية مبشاريع سكنية اجتماعية يف كافة واليات : 22الفصل

ية التالية:باالمتيازات اجلبائ 9089املتعلق بقانون املالية التكميلي لسنة 9089ماي 81املؤرخ يف 9089

دينارا عن كل عقد شريطة أن ينص عقد البيع على أن إحالة ملكية املساكن قد أجنزت يف إطار الربنامج اخلصوصي للسكن 90بـتسجيل عقود نقل ملكية املساكن لفائدة املستفيدين مبعلوم قار حمدد .2

ة بالتجهيز تثبت ذلك،االجتماعي وأن يرفق العقد املذكور بشهادة مسلـّمة من قبل الوزارة املكلف

،%8إعفاء عقود نقل ملكية املساكن من معلوم اجنرار امللكية احملدد بـ .0

نون عدد مكّرر من القا 89و 89ع مراعاة أحكام الفصلني طرح املداخيل أو األرباح املتأتية من املشاريع املذكورة من أساس الضريبة على دخل األشخاص الطبيعيني أو الضريبة على الشركات وذلك م .2

بالنسبة اىل املشاريع املنجزة مبناطق التنمية اجلهوية و مع مراعاة الشركاتاملتعلق بإصدار جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على 8212ديسمرب 80املؤرخ يف 8212لسنة 882

طرح :ويستوجب االنتفاع بهذا ال الفصلني املذكورين بالنسبة اىل املشاريع األخرى

مسك حماسبة مطابقة للتشريع احملاسيب للمؤسسات، -

نامج اخلصوصي للسكن االجتماعي املذكور أعاله.إرفاق املنتفعني بالطرح التصريح بالضريبة بشهادة مسلـّمة من قبل الوزارة املكلفة بالتجهيز تثبت إجناز املشروع املعين يف إطار الرب -

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 29 sur 65

Page 29 sur 65

- Exonération du droit de 3% du pour le défaut d’origine,

- La déduction des bénéfices issus de ces projets, sous réserve des dispositions des articles 12 et 12bis du

code de l’IRPP et de l’IS, et à condition de tenir une comptabilité conforme à la réglementation en vigueur

et de joindre une attestation délivrée par le ministère de l’équipement attestant de la conformité du

projet au programme susmentionné.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 30 sur 65

Page 30 sur 65

15- Régularisation de la situation des fonctionnaires de l’Etat bénéficiant de l’amnistie générale vis-à-vis des caisses sociales

تسوية وضعيات اشأعوان العموميني املنتفعني بالعفو العام جتاه الصناديق االجتماعية

مولة على املؤجر بعنوان التقاعد وجراية الشيخوخة طبقا للّنسب التيت تضبطها النصوص القانونية اجلاري بها العمل : تتحّمل ميزانّية الّدولة مبلغ املساهمات احملمولة على األعوان وتلك احمل 13الفصل

ني بالعودة إىل العمل يف القطاع العمومي واملتمّتع 3100فيفري 01املؤرخ يف 3100لسنة 0خالل كامل مّدة االنقطاع عن العمل بالنسبة لألعوان العموميني املنتفعني بالعفو العام على معنى املرسـوم عدد

تطّبق أحكام هذا الفصل على األعوان الذين بلغوا سن التقاعد وعلى من آل إليهم احلق يف صورة الوفاة. أو الذين تعذر إدماجهم أو إعادة انتدابهم.

وتضبط صيغ حتّمل املساهمات وقاعدة احتسابها بقرار من رئيس احلكومة.

الذين بلغوا سن التقاعد وكذلك الذين آل إليهم بهم واألعوان العموميون املنتفعون بالعفو العام واملتمّتعون بالعودة إىل العمل يف القطاع العمومي أو الذين تعذر إدماجهم أو إعادة انتدايعفى : 11الفصل

ط القروض املسندة من قبل الّصناديق االجتماعية والتيت حّل أجلها خالل فرتة انقطاعهم عن العمل.احلق يف صورة الوفاة من تسديد الغرامات واخلطايا املرتّتبة عن عدم تسديد أقسا

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 31 sur 65

Page 31 sur 65

Sera désormais prise en considération au niveau de la retenue à la source la déduction de 1000 dinars par

enfant infirme à charge quel que soit son âge et son rang figurant au paragraphe III de l’article 40 du code de

l’IRPP et de l’IS.

16- Déduction de 1000 Dinars au titre d’enfant infirme au niveau de la retenue à la source sur salaire

صم من املوردبعني االعتبار عند احتساب اخل أخذ التافيض بعنوان اشأبناء املعاقني

"IVبالفقرة من جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات بعبارة " 88من الفصل III " الواردة بالفقرة IVو IIIتعّوض عبارة "بالفقرتني : 22الفصل

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 32 sur 65

Page 32 sur 65

Les personnes bénéficiant du régime de la suspension de TVA doivent déposer la liste détaillée des factures

d’achats en suspension dans les 28 jours qui suivent la fin de chaque trimestre civil sur support magnétique

conformément à un cahier des charges établi par l’administration fiscale.

Les personnes susvisées seront désormais tenues d'établir un bon de commande pour ces achats en double

exemplaires seulement (au lieu de 3) et qui ne seront plus destinés qu’au fournisseur et à l’intéressé. La copie

qui était destinée jusque-là au centre de contrôle des impôts compétent sera abandonnée.

بتوقيف العمل باشأداء على القيمة امليافة إرساء واجب مّد إدارة اجلباية بقائمة يف فواتري الشراء

: 22الفصل

ثالثا هذا نصها: Iداء على القيمة املضافة فقرة من جملة األ 88يضاف إىل الفصل (1

ليت تلي كّل ثالثية مدنية بقائمة مفصلة يف فواتري الشراء يطالب األشخاص املنتفعون بنظام توقيف العمل باألداء على القيمة املضافة مبّد مصاحل املراقبة اجلبائية خالل الثمانية وعشرين يوما ا

تعده اإلدارة.حتت النظام املذكور حسب منوذج

ويتعني إيداع القائمة املذكورة على حوامل ممغنطة طبقا لكراس شروط تضبطه اإلدارة.

من جملة األداء على القيمة املضافة بلفظة "نظريين". 88من الفصل I( تعّوض عبارة "ثالثة نظائر" الواردة بالفقرة الثانية من الفقرة 2

من جملة األداء على القيمة املضافة. 88من الفصل Iلثالثة من الفقرة تلغى أحكام املطة الثانية من الفقرة ا

17- Nouvelles formalités concernant les achats en suspension de TVA

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 33 sur 65

Page 33 sur 65

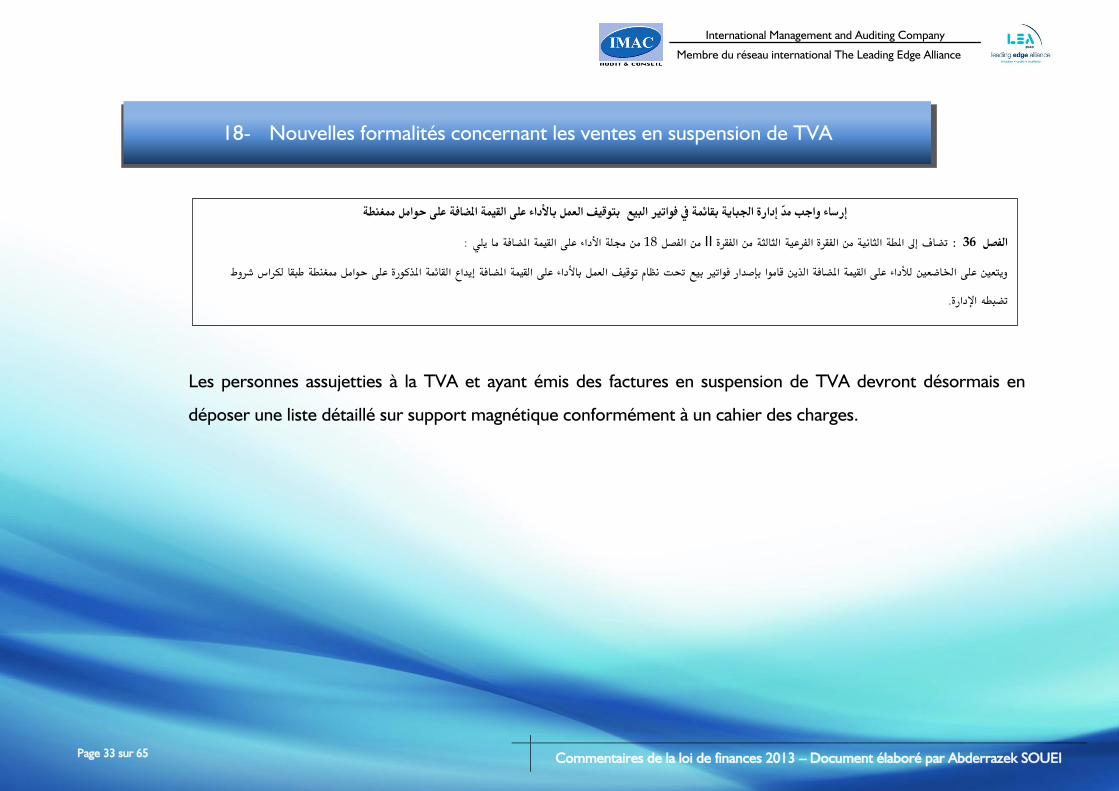

Les personnes assujetties à la TVA et ayant émis des factures en suspension de TVA devront désormais en

déposer une liste détaillé sur support magnétique conformément à un cahier des charges.

18- Nouvelles formalités concernant les ventes en suspension de TVA

على حوامل ممغنطة بتوقيف العمل باشأداء على القيمة امليافة إرساء واجب مّد إدارة اجلباية بقائمة يف فواتري البيع

من جملة األداء على القيمة املضافة ما يلي : 81من الفصل II ضاف إىل املطة الثانية من الفقرة الفرعية الثالثة من الفقرة ت : 22الفصل

ذكورة على حوامل ممغنطة طبقا لكراس شروط يداع القائمة املويتعني على اخلاضعني لألداء على القيمة املضافة الذين قاموا بإصدار فواتري بيع حتت نظام توقيف العمل باألداء على القيمة املضافة إ

تضبطه اإلدارة.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 34 sur 65

Page 34 sur 65

19- Mise en application de l’avance sur impôts sur les achats des personnes non soumises au régime réel d’imposition

احلقيقياشأشاا غري اخلاضعني لليريبة حسب النظام إعادة العمل بالتسبقة على اليريبة على اقتناءات

: 22الفصل

رابعا فيما يلي نصه: 88يضاف إىل جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات فصل (8

رابعا: 22الفصل

األول من جملة األداء على القيمة املضافة توظيف تسبقة من الفصل IIمن الفقرة 8يتعني على مؤسسات اإلنتاج الصناعي وعلى املؤسسات اليت تتعاطى جتارة اجلملة كما مت تعريفها مبقتضى العدد

أساس قاعدة تقديرية يف صنف أرباح املهن غري % على بيوعاتها إىل األشخاص الطبيعيني اخلاضعني للضريبة على الدخل حسب النظام التقديري يف صنف األرباح الصناعية والتجارية أو على 8بنسبة

التجارية.

سعار.كورة على املبلغ املضمن بالفاتورة باعتبار كل األداءات. وال حتتسب التسبقة على بيوعات املواد اخلاضعة لنظام املصادقة اإلدارية لألوحتتسب التسبقة املذ

وتتم مراقبة ومعاينة املخالفات والنزاعات املتعلقة بها وفقا يتم التصريح بالتسبقة ودفعها خالل الشهر املوالي للشهر الذي مت فيه توظيفها وذلك يف اآلجال احملددة بالنسبة إىل اخلصم من املورد.

لإلجراءات املعمول بها بالنسبة إىل اخلصم من املورد.

من جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات ما يلي: 82من الفصل Iيضاف إىل الفقرة الفرعية األوىل من الفقرة (9

ملعنيني بتوظيف التسبقة رابعا من هذه اجمللة واملوظفة بعنوان االقتناءات اليت يستلزمها االستغالل من الضريبة على الدخل املستوجبة على األشخاص الطبيعيني ا 88إليها بالفصل وتطرح التسبقة املشار

املذكورة.

الطبيعيني والضريبة على الشركات كما يلي: من جملة الضريبة على دخل األشخاص 88من الفصل IIIتنقح أحكام الفقرة األوىل من الفقرة (8

III . فيفري من كل 91رابعا من هذه اجمللة إيداع مقابل وصل تسليم يف أجل أقصاه 88جيب على املدينني املشار إليهم أعاله وعلى املؤسسات اخلاضعة لواجب توظيف التسبقة املشار إليها بالفصل

من هذا الفصل ويف التسبقات اليت قاموا بتوظيفها مع بيان اهلوية IIو Iسنة مبركز أو مبكتب مراقبة األداءات أو بالقباضة املالية اليت يرجعون هلا بالنظر تصرحيا يف املبالغ املشار إليها بالفقرتني

)البقية دون تغيري( بقة.الكاملة للمنتفعني بهذه املبالغ ولألشخاص املوظفة عليهم التس

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 35 sur 65

Page 35 sur 65

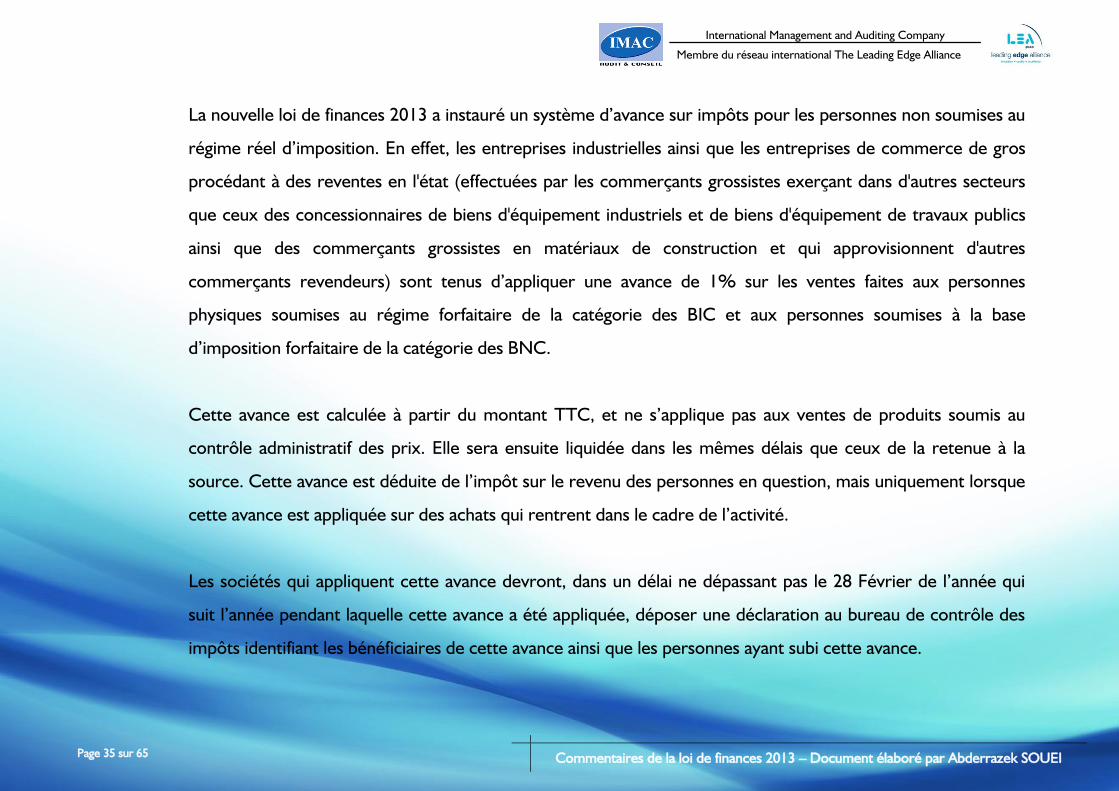

La nouvelle loi de finances 2013 a instauré un système d’avance sur impôts pour les personnes non soumises au

régime réel d’imposition. En effet, les entreprises industrielles ainsi que les entreprises de commerce de gros

procédant à des reventes en l'état (effectuées par les commerçants grossistes exerçant dans d'autres secteurs

que ceux des concessionnaires de biens d'équipement industriels et de biens d'équipement de travaux publics

ainsi que des commerçants grossistes en matériaux de construction et qui approvisionnent d'autres

commerçants revendeurs) sont tenus d’appliquer une avance de 1% sur les ventes faites aux personnes

physiques soumises au régime forfaitaire de la catégorie des BIC et aux personnes soumises à la base

d’imposition forfaitaire de la catégorie des BNC.

Cette avance est calculée à partir du montant TTC, et ne s’applique pas aux ventes de produits soumis au

contrôle administratif des prix. Elle sera ensuite liquidée dans les mêmes délais que ceux de la retenue à la

source. Cette avance est déduite de l’impôt sur le revenu des personnes en question, mais uniquement lorsque

cette avance est appliquée sur des achats qui rentrent dans le cadre de l’activité.

Les sociétés qui appliquent cette avance devront, dans un délai ne dépassant pas le 28 Février de l’année qui

suit l’année pendant laquelle cette avance a été appliquée, déposer une déclaration au bureau de contrôle des

impôts identifiant les bénéficiaires de cette avance ainsi que les personnes ayant subi cette avance.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 36 sur 65

Page 36 sur 65

L'administration fiscale peut transiger pour les infractions fiscales pénales dont la constatation ou la poursuite lui

incombe, avant qu'un jugement définitif y afférent ne soit prononcé, et ce, à l'exclusion des infractions

concernant l'obligation du respect du secret professionnel visée à l’article 102 du code des droits procédures

fiscaux et la contrefaçon prévue aux article 181 et 182 du code pénal.

Cette transaction s'effectue sur la base d'un tarif fixé par arrêté du Ministre des Finances et après la

régularisation, par le contrevenant, de sa situation fiscale.

La nouvelle loi de finances précise que cette transaction ne concerne que les infractions donnant lieu à des

pénalités financières, et ayant été commises depuis plus de 5 ans pour les infractions donnant lieu à des

pénalités financières et corporelles.

20- Renforcement des mécanismes de lutte contre l’évasion fiscale

دعم آليات مقاومة التهرب اجلبائي

من جملة احلقوق واإلجراءات اجلبائية ما يلي : 11يضاف إىل الفقرة األوىل من الفصل : 22الفصل

ي مخس سنوات من تاريخ ارتكابها بالنسبة إىل املخالفات املوجبة خلطية مالية وعقوبة بدنية.بالنسبة إىل املخالفات املوجبة خلطية مالية ومبض

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 37 sur 65

Page 37 sur 65

Les droits de timbre dus sur les cartes d'identités, cartes de séjour des étrangers, Bulletin n° 3 du casier

judiciaire et les passeports seront désormais acquittés au moyen de quittances de paiement délivrées

directement à la recette des finances. Cette mesure intervient dans le cadre de l’augmentation des tarifs de

droits de timbres dus sur ces documents (voir article 50 de la loi de finances 2013)

21- Révision de la méthode d’application du timbre fiscal sur certains documents administratifs

مراجعة طريقة توظيف معلوم الطابع اجلبائي املستوجب على بعض الوثائق اإلدارية

هذا نّصه : 1من جملة معاليم التسجيل والطابع اجلبائي العدد 898يضاف إىل الفصل : 22لفصل ا

بواسطة وصوالت استخالص. - 6

رابعا، حتت عنوان الدفع بواسطة وصوالت، هذا نّصه : 891يضاف إىل جملة معاليم التسجيل والطابع اجلبائي فصل : 22الفصل

الدفع بواسطة وصوالت

من هذه اجمللة بواسطة وصوالت استخالص تسلمها القباضات 881من الفصل IIمن الفقرة 1و 9و 8يتم دفع معلوم الطابع اجلبائي املستوجب على الوثائق اإلدارية الواردة باألعداد ا : رابع 202

املالية .ويضبط تاريخ وطرق تطبيق هذا اإلجراء بقرار من وزير املالية.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 38 sur 65

Page 38 sur 65

Les personnes physiques non résidentes, les personnes morales non résidentes et non établies, les personnes

exerçant dans le cadre d’un établissement stable situé en Tunisie ainsi que les étrangers résidents qui

22- Simplification des formalités de transfert des revenus et gains à l’étranger

تيسري تطبيق إجراءات حتويل املداخيل واشأرباح إىل اخلارج

: 22 الفصل

من جملة احلقوق واإلجراءات اجلبائية. 112تلغى أحكام الفقرتني الثانية والرابعة من الفصل -2

قوق واإلجراءات اجلبائية ما يلي :من جملة احل 112تضاف قبل الفقرة األخرية من الفصل -0

غري أنه ال يستوجب االستظهار بالشهادة املذكورة بالفقرة السابقة يف صورة حتويل مداخيل أو أرباح :

ب التحويل والسند القانوني إلعفائها،طلمعفاة من األداء مبقتضى التشريع اجلاري به العمل أو مبقتضى اتفاقيات خاصة شريطة بيان صنف املداخيل أو األرباح موضوع التحويل ضمن م -

توجد خارج ميدان تطبيق األداء شريطة بيان السند القانوني لذلك ضمن مطلب التحويل، -

ويل على أساس النسب املنصوص ضوع مطلب التحخضعت للخصم من املورد طبقا للتشريع اجلاري به العمل شريطة اإلدالء بشهادة تثبت احتساب اخلصم من املورد على املداخيل أو األرباح مو -

عليها مبجلة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات،

وية غري املقيمني بالنظر بقائمة شهرية مفصلة تتضمن ه من قبل غري املقيمني على معنى قانون الصرف وذلك شريطة مد البنك املركزي التونسي أو الوسطاء املقبولني مصاحل األداءات الراجعني هلا -

جز بعنوان األداء املستوجب بالبالد التونسية.طاليب عمليات التحويل إىل اخلارج وهوية املنتفعني باملبالغ احملّولة وبلدان إقامتهم واملبالغ موضوع التحويل واخلصم من املورد املن

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 39 sur 65

Page 39 sur 65

transfèrent leur lieu de résidence hors de la Tunisie ; et qui réalisant des bénéfices ou revenus exonérés

d’impôt devaient :

- Mentionner la catégorie des revenus ou bénéfices objet du transfert,

- les textes légaux relatifs à leur exonération sur la demande du transfert, et ce, à l’occasion du transfert desdits

bénéfices ou revenus, à défaut, elles devaient présenter auprès des services de la banque centrale ou auprès

des intermédiaires agrées une attestation délivrée par les services des impôts compétents prouvant ladite

exonération.

Ces obligations ont été abrogées par la nouvelle loi de finances 2013.

Par ailleurs, Les personnes établies en Tunisie débitrices des revenus soumis à une retenue à la source

libératoire de l’impôt devaient présenter une attestation de situation fiscale en cas de transfert desdits revenus

au profit des personnes non résidentes et non établies.

La nouvelle loi de finances 2013 a exempté ces personnes dans le cas où ces revenus :

- Sont exonérés de l’impôt à condition de mentionner le type de revenus sur la demande de transfert ainsi

que le texte légal les en ayant exonéré.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 40 sur 65

Page 40 sur 65

- Sont hors champs d’application de l’impôt à condition d’en justifier au moyen du texte légal sur la

demande de transfert

- Ont déjà subi les retenues à la source à condition d’en justifier au moyen d’un certificat attestant que le

calcul de la retenue à la source a été effectué conformément aux dispositions du code de l’IRPP et de l’IS

sur la demande de transfert

- Sont transférés par les non-résidents au sens du code de change à condition de la remise par la banque

centrale de Tunisie ou par les intermédiaires agrées aux services des impôts compétents d’une liste

détaillée des identités des personnes non-résidentes ayant demandé le transfert à l’étranger, les

bénéficiaires de ces montant, leurs pays de résidence, le montant objet du transfert ainsi que la retenue à

la source due sur ces montants.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 41 sur 65

Page 41 sur 65

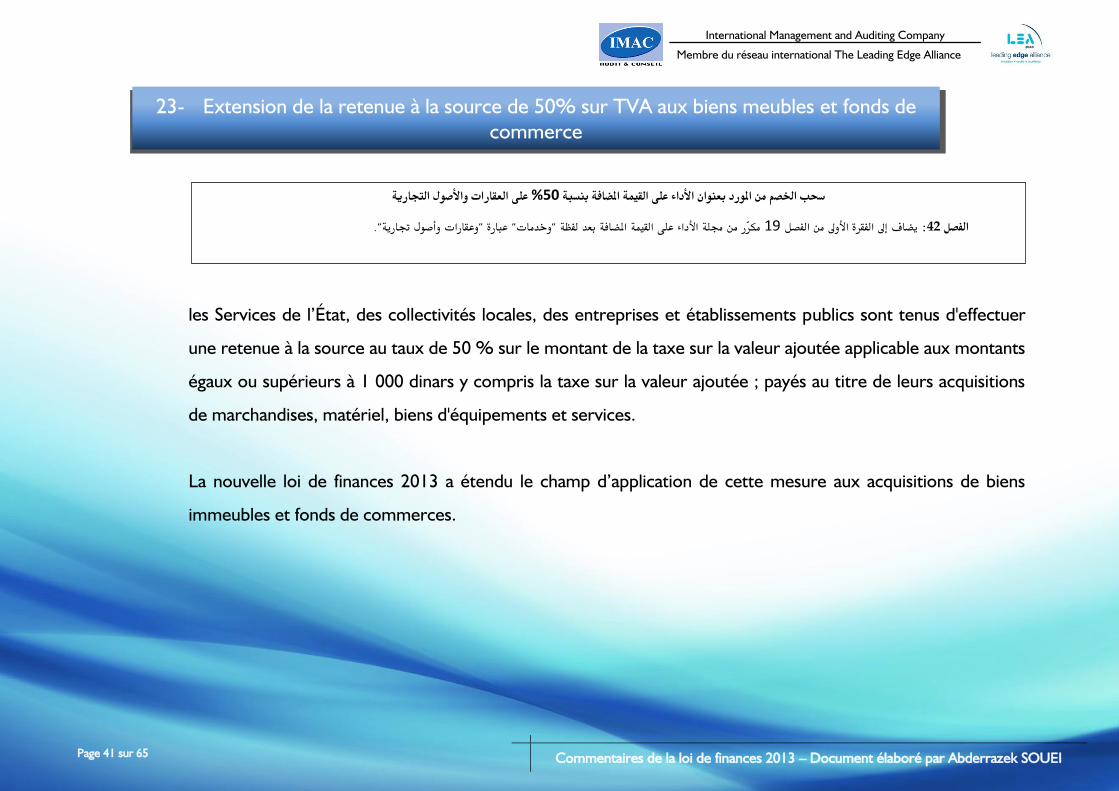

les Services de l’État, des collectivités locales, des entreprises et établissements publics sont tenus d'effectuer

une retenue à la source au taux de 50 % sur le montant de la taxe sur la valeur ajoutée applicable aux montants

égaux ou supérieurs à 1 000 dinars y compris la taxe sur la valeur ajoutée ; payés au titre de leurs acquisitions

de marchandises, matériel, biens d'équipements et services.

La nouvelle loi de finances 2013 a étendu le champ d’application de cette mesure aux acquisitions de biens

immeubles et fonds de commerces.

23- Extension de la retenue à la source de 50% sur TVA aux biens meubles et fonds de commerce

على العقارات واشأصول التجارية %05سرب اخلصم من املورد بعنوان اشأداء على القيمة امليافة بنسبة

مكّرر من جملة األداء على القيمة املضافة بعد لفظة "وخدمات" عبارة "وعقارات وأصول جتارية". 11يضاف إىل الفقرة األوىل من الفصل :20 الفصل

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 42 sur 65

Page 42 sur 65

L’assiette du droit de consommation est constituée pour les produits soumis à un taux ad-valorem :

- à l’importation, par la valeur en douane;

- en régime intérieur, par le prix de vente tous frais, droits et taxes compris à l’exclusion du droit de

consommation et de la taxe sur la valeur ajoutée.

La nouvelle loi de finances, précise, que dans ce cas, le droit du par les fabricants et embouteilleurs de boissons

alcoolisées et vins est calculé sur la base du prix de vente pratiqué par les entrepositaires et commerçants de

gros de boissons alcoolisées de vins et de bières, et ce pour les sociétés qui ont un lien de dépendance au sens

du paragraphe II de l’article 2 du code de la TVA avec ces entrepositaires et ces commerçants de gros de

boissons alcoolisées de vins et de bières.

24- Rationalisation de la base de calcul du droit de consommation pour les entreprises qui ont un lien de dépendance avec les entrepositaires et commerçants de gros de boissons

alcoolisées de vins et de bières

بالنسبة إىل املؤسسات اليت تربطها عالقات تبعّية بيع اخلمور واملشروبات الكروليةبعنوان عمليات ترشيد قاعدة احتساب املعلوم على االستهالك

املتعلق مبراجعة نظام املعلوم على االستهالك ما يلي : 8211جوان 9املؤرخ يف 8211لسنة 19من القانون عـدد 2يضاف إىل الفصل : 22الفصل

وجتار ات الكحولية واخلمور، يف احلاالت اليت حيّدد فيها املعلوم حسب نسبة على القيمة، على أساس مثن البيع املتداول من قبل أرباب املخازنوحيتسب املعلوم على مستوى صانعي ومعبئي املشروب

داء على القيمة املضافة مع أرباب املخازن وجتـّار اجلملة من جملة األ 9من الفصل IIاجلملة للمشروبات الكحولية واخلمور وذلك بالنسبة إىل املؤسسات اليت هلا عالقات تبعّية على معنى الفقرة

املذكورين.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 43 sur 65

Page 43 sur 65

La loi de finances 2013 a précisé que pour le montant du minimum d’impôts perçu en cas de taxation d’office

établie en cas de défaut de dépôt par le contribuable, des déclarations fiscales et des actes prescrits par la loi

pour l'établissement de l'impôt, et ce, dans un délai maximum de trente jours à compter de la date de sa mise

en demeure, ce montant devait tenir comptes des minimums d’impôts prévus par les articles 44, 44 ter et 49

du code de l’IRPP et de l’IS

25- Rationalisation du montant minimum de perception d’impôts

تنسيق مبلغ االستاال اشأدنى

لص عن كل تصريح بصرف النظر عن عدد األداءات املضمنة به حيددبعد عبارة "يستخ من جملتة احلقوق واإلجراءات اجلبائية 21تضاف إىل أحكام الفقرة األوىل من الفصل : 22الفصل

من جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات". 22وثالثا 22و 22مراعاة مبلغ الضريبة الدنيا الوارد بالفصول عبارة" مع"

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 44 sur 65

Page 44 sur 65

L'impôt sur le revenu et l'impôt sur les sociétés fait l'objet d'une retenue à la source suivant un taux de 15% du

prix de cession des immeubles ou des droits relatifs à une plus-value provenant de la création d'immeubles sis

en Tunisie ou de droits sociaux dans les sociétés civiles immobilières et non rattachés à des établissements

situés en Tunisie et ce à raison des seuls revenus ou plus-value ; payé par :

- l'Etat,

- les collectivités locales,

- les personnes morales

- les personnes physiques soumises à l'impôt sur le revenu selon le régime réel,

26- Extension de la retenue à la source à certaines catégories réalisant des bénéfices non commerciaux

على أساس القاعدة التقديرية واخلاضعني لليريبةاملهن غري التجارية شأرباح احملققنيسرب آلية اخلصم من املورد على اشأشاا

: 22 الفصل

:ما يلي ضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات من جملة ال 89من الفصل Iالفقرة الفرعية "أ" من الفقرةإىل الفقرة الفرعية األوىل من ضاف ( ي1

من هذه اجمللة 99من الفصل IIواألشخاص املشار إليهم بالفقرة

من جملة 89من الفصل I"ب" من الفقرة الفرعية ( تلغى عبارة "أو الشركات أو األشخاص الطبيعيني اخلاضعني للضريبة على الدخل حسب النظام احلقيقي" الواردة باملطة اخلامسة من الفقرة2

وتعوض بالعبارة التالية : الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركات

ه اجمللةمن هذ 99من الفصل IIاألشخاص املشار إليهم بالفقرة وأو األشخاص املعنويني أو األشخاص الطبيعيني اخلاضعني للضريبة على الدخل حسب النظام احلقيقي أ

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 45 sur 65

Page 45 sur 65

- les personnes ayant réalisé des bénéfices nets des activités non commerciales, qui justifient de la tenue

d'une comptabilité conformément à la législation comptable des entreprises et qui ont opté, à l'occasion

du dépôt de leur déclaration de l'impôt sur le revenu, pour leur imposition sur la base d'un bénéfice

forfaitaire égal à 70% de leurs recettes brutes réalisées.

De même cette retenue est due au taux de 15% au titre des honoraires, commissions, courtages, loyers et

rémunérations des activités non commerciales qu'elle qu'en soit l'appellation payés par l'Etat, les collectivités

locales, les personnes morales ainsi que les personnes physiques soumises à l'impôt sur le revenu selon le

régime réel, ainsi que les personnes ayant réalisé des bénéfices nets des activités non commerciales, qui

justifient de la tenue d'une comptabilité conformément à la législation comptable des entreprises et qui ont

opté, à l'occasion du dépôt de leur déclaration de l'impôt sur le revenu, pour leur imposition sur la base d'un

bénéfice forfaitaire égal à 70% de leurs recettes brutes réalisées.

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 46 sur 65

Page 46 sur 65

La loi de finance 2013 précise que la retenue à la source citée à la section (f) du 1er paragraphe de l’article 52 du

code de l’IRPP est qui était due au titre de la plus-value immobilière visée au paragraphe 2 de l'article 27 de ce

même code concernera désormais le prix de cession des immeubles, des droits sociaux des sociétés

immobilières et des fonds de commerce déclarés dans l’acte. Celle-ci concernera également les personnes

visées au paragraphe 2 de l’article 22 du même code

27- Extension de la retenue à la source de 2,5%

املستوجب على بيع العقارات واشأصول التجارية توسيع جمال تطبيق اخلصم من املورد

:وتعّوض مبا يلي ت جملة الضريبة على دخل األشخاص الطبيعيني والضريبة على الشركا من 89من الفصل Iالفقرةأحكام الفقرة الفرعية "و" من تلغى :22الفصل

الدولة واجلماعات احمللية واألشخاص املعنويني واألشخاص قبل% من سعر التفويت يف العقارات ويف احلقوق االجتماعية بالشركات العقارية ويف األصول التجارية املصّرح به بالعقد، املدفوع من 9,8و.

.من هذه اجمللة 99من الفصل IIبالفقرة واألشخاص املشار إليهم الطبيعيني اخلاضعني للضريبة على الدخل حسب النظام احلقيقي

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 47 sur 65

Page 47 sur 65

La nouvelle loi de finances a augmenté les droits d’enregistrement de certains actes de sociétés men,ionnés aux

articles 23 et 24 du code des droits d’enregistrement et de timbre comme suit :

Les actes de constitution de sociétés ou de groupements d'intérêt économique de

prorogation de leur durée, d'augmentation et de réduction de capital qui ne

comportent pas obligation libération ou transmission de biens meubles ou

immeubles entre les associés ou autres personnes

150 Dinars par acte au lieu

de 100 Dinars

Les actes de transformation et de dissolution des sociétés et des groupements

d'intérêt économique qui ne portent pas d'obligation ou de transmission de biens

meubles ou immeubles entre les associés ou autres personnes

150 Dinars par acte au lieu

de 100 Dinars

La transmission des biens dans le cadre de la transmission des entreprises à titre 150 Dinars par acte au lieu

28- Révision des droits d’enregistrement des actes de sociétés et des groupements d’intérêt économique

وجتمعات املصاحل االقتصادية حتيني تعريفة معلوم تسجيل عقود الشركات

: 22الفصل

دينارا. 880دينار إىل 800من جملة معاليم التسجيل والطابع اجلبائي من 98مكرر من التعريفة امللحقة بالفصل 98إىل 82لوم التسجيل القار الواردة باألعداد من ترفتع تعريفة مع -1

دينارا. 880دينار إىل 800اجلبائي من من جملة معاليم التسجيل والطابع 92ترفتع تعريفة املعلوم املستخلص بعنوان االكتتاب والدفع الواردة بالفصل -2

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 48 sur 65

Page 48 sur 65

onéreux

(Est considérée transmission d'entreprise la transmission de la totalité de

l'entreprise ou d'une partie qui constitue une unité économique indépendante et

autonome et qui s'effectue suite à l'atteinte du propriétaire de l'entreprise de l'âge

de la retraite ou à son incapacité de poursuivre la gestion de l'entreprise.)

de 100 Dinars

La transmission des biens dans le cadre de la transmission des entreprises prévue

par la loi n° 95-34 du 17 avril 1995 relative au redressement des entreprises en

difficultés économiques telle que modifiée et complétée par les textes

subséquents

150 Dinars par acte au lieu

de 100 Dinars

La prise en charge du passif grevant les apports dans le cadre des opérations de

fusion ou de scission totale de sociétés conformément aux dispositions du

paragraphe V de l’article 23 du code des droits d’enregistrements et de timbre

150 Dinars par acte au lieu

de 100 Dinars

La prise en charge du passif grevant les apports des personnes physiques

d'entreprises individuelles au capital des personnes morales passibles de l'impôt

sur les sociétés conformément aux dispositions conformément aux dispositions

du paragraphe VI de l’article 23 du code des droits d’enregistrements et de

timbre

150 Dinars par acte au lieu

de 100 Dinars

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 49 sur 65

Page 49 sur 65

La déclaration de souscription et de versement reçue par le Receveur des

finances en application des dispositions de l'article 170 du code des sociétés

commerciales

droit au titre de la

souscription et du

versement fixé à 150 dinars

au lieu de 100 Dinars

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 50 sur 65

Page 50 sur 65

La nouvelle loi de finances a augmenté certains droits de timbre figurant à l’article 117 du code des droits

d’enregistrement et de timbre tels que les droits de timbre relatifs aux cartes d’identité nationale, aux cartes de

séjour, passeports, certificats de visite technique du matériel de transport…

29- Révision des droits de timbres

حتيني تعريفة معلوم الطابع اجلبائي

كما يلي:... ع اجلبائيمن جملة معاليم التسجيل والطاب 117الواردة بالفصل IIمن الفقرة 13إىل 1وتعريفة األعداد من Iمن الفقرة 7والعدد 5إىل 1تنقح تعريفة األعداد من : 22الفصل

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 51 sur 65

Page 51 sur 65

30- Révision des règles d’enregistrement des marchés et adjudications

مراجعة نظام تسجيل الصفقات واللزمات

)جديد( حتت عنوان " الصفقات واللزمات " هذا نّصه : 82من جملة معاليم التسجيل والطابع اجلبائي العدد 90يضاف إىل التعريفة الواردة بالفصل :22الفصل

نسبة املعلوم نوع العقود والنقل

الصفقات واللزمات

. الصفقات و اللزمات (جديد) 82

0,8%

)جديد( حتت عنوان " الصفقات واللزمات "، هذا نّصه : 89يضاف إىل القسم الثاني من الباب الثالث من العنوان الثاني من جملة معاليم التسجيل والطابع اجلبائي الفصل : 22الفصل

لصفقات و اللزماتا

األداءات املستوجبة طبقا للتشريع اجلاري به العمل. و املستوجب على الصفقات و اللزمات على أساس قيمتها باعتبار كل املعاليمالتسجيل حيتسب معلوم ) جديد ( : 20الفصل

مكرر هذا نصه: 11يضاف إىل جملة معاليم التسجيل والطابع اجلبائي الفصل : 20الفصل

من هذه اجمللة، ويف هذه احلالة يتعني على آمر الصرف أن يقوم خبصم 99من الفصل Iتسجل الصفقات العمومية اخلاضعة للمعلوم النسيب باملعلوم األدنى املنصوص عليه بالفقرة مكرر : 22الفصل

يق نسبة املعلوم على أّول مبلغ يتم صرفه وعلى املبالغ املدفوعة الحقا عند االقتضاء.مبلغ املعلوم النسيب املستوجب على املبالغ اليت يأذن بصرفها بعنوان الصفقة وذلك بتطب

ء لديه باإلذن باخلصم. وال ميكن للمحاسب العمومي التأشري على وثائق الدفع املتعلقة باملصاريف بعنوان مثن الصفقة أو التسبقة على هذا الثمن إال بعد اإلدال

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 52 sur 65

Page 52 sur 65

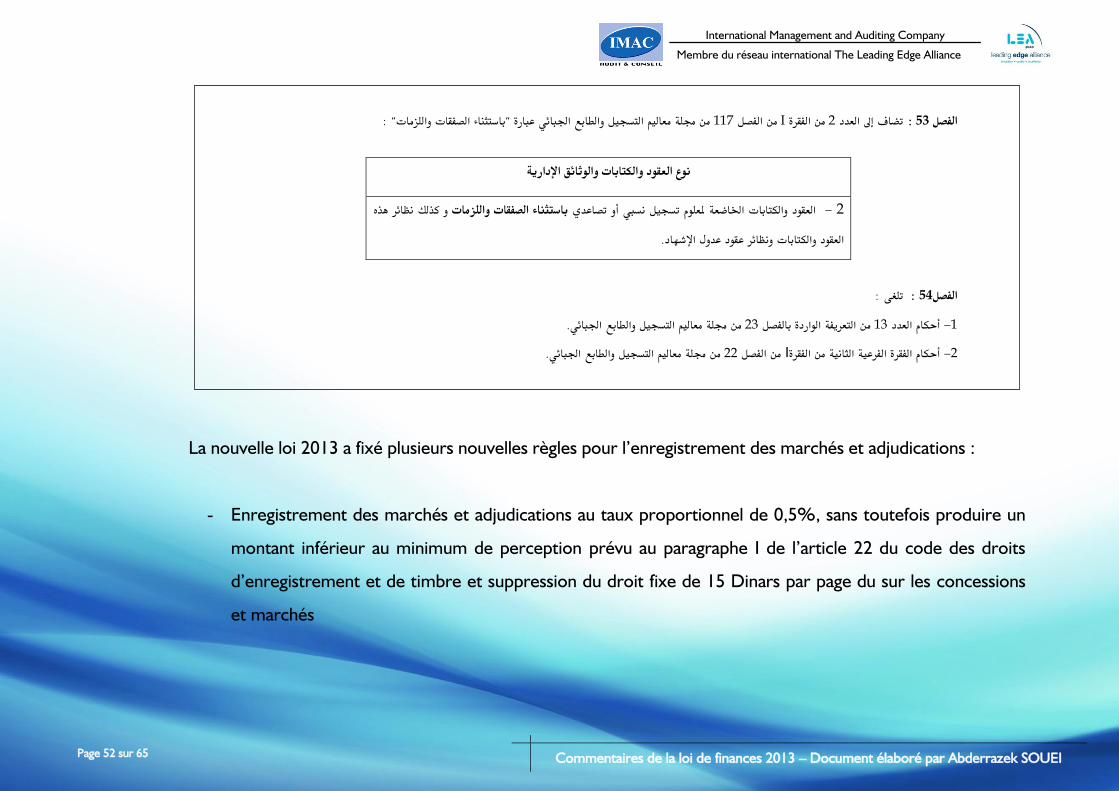

La nouvelle loi 2013 a fixé plusieurs nouvelles règles pour l’enregistrement des marchés et adjudications :

- Enregistrement des marchés et adjudications au taux proportionnel de 0,5%, sans toutefois produire un

montant inférieur au minimum de perception prévu au paragraphe I de l’article 22 du code des droits

d’enregistrement et de timbre et suppression du droit fixe de 15 Dinars par page du sur les concessions

et marchés

" :باستثناء الصفقات واللزماتعبارة "من جملة معاليم التسجيل والطابع اجلبائي 881الفصل من Iمن الفقرة 9 العددتضاف إىل : 22الفصل

نوع العقود والكتابات والوثائق اإلدارية

كذلك نظائر هذه و باستثناء الصفقات واللزماتالعقود والكتابات اخلاضعة ملعلوم تسجيل نسيب أو تصاعدي - 9

تابات ونظائر عقود عدول اإلشهاد. العقود والك

:تلغى : 22الفصل

من جملة معاليم التسجيل والطابع اجلبائي. 98من التعريفة الواردة بالفصل 88أحكام العدد -8

من جملة معاليم التسجيل والطابع اجلبائي. 99من الفصل Iالفرعية الثانية من الفقرة أحكام الفقرة -9

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 53 sur 65

Page 53 sur 65

- La base de calcul des droits d’enregistrement des marchés et adjudications sur les montants de celles-ci y

compris tous les droits et taxes en vigueur

- Suppression du montant maximum de perception pour les concessions et marchés fixé à 2% de leur

valeur y compris tous les droits et taxes exigibles conformément à la législation en vigueur.

- Exonération des marchés et adjudications du droit de timbre prévu à l’article 117 du même code

International Management and Auditing Company

Membre du réseau international The Leading Edge Alliance

Commentaires de la loi de finances 2013 – Document élaboré par Abderrazek SOUEI

Page 54 sur 65

Page 54 sur 65

En vue de l’obtention des permis cités à l’article 13 du code de la fiscalité locale, les contribuables avaient

l’obligation de présenter une quittance de paiement de la taxe sur les immeubles bâtis.

La nouvelle loi de finances a étendu cette obligation à des services administratifs comme par exemple la

légalisation de signature sur les mutations, hypothèques et locations de biens immeubles.