Esp. Cesar Pullas Debilidades del Control Interno en las Instituciones Publicas Distrito Capital Universidad Nororiental Privada “GRAN MARISCAL de AYACUCHO” UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ

Transcript

Esp. Cesar Pullas

Debilidades del Control Interno

en las Instituciones Publicas

Distrito Capital

Universidad

Nororiental Privada

“GRAN MARISCAL

de AYACUCHO”

UNIVERSIDAD NACIONAL EXPERIMENTAL

SIMÓN RODRÍGUEZ

Especialista Lcdo. César E. O. Pullas Telleria

Artículo 23

Objetivos del Sistema Nacional de Control

Fiscal - SNCF

Fortalecer la capacidad del Estado para ejecutar eficazmente su función de gobierno

Lograr la transparencia y la eficiencia en el manejo de los recursos del sector público

Establecer la responsabilidad por la comisión de irregularidades relacionadas con la gestión de las entidades aludidas en el artículo 9, numerales 1 al 11, de la Ley

3 Especialista Lcdo. César E. O. Pullas Telleria

Artículo 24 y 26.

¿Quiénes integran los órganos del

SNCF?

La Contraloría General de la República

La Contraloría de los Estados, de los Distritos, Distritos Metropolitanos y de los Municipios

La Contraloría General de la Fuerza Armada Nacional Bolivariana

Las unidades de auditoría interna de las entidades a que se refiere el art. 9, numerales 1 al 11, de esta Ley

La Superintendencia Nacional de Auditoría Interna

Las máx. autoridades y los niveles directivos y gerenciales de los órganos y entidades a los que se refiere el art. 9, núm. 1 al 11, de la presente Ley

Los ciudadan@s, en el ejercicio de su derecho a la participación en la función de control de la gestión pública

4 Especialista Lcdo. César E. O. Pullas Telleria

Leyes

Reglamentos

Normas

Políticas

Procedimientos

Instructivos

Salvaguardar los recursos de los entes sujetos a la Ley

Verificar la exactitud y veracidad de su información financiera y administrativa

Promover la eficiencia, economía y

calidad de sus operaciones

Lograr el cumplimiento de su misión, objetivos y metas, así como los recursos

económicos, humanos y materiales destinados al ejercicio del control

Adoptados

para

Artículo 24

Constituyen instrumentos del SNCF

5 Especialista Lcdo. César E. O. Pullas Telleria

Artículo 25

Principios del SNCF

La capacidad financiera y la independencia presupuestaria de los órganos encargados del C F, que le permitan ejercer eficientemente sus funciones

El apoliticismo partidista de la gestión fiscalizadora en todos los estratos y niveles del Control Fiscal

El carácter técnico en el ejercicio del Control Fiscal

La oportunidad en el ejercicio del Control Fiscal y en la presentación de resultados

La economía en el ejercicio del Control Fiscal, de manera que su costo no exceda de los beneficios esperados

La celeridad en las actuaciones de Control Fiscal sin entrabar la gestión de la Administración Pública

La participación de la ciudadanía en la gestión contralora

6 Especialista Lcdo. César E. O. Pullas Telleria

Artículo 35

Control Interno Es un sistema que

comprende

El Plan de Organización

Las Políticas

Las Normas

Los Métodos

Los Procedimientos

Adoptados dentro de un ente u organismo

sujeto a la Ley

Finalidad

Para salvaguardar sus recursos

Verificar la exactitud y veracidad de su información financiera y administrativa

Promover la eficiencia, economía y calidad en sus operaciones

Estimular la observancia de las políticas prescritas

Lograr el cumplimiento de su misión, objetivos y metas

7 Especialista Lcdo. César E. O. Pullas Telleria

El cual debe ser adecuado a la del ente

el la responsabilidad Sistema de

de Control Interno

Artículo 36

Corresponde a las máximas autoridades

jerárquicas de cada ente

Organizar

Establecer

Mantener

Evaluar

Naturaleza

Estructura

Fines

8 Especialista Lcdo. César E. O. Pullas Telleria

Artículo 37

Cada entidad del sector público elaborará en el marco de las

normas básicas dictadas por la

CGR

Las Normas

Manuales de Procedimientos

Indicadores de Gestión

Índices de Rendimiento

Demás instrumentos o métodos específicos

Para el funcionamiento del sistema de

Control Interno

9 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

1 La dependencia no cuenta con

Manual de Organización,

Normas y Procedimientos y

Descriptivo de Cargos.

Ley Orgánica de la Contraloría

General de la República y del

Sistema Nacional de Control

Fiscal.

Art. 35, 36 y 37.

Normas Generales de Control

Interno.

Art. 3.

Manual de Normas de Control

Interno sobre un Modelo

Genérico de la Administración

Central y Descentralizada

Funcionalmente.

Aparte 4.3.6.

La Institución no posee

manuales debidamente

aprobados por las

máximas autoridades.

En este sentido, al no estar

definidos claramente los

diferentes roles mediante

normas e instrucciones

escritas de las operaciones

a ser realizadas,

autorizadas, aprobadas,

revisadas y registradas, ni

delimitados los niveles de

responsabilidad para cada

funcionario, trae como

consecuencia que esta

dependencia no alcance

los objetivos de control

interno previstos.

Correspondencia

donde se solicitan

los recaudos.

Cuestionario.

Entrevista

estructurada.

Verificar si los manuales no están elaborados o si están elaborados y no han sido aprobados.

10 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

2 El área de administración no

cuenta con un instructivo de

Manejo de Caja Chica.

Ley Orgánica de la Contraloría

General de la República y del

Sistema Nacional de Control

Fiscal.

Art. 37.

Normas Generales de Control

Interno.

Art. 3.

En la Institución no se

cuenta con un instructivo

que regule las actividades

u operaciones en materia

presupuestaria, financiera

y contable, el cual debe

estar debidamente

aprobado por las máximas

autoridades. Asimismo no

se han implementado

controles generales para

garantizar el cumplimiento

de los procesos

administrativos.

Al no contar con un

instrumento aprobado por

las máximas autoridades,

que defina los pasos a

seguir para realizar las

actividades, u

operaciones en materia

presupuestaria, financiera

y contable a ser

autorizadas, aprobadas,

revisadas y registradas,

esto trae como

consecuencia que los

objetivos de control

interno no se estén

cumpliendo, así como el

desconocimiento de los

procedimientos.

Correspondencia

donde se solicitan los

recaudos.

Cuestionario.

Entrevista

estructurada.

Los instructivos los elaboran las respectivas gerencias, pero son aprobados en punto de cuenta las máximas autoridades.

11 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

3 El servidor público responsable

del manejo de fondos de caja

chica, no posee la caución para

el manejo de fondos públicos.

Ley Orgánica de la

Administración Financiera del

Sector Público.

Art. 161.

Reglamento N°1 de la Ley

Orgánica de la Administración

Financiera del Sector Público

sobre el Sistema.

Art. 37 y 52.

Manual de Normas de Control

Interno sobre un Modelo

Genérico de la Administración

Central y Descentralizada

Funcionalmente.

Aparte 4.7.4.

Tal situación es causada

por la falta de los

responsables de la

Administración de la

institución, que no han

cubierto a través de una

póliza de seguros la

respectiva caución para la

movilización de los fondos

públicos de la

dependencia

administrativa.

Al no contar los servidores

público con la caución

existe el riesgo latente de

no responder por las

cantidades y bienes que

manejen dichos

funcionarios o funcionarias

y de los perjuicios que

causen al patrimonio

público por falta de

cumplimiento de sus

deberes o por negligencia

o impericia en el

desempeño de sus

funciones.

Correspondencia

donde se solicitan los

recaudos.

Cuestionario.

Entrevista

estructurada.

12 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

4 No se cuenta con fondo de Caja

Chica desde XXXX, hasta XXXX.

Manual de Normas de Control

Interno sobre un Modelo

Genérico de la Administración

Central y Descentralizada

Funcionalmente.

Punto 4.7.6.

No se realizó la

reposición

correspondiente de la

caja chica tal cual lo

establece la normativa.

Esto trae como

consecuencia no tener

disponibilidad para

responder a los gastos

mínimos que la oficina

requiere, en las

situaciones que lo

amerite y no se cumplan

los procedimientos

administrativos que

establecen las normas

que rigen los

lineamientos en relación

a controles fiscales.

Copia certificada

de la solicitud de

reposición que

haya hecho el

custodio o

encargado del

fondo.

13 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

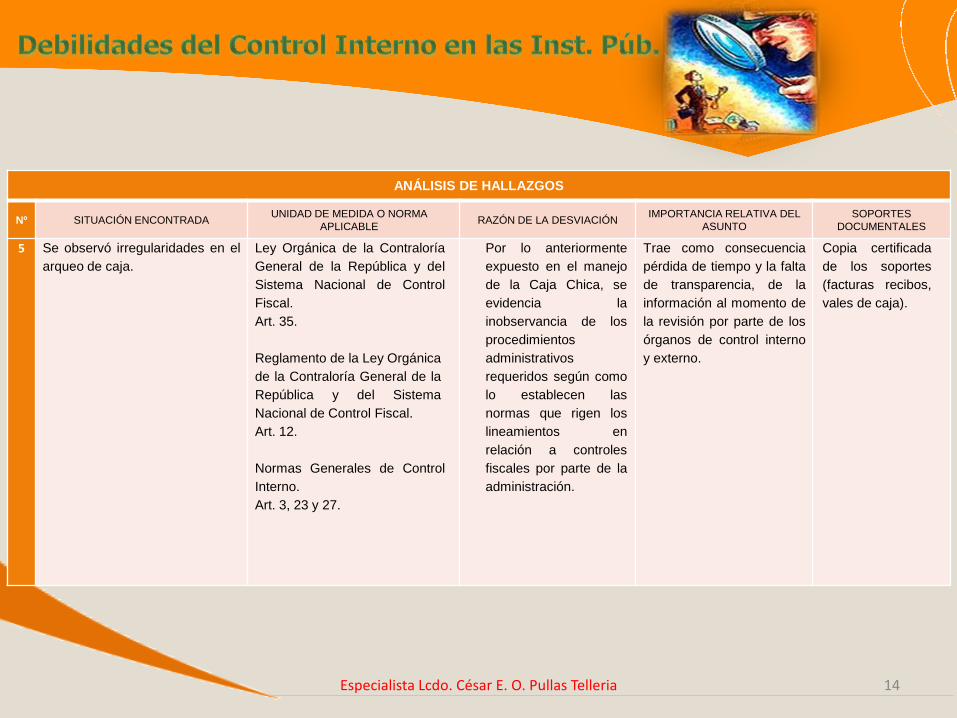

5 Se observó irregularidades en el

arqueo de caja.

Ley Orgánica de la Contraloría

General de la República y del

Sistema Nacional de Control

Fiscal.

Art. 35.

Reglamento de la Ley Orgánica

de la Contraloría General de la

República y del Sistema

Nacional de Control Fiscal.

Art. 12.

Normas Generales de Control

Interno.

Art. 3, 23 y 27.

Por lo anteriormente

expuesto en el manejo

de la Caja Chica, se

evidencia la

inobservancia de los

procedimientos

administrativos

requeridos según como

lo establecen las

normas que rigen los

lineamientos en

relación a controles

fiscales por parte de la

administración.

Trae como consecuencia

pérdida de tiempo y la falta

de transparencia, de la

información al momento de

la revisión por parte de los

órganos de control interno

y externo.

Copia certificada

de los soportes

(facturas recibos,

vales de caja).

14 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

6 Debilidades en el control interno:

Chequeras de la cta. cte. Banco

XX N° 000000, Serial desde el

N° 0000 hasta el N° 0000,

talones de cheques

completamente en blanco.

Cheques anulados sin la

evidencia del serial.

La Ley Orgánica de la

Contraloría General de la

República y del Sistema

Nacional de Control Fiscal.

Art. 35.

Reglamento de la Ley

Orgánica de la Contraloría

General de la República y del

Sistema Nacional de Control

Fiscal.

Art. 12.

Normas Generales de Control

Interno.

Art. 3, 23 y 27

Por lo anteriormente

expuesto en el manejo

de la (s) cuenta (s)

corriente(s) y las

chequeras, se evidencia

la inobservancia de los

procedimientos

administrativos

requeridos según como

lo establecen las normas

que rigen los

lineamientos en relación

a controles fiscales por

parte de la

administración.

Trae como consecuencia

pérdida de tiempo y la falta

de transparencia, de la

información al momento de

la revisión por parte de los

órganos de control interno

y externo.

Correspondencia

donde se solicitan

los recaudos.

Cuestionario.

Verificar que no tenga como procedimiento, para anular, mutilar el número de cheque y pegarlo en el talón de la chequera.

15 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

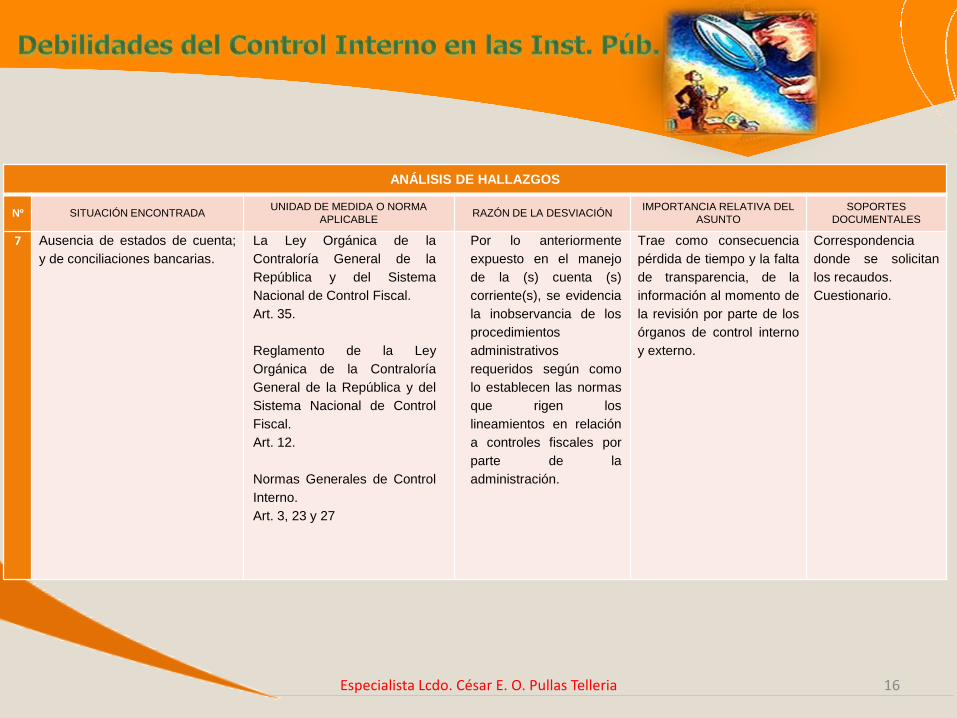

7 Ausencia de estados de cuenta;

y de conciliaciones bancarias.

La Ley Orgánica de la

Contraloría General de la

República y del Sistema

Nacional de Control Fiscal.

Art. 35.

Reglamento de la Ley

Orgánica de la Contraloría

General de la República y del

Sistema Nacional de Control

Fiscal.

Art. 12.

Normas Generales de Control

Interno.

Art. 3, 23 y 27

Por lo anteriormente

expuesto en el manejo

de la (s) cuenta (s)

corriente(s), se evidencia

la inobservancia de los

procedimientos

administrativos

requeridos según como

lo establecen las normas

que rigen los

lineamientos en relación

a controles fiscales por

parte de la

administración.

Trae como consecuencia

pérdida de tiempo y la falta

de transparencia, de la

información al momento de

la revisión por parte de los

órganos de control interno

y externo.

Correspondencia

donde se solicitan

los recaudos.

Cuestionario.

16 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

8 En el archivo se encontraron

expedientes, pertenecientes a

los proveedores adscritos, los

cuales presentaron las

siguientes observaciones:

No posee la documentación

o información general de la

empresa completa, no tiene

las solvencias o estas no

están vigentes.

La documentación no tiene

orden o secuencia, dentro de

las carpetas de acuerdo al

instructivo emitido a tal

efecto.

Decreto 4.248 de la

Presidencia de la República

Art. 1 y 3.

Resolución 8.100 del Ministerio

del Poder Popular para el

trabajo y Seguridad Social

Art. 10.

Normas de Control Interno

sobre un Modelo Genérico de

la Administración Central y

Descentralizada

Funcionalmente.

Aparte 4.10.5.

No se cuenta con

manuales de

procedimiento, ni

instructivo, que oriente

sobre los requisitos que

deben solicitar a los

proveedores y la forma de

ordenarlos y presentar la

información para su

verificación.

No se tiene una visión

clara a cerca de los

proveedores con los

cuales se está contratando

para poder buscar

ventajas competitiva y de

calidad en la adquisición

de bienes y servicios,

adicionalmente trae como

consecuencia las

discrecionalidad de los

funcionarios en la forma de

la presentación de la

información.

Copias certificadas

de los expedientes

de los proveedores

con sus soportes.

Se debe contar con una cedula de proveedores donde se especifique que soportes no están o cuales están desactualizados.

17 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

9 Se pudo constatar que el

inventario de Bienes Nacionales

se encuentra desactualizado la

información está incompleta, ya

que algunos bienes no tienen

indicados los seriales, marcas

y/o modelos.

Decreto con Rango, Valor y

Fuerza de Ley Orgánica de

Bienes Púbicos.

Art. 32, 45 y71.

Normas de Control Interno

sobre un Modelo Genérico de la

Administración Central y

Descentralizada

Funcionalmente.

Aparte 4.11.

4.11.3.

4.11.4.

4.11.6.

No se cuenta con

manuales de

procedimiento, ni

instructivo, que orienten

sobre el control,

conservación y custodia

de los bienes nacionales,

adicionalmente se no

cuenta con una persona

responsable de esta

funciones.

Los registros de los bienes

están incompletos y

algunos bienes no se

encuentran registrados,

por lo que el control de los

mismos es inadecuado.

Inventario de los

bienes bajo custodia.

Correspondencia

donde se solicitan

los recaudos.

18 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

10 Inventario de Bienes Nacionales

no actualizados.

Decreto con Rango, Valor y

Fuerza de Ley Orgánica de

Bienes Púbicos.

Art. 18 y 32.

Resolución Número 01-00-00-

015 de la Contraloría General

de la República.

Art.3.

No existe control sobe las

altas y bajas en el

inventario, ni sobre los

movimientos del mismos.

La unidad responsable

de los bienes públicos,

no ha realizado la

actualización e

identificación de los

bienes muebles y

equipos, generando

como consecuencia el

descontrol en el

inventario.

Inventario de los

bienes bajo custodia.

Correspondencia

donde se solicitan

los recaudos.

Constatada la última toma física de inventario, solicitar a la administración información sobre nuevas adquisiciones o

desincorporaciones realizadas últimamente o perdidas.

Si no están reflejadas en los inventarios ya con eso se soporta el hallazgo.

19 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

11 Se pudo evidenciar pérdidas de

bienes, lo cual acarrea daño del

patrimonio con que cuenta la

institución.

Decreto con Rango, Valor y

Fuerza de Ley Orgánica de

Bienes Púbicos.

Art. 18 y 45.

Resolución Número 01-00-00-

015 de la Contraloría General

de la República.

Art.3.

No existe control sobe las

altas y bajas en el

inventario, ni sobre los

movimientos del mismos.

La unidad responsable

de los bienes públicos,

no ha realizado la

actualización e

identificación de los

bienes muebles y

equipos, generando

como consecuencia el

descontrol en el

inventario.

Inventario de los

bienes bajo custodia.

Correspondencia

donde se solicitan

los recaudos.

20 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

12 No se ha realizado la

desincorporación de mobiliarios y

equipos electrónicos, que se

encuentran dañados,

deteriorados u obsoletos.

Decreto con Rango, Valor y

Fuerza de Ley Orgánica de

Bienes Púbicos.

Art. 75.

Resolución Número 01-00-00-

015 de la Contraloría General

de la República.

Art.3.

Normas de Control Interno

sobre un Modelo Genérico de la

Administración Central y

Descentralizada

Funcionalmente.

Aparte 4.11.5.

El encargado de Bienes

nacionales debe velar por

las actualizaciones de los

inventarios.

La no desincorporación de

los bienes y equipos

ocasiona incomodidad y

reducción del espacio

físico así como la falta de

información real, veraz y

oportuna sobre los bienes

que posee la institución.

Es importante acotar,

que bienes tienen un

valor que afecta los

Estados Financieros de

la institución, por esto se

hace necesario realizar

el respectivo movimiento

de los bienes.

Inventario de los

bienes bajo custodia.

Correspondencia

donde se solicitan

los recaudos.

21 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

13 Se observó equipos de

computación signados con los

números o códigos de

identificación XX, ubicados en las

áreas de XX, conectados a la red

eléctrica sin el respectivo

regulador de voltaje.

Resolución Número 01-00-00-

015 de la Contraloría General

de la República.

Art. 32.

Falta de estos equipos

protectores.

Dicha situación podría

ocasionar daños al equipo

por las caídas de tensión

que usualmente ocurren

en la región, en tal

sentido, es necesario que

cada equipo electrónico se

encuentre debidamente

conectado a su regulador

de voltaje a los fines de

evitar su deterioro. Dicha

observación obedece a

que los reguladores de

voltaje ya han cumplido su

vida útil y se necesita la

reposición de dichos

bienes.

Inventario de los

Bienes Nacionales

bajo custodia.

Correspondencia

donde se solicitan

los recaudos.

Los reguladores o no están o no cumplen con su función, porque están dañados o no son adecuados para los equipos.

Para decir que cumplieron con su vida útil primero debemos verificar que se le asignó una, para soportar la observación debe

soportar con fotos, actas, documentación donde se observó el tiempo de vida útil asignado a los reguladores.

22 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

14 De la revisión física efectuada

a los vehículos designados, se

observaron desperfectos

mecánicos y documentación

incompleta o vencida.

Decreto con Rango, Valor y

Fuerza de Ley Orgánica de

Bienes Púbicos.

Art. 45.

Ley de Tránsito y Transporte

Terrestre.

Art. 35, 36 y 49 numerales 1, 5,

6 y 8.

Normas Generales de Control

Interno.

Art. 3, literal a).

Esta situación obedece a

que la institución no ha

realizado las diligencias

pertinentes para la

solución de las

debilidades y hallazgos

de los vehículos en

cuestión, y así poder

solventar las debilidades

que presentan.

Deterioro de los vehículos,

atraso en las actividades

que toca realizar con

dichos vehículos, lo que

trae como consecuencia

falta de efectividad en las

operaciones

Fotos, actas de

inspección del bien,

para soportar el

hallazgo

• Revisar si de verdad no se hicieron las gestiones, verificar correspondencias enviadas o si hay evidencia escrita de alguna instrucción a

algún funcionario de la institución.

• Verificar si cuentan con partidas en el presupuesto para hacer estas reparaciones.

• Los desperfectos mecánicos y la documentación incompleta o vencida pueden ser: Caucho de repuesto con desgaste evidente, aire

acondicionado y radio reproductor dañados , el parabrisas delantero se encuentra con una fisura continua, posee un golpe en algún

lugar del vehículo, no posee placas (pérdida de las mismas), cauchos delanteros con evidente desgaste. La póliza de seguro de RCV y

Casco se encuentra vencida.

23 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA

DEL ASUNTO

SOPORTES

DOCUMENTALES

15 Las instalaciones físicas en las

cuales está ubicada la Oficina,

no poseen ningún tipo de

sistemas contra incendio

(extintores, detectores de

humo), al igual lámparas de

emergencia, pasamanos en

las escaleras, señales y avisos

de emergencia.

Ley Orgánica de Prevención,

Condiciones y Medio

Ambiente de Trabajo

(LOPCYMAT).

Art. y 59.

La Institución es la encargada

de establecer normas y

lineamientos de las políticas,

y los órganos y entes que

permitan garantizar a los

trabajadores y trabajadoras,

condiciones de seguridad,

salud y bienestar en un

ambiente de trabajo

adecuado y propicio para el

ejercicio pleno de sus

facultades físicas y mentales,

mediante la promoción del

trabajo seguro y saludable, la

prevención de los accidentes

de trabajo y las

enfermedades ocupacionales,

la reparación integral del

daño sufrido

Es importante acotar, que los

equipos de seguridad son de

uso y colocación obligatoria.

Se podría generar

eventos no deseados,

que pongan en riesgo la

integridad física de los

servidores públicos que

allí laboran.

La falta de seguridad en

el lugar de trabajo puede

ocasionar sanciones a

las autoridades.

Fotos, actas.

24 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

16 Los dos (2) extintores portátiles

existentes en la oficina, se

ubicaron bajo llave el área del

depósito.

Ley Orgánica de Prevención,

Condiciones y Medio Ambiente

de Trabajo (LOPCYMAT).

Art. 59.

La Institución es la

encargada de solucionar

los problemas de

infraestructura de la

oficina. Es importante

acotar, que los equipos

de seguridad son de uso

y colocación obligatoria.

Se podría generar eventos

no deseados, que pongan

en riesgo la integridad

física de los servidores

públicos que allí laboran.

La falta de seguridad en el

lugar de trabajo puede

ocasionar sanciones a las

autoridades.

Fotos, actas.

25 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

17 De la revisión realizada de los

expedientes, pertenecientes a

los Servidores Públicos

activos, con respecto a la

relación suministrada por la

Gerencia de Recursos

Humanos vs a la oficina, se

observó que los expedientes:

No posee la documentación

o información general del

trabajador completa o esta

desactualizada.

La documentación no tiene

orden o secuencia, dentro

de las carpetas de acuerdo

al instructivo emitido a tal

efecto.

Ley Orgánica de la Contraloría

General de la República y del

Sistema Nacional de Control

Fiscal.

Art. 35 y 37.

Ley Contra la Corrupción.

Art. 23.

Normas Generales de Control

Interno.

Art. 3 y 10.

En la revisión de los

expedientes de los

servidores públicos, se

observó que no se

aplican ningún

instructivo de normas y

procedimientos para la

conformación de los

expedientes del

personal.

Tal situación obedece a

que en el área de

Recursos Humanos, no

sigue los lineamientos

administrativos para la

conformación de los

expedientes.

Los expedientes de los

servidores públicos se

encuentran incompletos y

desactualizados, lo que

trae como consecuencia:

Que la información

acerca de los datos

personales de cada

uno de ellos no esté al

día.

No permite tener una

visión clara a cerca de

sus datos personales

Trae inconvenientes a

la hora de la toma de

decisiones con

respecto a las políticas

de personal de la

institución.

Copias certificadas de

los expedientes de

los servidores

públicos

26 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

18 De la revisión de las planillas de

asistencia se observaron 00 (00)

inasistencias durante el periodo

evaluado.

Ley Orgánica del Trabajo,

Trabajadores y Trabajadoras.

Art. 79 y 202.

Tal situación obedece a

que en el área de

Recursos Humanos, no

sigue los lineamientos

administrativos requeridos

por la institución para el

control de la asistencia del

personal adscrito.

Lo que trae como

consecuencia, no tener

una información real de

entradas y salidas del

personal, así como el

posible incumplimiento de

las metas trazadas por las

áreas que se pueden ver

afectadas.

Copias certificadas

de los controles de

asistencia de los

servidores públicos.

27 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

19 Ausencia de controles de

asistencia por parte de la unidad

de RRHH.

Ley Orgánica de la Contraloría

General de la República y del

Sistema Nacional de Control

Fiscal.

Art. 35, 36 y 37.

Normas Generales de Control

Interno.

Art. 3.

Manual de Normas de Control

Interno sobre un Modelo

Genérico de la Administración

Central y Descentralizada

Funcionalmente.

Aparte 4.3.6.

Tal situación obedece a

que en el área de

Recursos Humanos, no

sigue los lineamientos

administrativos requeridos

por la institución para el

control de la asistencia del

personal adscrito.

Lo que trae como

consecuencia, no tener

una información real de

entradas y salidas del

personal, así como el

posible incumplimiento de

las metas trazadas por las

áreas que se pueden ver

afectadas.

Correspondencia

donde se solicitan

los recaudos.

Cuestionario.

Entrevista

estructurada.

28 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS

Nº SITUACIÓN ENCONTRADA UNIDAD DE MEDIDA O NORMA

APLICABLE RAZÓN DE LA DESVIACIÓN

IMPORTANCIA RELATIVA DEL

ASUNTO

SOPORTES

DOCUMENTALES

Todos los hallazgos deben estar respaldados por los soportes documentales y las cedulas de trabajo.

29 Especialista Lcdo. César E. O. Pullas Telleria

ANÁLISIS DE HALLAZGOS PAGINA DE

OBJETIVO GENERAL DE LA AUDITORIA

CODIGO DE LA AUDITORIA

OBJETIVO ESPECIFICO DE LA AUDITORIA

ALCANCE DE LA AUDITORIA

DESARROLLO DEL HALLAZGOS

Nº CRITERIO CONDICIÒN CAUSA EFECTO SOPORTESDOCUMENTALES

OBSERVACIONES

CONCLUSIÓN VINCULADA AL OBJETIVO ALCANCE DE LA AUDITORIA

RECOMENDACIONES, REFERIDAS A LAS OBSERVACIONES A LAS OBERVACIONES PARA LA HERRADICACIÓN DE LAS CAUSAS Y/O SUBSANAR

LOS EFECTOS

PREPARADO POR (Apellidos y Nombres)

REVISADO POR (Apellidos y Nombres)

FIRMA FECHA FIRMA FECHA

CEDULA DE HALLAZGO

REGISTRO DE PROVEEDORES

Razón Social de la Institución Documentación - Observaciones

2 Copia Certificada del acta constitutiva de la Empresa y sus modificaciones N: No

3 Copia de la cedula de identidad de los accionista

4 Copia de RIF

5 Comprobante de Inscripción del Registro Nacional de Contratista (RNC)

6 Solvencia INCE

7 Solvencia S.S.O.

8 Solvencia Laboral

9 Balance de General y de Comprobación a la fecha

10 Listado de productos y precios

11 Referencia Bancaria y Comercial 32 Especialista Lcdo. César E. O. Pullas Telleria

Requisitos Básicos en un Hallazgo de Auditoría

Importancia relativa que amerite su desarrollo y comunicación formal

Basado en hechos y evidencias precisos que figuren en los papeles de trabajo

Objetivo, al fundamentarse en hechos reales

Basados en una labor de auditoría suficiente para respaldar las conclusiones resultantes

Convincente para una persona que no ha participado en la ejecución de la auditoría

33 Especialista Lcdo. César E. O. Pullas Telleria

Las condiciones y circunstancias existentes al momento en que ocurrió el hecho o se efectuó la transacción bajo examen y no aquellas existentes al momento de efectuar el examen

La índole, complejidad y magnitud de las operaciones que se están evaluando

La necesidad de someter el hallazgo potencial a un análisis honesto y crítico

La labor de auditoría debe ser lo suficientemente completa para presentar una base sólida para las conclusiones, disposiciones y recomendaciones y para poder demostrar claramente su propiedad y racionalidad a terceras personas en forma convincente

Diferencias de opinión al ejercer las facultades discrecionales, los funcionarios de la entidad pueden tomar decisiones con las cuales el auditor no está de acuerdo

No se debe sustituir el juicio del auditor o el de los funcionarios de la entidad

Factores a ser considerados al desarrollar los Hallazgos de Auditoría

34 Especialista Lcdo. César E. O. Pullas Telleria

Identificar la condición o asuntos deficientes, según se les mida en comparación con criterios aceptables, que generalmente son formas demostradas de hacer mejor las cosas

Identificar las líneas de autoridad y de responsabilidad con respecto a las operaciones implicadas

Determinar las causas de la deficiencia

Comprobar si la deficiencia es un caso aislado o una condición muy difundida

Determinar los efectos negativos que produce la deficiencia

Obtener comentarios de las personas u organismos directamente interesados, que pueden estar afectados en forma adversa por el hallazgo

Determinar las conclusiones de auditoría, con base en la evidencia acumulada

Determinar las acciones correctivas, disposiciones o recomendaciones que permitan introducir mejoras

Pasos a seguirse en el desarrollo de los Hallazgos de Auditoría Interna

35 Especialista Lcdo. César E. O. Pullas Telleria

Análisis sobre Premisas Básicas

De Los Atributos

Si CRITERIO es igual a CONDICIÓN no hay CAUSA ni EFECTO

Si CRITERIO difiere de CONDICIÓN si hay CAUSA y EFECTO

Si hay CAUSA deberá existir RECOMENDACIÓN y deberá existir cuantificación del EFECTO si es posible

Condiciones más Comunes

Los criterios no se aplican o logran

Los criterios se están aplicando o logrando parcialmente

36 Especialista Lcdo. César E. O. Pullas Telleria

Criterios Típicos

Leyes y reglamentos. Instrucciones en forma de planes estratégicos, manuales, directivas, procedimientos, acuerdos, circulares y otros similares. Objetivos, políticas y metas

Experiencia auditor sobre la materia de estudio

Prácticas generalmente observadas

Sentido común

Indicadores de Índices de desempeño de años anteriores o de entidades comparables bajo circunstancias iguales

Opiniones independientes de expertos

Instrucciones escritas

Prácticas comerciales prudentes

Experiencias administrativas

37 Especialista Lcdo. César E. O. Pullas Telleria

Falta de capacitación Inadvertencia de beneficios potenciales

Falta de comunicación (sistema de información deficiente) Falta de esfuerzo suficiente

Falta de conocimiento los requisitos Falta de supervisión adecuada

Negligencia o descuido Falta de voluntad para cambiar

Normas inadecuadas, inexistentes, obsoletas o imprácticas Institución defectuosa o desactualizada

Consciente decisión o instrucción de desviarse de las normas Falta de delegación de autoridad

Falta de recursos humanos, materiales o financieros Auditoría interna deficiente

Falta de juicio o sentido común Acentuada concentración de autoridad

Falta de honestidad

Causas Típicas

38 Especialista Lcdo. César E. O. Pullas Telleria

Efectos Típicos

Pérdida de ingresos potenciales

Gastos indebidos

Informes o registros poco útiles, poco significativos o inexactos