63

16/02/2011 file://C:\Documents and Settings\bbasanisi\Desktop\Gen_Feb2011\sommario.html

| Date post: | 07-Mar-2016 |

| Category: |

Documents |

| Upload: | manageritalia |

| View: | 221 times |

| Download: | 7 times |

Page 1 of 1••02.SOMMARIO

16/02/2011file://C:\Documents and Settings\bbasanisi\Desktop\Gen_Feb2011\sommario.html

GENNAIO/FEBBRAIO 20116

Copertina

Le previsioni economichevedono una crescitamondiale moderatamentepositiva, ma asimmetricae con forti squilibri: buona in Asia, Cina e Usa, ma contenuta in Giappone ed Europa.Permangono grossisquilibri sul debito inEuropa e Usa da gestirecon estrema attenzione

Gregorio De Felice

L’ESPANSIONE ECONOMICA MONDIALE è de-

stinata a proseguire, anche se con forti asimmetrie

a livello geografico. È questo il punto di partenza

per un’analisi degli scenari internazionali. Per

quanto riguarda l’economia reale, non ci sono in-

fatti segnali di eccessivo accumulo di scorte o fles-

sioni sul libro ordini delle imprese che possano alimentare rischi di ri-

torno in recessione. Anche l’aumento dei prezzi delle materie prime in-

dustriali testimonia che, a livello globale, la crescita rimane sostenuta.

In diversi paesi emergenti la produzione è già tornata sopra i livelli pre-

crisi e il contributo fornito dai paesi in via di sviluppo all’espansione dei

consumi e degli investimenti dovrebbe risultare vicino al 50%.

L’andamento del commercio estero sembra destinato a rallentare dopo

il vigoroso rimbalzo post-recessivo, ma dovrebbe restare vicino alle me-

die storiche.

Gli sviluppi sul fronte delle politiche economiche hanno implicazioni

espansive. La Federal Reserve ha lanciato un nuovo e ampio programma

di espansione della base monetaria imperniato su acquisti di titoli federa-

li, che dovrebbe contrastare il rialzo dei tassi dovuto al miglioramento del-

le prospettive di crescita.

La stessa Banca centrale europea (Bce) ha rinviato il ridimensionamen-

to delle misure straordinarie di sostegno, già atteso dai mercati nel cor-

so della primavera prossima. Le condizioni monetarie (livello dei tassi di

interesse e accesso al credito) rimarranno di sostegno alla ripresa, anche

se saranno rese più restrittive in diversi paesi emergenti caratterizzati da

maggiore forza della domanda interna.

Sul piano delle politiche di bilancio, l’amministrazione Obama ha rag-

giunto un compromesso con l’opposizione repubblicana sul varo di

un nuovo pacchetto di stimolo, basato prevalentemente su tagli delle im-

poste. Anche se gli effetti macroeconomici complessivi saranno delu-

denti e sproporzionati rispetto al danno per l’equilibrio dei conti, ciò non

toglie che nel 2011 la stance della politica fiscale sarà complessivamente

più espansiva del 2010.

A FATICAVERSO LARIPRIPR

••04ECONOMIA 7-02-2011 15:23 Pagina 6

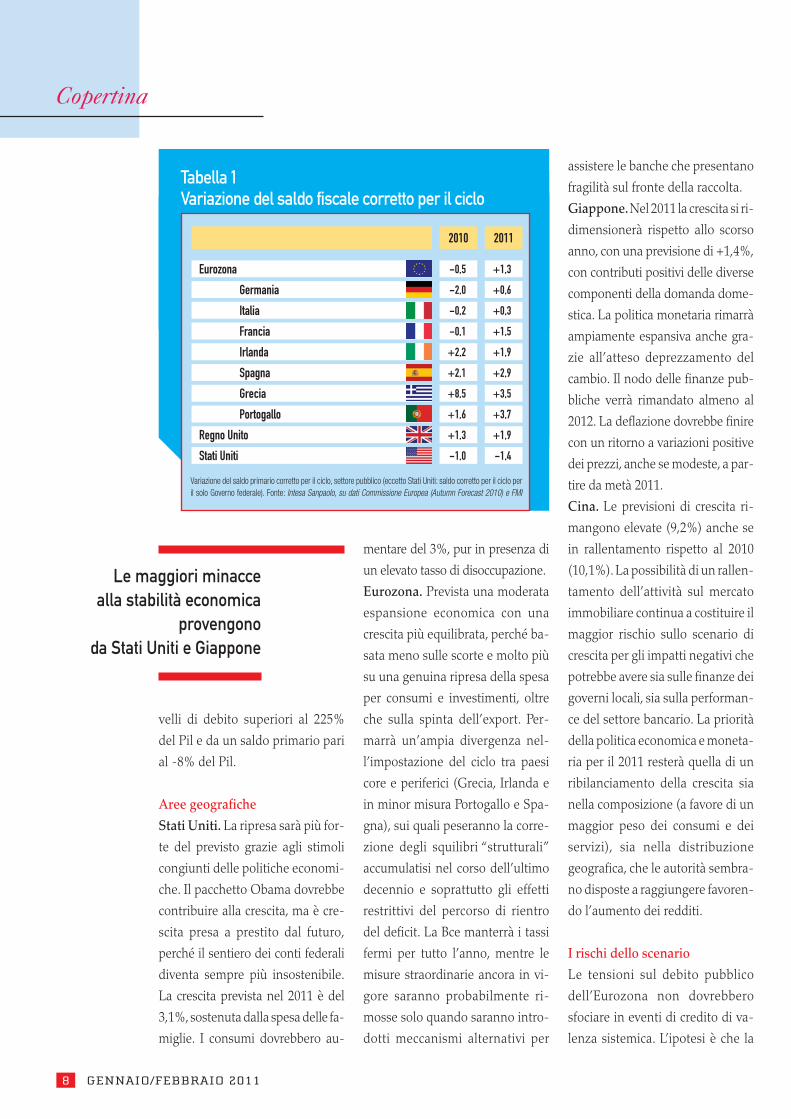

Il confronto con gli Usa

La tabella 1 a pagina seguente ri-

porta le indicazioni sull’andamento

dei saldi primari corretti per il ciclo

per i principali paesi avanzati. Gli

Stati Uniti saranno l’unico paese

industrializzato con misure

espansive nel 2011. L’Eu-

rozona registrerà inve-

ce una restrizione fi-

scale media pari a 1,3

punti del Pil; sopra la

media dell’area si col-

locheranno Francia, Ir-

landa, Grecia, Portogallo e

Spagna, che partono da livelli

di deficit primario molto

elevati. A nostro giudizio, l’impatto

negativo sulla crescita economica

sarà però visibile soprattutto nella

parte finale dell’anno e nel 2012.

Le manovre fiscali 2011 non saran-

no peraltro sufficienti a stabilizzare

il rapporto debito/Pil né in Europa,

né tanto meno negli Stati Uniti o in

Giappone. Per far scendere stabil-

mente il debito in rapporto al Pil, il

saldo primario dovrebbe crescere di

4 punti in Italia, di oltre 5 in Spagna

e Francia, di 10 in Irlanda e Grecia,

e ben di 11 punti negli Stati Uniti.

Si conferma perciò l’aspettativa di

nuove manovre correttive negli an-

economica provengono da Stati

Uniti e Giappone. Negli Stati Uni-

ti le prospettive politiche fanno so-

spettare che un serio sforzo di cor-

rezione non possa essere imple-

mentato prima del 2013.

Qualunque sia la strategia di sta-

bilizzazione perseguita (austerità

fiscale o monetizzazione del debi-

to), il ruolo dell’economia ameri-

cana e del dollaro è ancora troppo

rilevante per escludere rischi di

turbolenza per l’economia e i mer-

cati finanziari mondiali. Peculiari-

tà ancora più serie presenta il caso

giapponese, caratterizzato da li-

GENNAIO/FEBBRAIO 2011 7

ni seguenti e, di riflesso, che i tassi

di crescita a medio e lungo termine

delle economie avanzate risultino

alla fine inferiori alla media delle ul-

time fasi di espansione economica.

A causa della riluttanza di alcuni

membri dell’Eurozona a utilizzare

gli strumenti di intervento comu-

nitari per intervenire prima di una

crisi conclamata, le turbolenze sul

debito europeo sono destinate a

condizionare i mercati finanziari

anche nel 2011.

Ma benché l’attenzione dei merca-

ti sia sull’Eurozona, in realtà le

maggiori minacce alla stabilità

PRESAPRESA

••04ECONOMIA 7-02-2011 15:23 Pagina 7

GENNAIO/FEBBRAIO 20118

Copertina

velli di debito superiori al 225%

del Pil e da un saldo primario pari

al -8% del Pil.

Aree geografiche

Stati Uniti. La ripresa sarà più for-

te del previsto grazie agli stimoli

congiunti delle politiche economi-

che. Il pacchetto Obama dovrebbe

contribuire alla crescita, ma è cre-

scita presa a prestito dal futuro,

perché il sentiero dei conti federali

diventa sempre più insostenibile.

La crescita prevista nel 2011 è del

3,1%,sostenuta dalla spesa delle fa-

miglie. I consumi dovrebbero au-

mentare del 3%, pur in presenza di

un elevato tasso di disoccupazione.

Eurozona. Prevista una moderata

espansione economica con una

crescita più equilibrata, perché ba-

sata meno sulle scorte e molto più

su una genuina ripresa della spesa

per consumi e investimenti, oltre

che sulla spinta dell’export. Per-

marrà un’ampia divergenza nel-

l’impostazione del ciclo tra paesi

core e periferici (Grecia, Irlanda e

in minor misura Portogallo e Spa-

gna), sui quali peseranno la corre-

zione degli squilibri “strutturali”

accumulatisi nel corso dell’ultimo

decennio e soprattutto gli effetti

restrittivi del percorso di rientro

del deficit. La Bce manterrà i tassi

fermi per tutto l’anno, mentre le

misure straordinarie ancora in vi-

gore saranno probabilmente ri-

mosse solo quando saranno intro-

dotti meccanismi alternativi per

assistere le banche che presentano

fragilità sul fronte della raccolta.

Giappone.Nel 2011 la crescita si ri-

dimensionerà rispetto allo scorso

anno, con una previsione di +1,4%,

con contributi positivi delle diverse

componenti della domanda dome-

stica. La politica monetaria rimarrà

ampiamente espansiva anche gra-

zie all’atteso deprezzamento del

cambio. Il nodo delle finanze pub-

bliche verrà rimandato almeno al

2012. La deflazione dovrebbe finire

con un ritorno a variazioni positive

dei prezzi, anche se modeste, a par-

tire da metà 2011.

Cina. Le previsioni di crescita ri-

mangono elevate (9,2%) anche se

in rallentamento rispetto al 2010

(10,1%). La possibilità di un rallen-

tamento dell’attività sul mercato

immobiliare continua a costituire il

maggior rischio sullo scenario di

crescita per gli impatti negativi che

potrebbe avere sia sulle finanze dei

governi locali, sia sulla performan-

ce del settore bancario. La priorità

della politica economica e moneta-

ria per il 2011 resterà quella di un

ribilanciamento della crescita sia

nella composizione (a favore di un

maggior peso dei consumi e dei

servizi), sia nella distribuzione

geografica, che le autorità sembra-

no disposte a raggiungere favoren-

do l’aumento dei redditi.

I rischi dello scenario

Le tensioni sul debito pubblico

dell’Eurozona non dovrebbero

sfociare in eventi di credito di va-

lenza sistemica. L’ipotesi è che la

Variazione del saldo primario corretto per il ciclo, settore pubblico (eccetto Stati Uniti: saldo corretto per il ciclo peril solo Governo federale). Fonte: Intesa Sanpaolo, su dati Commissione Europea (Autumn Forecast 2010) e FMI

Eurozona

2011

+1,3

2010

-0,5

Germania +0,6-2,0

Italia +0,3-0,2

Francia +1,5-0,1

Irlanda +1,9+2,2

Spagna +2,9+2,1

Grecia +3,5+8,5

Portogallo +3,7+1,6

Regno Unito +1,9+1,3

Stati Uniti -1,4-1,0

Tabella 1Variazione del saldo fiscale corretto per il ciclo

Le maggiori minacce alla stabilità economica

provengono da Stati Uniti e Giappone

••04ECONOMIA 7-02-2011 15:23 Pagina 8

nuova European financial stability

facility (Efsf), la politica di gestio-

ne della liquidità della Bce, la coo-

perazione fra governi e banche e la

correzione fiscale consentano di

gestire le tensioni sul mercato dei

titoli di stato, sebbene al prezzo di

un aumento persistente nel costo

del debito. Nell’ipotesi di coinvol-

gimento di paesi di maggior peso,

ci attendiamo che la metodologia

di intervento possa essere radical-

mente rivista, o modificando il

ruolo dell’Efsf o obbligando la Bce

a espandere la base monetaria.

Un altro fattore di rischio è con-

nesso alla possibilità di forti movi-

menti dei tassi di cambio. Le poli-

tiche di stimolo quantitativo adot-

tate negli Stati Uniti e in Giappo-

ne, il persistere di forti squilibri nei

conti con l’estero e le ondate di pa-

nico sul debito dell’Eurozona rap-

presentano un mix di forze contra-

stanti sui cambi.

Infine, il contesto di abbondante

liquidità e tassi di interesse vicini

allo zero potrebbe attivare flussi di

capitale verso i mercati che pro-

mettono rendimenti più elevati,

attivando bolle speculative alme-

no localmente pericolose.

È questo il caso del mercato delle

materie prime. La previsione di

una crescita economica mondiale

robusta, e per di più ancora sbilan-

ciata verso i paesi emergenti, è

connessa ad aspettative di rialzo

dei prezzi delle materie prime

energetiche e dei metalli indu-

striali nell’ordine dell’11%. I ritmi

di incremento previsti per il 2011

sarebbero più contenuti rispetto a

quelli dello scorso anno.

Tuttavia, la concentrazione dei

flussi di investimento potrebbe

creare fenomeni di overshooting

delle quotazioni.

I rincari dei prezzi delle materie pri-

me dovrebbero esercitare modeste

pressioni al rialzo sui costi degli in-

put produttivi diversi dal lavoro.

Tuttavia, soltanto in alcuni paesi

emergenti è probabile che ciò pos-

sa alimentare pressioni inflazioni-

stiche. Nei paesi avanzati, i tassi di

inflazione rimarranno per lo più

bassi, con pressioni deflazionistiche

nei paesi caratterizzati da forti con-

trazioni del Pil. �

GENNAIO/FEBBRAIO 2011 9

Fonte: elaborazione Intesa Sanpaolo

Stati Uniti

2011p

-3,1

2010p

-2,8

2009

-2,6

2008

-0,0

2007

-1,9

Giappone -1,4-4,2-6,3-1,2-2,3

Eurozona -1,7-1,7-4,0-0,3-2,8

Europa Orientale -4,3-3,2-5,6-4,8-7,4

America Latina -4,1-4,8-2,3-3,8-5,3

Opec -4,9-4,1-3,1-5,9-6,5

Asia Orientale -7,6-8,9-5,3-6,0-9,4

Africa -5,2-4,1-2,9-4,8-5,6

CRESCITA MONDIALE -4,4-4,6-0,6-2,8-5,3

Tabella 3Crescita economica per area geografica

* 1990 = 100Nota: livelli e variazioni medie annue

Fonte: elaborazioni Intesa Sanpaolo

Petrolio(Brent, dollari al barile)

2011

88,6

2010

79,7

2009

61,6

2008

-97,9

2007

72,7+11,2+29,4-37,1-+34,7+11,6

Materie prime escluso combustibili*

168,7151,0122,8-151,1140,6+11,8+23,0-18,7-+7,5+14,1

Metalli*189,6168,3120,4-168,7183,3

+12,7+39,8-28,6--8,0+17,4

Agricole*131,2125,294,1-113,3114,2+4,8+33,1-17,0-0,8+5,0

Tabella 2Proiezione sui prezzi delle materie prime sottostanti la previsione

••04ECONOMIA 7-02-2011 15:23 Pagina 9

GENNAIO/FEBBRAIO 2011 3

2011: ODISSEAnel terziario

Innanzitutto, come avrete notato, Dirigente si è rinnovato: la copertina più attuale e la graficapiù leggibile sono state pensate per valorizzare meglio i contenuti. Un segnale di dinami-

smo per ricordarci che l’anno da poco iniziato sarà vissuto intensamente, nella forma comenella sostanza.I fronti su cui siamo impegnati sono molteplici. In primo piano c’è il rinnovo dei ccnl dei dirigenti del commercio e degli alberghi. Le trattative stanno per iniziare. Con il neoelettoresponsabile delle relazioni sindacali Flavio Leone lavoriamo affinché il contributo apporta-to dalla nostra categoria alle imprese e, di riflesso, all’intero sistema economico e sociale,abbia un adeguato riconoscimento.Ci muoviamo con la convinzione che la tutela degli interessi della dirigenza oltrepassi il purointeresse corporativo. E per questo siamo all’opera per contribuire all’elaborazione di una cul-tura manageriale specifica, capace di valorizzare le tante eccellenze che in Italia vengono siste-maticamente sottoutilizzate, se non sprecate. La nostra capacità di essere un interlocutore pri-vilegiato e affidabile per multinazionali e grandi organizzazioni è consolidata. La alimentiamoe cerchiamo di rafforzarla. Ma vogliamo andare oltre e arrivare alle migliaia di imprese picco-le e piccolissime che costituiscono la trama del tessuto produttivo italiano.Ecco perché, insieme all’attività sindacale per rinnovare il contratto e tutelare gli interessidegli associati, Manageritalia sta conducendo un’intensa attività politica per incentivare l’in-serimento di manager nei difficili scenari del mercato del lavoro e per creare le condizioniaffinché, nel paese, le risorse dirigenziali possano circolare ed essere condivise più facilmente.All’inizio di gennaio è stato finalmente pubblicato il bando di Italia Lavoro per accedere ai 10milioni di euro di incentivi destinati all’assunzione di dirigenti over 50 disoccupati. Dalla finedi dicembre è partito un progetto pilota con l’Istituto Tagliacarne e la Camera di Commercio diReggio Calabria per portare dirigenti in territori a forte potenzialità di crescita ma a basso tas-so di managerialità e stimolare l’aggregazione “di rete”delle imprese.La volontà di allargare l’influenza della categoria passa anche dallo sforzo per aumentare l’unio-ne delle organizzazioni di rappresentanza della dirigenza.Va in questa direzione il rinnovato im-pegno di Manageritalia all’interno di Confedir-Mit, sancito dall’elezione alla presidenza del no-stro associato Silvestre Bertolini. Rafforzare il peso dei manager nelle scelte che contano signi-fica, concretamente, far sentire la propria voce nel dibattito pubblico sui temi di attualità. Comesulla previdenza, a cui è dedicato l’incontro che organizziamo il 22 febbraio a Roma insieme aConfedir-Mit e Federspev su “Presente e futuro delle pensioni nell’età dell’incertezza”, un’im-portante occasione di confronto tra il mondo associativo, la politica e gli specialisti.Per affrontare le sfide del futuro bisogna saper leggere gli scenari del presente. A richiama-re l’attenzione di Manageritalia, in primo piano, c’è lo sviluppo del nostro paese. E lo svilup-po deve passare senz’altro dal rilancio del terziario. Un settore ancora troppo sottovalutatodove – come afferma l’analisi di Emilio Rossi nell’articolo di copertina – ci sono ampi mar-gini di crescita e opportunità da cogliere.

Lorenzo [email protected]

Siamo all’opera

per contribuire

all’elaborazione

di una cultura

manageriale,

capace

di valorizzare

le tante

eccellenze

che in Italia

vengono

sottoutilizzate,

se non sprecate.

Editorialea cura del presidente Manageritalia

••02.SOMMARIO 7-02-2011 15:24 Pagina 3

IT

GENNAIO/FEBBRAIO 201110

Copertina / 2

Poco dinamismo e unapesante eredità di debitopubblico ci hanno portato ad avere uno dei Pil più immobili e deludenti. Eppurerilanciare si può e il terziario deve giocare da protagonistain questa sfida

Emilio Rossi

Negli ultimi anni la performance economica italia-

na è stata senza dubbio meno che soddisfacente.

Dopo una buona crescita negli anni 2000-2001,

con un aumento del Pil di oltre il 5% nei due an-

ni, il decennio è continuato all’insegna della sta-

gnazione. Come risultato, la crescita media regi-

strata dal 2000 al 2010 è stata intorno al mezzo punto percentuale all’an-

no, media ottenuta proprio grazie al 2000-01.

Confrontando la nostra performance con la crescita ottenuta nello stes-

so periodo in tutti gli altri paesi esistenti al mondo (proprio tutti, non so-

lo i principali), ci accorgiamo che il Pil italiano è stato tra i più “immobi-

li”... anzi, secondo le stime del Fondo monetario internazionale, il più

immobile (ad eccezione di Haiti, peraltro colpita da un terremoto deva-

stante e quindi non classificabile).

E purtroppo il discorso non cambierebbe di molto se si facesse la stessa

analisi escludendo i due anni più difficili della crisi, 2008 e 2009.

E lo stesso sarebbe ancora più vero se ci si limitasse invece a considera-

re proprio questi due anni: con una contrazione del Pil dell’1,3% nel 2008

e del 5,1% nel 2009, l’Italia è tra i paesi europei con la performance più

deludente, molto peggiore di quella tedesca, francese, della media euro-

pea ma, purtroppo incredibilmente, anche di quella di paesi fortemente

e direttamente toccati dalle conseguenze dello scoppio delle bolle im-

mobiliari e finanziarie.

Paesi come gli Usa, il Regno Unito e la stessa Spagna, infatti, hanno mo-

strato tassi di crescita migliori dei nostri ed è certo di scarsa consolazio-

ne aver fatto meglio dell’Irlanda!

Evidentemente occorre interrogarsi sulle cause di una situazione così a

lungo poco incoraggiante, anche perché l’ultimo decennio del secolo scor-

so di certo non era stato a sua volta per noi brillante, né le attese per il fu-

turo possono essere considerate eccellenti (nella tabella a fianco è ripor-

tato un confronto tra le performance attese nei maggiori paesi europei).

RIACCENDEI MOTORI DEL

SISTEMAIT

••05ECONOMIA.Rossi2 7-02-2011 15:22 Pagina 10

ITALIAIl fardello del debito pubblico

Forti sono le responsabilità della

politica italiana, responsabilità che

andrebbero allargate anche agli

anni ‘80, decennio in cui fu creato

quell’enorme debito pubblico che

ancora limita severamente gli spa-

zi di manovra delle politiche eco-

nomiche. Indubbiamente, l’eleva-

to debito pubblico, ormai intorno

al 115% del Pil, è una delle cause

principali della nostra mancanza

di dinamismo. Basti pensare che il

solo pagamento degli interessi

(con i tassi correnti ai minimi sto-

rici) comporta un esborso annuo

di circa 70 miliardi di euro e che se

solo il debito fosse i due terzi del-

l’attuale (e sarebbe comunque al-

to) potremmo utilizzare circa 25

miliardi di euro all’anno (conside-

rati anche i minori spread sui tas-

si d’interesse) per riduzione delle

tasse, politiche del lavoro, investi-

menti in infrastrutture, ricerca ecc.

Ma, dato il fardello debito, allora

viene da domandarsi se sia effetti-

vamente possibile rilanciare il pae-

se, a fronte di una concorrenza in-

ternazionale che non si limita più ai

soli prodotti ma che si estende an-

che alla localizzazione della produ-

zione. Da alcune parti si è proposto

di introdurre tasse all’importazio-

GENNAIO/FEBBRAIO 2011 11

DERE

Fonte: Oxford Economics ltd

PIL REALE (%)

MONDO

2000

-4,38

2001

-1,76

2002

-2,07

2003

-2,69

2004

-3,99

2005

-3,59

2006

-4,07

2007

-3,97

2008

-1,60

2009

-2,07

2010

-3,83

2011

-3,48

2012

-3,93

2013

-3,98

2014

-3,91

UNIONE EUROPEA -4,01 -1,99 -1,26 -1,35 -2,34 -2,03 -3,30 -2,97 -0,43 -4,20 -1,81 -1,79 -2,07 -2,35 -2,37

Francia -4,08 -1,77 -1,06 -1,08 -2,25 -1,96 -2,42 -2,32 -0,09 -2,55 -1,51 -1,78 -2,04 -2,09 -2,04

Germania -3,47 -1,36 -0,01 -0,23 -0,74 -0,91 -3,57 -2,78 -0,70 -4,67 -3,52 -2,20 -1,69 -2,08 -2,10

Grecia -3,11 -4,20 -3,44 -5,94 -4,37 -2,28 -4,49 -4,25 -1,25 -2,29 -4,09 -3,39 -0,13 -1,53 -2,03

Irlanda -9,70 -5,73 -6,55 -4,41 -4,60 -6,01 -5,34 -5,60 -3,56 -7,59 -1,53 -2,33 -0,85 -2,14 -2,52

Italia -3,87 -1,75 -0,45 -0,05 -1,35 -0,80 -2,10 -1,37 -1,32 -5,06 -1,06 -1,00 -1,05 -1,17 -1,44

Spagna -5,05 -3,64 -2,70 -3,10 -3,27 -3,62 -4,02 -3,57 -0,86 -3,72 -0,25 -0,64 -1,45 -1,74 -1,91

Regno Unito -3,92 -2,46 -2,10 -2,81 -2,95 -2,17 -2,79 -2,68 -0,07 -4,99 -1,74 -2,10 -2,59 -3,02 -2,99

ITALIA

••05ECONOMIA.Rossi2 7-02-2011 15:22 Pagina 11

GENNAIO/FEBBRAIO 201112

Copertina / 2

ne, ma è del tutto evidente che si

tratterebbe di misure che, oltre a

dare il via a ritorsioni tariffarie sul-

le nostre esportazioni, comporte-

rebbero distorsioni nelle catene del

valore con conseguenti rischi infla-

zionistici. Fortunatamente, questa

via ci sarebbe resa difficile dall’ap-

partenenza all’Unione europea

(anche nei confronti di paesi non

Ue) e sembra che l’imposizione di

dazi non sia più un’idea di moda

neanche da noi.

La struttura dell’economia italiana

Vediamo di analizzare più da vicino

la struttura dell’economia italiana

per poter individuare potenzialità

future.

Il grafico dà una misura immedia-

ta di quanto i servizi siano la quo-

ta preponderante dell’economia

italiana, concetto noto ma certa-

mente non presente a sufficienza

nel dibattito politico/mediatico

odierno e nell’operatività quoti-

diana delle politiche, tipicamente

focalizzate sulle problematiche in-

dustriali. In tutti i paesi ad alto red-

dito il settore servizi vale fino al 70-

80% dell’economia complessiva.

Inoltre, è il settore più dinamico:

l’80% della crescita mondiale negli

ultimi vent’anni viene dai servizi (e

il fatto che nei servizi si includa la

Pubblica amministrazione non in-

fluisce sull’analisi). Eppure, l’indu-

stria resta saldamente al primo po-

sto nelle preoccupazioni di politici

e commentatori in molti paesi, ap-

proccio in cui primeggia l’Italia. Il

caso Fiat domina il dibattito sulla

competitività dell’economia italia-

na (né se ne vuole qui minimizza-

re l’importanza ma solo tentare di

mettere tale dibattito nella sua giu-

sta dimensione).

Questa discrasia tra quantum reale

e percezione è certamente un pri-

mo limite importante all’avviarsi di

un dibattito serio sui motivi e so-

prattutto sulle soluzioni dell’im-

mobilismo del nostro paese. Il set-

tore dei servizi impiega una per-

centuale più bassa della popola-

zione rispetto alla media dei paesi

europei, pur essendo di dimensio-

ni simili (una parte importante

della differenza è dovuta al “som-

merso”, negatività che poi si riflet-

te sui conti pubblici). Si stima che

se l’occupazione ufficiale nei servi-

zi raggiungesse la media europea,

registreremmo da tre a quattro mi-

lioni di occupati in più, con introi-

ti fiscali e previdenziali conse-

guenti, mentre il (relativo) maggior

sviluppo dell’industria ce ne fa re-

cuperare circa mezzo milione.

Secondo molti, questo “pregiudi-

zio”sfavorevole al terziario sarebbe

guistificabile con la considerazione

che l’industria “crea” i propri servi-

zi. Ma è vero anche il contrario. I

prodotti industriali vengono ven-

duti alle imprese di servizi: i camion

li comprano le imprese di trasporti,

i computer le banche, i beni di con-

sumo la distribuzione ecc. I lettori di

questo articolo sono principalmen-

te dirigenti del settore servizi e “pa-

gano” le conseguenze di questo

“pregiudizio”.

Dimensione delle imprese

e questione fiscale

Quali sono le cause principali del

mancato sviluppo del settore dei

servizi nel nostro paese che un di-

battito specifico e approfondito do-

vrebbe affrontare? La prima que-

stione è l’eccessiva frammentazio-

ne e il “nanismo” delle imprese del

settore, che risultano di dimensio-

ne insufficiente anche quando defi-

nite “grandi”. Al di là di una man-

ciata di eccezioni, tra cui Banca In-

tesa e Unicredit, nate dalla privatiz-

Oxford Economics, fondata nel 1981 come joint ven-ture con l’Università di Oxford, è ora una delle mag-giori società indipendenti di ricerca e analisi previsio-

nale di economia globale. Le sue previsioni e simulazioni sono basate su rigorosimodelli econometrici, si spingono su un orizzonte temporale di 25 anni e sono ela-borati da un team di oltre 150 economisti di ottimo livello grazie all’affiliazione conl’ateneo inglese e ne fanno una delle risorse più consultate dai decision maker.Oxford Economics opera analisi globali economiche su 190 paesi al mondo, trenddi mercato per 10 principali industrie e 85 settori e previsioni per oltre 2500 città eregioni, considerando l’impatto che fattori esterni al mercato, come economia, po-litica, finanza, regolamentazione, demografia, società, ambiente hanno su imprese,settori, clienti, prodotti e servizi, risorse, domanda e offerta. I paesi considerati co-prono il 99% del business mondiale.

••05ECONOMIA.Rossi2 7-02-2011 15:22 Pagina 12

zazione delle Bin del-

l’Iri, le maggiori imprese

del settore sono decisamente poco

presenti all’estero e riescono con

difficoltà a difendersi dalle imprese

straniere presenti sul territorio na-

zionale (Auchan, Ikea, Accenture,

McKinsey, Sheraton, BA, Lufthan-

sa,Vodafone ecc.).

La radice di questo “nanismo”è da

ricercare in un coacervo di motivi,

sia normativi che culturali. Si va dal-

le regole che spingono le imprese a

non crescere (come per esempio

l’art. 18 dello Statuto dei lavoratori)

alle limitazioni delle licenze e degli

orari di apertura che favoriscono il

commercio e le attività artigianali a

conduzione familiare, all’importan-

za data al ruolo del professionista

come individuo più che come im-

presa,al summenzionato“sommer-

so”(a livelli record nel mondo occi-

dentale) di imprese che preferisco-

no non crescere per poter evadere

tasse, oneri sociali e costi ambienta-

li, facendo concorrenza sleale alle

a z i e n d e

in regola (che

di conseguenza hanno

difficoltà a raggiungere una massa

critica dimensionale). E non si può

non menzionare a questo punto co-

me la questione fiscale sia una “pal-

la al piede” dello sviluppo italiano,

anche delle piccole e medie impre-

se del terziario. La questione va tut-

tavia inquadrata in un discorso

complessivo e che non si limiti sem-

plicemente a rivendicare la necessi-

tà di una riduzione del prelievo fi-

scale, pur sacrosanta. Nell’attuale

situazione di finanza pubblica, ag-

gravata dalla crisi degli ultimi anni,

la riduzione del prelievo fiscale non

può prescindere da una seria ridu-

zione dell’evasione, tanto che la De-

cisione di finanza pubblica (Dfp)

deliberata dal Consiglio dei ministri

il 29 settembre adombra addirittura

l’ipotesi opposta, ossia che la lotta

all’evasione sia nei prossimi tre an-

ni un modo per compensare le per-

dite di gettito conseguenti alla crisi.

Sono state fatte molte stime del-

l’ordine di grandezza del fenome-

no evasione, tutte comunque indi-

cano valori parecchio superiori alle

analoghe stime fatte per altri paesi

avanzati. Assumendo previsioni

prudenziali di possibilità di recupe-

ro impositivo non oltre i 50 miliar-

di l’anno (una recente analisi di un

gruppo di studiosi italiani ha indi-

viduato in 120 miliardi il potenzia-

le di recupero), sarebbe possibile

avviare una riforma complessiva

del sistema fiscale che contempli

un abbattimento di circa il 4% del

Pil. E avviare una tale riforma po-

trebbe (dovrebbe) essere l’occasio-

ne di rivedere anche la distribuzio-

ne del carico fiscale tra profitti, la-

voro e rendita, con annessa revisio-

ne delle aliquote, nonché di rivede-

re la fiscalità per renderla più orien-

tata agli investimenti, alla capitaliz-

zazione delle imprese ecc. In sinte-

si, di favorire il processo di amplia-

mento delle imprese.

Occorre poi considerare quanto ra-

GENNAIO/FEBBRAIO 2011 13

Servizi: 73%

Agricoltura: 3%

Estrazione: 0%Utility: 1%

Costruzioni: 4%

Industria beni non durevoli: 6%

Industria beni durevoli: 2%

Industria beni di investimento: 6%

Industria beni intermedi: 5%

ITALIA: ECONOMIA 2009

Fonte: Oxford Economics

••05ECONOMIA.Rossi2 7-02-2011 15:22 Pagina 13

Discorso a partemeriterebbe il settore

turistico, che in Italia è una risorsa riconosciuta

da tutti come fondamentale

GENNAIO/FEBBRAIO 201114

Copertina / 2

dicalmente differenti siano i merca-

ti in cui si muovono gli operatori in

branche diverse di servizi. Basti a

questo proposito menzionare il di-

verso grado di esposizione alla con-

correnza internazionale a cui i vari

settori sono esposti e la conseguen-

te differenza di efficienza necessa-

ria per potersi sviluppare. I mercati

della distribuzione, della finanza,

della consulenza (e altri) sono or-

mai esposti alla concorrenza estera

in Italia. Ma altri mercati, quali la

maggioranza dei settori professio-

nali (avvocati, notai, commerciali-

sti, architetti, ingegneri, dentisti,

farmacisti, ortopedici, imbianchini,

tassisti, ristoratori ecc.) e dei servizi

alla persona (barbieri, insegnanti

privati, massaggiatori ecc.), sono

settori in cui la presenza in Italia di

operatori stranieri è ancora molto

limitata o inesistente.

Questo basso livello di concorrenza

è rintracciabile, pur se in maniera

decisamente minore, anche in mol-

ti altri paesi dell’Europa continen-

tale ed è dovuta alle arcaiche barrie-

re all’entrata ancora presenti e alla

struttura frammentata dei vari mer-

cati. Una legislazione orientata al-

l’abbattimento di tali barriere appa-

re quindi una necessità più che una

scelta. Ovviamente, non si tratta di

eliminare qualsiasi regola ma di

rendere i settori più concorrenziali

e quindi più efficienti, con vantaggi

per l’intera collettività.

Discorso a parte meriterebbe il set-

tore turistico, che in Italia è una ri-

sorsa riconosciuta da tutti come

fondamentale (circa il 10% del Pil,

da solo quasi la metà dell’industria

manifatturiera...) ma che potrebbe

avere una forte spinta già dall’ado-

zione delle misure citate sopra.

Conclusione

Il rilancio dell’economia italiana è

possibile, e la priorità degli inter-

venti delle politiche economiche

dovrebbe essere nella direzione

dello sviluppo dei servizi, che cre-

scono più dell’industria e in Italia

hanno ancora importanti margini di

miglioramento di efficienza. È però

necessario superare i pregiudizi sfa-

vorevoli verso il settore e adottare

politiche specifiche, in particolare

quelle che favoriscono la crescita di-

mensionale delle imprese e la lotta

al sommerso che distorce la concor-

renza. Solo il diffondersi di una cul-

tura delle regole è in grado di realiz-

zare questa trasformazione. �

••05ECONOMIA.Rossi2 7-02-2011 15:22 Pagina 14

GENNAIO/FEBBRAIO 201116

Mercati internazionali

Profili, competenze specifiche e adattabilità per lo sviluppo della dimensione internazionale delle imprese

Rino Giovanni Marchetto

POCHI SONO GLI AMBITI DELLA VITA ECONOMICA

che non siano oggi dominati dalla presenza delle im-

prese multinazionali. Le multinazionali sono riuscite a

interpretare in chiave globale prodotti che sembrava-

no dover restare confinati a settori molto ristretti carat-

terizzati da forme di consumo estremamente specifi-

che. Pensiamo ad esempio a come Starbucks sia riuscita a basare la sua

offerta globale su prodotti tipici della cultura italiana.

La creazione e la gestione di questi imperi richiede non solo una capacità

di visione molto vasta, ma più in particolare il possesso di una fondamen-

tale competenza manageriale: la capacità di gestire il corretto assetto stra-

tegico tra governo delle specificità di ogni singolo mercato e realizzazione

di sinergie a livello globale. Detto in altri termini, la capacità di conciliare il

locale con il globale.

Sfide gestionali

Il punto focale delle strategie di gestione di un’impresa multinazionale

sta tutto qui. È necessario realizzare un prodotto, definire una politica

commerciale, una campagna di marketing per ogni singolo mercato o è

possibile unificare le strategie a livello globale? La risposta evidentemen-

te non può che essere: dipende.

Apple vende prodotti uguali su tutti i mercati ma il gusto della Coca Cola

è diverso in ogni paese. Ogni settore e ogni azienda ha regole e strategie

diverse. Inoltre va considerato che le imprese presenti in misura signifi-

cativa su tutti i mercati della cosiddetta triade (Europa, Oriente, Nord

America) sono veramente poche. Pensiamo per esempio che proprio in un

settore di per sé molto globalizzato come quello automotive i costruttori

europei sono generalmente poco presenti sul mercato giapponese e nor-

damericano. Il dispiegamento delle strategie da parte degli head office ri-

chiede la capacità di effettuare i necessari adattamenti su ogni mercato sen-

za perdere mai di vista l’efficienza complessiva del sistema.

GLOCALIL MANAGER

••06Marchetto2 7-02-2011 15:22 Pagina 16

GENNAIO/FEBBRAIO 2011 17

Questo si riflette su ogni parte e set-

tore dell’impresa, ma soprattutto

sulla sua organizzazione. Un indi-

catore chiave sia del grado di inter-

nazionalizzazione sia dell’approc-

cio manageriale alla sua gestione è

rappresentato dall’uso degli espa-

triati e da quelle che vengono defi-

nite politiche di staffing. Ci sono or-

ganizzazioni che presidiano le po-

sizioni di senior management delle

affiliazioni estere con manager pro-

venienti dall’head office, perché

considerano le persone della sede

centrale le più competenti e affida-

bili per gestire l’azienda. Altre im-

prese preferiscono affidare la re-

sponsabilità di ogni mercato a ma-

nager locali, in quanto considerati

come i più adatti per controllare le

specifiche realtà.Altre società anco-

ra (abbastanza poche) cercano di

individuare le risorse migliori indi-

pendentemente dalla loro origine.

Questi tre diversi approcci sono il

derivato di tre diverse strategie di

internazionalizzazione e hanno una

profonda ripercussione su tutti gli

ambiti gestionali dell’impresa.

Ovviamente anche questo aspetto

denota una tensione tra la scelta di

privilegiare le caratteristiche locali

di ogni mercato e la scelta di pun-

tare sull’uniformità complessiva del

sistema.

L’evoluzione

delle organizzazioni

Dal punto di vista storico le affilia-

zioni estere delle prime multina-

zionali godevano di una vastissima

autonomia. All’inizio del Nove-

cento le difficoltà di trasporto di

uomini e merci, la mancanza di si-

stemi di comunicazione veloci, le

rilevanti barriere culturali, la pre-

senza di alti dazi doganali, le riva-

lità politiche tra gli stati imponeva-

no alle aziende di garantire alle lo-

ro filiali estere un’elevatissima au-

tonomia strategica e operativa. I

mercati più importanti avevano

propri stabilimenti di produzione e

le personalizzazioni dei prodotti

potevano essere significative.

Questo modello si è progressiva-

mente evoluto verso la ricerca di

economie di scala e sinergie orga-

nizzative che coprono vaste aree

regionali. La “regionalizzazione”

delle organizzazioni è un fenome-

no ormai acquisito. La gran parte

delle multinazionali ha un head

quarter in Europa con responsabi-

lità su tutta la regione e spesso an-

che su Middle East e Africa, oppu-

re head quarter nel Nord America

che coprono anche l’America Lati-

na. Le organizzazioni hanno quin-

di di molto ampliato il livello di

sintesi manageriale.

La responsabilità sociale

Esiste infine anche una dimensione

politica della tensione tra locale e

globale nell’azione delle multina-

zionali. Queste imprese salgono

spesso agli onori della cronaca per

••06Marchetto2 7-02-2011 15:22 Pagina 17

GENNAIO/FEBBRAIO 201118

Mercati internazionali

vicende nefaste o per questioni

controverse come possono essere i

disastri ecologici, l’impiego di ma-

nodopera in condizioni critiche, le

politiche commerciali spregiudicate

e così via. Il fatto saliente di queste

contraddizioni è costituito dal cor-

to circuito che le organizzazioni

globali producono al loro interno,

collegando ai lati estremi delle loro

strutture produttori poveri e consu-

matori ricchi, culture prive di senso

critico e società con forte coscienza

morale, sistemi politici dittatoriali e

opulente democrazie, bassi salari e

privilegi insostenibili.

Senza il collante costituito da que-

ste organizzazioni che sembrano

contenere al loro interno tutte le

contraddizioni dell’economia mon-

diale questi fatti sarebbero molto

meno visibili e molto meno eclatan-

ti. Il globale e il locale non si incon-

trerebbero mai. Il management di

queste organizzazioni, e in prima fi-

la le direzioni corporate Hr, hanno

la difficilissima responsabilità di

governare l’intera rete garantendo

profitti per gli azionisti, salari equi

per i dipendenti, valore per i consu-

matori, rispettando la dignità di

ognuno e senza pregiudicare l’inte-

grità del pianeta.

Carenza manageriale in Italia

L’Italia è un paese con una presen-

za molto ridotta di multinazionali,

sia nostrane che estere. Si calcola

che lo stock delle attività detenute

da imprese straniere in Italia sia pa-

ri al 15% del Pil, meno della metà

della media dell’area Euro.

D’altra parte negli ultimi due de-

cenni anche il numero dei settori

industriali in cui l’Italia vanta una

presenza di livello internazionale si

è ulteriormente assottigliato. Que-

sto fenomeno, oltre a impoverire la

nostra economia, rappresenta una

contraddizione. Agli italiani viene

generalmente riconosciuta una for-

te capacità di superare le barriere

culturali e di saper interagire con

culture diverse interpretandone e

rispettandone i valori. L’Italia è ric-

ca di aziende che hanno forti com-

petenze tecnologiche ma che rara-

mente possono vantare dimensioni

di livello internazionale. Quello che

manca sono le necessarie compe-

tenze manageriali e organizzative.

Generalmente osiamo poco e non

sappiamo implementare strategie

internazionali di ampio respiro. �

Apple vende prodotti uguali su tutti i mercati

ma il gusto della Coca Cola è diverso in ogni paese

••06Marchetto2 7-02-2011 15:22 Pagina 18

GENNAIO/FEBBRAIO 201120

OSSERVATORIO LEGISLATIVO

osse

rvat

orio

APPROVATA la primalegge di stabilitàAll’inizio di dicembre è stata ap-provata la prima legge di stabili-tà, che ha preso il posto della leg-ge finanziaria (legge 13 dicembre2010, n. 220, Disposizioni per laformazione del bilancio annuale epluriennale dello Stato - legge distabilità 2011).Nelle intenzioni del governo dove-va trattarsi solo di un provvedi-mento tabellare essendo stata ap-provata la manovra finanziaria ve-ra e propria a luglio con il decretolegge 78/2010, convertito, conmodifiche, dalla legge 122/2010.In realtà, durante l’esame alla Ca-mera sono state inserite nella leg-ge di stabilità alcune misure di na-tura sostanziale, tra cui quelle ri-guardanti gli ammortizzatori socia-li, che erano destinate al successi-vo decreto “milleproroghe”, almomento ancora all’esame delParlamento. Complessivamente lalegge ha previsto nuovi interven-

ti di spesa per 5,8 miliardi di europer il 2011. Di seguito le principa-li disposizioni del provvedimentofinanziario.

OccupazioneÈ stato incrementato di un miliar-do di euro il Fondo sociale per l’oc-cupazione e la formazione per ga-rantire, anche quest’anno, la con-cessione dei trattamenti di cassaintegrazione guadagni e dei trat-tamenti di mobilità e disoccupa-zione speciali senza soluzione dicontinuità. Gli interventi a caratte-re sperimentale, introdotti nellalegge finanziaria dello scorso annoa favore dei lavoratori over 50, so-no stati prorogati per il 2011 conle modalità che saranno definitecon decreto del ministro del Lavo-ro nel limite di importi definiti conlo stesso decreto, dopo il monito-raggio degli effetti conseguentidalla sperimentazione degli inter-

venti per il 2010; gli importi nonpotranno essere comunque supe-riori a quelli stabiliti per il 2010.

FiscoVengono elevate da un quarto aun terzo del minimo previsto perlegge le sanzioni amministrative

Archiviatadefinitivamente

la legge finanziaria,

ecco le novità per il lavoro e

per le pensioni

a cura di Manageritalia

ENTRA IN VIGORE LA NORMATIVA SULLO STRESS DA LAVORO CORRELATODopo tre rinvii, dal 1° gennaio entrerà in vigore la nor-mativa, contenuta nel testo unico in materia di sicurez-za sul lavoro (decreto legislativo 81/08), relativa agliobblighi di valutazione dei rischi da stress da lavorocorrelato per i datori di lavoro privati e le pubblicheamministrazioni. Lo stress da lavoro viene considerato ora una vera epropria malattia professionale ed è per questo che ildatore di lavoro dovrà monitorare eventuali situazio-ni sul posto di lavoro che possano arrecare danno al-la salute (vedi anche articolo a pagina 34).

••07OSSERVATORIOlegislativo 7-02-2011 15:21 Pagina 20

GENNAIO/FEBBRAIO 2011 21

applicabili nel caso di accerta-mento con adesione riferito alleimposte sui redditi, all’Iva e alle al-tre imposte indirette.

PensioniPer quanto riguarda le novità pre-viste sul piano previdenziale si ve-da l’approfondimento nell’artico-lo a pagina 44. Ricordiamo che inoccasione del voto finale alla leg-ge di stabilità è stato approvatoun ordine del giorno di cui Mana-geritalia si era fatta promotrice(grazie alla presentazione deglionorevoli Mazzuca e Cazzola)che ha impegnato il governo adassumere provvedimenti in meri-to alla proroga, anche per il 2011,dell’applicazione della perequa-zione delle pensioni da tre a cin-que volte il trattamento minimonella misura del 100%, previstadalla legge 127/2007.In ogni caso ci stiamo adoperan-do per ottenere nell’ambito del

disegno di legge “milleproroghe”l’approvazione di un emenda-mento che procrastini la piena in-dicizzazione per la predetta fasciadi trattamento previdenziale.

Retribuzione variabileSono stati destinati 850 milioni al-la detassazione del salario di pro-duttività. L’imposta sostitutiva del 10% sa-rà applicata ai redditi fino a 40mi-la euro (al 2010 la soglia era di35mila). Una soglia di reddito an-cora troppo bassa rispetto allaproposta di Manageritalia cheprevede non tanto un innalza-mento secco della soglia, quantol’applicazione dell’aliquota sosti-tutiva del 10% in misura al mas-simo del 10% della retribuzioneannua lorda del titolare di reddi-to da lavoro dipendente, entro illimite di importo massimo di10.000 euro delle predette som-me (cosiddetto 10x3).

SaluteÈ prevista la proroga della sospen-sione del pagamento del ticketsanitario sulle visite specialisticheper cinque mesi.Inoltre viene sospeso il potere del-le regioni e degli enti locali di au-mentare, fino all’entrata in vigo-re della riforma sul federalismo fi-scale, tributi, addizionali, aliquo-te o maggiorazioni di aliquote diloro competenza a eccezione del-la Tarsu, che pertanto potrà esse-re aumentata.

Ristrutturazioni edilizieÈ stata prorogata per altri 12 me-si la possibilità per le famiglie e leimprese di detrarre del 55% lespese per la riqualificazione ener-getica degli edifici (pannelli solaritermici, caldaie a condensazione,finestre isolanti, coibentazioni).Il bonus fiscale dovrà essere recu-perato con suddivisione in diecirate e non più in cinque.

••07OSSERVATORIOlegislativo 7-02-2011 15:21 Pagina 21

GENNAIO/FEBBRAIO 201122

Manageritalia

Come affronta il nuovo incarico

di rappresentante sindacale di

Manageritalia alla luce della

sua peculiare esperienza pro-

fessionale? Ritiene che un di-

rettore delle risorse umane

possa essere un buon capo de-

legazione sindacale?

«Il mio percorso professionale è sta-

to da sempre accompagnato anche

dall’impegno sindacale.Fin da quan-

do, negli anni Settanta, sono stato

rappresentante sindacale aziendale

nel settore grafici. Da allora ho avu-

to diverse occasioni per partecipare e

talvolta guidare delegazioni sindaca-

li.Dalla parte dei lavoratori e, succes-

sivamente, anche dalla parte delle

aziende. Non mi sono mai trovato in

conflitto con i valori in cui credo:

l’onestà materiale e intellettuale, il

senso del dovere e la giustizia socia-

le.Sono convinto che il contratto col-

lettivo, integrato da quello indivi-

duale, sia la “legge” fondamentale

per regolare ogni rapporto di lavoro.

Un documento che sintetizza i reci-

proci interessi e li tutela. La forte im-

pronta etica che caratterizza l’azien-

da in cui lavoro, e che condivido, non

si pone in contrasto con i principi che

ispirano la contrattazione. Anzi. Se

tutte le imprese italiane avessero le

stesse attenzioni nei confronti delle

risorse umane – anche in termini di

global compensation – molte delle no-

stre preoccupazioni perderebbero si-

curamente di intensità. Ma purtrop-

po non è così e dunque voglio impe-

gnarmi proprio in questa direzione,

nell’interesse dei nostri associati».

Il ccnl dei dirigenti del terziario

è considerato uno dei migliori

testi contrattuali in Italia. Quali

sono le caratteristiche che lo

rendono così speciale, quali i

Nel corso dell’Assemblea nazionale di novembre Flavio Leone,della giunta esecutiva dell’Associazione di Milano, è stato elet-to responsabile nazionale delle relazioni sindacali di Manage-ritalia. Chiamato a rivestire un ruolo chiave in un momento mol-to particolare (siamo in vista del rinnovo del ccnl dei dirigentidel terziario, applicato a circa il 90% degli associati in attività e del ccnl per i dirigenti delle aziende alberghiere), Leone ci racconta il suo punto di vista, iniziando dal percorso che lo haportato a essere uno dei top manager per le risorse umane di Estée Lauder, leader mondiale della cosmetica di prestigio.

Luis

a A

dani

FLAV

IO L

EONE

È laureato in Scienze politichecon specializzazione in relazionisindacali. Nella sua carriera si èoccupato di gestione del perso-nale e contrattualistica, forma-zione, selezione e sistemi dicompensation per almeno tren-t’anni. È direttore delle risorseumane della filiale italiana diEstée Lauder e Hr area directorper filiali emergenti quali Russia,India, Turchia, Middle East eIsraele. È associato Managerita-lia da vent’anni e da dieci siedenel consiglio dell’Associazionedi Milano, dove è anche mem-bro di giunta da otto anni. Hapartecipato alla delegazionesindacale dell’ultimo rinnovocontrattuale.

NUOVE NOMINE:ALLE RELAZIONISINDACALIFLAVIOLEONE

••07zNTERVISTA.LEONE 7-02-2011 15:21 Pagina 22

GENNAIO/FEBBRAIO 2011 23

punti forti e quali, invece, gli

ambiti su cui è auspicabile un

miglioramento?

«L’elemento saliente del nostro con-

tratto è sicuramente il “pacchetto

welfare”, di cui fanno parte l’assi-

stenza sanitaria integrativa offerta

dal Fasdac, che non ha confronti nel

settore, e le diverse forme di previ-

denza integrativa: il Fondo Mario

Negri per il secondo pilastro, e l’An-

tonio Pastore con le sue molteplici e

variegate garanzie assicurative, tra

cui un’innovativa tutela previden-

ziale di terzo pilastro. E poi c’è il

Cfmt: davvero un gioiello di busi-

ness school manageriale. Per quan-

to riguarda i miglioramenti, mi im-

pegnerò affinché l’aumento di pro-

duttività che tutti auspichiamo per le

nostre aziende e per l’economia in

generale abbia concretamente un

corrispondente beneficio retributivo

per i nostri dirigenti. Sarà perché la-

voro da sempre in aziende multina-

zionali avanzate, dove la retribuzio-

ne variabile collegata agli obiettivi è

da tempo la regola, trovo davvero

anomalo e addirittura controprodu-

cente che la stessa politica retributi-

va non venga seguita nella maggior

parte delle aziende commerciali ita-

liane. Un altro punto fondamentale

riguarda il continuo monitoraggio

dell’equilibrio finanziario di tutto il

nostro prezioso sistema di welfare,

su cui incide il sempre più precario

rapporto tra i dirigenti in servizio e

quelli in pensione».

Come può evolversi la figura

del dirigente, in considerazio-

ne anche del tessuto produt-

tivo italiano, costituito preva-

lentemente da pmi?

«L’evoluzione dovrebbe procedere di

pari passo con un improrogabile

cambiamento di mentalità del nostro

sistema produttivo: le pmi possono

essere competitive solo se iniziano a

collaborare, ad agire come una rete

nella quale i dirigenti possano forni-

re esperienza e managerialità. Dal

punto di vista contrattuale si può

supportare questo processo istituen-

do la figura del manager di rete, una

figura dirigenziale specializzata nel-

lo stimolare l’aggregazione delle im-

prese medio-piccole».

Come vede il futuro delle re-

lazioni sindacali in Italia, alla

luce delle recenti vicissitudini

in ambito Fiat?

«Posso comprendere e in parte con-

dividere le motivazioni che stanno

alla base delle decisioni della diri-

genza della Fiat, ma non completa-

mente per quanto riguarda le solu-

zioni adottate e il modo in cui si è de-

ciso di agire. Tuttavia, la crisi ci dà

un’opportunità unica per innovare e

migliorare un sistema che ha biso-

gno di una scossa. Anche se ritengo

che, per i dirigenti, non si possa nep-

pure ipotizzare un rinvio alla contrat-

tazione aziendale. La contrattazione

collettiva nazionale garantisce non

solo il reddito ma anche la previden-

za complementare, l’assistenza sani-

taria integrativa e la formazione, ov-

vero tutti quei bisogni che il nostro

ordinamento statale non tutela ade-

guatamente. E non solo per la diri-

genza. La salvaguardia degli interes-

si della categoria attraverso il con-

tratto, per Manageritalia, va al di là di

un semplice interesse corporativo e si

concretizza nell’impegno affinché si

innovino le relazioni industriali in

Italia e si crei un sistema in grado di

valorizzare il nostro peculiare tessu-

to produttivo».

Cos’ha fatto in questi primi

mesi come responsabile sin-

dacale e quali sono le prossi-

me mosse?

«Durante le vacanze di Natale ho tra-

scurato i libri che avevo messo sul co-

modino e mi sono messo a ripassare

i “compiti”. Ho studiato molti docu-

menti che mi saranno utili per rico-

prire l’impegnativo incarico affidato-

mi. Inoltre, in collaborazione con la

struttura, sono stati designati i com-

ponenti della delegazione sindacale

nazionale che mi affiancheranno nel

corso delle trattative: Alessandro

Baldi di Ancona, Ernesto Burattin

di Padova,Guido Carella e Giusep-

pe Truglia di Milano,Marcella Mal-

len di Roma, Daniele Testolin e

Claudio Trucato di Torino, assistiti

dal segretario generale di Manageri-

talia Massimo Fiaschi e dall’avvoca-

to Maria Laura Rebora. Il 26 febbra-

io prossimo ci sarà una riunione a

Milano con i componenti delle 15

delegazioni sindacali territoriali che

illustreranno le proposte scaturite in

ambito territoriale. Il dibattito che se-

guirà darà luogo alla definizione del-

la piattaforma per i rinnovi contrat-

tuali. Possiamo quindi auspicare che

dal mese di marzo, compatibilmente

con gli impegni di Confcommercio,

verrà fissato un calendario di incon-

tri per iniziare le trattative». �

«Sono convinto che il contrattocollettivo sia la leggefondamentale che regola i rapporti dilavoro»

••07zNTERVISTA.LEONE 7-02-2011 15:21 Pagina 23

atu

pert

u... dell’azienda che ben sa

muoversi in questo “nuo-vo” mezzo in costanteevoluzione. Sono nume-rosi i nuovi prodotti pre-sentati nelle ultime set-timane. Senza entrarenel dettaglio è bene sot-tolineare come l’atten-zione dell’azienda sia og-

gi rivolta ai servizi di comu-nicazione, a servizi mobile e atutto quello che ha a che farecon servizi di georeferenziazio-ne. Se l’attenzione all’utente èuna priorità, in parallelo è co-stante lo sviluppo del prodotto

per le aziende e in particolare perquelle realtà che vogliono sfrutta-re Facebook come canale e piatta-forma di comunicazione».

Quanto conta un buon uti-lizzo dei social network,in particolare quelli busi-ness, e come sfruttare almeglio questi mezzi?

«Oggi i social network attraggo-no interesse da parte di una buo-na fetta dell’utenza online, italia-na e non. Essere presenti e prota-gonisti laddove ci sono utenti epersone è spesso una delle priori-tà delle aziende. Marketing, co-municazione e advertising nonpossono prescindere dalla realtàdei social media: oggi già impor-tanti, domani sempre di più.Esperienza, esplorazione e ap-prendimento sono elementi chia-ve per il successo delle aziende, inparticolare nell’ambito dei socialnetwork che sono agli inizi e incostante evoluzione. Pratica ecompetenza saranno sempre piùdiffuse; rilevanza e importanza diinvestimenti altrettanto».

Quale ruolo giocano oggile nuove tecnologie perl’organizzazione e la cre-scita di un’azienda?

«Ricoprono un ruolo fondamen-tale sia nella vita quotidiana sianell’ambito aziendale. In partico-lare sono due gli aspetti più im-portanti da considerare: l’aumen-to della produttività delle personenel contesto lavorativo e la gestio-ne delle innumerevoli informazio-ni alle quali ciascuno di noi è espo-sto su base quotidiana attraversomolteplici canali. L’utilizzo di pcsempre più diffuso anche nellepiccole realtà, la velocità attraver-so cui oggi avviene lo scambio diinformazioni, l’accesso a notizie edati personali multicanale e mul-tidevice, sono solo alcuni degliesempi che mostrano come lapervasività della tecnologia haavuto un impatto notevole sullavita di buona parte di tutti noi».

Come vede la Rete oggi ein futuro?

«Utile, social e senza limiti. Se fi-no a oggi ci siamo abituati al con-

GENNAIO/FEBBRAIO 201124

cetto di Rete come strumento diaccesso alle informazioni, semprepiù nel futuro sarà elemento diconnessione tra le persone e dicondivisione di valori e interessi.Già oggi osserviamo come servizidi social networking e microblog-ging conquistano sempre piùutenti e attenzione dagli stessi. LaRete del futuro non avrà l’infor-mazione al centro ma indiscutibil-mente le persone. Caratterizzatafin dalla nascita per essere unostrumento senza confini, esprimeun concetto di libertà e di esplo-razione continua. In costanteevoluzione credo abbia rappre-sentato una delle principali fontidi innovazione degli ultimi anni.Credo siamo ancora agli inizi eche i limiti di Internet siano ad og-gi difficili da intravedere».

Quali novità in arrivo per Fa-cebook, il numero uno deisocial network?

«Facebook oggi conta in Italia 18milioni di utenti in costante cresci-ta. Velocità e innovazione sonodue caratteristiche fondamentali

a cura della redazione

A TU PER TU CON...

Luca Colombo Nato il 23 maggio 1970 a MonzaAzienda: Facebook Italia Qualifica: Country manager Associato: Manageritalia Milano Sport preferito: BasketFilm preferito: The social networkLuogo preferito: Bora Bora, Polinesia

••08aManagerdelmese 7-02-2011 15:20 Pagina 24

GENNAIO/FEBBRAIO 2011 25

Fondir

Un progetto promossodal nostro Fondodi finanziamentoper piani formativi mettein luce e a confrontopriorità attuali e futuredi aziende e manager.Competenze, sviluppoe formazione per tornarea sfidare i mercatiinternazionali

Eliana Sambrotta

LA DIFFICILE CONTINGENZA ECONOMICA DE-

GLI ULTIMI ANNI ha tutti i presupposti, purtroppo,

per essere studiata con progetti di varia natura che or-

mai vanno ben oltre l’analisi di cause e conseguenze,

da tempo già sotto gli occhi di tutti. Al contrario è op-

portuno e doveroso prendere in mano la situazione

con progetti tesi al riequilibrio settoriale e territoriale.

In quest’ottica Fondir ha affrontato la questione con una ricerca svoltasi

tra il 2009 e il 2010 e coordinata da Manageritalia avvalendosi della con-

sulenza di Cfmt e Cibiesse.

Dal profilo manageriale dei dirigenti commercio, servizi, turismo/logistica,

spedizioni, trasporti per sfidare la crisi: analisi dei fabbisogni formativi e pro-

mozione di una nuova cultura manageriale è un progetto finalizzato a faci-

litare lo sviluppo di politiche e interventi mirati alla diffusione di cultu-

ra manageriale e al contempo di promozione e sostegno delle pmi del

terziario attraverso lo sviluppo di adeguate professionalità.

Il progetto è stato avviato nel settembre 2009, in un contesto in cui gli

effetti perduranti della crisi dei mercati hanno interessato sensibilmen-

te tutti i settori, compreso il terziario, da sempre motore trainante dello

sviluppo, anche in tempi di recessione. Inoltre, inutile ripeterlo, sappia-

mo bene che in tempi di crisi il management viene spesso percepito co-

me eccessivo onere di gestione, per cui le politiche aziendali di conteni-

mento delle spese si orientano all’estromissione dall’azienda o, nella mi-

gliore delle ipotesi, nella riduzione della retribuzione.

L’idea è di utilizzare le riflessioni emerse dalla ricerca per consentire ai

manager e al sistema paese di iniziare a progettare percorsi mirati sia

verso lo sviluppo sia verso il consolidamento delle professionalità dei

manager del terziario e per comprendere come aziende e manager vor-

ranno lavorare nel futuro prossimo per migliorare la propria capacità di

competere.

Il progetto si è avvalso della metodologia Youmanager per la valutazio-

ne delle competenze, al fine di identificare il profilo manageriale “tipo”

del manager del settore terziario in Italia. Youmanager è il primo proget-

to italiano per la valutazione, lo sviluppo e la certificazione delle com-

petenze manageriali, ideato e realizzato da Cfmt, Confcommercio e Ma-

nageritalia (vedi box a pagina seguente in basso).

PERCOMPETEREFORMARSI

••08FONDIR 7-02-2011 15:20 Pagina 25

GENNAIO/FEBBRAIO 201126

Fondir

Priorità e competenze

Secondo la ricerca, le competenze

prioritarie per il futuro individuate

dal management risultano essere:

definire la strategia; sviluppare e in-

novare i processi; sviluppare le pro-

prie competenze; ottenere e utiliz-

zare le informazioni per prendere

decisioni; favorire l’innovazione;

sviluppare senso di autoefficacia e

capacità di gestire tempo e stress;

favorire e supportare lo sviluppo

delle persone all’interno del pro-

prio team. Risposte coerenti con al-

cune delle esigenze emerse dalle

aziende che chiedono capacità de-

cisionale legata a quella di produr-

re risultati; innovazione; sviluppo

delle persone del team e sviluppo

delle proprie competenze. D’altro

canto le imprese vorrebbero anche

qualcuno che definisca strategie e

sviluppi se stesso per poter essere di

guida nel cambiamento. Inoltre so-

no emerse delle tematiche ritenute

critiche relative a internazionaliz-

zazione; comprensione del conte-

sto e gestione delle relazioni e ana-

lisi, valutazione e gestione dei ri-

schi. Il che porta alla luce la perce-

zione dei manager di dover fare i

conti sempre di più con il contesto

esterno, conoscerlo, influenzarlo,

gestirne gli impatti anche in termi-

ni regolatori. Senza mai dimentica-

re etica, sicurezza e gestione della

diversità.

Punti di forza

e di debolezza attuali

I manager hanno individuato le

seguenti aree di attività/compe-

tenze come punti di forza: ottene-

re e utilizzare le informazioni per

prendere decisioni; favorire il gio-

co di squadra all’interno del pro-

prio gruppo di lavoro; gestire le ri-

sorse economiche e finanziarie;

implementare la strategia.

Mentre i punti di debolezza sono:

definire la strategia; favorire e sup-

portare lo sviluppo delle persone

all’interno del proprio team; svi-

luppare il proprio network profes-

sionale; sviluppare e innovare i

processi; sviluppare senso di auto-

efficacia e capacità di gestire tem-

po e stress; diffondere la cultura

LA CORNICE DI RIFERIMENTO:YOUMANAGER

Youmanager è il primo progetto italiano per la va-lutazione, lo sviluppo e la certificazione delle com-

petenze manageriali. Ideato e realizzato da Cfmt,Confcommercio e Manageritalia, è un percorso chepermette di sviluppare la propria capacità di perfor-mance valutando il proprio profilo e confrontandolocon standard manageriali di assoluta eccellenza. Ognimanager può così individuare eventuali aree di svilup-po e miglioramento professionale.www.youmanager.it

La ricerca Dal profilo manageriale dei dirigenti commercio, servizi, turismo/logistica, spedizioni, tra-sporti per sfidare la crisi: analisi dei fabbisogni formativi e promozione di una nuova cultura manage-riale ha lo scopo di approfondire e analizzare i fabbisogni formativi e le competenze necessarie per com-petere oggi e nel prossimo futuro. Nel biennio 2009-2010 sono state realizzate 5 sessioni di autovaluta-zione e definizione dei fabbisogni formativi alle quali hanno partecipato circa 50 manager; 5 sessioni difocus group alle quali hanno partecipato circa 25 manager e un questionario quali/quantitativo al qualehanno dato risposta 371 dirigenti di aziende del terziario. Nonostante il numero limitato di partecipanti,si tratta di un buon campione grazie alla qualità del lavoro svolto e alla metodologia utilizzata.

LL’’IINNDDAAGGIINNEE

••08FONDIR 7-02-2011 15:20 Pagina 26

aziendale all’interno della propria

area di responsabilità.

Le priorità

delle aziende per il futuro

Le priorità dei prossimi due anni evi-

denziate dalle aziende si concretiz-

zano nel controllo dei costi (in par-

ticolare per la media impresa); nel-

l’adeguamento dell’organizzazione

alla strategia; nello sviluppo di nuo-

vi prodotti/servizi (in particolare per

le pmi); nell’aumento della quota di

mercato (in particolare per le grandi

aziende).Questi bisogni dimostrano

le difficoltà incontrate dalle aziende

italiane alle prese con costi superio-

ri a quelli di molti competitor, strut-

ture organizzative non in linea con

le strategie necessarie per compete-

re, un livello di innovazione più bas-

so rispetto alla concorrenza interna-

zionale.

In generale le aziende si aspettano

che i manager possiedano le capa-

cità che permettano di soddisfare i

bisogni già identificati in preceden-

za, ovvero capacità di produrre ri-

sultati; competenze specialistiche;

capacità di innovare e generare

cambiamento.

Sviluppo e formazione

oggi e domani

A oggi le aziende, secondo quanto

risulta dai questionari, hanno sup-

portato lo sviluppo dei propri ma-

nager per lo più attraverso iniziati-

ve di coaching e percorsi di forma-

zione interni ed esterni all’azienda.

Ma il dato che deve far riflettere è

quello relativo al grande numero di

aziende che hanno risposto che

“non è stata assunta nessuna ini-

ziativa formalizzata e organica”.

Per quanto riguarda i fornitori delle

attività di formazione si nota un am-

pio ricorso sia a formatori interni sia

a società che erogano corsi ad hoc

sulle esigenze dei propri clienti. Si-

gnificativo anche il ricorso al Cfmt,

probabilmente perché fornisce una

tipologia di formazione allineata con

le esigenze di business delle aziende

GENNAIO/FEBBRAIO 2011 27

COSA VOGLIONO LE AZIENDE DAI MANAGERIn ottica attuale e futura quali competenze sono ritenute più importanti e quin-di maggiormente considerate nella valutazione dei dirigenti?

Capacità di produrre risultati

GRANDE IMPRESA (%)

MEDIA IMPRESA (%)

PICCOLA IMPRESA (%)

TOTALE (%)

58,763,073,860,6Competenze specialistiche relative alla propria area funzionale 52,264,245,952,8Capacità di gestire costi e budget 54,343,249,245,3Capacità di coinvolgere/motivare collaboratori, fornitori, clienti ecc. 39,149,442,640,3Capacità di generare cambiamento/innovazione 37,044,436,136,7Capacità personali di gestire le relazioni interpersonali 28,344,431,133,3Capacità di portare idee innovative per lo sviluppo del business 21,734,637,733,1Capacità di resistere allo stress e ai carichi di lavoro 32,632,129,530,8Capacità di negoziazione 26,124,736,125,8Capacità di muoversi in un contesto internazionale 34,824,731,124,7

LE PRIORITÀ

Per le aziende1. Controllo costi2. Produrre risultati3. Allineamento organizzazione4. Competenze specialistiche/funzionali5. Gestire miglioramento, cambiamento, innovazione

Per i manager1. Definire la strategia2. Gestire se stessi3. Garantire i risultati4. Diffondere la cultura aziendale5. Gestire miglioramento, cambiamento, innovazione

Aree di miglioramento per i manager1. Definire la strategia2. Gestire se stessi 3. Garantire i risultati

••08FONDIR 7-02-2011 15:20 Pagina 27

GENNAIO/FEBBRAIO 201128

Fondir

del terziario. Per quanto riguarda le

azioni di sviluppo e formazione da

attuare in futuro, premesso che gli

interventi formativi di tipo classico

rimangono modalità ritenute fonda-

mentali per lo sviluppo dei manager,

gli intervistati hanno suggerito an-

che iniziative di sviluppo come l’in-

tegrazione degli interventi formativi;

incontri mirati di counselling e/o in-

terventi di coaching; opportunità di

conoscere stili vincenti e apprende-

re tecniche e modalità di lavoro at-

traverso l’osservazione di top perfor-

mer e l’analisi critica dei propri com-

portamenti.

In conclusione

Dalle aree di sviluppo del fattore

manageriale emerse nell’indagine

si possono trarre interessanti spun-

ti di riflessione. Per esempio, la ri-

chiesta di sviluppo delle competen-

ze specialistico-funzionali è coe-

rente con il quadro complessivo?

Come valutare il rapporto tra le

priorità tattiche rispetto a quelle di

più ampio respiro (strategia, mi-

glioramento strutturale, innovazio-

ne, cambiamento): una necessità

contingente o un segnale di visione

ancora un po’ troppo limitata? Si è

riscontrata una sostanziale soprav-

valutazione nell’autovalutazione

dei manager: questo significa che

c’è una bassa percezione dei biso-

gni di sviluppo? I percorsi di forma-

zione e sviluppo in atto sono suffi-

cientemente incisivi, diffusi e strut-

turati per colmare il gap e favorire la

crescita interna dei futuri manager?

Su questi punti è utile riflettere per

ricavare alcuni suggerimenti circa li-

nee guida, proposte e strumenti da

utilizzare per contribuire a una cre-

scita della cultura manageriale di di-

rigenti e imprese. Un obiettivo che

corrisponde alla mission Fondir.

A riprova dell’impegno di Fondir

nel finanziamento della formazione

per i dirigenti e alla diffusione della

cultura manageriale, è in cantiere

un nuovo progetto di ricerca che,

utilizzando Youmanager, andrà a

indagare sul campo lo “stato” del

management nazionale. �

Fondir è il fondo destinato al finanziamento di

piani formativi per i dirigenti. Le imprese dei

settori commercio, terziario, spedizioni, tra-

sporti, turismo, credito e assicurazioni che ab-

biano formalizzato la loro iscrizione possono

presentare a Fondir richiesta di finanziamento

dei propri progetti formativi, utilizzando un

contributo già versato all’Inps. Per poter usu-

fruire dei finanziamenti non occorre dunque

alcuna contribuzione aggiuntiva: è sufficiente

aderire compilando la denuncia aziendale con-

tributiva Inps del flusso Uniemens dm10/2. Le

aziende possono presentare i piani formativi

seguendo le procedure di volta in volta indica-

te nei bandi pubblicati sul sito www.fondir.it.

Oltre a sostenere la formazione, il Fondo garan-

tisce alle imprese l’assistenza e la consulenza di

personale altamente qualificato.

QUALE MANAGEMENT PER CRESCERE NELLA DISCONTINUITÀ?I risultati dell’indagine sui fabbisogni formativi e sulla promozione di una nuo-

va cultura manageriale a cura di Manageritalia, Fondir e Cibiesse sono stati

presentati a Milano e a Roma da Alessandro Vecchietti, presidente Fon-

dir, Leopoldo Ferrè, partner Exeo Consulting, e Laura Zanfrini, direttore

Cibiesse, all’interno di una tavola rotonda che ha visto protagonisti esperti di

management, discontinuità professionale e rappresentanti della business

commmunity: Trevor Boutall, amministratore delegato Management Stan-

dards Consultancy Ltd; Michele Oldani, psicologo e psicoterapeuta, Luigi

Predeval, presidente Sogemi; Carlo Serroni, presidente Docfin; Luigi

Campitelli, direttore generale Bic Lazio; Andrea Castiello d’Antonio,

professore straordinario università europea di Roma, psicologo e consulente

di management; Luis Iurcovich, amministratore delegato trasversale,

esperto di economia cognitiva, e Michele Tripaldi, presidente Aidp Lazio.

••08FONDIR 7-02-2011 15:20 Pagina 28

Intervista

Oggi si parla molto di leader-

ship, forse troppo, ma è real-

mente possibile darne una de-

finizione univoca?

«La leadership è sicuramente un ar-

gomento complesso. All’ultimo cen-

simento abbiamo conteggiato decine

di migliaia di libri e centinaia di mi-

gliaia di articoli sul soggetto. Dal mio

punto di vista la leadership consiste

nel fare in modo che le persone si tro-

vino unite per un’azione e uno scopo.

Quindi, che si tratti di una squadra o

di un’intera organizzazione, il leader

crea la visione e i valori che aggrega-

no le persone. Questa è una compo-

nente importante. Leadership è an-

che il processo attraverso il quale una

persona influenza altre persone, co-

sicché la prestazione del singolo o di

un gruppo raggiunga un livello più

elevato di quanto sarebbe stato sen-

za il leader. Questi due obiettivi pos-

sono essere raggiunti attraverso l’uti-

lizzo di una varietà di competenze e

comportamenti».

Quali?

«Il modello concettuale per spiegare

queste competenze è abbastanza

semplice e implica cinque elementi

che noi paragoniamo ai pali di una

tenda. Il palo centrale rappresenta i

tratti di leadership,poiché ha a che fa-

re con il carattere, l’onestà e l’integri-

tà.Noi crediamo che questo sia il cuo-

re di ogni leadership efficace e nel

In tempi difficili essere un bravo manager può non bastare.Occorre qualcosa in più per raggiungere i propri obiettivi inazienda e coinvolgere i collaboratori: la leadership. Ma in chetermini questo mix di caratteristiche e carisma è in grado diinfluire su redditività, customer satisfaction, impegno dei col-laboratori e turnover? Ne parliamo con Jack Zenger, consi-derato uno dei massimi esperti nell’area degli interventi peril miglioramento delle performance aziendali e dello svilup-po della leadership e ideatore, con Joseph Folkman, di unmodello in grado di individuare le competenze più importan-ti per essere un leader eccellente. Zenger, autore di numero-si testi, tra cui Il leader straordinario (Franco Angeli), è statoal centro di un evento di Cfmt, Cibiesse e Iocap lo scorso no-vembre a Milano dedicato all’approfondimento di questi temi.

DAMANAGER

A

È ceo e cofondatore diZenger & Folkman, societàdi consulenza basata sul-l’utilizzo di ricerche empiri-che, pensiero innovativo enuove modalità per svilup-pare leader più efficaci. Lasua carriera comprende at-tività imprenditoriali, azien-dali e accademiche. Nel1994 è entrato a far partedella HRD Hall of Fame co-me riconoscimento dei suoicontributi, sia teorici chepratici, sullo sviluppo dellaleadership.

JACK

ZEN

GER

Davide Mura

LEADER

GENNAIO/FEBBRAIO 2011 31

••09INTERVISTA.ZENGER 7-02-2011 15:19 Pagina 31

GENNAIO/FEBBRAIO 201132

Intervista

passato alcuni avvenimenti ci hanno

fornito evidenti prove dell’alto prez-

zo che le organizzazioni devono pa-

gare quando ai loro leader vengono a

mancare questi attributi. A un ango-

lo della tenda troviamo il palo che

rappresenta le capacità personali:

competenza tecnica, problem sol-

ving, innovazione e iniziativa, che si

dovrebbero acquisire prima di rag-

giungere una posizione di responsa-

bilità. Sono fondamentali per il leader

e non se ne può fare a meno. In un al-

tro angolo c’è il palo che rappresenta

le competenze relative all’orienta-

mento al risultato, che include la ca-

pacità di stabilire obiettivi ambiziosi

che stimolano la squadra e l’accetta-

zione della responsabilità per la pre-

stazione del gruppo di lavoro. Nel

quarto angolo della tenda c’è il palo

delle abilità interpersonali. Queste

includono l’essere un comunicatore

esauriente ed efficace, che sa motiva-

re e ispirare gli altri. Alcune organiz-

zazioni si accontentano nel breve di

leader deboli su questo profilo, ma

poche sanno resistere con questa la-

cuna nel lungo periodo. Nell’ultimo

angolo, ecco il palo che rappresenta

l’essere capaci di catalizzare il cam-

biamento. Include la capacità di es-

sere costantemente il paladino del

cambiamento, il legame con il mon-

do esterno e di guardare all’orizzon-

te per scoprire ciò che avrà un impat-

to sull’organizzazione in futuro».

Con quale rapporto le compe-

tenze sono legate tra loro?

«Un solo palo della tenda, per quan-

to alto sia, non assicura la grandezza

della tenda. È solo quando abbiamo

differenti capacità che il volume del-

la tenda aumenta. E il modo più sem-

plice per darle volume è di aumenta-

re la lunghezza dei suoi pali e non di