1 IEIF - Les analyses CONJONCTURE ÉCONOMIQUE ET TAUX D’INTÉRÊT Sources : AFT, Bundesbank, FED Taux des emprunts d’Etat à 10 ans Fin août 2016 Evolution sur le mois (en points de base) Evolution depuis le 1 er jan. (en points de base) US Treasuries 1,51 % + 2 - 80 Allemagne Bunds - 0,08 % + 10 - 50 France OAT 0,09 % + 4 - 81 Economie Taux d’intérêt L’économie mondiale reste sur sa trajec- toire de lent ralentissement, tiraillée entre la Chine qui baisse de régime, le Japon englué dans la déflation, l’Europe en réta- blissement graduel et les Etats-Unis qui montrent une remarquable persistance dans la croissance à défaut de montrer de la vigueur. La Chine est maintenant familière d’une baisse du rythme de croissance de 0,5 % par an et converge doucement vers le ni- veau de 5 %, compatible avec la période de transition structurelle qu’elle traverse d’un régime économique tiré par l’investisse- ment vers un régime tiré par la consom- mation. Deux grands pays émergents, le Brésil et la Russie, sortent de la récession tandis que l’activité en Inde accélère ; ceci vient tempérer le manque de dynamisme de la Chine. La croissance en zone euro tend vers 2 % l’an, mais il semble que ce soit bien plus le résultat de la syzygie favorable de l’année 2015 avec la combinaison d’une baisse du prix du pétrole, des taux d’intérêt et de l’euro que d’un retour vers le niveau poten- tiel de croissance. Deux des trois facteurs favorables, la baisse du prix du pétrole et de l’euro, se sont assagis sinon inversés en 2016 : la croissance potentielle est jugée plus proche de 1 % que de 2 %. L’accès de faiblesse de la croissance en France au 2 e trimestre est bien la manifestation de la fin de la période de grâce, même si elle n’est pas représentative de la tendance annuelle qui devrait approcher le niveau de 1,5 %. Le résultat du référendum en faveur de la sortie du Royaume-Uni hors de l’Union Européenne a entraîné une chute brutale de la livre sterling et a généré un stress sur le marché immobilier britannique, qui s’est, en particulier, manifesté par des retraits importants des fonds immobiliers ouverts au public entraînant quelques fermetures de capital. Il n’y a pas eu de choc économique notable lié à une perte de confiance des consommateurs ou des chefs d’entreprise, mais au contraire un effet d’aubaine de hausse des ventes de détail occasionnée par des anticipations de hausse de l’inflation motivée par la baisse de la devise. Une fois cette courte période passée, l’incertitude sur le statut du Royaume-Uni vis-à-vis de l’Union Eu- ropéenne, en particulier l’accès au mar- ché unique au travers des quatre libertés de circulation des biens, des services, des travailleurs et des capitaux, va avoir pour effet de ralentir l’activité économique. Aux Etats-Unis, l’activité économique est voisine de son rythme potentiel de crois- sance malgré le fait que le secteur indus- triel soit toujours en récession. Elle est de fait tirée par la consommation des mé- nages qui demeure soutenue. Le vote en faveur du Brexit a eu pour conséquence une fuite massive des inves- tisseurs vers la qualité, et par conséquence un écroulement des taux d’intérêt sur les emprunts d’Etat des pays développés. L’effet s’est ressenti aux Etats-Unis et au Japon. Le taux des Bunds à 10 ans est en- tré en territoire négatif alors que celui des OAT à 10 ans frôlait 0 %. La situation s’est partiellement rétablie en août avec un lé- ger rebond des taux. L’écart entre la zone euro et les Etats-Unis reflète, en quelque sorte, la différence des croissances poten- tielles entre les deux régions. La Fed hésite encore comme le montre le statu quo décidé lors de sa séance de septembre. D’un côté, l’économie améri- caine est proche du plein-emploi et l’in- flation remonte vers l’objectif de 2 %, ce qui justifierait une 2 e remontée des taux directeurs, d’un autre côté la Banque Cen- trale semble tétanisée par l’impact d’une hausse des taux sur les marchés, sachant que la politique de taux zéro a poussé les valorisations à des niveaux élevés. -2% 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% juil-82 juil-84 juil-86 juil-88 juil-90 juil-92 juil-94 juil-96 juil-98 juil-00 juil-02 juil-04 juil-06 juil-08 juil-10 juil-12 juil-14 juil-16 Taux France OAT 10 ans Taux Allemagne Bunds 10 ans Taux UK Gilt 10 ans Taux USA Treasuries 10 ans Sources : BDF, Bundesbank, FED Evolution des taux d’emprunts d’Etat (en %) Evolution du taux de change de la livre sterling en euro (en données quotidiennes) 0,7 0,72 0,74 0,76 0,78 0,8 0,82 0,84 0,86 0,88 29/03/2016 12/04/2016 26/04/2016 10/05/2016 24/05/2016 07/06/2016 21/06/2016 05/07/2016 19/07/2016 02/08/2016 16/08/2016 30/08/2016 13/09/2016 Source : BDF LES ANALYSES L’immobilier d’investissement dans le monde Économie - Marchés - Performances SEPTEMBRE 2016

Transcript

1IEIF - Les analyses

conjoncture économique et taux d’intérêt

Sources : AFT, Bundesbank, FED

Taux des emprunts d’Etat à 10 ans

Fin août 2016

Evolution sur

le mois (en points de base)

Evolution depuis le

1er jan. (en points de base)

US Treasuries

1,51 % + 2 - 80

Allemagne Bunds

- 0,08 % + 10 - 50

France OAT

0,09 % + 4 - 81

Economie

Taux d’intérêt

L’économie mondiale reste sur sa trajec-toire de lent ralentissement, tiraillée entre la Chine qui baisse de régime, le Japon englué dans la déflation, l’Europe en réta-blissement graduel et les Etats-Unis qui montrent une remarquable persistance dans la croissance à défaut de montrer de la vigueur.

La Chine est maintenant familière d’une baisse du rythme de croissance de 0,5 % par an et converge doucement vers le ni-veau de 5 %, compatible avec la période de transition structurelle qu’elle traverse d’un régime économique tiré par l’investisse-ment vers un régime tiré par la consom-mation. Deux grands pays émergents, le Brésil et la Russie, sortent de la récession tandis que l’activité en Inde accélère ; ceci vient tempérer le manque de dynamisme de la Chine.

La croissance en zone euro tend vers 2 % l’an, mais il semble que ce soit bien plus le résultat de la syzygie favorable de l’année 2015 avec la combinaison d’une baisse du prix du pétrole, des taux d’intérêt et de l’euro que d’un retour vers le niveau poten-tiel de croissance. Deux des trois facteurs favorables, la baisse du prix du pétrole et de l’euro, se sont assagis sinon inversés en 2016 : la croissance potentielle est jugée plus proche de 1 % que de 2 %. L’accès de faiblesse de la croissance en France au 2e trimestre est bien la manifestation de la fin de la période de grâce, même si elle n’est pas représentative de la tendance annuelle qui devrait approcher le niveau de 1,5 %.

Le résultat du référendum en faveur de la sortie du Royaume-Uni hors de l’Union Européenne a entraîné une chute brutale de la livre sterling et a généré un stress sur le marché immobilier britannique, qui s’est, en particulier, manifesté par des retraits importants des fonds immobiliers ouverts au public entraînant quelques fermetures de capital. Il n’y a pas eu de choc économique notable lié à une perte

de confiance des consommateurs ou des chefs d’entreprise, mais au contraire un effet d’aubaine de hausse des ventes de détail occasionnée par des anticipations de hausse de l’inflation motivée par la baisse de la devise. Une fois cette courte période passée, l’incertitude sur le statut du Royaume-Uni vis-à-vis de l’Union Eu-ropéenne, en particulier l’accès au mar-ché unique au travers des quatre libertés de circulation des biens, des services, des travailleurs et des capitaux, va avoir pour effet de ralentir l’activité économique.

Aux Etats-Unis, l’activité économique est voisine de son rythme potentiel de crois-sance malgré le fait que le secteur indus-triel soit toujours en récession. Elle est de fait tirée par la consommation des mé-nages qui demeure soutenue.

Le vote en faveur du Brexit a eu pour conséquence une fuite massive des inves-tisseurs vers la qualité, et par conséquence un écroulement des taux d’intérêt sur les emprunts d’Etat des pays développés. L’effet s’est ressenti aux Etats-Unis et au Japon. Le taux des Bunds à 10 ans est en-tré en territoire négatif alors que celui des OAT à 10 ans frôlait 0 %. La situation s’est partiellement rétablie en août avec un lé-ger rebond des taux. L’écart entre la zone euro et les Etats-Unis reflète, en quelque sorte, la différence des croissances poten-tielles entre les deux régions.

La Fed hésite encore comme le montre le statu quo décidé lors de sa séance de septembre. D’un côté, l’économie améri-caine est proche du plein-emploi et l’in-flation remonte vers l’objectif de 2 %, ce qui justifierait une 2e remontée des taux directeurs, d’un autre côté la Banque Cen-trale semble tétanisée par l’impact d’une hausse des taux sur les marchés, sachant que la politique de taux zéro a poussé les valorisations à des niveaux élevés.

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

juil-

82

juil-

84

juil-

86

juil-

88

juil-

90

juil-

92

juil-

94

juil-

96

juil-

98

juil-

00

juil-

02

juil-

04

juil-

06

juil-

08

juil-

10

juil-

12

juil-

14

juil-

16

Taux France OAT 10 ans

Taux Allemagne Bunds 10 ans

Taux UK Gilt 10 ans

Taux USA Treasuries 10 ans

Sources : BDF, Bundesbank, FED

Evolution des taux d’emprunts d’Etat(en %)

Evolution du taux de change de la livre sterling en euro (en données quotidiennes)

0,7

0,72

0,74

0,76

0,78

0,8

0,82

0,84

0,86

0,88

29

/03

/20

16

12

/04

/20

16

26

/04

/20

16

10

/05

/20

16

24

/05

/20

16

07

/06

/20

16

21

/06

/20

16

05

/07

/20

16

19

/07

/20

16

02

/08

/20

16

16

/08

/20

16

30

/08

/20

16

13

/09

/20

16

Source : BDF

LES ANALYSES

L’immobilier d’investissement dans le monde

Économie - Marchés - Performances

Septembre 2016

2 IEIF - Les analyses

L’immobilier d’investissement dans le monde

marcHeS immobiLierS

Bilan de l’investissement en Europe au 1er semestre 2016

L’investissement en immobilier d’entreprise banalisé a reculé de 17 % au 1er semestre 2016 (106,1 Mds€) par rapport au 1er se-mestre 2015 (127 Mds€). Cette baisse reste à relativiser car, après le 1er semestre 2015 qui avait été exceptionnel, il s’agit là du meilleur 1er semestre atteint depuis 2007. Ce résul-tat est d’autant plus remarquable qu’il s’est construit dans une période d’incertitude due au Brexit et donc d’attentisme de la part des investisseurs sur la place londonienne. A cette incertitude s’ajoutent également une raréfaction de l’offre et des rendements prime en recul.

Certains pays ont connu une forte progres-sion des investissements au cours du 1er

semestre 2016…- La France, avec 9,7 Mds€ d’investissements recensés (immobilier de service compris), signe une très belle performance, sensi-blement supérieure à la moyenne des pre-miers semestres enregistrée depuis 2006 (8,8 Mds€). A plus long terme, la France est bien positionnée pour profiter du report des investisseurs traditionnellement présents au Royaume-Uni susceptibles de revoir leur stratégie suite au vote pour le Brexit.- La Suède a également connu un très bon 1er semestre 2016 avec une progression de 57 % des engagements par rapport au 1er semestre 2015 pour atteindre 9,1 Mds€. Ce niveau historique, jamais atteint, s’explique pour partie par l’acquisition par Castel-lum du portefeuille Norrporten (117 actifs) pour 2,8 Mds€. Il faut notamment souligner l’intérêt des investisseurs pour les mar-chés secondaires aux trois principales villes (Stockholm, Göteborg, Malmö).

…d’autres ont connu un recul important des engagements.- Sans surprise, le Royaume-Uni a été le plus directement touché par l’attentisme lié au ré-férendum. Le Royaume-Uni accuse un recul de 38 %, plus limité sur « Central London » (- 18 %), au 1er semestre 2016 par rapport au 1er semestre 2015. Cette baisse pourrait s’in-tensifier jusqu’à ce que l’on ait une vision plus claire des relations futures entre le Royaume-Uni et l’Union Européenne. Les bureaux dans la City seraient particulièrement exposés aux effets du Brexit sur le secteur financier. Les investisseurs se repositionneront, peut-être, sur les secteurs plus défensifs que sont le lo-gement, les résidences étudiantes et autres résidences services. - L’Espagne connait également un recul important des montants investis (- 52 %). Marché très internationalisé et donc volatil, l’Espagne commence à apparaître moins at-tractive pour les investisseurs opportunistes, au vu de la forte remontée de ses prix.

- Plus surprenant, l’Allemagne affiche une mauvaise performance (- 17 %) qui reflète davantage un manque d’offres qu’une perte d’attractivité. Sur les quatre principaux mar-chés allemands (Berlin, Francfort, Ham-bourg et Munich), l’investissement a reculé de 25 % au 1er semestre 2016 par rapport à la même période de 2015. Seule Hambourg est restée orientée à la hausse (2,1 Mds€ investis sur les six premiers mois de 2016, soit + 16 % sur un an). Cependant Francfort, reste, tout comme Paris ou Amsterdam, un véritable marché de report pour la City et devrait certainement retrouver un marché plus dynamique.

Les sous-jacents demeurent globalement favorables.- Un niveau de transactions convenable. Le niveau de transactions locatives de bu-reaux est en recul de 4 % sur un an glissant au 1er semestre 2016, tiré par la baisse de 56 % observée à Londres. Cependant, les 2,9 millions de m² de bureaux commer-cialisés sur le semestre restent supérieurs de 6 % au niveau moyen des dix dernières années. De plus, en excluant le marché du Royaume-Uni, le niveau de transactions connaît une progression de 3 %.- Des loyers en hausse. Les loyers de bu-reaux ont progressé en moyenne de 1,8 % au 2e trimestre 2016. Cela représente la plus forte progression depuis cinq ans. Ainsi, à Paris intra-muros, la coexistence d’une offre limitée et d’une demande soutenue amène les loyers de bureaux à progresser pour le 4e trimestre consécutif (+ 3,4 % par rapport au 1er trimestre 2016). La hausse des valeurs locatives se poursuit également en Espagne (+ 3,7 % à Barcelone et + 0,9 % à Madrid), à Stockholm (+ 9,4 %), Berlin (+ 6,3 %), Mi-lan (+ 2 %), Düsseldorf (+ 1,9 %) et Munich (+ 1,5 %). - Baisse du taux de vacance. Le taux de va-cance des bureaux en Europe a reculé de 10 pbs au 2e trimestre 2016. Il se situe désor-mais à 8,5 %, niveau le plus bas enregistré depuis le 1er trimestre 2009. Il a particuliè-rement diminué à Dublin (- 120 pbs), Barce-lone (- 60 pbs) Munich (- 50 pbs), Amster-dam (- 30 pbs) et Berlin (- 30 pbs).

Le marché de l’investissement en Europe reste sur une bonne dynamique. Certes le Brexit amène les investisseurs à accentuer leur politique de recherche d’actifs très qualitatifs mais ne les dissuade aucunement à investir. Les stratégies core sont plus que jamais privilégiées. Même les investisseurs value add préfèrent désormais moins de ré-munération au profit d’une meilleure lisibi-lité. Il pourrait en résulter une compression accrue des taux de rendement prime.

Evolution des volumes investis* (en milliards d’€)

52,7

53,4

0

50

100

150

200

250

300

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

T1 T2 T3 T4

*hors immobilier de service Source : CBRE

Source : JLL

Taux de rendement prime des actifs bureaux, commerces et entrepôts

2T2016, par ordre décroissant

Volumes investis* par pays(en milliards d’€)

*y compris hôtels mais hors immobilier de service

Source : CBRE

1S 2015

1S 2016

Evolution sur un an

(%)

Espagne 8,8 4,2 -52%

Grande Bretagne

51,1 31,9 -38%

Allemagne 21,6 17,9 -17%

Pays-Bas 4,1 4,2 stable

France 8,0 8,7 +10%

Suède 5,8 9,1 +57%

Europe centrale et orientale

5,4 8,5 +58%

Bureauxen %

Commerces en %

Logistiqueen %

Moscou 10,5 Moscou 11 Moscou 12

Varsovie 5 Varsovie 5 Milan 6,8

Amsterdam 4,8 Milan 3,9 Varsovie 6,8

Bruxelles 4,8 Bruxelles 3,8 Bruxelles 6,5

Milan 4,4 Francfort 3,8 Madrid 6,1

Francfort 4,2 Stockholm 3,8 Stockholm 5,8

Madrid 4 Berlin 3,7 Paris 5,5

Berlin 3,9 Amsterdam 3,5 Berlin 5,4

Stockholm 3,8 Madrid 3,5 Amsterdam 5,4

Londres 3,5 Paris 3 Francfort 5,3

Paris 3,3 Londres 2 Londres 4,5

3IEIF - Les analyses

Dans le contexte actuel, les investisseurs orientent leur investissement vers des actifs dont le rendement est globalement satisfai-sant eu égard au risque encouru. Ainsi, on assiste à l’émergence de nouveaux modèles d’allocation tournés vers une détention plus grande en immobilier, actif au couple risque/rentabilité attractif.

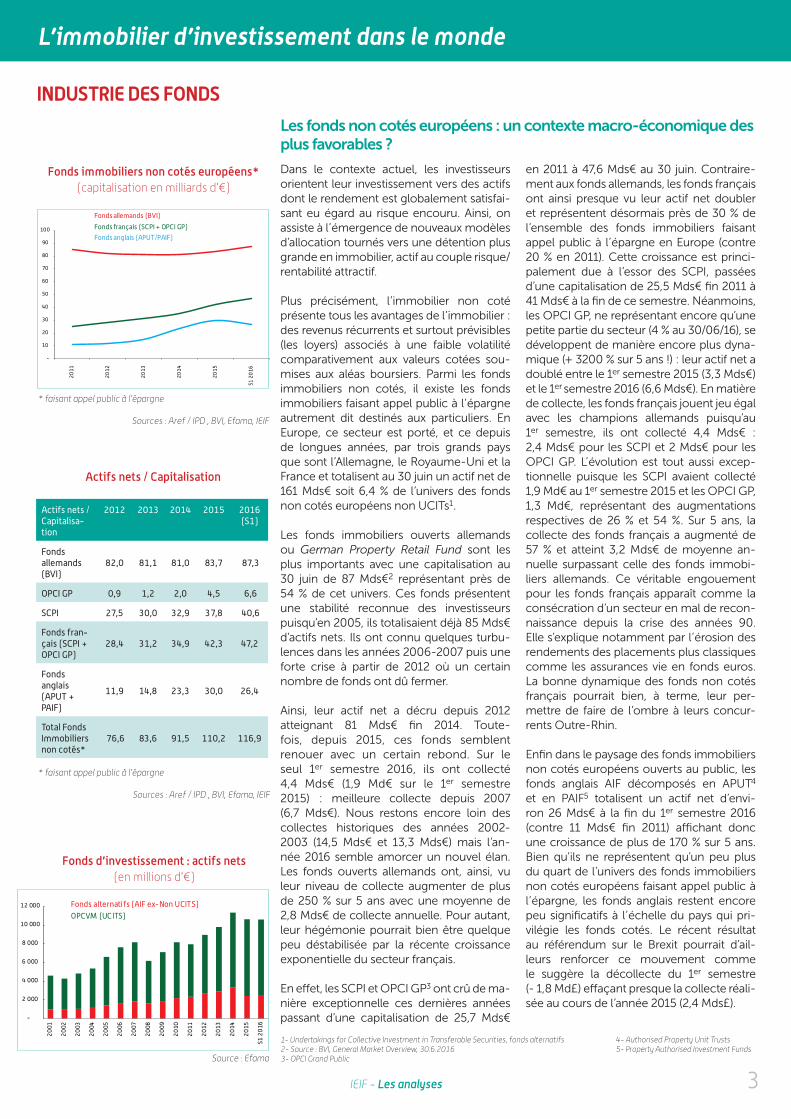

Plus précisément, l’immobilier non coté présente tous les avantages de l’immobilier : des revenus récurrents et surtout prévisibles (les loyers) associés à une faible volatilité comparativement aux valeurs cotées sou-mises aux aléas boursiers. Parmi les fonds immobiliers non cotés, il existe les fonds immobiliers faisant appel public à l’épargne autrement dit destinés aux particuliers. En Europe, ce secteur est porté, et ce depuis de longues années, par trois grands pays que sont l’Allemagne, le Royaume-Uni et la France et totalisent au 30 juin un actif net de 161 Mds€ soit 6,4 % de l’univers des fonds non cotés européens non UCITs1.

Les fonds immobiliers ouverts allemands ou German Property Retail Fund sont les plus importants avec une capitalisation au 30 juin de 87 Mds€2 représentant près de 54 % de cet univers. Ces fonds présentent une stabilité reconnue des investisseurs puisqu’en 2005, ils totalisaient déjà 85 Mds€ d’actifs nets. Ils ont connu quelques turbu-lences dans les années 2006-2007 puis une forte crise à partir de 2012 où un certain nombre de fonds ont dû fermer.

Ainsi, leur actif net a décru depuis 2012 atteignant 81 Mds€ fin 2014. Toute-fois, depuis 2015, ces fonds semblent renouer avec un certain rebond. Sur le seul 1er semestre 2016, ils ont collecté 4,4 Mds€ (1,9 Md€ sur le 1er semestre 2015) : meilleure collecte depuis 2007 (6,7 Mds€). Nous restons encore loin des collectes historiques des années 2002-2003 (14,5 Mds€ et 13,3 Mds€) mais l’an-née 2016 semble amorcer un nouvel élan. Les fonds ouverts allemands ont, ainsi, vu leur niveau de collecte augmenter de plus de 250 % sur 5 ans avec une moyenne de 2,8 Mds€ de collecte annuelle. Pour autant, leur hégémonie pourrait bien être quelque peu déstabilisée par la récente croissance exponentielle du secteur français.

En effet, les SCPI et OPCI GP3 ont crû de ma-nière exceptionnelle ces dernières années passant d’une capitalisation de 25,7 Mds€

en 2011 à 47,6 Mds€ au 30 juin. Contraire-ment aux fonds allemands, les fonds français ont ainsi presque vu leur actif net doubler et représentent désormais près de 30 % de l’ensemble des fonds immobiliers faisant appel public à l’épargne en Europe (contre 20 % en 2011). Cette croissance est princi-palement due à l’essor des SCPI, passées d’une capitalisation de 25,5 Mds€ fin 2011 à 41 Mds€ à la fin de ce semestre. Néanmoins, les OPCI GP, ne représentant encore qu’une petite partie du secteur (4 % au 30/06/16), se développent de manière encore plus dyna-mique (+ 3200 % sur 5 ans !) : leur actif net a doublé entre le 1er semestre 2015 (3,3 Mds€) et le 1er semestre 2016 (6,6 Mds€). En matière de collecte, les fonds français jouent jeu égal avec les champions allemands puisqu’au 1er semestre, ils ont collecté 4,4 Mds€ : 2,4 Mds€ pour les SCPI et 2 Mds€ pour les OPCI GP. L’évolution est tout aussi excep-tionnelle puisque les SCPI avaient collecté 1,9 Md€ au 1er semestre 2015 et les OPCI GP, 1,3 Md€, représentant des augmentations respectives de 26 % et 54 %. Sur 5 ans, la collecte des fonds français a augmenté de 57 % et atteint 3,2 Mds€ de moyenne an-nuelle surpassant celle des fonds immobi-liers allemands. Ce véritable engouement pour les fonds français apparaît comme la consécration d’un secteur en mal de recon-naissance depuis la crise des années 90. Elle s’explique notamment par l’érosion des rendements des placements plus classiques comme les assurances vie en fonds euros. La bonne dynamique des fonds non cotés français pourrait bien, à terme, leur per-mettre de faire de l’ombre à leurs concur-rents Outre-Rhin.

Enfin dans le paysage des fonds immobiliers non cotés européens ouverts au public, les fonds anglais AIF décomposés en APUT4 et en PAIF5 totalisent un actif net d’envi-ron 26 Mds€ à la fin du 1er semestre 2016 (contre 11 Mds€ fin 2011) affichant donc une croissance de plus de 170 % sur 5 ans. Bien qu’ils ne représentent qu’un peu plus du quart de l’univers des fonds immobiliers non cotés européens faisant appel public à l’épargne, les fonds anglais restent encore peu significatifs à l’échelle du pays qui pri-vilégie les fonds cotés. Le récent résultat au référendum sur le Brexit pourrait d’ail-leurs renforcer ce mouvement comme le suggère la décollecte du 1er semestre (- 1,8 Md£) effaçant presque la collecte réali-sée au cours de l’année 2015 (2,4 Mds£).

induStrie deS FondS

Les fonds non cotés européens : un contexte macro-économique des plus favorables ?

L’immobilier d’investissement dans le monde

Fonds immobiliers non cotés européens*(capitalisation en milliards d’€)

* faisant appel public à l’épargne

Sources : Aref / IPD , BVI, Efama, IEIF

-

10

20

30

40

50

60

70

80

90

100

2011

2012

2013

2014

2015

S1 2

016

Fonds allemands (BVI)

Fonds français (SCPI + OPCI GP)

Fonds anglais (APUT/PAIF)

Fonds d’investissement : actifs nets(en millions d’€)

-

2 000

4 000

6 000

8 000

10 000

12 000

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

S1 2

016

Fonds alternatifs (AIF ex-Non UCITS)

OPCVM (UCITS)

Source : Efama

1- Undertakings for Collective Investment in Transferable Securities, fonds alternatifs 4- Authorised Property Unit Trusts2- Source : BVI, General Market Overview, 30.6.2016 5- Property Authorised Investment Funds3- OPCI Grand Public

Actifs nets / Capitalisa-tion

2012 2013 2014 2015 2016 (S1)

Fonds allemands (BVI)

82,0 81,1 81,0 83,7 87,3

OPCI GP 0,9 1,2 2,0 4,5 6,6

SCPI 27,5 30,0 32,9 37,8 40,6

Fonds fran-çais (SCPI + OPCI GP)

28,4 31,2 34,9 42,3 47,2

Fonds anglais (APUT + PAIF)

11,9 14,8 23,3 30,0 26,4

Total Fonds Immobiliers non cotés*

76,6 83,6 91,5 110,2 116,9

* faisant appel public à l’épargne

Sources : Aref / IPD , BVI, Efama, IEIF

Actifs nets / Capitalisation

4 IEIF - Les analyses

L’immobilier d’investissement dans le monde

perFormanceS immobiLièreS

Indices immobilier cotéIndices de performance globale

Base 100 - fin déc. 2000

0

50

100

150

200

250

300

350

400

450

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

EPRA UK GBP

EPRA Europe EUR

IEIF Eurozone

IEIF Royaume-Uni

Euronext IEIF REIT Europe

Indices immobilier d’entrepriseIndices de performance globale

Base 100 - fin déc. 2000

0

100

200

300

400

500

600

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Bureaux Prime Europe CBRE EUR

Bureaux Prime Paris QCA CBRE EUR

Commercial Property IPD All Property UK GBP

EDHEC IEIF Immobilier d’Entreprise France Trimestriel

Indices de prix des logementsBase 100 - mars 2005

40

60

80

100

120

140

160

180

200

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Logements Paris EUR

Logements Europe Eurostat EUR

Logements US Corelogic SFC USD

Performance globale des indices EPRA en devise locale

Août 2016 Juillet 2016

Depuis le 1er

janvier

USA - 3 % + 5 % + 13 %

UK + 2 % + 5 % - 7 %

Zone euro 0 % + 7 % + 11 %

Japon - 1 % + 1 % - 8 %

Hong Kong 0 % + 12 % + 15 %

Australie - 3 % + 5 % + 20 %

Immobilier

Sources : EPRA, IEIF, Six Financial Information Sources : CBRE, EDHEC, IEIF, MSCI Sources : Corelogic, Eurostat, Notaires - INSEE

Source : EPRA

Aux Etats-Unis, l’indice national HPI Co-relogic du prix des logements a gagné 1,1 % en juillet après 0,8 % de progression en juin. Le marché est en hausse quasi ininterrompue depuis plus de 4 ans. Sur un an, l’indice affiche un gain de 6 %. Mal-gré cela, il reste 6,1 % en dessous de son pic d’avril 2006. Le consensus table sur une future croissance de 5,4 % sur les 12 prochains mois et s’attend à ce que l’in-dice dépasse son plus haut historique en octobre 2017.

La conjoncture sur le marché de l’immo-bilier d’entreprise reste bien orientée. L’indice NCREIF Office de performance globale progresse de 1,7 % au 2e trimestre comme au 1er, portant sa performance sur un an à 9 %. Simultanément, l’indice NCREIF Retail gagne 2,2 % au 2e trimestre contre 3 % au 1er, sa performance sur un an est de 11,7 %.

Au Royaume-Uni, le marché de l’immo-bilier résidentiel est en lévitation : l’indice Halifax House Price s’effrite de 0,2 % en août après un recul de 1,1 % en juillet. Sur

un an, l’indice affiche tout de même une hausse de 6,9 %. L’augmentation des prix nettement plus forte que celle des reve-nus finit par avoir raison de la solvabilité des ménages.

L’immobilier d’entreprise marque le coup du Brexit. L’indice de performance globale IPD UK All Property baisse de 2,4 % en juil-let après être resté quasi stable en juin. Sur un an, l’indice affiche tout de même une performance de 5,5 %.

Les prix de l’immobilier résidentiel en France se maintiennent. L’indice Notaires INSEE des logements anciens en France est resté stable au 2e trimestre après avoir gagné 0,8 % au 1er. L’indice affiche une pe-tite hausse de 0,8 % sur un an. Le nombre de transactions secondaires progresse fortement, notamment en Île-de-France.

La conjoncture sur l’immobilier d’entre-prise reste soutenue : l’indice de perfor-mance globale IPD France progresse de 5,2 % au 1er semestre contre 6,9 % au 2e semestre 2015. Sa performance sur un an

ressort à 12,1 %. L’indice de performance globale EDHEC IEIF Immobilier d’Entre-prise France Trimestriel monte de 1,6 % sur le 2e trimestre après 1,8 % de hausse sur le 1er. Sa performance sur un an est de 7,8 %.

L’indice EPRA de performance globale en euros au niveau mondial a baissé de 2 % en août après avoir augmenté de 4 % en juillet. Il se situe 9 % au-dessus de son niveau de début d’année.

Les grands marchés d’immobilier coté en devise locale ont évolué dans une étroite bande de fluctuation autour d’une ten-dance plate en août, après une bonne progression en juillet. Depuis le début de l’année, le marché australien connaît une hausse significative de 20 % et le marché de Hong Kong une hausse de 15 %. Les marchés américain et zone euro gagnent plus de 10 %. Les marchés japonais et bri-tannique enregistrent une perte de près de 10 %.

Immobilier coté

Etude supervisée par Aurore Vialatte, Analyste Senior, IEIF Autres contributeurs : Pierre Schoeffler, Senior Advisor, IEIF ; Charles-Henri de Marignan, Analyste Senior, IEIF