35

KPMG IFRS Institute Webcast Fundamentos de Contabilizacion de deterioro de los activos bajo NIIF June 17, 2015 Fundamentals of accounting for impairment of assets

| Date post: | 15-Dec-2015 |

| Category: |

Documents |

| Upload: | miguel-angel-mayuri-soria |

| View: | 28 times |

| Download: | 0 times |

KPMG IFRS Institute

Webcast

Fundamentos de

Contabilizacion de

deterioro de los activos

bajo NIIF

June 17, 2015

Fundamentals of accounting for impairment

of assets

Administrative

2 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

■Administrativo

■ reglamentos CPE exigen que los participantes en línea participan en línea

preguntas

- Debe responder a un mínimo de cuatro preguntas por 50 minutos.

- Preguntas de sondeo aparecerán en su reproductor de medios

- Los resultados serán revisados en el agregado; no hay respuestas se realizará un seguimiento de

nuevo a

cualquier individuo u organización

■ Para hacer una pregunta, utilice el "Haz una pregunta" caja en su reproductor de medios de

comunicación

■ Cuestiones técnicas: utilizar el? botón en la esquina superior derecha de la

jugador webcast para acceder a nuestro nuevo portal de ayuda en línea

- Si esto no resuelve su problema, por favor, envíe una pregunta a través de la Hacer una

Cuadro de pregunta, y usted recibirá una respuesta de nuestro personal técnico en breve en el

Preguntas con respuesta Box.

3 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

With you today

Audit – National office

Valerie Boissou

Department of

Professional Practice

Accounting Advisory Services Tax

Kevin Bogle

Managing Director

Accounting Advisory

Services

BJ Orzechowski

Partner

Economic and Valuation

Services

El modelo de deterioro

Calculo de cantidad

recuperable

Ambito de aplicacion de la NIC 36

5 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

■ Se aplica a todos los activos, excepto:

- Inventarios (NIC 2)

- Contratos de construcción (NIC 11)

- Impuestos diferidos (NIC 12)

- Los activos financieros (NIC 39)

- Activos procedentes de retribuciones a los empleados (NIC 19)

- Bienes de inversión a valor razonable (NIC 40)

- Costes activos biológicos a valor razonable menos los costos estimados en el

punto de venta (NIC 41)

- Los costos de adquisición diferidos relacionados con un contrato de seguro (NIIF

4), y

- Activos no corrientes clasificados como mantenidos para la venta (NIIF 5)

■ Se aplica a las inversiones en asociadas

6 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

La frecuencia de las pruebas de deterioro

PP&E y activos intamgibles

amortizables

Indicacion de deterioro?

si Prueba de

discapa

cidad

no

Prueba de

discapa

cidad

Fondo de comercio y

activos intangibles

no disponible aún

para su uso o de

vida indefinida

Indicacion de deterioro?

si Prueba de

discapa

cidad

no Prueba anual de discapacidad

7 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

Prueba de conocimiento 1

¿Qué es una fuente externa que puede ser un indicador de deterioro?

a. La evidencia de obsolescencia o deterioro físico de un activo

b. Desistimiento, planes de eliminación o de reestructuración relacionados con el

activo

c reevaluaciones de la vida útil del activo como finita en lugar de.

indefinido

d. Aumento de las tasas de interés de mercado que afectan a la tasa de descuento

utilizada en

valor de cálculo en uso

8 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

Prueba de conocimiento 1 – Debrief

a. incorrecta obsolescencia o deterioro físico del activo. es un interno,

no externo, indicio de deterioro de un activo.

b. incorrecta. Desistimiento, eliminación o reestructuración relacionados

con el activo

es una indicación interna de deterioro de un activo, no un externo

indicación.

c. incorrecta. Reevaluación de la vida útil del activo como finita, en lugar

de como indefinida es una indicación interna de deterioro, no una externa

indicación.

d. Correcto. Una fuente externa que puede ser un indicador de deterioro es

aumentar las tasas de interés de mercado que afectan a la tasa de descuento

utilizada en

el cálculo del valor en uso

9 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

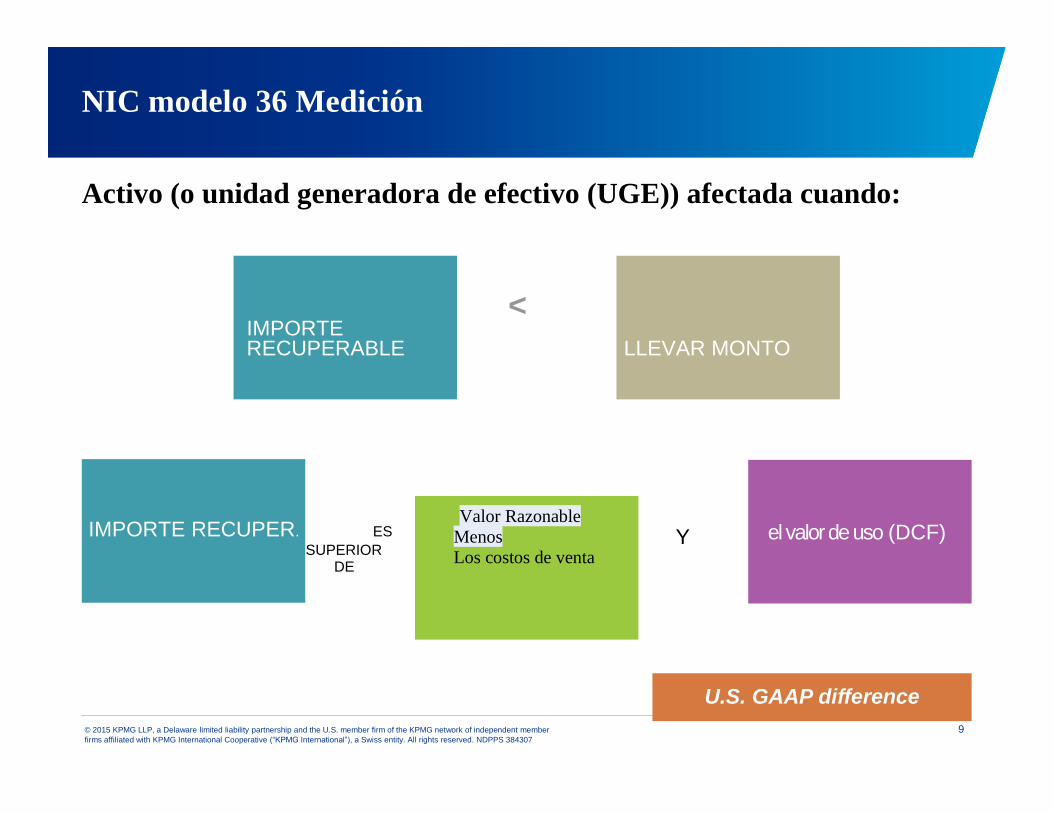

NIC modelo 36 Medición

Activo (o unidad generadora de efectivo (UGE)) afectada cuando:

<

IMPORTE RECUPERABLE LLEVAR MONTO

IMPORTE RECUPER. ES

SUPERIOR DE

Valor Razonable

Menos

Los costos de venta

Y

el valor de uso (DCF)

U.S. GAAP difference

10 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

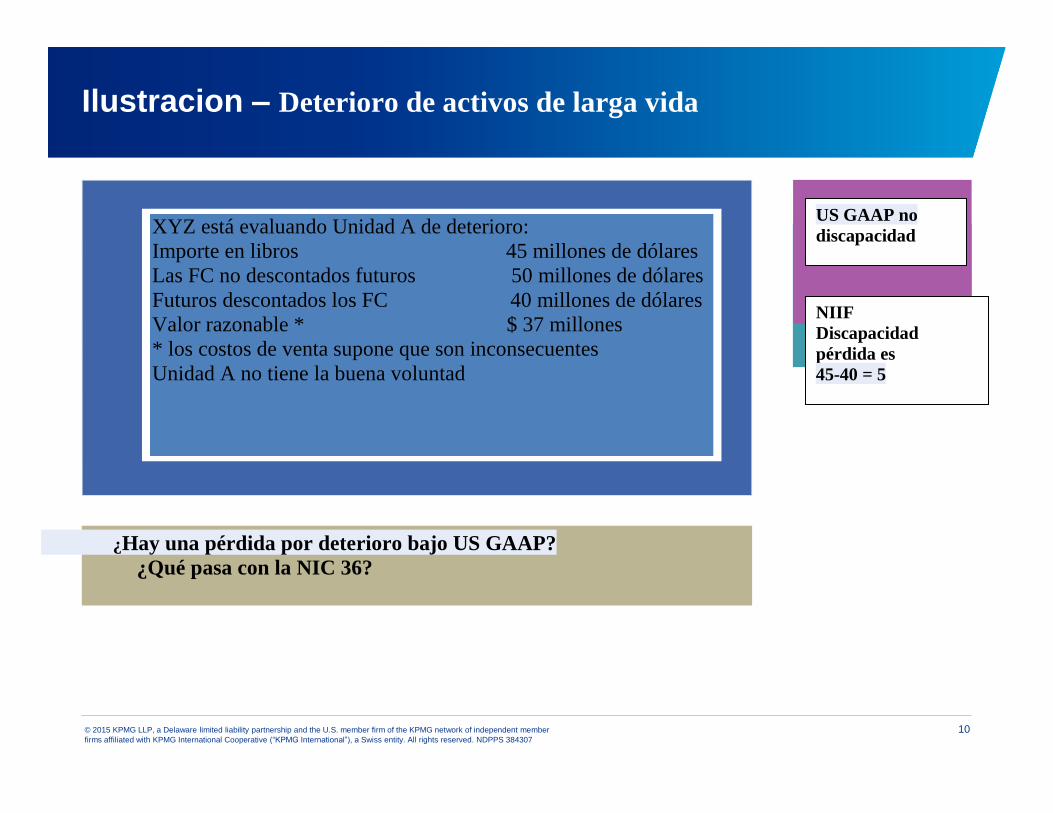

Ilustracion – Deterioro de activos de larga vida

45 – 40 = 5

¿Hay una pérdida por deterioro bajo US GAAP?

¿Qué pasa con la NIC 36?

XYZ está evaluando Unidad A de deterioro:

Importe en libros 45 millones de dólares

Las FC no descontados futuros 50 millones de dólares

Futuros descontados los FC 40 millones de dólares

Valor razonable * $ 37 millones

* los costos de venta supone que son inconsecuentes

Unidad A no tiene la buena voluntad

US GAAP no

discapacidad

NIIF

Discapacidad

pérdida es

45-40 = 5

11 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

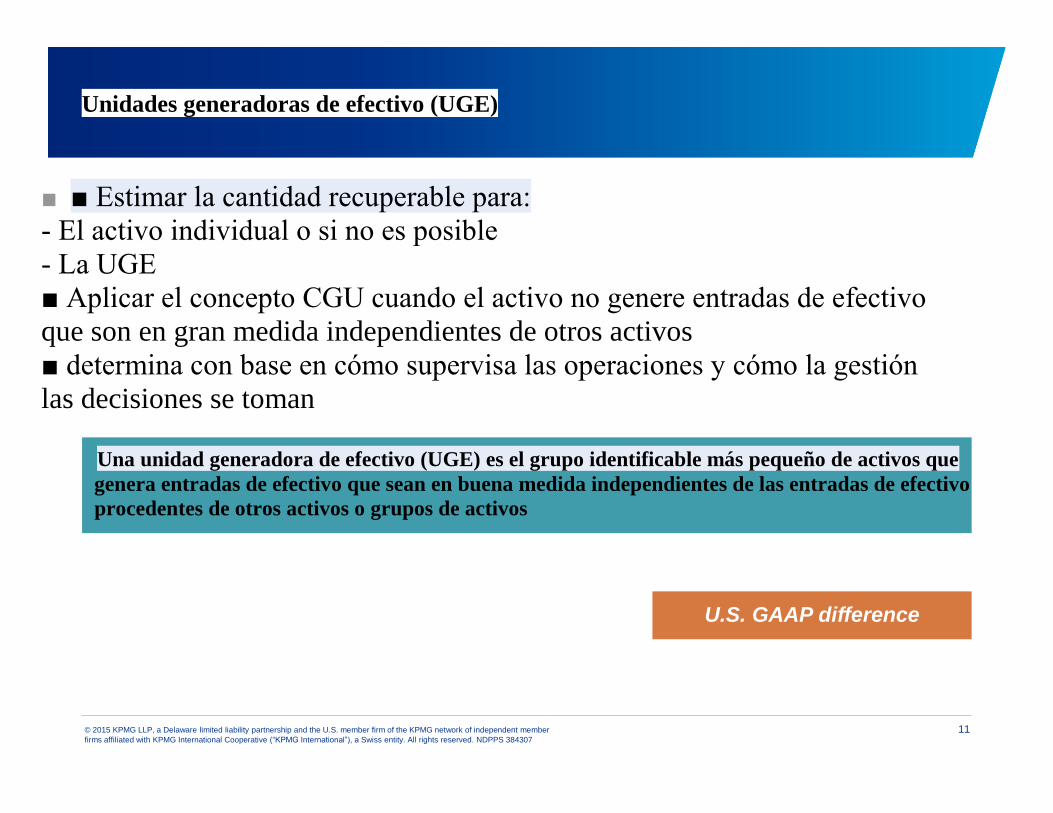

Unidades generadoras de efectivo (UGE)

■ ■ Estimar la cantidad recuperable para:

- El activo individual o si no es posible

- La UGE

■ Aplicar el concepto CGU cuando el activo no genere entradas de efectivo

que son en gran medida independientes de otros activos

■ determina con base en cómo supervisa las operaciones y cómo la gestión

las decisiones se toman

A Una unidad generadora de efectivo (UGE) es el grupo identificable más pequeño de activos que

genera entradas de efectivo que sean en buena medida independientes de las entradas de efectivo

procedentes de otros activos o grupos de activos

U.S. GAAP difference

12 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

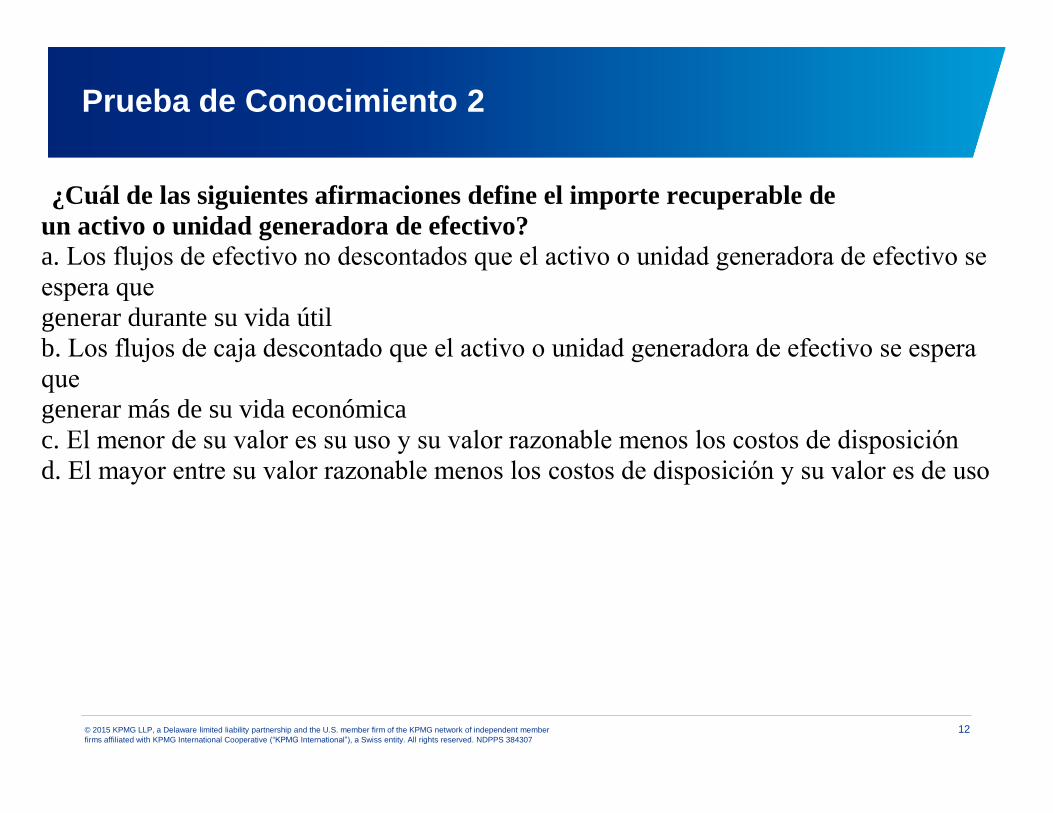

Prueba de Conocimiento 2

¿Cuál de las siguientes afirmaciones define el importe recuperable de

un activo o unidad generadora de efectivo? a. Los flujos de efectivo no descontados que el activo o unidad generadora de efectivo se

espera que

generar durante su vida útil

b. Los flujos de caja descontado que el activo o unidad generadora de efectivo se espera

que

generar más de su vida económica

c. El menor de su valor es su uso y su valor razonable menos los costos de disposición

d. El mayor entre su valor razonable menos los costos de disposición y su valor es de uso

13 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

Prueba de conocimiento 2 – Sesion informativa

a. incorrecta. Esta es la definición del monto recuperable de un activo o

un grupo de activos bajo US GAAP.

b. incorrecta. Esta es la definición del valor en uso de un activo o unidad generadora de

efectivo.

c. incorrecta. El importe recuperable de un activo o unidad generadora de efectivo es el

más alto, no

las inferiores, de su valor razonable menos los costos de disposición y su valor es el uso.

d. Correcto. El importe recuperable de un activo o unidad generadora de efectivo es su

valor razonable

menos los costes de enajenación o su valor es el uso, el que sea mayor

.

14 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

Los activos corporativos y fondos de comercio

Los activos corporativos ■ ¿Están activos distintos de la plusvalía que contribuyen a los flujos de efectivo futuros de

más de una unidad generadora de efectivo

■ se asignan sobre una base razonable y consistente a UGE si es posible

■ Si no es así, de abajo hacia arriba / test de arriba hacia abajo

U.S. GAAP difference

El fondo de comercio posterior a la adquisición se asigna a unidades generadoras de efectivo o

grupos de unidades generadoras de efectivo: ■ Se espera beneficiarse de las sinergias de la combinación:

■ En representación del nivel más bajo dentro de la entidad a la que el fondo de comercio es

supervisado; y

■ No ser mayor de segmento operativo

U.S. GAAP difference

15 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

La asignación de la pérdida por deterioro de una UGE o grupo de

UGE

■ En primer lugar, reducir el importe en libros del fondo de comercio; y

■ A continuación, a otros activos de la unidad

- Prorrata sobre la base del valor en libros de cada activo en la unidad,

- Pero no reducir el importe en libros de un activo por debajo del mayor de:

■ Su valor razonable menos los costos de venta (si se pudiese determinar);

■ Su valor en uso (si se pudiese determinar); y

■ Cero

U.S. GAAP difference

16 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

Test de deterioro de Buena Voluntad - Ilustración

780 – 650 – 50 = 180

¿Cuál es el deterioro

de buena voluntad, para ser

registrada bajo NIIF,

valor asumiendo en uso

es 500 y los costos de venta

son 50?

Supongamos la siguiente prueba de deterioro del crédito mercantil

bajo

US GAAP:

Indicador de deterioro (paso 1): Valor razonable de los activos netos de la unidad de informes 650

Importe en libros de los activos netos de la unidad de informes (780)

Indicador (si es negativo) (130)

Medición de la Discapacidad (Paso 2)

Valor razonable de los activos netos de la unidad de informes 650

El valor razonable de los activos netos menos tangibles (110)

El valor razonable de los activos intangibles reconocidos (200)

Valor razonable de los activos intangibles no reconocidos (230)

Valor justo implícito de la plusvalía 110

Importe en libros del fondo de comercio 500

Deterioro del crédito mercantil bajo US GAAP (390)

NIIF

La pérdida por

deterioro es

780-650 - 50 = 180

asignado completamente

a

buena voluntad

17 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

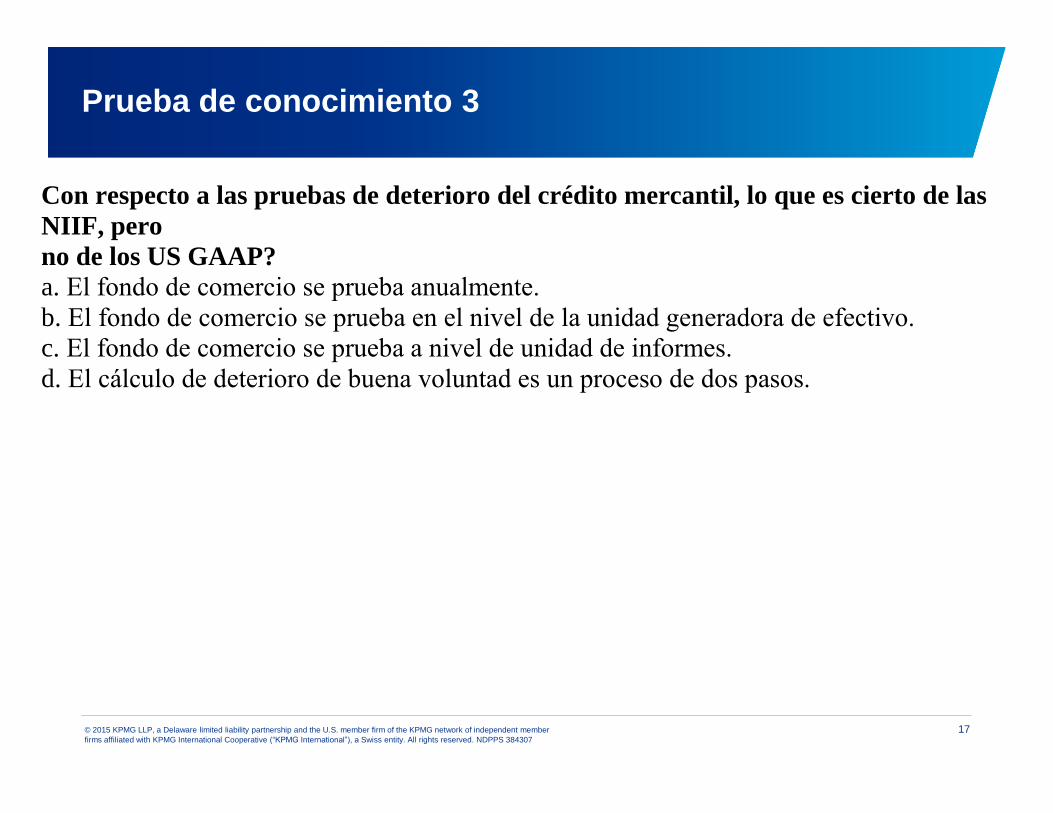

Prueba de conocimiento 3

Con respecto a las pruebas de deterioro del crédito mercantil, lo que es cierto de las

NIIF, pero

no de los US GAAP?

a. El fondo de comercio se prueba anualmente.

b. El fondo de comercio se prueba en el nivel de la unidad generadora de efectivo.

c. El fondo de comercio se prueba a nivel de unidad de informes.

d. El cálculo de deterioro de buena voluntad es un proceso de dos pasos.

18 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

Prueba de conocimiento 3 – Debrief

a. incorrecta. La prueba anual de deterioro de valor es una

requisito tanto bajo NIIF y US GAAP.

b. Correcto. El fondo de comercio se prueba en la unidad generadora de efectivo (o grupo

de

UGE) Nivel bajo NIIF, pero a nivel de unidad de informes bajo US GAAP.

c. incorrecta. El fondo de comercio se prueba en el nivel de la unidad generadora de

efectivo bajo

NIIF, pero a nivel de unidad de informes bajo US GAAP.

d. incorrecta. pruebas de deterioro de Buena Voluntad es un proceso de dos pasos bajo

EE.UU.

GAAP y un proceso de un solo paso bajo NIIF

19 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

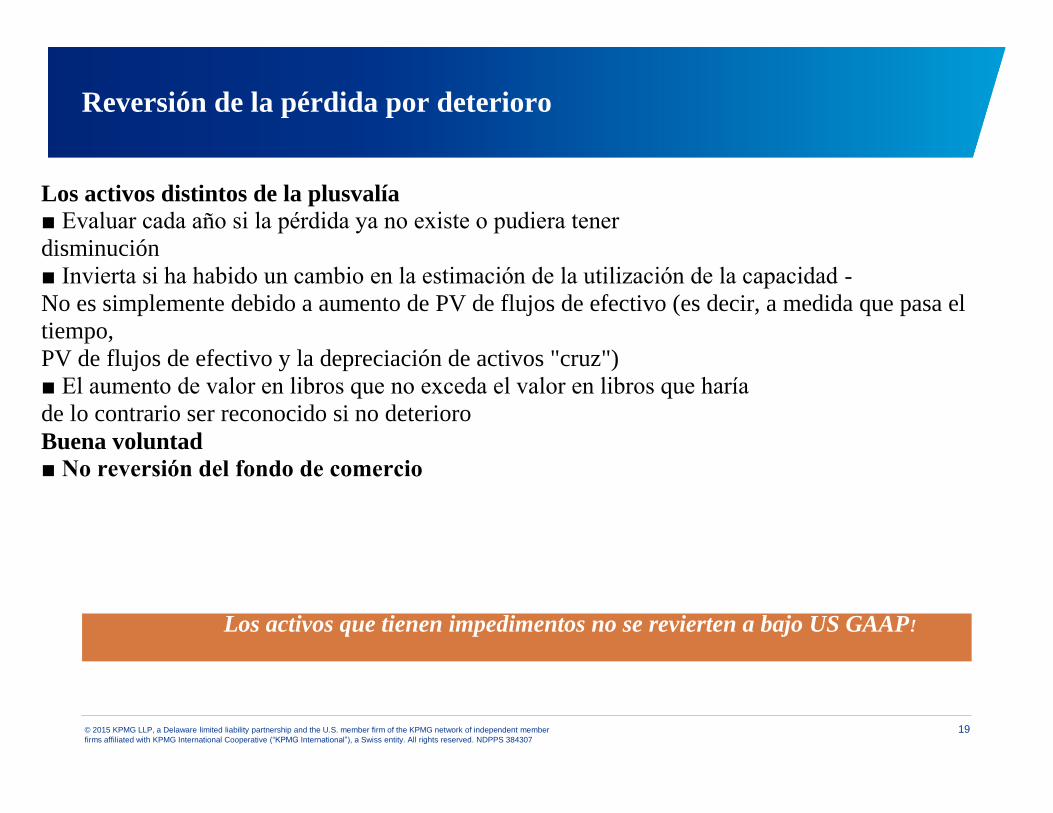

Reversión de la pérdida por deterioro

Los activos distintos de la plusvalía ■ Evaluar cada año si la pérdida ya no existe o pudiera tener

disminución

■ Invierta si ha habido un cambio en la estimación de la utilización de la capacidad -

No es simplemente debido a aumento de PV de flujos de efectivo (es decir, a medida que pasa el

tiempo,

PV de flujos de efectivo y la depreciación de activos "cruz")

■ El aumento de valor en libros que no exceda el valor en libros que haría

de lo contrario ser reconocido si no deterioro

Buena voluntad ■ No reversión del fondo de comercio

Los activos que tienen impedimentos no se revierten a bajo US GAAP!

El modelo de deterioro

Calculo de cantidad

recuperable

Valor razonable menos costos de venta

21 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

El valor razonable se mide de acuerdo con la NIIF 13

Los costos de disposición son:

■ costos incrementales

■ directamente atribuibles a la disposición de un activo

Los costos de disposición excluyen:

■ Gastos financieros

■ Impuesto a la renta, ya que estos costos ya están reconocidos como un pasivo

U.S. GAAP difference

22 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

El valor de uso - Flujos de efectivo

■ hipótesis razonables y fundamentadas, que reflejan la gestión de

mejor estimación

■ La mayoría de los presupuestos financieros recientes / previsiones aprobados por la dirección:

- 5 años máximo

- La extrapolación más allá de 5 años en la disminución o la constante tasa de crecimiento

■

U.S. GAAP difference

composición de flujos de efectivo

- A partir de la utilización continuada del activo, incluyendo la eliminación

- Desde el activo en su estado actual: ignoran el ahorro de costes en relación con

gastos no comprometidos (reestructuración futura) o desembolsos futuros

que el rendimiento mejorar

23 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

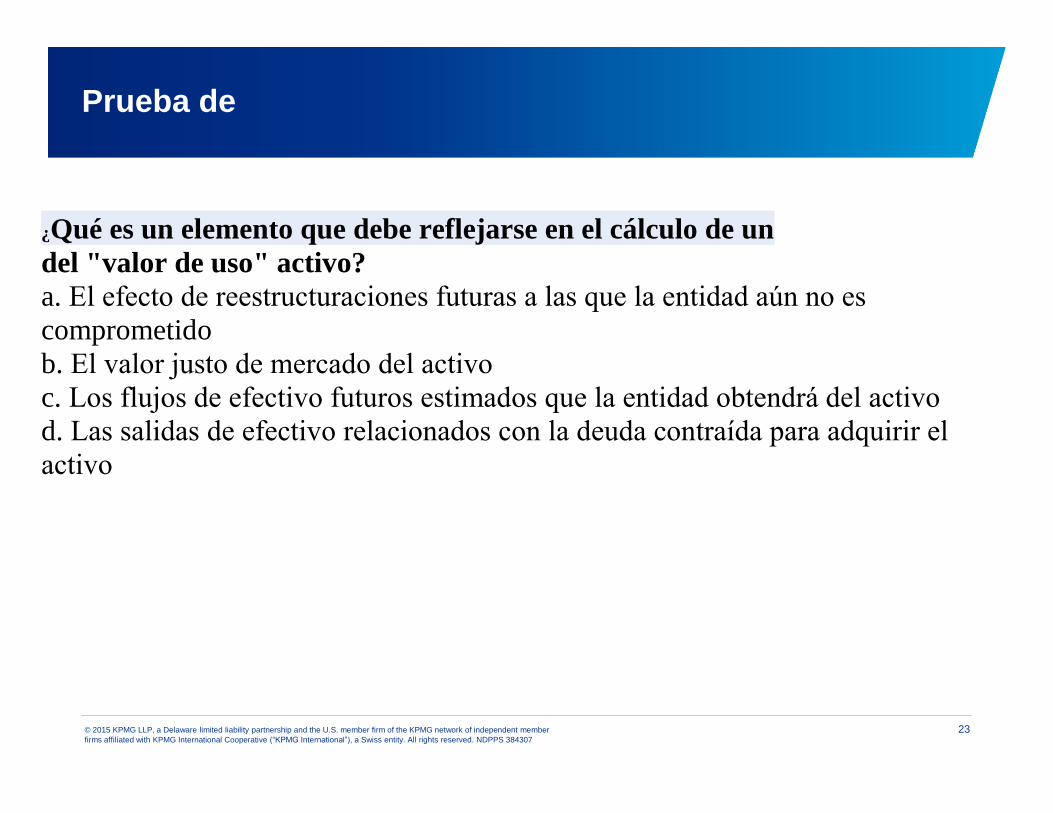

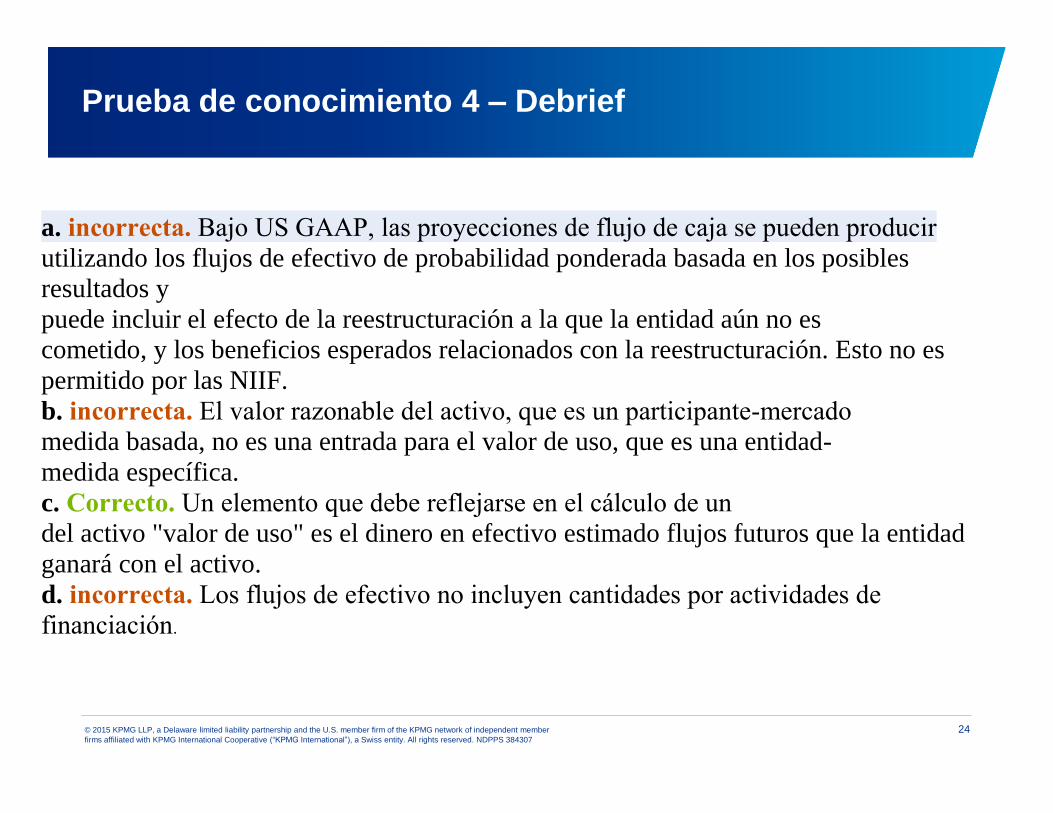

Prueba de conocimiento 4

¿Qué es un elemento que debe reflejarse en el cálculo de un

del "valor de uso" activo?

a. El efecto de reestructuraciones futuras a las que la entidad aún no es

comprometido

b. El valor justo de mercado del activo

c. Los flujos de efectivo futuros estimados que la entidad obtendrá del activo

d. Las salidas de efectivo relacionados con la deuda contraída para adquirir el

activo

24 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

Prueba de conocimiento 4 – Debrief

a. incorrecta. Bajo US GAAP, las proyecciones de flujo de caja se pueden producir

utilizando los flujos de efectivo de probabilidad ponderada basada en los posibles

resultados y

puede incluir el efecto de la reestructuración a la que la entidad aún no es

cometido, y los beneficios esperados relacionados con la reestructuración. Esto no es

permitido por las NIIF.

b. incorrecta. El valor razonable del activo, que es un participante-mercado

medida basada, no es una entrada para el valor de uso, que es una entidad-

medida específica.

c. Correcto. Un elemento que debe reflejarse en el cálculo de un

del activo "valor de uso" es el dinero en efectivo estimado flujos futuros que la entidad

ganará con el activo.

d. incorrecta. Los flujos de efectivo no incluyen cantidades por actividades de

financiación.

25 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

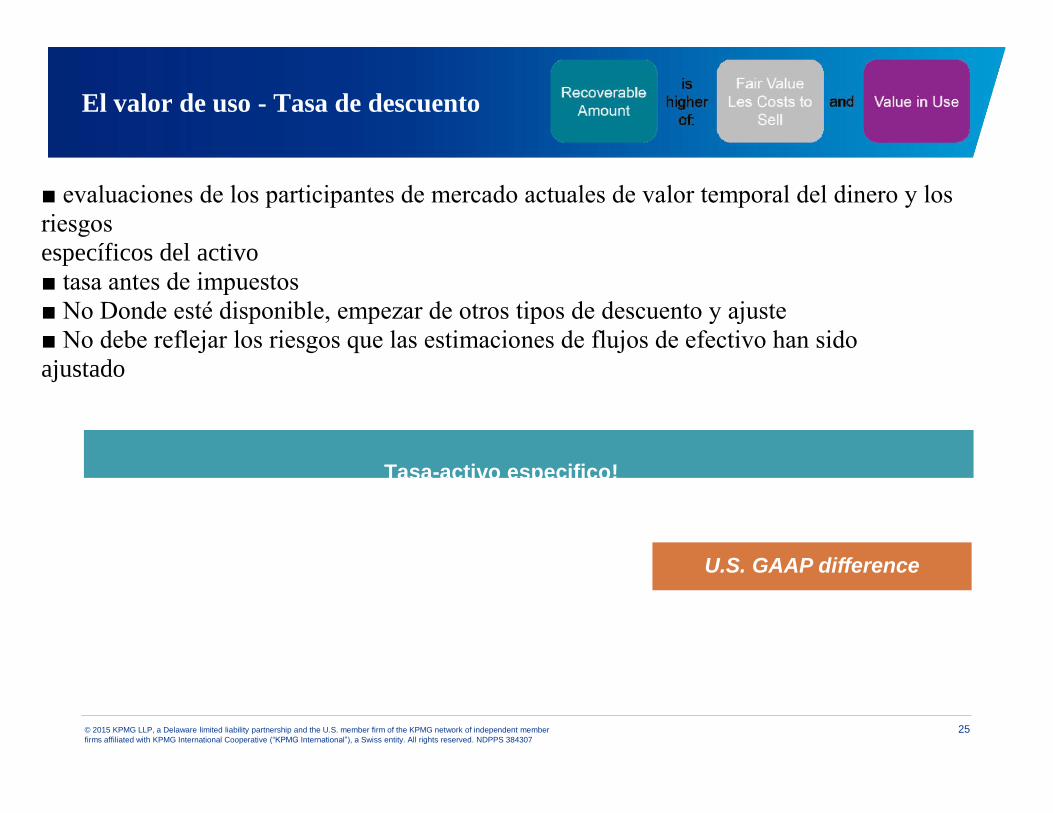

El valor de uso - Tasa de descuento

■ evaluaciones de los participantes de mercado actuales de valor temporal del dinero y los

riesgos

específicos del activo

■ tasa antes de impuestos

■ No Donde esté disponible, empezar de otros tipos de descuento y ajuste

■ No debe reflejar los riesgos que las estimaciones de flujos de efectivo han sido

ajustado

Tasa-activo especifico!

U.S. GAAP difference

26 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

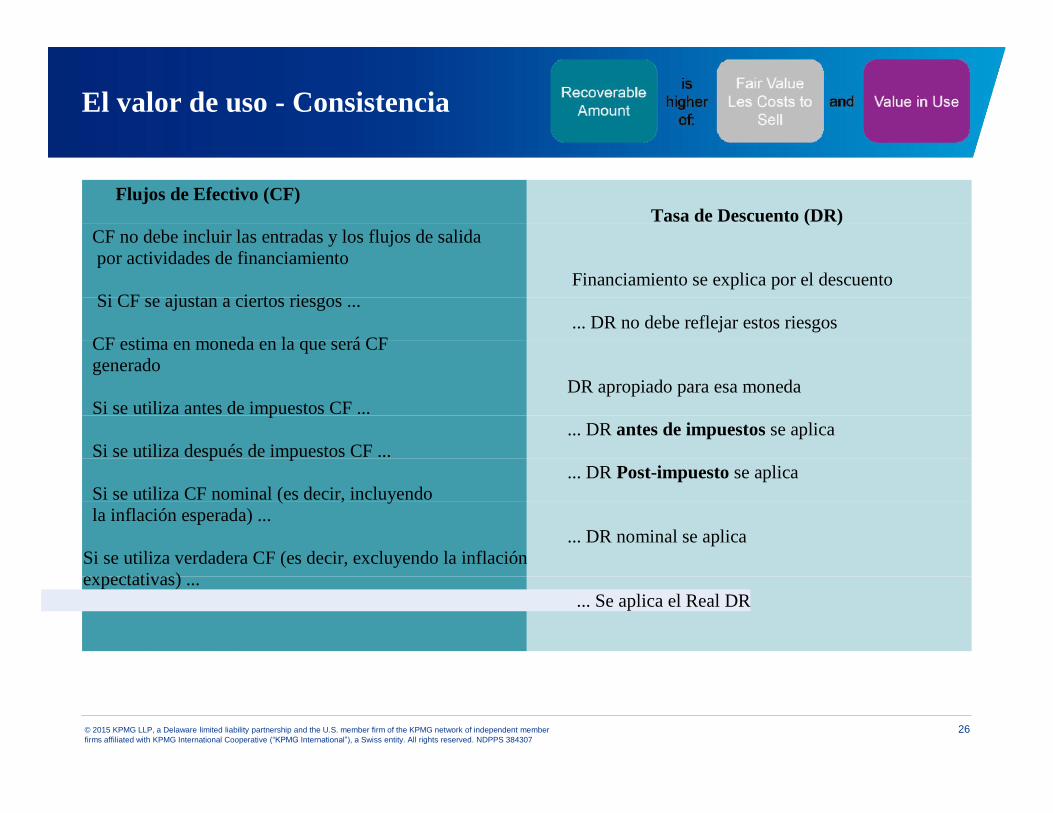

El valor de uso - Consistencia

Flujos de Efectivo (CF)

Tasa de Descuento (DR) CF no debe incluir las entradas y los flujos de salida

por actividades de financiamiento

Financiamiento se explica por el descuento

Si CF se ajustan a ciertos riesgos ...

... DR no debe reflejar estos riesgos

CF estima en moneda en la que será CF

generado

DR apropiado para esa moneda

Si se utiliza antes de impuestos CF ...

... DR antes de impuestos se aplica

Si se utiliza después de impuestos CF ...

... DR Post-impuesto se aplica

Si se utiliza CF nominal (es decir, incluyendo

la inflación esperada) ...

... DR nominal se aplica

Si se utiliza verdadera CF (es decir, excluyendo la inflación

expectativas) ...

... Se aplica el Real DR

…Real DR is applied

27 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

Prueba de conocimiento 5

¿Cuál de las siguientes afirmaciones es correcta con respecto a la

selección de una tasa de descuento utilizada en el cálculo del reembolso

cantidad de un activo o unidad generadora de efectivo? a. La tasa de descuento es la WACC de la entidad

b. La tasa de descuento se basa en el retorno que los inversionistas esperarían

del activo o unidad generadora de efectivo

c. La tasa de descuento es la tasa libre de riesgo de mercado

d. La tasa de descuento es la tasa pasiva promedio entidad

28 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

Prueba de Conocimiento 5 – Debrief

a. incorrecta. La tasa de descuento debe ser una tasa relacionada con el mercado, por lo tanto,

usando WACC de la entidad no ajustada, que refleja el capital de la entidad

estructura puede no ser apropiado

b. Correcto. La tasa de descuento se basa en el rendimiento que los inversores

esperar del activo o unidad generadora de efectivo

c. incorrecta. La tasa de descuento incluye los riesgos específicos del activo o unidad generadora de

efectivo

que está siendo evaluado.

d. incorrecta. La tasa de descuento incluye los riesgos específicos del activo o unidad generadora de

efectivo

que está siendo evaluado.

.

29 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

NIIF y US GAAP diferencias

Deterioro del valor de los activos intangibles

NIIF

Test de deterioro para los activos intangibles con

finita

vida útil:

- Busque disparadores

- Comparar con más alto de BV valor en uso o valor

razonable menos los costos de venta

Pruebas de deterioro anual necesario si:

-Vida indefinida

-Activos no está disponible para su uso

Goodwill pruebas de deterioro anualmente

(Más a menudo si existe indicio de deterioro)

-Sobre la base de UGE o grupos de unidades

generadoras de efectivo y compara el valor en libros

con importe recuperable

Las reversiones de deterioros (excepto fondo de

comercio) que se requieren cuando las

circunstancias cambio

US GAAP

Test de deterioro para los activo intangibles con

finita vida útil:

- Busque disparadores

- Paso 1: Comparación con BV no descontado, el

dinero fluye

- Paso 2: Compare BV con FV

Pruebas de deterioro anual necesario si:

- Vida indefinida

Goodwill pruebas de deterioro al menos

al año (más a menudo si el deterioro

existe indicador)

-Sobre la base de unidades de informes utilizando

en dos etapas, "precio de compra hipotético"

metodología

Reversiones de deterioro prohibidos

30 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

NIIF y US GAAP

diferencias Deterioro de activos de larga duración

NIIF

Existe un deterioro si el valor en libros supera

el importe recuperable

Los activos están escritas con el mayor de

valor en uso o el precio neto de venta

Reversiones de deterioro del crédito mercantil

son prohibido, sino que debe revertir otra

deficiencias si las condiciones que lleva a la

deterioro ya no están presente

US GAAP

Activos no recuperable si el valor en libros

supera los flujos de efectivo no descontados

Si no recuperable, reconocer el deterioro

pérdidas por activos de escritura a valor

razonable

Reversiones de deterioro están prohibidas

Q&A

KPMG Institutes and training

32 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

■ About the KPMG IFRS Institute

– The KPMG IFRS Institute, part of the KPMG Institute Network, has been

created as an open forum where board and audit committee members,

executives, management, stakeholders, academia, and government

representatives can share knowledge, gain insight, and access thought

leadership about the evolving global financial reporting environment. To visit

the IFRS Institute, go to www.kpmginstitutes.com/ifrs-institute.

■ Executive Education

– www.ExecEd.kpmg.com

– Group Live, Instructor-Led CPE Credit accounting courses, seminars,

workshops and update conferences for corporate accountants and financial

executives.

■ Save the date for our next IFRS Institute Webcast

– July 22nd from Noon-1:00 P.M. EST. – “Fundamentals of Consolidation”

Thank you

Disclaimer

34 © 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

La información aquí contenida es de carácter general y no pretende

para abordar las circunstancias de ningún individuo o entidad en

particular. Aunque

nos esforzamos por proporcionar información precisa y oportuna, no puede haber

garantía de que dicha información es exacta a partir de la fecha en que se recibe o

que seguirá siendo precisa en el futuro. Nadie debe actuar sobre

dicha información sin la debida asesoría profesional después de una minuciosa

examen de la situación en particular

© 2015 KPMG LLP, a Delaware limited liability partnership and the U.S. member firm of

the KPMG network of independent member firms affiliated with KPMG International

Cooperative (“KPMG International”), a Swiss entity. All rights reserved. NDPPS 384307

The KPMG name, logo and “cutting through complexity” are registered trademarks or

trademarks of KPMG International.