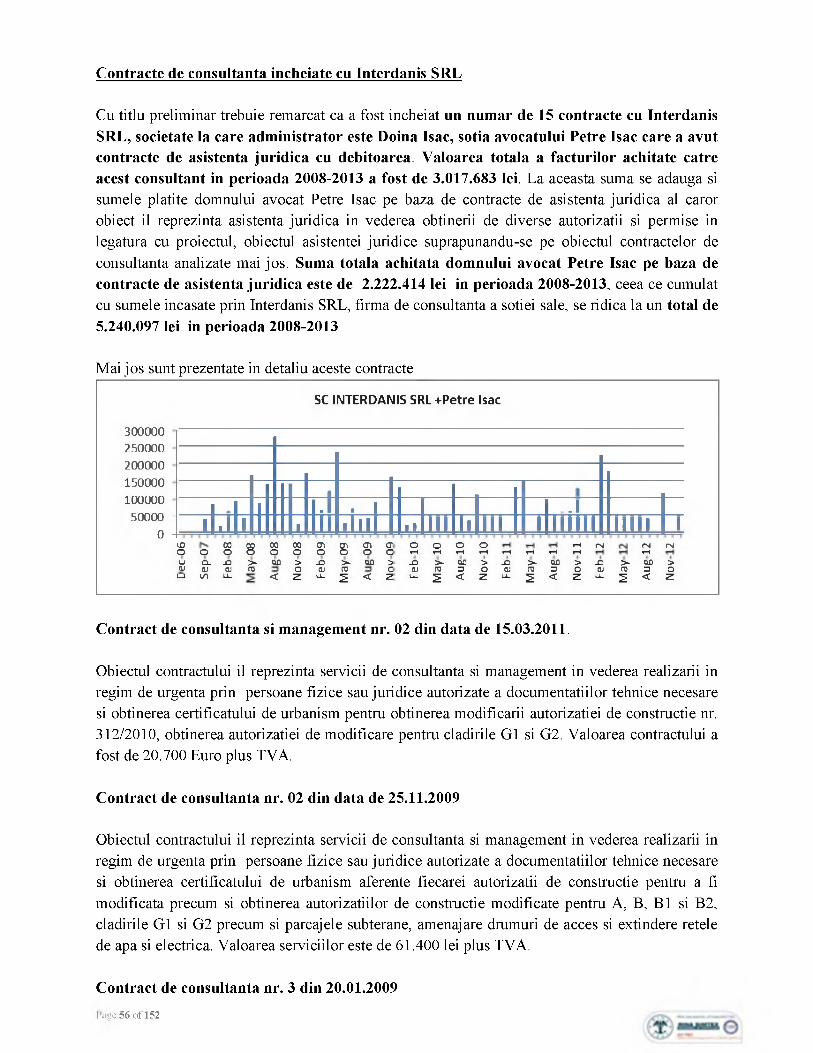

EURO - Insol Societate profesională de reorganizare şi lichidare Intrş^e / Ieşire Nr. . 2 £M r. Data$£JL\ 2 >.. TRIItllNAIAIIi lîUCl'UKŞTl 5ECT1A a-VH*a CIVILĂ REC 1ST RATlîUA h Z\_ ______________ , s-a înregistrat _ _ _ . _ a . 7 J B l 2013---------- ^ dos.uui nr. EURO Insol Societate profesionala de reorganizare si lichidare Bucureşti. Opera Center Str. Costache Negri nr. I -5, et.3, sector 5 021/3354509; 021Z3354431; 021/3350416 [email protected]■‘Şaaum m Q www.euroinsoI.eu Tribunalul Bucureşti Secţia a Vil-a Civila Dosar numărul 28062/3/2013 Administrator judiciar: EURO INSOL SPRL Debitor: INR MANAGEMENT REAL ESTATE SRL Raport privind cauzele si împrejurările care au dus la apariţia insolventei debitoarei INR MANAGEMENT REAL ESTATE SRL intocmit in temeiul art. 59 din Legea nr. 85/2006 SILVER MOUNTAIN G O t F f l t S O R ' APAKÎMhNIS A LIFESTYLE INR MANACjKMKN I KhAI KS IA IK A SlLVfcK MOUNIAIN A 9 A k I HO I I A > P A w INR MANAGEMENT REAL ESTATE SRL

Transcript

E U R O - InsolSocietate profesională de reorganizare şi lichidare

Intrş^e / Ie ş ire

Nr. .2 £ M r . D a t a $ £ J L \ 2 >..

TRIItllNAIAIIi lîUCl'UKŞTl 5ECT1A a-VH*a C IVILĂ

RE C 1ST R A T l î U Ah Z \ _ ______________ , s -a în re g istra t

_ _ _ ._ a .7 J B l 2013---------- ^dos.uui nr.

EURO InsolSocietate profesionala de reorganizare si lichidare

Bucureşti. Opera CenterStr. Costache Negri nr. I -5, et.3, sector 5021/3354509; 0 2 1Z3354431; 0 2 1/3350416

Tribunalul Bucureşti Secţia a Vil-a Civila Dosar numărul 28062/3/2013

Administrator judiciar: EURO INSO L SPRL Debitor: INR M A NA G EM ENT REAL ESTATE SRL

Raport privind cauzele si îm prejurările care au dus la apariţia insolventei debitoarei INR M A N AG EM ENT REA L ESTATE SRL intocm it in tem eiul art. 59 din Legea nr. 85/2006

1. Evoluţia capitalului social2. Structura asociativa3. Administrarea Societatii4. Structura grupului din care face parte Societatea5. Proiectele imobiliare ale Societatii

III. Prezentarea Proiectului Silver Mountain1. Proiectul initial2. Stadiul actual de execuţie al Proiectului3. Regimul de autorizare

IV. Finanţarea Proiectului Silver Mountain1. Facilitatile de credit acordate de Banca Comerciala Romana SA2. Sursele de finanţare din vanzarea de apartamente3. Surse de finanţare din încheierea de antecontracte4. Incasarile de TVA

V. Constructia Proiectului1. Prezentare generala2. Principalele contracte de antrepriza3. Graficul de execuţie al lucrărilor

VI. Contracte de consultanta si arhitectura1. Principalele contracte de consultanta2. Principalele contracte de arhitectura

VII. Contracte cu părţile afiliateVIII. Situatia litigiilorIX. Analiza situatiei patrimonialeX. Analiza contului de profit si pierdereXI. Masurile dispuse de administratorul judiciar in perioada de observaţieXII. Incidenţa dispoziţiilor art. 79-80 din Legea 85/2006XIII. Concluzii privind cauzele si împrejurările insolventeiXIV. Concluzii privind raspunderea persoanelor responsabile pentru apariţia situatiei de

insolventaXV. Concluzii privind posibilitatea de reorganizare

l'ngo 2 of 152

I. Premisele raportului

Prin încheierea pronuntata in data de 19.08.2013, Tribunalul Bucuresti-Sectia a Vil-a Civila a admis cererea formulata de societatea debitoare INR MANAGEMENT REAL ESTATE SRL, a deschis procedura generala a insolventei si a desemnat Euro Insol SPRL in calitate de admini strat or j udi ci ar.

Prezentul Raport a fost elaborat de Euro Insol SPRL in calitate de administrator judiciar al INR MANAGEMENT REAL ESTATE SRL, pe baza datelor, documentelor si informaţiilor (incluzând orice explicaţii verbale in legătură cu acestea) furnizate reprezentanţilor Euro Insol SPRL de către reprezentanţii INR MANAGEMENT REAL ESTATE S R L.

In elaborarea Raportului, Euro Insol SPRL a examinat datele si informaţiile furnizate de către INR MANAGEMENT REAL ESTATE SRL pe care le-a considerat relevante sau utile pentru scopul prezentului Raport si informaţiile solicitate care au fost puse la dispoziţia Euro Insol. In ceea ce priveşte diversele chestiuni de fapt, Euro Insol nu a făcut verificări sau investigaţii independente si a prezumat caracterul complet si veridicitatea tuturor datelor si informaţiilor furnizate de INR MANAGEMENT REAL ESTATE SRL.

In analiza contractelor, intelegerilor si documentelor de natura comerciala incheiate intre parti, Euro Insol a prezumat ca semnătură de pe aceste documente este semnătură persoanelor autorizate sa semneze in numele pârtilor precum si conformitatea copiilor furnizate cu originalul documentelor.

Euro Insol a prezumat de asemenea competenta si autoritatea persoanelor din cadrul SC INR MANAGEMENT REAL ESTATE SRL care au elaborat rapoarte, răspunsuri la intrebari, analize si comentarii solicitate de către reprezentanţii administratorului judiciar.

DefiniţiiUrmătorii termeni vor avea urmatoarele semnificaţii cu excepţia situatiei in care rezulta altfel din context:

« INR Management Real Estate SRL”, “INR”, “Societatea” sau “Debitoarea” - inseamna societatea in insolventa, cu sediul social in Bucureşti, str. Dr. Emest Djuvara, nr. 3-5, et. 8, ap. 2 ,sector 6, inregistrata la Oficiul Registrului Comerţului Bucureşti sub nr. J40/6552/1995, avand C U I. 7609710.

“Legea insolventei” inseamna Legea nr. 85/2006 cu modificările si completările ulterioare.

“Proiectul” sau “Proiectul Silver Mountain” sau “Complexul Silver Mountain” inseamna complexul rezidenţial situat in Poiana Brasov, str. Doinaşului, judeţul Brasov.

“Administrator judiciar” sau “Euro Insol” inseamna administratorul judiciar al Debitoarei in persoana Euro Insol SPRL desemnat de Tribunalul Bucuresti-Sectia a Vil-a Civila prin încheierea de deschidere a procedurii generale a insolventei INR Management Real Estate SRL din data de 19.08.2013.

II. Prezentarea generala a societatii

INR MANAGEMENT REAL ESTATE S R L s-a infiintat in data de 10.08.1995 conform numărului de inregistrare 6552 de la Oficiul National al Registrului Comerţului de pe langa Tribunalul Bucureşti, avand codul unic de inregistrare nr. 7609710 si sediul social in Bucureşti, str. B-dul Primăverii nr.55, sector 1 si are ca obiect principal de activitate constructia ansamblurilor rezidenţiale, cod CAEN 4110-Dezvoltare (promovare) imobiliara. Ulterior sediul social a fost mutat in str. Dr. Ernest Djuvara nr. 3-5, etaj 8, ap.2, cam.l, sector 6, Bucureşti.

La data deschiderii procedurii insolventei, respectiv 19.08.2013, capitalul social al INR MANAGEMENT REAL ESTATE S.R.L este de 1.752.000 lei impartit in 175.200 parti sociale cu o valoare de 10 lei fiecare si este detinut in totalitate de asociatul unic OCTAVO HOLDING INVESTMENTS LIMITED, societate infiintata in conformitate cu legile Republicii Cipru.

INR MANAGEMENT REAL ESTATE S.R.L. deţine 99.9 % din părţile sociale ale SC Snagov Rezidenţial Park S.R.L.

Societatea are punct de lucru situat in Jud. Brasov, Poiana Brasov.

Societatea a fost reprezentata de un singur administrator in persoana doamnei Rusu Anca Daniela care a fost inlocuita de către domnul Chiriac Gheorghe, cetatean roman, avand drepturi depline si nelimitate urmare a preluării de către Uni-Asia Group Holdings LTD a controlului asupra OCTAVO HOLDING INVESTMENTS Ltd, care este asociatul unic al INR MANAGEMENT REAL ESTATE S.R.L.

1. Evoluţia capitalului social

La data de 01.07.2005 structura capitalului social era urmatoarea:Capital subscris: 2000.00 LEI Capital varsat: 2000.00 LEI Investiţie străină : 2000.00 LEIParti sociale: nr. parti sociale: 200 cu o valoare nominala de 10 LEI

La data de 26.06.2006 a fost majorat capitatul social astfel:Capital subscris: 1.752.000 LEI din care: 2.000 LEI, 500.000 Euro Capital varsat: 1.752.000 LEI din care: 2.000 LEI, 500.000 Euro

Page 4 of 152

Investiţie străină : 1.752.000 LEI din care: 2000 LEI, 500.000 Euro Parti sociale: nr. parti sociale: 175.200 cu o valoare nominala de 10 LEI

Pana la data prezentului Raport structura capitalului social nu a mai fost modificata.

2. Structura asociativa pentru perioada 2005-2013

La data de 01.07.2005 acţionar unic, cu cota de participare la beneficii/pierderi: 100%, era OCTAVO HOLDING INVESTMENTS LIMITED, cu sediul in MAKEDONIAS 1, STERATZIAS; Building, Mesa Geitonia, Limassol, et. 1, ap. 101, Cipru; inmatriculat sub nr. HE 133442/2002 emis de autoritatile din Cipru.

Pana la data prezentului Raport nu au existat modificări in ceea ce priveşte structura asociaţilor debitoarei, insa in prezent asociatul unic are sediul social in Cipru, Nicosia, Ioani Metaxa 9, Agios Dometicos 2368.

3. Administrarea Societatii in perioada 2005-2013

La data de 01.07.2005, administrator era dl. Rusu Angelo Madalin, data numirii in funcţie fiind 01.08.1995 si avand puteri depline.

La data de 21.01.2008, administratorul Rusu Angelo Madalin s-a retras din funcţie si a fost numit domnul Badarau Andrei, cu domiciliul in Barlad, Str. Şiret nr. 6, bl. C, sc. B, et. 3, ap. 31, Judeţ Vaslui, legitimat cu CI seria VS nr. 192224 emis de Mun. Barlad la data de 20.02.2004. Data numirii in funcţie: 10.01.2008 pentru un mandat de 4 ani.

La data de 29.08.2008, a fost aprobata modificarea administratorului in sensul ca se retrage dl. Badarau Andrei si este numita in funcţia de administrator doamna RUSU ANCA DANIELA, domiciliata in Bucureşti, Str. Lt. Radu Robescu nr. 19, sector 2, legitimata cu CI seria RT nr. 075155 emis de SP9 la data de 10.03.2000. Durata mandatului a fost una nelimitata.

La data de 20.05.2013, a fost inregistrata revocarea din calitatea de administrator a doamnei Rusu Anca Daniela si numirea in calitate de administrator a domnului Chiriac Gheorghe Cezar, domiciliat in Paşcani, Str. 1 Decembrie 1918 nr. 68, bl. C17A, sc. A, ap. 12, Judeţ Iasi, legitimat cu CI, seria MZ nr. 160449, eliberat de SPCLEP Paşcani la data de 19.03.2013. Durata mandatului era de 1 an, data expirării mandatului - 14.05.2014.

La data de 15.07.2013 , conform Extrasului de furnizare informaţii din 18.09.2012, a fost numit in calitate de administrator Chiriac Gheorghe Cezar, cu un mandat de 1 an pana la data de 15.07.2014, sens in care a depus specimenul de semnătură la data de 24.07.2013, avand un mandat cu puteri depline pentru exercitarea calitatii de administrator.

4. Structura Grupului din care face parte Societatea

5 of 152

Anterior preluării controlului asupra Octavo Holding Investments Ltd de către Uni-Asia Group Holdings LTD structura grupului era urmatoarea:

Ulterior preluării controlului asupra Octavo Holding Investments Ltd de către Uni-Asia Group Holdings LTD, la data de 30.06.2013, structura grupului era urmatoarea:

5. Proiectele imobiliare ale Societatii

Societatea dezvolta doua proiecte imobiliare, proiectul cel mai important Silver Mountain care este descris in detaliu in Capitolul III si un proiect imobiliar care se afla in faza incipienta intitulat Aqua Snagov care este prezentat mai jos.

Proiectul Aqua City - Snagov reprezintă o dezvoltare imobiliara situata pe un teren viran de 5 ha cu circa 50.000 mp construi ti.

Pngc 6 of 152

PUZ-ul fost aprobat la data 12 decembrie 2008 sub nr. 21389.

In momentul de fata ne aflam in faza de concept a produsului imobiliar dorit. Unitatile de locuit au suprafate cuprinse intre 75 si 300 m.p. construiti si sunt dispuse in forma unor apartamente si case insiruite, partial lacustre, pe un teren viran aflat pe marginea lacului Snagov.

Proiectul prevede un club si facilitatile necesare unei astfel de asezari urbane, inclusiv un garaj subteran pe 2 nivele.

Paşii următori, in cazul in care se decide inceperea acestui proiect, sunt:

• Obţinerea Autorizaţiei de Construire;• începerea activitatilor de marketing/sales/finantare;• Dezvoltarea proiectelor PT si DDE;• Executarea lucrărilor in Antrepriza Generala.

Pana la data de 31 decembrie 2012 au fost executate numai lucrări pregătitoare de defrişare si planare a terenului precum si pregatirea malului, respectiv scoaterea stufului si gradarea malului.

III. PREZENTAREA PROIECTULUI SILVER MOUNTAIN

1. Proiectul Initial

Initial Proiectul era gândit pentru 5 faze de execuţie care totalizau aproximativ 300.000 m.p. construiti si cuprindeau:

• aproximativ 1.200 unitati de locuinţe de vacanta;• aproximativ 200 camere Hotel;• zona multifuncţionala care includea restaurant, sali de conferinţa, club, sala de

fitness si SPA.

Deasemenea, pentru activitati in exterior urmau sa fie amenajate terenul de Golf si facilitati sportive aferente cum ar fi: tenis, squash, mountain bike, etc.

S-au achiziţionat in acest sens cca. 260.000 mp de teren, in Poiana Brasov, Poiana Mica (de jos), Valea Sticlarilor.

Fazele proiectului initial erau:

Faza I a acestui proiect include corpurile de clădire A, B, G l, G2 si corpul pentru restaurant, club, si alte servicii. Aceste clădiri conţin 219 apartamente.

Deasemenea faza intai conţine o zona multifuncţionala, care include restaurant, sali de conferinţa, club, sala de fitness si piscina, precum si SPA, facilitati sportive. Tot in prima faza se realizeaza si infrastructura aferenta acestei etape precum si a intregului proiect.Page 7 of 152 - _____ ____

Pentru lucrările de infrastructura au fost realizate alimentarea cu apa printr-un rezervor de 1.000 metri cubi si aductie pe o lungime de peste trei km construit de companie in localitatea Ruia, iar canalizarea este bransata la conducta de ape menajere construita de oraşul Brasov in apropiere.

In ceea ce priveşte alimentarea cu energie electrica, aceasta este realizata printr-un punct de conexiune, linii electrice subterane de tensiune medie si patru statii de transformare, cablajul depăşind patru km lungime.

Alimentarea cu gaz este realizata pe o lungime de circa trei kilometri de DistriGaz, fiecare imobil fiind branşat la reţeaua in curs de execuţie.

Bugetul pentru Faza I a Proiectului este prezentat mai jos:

Total 53,313 49,142,436 13,907,131 63,049,567 10,904,998Hotel 51,000,000

Faza a 2-a care utiliza o suprafaţa de teren de 47.086 m.p. trebuia sa cuprindă 5 blocuri cu apartamente;

Faza a 3-a care trebuia sa se deruleze pe o suprafaţa de teren in suprafaţa de 48.961 mp pe care trebuiau sa se dezvolte alte 5 blocuri cu apartamente si vile;

Faza a 4-a care trebuia sa se dezvolte pe o suprafaţa de 73.553 mp si care avea in proiect 8 blocuri cu apartamente;

Faza a 5-a insemna construirea de vile pe un teren in suprafaţa de 6.875 mp.

Schematic intregul proiect ar fi urmat sa se prezinte, finalizat, in felul următor:Page 8 of 152 .

f NA CiAOiRE HOTELIERA INOEPENOENTA

B CLAOIRE h o t e l ie r a INDEPENDENTA

C ClAOiRE h o t e l ie r a INOEPENOENTA

0 HOTEL

E CLUB ŞI MOTEL GOLF

f CLAOIRE HOTELIERA INOEPENOENTA

o c la o ir e h o t el ie r a in o epen o en ta

H VILE VACANTA

LEGENDA

2. Stadiul actual de execuţie al Proiectului Silver Mountain

Corpurile A+B, AB, B l, B2, G1+G2, si G sunt realizate. Deoarece parte din lucrările de execuţie au fost realizate defectuos sau incomplet, aceste edificii au cunoscut deja un anume stadiu de deteriorare.Cu titlu de exemplu menţionam:

• Sistemele de degivrare la jgheaburi si burlane (antiinghet) nu functioneaza si in iama 2011-2012 s-au format ţurţuri foarte mari care au căzut si au spart in multe locuri pardoselile din rasini sintetice;

• Stâlpii si grinzile din metal ale corpurilor G1 si G2 au vopseaua exfoliata. Acest fapt atrage expunerea metalului la oxidare si arata inestetic;

• Sitemele de iluminat exterior fie sunt intrerupte, fie nu au cablajele pozate in pamant;• Sistemele de colectare a apelor pluviale sunt infundate sau incorect proiectate

deoarece apa refuleaza in garaje;• Sistemul de curenţi slabi pentru controlul automat al clădirii este partial functional;• Aerotermele din pardosea sunt descentrate, lovite, nefunctionale sau deformate din

Pngc 9 of 152 v j jv — —

cauza unei incorecte exploatari pe timpul executării construcţiei;• Frecvent exista defecţiuni la instalaţiile electrice ceea ce arata o calitate slaba a

materialelor folosite si a execuţiei.In ceea ce priveşte corpurile C si D, Hotelul, acesta are doar fundaţia executata si conservata chiar daca termenul de finalizare a lucrărilor era Mai 2012.Golf Club si terenul de golf nu sunt realizate.Recent, in anul 2013, corpurile A si B, in părţile de apartamente nevandute, au fost utilizate in regim hotelier si vor continua a fi utilizate in acest regim in perioada de observaţie pentru creşterea atractivitatii Proiectului si obţinerea de venituri necesare acoperirii cheltuielilor operaţionale si a investiţiilor necesare pentru a popula complexul si a oferi serviciile si facilitatile in mod normal asociate cu resorturile montane.De asemenea se preconizează, pana la valorificarea prin vanzare, inchirierea in regim hotelier si a celor 124 de apartamente din corpurile G1 si G2, precum si integrarea intr-un circuit lucrativ functional a clubului, restaurantului si SPA-ului, pana la sfarsitul anului 2013. Detalii privind strategia de marketing si promovare a complexului precum si masurile intreprinse de administratorul judiciar de la data deschiderii procedurii insolventei sunt prezentate in detaliu in Capitolul X.Din punct de vedere al incadrarii in zona, Proiectul Silver Mountain se prezintă dupa cum urmeaza:

Piicu 10 o l '152

O

Terenul este inclus in zona intravilana a municipiului Brasov, jud. Brasov - Aut. Nr. 123, conform PUG (plan urbanistic general) Brasov, ca:

• zona cu funcţiune turistica,• zona verde,• sport si agreement.

Poiana de Jos se intinde pe un platou la baza muntelui Postavarul, care face parte din lanţul Carpatilor Meridionali, fiind inconjurata de 4 masive muntoase:

Postavarul (altitudine maxima 1.799 m) Piatra Craiului (altitudine maxima 2.238 m) Bucegi (altitudine maxima 2.505 m)Piatra Mare (altitudine maxima 1.848 m)

Zona studiata este amplasata la altitudini cuprinse intre 900 m si 970 m, avand pe suprafaţa sa mai multe coline separate de vai, formate de torentele apelor meteorice, toate adunandu-se intr-o vale centrala care se inchide pe latura de vest in paraul existent.

Zona pe care este amplasat complexul rezidenţial si hotelier Silver Mountain se afla in zona de nord-est a terenului, pe o suprafaţa de teren cu panta mai puţin accentuata, orientat cu faţada si accesul principal in clădire, spre aleea carosabila.

Accesul public la ansamblu se realizeaza pe o artera nou proiectata care porneşte din parcarea situata in fata cabanei Caprioara din drumul judeţean DJ 101H intre Brasov si Poiana Brasov, si revine la acelaşi drum DJ101H, pe porţiunea Poiana Brasov-Rasnov, direcţia Cabana Aviatorilor, Cristian.

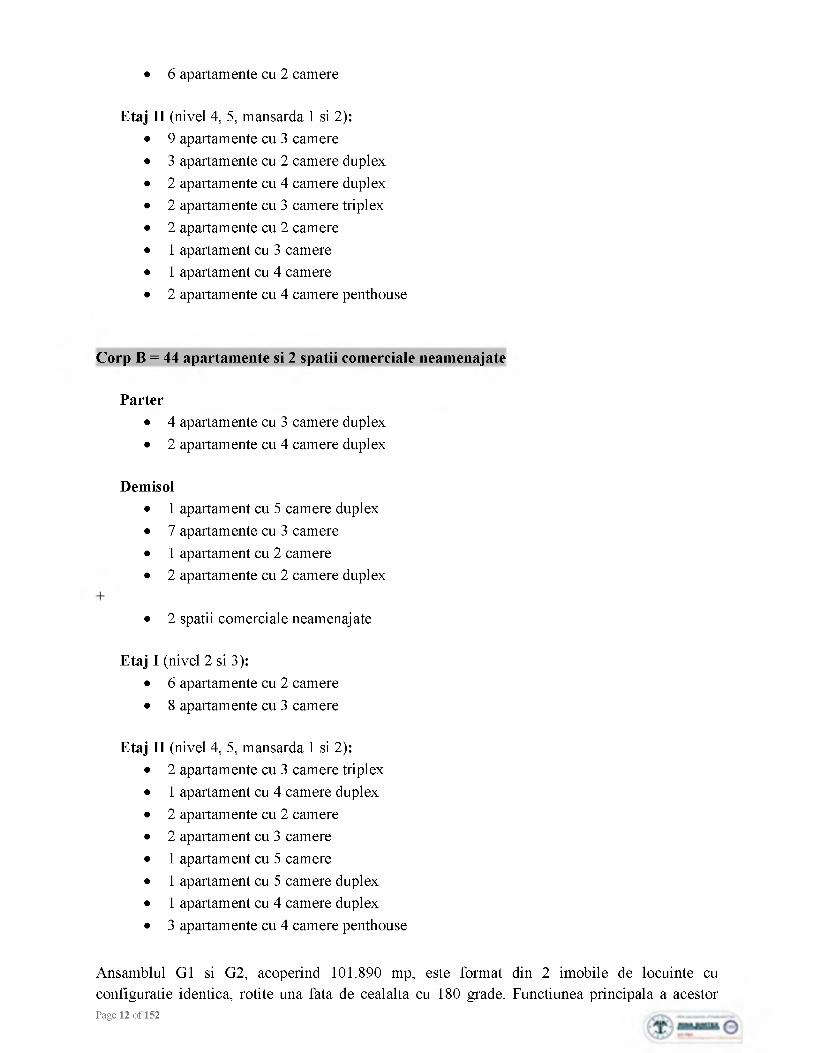

Corpurile A si B cuprind 95 de apartamente si 2 spatii comerciale neamenajate dupa cum urmeaza :

Corp A = 51 apartamente

Parter• 3 apartamente cu 3 camere duplex• 3 apartamente cu 4 camere duplex

Demisol• 4 apartamente cu 2 camere• 2 apartamente cu 1 camera

Etaj I (nivel 2 si 3):• 9 apartamente cu 3 camere• 2 apartamente cu 2 camere duplex

11 of 152 --------------

• 6 apartamente cu 2 camere

Etaj II (nivel 4, 5, mansarda 1 si 2):• 9 apartamente cu 3 camere• 3 apartamente cu 2 camere duplex• 2 apartamente cu 4 camere duplex• 2 apartamente cu 3 camere triplex• 2 apartamente cu 2 camere• 1 apartament cu 3 camere• 1 apartament cu 4 camere• 2 apartamente cu 4 camere penthouse

Corp B = 44 apartamente si 2 spatii comerciale neamenajate

Parter• 4 apartamente cu 3 camere duplex• 2 apartamente cu 4 camere duplex

Demisol• 1 apartament cu 5 camere duplex• 7 apartamente cu 3 camere• 1 apartament cu 2 camere• 2 apartamente cu 2 camere duplex

• 2 spatii comerciale neamenajate

Etaj I (nivel 2 si 3):• 6 apartamente cu 2 camere• 8 apartamente cu 3 camere

Etaj II (nivel 4, 5, mansarda 1 si 2):• 2 apartamente cu 3 camere triplex• 1 apartament cu 4 camere duplex• 2 apartamente cu 2 camere• 2 apartament cu 3 camere• 1 apartament cu 5 camere• 1 apartament cu 5 camere duplex• 1 apartament cu 4 camere duplex• 3 apartamente cu 4 camere penthouse

Ansamblul G1 si G2, acoperind 101.890 mp, este format din 2 imobile de locuinţe cu configuraţie identica, rotite una fata de cealalta cu 180 grade. Funcţiunea principala a acestorPage 12 of 152 -----------------

imobile in partea lor supraterana este cea de locuinţe de vacanta, iar cea a subsolului este cea de parcaj pentru autoturisme. Pe langa acestea, subsolul mai conţine anexe, spatii tehnice, 2 rezervoare de apa de incendiu, 2 adaposturi ALA.

Accesul auto se face din inelul de străzi adiacente terenului, pe rampe. Numărul de locuri de parcare asigura minim 1 loc/apartament.

Structura este realizata din plansee dala groasa, grinzi, diafragme, stâlpi si fundaţii tip radier si izolate din beton armat. Acoperişurile sunt in şarpanta. Anvelopa este realizata din parapeti din zidărie si parapeti din beton armat termoizolati si tamplarie din aluminiu.

Corpurile G1 si G2 suni clădiri de locuit cu 5 + P + 7E.

Structura acestor corpuri se compune din pereţi structurali, stâlpi si plansee din beton armat.

Clădirile tip G l, G2 au regimul de inaltime: Subsol + Demisol + Parter + 5 Etaje + Mansarda (cu subpanta + pod), cu inaltimea subsolului de 2.70 m si a etajului curent de 3.1 m.

Parcarea cuprinsa intre cele doua corpuri G se dezvolta pe un singur nivel, in subsol, sub nivelul terenului amenajat, in rambleu, la o adancime de 1.35 m.

Foma in plan a ansamblului corpurilor Gl + G2 + parcaj este regulata si apropiata de un dreptunghi, cu dimensiunile maxime de cca. 100.0 x 56.0 m.

Ansamblul de mai sus este alcatuit astfel:

• corpul Gl - amplasat in partea de sud a locaţiei, este o clădire etajata al cărei subsol cu funcţiune de parcaj depăşeşte perimetrul corpului inalt; in subsolul clădirii este prevăzut adapostul de aparare civila, rezervorul de apa de incendiu si spatii tehnice ; demisolul clădirii are de asemenea funcţiunea de parcaj: parterul si etajele au funcţiunea de apartamente hoteliere.

• corpul G2 - amplasat in partea de nord a locaţiei, este o clădire etajata, al cărei subsol, cu funcţiune de parcaj depăşeşte perimetrul construcţiei corpului inalt; in subsolul clădiriieste prevăzut adapostul de aparare civila, rezervorul de apa de incendiu si spatii tehnice;demisolul clădirii are de asemenea funcţiunea de parcaj; parterul si etajele au funcţiunea de apartamente hoteliere.

• parcajul subteran dintre cele doua clădiri inalte, dezvoltat pe un nivel, amplasat sub nivelul terenului amenajat in rambleu, la o adancime de cca. 1.35 m.

Accesul in subsolurile parcajelor este realizat pe cele trei niveluri corespunzătoare zonelor aferente funcţiunilor de mai sus:

• corp Gl (parcaj pe doua niveluri + locuinţe hoteliere) + parcare subsol:• corp G2 (parcaj pe doua niveluri + locuinţe hoteliere) + parcare subsol;

• parcare intre cele doua corpuri.

Accesul auto in parcaje se face din exterior prin parterul corpurilor G l si G2 si diferentiat cele doua nivele de parcaj subteran prin cate doua rampe inclinate din corpurile G.

Fiecare dintre clădirile G l si G2 sunt compuse din:

Subsol• parcare pentru 118 autoturisme;• camera control acces (paza) + vestiar;• spatii de depozitare (cu supeafele mai mici de 36 m .p .);• rezervoare de apa pentru incendiu;• stotii de pompare apa pentru incendiu ;• camere curăţenie;• spatii tehnice;• atelier intretinere;• adaposturi ALA.

Demisol• parcare pentru 18 autoturisme;• hol acces + recepţie clădire;• camera pentru pubele;• 5 garsoniere;• 1 apartament cu 2 camere;• 1 apartament cu 3 camere;• spatii de depozitare cu suprafeţe mai mici de 36 m.p.

Parter• hol acces;• 2 garsoniere;• 4 apartamente cu 2 camere;• 2 apartamente cu 3 camere;• 1 apartamente cu 4 camere.

Etaj 1+2• hol acces;• 2 garsoniere;• 4 apartamente cu 2 camere;• 2 apartamente cu 3 camere;• 1 apartamente cu 4 comere.

Etaj 3• hol acces;

Page 14 of 152

• 2 garsoniere;• 5 apartamente cu 2 camere;• 2 apartamente cu 3 camere.

Etaj 4• hol acces;• 2 garsoniere;• 4 apartamente cu 2 camere;• 3 apartamente cu 3 camere.

Etaj 5• hol acces;• 4 apartamente cu 2 camere;• 2 apartamente cu 3 camere;• 1 apartamente cu 4 camere;

Mansarda• hol acces;• 3 aparlamente in sistem duplex.

Utilitatile G l si G2 sunt:

• Alimentarea cu apa se realizeaza prin legătură la reţeaua locala.• Branşamentul se face printr-un cămin apometru realizat pe proprietate.• Pregatirea apei calde se face cu ajutorul a doua centrale termice dispuse in subsolul

fiecărei clădiri supraterane.• Evacuarea apei de la spaţiul de parcaj se face dupa trecerea printr-un separator de

hidrocarburi.Terasele sunt prevăzute cu sifoane care preiau apa si o conduc la căminul de canalizare. Pentru evacuarea apelor de pe platformele exterioare s-a prevăzut o reţea separata.

• Alimentarea cu energie se face prin intermediul postului trafo amplasat in apropierea corpurilor A si B.

• Incalzirea se realizeaza cu ajutorul unui sistem ce functioneaza prin intermediul centralelor termice, formate din doua cazane.

• Incalzirea in camera se face prin ventiloconvectoare si prin radiatoarele electrice din bai.• Evacuarea gazelor se face prin coşuri dublu din inox izolat cuvata minerala.

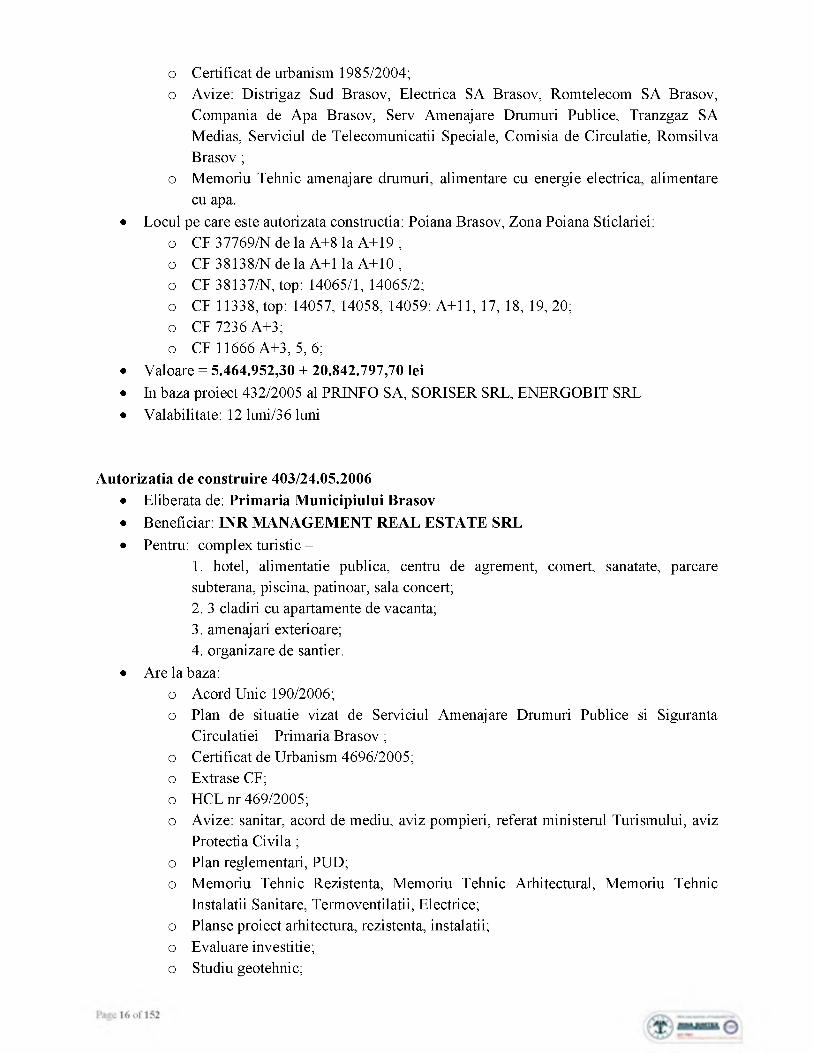

3. Regimul de autorizare Autorizatia de construire 362/12.05.2006

• Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: amenajare drumuri de acces si extindere reţea apa si electrica - in cablu subteran• Are la baza:

Page 15 of 152 _______ — -

o Certificat de urbanism 1985/2004;o Avize: Distrigaz Sud Brasov, Electrica SA Brasov, Romtelecom SA Brasov,

Compania de Apa Brasov, Serv Amenajare Drumuri Publice, Tranzgaz SA Mediaş, Serviciul de Telecomunicaţii Speciale, Comisia de Circulaţie, Romsilva Brasov ;

o Memoriu Tehnic amenajare drumuri, alimentare cu energie electrica, alimentare cu apa.

• Locul pe care este autorizata constructia: Poiana Brasov, Zona Poiana Sticlăriei:o CF 37769/N de la A+8 la A+19 ; o CF 38138/N de la A +l la A+10 ; o CF 38137/N, top: 14065/1, 14065/2; o CF 11338, top: 14057, 14058, 14059: A + ll, 17, 18, 19, 20; o CF 7236A+3; o CF 11666 A+3, 5, 6;

• Valoare = 5.464.952,30 + 20.842.797,70 lei• In baza proiect 432/2005 al PRINFO SA, SORISER SRL, ENERGOBIT SRL• Valabilitate: 12 luni/36 luni

Autorizatia de construire 403/24.05.2006 • Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: complex turistic -

1. hotel, alimentatie publica, centru de agrement, comerţ, sanatate, parcare subterana, piscina, patinoar, sala concert;2. 3 clădiri cu apartamente de vacanta;3. amenajari exterioare;4. organizare de şantier.

• Are la baza:o Acord Unic 190/2006;o Plan de situatie vizat de Serviciul Amenajare Drumuri Publice si Siguranţa

Circulaţiei - Primaria Brasov ; o Certificat de Urbanism 4696/2005; o Extrase CF; o H C Lnr 469/2005;o Avize: sanitar, acord de mediu, aviz pompieri, referat ministerul Turismului, aviz

Protectia C ivila; o Plan reglementari, PUD;o Memoriu Tehnic Rezistenta, Memoriu Tehnic Arhitectural, Memoriu Tehnic

Instalatii Sanitare, Termoventilatii, Electrice; o Planşe proiect arhitectura, rezistenta, instalatii; o Evaluare investiţie; o Studiu geotehnic;

o Plan fundaţii si detalii, Plan reţele coordonator, Plan Trasare, Plan Sistematizare Verticala.

• Locul pe care este autorizata constructia: Poiana Brasov, Zona Poiana Sticlăriei:o CF 11338, 11353, 7236, 11666, 38137/N;o Nr. top: 14055/2/1, 14055/2/2/1/1, 14055/2/2/1/2, 14055/1/1, 14055/1/2, 14057,

• Valoare = 39.851.910 lei• In baza proiect 0410/2006 al WEST FOURTH ARCHITECTURE• Valabilitate: 12 luni/36 luni

Autorizatia de construire 276/28.03.2008 • Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: construire clădire G l si G2 - apartamente de vacanta, parcaj auto subteran.• Are la baza:

o HCL 828/2007;o Dovada Ordinul arhitecţilor din Romania;o Costuri Estimative;o Certificat de Urbanism 4896/2006;o Contracte de Vanzare Cumparare;o CF nr. 11353, 11338, 7236, 11666, 38137, 48171, 48938;o Acord unic;o Avize: utilitati, TRANSGAZ SA Mediaş, aviz sanitar, SGA, Grupul de Pompieri,

o Plan reglementari, PUD;o Memoriu Tehnic Rezistenta, referat verificare exigenta Ic, E, F, B, C, D, Memoriu

Tehnic Instalatii, Memoriu Arhitectura; o Scenariu siguranţa la foc; o Piese desenate.

• Locul pe care este autorizata constructia: Poiana Brasov - Poiana de Joso CF 11338, 11353, 7236, 11666, 38137, 48171, 48938;o Nr. top: 14060, 14061, 14062, 14063, 14064/2, 14066/1, 14067/1, 14065/1,

14065/2.• Valoare = 14.184.268 lei• In baza PAC 2007 al VANGUARD BC SRL• Valabilitate: 12 luni/36 luni

Autorizatia de construire 956/21.10.2008 • Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: construire clădire cu apartamente de vacanta FI• Are la baza:

Page 17 of 152 -----------------

o Certificat de urbanism nr 4896/2006; o HCL 828/07; o Dovada OAR; o Deviz general de lucrări; o Ridicare topografica; o Studiu geotehnic;o Memoriu Tehnic - Organizare de şantier; o Memoriu Tehnic - Arhitectura; o Memoriu Tehnic - Rezistenta;o Memoprii si scheme instalatii electrice, sanitare si irigaţii ; o Fisa Tehnica;o Scenariu de securitate la incendiu;o Avize: Pompieri, Protectia Mediului, Protectie Civila, Aviz sanitar, Compania de

Circulaţie, Ministerul Turismului, Romsilva, SGA, o Contracte vanzare cumparare; o Planuri si planşe.

• Locul pe care este autorizata constructia: Poiana Brasov - Poiana de Joso CF 52833 o Nr. cadastral 9923

• Valoare = 6.973.160,00 lei• In baza PAC 52/2007 a VANGUARD BC S.R.L.• Valabilitate: 12 luni/36 luni

Autorizatia de construire 101/18.02.2009 • Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: modificarea ac 403/2006 (corp A, B, B l, C, D) prin extinderea parcajului la

subsol, recompartimentari si refunctionalizari interioare, modificarea funcţiunii corpului C in hotel, repozitionarea patinoarului.

• Are la baza:o Certificat de urbanism nr 4969/2008;o Extrase CF;o HCL 828/2007;o Acord Unic;o Dovada OAR;o Deviz general de lucrări;o Ridicare topografica;o Studiu geotehnic;o Memoriu Tehnic - Organizare de şantier;o Memoriu Tehnic - Arhitectura;o Memoriu Tehnic - Rezistenta;o Memorii si scheme instalatii electrice, sanitare si irigaţiio Fisa Tehnica;o Scenariu de securitate la incendiu;

o Avize: Utilitati, PSI, Pompieri, Protectia Mediului, Protectie Civila, aviz sanitar, aviz Comisia de Circulaţie, Ministerul întreprinderilor Mici si Mijlocii, Ministerul Comerţului, Ministerul Turismului, Romsilva, SGA, contract salubritate ;

o Contracte vanzare cumparare;o Planuri si planşe.

• Locul pe care este autorizata constructia: Poiana Brasov - Poiana Sticlărieio CF 100143, 100170, 100177, 100254, 100186, 100204, 100218, 100231, 100236o Nr. topografic: 9922, 9918, 9917, 9923, 9919, 9920, 9921, 9926, 9925.

• Valoare = 10.852.987,64 lei• In baza PAC 170/2009 a VANGUARD BC SRL• Valabilitate: 12 luni/12 luni

Autorizatia de construire 00/27.08.2010• Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: construire teren de golf, casa pompelor si 3 cabine ale forajelor• Are la baza:

o Certificat de urbanism nr 1549/2010;o Contract 168/2006;o Dovada OAR; o Deviz general de lucrări;o Ridicare topografica;o Studiu geotehnic;o Memoriu Tehnic - Organizare de şantier; o Memoriu Tehnic - Arhitectura; o Memoriu Tehnic - Rezistenta;o Memoprii si scheme instalatii electrice, sanitare si irigaţii ;o Scenariu de securitate la incendiu;o Avize: Ministerul; Dezvoltării Regionale si Turismului, ANIF, aviz utilitati

urbane, PSI, Protectie Civila, STS, SGA, Compania de Circulaţie, aviz sanitar ; o Contract salubritate;o Planuri si planşe.

• Locul pe care este autorizata constructia: Poiana Brasov - Poiana de Joso Extras CF 115004, 114999, 115035, 14266, 100878, 114991, 105715, 114985,

115024, 115045, 115011, 114975, 114993; o Nr. cad-top: 525-14253/2, 7864, 3048-14266/1.9, 516-14269/2/1/1/3, 8186,

• Valoare = 8.538.762,50 lei• In baza DT: DTAC + DTOE + DTAD nr. 1007/2010 a WEST GROUP

ARCHITECTURE SRL• Valabilitate: 12 luni/24 luni

Autorizatia de construire 312/25.05.2010Page 19 of 152 ( $ ) _________

• Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: modificarea AC 276/2008• Are la baza:

o Certificat de urbanism AC 276/2008;o Extrase CF;o Dovada OAR;o Studiu geotehnic;o Memoriu Tehnic - Organizare de şantier;o Memoriu Tehnic - Arhitectura;o Memoriu Tehnic - Rezistenta;o Scenariu de securitate la incendiu;o Avize: Ministerul Dezvoltării Regionale si Turismului, Sanepid, Mediu, P S I;o Contract Urban;o Planuri si planşe.

• Locul pe care este autorizata constructia: Poiana Brasov - Poiana Sticlărieio CF 100350, 102006, 100177, 100231, 100236, 101973, 100143, 102037, 101962,

100204, 100254, 100218, 100186, 100170; o Nr. topografic: 9922, top 14055/2/2/4, 14055/2/2/3, cad: 9920, 9923, 9921, 9919,

9918.• Valoare = 13.941.346,00 lei• In baza DT: DTAC + DTOE + DTAD nr. 1115/2009 a WEST GROUP

ARCHITECTURE SRL• Valabilitate: 12 luni/36 luni

Autorizatia de construire 313/26.05.2010• Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: modificarea ac 101/2009• Are la baza:

o Certificat de urbanism; o AC 101/2009; o Extrase CF; o Dovada OAR; o Deviz general, referat A+B; o Studiu geotehnic; o Scenariu de securitate la incendiu;o Avize: Protectia Civila, Ministerul Dezvoltării Regionale si Turismului, Sanepid,

Mediu, P S I; o Memoriu Instalatii; o Referat verificare Is, Ie, Ig; o Contract Urban;o Planuri si planşe arhitectura si instalatii.

• Locul pe care este autorizata constructia: Poiana Brasov - Poiana SticlărieiPime 20 of 152

• Valoare = 6.682.200,00 lei• In baza DT: DTAC + DTOE + DTAD nr. 1115/2009 a WEST GROUP

ARCHITECTURE SRL• Valabilitate: 12 luni/36 luni

Autorizatia de construire 353/08.06.2010 • Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: modificarea ac 362/2006• Are la baza:

o Certificat de urbanism 3829/18.12.2009;o Referat de verificare tehnica si de calitate reţea canalizare menajera, reţea

alimentare cu apa, canalizare ape meteorice ;o Centralizator reţele si lucrări drumuri;o Memoriu justificativ tehnic proiect drumuri, reţea alimentare cu apa;o AC 362/2006;o Extrase CF;o Dovada OAR;o Deviz general, referat A+B;o Studiu geotehnic;o Scenariu de securitate la incendiu;o Avize: RIE, Distrigaz Sud, electrica, Romtelecom, APM, STS, Transgaz, Aviz

Comisia de Circulaţie, Romtelecom, Flash Lighting Services; o Memorii Justificative tehnice;o Planuri si planşe.

• Locul pe care este autorizata constructia: Poiana Brasov - Poiana Sticlărieio CF 100143, 100170, 100177, 100186, 100204, 100218, 100231, 100236, 100254,

101962, 101973, 102006, 102037, 108560; o Nr. topografic: 9922, 9918, 9917, 9919, 9920, 9921, 9926, 9925, 9921, 9923,

14055/2/2/3, 14055/2/2/2, 14055/2/2/4, 14055/2/2/1/2.• Valoare = 6.187.594,34 lei (reţele exterioare) + 3.217.945,23 lei (lucrări drumuri)• In baza DT: DTAC + DTOE + DTAD nr. 03D/A a EGIS ROMANIA SRL• Valabilitate: 12 luni/24 luni

Autorizatia de construire 582/31.08.2010• Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: construire clădire multifuncţionala pentru servicii si comerţ - club, restaurant,

centru sanatate, piscina, organizare de şantier.• Are la baza:

o Certificat de urbanism nr 1639/2010;o Dovada OAR;

Page 21 of 152 ____________

o Deviz general de lucrări; o Ridicare topografica; o Studiu geotehnic;o Memoriu Tehnic - Arhitectura;o Memoriu Tehnic - Rezistenta;o Memorii si scheme Instalatii sanitare;o Scenariu de securitate la incendiu;o Avize: PSI, Protectie Civila, Transgaz, RIE, Distrigaz Sud, STS, Compania de

Apa Brasov, Transelectrica, Romtelecom, UPC Romania, Agenţia Protectia Mediului Brasov, Compania de Circulaţie, Flash Lighting Services;

o Planuri si planşe.• Locul pe care este autorizata constructia: Poiana Brasov - Poiana de Jos

o Extras CF: Nr. top: 14055/2/2/1/2, 9919, 14055/2/2/4, 9923, 9926, 9917,14055/2/2/3, 9924, 9921, 14055/2/2/2.

• Valoare = 6.042.138,00 Euro• In baza DT: DTAC + DTOE + DTAD nr. 1109/2010 a WEST GROUP

ARCHITECTURE SRL• Valabilitate: 12 luni/24 luni

Autorizatia de construire 60/08.02.2011 • Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: branşament gaze naturale• Are la baza:

o Certificat de urbanism nr 97/19.01.2011; o Referat de verificare 4/17.01.2011;o Deviz AC 276/28.03.2008 si AC 312/25.05.2010;o Memoriu justificativ;o Memoriu tehnic refacere sistem rutier;o Avize: A viz- Distrigaz Sud, Compania de Apa Brasov, Aviz Transelectrica, Aviz

Romtelecom, Aviz UPC Romania, Aviz Agenţia. Protectia Mediului Brasov, o Plan de incadrare in zona;o Plan de execuţie si trasare.

• Locul pe care este autorizata constructia: Poiana Brasov - Poiana de Jos, Glo Extras CF 119994, 119991, 119990, 119999, 119997, 120000, 120001, 119996,

119996, 119995, 119993, 119998, 119992;• Valoare = 2.168,50 lei• In baza DT: DTAC + DTOE + DTAD nr. 08/URB/2011 a URBAN SERV SRL• Valabilitate: 12 luni/12 luni

Autorizatia de construire 61/08.02.2011• Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: branşament gaze naturale• Are la baza:

o Certificat de urbanism nr 96/19.01.2011; o Referat de verificare 4/17.01.2011; o Deviz AC 276/28.03.2008 si AC 312/25.05.2010; o Memoriu justificativ; o Memoriu tehnic refacere sistem rutier;o Avize: A viz- Distrigaz Sud, Compania de Apa Bv, Aviz Transelectrica, Aviz

Romtelecom, Aviz UPC Romania, Aviz Agenţia Protectia Mediului Brasov; o Plan de incadrare in zona; o Plan de execuţie si trasare.

• Locul pe care este autorizata constructia: Poiana Brasov - Poiana de Jos, G2o Extras CF 119990, 119991, 119992, 119993, 119994, 119995, 119996, 119997,

119998, 119999, 120000, 120001; o Extras CF: Nr. top: 119990, 119991, 119992, 119993, 119994, 119995, 119996,

119997, 119998, 119999, 120000, 120001.• Valoare = 1.382,00 lei• In baza DT : DTAC+DTOE + DTAD nr. 09/URB/2011 a URBAN SERV SRL• Valabilitate: 12 luni/12 luni

Autorizatia de construire 299/28.05.2011• Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL• Pentru: modificare ac 312/2010• Are la baza: documentaţia tehnica - DT, pentru autorizarea lucrărilor de construire

(DTAC + DTOE), respectiv desfiinţarea construcţiilor (DTAD) nr. 1115/09/2011• Locul pe care este autorizata constructia: Poiana Brasov, Valea Sticlăriei

o Extras Nr. top: 119994, 119991, 119990, 119999, 119997, 120000, 120001,119996, 119995, 119993, 119998, 119992.

• Valoare = 1.230.468,8 lei• In baza DT: DTAC + DTOE + DTAD Nr. 1115.09.2011 a WEST GROUP

ARCHITECTURE• Valabilitate: 12 luni/24 luni

Autorizatia de construire 870/18.11.2011• Eliberata de: Primaria Municipiului Brasov• Beneficiar: INR MANAGEMENT REAL ESTATE SRL

• Pentru: modificare AC 353/2010 prin schimbarea sistemelor rutiere si modificare trasee drumuri, modificarea traseului reţelei de apa, canalizare menajera si canalizare meteorica.

• Are la baza:o Certificat de urbanism nr 2846/2010;o Extrase CF;o Deviz general de lucrări;o Documentaţie tehnica topografica;o Studiu geotehnic;o Memoriu Tehnic - Amenajare drumuri acces - Faza I;o Memoriu Tehnic - Reţea Alimentare cu apa;o AC 353/2010;o Avize: Aviz - Transgaz, RIE, Distrigaz Sud, STS, Compania de Apa Brasov,

o Extras CF: Nr. top: 9921, 9918, 14055/2/2/4, 9919, 14055/2/2/1/2, 14055/2/2/2, 9923, 9924, 9922, 9920, 9925, 14055/2/2/3, 9917, 9926.

• Valoare = 1.028.580,00 Euro• In baza DT: DTAC + DTOE + DTAD nr. 162/10/2010 a EGIS ROMANIA• Valabilitate: 12 luni/24 luni

IV. FINANŢAREA PROIECTULUI SILVER MOUNTAIN

1. Facilitatile de credit acordate de Banca Comerciala Romana SA (BCR)

Planul initial conţinea constructia hotelului de 5 stele care urma sa aiba 74 de camere, 2 restaurante, 15 condomimuri cuprinzând 612 apartamente, 15 vile, un Country Club cu 5 terenuri de tenis si un teren de golf cu 18 găuri cu toata infrastructura aferenta. S-au aprobat 26 demilioane Euro din care 15 milioane Euro pentru dezvoltarea hotelului, 8 milioane pentruconstructia celor 15 vile si condomenii si 3 milioane pentru costurile administrative si operaţionale. Ulterior, s-a decis schimbarea ordinii de constructie, hotarandu-se impreuna cu banca utilizarea fondurilor pentru realizarea infrastructurii si constructia corpurilor A si B, astfel :

a. Prima facilitate de credit a fost acordata de BCR in 21.08.2006 in valoare de 15 milioane Euro si a avut ca destinaţie constructia hotelului de 5 stele care urma sa aiba 74 de camere, 2 restaurante ;

b. A doua facilitate de credit a fost acordata de BCR in 04.04.2007 cu o valoare de 8 milioaneEuro si a avut ca destinatie finanţarea etapei I a Proiectului insemnand infrastructura,fundaţia corpurilor A si B precum si structura de rezistenta a acestor clădiri.

c. A treia facilitate de credit a fost acordata in data de 12.05.2008 si a fost in valoare de

Paeo 24 of 152

1.164.000 Euro avand ca destinaţie cumpărări de terenuri.d. A patra facilitate de credit a fost acordata in data de 06.02.2009 cu o valoare de 5.140.000

Euro, fondurile fiind utilizate pentru finanţarea parţiala a fundaţiei hotelului, definitivarea structurii de rezistenta a corpurilor A, B si parterul din G l.

e. In data de 06.02.2009 s-a acordat o facilitate revolving pentru plata TVA-urilor din facturile către furnizori in valoare totala de 4.126.752 lei.

In data de 05.08.2009 facilitatile sus mentionate au fost preluate de BCR pe o noua schema de finanţare care a implicat si acordarea unor credite suplimentare.

Astfel, la data de 05.08.2009, intre BCR, in calitate de imprumutator, agent si parte finanţatoare si INR, in calitate de imprumutat, a intervenit Contractul facilitate de credit (“Contractul de credit nr. 1”) prin care Banca a pus la dispoziţia Societatii urmatoarele sume, acordate cu titlu de facilitate pentru dezvoltarea ansamblului rezidenţial al Silver Mountain:

1. 66.700.000 Euro pentru finanţarea facilitaţilor de credit la termen A, C si D, astfel:•S 56.300.000 Euro pentru finanţarea facilitatii A;•S 9.400.000 Euro pentru finanţarea facilitatii C;•S 1.000.000 Euro pentru finanţarea facilitatii D;

2. 21.048.000 LEI pentru finanţarea facilitatii de credit revolving B.

Menţionam ca pe langa aceste facilitati (A,B,C si D), BCR a mai acordat o facilitate, facilitatea E, aceasta fiind conceputa practic ca o subfacilitate a facilitatii A si care nu s-a materializat prin incheierea unui act scris distinct intre parti, ca instrumentum. Astfel, aceasta facilitate nu exista separat din punct de vedere al inregistrarii in evidentele băncii.

Facilitatile acordate prin Contractul de credit nr. 1 urmau sa fie folosite conform scopului stabilit si definit de către parti prin art. 3.4 din Contract in vederea dezvoltării celor patru clădiri condominiu, respectiv cladirea A, cladirea B, cladirea G l, cladirea G2 si spaţiu de parcare B l, cu o suprafaţa totala construita aproximativ 40.403 m.p. (cu excepţia clădirii FI), impreuna cu infrastructura aferenta, cu termen de finalizare la data de 31.03.2011.

Potrivit art. 9 din Contractul de credit nr. 1, Societatea avea obligaţia sa plateasca dobanda acumulata la fiecare credit/facilitate in ultima zi a fiecărei perioade de dobanda.

Potrivit Contractului de credit nr. 1, scadenta imprumutului a fost stabilita in mod distinct pentru fiecare facilitate in parte, astfel:

a) pentru facilitatea A data scadentei finale a fost stabilita initial prin contract la data de30.06.2012.Scadenta facilitatii A a fost prelungita in mod succesiv prin acordul pârtilor, data finala a scadentei fiind stabilita la data de 30.04.2013. prin adresa comunicata de către BCR Ia data de 28.03.2013;

b) pentru facilitatea B scadenta finala a fost stabilita de către parti la data care precede 9 luni de la sfarsitul Perioadei de Disponibilitate pentru facilitatea A sau (in cazul in care este mai devreme), 9 luni calculate de la data limita a Datei de utilizare potrivit Facilitatii A. Si scadenta finala a acestei facilitati a fost prelungita succesiv prin acordul pârtilor, maturitatea finala fiind stabilita la data de 30.04.2013. prin aceeaşi adresa din data de 28.03.2013 comunicata de către BCR;

c) pentru facilitatea C data scadentei finale a fost stabilita prin contract initial la data de01.07.2012.Ulterior, scadenta a fost prelungita succesiv de către parti, data maturitatii finale fiind stabilita la data de 30.04.2013. conform adresei din data de 28.03.2013, comunicata de către BCR;

d) pentru facilitatea D data scadentei finale a fost stabilita la 30.06.2012 pentru a fi prelungita si aceasta ulterior la data de 30.04.2013,

Prin art. 6.6 din Contractul de credit nr. 1, părţile au prevăzut deasemenea ca la data maturitatii finale, INR in calitate de imprumutat, va avea obligaţia sa plateasca toate dobânzile, comisioanele, costurile si cheltuielile, precum si orice alte sume restante in cadrul sau referitoare la facilitatea respectiva.

Contractul de credit nr. 1 a fost amendat ulterior, prin incheierea Actului adiţional din data de 26.11.2009 ("Actul adiţional").

Prin Actul adiţional BCR a majorat cu o suma de 2.000.000 Euro facilitatea D acordata initial, imprumutul aferent acestei facilitati ajungand astfel la suma de 3.000.000 Euro.

De asemenea, prin Actul adiţional, părţile au decis suplimentarea ipotecilor constituite initial pentru securizarea si a sumei de 2.000.000 Euro acordate in plus INR cu titlu de imprumut.

Pentru garantarea creditului contractat de INR in baza Contractului de credit nr. 1, Societatea a constituit o serie de garanţii la dispoziţia Băncii, astfel:

1) La data de 12.08.2009, intre INR, in calitate de imprumutat si BCR, in calitate de agent si parte finanţatoare, a fost incheiat un Contract de garanţie asupra tuturor bunurilor mobile prezente si viitoare, proprietatea INR, incluzând drepturile de Copyright, sau orice alt drept de proprietate intelectuala decurgând din desene, planuri de arhitectura, precum si din orice alta documentaţie referitoare la proiect (“Contractul de gaj asupra tuturor bunurilor mobile”), prin care Societatea a garantat urmatoarele sume:a. rambursarea sumelor principale de 66.700.000 Euro si 21.048.000 LEI obiect al

Contractului de credit nr. 1;b. suma adiţionala de 28.300.000 Euro, reprezentând o estimare cu buna-credinta a tuturor

sumelor datorate sau posibil sa fie datorate de către INR, in calitate de imprumutat sau de către oricare alta parte obligata, fie ca debitor principal, fie ca garant sau in orice calitate,

conform Contractului de credit nr. 1 sau conform oricărui alt document de finanţare, precum si sumele datorate sau posibil sa fie datorate de către INR in baza acestui contract.

2) La data de 12.08.2009 intre INR, in calitate de imprumutat si BCR, in calitate de agent si parte finanţatoare, a fost incheiat un contract de gaj asupra conturilor INR, asupra tuturor sumelor creditoare ale conturilor INR precum si asupra tuturor sumelor/fructelor civile ce vor exista in contul creditor incluzând orice fel de accesorii (« Contractul de gaj asupra conturilor » ) pentru garantarea aceloraşi sume mentionate la pet. 1 lit. a) si b) de mai sus, respectiv:a. rambursarea sumelor principale de 66.700.000 Euro si 21.048.000 LEI obiect al

Contractului de credit nr. 1;b. suma adiţionala de 28.300.000 Euro, reprezentând o estimare cu buna-credinta a tuturor

sumelor datorate sau posibil sa fie datorate de către INR, in calitate de imprumutat sau de către oricare alta parte obligata, fie ca debitor principal, fie ca garant sau in orice calitate, conform Contractului de credit nr.l sau conform oricărui alt document de finanţare, precum si sumele datorate sau posibil sa fie datorate de către INR in baza acestui contract.

3) De asemenea, pentru garantarea aceloraşi sume mentionate la punctul 1 lit. a) si b) de mai sus, la aceeaşi data de 12.08.2009, INR si BCR au incheiat un contract de gaj cu privire la toate creanţele prezente si viitoare datorate Societatii de către orice terta parte ("Contractul de gaj asupra creanţelor”) prin care au fost garantate urmatoarele sume:a) sumele principale in cuantum de 66.700.000 Euro si 21.048.000 LEI obiect al

Contractului de credit nr. 1;b) suma adiţionala de 28.300.000 Euro, reprezentând o estimare cu buna-credinta a tuturor

sumelor datorate sau posibil sa fie datorate de către INR, in calitate de imprumutat sau de către oricare alta parte obligata, fie ca debitor principal, fie ca garant sau in orice calitate, conform Contractului de credit nr. 1 sau conform oricărui alt document de finanţare, precum si sumele datorate sau posibil sa fie datorate de către INR in baza acestui contract.

4) In acelaşi timp, cu incheierea Contractului de gaj asupra conturilor si a Contractului de gaj asupra creanţelor, la data de 12.08.2009, intre Octavo Holding Investments Limited (“Societatea mama”) inmatriculata in Cipru, in calitate de asociat unic al INR, si INR, in calitate de imprumutat, pe de o parte, si BCR, pe de alta parte, a fost incheiat Contractul de gaj asupra tuturor pârtilor sociale detinute de Societatea mama in INR ("Contractul de gaj asupra acţiunilor”).

5) Nu in ultimul rand, tot in scopul securizarii/garantarii creanţei Băncii, menţionam ca, la data de 13.08.2009, intre INR, in calitate de debitor ipotecar si BCR, in calitate de agent si parte finanţatoare, a fost incheiat un Contract de ipoteca asupra bunurilor imobile ale INR autentificat sub nr. 597/13.08.2009 de către BNP Gheorghe Tatomir (“Contractul de ipoteca nr. 1 pe teren”), prin care Societatea a garantat urmatoarele sume:

a) suma principala de 66.700.000 Euro si 21.048.000 LEI, datorate conform Contractului de credit nr. 1;

b) o suma suplimentara de 28.300.000 Euro, reprezentând o estimare a oricăror altor sume de bani datorate sau care pot fi datorate de INR, in calitate de debitor ipotecar sau de către oricare alte persoane obligate, fie ca debitor principal, fie ca garant sau in orice calitate, conform Contractului de credit nr. 1 sau conform oricărui alt document de finanţare.

Contractul de ipoteca sus mentionat are ca obiect urmatoarele imobile:

(i) terenul proiectului hotelului, hotelul si dezvoltarea hotelului;(ii) terenul proiectului rezidenţial si dezvoltarea rezidenţiala;(iii) terenul pentru faza a Il-a a Proiectului;(iv) proprietatea Sisesti;(v) proprietatea Snagov;(vi) toata infrastructura existenta sau care va fi construita pe proprietăţile

enumerate mai sus, in conformitate cu autorizatii, inclusiv drumuri, alei, iluminatul exterior, lucrări de peisagistica si utilitati (inclusiv reţele electrice, reţele de canalizare, reţele de gaz si reţele de telecomunicaţii);

(vii) toate instalaţiile, mecanismele, echipamentele si uneltele, care sunt unite cu sau ataşate clădirilor care vor fi construite ca parte a Bunurilor Proiectului, incluzând toate bunurile care urmeaza a fi ataşate acestora sau unite cu acestea de-a lungul timpului prin constructie, extindere, reconstrucţie, reparaţie sau modificare, fie aflate in constructie, fie finalizate acum sau in continuare, in orice moment pe perioada de garantare;

(viii) oricare si toate bunurile mobile ataşate si/sau facand parte din terenul sau clădirile care alcatuiesc proprietăţile enumerate mai sus sau clădiri apartinand acestor proprietari, prezente si viitoare, care reprezintă bunuri imobile prin destinaţie conform Codului civil roman, inclusiv toate bunurile care urmeaza a fi ataşate sau unite cu acestea, pe parcursul timpului, prin constructii, extinderi, reconstrucţii sau reparaţii, fie aflate in constructie ori finalizate, in prezent sau in viitor, in orice moment pe intreaga perioada de garantare;

(ix) oricare si toate modificările, extensiile si imbunatatirile de la sau către terenulsi clădirile cuprinse in proprietăţile ipotecate, prezente si viitoare, precum si orice servitute impreuna cu oricare si toate privilegiile in legătură cu sau in orice mod apartinand sau care sunt accesorii proprietarilor ipotecate.

6) La data de 10.08.2011, intre INR, in calitate de debitor ipotecar, BCR, in calitate de agent si parte finanţatoare, a fost incheiat un Contract de ipoteca asupra bunurilor INR autentificat sub nr. 2198/10.08.2011 de către BNPA Tanase Ortansa Daniela si Tatomir Gheorghe ("Contractul de ipoteca nr. 1 pe clădirile finalizate”), prin care Societatea a garantat urmatoarele sume:

a) rambursarea sumelor principale de 66.700.000 Euro si 21.048.000 LEI obiect alContractului de credit nr. 1;

b) suma adiţionala de 28.300.000 Euro, reprezentând o estimare a tuturor sumelor datorate sau posibil sa fie datorate de către INR, in calitate de debitor ipotecar sau de către oricare alta parte obligata, fie ca debitor principal, fie ca garant sau in orice calitate, conform Contractului de credit nr. 1 sau conform oricărui alt document de finanţare, precum si sumele datorate sau posibil sa fie datorate de către INR in baza acestui contract.

Prin urmare, obiectul Contractului de ipoteca nr. 1 pe clădirile finalizate il constituie urmatoarele proprietari ipotecate:

(i) Clădirile finalizate constând in:- cladirea A (S+P+4E), avand o suprafaţa construita la sol de 1.176 m.p, identificata cu

număr cadastral 119992-C1, inregistrata in Cartea Funciara nr. 119992 tinuta de ANCPI - OCP1 Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov;

- cladirea AB (P) avand o suprafaţa construita la sol de 103 m.p, cu număr cadastral 119994-C1, inregistrata in Cartea Funciara nr. 119994 tinuta de ANCPI - OCPI Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov;

- cladirea B (S+P+4E) avand o suprafaţa construita la sol de 1.177 m.p, cu număr cadastral 119991-C1, inregistrata in Cartea Funciara nr. 119991 tinuta de ANCPI - OCPI Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov;

- cladirea B l (parcare subterana - S1+S2) avand o suprafaţa construita la sol de 1.577 mp cu număr cadastral H9995-C1, inregistrata in Cartea Funciara nr. 119995 tinuta de ANCPI - OCPI Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov

(ii) toate instalaţiile, mecanismele, echipamentele si uneltele, care sunt unite cu sau ataşate Clădirilor finalizate, incluzând toate bunurile care urmeaza a fi ataşate acestora sau unite cu acestea de-a lungul timpului prin constructie, extindere, reconstrucţie, reparaţie sau reedificare, fie aflate in constructie, fie finalizate, acum sau in continuare, in orice moment pe intreaga perioada de garantare;

(iii)oricare si toate bunurile mobile ataşate si/sau facand parte din terenul sau clădirile care alcatuiesc Clădirile finalizate (sau oricărei parti ale acestora), prezente si viitoare, care reprezintă bunuri imobile prin destinaţie conform Codului civil roman, inclusiv toate bunurile care urmeaza a fi ataşate sau unite cu acestea, pe parcursul timpului, prin constructii, imbunatatiri, extinderi, reconstrucţii sau reparaţii, fie aflate in constructie ori finalizate, in prezent sau in viitor, in orice moment pe intreaga perioada de garantare;

(iv)oricare si toate modificările, extensiile si imbunatatirile de la sau către Clădirile finalizate, prezente si viitoare, precum si orice servitute impreuna cu oricare si toate privilegiile in legătură cu sau in orice mod apartinand sau care sunt accesorii clădirilor finalizate.

7) La data de 10.08.2011, intre INR, in calitate de debitor ipotecar si BCR, in calitate de agent si parte finanţatoare, a fost incheiat un alt Contract de ipoteca asupra bunurilor INR autentificat sub nr. 2199/10.08.2011 de către BNPA Tanase Ortansa Daniela si Tatomir

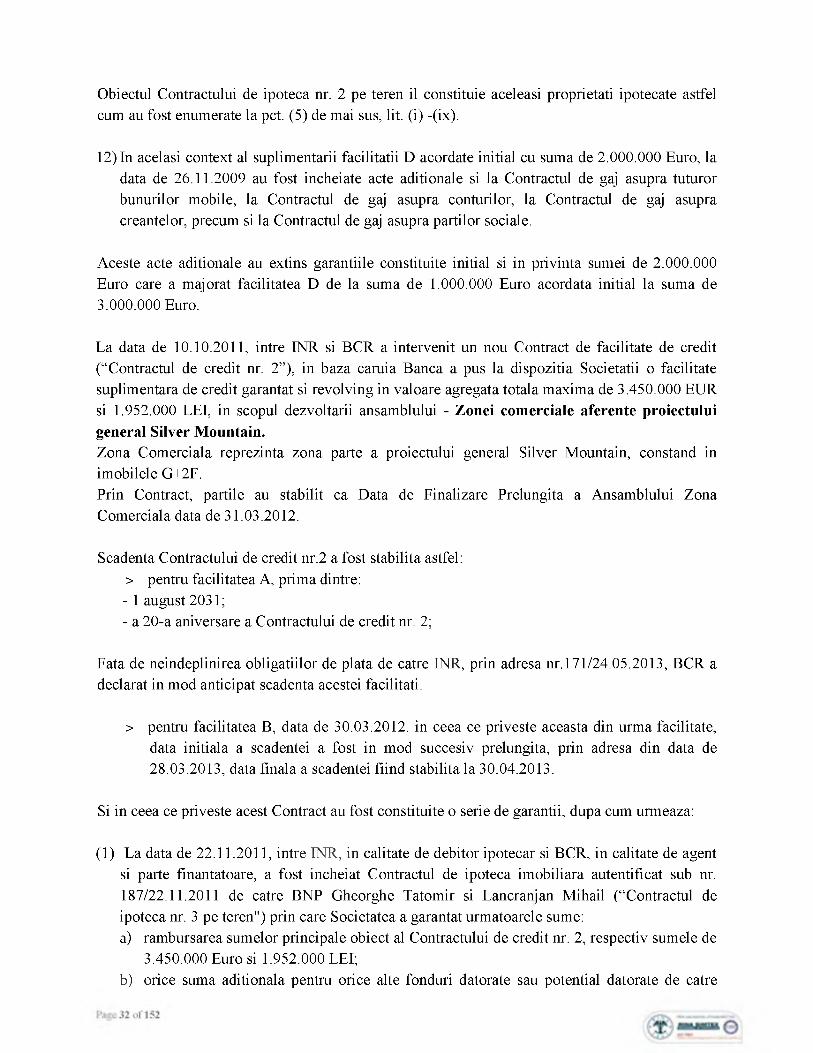

Gheorghe (“Contractul de ipoteca nr. 2 pe clădirile finalizate”), prin care Societatea a garantat suma maxima de 2.000.000 Euro.

Obiectul Contractului de ipoteca nr. 2 pe clădirile finalizate il constituie urmatoarele proprietariipotecate:

(i) Clădirile finalizate constând in:- cladirea A (S+P+4E), avand o suprafaţa construita la sol de 1.176 m.p, identificata cu

număr cadastral 119992-C1, inregistrata in Cartea Funciara nr. 119992 tinuta de ANCPI - OCPI Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov;

- cladirea AB (P) avand o suprafaţa construita la sol de 103 m.p, cu număr cadastral 119994-C1, inregistrata in Cartea Funciara nr. U9994 tinuta de ANCPI - OCPI Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov;

- cladirea B (S+P+4E) avand o suprafaţa construita la sol de 1.177 m.p, cu număr cadastral 119991-C1, inregistrata in Cartea Funciara nr. 119991 tinuta de ANCPI - OCPI Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov;

- cladirea B l (parcare subterana - S1+S2) avand o suprafaţa construita la sol de 1.577 mp cu număr cadastral 119995-C1, inregistrata in Cartea Funciara nr. 119995 tinuta de ANCPI - OCPI Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov.

(ii) toate instalaţiile, mecanismele, echipamentele si uneltele, care sunt unite cu sau ataşate Clădirilor finalizate, incluzând toate bunurile care urmeaza a fi ataşate acestora sau unite cu acestea de-a lungul timpului prin constructie, extindere, reconstrucţie, reparaţie sau reedificare, fie aflate in constructie, fie finalizate, acum sau in continuare, in orice moment pe intreaga perioada de garantare;

(iii)oricare si toate bunurile mobile ataşate si/sau facand parte din terenul sau clădirile care alcatuiesc Clădirile finalizate (sau oricărei parti ale acestora), prezente si viitoare, care reprezintă bunuri imobile prin destinaţie conform Codului civil roman, inclusiv toate bunurile care urmeaza a fi ataşate sau unite cu acestea, pe parcursul timpului, prin constructii, imbunatatiri, extinderi, reconstrucţii sau reparaţii, fie aflate in constructie ori finalizate, in prezent sau in viitor, in orice moment pe intreaga perioada de garantare;

(iv)oricare si toate modificările, extensiile si imbunatatirile de la sau către Clădirile finalizate, prezente si viitoare, precum si orice servitute impreuna cu oricare si toate privilegiile in legătură cu sau in orice mod apartinand sau care sunt accesorii clădirilor finalizate.

8) La data de 26.09.2011, intre INR, in calitate de debitor ipotecar si BCR, in calitate de agentsi parte finanţatoare, a fost incheiat un alt Contract de ipoteca asupra bunurilor INRautentificat sub nr. 1995/26.11.2009, de către BNPA Tanase Ortansa Daniela si TatomirGheorghe, prin care Societatea a garantat suma maxima de 2.000.000 Euro.

9) La data de 30.03.2012, intre INR, in calitate de debitor ipotecar si BCR, in calitate de agentPage 30 of 152

si parte finanţatoare, a fost incheiat un Contract de ipoteca asupra bunurilor TNR autentificat sub nr. 173/30.03.2012 de catre BNPA Gheorghe Tatomir si Lancranjan Mihail-Marius ("Contractul de ipoteca nr. 3 pe clădirile finalizate”), prin care Societatea a garantat urmatoarele sume:a) rambursarea sumelor principale de 66.700.000 Euro si 21.048.000 LEI obiect al

Contractului de credit nr. 1 amendat prin Actul adiţional;b) suma adiţionala de 28.300.000 Euro, reprezentând o estimare a tuturor sumelor datorate

sau posibil sa fie datorate de catre INR, in calitate de debitor ipotecar sau de catre oricare alta parte obligata, fie ca debitor principal, fie ca garant sau in orice calitate, conform Contractului de credit nr. 1 sau conform oricărui alt document de finanţare, precum si sumele datorate sau posibil sa fie datorate de catre INR in baza acestui contract.

Concret, obiectul Contractului de ipoteca nr. 2 pe clădirile finalizate il constituie construcţiile situate pe parcela de teren in suprafaţa de 10.547 m.p, avand număr cadastral 119999, intabulat in Cartea Funciara nr. 119999 tinuta de ANCPI -OCPI Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov, localizata in Mun. Brasov, Poiana Brasov, str. Doinaşului nr. 10.

10)La data de 30.03.2012, intre INR, in calitate de debitor ipotecar si BCR, in calitate de agent si parte finanţatoare, a fost incheiat un Contract de ipoteca asupra bunurilor INR autentificat sub nr. 174/30.03.2012 de catre BNPA Gheorghe Tatomir si Lancranjan Mihail-Marius ("Contractul de ipoteca nr. 4 pe clădirile finalizate”), prin care Societatea a garantat urmatoarele sume:a) suma de 2.000.000 Euro, datorata de catre INR catre părţile finanţatoare in conformitate

cu Contractul de credit nr. 1 modificat prin Actul adiţional;b) orice suma adiţionala pentru orice alte fonduri datorate sau potential datorate de catre

INR sau orice alta parte obligata, fie ca debitor principal sau garant sau in orice alta calitate, pârtilor finanţatoare in baza Contractului de credit nr. 1 si oricăror altor documente de finanţare precum si sume datorate sau potential datorate de catre INR in baza acestui contract.

Obiectul Contractului de ipoteca nr. 4 pe clădirile finalizate il constituie construcţiile situate pe parcela de teren in suprafaţa de 10.547 m.p., avand număr cadastral 119999, intabulat in Cartea Funciara nr. 119999 tinuta de ANCPI -OCPI Brasov - Biroul de Cadastru si Publicitate Imobiliara Brasov, localizata in Municipiul Brasov, Poiana Brasov, str. Doinaşului nr. 10, judeţul Brasov, Romania.

11) Nu in cele din urma, odata cu incheierea Actului adiţional la Contractul de credit nr. 1, la data de 26.11.2009 prin care angajamentele corespunzând facilitatii D din Contractul de credit nr. 1 au fost majorate la suma de 3.000.000 Euro, părţile au incheiat si contractul de ipoteca autentificat sub nr. 1995/26.11.2009 de catre BNPA Tanase Ortansa Daniela si Tatomir Gheorghe ("Contractul de ipoteca nr. 2 pe teren”).

Acest Contractul de ipoteca suplimentar vizeaza garantarea sumei de 2.000.000 Euro care a suplimentat facilitatea D acordata initial INR de catre Banca.

Obiectul Contractului de ipoteca nr. 2 pe teren il constituie aceleaşi proprietati ipotecate astfel cum au fost enumerate la pct. (5) de mai sus, lit. (i) -(ix).

12) In acelaşi context al suplimentarii facilitatii D acordate initial cu suma de 2.000.000 Euro, la data de 26.11.2009 au fost incheiate acte adiţionale si la Contractul de gaj asupra tuturor bunurilor mobile, la Contractul de gaj asupra conturilor, la Contractul de gaj asupra creanţelor, precum si la Contractul de gaj asupra pârtilor sociale.

Aceste acte adiţionale au extins garanţiile constituite initial si in privinţa sumei de 2.000.000 Euro care a majorat facilitatea D de la suma de 1.000.000 Euro acordata initial la suma de 3.000.000 Euro.

La data de 10.10.2011, intre INR si BCR a intervenit un nou Contract de facilitate de credit (“Contractul de credit nr. 2”), in baza caruia Banca a pus la dispoziţia Societatii o facilitate suplimentara de credit garantat si revolving in valoare agregata totala maxima de 3.450.000 EUR si 1.952.000 LEI, in scopul dezvoltării ansamblului - Zonei comerciale aferente proiectului general Silver Mountain.Zona Comerciala reprezintă zona parte a proiectului general Silver Mountain, constând in imobilele G+2F.Prin Contract, părţile au stabilit ca Data de Finalizare Prelungita a Ansamblului Zona Comerciala data de 31.03.2012.

Scadenta Contractului de credit nr.2 a fost stabilita astfel:> pentru facilitatea A, prima dintre:- 1 august 2031;- a 20-a aniversare a Contractului de credit nr. 2;

Fata de neindeplinirea obligaţiilor de plata de catre INR, prin adresa nr. 171/24.05.2013, BCR a declarat in mod anticipat scadenta acestei facilitati.

> pentru facilitatea B, data de 30.03.2012. in ceea ce priveşte aceasta din urma facilitate, data iniţiala a scadentei a fost in mod succesiv prelungita, prin adresa din data de28.03.2013, data finala a scadentei fiind stabilita la 30.04.2013.

Si in ceea ce priveşte acest Contract au fost constituite o serie de garanţii, dupa cum urmeaza:

(1) La data de 22.11.2011, intre INR, in calitate de debitor ipotecar si BCR, in calitate de agent si parte finanţatoare, a fost incheiat Contractul de ipoteca imobiliara autentificat sub nr. 187/22.11.2011 de catre BNP Gheorghe Tatomir si Lancranjan Mihail (“Contractul de ipoteca nr. 3 pe teren") prin care Societatea a garantat urmatoarele sume:a) rambursarea sumelor principale obiect al Contractului de credit nr. 2, respectiv sumele de

3.450.000 Euro si 1.952.000 LEI;b) orice suma adiţionala pentru orice alte fonduri datorate sau potential datorate de catre

INR sau orice alta parte obligata, fie ca debitor principal sau garant sau in orice alta calitate, pârtilor finanţatoare in baza Contractului de credit nr. 2 si oricăror altor documente de finanţare precum si sume datorate sau potential datorate de catre INR in baza acestui contract.

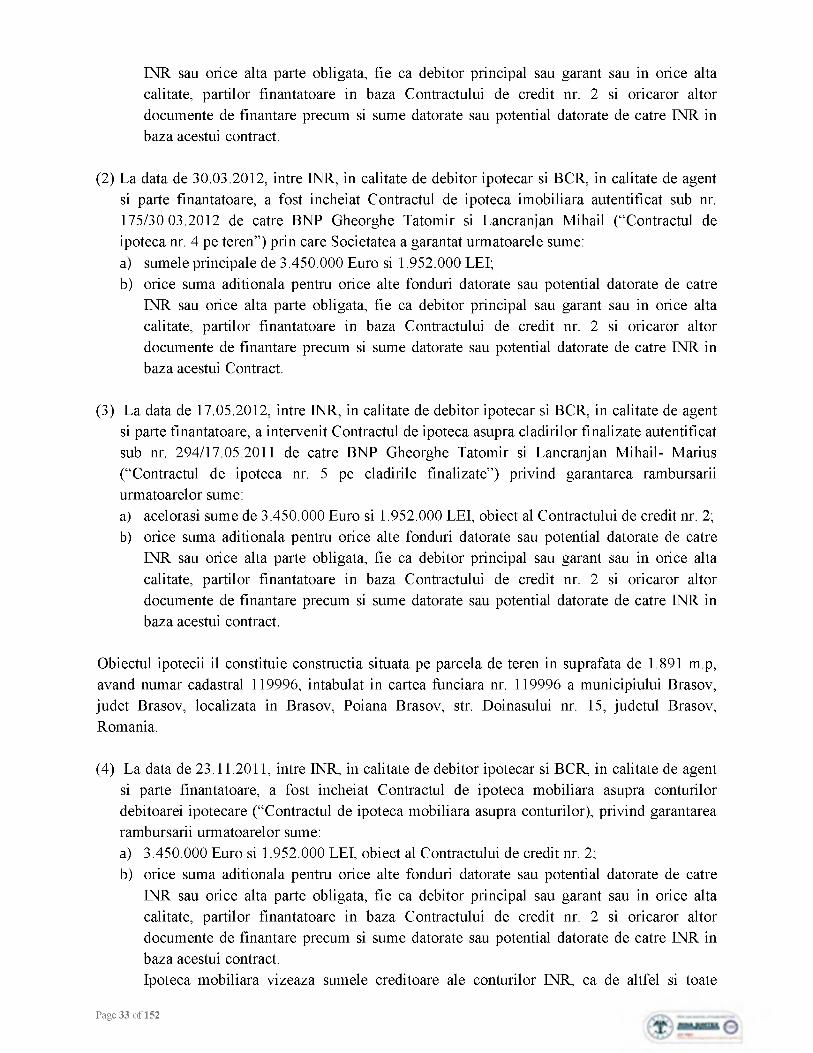

(2) La data de 30.03.2012, intre INR, in calitate de debitor ipotecar si BCR, in calitate de agent si parte finanţatoare, a fost incheiat Contractul de ipoteca imobiliara autentificat sub nr. 175/30.03.2012 de catre BNP Gheorghe Tatomir si Lancranjan Mihail (“Contractul de ipoteca nr. 4 pe teren”) prin care Societatea a garantat urmatoarele sume:a) sumele principale de 3.450.000 Euro si 1.952.000 LEI;b) orice suma adiţionala pentru orice alte fonduri datorate sau potential datorate de catre

INR sau orice alta parte obligata, fie ca debitor principal sau garant sau in orice alta calitate, pârtilor finanţatoare in baza Contractului de credit nr. 2 si oricăror altor documente de finanţare precum si sume datorate sau potential datorate de catre INR in baza acestui Contract.

(3) La data de 17.05.2012, intre INR, in calitate de debitor ipotecar si BCR, in calitate de agent si parte finanţatoare, a intervenit Contractul de ipoteca asupra clădirilor finalizate autentificat sub nr. 294/17.05.2011 de catre BNP Gheorghe Tatomir si Lancranjan Mihail- Marius (“Contractul de ipoteca nr. 5 pe clădirile finalizate”) privind garantarea rambursarii următoarelor sume:a) aceloraşi sume de 3.450.000 Euro si 1.952.000 LEI, obiect al Contractului de credit nr. 2;b) orice suma adiţionala pentru orice alte fonduri datorate sau potential datorate de catre

INR sau orice alta parte obligata, fie ca debitor principal sau garant sau in orice alta calitate, pârtilor finanţatoare in baza Contractului de credit nr. 2 si oricăror altor documente de finanţare precum si sume datorate sau potential datorate de catre INR in baza acestui contract.

Obiectul ipotecii il constituie constructia situata pe parcela de teren in suprafaţa de 1.891 m.p, avand număr cadastral 119996, intabulat in cartea funciara nr. 119996 a municipiului Brasov, judeţ Brasov, localizata in Brasov, Poiana Brasov, str. Doinaşului nr. 15, judeţul Brasov, Romania.

(4) La data de 23.11.2011, intre INR, in calitate de debitor ipotecar si BCR, in calitate de agent si parte finanţatoare, a fost incheiat Contractul de ipoteca mobiliara asupra conturilor debitoarei ipotecare (“Contractul de ipoteca mobiliara asupra conturilor), privind garantarea rambursarii următoarelor sume:a) 3.450.000 Euro si 1.952.000 LEI, obiect al Contractului de credit nr. 2;b) orice suma adiţionala pentru orice alte fonduri datorate sau potential datorate de catre

INR sau orice alta parte obligata, fie ca debitor principal sau garant sau in orice alta calitate, pârtilor finanţatoare in baza Contractului de credit nr. 2 si oricăror altor documente de finanţare precum si sume datorate sau potential datorate de catre INR in baza acestui contract.Ipoteca mobiliara vizeaza sumele creditoare ale conturilor INR, ca de altfel si toate

Page 33 of 152

sumele/fructele civile ce vor exista in contul creditor, precum si orice fel de dobânzi.

(5) De asemenea, tot la data de 23.11.2011, intre INR in calitate de debitor ipotecar, si BCR, in calitate de agent si parte finanţatoare, a intervenit Contractul de ipoteca mobiliara asupra tuturor bunurilor mobile prezente si viitoare (“Contractul de ipoteca mobiliara asupra tuturor bunurilor mobile”), privind garantarea rambursarii din Contract a următoarelor sume:a) 3.450.000 Euro si 1.952.000 LEI, obiect al Contractului de credit nr. 2;b) orice suma adiţionala pentru orice alte fonduri datorate sau potential datorate de catre

INR sau orice alta parte obligata, fie ca debitor principal sau garant sau in orice altacalitate, pârtilor finanţatoare in baza Contractului de credit nr. 2 si oricăror altordocumente de finanţare precum si sume datorate sau potential datorate de catre INR in baza acestui contract.

(6) La aceeaşi data de 23.11.2011, in vederea garantarii Contractului de credit nr. 2, INR si BCR au incheiat un contract de gaj cu privire la toate creanţele prezente si viitoare datorate Societatii de catre orice terta parte (“Contractul de ipoteca mobiliara asupra creanţelor") privind garantarea rambursarii următoarelor sume:a) 3.450.000 Euro si 1.952.000 LEI, obiect al Contractului de credit nr. 2;b) orice suma adiţionala pentru orice alte fonduri datorate sau potential datorate de catre

INR sau orice alta parte obligata, fie ca debitor principal sau garant sau in orice alta calitate, pârtilor finanţatoare in baza Contractului de credit nr. 2 si oricăror altor documente de finanţare precum si sume datorate sau potential datorate de catre INR in baza acestui contract.

(7) Nu in ultimul rand, menţionam ca pentru garantarea aceluiaşi Contract de credit nr. 2, la aceeaşi data de 23.11.2011, intre INR si BCR a fost incheiat si Contractul de ipoteca mobiliara asupra pârtilor sociale ("Contractul de ipoteca mobiliara asupra pârtilor sociale”) privind garantarea rambursarii următoarelor sume:a) 3.450.000 Euro si 1.952.000 LEI, obiect al Contractului de credit nr. 2;b) orice suma adiţionala pentru orice alte fonduri datorate sau potential datorate de catre

INR sau orice alta parte obligata, fie ca debitor principal sau garant sau in orice alta calitate, pârtilor finanţatoare in baza Contractului de credit nr. 2 si oricăror altor documente de finanţare precum si sume datorate sau potential datorate de catre INR in baza acestui contract.

La data de 11.02.2013, BCR a transmis o notificare catre INR inregistrata sub nr. DALS 1731/11.02.2013 aducand la cunoştinţa Societatatii cuantumul dobânzilor restante cu care aceasta figureaza in evidenta Băncii in baza Contractului de credit nr. 2.Concret, la momentul transmiterii notificării, INR figura in evidentele BCR cu urmatoarele dobânzi restante:

• 16.037,70 Euro aferenta facilitatii A comercial;• 9.825,25 LEI aferenta facilitatii B comercial.

De asemenea, la data de 02.05.2013, BCR a comunicat o noua notificare INR, respectiv

Page 34 of 152

notificarea DALS nr. 8831-02.05.2011 prin care a adus la cunoştinţa Societatii toate debitelerestante cu care aceasta figureaza in evidentele interne ale Băncii, respectiv:

(i) 61.000.727,15 Euro constând in credit si dobânzi aferente facilitatii A Rezidenţial;(ii) 21.629.867,33 LEI reprezentând credit si dobânzi aferente facilitatii B Rezidenţial;(iii) 9.252.228,98 Euro constând in credit si dobânzi aferente facilitatii C Rezidenţial;(iv) 4,488.027,65 Euro reprezentând credit si dobânzi aferente facilitatii D Rezidenţial;(v) 14.791,88 Euro reprezentând dobanda aferenta facilitatii A Comercial si(vi) 1.954.164,29 LEI constând in credit si dobanda aferente facilitatii B Comercial.

BCR a mai transmis doua alte notificări, astfel:

a) La data de 24.05.2013, referindu-se la Contractul de credit nr, 1 astfel cum acesta a fost modificat prin Actul adiţional si raportat la neindeplinirea obligaţiilor asumate prin Contract de catre INR, dand eficienta dispoziţiilor art. 21.40 din Contract, BCR a comunicat notificarea nr. 171/24.05.2013 cu privire la accelerarea creditului, declarand scadent si platibil imediat intregul credit, cat si dobanda acumulata, precum si toate celelalte sume acumulate sau restante din cadrul documentelor de finanţare, in total de 348.941.084,75 LEI, suma compusa din:

- 315.839.602,85 LEI reprezentând debit principal;- 31.088.770,2 lei reprezentând dobada aferenta debitului principal;- 2.012.711,69 lei reprezentând toate celelalte sume acumulate cu titlu de accesorii.

b) Prin cea de-a doua notificare inregistrata tot sub nr. 171/24.05.2013, raportat la neindeplinirea obligaţiilor asumate prin Contractul de credit nr. 2 de catre INR, dand eficienta dispoziţiilor art. 21.38 din Contract, BCR a declarat scadent si platibil imediat intregul credit, cat si dobanda acumulata, precum si toate celelalte sume acumulate sau restante din cadrul documentelor de finanţare, in total de 348.941.084,75 LEI, suma compusa din:

- 315.389.602,85 LEI reprezentând debit principal;- 31.088.770,2 lei reprezentând dobanda aferenta debitului principal;- 2.012.711,69 lei reprezentând toate celelalte sume acumulate cu titlu de accesorii.

In consecinţa, BCR a solicita inscrierea la masa credala cu suma totala de 380.172.308,05 lei,suma care, in urma verificărilor administratorului judiciar a fost admisa in totalitate.

2. Surse de finanţare provenind din vanzarea de apartamenteM

00 000 0 0 0 0 0 O00 Q. > 0 c _QD <D 0 a» f0 ai< LO O 2 O LL.10 KD v0 v£» 10 V0 V0H H H H H tH

00O00oQ .<ub

00o>-ro

ooo310

00o3ub

ooo

<V0

00oQ .OJI/)

00o

0vi>

ooo•>o00o<vQ

ONOcfO

G\O_=QJ

4 . Incasari de TVA.

Valoarea totala a recuperărilor de TVA este de 43.725.077 lei.

7.000.000

6.000.000

5.000.000

4.000.000

3.000.000

2.000.000

1.000.000

Incasarile din TVA

6 ,1 0 5 ,6 7 9

40^4 ,0 7 0 ,9 9 0

3,136,551no ,/OD

-1 tz r.o

4 •

1 , 1 * \ 1 \w f T T WW W W W r

3 -s e p .-0 8 3 -s e p .-0 9 3 -s e p .-1 0 3 - s e p . - l l 3 -s e p .-1 2

V. CONSTRUCTIA PROIECTULUI

1. Prezentare generala

Pana in luna septembrie 2009 cand a fost incheiat contractul de antrepriza generala nr. 20 cu

Page 37 of 152

CONCEFA SA, antreprenor general in Proiectul Silver Mountain era insasi societatea beneficiara INR REAL ESTATE MANAGEMENT SRL. In acest context, INR REAL ESTATE MANAGEMENT SRL a contractat diverse lucrări de constructii cu societati de specialitate in vederea edificării construcţiilor din faza I a Proiectului.

Cu toate acestea, CONCEFA SA a fost societatea care a fost implicata in lucrările de constructie, faza de arhitectura a corpurilor A, B, AB, B l, B2, fiind cea care a si finalizat ulterior aceste clădiri in baza contractului de antrepriza nr. 20/03.09.2009. De asemenea, anterior contractului de antrepriza nr. 20/03.09.2009, CONCEFA SA a executat lucrările de rezistenta la corpurile A si B, avand in vedere ca initial penthouse-urile din aceste doua corpuri au fost proiectate pentru a fi pe trei nivele, situatie care crea anumite “goluri” in interiorul lor. Ulterior acestea au fost reproiectate si s-a impus refacerea inclusiv din punct de vedere al rezistentei, lucrările de rezistenta fiind efectuate de catre CONCEFA SA.

Pentru executarea lucrărilor sus mentionate din aprilie 2008 pana la data semnării contractului de antrepriza generala nr. 20/03.09.2009, Debitoarea a efectuat plaţi catre CONCEFA in valoare de 30.799.195 lei, aproximativ 7,5 milioane Euro, sume care conţin si TVA.

La data de 03.09.2009 intre INR Management Real Estate S.R.L si CONCEFA SA a fost incheiat contractul de execuţie lucrări nr. 20, modificat ulterior prin acte adiţionale (« Contractul de antrepriza generala »).

In conformitate cu prevederile Contractului de antrepriza, CONCEFA executa urmatoarele lucrări :• finalizare a finisajelor si dotarea cu bucătării si obiecte de baie la clădirile A, B, B si AB ;• finalizare structura, instalatii si echipamente, finisaje interioare si exterioare, tamplarie

pentru clădirile Gl si G2 ;• amenajari exterioare, drumuri si alte lucrări necesare darii in folosinţa a primei etape de

dezvoltare a completului Silver Mountain.

Nu facea obiectul Contractului de antrepriza dotarea cu mobilier, exceptând echiparea cu bucătării standard si seminee pentru clădirile A si B. Constructorul se angaja sa organizeze si sa execute in intregime, cu materialele sale si pe riscul sau (inclusiv remedierea oricăror defecte aparute pe durata Contractului de antrepriza precum si refacerea lucrărilor ce nu corespundeau specificaţiilor Beneficiarului conform Proiectului astfel incat sa poata fi livrat la cheie conform autorizaţiilor de constructie.

Lucrările includeau orice lucrări necesare pentru finalizarea Proiectului conform caracteristicilor tehnice si standardelor prevăzute in anexe si care sunt mentionate explicit sau care nu sunt mentionate explicit in Contract, dar care sunt necesare pentru finalizarea in condiţii de siguranţa si eficienta a Lucrărilor executate de Constructor conform Documentaţiei Tehnice puse la dispoziţie de Beneficiar.

In temeiul acestui Contract de antrepriza, CONCEFA SA a executat lucrările descrise mai sus,

finalizand corpurile A, B, B l si AB, din punct de vedere al lucrărilor de arhitectura si a efectuat lucrările de rezistenta, hidroizolatii, arhitectura si unele finisaje la corpurile G l, G2 si G pana la rezilierea contractului survenita in luna septembrie 2011.

Corpurile G l, G2, G si amenajarile aferente (terase, drumuri interioare, gard imprejmuitor) au fost efectuate ulterior, in anul 2011 (trimestrul IV) si in primul semestru al anului 2012 de catre COMNORD SA.

De asemenea CONCEFA SA a efectuat suprastructura drumurilor interioare ale complexului, continuând lucrările incepute de Vectra Service SA si a construit infrastructura pentru intersectia drumurilor interioare care duc la corpurile G l si G2.

In total, in temeiul Contractului de antrepriza, in perioada septembrie 2009-septembrie 2011, catre CONCEFA SA s-au efectuat plaţi in valoare de 96.515.551 lei, aproximativ 21 milioane Euro, sume care conţin si TVA. Ulterior rezilierii Contractului de antrepriza, CONCEFA a mai solicitat plata sumei de aproximativ 400.000 lei, suma care insa nu a fost acceptata la plata pe motivul ca lucrările reclamate a fi fost executate sunt fictive. Menţionam ca CONCEFA SA nu a cerut inscrierea la masa credala a INR Management Real Estate SRL.