24

Copyright ' 2016 QuintilesIMS. All rights reserved. Evolucin y tendencias del Mercado farmacØutico espaæol Concha Almarza Octubre 2016

Copyright © 2016 QuintilesIMS. All rights reserved.

Evolución y tendencias del Mercado farmacéuticoespañol

Concha Almarza

Octubre 2016

1

� Perfil de la farmacia española

� Segmento de prescripción (Rx)

� Mercado de Consumer Health

� Evolución del mercado hospitalario

� Previsión 2016-2020

� Uso global de medicamentos en 2020

Agenda

Evolución y tendencias del mercado farmacéutico español

2

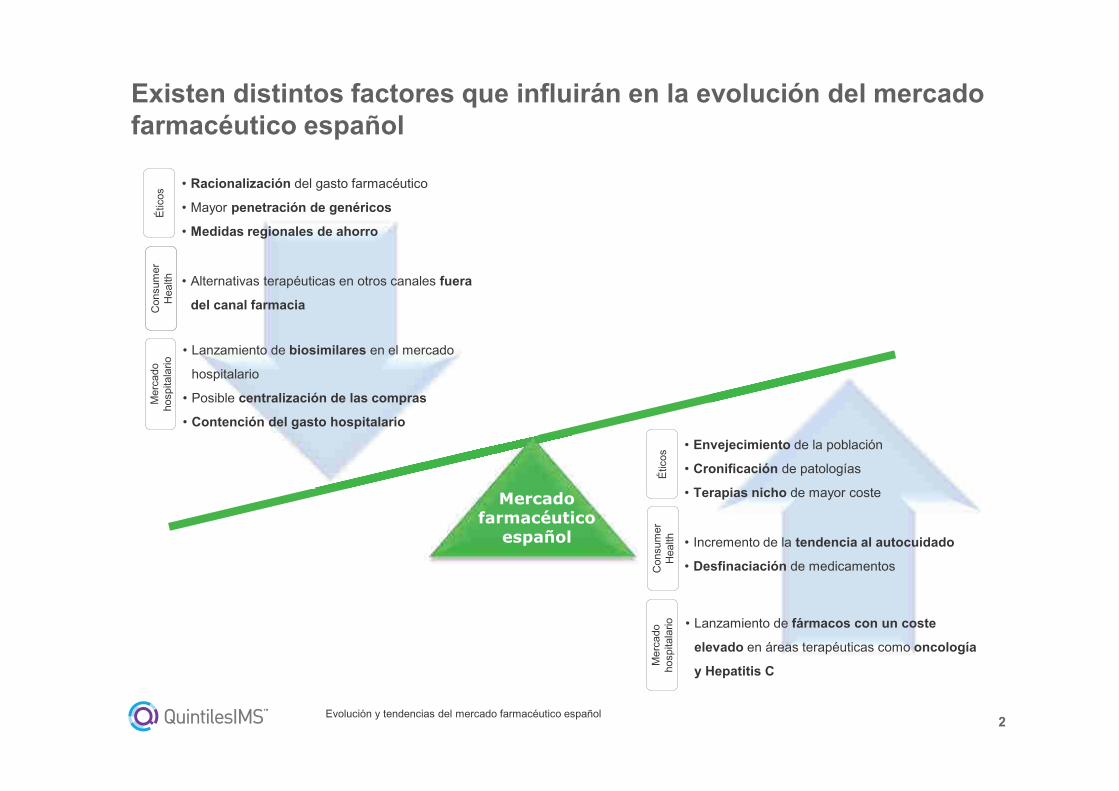

Existen distintos factores que influirán en la evolución del mercado farmacéutico español

Mercado farmacéutico

español

� Lanzamiento de biosimilares en el mercado

hospitalario

� Posible centralización de las compras

� Contención del gasto hospitalario

Mer

cado

ho

spita

lario

� Racionalización del gasto farmacéutico

� Mayor penetración de genéricos

� Medidas regionales de ahorro

� Alternativas terapéuticas en otros canales fuera

del canal farmacia

Étic

osC

onsu

mer

H

ealth

� Lanzamiento de fármacos con un coste

elevado en áreas terapéuticas como oncología

y Hepatitis CM

erca

do

hosp

itala

rio

� Envejecimiento de la población

� Cronificación de patologías

� Terapias nicho de mayor coste

� Incremento de la tendencia al autocuidado

� Desfinaciación de medicamentos

Étic

osC

onsu

mer

H

ealth

Evolución y tendencias del mercado farmacéutico español

3

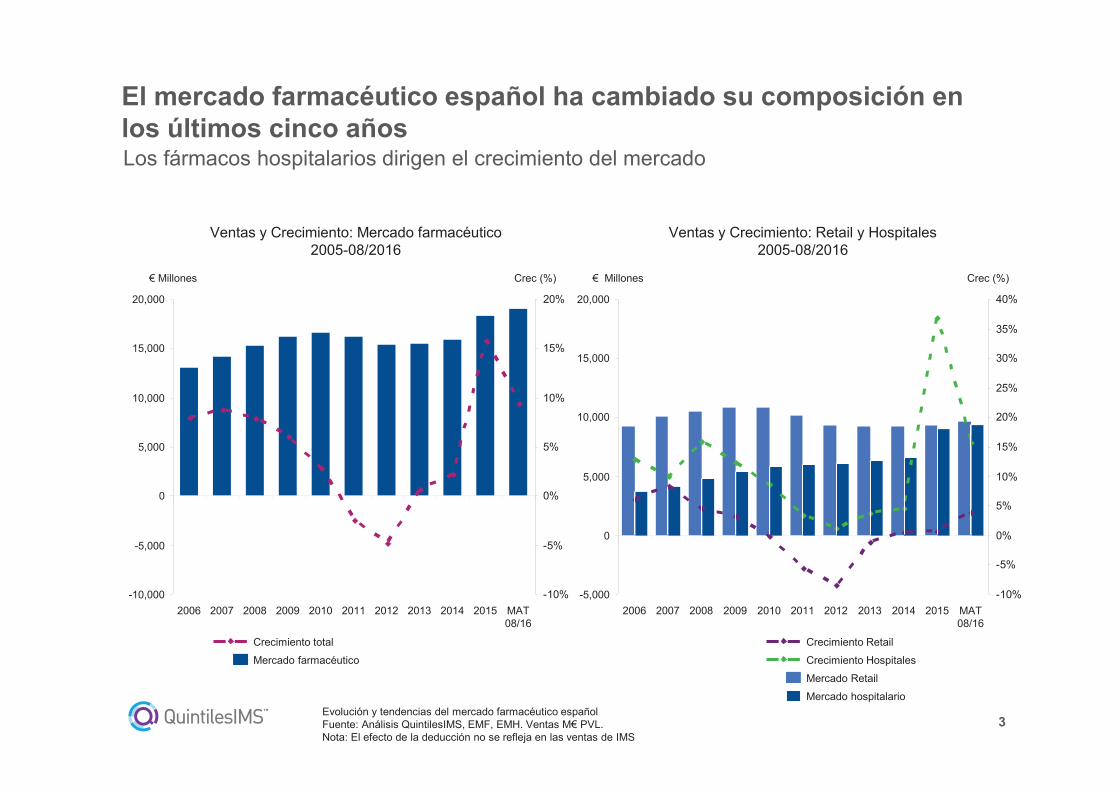

-10%

-5%

0%

5%

10%

15%

20%20,000

15,000

10,000

5,000

0

-5,000

-10,000

201420132012201120102009200820072006 MAT 08/16

2015

� Millones Crec (%)

Mercado farmacéutico

Crecimiento total

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

10,000

5,000

0

-5,000

20,000

15,000

Crec (%)

2009200820072006

� Millones

201520142013201220112010 MAT 08/16

Mercado Retail

Crecimiento Hospitales

Crecimiento Retail

Mercado hospitalario

El mercado farmacéutico español ha cambiado su composición en los últimos cinco añosLos fármacos hospitalarios dirigen el crecimiento del mercado

Ventas y Crecimiento: Retail y Hospitales 2005-08/2016

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, EMF, EMH. Ventas M� PVL. Nota: El efecto de la deducción no se refleja en las ventas de IMS

Ventas y Crecimiento: Mercado farmacéutico2005-08/2016

4Evolución y tendencias del mercado farmacéutico españolFuente: QuintilesIMS. Sell-out (PVP, Unidades , MAT 08/2016) Muestra 3.469 farmacias* Semiéticos y EFP�s dentro del mercado de Consumer Health (CH)

Durante el 2016 se recuperan ambos segmentos, mercado de prescripción y Consumer Health

Ambos mantienen crecimientos cercanos al 3,5% en unidades, mientras en valores Rxcrece un 5,7% y CH un 6,9%

600

1.800

1.600

1.400

1.200

1.000

800

400

200

0

1.097

524

2013

1.625

Mill unidades

521

2012

1.664

1.120

+2,9%-0,2%

1.104

-2,4%-3,3%

-1,6%

MAT 08/2016

1.708

1.149

559

2015

1.668

1.121

2014

1.621

544

2011

547

1.150

571

2010

1.749

1.144

605

1.722

RXCH

3.000

21.000

18.000

15.000

12.000

9.000

6.000

02010

20.821

15.659

5.162

19.415

Mill � PVP

14.403

+2,7%-0,2%-1,1%

-6,2%

-6,8%

MAT 08/2016

19.290

13.626

5.664

2015

18.475

13.060

5.012

2014

17.983

12.903

5.080

2013

18.026

5.4154.878

2012

18.219

13.385

4.834

2011

13.147

% PPG MAT08-2015/08-2016

CH 3,7%

RX 3,5%

RXCH

Mercado retail( Mill. Unidades, 2010-MAT 08/2016)

Mercado retail(Mill.� PVP, 2010-MAT 08/2016)

% PPG MAT08-2015/08-2016

CH 6,9%

RX 5,7%

5

� Perfil de la farmacia española

� Segmento de prescripción (Rx)

� Mercado de Consumer Health

� Evolución del mercado hospitalario

� Previsión 2016-2020

� Uso global de medicamentos en 2020

Agenda

Evolución y tendencias del mercado farmacéutico español

6

-15%

-10%

-5%

0%

5%

10%

15%

MAT 08/2016

1,0%

4,5%

1,6%

2015

1,4%

2,4%

3,1%

2014

1,3%

1,5%

2,3%

2013

1,6%

1,5%1,4%

2009

1,5%

3,7%

1,9%

2008

1,3%

2012

1,2%

2,6%

7,0%

2011

2,0%

0,3%

7,3%

2010

1,5%

1,1%

2,7%

5,2%

2,1%

2007

1,7%

9,6%

3,6%

Los cambios del entorno regulatorio español han condicionado la evolución del mercado de prescripciónEL RDL 09/2011 y el RDL 16/2012 representan los cambios más radicales en cuanto a las reglas del mercado

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, EMF, EMH. Ventas M� PVL. Nota: El efecto de la deducción no se refleja en las ventas de IMS

Principales ComentariosElementos del crecimiento 2007-2015

� 2009: reducción de precios por pérdida de patentes

� 2010-2011: RDL 04/2010, RDL 08/2010 y RDL 09/2011 convierten la desaceleración en crecimiento negativo dirigido por la reducción precios

� 2012: RDL 16/2012 : Efecto negativo del factor volumen

� 2013: En julio desparece el efecto negativo en el volumen

� 2014: Se recupera el efecto de contención debido al volumen. El efecto precio queda a la espera de la aplicación de la OPR en septiembre

� 2015-MAT 08/2016: El efecto positivo del volumen y el mantenimiento de la contribución de los nuevos lanzamientos continua haciendo crecer el mercado

% Growth

7,7% 4,4% 3,2% -0,2% -5,6% -8,4% -1,3% 0,5% 3,9%0,7%

RDLSPR/PPA CopagoPérdida de patentes

Nuevos lanzamientos

Volume and mix

Precio

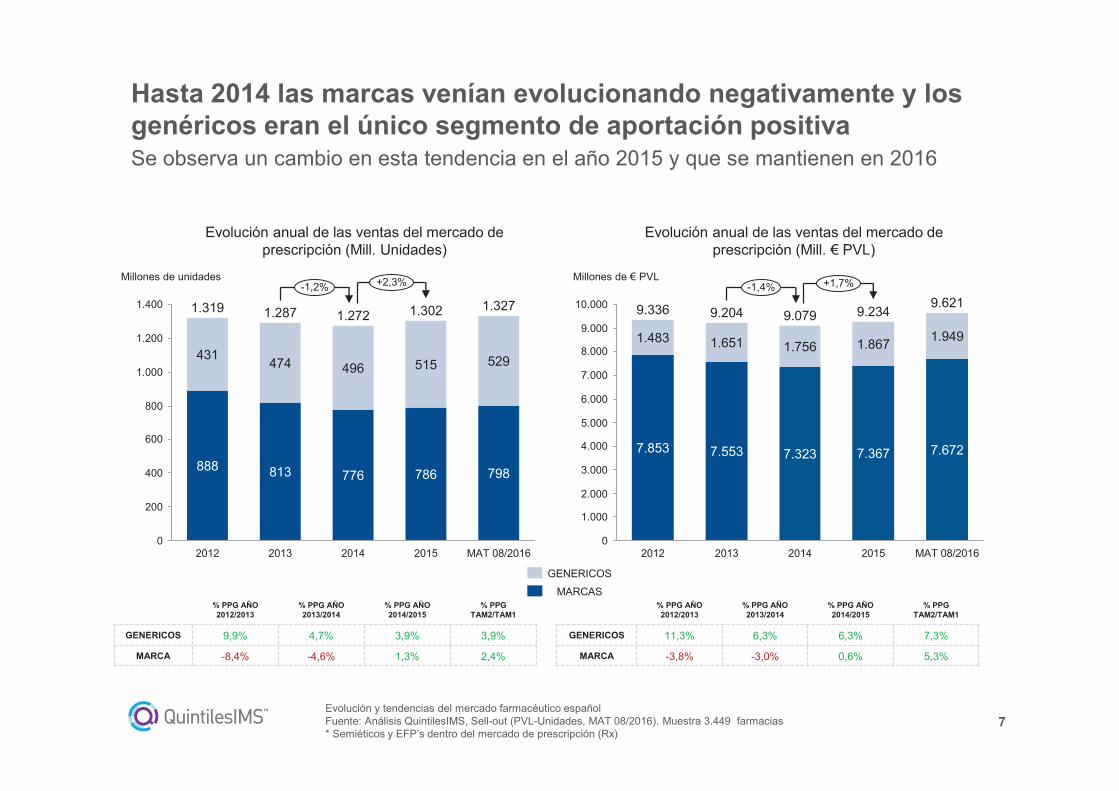

7Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 08/2016). Muestra 3.449 farmacias* Semiéticos y EFP�s dentro del mercado de prescripción (Rx)

Hasta 2014 las marcas venían evolucionando negativamente y los genéricos eran el único segmento de aportación positivaSe observa un cambio en esta tendencia en el año 2015 y que se mantienen en 2016

400

1.000

600

800

1.200

1.400

0

200

+2,3%

474

Millones de unidades

1.287

2013

813

496

776

2014

515

786

1.302

2015

1.319

888

431 529

1.272

798

1.327

MAT 08/2016

-1,2%

2012

MARCAS

GENERICOS

Evolución anual de las ventas del mercado de prescripción (Mill. Unidades)

Evolución anual de las ventas del mercado de prescripción (Mill. � PVL)

6.000

9.000

10.000

5.000

4.000

3.000

2.000

1.000

0

7.000

8.000

+1,7%-1,4%

MAT 08/2016

9.621

7.672

1.949

2013

9.204

7.553

1.651

2012

9.336

7.853

1.483

9.079

7.323

2014

1.867

Millones de � PVL

7.367

9.234

2015

1.756

% PPG AÑO2012/2013

% PPG AÑO2013/2014

% PPG AÑO2014/2015

% PPGTAM2/TAM1

GENERICOS 9,9% 4,7% 3,9% 3,9%

MARCA -8,4% -4,6% 1,3% 2,4%

% PPG AÑO2012/2013

% PPG AÑO2013/2014

% PPG AÑO2014/2015

% PPGTAM2/TAM1

GENERICOS 11,3% 6,3% 6,3% 7,3%

MARCA -3,8% -3,0% 0,6% 5,3%

8

El mercado de prescripción en agosto muestra crecimientos tanto en volumen como en valores en el segmento de genéricos y marcasEl resultado de la evolución en genéricos ha sido un 10,2% en volumen y 11,9% en valores. En marcas se sitúa en el 8,5% en volumen y 14,2% en valores respecto al mismo periodo del año anterior

Evolución mercado de prescripción - Marcas y genéricos (Mill. UN)

Evolución mercado de prescripción - Marcas y genéricos (Mill. � PVL)

MARCAS

GENERICOS

MAT 08/2016

799

529

MAT 08/2015

780

509

3,5% 3,9%

-1,2% 2,4%

7.289

1.815

MARCAS

GENERICOS

MAT 08/2016

7.674

1.947

MAT 08/2015

3,9% 7,3%

-1,8% 5,3%

100

50

0

-50

-100

30%

20%

10%

0%

-10%

-20%

-30%

08/2

016

10,2%

8,5%

07/2

016

06/2

016

05/2

016

04/2

016

03/2

016

02/2

016

01/2

016

12/2

015

11/2

015

10/2

015

09/2

015

08/2

015

07/2

015

06/2

015

05/2

015

04/2

015

03/2

015

02/2

015

01/2

015

12/2

014

11/2

014

10/2

014

09/2

014

08/2

014

07/2

014

06/2

014

05/2

014

04/2

014

03/2

014

02/2

014

01/2

014

12/2

013

11/2

013

10/2

013

09/2

013

08/2

013

07/2

013

06/2

013

05/2

013

Ventas Genéricos

Ventas Marcas

Crec. Genéricos

Crec. Marcas

-10%

1.000

500

0

30%

20%

10%

0%

-20%

-30%

07/2

015

06/2

015

05/2

015

04/2

015

03/2

015

02/2

015

01/2

015

12/2

014

11/2

014

10/2

014

09/2

014

08/2

014

07/2

014

06/2

014

05/2

014

01/2

016

03/2

014

02/2

014

01/2

014

12/2

013

11/2

013

10/2

013

09/2

013

08/2

013

07/2

013

06/2

013

05/2

013

06/2

016

05/2

016

04/2

016

03/2

016

02/2

016

12/2

015

11/2

015

10/2

015

04/2

014

09/2

015

08/2

015

08/2

016

11,9%

14,2%

07/2

016

Ventas Genéricos

Ventas Marcas

Crec. Genéricos

Crec. Marcas

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 08/2016). Muestra 3.449 farmacias* Semiéticos y EFP�s dentro del mercado de prescripción (Rx)

9

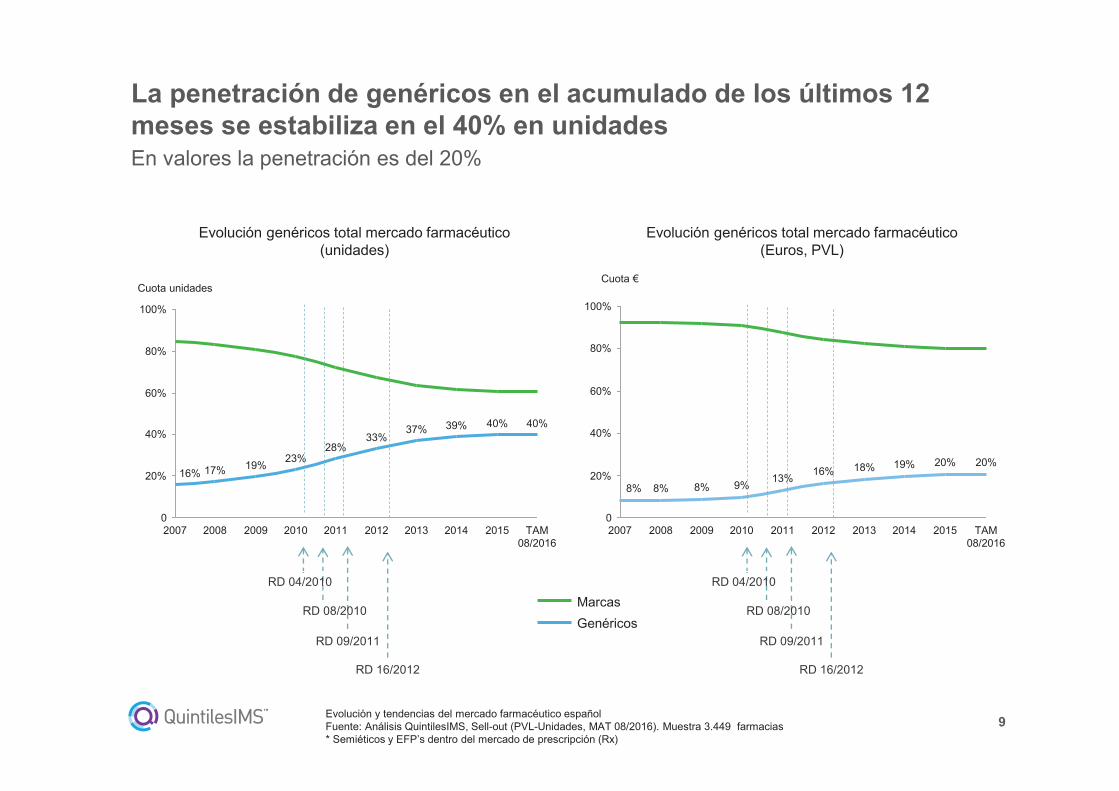

La penetración de genéricos en el acumulado de los últimos 12 meses se estabiliza en el 40% en unidadesEn valores la penetración es del 20%

RD 04/2010

RD 09/2011

RD 08/2010

RD 16/2012

20%

40%

60%

100%

80%

0

16%

2007

17%

2008

19%

2009

23%

2010

28%

2011 TAM 08/2016

37%

2013

40%

2015

40%39%

2014

Cuota unidades

2012

33%

Evolución genéricos total mercado farmacéutico (unidades)

Evolución genéricos total mercado farmacéutico (Euros, PVL)

20%

0

80%

40%

60%

100%

20%

Cuota �

8%

20092007 2008

16%

8%8%

2011

13%9%

2010 20142012

19%18%

2013 TAM 08/2016

20%

2015

Genéricos

Marcas

RD 04/2010

RD 09/2011

RD 08/2010

RD 16/2012

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 08/2016). Muestra 3.449 farmacias* Semiéticos y EFP�s dentro del mercado de prescripción (Rx)

10

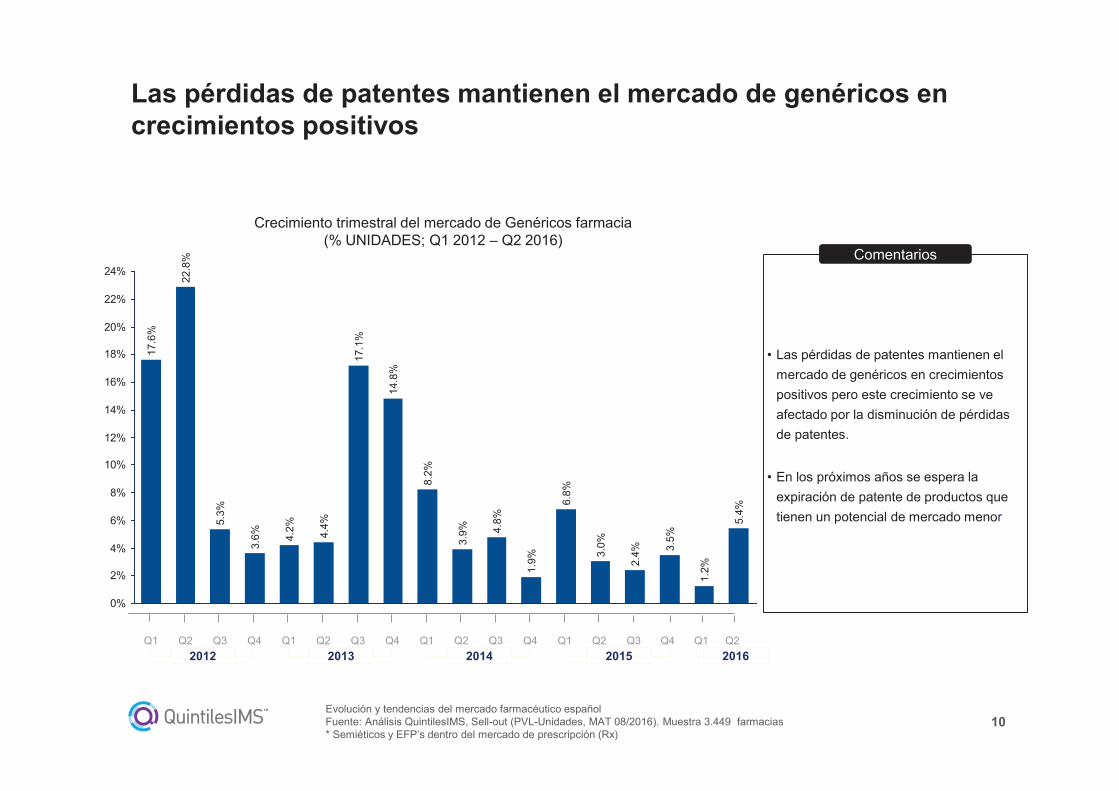

Las pérdidas de patentes mantienen el mercado de genéricos en crecimientos positivos

� Las pérdidas de patentes mantienen el

mercado de genéricos en crecimientos

positivos pero este crecimiento se ve

afectado por la disminución de pérdidas

de patentes.

� En los próximos años se espera la

expiración de patente de productos que

tienen un potencial de mercado menor

Comentarios

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

5.4%

1.2%

3.5%

2.4%3.

0%

6.8%

1.9%

4.8%

3.9%

8.2%

14.8

%

17.1

%

4.4%

4.2%

3.6%

5.3%

22.8

%

17.6

%

Crecimiento trimestral del mercado de Genéricos farmacia(% UNIDADES; Q1 2012 � Q2 2016)

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2012Q2 Q3 Q4 Q1 Q2 Q3

2013 2014 2015Q4 Q1

2016Q2

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 08/2016). Muestra 3.449 farmacias* Semiéticos y EFP�s dentro del mercado de prescripción (Rx)

11

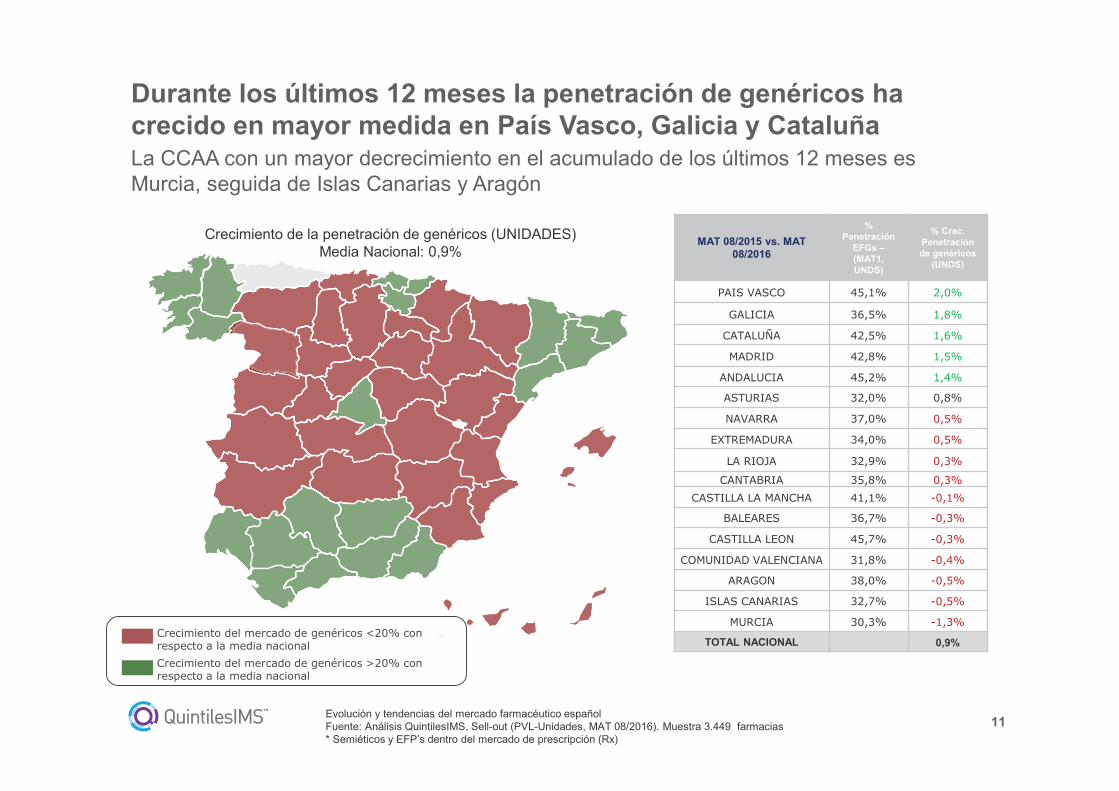

Durante los últimos 12 meses la penetración de genéricos ha crecido en mayor medida en País Vasco, Galicia y CataluñaLa CCAA con un mayor decrecimiento en el acumulado de los últimos 12 meses es Murcia, seguida de Islas Canarias y Aragón

MAT 08/2015 vs. MAT 08/2016

% Penetración

EFGs �(MAT1, UNDS)

% Crec. Penetraciónde genéricos

(UNDS)

PAIS VASCO 45,1% 2,0%

GALICIA 36,5% 1,8%

CATALUÑA 42,5% 1,6%

MADRID 42,8% 1,5%

ANDALUCIA 45,2% 1,4%

ASTURIAS 32,0% 0,8%

NAVARRA 37,0% 0,5%

EXTREMADURA 34,0% 0,5%

LA RIOJA 32,9% 0,3%

CANTABRIA 35,8% 0,3%

CASTILLA LA MANCHA 41,1% -0,1%

BALEARES 36,7% -0,3%

CASTILLA LEON 45,7% -0,3%

COMUNIDAD VALENCIANA 31,8% -0,4%

ARAGON 38,0% -0,5%

ISLAS CANARIAS 32,7% -0,5%

MURCIA 30,3% -1,3%

TOTAL NACIONAL 0,9%Crecimiento del mercado de genéricos <20% con respecto a la media nacional

Crecimiento del mercado de genéricos >20% con respecto a la media nacional

Crecimiento de la penetración de genéricos (UNIDADES)Media Nacional: 0,9%

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 08/2016). Muestra 3.449 farmacias* Semiéticos y EFP�s dentro del mercado de prescripción (Rx)

12

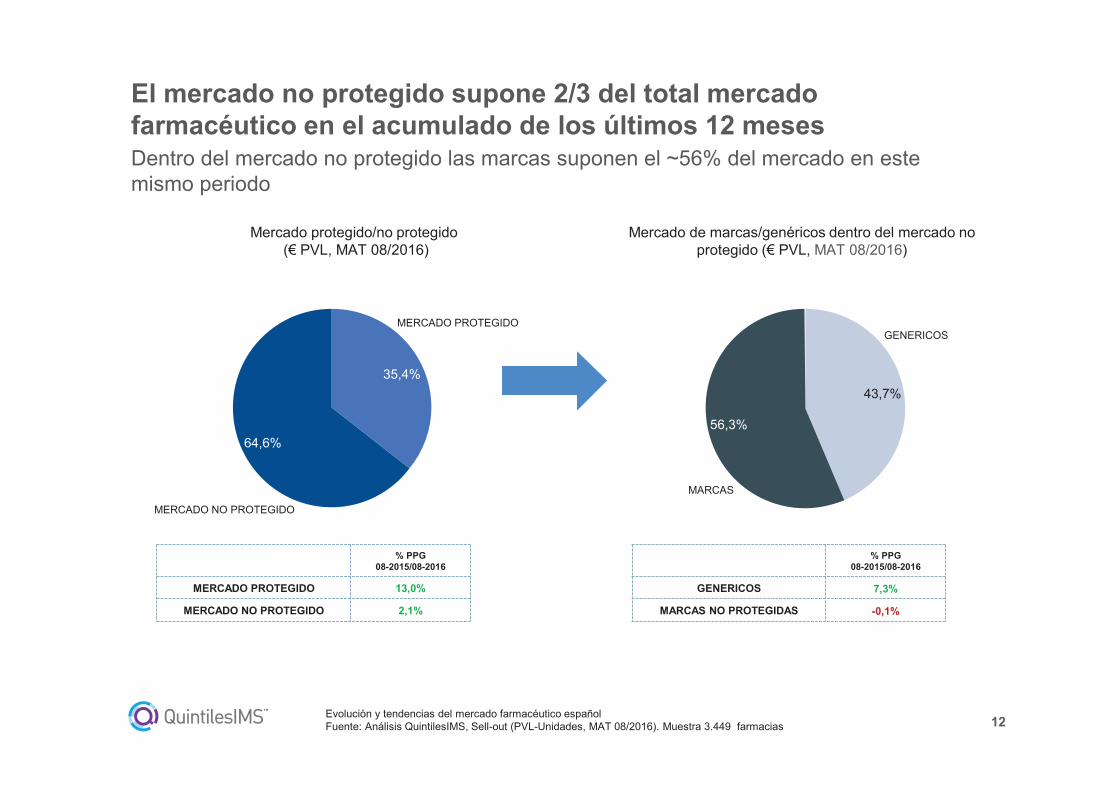

El mercado no protegido supone 2/3 del total mercado farmacéutico en el acumulado de los últimos 12 mesesDentro del mercado no protegido las marcas suponen el ~56% del mercado en este mismo periodo

MERCADO PROTEGIDO

35,4%

64,6%

MERCADO NO PROTEGIDO

Mercado protegido/no protegido(� PVL, MAT 08/2016)

% PPG08-2015/08-2016

MERCADO PROTEGIDO 13,0%

MERCADO NO PROTEGIDO 2,1%

GENERICOS

43,7%

56,3%

MARCAS

Mercado de marcas/genéricos dentro del mercado no protegido (� PVL, MAT 08/2016)

% PPG08-2015/08-2016

GENERICOS 7,3%

MARCAS NO PROTEGIDAS -0,1%

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 08/2016). Muestra 3.449 farmacias

13

� Perfil de la farmacia española

� Segmento de prescripción (Rx)

� Mercado de Consumer Health

� Evolución del mercado hospitalario

� Previsión 2016-2020

� Uso global de medicamentos en 2020

Agenda

Evolución y tendencias del mercado farmacéutico español

14

Salud y

Bienestar

Industria tecnológica

Industria alimentaria

Industria de

servicios(Turismo)

Industria farmacéutica

Industria textil

Industria automotriz

ü Aplicaciones de saludüTecnología para el tratamiento de enfermedadesü Nanotecnologíaü Prótesis inteligentesü Diagnóstico tempranoü

ü Seguridad y coches inteligentesü Coches menos contaminantesü Mejoras ergonómicas

�Salud y Cultura Wellness principal valor añadido en los próximos años�

ü Especialización en objetivos antiedad üAlimentos basados en ingredientes naturalesü Nuevos acuerdos de empresa

ü Prendas inteligentesü Orientación al bienestar ü �Tiendas para sentirse bien�

ü Prendas de vestir como accesorios sanitarios

ü Jardines urbanos "alimentos biológicosüTurismo basado en la salud (Spa, Centros de bienestar)ü Compartir comida "Comer como en su casa"ü�

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS

La salud y el bienestar inundan el contexto actual social y empresarial

15

Las tendencias de consumo actuales nos ayudarán a identificar el futuro del mercado de la salud

"El consumidor de 2014-2020 perseguirá vivir mejor, más años y con más intensidad"

Envejecimiento Prevención Estilo de vidaMedioambiente y

poluciónCulto al cuerpo

DiferenciaciónSimplicidad e

inmediatezTecnología

Medioambiente y polución

�Value for money�

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS

16

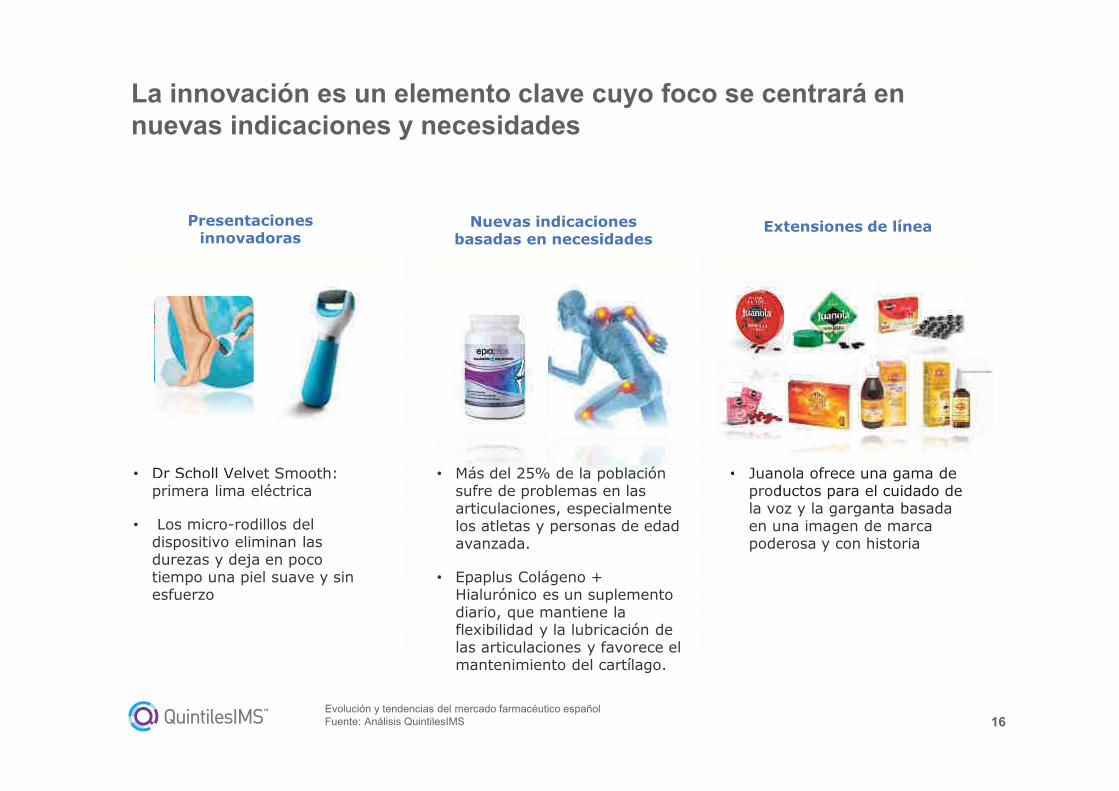

La innovación es un elemento clave cuyo foco se centrará en nuevas indicaciones y necesidades

Presentaciones innovadoras

� Dr Scholl Velvet Smooth: primera lima eléctrica

� Los micro-rodillos del dispositivo eliminan las durezas y deja en poco tiempo una piel suave y sin esfuerzo

� Juanola ofrece una gama de productos para el cuidado de la voz y la garganta basada en una imagen de marca poderosa y con historia

Extensiones de líneaNuevas indicaciones basadas en necesidades

Dr Scholl Velvetim li

anola ofreceoductos para

ola ofrece una gamra el cuidrganta bas

unara

ama de idado de asada

� Juananolol� Más del 25% de la población sufre de problemas en las articulaciones, especialmente los atletas y personas de edad avanzada.

� Epaplus Colágeno + Hialurónico es un suplemento diario, que mantiene la flexibilidad y la lubricación de las articulaciones y favorece el mantenimiento del cartílago.

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS

17

El escenario competitivo de CH está cambiando y se hace necesario comprender las nuevas dinámicas del mercado

- Innovacion

Posicionamiento en farmacia/prescripción

Posicionamiento en Mass Market

MASS

MARKET

PRIVATE

LABEL

+ Innovacion

GENERICOS

MAR

PRESTIGIO

DERMATO

LABS

DERMATATO O O O

PRESCRIPCIONLABS CH

VISION

MEDICOLABS CH

VISION

FARMACIA

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS

Análisis competitivo del mercado de Consumer Health 2013-2015

18

La innovación y la selección del punto de venta se vuelven aspectos clave en la estrategia de posicionamiento

- Innovacion

Farmacia DFarmacia A

MASS

MARKET

Análisis competitivo del mercado de Consumer Health 2013-2015

MARCA

BLANCA

+ Innovacion

GENERICOS

MARMAR

PRESTIGIO

DERMA

LABS

ÉTICOSLABS CH

MEDICAL

VISIONLABS CH

PHARMA

VISION

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS

19

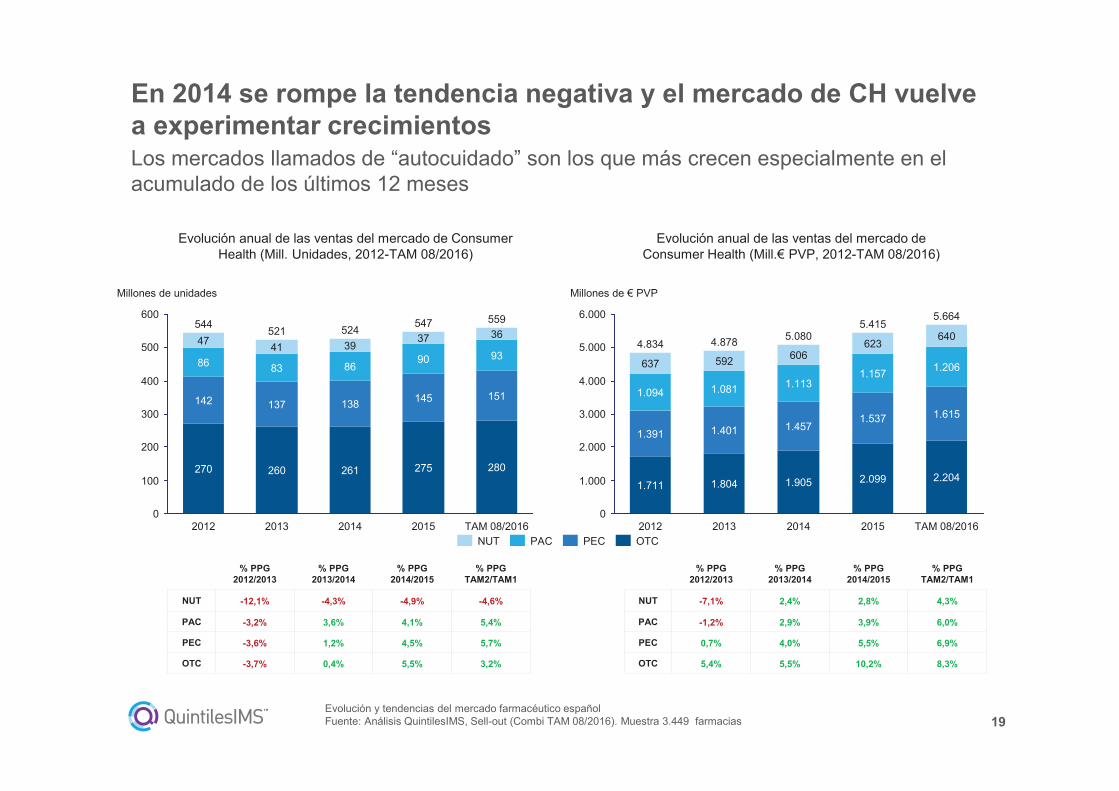

En 2014 se rompe la tendencia negativa y el mercado de CH vuelve a experimentar crecimientosLos mercados llamados de �autocuidado� son los que más crecen especialmente en el

acumulado de los últimos 12 meses

Evolución anual de las ventas del mercado de Consumer Health (Mill. Unidades, 2012-TAM 08/2016)

Evolución anual de las ventas del mercado de Consumer Health (Mill.� PVP, 2012-TAM 08/2016)

200

300

400

0

600

500

100

138

86

261

524

2014

90

37

86

142

Millones de unidades

151

47

280

559

145

547

275

2015

93

36

2012

270

544

41

521

260

39

2013

83

137

TAM 08/2016

PEC OTCPACNUT

0

1.000

2.000

3.000

4.000

5.000

6.000

2013

4.878

1.804

1.401

1.905

1.457

2.099

5.415

2015

637606

1.113

1.537

1.391

2014

1.157

5.080

Millones de � PVP

1.711

623

1.081

592

1.094

2012

4.834

TAM 08/2016

5.664

640

1.206

1.615

2.204

% PPG2012/2013

% PPG2013/2014

% PPG2014/2015

% PPGTAM2/TAM1

NUT -12,1% -4,3% -4,9% -4,6%

PAC -3,2% 3,6% 4,1% 5,4%

PEC -3,6% 1,2% 4,5% 5,7%

OTC -3,7% 0,4% 5,5% 3,2%

% PPG2012/2013

% PPG2013/2014

% PPG2014/2015

% PPGTAM2/TAM1

NUT -7,1% 2,4% 2,8% 4,3%

PAC -1,2% 2,9% 3,9% 6,0%

PEC 0,7% 4,0% 5,5% 6,9%

OTC 5,4% 5,5% 10,2% 8,3%

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, Sell-out (Combi TAM 08/2016). Muestra 3.449 farmacias

20Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, Sell-out (Combi TAM 08/2016). Muestra 3.449 farmacias

El mercado de OTC ha incrementado las ventas en el último TAM principalmente por un aumento del precioLa desfinanciación de ciertas categorías ha contribuido positivamente a la evolución del área de OTC

� El menor crecimiento en unidades certifica el

aumento paulatino del precio medio de los productos.

� Los mercados relacionados con la prevención ganan

importancia y mantienen una contribución positiva en las

ventas.

� Aumento de las inversiones en publicidad potenciado

por:

�La entrada de compañías de gran consumo

potenciando el concepto marca.

�GRP�s más baratos por la mayor diversidad de

canales, sin embargo, menos efectivos.

� Desarrollo de extensiones de línea y oferta

especialmente en Complementos Alimenticios.

� Las desfinanciaciones han afectado positivamente a la

evolución del mercado OTC. Este cambio introdujo

incrementos de precios en las categorías afectadas.

� Nuevas desfinanciaciones pueden surgir en el

mercado de reembolso en los próximos meses lo que

afectaría de nuevo a la evolución de algunas categorías

Comentarios

1.800

1.600

1.400

1.200

1.000

800

600

200

400

0

2.200

2.000

M. �

+5,6%

7,0%

TAM 08/2016

2.199

2015

2.084

2014

1.866

2013

1.766

2012

1.680

Evolución de las ventas del área de OTC (Mill.� PVP; 2012 � TAM 08/2016)

� Volumen � Precio � Valores % Reemb.

2015 5,5% 4,4% 10,2% -5,3%

21

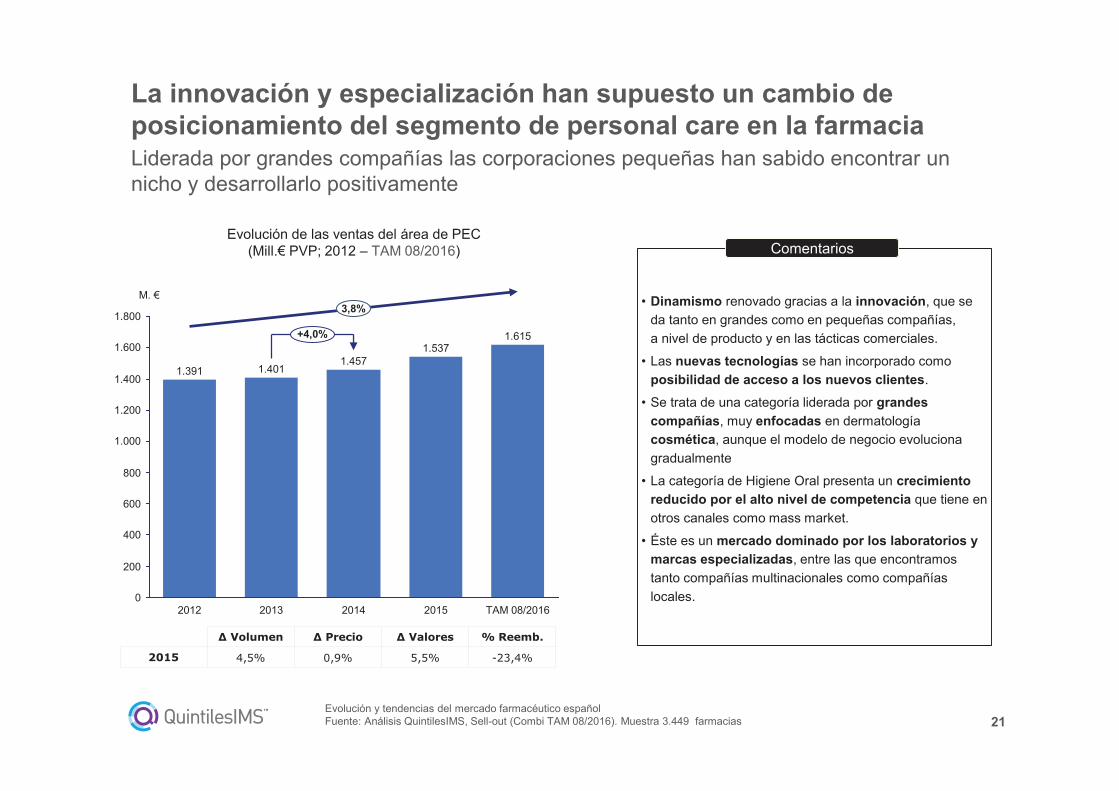

La innovación y especialización han supuesto un cambio de posicionamiento del segmento de personal care en la farmaciaLiderada por grandes compañías las corporaciones pequeñas han sabido encontrar un nicho y desarrollarlo positivamente

� Dinamismo renovado gracias a la innovación, que se

da tanto en grandes como en pequeñas compañías,

a nivel de producto y en las tácticas comerciales.

� Las nuevas tecnologías se han incorporado como

posibilidad de acceso a los nuevos clientes.

� Se trata de una categoría liderada por grandes

compañías, muy enfocadas en dermatología

cosmética, aunque el modelo de negocio evoluciona

gradualmente

� La categoría de Higiene Oral presenta un crecimiento

reducido por el alto nivel de competencia que tiene en

otros canales como mass market.

� Éste es un mercado dominado por los laboratorios y

marcas especializadas, entre las que encontramos

tanto compañías multinacionales como compañías

locales.

Comentarios

1.400

1.600

1.200

1.000

800

600

400

200

0

1.800

M. �

+4,0%

3,8%

TAM 08/2016

1.615

2015

1.537

2014

1.457

2013

1.401

2012

1.391

Evolución de las ventas del área de PEC (Mill.� PVP; 2012 � TAM 08/2016)

� Volumen � Precio � Valores % Reemb.

2015 4,5% 0,9% 5,5% -23,4%

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS, Sell-out (Combi TAM 08/2016). Muestra 3.449 farmacias

22

.

..

TARJETAS DE FIDELIZACIÓN

SERVICIOS ESPECIALIZADOS / ASESORAMIENTO

REDES SOCIALES / VENTA INTERNET

CHARLAS INFORMATIVAS

DINAMIZACIÓN DEL FLUJO DE PACIENTES

COORDINACIÓN CON OTROS AGENTES SANITARIOS

La farmacia se está convirtiendo en el eje principal del cambio que se está produciendo en el mercado

GESTIÓN DE CATEGORIAS

GESTIÓN DE PRODUCTOS GESTIÓN DE PROMOCIONES

ATENCIÓN FARMACEUTICA

DATA MINING

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS

23

El crecimiento futuro de la farmacia vendrá dirigido por la recomendación y los servicios de valor añadidoPromover la diferenciación respecto a otros canales no sanitarios será fundamental

Servicios de nutrición y dietética

� Nutrición deportiva

� Control de peso

� Recomendación de productos

Actividades relacionadas con la

seguridad del paciente

� Farmacovigilancia

� Cosmetovigilancia

Servicios de diagnóstico

� Screening en fotoprotección

� Dermoanalizador

�Test de diagnóstico: celiaquía, intolerancias alimentarias

Consultas especializadas en tratamientos del

segmento natural

� Homeopáticos

� Fitoterápicos

� Probiótiicos

Evolución y tendencias del mercado farmacéutico españolFuente: Análisis QuintilesIMS