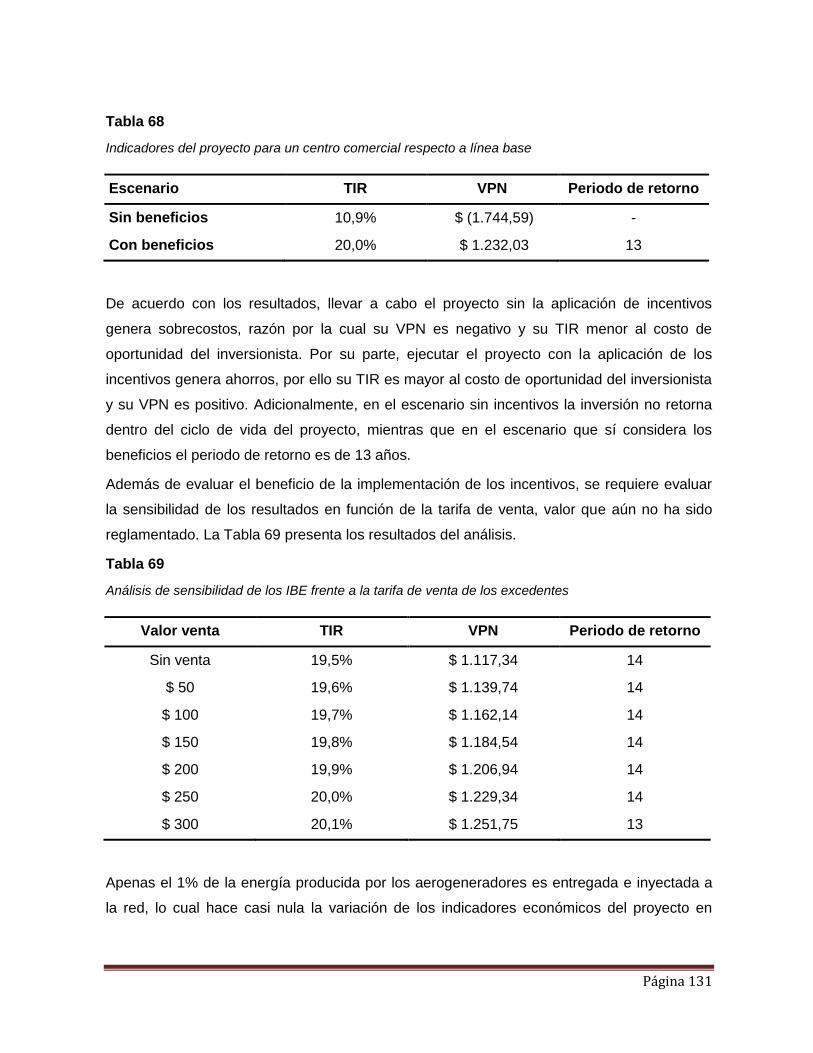

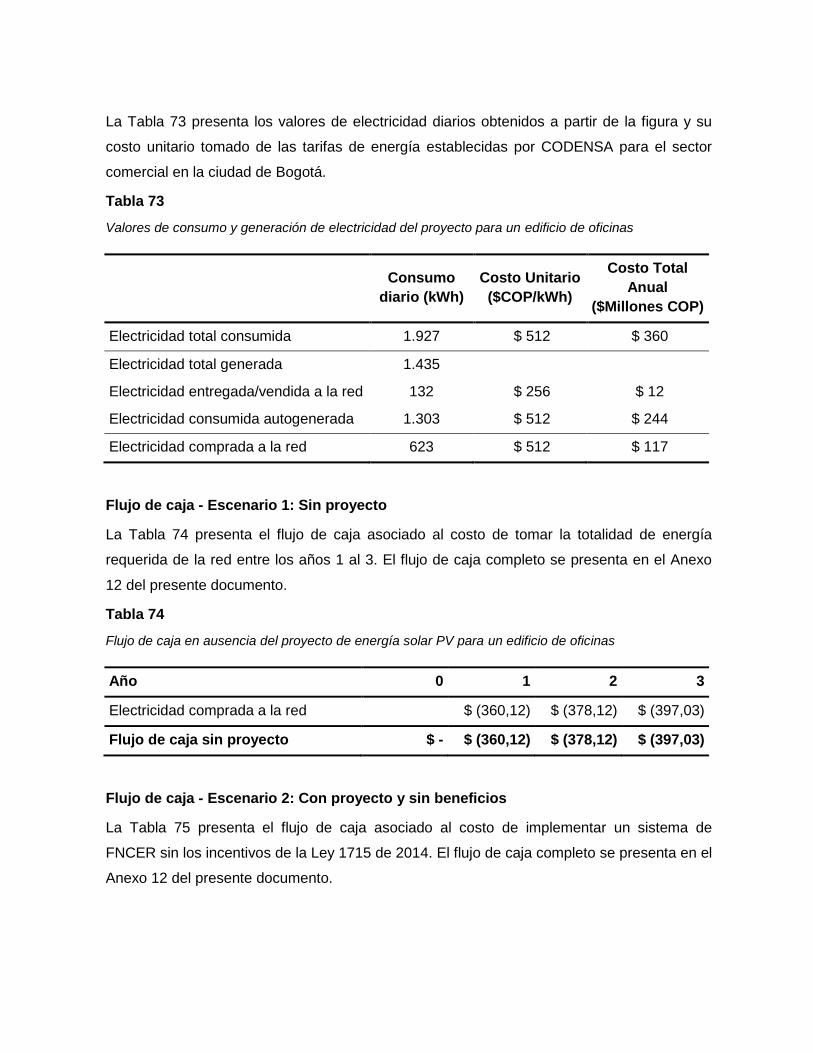

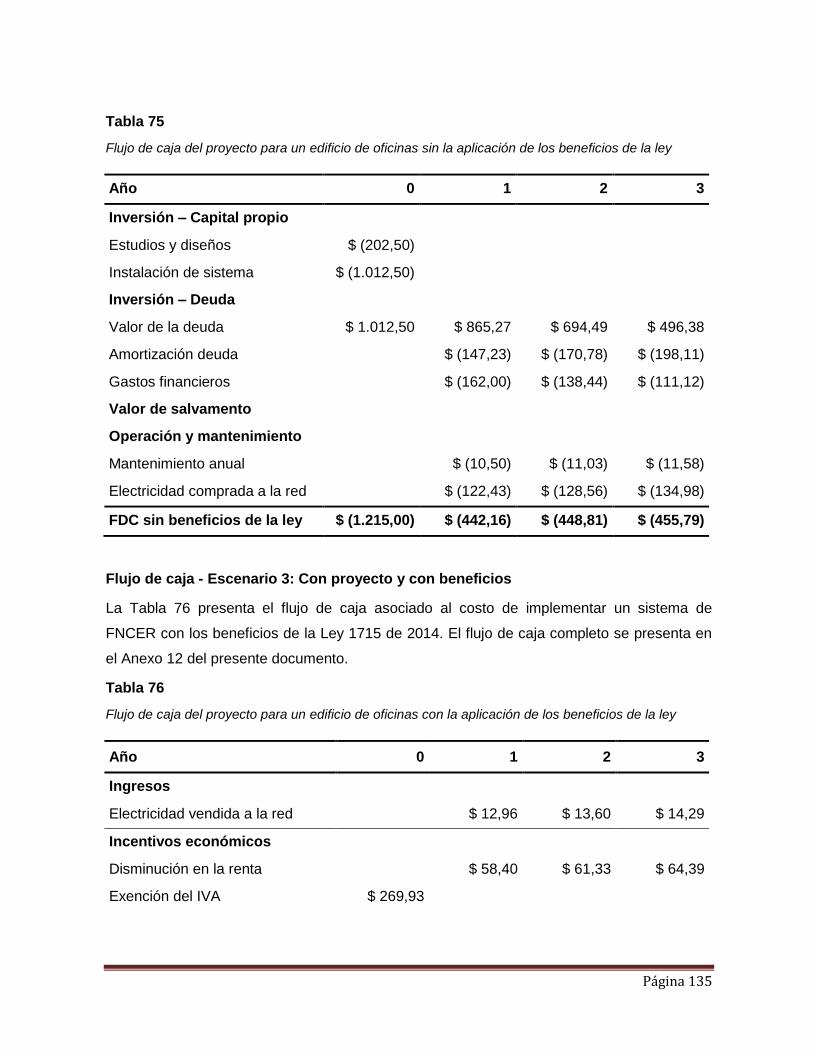

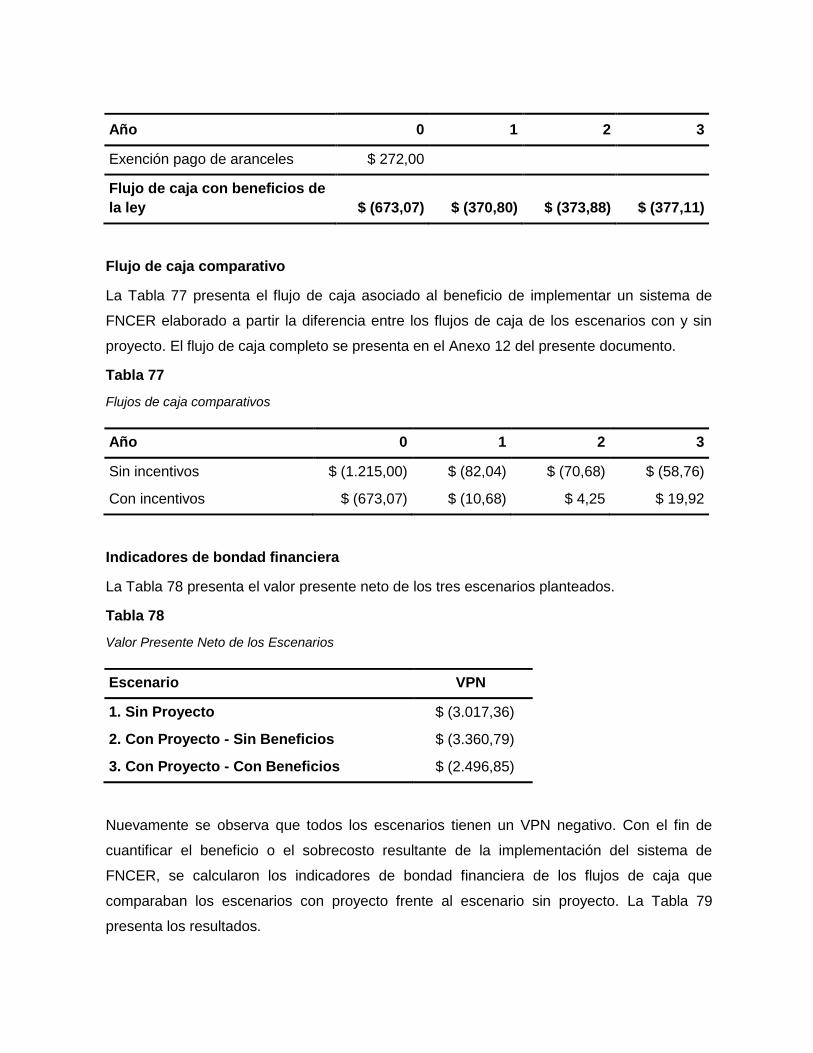

FACULTAD DE INGENIERIA CIVIL ANÁLISIS DEL IMPACTO DE LA LEY 1715 DE 2014 EN LA VIABILIDAD DE PROYECTOS DE FUENTES NO CONVENCIONALES DE ENERGÍA RENOVABLE EN COLOMBIA PROYECTO DE GRADO MAESTRÍA EN INGENIERÍA CIVIL INGENIERÍA Y GERENCIA DE LA CONSTRUCCIÓN PRESENTA LAURA LUCÍA ALDANA RODRÍGUEZ ASESOR: ANGÉLICA OSPINA BOGOTÁ D.C. Diciembre de 2015

Figura 22. Potencial disponible de energías renovables en las

diferentes regiones de Chile. Fuente: Ministerio de Energía de

Chile, 2014.

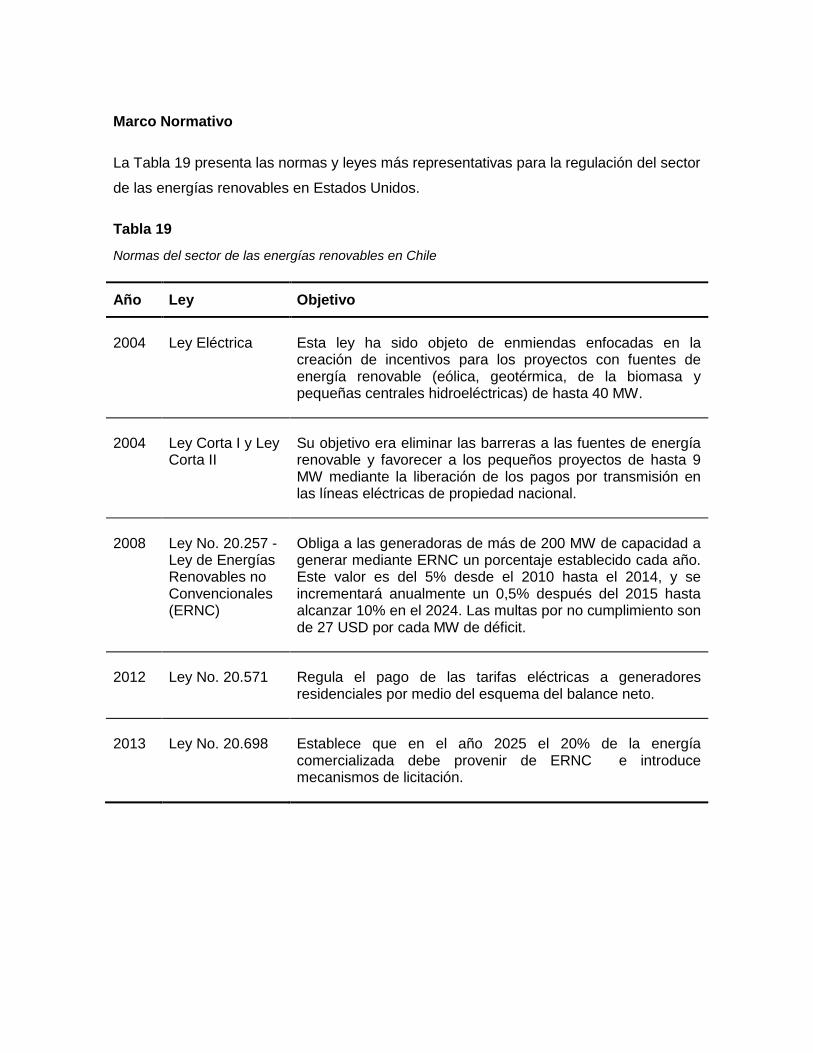

Marco Normativo

La Tabla 19 presenta las normas y leyes más representativas para la regulación del sector

de las energías renovables en Estados Unidos.

Tabla 19

Normas del sector de las energías renovables en Chile

Año Ley Objetivo

2004 Ley Eléctrica Esta ley ha sido objeto de enmiendas enfocadas en la creación de incentivos para los proyectos con fuentes de energía renovable (eólica, geotérmica, de la biomasa y pequeñas centrales hidroeléctricas) de hasta 40 MW.

2004 Ley Corta I y Ley Corta II

Su objetivo era eliminar las barreras a las fuentes de energía renovable y favorecer a los pequeños proyectos de hasta 9 MW mediante la liberación de los pagos por transmisión en las líneas eléctricas de propiedad nacional.

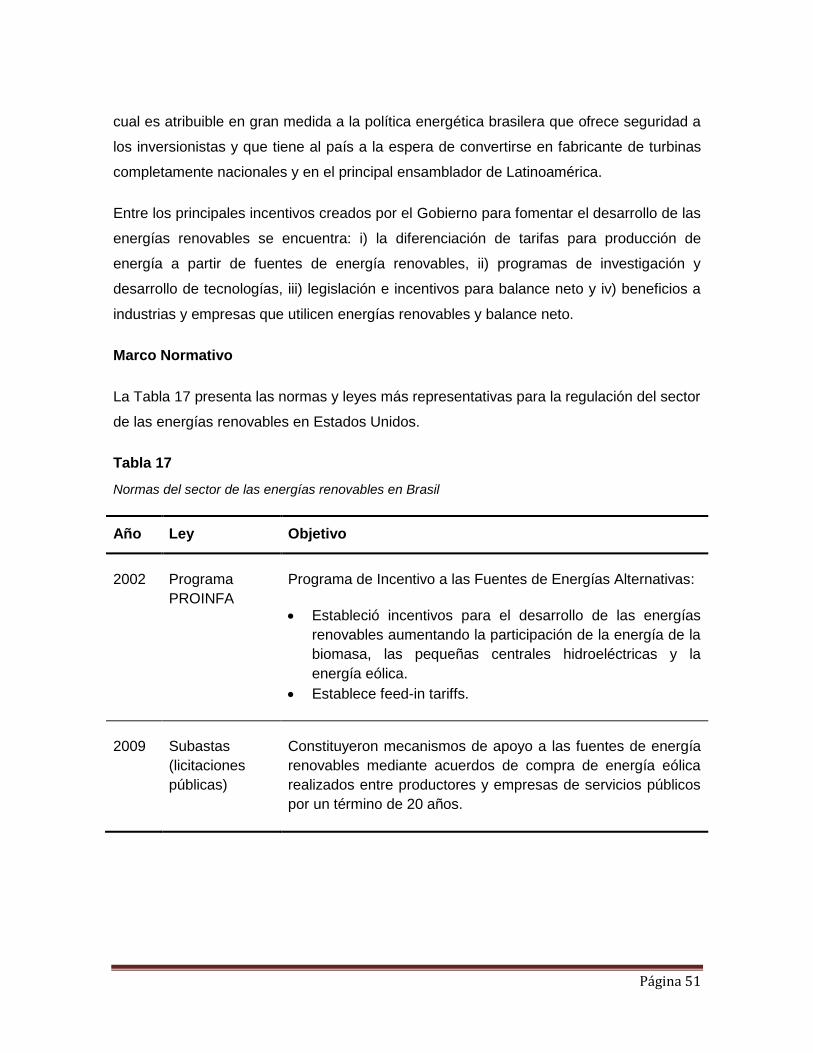

2008 Ley No. 20.257 - Ley de Energías Renovables no Convencionales (ERNC)

Obliga a las generadoras de más de 200 MW de capacidad a generar mediante ERNC un porcentaje establecido cada año. Este valor es del 5% desde el 2010 hasta el 2014, y se incrementará anualmente un 0,5% después del 2015 hasta alcanzar 10% en el 2024. Las multas por no cumplimiento son de 27 USD por cada MW de déficit.

2012 Ley No. 20.571 Regula el pago de las tarifas eléctricas a generadores residenciales por medio del esquema del balance neto.

2013 Ley No. 20.698 Establece que en el año 2025 el 20% de la energía comercializada debe provenir de ERNC e introduce mecanismos de licitación.

Página 59

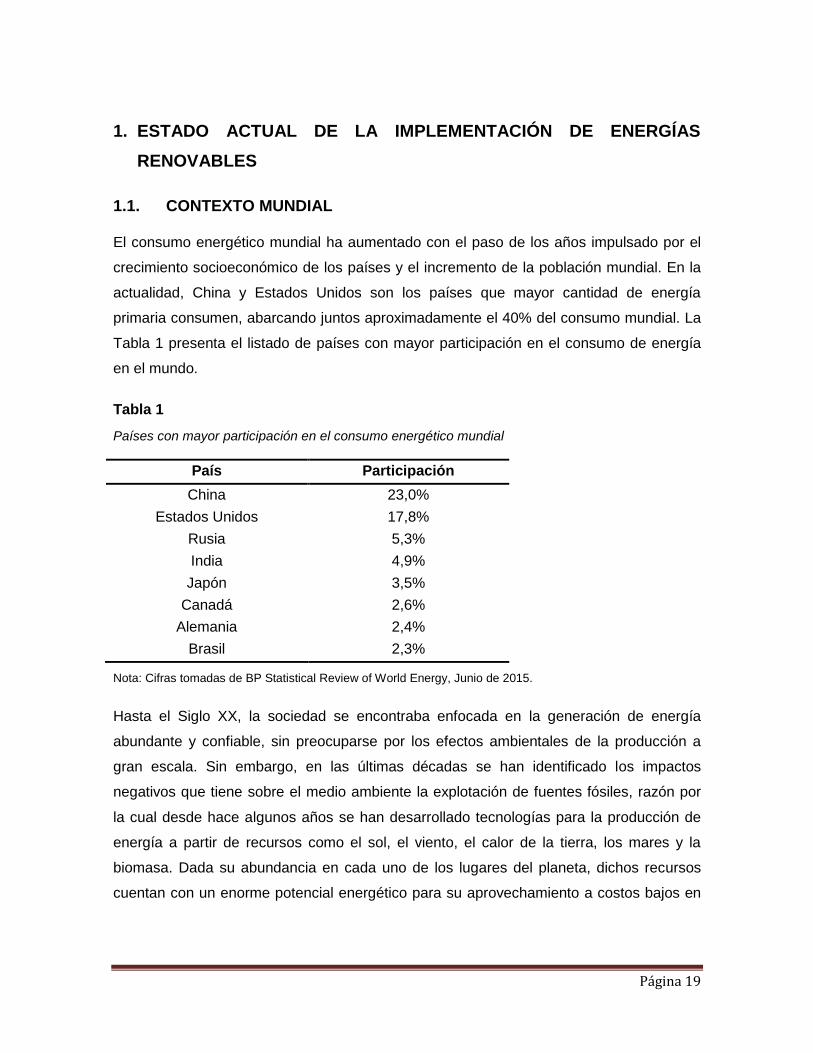

1.2. CONTEXTO NACIONAL

De acuerdo con datos del Banco Interamericano de Desarrollo, en el año 2013 el 93% de

la explotación y producción energética en Colombia provenía del carbón, crudo y gas

natural. Del 7% restante la energía hidroeléctrica cuenta con la mayor participación

seguida por la biomasa. Por su parte, las fuentes de energía solares y eólicas ocupan

apenas el 0,06% de la energía del país. Cabe resaltar que solo el 24% de la explotación

primaria proveniente de fuentes de combustibles fósiles es usada o consumida al interior

del país, mientras que el otro 76% se exporta. Así, el 78% de la energía primaria

producida para consumo nacional tiene su base en las fuentes de origen fósil y el 22% en

fuentes renovables.

La Figura 23 presenta la participación de las fuentes de energía en la producción nacional

y su distribución para uso interno y exportación en el año 2013.

Figura 23. Participación de las fuentes de energía en la producción y exportación de energía

primaria en el 2013 en Colombia. Cifras tomadas del Banco Interamericano de Desarrollo.

La mayor parte de la energía producida a partir de combustibles fósiles es destinada a los

sectores del transporte y la industria. Por su parte, la energía hidroeléctrica, solar, eólica y

de la biomasa se destinan en su mayoría para la producción de electricidad que abastece

principalmente a los sectores residencial, industrial y comercial.

La Figura 24 presenta la participación de las fuentes de energía en la producción nacional

de energía consumida y exportada en el año 2013.

0

200

400

600

800

1000

1200

CA

RB

ÓN

CR

UD

O

GA

S N

ATU

RA

L

HID

RO

BIO

MA

SA

SOLA

R

me

bp

d/d

ía

Exportación

Uso interno

CARBÓN 44%

CRUDO 42%

GAS NATURAL 8%

HIDRO 3%

BIOMASA 3%

SOLAR 0%

Figura 24. Participación de energía por sector y por fuente en Colombia en el año 2013. Cifras

tomadas del Banco Interamericano de Desarrollo.

Desarrollo

En los últimos 30 años, el país ha identificado la importancia de la implementación de

políticas para favorecer el desarrollo de las FNCER. Durante este tiempo, se reconocen

cuatro periodos diferentes:

Identificación y promoción de programas dirigidos al sector rural y zonas aisladas

como alternativa más económica a la extensión de las redes.

Transición – reestructuración del Estado: Dentro del marco de la nueva constitución se

creó la UPME, la CREG, la Ley de Servicios Públicos y la Ley Eléctrica. Se reasignan

las funciones referentes a las FNCE y se fijan nuevos objetivos.

Reestructuración del sector eléctrico: Se busca mejorar la eficiencia en la prestación

del servicio, incrementar la cobertura del servicio y brindar soluciones en las zonas no

interconectadas.

Resurgimiento del interés en las políticas de FNCE: El uso de FNCE se eleva a

categoría de interés público mediante la Ley 697 de 2001. Sin embargo, los avances

han sido menores y solo hasta la expedición de la Ley 1715 de 2014 se creó un marco

regulatorio más robusto para las FNCE.

0

20

40

60

80

100

120

140

160

180

200

Transporte Industria Residencial Comercial

me

bp

d/d

ía ELECTRICIDAD

BIOMASA

GAS NATURAL

DERIVADOS DEL PETRÓLEO

CARBÓN

Página 61

Metas

El Ministerio de Minas y Energía estableció en el 2010 el Plan de acción indicativo 2010-

2015 del Programa de uso racional y eficiente de la energía y demás formas de energía

no convencionales –PROURE– (Resolución MME 18-0919 de 2010), mediante el cual

determinaba que la meta de la participación de las energías renovables en el sistema

interconectado nacional debía ser del 3,5% para el 2015 y se esperaba que esta

aumentara al 6,5% para el año 2020.

Potencial y recursos

Gracias a su localización geográfica, Colombia cuenta con una gran variedad de recursos

naturales aprovechables para la generación de energías renovables. El estado de

implementación de tecnologías basadas en fuentes de energía renovable se describe a

continuación:

Energía solar

La radiación solar que recibe el país varía muy poco durante todo el año a lo largo del

territorio colombiano. Las regiones con mayor potencial son: La Costa Atlántica, Arauca,

parte del Vichada, valles del Río Cauca y del Río Magdalena y San Andrés y Providencia.

Los valores de radiación de las diferentes regiones de Colombia se presentan en la Tabla

20.

Tabla 20

Radiación solar en las diferentes regiones de Colombia

Región kWh/m2/año

Guajira 6,0

Costa Atlántica 5,0

Orinoquía 4,5

Amazonía 4,2

Andina 4,5

Costa Pacífica 3,5

Fuente: Integración de las energías renovables no convencionales en Colombia. UPME - BID, 2015

Actualmente se estima que la potencia instalada en el país en sistemas fotovoltaicos se

encuentra alrededor de los 9MW y se estima un crecimiento de 300kWp/año. Cerca de la

mitad de esta energía se utiliza en sistemas aislados rurales y la otra mitad se destina a

equipos de comunicaciones. Por su parte, existen aproximadamente 110.000m2 de

colectores instalados para el aprovechamiento de la energía térmica, lo que equivale a

77MW; sin embargo, la instalación de estos sistemas tuvo su auge en los años 80 y 90,

pero fue desplazada y reemplazada por los sistemas de bajo costo alimentados por gas

natural.

Energía eólica

El mayor potencial eólico del país se concentra en La Guajira y en algunas zonas de la

Costa Atlántica. La potencia instalada identificada es de 19,5 MW y corresponde al

proyecto Jepirachi financiado por el Programa de investigaciones para el desarrollo de la

energía eólica en Colombia de COLCIENCIAS. Existen algunos otros aerogeneradores en

el país, pero su capacidad no ha sido determinada.

Energía de la biomasa

La alta cantidad de biomasa disponible otorga al país un potencial suficiente para

satisfacer la demanda energética a partir de productos derivados tales como

biocombustibles, biodiesel, bioaceites, biogás, entre otros. De acuerdo con estudios y

cifras de la UPME, los residuos agrícolas e industriales cuentan con un potencial

energético de 331.64 PJ/año, los residuos pecuarios tienen un potencial de 117.55 PJ/año

y los residuos sólidos urbanos de 12 ciudades principales alcanzan un potencial de 192

TJ/año. La capacidad instalada para el año 2008 en sistemas de energía cuya fuente es la

biomasa (principalmente bagazo de caña) era de 26,9 MW.

Pequeñas centrales hidroeléctricas

Colombia es considerada el cuarto país en el mundo con mayor capacidad hidráulica.

Según inventario de Intercolombia S.A. –ISA-, en proyectos grandes el país tiene un

potencial de 93.085 MW del cual ha sido instalado apenas el 8%. Por su parte, según el

Plan Energético Nacional, en pequeñas centrales hidroeléctricas se ha estimado un

potencial de 25.000 MW de los cuales se ha instalado solamente el 0,9%.

Página 63

Energía geotérmica

Según estudios del IPSE y la Organización Latinoamericana de Energía se identificaron

tres áreas con un alto potencial geotérmico: Volcán Azufral (Nariño), Complejo volcánico

Chiles - Cerro Negro (Nariño) y Paipa (Boyacá). Adicionalmente, se encuentra en estudio

de prefactibilidad la construcción y operación de una central geotérmica con capacidad de

50 MW en el área del Macizo Volcánico del Ruiz (Tolima). Sin embargo, este tipo de

energía no se ha utilizado en el país y su potencial energético no ha sido evaluado.

Energía de los mares

De acuerdo con un estudio de la Escuela Naval de Cadetes Almirante Padilla en 20031, la

Región del Pacífico tiene el mayor potencial de energía mareomoetriz, pues cuenta con

mareas superiores a los 3 metros. Sin embargo, las velocidades de las corrientes de

marea no son suficientes para la generación de electricidad, por lo cual se han planteado

modificaciones a los canales de entrada que permitirían alcanzar las velocidades

necesarias para generar entre 70 y 100 MW. En cuanto a la energía undimotriz, aquella

proveniente de las olas, el máximo potencial en Colombia es inferior al mínimo requerido

para la generación de electricidad. Por su parte, en la Isla de San Andrés existen

condiciones para el aprovechamiento del gradiente geotérmico cuyo potencial permitiría

abastecer las necesidades de la isla.

A pesar del potencial descrito anteriormente, en la actualidad Colombia no cuenta con

proyectos para el aprovechamiento de la energía del mar.

1 Torres, R. (2003). Estudio del potencial en Colombia para el aprovechamiento de la energía no

convencional de los océanos. Escuela Naval de Cadetes Almirante Padilla. Cartagena

Página 65

2. METODOLOGÍA DEL ESTUDIO

En el presente estudio se busca alcanzar los objetivos propuestos haciendo uso de la

metodología descrita a continuación:

Recopilar las leyes, resoluciones y decretos relevantes en el marco regulatorio actual

de las energías renovables en Colombia identificando sus principales beneficios,

incentivos económicos, mecanismos y disposiciones.

Comparar los mecanismos y beneficios implementados en la legislación nacional y

aquellos implementados en los marcos normativos internacionales.

Realizar un análisis financiero de distintos proyectos (individuales, comerciales e

industriales) con y sin la aplicación de los incentivos económicos propuestos por la

Ley 1715 de 2014. Se analizará la diferencia entre los resultados.

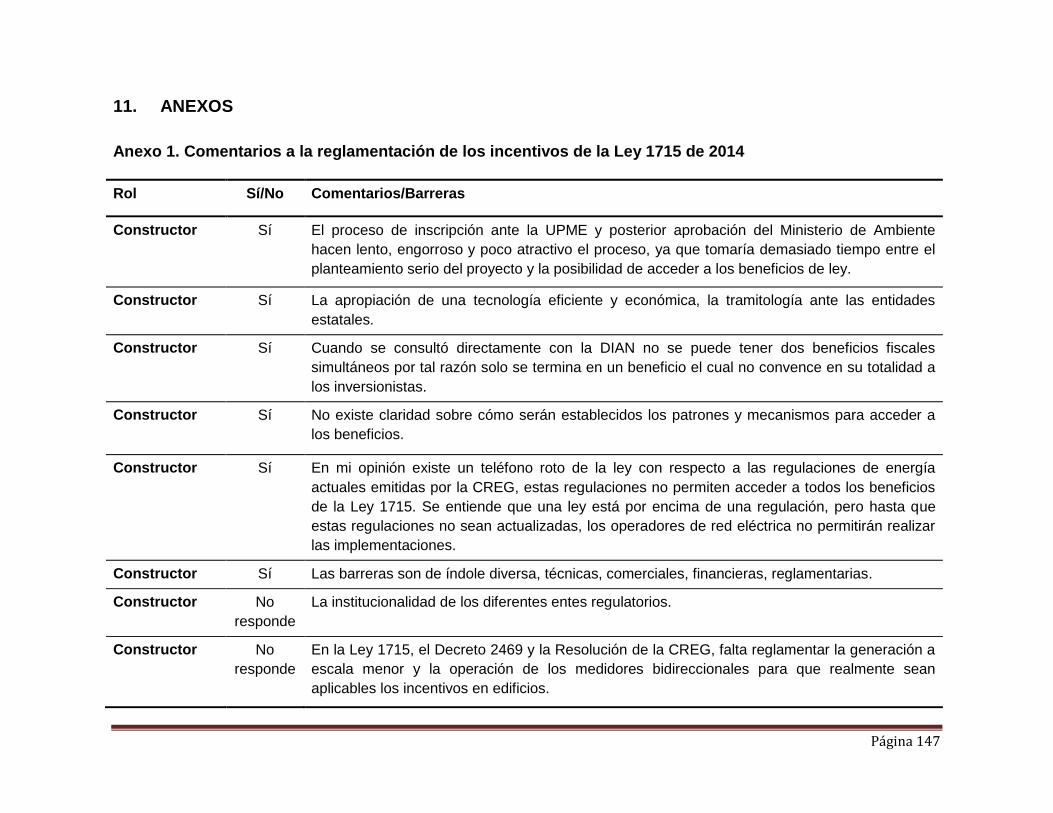

Elaborar y aplicar una encuesta a diferentes actores del sector de las energías

renovables en Colombia con el fin de conocer su percepción sobre las disposiciones

de la ley y las barreras para el acceso a los incentivos. Se analizarán cuantitativa y

cualitativamente las respuestas de los encuestados.

Con base en los pasos anteriores se propondrán elementos para complementar las

disposiciones de la legislación actual y se harán recomendaciones respecto a los

procesos para el acceso a los beneficios contenidos en esta.

Página 67

3. MARCO NORMATIVO

3.1. LEY 697 DE 2001

Su objetivo era fomentar el uso racional y eficiente de la energía y promover la utilización de

energías alternativas. Esta ley declaró el Uso Racional y Eficiente de la Energía (URE) como

un asunto de interés social y público y definió las fuentes no convencionales de energía

como aquellas “disponibles a nivel mundial que son ambientalmente sostenibles, pero que en

el país no son empleadas o son utilizadas de manera marginal y no se comercializan

ampliamente”.

En este ley se delegó al Ministerio de Minas y Energía como la entidad responsable de

promover, organizar, asegurar el desarrollo y el seguimiento de los programas de URE y

creó el Programa de Uso Racional y eficiente de la energía (PROURE) con el fin de aplicar

gradualmente programas para el cumplimiento de niveles mínimos de eficiencia energética

por parte de la cadena energética.

Adicionalmente contempló estímulos para la investigación a través de COLCIENCIAS, para

la educación a través del ICETEX y creó distinciones para aquellos que se destacaran a nivel

nacional en aplicación del URE.

3.2. ESTATUTO TRIBUTARIO ART. 428 Y LEY 788 DE 2002

La Ley 788 de 2002 en su artículo 95 adiciona el siguiente literal al artículo 428 del Estatuto

Tributario que enuncia las importaciones que no causan impuesto:

La importación de maquinaria y equipos destinados al desarrollo de proyectos o actividades

que sean exportadores de certificados de reducción de emisiones de carbono y que

contribuyan a reducir la emisión de los gases efecto invernadero y por lo tanto al desarrollo

sostenible".

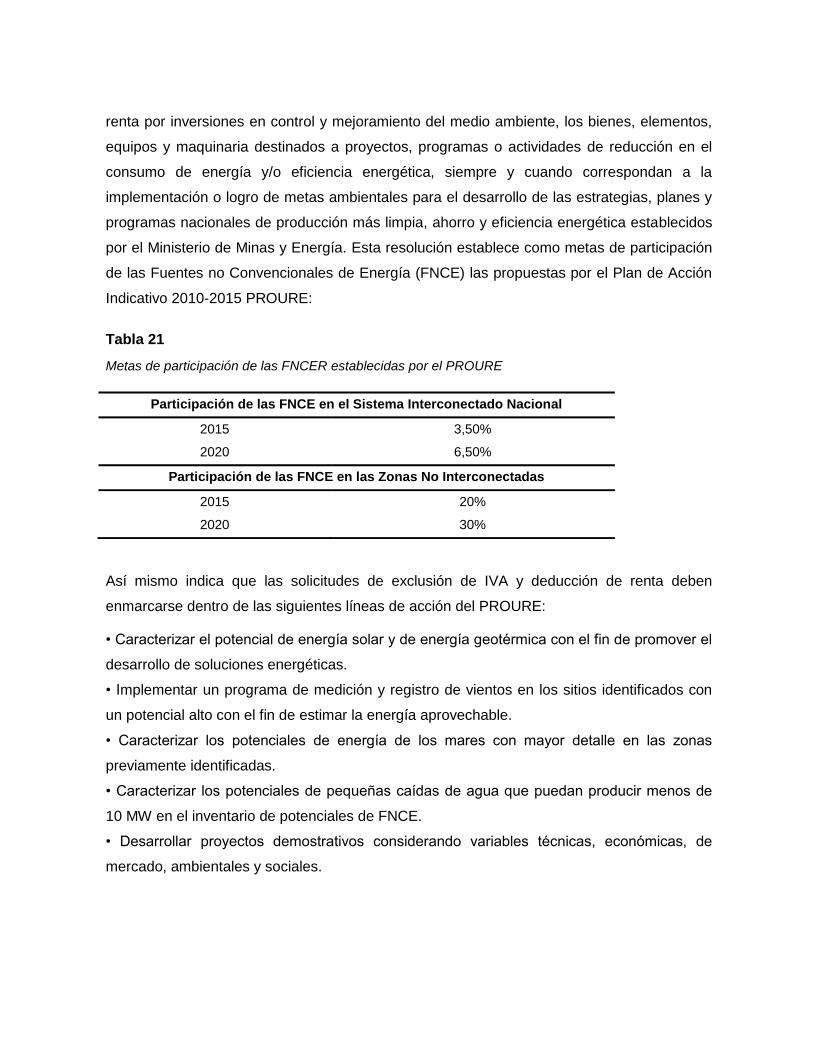

3.3. RESOLUCIÓN 0186 DE 2012

Fue expedida por el MADS el 22 de Febrero de 2012 con el fin de adoptar metas

ambientales y reglamentar las solicitudes para optar por la exclusión o deducción prevista en

el literal j) del artículo 6° del Decreto 2532 de 2001, y el literal e) del artículo 4° del Decreto

3172 de 2003 que establecen que serán beneficiarios de exclusión de IVA y deducción de

renta por inversiones en control y mejoramiento del medio ambiente, los bienes, elementos,

equipos y maquinaria destinados a proyectos, programas o actividades de reducción en el

consumo de energía y/o eficiencia energética, siempre y cuando correspondan a la

implementación o logro de metas ambientales para el desarrollo de las estrategias, planes y

programas nacionales de producción más limpia, ahorro y eficiencia energética establecidos

por el Ministerio de Minas y Energía. Esta resolución establece como metas de participación

de las Fuentes no Convencionales de Energía (FNCE) las propuestas por el Plan de Acción

Indicativo 2010-2015 PROURE:

Tabla 21

Metas de participación de las FNCER establecidas por el PROURE

Participación de las FNCE en el Sistema Interconectado Nacional

2015 3,50%

2020 6,50%

Participación de las FNCE en las Zonas No Interconectadas

2015 20%

2020 30%

Así mismo indica que las solicitudes de exclusión de IVA y deducción de renta deben

enmarcarse dentro de las siguientes líneas de acción del PROURE:

• Caracterizar el potencial de energía solar y de energía geotérmica con el fin de promover el

desarrollo de soluciones energéticas.

• Implementar un programa de medición y registro de vientos en los sitios identificados con

un potencial alto con el fin de estimar la energía aprovechable.

• Caracterizar los potenciales de energía de los mares con mayor detalle en las zonas

previamente identificadas.

• Caracterizar los potenciales de pequeñas caídas de agua que puedan producir menos de

10 MW en el inventario de potenciales de FNCE.

• Desarrollar proyectos demostrativos considerando variables técnicas, económicas, de

mercado, ambientales y sociales.

Página 69

Adicionalmente, se establece que dichas solicitudes pueden enmarcarse en proyectos de

generación y autogeneración de energía a partir de FNCE, incluyendo aquellos que se

encuentren en zonas del Sistema Interconectado Nacional

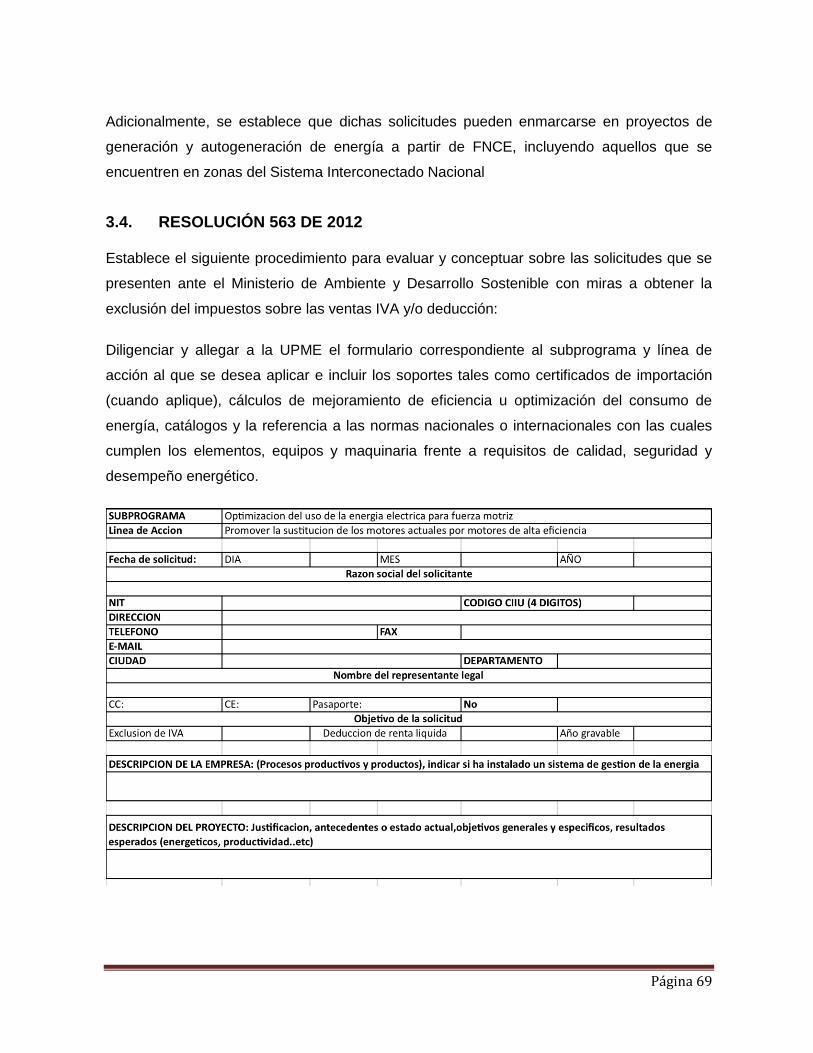

3.4. RESOLUCIÓN 563 DE 2012

Establece el siguiente procedimiento para evaluar y conceptuar sobre las solicitudes que se

presenten ante el Ministerio de Ambiente y Desarrollo Sostenible con miras a obtener la

exclusión del impuestos sobre las ventas IVA y/o deducción:

Diligenciar y allegar a la UPME el formulario correspondiente al subprograma y línea de

acción al que se desea aplicar e incluir los soportes tales como certificados de importación

(cuando aplique), cálculos de mejoramiento de eficiencia u optimización del consumo de

energía, catálogos y la referencia a las normas nacionales o internacionales con las cuales

cumplen los elementos, equipos y maquinaria frente a requisitos de calidad, seguridad y

desempeño energético.

Para el caso de los proyectos demostrativos de fuentes no convencionales de energía se

debe diligenciar el siguiente formulario:

La UPME designará a un Comité evaluador para que realice el estudio de la solicitud de

acuerdo con lo indicado en la Resolución número 186 de 2012. Su aceptación o rechazo se

informará en diez (10) días hábiles.

Página 71

3.5. LEY 1715 DE 2014

El 13 de mayo de 2014, el Ministerio de Minas y Energía suscribió la ley 1715 de 2014 con el

fin de promover el desarrollo y la utilización de las fuentes no convencionales de energía,

principalmente aquellas de carácter renovable, en el sistema energético nacional.

Para ello, se definen instrumentos tributarios, contables y arancelarios para incentivar la

inversión y se establecen los criterios, principios y demás bases legales que permitan

establecer estrategias nacionales y orientar las políticas públicas que garanticen el

cumplimiento de la ley.

A continuación se presenta un resumen de los aspectos de mayor relevancia de la Ley 1715

de 2014 en relación con el acceso a los beneficios financieros para los proyectos basados en

fuentes no convencionales de energía renovable (FNCER).

3.5.1. DEFINICIONES

Las definiciones contenidas la ley de mayor relevancia para el presente proyecto son las

siguientes:

Autogeneración: Aquella actividad realizada por personas naturales o jurídicas que

producen energía eléctrica principalmente, para atender sus propias necesidades. En el

evento en que se generen excedentes de energía eléctrica a partir de tal actividad, estos

podrán entregarse a la red, en los términos que establezca la Comisión de Regulación de

Energía y Gas (CREG) para tal fin.

Autogeneración a gran escala: Autogeneración cuya potencia máxima supera el límite

establecido por la Unidad de Planeación Minero-Energética (UPME).

Autogeneración a pequeña escala: Autogeneración cuya potencia máxima no supera el

límite establecido por la Unidad de Planeación Minero-Energética (UPME).

Contador Bidireccional: Contador que acumula la diferencia entre los pulsos recibidos por

sus entradas de cuenta ascendente y cuenta descendente.

Excedente de energía: La energía sobrante una vez cubiertas las necesidades de consumo

propias, producto de una actividad de autogeneración o cogeneración.

Fuentes No Convencionales de Energía Renovable (FNCER): Se consideran FNCER la

biomasa, los pequeños aprovechamientos hidroeléctricos, la eólica, la geotérmica, la solar y

los mares. Otras fuentes podrán ser consideradas como FNCER según lo determine la

UPME.

Generación Distribuida (GD): Es la producción de energía eléctrica, cerca de los centros de

consumo, conectada a un Sistema de Distribución Local (SDL). La capacidad de la

generación distribuida se definirá en función de la capacidad del sistema en donde se va a

conectar, según los términos del código de conexión y las demás disposiciones que la CREG

defina para tal fin.

Sistema energético nacional (SIN): Conjunto de fuentes energéticas, infraestructura,

agentes productores, transportadores, distribuidores, comercializadores y consumidores que

dan lugar a la explotación, transformación, transporte, distribución, comercialización y

consumo de energía en sus diferentes formas, entendidas como energía eléctrica,

combustibles líquidos, sólidos o gaseosos, u otra.

Zonas No Interconectadas (ZNI): Se entiende por Zonas No Interconectadas a los

municipios, corregimientos, localidades y caseríos no conectadas al Sistema Interconectado

Nacional (SIN).

3.5.2. COMPETENCIAS ADMINISTRATIVAS

En la Tabla 22 se presentan las competencias administrativas delegadas a las diferentes

entidades del Gobierno por la Ley 1715 de 2014 y las reglamentaciones expedidas en

cumplimiento de dichas competencias, cuyo contenido es relevante para la aplicación de los

beneficios de la ley:

Página 73

Tabla 22

Competencias administrativas del Gobierno y su reglamentación correspondiente

Competencia Administrativa Reglamentación Asociada

Ministerio de Minas y Energía (MME)

Expedir los lineamientos de política

energética de la ley.

Decreto No. 2492 de 2014

Por el cual se adoptan disposiciones en

materia de implementación de mecanismos

de respuesta de la demanda

Decreto No. 2469 de 2014

Por el cual se establecen los lineamientos

de política energética en materia de entrega

de excedentes de autogeneración

Establecer los reglamentos técnicos que

rigen la generación con las diferentes

FNCE.

Expedir la normatividad necesaria para

implementar sistemas de etiquetado e

información al consumidor.

Comisión de Regulación de Energía y Gas (CREG)

Establecer los procedimientos para la

conexión, operación, respaldo y

comercialización de energía de la

autogeneración distribuida.

Resolución No. 024 de 2015 por la cual se

regula la actividad de autogeneración a gran

escala en el sistema interconectado nacional

(SIN) y se dictan otras disposiciones.

Establecer los mecanismos regulatorios

para incentivar la respuesta de la

demanda y la mejora de la eficiencia

energética

Competencia Administrativa Reglamentación Asociada

Unidad de Planeación Minero-Energética (UPME)

Definir y mantener actualizado el listado y

descripción de las fuentes de generación

que se consideran ENC.

Definir el límite máximo de potencia de la

Autogeneración a Pequeña Escala.

Resolución 281 de 2015 por la cual se

define el límite máximo de potencia de la

autogeneración a pequeña escala.

Ministerio de Ambiente y Desarrollo Sostenible (MADS)

Establecer el procedimiento y los

requisitos para la expedición de la

certificación de beneficios ambientales

Autoridad Nacional de Licencias Ambientales (ANLA)

Establecer un ciclo de evaluación rápido

para proyectos

Corporaciones Autónomas Regionales

Establecer un ciclo de evaluación rápido

para proyectos y permisos, autorizaciones

o concesiones de su competencia

3.5.3. MECANISMOS DE PROMOCION

La Tabla 23 presenta los mecanismos de promoción de las fuentes de energía no

convencionales incorporados por la Ley 1715 de 2014.

Página 75

Tabla 23

Mecanismos de promoción de las FNCER establecidos en la Ley 1715 de 2014

Mecanismo Descripción

Entrega de excedentes Se autoriza a los autogeneradores a pequeña y gran

escala a entregar sus excedentes a la red una vez la

CREG expida la regulación correspondiente -Este

mecanismo se encuentra reglamentado por el

Decreto 2469 de 2014 expedido por el MME-.

Los excedentes que entreguen a la red por parte de

los autogeneradores a pequeña escala se

reconocerán, mediante un esquema de medición

bidireccional, como créditos de energía, según las

normas que la CREG defina para tal fin.

Sistemas de medición

bidireccional y mecanismos

simplificados de conexión y

entrega de excedentes a los

autogeneradores a pequeña

escala.

Los autogeneradores a pequeña escala podrán usar

medidores bidireccionales de bajo costo para la

liquidación de sus consumos y entregas a la red.

Venta de energía por parte de

generadores distribuidos.

La energía generada por generadores distribuidos se

remunerará teniendo en cuenta los beneficios que

esta trae al sistema de distribución donde se conecta:

pérdidas evitadas, vida útil de los activos de

distribución, soporte de energía reactiva, etc.

Venta de créditos de energía (por

parte de los autogeneradores)

Los autogeneradores a quienes les sean reconocidos

los créditos de energía podrán negociar dichos

créditos y los derechos inherentes a los mismos con

terceros naturales o jurídicos.

Mecanismo Descripción

Programas de divulgación

masiva y focalizada

La UPME realizará programas de divulgación sobre

los requisitos, procedimientos y beneficios de la

implementación de soluciones de autogeneración a

pequeña escala e investigaciones sobre los posibles

nichos en donde sea más probable que se

implementen de manera viable dichas soluciones.

3.5.4. CREACIÓN DEL FENOGE

La Ley 1715 de 2014 crea el Fondo de Energías No Convencionales y Gestión Eficiente de

la Energía (FENOGE) para financiar programas basados en fuentes de energía no

convencionales y de gestión eficiente de la energía. Dicho Fondo será reglamentado por el

Ministerio de Minas y Energía y administrado por una fiducia seleccionada por Ministerio de

Minas y Energía.

Los recursos del Fondo permitirán financiar parcial o totalmente, proyectos de

autogeneración a pequeña escala dirigidos al sector residencial de estratos 1, 2 y 3, así

como programas de eficiencia energética mediante la promoción de buenas prácticas,

equipos para tal fin, disposición de equipos sustituidos, adecuación de instalaciones internas

y remodelaciones arquitectónicas. También se contempla la financiación de estudios,

auditorías energéticas y costos de administración e interventoría de los programas y/o

proyectos.

3.5.5. INCENTIVOS A LA INVERSIÓN

TRIBUTARIOS

Disminución en la Declaración de Renta

Los obligados a declarar renta tendrán derecho a reducir anualmente de su renta, por los 5

años siguientes al año gravable en que hayan realizado la inversión, el cincuenta por ciento

(50%) del valor total de la inversión realizada.

Página 77

El valor a deducir por este concepto, en ningún caso podrá ser superior al 50% de la renta

líquida del contribuyente determinada antes de restar el valor de la inversión.

Exención del IVA

Los equipos, elementos, maquinaria y servicios nacionales o importados que se destinen a la

preinversión e inversión, para la producción y utilización de energía a partir de las fuentes no

convencionales, así como para la medición y evaluación de los potenciales recursos estarán

excluidos de IVA.

Exención del pago de los Derechos Arancelarios

Los titulares de nuevas inversiones en nuevos proyectos de FNCE gozarán de exención del

pago de los Derechos Arancelarios de Importación de maquinaria, equipos, materiales e

insumos destinados exclusivamente para labores de preinversión y de inversión de proyectos

con dichas fuentes siempre y cuando estos no sean producidos por la industria nacional y su

único medio de adquisición esté sujeto a la importación de los mismos.

CONTABLES

Régimen de Depreciación Acelerada

La actividad de generación a partir de FNCE, gozará del régimen de depreciación acelerada.

La depreciación acelerada será aplicable a las maquinaras, equipos y obras civiles

necesarias para la preinversión, inversión y operación de la generación con FNCE, que sean

adquiridos y/o construidos, exclusivamente para ese fin, a partir de la vigencia de la presente

ley. Para estos efectos, la tasa anual de depreciación será no mayor de veinte por ciento

(20%) como tasa global anual. La tasa podrá ser variada anualmente por el titular del

proyecto, previa comunicación a la DIAN, sin exceder el límite señalado en este artículo,

excepto en los casos en que la ley autorice porcentajes globales mayores.

PROCEDIMIENTOS PARA LA OBTENCIÓN DE BENEFICIOS

Se requiere obtener la certificación de beneficio ambiental por el Ministerio de Ambiente y

Desarrollo Sostenible para acceder al beneficio de la disminución en la declaración de renta.

Los equipos, elementos, maquinaria y servicios a exonerar del impuesto del IVA deben ser

certificados por el Ministerio de Medio Ambiente con base en una lista expedida por la

UPME.

La exención del pago de los Derechos Arancelarios debe solicitarse a la DIAN mínimo 15

días hábiles antes de la importación de la maquinaria, equipos, materiales e insumos, de

conformidad con la documentación del proyecto avalada en la certificación emitida por el

Ministerio de Minas y Energía.

3.6. LINEAMIENTOS DE POLÍTICA DE LA LEY 1715 DE 2014

En el marco de las competencias administrativas establecidas por la Ley 1715 de 2014, la

CREG, el Ministerio de Minas y Energía, el Ministerio de Ambiente y Desarrollo y la UPME

han expedido decretos y resoluciones para reglamentar y definir mecanismos, lineamientos,

actividades y otros aspectos referentes a la generación de energía basada en FNCER.

3.6.1. DECRETO 2469 DE 2014 - MME

Establece los lineamientos de política energética en materia de entrega de excedentes de

autogeneración. A continuación se describen los principales lineamientos:

La regulación para la entrega de excedentes de los autogeneradores será la misma

aplicable a una planta de generación con condiciones similares en cuanto a la cantidad

de energía que entrega a la red.

Los autogeneradores a gran escala deberán suscribir un contrato con el operador de red

o transportador al cual se conecten diseñado por estos últimos.

El autogenerador de energía eléctrica deberá cumplir cada uno de los siguientes

parámetros:

I. La energía eléctrica producida se entrega para su propio consumo, sin necesidad

de utilizar activos de uso del Sistema de Transmisión Nacional y/o sistemas de

distribución.

II. El excedente de energía puede ser superior en cualquier porcentaje al valor de su

consumo propio.

Página 79

III. El autogenerador deberá someterse a las regulaciones establecidas por la CREG

para la entrega de los excedentes de energía a la red, por lo que deberá ser

representado ante el mercado por un agente comercializador o generador.

IV. Los activos de generación pueden ser de propiedad de la persona natural o jurídica

o de terceros y la operación de dichos activos puede ser desarrollada por la misma

persona natural o jurídica o por terceros.

3.6.2. DECRETO 2492 DE 2014 - MME

Señala lineamientos en materia de implementación de mecanismos de respuesta de la

demanda. A continuación se describen los principales:

La CREG incluirá tarifas horarias y/o canasta de tarifas de forma tal que permitan incentivar

económicamente el uso más eficiente de la infraestructura y la reducción de costos de

prestación del servicio. Estas aplicarán a los usuarios que cuenten con el equipo de medida

necesario para su implementación.

La CREG diseñará los mecanismos necesarios para que los usuarios puedan ofertar

reducciones o desconexiones de demanda en el mercado mayorista y su remuneración

deberá cumplir el criterio de eficiencia económica.

Se modifica el artículo 3° del Decreto 388 de 2007 y se establece que el MME conformará

Áreas de distribución (ADD) para los cuales definirá Cargos por Uso únicos por Nivel de

Tensión de suministro y hora del día.

3.6.3. RESOLUCIÓN 281 DE 2014 - UPME

Define que el límite máximo de potencia de la autogeneración a pequeña escala será de un

(1) MW y corresponderá a la capacidad instalada del sistema de generación del

autogenerador.

3.6.4. RESOLUCIÓN 024 DE 2015 - CREG

Regula la actividad de autogeneración a gran escala en el sistema interconectado nacional:

Disposiciones generales: Se considera autogenerador quien produce energía para su

consumo propio sin utilizar activos de uso de distribución y/o transmisión. Este podrá utilizar

dichos activos para la entrega de excedentes y para su uso de respaldo.

Condiciones de conexión y medida: El contrato de conexión entre transmisor/distribuidor y

autogenerador será de libre acuerdo entre las partes. Si el operador de red no cumple con

las condiciones establecidas en las resoluciones CREG 025 de 1994, 070 de 1998, 106 de

2006 y 156 de 2011 se considerará como una práctica restrictiva de la competencia. El

autogenerador debe instalar un equipo de medición con capacidad para efectuar telemedida

para determinar la energía demandada y entregada cada hora. El agente representante

deberá cumplir con lo establecido en la Resolución CREG 157 de 2011.

Condiciones de respaldo y suministro de energía: El operador de red deberá prestar un

servicio de respaldo al autogenerador y los precios de dicho servicio se definirán en el

contrato de conexión. Se entenderá que un autogenerador usa el servicio de respaldo

cuando utiliza la red para consumo en cualquier hora.

En condiciones de escasez, la energía que consuma del SIN un autogenerador y que sea

superior a su línea base de consumo, será liquidada al comercializador que atiende la

demanda al precio de la bolsa. Este a su vez podrá trasladar el costo al autogenerador.

Condiciones para los autogeneradores a gran escala que entregan excedentes: El

autogenerador a gran escala que quiera entregar excedentes deberá ser representado por

un generador en el mercado mayorista. Se aplicarán las condiciones establecidas para

plantas no despachadas centralmente si la potencia máxima declarada es menor a 20 MW.

Esta, deberá ser declarada al Centro Nacional de Despacho por el agente representante y

corresponderá a la máxima capacidad que se puede entregar a la red en la frontera de

generación y será igual o inferior a la establecida en el contrato de conexión. El

autogenerador deberá pagar los costos establecidos para los generadores en la Resolución

CREG 024 de 1995 y en el código de redes, Resolución CREG 025 de 1995.

El autogenerador que pueda garantizar energía firme adicional a la que requiere para

respaldar su propia demanda, podrá acceder al pago del cargo por confiabilidad según lo

establecido en la resolución CREG 071 de 2006.

Página 81

3.6.5. DECRETO 2143 DE 2015 - MME

Su finalidad es establecer los lineamientos de política en materia de la aplicación de los

incentivos a la inversión en proyectos de fuentes no convencionales de energía y gestión

eficiente de la energía contemplados en el Capítulo III de la Ley 1715 de 2014.

Beneficio de la reducción al impuesto de renta

Los contribuyentes declarantes que cuenten con la certificación de beneficio ambiental

expedida por el Ministerio de Ambiente y Desarrollo Sostenible tendrán derecho a deducir el

cincuenta por ciento (50%) del valor de dichas inversiones en los siguientes términos:

El valor máximo a deducir en un período de cinco (5) años a partir del año de la

inversión, será del cincuenta por ciento (50%) del valor de dichas inversiones y en ningún

caso podrá ser superior al cincuenta por ciento (50%) de la renta líquida del

contribuyente del período gravable antes de tomar la deducción.

El señalado beneficio no podrá aplicarse de manera concurrente con el beneficio de

depreciación acelerada.

Todos aquellos inversionistas interesados deberán registrar dichos proyectos ante la

UPME, entidad que definirá el procedimiento de registro y emitirá concepto técnico a las

nuevas inversiones en proyectos de FNCE o gestión eficiente de la energía. Una vez el

proyecto sea registrado y obtenga el concepto técnico favorable por parte de la UPME, la

información será incorporada al sistema y quedará disponible para que el Ministerio de

Ambiente y Desarrollo Sostenible pueda adelantar lo necesario para la certificación del

beneficio tributario.

La certificación del beneficio tributario que expida el Ministerio de Ambiente y Desarrollo

Sostenible será suficiente para soportar el beneficio de deducción especial en renta

durante los respectivos años gravables.

Beneficio de la exención del IVA

El inversionista interesado en la obtención del incentivo deberá adjuntar a la solicitud de

registro de su proyecto ante la UPME la relación de los bienes y servicios que serán objeto

del beneficio, de acuerdo a los procedimientos que se establezcan para tal fin.

La lista de estos bienes o servicios será autorizada por la UPME en consideración a la

información suministrada, y esta entidad expedirá la lista de bienes y servicios aprobados

para el proyecto, con destino al Ministerio de Ambiente y Desarrollo Sostenible. Esta

autoridad certificará en cada caso los bienes y servicios que reciben el beneficio. Este

certificado será suficiente prueba para soportar ante el proveedor nacional o en la

declaración de importación ante la DIAN, que la adquisición de bienes o servicios nacionales

o la importación de los bienes o servicios estará excluida del IVA.

Beneficio de la exención del pago de los derechos arancelarios

Obtenido el registro y el concepto técnico favorable por parte de la UPME, el inversionista

deberá presentar ante la Ventanilla Única de Comercio Exterior - VUCE la solicitud de

licencia previa, direccionándola para visto bueno de la UPME y anexando tal concepto, para

la aprobación del beneficio de exención arancelaria.

El Comité de Importaciones del Ministerio de Comercio, Industria y Turismo decidirá la

aprobación de la solicitud de licencia previa y de la exención arancelaria de importación, de

conformidad con lo establecido por la normatividad vigente.

Beneficio de depreciación acelerada

Los inversionistas que hayan obtenido el concepto técnico favorable como soporte, de

acuerdo con la reglamentación establecida para tal fin, podrán aplicar al incentivo de

depreciación fiscal acelerada hasta una tasa global anual del 20%.

El inversionista podrá así mismo modificar el porcentaje de la depreciación, previa

comunicación enviada a la Administración de Impuestos y Aduanas Nacionales, antes de la

presentación de la declaración de renta y complementarios.

Procedimientos

Una vez entre este decreto en vigencia, la UPME y el MADS contarán con tres (3) meses

para definir los procedimientos y requerimientos para las solicitudes de registro y concepto

técnico de nuevas inversiones y para otorgar la certificación a las nuevas inversiones,

respectivamente. Dichas solicitudes serán decididas por la UPME y por el MADS, según

corresponda, en un plazo de máximo noventa (45) días calendario.

Página 83

4. LEGISLACIÓN COLOMBIANA FRENTE A LOS MARCOS NORMATIVOS

INTERNACIONALES

A partir de la revisión de los marcos normativos de los países líderes en el desarrollo de

energías renovables y teniendo en cuenta los instrumentos identificados en el contexto

nacional, se realizó un análisis de los principales mecanismos utilizados para la promoción

de las energías renovables y su implementación en los países consultados. Esta información

se presenta en la Tabla 24.

Tabla 24

Mecanismos de promoción contexto internacional y colombiano.

Mecanismos de

promoción China Alemania España

Estados

Unidos Brasil Chile Colombia

Objetivos de uso de

energías renovables X X X X X X

Objetivos de reducción

de emisiones de CO2 X X

Obligar a las empresas

del sector eléctrico a

generar, conectar y/o

comprar ERNC.

X X X X

Feed-in tariffs X X X X X

Incentivos económicos X X X X X

Subsidio a la inversión X

Creación de fondos para

investigación. X X

Obligatoriedad de

incorporación de

FNCER en edificaciones

nuevas

X

Facilidad de acceso a

préstamos para

inversión

X

Mecanismos de

promoción China Alemania España

Estados

Unidos Brasil Chile Colombia

Atracción de inversión

extranjera X

Licitaciones públicas X X

Promoción del

desarrollo industrial X

Balance neto X X X X X

Mecanismos implementados en cada país.

Mecanismos implementados pero no vigentes en la actualidad.

Como se puede observar, los incentivos utilizados en la mayoría de los países consultados

son:

Establecer objetivos de implementación de energías renovables.

Obligar a las empresas generadoras, distribuidoras y comercializadoras a la generación,

conexión y/o compra de energía renovable.

Feed-in tariffs.

Incentivos económicos.

Balance neto.

De estos mecanismos, actualmente la legislación colombiana contempla tres: i) los objetivos

de implementación de energías renovables indicados por el PROURE y establecidos en la

Resolución 0186 de 2012, ii) los incentivos económicos definidos en la Ley 788 de 2002, en

la Resolución 563 de 2012 y en la Ley 1715 de 2014 y iii) el balance neto contemplado en la

Ley 1715 de 2014. Sin embargo, la normatividad actual no ha regulado el sistema tarifario de

las FNCER ni ha exigido a las empresas generadoras, distribuidoras y comercializadoras la

generación, conexión y/o compra de energía renovable.

En cuanto a los mecanismos menos utilizados, tres de ellos sobresalen por el impacto que

su implementación podría causar en el sector de la construcción sostenible en Colombia:

Página 85

Obligatoriedad de incorporación de FNCER en edificaciones nuevas: Si bien en la

actualidad existe la preocupación por alcanzar mayores niveles de eficiencia y ahorro

energético en las edificaciones, estas no contemplan la incorporación de FNCER para

suministrar alguna fracción de la demanda energética de las edificaciones.

Facilidad de acceso a préstamos para inversión: Su incorporación permitiría atraer capital

y brindar confianza y seguridad a los inversionistas.

Promoción del desarrollo industrial: El desarrollo de proyectos de FNCER en Colombia

depende de la importación de maquinaria, equipos y sistemas provenientes de otros

países, pues el país no cuenta con un nivel suficiente de desarrollo tecnológico que

permita a las industrias nacionales ser parte de la cadena de producción y suministro de

equipos e instalaciones para estos proyectos, lo cual repercute negativamente en la

competitividad del país en la materia. Sin embargo, impulsar el desarrollo de industrias

nacionales dedicadas a la fabricación de equipos para sistemas de FNCER supone un

reto bastante ambicioso y tal vez poco realista, pues implica inversiones de cientos de

miles de millones y se requieren nichos de mercado que garanticen la demanda. Con

base en lo anterior, es necesario diseñar alternativas enfocadas por ejemplo, en

producción industrial a menor escala o fabricación de insumos que puedan ser

producidos con menores inversiones, entre otros.

Página 87

5. LEGISLACIÓN COLOMBIANA ACTUAL FRENTE AL MARCO

REGULATORIO ANTERIOR

Como se mencionó en el Capítulo 3, antes de la Ley 1715 de 2014 se expidió en el marco

regulatorio colombiano la Ley 697 de 2001 que buscaba promover el uso racional y eficiente

de la energía incluyendo las fuentes no convencionales de energía y contemplaba para ello

la aplicación de estímulos para la investigación y la educación así como el reconocimiento

público.

Adicionalmente, la Ley 788 de 2002, la Resolución 0186 de 2012 y la Resolución 563 del

mismo año incorporaron incentivos económicos tales como:

Exclusión del IVA y deducción de renta a los equipos y bienes destinados a proyectos

que correspondan a la implementación de metas ambientales de producción más limpia,

ahorro y eficiencia energética

Exención del pago de aranceles a maquinaria y equipos destinados al desarrollo de

proyectos que sean exportadores de certificados de reducción de emisiones de carbono.

De acuerdo con la Resolución 0186 de 2012 las solicitudes para optar por estos beneficios

debían enmarcarse dentro de dos líneas de acción:

Caracterización de potencial de energía solar, energía geotérmica, energía de los

mares y pequeñas caídas de agua y medición y registro de vientos.

Desarrollo de proyectos demostrativos considerando variables técnicas, económicas,

de mercado, ambientales y sociales.

Bastantes proyectos de medición y caracterización del potencial energético de las FNCER

fueron beneficiados por lo dispuesto en la resolución. Sin embargo, pocos proyectos para la

implementación de estas tecnologías pudieron acogerse a los incentivos, pues se estipulaba

que debían enmarcarse dentro de “proyectos demostrativos”. La Resolución 563 de 2012

expedida por la UPME definía el término proyectos demostrativos como:

“Proyectos demostrativos de FNCE: Proyectos de generación de electricidad

basados en tecnologías de FNCE que después de pasar la etapa piloto, se

consideran promisorios, es decir, que permiten evaluar y demostrar su viabilidad

técnica, económica, social y ambiental, en condiciones reales específicas, con miras a

su posterior replicación por parte de otros interesados.”

La dificultad radicó entonces en cómo enmarcar un proyecto de implementación de energías

renovables dentro del término “proyecto demostrativo”. En pocos casos se lograron

demostrar los aspectos contenidos en la definición, afectando negativamente el interés del

sector por acogerse a los beneficios de la resolución, pues la solicitud de aplicación de los

beneficios se había tornado en un problema jurídico por la interpretación de un término que

incluso no era claro para las entidades encargadas de otorgar la certificación y quienes, en

aras de blindarse ante las posibles consecuencias legales derivadas de una decisión tomada

a partir de una definición ambigua, debieron imponer barreras y filtros a las solicitudes.

La regulación actual, a diferencia de la mencionada Ley 697 de 2001, se enfoca

directamente en la promoción de las energías renovables e incorpora para ello la venta de

excedentes de energía a la red y otros incentivos tributarios y contables no contemplados

anteriormente, tales como la reducción en la renta y la depreciación acelerada. Estos

mecanismos constituyen atractivos reales para el desarrollo de los proyectos de FNCER

pues se traducen en beneficios económicos tangibles para los inversionistas.

Adicionalmente no contempla el término “proyecto demostrativo” y sus incentivos son

aplicables a todas las inversiones en FNCER, pues fueron diseñados con el fin de beneficiar

económicamente a los proyectos y titulares de este tipo de inversiones.

Página 89

6. IMPACTO DE LA LEY EN EL MERCADO COLOMBIANO

Con el fin de conocer la percepción sobre los efectos de la Ley 1715 de 2014 en el sector de

las energías renovables se realizó un sondeo de mercado a diferentes actores del sector de

la construcción sostenible. A continuación se presentan los resultados y su análisis.

6.1. DESCRIPCIÓN DE LA ENCUESTA

La encuesta tiene como objetivo identificar la opinión del sector respecto a los incentivos

económicos propuestos por la Ley 1715 de 2014 mediante el análisis de los siguientes

aspectos:

i. Conocimiento de la reglamentación de los incentivos.

ii. Identificación de las barreras a la aplicación de los incentivos.

iii. Percepción de la rentabilidad de los proyectos sin la aplicación de incentivos.

iv. Evaluación de la bondad financiera de los incentivos.

v. Identificación de los mecanismos o instrumentos aún faltantes en la reglamentación

actual.

La encuesta fue difundida a través de Internet entre miembros y contactos del Consejo

Colombiano de Construcción Sostenible y fue dirigida a profesionales del sector de la

construcción sostenible. Veintiún (21) personas accedieron a contestar la encuesta, sin

embargo, dos (2) de estas personas no respondieron la totalidad de las preguntas.

Cabe resaltar que entre las personas que respondieron la encuesta se destacan cargos

como Director Ejecutivo (3), Gerente Comercial (2), Coordinador de Proyectos (2) y Director

de Departamento (4).

6.2. RESULTADOS Y ANÁLISIS

A continuación se presentan las preguntas realizadas y el análisis de resultados.

PREGUNTA No. 1

Seleccione su rol o el de su empresa.

La Figura 25 presente la distribución de la población encuestada según su rol.

Figura 25. Distribución de la población encuestada según su rol.

El 48% de los encuestados son constructores, el 29% son proveedores o distribuidores de

tecnología, el 9% promotores y el 14% usuarios finales.

PREGUNTA No. 2

¿Conoce usted el borrador de Decreto circulado por el Ministerio de Minas y Energía

“Por el cual se establecen los lineamientos de política en materia de la aplicación de

los incentivos a la inversión en proyectos de fuentes no convencionales de energía y

gestión eficiente de la energía contemplados en el Capítulo III de la Ley 1715 de 2014”?

La Figura 26 presenta las respuestas generales (izquierda) y discriminadas por rol (derecha).

Figura 26. Distribución de los encuestados según su conocimiento del borrador del decreto.

0 2 4 6 8 10 12

Promotor

Proveedor/Distribuidor de tecnología

Constructor

Usuario final / Inversionista

Sí71%

No19%

NR10%

Promotor Proveedor Constructor Usuario

No responde 0 0 2 0

No 0 2 2 0

Sí 2 4 6 3

0123456789

10

Página 91

Si la respuesta es SÍ, ¿Cuál es su opinión al respecto?. ¿Cuáles serían las mayores

barreras para acceder a los incentivos una vez los mecanismos y procedimientos

hayan sido dispuestos?

Las respuestas de los encuestados de acuerdo con su rol y su conocimiento del borrador del

decreto mencionado se presentan en el Anexo 1.

Análisis de los resultados

Antes de abordar los resultados de esta pregunta, es importante aclarar que el documento

que en el momento de realizar la encuesta se encontraba en fase de borrador, ya fue

expedido oficialmente y se trata del Decreto 2143 de 2015.

Los cuatro grupos encuestados coincidieron en su preocupación por el tiempo y cantidad de

trámites a realizar para acceder a los beneficios económicos señalados en la ley, así como

en la falta de claridad y regulación de los procesos que se deben llevar a cabo con este fin.

Si bien el decreto en mención tiene como objetivo establecer los lineamientos de política

para la aplicación de los incentivos, no define los procedimientos y requerimientos para las

solicitudes de registro tendientes a obtener el concepto técnico y certificación, labor que

queda en manos de la UPME y el MADS.

Una de las mayores barreras expresadas por los inversionistas se encuentra relacionada con

los intereses particulares de grupos que hacen parte del sector eléctrico y que dificultan la

incorporación de nuevas tecnologías y sistemas que alteran el modelo actual de negocio.

PREGUNTA No. 3

¿Cuáles son las mayores barreras en el mercado, en la regulación y en la legislación

actual para el desarrollo de proyectos de energías renovables?

Las respuestas de los encuestados de acuerdo con su rol se presentan en el Anexo 2.

Análisis de los resultados

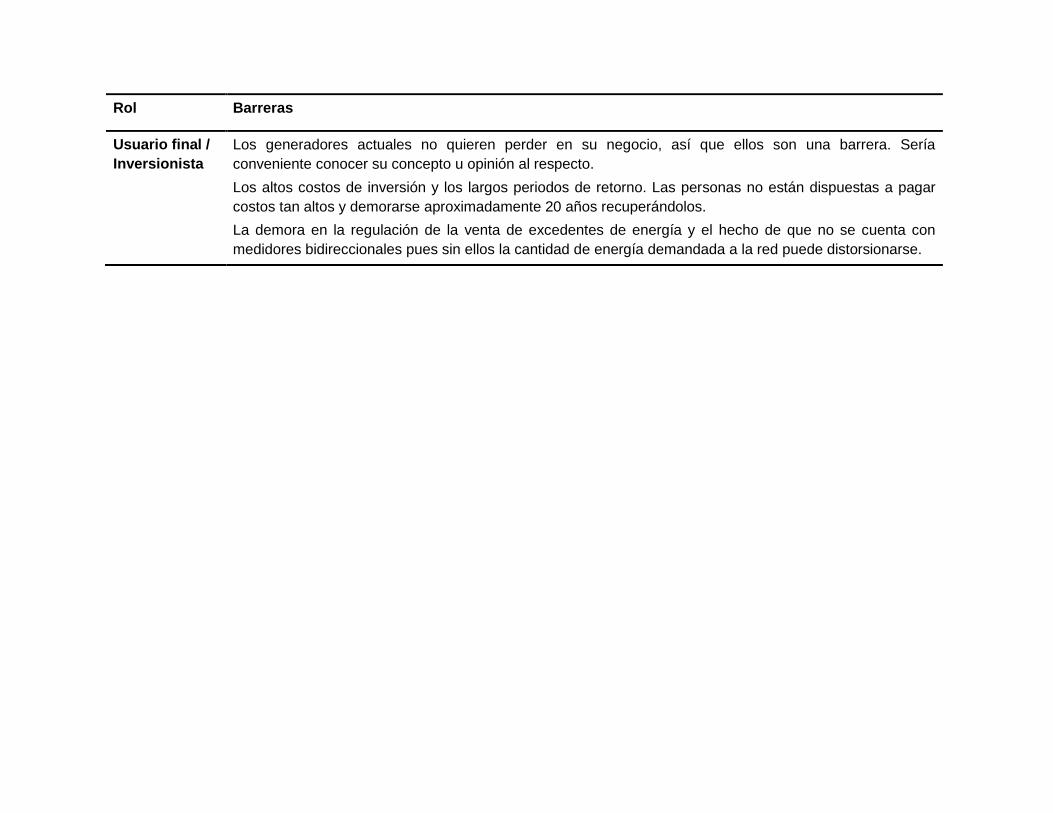

Todos los grupos coinciden en la dificultad que representa entregar y vender los excedentes

de energía ya que este mecanismo no se encuentra competamente reglamentado. Por este

motivo es necesario recurrir a soluciones como la instalación de baterías que encarecen los

proyectos y afectan su rentabilidad. Así mismo, varios de los encuestados se muestran

preocupados por los intereses particulares de los empresarios (generadores, transmisores,

distribuidores y comercializadores) que buscan mantener su monopolio sobre la generación

de energía, evitando las iniciativas de masificar la generación distribuida y oponiéndose a la

entrada de nuevos actores. Adicionalmente, los altos costos de inversión se destacan entre

las barreras expuestas por los diferentes actores.

Por otra parte, los constructores agregan la falta de conciencia frente al uso adecuado y

sostenible de los recursos, hecho que afecta el interés de los clientes por este tipo de

proyectos. Este grupo también hace referencia a la falta de claridad en los incentivos y a la

necesidad de implementar otros beneficios.

El grupo de los promotores manifiesta opiniones similares a las de los constructores al

asegurar que la falta de claridad en cuanto a los beneficios económicos constituye una

barrera al desarrollo de las FNCER. Además de lo anterior, agregan una nueva barrera que

consiste en la falta de definición de una tarifa justa de compra y venta para las energías

renovables.

Los proveedores, por su parte, destacan la dificultad que representa el desconocimiento de

la relación costo-beneficio de los proyectos, la falta de regulación y definición de los

procedimientos para la aplicación de los incentivos y la ausencia de una tarifa de compra y

venta de energía renovable. Agregan tabién al listado de barreras el desconocimiento de las

leyes y beneficios aplicables a este tipo de proyectos y la falta de legislación que exija a los

constructores la incorporación de sistemas de energías renovables en las edificaciones.

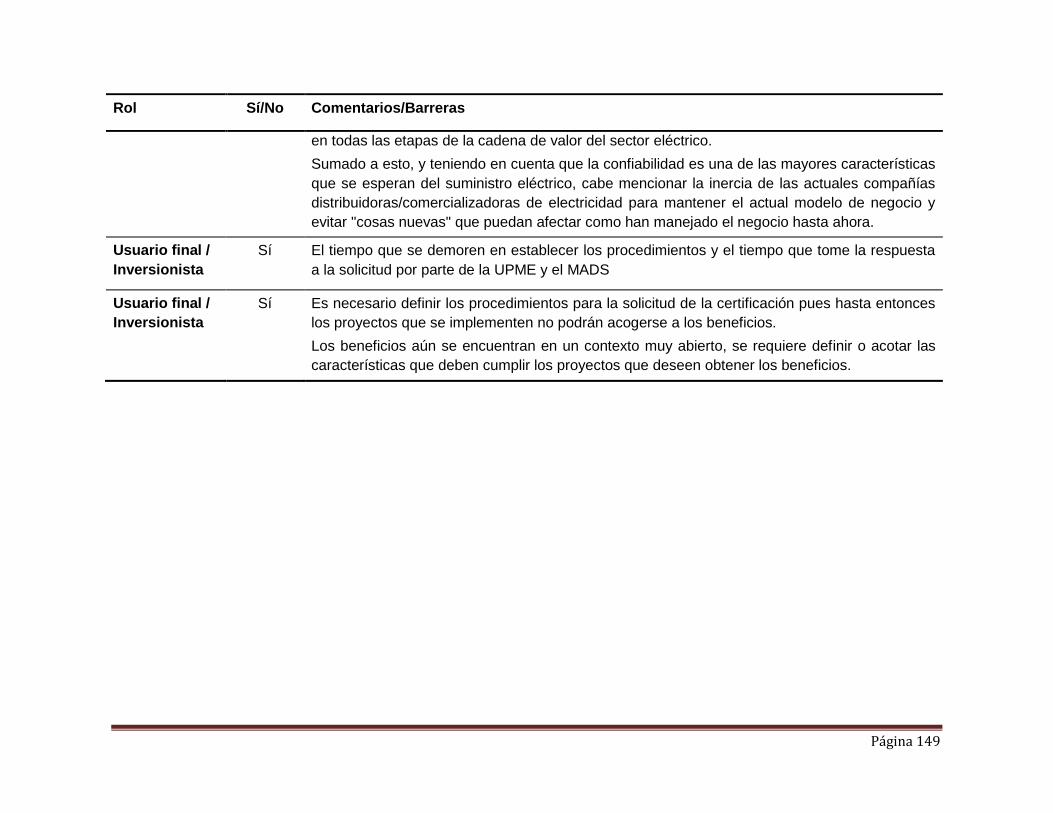

El grupo de inversionistas coincide en la preocupación por el lento avance en la regulación,

justificado en la importancia de garantizar la confiabilidad del servicio, lo cual se ha

convertido en el principal argumento de las empresas del sector de la energía para defender

sus intereses. Adicionalmente, se menciona la dificultad que representa el bajo progreso en

el proceso de implementación de los contadores bidireccionales.

Página 93

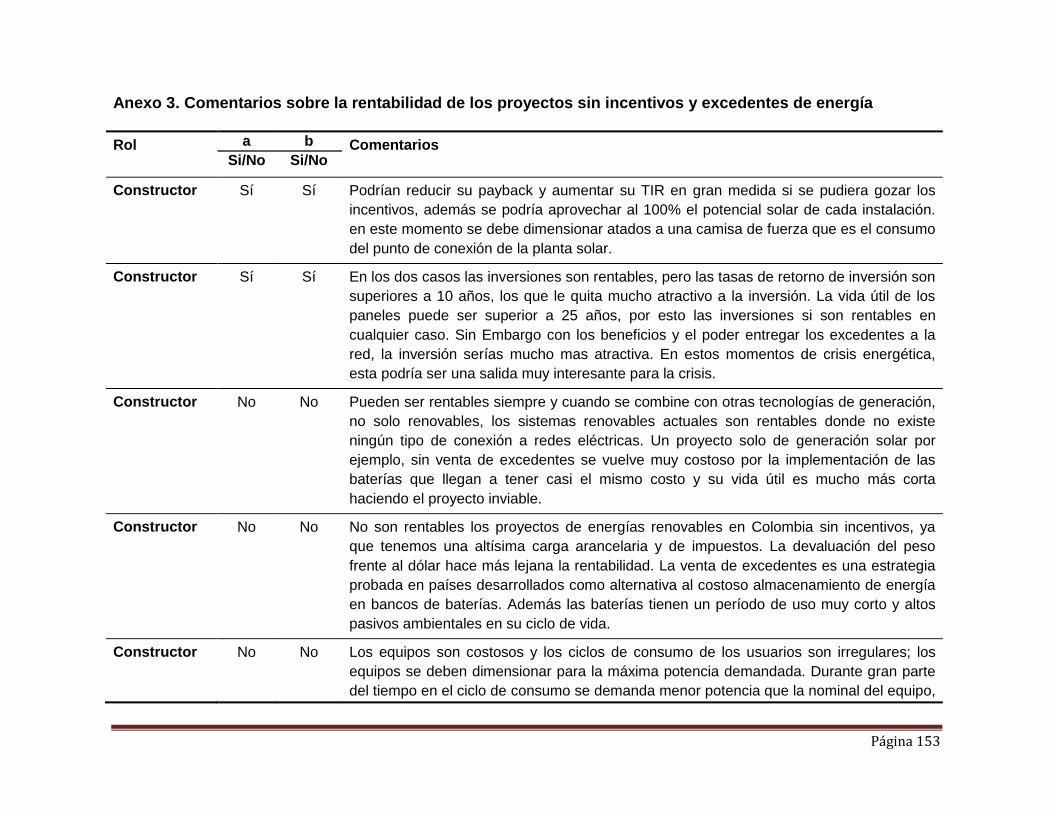

PREGUNTA No. 4

a. ¿Considera usted que los proyectos de energías renovables son rentables sin la

aplicación de incentivos económicos?

La Figura 27 presenta la opinión de la población encuestada. Al lado izquierdo se presentan

las respuestas generales y al lado derecho se presentan las respuestas discriminadas según

el rol de los encuestados.

Figura 27. Respuestas de los encuestados sobre la rentabilidad de los proyectos sin incentivos.

b. ¿Considera usted que los proyectos de energías renovables son rentables sin la

venta de excedentes de energía?

La Figura 28 presenta la opinión de la población encuestada. Al lado izquierdo se presentan

las respuestas generales y al lado derecho se presentan las respuestas discriminadas según

el rol de los encuestados.

Figura 28. Respuestas de los encuestados sobre la rentabilidad de los proyectos sin la venta de

excedentes de energía.

Sí

35%

No

65%

Promotor Proveedor Constructor Usuario

No 2 3 6 2

Sí 0 3 3 1

0

1

2

3

4

5

6

7

8

9

10

Sí

35%

No65%

Promotor Proveedor Constructor Usuario

No 2 2 7 2

Sí 0 4 2 1

0

1

2

3

4

5

6

7

8

9

10

Los comentarios de los encuestados acerca del impacto de los incentivos económicos y la

venta de excedentes de energía sobre la rentabilidad de los proyectos se presentan en el

Anexo 3.

Análisis de los resultados

El 65% de los encuestados considera que los proyectos con FNCER no son rentables sin la

aplicación de incentivos y sin venta de excedentes de energía.

En particular, los constructores tienen una percepción poco favorable sobre la rentabilidad de

los proyectos con FNCER sin la aplicación de incentivos y sin la posibilidad de vender los

excedentes de energía. Sin embargo, incluso aquellos que consideran que los proyectos sí

son rentables, encuentran un gran beneficio en estos instrumentos pues permitirían reducir

los prolongados tiempos de retorno de la inversión y aumentar los indicadores de bondad

económica de los proyectos. Por su parte, quienes consideran que los proyectos no son

rentables sin estos beneficios, atribuyen esta baja rentabilidad a los altos costos de los

equipos debidos a su gran carga impositiva y arancelaria y a la irregularidad de los ciclos de

consumo, pues sin la venta de excedentes de energía los equipos se diseñan para la

máxima potencia demandada, perdiendo la energía que no se utiliza en las horas de menor

consumo o requiriendo entonces la implementación de baterías costosas de baja vida útil

Los promotores encuestados no consideran rentables los proyectos sin los mecanismos

mencionados y consideran fundamental su aplicación para incentivar el sector.

La posición de los proveedores respecto a la rentabilidad de los proyectos sin la aplicación

de mecanismos es algo más favorable, sin embargo, resaltan la importancia de establecer

una tarifa de compra de dicha energía.

La mayoría de usuarios finales consideran que los proyectos no son rentables dados sus

largos periodos de retorno y altos costos de inversión. Aclaran, sin embargo, que los

instrumentos permiten mejorar estos retornos y que es importante considerar no sólo el

beneficio económico sino también el ambiental.

Página 95

PREGUNTA No. 5

La ley 1715 de 2014 establece los siguientes incentivos económicos:

DISMINUCIÓN EN LA DECLARACIÓN DE RENTA

Los obligados a declarar renta tendrán derecho a reducir anualmente de su renta, por los 5

años siguientes al año gravable en que hayan realizado la inversión, el cincuenta por ciento

(50%) del valor total de la inversión realizada.

El valor a deducir por este concepto, en ningún caso podrá ser superior al 50% de la renta

líquida del contribuyente determinada antes de restar el valor de la inversión.

EXENCIÓN DEL IVA

Los equipos, elementos, maquinaria y servicios nacionales o importados que se destinen a la

preinversión e inversión, para la producción y utilización de energía a partir de las fuentes no

convencionales, así como para la medición y evaluación de los potenciales recursos estarán

excluidos de IVA.

EXENCIÓN DEL PAGO DE LOS DERECHOS ARANCELARIOS

Los titulares de nuevas inversiones en nuevos proyectos de FNCE gozarán de exención del

pago de los Derechos Arancelarios de Importación de maquinaria, equipos, materiales e

insumos destinados exclusivamente para labores de preinversión y de inversión de proyectos

con dichas fuentes siempre y cuando estos no sean producidos por la industria nacional y su

único medio de adquisición esté sujeto a la importación de los mismos.

RÉGIMEN DE DEPRECIACIÓN ACELERADA

La actividad de generación a partir de FNCE, gozará del régimen de depreciación acelerada.

La depreciación acelerada será aplicable a las maquinaras, equipos y obras civiles

necesarias para la preinversión, inversión y operación de la generación con FNCE, que sean

adquiridos y/o construidos, exclusivamente para ese fin, a partir de la vigencia de la presente

ley. Para estos efectos, la tasa anual de depreciación será no mayor de veinte por ciento

(20%) como tasa global anual. La tasa podrá ser variada anualmente por el titular del

proyecto, previa comunicación a la DIAN, sin exceder el límite señalado en este artículo,

excepto en los casos en que la ley autorice porcentajes globales mayores.

¿Cree usted que estos beneficios son suficientes para que una persona o empresa

que desempeñe su rol como proveedor, constructor/contratista, promotor o usuario

final decida involucrarse en un proyecto de energías renovables?

La Figura 29 presenta la opinión de la población encuestada.

Figura 29. Respuestas generales sobre la bondad económica de los incentivos.

La Figura 30 presenta la opinión de los PROMOTORES.

Figura 30. Respuestas de los promotores sobre la bondad económica de los incentivos.

Disminución en laDeclaración de Renta

Exención del IVAExención del pago de

ArancelesDepreciación

Acelerada

Tal vez 2 4 5 6

No 0 1 2 1

Sí 18 15 13 13

0

4

8

12

16

20

Tal vez

No

Sí

0

1

2

Disminución en laDeclaración de Renta

Exención del IVA Exención del pago deAranceles

Depreciación Acelerada

Tal vez

No

Sí

Página 97

La Figura 31 presenta la opinión de los PROVEEDORES Y DISTRIBUIDORES DE

TECNOLOGÍA.

Figura 31. Respuestas de los proveedores sobre la bondad económica de los incentivos.

La Figura 32 presenta la opinión de los CONSTRUCTORES.

Figura 32. Respuestas de los constructores sobre la bondad económica de los incentivos.

La Figura 33 presenta la opinión de los USUARIOS.

Figura 33. Respuestas de los usuarios sobre la bondad económica de los incentivos.

0

1

2

3

4

5

6

Disminución en laDeclaración de Renta

Exención del IVA Exención del pago deAranceles

Depreciación Acelerada

Tal vez

No

Sí

0123456789

Disminución en laDeclaración de Renta

Exención del IVA Exención del pago deAranceles

Depreciación Acelerada

Tal vez

No

Sí

0

1

2

3

Disminución en laDeclaración de Renta

Exención del IVA Exención del pago deAranceles

Depreciación Acelerada

Tal vez

No

Sí

Los comentarios de la población encuestada acerca de la influencia de los incentivos sobre

la decisión de realizar un proyecto con FNCER se presentan en el Anexo 4.

Análisis de los resultados

En general, la población encuestada tiene una percepción muy favorable sobre los incentivos

económicos, principalmente sobre la disminución en la declaración de renta.

Los promotores encuestados consideran que la disminución en la declaración de renta, la

exención del IVA y la depreciación acelerada mejoran de forma importante la rentabilidad de

un proyecto. En cuanto a la exención del pago de aranceles, no hay total certeza sobre su

influencia en la decisión de ejecutar o no un proyecto.

Para el grupo de proveedores, el beneficio de la declaración de renta tiene un impacto

positivo mayor que el de los demás incentivos sobre la decisión de llevar a cabo un proyecto

con FNCER. Los encuestados indican que estos beneficios son útiles para reducir el periodo

de retorno de los proyectos y sus impactos son complementarios. Manifiestan también como

dato de interés, que en el caso de las zonas francas la exención del IVA o del pago de

aranceles no agrega valor, pues dichas zonas ya gozan de estos beneficios.

Por su parte, aunque los constructores encuestados se muestran optimistas frente a las

bondades económicas de la aplicación de los beneficios, algunos de ellos consideran que no

son suficientes si no existe la posibilidad de vender los excedentes de energía. Mientras

tanto, otro segmento de este grupo no se encuentra totalmente convencido de sus

beneficios.

Al respecto, resaltan la ventaja de los incentivos de disminución en la declaración de renta y

depreciación acelerada en la medida en que permiten a las empresas percibir ahorros

económicos tangibles a través de descuentos tributarios, mientras que la exención del IVA y

la exención del pago de aranceles se incorporan en el precio del proyecto sin un punto de

referencia, de modo que el ahorro puede no ser evidente para el inversionista. A pesar de la

ventaja de estos dos incentivos, de acuerdo con indicaciones de la DIAN, su aplicación no

puede hacerse al tiempo, lo cual genera inconformidad en los constructores.

Los usuarios encuestados consideran que los incentivos tienen un impacto positivo decisivo

en el desarrollo de proyectos con FNCER pero, para ello, deben aplicarse en conjunto.

Página 99

PREGUNTA No. 6

Por favor clasifique de 1 a 4 los incentivos, siendo 1 el que menor beneficio representa

para su sector/rol y 4 el que mayor beneficio representa para su sector/rol.

La Figura 34 presenta la opinión de la población encuestada.

Figura 34. Clasificación de los incentivos en función de su bondad.

La Figura 35 presenta la opinión de los PROMOTORES.

Figura 35. Clasificación de los incentivos en función de su bondad de acuerdo con promotores.

0

5

10

15

20

Disminución en laDeclaración de Renta

Exención del IVA Exención del pago deAranceles

Depreciación Acelerada

4

3

2

1

0

1

2

Disminución en laDeclaración de Renta

Exención del IVA Exención del pago deAranceles

Depreciación Acelerada

4

3

2

1

La Figura 36 presenta la opinión de los PROVEEDORES Y DISTRIBUIDORES DE

TECNOLOGÍA.

Figura 36. Clasificación de los incentivos en función de su bondad de acuerdo con proveedores.

La Figura 37 presenta la opinión de los CONSTRUCTORES.

Figura 37. Clasificación de los incentivos en función de su bondad de acuerdo con constructores.

La Figura 38 presenta la opinión de los USUARIOS.

Figura 38. Clasificación de los incentivos en función de su bondad de acuerdo con usuarios.

0

1

2

3

4

5

6

Disminución en laDeclaración de Renta

Exención del IVA Exención del pago deAranceles

Depreciación Acelerada

4

3

2

1

0

1

2

3

4

5

6

7

8

Disminución en laDeclaración de Renta

Exención del IVA Exención del pago deAranceles

Depreciación Acelerada

4

3

2

1

0

1

2

3

Disminución en laDeclaración de Renta

Exención del IVA Exención del pago deAranceles

Depreciación Acelerada

4

3

2

1

Página 101

Los comentarios de la población encuestada respecto a la clasificación de los incentivos de

acuerdo con su bondad se presentan en el Anexo 5.

Análisis de los resultados

La clasificación general de los incentivos por parte de los encuestados resulta ser más

favorable para la disminución en el impuesto de renta y exención del IVA y menos favorable

para la depreciación acelerada.

En particular, los promotores perciben mayor beneficio en la exención del IVA mientras que

los proveedores, constructores e inversionistas se inclinan por la disminución en el impuesto

de renta y en la exención del IVA.

PREGUNTA No. 7

¿Qué incentivos, facilidades o mecanismos hacen falta en la legislación colombiana

actual para abrir camino al mercado de las energías renovables ya sea para

inversionistas, empresas consultoras y constructoras, proveedores de equipos o

usuarios finales?

Las respuestas de la población encuestada se presentan en el Anexo 6.

Análisis de los resultados

Todos los grupos coinciden en la necesidad de reglamentar rápidamente la venta de

excedentes de energía, incluyendo el balance neto y la tarifa a pagar por este concepto al

autogenerador.

Varios proveedores concuerdan en la necesidad de imponer de forma obligatoria la

implementación de FNCER en proyectos nuevos y de otorgar subsidios a la inversión.

Adicionalmente, sugieren la implementación de esquemas tarifarios que tengan en cuenta la

respuesta a la demanda y la gestión eficiente de energía, la reducción en costos en licencias

de construcción, la facilitación de trámites y disminución de tiempos de respuesta a las

solicitudes de certificación y la pronta regulación del fondo FENOGE.

Algunos constructores, al igual que los proveedores, manifiestan la necesidad de agilizar,

facilitar y aclarar los trámites para las solicitudes de certificación de los proyectos. Otros de

los mecanismos propuestos por este grupo fueron la contratación de proyectos con FNCER

por parte del estado, el fomento de la investigación en tecnologías y el establecimiento de

tasas preferenciales para créditos de inversión.

Por su parte, los usuarios agregan la importancia de fomentar el uso de vehículos eléctricos

y equipos eléctricos que funcionen con corriente directa y permitan eliminar la necesidad de

inversores DC/AC en los sistemas de FNCER.

PREGUNTA No. 8

La Ley 1715 de 2014 establece que los beneficiarios de los incentivos económicos son

aquellos que “realicen directamente inversiones” o las personas naturales o jurídicas

que “sean titulares de nuevas inversiones en nuevos proyectos de FNCE”. Si

usualmente la empresa que desarrolla, diseña y/o construye el proyecto basado en

FNCE no es el titular de la inversión y, por lo tanto, no es el beneficiario directo,

¿Cómo cree usted que desde su rol como proveedor, constructor/contratista, o

promotor puede ser beneficiado por la ley 1715 de 2014?

Las respuestas de la población encuestada se presentan en el Anexo 7.

Análisis de los resultados

Si bien la Ley 1715 de 2014 establece beneficios para los titulares de nuevas inversiones, de

acuerdo con la opinión de los encuestados, los demás involucrados en la cadena de valor del

sector de las energías renovables pueden beneficiarse del aumento de la dinámica del

mercado, que se traduce en mayores ventas de equipos, servicios y proyectos. Sin embargo,

varios de los encuestados resaltan la necesidad de reglamentar pronto los procesos para

hacer efectiva la aplicación de los incentivos económicos, pues se espera que de esta forma

se mejore la rentabilidad de los proyectos con FNCER y se disminuya su periodo de retorno,

aumentando así la inversión en el sector.

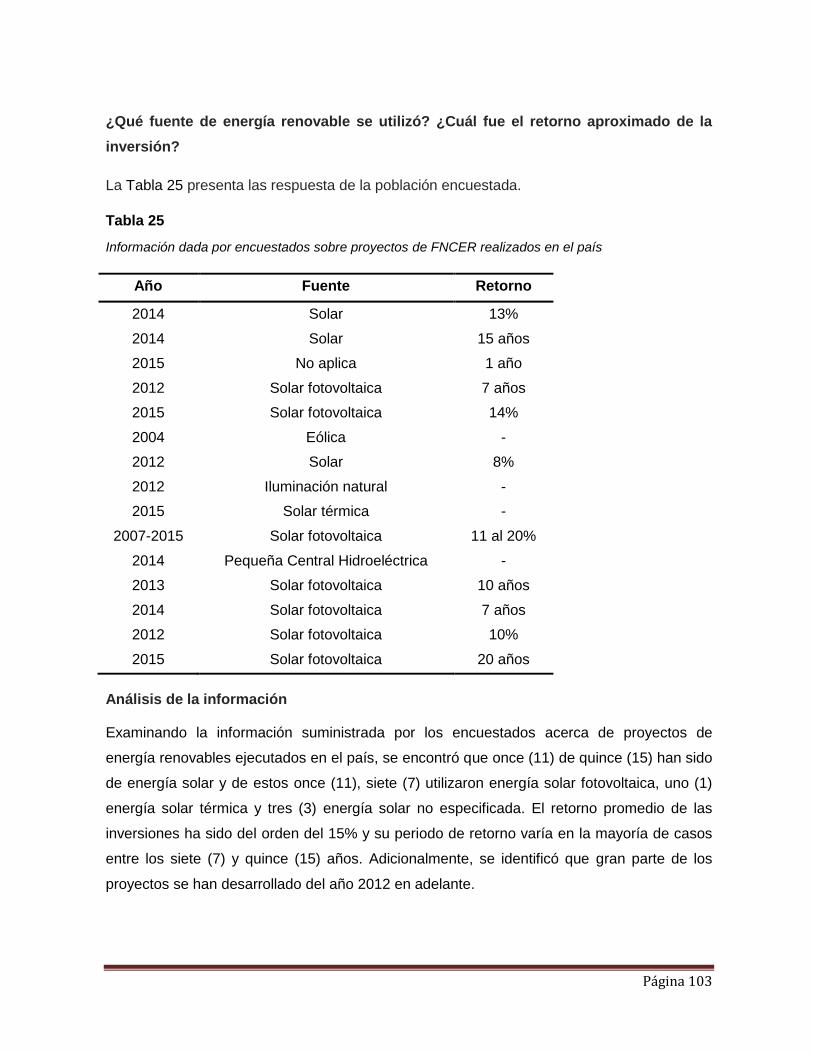

PREGUNTA No. 9

¿Ha participado o conoce información de primera mano sobre algún proyecto de

energía renovable desarrollado en el país? Si la respuesta es SÍ, ¿En qué año fue?

Página 103

¿Qué fuente de energía renovable se utilizó? ¿Cuál fue el retorno aproximado de la

inversión?

La Tabla 25 presenta las respuesta de la población encuestada.

Tabla 25

Información dada por encuestados sobre proyectos de FNCER realizados en el país

Año Fuente Retorno

2014 Solar 13%

2014 Solar 15 años

2015 No aplica 1 año

2012 Solar fotovoltaica 7 años

2015 Solar fotovoltaica 14%

2004 Eólica -

2012 Solar 8%

2012 Iluminación natural -

2015 Solar térmica -

2007-2015 Solar fotovoltaica 11 al 20%

2014 Pequeña Central Hidroeléctrica -

2013 Solar fotovoltaica 10 años

2014 Solar fotovoltaica 7 años

2012 Solar fotovoltaica 10%

2015 Solar fotovoltaica 20 años

Análisis de la información

Examinando la información suministrada por los encuestados acerca de proyectos de

energía renovables ejecutados en el país, se encontró que once (11) de quince (15) han sido

de energía solar y de estos once (11), siete (7) utilizaron energía solar fotovoltaica, uno (1)

energía solar térmica y tres (3) energía solar no especificada. El retorno promedio de las

inversiones ha sido del orden del 15% y su periodo de retorno varía en la mayoría de casos

entre los siete (7) y quince (15) años. Adicionalmente, se identificó que gran parte de los

proyectos se han desarrollado del año 2012 en adelante.

Página 105

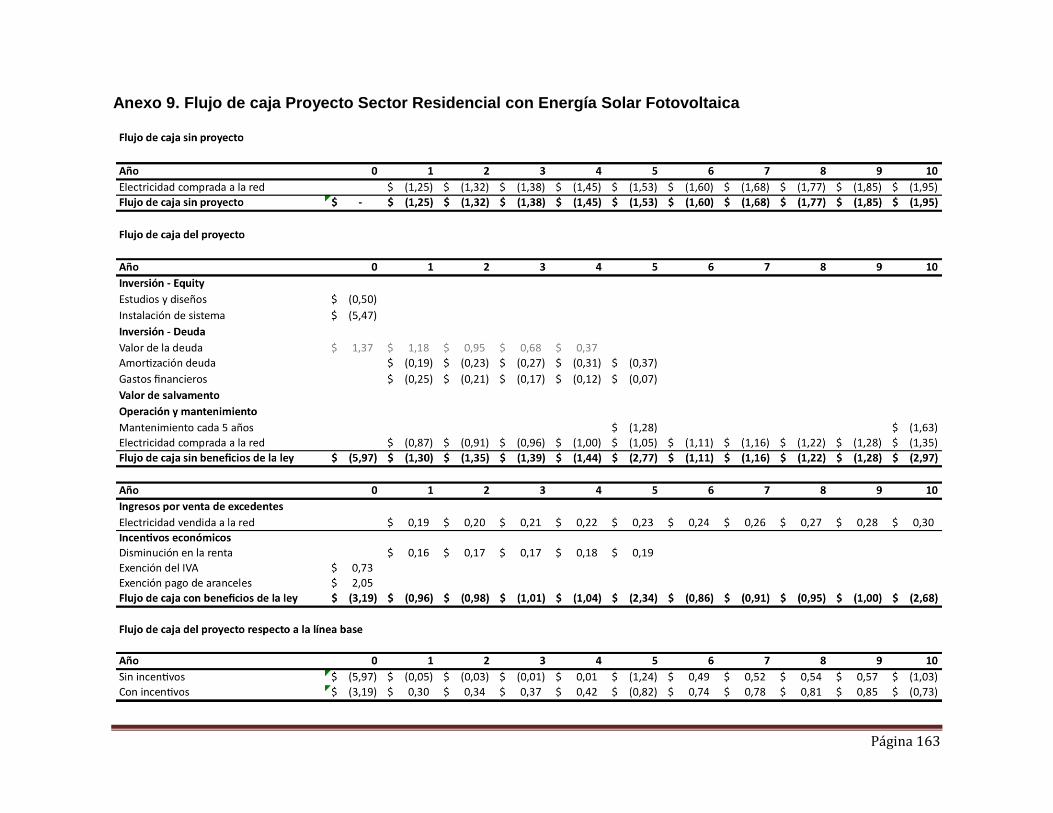

7. EVALUACIÓN FINANCIERA DE PROYECTOS DE FNCER

Con el fin de identificar el impacto económico de los incentivos y mecanismos dispuestos en

la Ley 1715 de 2014 sobre los proyectos de FNCER se realizará un análisis financiero para

cinco diferentes tipos de proyecto sin y con los beneficios de la ley. Para ello, se elaborará el

flujo de caja correspondiente a tres escenarios distintos: i) sin la implementación del

proyecto, ii) con la implementación del proyecto sin los beneficios y iii) con la aplicación de

los beneficios. Los flujos de caja resultantes de la implementación del proyecto se

compararán con el escenario en el cual no se ejecuta el proyecto. A partir de estos

resultados se calculará el Valor Presente Neto (VPN), Tasa Interna de Retorno (TIR) y

Periodo de Retorno de los escenarios que contemplan el proyecto con y sin beneficios. A

continuación se describe la metodología a seguir para la elaboración de los flujos de caja

que se analizarán:

En primer lugar, se identificarán los costos principales de inversión y operación:

Estudios y diseños

Equipos e instalación

Costos de generación

Operación y mantenimiento

Es importante resaltar que a diferencia de un sistema convencional de energía no renovable,

los sistemas más usados de FNCER no tienen costos de generación.

Adicionalmente, se definirán parámetros como la inflación, el costo de oportunidad y la tasa

de interés para cada ejercicio. En todos los casos se asumirá una inflación del 5%, cifra

cercana al promedio del Índice de Precios al Consumidor de los últimos 15 años en el país.

Así mismo, se establecerá una estructura de capital para la financiación de los proyectos que

será utilizada para calcular la inversión inicial y los pagos periódicos anuales por concepto de

deuda.

Posteriormente, se requiere identificar los ingresos y egresos asociados a la operación del

sistema:

Ingresos por venta de excedentes a la red

Egresos por compra de energía a la red.

Para ello, es necesario conocer los perfiles diarios de consumo y generación de energía

típicos para el sector a analizar. Dichos perfiles se presentarán en figuras que deben

interpretarse de la siguiente forma:

Energía total generada por el sistema: Área contenida bajo la curva de Generación.

Energía total demandada: Área contenida bajo la curva de Consumo.

Energía generada consumida: Área contenida bajo la ambas curvas.

Energía generada no consumida o energía excedente que puede venderse a la red: Área

sobre la curva de Consumo y bajo la curva de Generación.

Energía adicional requerida que debe ser comprada a la red: Área bajo la curva de

Consumo y sobre la curva de Generación.

El costo unitario del kWh será tomado de las tarifas de CODENSA para la ciudad de Bogotá

y el mes de diciembre de 2015. Los costos anuales serán calculados como el producto de la

multiplicación del valor diario de electricidad obtenido del perfil, el costo unitario del kWh y la

cantidad de días del año.

Los flujos de caja de los escenarios se elaborarán con base en la siguiente información:

Escenario 1 – Sin proyecto:

Corresponde al costo total de la energía demandada.

Escenario 2 – Con proyecto, sin beneficios:

Los valores de inversión con capital propio y deuda serán calculados de acuerdo con

la estructura de financiación.

El plazo de pago de la deuda es de 5 años y los pagos serán constantes.

El valor de salvamento corresponde al 5% de la inversión y se obtiene en el año 20.

No es posible inyectar energía a la red.

La energía adicional requerida debe ser comprada a la red.

Escenario 3 – Con proyecto, con beneficios:

Es posible vender los excedentes de energía a la red. La tarifa de venta se asumió

como el 50% del valor de la tarifa de compra de la energía a CODENSA.

Página 107

La disminución en la renta y la depreciación acelerada no se pueden aplicar

simultáneamente. Se elige el incentivo de la disminución en la renta dadas las

percepciones favorables de los encuestados sobre su beneficio. Se disminuye la

renta durante los 5 años siguientes a la inversión.

La exención del IVA se aplica a los estudios y a la instalación del sistema.

La exención del pago de aranceles se aplica a los equipos del sistema.

No existe variación en la deuda por concepto de estos descuentos, solo disminuye el

valor de la inversión proveniente de capital propio.

Con base en estos escenarios se calcularán los flujos de caja comparativos que buscan