Page 1

Förbättring av flöde och ökad produktion

Förändringar med syfte att möta en tillväxt

Improved flow and increased production

Changes in order to meet growth

Felix Wulff

Fakulteten för hälsa, natur- och teknikvetenskap

Examensarbete för högskoleingenjörer i maskinteknik

22,5 hp

Göran Karlsson

Anders Gåård

Juni 2016

Page 2

Sammanfattning Arbetet har utförts på AnVa Polytech AB som i huvudsak producerar formsprutade

gummidetaljer. Arbetet har delats upp i två huvudrubriker, vad som krävs av företagets

produktionsanläggning i syfte att möta en önskad tillväxt och hur företaget kan skapa

effektiva flöden i produktionen.

AnVa Polytech AB har ett tillväxtmål på 10% per år. I arbetet har det undersökts vilken

förändring det innebär i tillverkningsvolym. Därefter har utrustningen i produktionen kartlagts

genom att nuvarande kapacitet samt framtida kapacitet har undersökts. Resultatet är vilka

förändringar i form av utrustning och då framförallt formsprutningsmaskiner som krävs.

Företaget arbetar efter lean som en uttalad affärsstrategi. Inom lean är arbetet för

flödeseffektivitet centralt. Den andra delen av arbetet har därför behandlat hur AnVa Polytech

AB kan nå längre i arbetet mot flödeseffektivitet. Det innefattar en värdeflödesanalys med

tillhörande spagettidiagram och PICK-chart. Även en analys av optimal flödesprincip för

företaget har genomförts. Arbetet mot flödeseffektivitet har tillsammans med analysen av

utrustningen i produktionen resulterat i en fabrikslayout.

Arbetet förklarar vad AnVa Polytech AB bör göra kommande fem år.

Page 3

Abstract The thesis has been performed on AnVa Polytech AB, which mainly produces injection

molded rubber parts. The thesis has been divided into two main headings, as required by the

company's production in order to meet a desired growth and how the company can create

efficient flows of production.

AnVa Polytech AB has a growth target of 10% per year. This thesis has studied the difference

it does in production volume. Since then, the equipment in the production surveyed by the

current capacity and future capacity have been investigated. The result is that changes in the

form of equipment and especially injection molding machines that are required.

The company works for lean as a stated business strategy. Flow Efficiency Flow is a central

part of Lean. The second part of the thesis has therefore addressed the AnVa Polytech AB

may go further in combating the efficiency flow. It includes a value stream analysis with

accompanying spaghetti diagram and PICK-chart. An analysis of the optimal flow principle,

the company has implemented. The work efficiency against flow, together with the analysis of

the equipment in the production resulted in a factory layout.

The thesis explains what AnVa Polytech AB should do next five years.

Page 4

Innehållsförteckning

1. Inledning .......................................................................................................................................... 1

1.1 Bakgrund ................................................................................................................................. 1

1.2 Syfte ......................................................................................................................................... 1

1.3 Mål ........................................................................................................................................... 1

1.4 Avgränsningar .......................................................................................................................... 1

2. Teori ................................................................................................................................................. 2

2.1. Flödeseffektivitet .......................................................................................................................... 2

2.2. Resurseffektivitet ......................................................................................................................... 2

2.3. Flödesprincip ................................................................................................................................ 2

2.3.1. Funktionell verkstad .............................................................................................................. 2

2.3.2. Flödesgrupper........................................................................................................................ 2

3. Genomförande ................................................................................................................................ 3

3.1. Kartläggning av nuläge ................................................................................................................. 3

3.1.1. Processerna ........................................................................................................................... 3

3.1.1. Ökad produktion .................................................................................................................... 4

3.1.2. Effektiva flöden ..................................................................................................................... 6

3.2. Skapande av framtida läge ........................................................................................................... 6

3.2.1. Ökad produktion .................................................................................................................... 6

3.2.2. Effektiva flöden ..................................................................................................................... 9

4. Resultat .......................................................................................................................................... 11

4.1. Kartläggning av nuläge ............................................................................................................... 11

4.1.1. Ökad produktion .................................................................................................................. 11

4.1.2. Effektiva flöden ................................................................................................................... 14

4.2. Skapande av framtida läge ......................................................................................................... 18

4.2.1. Ökad produktion .................................................................................................................. 18

4.2.2. Effektiva flöden ................................................................................................................... 25

5. Diskussion ...................................................................................................................................... 34

5.1. Kartläggning av nuläge ............................................................................................................... 34

5.1.1. Ökad produktion .................................................................................................................. 34

5.1.2.Effektiva flöden .................................................................................................................... 34

5.2. Skapande av framtida läge ......................................................................................................... 34

5.2.1. Ökad produktion .................................................................................................................. 34

5.2.2. Effektiva flöden ................................................................................................................... 35

6. Slutsatser ....................................................................................................................................... 36

Page 5

7. Tackord .......................................................................................................................................... 37

Referenser ............................................................................................................................................. 38

Bilagor .................................................................................................................................................... 39

Bilaga I Produktmatris ....................................................................................................................... 40

Bilaga II Fabrikslayout år 2019........................................................................................................... 47

Bilaga III Fabrikslayout år 2018.......................................................................................................... 48

Bilaga IV Fabrikslayout år 2017 ......................................................................................................... 49

Bilaga V Fabrikslayout år 2016 .......................................................................................................... 50

Page 6

1

1. Inledning

1.1 Bakgrund AnVa Polytech AB är beläget i Sunne, Värmland och företaget tillverkar i huvudsak

formsprutade gummiprodukter. Företaget har ett tillväxtmål på 10% per år kommande fem år.

Innan examensarbetets början pågick ett projekt med syfte att öka effektivitet och frigöra ytor

i delar av verksamheten. Projektet ansågs dock inte tillgodose den förväntade tillväxten inom

nuvarande lokal. Examensarbetet genomfördes därför inom området.

1.2 Syfte Syftet var att skapa ett beslutsunderlag som kan ligga till grund för förändringar inom

produktionsavsnittet på AnVa Polytech AB under kommande 5 år.

1.3 Mål Examensarbetets mål var att identifiera effektiva flöden som medger att nuvarande byggnad

kan nyttjas med hänsyn till tillväxtmålet

1.4 Avgränsningar - I examensarbetet förutsätts det att det finns en efterfrågan för den ökade försäljningen

som samverkar med en ökad omsättning.

- Projektet som genomfördes då examensarbetet startade var vid tidpunkten inte helt

färdigställt. Det förutsattes emellertid att projektet skulle genomföras och därför

användas som utgångspunkt vid arbetet trots att mätningar utfördes i den dåvarande

verksamheten.

- AnVa polytech framställer sitt eget gummi till sina produkter. Anläggningen för

gummiframställningen är väldigt stor och fastgjuten i marken. Det förutsätts därför att

den inte kommer att flyttas under kommande fem år som projektet berör eftersom det

anses för kostsamt av företaget.

- I dagsläget är AnVa Polytechs huvudaktivitet att tillverka gummidetaljer genom

formsprutning. Det förutsätts att det är samma typ av produkter som tillverkas genom

samma metod under kommande fem år.

- Prestandan hos maskinerna kommer troligtvis att förbättras under kommande fem år.

En enklare prognos kommer att genomföras angående förändringen i samarbete med

experter inom området på företaget.

- Det finns olika typer av formningsmaskiner i verksamheten vilka kommer att delas in i

grupper med anledning att minska omfattningen av arbetet.

- Nuvarande planer avseende layoutförändring förutsetts bli verklighet och kan

användas som utgångspunkt.

- Produktmixen antas vara den samma även om fem år.

Page 7

2

2. Teori

2.1. Flödeseffektivitet Att arbeta efter flödeseffektivitet är en viktig del i lean-arbete. Anledningen till att arbeta efter

flödeseffektivitet är att till slut nå det optimala läget då en produktion är flödeseffektiv

samtidigt som den är resurseffektiv (Modig & Åhlström 2012).

2.2. Resurseffektivitet Resurseffektivitet handlar i motsatts till flödeseffektivitet om hur väl en viss resurs utnyttjas

över en viss tidsperiod. Exempelvis en formningsmaskin ska enligt arbete efter

resurseffektivitet användas så mycket som möjligt i syfte att vara effektiv (Modig & Åhlström

2012).

2.3. Flödesprincip

2.3.1. Funktionell verkstad

Funktionell verkstad, eller funktionellt produktionsflöde, innebär att fabrikslayouten är

utformad så att alla maskiner för samma process är placerade tillsammans (Olhager 2013).

Till exempel att alla formningsmaskiner är placerade på ett ställe och alla eftervulkningsugnar

på ett annat.

2.3.2. Flödesgrupper

Flödesgrupp innebär att fabrikslayouten utformas efter produkterna som tillverkas där

(Olhager 2013). Om exempelvis en produkt genomgår processerna formning, frystrumling

och efterbearbetning så bildar processerna en flödesgrupp och placeras på ett sådant vis att

flödet i produktionen optimeras.

Page 8

3

3. Genomförande Målet med arbetet kan delas upp i två delar. Dels att undersöka om, och i så fall vilka,

förändringar som behöver genomföras med syfte att möta den ökade produktionen som en

tillväxt innebär. Den andra delen handlar om att skapa effektiva flöden i produktionen. Den

ena delen har egentligen inte med den andra att göra eftersom en ökad produktion går att

uppnå även med ett väldigt ineffektivt flöde och ett väldigt effektivt flöde innebär inte direkt

en ökad produktion.

Den förstnämnda delen av målet var redan från arbetets start väldigt konkret då det fanns ett

bestämt mål att tillväxten skulle vara 10% per år kommande fem år. Den andra delen av målet

var däremot inte lika konkret. I företagets strategiska plan fanns att läsa att flödeseffektivitet

är något som eftersträvas. Det fanns dock inget konkret mål för hur mycket

flödeseffektiviteten skulle förbättras. Avsaknaden medförde att ett mål behövde identifieras

vilket blev en del av arbetet.

3.1. Kartläggning av nuläge Kartläggningen av nuläget är baserat på data från år 2015 eftersom det var det senaste hela

året och skulle på så vis ge tillräckligt mycket samt aktuell information. En bedömning

gjordes att informationen fortfarande var aktuell och därför kunde ligga till grund för beslut

om förändringar.

3.1.1. Processerna

Tillverkningen av produkterna sker genom ett antal olika processer vilka beskrivs nedan.

3.1.1.1. Formning

Formningen av produkterna består i huvudsak av formsprutning men även pressformning sker

i produktionen.

3.1.1.2. Eftervulkning bandugn

Det som skiljer bandugnarna från fasta ugnar är endast hur länge produkterna ska vulkas.

Produkterna som behandlas i bandugnar gör det upp till 40 minuter. Ugnarna består som

namnet antyder av ett rullande band som produkterna färdas på genom en ugn. Bandugnarna

på AnVa Polytech är mobila och förflyttas till den maskin där det finns ett behov. Vid

kartläggning av företagets produktion och vid skapandet av flödesgrupper har processen

bortsetts ifrån, med anledning att förenkla skapandet av flödesgrupper. Eftervulkning bandugn

bortsågs ifrån just på grund av enheternas mobilitet och att processen påverkar produkternas

flöde minimalt jämfört med andra processer.

3.1.1.3. Eftervulkning fast ugn

De fasta ugnarna i produktionen är till antalet fem stycken och samtliga placerade tillsammans

i ett separat rum. I fasta ugnar behandlas produkterna upp till ett dygn.

Processen eftervulkning i fast ugn sker oftast innan frystrumlingen men för vissa produkter är

ordningen den motsatta.

3.1.1.4. Frystrumling

Processen frystrumling innebär att produkterna fryses ned och sedan trumlas. På så vis

avlägsnas oönskade rester från formningsprocessen. Det fanns endast en frystrumlingsenhet

på AnVa Polytech vid arbetets genomförande.

Page 9

4

3.1.1.5. Packning

När eftervulkning i fast ugn har skett förpackas produkterna ned i kartonger och därefter

förflyttas vidare i produktionen. Processen är mycket simpel och innebär endast att produkter

hälls över från en plåt till just nämnda kartong.

3.1.1.6. Intern efterbearbetning

Efterbearbetning är en manuell process som består av exempelvis montering eller rensning av

produkter. Det som skiljer intern efterbearbetning från extern är vart den sker samt att det

sistnämnda i regel är mer simpelt arbete.

3.1.1.7. Extern efterbearbetning

Den externa efterbearbetningen sker på flera olika platser. I vissa fall sker processen hos

företaget Samhall vars lokal ligger intill AnVa Polytech. Processen sker även ibland i Litauen

där AnVa Polytech har en produktionsanläggning. Anledningen till att viss efterbearbetning

sker externt är att det är billigare.

3.1.1.8. Lagerläggning

Lagerläggningen består av att produkter läggs på färdigvarulagret i väntan på att tas ner och

packas innan utleverans till kund.

3.1.1.9. Blästring/målning

Processen behandlar delar som senare i tillverkningen blir en del av färdiga produkter.

Metalldetaljer blästras och målas här och fästs sedan i formningsprocessen in i gummidetaljer.

3.1.1.10. Molle & Smörjning

Molle och smörjning är processer som behandlar förhållandevis väldigt små produktionsvolymer.

Processerna kontrollerar läckage i produkter för att sedan applicera ett smörjfett.

3.1.1. Ökad produktion

Antalet tillverkade produkter av varje artikel fastställdes tillsammans med vilka olika

processer artikeln genomgick. Tillsammans med beläggningen för varje formningsmaskin

samt för övriga processer kunde en kapacitet räknas ut för varje process. Även

genomsnittspriset för varje artikel fastställdes med syfte att tillsammans med

tillverkningsvolymen bilda en omsättning som kunde kopplas till tillväxtmålet. På så vis

kunde företagets tillväxt kopplas till skillnader i både tillverkningsvolym och priser.

Vid tiden för arbetets genomförande fanns det ett antal formningsmaskiner av många

varierande typer. Företagets vision var att standardisera maskinparken och därmed minska

antalet olika maskintyper. Formningsmaskinerna som fanns när arbetet genomfördes delades

in i tre olika grupper och kunde på så vis kopplas till hur det kommer att se ut i framtiden.

Vissa av formningsmaskinerna hamnade utanför grupperingen på grund av framtida

avveckling. Grupperingen genomfördes med hjälp av expertis på AnVa Polytech genom

handledare Claes Källqvist.

Page 10

5

Formningsmaskinerna i maskinparken delades in i tre olika grupper beroende på vilka typer

av produkter som producerades där. Hur stor del av den totala omsättningen skapad av

produkttillverkning var för varje maskingrupp beräknades med följande ekvation. Vissa

maskiner som existerade på AnVa Polytech var tänkta att tas ur produktion och tilldelades

därför ingen grupp. Några av maskinerna producerade emellertid fortfarande produkter och

omsättningen skapad där är därför inte inkluderad i följande beräkning. Resultatet presenteras

i tabell 2.

𝑎𝑛𝑑𝑒𝑙 𝑎𝑣 𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝 𝑥 =𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝 𝑥

∑ 𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝𝑒𝑟 (1)

Antal timmar en maskin användes i genomsnitt beräknades för varje maskingrupp med

följande ekvation. Värden hämtas från tabell 3 och resultatet presenteras i tabell 4.

𝐺𝑒𝑛𝑜𝑚𝑠𝑛𝑖𝑡𝑡𝑙𝑖𝑔𝑎 𝑡𝑖𝑚𝑚𝑎𝑟 𝑝𝑒𝑟 𝑚𝑎𝑠𝑘𝑖𝑛 =∑ 𝑎𝑛𝑡𝑎𝑙 𝑡𝑖𝑚𝑚𝑎𝑟 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝 𝑥

∑ 𝑚𝑎𝑠𝑘𝑖𝑛𝑒𝑟 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝 𝑥 (2)

Genomsnittlig utnyttjandegrad för varje maskingrupp beräknades med följande ekvation. Den

tillgängliga tiden bestämdes vara varje timme på ett helt år vilket motsvarar 8760h. Indata

hämtas från tabell 4 där även resultatet presenteras.

𝑈𝑡𝑛𝑦𝑡𝑡𝑗𝑎𝑛𝑑𝑒𝑔𝑟𝑎𝑑 =𝐺𝑒𝑛𝑜𝑚𝑠𝑛𝑖𝑡𝑡𝑙𝑖𝑔𝑎 𝑡𝑖𝑚𝑚𝑎𝑟 𝑝𝑒𝑟 𝑚𝑎𝑠𝑘𝑖𝑛

𝑇𝑖𝑙𝑙𝑔ä𝑛𝑔𝑙𝑖𝑔 𝑡𝑖𝑑 (3)

Andel av tillverkningsvolymen som genomgick process Eftervulkning i fast ugn beräknades

enligt följande ekvation. Indata hämtades från bilaga I och resultatet presenteras i tabell 10.

𝐴𝑛𝑑𝑒𝑙 𝑎𝑣 𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 =𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 𝑚𝑒𝑑 𝑝𝑟𝑜𝑐𝑒𝑠𝑠𝑒𝑛

𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 𝑓ö𝑟 ℎ𝑒𝑙𝑎 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝𝑒𝑛 (4)

Vid beräkning av fasta ugnars kapacitet användes följande ekvation. Indata hämtades från

bilaga I samt tabell 5 och resultatet presenteras i tabell 11.

𝐾𝑎𝑝𝑎𝑐𝑖𝑡𝑒𝑡 =𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚

𝑏𝑒𝑙𝑎𝑔𝑑 𝑡𝑖𝑑 (5)

Hur stor del av tillverkningsvolymen som behandlas av processen frystrumling beräknades

med (4). Indata hämtas från bilaga I och resultatet presenteras i tabell 13.

Frystrumlingens kapacitet beräknades enligt (5) och resultatet presenteras i tabell 14. Indata

hämtades från bilaga I och tabell 5.

Andelen av tillverkningsvolymen som behandlas i processen blästring/målning beräknades

med (4). Indata hämtades från bilaga I och resultatet presenteras i tabell 16.

Kapaciteten för processen blästring/målning beräknades med (5) och resultatet presenteras i

tabell 17. Indata hämtades från bilaga I och tabell 5.

Den andel av tillverkningsvolymen som behandlas i processen Molle beräknades enligt (4).

Resultatet presenteras i tabell 19 och indata hämtades från bilaga I.

Processens kapacitet beräknades enligt (5). Indata hämtades från tabell 5 och bilaga I medan

resultatet presenteras i tabell 20.

Hur stor andel av tillverkningsvolymen som behandlas i processen Smörjning beräknas enligt

(4). Resultatet presenteras i tabell 22 och indata hämtades från bilaga I.

Page 11

6

Processens kapacitet beräknades enligt (5). Indata hämtas från tabell 5 och bilaga I medan

resultatet presenteras i tabell 23.

3.1.2. Effektiva flöden

För analysering av flödeseffektiviteten användes värdeflödesanalys som verktyg. Genom att

arbetsbördan att genomföra en värdeflödesanalys ska bli rimlig är en vanlig åtgärd att dela in

produkter i produktfamiljer (Petersson et al. 2009). När produktfamiljer är skapade

genomförs sedan värdeflödesanalyser på varje produktfamilj. AnVa Polytech producerar flera

hundra olika produkter under ett år vilka kan delas in i många olika produktfamiljer. Att skapa

produktfamiljer blev en del av arbetet vars resultat visade sig bli 18 olika. En bedömning

gjordes att arbetet att genomföra en värdeflödesanalys för varje produktfamilj var för

omfattande. Med syfte att ändå få en så talande bild av verkligheten som möjligt valdes, i

samråd med handledare, den produkt ut som ansågs ha det mest komplexa värdeflödet, att

ligga till grund för analysen. Beslutet grundat på antagandet att om flödeseffektiviteten

förbättrades för den produkten med mest komplext flöde så skulle även flödet för resterande

produkter att förbättras. Antagandet togs tillsammans med handledare på företaget, Claes

Källqvist som en nödvändig åtgärd med anledning av att arbetsbördan skulle bli rimlig.

Värdeflödesanalysen genomfördes i huvuddrag enligt beskrivning från boken Lean, Gör

avvikelser till framgång. Värdeflödesanalysen presenteras i figur 4.

Spagettidiagram är ett vanligt och värdefullt komplement till en värdeflödesanalys eftersom

det kartlägger produkters rörelse i produktionen (Anhede & Hillberg 2007). Komplementet

genomfördes därför och resultatet av det presenteras i figur 5.

Genom att enklare kunna skapa produktfamiljer valdes vissa liknande processer att samlas

ihop till olika grupper. Processerna som sattes samman ansågs av undertecknad i ett framtida

önskat läge kunna utföras på samma vis. Vissa processer valdes även att bortse ifrån på grund

av att orsakad påverkan av flödet ansågs minimalt.

Produktmatrisen i bilaga I kompletterades med värden för antal tillverkade produkter år 2015

för varje artikel. Tack vare komplementet kunde huvudflöden identifieras och därmed ett

framtida läge, som var så flödesoptimerat som möjligt, skapas. Vilket flöde som var

huvudflödet bestämdes utifrån hur stor omsättning samt tillverkningsvolym det innehöll.

3.2. Skapande av framtida läge Det framtida läget gällde förändringar kommande fem år. Hur verksamheten bör se ut om fem

år var därför det första som fastställdes. Förändringarna bröts sedan ned i vad som stegvis bör

ske i verksamheten år för år och samtidigt varje år möta tillväxtmålet.

3.2.1. Ökad produktion

Tillsammans med data för beläggning av maskinerna kunde nödvändiga åtgärder bestämmas.

På vilket sätt och hur mycket varje typ av formningsmaskin skulle förändras i termer av

prestanda antogs tillsammans med experthjälp från företaget.

Omsättningen skulle öka med 10% per år under följande fem år. Hur mycket det innebär år

för år i pengar räknas ut med följande ekvation och resultatet presenteras i tabell 1. Variabel n

står för årtal.

𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔(𝑛) = 𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔(𝑛 − 1) ∗ 1,1 (6)

Page 12

7

Omsättningens fördelning mellan maskingrupperna diskuterades med Jan Bäckström,

marknadschef samt Claes Källqvist, business developer. Hur fördelningen tros se ut år 2020

presenteras i tabell 6.

Andelen av omsättningen i dagsläget och om fem år framåt i tiden skiljde sig åt. Andelen av

omsättningen förändras därför varje år. Omsättningens fördelning år för år beräknades med

följande ekvation och presenteras i tabell 7.

𝐴𝑛𝑑𝑒𝑙 𝑎𝑣 𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔 = 𝑢𝑟𝑠𝑝𝑟𝑢𝑛𝑔𝑙𝑖𝑔 𝑎𝑛𝑑𝑒𝑙 +𝑠𝑙𝑢𝑡𝑙𝑖𝑔 𝑎𝑛𝑑𝑒𝑙−𝑢𝑟𝑠𝑝𝑟𝑢𝑛𝑔𝑙𝑖𝑔 𝑎𝑛𝑑𝑒𝑙

5∗

𝑎𝑛𝑡𝑎𝑙 å𝑟 𝑓𝑟å𝑛 2015 (7)

Omsättningens värde för varje maskingrupp beräknades därefter med följande ekvation.

Värden hämtas från tabell 1 samt tabell 7 och resultatet presenteras i tabell 8.

𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝 𝑥 = 𝑡𝑜𝑡𝑎𝑙 𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔 ∗ 𝑎𝑛𝑑𝑒𝑙 𝑎𝑣 𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔 (8)

Förutom omsättning krävs även prisuppgifter för beräkning av hur stor tillverkningsvolym

företaget står inför. Genomsnittspriset på produkterna från varje maskingrupp år 2015 var

fastställda från bilaga I. Priser kan dock förändras och tillsammans med Claes Källqvist,

business developer, uppskattades en prissänkning på 10% över fem år. Prissänkningen antogs

förändras linjärt. Vad det innebar i pengar beräknades med följande ekvation. Det

ursprungliga genomsnittliga priset bestämdes med hjälp av bilaga I. Resultatet av ekvationen

presenteras i tabell 8.

𝐺𝑒𝑛𝑜𝑚𝑠𝑛𝑖𝑡𝑡𝑠𝑝𝑟𝑖𝑠 = 𝑢𝑟𝑠𝑝𝑟𝑢𝑛𝑔𝑙𝑖𝑔𝑡 𝑔𝑒𝑛𝑜𝑚𝑠𝑛𝑖𝑡𝑡𝑠𝑝𝑟𝑖𝑠 ∗ (1 +0,1

5) (9)

Översättning av omsättning och genomsnittspris till tillverkningsvolymer genomfördes med

hjälp av följande ekvation. Indata hämtas från tabell 8 där även resultatet presenteras.

𝑇𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 =𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔

𝑔𝑒𝑛𝑜𝑚𝑠𝑛𝑖𝑡𝑡𝑠𝑝𝑟𝑖𝑠 (10)

Vid arbetets påbörjande var tanken att genom studerande av formningsmaskinernas TAK-

värde analysera deras potential. Den tid som skulle återstå efter TAK-värdets reducering

skulle då kunna beläggas i lämplig grad. På så vis hade även parametrarna i TAK-värdet

kunnat analyseras med avseende att påverka kapaciteten hos formningsmaskinerna. Det

visade sig dock att företaget inte mätte TAK-värdet systematiskt på samtliga

formningsmaskiner utan endast på fyra stycken. Därmed fallerade den tilltänkta metoden.

Istället studerades endast formningsmaskinernas utnyttjandegrad. Vissa av

formningsmaskinerna hade en utnyttjandegrad närmare 60% då den tillgängliga tiden

bestämdes till varje timme under ett helt år. Dock var den allmänna utnyttjandegraden i

maskinparken långt där under vilket presenteras i tabell 4. AnVa Polytech arbetade under

tiden med att öka utnyttjandegraden och tillsammans med Claes Källqvist antogs en rimlig

framtida utnyttjandegrad.

Utnyttjandegraden antogs öka till 50%. Den antogs även öka linjärt och vad den förväntas

vara år för år beräknades med följande ekvation och presenteras i tabell 9.

𝑈𝑡𝑛𝑦𝑡𝑡𝑗𝑎𝑛𝑑𝑒𝑔𝑟𝑎𝑑 = 𝑢𝑟𝑠𝑝𝑟𝑢𝑛𝑔𝑙𝑖𝑔 𝑢𝑡𝑛𝑦𝑡𝑡𝑗𝑎𝑛𝑑𝑒𝑔𝑟𝑎𝑑 +𝑠𝑙𝑢𝑡𝑙𝑖𝑔 𝑢𝑡𝑛𝑦𝑡𝑡𝑗𝑎𝑛𝑑𝑒𝑔𝑟𝑎𝑑−𝑢𝑟𝑠𝑝𝑟𝑢𝑛𝑔𝑙𝑖𝑔 𝑢𝑡𝑛𝑦𝑡𝑡𝑗𝑎𝑛𝑑𝑒𝑔𝑟𝑎𝑑

5∗ 𝑎𝑛𝑡𝑎𝑙 å𝑟 𝑓𝑟å𝑛 2015 (11)

Page 13

8

Kapaciteten för varje maskingrupp ökade i och med den stigande utnyttjandegraden. Hur stor

kapaciteten för varje maskingrupp skulle komma att vara beräknades enligt följande ekvation.

Indata hämtades från tabell 9 där också resultatet presenteras.

𝐾𝑎𝑝𝑎𝑐𝑖𝑡𝑒𝑡(𝑛) = 𝐾𝑎𝑝𝑎𝑐𝑖𝑡𝑒𝑡(𝑛 − 1) ∗𝑢𝑡𝑛𝑦𝑡𝑡𝑗𝑎𝑛𝑑𝑒𝑔𝑟𝑎𝑑(𝑛)

𝑢𝑡𝑛𝑦𝑡𝑡𝑗𝑎𝑛𝑑𝑒𝑔𝑟𝑎𝑑(𝑛−1) (12)

Hur många maskiner som skulle krävas för varje maskingrupp beräknades enligt följande

ekvation. Indatat hämtas från tabell 8 samt tabell 9 och resultatet presenteras i tabell 9.

𝐴𝑛𝑡𝑎𝑙 𝑚𝑎𝑠𝑘𝑖𝑛𝑒𝑟 =𝑇𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚

𝐾𝑎𝑝𝑎𝑐𝑖𝑡𝑒𝑡 (13)

För beräkning av hur stor tillverkningsvolym som skulle behandlas i processen Eftervulkning

fast ugn användes följande ekvation. Indata hämtades från tabell 8 samt tabell 10 och

presenteras i tabell 12.

𝑇𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝 𝑥 = 𝑇𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝 𝑥 ∗𝑎𝑛𝑑𝑒𝑙 𝑎𝑣 𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 (14)

Den totala tillverkningsvolymen som skulle komma att processas i Eftervulkning fast ugn

beräknas med följande ekvation. Indata hämtas från tabell 12 och resultatet presenteras i den

samma.

𝑇𝑜𝑡𝑎𝑙 𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 = ∑ 𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 𝑚𝑎𝑠𝑘𝑖𝑛𝑔𝑟𝑢𝑝𝑝 𝑥 (15)

För bestämmande av hur lång tid som skulle komma att behövas till att producera den

efterfrågade tillverkningsvolymen användes följande ekvation. Indata hämtades från tabell 11

samt tabell 12 och resultatet presenteras i tabell 12.

𝐵𝑒ℎö𝑣𝑑 𝑡𝑖𝑑 =𝑇𝑜𝑡𝑎𝑙 𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚

𝐴𝑛𝑡𝑎𝑙 𝑝𝑟𝑜𝑑𝑢𝑘𝑡𝑒𝑟 𝑝𝑒𝑟 𝑡𝑖𝑚𝑚𝑒 (16)

Hur många eftervulkningsugnar av fast typ som skulle komma att krävas beräknas med

följande ekvation. Indata hämtades från tabell 12 och tillgänglig tid ansågs vara 5520 h vilket

motsvarar 3-skift i 46 veckor per år. Resultatet presenteras i tabell 12.

𝐴𝑛𝑡𝑎𝑙 𝑒𝑛ℎ𝑒𝑡𝑒𝑟 =𝐵𝑒ℎö𝑣𝑑 𝑡𝑖𝑑

𝑇𝑖𝑙𝑙𝑔ä𝑛𝑔𝑙𝑖𝑔 𝑡𝑖𝑑 (17)

Den tillverkningsvolym för varje maskingrupp som passerar processen frystrumling beräknas

med (14) och presenteras i tabell 15. Indata hämtades från tabell 8 och tabell 13.

Den totala tillverkningsvolymen som passerar processen frystrumling beräknas med (15).

Indata hämtades från tabell 15 där även resultatet presenteras.

Tiden som krävs att producera den väntade tillverkningsvolymen beräknas med (16).

Resultatet presenteras i tabell 15 och indata hämtas från tabell 14 och tabell 15.

Antal enheter som krävs av processen frystrumling beräknades med (17). Indata hämtas från

tabell 15 där även resultatet presenteras. Den tillgängliga tiden anses vara dagtid i 46 veckor

per år vilket innebär 1717,33 h.

Tillverkningsvolymen som skulle komma att behandlas i processen blästring/målning för

respektive maskingrupp beräknades med (14). Indata hämtades från tabell 8 samt tabell 16

och resultatet presenteras i tabell 18.

Page 14

9

Den totala tillverkningsvolymen som behandlas i processen blästring/målning beräknades

med (15). Indata hämtas från tabell 18 där även resultatet presenteras.

Tiden som krävs med hänsyn till kapaciteten att producera den framtida tillverkningsvolymen

beräknades med (16). Indata hämtas från tabell 17 samt tabell 18 och resultatet presenteras i

tabell 18.

Antalet enheter som skulle komma att krävas med den ökade tillverkningsvolymen

beräknades med (17). Indata hämtas från tabell 18 där resultatet även presenteras. Tillgänglig

tid anses vara dagtid i 46 veckor per år vilket motsvarar 1717,33 h.

Den framtida tillverkningsvolymen beräknades enligt följande ekvation. Indata hämtades från

tabell 8 och tabell 19. Resultatet presenteras i tabell 21.

𝑇𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 = ∑ 𝑇𝑜𝑡𝑎𝑙 𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 ∗ 𝑎𝑛𝑑𝑒𝑙 𝑎𝑣 𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 (18)

Den tid som krävs att producera framtida tillverkningsvolymer beräknades med (16). Indata

hämtas från tabell 20 och tabell 21. Resultatet presenteras i tabell 21.

Antalet enheter av processen Molle som skulle komma att krävas beräknas med (17). Indata

hämtas från tabell 21 där även resultatet presenteras. Tillgänglig tid beräknas vara dagtid 46

veckor per år vilket motsvarar 1717,33 h.

Den framtida tillverkningsvolymen beräknades enligt följande ekvation. Indata hämtades från

tabell 8 och tabell 22. Resultatet presenteras i tabell 24.

𝑇𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 = ∑ 𝑇𝑜𝑡𝑎𝑙 𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 ∗ 𝑎𝑛𝑑𝑒𝑙 𝑎𝑣 𝑡𝑖𝑙𝑙𝑣𝑒𝑟𝑘𝑛𝑖𝑛𝑔𝑠𝑣𝑜𝑙𝑦𝑚 (19)

Den tid som krävs att producera framtida tillverkningsvolymer beräknades med (16). Indata

hämtades från tabell 23 och tabell 24. Resultatet presenteras i tabell 24.

Antalet enheter av processen Smörjning som skulle komma att krävas beräknades med (17).

Indata hämtades från tabell 24 där även resultatet presenteras. Tillgänglig tid beräknas vara

dagtid 46 veckor per år vilket motsvarar 1717,33 h.

3.2.2. Effektiva flöden

AnVa Polytech arbetar efter lean och examensarbetets ena mål var att skapa effektiva flöden.

Därför genomfördes litteraturstudier med syfte att identifiera vad lean och flödeseffektivitet är

och hur ett företag uppnår det.

När värdeflödesanalysen och spagettidiagrammet var genomförda började identifieringen av

vad som i dagsläget hindrar flödeseffektivitet i produktionen. Förslag på förändringar togs

fram och prioriterades genom ett PICK-chart. Med ett PICK-chart bedöms varje idé utifrån

hur stor effekt den ger och hur stor arbetsinsats som krävs att genomföra den (Petersson et al.

2009).

Vid skapande av framtida läge undersöktes vilken typ av flödesprincip som var bäst anpassad

till verksamhetens produkter, antal olika artiklar samt produktionsvolymerna.

Slutligen skapades en layout över fabriken som kompletterar beskrivningen över framtida

läge. Layouten skulle, efter kraven för hur många maskiner av varje typ som behövdes, skapa

det mest optimala flödet genom produktionen. Att genomföra en layoutförändring ger ofta

Page 15

10

större effekt än att förändra enskilda processer (Petersson et al. 2009), vilket gör steget i

flödeseffektiviseringen väldigt viktig.

Vid skapandet av mål som inkluderar flödeseffektivitet användes AnVas mål angående

lageromsättningshastighet. Summan av värdet för varje lager för artiklarna som undersöktes

räknades ut och sattes i förhållande till värdet av försäljningen och på så vis räkna ut nulägets

lageromsättningshastighet. Summan av lagervärdet samt värdet av produkter i arbete

hämtades från AnVa Polytechs affärssystem. Därmed kunde en uträkning genomföras för hur

mycket lagermängden behövde minska. Lager påverkar ledtid och därför kunde ett mål

angående flödeseffektiviteten bestämmas. Företagets mål var att nå en

lageromsättningshastighet på 12. Målet var däremot inte tidsbestämt och beräkningen

genomfördes därför i syfte att undersöka om och i så fall när, under kommande fem år, som

målet skulle nås.

Följande ekvation användes för att beräkna lagervärdet som krävdes år för år. Indata hämtades

från tabell 1 och företagets affärsplan.

𝑂𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔

𝑙𝑎𝑔𝑒𝑟𝑜𝑚𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔𝑠ℎ𝑎𝑠𝑡𝑖𝑔ℎ𝑒𝑡= 𝑙𝑎𝑔𝑒𝑟𝑣ä𝑟𝑑𝑒 (20)

Beräkning av skillnad i lagervärdet genomfördes med följande ekvation. Resultaten för

värdeflödesanalys i figur 4 jämfördes med motsvarande för värdeflödesanalysen i figur 7, för

fastställande av när målet angående lageromsättningshastighet uppfylldes.

𝑢𝑟𝑠𝑝𝑟𝑢𝑛𝑔𝑙𝑖𝑔𝑡 𝑙𝑎𝑔𝑒𝑟𝑣ä𝑟𝑑𝑒−𝑛𝑦𝑡𝑡 𝑙𝑎𝑔𝑒𝑟𝑣ä𝑟𝑑𝑒

𝑢𝑟𝑠𝑝𝑟𝑢𝑛𝑔𝑙𝑖𝑔𝑡 𝑙𝑎𝑔𝑒𝑟𝑣ä𝑟𝑑𝑒= 𝑠𝑘𝑖𝑙𝑙𝑛𝑎𝑑 𝑖 𝑙𝑎𝑔𝑒𝑟𝑣ä𝑟𝑑𝑒 (21)

Page 16

11

4. Resultat

4.1. Kartläggning av nuläge

4.1.1. Ökad produktion

AnVa Polytechs omsättning skapad av tillverkning av gummiprodukter var 120 000 000

svenska kronor år 2015 enligt bilaga I. Företagets mål är att omsättningen ska öka med 10%

per år kommande fem år. Vad det innebär i pengar presenteras år för år i tabell 1.

Tabell 1. Omsättning skapad av tillverkade produkter

ÅR OMSÄTTNING I MILJONER SEK

2015 120

2016 132

2017 145

2018 160

2019 175

2020 193

De många formsprutningsmaskinerna av flera olika typer delades in i grupper nämnda 1, 2

och 3. Grupperingen skapades tillsammans med handledare på företaget och expert på

området. Indelningen baserades på vad för typ av produkter som tillverkades i maskinerna

samt dess fysiska storlek. Maskingrupp 1 tillverkade små detaljer, grupp 2 mellanstora

produkter och grupp 3 stora produkter. Maskinernas fysiska storlek följde samma ordning.

Genom sammanställningen i bilaga I av samtliga artiklar tillverkade år 2015 kunde en

fördelning fastställas, av hur stor del av den totala produktionen varje maskingrupp utgjorde.

Fördelningen visas i tabell 2

Tabell 2. Ursprunglig fördelning av omsättning.

MASKINGRUPP ANDEL AV OMSÄTTNINGEN

1 9,2% 2 61,9% 3 28,9%

De olika maskinerna i produktionen utnyttjas i varierande grad. För fastställande av hur

mycket som produceras per tid och därmed få ut kapaciteten studerades utnyttjandegraden för

varje maskin där dokumentation fanns tillgänglig. Resultatet presenteras i tabell 3.

Page 17

12

Tabell 3. Beläggning för formsprutningsmaskiner.

MASKIN MASKINGRUPP BELAGD TID

E1 1 1569

A4 2 4102

E5 3 2443

A6 2 3178

A8 2 3272

E6 3 4719

S4 2 5046

T11 3 1091

T12 3 0

E7 3 3690

A10 2 3237

A11 2 4370

A12 2 5209

E9 3 3388

A13 2 4844

E8 3 2893

S11 2 2845

S12 2 3169

S13 3 507

T2 1 2350

S14 2 2498

S1 1 1065

S15 1 1915

Ett genomsnitt av utnyttjandet av varje maskingrupp beräknades och presenteras i tabell 4.

Tabell 4. Utnyttjandegrad för varje maskingrupp.

MASKINGRUPP ANTAL

MASKINER

TOTALT

ANTAL

TIMMAR

TIMMAR

PER

MASKIN

UTNYTTJANDEGRAD

(8760H)

1 4 6899 1725 20%

2 11 41770 3797 43%

3 8 18731 2341 27%

Beläggningen för övriga processer förutom formning och extern efterbearbetning presenteras i

tabell 5.

Tabell 5. Beläggning övriga processer.

PROCESS BELAGD TID [H]

INTERN EFTERBEARBETNING 17280,41

PACKNING 2243,26

EFTERVULKNING FAST UGN 11790,38

EFTERVULKNING BANDUGN 2560,74

FRYSTRUMLING 1218,93

MOLLE 279,88

SMÖRJNING 263,38

BLÄSTRING/MÅLNING 1143,58

Page 18

13

I produktionen på AnVa Polytech finns en mängd olika flödesvägar vilka presenteras i figur 1,

figur 2 samt figur 3. Varje flöde namngavs med en siffra som visas till vänster i figuren.

Figur 1. Visar varierande flödesvägar för maskingrupp 1. Till vänster benämns varje flöde med respektive siffra.

Figur 2. Visar olika flödesvägar för maskingrupp 2. Till vänster benämns varje flöde med respektive siffra

Formning 1

Eftervulkning FrystrumlingEfterbearbet

ning

Formning 1

Eftervulkning Frystrumling

Formning 1

EftervulkningEfterbearbet

ning

Formning 1

Eftervulkning

Formning 1

FrystrumlingEfterbearbet

ning

Formning 1

Frystrumling

Formning 1

Formning 2

Eftervulkning FrystrumlingEfterbearbet

ning

Formning 2

Eftervulkning Frystrumling

Formning 2

EftervulkningEfterbearbet

ning

Formning 2

Eftervulkning

Formning 2

FrystrumlingEfterbearbet

ning

Formning 2

Efterbearbetning

Formning 2

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Page 19

14

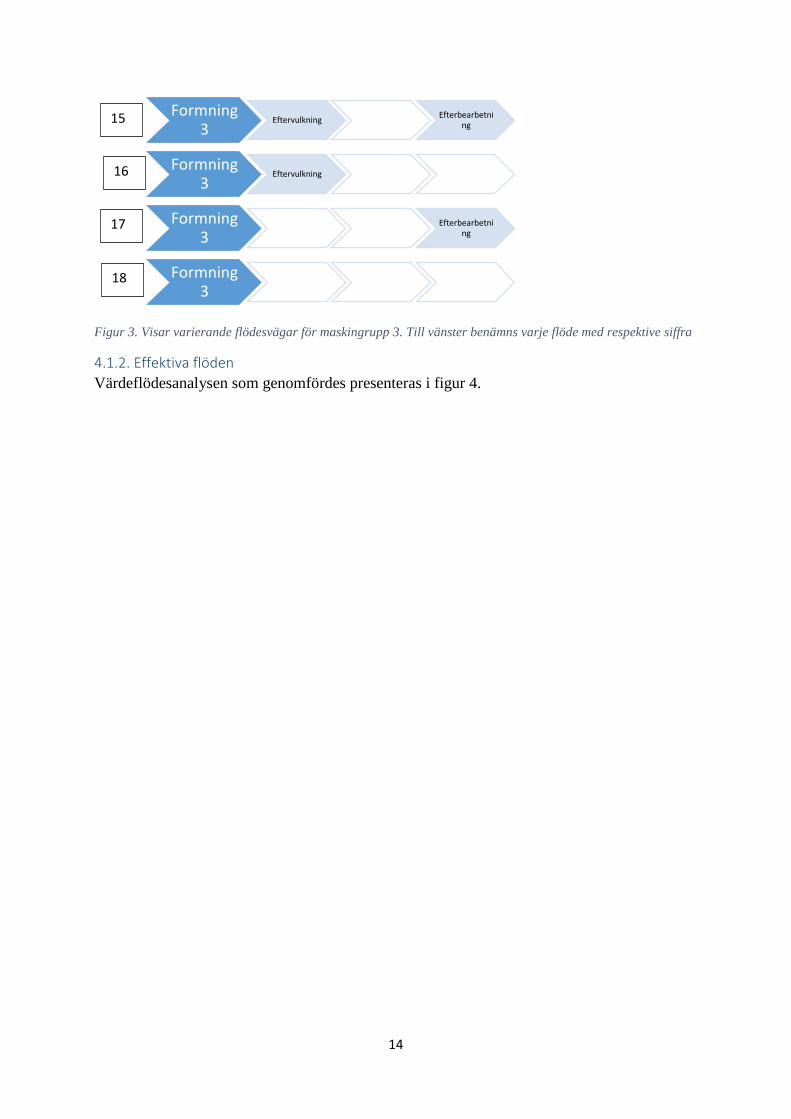

Figur 3. Visar varierande flödesvägar för maskingrupp 3. Till vänster benämns varje flöde med respektive siffra

4.1.2. Effektiva flöden

Värdeflödesanalysen som genomfördes presenteras i figur 4.

Formning 3

EftervulkningEfterbearbetni

ng

Formning 3

Eftervulkning

Formning 3

Efterbearbetning

Formning 3

15

16

17

18

Page 20

15

Figur 4.Värdeflödesanalys över nuvarande läge.

Page 21

16

De slöserier som identifierades ur ett flödeseffektivt perspektiv listas nedan och tilldelas en

bokstav. Lösningsförslag till slöserierna presenteras i samband med figur 6.

A: Extern efterbearbetning. När en process sker utanför väggarna skapas en mängd olika

slöserier. Ett visst lager krävs, transport krävs, produkternas rörelse ökar samt väntan på

produkterna ökar. Dessutom blir produktionen allt annat än lättöverskådlig.

B: Höga lagervolymer. Uppenbart var att lagervolymerna inte var bestämda och

kontrollerades heller inte. Lager är inom lean ett slöseri och det förlänger ledtiden, döljer

kvalitetsavvikelser samt tar plats (Petersson et al. 2009).

C: Mycket rörelse. Tack vare att produktionens flödesprincip var funktionell verkstad

behövde produkterna förflyttas långa sträckor mellan processerna vilket visas i figur 5 som är

ett spagettidiagram över produkten som studerades i värdeflödesanalysen. Rörelse är ett

slöseri inom lean (Petersson et al. 2009) och bör därför minimeras.

D: Batchproduktion. Processerna Eftervulkning i fast ugn samt Frystrumling var processer

som krävde batchproduktion. Inom lean eftersträvas att komma så nära ett kontinuerligt flöde

som möjligt och därför bör ett enstycksflöde eftersträvas.

E: Tryckande system.

F: Ojämn skiftgång mellan processerna på AnVa Polytech skapar behov av lager.

Spagettidiagrammet som genomfördes för den analyserade artikeln i den nuvarande

fabrikslayouten presenteras i figur 5.

Page 22

17

Figur 5. Visar spagettidiagram över nuläge. Figuren följer samma produkt som värdeflödesanalysen.

Page 23

18

Noterbart i figur 5 är då produkten lämnar byggnaden till höger i bild. Vad som inte speglas i

figuren är att resan utanför väggarna, i den studerade produktens fall, leder till en annan lokal

på ett annat företag i Sunne. I andra artiklars fall kan resan bära ända till Litauen där AnVa

Polytech har en produktionsanläggning. Den rörelsen som produkterna genomgår utanför

AnVa Polytechs byggnader kan alltså bli många gånger längre än den som sker innanför

företagets väggar i Sunne. Anledningen till att produkter lämnar byggnaden är extern

efterbearbetning.

4.2. Skapande av framtida läge

4.2.1. Ökad produktion

I samråd med marknadschef Jan Bäckström och Business developer Claes Källqvist skapades

en prognos, för hur omsättningen troligtvis kommer att vara fördelad på maskingrupperna år

2020. Fördelningen presenteras i tabell 6.

Tabell 6. Uppskattad framtida fördelning av omsättning.

MASKINGRUPP ANDEL AV OMSÄTTNINGEN ÅR 2020

1 25%

2 50%

3 25%

Förändringen av hur fördelningen av omsättningen förändras år för år presenteras i tabell 7.

Den förutsattes förändras linjärt från dagsläget till det troliga värdet fem år senare.

Tabell 7. Framtida fördelning av omsättning.

MASKINGRUPP 1 2 3

ÅR Andel av omsättning Andel av omsättning Andel av omsättning

2015 9,2% 61,9% 28,9%

2016 12,36% 59,52% 28,12%

2017 15,52% 57,14% 27,34%

2018 18,68% 54,76% 26,56%

2019 21,84% 52,38% 25,78%

2020 25% 50% 25%

Tillsammans med handledare Claes Källqvist uppskattades att en prissänkning på 10% under

kommande fem år var trolig. En prissänkning innebär lägre omsättning per produkt vilket

medför ett behov av fler producerade detaljer då tillväxtmålet ska uppnås. I tabell 8

presenteras omsättningen, snittpris för produkter från varje maskingrupp samt

tillverkningsvolymen år för år.

Page 24

19

Tabell 8. Beräkning av framtida tillverkningsvolymer.

MASKIN-

GRUPP

1 2 3

ÅR

Om

sätt

nin

g

(mil

jon

er

SE

K)

Sn

ittp

ris

(SE

K)

Vo

lym

(Mil

jon

er

pro

du

kte

r)

Om

sätt

nin

g

(mil

jon

er

SE

K)

Sn

ittp

ris

(SE

K)

Vo

lym

(Mil

jon

er

pro

du

kte

r)

Om

sätt

nin

g

(mil

jon

er

SE

K)

Sn

ittp

ris

(SE

K)

Vo

lym

(Mil

jon

er

pro

du

kte

r)

2015 11,04 2,63 4,20 74,28 6,22 11,94 34,62 1,44 24,04

2016 16,32 2,578 6,33 78,57 6,094 12,89 37,12 1,41 26,33

2017 22,50 2,526 8,91 82,25 5,968 13,88 39,64 1,38 28,72

2018 29,89 2,474 12,08 87,62 5,842 15,00 42,50 1,35 31,48

2019 38,44 2,422 15,87 92,19 5,716 16,13 45,37 1,32 34,37

2020 48,25 2,37 20,36 96,5 5,59 17,26 48,25 1,29 37,40

Hur många formningsmaskiner som krävs år för år presenteras i tabell 9. Antalet maskiner

anges med decimaler eftersom det värdet påverkar andra parametrar och på så vis främjas mer

exakta slutresultat. Tabellen grundar sig på en linjärt stigande utnyttjandegrad från dagsläget

till 50%. Den framtida utnyttjandegraden bestämdes tillsammans med handledare Claes

Källqvist.

Tabell 9. Beräkning av framtida antal maskiner.

MASKIN-

GRUPP

1 2 3

ÅR

Utn

ytt

jande-

gra

d

Voly

m p

er

mas

kin

och

år

Anta

l

mas

kin

er

Utn

ytt

jand

e-

gra

d

Voly

m p

er

mas

kin

och

år

Anta

l

mas

kin

er

Utn

ytt

jand

e-

gra

d

Voly

m p

er

mas

kin

och

år

Anta

l

mas

kin

er

2015 20% 890587 4,7 43% 935711 12,8 27% 2313320 10,4

2016 26% 1157763 5,5 44,4% 966176 13,3 31,6% 2707441 9,7

2017 32% 1424940 6,3 45,8% 996641 13,9 36,2% 3101562 9,3

2018 38% 1629116 6,7 47,2% 1027106 14,6 40,8% 3495684 9,0

2019 44% 1959292 8,1 48,6% 1057571 15,3 45,4% 3889805 8,8

2020 50% 2226468 9,1 50% 1088036 15,9 50% 4283926 8,7

För avgörande av hur många eftervulkningsugnar av fast typ som skulle komma att krävas

studerades hur stor del av tillverkningsvolymen som genomgår processen. Resultatet

presenteras i tabell 10.

Tabell 10. Andel tillverkningsvolymer till eftervulkning.

MASKINGRUPP ANDEL AV TILLVERKNINGSVOLYMEN

1 55,9%

2 73,9%

3 15,7%

Page 25

20

Kapaciteten för eftervulkning fast ugn studerades med syfte att avgöra hur många enheter som

krävs. Resultatet presenteras i tabell 11.

Tabell 11. Eftervulkningens kapacitet.

TILLVERKNINGSVOLYM

(2015) [ST]

BELAGD TID (2015) [H] ANTAL PRODUKTER PER

TIMME

20689521 11790,38 1754,78

Hur många enheter av typen eftervulkning fast ugn som kommer att krävas presenteras i tabell

12.

Tabell 12. Beräknat behov av eftervulkningsugnar.

ÅR

GR

UP

P 1

TIL

LV

ER

KN

ING

S-

VO

LY

M

[MIL

JO

NE

R S

T]

GR

UP

P 2

TIL

LV

ER

KN

ING

S-

VO

LY

M

[MIL

JO

NE

R S

T]

GR

UP

P 3

TIL

LV

ER

KN

ING

S-

VO

LY

M

[MIL

JO

NE

R S

T]

TO

TA

L

TIL

LV

ER

KN

ING

S-

VO

LY

M

[MIL

JO

NE

R S

T]

BE

HÖ

VD

TID

[H

]

AN

TA

L U

GN

AR

2015 2,35 8,82 3,77 14,94 8513,89 1,54

2016 3,59 9,53 4,13 17,25 9830,89 1,78

2017 4,98 10,26 4,51 19,75 11254,97 2,04

2018 6,75 11,09 4,94 22,78 12981,68 2,35

2019 8,87 11,92 5,40 26,19 14924,95 2,70

2020 11,38 12,76 5,87 30,01 17101,86 3,10

För avgörande av hur många enheter av processen frystrumling som skulle komma att krävas

studerades hur stor del av tillverkningsvolymen från maskingrupperna som behandlas i

processen. Resultatet presenteras i tabell 13.

Tabell 13. Andel av tillverkningsvolym för frystrumling.

MASKINGRUPP ANDEL AV TILLVERKNINGSVOLYMEN

1 6,3%

2 30,9%

3 0%

Kapaciteten för en enhet av processen frystrumling presenteras i tabell 14.

Tabell 14. Frystrumlingens kapacitet.

TILLVERKNINGSVOLYM

(2015) [ST]

BELAGD TID (2015) [H] ANTAL PRODUKTER PER

TIMME

7452035 1218,93 3898,53

Antal enheter av processen frystrumling som kommer att behövas presenteras i tabell 15.

Page 26

21

Tabell 15. Beräknat behov av frystrumlare.

ÅR

GR

UP

P 1

TIL

LV

ER

KN

ING

S-

VO

LY

M [

ST

]

GR

UP

P 2

TIL

LV

ER

KN

ING

S-

VO

LY

M [

ST

]

GR

UP

P 3

TIL

LV

ER

KN

ING

S-

VO

LY

M [

ST

]

TO

TA

L

TIL

LV

ER

KN

ING

S-

VO

LY

M [

ST

]

BE

HÖ

VD

TID

[H

]

AN

TA

L E

NH

ET

ER

2015 265860 3689460 0 3955320 1014,57 0,2

2016 400689 3983010 0 4383699 1124,45 0,2

2017 564003 4288920 0 4852923 1244,81 0,2

2018 764664 4635000 0 5399664 1385,05 0,3

2019 1004571 4984170 0 5988741 1536,15 0,3

2020 1288788 5333340 0 6622128 1698,62 0,3

För avgörande av hur många enheter av processen blästring/målning som krävs studerades hur

stor del av varje maskingrupps produktion där den ingår. Resultatet presenteras i tabell 16.

Tabell 16. Andel av tillverkningsvolym för blästring/målning.

MASKINGRUPP ANDEL AV TILLVERKNINGSVOLYMEN

1 3,1%

2 8,5%

3 0%

Kapaciteten för blästring/målning presenteras i tabell 17.

Tabell 17. Blästringens/målningens kapacitet.

TILLVERKNINGSVOLYM

(2015) [ST]

BELAGD TID (2015) [H] ANTAL PRODUKTER PER

TIMME

1145100 1143,58 1001,33

Hur många enheter av processen blästring/målning presenteras i tabell 18.

Page 27

22

Tabell 18. Beräknat framtida behov av blästring/målning.

ÅR

GR

UP

P 1

TIL

LV

ER

KN

ING

S-

VO

LY

M [

ST

]

GR

UP

P 2

TIL

LV

ER

KN

ING

S-

VO

LY

M [

ST

]

GR

UP

P 3

TIL

LV

ER

KN

ING

S-

VO

LY

M [

ST

]

TO

TA

L

TIL

LV

ER

KN

ING

S-

VO

LY

M [

ST

]

BE

HÖ

VD

TID

[H

]

AN

TA

L E

NH

ET

ER

2015 130200 1014900 0 1145100 1143,58 0,67

2016 196230 1095650 0 1291880 1290,16 0,75

2017 276210 1179800 0 1456010 1454,08 0,85

2018 374480 1275000 0 1649480 1647,29 0,96

2019 491970 1371050 0 1863020 1860,55 1,08

2020 631160 1467100 0 2098260 2095,47 1,22

Resultatet från tabell 18 visar att den dagtid som anläggning i dagsläget används kan vara för

lite och därför behöva göras om till tvåskift.

Processen Molle förekommer endast på en enda produkt. Hur stor del av tillverkningsvolymen

som behandlas i processen presenteras i tabell 19.

Tabell 19. Andel av tillverkningsvolym för processen Molle.

PROCESS ANDEL AV TILLVERKNINGSVOLYMEN

MOLLE 0,57%

Kapaciteten för processen Molle presenteras i tabell 20.

Tabell 20. Processen Molles kapacitet.

TILLVERKNINGSVOLYM

(2015) [ST]

BELAGD TID (2015) [H] ANTAL PRODUKTER PER

TIMME

68058 279,88 243,17

Hur många enheter av produkten Molle som skulle komma att krävas presenteras i tabell 21.

Tabell 21. Beräknat framtida behov av processen Molle.

ÅR TILLVERKNINGSVOLYM

[ST]

BEHÖVD TID [H] ANTAL

ENHETER

2015 68058 279,88 0,16

2016 73473 302,15 0,18

2017 79116 325,35 0,19

2018 85500 351,61 0,20

2019 91941 378,09 0,22

2020 98382 404,58 0,24

Likväl som att det tillkommer nya artiklar i produktion försvinner vissa. Eftersom processen

endast används på en enda produkt skulle ett försvinnande av just den innebära att processen

Page 28

23

Molle inte krävs över huvud taget. Förutsatt att ingen ny artikel tillkommer som kräver just

Molle.

Även processen smörjning förekommer endast för en produkt. Hur stor del av

tillverkningsvolymen som behandlas i processen presenteras i tabell 22.

Tabell 22. Andel av tillverkningsvolym för smörjning.

PROCESS ANDEL AV TILLVERKNINGSVOLYMEN

SMÖRJNING 0,57%

Kapaciteten för processen Smörjning presenteras i tabell 23.

Tabell 23. Smörjningens kapacitet.

TILLVERKNINGSVOLYM

(2015) [ST]

BELAGD TID (2015) [H] ANTAL PRODUKTER PER

TIMME

68058 263,38 258,40

Hur många enheter av processen Smörjning presenteras i tabell 24.

Tabell 24. Beräknat framtida behov av smörjning.

ÅR TILLVERKNINGSVOLYM

[ST]

BEHÖVD TID [H] ANTAL

ENHETER

2015 68058 263,38 0,15

2016 73473 284,34 0,17

2017 79116 306,18 0,18

2018 85500 330,88 0,19

2019 91941 355,81 0,21

2020 98382 380,74 0,22

På grund av att processen Extern efterbearbetning i examensarbetet har flyttats in till AnVa

Polytechs egna tillverkningslokaler, kan ingen beräkning genomföras för hur många enheter

eller anställda som krävs för arbetet i framtiden. Anledningen är att ingen dokumentation eller

bestämmelser för hur tidskrävande arbetet är finns.

De olika flödena i produktionen studerades utifrån hur många enheter av varje process som

krävdes. Resultatet presenteras i tabell 25. Processen frystrumling bortsågs ifrån eftersom det

totalt sett endast krävdes en enda enhet för hela produktionen. Likväl efterbearbetningen

exkluderades ur beräkningen då ingen uppskattning var möjlig för hur många anställda det

krävdes för arbetet.

Page 29

24

Tabell 25. Beräknat behov av formsprutningsmaskiner samt eftervulkningsugnar för varje flöde och år. F

LÖ

DE

AN

DE

L A

V

TIL

LV

ER

KN

ING

S-

VO

LY

ME

N

PR

OC

ES

S

ÅR

20

15

ÅR

20

16

ÅR

20

17

ÅR

20

18

ÅR

20

19

ÅR

20

20

FL

ÖD

ES

GR

UP

P

1 2,2% av

maskingrupp

1

F1

0,1

0,1

0,1

0,1

0,2

0,2

A

EV 0,01 0,01 0,01 0,02 0,02 0,03

2 2,1% av

maskingrupp

1

F1

0,1

0,1

0,1

0,1

0,2

0,2

A

EV 0,01 0,01 0,01 0,01 0,02 0,02

3 1,5% av

maskingrupp

1

F1

0,1

0,1

0,1

0,1

0,1

0,1

A

EV 0,003 0,01 0,01 0,01 0,01 0,02

4 50,1% av

maskingrupp

1

F1 2,4

2,8

3,2

3,4

4,1

4,6

B

EV 0,12 0,19 0,26 0,35 0,46 0,59

5 2,0 % av

maskingrupp

1

F1 0,1 0,1 0,1 0,1 0,2 0,2 A

6 0,03% av

maskingrupp

1

F1 0,001 0,002 0,002 0,002 0,002 0,003 A

7 42,0% av

maskingrupp

1

F1 2,0 2,3 2,6 2,8 3,4 3,8 C

8 23,4% av

maskingrupp

2

F2 3,0

3,1

3,3

3,4

3,6

3,7

D

EV 0,21 0,23 0,25 0,27 0,29 0,31

9 2,2% av

maskingrupp

2

F2 0,3

0,3

0,3

0,3

0,3

0,3

D

EV 0,02 0,02 0,02 0,03 0,03 0,03

10 11,3% av

maskingrupp

2

F2 1,4 1,5 1,6 1,6 1,7 1,8 E

EV 0,10 0,11 0,12 0,13 0,14 0,15

11 37,0% av

maskingrupp

2

F2 4,7 4,9 5,1 5,4 5,7 5,9 E

EV 0,34 0,36 0,39 0,42 0,45 0,49

12 5,3% av

maskingrupp

2

F2 0,7 0,7 0,7 0,8 0,8 0,8 D

13 17,7% av

maskingrupp

2

F2 2,3 2,4 2,5 2,6 2,7 2,8 E

Page 30

25

14 3,2% av

maskingrupp

2

F2 0,4 0,4 0,4 0,5 0,5 0,5 E

15 0,3% av

maskingrupp

3

F3 0,03 0,03 0,03 0,03 0,03 0,03 F

EV 0,001 0,001 0,001 0,002 0,002 0,002

16 15,4% av

maskingrupp

3

F3 1,6 1,5 1,4 1,4 1,4 1,3 F

EV 0,06 0,07 0,07 0,08 0,09 0,09

17 2,2% av

maskingrupp

3

F3 0,2 0,2 0,2 0,2 0,2 0,2 F

18 82,1% av

maskingrupp

3

F3 8,5 8,0 7,6 7,4 7,2 7,1 F

4.2.2. Effektiva flöden

Efter genomförandet av värdeflödesanalysen som skapades av dagsläget listades ett antal

olika problem. Föreslagna lösningar på problemen listas här nedan.

A: Omforma den externa efterbearbetningen till att vara intern. På så vis minskar behovet av

lager och transport, produkternas rörelse minskar drastiskt samt väntan minimeras. Genom att

omvandla processen från extern till intern blir processen dessutom mycket mer

lättöverskådlig.

B: Genom att införa supermarkets bestäms lagervolymerna till ett önskat värde. Det är

därefter omöjligt att lagernivåer stiger ovanför det bestämda värdet. Metoden kräver ingen

kontroll av lagervärdet eftersom det rent praktiskt inte går att lagra mer än önskat.

C: En förändring av flödesprincip från funktionell verkstad skulle minska produkternas

rörelse. Resultatet av analysen av flödesprincip genom figur 8 visar att flödesgrupper är den

mest lämpade flödesprincipen. Ett införande av flödesprincipen skulle minska rörelse på

grund av att processerna förflyttas närmare varandra.

D: Batchproduktion. Processerna Eftervulkning i fast ugn samt Frystrumling var processer

som krävde batchproduktion vilket uppenbarligen motverkar det enstycksflöde som

eftersträvas. Att ersätta processerna med ny teknik är dock ingenting som behandlas i arbetet

och idén försvinner på grund av det.

E: Införande av dragande system är önskvärt eftersom det främjar lean-principen JIT(Just In

Time) (Petersson et al. 2009).

F: Genom att ha samma skiftgång på processer minskas behovet av att ha mellanlager.

Formningsmaskinerna har ett behov av att producera dygnet runt och det är därför inte

aktuellt att anpassa deras skiftgång till övriga processer. Efterbearbetningens skiftgång skiljer

sig från formningen och ett alternativ vore istället att ändra den från dagtid till 3-skift. Den

förändringen skulle dock innebära ökade lönekostnader. Förändringen är värd att utmana med

syfte att uppnå ett så optimalt flöde som möjligt men är inte med i den nya

värdeflödesanalysen som presenteras i figur 7.

Page 31

26

Figur 6. PICK-chart diagram med lösningsförslag för bättre flödeseffektivitet.

Förslagen på förändringar som valdes att ta med var förslag A,B,C samt E vilka presenteras i

värdeflödesanalysen av det framtida önskade tillståndet i figur 7.

Page 32

27

Figur 7. Värdeflödesanalys över framtida önskat läge.

Page 33

28

Produktionens flödesprincip studerades och identifierades till funktionell verkstad. AnVa

Polytech producerade år 2015 ungefär 300 olika produktvarianter vilket enligt bilaga I innebär

att flödesgrupper är den bäst lämpade flödesprincipen. En bedömning gjordes att antalet

produktvarianter inte kommer att öka till 10000 under kommande fem år och därför ansågs

flödesgrupper även i framtiden vara den bäst lämpade flödesprincipen. Figur 8 visar att om

antal produktvarianter är likt det på AnVa Polytech är valet av flödesprincip oberoende av hur

stor produktionsvolymen är under ett år. Det innebär därför att den väntade ökade

produktionen inte skulle komma att förändra valet av flödesprincip. Det är givetvis

individuellt för varje produktionsanläggning vilken flödesprincip som är bäst lämpad men i

fallet AnVa Polytech är det god marginal till andra flödesprinciper vilket styrker valet.

Figur 8. Val av flödesprincip. Bild hämtad ur ”Strategi och produktionsutveckling”(Tangen et al. 2008)

Vid skapandet av fabrikslayouten var utgångspunkten att minska transporter, rörelse och lager

eftersom det är slöserierna som främst påverkas. Vid skapandet av layouten placerades

processerna ut på sådant vis att flödesgrupperna som skapats skulle främjas. Vid val av vilka

flödesgrupper som skulle placeras vart blev det första kravet att rymmas inom nuvarande

byggnad. Följande önskemål var att optimera ur synpunkterna transport och rörelse eftersom

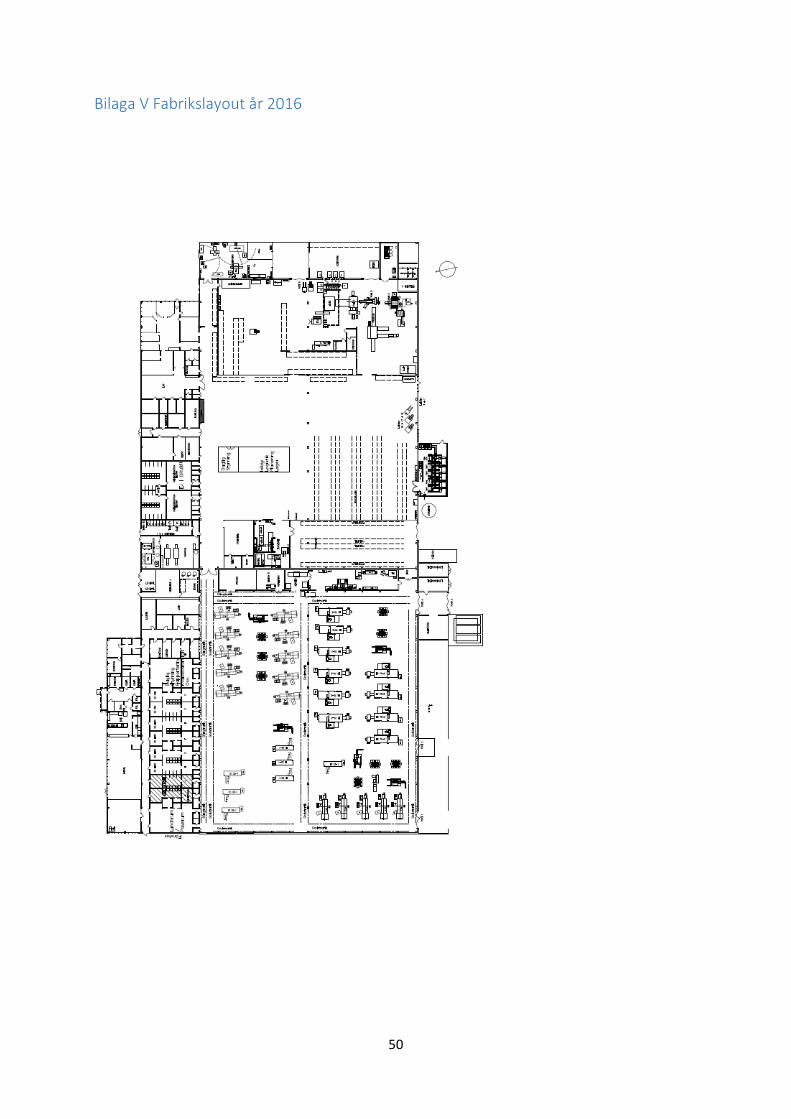

det är slöserierna som påverkas av layouten. Layouten för år 2020 presenteras i figur 9 medan

år 2016-2019 presenteras i bilaga II, bilaga III, bilaga IV samt bilaga V. En första layout

skapades där färdigvarulagret behölls där det var när arbetet utfördes. Det innebar att alla

flödesgrupper inte rymdes i den halvan av fabriken där lagret var. Alltså fick vissa

flödesgrupper placeras i den andra fabrikshalvan. Efter rådgörande med handledare Claes

Källqvist stod det dock klart att idén kunde innebära problem. Takhöjden i den halva av

fabriken där blandning befann sig var lägre än i den andra. Den standardisering som är

nödvändig med anledning att nå den önskade utnyttjandegraden kräver bland annat utrustning

som är skrymmande. Därför var det inte lämpligt att placera maskinerna på det viset som först

var tänkt. Inte heller några andra av önskemålen stämde väl överens med den första layouten.

Under arbetets genomförande pågick ett aktivt arbete med syfte att placera alla

formningsmaskiner tillsammans med anledning att på andra platser i fabriken kunna minska

Page 34

29

kostnader som exempelvis belysning och värme. Ett annat önskemål var att placera

färdigvarulagret i den andra lokalen och därmed få den närmare blandningen. Det med

anledning av att avdelningarna delar många aktiviteter. En andra layout skapades sedermera

där färdigvarulagret förflyttades till samma fabrikshalva som blandningen. Det innebar att alla

flödesgrupper rymdes i den andra fabrikshalvan. Det är den layout som presenteras i figur 9.

Page 35

30

Figur 9. Önskad fabrikslayout år 2020.

Page 36

31

Att placera samtliga flödesgrupper i samma lokal och färdigvarulagret tillsammans med

blandningen innebar att slöseriet rörelse ökade. Konsekvensen var dock nödvändig på grund

av tidigare nämnda krav och önskemål från företagets sida. Spagettidiagrammet för det

framtida önskade läget presenteras i figur 10.

Page 37

32

Figur 10. Spagettidiagram för den undersökta produkten i en framtida fabrikslayout.

Page 38

33

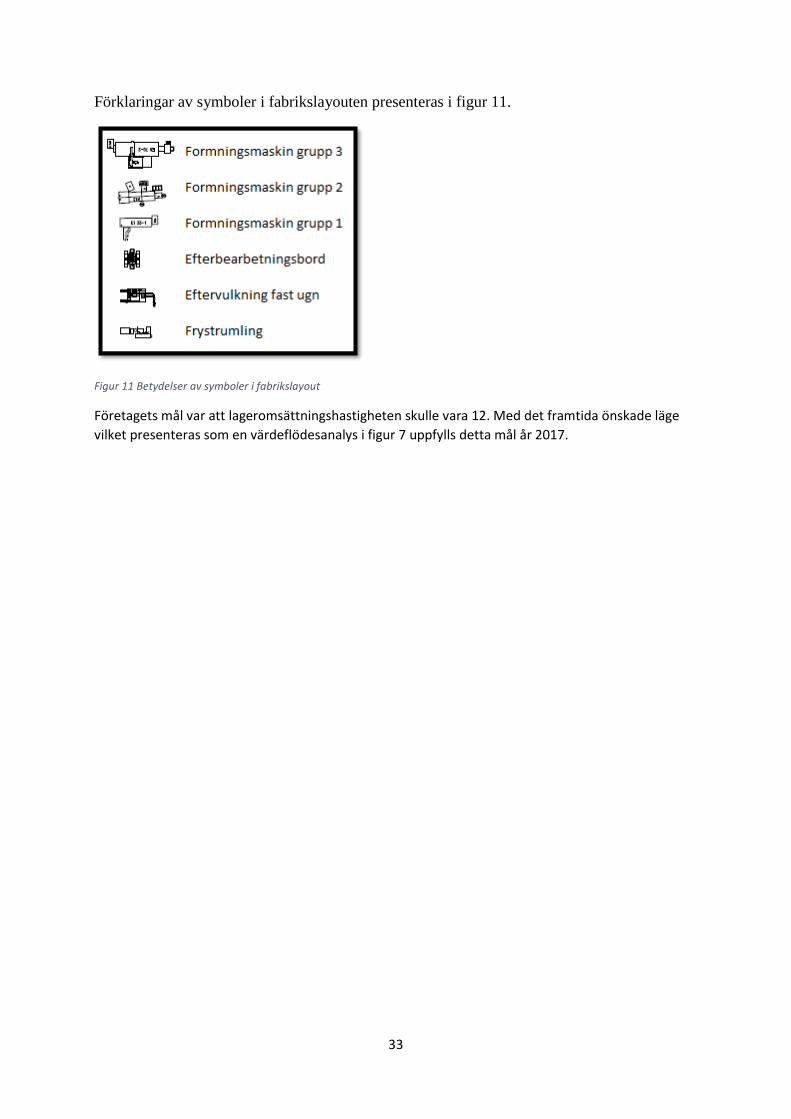

Förklaringar av symboler i fabrikslayouten presenteras i figur 11.

Figur 11 Betydelser av symboler i fabrikslayout

Företagets mål var att lageromsättningshastigheten skulle vara 12. Med det framtida önskade läge

vilket presenteras som en värdeflödesanalys i figur 7 uppfylls detta mål år 2017.

Page 39

34

5. Diskussion

5.1. Kartläggning av nuläge

5.1.1. Ökad produktion

Om AnVa Polytech skulle mäta TAK-värde för samtliga eller åtminstone majoriteten av

formningsmaskinerna skulle framtida nödvändiga förändringar enklare kunna identifieras.

Tack vare tidigare nämnda metod då den resterande tiden efter avdrag för TAK-värdet kan

beläggas i lämplig grad. Hade TAK-värden funnits dokumenterade så hade en analys kunnat

genomföras hur värdet kunnat öka. Därigenom hade resultatet av arbetet kunnat inkludera

åtgärder faktorerna i TAK-värdet.

I examensarbetet har en modell av produktionen skapats där maskiner delats in i grupper och

fördelningen av produktionen över grupperna har analyserats. Vissa maskiner tilldelades

ingen grupp trots att artiklar producerades där under år 2015, som informationen är hämtad

från. Produkterna kommer i framtiden att produceras i någon av maskingrupperna trots

exkludering i den modell som skapats. Den uteblivna indelningen kan ha påverkat

fördelningen av tillverkningsvolymen mellan grupperna.

En av nio formningsmaskiner i maskingrupp 3 saknade dokumenterad beläggning och ingick

därför inte i beräkningen av maskingruppens genomsnittliga kapacitet. Det har troligtvis

påverkat resultatet av kapaciteten för maskingrupp 3.

5.1.2.Effektiva flöden

Endast en värdeflödesanalys av produktionen genomfördes trots att det rekommenderas att

genomföra en per produktfamilj (Petersson et al. 2009). Förslagen på lösningar som lades

fram kan dock anses väldigt grundläggande vid arbetet att främja flödeseffektivitet.

Lösningarna anses därför i allmänhet enkla att applicera på många produkter.

5.2. Skapande av framtida läge

5.2.1. Ökad produktion

I arbetet antas utnyttjandegraden stiga från nuvarande till 50% år 2020. En ökad

utnyttjandegrad är däremot ingenting som sker av sig självt utan kräver aktivt arbete.

Framförallt är en standardisering av maskinparken en nyckel till att uppnå ökad

utnyttjandegrad. Vid arbetets genomförande fanns en mängd olika typer av

formningsmaskiner i maskinparken. Många produkter var specificerade till en eller ett fåtal

specifika maskiner. Genom en total standardisering av maskinparken skulle exempelvis ett

formningsverktyg kunna användas i vilken maskin som helst. Formningsmaskinerna skulle då

kunna utnyttjas på ett mycket effektivare vis och utnyttjandegraden skulle stiga.

Den ökade utnyttjandegraden som förutspåddes tillsammans med marknadschef Jan

Bäckström och handledare på företaget Claes Källqvist förutsattes öka linjärt. Många faktorer

kan påverka ökningen av utnyttjandegrad som kan resultera i att den förändras olika mycket

olika år. Att förutspå sådana förändringar ansågs dock omöjligt.

Produkternas pris förutspåddes sjunka med 10% under kommande fem år. Förändringen

antogs vara linjärt sjunkande. Likt utnyttjandegraden ansågs ett förutseende av hastiga

förändringar vara omöjlig.

Jan Bäckström underströk noga att framtida efterfrågan är väldigt svårt att förutspå men att en

framtida fördelning tros se ut enligt tabell 6. Det går givetvis inte att se in i framtiden men

Page 40

35

troligtvis finns det ingen som kan ställa en mer trovärdig prognos om ett företags framtida

marknad än dess marknadschef. Prognosen ansågs därför vara så nära ett svar som möjligt på

hur framtiden kommer att te sig.

5.2.2. Effektiva flöden

Beslutet att göra extern efterbearbetning intern kan innebära att lönekostnaderna ökar

eftersom det råder delade meningar på företaget om samma personer kan utföra arbetet när det

sker innanför väggarna. Beslutet kan därför till en början få negativa ekonomiska

konsekvenser.

Att placera lagret vid blandningen ger egentligen upphov till ett slöseri i form av rörelse för

produkter. Att föredra hade varit att behålla lagret vid samma position som tidigare och på så

vis minska rörelsen. Den först önskade placeringen var dock en omöjlighet på grund av

takhöjden i den ena lokalen. Att placera lagret vid blandningen medförde däremot att allt

logistiskrelaterat hamnade närmare varandra. Det i kombination med att logistik-personalen

förflyttades till samma ställe innebär däremot reducering av ett slöseri i form av personal i

rörelse. Berörda anställda behöver nämligen inte röra sig lika långa sträckor när

kommunikation önskas ske med varandra. Den slutliga placeringen av färdigvarulagret låg

dessutom i linje med andra önskemål från företagets sida.

Vid skapandet av layouten användes samma symbol för varje maskin inom en maskingrupp

trots att samtliga maskingrupper bestod av ett flertal olika modeller. Generaliseringen kan

påverka hur väl flödesgrupperna ryms då storleken på olika sorters maskiner kan skilja sig

från varandra.

Page 41

36

6. Slutsatser Trots vissa brister i metoden med syfte att undersöka framtida behov av utrustning har en bild

skapats om hur framtiden tros utspela sig. Det scenario som presenteras i examensarbetet

anses vara så nära verkligheten det gick att komma. Trots att den först tilltänkta metoden inte

var möjlig användes det som ansågs spegla verkligheten bäst. Ibland går inte allt som planerat

och situationen måste därför lösas vilket i detta fall gjordes genom användning av en annan

metod.

I examensarbetet baseras mycket på prognoser vilket inte är det samma som verkligheten.

Prognoserna har däremot ställts av de som troligtvis vet bäst hur företagets framtid ser ut.

Prognoserna är en stor felkälla men dessvärre ett ständigt problem som är omöjligt att undvika

när det gäller att avgöra framtida skeenden.

Förändringarna som prognosticerades gällde över fem följande år. Förändringarna förutsattes

därför att ske linjärt. Oförutsedda händelser kan ske vilket kan medföra att den verkliga

förändringen inte är helt linjär. Det ansågs inte finnas kunskap att förutse plötsliga kraftiga

förändringar. Därför ansågs en linjär förändring vara det bästa möjliga antagandet.

Att omvandla extern efterbearbetning till intern kan på kort sikt få negativa ekonomiska

konsekvenser. AnVa Polytech hävdar sig dock arbeta efter lean och flödeseffektivitet vilket

gör att beslutet ligger i linje med företagets strategi. Eftersom arbete efter flödeseffektivitet

istället för resurseffektivitet gör att företaget tillslut når det ideala tillståndet då båda delarna

uppfylls (Modig & Åhlström 2012).

Trots att endast en värdeflödesanalys genomfördes skulle resultatet av åtgärderna innebära

stora förbättringar ur avseendet flödeseffektivitet. Att genomföra fler värdeflödesanalyser

skulle troligtvis innebära ännu fler förslag till förbättringar. Resultatet av den som genomförts

anses dock vara stora förändringar som är en bra start för AnVa Polytech i sitt arbete att bli

flödeseffektivt och därmed ta ytterligare kliv i sitt leanarbete. Genomförande av fler

värdeflödesanalyser borde därför vara lämpligt att genomföra då förändringarna från den i

detta examensarbete är verkställda.

Färdigvarulagrets placering diskuterades med anställda på företaget. Resultatet var från början

inte önskat ur ett flödeseffektivt perspektiv. Däremot framgick i samtal med erfarna anställda

andra fördelar med dess slutliga placering. Som så ofta fanns inget tydligt rätt eller fel och

istället fick teorier tillämpas för fattande av beslut.

Samma symbol har använts för samtliga maskiner i fabrikslayouten. Generaliseringen kan

orsaka vissa skillnader mellan layouten och verkligheten i behov av utrymme. Det råder

däremot inte platsbrist i den skapade fabrikslayouten och bör därför inte innebära problem.

Layouten ger trots sina felkällor en bra bild över resultatet av arbetet över hur produktionen

bör utformas.

Vid en återkoppling till examensarbetets mål som var att skapa effektiva flöden så att

nuvarande byggnad kan nyttjas till tillväxtmålet, kan slutsatsen dras att effektivare flöden har

skapats och enligt figur 9 kan nuvarande byggnad nyttjas.

Page 42

37

7. Tackord Jag vill tacka AnVa Polytech AB för att ha givit mig möjligheten att genomföra ett intressant

och spännande examensarbete på företaget. Alla medarbetare har varit väldigt välkomnande

och bidragit med både hjälp när det behövts samt socialt sällskap.

Ett extra stort tack till min handledare på företaget Claes Källqvist, för att ha varit starkt

drivande i arbetet och bidragit med såväl givande diskussioner som stor kunskap inom

området.

Även ett mycket stort tack till handledare vid Karlstads Universitet, Göran Karlsson som

förutom kunskap och erfarenhet även bidragit med mycket uppskattad stöttning samt

motivation under tuffare perioder.

Page 43

38

Referenser Modig, N., Åhlström, P. (2012). Detta är lean. 2.Uppl. Halmstad: Bulls Graphics AB

Olhager, J. (2013). Produktionsekonomi. 2.Uppl. Lund: Studentliteratur AB

Peterson, P., Johansson, O., Broman, M., Blücher, D. & Alsterman, H. (2009). Lean gör

avvikelser till framgång. 2. Uppl. Malmö: Exakta

Tangen, S., Von Axelson, J., Dencker, K. & Gröndahl, P. (2008). Strategi och

produktionsutveckling. 1. Uppl. Stockholm: KTH Industriell produktion

Anhede & Hillberg. (2007). Ny verktygslåda för Lean – för snabbt och flexibelt flöde. 1.Uppl.

Revere AB

Page 45

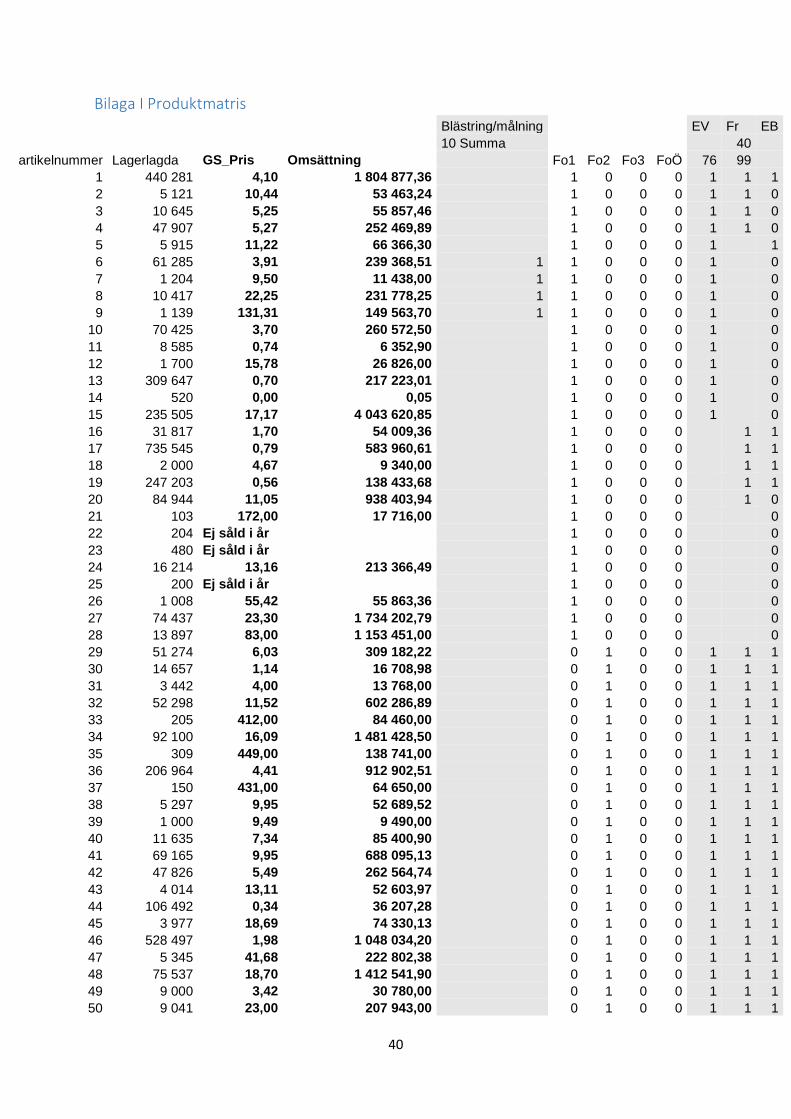

40

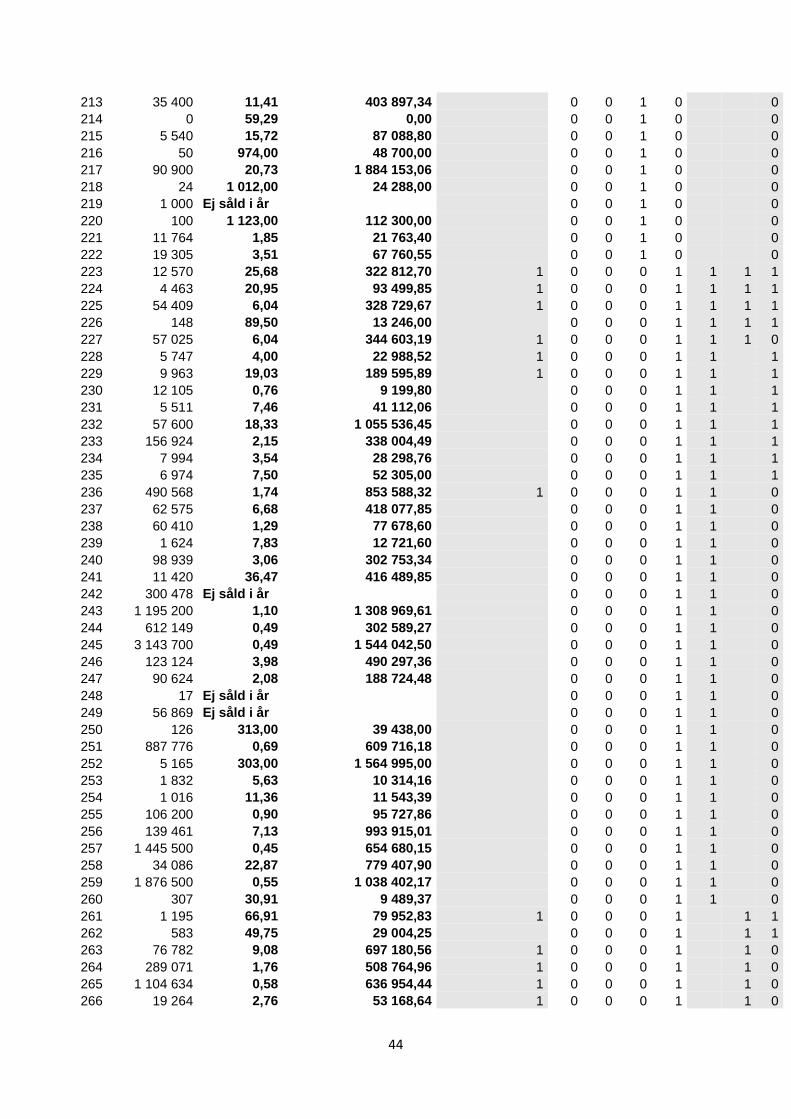

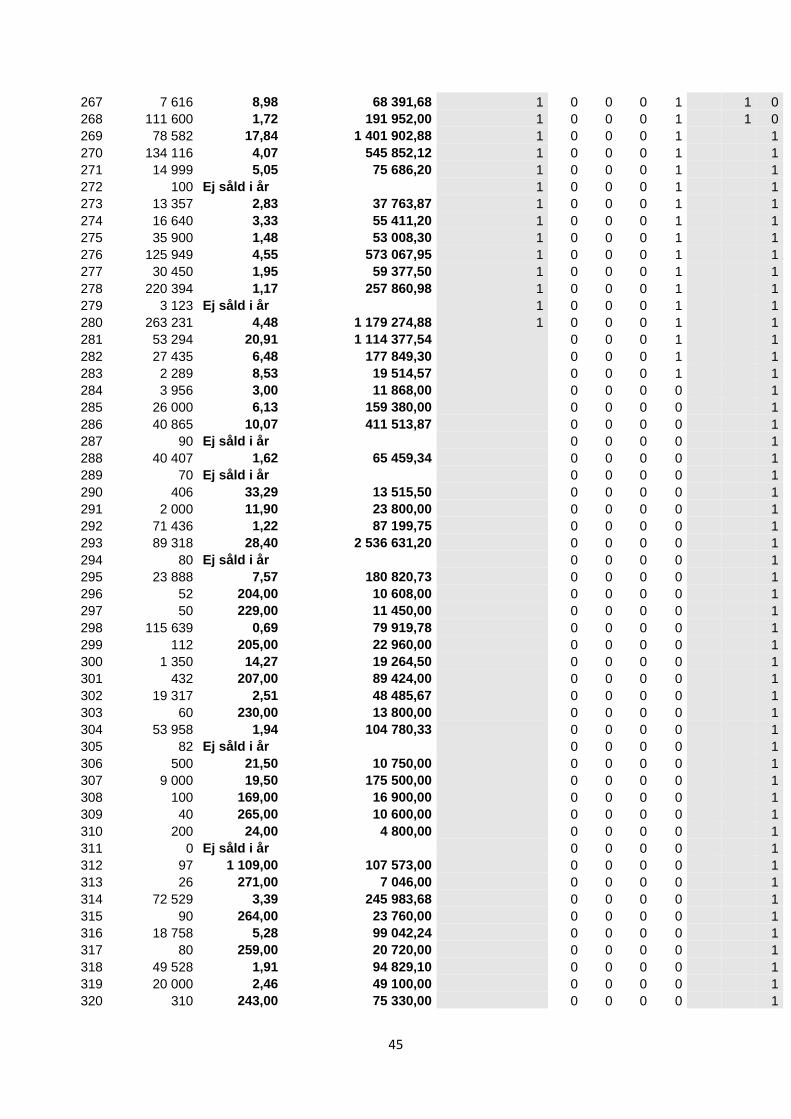

Bilaga I Produktmatris Blästring/målning EV Fr EB

10 Summa 40

artikelnummer Lagerlagda GS_Pris Omsättning Fo1 Fo2 Fo3 FoÖ 76 99

1 440 281 4,10 1 804 877,36 1 0 0 0 1 1 1

2 5 121 10,44 53 463,24 1 0 0 0 1 1 0

3 10 645 5,25 55 857,46 1 0 0 0 1 1 0

4 47 907 5,27 252 469,89 1 0 0 0 1 1 0

5 5 915 11,22 66 366,30 1 0 0 0 1 1

6 61 285 3,91 239 368,51 1 1 0 0 0 1 0

7 1 204 9,50 11 438,00 1 1 0 0 0 1 0

8 10 417 22,25 231 778,25 1 1 0 0 0 1 0

9 1 139 131,31 149 563,70 1 1 0 0 0 1 0

10 70 425 3,70 260 572,50 1 0 0 0 1 0

11 8 585 0,74 6 352,90 1 0 0 0 1 0

12 1 700 15,78 26 826,00 1 0 0 0 1 0

13 309 647 0,70 217 223,01 1 0 0 0 1 0

14 520 0,00 0,05 1 0 0 0 1 0

15 235 505 17,17 4 043 620,85 1 0 0 0 1 0

16 31 817 1,70 54 009,36 1 0 0 0 1 1

17 735 545 0,79 583 960,61 1 0 0 0 1 1

18 2 000 4,67 9 340,00 1 0 0 0 1 1

19 247 203 0,56 138 433,68 1 0 0 0 1 1

20 84 944 11,05 938 403,94 1 0 0 0 1 0

21 103 172,00 17 716,00 1 0 0 0 0

22 204 Ej såld i år 1 0 0 0 0

23 480 Ej såld i år 1 0 0 0 0

24 16 214 13,16 213 366,49 1 0 0 0 0

25 200 Ej såld i år 1 0 0 0 0

26 1 008 55,42 55 863,36 1 0 0 0 0

27 74 437 23,30 1 734 202,79 1 0 0 0 0

28 13 897 83,00 1 153 451,00 1 0 0 0 0

29 51 274 6,03 309 182,22 0 1 0 0 1 1 1

30 14 657 1,14 16 708,98 0 1 0 0 1 1 1

31 3 442 4,00 13 768,00 0 1 0 0 1 1 1

32 52 298 11,52 602 286,89 0 1 0 0 1 1 1

33 205 412,00 84 460,00 0 1 0 0 1 1 1

34 92 100 16,09 1 481 428,50 0 1 0 0 1 1 1

35 309 449,00 138 741,00 0 1 0 0 1 1 1

36 206 964 4,41 912 902,51 0 1 0 0 1 1 1

37 150 431,00 64 650,00 0 1 0 0 1 1 1

38 5 297 9,95 52 689,52 0 1 0 0 1 1 1

39 1 000 9,49 9 490,00 0 1 0 0 1 1 1

40 11 635 7,34 85 400,90 0 1 0 0 1 1 1

41 69 165 9,95 688 095,13 0 1 0 0 1 1 1

42 47 826 5,49 262 564,74 0 1 0 0 1 1 1

43 4 014 13,11 52 603,97 0 1 0 0 1 1 1

44 106 492 0,34 36 207,28 0 1 0 0 1 1 1

45 3 977 18,69 74 330,13 0 1 0 0 1 1 1

46 528 497 1,98 1 048 034,20 0 1 0 0 1 1 1

47 5 345 41,68 222 802,38 0 1 0 0 1 1 1

48 75 537 18,70 1 412 541,90 0 1 0 0 1 1 1

49 9 000 3,42 30 780,00 0 1 0 0 1 1 1

50 9 041 23,00 207 943,00 0 1 0 0 1 1 1

Page 46

41

51 13 951 4,01 55 943,51 0 1 0 0 1 1 1

52 95 487 27,31 2 607 917,24 0 1 0 0 1 1 1

53 50 795 1,20 61 109,34 0 1 0 0 1 1 1

54 52 050 17,08 889 014,00 0 1 0 0 1 1 1

55 78 866 6,68 526 824,88 1 0 1 0 0 1 1 0

56 4 066 32,56 132 388,96 0 1 0 0 1 1 0

57 19 350 1,52 29 412,00 0 1 0 0 1 1 0

58 4 062 62,30 253 062,60 0 1 0 0 1 1 0

59 9 077 3,30 29 908,72 0 1 0 0 1 1 0

60 35 888 0,82 29 428,16 1 0 1 0 0 1 1

61 132 056 1,51 199 248,89 1 0 1 0 0 1 1

62 61 985 0,69 42 769,65 0 1 0 0 1 1

63 125 879 3,38 425 746,01 0 1 0 0 1 1

64 1 354 31,34 42 434,36 0 1 0 0 1 1

65 40 481,00 19 240,00 0 1 0 0 1 1

66 10 859 14,67 159 301,53 0 1 0 0 1 1

67 300 Ej såld i år 0 1 0 0 1 1

68 8 152 14,11 115 024,72 0 1 0 0 1 1

69 0 Ej såld i år 0 1 0 0 1 1

70 68 163 14,88 1 014 265,44 0 1 0 0 1 1

71 18 270 15,65 285 925,50 0 1 0 0 1 1

72 69 800 5,83 406 934,00 0 1 0 0 1 1

73 7 661 6,60 50 539,53 0 1 0 0 1 1

74 190 524 11,97 2 280 572,28 0 1 0 0 1 1

75 8 355 2,55 21 305,25 0 1 0 0 1 1

76 3 000 3,38 10 140,00 0 1 0 0 1 1

77 157 574 23,35 3 679 352,90 0 1 0 0 1 1

78 23 464 19,03 446 519,92 0 1 0 0 1 1

79 516 30,18 15 572,88 0 1 0 0 1 1

80 2 292 9,24 21 166,94 1 0 1 0 0 1 0

81 30 979 1,06 32 938,21 1 0 1 0 0 1 0

82 236 495 0,73 172 641,35 1 0 1 0 0 1 0

83 431 415 0,42 181 194,30 1 0 1 0 0 1 0

84 222 307 1,75 389 037,25 1 0 1 0 0 1 0

85 27 970 0,64 17 900,80 0 1 0 0 1 0

86 223 758 1,14 254 814,11 0 1 0 0 1 0

87 241 206 0,43 102 693,48 0 1 0 0 1 0

88 234 204 1,03 240 904,13 0 1 0 0 1 0

89 178 54,68 9 733,04 0 1 0 0 1 0

90 60 079 1,11 66 687,69 0 1 0 0 1 0

91 135 515 9,62 1 303 654,30 0 1 0 0 1 0

92 41 551 3,10 128 808,10 0 1 0 0 1 0

93 29 119 6,14 178 790,66 0 1 0 0 1 0

94 99 447,00 44 253,00 0 1 0 0 1 0

95 71 965 6,14 441 865,10 0 1 0 0 1 0

96 100 418,00 41 800,00 0 1 0 0 1 0

97 55 429,00 23 595,00 0 1 0 0 1 0

98 102 417,00 42 534,00 0 1 0 0 1 0

99 20 175,00 3 500,00 0 1 0 0 1 0

100 49 416,00 20 384,00 0 1 0 0 1 0

101 2 683 4,34 11 644,22 0 1 0 0 1 0