INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD TEPEPAN SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN “IMPACTO FISCAL DEL IETU EN EL OUTSOURCING EN MÉXICO” T E S I N A QUE PARA OBTENER LA ESPECIALIDAD EN IMPUESTOS P R E S E N T A: C.P. MOISES IBAÑEZ OLIVARES DIRECTOR DE TESINA C.P.C. JOSÉ ANTONIO GONZÁLEZ CASTRO MÉXICO, D.F. ENERO 2009.

Transcript

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD TEPEPAN

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

“IMPACTO FISCAL DEL IETU EN EL OUTSOURCING EN MÉXICO”

T E S I N A

QUE PARA OBTENER LA ESPECIALIDAD EN IMPUESTOS

P R E S E N T A:

C.P. MOISES IBAÑEZ OLIVARES

DIRECTOR DE TESINA C.P.C. JOSÉ ANTONIO GONZÁLEZ CASTRO

MÉXICO, D.F. ENERO 2009.

Í N D I C E

Pág.

Glosario.

Abreviaturas.

Siglas.

Justificación.

Introducción.

Abstract.

Objetivos.

CAPÍTULO I

1 EXPOSICIÓN DE MOTIVOS.

1.1 Impuesto Empresarial a Tasa Única ¿Por que en México?...................... 22

1.2 Principios Fundamentales de la Contribución Empresarial a Tasa Única.. 26

1.3 Elementos Constitucionales del Impuesto Empresarial a Tasa Única .... 28

1.4 Sujetos del Impuesto Empresarial a Tasa Única ………………………… 32

1.5 Características del Impuesto Empresarial a Tasa Única ……………….... 34

1.6 Tasa del Impuesto Empresarial a Tasa Única ………………………….... 37

1.7 Base …………………………………………………………………………… 38

1.8 Posible eliminación del I.S.R. ……………………………………………….. 39

1.9 Outsourcing contribuyente del Impuesto Empresarial a Tasa Única …... 41

CAPÍTULO II

2 OUTSOURCING.

2.1 Antecedentes Históricos del Outsourcing ………………………………… 43

2.2 Concepto de Outsourcing ………………………………………………….. 45

2.3 Clasificación de Outsourcing ……………………………………………….. 49

2.4 Objetivo del Outsourcing ……………………………………………………. 51

2.5 Áreas de la Empresa en donde se puede aplicar el Outsourcing ……… 56

2.6 Áreas de la Empresa en donde no se puede aplicar el Outsourcing …… 57

2.7 Figuras corporativas en México ……………………………………………. 58

CAPÍTULO III

3 PRINCIPALES OBLIGACIONES DEL OUTSOURCING.

3.1 Principales obligaciones Juridicas del Outsourcing ……………………….. 66

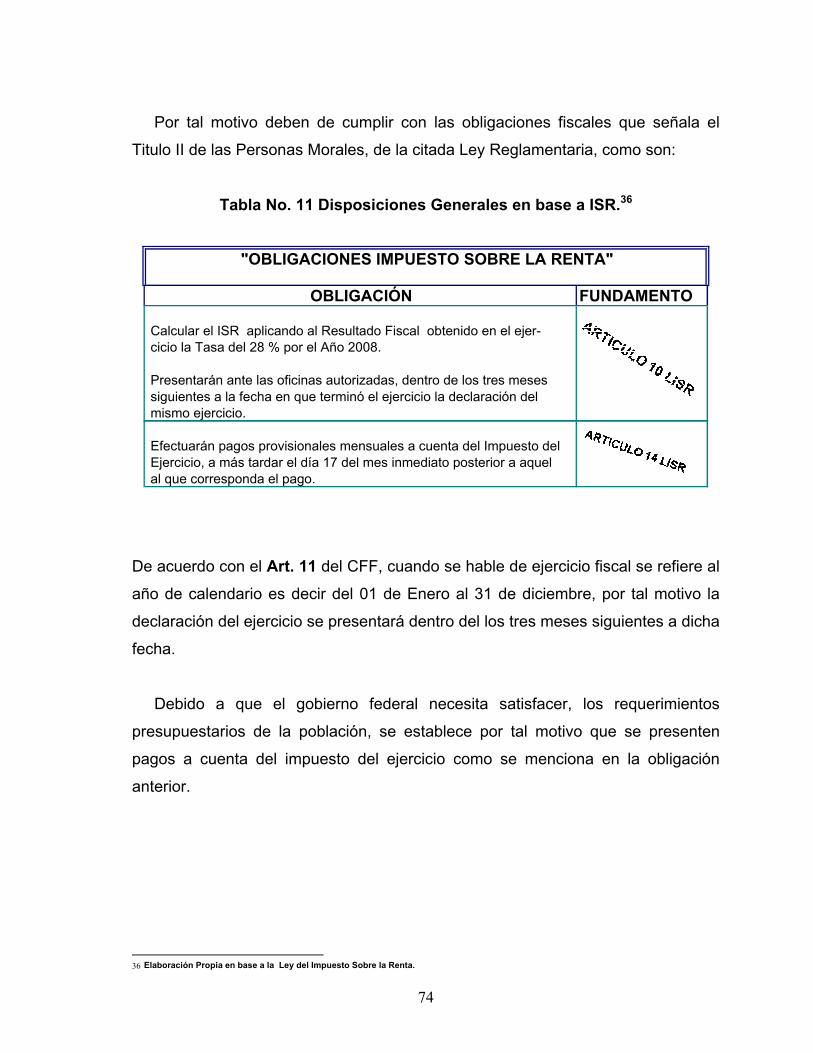

3.2 Obligación Fiscal del Outsourcing …………………………………………… 70

3.2.1 Obligaciones del I.S.R. en el Outsourcing ………………………………….. 73

3.2.2 Obligaciones del I.E.T.U en el Outsourcing ………………………………… 75

3.3 Obligaciones de Seguridad Social del Outsourcing ……………………….. 77

4.2.1 Deducción adicional por Inversiones nuevas de septiembre a diciembre del

2007 ……………………………………………………………………………. 96

4.3 Requisitos de las deducciones ……………………………………………… 97

4.4 Previsión Social en el Outsourcing ……………………………………….. 103

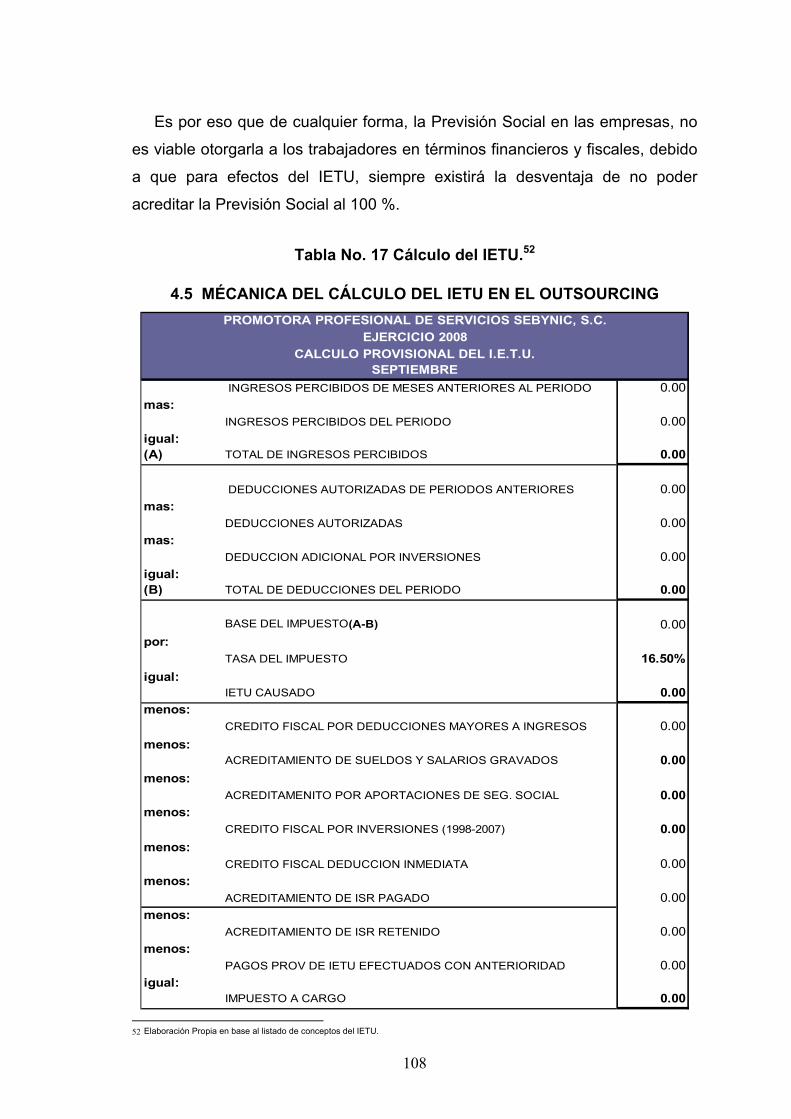

4.5 Mecánica de Cálculo del IETU en el Outsourcing …………………….…. 108

4.6 Acreditamientos ……………………………………………………………….109

CAPÍTULO V

5. CASO PRÁCTICO

5.1 Pago Provisional del IETU en el Outsourcing …………………………….. 115

5.2 Ingresos del periodo …………………………………………………………. 117

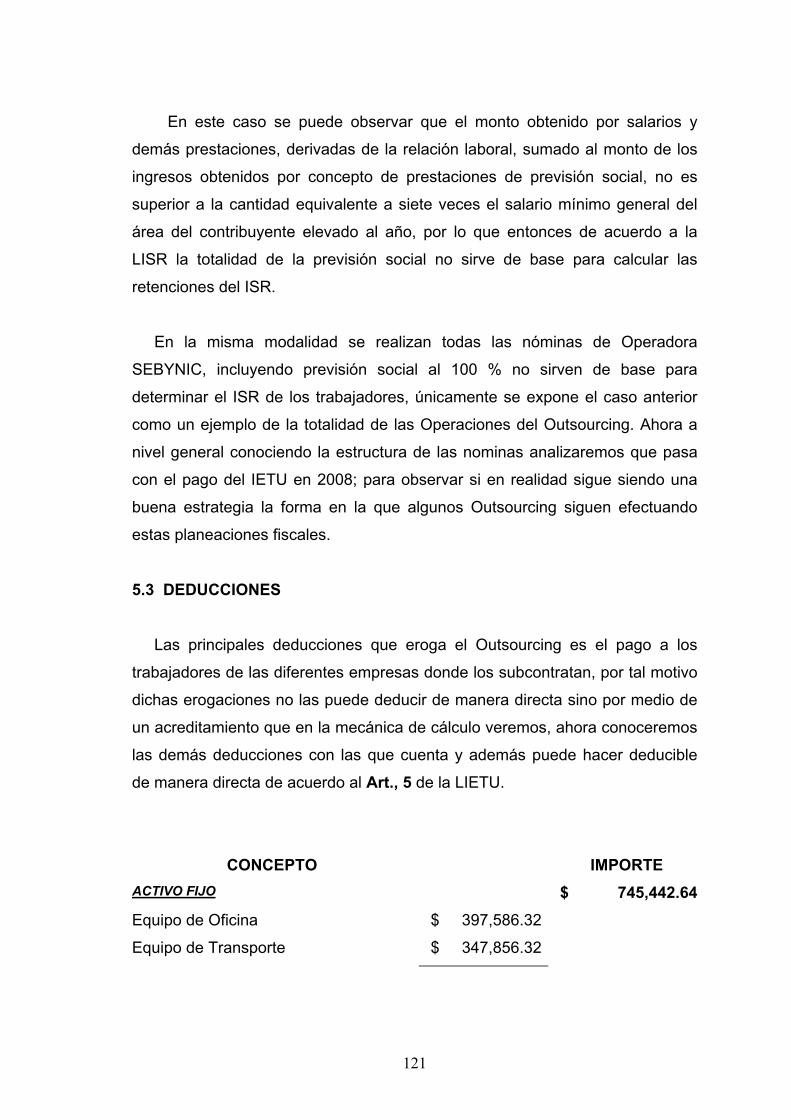

5.3 Deducciones ………………………………………………………………….. 121

5.4 Pago Provisional Agosto 2008 ………………………………………………122

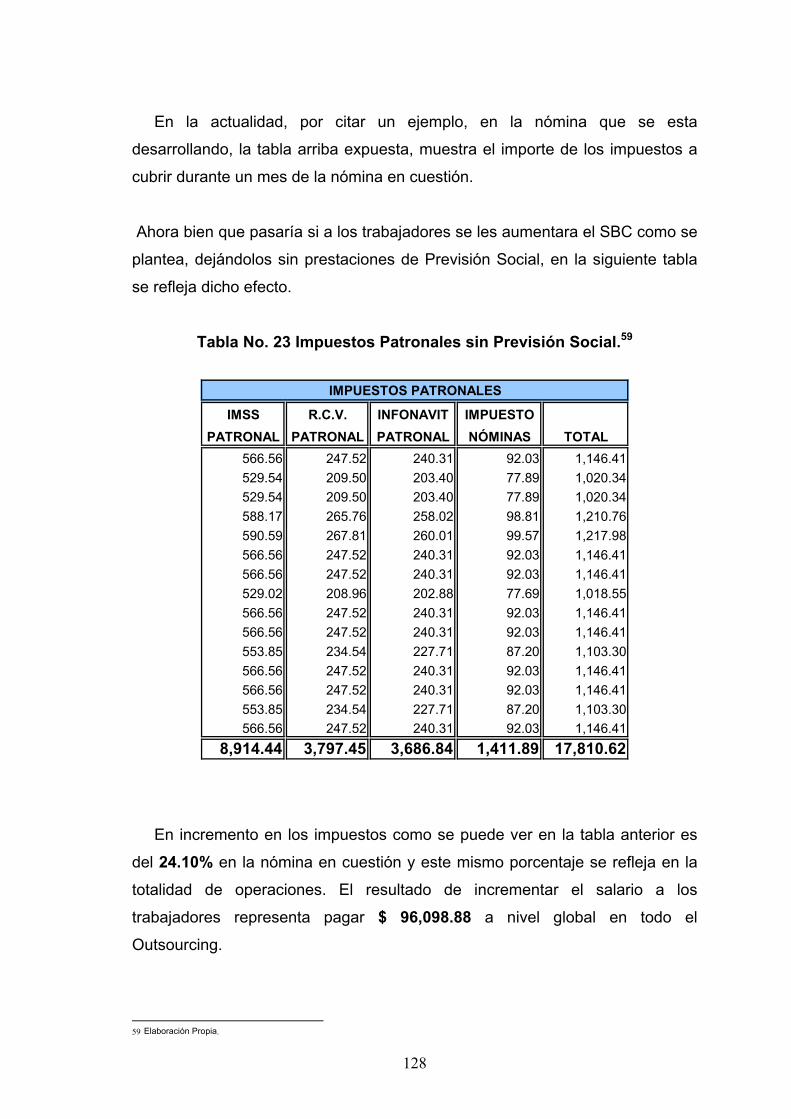

5.5 Pago Provisional sin Previsión Social ……………………………………... 125

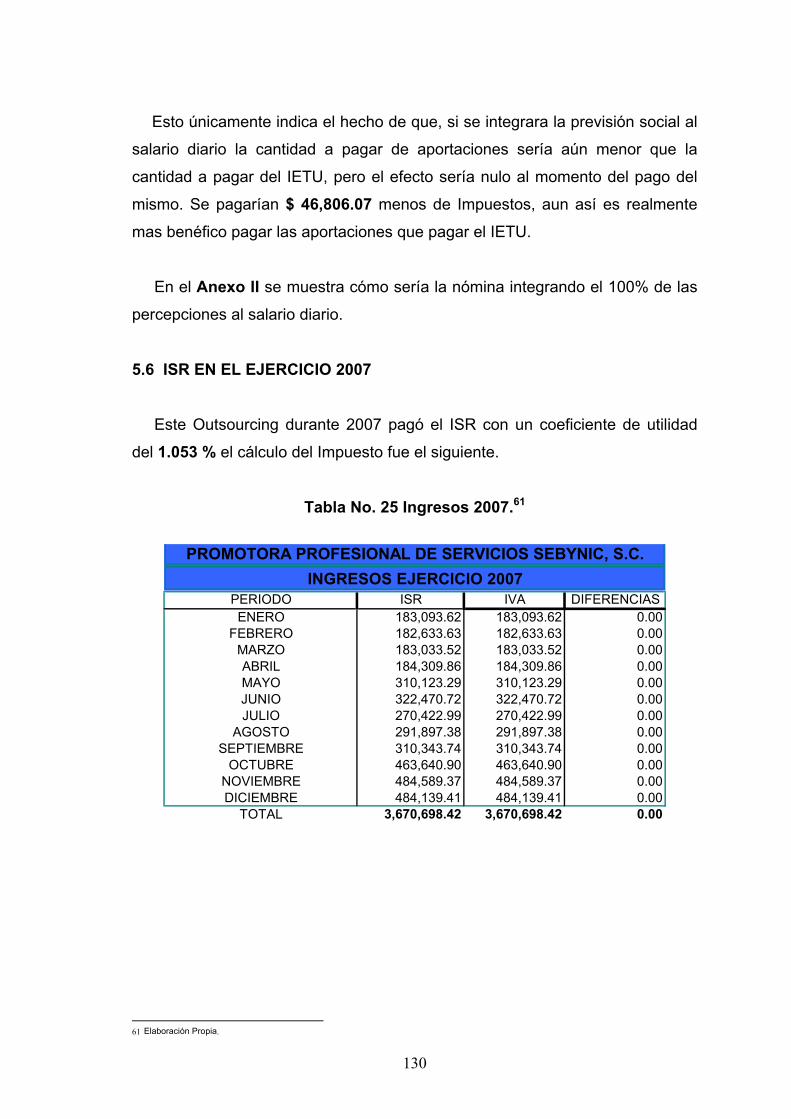

5.6 ISR en el Ejercicio 2007 …………………………………………………….. 130

5.7 Comparación Pago Provisional 2007 vs Pago Provisional 2008 y su impacto

Financiero Fiscal ………………………………………………………...….. 133

CONCLUSIONES …………………………………………………………… 137

BIBLIOGRAFIA ……………………………………………………………… 140

ÍNDICE DE TABLAS. Num. Concepto Pág.

1 Nivel de Recaudación Mundial. 22 2 Nivel de Recaudación de Latinoamérica. 23 3 Recaudación Inferior. 23 4 Factores de la Producción. 34 5 Objetivo del Outsourcing. 51 6 Sociedad Civil. 60 7 Sociedad Cooperativa. 61 8 Sociedad en Nombre Colectivo. 62 9 Acciones de Fiscalización. 64 10 Obligaciones Fiscales en base a CFF. 72 11 Disposiciones Generales en base a ISR. 74 12 Obligaciones Fiscales en base a ISR. 75 13 Obligaciones en base a Seguridad Social. 79 14 Intermediario Laboral. 81 15 Ingresos ISR vs. IETU. 93 16 Deducciones ISR vs. IETU. 100 17 Cálculo del IETU. 108 18 Ingresos del periodo. 117 19 Exención de Previsión Social. 120 20 Pago Provisional Agosto 2008. 122 21 Pago Provisional sin Previsión Social. 125 22 Impuestos Patronales con Previsión Social. 127 23 Impuestos Patronales sin Previsión Social. 128 24 Comparativo de Impuestos. 129 25 Ingresos 2007. 130 26 Cálculo de ISR Diciembre 2007. 131 27 Pago Provisional ISR 2008. 132

ÍNDICE DE MAPAS CONCEPTUALES. Num. Concepto Pág.

1 Acepciones del Outsourcing. 49 2 Características del Outsourcing. 52 3 Responsabilidad Solidaria. 82

ÍNDICE DE GRÁFICA. Num. Concepto Pág.

1 Tasa del IETU. 37

ÍNDICE DE COMUNICADO DE PRENSA.

Num. Concepto Pág.

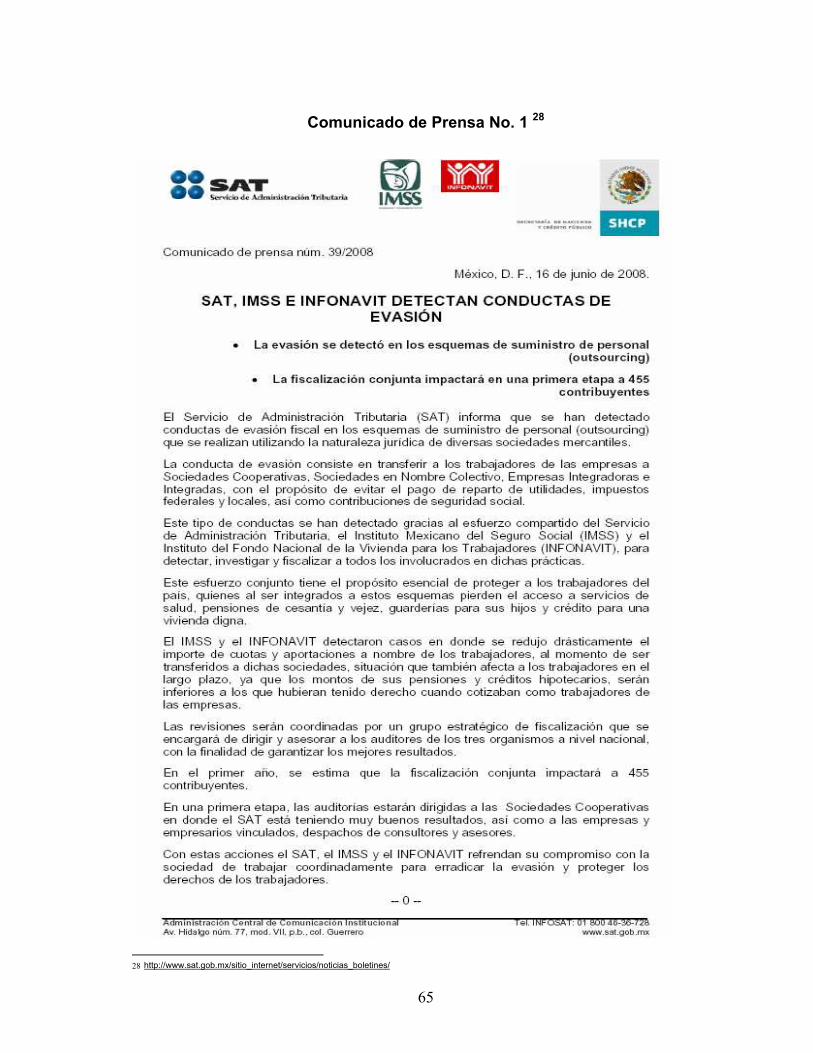

1 Acciones de Fiscalización. 65

ÍNDICE DE ANEXOS. Num. Concepto Pág.

I Nómina con Previsión Social. 141 II Nómina sin Previsión Social. 142

G L O S A R I O.

A

Abrogó: Derogar, abolir una ley.

Amortización: Acción y efecto de amortizar: la amortización de un bien

inmueble.

C

Compensación: Monto de aplicaciones a la Ley de Ingresos de la Federación

provenientes de saldos a favor de los contribuyentes.

Contribución: Cuota o cantidad que se paga para algún fin, y principalmente

la que se impone para las cargas del Estado.

Contribuyente: Que contribuye. Dicese de la persona que paga impuestos al

estado o a una colectividad pública.

D

Deducción: Acción y efecto de deducir.

Depreciación: Disminución del valor o precio de algo, con relación al que

antes tenía.

Descentralizar: Dispersar en todo el país administraciones, organismos, etc;

que estaban reunidos en un mismo sitio.

Dividendo: Cuota que, al distribuir ganancias una compañía mercantil,

corresponde a cada acción.

E

Elusión: Acción y efecto de eludir.

Equidad: Igualdad de ánimo.

Especulación: Operación comercial que se practica con mercancías, valores

o efectos públicos, con ánimo de obtener lucro.

Estímulo: Agente físico, químico, mecánico, etc., que desencadena una

reacción funcional en un organismo.

Evasión: Defraudación a la administración tributaria mediante el

ocultamiento o la simulación de cuentas de ingresos o gastos

con el fin de pagar montos menores de impuestos.

Exención: Ventaja fiscal de la que por ley se beneficia un contribuyente y

en virtud de la cual es exonerado del pago total o parcial de un

tributo.

F

Finanzas: Hacienda, caudal, dinero, banca, mundo financiero.

I

Impositiva: Perteneciente o relativo al impuesto público.

Impuesto: Tributo, gravamen, prestación económica, a titulo definitivo y

sin contrapartida requerida por el estado a los ciudadanos o

empresas con el objeto de financiar los gastos públicos.

Incertidumbre: Falta de certidumbre, duda.

Ineludible: Que no se puede eludir o evitar.

Infraestructura: Conjunto de elementos o servicios que se consideran

necesarios para la creación y funcionamiento de una

organización cualquiera.

Inherente: Que por su naturaleza está de tal manera unido a algo, que no

se puede separar de ello.

Iniciativa: Derecho de hacer una propuesta.

L

Liquidación: Venta al por menor, con gran rebaja de precios, que hace una

casa de comercio por cesación, quiebra, reforma o traslado del

establecimiento, etc.

M

Macroeconómica: Perteneciente o relativo a la macroeconomía.

O

Obsoleto: Anticuado, inadecuado a las circunstancias actuales.

Protocolización: Acción y efecto de protocolizar.

R

Reconversión: Acción y efecto de volver a convertir o transformar.

Recaudación: Función de cobro de los distintos tributos.

Reforma: Lo que propone, proyecta o ejecuta como una innovación o

mejora.

Regalía: Participación en los ingresos o cantidad fija que se paga al

propietario de un derecho a cambio del permiso para ejercerlo.

Régimen: Conjunto de normas que gobiernan o rigen una cosa o una

actividad.

Remuneración: Aquello que se da o sirve para remunerar.

S

Sufragio: Voto: emitir un sufragio.

T

Tributo: Carga obligatoria que los individuos y empresas entregan al

Estado para contribuir a sus ingresos. Es un instrumento que

hace posible el financiamiento de los gastos públicos. La

función del tributo es recaudatoria fiscal y en algunos casos no

contributiva, sino impeditiva, retributiva, reparadora o

remuneratoria, ejemplo son las tasas y contribuciones

especiales. En estos casos, la razón del tributo, es evitar un

perjuicio patrimonial para la Hacienda Pública o para

determinados estratos sociales, en definitiva, aplicar los

principios materiales de justicia fiscal.

U

Usufructo: Derecho a disfrutar bienes ajenos con la obligación de

conservarlos, salvo que la ley autorice otra cosa. Utilidades,

frutos o provechos que se sacan de cualquier cosa.

A B R E V I A T U R A S . Aport. Aportaciones. Art. Artículo. Arts. Artículos. Contrib. Contribuyente. Fracc. Fracción. Seg. Seguridad.

S I G L A S . CFF Código Fiscal de la Federación. CUFIN Cuenta de Utilidad Fiscal Neta. C.V. Capital Variable. DOF Diario Oficial de la Federación. IDE Impuesto a los Depósitos en Efectivo. IETU Impuesto Empresarial a Tasa Única. IMPAC Impuesto al Activo. IMSS Instituto Mexicano del Seguro Social. INFONAVIT Instituto del Fondo Nacional de la Vivienda para los Trabajadores. ISR Impuesto Sobre la Renta. IVA Impuesto al Valor Agregado. LFT Ley Federal del Trabajo. LGSM Ley General de Sociedades Mercantiles. LIETU Ley del Impuesto Empresarial a Tasa Única. LISR Ley de Impuesto Sobre la Renta. LSS Ley del Seguro Social. NSS Número de Seguridad Social. PIB Producto Interno Bruto. PTU Participación de los Trabajadores en las Utilidades. RCV Retiro Cesantía y Vejez. RFC Registro Federal de Contribuyentes.

RISR Reglamento del Impuesto Sobre la Renta. S.A. Sociedad Anónima. SAT Servicio de Administración Tributaria. S.C. Sociedad Civil. S.C.L. Sociedad Cooperativa Limitada. S.C.S. Sociedad Cooperativa Subsidiaria. SBC Salario Base de Cotización. SHCP Secretaría de Hacienda y Crédito Público. SMG Salario Mínimo General. STPS Secretaría del Trabajo y Previsión Social.

JUSTIFICACIÓN

El presente trabajo de investigación, trata de plasmar la problemática que

existe con las pocas deducciones con las que se cuenta dentro del Impuesto

Empresarial a Tasa Única, pero principalmente la no deducción de manera directa

de los sueldos, sino por medio de un acreditamiento del 16.5% al Impuesto

causado.

Para ello se consultaron diversas obras bibliográficas, relativas al IETU y al

Outsourcing, se hizo acopio de información, así como se asistió a diversos

seminarios y cursos de actualización en la materia para poder contar con el

material y la opinión de los más calificados especialistas en la materia.

Se acotaron todas las instancias para poder realizar un verdadero trabajo de

investigación novedoso, se acudió a empresas con manejo de personal, así como

a empresas que subcontratan o externalizan algunos procesos laborales o de

producción para conocer los puntos importantes que debería de contener esta

tesina.

Es así como se realizó el presente trabajo para finalmente hacer una

aportación en materia fiscal y social de este nuevo Impuesto. El Impuesto

Empresarial a Tasa Única en lo referente al Outsourcing.

INTRODUCCIÓN

En Junio del 2007 el Ejecutivo Federal envió una iniciativa de reforma al H.

Congreso de la Unión; cuya propuesta básicamente se centraba en la creación de

dos nuevos impuestos: el Impuesto Empresarial a Tasa Única y el Impuesto a los

Depósitos en Efectivo.

En el presente trabajo, se estudia y analiza esencialmente el Impuesto

Empresarial a Tasa Única, desde el punto de vista del Outsourcing en México. Se

analizará el motivo por el cual surgió este nuevo gravamen, conociendo por medio

de la exposición de motivos, así como los principales problemas que enfrenta el

sistema tributario de nuestro país y la baja recaudación fiscal a nivel nacional.

Se analizarán de manera específica los principales elementos de este nuevo

gravamen, partiendo de lo general y concretando de manera muy particular todos

los elementos del Impuesto Empresarial a Tasa Única en el Outsourcing en

México.

En el Capitulo I, se analiza la Exposición de Motivos para saber por qué es

necesario este Impuesto en nuestro país, además de conocer los principios

fundamentales de este nuevo gravamen, así como la constitucionalidad en la que

debe caer todo tributo en México, y conocer los elementos con los que debe

contar, tales como son: Sujeto, Objeto, Base, Tasa o Tarifa.

Para que de una manera sencilla, se plasme a quienes afecta o a quienes

beneficia este nuevo Impuesto; y las desventajas con las que se podría enfrentar

el Outsourcing debido a la no deducción de uno de los factores de la producción,

como es el caso de la mano de obra.

Dentro del Capitulo II, se conocerán los aspectos fundamentales del

Outsourcing, partiendo de sus orígenes y las diferentes acepciones que le dan

varios estudiosos del tema, para poder llegar a formar un concepto propio del

autor de la presente tesina. Por otra parte se analizarán los aspectos principales

de dichas figuras jurídicas como es: su clasificación, características con las que

debe contar, objetivos, áreas de la empresa dónde se aplican y dónde no se

pueden aplicar, por último conocer como están funcionando estas figuras

corporativas en México, para ubicar nuestro Outsourcing en cuestión.

Una vez conociendo por una parte el Impuesto Empresarial a Tasa Única y por

la otra la figura Jurídica del Outsourcing, en el Capitulo III se expondrán las

principales obligaciones con las que debe contar nuestra empresa en cuestión, se

abordarán, las principales obligaciones como son: Jurídicas, que básicamente

consisten en la constitución del Outsourcing como Sociedad Civil. Fiscales en

materia de ISR e IETU. Obligaciones en materia de Seguridad Social donde se

tratará la responsabilidad solidaria y la sustitución patronal. Para finalmente

aportar las nuevas obligaciones que tendrían estas figuras de ser aprobada la

reforma para Seguridad Social en 2009.

Ya conociendo todos los elementos antes mencionados, se tratará en el

Capitulo IV, los momentos de acumulación así como los diferentes ingresos que

se pueden encontrar del IETU en el Outsourcing a partir del 2008 y se compararán

con los que hasta 2007 se consideraba como ingreso para ISR, del mismo modo

se tratarán las deducciones para comparar lo que pasaba y lo que está pasando

en la actualidad con este nuevo gravamen.

Dentro de este mismo apartado se expondrá la mecánica de cálculo del IETU, y

todos los principales acreditamientos que el Outsourcing podría utilizar dentro de

dicha mecánica.

Como punto medular de la presente tesina en el Capitulo V, se expondrá un

caso en específico de Outsourcing, ya habiendo conocido todos los elementos

importantes con lo que deben contar dichas figuras.

El caso práctico contará con partidas de Previsión Social dentro de las

nóminas, para poder observar si existe un impacto fiscal. A manera comparativa

se verán datos del 2007, para poder apreciar de una forma concreta el impacto en

caso de que exista, con la entrada en vigor a partir del 2008 de este nuevo

Impuesto.

Es así como en el presente trabajo de investigación se apreciará el impacto

fiscal del Impuesto Empresarial a Tasa Única en el Outsourcing en México.

ABSTRACT

On June 2007 two new taxes were approved by the Mexican Government, The

Single Rate Corporate Tax (IETU) and the Cash Deposits Tax Law.

The present study is related to The Single Rate Corporate Tax Outsourcing

services rendered in Mexico, and the reason of the creation of this new tax law, as

a response of the low collection of taxes.

The main elements of this new law will be analyzed, in particular the subjects

related to the outsourcing services.

On Chapter one, the reasons of the arrival of this new tax will be exposed,

basically, all Constitutional elements concerning this regulation, and the Tax

composition such as rate, subject and object.

This present work will reflect the advantages and disadvantages that outsourcing

services will face, due labor considered as a non deductible item.

On chapter two outsourcing services will be exposed, different points of view of

specialists will be analyzed and a conception of this service will be provided by the

author. Regulations, classification and characteristics of the service will be

provided.

Once the Law and outsourcing services are exposed, on chapter three, specifically

obligations of the corporation will be treated; income tax, labor concerns, and

social security will be treated.

On chapter four, a comparison between tax years 2007 and 2008 regarding this

regulation will be mentioned, accumulation and deduction figures.

Chapter five will carry out a practical case, including legal and tax figures, the

impact of this new regulation and the payroll elements involved in its calculation.

OBJETIVOS

Esta tesina tiene como objetivos principales, los siguientes:

Analizar el por qué surgió este nuevo Impuesto en México, los principales

elementos tributarios con los que debe de contar, así como conocer lo que

pensaba el Ejecutivo Federal al momento de elaborar la iniciativa de reforma de

Junio del 2007.

Dar a conocer lo que es un Outsourcing, así como los elementos y

características que deben de tener dichas figuras jurídicas, para situarlas en

México como Sociedades Civiles legalmente establecidas y de esta manera ubicar

al Outsourcing como contribuyente del IETU.

Enunciar todos los elementos del IETU así como las principales obligaciones

Jurídicas, Fiscales, y de Seguridad Social para que dichas figuras cumplan

cabalmente con toda la normatividad que exige la legislación Mexicana.

Conocer si realmente existe un Impacto Financiero-Fiscal con la entrada en

vigor de IETU dentro del Outsourcing que se dedica a la administración de

personal y que además como planeación fiscal utilizan la Previsión Social como

una erogación hacia los trabajadores.

Que todo lector sienta interés por el presente tema y sea un punto de partida

para futuras investigaciones en este recién creado Impuesto Empresarial a Tasa

Única; por otra parte espero sea de utilidad para la correcta aplicación de las

disposiciones fiscales en México.

22

CAPÍTULO I 1. EXPOSICIÓN DE MOTIVOS

El día 20 de junio del 2007, todos los mexicanos nos encontramos con la

noticia de que se planteaba la iniciativa de reforma integral de la hacienda

pública, presentada ante el H. Congreso de la Unión. Dicha propuesta de

reforma exponía uno de los más importantes cambios que se habían hecho en

los últimos años.

Esta decisión consiste en la creación de dos nuevos impuestos, que en

ese tiempo fueron propuestos como “Contribución Empresarial a Tasa Única” e

“Impuesto contra la Informalidad “. Hoy en día estos impuestos no conservaron

el mismo nombre con el que fueron presentados en aquel tiempo, sino que

reciben el nombre de Impuesto Empresarial a Tasa Única e Impuesto a los

Depósitos en Efectivo.

1.1 IMPUESTO EMPRESARIAL A TASA ÚNICA ¿POR QUÉ EN MÉXICO?

Nuestro país durante décadas ha registrado una baja recaudación tributaria

no proveniente del petróleo. Esto aún cuando en algunos años se establecieron

elevadas tasas impositivas. En los últimos 18 años la recaudación promedio

apenas ha representado el 9.5% del producto interno bruto (PIB).

Para dar una idea de lo que el PIB representa en algunas naciones con

grado de desarrollo semejante al de México o con un ingreso Per Cápita

similar, se enunciará algunos casos:

Tabla No. 1 Nivel de Recaudación Mundial.1 NIVEL DE RECAUDACIÓN PAÍS % PIB

República checa 21.6 Polonia 18.8 Hungría 25.7 Corea 16.7

1 GÓMEZ Haro Enrique, Ocampo Medina Carlos, Estudio Práctico de la Ley del IETU y de la LIDE, Dofiscal LexisNexis, México, Primera

Edición, 2007.

23

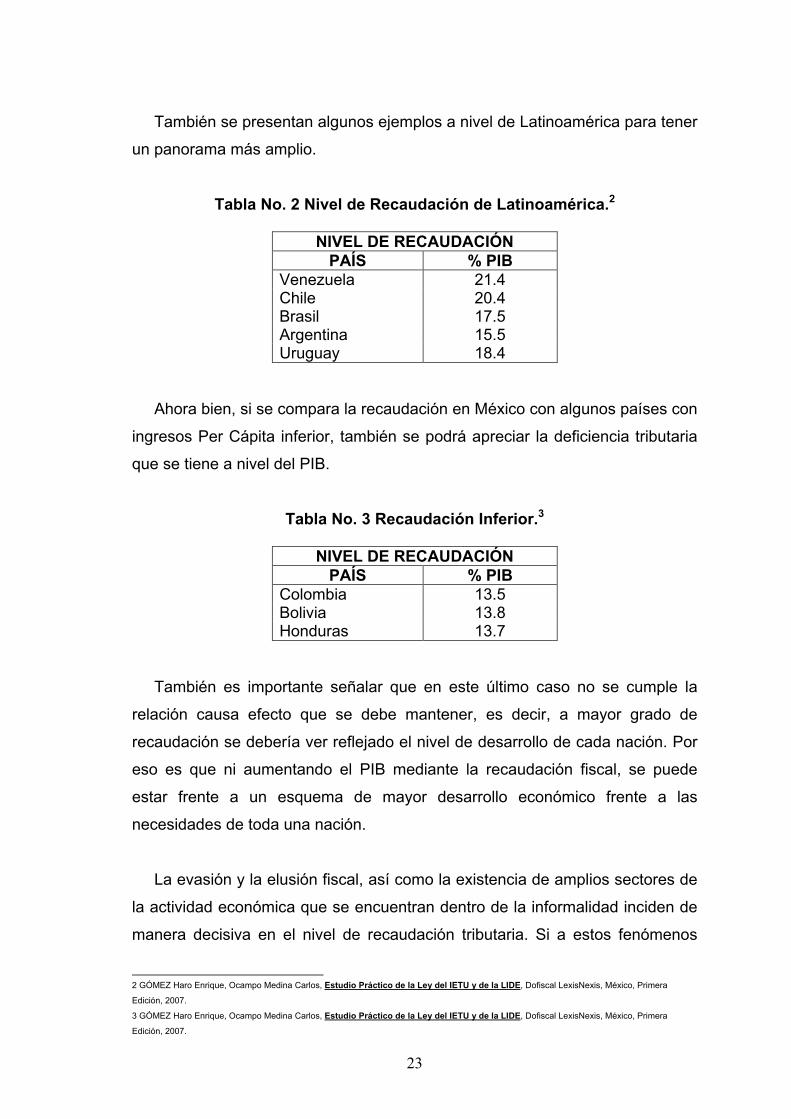

También se presentan algunos ejemplos a nivel de Latinoamérica para tener

un panorama más amplio.

Tabla No. 2 Nivel de Recaudación de Latinoamérica.2

NIVEL DE RECAUDACIÓN PAÍS % PIB

Venezuela 21.4 Chile 20.4 Brasil 17.5 Argentina 15.5 Uruguay 18.4

Ahora bien, si se compara la recaudación en México con algunos países con

ingresos Per Cápita inferior, también se podrá apreciar la deficiencia tributaria

que se tiene a nivel del PIB.

Tabla No. 3 Recaudación Inferior.3

NIVEL DE RECAUDACIÓN PAÍS % PIB

Colombia 13.5 Bolivia 13.8 Honduras 13.7

También es importante señalar que en este último caso no se cumple la

relación causa efecto que se debe mantener, es decir, a mayor grado de

recaudación se debería ver reflejado el nivel de desarrollo de cada nación. Por

eso es que ni aumentando el PIB mediante la recaudación fiscal, se puede

estar frente a un esquema de mayor desarrollo económico frente a las

necesidades de toda una nación.

La evasión y la elusión fiscal, así como la existencia de amplios sectores de

la actividad económica que se encuentran dentro de la informalidad inciden de

manera decisiva en el nivel de recaudación tributaria. Si a estos fenómenos

2 GÓMEZ Haro Enrique, Ocampo Medina Carlos, Estudio Práctico de la Ley del IETU y de la LIDE, Dofiscal LexisNexis, México, Primera

Edición, 2007.

3 GÓMEZ Haro Enrique, Ocampo Medina Carlos, Estudio Práctico de la Ley del IETU y de la LIDE, Dofiscal LexisNexis, México, Primera

Edición, 2007.

24

sociales se le aumenta el complejo y difícil sistema tributario mexicano, es ahí

cuando se empieza a convertir en un círculo vicioso. Por un lado la autoridad

hacendaría al implantar más controles y reglas que a fin de cuentas sólo

alientan la complejidad del marco tributario para animar a la informalidad a

crecer cada día más.

El problema de la baja recaudación fiscal de alguna manera ha sido resuelto

con elevados ingresos petroleros. Para dar una idea de la dependencia

petrolera que se tiene, durante el periodo 2003-2007, la federación obtuvo

69.93% de los ingresos petroleros totales, los cuales representan el 33.25% del

total de ingresos del sector público.

Los legisladores consideran en la misma exposición de motivos el efecto

negativo que traería el seguir acrecentando dicha dependencia petrolera:

No es benéfico para nuestro país el sostener y acrecentar la

dependencia que hoy registran las finanzas públicas respecto de los

ingresos petroleros. Ello por un lado, hace que cerca de la tercera parte

del gasto público gravite alrededor del petróleo, cuyos precios son por

naturaleza volátiles y, por otra parte, ha impedido la adecuada

capitalización de la industria petrolera mexicana, influyendo en su rezago

en términos de competitividad y productividad. Además, resulta insensato

desde cualquier perspectiva económica sufragar un porcentaje tan alto de

gasto gubernamental con recursos no renovables, que son patrimonio no

solo de todos los mexicanos de hoy sino también de las futuras

generaciones.4

Esta problemática de la baja recaudación fiscal, junto con la enorme

dependencia que se tiene con los ingresos petroleros, ha ocasionado que el

gobierno federal tome cartas en el asunto. Con el fin de que en los próximos

años se enfrenten de manera cabal todos los importantes e ineludibles gastos

4 GÓMEZ Haro Enrique, Ocampo Medina Carlos, Estudio Práctico de la Ley del IETU y de la LIDE, Dofiscal LexisNexis, México, Primera

Edición, 2007.

25

públicos como pueden ser: servicios de educación y salud, abatimiento de la

pobreza, inversión pública en infraestructura, para generar mayor crecimiento,

seguridad, todo esto aunado con el objetivo de mantener la estabilidad

macroeconómica.

Esto ha ocasionado que se piense en un nuevo esquema tributario, por

ende que surja un nuevo gravamen el “Impuesto Empresarial a tasa Única“. Un

nuevo impuesto en el que principalmente entre otras cosas se combata:

� El deficiente diseño legislativo de impuestos

� El elevado nivel de evasión y elusión fiscal

� El excesivo formalismo jurídico

� La falta de transparencia

� La correspondencia poco clara entre el pago de contribuciones y los

servicios del estado que se obtienen a cambio

� Insuficiencias en la administraciones tributarias

Desde el punto de vista de los Contadores Públicos: Enrique Gómez Haro y

Carlos Ocampo Medina, el ejecutivo federal analizó muy bien la posibilidad de

crear un nuevo impuesto y aumentar las tasas impositivas que actualmente se

tienen vigentes en el país, y llegó a la conclusión de que históricamente en

México y en el mundo las tasas impositivas muy altas inhiben aún más el

cumplimiento de las obligaciones tributarias. Además crean incentivos para

mayor elusión y evasión fiscal, desalientan la actividad productiva y como

consecuencia en lugar de producir mayor recaudación fiscal dejan una mayor

expansión de la informalidad.

Adicionalmente, tasas más altas de impuestos son incongruentes con las

exigencias de la competitividad y la productividad que impone la globalización

económica.

En consecuencia el nuevo diseño de este impuesto debía atender a que

todos los que deban pagar impuestos lo hagan y lo hagan de una manera

26

sencilla. Este diseño debe recaer sobre una base amplia y con un mínimo de

exenciones que permita que la tasa impositiva sea la más baja posible, esto

tendría que reconocer las tendencias mundiales en cuanto a impuestos se

refiere. Como lo menciona el Legislador en la exposición de motivos:

Tasas bajas e iguales para quienes están en igualdad de condiciones,

lo que estimula la actividad económica y la productividad, en lugar de

obstaculizarlas. Mientras tanto, del otro lado en el gasto público se

percibe que los países con mayor crecimiento económico, así como en

las economías industrializadas, una tendencia a reforzar los satisfactores

de bienestar que brinda el estado mediante un mayor y mejor gasto,

transparente y eficaz, que se evalué por resultados tangibles para los

ciudadanos.5

De acuerdo con lo establecido en el Plan Nacional de Desarrollo 2007-2012,

las reformas a la hacienda pública deben establecer las bases para impulsar el

desarrollo sostenido del país. Es por ello que se envía la iniciativa el Congreso

de la Unión de una Contribución Empresarial a Tasa Única. La cual es un

gravamen directo de aplicación general con muy pocas exenciones, que incide

directamente en quien paga la retribución a los factores de la producción.

Dentro del texto de la exposición de motivos se habla de principios

fundamentales de este Impuesto, veamos a que se refiere el Legislador cuando

nos menciona tales fundamentos.

1.2 PRINCIPIOS FUNDAMENTALES DE LA CONTRIBUCIÓN EMPRESARIAL A TASA ÚNICA

Para el diseño de la contribución propuesta se consideraron los siguientes

principios fundamentales:

5 GÓMEZ Haro Enrique, Ocampo Medina Carlos, Estudio Práctico de la Ley del IETU y de la LIDE, Dofiscal LexisNexis, México, Primera

Edición, 2007.

27

� La simplificación de las contribuciones, que reduce los costos

administrativos del sistema fiscal y promueve el cumplimiento de

las obligaciones fiscales por parte de los contribuyentes.

� La flexibilidad del sistema impositivo, que le permite tener la

capacidad de ajustarse rápida y adecuadamente a cambios en las

condiciones económicas.

� La transparencia, pues se pretende que el sistema fiscal sea de

fácil y rápida identificación respecto a las obligaciones fiscales

reduciendo los costos asociados a su cumplimiento y control, tanto

para los contribuyentes como para las autoridades.

� La equidad y proporcionalidad del sistema tributario, que

establezca un trato fiscal semejante para contribuyentes que estén

en iguales condiciones económicas y que tengan la virtud de

gravar más a quien tengan mayor capacidad contributiva.

� La competitividad, pues es importante que la política tributaria

promueva este aspecto en nuestro país. La integración de la

economía mexicana a los mercados financieros y a los mercados

de bienes y servicios globales es cada vez mas intensa, lo que hace

muy conveniente establecer tasas impositivas comparables a las

que prevalecen en los países que compiten con el nuestro en el

mercado de capitales y en los mercados de exportación de bienes.

Los instrumentos tributarios que se prefieren en este contexto de

competitividad global son aquellos que no castiguen, sino que

promuevan la inversión, el empleo y no distorsionen el costo de

capital.6

6 GÓMEZ Haro Enrique, Ocampo Medina Carlos, Estudio Práctico de la Ley del IETU y de la LIDE, Dofiscal LexisNexis, México, Primera

Edición, 2007.

28

De acuerdo con lo anterior se puede decir en forma general que la iniciativa

se esfuerza en sustentar en términos económicos su objeto, es decir, el que no

sea como en el ISR. La totalidad de los ingresos sino exclusivamente los

ingresos empresariales y, consecuentemente, la limitación de las deducciones

a los gastos relacionados con este tipo de actividades; y así, en lugar de utilizar

un concepto claramente definido en las legislación fiscal, como es el de

actividades empresariales, se utiliza el concepto economista de sector

intermedio y, por lo tanto, las deducciones autorizadas son llamadas consumo

intermedio.

También dice la misma exposición de motivos que el objeto de este

impuesto es el ingreso por actividad empresarial y la base es la utilidad o

ingreso neto de este tipo de actividades. Un hecho que resulta importante

señalar es que dicha base no tiene nombre alguno es decir simplemente se le

denomina base dejando incertidumbre en el contribuyente.

El que para determinar dicha base se restrinjan las deducciones autorizadas

puede fundamentarse jurídicamente estableciendo de una manera clara el

objeto del impuesto. Y esto es lo que el ejecutivo hace en dicha iniciativa, es

decir solamente a base de conceptos de la ciencia económica y no de

conceptos jurídicos cuyo significado y contenido debe estar definido en las

leyes, en la jurisprudencia o en la doctrina, y si surge un nuevo concepto debe

estar definido en la ley; éste sería el principio de legalidad.

1.3 ELEMENTOS CONSTITUCIONALES DEL IMPUESTO EMPRESARIAL A

TASA ÚNICA

Es importante mencionar que toda contribución debe encontrarse dentro del

marco jurídico del sistema fiscal mexicano. Para ello hay que remontarse a lo

establecido en la fracción IV del artículo 31 de nuestra Constitución Política de

los Estados Unidos Mexicanos.

29

Artículo 31. Son obligaciones de los mexicanos:

IV. Contribuir para los gastos públicos, así de la Federación, como del

Distrito Federal o del Estado y Municipio en que residan, de la manera

proporcional y equitativa que dispongan las leyes.7

De este artículo de la Carta Magna es de donde se desprenden los

principios que toda contribución debe contener estos son:

Principio de legalidad: Relativo a que los elementos esenciales de toda

contribución – sujeto, objeto, base, tasa o tarifa y época de pago, deben estar

claramente establecidos en una ley.

Principio de proporcionalidad: Significa que las contribuciones deben

estar vinculadas a la capacidad contributiva. Este principio ha venido

evolucionando de manera importante en los últimos años, según los criterios de

la Suprema Corte de Justicia de la Nación.

Principio de equidad: consiste en que la ley debe tratar igual a los iguales

y desigual a los que no lo son.

Las contribuciones son instrumentos necesarios dentro de cualquier estado

para el sufragio de las necesidades de la población, tales como salud,

seguridad, educación, infraestructura, etc., de ahí que el artículo 31 fracción IV

establezca deben tener como única finalidad cubrir el gasto público.

Sin embargo, las contribuciones no siempre se establecen con dicha

finalidad recaudadora, pues el estado, de acuerdo con su mandato

constitucional establecido en el artículo 25 constitucional, tiene la obligación de

procurar una más justa distribución del ingreso y la riqueza; es por eso que

bajo esta facultad se pueden establecer contribuciones con fines extrafiscales

tendientes a lograr la redistribución del ingreso y la riqueza.

7 Constitución Política de los Estados Unidos Mexicanos, Porrúa, México, 146ª Edición, 2004, pp. 174.

30

El Impuesto Empresarial a Tasa Única es una contribución que por un lado

tiene la finalidad recaudatoria, y por el otro se puede encuadrar dentro de las

contribuciones extrafiscales. Su finalidad se deriva de la necesidad de ir

substituyendo los ingresos petroleros, pues los mismos cada día se encuentran

más limitados y su tendencia es a la baja.

Además con este nuevo impuesto se pretende fortalecer el actual sistema

tributario, mediante la nulificación de las disposiciones fiscales que actualmente

se dan en la Ley del Impuesto Sobre la Renta, es decir, el Impuesto

Empresarial a Tasa Única se da como una solución para eliminar todos

aquellos regímenes que cuentan con un trato tributario preferencial, así como

para desalentar las planeaciones fiscales que busquen eludir el pago de

impuestos.

El diseño de un impuesto mínimo como el Impuesto Empresarial a Tasa

Única, parte de que es una impuesto con base amplia con una tasa impositiva

baja y un mínimo de deducciones, solo permitiéndose las estrictamente

indispensables y relacionadas con el objeto de impuesto, ya que aquellas

que no cumplen con esas características distorsionan la base de cada

contribuyente y esto no permitiría que fuera mas uniforme.

También este gravamen se establece como un impuesto de control del

Impuesto Sobre la Renta, pues permite neutralizar las estrategias que realizan

los contribuyentes para evitar y eludir el pago de este último. Principalmente

porque los ingresos y deducciones para la Contribución Empresarial a Tasa

Única se determinan sobre una base de flujo de efectivo, lo cual permite el fin

extrafiscal que se menciona anteriormente.

Además este nuevo Impuesto permite eliminar los distintos regímenes

especiales, subsidios o estímulos que existen en la Ley del Impuesto sobre la

Renta, tales como: el régimen de consolidación fiscal y el régimen simplificado.

Un punto importante a resaltar, es que derivado de los ajustes hechos por la

comisión hacendaría, el Impuesto Empresarial a Tasa Única es un tributo que

31

promueve la inversión y la creación de empleos, pues su estructura permite la

deducción inmediata de ciertas erogaciones, que no generan un ingreso

inmediato gravable, lo que conlleva una liberación de recursos que permita a

los contribuyentes destinar dichos recursos a la generación de empleos y

realización de nuevas inversiones.

En la iniciativa de reforma así como en la opinión de la comisión de

hacienda de la cámara de diputados, se exponen algunos puntos de vista del

por qué este nuevo gravamen es importante y también hacen la connotación de

que debido al actual sistema de tributación en México es importante cambiar el

esquema actual.

Sin embargo, ¿es realmente este nuevo Impuesto la salvación o el estímulo

para el crecimiento del país? Hay que tomar en cuenta que en el presente año,

el pasado 28 de Octubre se aprobó la Reforma energética que el Presidente

Felipe Calderón presento y que permitirá a la paraestatal manejarse más como

una gran empresa, con verdaderos instrumentos de administración corporativa.

Entonces qué pasaría con el fundamento que se muestran en la iniciativa,

donde tratan de justificar por medio de la dependencia petrolera que tiene

nuestra economía, la existencia del Impuesto Empresarial a Tasa Única. En

realidad dicha iniciativa de reforma energética quedaría de lado, debido a que

justifica la existencia del IETU por una dependencia hacia los ingresos

petroleros. Pero también hablan de que es necesaria una reforma energética

que lleve a un desarrollo sostenido.

Estas inconsistencias se ven reflejadas en la falta de certidumbre que

transmite el Poder Legislativo al momento de emitir leyes y reglamentos en

matera fiscal. Este siempre ha sido el rumbo que han tomado las cosas en

México, por otra parte, también habla de que este nuevo impuesto atraerá la

inversión y promoverá el empleo.

“Empleo e inversión”, dos palabras concretas que realmente con esta

reforma no se encuentran fortalecidas. Por una parte la iniciativa privada, que

32

es el sector principal de toda economía no esta de acuerdo con que este nuevo

gravamen no permita deducir de una manera directa, los conceptos por la

prestación de un servicio personal subordinado, es decir, todos los conceptos

que tengan que ver con la mano de obra. Sino que únicamente se podrán

acreditar por medio de la aplicación de un crédito del 16.5%.

Por otra parte la inversión bajo estos esquemas de incertidumbre fiscal no

son muy favorables para para atraer nuevos inversionistas al país o que los

actuales acrecienten y consoliden sus negocios en México.

Al parecer el principal motivo del surgimiento del Impuesto Empresarial a

Tasa Única, además de que es cien por ciento recaudatorio, es que durante

décadas quienes han sido encargados de la recaudación tributaria no han

hecho su trabajo de una manera razonable, solo han complicado el sistema

tributario en México. Hasta el punto que cumplir correctamente con todo lo que

requiere la legislación fiscal en México es casi imposible, tanto para los

contribuyentes como para el estado.

Es por eso que resulta más fácil manejar un nuevo Impuesto sobre base del

flujo de efectivo, de esa manera inclusive para las autoridades hacendarias

resultaría mas cómodo y sencillo realizar una revisión y ejercer sus facultades

de comprobación. Simplificarían las cosas de tal manera que se podrían reducir

los controles a un simple estado de cuenta bancario, y revisar los ingresos que

se obtuvieron menos las deducciones autorizadas y así obtendríamos nuestra

base para el Impuesto Empresarial a Tasa Única.

1.4 SUJETOS DEL IMPUESTO EMPRESARIAL A TASA ÚNICA

El Impuesto Empresarial a Tasa Única se propone como un gravamen de

tipo directo y equivale a gravar a nivel de empresa, con una tasa uniforme, la

retribución total a los factores de la producción.

Las retribuciones a los factores de la producción incluyen las

remuneraciones totales por sueldos y salarios, así como las utilidades no

33

distribuidas, y los pagos netos de dividendos, intereses y regalías, entre otras.

De esta forma el Impuesto Empresarial a Tasa Única no grava únicamente la

utilidad de la empresa, sino la generación de flujos económicos destinados a la

retribución total de los factores de la producción.

Cabe aclarar que en el caso de intereses en la exposición de motivos se

aclara que, los intereses derivados de operaciones de financiamiento no son

objeto del IETU, por lo cual no están gravados ni su pago es deducible para la

determinación de la base del Impuesto.

En cuanto a regalías en el cuerpo de la LIETU nos dicen que, no se

consideraran dentro de las actividades a que se refiere esta fracción el

otorgamiento del uso o goce temporal de bienes entre partes relacionadas

residentes en México en el extranjero que den lugar al pago de regalías, ahora

bien.

Es por ello que se establece claramente que son sujetos del Impuesto

Empresarial a Tasa Única:

Las personas físicas y las personas morales en México por la

enajenación de bienes, la prestación de servicios independientes y el uso

o goce temporal de bienes, con independencia de que dichas actividades

se realicen o no en el territorio nacional.

También están obligados al pago del IETU los residentes en el

extranjero que tengan establecimiento permanente en el país, por los

ingresos que sean atribuibles a dicho establecimiento, que provengan de

las actividades empresariales.8

El IETU es un impuesto extraterritorial, que grava los ingresos mundiales

que tengan las personas físicas y morales residentes en México. Respecto a

8 LEY del Impuesto Empresarial a Tasa Única, Fisco Agenda 2008 Correlacionada y Tematizada, Ediciones Fiscales Isef, S.A., México,

Trigésima Séptima Edición, 2008, pp. 35.

34

los residentes en el extranjero con establecimiento permanente en México, sólo

grava los ingresos atribuibles a dicho establecimiento.

1.5 CARACTERÍSTICAS DEL IMPUESTO EMPRESARIAL A TASA ÚNICA

Aunque pareciera broma el IETU es el primer impuesto de la historia en

México, que fue concebido como Contribución Empresarial a Tasa Única y

nació como Impuesto Empresarial Tasa Única. Según la exposición de motivos

antes analizada, el IETU es un impuesto directo a la retribución a los factores

de la producción de la empresa, entendiéndose como factores de la producción

el Trabajo y el Capital.

Tabla No. 4 Factores de la Producción.9

FACTORES DE LA PRODUCCIÓN GRAVADOS EN LA FUENTE, ES DECIR,

EN LA EMPRESA, SEGÚN EXPOSICIÓN DE MOTIVOS

9 http://www.monografias.com

Factores de la producción Trabajo CapitalSalarios Intereses

Previsión social

Aport. Seg. Social

Retribución a los factores de la producción que grava el IETU

Percepciones gravadas para ISR ( 1 )

Aport. Seg. Social ( 1 )

Intereses que formen parte del precio

Excepciones a los gravamenes

Dividendos o retiros

( 1 ) Se exceptúan a través de un crédito fiscal el cual puede perderse si no hay una adecuada administración de la base fiscal

35

De esta manera el IETU no solo grava la utilidad de la empresa, sino “la

generación de flujos económicos destinados a la retribución total de los

factores de la producción”. Como se observa lo grava en la fuente y no en el

destinatario.

Para algunos autores como Enrique Gómez y Juan Carlos Alonso, el

Impuesto Empresarial a Tasa Única es un impuesto que debe ser ubicado en

una revolucionaria concepción de un impuesto directo al consumo,

entendiendo consumo como la diferencia entre el ingreso y la inversión,

donde el ingreso que no sea invertido será consumo y por ende

gravado.10

En este trabajo se considera al IETU como un impuesto directo la esencia

fiscal de IVA. Debido a que es directo porque no se traslada y afecta al

patrimonio del contribuyente porque se grava en la fuente todo el ingreso que

se destina al consumo. Tiene alma de IVA porque funciona en base a flujo de

efectivo y, sin decirlo formalmente, grava el valor agregado que el

contribuyente pone en el producto o servicio.

El IETU es un gravamen mínimo respecto del ISR de la empresa. Esto se

explica porque al entrar en vigor el IETU se abrogó el IMPAC que también era

un Impuesto mínimo respecto del ISR, con la diferencia de que el IETU es un

impuesto sobre ingresos y con un mínimo de exenciones y el IMPAC era un

gravamen sobre activos y con exenciones

Por su nombre parecería que el IETU sólo grava a empresas y empresarios,

pero no es así, también grava a Prestadores de Servicios y Arrendadores de

muebles e inmuebles.

Además el IETU tiene un carácter extrafiscal, es decir, no solo está

destinado a cubrir el Gasto Público como se explicó anteriormente, sino que

10 GÓMEZ Haro Enrique, Ocampo Medina Carlos, Estudio Práctico de la Ley del IETU y de la LIDE, Dofiscal LexisNexis, México, Primera

Edición, 2007.

36

también está diseñado simplemente para recaudar más y para remediar la

dependencia que se tiene con los ingresos petroleros.

En resumen se presentan de manera enunciativa y sencilla las principales

características del Impuesto Empresarial a Tasa Única:

Elimina regímenes preferenciales y desalienta la planeación fiscal en

ISR.

Se amplía la base al limitar las deducciones autorizadas, disminuyendo

la tasa.

Simplifica el cálculo ya que:

� La base se determina a flujo de efectivo, no hay cálculo de ajuste

anual por inflación.

� Se deducen compras por lo que no se determina costo de lo vendido.

� Se deducen las inversiones, por lo que no se calculan depreciaciones

y amortizaciones ni históricas ni reexpresadas.

Alienta la inversión ya que:

� Grava los ingresos hasta que son cobrados.

� Las inversiones se deducen al 100% cuando se pagan.

Es complementario al ISR; se termina pagando el que resulte mayor de

los dos o en su caso ambos, por medio del acreditamiento del ISR en el

IETU.

Elimina al IMPAC.

Se pretende que en el futuro se elimine el ISR.

No tiene período de exención.

37

No reconoce el efecto de estímulos, acreditamientos o reducciones.

� Subsidio al empleo.

� Créditos por consumo de diesel.

� Crédito por pago de casetas (Transportistas).

� Reducción de tasas ISR actividades primarias.

� Deducción ciega arrendadores.

No se vincula con CUFIN.

Se causa a flujo de efectivo.

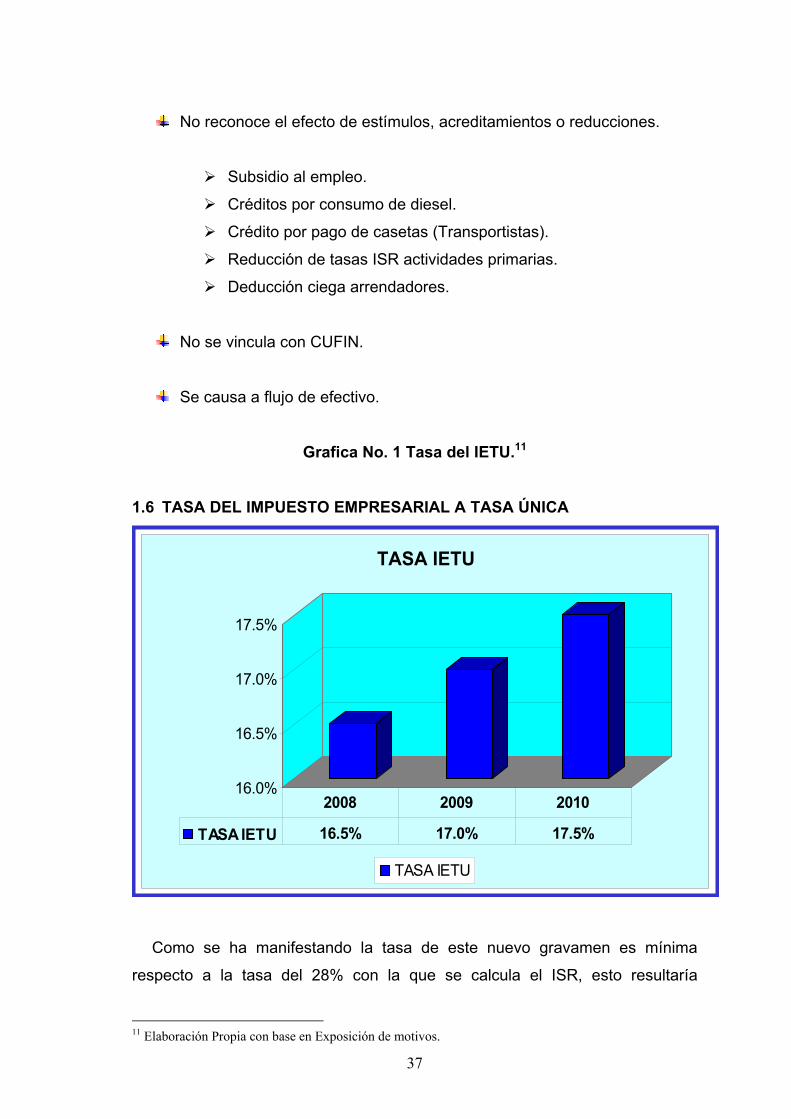

Grafica No. 1 Tasa del IETU.11

1.6 TASA DEL IMPUESTO EMPRESARIAL A TASA ÚNICA

Como se ha manifestando la tasa de este nuevo gravamen es mínima

respecto a la tasa del 28% con la que se calcula el ISR, esto resultaría

11 Elaboración Propia con base en Exposición de motivos.

16.0%

16.5%

17.0%

17.5%

TASA IETU

TASA IETU

TASA IETU 16.5% 17.0% 17.5%

2008 2009 2010

38

realmente agradable a la vista de cualquier contribuyente pero hay que

recordar que en este nuevo esquema, se declara sobre una base mayor por el

hecho de que no existen muchas deducciones fiscales.

Inicialmente se había propuesto el Impuesto Empresarial a Tasa Única se

calculara aplicando la Tasa del 19% a la base gravable. Dado que los

requerimientos de ingresos tributarios necesarios para compensar la

disminución de la participación de la federación en los ingresos petroleros

totales, así como para solventar los requerimientos del gasto público que

demanda la sociedad.

Actualmente la tasa es del 17.5% ya que el artículo cuarto transitorio que se

público el 1 de octubre del 2008 establece una tasa del 16.5% para 2008 y del

17% para 2009, por lo que la tasa del 17.5% se aplicará hasta el ejercicio 2010.

También en artículo transitorio 20, deja abierta la posibilidad de modificar la

tasa en 2009 después de una evaluación que hará el Ejecutivo Federal de los

resultados y efectos de la aplicación de la tasa durante 2008, tomando en

cuenta la economía del país durante ese año.

1.7 BASE

La base del IETU es la que resulta de disminuir a la totalidad de los ingresos

objeto del Impuesto, es decir, a los ingresos por enajenación, prestación de

servicios independientes y uso o goce temporal de bienes, las deducciones

autorizadas en la ley pero ambos conceptos deben estar tanto efectivamente

pagados como efectivamente erogados para integrar la base de dicho

Impuesto.

Sin lugar a dudas la determinación de la base del IETU es mucho más

sencilla que la del ISR, pero mientras convivan ambos Impuestos, los controles

administrativos serán complicados, y lo mismo sucederá con la toma de

decisiones.

39

1.8 POSIBLE ELIMINACIÓN DEL I.S.R.

La SHCP deberá realizar y entregar a la Comisión de Hacienda y Crédito

Público de la Cámara de Diputados a más tardar el 30 de junio de 2011, un

estudio que muestre un diagnóstico integral sobre la conveniencia de derogar

los Títulos II y IV, Capítulos II y III de la Ley del Impuesto sobre la Renta, a

efecto de que el tratamiento impositivo aplicable a los sujetos previstos en

dichos títulos y capítulos quede regulado únicamente en la presente Ley. Para

los efectos de este artículo el SAT deberá proporcionar al área competente de

la SHCP, la información que tenga en su poder y resulte necesaria para realizar

el estudio de referencia.

Desde el punto de vista del autor, con base en la información revisada el

IETU es un impuesto que llego para quedarse, independientemente que

cuando se realice la revisión manifestada en el artículo 19 transitorio. En donde

se decida por eliminar el ISR o simplemente como ha pasado en otras

ocasiones nuestros legisladores alarguen dicho periodo o simplemente con

estadísticas y datos decidan que ambos impuestos sigan recaudando a la par.

Anteriormente a la motivación y creación este Impuesto han existido o dado

grandes discusiones, acuerdos y desacuerdos en cuanto al momento de

acumular los ingresos o que si las deducciones son muy pocas. También se

discutió que la tasa impositiva era muy alta. Entre otros motivos por los cuales

el sector empresarial de este país no estaba de acuerdo con la creación de

este gravamen.

Sin embargo, todos los sectores económicos coincidían en que

principalmente esta reforma hacendaría no daba ninguna certidumbre jurídica a

los contribuyentes debido a que existen muchos puntos sobre la mesa sin

resolverse y principalmente ciertos tipos de contribuyentes no estaban de

acuerdo, como los que se mencionan a continuación:

40

¿A Quienes Afecta el IETU?

� Empresas con pérdidas fiscales

� Empresas con crédito al salario u otros estímulos fiscales

� Empresas con altos inventarios

� Empresas muy apalancadas

� Empresas que tienen planes de previsión social agresivos

� Empresas con esquemas de planeación fiscal para ISR

� Escuelas particulares (no donatarias)

� Clubes deportivos

� Agricultores, ganaderos, pescadores y silvicultores

� Transportistas

� Arrendadores personas físicas

� Sociedades cooperativas, en nombre colectivo o en comandita simple

� Inmobiliarias que pagan intereses

Pero tampoco se debe de dejar de lado un sector que se beneficia con este

Impuesto como es:

¿A Quienes Beneficia?

� Empresas ganadoras que crecen

� Empresas con posición financiera larga (mas activo financiero que

pasivo)

� Empresas que acumulan inventario del 31-dic-04

Tanto para los sujetos beneficiados, como para los afectados dicho

Impuesto debe contener básicamente los principios fundamentales de todo

tributo según la teoría del Economista del Siglo XVIII Adam Smith, que hasta

nuestros días se encuentra vigente. Dichos principios son: Proporcionalidad,

Certidumbre, Comodidad y Economía.

Si analizara cada uno de los principios aquí mencionados, se llegaría a la

conclusión de que el IETU no tiene Proporcionalidad tributaria, esta lleno de

41

incertidumbre fiscal y mas que promover la inversión la ahuyenta, no

encontraría la comodidad tanto en el periodo de pago como en los requisitos

para enterar el Impuesto y finalmente no es Económico al ser un Impuesto

meramente recaudatorio.

1.9 OUTSOURCING CONTRIBUYENTE DEL IMPUESTO EMPRESARIAL A

TASA ÚNICA

En México los impuestos se causan por residencia y en este caso si

dichas figuras jurídicas, son personas físicas o personas morales residentes en

territorio nacional, caen en el primer supuesto para ser contribuyentes del

IETU. Aquí se ve involucrado al sujeto del IETU que en el artículo 1 de la

misma ley lo señala claramente.

Artículo 1. Están obligadas al pago del impuesto empresarial a tasa

única, las personas físicas y las morales residentes en territorio nacional,

así como los residentes en el extranjero con establecimiento permanente

en el país, por los ingresos que obtengan, independientemente del lugar

en donde se generen, por la realización de las siguientes actividades:

I. Enajenación de bienes.

II. Prestación de servicios independientes.

III. Otorgamiento del uso o goce temporal de bienes.

Los residentes en el extranjero con establecimiento permanente en el

país están obligados al pago del impuesto empresarial a tasa única por

los ingresos atribuibles a dicho establecimiento, derivados de las

mencionadas actividades.

El impuesto empresarial a tasa única se calcula aplicando la tasa del

17.5% a la cantidad que resulte de disminuir de la totalidad de los

42

ingresos percibidos por las actividades a que se refiere este artículo, las

deducciones autorizadas en esta Ley.12

Si adicionalmente a que las personas físicas o morales residan en México

tengan por objeto la enajenación de bienes, la Prestación de Servicios

Independientes y el Otorgamiento del Uso o Goce Temporal de Bienes,

entonces también se cumple con la segunda condicionante para que tributen

bajo este Impuesto.

En ese sentido encuadramos el hecho de que el Outsourcing es residente

en México y su actividad es la prestación de servicios independientes ya que

oferta la contratación de personal para realizar trabajos en las propias

empresas contratantes.

De este modo el caso que se estudiará es un Outsourcing de prestación de

servicios y como tal es contribuyente del Impuesto Empresarial a Tasa Única.

12 LEY del Impuesto Empresarial a Tasa Única, Fisco Agenda 2008 Correlacionada y Tematizada, Ediciones Fiscales Isef, S.A., México,

Trigésima Séptima Edición, 2008, pp. 35.

43

CAPÍTULO II

2. OUTSOURCING

2.1 ANTECEDENTES HISTÓRICOS DEL OUTSOURCING

El Outsourcing es una práctica que data desde el inicio de la era moderna. Este

concepto no es nuevo, ya que muchas compañías competitivas lo realizaban como

una estrategia de negocios. Utilizado al inicio de la era post-industrial se inicia la

competencia en los mercados globales.

Después de la Segunda Guerra Mundial, las empresas trataron de concentrar

en sí mismas la mayor cantidad posible de actividades, para no tener que

depender de los proveedores. Sin embargo, esta estrategia que en principio

resultara efectiva, fue haciéndose obsoleta con el desarrollo de la tecnología, ya

que nunca los departamentos de una empresa podían mantenerse tan

actualizados y competitivos como lo hacían las agencias independientes

especializadas en un área, además, su capacidad de servicio para acompañar la

estrategia de crecimiento era insuficiente.

La figura nace gracias a la ingeniería industrial que a principios del siglo XIX

crea la reconversión industrial, rubro bajo el cual la industria ya no debía producir

sus propios insumos, sino debía obtenerlos de proveedores especializados.

En Europa de la post-guerra fue donde se manifestaron estas figuras jurídicas

debido a la necesidad de reconstruir y reestablecer la economía, a un ritmo más

rápido y con la finalidad de resarcir el daño económico y de infraestructura que

sufría después de la Segunda Guerra Mundial.

No era posible ni económicamente rentable que una empresa se alejara de su

objeto social, para ella misma abastecerse de todo lo necesario que demandaba la

producción de algún producto o servicio, por ello es que era más fácil y

44

económico abastecerse desde el exterior de la empresa de todo aquello necesario

para cubrir el objeto social de cualquier empresa que necesitara incrementar sus

niveles de producción o simplemente optimizar sus operaciones.

Como un ejemplo muy claro de estas figuras se puede mencionar

absolutamente toda la industria automotriz. Si, cualquier marca automotriz que

piense en este momento, le resulta ideal llevar a acabo practicas outsourcers. Por

ello en el mundo entero no existe fábrica alguna de automóviles, el término

correcto de estas son: ensambladores de auto-partes. Pues debido a que ellas

solo se encargan de obtener de proveedores especializados los insumos

necesarios para ensamblarlos y obtener como producto final un Automóvil.

El concepto de Outsourcing comienza a ganar credibilidad al inicio de la

década de los 70 enfocado, sobre todo, a las áreas de información tecnológica de

las empresas. Las primeras empresas en implementar modelos de Outsourcing

fueron gigantes como ED’S, Arthur Andersen, Price Waterhouse entre otros.

El Outsourcing es un término creado en 1980 para describir la creciente

tendencia de grandes compañías que estaban transfiriendo sus sistemas de

información a proveedores.

En México los primeros indicios que se tienen de los servicios de Outsourcing

se remontan a hace más de 40 años, cuando las empresas comenzaron a

visualizar de manera objetiva su necesidad y la convivencia de externalizar

algunas funciones, que por un lado no les resultaban del todo agradables y por

otro no formaban parte de su objeto social.

En el actual milenio se sabe que el Outsourcing bien orientado y alineado al

objetivo del negocio de la empresa constituye un medio que siempre va a dar un

valor agregado a las organizaciones de manera inmediata.

45

En México una de las empresas pioneras de usar este sistema es Grupo

Papelero Chihuahua, antes de que implementara esta industria se encontraba en

un atraso industrial y tecnológico muy grande, para dar una idea de esto, se puede

mencionar que dicho Grupo realizaba su proceso de producción desde el

sembrado de los árboles en hectáreas propias que tenían para su uso exclusivo y

así a lo largo del tiempo deforestar sus terrenos para producir el papel,

actualmente se proveen de todos los insumos necesarios para no llevar acabo

procesos innecesarios que muchas veces resultan más costosos y tardados.

2.2 CONCEPTO DE OUTSOURCING

La palabra inglesa “Outsourcing” significa “suministrar externamente”.

En algunos de los países latinoamericanos, este término es traducido

comúnmente como “subcontratación” o “tercerización” de procesos, que

significa “suministrar a través de terceros”.13

Se ha definido como el procedimiento alternativo por virtud del cual una

empresa puede ser asesorada y auxiliada por otra en el desempeño y desarrollo

de actividades, eliminando cargas administrativas y sociales inherentes al ejercicio

de una actividad laboral.

El Outsourcing consiste en la administración de un contrato de prestación de

servicios de un servicio o de proveeduría de un producto, en lugar de administrar

un proceso o departamento propio de la empresa encargado de dicho proceso

productivo.

Hoy en día las empresas se enfrentan a una gran cantidad de cambios y

tendencias sin precedentes. En estos cambios se puede encontrar la necesidad de

ser globales, la necesidad de crecer sin usar capital propio, la necesidad de

responder a las amenazas y oportunidades de la economía, el envejecimiento de

13 SCHNEIDER Shpilberg Ben, Outsourcing, Grupo Editorial Norma, Bogotá Colombia, 2004, pp. 287.

46

la fuerza laboral, la reducción de costos y lo más importante, el satisfacer las

necesidades del consumidor.

Por todas estas necesidades es cuando se hace importante la transferencia por

parte de las organizaciones de la propiedad de un proceso del negocio a un

suplidor que en este caso sería un Outsourcing.

De este tema encontramos variadas y amplias definiciones que a continuación

se mencionan para conocer más acerca de dichas figuras jurídicas:

� Es el uso de recursos exteriores a la empresa para realizar actividades

tradicionalmente ejecutadas por el personal y recursos internos. Es

una estrategia de administración por medio de la cual una empresa

delega la ejecución de ciertas actividades a empresas altamente

especializadas.

� Es contratar y delegar a largo plazo uno o más procesos no críticos

para un negocio, a un proveedor más especializado para conseguir

una mayor efectividad que permita orientar los mejores esfuerzos de

una compañía a las necesidades neurálgicas para el cumplimiento de

una misión.

� Acción de recurrir a una agencia externa para operar una función que

anteriormente se realizaba dentro de la compañía.

� Es el método mediante el cual las empresas desprenden alguna

actividad, que no forme parte de sus habilidades principales, a un

tercero especializado. Por habilidades principales o centrales se

entiende todas aquellas actividades que forman el negocio central de

la empresa y en las que se tienen ventajas competitivas con respecto

a la competencia.

47

� Consiste básicamente en la contratación externa de recursos anexos,

mientras la organización se dedica exclusivamente a la razón o

actividad básica de su negocio.

� Productos y servicios ofrecidos a una empresa por suplidores

independientes de cualquier parte del mundo.14

Desde la perspectiva del autor la figura de Outsourcing es una estrategia

organizacional con el objeto final de obtener una ventaja competitiva adicional,

obtenida a través de los servicios de un tercero, quien los proveerá

proporcionando un valor agregado.

Pero además dicha transferencia de una actividad propia a un tercero, quien la

pueda realizar debe de tener por lo menos las siguientes características:

� Dichas actividades transferidas deben de realizarse de una mejor manera

en la que se venían realizando en la empresa original.

� Deben de realizarse de una manera más rápida y con el mínimo de errores

para que de esta manera se optimicen los tiempos de la empresa

contratante.

� Además dichas actividades se deben de realizar en el lugar en donde se

requiera.

� Tiene que verse reflejada una disminución importante en los costos de

operación.

� También se deben realizar con el menor costo de administración.

14 SCHNEIDER Shpilberg Ben, Outsourcing, Grupo Editorial Norma, Bogotá Colombia, 2004, pp. 287.

48

Independientemente de que nuestro Outsourcing cobre una comisión por los

servicios otorgados por la proveeduría de personal, dichos gastos deben ser más

que simples erogaciones, deben reflejar una disminución importante en la carga

administrativa de la empresa y con ello ver reflejado el costo administrativo de lo

que significa la externalizacion de los servicios.

Estas características resultan de gran importancia debido a que si se tiene la

necesidad de recurrir a prácticas outsoucers, estas deben ser de una manera

correcta. Resultaría erróneo el adherirse a una empresa Outsourcing para que los

procesos de producción se realizaran de igual manera, en el mismo tiempo, con

los mismos costos o incluso con costos más elevados y sin ningún valor agregado.

Independientemente de la definición que se le de, se debe de tomar en cuenta

que dichas figuras jurídicas fueron creadas y adoptadas para el auxilio de la

industrias que estaban en desarrollo y que por medio de ellas alcanzarían un

crecimiento más rápido y con las ventajas que el aprovisionamiento del exterior

conlleva.

Para que de esta manera las empresas y organismos que se encontraban

como le he mencionado, en un crecimiento inicial o en un nivel de expansión,

pudieran optimizar los recursos con los que contaban y atendieran principalmente

su objeto social, dejando en manos de terceros las actividades, que nada tenían

que ver con dicho objeto para de esta manera, alcanzar los objetivos trazados de

una manera mas pronta y con el menor de recursos utilizados.

Es por ello que a continuación se mencionará las principales acepciones que

de manera general se dan a los conceptos de Outsourcing, independientemente

de los conceptos que diversos estudiosos del tema le dan, dichas características

las consideran la mayoría de los conceptos antes mencionados y se puede decir

que son de manera enunciativa y sencilla las características de dichas figuras

jurídicas.

49

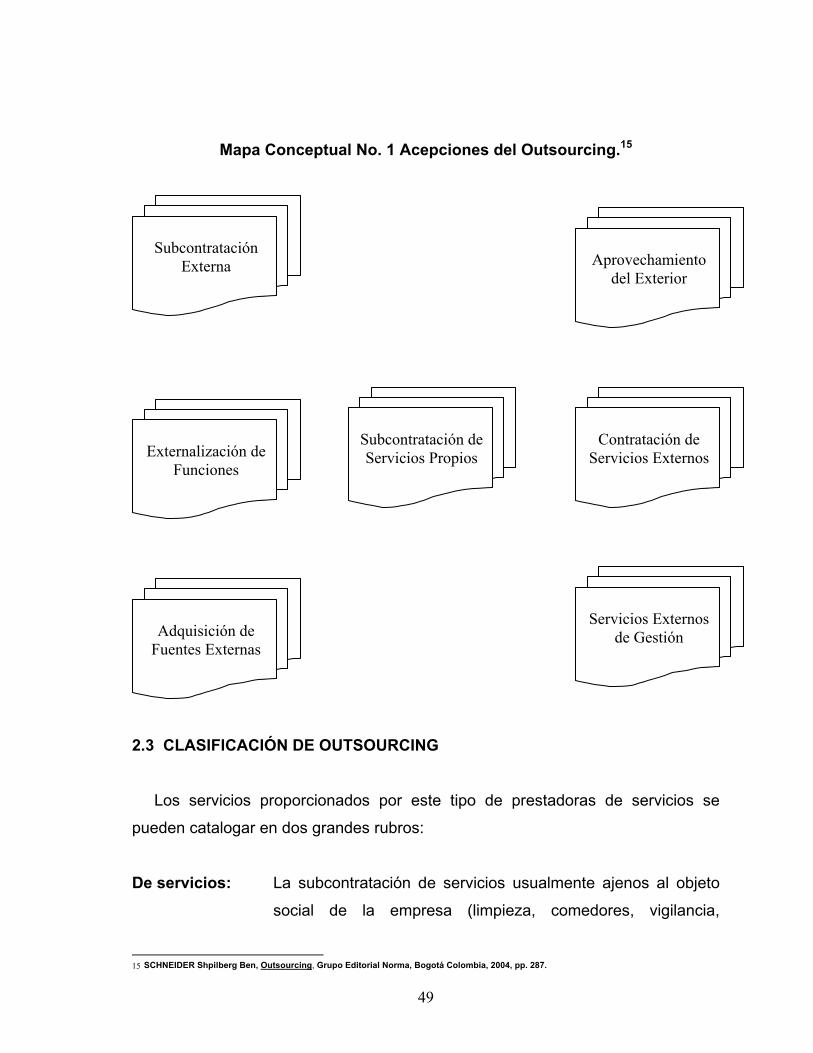

Mapa Conceptual No. 1 Acepciones del Outsourcing.15

2.3 CLASIFICACIÓN DE OUTSOURCING

Los servicios proporcionados por este tipo de prestadoras de servicios se

pueden catalogar en dos grandes rubros:

De servicios: La subcontratación de servicios usualmente ajenos al objeto

social de la empresa (limpieza, comedores, vigilancia,

15 SCHNEIDER Shpilberg Ben, Outsourcing, Grupo Editorial Norma, Bogotá Colombia, 2004, pp. 287.

Subcontratación de Servicios Propios

Externalización de

Funciones

Contratación de

Servicios Externos

Adquisición de Fuentes Externas

Subcontratación

Externa

Aprovechamiento

del Exterior

Servicios Externos

de Gestión

50

sistemas de información) estrategia seguida por las empresas

con bastante regularidad durante las últimas dos décadas.

De procesos de

Producción: La organización se centra en los procesos de producción

donde tiene ventajas competitivas y elimina ciertas partes en

las que no las tiene, a efecto de que sean desarrolladas por

outsourcers. Esta subcontratación forma ya parte de las

estrategias de las empresas para incrementar sus niveles de

productividad permitiendo una mejor y mayor integración de

las firmas de menor tamaño a los procesos de manufactura y

ensamble de bienes, mientras que en el nivel macroeconómico

es vista como “una estrategia de reindustrialización en

diversos países “

En la actualidad se pueden encontrar diferentes clasificaciones de estas figuras

Jurídicas, pero de manera muy general todos los tipos de Outsourcing pertenecen

a esta clasificación.

El primero que es de servicios, se refiere a la subcontratación únicamente de

todo aquello que esté alejado del objeto social de la empresa contratante, es decir,

aquellas actividades que no afecten o interfieran de manera directa con la

actividad principal del negocio.

La subcontratación o proveeduría de los procesos de producción como su

nombre lo dice se refiere a la introducción de factores externos a los procesos de

producción en donde no se tiene gran ventaja competitiva, esta subcontratación

está encaminada a elevar los niveles de producción, eficientar los procesos de

producción y a disminuir costos en dichos procesos.

51

El caso de estudio que se abordará en el presente trabajo de investigación,

será un Outsourcing de Administración de personal, es por ello que se encuentra

identificado dentro de la categoría de servicios, ya que provee del servicio de la

administración de personal a empresas en las que esta actividad nada tiene que

ver con su objeto social o la principal actividad de su negocio.

Tabla No. 5 Objetivo del Outsourcing.16

2.4 OBJETIVO DEL OUTSOURCING

Lograr que una organización sea más competitiva y eficiente

Ahora bien, este objetivo de la subcontratación o externalizacion, se puede

lograr seleccionando y asociando a proveedores competentes, para que se hagan

cargo de todos los procesos que no forman parte de la competencia principal del

negocio de la organización.

Es así como la organización enfoca sus recursos en lo que es experto (su

negocio principal), y deja en manos de especialistas los procesos laterales que

nada tiene que ver con su objeto social ni con el desarrollo de las principales

actividades productivas de toda organización.

Por ejemplo: Una línea aérea (especialista en transporte rápido), aplica los

principios de “outsourcing” para subcontratar la preparación y el suministro de

comida en sus aviones. Esto le permite a la organización enfocarse en su negocio

SOCIEDAD CIVIL (S.C.) Ley que regula Código civil Características • Su fin es común y preponderantemente económico,

pero no constituye una especulación comercial. Proceso de constitución

Por contrato privado, pero para que tenga personalidad jurídica propia y surta efectos frente a terceros, deberá otorgarse en escritura pública e inscribirse en el registro de sociedades civiles.

Nombre Razón social Partes Sociales No requiere de un capital social, pero si existe éste,

siempre será fijado debiendo señalarse la aportación de cada socio.

Reservas Sin obligación de constituirlas Número de socios Mínimo 2 máximo ilimitado Responsabilidad de los socios

Responsabilidad subsidiaria, ilimitada y solidaria de los socios que administren, los demás socios estarán obligados con su aportación, salvo en convenio en contrario.

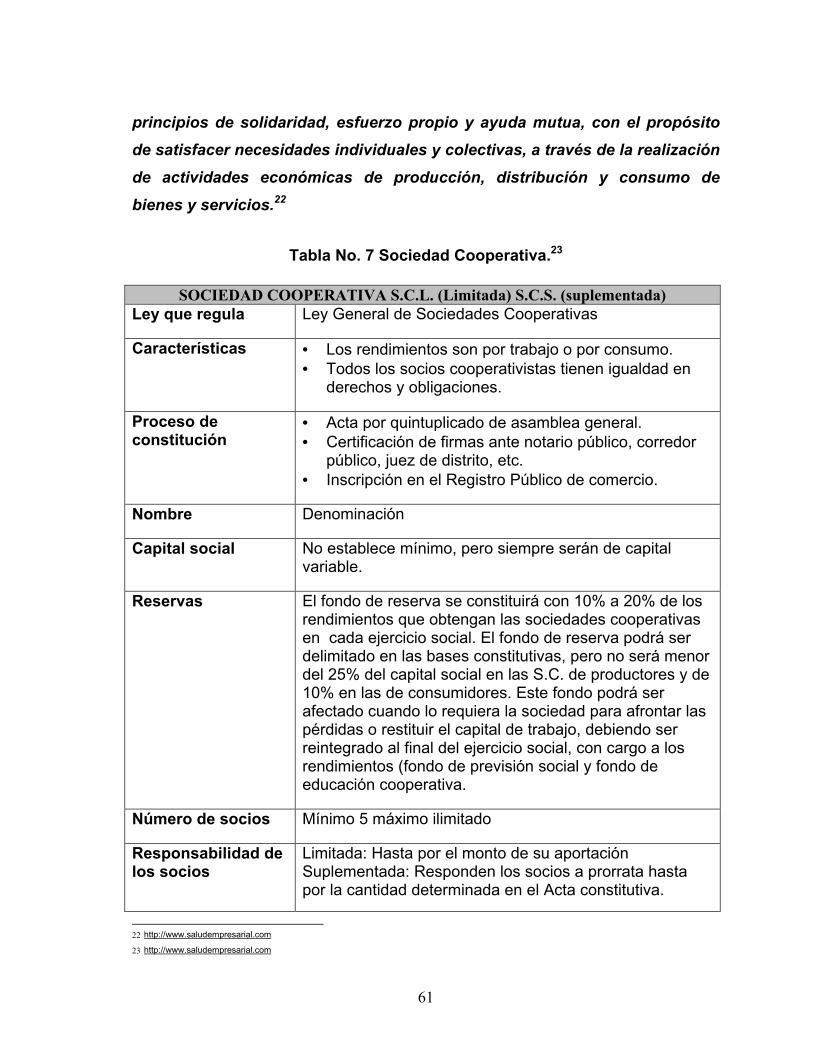

SOCIEDAD COOPERATIVA

Es aquella que esta integrada por personas de la sociedad, de la clase

trabajadora, que aportan a la sociedad únicamente su trabajo.

En estas sociedades cuando solo aportan su trabajo personal se le denomina

“Sociedad Cooperativa de Productores“ y cuando utilizan los servicios se les llama

“Sociedad Cooperativa de Consumo“.

En la Ley General de Sociedades Cooperativas las definen de la siguiente

manera:

Artículo 2.- La sociedad cooperativa es una forma de organización social

integrada por personas físicas con base en intereses comunes y en los

21 http://www.saludempresarial.com

61

principios de solidaridad, esfuerzo propio y ayuda mutua, con el propósito

de satisfacer necesidades individuales y colectivas, a través de la realización

de actividades económicas de producción, distribución y consumo de

bienes y servicios.22

Tabla No. 7 Sociedad Cooperativa.23

SOCIEDAD COOPERATIVA S.C.L. (Limitada) S.C.S. (suplementada) Ley que regula Ley General de Sociedades Cooperativas

Características • Los rendimientos son por trabajo o por consumo. • Todos los socios cooperativistas tienen igualdad en

derechos y obligaciones.

Proceso de constitución

• Acta por quintuplicado de asamblea general. • Certificación de firmas ante notario público, corredor

público, juez de distrito, etc. • Inscripción en el Registro Público de comercio.

Nombre Denominación

Capital social No establece mínimo, pero siempre serán de capital variable.

Reservas El fondo de reserva se constituirá con 10% a 20% de los rendimientos que obtengan las sociedades cooperativas en cada ejercicio social. El fondo de reserva podrá ser delimitado en las bases constitutivas, pero no será menor del 25% del capital social en las S.C. de productores y de 10% en las de consumidores. Este fondo podrá ser afectado cuando lo requiera la sociedad para afrontar las pérdidas o restituir el capital de trabajo, debiendo ser reintegrado al final del ejercicio social, con cargo a los rendimientos (fondo de previsión social y fondo de educación cooperativa.

Número de socios Mínimo 5 máximo ilimitado

Responsabilidad de los socios

Limitada: Hasta por el monto de su aportación Suplementada: Responden los socios a prorrata hasta por la cantidad determinada en el Acta constitutiva.

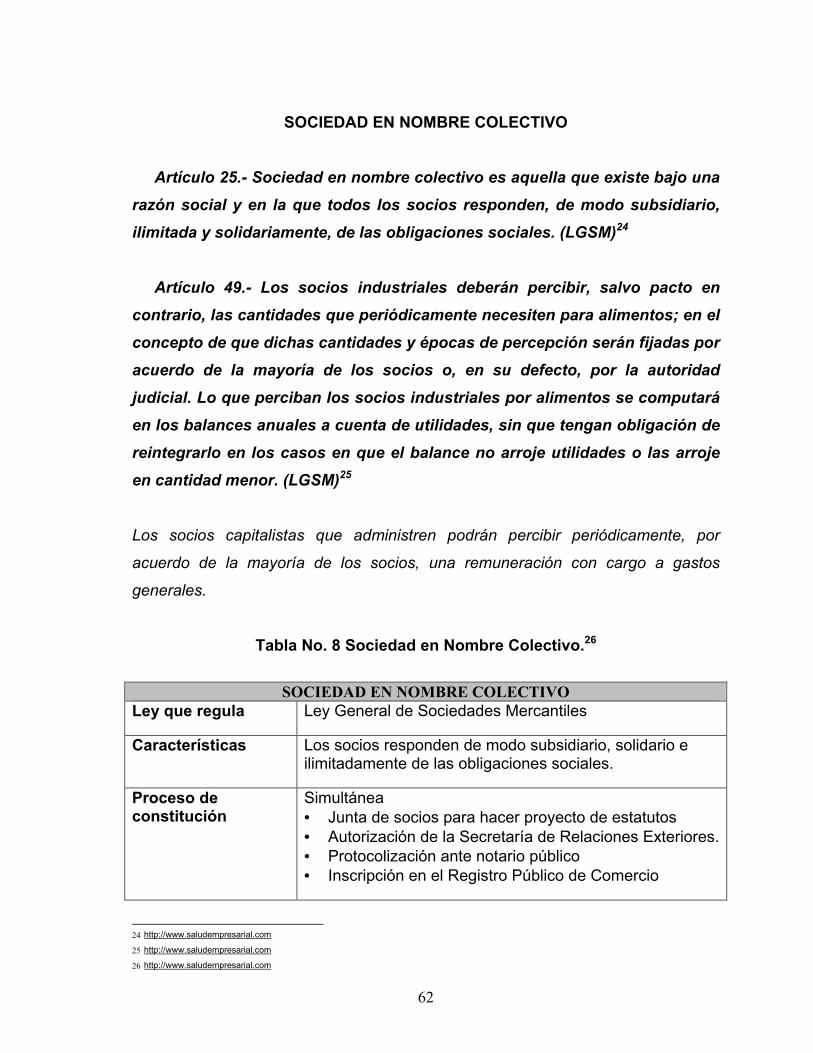

Artículo 25.- Sociedad en nombre colectivo es aquella que existe bajo una

razón social y en la que todos los socios responden, de modo subsidiario,

ilimitada y solidariamente, de las obligaciones sociales. (LGSM)24

Artículo 49.- Los socios industriales deberán percibir, salvo pacto en

contrario, las cantidades que periódicamente necesiten para alimentos; en el

concepto de que dichas cantidades y épocas de percepción serán fijadas por

acuerdo de la mayoría de los socios o, en su defecto, por la autoridad

judicial. Lo que perciban los socios industriales por alimentos se computará

en los balances anuales a cuenta de utilidades, sin que tengan obligación de

reintegrarlo en los casos en que el balance no arroje utilidades o las arroje

en cantidad menor. (LGSM)25

Los socios capitalistas que administren podrán percibir periódicamente, por

acuerdo de la mayoría de los socios, una remuneración con cargo a gastos

generales.

Tabla No. 8 Sociedad en Nombre Colectivo.26

SOCIEDAD EN NOMBRE COLECTIVO Ley que regula Ley General de Sociedades Mercantiles

Características Los socios responden de modo subsidiario, solidario e ilimitadamente de las obligaciones sociales.

Proceso de constitución

Simultánea • Junta de socios para hacer proyecto de estatutos • Autorización de la Secretaría de Relaciones Exteriores. • Protocolización ante notario público • Inscripción en el Registro Público de Comercio

Si falta alguno de estos requisitos se aplicará lo que dispone el Artículo 2691.

Es decir en cualquier momento por parte de los socios, se podrán pedir la

liquidación de la sociedad.

Tipos de socios:

� Los Socios Capitalistas

� Los Socios Industriales

Los Socios Capitalistas como su nombre lo refleja serán los que aporten el

capital económico a la Sociedad, en cambio que los Socios Industriales realizan su

aportación por medio del trabajo físico o intelectual.

3.2 OBLIGACIÓN FISCAL DEL OUTSOURCING

El Outsourcing que estoy abordando en el trabajo aquí realizado, es una

Sociedad Civil y por tal motivo, esto conlleva a enlistarla dentro de las personas

morales, por ello tienen que contribuir al gasto público como se menciona en el

Art. 1 del Código Fiscal de la Federación (CFF).

Artículo 1o.- Las personas físicas y las morales, están obligadas a

contribuir para los gastos públicos conforme a las leyes fiscales respectivas.

Las disposiciones de este Código se aplicarán en su defecto y sin perjuicio

de lo dispuesto por los tratados internacionales de los que México sea parte.

Sólo mediante ley podrá destinarse una contribución a un gasto público

específico.32

Por eso mismo es que bajo esta disposición, nos encontramos bajo el primer

supuesto de que dicha Sociedad Civil por medio de las Contribuciones tiene que

apoyar al gasto público conforme a las leyes respectivas.

32 CÓDIGO Fiscal de la Federación, Fisco Agenda 2008 Correlacionada y Tematizada, Ediciones Fiscales Isef, S.A., México, Trigésima Séptima

Edición, 2008, pp. 252.

71

Ahora bien, resulta de gran trascendencia conocer cuales pueden ser estas

contribuciones, para ello hay que remontarse al Art. 2 del CFF.

Artículo 2o.- Las contribuciones se clasifican en impuestos, aportaciones

de seguridad social, contribuciones de mejoras y derechos.33

En este caso avocaremos únicamente dos de las cuatro clasificaciones expuestas

en dicho artículo.

I. Impuestos son las contribuciones establecidas en ley que deben pagar las

personas físicas y morales que se encuentran en la situación jurídica o de

hecho prevista por la misma y que sean distintas de las señaladas en las

fracciones II, III y IV de este Artículo.

II. Aportaciones de seguridad social son las contribuciones establecidas en ley

a cargo de personas que son sustituidas por el Estado en el cumplimiento de

obligaciones fijadas por la ley en materia de seguridad social o a las personas

que se beneficien en forma especial por servicios de seguridad social

proporcionados por el mismo Estado.

Pero, como es que, el Outsourcing se encontraría obligado a contribuir para el

gasto público. De acuerdo al objeto de estudio nos encontramos con el siguiente

punto.

Artículo 6o.- Las contribuciones se causan conforme se realizan las

situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes

durante el lapso en que ocurran.34

He aquí donde se encuadra la importancia de que nuestro Outsourcing, es una

Sociedad Civil legalmente establecida, para cumplir con esta disposición que nos

33 CÓDIGO Fiscal de la Federación, Fisco Agenda 2008 Correlacionada y Tematizada, Ediciones Fiscales Isef, S.A., México, Trigésima Séptima

Edición, 2008, pp. 252. 34 CÓDIGO Fiscal de la Federación, Fisco Agenda 2008 Correlacionada y Tematizada, Ediciones Fiscales Isef, S.A., México, Trigésima Séptima

Edición, 2008, pp. 252.

72

menciona, que las contribuciones se causan conforme se realicen las situaciones