30

TIPS, IAFE 1997, Ron D'Va ri INFLATION INDEXED SECURITIES: A USER’S PERSPECTIVE Presented At IAFE 1997 Annual Conference Ron D’Vari, Ph.D.

| Date post: | 23-Dec-2015 |

| Category: |

Documents |

| Upload: | oliver-wilson |

| View: | 213 times |

| Download: | 0 times |

TIPS, IAFE 1997, Ron D'Vari

INFLATION INDEXED SECURITIES:A USER’S PERSPECTIVE

Presented At IAFE 1997 Annual ConferenceRon D’Vari, Ph.D.

TIPS, IAFE 1997, Ron D'Vari 2

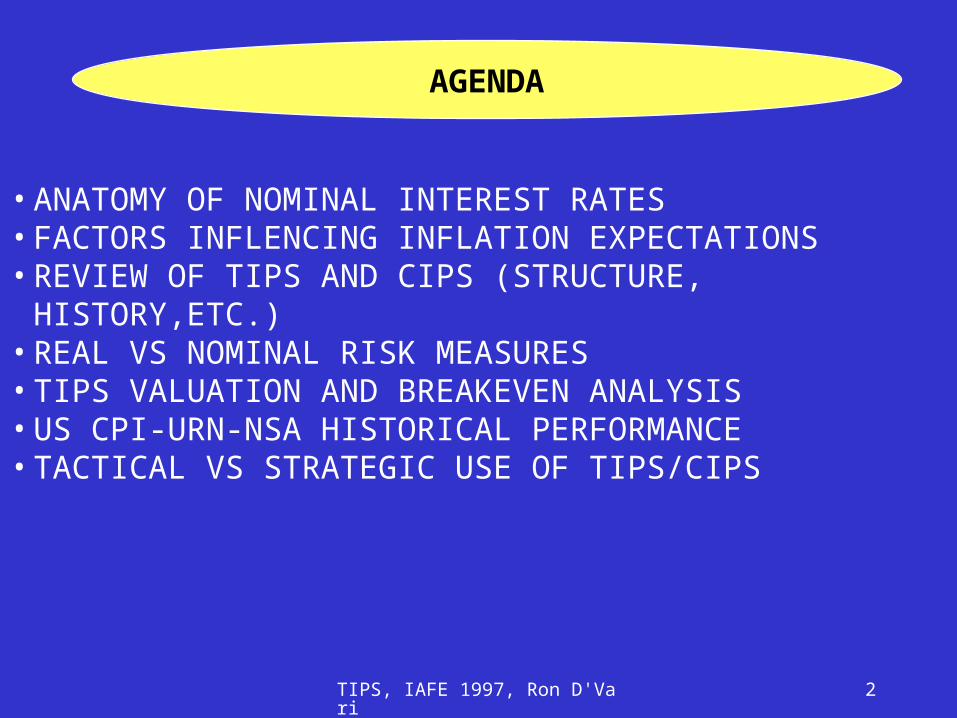

• ANATOMY OF NOMINAL INTEREST RATES• FACTORS INFLENCING INFLATION EXPECTATIONS• REVIEW OF TIPS AND CIPS (STRUCTURE, HISTORY,ETC.) • REAL VS NOMINAL RISK MEASURES• TIPS VALUATION AND BREAKEVEN ANALYSIS• US CPI-URN-NSA HISTORICAL PERFORMANCE• TACTICAL VS STRATEGIC USE OF TIPS/CIPS

AGENDA

TIPS, IAFE 1997, Ron D'Vari 3

ANATOMY OF NOMINAL INTEREST RATES

EXPECTED REAL RATE

EXPECTED INFLATION

RISK PREMIA

UNEXPECTED REAL RATEPREMIUM

UNEXPECTED INFLATIONPREMIUM

OTHER RISKS’ PREMIA

LIQUIDITYCREDIT

ETC

TIPS, IAFE 1997, Ron D'Vari 4

FACTORS INFLUENCING INFALTION EXPECTATIONS

ECONOMICGROWTH

TRADE POLICIES/BARRIERS

MONETARY & FISCAL POLICIES

LABOR MARKETSGOODS MARKETS

DOMESTICINTERNATIONAL

GLOBALCOMPETITION

CURRENCYREGIMES/POLICIES

PRODUCTIVITYGROWTH

CAPITAL GOODSINVESTMENT

TIPS, IAFE 1997, Ron D'Vari 5

• HIGHER CONFIDENCE ON US MONETARY AND FISCAL POLICIES Global emulation of US economic policies

• STRONG US DOLLAR (LOW IMPORTED INFLATION) Southeast Asia new free currency regime Yen’s further weakening

• PRODUCTIVITY IMPROVEMENTS Computer technology payoffs Investments in capital equipment

• GLOBAL EXCESS CAPACITY• LOWER TRADE BARRIERS

Increased global competition Low pricing power

• RISKS: Low unemployment, increased union power, inflated financial asset prices

CURRENT DRIVERS OF LOW INFLATION

TIPS, IAFE 1997, Ron D'Vari 6

• POSSIBLE INFLATION-LINKED STRUCTURES

– Interest Indexed (less inflation protection)– Capital Indexed (more inflation protection)– Zero-coupon Indexed (most inflation protection)– Indexed Annuity

• MOST DESIRABLE : Capital Indexed– 3.375% Real Coupon, Actual/Actual, Semia Annual (SA)

– Nominal SA Coupon Payaouts

Original Par Amount * (Index Ratio on Coupon Date) * ( 3.375%)/2

– Current Principal = Indexed to CPI (accretes with CPI-U)

VARIOUS STRUCTURES

TIPS, IAFE 1997, Ron D'Vari 7

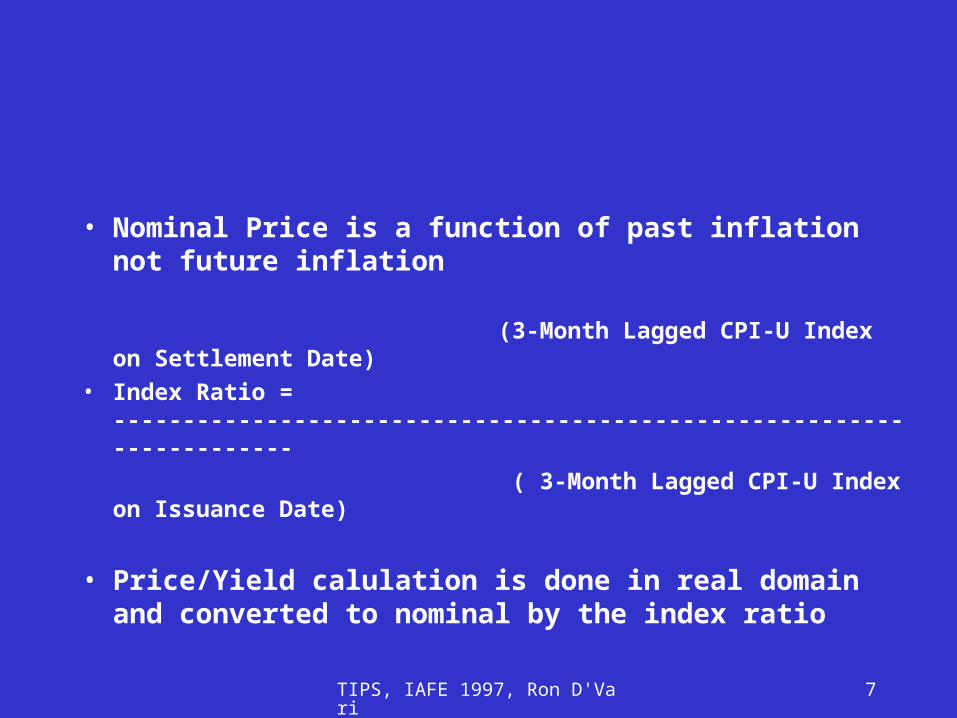

• Nominal Price is a function of past inflation not future inflation

(3-Month Lagged CPI-U Index on Settlement Date)

• Index Ratio = ----------------------------------------------------------------------

( 3-Month Lagged CPI-U Index on Issuance Date)

• Price/Yield calulation is done in real domain and converted to nominal by the index ratio

TIPS, IAFE 1997, Ron D'Vari 8

• Revisions to CPI Calculation Methodology - Uncertain• Can be lower as much as 0.5%/Year• More an issue with 10- and 30-years than 5-year

• Stripping Has To Be Further Clarified Coupon and principal strips of different bonds not combinable Different bonds different refernce index ratios For tax purposes, strips will be treated as OID No stripping has yet occured

• Trading Practices - Straightforward PSA a "Trading Practice Guidelines Price and quotation on real basis Settlement price is adjusted based on settlement index ratio Forward pricing beyond a month is problamatic

OTHER ISSUES

TIPS, IAFE 1997, Ron D'Vari 9

• Forward Pricing Analysis

• Cost of Carry Analysis

• Buy/Sell Back Repo Analysis

• Inflation Indexed Bond Futures

• CPI-U Swap Analysis

• CPI-U Linked Options

DERIVATIVES PRICING

TIPS, IAFE 1997, Ron D'Vari 10

• TIPS’ BASIC STRUCTURE Principal adjusted daily based on 3-m lagged index ratio Index = NSA CPI-U (all items for all urban consumers) Nov. 96 ==> Feb 1, 97 and Dec. 96 ==> March 1, 97 Linearly interpolated in between Principal adjustments are not paid out periodically (treated like a zero - compounds daily) Semi-annual coupon (real) based on adjusted principal 100% of Original Principal is Guaranteed at Maturity Prin. At Maturity = Max [Orig. Prin. , Orig. Prin. x Index Ratio at Mat.] CAN BE STRIPPED

• DRAWBACKS OF US TIPS STRUCTURE Principal Appreciation Taxed Annually Can lead to negative nominal cash flows (high inflation) Less attractive for taxable entities such as retail investors

US TIPS: A BRIEF HISTORY

TIPS, IAFE 1997, Ron D'Vari 11

• ISSUANCE QUARTERLY SINGLE-PRICE AUCTIONS 10YR: 1/29/97 for $7.6B and 4/08/97 for $8.4B (retap) 5YR: 7/09/97 for $8.4B INITIAL AUCTION WAS VERY SUCCESSFUL (Bid/Cover of 5.2 at Real Yield of 3.44%) LACKLUSTER RETAP OF 10-YR AND 5-YR AUCTIONS US TREASURY HAS EXPRESSED ITS COMMITMENT TO THE TIPS PROGRAM AS OF 9/19 TIPS CONSTITUTED 0.7% OF TREASURY INDEX AND 0.48% OF AGGREGATE INDEX 30-YR TO BE ISSUED IN 1998

US TIPS: A BRIEF HISTORY

TIPS, IAFE 1997, Ron D'Vari 12

US TIPS: AUCTION HISTORY

TYPE AUCTIONDATE

SOLD(Bln.)

HIGHYIELD

LOWYIELD

% OFTENDERSAT HIGH

NON-COMP

BID/COVER

10-YR 1/29/97 $7.003 3.449% 3.200% 75% $157MM 5.31

10-YR 4/08/97 $8.003 3.650% 3.450% 46% $36MM 2.26

5-YR 7/09/97 $8.001 3.744% 3.550% 63% $46.6MM 3.31

• LIQUIDITY HAS BEEN INLINE WITH EXPECTATION SO FAR EXPECTED TO INCREASE WITH ISSUANCE IN FUTURE YEARS CAN BE AS MUCH AS 30% OF NEW COUPON ISSUANCE WILL SOON SURPASS ANY OTHER FOREIGN I/L MARKETS

TIPS, IAFE 1997, Ron D'Vari 13

CPI-URN SEASONAL EFFECT

-0.10%

0.00%

0.10%

0.20%

0.30%

0.40%

0.50%

0.60%

CPI URN NSA (MOM )

TIPS, IAFE 1997, Ron D'Vari 14

CPI-URN-NSA TREND

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

CPI URN NSA (YOY )

TIPS, IAFE 1997, Ron D'Vari 15

• 20 YR=4.95%, 10-YR=3.54% , 5-YR=2.68%, 3-YR=2.57% 1-YR=2.23%

CPI-U NSA PAST PERFORMANCE

TIPS, IAFE 1997, Ron D'Vari 16

• SOME CORPORATE ISSUANCE TVA, $300MM, 10-YR FHLB, $200MM, 10YR JP Morgan, $200MM, 15YR Salomon Brother, $400MM, 5YR Toyota Motor Credit, $100MM, 5YR

• HAS SLOWED SIGNIFICANTLY • RELATED ISSUES

• Advantages and Disadvantages From Issuer Perspective - Diverse motivation for issuance

• Alternative to Short Term or Long Term Debt?• Hedged vs. Unhedged Issuance

• VALUATION ISSUES• Total Inflation Protection vs. Non-Accretion• Relative Value Analysis for Different Structures

• MIPS (Munis) PROTECTED FROM INFLATION AND TAXES • Before-tax yields are very low (CPI+1%)• Only riskless asset?

CORPORATE, AGENCY, AND MUNIES ISSUANCE

TIPS, IAFE 1997, Ron D'Vari 17

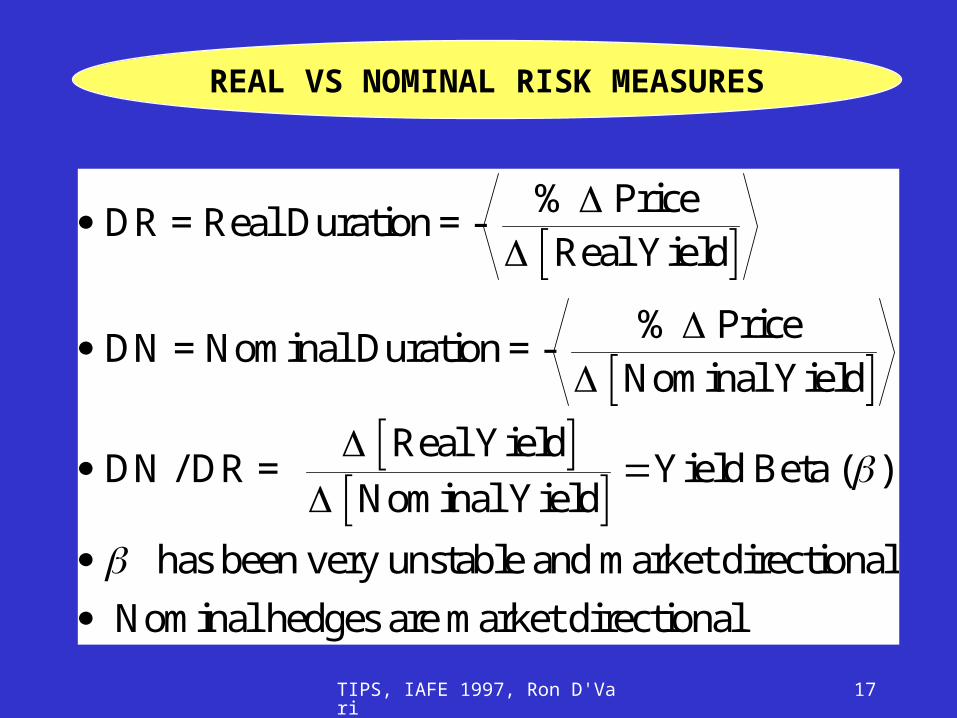

REAL VS NOMINAL RISK MEASURES

DR = Real Duration = -% Price Real Yield

DN = Nominal Duration = -% Price

Nominal Yield

DN / DR = Real Yield

Nominal YieldYield Beta (

has been very unstable and market directional

Nominal hedges are market directional

)

TIPS, IAFE 1997, Ron D'Vari 18

NOMINAL HEDGES CAN BE IMPERFECT

TIPS, IAFE 1997, Ron D'Vari 19

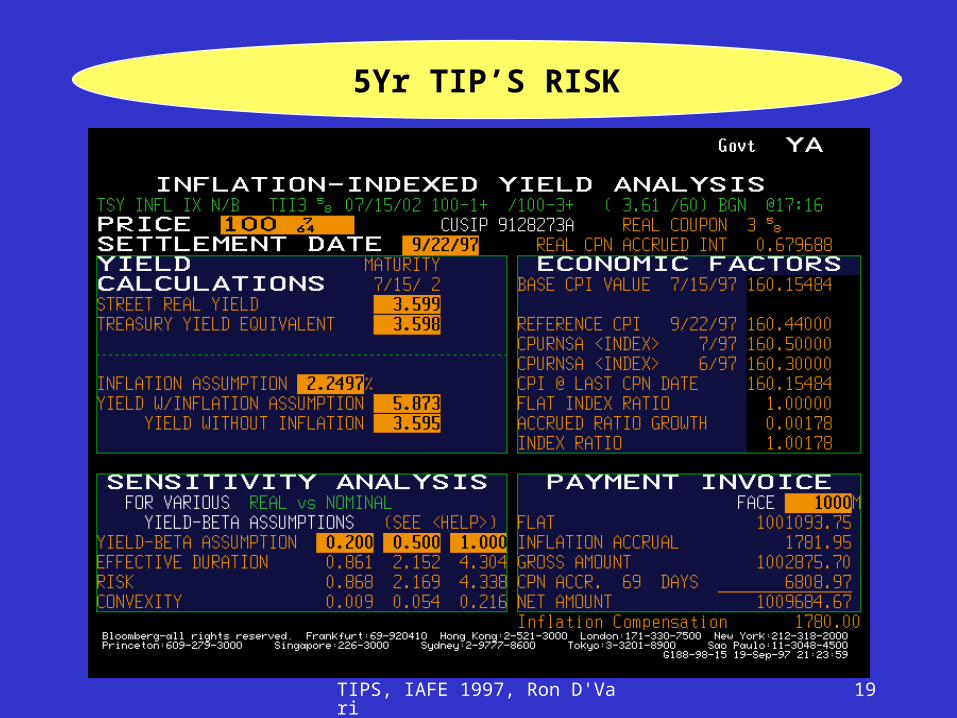

5Yr TIP’S RISK

TIPS, IAFE 1997, Ron D'Vari 20

10Yr TIP’S RISK

TIPS, IAFE 1997, Ron D'Vari 21

5Yr Vs 10Yr TIPS’ Yield History

TIPS, IAFE 1997, Ron D'Vari 22

5Yr Vs 10Yr TIPS’ Historical Yield Spreads

TIPS, IAFE 1997, Ron D'Vari 23

5Yr Vs 10Yr TIPS’ Price Regression

TIPS, IAFE 1997, Ron D'Vari 24

5Yr Vs 10Yr TIPS’ Yield Regression

TIPS, IAFE 1997, Ron D'Vari 25

5-YR TIPS VALUATION

2.000%

2.500%

3.000%

3.500%

4.000%

4.500%

5.000%

5.500%

6.000%

6.500%

10-Jul-97 17-Jul-97 24-Jul-97 31-Jul-97 7-Aug-97 14-Aug-97 21-Aug-97 28-Aug-97 4-Sep-97 11-Sep-97 18-Sep-97

OTR 5-YR Treasury

5-YR TIPS

5-Yr Break Even Inflations

TIPS, IAFE 1997, Ron D'Vari 26

OTR 5-YR Treasury

5.850%5.900%5.950%6.000%6.050%6.100%6.150%6.200%6.250%6.300%

10-Jul-97

17-Jul-97

24-Jul-97

31-Jul-97

7-Aug-97

14-Aug-97

21-Aug-97

28-Aug-97

4-Sep-97 11-Sep-97

18-Sep-97

OTR 5-YR Treasury

2.200%

2.300%

2.400%

2.500%

2.600%

10-Jul-97 17-Jul-97 24-Jul-97 31-Jul-97 7-Aug-97 14-Aug-97 21-Aug-97 28-Aug-97 4-Sep-97 11-Sep-97 18-Sep-97

5-Yr Break Even Inflations

5-YR TIPS VALUATION

TIPS, IAFE 1997, Ron D'Vari 27

ONTR 10-YR Treasury

6.000%6.100%6.200%

6.300%6.400%6.500%6.600%6.700%

6.800%6.900%7.000%

30-Jan-97 27-Feb-97 27-Mar-97 24-Apr-97 22-May-97 19-Jun-97 17-Jul-97 14-Aug-97 11-Sep-97

ONTR 10-YR Treasury

10-Yr Break Even Inflations

2.400%2.500%

2.600%2.700%

2.800%2.900%3.000%

3.100%3.200%

3.300%3.400%

30-Jan-97 27-Feb-97 27-Mar-97 24-Apr-97 22-May-97 19-Jun-97 17-Jul-97 14-Aug-97 11-Sep-97

10-Yr Break Even Inflations

10-YR TIPS VALUATION

TIPS, IAFE 1997, Ron D'Vari 28

10-YR TIPS DURATION BASED ONSCENARIO ANALYSIS

10-YR TIPS Nominal Effective Duration

2.50

3.00

3.50

4.00

4.50

5.00

5.50

6.50% 6.70% 6.90% 7.10% 7.30% 7.50% 7.70% 7.90% 8.10%

Nominal Yield Levels

Eff

ecti

ve D

urat

ion

INCREMENTAL

REFERENCE REAL=3.6%

REFERENCE REAL=3.2%

TIPS, IAFE 1997, Ron D'Vari 29

• STRATEGIC DIVERSIFICATION

REDUCED RISK HIGHER SHARP RATIO

REDUCE RELATIVE RISK TIPS INCLUDED IN LEHMAN AGGREGATE INDEX

LIABILITIES INDEXED TO INFLATION

• TACTICAL ENHANCE RELATIVE PERFORMANCE DUE TO

UNANTICIPATED INFLATION BUY INTEREST RATE PROTECTION CHEAP

PORTFOLIO USE

TIPS, IAFE 1997, Ron D'Vari 30

• Piet M.A. Eichholtz, ET. AL, Journal of Fixed Income, December of 1993 UK: January 1983 to December 1992 Israel: January 1984 through May 1992 Used Cash, Nominal and IL Bonds/Bills and Equity Considered both low and high levels of risk tolerance

Very Low RiskTolerance

Very High RiskTolerance

UK Cash: 96.4%Short I/L: 0.8%

Bonds: 2.6%

100% Stocks For Risk Tolerance>0.1No I/L (short or long)

Inclusion of I/L liabilitiesdid not change results

Israel w/oI/L Liabilities

96.6% CashSmall short I/L

86.4% Equities13.6% I/L

Israel withI/L Liabilities

56% Cash44% Short I/L

StocksLong and short

I/L

Inclusion of I/L liabilitieschanged resultsdramatically