1/41 Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine Introduction à la théorie de la ruine P.O. Goffard 1 1 Axa France - Institut de mathématiques de Luminy Université de Aix-Marseille [email protected][email protected]Février 2014 /Master IMSA

Transcript

1/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Introduction à la théorie de la ruine

P.O. Goffard1

1Axa France - Institut de mathématiques de LuminyUniversité de Aix-Marseille

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Outlines

1 Introduction

2 Les distributions composées

3 Le modèle de ruine de Cramer-Lundberg

4 Perspectives et utilité de la théorie de la ruine

3/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Qu’est ce que la théorie de la ruine ?

Modélisation des réserves financières d’une compagnie d’assurance non vie.↪→ Stochastique↪→ Dynamique↪→ Portefeuille de contrat non vie

Objectif : Définir un cadre pour une bonne gestion financière d’unportefeuille de contrat.↪→ Un niveau de capital initial↪→ Un niveau de prime périodique

L’analyse statistique permet la calibration en quantifiant le risque supportépar le portefeuille.

Loi des montants de sinistres→ Portefeuille dit homogène

Loi pour la fréquence des sinistres

4/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

The essence, the basics

Le résultat d’un assureur non-vie associé à une branche d’activité surexercice (durée=1 an) s’écrit

R = Produit Technique + Produit Financier

= (P− S) + 2%× FP + 3%× P− 1.5%× S

où,R est le résultat de l’exerciceP est le montant des cotisations payées par les assurés (investi au taux3%)S est la charge totale induite par le règlement des prestations↪→ Règlement des prestations à la mi-année

FP est le montant des capitaux propres (investi au taux 2%)↪→ Compromis entre rentabilité et viabilité du business

5/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

La probabilité de ruine : une mesure de risque désuette

Le chargement de sécurité

Le chargement de sécurité η > 0, souvent exprimé en pourcentage, est définipar

P = E(S)(1 + η) (1)

↪→ De combien le cumul annuel des primes doit excéder la chargemoyenne liée aux prestations sur l’année.

Probabilité de ruineLa probabilité de ruine est la probabilité que le montant FP soit insufisantpour compenser un résultat annuel déficitaire

ψ(FP) = P(R < −FP). (2)

6/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Mesures de risque plus actuelles

Value-at-RiskLa Value-at-Risk est un quantile de la distribution du résultat annuel définiepar

P(R > −VaRα(R)) = α⇒ VaRα = inf{x; P(R > −x) = α}

Tail Value-at-Risk or Expected Shortfall

La Tail Value-at-Risk est égale à la valeur moyenne du résultat sachant qu’ilest inférieur à la VaR

TVaRα(R) = E (−R|R < −VaRα(R))

= VaRα(R) + E (−R− Varα(R)|R < −VaRα(R))

↪→ Solvabilité II⇒ VaR99.5%

↪→ Swiss Solvency Test⇒ TVaR99%

7/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

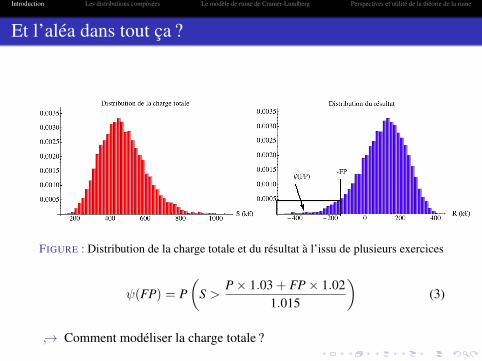

Et l’aléa dans tout ça ?

FIGURE : Distribution de la charge totale et du résultat à l’issu de plusieurs exercices

ψ(FP) = P(

S >P× 1.03 + FP× 1.02

1.015

)(3)

↪→ Comment modéliser la charge totale ?

8/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

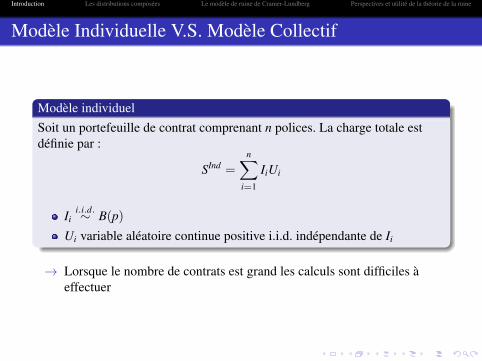

Modèle Individuelle V.S. Modèle Collectif

Modèle individuelSoit un portefeuille de contrat comprenant n polices. La charge totale estdéfinie par :

SInd =

n∑i=1

IiUi

Iii.i.d.∼ B(p)

Ui variable aléatoire continue positive i.i.d. indépendante de Ii

→ Lorsque le nombre de contrats est grand les calculs sont difficiles àeffectuer

9/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Modèle Individuelle V.S. Modèle Collectif

Modèle CollectifLa charge totale est définie par :

SCol =

N∑i=1

Ui

N variable aléatoire discrète à valeur entière.Ui variable aléatoire continue positive i.i.d. indépendante de N

Théorème : Approximation du modèle individuel par un modèle collectif

n grandPortefeuille homogène

SInd ∼ SCol

10/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

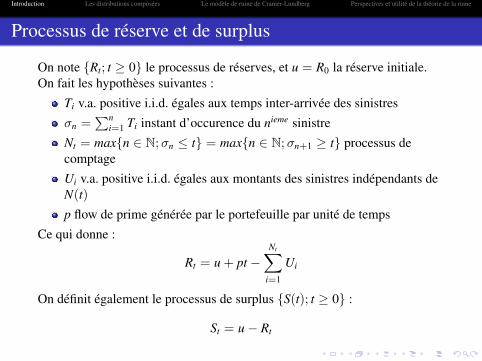

Processus de réserve et de surplus

On note {Rt; t ≥ 0} le processus de réserves, et u = R0 la réserve initiale.On fait les hypothèses suivantes :

Ti v.a. positive i.i.d. égales aux temps inter-arrivée des sinistresσn =

∑ni=1 Ti instant d’occurence du nieme sinistre

Nt = max{n ∈ N;σn ≤ t} = max{n ∈ N;σn+1 ≥ t} processus decomptageUi v.a. positive i.i.d. égales aux montants des sinistres indépendants deN(t)

p flow de prime générée par le portefeuille par unité de tempsCe qui donne :

Rt = u + pt −Nt∑

i=1

Ui

On définit également le processus de surplus {S(t); t ≥ 0} :

St = u− Rt

11/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

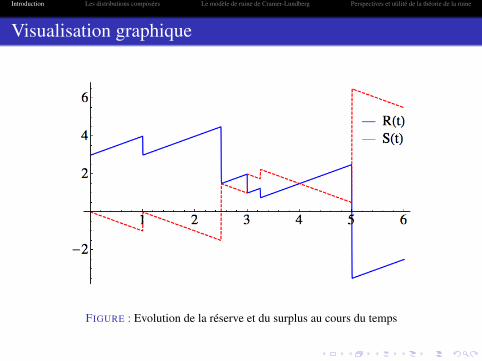

Visualisation graphique

FIGURE : Evolution de la réserve et du surplus au cours du temps

12/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

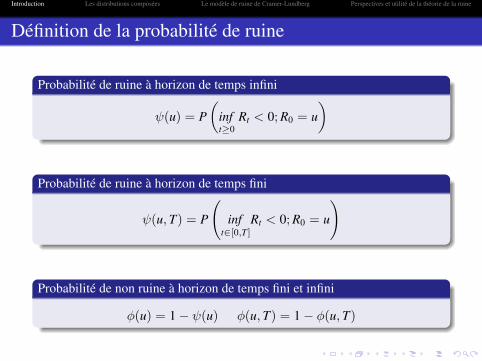

Définition de la probabilité de ruine

Probabilité de ruine à horizon de temps infini

ψ(u) = P(

inft≥0

Rt < 0; R0 = u)

Probabilité de ruine à horizon de temps fini

ψ(u,T) = P

(inf

t∈[0,T]

Rt < 0; R0 = u

)

Probabilité de non ruine à horizon de temps fini et infini

φ(u) = 1− ψ(u) φ(u,T) = 1− φ(u,T)

13/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

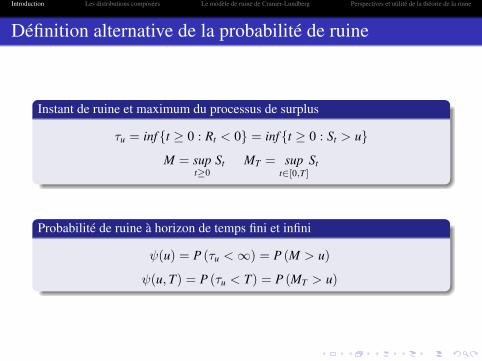

Définition alternative de la probabilité de ruine

Instant de ruine et maximum du processus de surplus

τu = inf{t ≥ 0 : Rt < 0} = inf{t ≥ 0 : St > u}

M = supt≥0

St MT = supt∈[0,T]

St

Probabilité de ruine à horizon de temps fini et infini

ψ(u) = P (τu <∞) = P (M > u)

ψ(u,T) = P (τu < T) = P (MT > u)

14/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Le chargement de sécurité

Soit ρ défini par1t

Nt∑k=1

Uk →t→+∞

ρ

Chargement de sécurité

Le chargement de sécurité, noté η, est défini par

p = (1 + η)ρ

Si η < 0 alor ψ(u) = 1Si η > 0 alor ψ(u) < 1

15/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

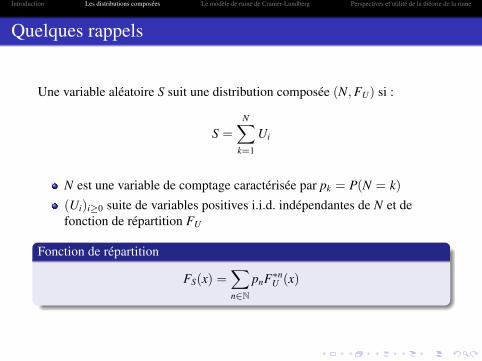

Quelques rappels

Une variable aléatoire S suit une distribution composée (N,FU) si :

S =

N∑k=1

Ui

N est une variable de comptage caractérisée par pk = P(N = k)

(Ui)i≥0 suite de variables positives i.i.d. indépendantes de N et defonction de répartition FU

Fonction de répartition

FS(x) =∑n∈N

pnF∗nU (x)

16/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

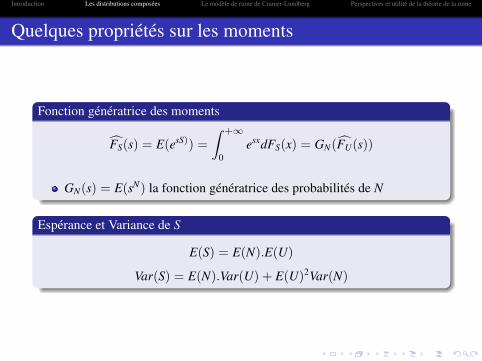

Quelques propriétés sur les moments

Fonction génératrice des moments

F̂S(s) = E(esS)) =

∫ +∞

0esxdFS(x) = GN(F̂U(s))

GN(s) = E(sN) la fonction génératrice des probabilités de N

Espérance et Variance de S

E(S) = E(N).E(U)

Var(S) = E(N).Var(U) + E(U)2Var(N)

17/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

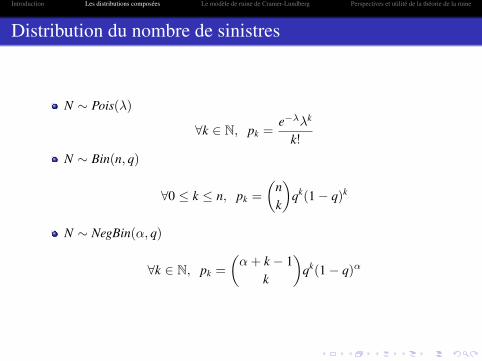

Distribution du nombre de sinistres

N ∼ Pois(λ)

∀k ∈ N, pk =e−λλk

k!

N ∼ Bin(n, q)

∀0 ≤ k ≤ n, pk =

(nk

)qk(1− q)k

N ∼ NegBin(α, q)

∀k ∈ N, pk =

(α+ k − 1

k

)qk(1− q)α

18/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

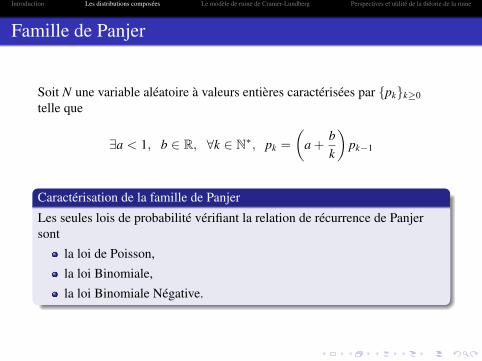

Famille de Panjer

Soit N une variable aléatoire à valeurs entières caractérisées par {pk}k≥0telle que

∃a < 1, b ∈ R, ∀k ∈ N∗, pk =

(a +

bk

)pk−1

Caractérisation de la famille de Panjer

Les seules lois de probabilité vérifiant la relation de récurrence de Panjersont

la loi de Poisson,la loi Binomiale,la loi Binomiale Négative.

19/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

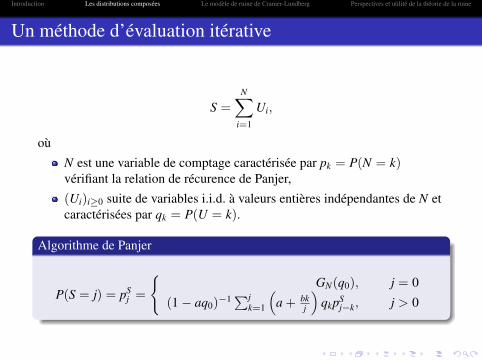

Un méthode d’évaluation itérative

S =

N∑i=1

Ui,

oùN est une variable de comptage caractérisée par pk = P(N = k)vérifiant la relation de récurence de Panjer,(Ui)i≥0 suite de variables i.i.d. à valeurs entières indépendantes de N etcaractérisées par qk = P(U = k).

Algorithme de Panjer

P(S = j) = pSj =

{GN(q0), j = 0

(1− aq0)−1∑jk=1

(a + bk

j

)qkpS

j−k, j > 0

20/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

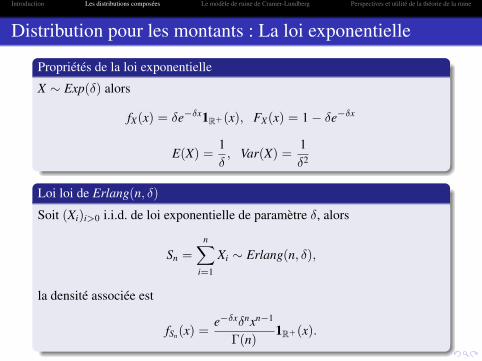

Distribution pour les montants : La loi exponentielle

Propriétés de la loi exponentielle

X ∼ Exp(δ) alors

fX(x) = δe−δx1R+(x), FX(x) = 1− δe−δx

E(X) =1δ, Var(X) =

1δ2

Loi loi de Erlang(n, δ)

Soit (Xi)i>0 i.i.d. de loi exponentielle de paramètre δ, alors

Sn =

n∑i=1

Xi ∼ Erlang(n, δ),

la densité associée est

fSn(x) =e−δxδnxn−1

Γ(n)1R+(x).

21/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Distribution pour les montants : Les lois Phase-TypeProcessus de Markov homogène et absorbant

Un processus de Markov homogène et absorbant {Jt}t≥0 est caractérisé parUn espace d’état E ∪ {∆}Une loi initiale α avec P(J0 = j) = αj

Une fonction de transition Pt(i, j) = P(Jt = j|J0 = i) = eAt

Distribution Phase-Type

U ∼ Phase− Type alors,

FU(x) = P(ζ < x),

avec ζ = Inf{t ≥ 0 : Jt = ∆}.

22/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

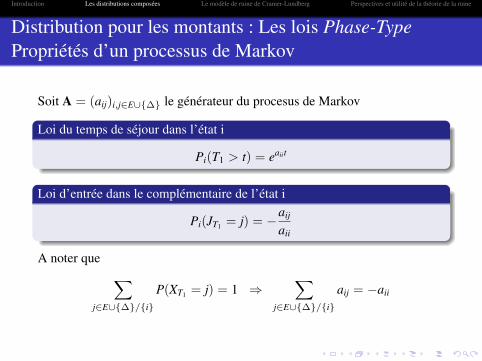

Distribution pour les montants : Les lois Phase-TypePropriétés d’un processus de Markov

Soit A = (aij)i,j∈E∪{∆} le générateur du procesus de Markov

Loi du temps de séjour dans l’état i

Pi(T1 > t) = eaiit

Loi d’entrée dans le complémentaire de l’état i

Pi(JT1 = j) = −aij

aii

A noter que ∑j∈E∪{∆}/{i}

P(XT1 = j) = 1 ⇒∑

j∈E∪{∆}/{i}

aij = −aii

23/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

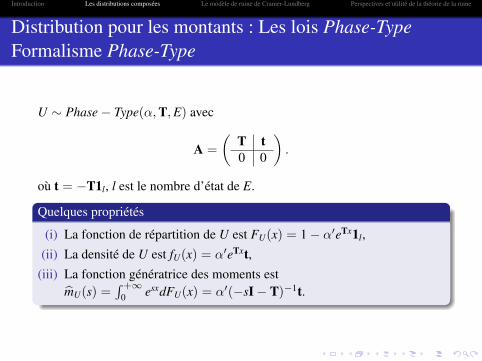

Distribution pour les montants : Les lois Phase-TypeFormalisme Phase-Type

U ∼ Phase− Type(α,T,E) avec

A =

(T t0 0

).

où t = −T1l, l est le nombre d’état de E.

Quelques propriétés

(i) La fonction de répartition de U est FU(x) = 1− α′eTx1l,(ii) La densité de U est fU(x) = α′eTxt,

(iii) La fonction génératrice des moments estm̂U(s) =

∫ +∞0 esxdFU(x) = α′(−sI− T)−1t.

24/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

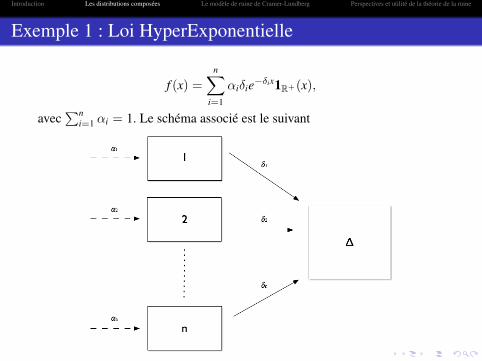

Exemple 1 : Loi HyperExponentielle

f (x) =

n∑i=1

αiδie−δix1R+(x),

avec∑n

i=1 αi = 1. Le schéma associé est le suivant

25/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Exemple 2 : Loi Erlang

f (x) =e−δxδnxn−1

Γ(n)1R+(x),

Le schéma associé est le suivant

26/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Une propriété fondamentale

Un comportement exponentiel asymptotiquement

Soit U ∼ Phase− Type(α,T,E),η la valeur propre de T ayant la plus grande partie réelleν′ et h vecteur propre ligne et colonne associé à η tels que ν′h = 1

On a alorsFU(x)

x→+∞∼ Ce−ηx

avec C = α′ν′.h1l.

27/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

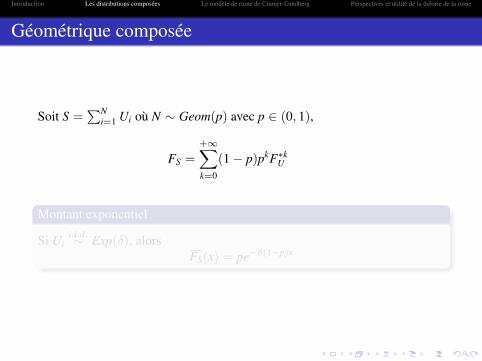

Géométrique composée

Soit S =∑N

i=1 Ui où N ∼ Geom(p) avec p ∈ (0, 1),

FS =

+∞∑k=0

(1− p)pkF∗kU

Montant exponentiel

Si Uii.i.d.∼ Exp(δ), alors

FS(x) = pe−δ(1−p)x

27/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

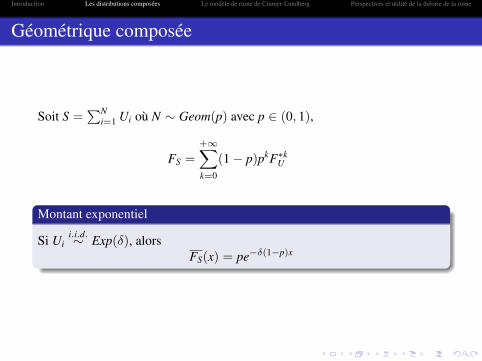

Géométrique composée

Soit S =∑N

i=1 Ui où N ∼ Geom(p) avec p ∈ (0, 1),

FS =

+∞∑k=0

(1− p)pkF∗kU

Montant exponentiel

Si Uii.i.d.∼ Exp(δ), alors

FS(x) = pe−δ(1−p)x

28/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Approximation de Cramer-Lundberg

Le coefficient d’ajustement

Le coefficient d’ajustement γ est l’unique solution positive de l’équationsuivante,

m̂U(s) =1p

Cette equation est l’équation fondamentale de Cramer-Lundberg.

Comportement asymptotiquement exponentiel

Soit S une variable aléatoire ayant une distribution géométrique composée,alors

FS(x) ∼x→∞

Ce−γx

29/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

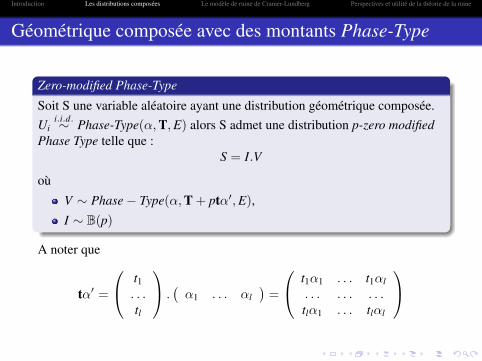

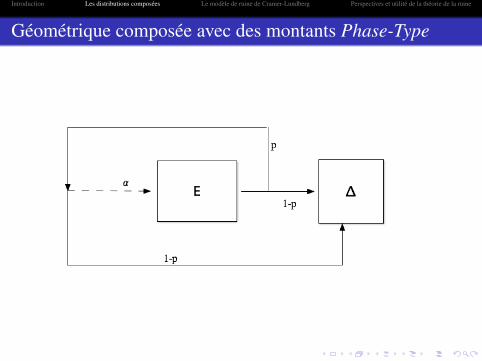

Géométrique composée avec des montants Phase-Type

Zero-modified Phase-Type

Soit S une variable aléatoire ayant une distribution géométrique composée.Ui

i.i.d.∼ Phase-Type(α,T,E) alors S admet une distribution p-zero modifiedPhase Type telle que :

S = I.V

oùV ∼ Phase− Type(α,T + ptα′,E),I ∼ B(p)

A noter que

tα′ =

t1. . .tl

.(α1 . . . αl

)=

t1α1 . . . t1αl

. . . . . . . . .tlα1 . . . tlαl

30/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Géométrique composée avec des montants Phase-Type

31/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

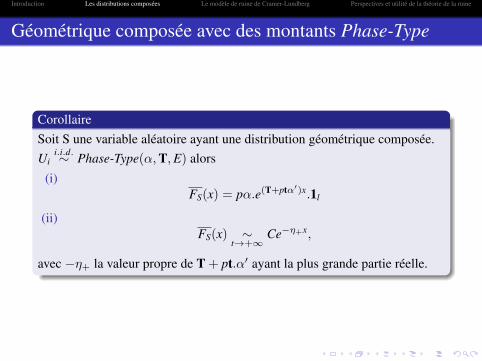

Géométrique composée avec des montants Phase-Type

CorollaireSoit S une variable aléatoire ayant une distribution géométrique composée.Ui

i.i.d.∼ Phase-Type(α,T,E) alors(i)

FS(x) = pα.e(T+ptα′)x.1l

(ii)FS(x) ∼

t→+∞Ce−η+x,

avec −η+ la valeur propre de T + pt.α′ ayant la plus grande partie réelle.

32/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Définition du modèle

Le processus stochastique régissant l’évolution des réserves financières estsupposé être de la forme

Rt = u + pt −Nt∑

i=1

Ui.

Le processus de surplus associé est de la forme

St =

Nt∑i=1

Ui − pt.

Les hypothèses du modèle de ruine de Cramer-Lundberg sont les suivantesu > 0 est la réserve initiale de la compagnie d’assurance,p > 0 le taux de prime reçues continuement dans tempsNt est un processus de Poisson homogène d’intensité β(Ui)i>0 suite de variables aléatoires, strictement positives, i.i.d. defonction de répartition FU , de moyenne µ finie, et indépendantes de Nt

33/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Rappel autour du processus de Poisson

Définition

Soit Tii.i.d.∼ Exp(β) et σn =

∑ni=1 Ti

Le processus de comptage {Nt}t≥0 défini par

Nt =∑n≥1

1{σn<t}

est un processus de Poisson.

Caractérisation du processus de Poisson

Si {Nt} est un processus de Poisson homogène d’intensité β alors(i) N0 = 0 presque surement.

(ii) Nt ∼ Pois(βt)

(ii) Nt est un proccessus à accroissement stationnaires et indépendants

34/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Probabilité de ruine ultime

La probabilité de ruine ultime est définie par

ψ(u) = P(

inft≥0

Rt < 0 : R0 = u),

la probabilité complémentaire ou probabilité de non ruine ultime est définiepar

φ(u) = 1− ψ(u)

Net Benefit conditionDans le cadre du modèle de Cramer-Lundberg ρ = βµ, la condition η > 0équivaut à

p > βµ

35/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Des équations pour la probabilité de non ruine

Une équation intégro-différentielle

φ′(u) =β

p

(φ(u)−

∫ u

0φ(u− y)dFU(y)

)

Une équation intégrale

φ(u) = φ(0) +β

p

∫ u

0φ(u− y)FU(y)dy

Avec φ(0) = 1− βµp .

36/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

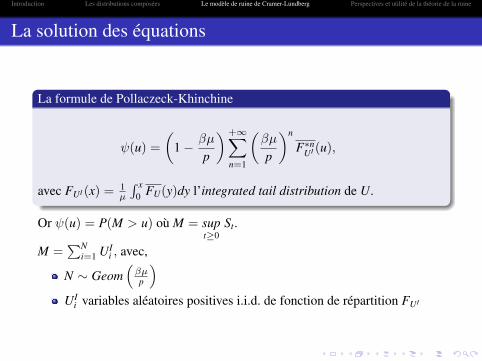

La solution des équations

La formule de Pollaczeck-Khinchine

ψ(u) =

(1− βµ

p

)+∞∑n=1

(βµ

p

)n

F∗nUI (u),

avec FUI (x) = 1µ

∫ x0 FU(y)dy l’integrated tail distribution de U.

Or ψ(u) = P(M > u) où M = supt≥0

St.

M =∑N

i=1 UIi , avec,

N ∼ Geom(βµp

)UI

i variables aléatoires positives i.i.d. de fonction de répartition FUI

37/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Approximation de la probabilité de ruine

L’approximation de Cramer-Lundberg

Sous réserve que la fonction génératrice des moments m̂U(s) de U soitdéfinie pour une valeur de s > 0 alors

ψ(u) ∼u→+∞

Ke−γu,

avec γ solution positive de l’équation β + ps = βm̂U(s).

Avec des montants de distribution Phase-Type

Supposons que les (Ui)i≥0 possède une distribution Phase-Type dereprésentation (α,T,E) alors la probabilité de ruine vérifie

(i) ψ(u) = α+e(T+tα′+).1l avec α+ = −βα′T−1

(ii) ψ(u) ∼t→+∞

Ce−η+x,

avec −η+ la valeur propre de T + tα′+ ayant la plus grande partie réelle.

38/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Le rapprochement de la réalité et de la pratique

S’affranchir de la vision 0− 1→ Déficit à la ruine→ Le temps passé dans le rouge

Dans le cadre de la Solvency 2⇒ probabilité de ruine à horizon detemps T=1 an.Ajout de taux d’intérêt et de taux d’inflation{

dRt = peδtdt + Rtidt − eδtXNt dtR0 = u

→ Taux aléatoire voire égaux à des processus stochastiques.→ Modélisation en univers Markovien. Définition d’une chaine de Markov

où chaque état est caractérisé par un environnement économique différent.Faire une tarification dépendante du niveau des réserves.Modélisation conjointe des réserves associées à deux portefeuilles.Interaction entre les deux portefeuilles et probabilité de ruinemultivariée.Versement de dividende aux actionnaires. Maximisation de la moyennedes dividendes versées avant la ruine.

39/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

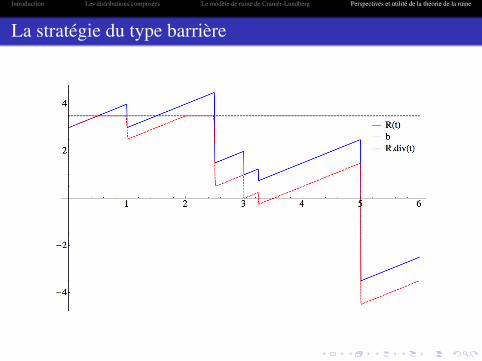

La stratégie du type barrière

40/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine

Les variantes et généralisations possibles de modélisation

Approximation de la charge totale générée par les sinistres via unmouvement Brownien

Rt = u + pt − Bt,

avec {Bt, t ≥ 0} et Bt ∼ N(0, σ2t).Nt processus de Naissance/Mort ou Poisson non homogèneInclure de la dépendance entre les montants de sinistres.Inclure une dépendance entre le temps inter-arrivée entre les sinistres etles montant de sinistres.→ Séisme V.S. Inondations

Les deux ouvrages de référence [?],[?].

41/41

Introduction Les distributions composées Le modèle de ruine de Cramer-Lundberg Perspectives et utilité de la théorie de la ruine