Literaturverzeichnis 277 Literaturverzeichnis Achleitner, P.M. (1999a). Mergers & Acquisitions. Mimeo. Achleitner, A.-K. (1999b). Handbuch Investment Banking. Wiesbaden, Gabler. Akhavein, J.D., Berger, A.N. und Humphrey, D.B. (1997). The effects of megamergers on ef- ficiency and prices: Evidence from a bank profit function. Review of Industrial Or- ganization, 12(1), S. 95 - 139. Allen, L. und Cebenoyan, A.S. (1991). Bank acquisitions and ownership structure: Theory and evidence. Journal of Banking and Finance, 15(2), S. 425 - 448. Allen, L. und Jagtiani, J. (2000). The risk effects of combining banking, securities, and insur- ance activities. Journal of Economics and Business, 52, S. 485 - 497. Altunbas, Y., Gardener, E.P.M. und Molyneux, P. (1996). Economies of scale, cost subaddi- tivity and x-efficiencies in European banking. University College of North Wales, Bangor. Altunbas, Y., Molyneux, P. und Thornton, J. (1997). Big-bank mergers in Europe: An analy- sis of the cost implications. Economica, 64(5), S. 317 - 329. Amihud, Y., DeLong, G. und Saunders, A. (2001). The geographic location of risk and cross- border bank mergers. Working paper presented at the X international "Tor Vergata" conference on banking and finance, December 5-7, 2001, Rome. Http://www.econ- omia.uniroma2.itlceis/conference_ convegnilbanking200 1 /program.htm. Amihud, Y. und Lev, B. (1981). Risk reduction as a managerial motive for conglomerate mergers. Bell Journal of Economics, 12, S. 605 - 617. Ansoff, I. (1988). The new corporate strategy. New York, John Wiley & Sons, Inc. Arbeitskreis "Unternehmensakquisition" der SchmalenbachgesellschaftlDGffi (1992). Finan- zierung von Akquisitionen. Unternehmensakquisitionen und Unternehmensbewertung. Coenenberg, A.G. (Hrsg.). Stuttgart, Schaffer Poeschel. S. 260 - 269.

Thylmann, M. (1999). Nur ein Drittel hat Erfolg. Bank Magazin, 11199, S. 28 - 31.

300 Literaturverzeichnis

Tichy, G. (1989). Effizienzsteigerung im Bankensystem durch Konzentration und Fusion?

Research Memorandum Nr. 8902a. Nationalokonomische Institute, Karl-Franzens

Universitiit, Graz.

Toevs, A.L. (1992). Under what circumstances do bank mergers improve efficiency? Federal

Reserve Bank of Chicago. Proceedings of the 28th annual conference on bank struc

ture and competition, Chicago, S. 602 - 28.

Topp, S. (1999). Die Pre-Fusionsphase von Kreditinstituten. Dissertation.

Tourani-Rad, A. und van Beek, L. (1999). Market valuation of European bank mergers.

European Management Journal, 17(5), S. 532 - 540.

Toyne, M.F. und Tripp, J.D. (1998). Interstate bank mergers and their impact on shareholder

returns: Evidence from the 1990s. Quarterly Journal of Business and Economics, 37,

S. 48 - 58.

Trautwein, F. (1990). Merger motives and merger prescriptions. Strategic Management Jour

nal, 11, S. 283 - 295.

Trifts, J.W. und Scanlon, K.P. (1987). Interstate bank mergers: The early evidence. Journal of

Financial Research, 10(4), S. 305 - 311.

Ungern-Sternberg,.T.v. (1999). Die Wettbewerbskommission und die UBS: Was bleibt von

den Auflagen. Cahiers de recherches economiques, Universite de Lausanne.

Vander Vennet, R. (1996). The effect of mergers and acquisitions on the efficiency and pro

fitability ofEC credit institutions. Journal of Banking and Finance, 20, S. 1531- 1558.

Vander Vennet, R. (1997). Causes and consequences of EU bank takeovers. The changing

European financial landscape. Eijffinger, S., Koedijk, K., Pagano, M. und Portes, R.

(Hrsg.). London, CEPR, S. 45 - 61.

Wall, L.D. und Gup, B.E. (1989). Market valuation effects of bank acquisitions. Bank merg

ers. Gup, B.E. (Hrsg.). Norwell, MA, Kluwer Academic Publishers. S. 107 - 120.

Walraven, N. (1997). Small business lending by banks involved in mergers. Finance and Eco

nomics Discussion Series 97-25, Board of Governors of Federal Reserve System,

Washington, DC.

Waschbusch, G. (2000). Bankenaufsicht. Miinchen, 0ldenbourg.

Literaturverzeichnis 301

Weiler, S. (2000). Allianz verpasst weiteren Zugang zum Massengeschiift: Fusion Deutsche

und Dresdner Bank. Versicherungsmagazin, 47, S. 20 - 24.

Weimer, T. und WiBkirchen, C. (1999). Sechs Thesen zur Fusionswelle im Bankenbereich.

Die Bank, 11, S. 758 - 764.

Wettbewerbsrecht, Kartellrecht und Markenrecht. 22. Auflage 2001. Beck-Texte im DTV.

Miinchen, C.H. Beck.

Weston, I.F., Chung, K.S. und Siu, I.A. (1990). Takeovers, restructuring, and corporate gov

ernance. Upper Saddle River, New Jersey, Prentice Hall.

White, W. (1998). The coming transformation of continental European banking. Working pa

per, no. 54, Bank ofInternational Settlements, Basel.

Wieandt, A., Beitel, P. und Brinker, B. (2001). M&A im Asset Management: Motive und In

tegration entscheiden iiber den Erfolg. Die Bank, 2/2001, S. 98 - 103.

Wiihe, G. (1993). Einfiihrung in die Allgemeine Betriebswirtschaftslehre. Miinchen, Vahlen

Verlag.

Zhang, H. (1995). Wealth effects of U.S. bank takeovers. Applied Financial Economics,

55(5), S. 329 - 336.

Zieschang, P. (2000). Akquisitionen von Asset Management Unternehmen in den USA. Bern,

Haupt-Verlag.

Zollo, M. und Leshchinkskii, D. (2000). Can firms learn to acquire? Do markets notice?

Working paper, Financial Institutions Center. The Wharton School, Philadelphia, PA.

Anhang 303

Anhang

Anhang A: Exkurs Bankenregulierung und kartellrechtliche Aspekte

1m Folgenden wird ein kurzer Exkurs zur Bankenregulierung und zu den karteJ\rechtlichen

Besonderheiten mit Blick auf M&A-Transaktionen im Bankensektor vorgenommen. Dieser

Exkurs ist im Wesentlichen auf Deutschland fokussiert, bezieht aber zum TeiJ auch intemati

onale Aspekte mit ein.

Nach einer Begriindung der Notwendigkeit und der Interessen des Staats und der Gesamtwirt

schaft an der Regulierung des Bankensektors werden mogliche Implikationen der Bankenre

gUlierung auf M&A-Transaktionen betrachtet. Zum Ende dieses Exkurses wird zudem der

Aspekt der Fusionskontrolle von Bankenzusammenschliissen vor diesem Hintergrund be

leuchtet.

Begriindung der Notwendigkeit staatlicher Bankenregulierung

Unter Bankenregulierung werden aIle MaBnahmen des Staats verstanden, die sich mit der

Aufsicht, KontroIle, Organisation und der Funktionsweise des Bankensektors befassen.707

Hierunter ist vor allem auch die Festlegung von Rahmenbedingungen zu verstehen, die dem

Entstehen von bestandsgeflihrdenden Situationen (Illiquiditiits- und Insolvenzsituationen) bei

einzelnen Kreditinstituten vorbeugt.708 Die staatliche Regulierung des Bankensektors zur Si

cherung der gesamtwirtschafilichen Stabilitiit ist notwendig,709 da diese nach aJ\gemeiner Auf

fassung durch die Verfolgung der Eigeninteressen der Marktakteure im Bankensektor alleine

707 Unter Regulierung wird im Allgemeinen eine spezifische Form des staatliehen Eingriffs in den Wettbewerbsprozess beziehungsweise in die Vertragsfreiheit verstanden. Regulierung gehon somit nieht zu den konstituierenden Prinzipien der freien Marktwirtsehaft. Vgl. Rieger (1998), S. 69ff.

708 Siehe hierzu aueh Wasehbuseh (2000), S. 26.

709 Stabilitiit definiert sieh aus der Sieher'tellung der Vermogen,anspriiehe der Masse der Bankgliiubiger sowie der Aufrechterhaltung der Funktionsfahigkeit des gesamten Kreditapparates. Vgl. aueh Wasehbuseh (2000), S. 26.

304 Anhang

nicht erreicht werden kann.710 In Deutschland wird die Regulierung des Bankensektors be

hiirdlich durch das Bundesaufsichtsamt flir das Kreditwesen (BAKred) wahrgenommen.

In der Literatur wird eine Reihe von Grunden flir die Notwendigkeit der staatlichen Regulie

rung des Bankensektors genannt:711

(I) Schutz der Gliiubiger (Einleger) der Banken vor Verrniigensverlusten und In

solvenz,712

(2) Sicherung der Funktionsfahigkeit des Kreditgewerbes und damit der Kreditver

gabe und des Zahlungssystems,

(3) Schutz der Verbraucher vor fehlerhafter Preisfestsetzung durch Ausiibung von

Marktmacht in einem konzentrierten Markt,

(4) Garantie der Geldwertsicherheit (Begrenzung der Inflationsgefahr),

(5) Sicherstellung gesamtwirtschaftlicher Stabilitiit durch Reduktion von Miss

stiinden im Kreditgewerbe, die gesamtwirtschaftliche Nachteile zur Foige ha

ben713 und

(6) Verrneidung von Kettenreaktionen in Illiquiditiitssituationen.

Gesetzlich sind die Aufgaben des BAKred in § 6 des KWG geregelt. Demnach wirkt das

BAKred Missstiinden im Kredit- und Finanzdienstleistungswesen entgegen, welche die Si

cherheit der den Instituten anvertrauten Verrniigenswerte gefahrdet, die ordnungsmiiBige

Durchflihrung der Bankgeschiifte oder Finanzdienstieistungen gefahrdet oder erhebliche

Nachteile flir die Gesamtwirtschaft herbeiflihren kiinnen.7 14

710 Siehe hierzu Dennine (1999) oder Groschel (1999), S. 543. 711 Siehe Groschel (1999), S. 543ff., Rieger (1998), S. 83f., Waschbusch (2000), S. 10, Huang (1992), S. 15ff., Blumer

(1996), S. 47ff. oder Regnery (1994), S. 5ff. 712 Hierbei ist festzuhalten, dass der Anleger- und Investorenschutz insbesondere dUTch die Infonnationsasymmetrie und die

damit verbundene kostenreiche beziehungsweise nicht mogliche Oberpriifung der Solvenz einer Bank speziell dUTch private Kunden begrGndet is!. Vgl. Dennine (1999), Kapitel3.1 und Waschbusch (2000), S. 14.

713 Ein Beispiel hierflir ist auch die derzeitige Diskussion fiber die Bankenregulierung im japanischen Bankenmarkt mit Blick auf die Offnung des Markls zur Obemahme nationaler Banken dUTch ausUindische Investoren. Siehe hierzu auch Kashyap (1999), S. 625.

714 Vgl. § 6, Abs. 2 KWG.

Anhang 305

Zusammenfassend kann festgestellt werden, dass der Aufsicht der Kreditwirtschaft und des

Bankensektors eine ordnungspolitische Sonderstellung eingerliumt wird, die sich aus der Er

haltung des Gemeinwohls begriindet.115

Bankenaufsicht und M&A-Transaktionen

Die in den oben dargestellten Begriindungen (1), (2), (3) und (5) implizierten Risiken der IIIi

quiditlit und Bam:eninsolvenz, iibermliBiger Marktkonzentration und wettbewerbsbeschrlin

kenden Verhaltens von Banken werden durch Konsolidierung im Bankensektor beeinflusst

und zum Teil verstlirkt. Staatliche Bankenaufsicht sowohl aufnationaler als auch aufintema

tionaler Ebene ist folgHch von Akquisitionen und Zusammenschliissen zwischen Kreditinsti

tuten beriihrt.

Bei rein nationaler Bankenkonsolidierung findet ein Zusammenschluss von Kreditinstituten

statt, weIche bereits durch das nationale Aufsichtsamt reguliert und kontrolliert werden. So

lange das neue Kreditinstitut auch weiterhin die aufsichtsrechtlichen Standards erfiillt und die

Transaktion keinen kartellrechtlichen Beschrlinkungen unterliegt, sind aus aufsichtsrechtlicher

Sicht keine Bedenken anzubringen.

DifTerenzierter miissen grenziiberschreitende (intemationale) Transaktionen zwischen Banken

betrachtet werden. Seit der Verabschiedung (1988) und dem Inkrafttreten der zweiten europli

ischen Bankendirektive zum 1.l.l993, als Instrument der Vereinheitlichung und SchafTung

eines gemeinsamen europliischen Markts fiir Finanzdienstleistungen, haben Kreditinstitute in

Europa die vollkommene Freiheit, Finanzdienstleistungen innerhalb der EU (in jedem EU

Mitgliedsstaat) anzubieten.116 Dieses Angebot ist moglich, ohne die Erlaubnis des jeweiligen

EU-Mitgliedsstaates zu erhalten, in weIchem die Finanzdienstleistung angeboten wird.717 Die

Bankenaufsicht fiir national tlitige Finanzinstitute obliegt den jeweiligen Mitgliedsstaaten.

Ausllindische Tochtergesellschaften werden, im Rahmen der gegenseitigen Anerkennung der

715 Fur eine ausfiihrlichere Behandlung der Berechtigung der ordnungspolitischen Sonderstellung der Aufsicht des Bankensektors sei aufWaschbusch (2000), Kapitel A verwiesen.

716 Zu den Finanzdienstleistungen zahlen das Einlage-, Kredit- und Leasinggeschaft, Zahlungsverkehrsgeschiifte, die Ausgabe von Kreditkarten und Schecks, die Ohernahme von Garantien und Bankzusagen, der Handel auf eigene und fremde Rochnung, die Ausgabe und Platzierung von Aktien, der Handel am Geldmarkt, Portfolio-Management und diesheziigliche Beratung, Wertpapierverwahrung. Credit Reference Services und die Verwahrung und Verwallung sonsligen Vermogens.

717 Fur international tatige Banken gibt es in der EU somit nUT eine Banklizenz. Es wird auch von einem "single passport" gesprochen. VgI. Molyneux und Allunbas el al. (1996), S. 22.

306 Anhang

Gleichwertigkeit nationaler Aufsichtsstandards und Gesetze zur Bankenregulierung ("mutual

recognition"), nach dem Prinzip der "home country control" iiberwacht. 718 Dieses Prinzip be

sagt, dass die Regulierung und die Aufsicht einer Bank durch denjenigen EU-Mitgliedsstaat

erfolgen, welcher die originare Erlaubnis719 zum Betreiben der Bankgeschafte einer Bank er

teilt hat, unabhangig von den Landem, in welchen eine Bank ihre Bankgeschafte betreibt.720

Das Prinzip der "home country control" wird jedoch kritisiert. Der Hauptkritikpunkt besteht

in der Freiheit der EU-Mitgliedsstaaten und somit der nationalen Bankenaufsichten, die von

der EU formulierten Mindeststandards zur Bankenaufsicht und -regulierung in die nationale

Gesetzgebung zu iibertragen, beziehungsweise in der M6glichkeit, diese durch Nichtiibertra

gung zu umgehen.721 Auf Grund der noch uneinheitlichen Regelungen nationaler Bankenauf

sichtsbeh6rden innerhalb der EU entstehen selbst bei grenziiberschreitenden M&A

Transaktionen zwischen EU-Mitgliedsstaaten zusatzliche Risiken aus Sicht einzelner Mit

gliedsstaaten. Durch die unterschiedlichen Aufsichtsstandards kann es zudem zu aufsichts

rechtlich bedingten strukturellen Verwerfungen des Wettbewerbs kommen, welche uner

wiinscht sind.722

Bei M&A-Transaktionen mit Banken aus nicht EU-Mitgliedsstaaten miissen fusionierte Kre

ditinstitute unter Umstanden den Aufsichtsstandards aller jeweiligen Lander entsprechen.

1m Zusammenhang mit grenziiberschreitenden M&A-Transaktionen von Banken sind nach

Dermine (1999) prinzipiell insbesondere folgende vier Punkte fijr die staatliche Bankenauf

sicht bedeutsam: 723

(I) Sicherstellen des Anleger-/lnvestorenschutzes,

(2) Kontrolle des systematischen Risikos,

718 Das Konzept der .. mutual recognition" stelJt hierbei den kleinsten gemeinsamen Nenner aufdem Weg zur Harmonisierung der europiiischen Bankenaufsicht dar. Vgl. Waschbusch (2000), S. 45ff. oder Muller (1996), S. 15f. Die Europiiische Union hat jedoch gleichzeitig zur .,mutual recognition" dUTch die Definition von europaischen Mindeststandards ein Minimum an Konvergenz geschaffen. Vgl. Muller (1996), S. 143. Vergleich auch Abschnitt 2.3.2.

719 Fur eine vertiefende Darstellung zur Bankenzulassung sei an dieser Stelle auf Muller (1996), S. II Off. verwiesen.

720 Wichtig in diesem Zusammenhang ist festzuhalten, dass dieses Prinzip auf der gegenseitigen Anerkennung der Bankenaufsichtsbehorden innerhalb der EU beruht und nicht auf der Bestrebung der Vereinheitlichung der in allen Mitgliedsstaaten geltenden Standards und Gesetze zur Bankenaufsicht.

721 Vgl. Molyneux und Altunbas et al. (1996), S. 32 oder MUlier (1996), S. 137.

722 Siehe hierzu auch Waschbusch (2000), S. 34. Das kann nach Waschbusch (2000) so weit flihren, dass bestimmte Staaten aufsichtsrechtliche Freiraume bewusst als wettbewerbspolitisches lnstrument einsetzen. Aus Sieht der Marktteilnehmer konnen diese Freiraume arbitrar genutzt werden. Man spricht !n diesem Zusammenhang aueh von .. regulatory arbitrage".

723 Vgl. Dermine (1999), Kapitel 3.2.

Anhang 307

(3) Kontrolle des Einflusses erhiihter Marktkonzentration und Aufrechterhaltung

von Wettbewerb und

(4) Sicherstellung des Zugangs von kleinen und mittleren Unternehmen zu Kre

diten.

(I) Durch die gegenseitige Anerkennung ("mutual recognition") der nationalen Aufsichts

standards der EU-Mitgliedsstaaten ist die Sicherstellung des Anleger-/lnvestorenschutzes bei

M&A-Transaktionen zwischen EU-Mitgliedsstaaten nur problematisch, wenn Unterschiede

zwischen den Aufsichtsstandards der einzelnen Mitgliedsstaaten existieren. Durch die

Ubernahme einer inliindischen Bank durch eine ausHindische Bank und deren Eingliederung

in den auslandischen Bankenverbund geht die bisherige inlandische Bankenaufsicht auf

diejenige des Heimatlandes des auslandischen Kaufers iiber. Zusatzliche/erhiihte Risiken fiir

die Anleger der inlandischen Bank sind gegeben, wenn die auslandische Bankenaufsicht nicht

den hiiheren Standards der inlandischen Aufsicht geniigt. Ein derart erhiihtes Risiko kiinnte

dazu fiihren, dass die inlandische Bankenaufsichtsbehiirde entsprechende MaBnahmen zum

Schutz der "uninformierten" Anleger ergreift und oder erweiterte Mindestkapital

anforderungen an die inliindische (Tochter-)Bank (des ausliindischen Kaufers) stellt.724 Durch

das Fehlen der gegenseitigen Anerkennung von Aufsichtsstandards sind derartige

Anforderungen etwa relevanter bei der Akquisition einer Bank eines EU-Mitgliedsstaats

durch eine nicht aus der EU stammende auslandische Kauferbank. Eine derartige M&A

Transaktion kann unter Umstanden nur vollzogen werden, wenn der auslandische Kaufer eine

Genehmigung zum Betreiben von Bankgeschiiften innerhalb des EU-Mitgliedsstaats erhalt

und dortige nationale Aufsichtsvorschriften erfiillt. Dies kann gegebenenfalls internationale

M&A-Transaktionen in ihrer Wirtschaftlichkeit beschranken und folglich verhindern.725

(2) Unter "systematischem Risiko" wird an dieser Stelle die Erhiihung des Insolvenz- 0-

der Ausfallrisikos anderer Banken durch den Ausfall einer bestimmten Bank verstanden. Die

ses Risiko erhiiht sich, wenn eine inliindische Bank beispielsweise ein signifikantes Risiko

portfolio im Ausland besitzt, welches fUr die nationale Aufsichtsbehiirde nur noch schwer zu

724 Vgl. Dennine (1999), KapiteI3.2. Das iSI natiirlich nicht im Sinne des Prinzips der "home country control".

725 Auch Kashyap (1999), S. 625 siehl in Europa entsprechende Probleme durch das AusmaB kiinftig zu erwartender internationaler Transaktionen einerseits und dem Bediirfnis lokalen Marktschutzes andererseits. Kashyap (1999) betrachtet diese Probleme jedoch als ausschlieBlich polilische Probleme, die nur durch die Akzeptanz dominierender auslandischer Banken in nationalen Miirklen losbar scheint.

308 Anhang

iiberblicken und folglich zu kontrollieren ist. Die Erhohung des systematischen Risikos

spricht jedoch nicht gegen den Vollzug von M&A-Transaktionen. Vielmehr ware es die

Pflicht der Aufsichtsbehorde, durch eine adaquate Kontrolle der intemen Risikomanagement

systeme ("ex ante supervision") und durch eine haufige und konservative Bewertung des zur

VerfUgung stehenden haftenden Eigenkapitals ("ex post supervision") eine fiiihe Intervention

zu ermoglichen und etwaige Interventionskosten zu minimieren.726

(3) M&A-Transaktionen zwischen Banken ruhren zu einer erhohten Marktkonzentration.

Die nationale Marktkonzentration im Bankensektor, gemessen durch den Marktanteil der fUnf

grol3ten nationalen Banken am gesamten Kreditvolumen (CRs), ist in den grol3en europai

schen Landem Deutschland, Grol3britannien, Frankreich und Italien mit 19%,29,1%,42,7%

und 48,3% (Zahlen von 1999) noch vergleichsweise gering (siehe auch Abschnitt 2.3.1). Die

durchschnittliche Marktkonzentration in Europa liegt bei 57, I %.727 Die Folgen der Erhohung

der Marktkonzentration sind aus aufsichtsrechtlicher Perspektive nur relevant, sofem hier

durch gesamtwirtschaftliche Nachteile in Form von Wettbewerbsbeschrankungen entstehen.

1m Allgemeinen werden diese Beschrankungen jedoch von kartellrechtlicher Seite abgefangen

und sind aus aufsichtsrechtlicher Sicht nur begrenzt relevant.

(4) Die in den USA oft formulierte Hypothese des Einflusses von M&A-Transaktionen

und der Bankenkonsolidierung auf den Zugang von KMU zu Krediten konnte bislang nicht

empirisch bestatigt werden (siehe auch Kapitel 3, Abschnitt 3.4.5). Zwar gibt es einen gesi

cherten Nachweis, dass gr6l3ere Banken einen relativ zu kleineren Banken geringeren Anteil

ihres Kreditportfolios mit KMU fUhren, jedoch M&A-Transaktionen den Kreditzugang rur

KMU nicht einschriinken (siehe Keeton (1996), Strahan und Weston (1996), Strahan und

Weston (1998), Avery und Bostic et a!. (1999) oder Peek und Rosengren (1998». Somit sollte

der Zugang von KMU zu Krediten auch keinen Grund fUr Aufsichtsbehorden darstellen,

M&A-Transaktionen zwischen Banken auf nationaler oder intemationaler Ebene zu verurtei-

len.

726 Vgl. Dennine (1999), Kapilel 3.2.

727 Siehe auch Tabelle 10 im Anhang bei Dennine (1999).

Anhang 309

Kartellrechtliche Beschriinkungen

Kartellrechtliche Beschrankungen existieren auf nationaler und intemationaler Ebene.?28 Die

se Beschrankungen sind im Allgemeinen jedoch fur alJe Branchen gleich. Banken besitzen

keine Sonderstellung. Fur eine Detaillierung dennoch existierender (kleinerer) bankspezifi

scher Besonderheiten im Rahmen der Fusionskontrolle sei an dieser Stelle auf Duursma

(1999) verwiesen.729 1m Folgenden wird aus diesem Grund nur ein kurzer Uberblick zu den in

Deutschland existierenden Beschrankungen fur Untemehmenszusammenschliisse gegeben. Es

folgen Ausftihrungen zu den in der EU angewandten Beschrankungen und Regelungen.

Nationale Zusammenschliisse von Banken unterliegen, wie Zusammenschliisse und Unter

nehmensverbindungen in anderen Branchen, kartellrechtlichen Beschrankungen. Zusammen

schlusse sind grundsatzlich zulassig, wenn sie keine Wettbewerbsbeschrankungen zur Folge

haben. Wettbewerbsbeschrankungen liegen vor, wenn sich zusammenschliel3ende Untemeh

men Vertrage oder Beschltisse fassen, die "geeignet sind, die Erzeugung oder die Marktver

haltnisse fur den Verkehr von Waren oder gewerblichen Leistungen durch Beschrankung des

Wettbewerbs zu beeinflussen."730 Eine weitere Form der Wettbewerbsbeschrankung kann

durch eine marktbeherrschende Stellung und die konsekutive Ausiibung von Marktmacht ent

stehen.?31 Zusammenschliisse, die zu marktbeherrschenden Untemehmen ftihren, unterliegen

beispielsweise in Deutschland der Missbrauchsaufsicht der Kartellbeh5rden nach § 22, Abs. 3

GWB und sind,732 wenn sie die in § 23, Abs. 1 GWB dargestellten Kriterien erfullen,733 dem

Bundeskartellamt anzuzeigen. Das Bundeskartellamt darf, in Erfullung seiner Aufgaben mit

Blick auf die Fusionskontrolle, Zusammenschliisse untersagen, wenn durch diese eine markt

beherrschende Stellung entsteht oder verstarkt wird und dabei nicht nachgewiesen werden

728 Fur ein aktuelles Beispiel sci das Fusionsvorhaben der englischen Lloyds TSB mit der Bausparkasse Abbey National genannt. Beide Institute wilrden nach einem Zusammenschluss 27% der Girokonten in GroBbritannien verwalten. was den englischen Industrieminister dazu veraniasste, den Fall an das OFT, die englische Wettbewerbsbehorde. weiterzuleiten. Vgl. Frankfurter Allgemeine Zeitung (200Ib).

729 Siehe Duursma (1999), S. 51 If. 730 § I, Abs. I GWB. 731 Ais MaB zu, Erfassung von Marktmacht gilt insbesondere die Preiselastizitiit der Nachfrage. Vgl. Kinne (1997), S. 37.

Marktmacht ist umso groBer, je geringer die fLir ein einzelnes Untenehmen geltende Nachfrageelastizitat ist. Einen typischen Problemfall bei der Bewertung von Marktmacht stellt stets die Beurteilung des relevanten Markts und die Marktabgrenzung dar.

732 Missbrauchstatbestiinde sind (I) die sachlich nicht gerechtfertigte Beeintriichtigung von Konkurrenten, (2) die Ausbeutung von Kunden in Bezug auf Preise odeT Geschaftsbedingungen und (3) Diskriminierung.

733 Zusammenschlusse sind anzuzeigen, wenn die beteiligten Untemehrnen vor dem Zusammenschluss mind. 500 Mia. DM Umsatzerlose aufweisen k6nnen. Bei Banken bitt an die Stelle von Urnsatzerlosen ein Zehntel der Bilanzsumme. Fur weitere Einzelheiten siehe § 23 GWB.

310 Anhang

kann, dass durch den Zusammenschluss die Verbesserung der Wettbewerbsbedingungen die

Nachteile der Marktbeherrschung iiberwiegt.734

Ein iihnliches Bild zeichnet sich aus Sieht der europaischen Fusionskontrolle abo Der EG

Vertrag (vom 25. Miirz 1957, "Treaty of Rome") sieht in § 85 (Verbot wettbewerbsverhin

demder Vereinbarungen und Beschliisse) und § 86 (Missbrauch einer marktbeherrschenden

Stellung) sowie der Fusionskontrollverordnung (FKVO) Mechanismen zur Verhinderung von

aus wettbewerbspolitischer Sicht schadhaften Untemehmenszusammenschliissen vor.735 Die

Europaische Kommission kann Zusammenschliisse ablehnen, wenn diese eine beherrschende

Marktstellung herbeifdhren oder verstarken und hierdurch wirksamen Wettbewerb beschran

ken. Ausnahmegenehmigungsverfahren unter Beriicksichtigung expliziter Gemeinwohlkrite

rien, wie im deutschen GWB, sind nicht vorgesehen,736 Ein Untemehmenszusammenschluss

wird von der EU-lurisdiktion erfasst, sofem (I) der gemeinsame Umsatz der sich zusarnmen

schlieBenden Untemehmen greBer als 5 Mrd. Euro ist und (2) der kumulierte Umsatz inner

halb der EU von mindestens zwei in der EU angesiedelten Untemehmen des Untemehmens

verbunds greBer als 250 Mio. Euro ist oder (3) jedes der sich zusammenschlieBenden Unter

nehmen mehr als zwei Drittel seines EU-weiten Umsatzes innerhalb eines EU-Mitgliedsstaats

erzielt. 737

Nationale und intemationale bankaufsiehtsrechtliche Bestimmungen und Regelungen zur na

tionalen und intemationalen Fusionskontrolle ergiinzen sich folglich in der Aufrechterhaltung

des Wettbewerbs und in der Reduktion des Einflusses von Marktmacht durch eine marktbe

herrschende Stellung. 1m Unterschied zu Zusammenschliissen zwischen Untemehmen in an

deren Branchen, die ebenfalls kartellrechtlichen Beschriinkungen unterliegen, miissen Banken

734 Vgl. hierzu die so genannte .. Abwagungsklausel", § 24, Abs. I GWB. Siehe hierzu auch Wahe (1993), S. 413f. Oas Bundeskartellamt kann nach § 24, Abs. 3 GWB aber auch wettbewerbsbeschrankende Zusammenschlosse genehmigen, wenn ,,[ ... 1 ausnahmsweise die Beschrankung des Wettbewerbs aus oberwiegenden Grfinden der Gesamtwirtschaft und des Gemeinwohls notwendig ist". Kinne (1997), S. 48. Eine weitere Ausnahme stellt die so genannte .. Ministerklausel" dar. Siehe hierzu ebenda, S. 48.

735 Vgl. Kinne (1997), S. 52fT.

736 Die EU darf somit Buch keinen Zusammenschluss, der das Ziel verfolgt, ein Gegengewicht zu starken Untemehmen aus Orittstaaten zu bilden, genehmigen, wenn dadurch innerhalb der EU eine monopolartige Stellung erreicht wird und Wettbewerb nicht mehr moglich ware. Vgl. Kinne (1997), S. 53.

737 Vgl. Sudarsanam (1995), S. 70.

Anhang 311

auf Grund der staatlichen Regulierung nach ihrem Zusammenschluss zusiitzlich die aufsichts

rechtlichen Mindeststandards vor aHem mit Blick auf ihre Kapitalausstattung erfiiHen.738

738 Siehe hierzu auch KWG §§ 10ff. beziehungsweise EU-Solvabililiilsrichtlinie von 1989, EU-Kapilaladiiquanzrichtlinie von 1993 sowie die Vorschliige zur Anderung der Eigenkapilalanforderungen des Baseler Ausschusses liir Bankenaufsiehl vom Dezember 2000 (Basel II), hnp://www.bis.org.

312 Anhang

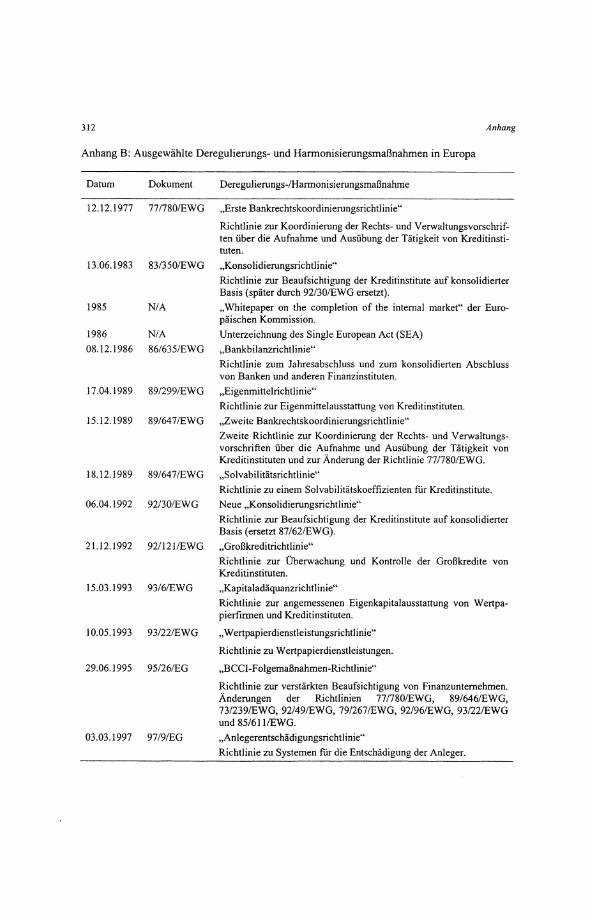

Anhang B: Ausgewiihlte Deregulierungs- und Hannonisierungsmaf3nahmen in Europa

Datum Dokument Deregulierungs-/HarmonisierungsmaBnahme

Richtlinie zur Koordinierung der Rechts- und Verwaltungsvorschriften iiber die Aufnahme und Ausiibung der Tiitigkeit von Kreditinstituten.

"Konsolidierungsrichtlinie"

Richtlinie zur Beaufsichtigung der Kreditinstitute auf konsolidierter Basis (spiiter durch 92/30lEWG ersetzt).

"Whitepaper on the completion of the internal market" der Europiiischen Kommission.

Unterzeichnung des Single European Act (SEA)

"Bankbilanzrichtlinie"

Richtlinie zum lahresabschluss und zum konsolidierten Abschluss von Banken und anderen Finanzinstituten.

"Eigenmittelrichtlinie"

Richtlinie zur Eigenmittelausstattung von Kreditinstituten.

"Zweite Bankrechtskoordinierungsrichtlinie"

Zweite Richtlinie zur Koordinierung der Rechts- und Verwaltungsvorschriften iiber die Aufnahme und Ausiibung der Tiitigkeit von Kreditinstituten und zur Anderung der Richtlinie 771780IEWG.

18.12.1989 89/647/EWG "Solvabilitiitsrichtlinie"

06.04.1992 92/30/EWG

Richtlinie zu einem Solvabilitiitskoeffizienten fiir Kreditinstitute.

Neue "Konsolidierungsrichtlinie"

Richtlinie zur Beaufsichtigung der Kreditinstitute auf konsolidierter Basis (ersetzt 87/62IEWG).

21.12.1992 921121/EWG "GroBkreditrichtlinie"

15.03.1993 93/6IEWG

10.05.1993 93/22/EWG

29.06.1995 95/26/EG

03.03.1997 97/9/EG

Richtlinie zur Oberwachung und Kontrolle der GroBkredite von Kreditinstituten.

"Kapitaladaquanzrichtlinie"

Richtlinie zur angemessenen Eigenkapitalausstattung von Wertpapierfirmen und Kreditinstituten.

"Wertpapierdienstleistungsrichtlinie"

Richtlinie zu Wertpapierdienstleistungen.

"BCCI-FolgemaBnahmen-Richtlinie"

Richtlinie zur verstiirkten Beaufsichtigung von Finanzunternehmen. Anderungen der Richtlinien 771780/EWG, 89/6461EWG, 73/239/EWG, 92/49/EWG, 79/267/EWG, 92/961EWG, 93/22IEWG und 85/6111EWG.

"Anlegerentschiidigungsrichtlinie"

Richtlinie zu Systemen fiir die Entschiidigung der Anleger.

Anhang

Datum Dokument

22.06.1998 98/33/EG

313

Deregulierungs-lHarmonisierungsmaBnahme

Anderung der Richtlinie 771780/EWG zur Koordinierung der Rechts- und Verwaltungsvorschriften fiber die Aufnahme und Ausfibung der Tatigkeit von Kreditinstituten, der Richtlinie 89/647/EWG fiber einen Solvabilitatskoeffizienten fiir Kreditinstitute sowie der Richtlinie fiber die angemessene Eigenkapitalausstattung von Wertpapierfirmen und Kreditinstituten.

Quelle: In Anlehnung an Waschbusch (2000), S. 72ff. und Molyneux undAltunbaset a1. (1996), S. 12fT. Eigene Darstellung.

![Literaturverzeichnis - Springer978-3-642-04952-1/1 · ComputerVision—DasPraxisbuch.elektor, Aachen, 2007. ... 684 Literaturverzeichnis [18] ... Cambridge, 7. Aufl., 1999.](https://static.documents.pub/doc/80x56/5a9450e27f8b9a30358c0335/literaturverzeichnis-springer-978-3-642-04952-11computervisiondaspraxisbuchelektor.jpg)

![Literaturverzeichnis - link.springer.com978-3-8348-2355-7/1.pdf · Literaturverzeichnis [Aig02] ... Probleme rezolvate , ... ALG_Backtracking_Iterativ · 172 ALG_Backtracking_Rekursiv](https://static.documents.pub/doc/80x56/5b39a9b37f8b9a4a728e608a/literaturverzeichnis-link-978-3-8348-2355-71pdf-literaturverzeichnis-aig02.jpg)