MANUAL SAC Sistema de Atención al Consumidor Financiero Página 1 TABLA DE CONTENIDO 1. CONSIDERACIONES GENERALES 4 2. MARCO REGULATORIO 4 3. DEFINICIONES 5 4. POLITICAS 6 4.1. Relacionadas con la atención y protección de los derechos de los consumidores financieros 6 4.2. Relacionadas con la información y capacitación al consumidor Financiero 8 4.3. Relacionados con la atención de peticiones, quejas o reclamos 10 4.4. Relacionadas con pronunciamientos del Defensor del Consumidor Financiero 11 5. ESTRUCTURA ORGANIZACIONAL DEL SAC 13 5.1. DEFINICIÓN DE NIVELES DE RESPONSABILIDADES 13 5.1.1. Asamblea General 13 5.1.2. Defensor del Consumidor Financiero 13 5.1.3. Consejo de Administración 13 5.1.4. Revisoría Fiscal 14 5.1.5. Junta de Vigilancia 14 5.1.6. Gerente General 14 5.1.7. Comité de Riesgos 15 5.1.8. Estructura de Atención de Peticiones, Quejas, Reclamos y Sugerencias (PQRS) 15 5.1.8.1. Subgerente General 15 5.1.8.2. Subgerente de Producción 15 5.1.8.3. Subgerente Administrativo 16 5.1.8.4. Subgerente de Gestión Tecnológica 16 5.1.8.5. Subgerente de Riesgos 17 5.1.8.6. Subgerente Comercial 17 5.1.8.8. Subgerente Zona Bogotá 18 5.1.8.9. Subgerente Zona Oriente Antioqueño 19 5.1.8.10. Subgerente de Auditoría Interna 19 5.1.8.11. Director de Gestión Operativa 19 5.1.8.12. Director de Gestión Humana 19 5.1.8.13. Director de Crédito 20 5.1.8.15. Director de Gestión Operativa Zona Bogotá 21 5.1.8.14. Director de Organización y Métodos 21 5.1.8.16. Director de Gestión Asociativa 21 5.1.8.17. Ejecutivo Cartera Zona Bogotá 22 5.1.8.18. Asesor Jurídico 22 5.1.8.19. Asistente de Producción asignado al SAC 22 5.1.8.19. Director de Agencia 23 6. INFRAESTRUCTURA 24

Transcript

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 1

TABLA DE CONTENIDO

1. CONSIDERACIONES GENERALES 4

2. MARCO REGULATORIO 4 3. DEFINICIONES 5 4. POLITICAS 6 4.1. Relacionadas con la atención y protección de los derechos de los

consumidores financieros 6

4.2. Relacionadas con la información y capacitación al consumidor Financiero 8

4.3. Relacionados con la atención de peticiones, quejas o reclamos 10 4.4. Relacionadas con pronunciamientos del Defensor del Consumidor

Financiero 11 5. ESTRUCTURA ORGANIZACIONAL DEL SAC 13

5.1. DEFINICIÓN DE NIVELES DE RESPONSABILIDADES 13 5.1.1. Asamblea General 13 5.1.2. Defensor del Consumidor Financiero 13

5.1.3. Consejo de Administración 13 5.1.4. Revisoría Fiscal 14

5.1.5. Junta de Vigilancia 14 5.1.6. Gerente General 14 5.1.7. Comité de Riesgos 15

5.1.8. Estructura de Atención de Peticiones, Quejas, Reclamos y Sugerencias (PQRS) 15

5.1.8.1. Subgerente General 15 5.1.8.2. Subgerente de Producción 15

5.1.8.3. Subgerente Administrativo 16 5.1.8.4. Subgerente de Gestión Tecnológica 16

5.1.8.5. Subgerente de Riesgos 17 5.1.8.6. Subgerente Comercial 17 5.1.8.8. Subgerente Zona Bogotá 18 5.1.8.9. Subgerente Zona Oriente Antioqueño 19

5.1.8.10. Subgerente de Auditoría Interna 19 5.1.8.11. Director de Gestión Operativa 19

5.1.8.12. Director de Gestión Humana 19 5.1.8.13. Director de Crédito 20 5.1.8.15. Director de Gestión Operativa Zona Bogotá 21 5.1.8.14. Director de Organización y Métodos 21 5.1.8.16. Director de Gestión Asociativa 21

5.1.8.17. Ejecutivo Cartera Zona Bogotá 22 5.1.8.18. Asesor Jurídico 22 5.1.8.19. Asistente de Producción asignado al SAC 22 5.1.8.19. Director de Agencia 23 6. INFRAESTRUCTURA 24

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 2

7. MANUALES E INSTRUCTIVOS QUE INCORPORAN POLITICAS DEL SAC 24

7.1. Atención al consumidor financiero 24 7.2. Asesoría sobre productos 24 7.3. Beneficios para asociados 25

7.4. Atención de Peticiones, Quejas, Reclamos o Sugerencias 25 7.5. Vinculación, inducción, entrenamiento y capacitación del personal

responsable de la atención al consumidor financiero 25 7.6. Seguridad y calidad en el manejo de la información 25 7.7. Capacitación e instrucción de los empleados, Educación Financiera,

Información al consumidor financiero 25

7.8. Prevención y resolución de conflictos de interés 26

8. REVISION DE LAS SOLICITUDES Y RECOMENDACIONES QUE FORMULE EL DEFENSOR DEL CONSUMIDOR FINANCIERO EN EJERCICIO DE SUS FUNCIONES 26

8.1. Atención solicitudes de información 26

8.2. Atención de recomendaciones o propuestas 26 9. MEDIDAS EN CASO DE QUE LOS EMPLEADOS,

ADMINISTRADORES Y TERCEROS INCUMPLAN EL SAC 27

9.1. Para los Empleados 27 9.2. Para los Administradores 27

9.3. Para los Terceros 27 10. ETAPAS DEL SAC 27

10.1. Identificación 27 10.1.1. Productos y Beneficios 28

10.1.2. Motivos de Petición, Queja o Reclamo 28 10.2. Medición 32 10.3. Control 34

10.4. Monitoreo 34 11. DISPOSICIONES FINALES 36

CONTROL DE CAMBIOS ¡Error! Marcador no definido.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 3

ANEXOS

Anexo No. 1 Instructivo para la atención de PQRS de los Consumidores Financieros. Anexo No. 3 Reglamento del Defensor del Consumidor Financiero. Anexo No. 4 Guía sobre Medios y Canales de Información y Capacitación al Consumidor

Financiero y Capactiación e Instrucción de Empleados.

Anexo No. 5 Instructivo para la Publicación en Página Web de información relacionada a reglamentos, productos, servicios y beneficios de la Cooperativa.

Anexo No. 6 Guía para divulgación de información a los Consumidores Financieros Anexo No. 7 Instructivo para el Reporte Anual de Costos Totales

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 4

SISTEMA DE ATENCION AL CONSUMIDOR FINANCIERO (SAC)

1. CONSIDERACIONES GENERALES

La Cooperativa, consecuente con la filosofía de servicio que la orienta, ha sentado las bases de sus relaciones con asociados y clientes, en valores y elementos, como: el respeto, la honestidad, la transparencia, la ayuda mutua, la solidaridad, la sencillez, la agilidad y la claridad. Estas prácticas han sido incorporadas por todos los empleados y directivos de la Entidad en el cumplimiento de sus funciones, permitiendo construir una cultura organizacional basada en el servicio. Como conoce, la Ley 1328 de 2009 en el Capítulo III, contempla la obligación a cargo de las entidades vigiladas por la Superintendencia Financiera de Colombia de implementar un “Sistema de Atención a los Consumidores Financieros” -SAC-, que propenda por consolidar un ambiente de atención, protección y respeto de los consumidores financieros. De otro lado, la Superintendencia Financiera de Colombia, en la Circular Externa 015 de junio de 2010, imparte instrucciones respecto del funcionamiento e implementación del SAC, para lo cual, la Cooperativa se apoyará en los manuales que ha implementado para la administración de los riesgos propios de su actividad y en los reglamentos de beneficios para los asociados. Con base en las anteriores consideraciones, la Cooperativa ha implementado el “Sistema de Atención al Consumidor Financiero – SAC”, que se describe en el presente Manual. 2. MARCO REGULATORIO

La Cooperativa se acoge a las disposiciones normativas que regulan la implementación del SAC:

Capítulo III de la Ley 1328 de 2009, especialmente el artículo No. 8.

Circular Externa No. 015 de 2010 de la Superintendencia Financiera de Colombia, la cual adiciona el Capítulo Décimo Cuarto al Título Primero de la Circular Básica Jurídica (Circular Externa 007/1996).

Circular Externa No. 010 de 2016 de la Superintendencia Financiera de Colombia, la cual actualiza las instrucciones impartidas por dicha entidad en materia de derechos de petición, de conformidad con lo establecido en la Ley Estatutaria 1755 de 2015.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 5

3. DEFINICIONES

Para una mejor comprensión del Manual SAC, se incorporan algunas definiciones contempladas en la Ley No.1328 de 2009: Cliente: es la persona natural o jurídica con quien las entidades vigiladas establecen relaciones de origen legal o contractual, para el suministro de productos o servicios, en desarrollo de su objeto social. Usuario: es la persona natural o jurídica quien, sin ser cliente, utiliza los servicios de una entidad vigilada. Cliente potencial: es la persona natural o jurídica que se encuentra en la fase previa de tratativas preliminares con la entidad vigilada, respecto de los productos o servicios ofrecidos por esta. Consumidor financiero: es todo cliente, usuario o cliente potencial de las entidades vigiladas. Productos y servicios: se entiende por productos las operaciones legalmente autorizadas que se instrumenten en un contrato celebrado con el cliente o que tienen origen en la ley. Se entiende por servicios aquellas actividades conexas al desarrollo de las correspondientes operaciones y que se suministran a los consumidores financieros.

Petición: Es el derecho que tiene todo Consumidor Financiero para presentar peticiones respetuosas ante la Cooperativa por motivos de interés general o particular, y a obtener pronta resolución completa y de fondo sobre la misma Queja: Es una manifestación de insatisfacción o inconformidad del consumidor financiero, motivada por la percepción negativa en cuanto al trato, servicio, actitud o asesoría brindado por un colaborador de la Cooperativa. Reclamo: es la manifestación de inconformidad expresada por un consumidor financiero respecto de un producto o servicio adquirido, ofrecido o prestado por la Cooperativa y puesta en conocimiento de ésta, del Defensor del Consumidor Financiero, de la Superintendencia Financiera de Colombia o de las demás instituciones competentes, según corresponda. Sugerencia: Es una manifestación del consumidor financiero por medio de la cual propone ideas de mejoramiento en procesos, productos o servicios. Ejemplo: ampliación de horarios de atención, modificación y/o creación de un producto productos, mayor número de agencias, entre otras.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 6

PQRS: Corresponde a la abreviatura de Peticiones, Quejas, Reclamos y

Sugerencias.

4. POLITICAS

4.1. Relacionadas con la atención y protección de los derechos de los consumidores financieros

La atención a los consumidores financieros se fundamenta en la disposición

permanente de amabilidad, sinceridad, sencillez, seguridad, claridad y respeto.

Los asociados y clientes son la razón de ser de la Cooperativa y merecen su más alta consideración, aprecio y respeto.

Toda la estrategia de negocios de la Cooperativa está enfocada a ofrecer una atención integral al cliente, basada en un servicio personalizado, una actitud cercana y amable y los valores agregados que garantizan la calidad en el servicio.

Controles:

Capacitación a los empleados y evaluación del servicio al cliente por parte de éstos, la cual permite validar el conocimiento de los productos y servicios, la atención y calidad del servicio prestada al Consumidor Financiero.

Responsable(s): Subgerente de Producción, Director de Gestión Humana, Director de Gestión Operativa y Director de Agencia.

Evaluación del cumplimiento, por parte de los empleados, de la guía de

Acción para un Excelente Servicio al Cliente. Responsable(s): Director de Agencia

La Cooperativa vela porque siempre, los asociados, ahorradores, proveedores y la comunidad, sientan y vean que la Entidad es una organización honesta, proba, recta y transparente.

Control:

Divulgación de informes, estatutos, reglamentos, balances, entre otros, para el conocimiento del Consumidor Financiero y partes interesadas.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 7

Responsable(s): Subgerente Comercial.

Procesos simples y agilidad en la atención.

Control:

Diseño, elaboración y verificación del cumplimiento de instructivos de operación y de servicio.

Responsable(s): Subgerente de Producción, Director de Organización y Métodos, Director de Gestión Operativa, Director de Agencia, Subgerente de Auditoría Interna.

La Cooperativa dispondrá de los recursos humanos y tecnológicos necesarios para la adecuada implementación de una cultura de atención y protección al consumidor financiero; en tal sentido, todas las áreas de la Entidad estarán alineadas con las directrices establecidas en el Manual SAC.

Control: Oportunidad en la atención de los requerimientos de recursos físicos y tecnológicos solicitados por las áreas y agencias.

Responsable(s): Director Administrativo.

La Cooperativa establece como base fundamental para la implementación del SAC, el recurso humano. Consecuente con ello, Gestión Humana, hará énfasis en la capacitación del personal, de manera específica en temas relacionados con la calidad en el servicio, a los empleados responsables de brindar la atención al consumidor financiero.

Controles:

Selección del personal idóneo y con orientación al servicio

Responsable(s): Director de Gestión Humana

Inducción y reinducción anual a los empleados que actúan de cara al

consumidor financiero.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 8

Responsable(s): Subgerente de Producción, Director de Gestión Operativa

y Director de Gestión Humana.

Reuniones permanentes con los empleados que actúan de cara al

consumidor financiero

Responsable(s): Gerente, Subgerente General, Subgerente de Producción,

Director de Gestión Operativa.

Seguimiento al desempeño de los empleados que actúan de cara al

consumidor financiero

Responsable(s): Director de Agencia, Director de Gestión Humana.

4.2. Relacionadas con la información y capacitación al consumidor Financiero

La Cooperativa mantendrá una adecuada y permanente comunicación con sus consumidores financieros, no solo porque a través de la misma logra mantenerlos informados, sino porque se constituye en un mecanismo de retroalimentación sobre sus necesidades y expectativas, paso fundamental para el desarrollo de nuestros planes de trabajo. Control:

Seguimiento a las acciones de mantenimiento al consumidor financiero a través de una relación permanente Asesor – Cliente.

Responsable(s): Director de Agencia, Asesor de Servicios.

La Cooperativa establecerá medios de comunicación permanentes que tendrán como objetivo no solo orientar e informar al consumidor financiero sobre nuevos productos o servicios y las ventajas que éstos le brindan, sino ofrecerles una real asesoría y formación en temas de su interés específico. Control:

Mantener en la página web y las carteleras de las agencias información actualizada de los productos y servicios que ofrece la Cooperativa, así como los programas y actividades de educación orientadas al consumidor financiero.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 9

Responsable(s): Subgerente Comercial, Director de Agencia, Asistente de Producción asignado al SAC.

La Entidad no maneja información confidencial y mantendrá a disposición de sus consumidores financieros para su consulta permanente, los informes, estatutos, reglamentos, balances, entre otros. La única información confidencial que maneja la Cooperativa es la que pertenece a cada cliente, como lo establece la normatividad legal.

Control: Mantener publicada en la página web de la Cooperativa y agencias, a disposición de los consumidores financieros, los estatutos, reglamentos, tarifas, tasas y vigencias de las mismas.

Responsable(s): Subgerente Comercial, Director de Agencia, Asistente de Producción asignado al SAC.

La Entidad mantendrá adecuados sistemas de información y capacitación al consumidor financiero, sobre la filosofía, políticas, productos, tarifas y procedimientos. Control: Incluir información y educación financiera en el programa de televisión Vida Cooperativa, en el boletín institucional Vida Cooperativa, en la página web de la Cooperativa, en las carteleras y en los eventos especiales de mantenimiento de clientes.

Responsable(s): Subgerente Comercial, Director de Gestión Asociativa.

La Cooperativa, además:

Hará las adecuaciones a los programas y campañas de capacitación dirigidos a los consumidores financieros, de tal manera que les permita y facilite tomar decisiones informadas, comprender las características de los productos, servicios y beneficios que ofrece la Cooperativa, así como los respectivos costos o tarifas, las obligaciones y derechos que les asisten, y los mecanismos establecidos por la Entidad y por la normatividad vigente para la protección de sus derechos.

Adecuará los mecanismos para que la información que divulga a los consumidores financieros por los distintos medios, sea comprensible, cierta, suficiente y oportuna, respecto de:

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 10

₋ Las características de los productos o servicios ₋ Los derechos de los consumidores financieros ₋ Las obligaciones de la Cooperativa ₋ Las tarifas o precios ₋ Las medidas para el manejo seguro del producto o servicio ₋ Las consecuencias derivadas del incumplimiento del contrato ₋ Los mecanismos legales y contractuales establecidos para la defensa de

los derechos de los consumidores financieros.

Control:

Realizar una verificación aleatoria, mínimo una vez al mes, de la información publicada en los diferentes canales que tiene dispuestos la Cooperativa, relacionada con el Defensor del Consumidor Financiero, los contratos estandarizados, los estatutos, reglamentos, tarifas, tasas y vigencias de los productos y servicios.

Responsable(s): Subgerente de Riesgos, Asistente de Producción asignado al

SAC.

4.3. Relacionados con la atención de peticiones, quejas o reclamos

Los derechos de los consumidores financieros deberán ser reconocidos sin dilaciones. Con el fin de dar cumplimiento a lo anterior, la Cooperativa cuenta con un área específica para la atención de las solicitudes y quejas de los consumidores financieros, con la Defensoría del Consumidor Financiero y con la Junta de Vigilancia, además de los mecanismos de atención de quejas o reclamos especialmente diseñados para brindar respuesta completa, justa, adecuada y oportuna a los consumidores financieros.

La Cooperativa, también:

Dispondrá de mecanismos sencillos para que las personas expresen su sentir

respecto a la Entidad: productos, servicios, atención, entre otros.

Control:

Revisiones periódicas de las peticiones, quejas, reclamos y sugerencias de los

consumidores financieros remitidas mediante los diferentes canales dispuestos

por la Cooperativa para este fin.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 11

Responsable(s): Subgerente de Producción, Asistente de Producción asignado

al SAC, Asesor Jurídico.

Instruirá a todos sus Empleados respecto de la figura, funciones, procedimientos y demás aspectos relevantes, relacionados con el Defensor del Consumidor Financiero. Control: Ejecución de planes y programas de capacitación dirigidos a los empleados de la Cooperativa, en especial a aquellos involucrados en la atención y servicio a los consumidores financieros, que garanticen la calidad del mismo y el cumplimiento de las directrices contempladas en el presente Manual y en las disposiciones legales sobre el SAC. Responsable(s): Subgerente de Producción, Director de Gestión Operativa, Director de Gestión Humana.

Dispondrá de instructivos formalizados para la atención de solicitudes, quejas o reclamos de los consumidores financieros. Control: Supervisión a la ejecución de procedimientos e instructivos para la atención de quejas y reclamos.

Responsable(s): Subgerente de Producción, Director de Organización y Métodos, Subgerente de Auditoría.

Definirá los mecanismos que permitan la generación de informes estadísticos sobre tipologías de quejas en aras de establecer oportunidades de mejoramiento y acciones correctivas. Control: Evaluación periódica de la Matriz queja/producto y de la Planilla Control de Quejas.

Responsable(s): Subgerente de Riesgos, Asistente de Producción asignado al

SAC.

4.4. Relacionada con pronunciamientos del Defensor del Consumidor Financiero

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 12

Los pronunciamientos del Defensor del Consumidor Financiero favorables al consumidor financiero no serán de obligatorio acatamiento por parte de la Cooperativa, sin perjuicio de que la Entidad decida acogerlas atendiendo a las particularidades de cada caso.

Control:

La Cooperativa evaluará de manera objetiva las decisiones que el Defensor del Consumidor Financiero emita en términos favorables al consumidor financiero y, en cada caso, determinará si acepta el pronunciamiento.

Responsable(s): Subgerente General, Subgerente de Producción, Asesor Jurídico.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 13

5. ESTRUCTURA ORGANIZACIONAL DEL SAC

La estructura organizacional del SAC responde al tamaño de la Cooperativa, al portafolio de productos que ella ofrece y a la definición de procesos simplificados. En ella, se definen claramente los niveles de responsabilidad encargados de atender los asuntos relacionados con el SAC. 5.1. DEFINICIÓN DE NIVELES DE RESPONSABILIDADES 5.1.1. Asamblea General Establecer las políticas y directrices generales de la Cooperativa para el cumplimiento de su objeto social. Elegir el Defensor del Consumidor Financiero y fijar su remuneración. 5.1.2. Defensor del Consumidor Financiero Tiene como función la protección del consumidor financiero y ejercer de manera

autónoma e independiente las funciones asignadas por la Ley.

5.1.3. Consejo de Administración Corresponde al Consejo de Administración:

Establecer las políticas inherentes al SAC.

Aprobar el Manual del SAC y sus actualizaciones.

Realizar pronunciamientos respecto de cada uno de los aspectos que contengan los informes periódicos que rinda el Representante Legal sobre el SAC y sobre las evaluaciones periódicas que efectúen los organismos de control.

Reglamentar la junta de amigables componedores, conformación, procedimientos, términos, formalidades, etc., como uno de los mecanismos para solucionar diferencias entre el asociado y la Cooperativa.

Definir las responsabilidades de los comités, cargos y áreas hasta un tercer nivel, encargadas de gestionar el SAC.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 14

5.1.4. Revisoría Fiscal

Evaluar periódicamente el cumplimiento de todas y cada una de las etapas del SAC con el fin de determinar las deficiencias y el origen de las mismas.

Elaborar como mínimo un informe semestral dirigido al Consejo de Administración, en el que reporte las conclusiones obtenidas acerca del proceso de evaluación del cumplimiento de las normas e instructivos del SAC.

5.1.5. Junta de Vigilancia

Corresponde a la Junta de Vigilancia, conocer de las reclamaciones que presenten los asociados en relación con la prestación de servicios, transmitirlos y solicitar correctivos por el conducto regular y con la debida oportunidad. 5.1.6. Gerente General

Presentar al Consejo de Administración el Manual del SAC y sus modificaciones para su análisis y pronunciamiento.

Velar por el cumplimiento efectivo de las políticas establecidas por el consejo de Administración, relativas al SAC.

Definir los criterios que orientan la capacitación de los empleados de las áreas involucradas en la atención y servicio a los consumidores financieros.

Orientar y aprobar el diseño de los planes y programas de educación y de información a los consumidores financieros.

Velar por la correcta aplicación de los controles.

Presentar un informe semestral, con corte a los meses de junio y diciembre, al Consejo de Administración, sobre la evolución y aspectos relevantes del SAC, el cual deberá incluir, entre otros, las acciones preventivas y correctivas implementadas o por implementar y el área responsable.

Por delegación del Consejo de Administración, aprobar la estructura organizacional del SAC y señalar las responsabilidades y atribuciones de los comités, cargos y áreas encargadas de gestionar el SAC, que no sean de la competencia del Consejo de Administración.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 15

5.1.7. Comité de Riesgos De manera general, corresponde al Comité de Riesgos, evaluar trimestralmente, con corte a marzo, junio, septiembre y diciembre, de cada año:

El cumplimiento de las políticas definidas en el SAC.

Los hechos o situaciones que puedan afectar la debida atención y protección a los consumidores financieros, así como los motivos de peticiones, quejas o reclamos y las acciones de mejoramiento respecto a los mismos.

Las medidas adoptadas por la Cooperativa para controlar los eventos o situaciones que puedan afectar la debida atención y protección a los consumidores financieros.

Las estadísticas de las quejas o reclamos presentadas por los consumidores financieros.

Semestralmente, en las sesiones de abril y octubre de cada año, evaluar la posibilidad y la probabilidad de ocurrencia de los eventos que afecten la debida atención y protección de los consumidores financieros y su impacto en caso de materializarse.

Adicionalmente, analizar las propuestas de modificación a las políticas del SAC, para ser presentadas por el Gerente General al Consejo de Administración.

Analizar las implicaciones que en materia del SAC se deriven del desarrollo de nuevos productos o servicios.

5.1.8. Estructura de Atención de Peticiones, Quejas, Reclamos y Sugerencias (PQRS)

5.1.8.1. Subgerente General

Actúa como Subgerente de Producción en ausencias temporales o definitivas de éste.

Vela por el cumplimiento de las políticas establecidas en el Manual del SAC.

5.1.8.2. Subgerente de Producción

Es responsable de:

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 16

Liderar el sistema de atención al consumidor financiero.

Velar porque la atención al consumidor financiero sea ágil y diligente y propugnar por la implementación de una cultura de servicio en las áreas de producción.

Presentar ante el Comité de Riesgos propuestas de modificaciones al Manual del SAC.

Responder por la actualización del Manual del SAC.

Comunicar a todo el personal de la Cooperativa las modificaciones al Manual del SAC.

Atender y dar respuesta oportuna a las solicitudes, quejas o reclamos formulados por los consumidores financieros, ante el Defensor del Consumidor Financiero, la Superintendencia Financiera de Colombia u otro organismo competente, siguiendo los procedimientos establecidos en los anexos al Manual del SAC y en las normas legales.

Realizar seguimiento a la atención oportuna de las solicitudes, quejas o reclamos formulados por los consumidores financieros, ante la Cooperativa.

Colaborar oportuna y diligentemente con el Defensor del Consumidor Financiero, las autoridades oficiales y administrativas en la recopilación de información y la obtención de pruebas, en los casos que se requieran.

Coordinar la comunicación entre el Defensor del Consumidor Financiero y la Cooperativa.

5.1.8.3. Subgerente Administrativo

Es responsable de:

Suministrar oportunamente los recursos físicos y técnicos para la atención

eficiente a los consumidores financieros.

5.1.8.4. Subgerente de Gestión Tecnológica

Es responsable de:

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 17

Garantizar la confiabilidad, seguridad, disponibilidad e integridad de las operaciones y de la información de los consumidores financieros y sus respectivos reportes, a partir de la estructuración de sistemas automatizados que cuenten con las herramientas de Hardware y Software adecuadas.

5.1.8.5. Subgerente de Riesgos Es responsable de:

Evaluar e informar al Comité de Riesgos la ocurrencia de eventos de riesgo operativo que afecten la debida atención al consumidor financiero.

Evaluar las peticiones, quejas, reclamos o sugerencias de los consumidores financieros, con el propósito de determinar los riesgos operativos que las originaron o puedan derivarse de ellas.

5.1.8.6. Subgerente Comercial

Es responsable de:

Orientar la gestión comercial de la Cooperativa garantizando que en ella se entregue la información suficiente y oportuna a los consumidores financieros.

La revelación de la información relacionada con la visión, misión y los servicios que presta la Cooperativa utilizando diferentes medios, tales como eventos institucionales, página web, boletín Vida Cooperativa, carteleras, programa de televisión Vida Cooperativa, entre otros.

Informar a través de los diferentes medios, sobre la existencia, ubicación y funciones del Defensor del Consumidor Financiero, los aspectos básicos de los derechos que asisten a los consumidores financieros para presentar sus peticiones, quejas, reclamos o sugerencias, la forma de interponerlas y el procedimiento para resolverlas.

5.1.8.7. Subgerente Crédito y Cartera

Es responsable de:

Gestionar el adecuado funcionamiento de las áreas de Crédito, Cartera y

Cobranza, cumpliendo con las políticas y procedimientos contemplados en el

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 18

Manual SARC. De modo general, planea, dirige, coordina y controla las

acciones necesarias para lograr:

Un ágil y eficiente servicio de crédito, conforme a la oferta de valor ofrecida por la Cooperativa a sus asociados y clientes.

Efectividad en la recuperación de los préstamos otorgados, conforme a las metas de la Cooperativa y sin afectar las relaciones comerciales con los clientes.

El control de la cartera jurídica asignada a los abogados externos, para garantizar el cumplimiento de las políticas, normas y procedimientos establecidos por la entidad en relación con la cobranza y la efectividad en la recuperación de cartera en abogado.

Velar porque los empleados y los abogados externos que realizan la cobranza, cumplan con la normatividad legal relacionada con las reglas mínimas de protección al consumidor financiero.

5.1.8.8. Subgerente Zona Bogotá

Es responsable de:

Proveer los recursos humanos para que en las agencias adscritas a la Zona Bogotá, se brinde una atención eficiente y oportuna a los consumidores financieros

Velar porque la atención al consumidor financiero sea ágil y diligente y propugnar por la implementación de una cultura de servicio en las agencias adscritas a su zona.

Orientar la gestión comercial de la Cooperativa en su zona garantizando que en ella se entregue la información suficiente y oportuna a los consumidores financieros.

Planear y coordinar programas de capacitación y entrenamiento de empleados de la Zona Bogotá para contribuir a la atención adecuada de los consumidores financieros.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 19

5.1.8.9. Subgerente Zona Oriente Antioqueño

Es responsable de:

Orientar la gestión comercial de la Cooperativa garantizando que en ella se

entregue la información suficiente y oportuna a los consumidores financieros.

Velar porque la atención al consumidor financiero sea ágil y diligente y

propugnar por la implementación de una cultura de servicio en las agencias

adscritas a su zona.

Proveer los recursos humanos para que en las agencias ubicadas en el Oriente

Antioqueño, se brinde una atención eficiente y oportuna a los consumidores

financieros.

5.1.8.10. Subgerente de Auditoría Interna

Es responsable de:

Evaluar periódicamente cada una de las etapas del SAC, así como el

cumplimiento de los procedimientos y la efectividad de los controles

establecidos en el Manual del SAC, e informar a la gerencia, con una

periodicidad semestral.

5.1.8.11. Director de Gestión Operativa

Es responsable de:

Ejecutar, bajo la orientación del Subgerente de Producción, los programas de

inducción, entrenamiento y reentrenamiento de los empleados responsables de

la atención, en las diversas instancias, al consumidor financiero.

Proveer los recursos humanos para que en las agencias ubicadas en la zona

Medellín y municipios del área metropolitana y áreas de la Cooperativa, se

brinde una atención eficiente y oportuna a los consumidores financieros.

5.1.8.12. Director de Gestión Humana

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 20

Es responsable de:

Aplicar las políticas de la Cooperativa respecto a la administración y desarrollo

de sus recursos humanos, para garantizar el eficaz y eficiente cumplimiento de

la misión principal de la Cooperativa.

Planear y coordinar programas de capacitación y entrenamiento de empleados

para contribuir a la atención adecuada de los consumidores financieros.

Proveer los recursos humanos necesarios para que en las agencias y áreas de

la Cooperativa se brinde una atención eficiente y oportuna a los consumidores

financieros.

5.1.8.13. Director de Crédito

Es responsable de:

Garantizar la debida diligencia en el servicio de crédito cumpliendo los plazos

establecidos en el Manual SARC, para decidir sobre las solicitudes de crédito

de los consumidores financieros.

5.1.8.14. Director de Cobranza Administrativa

Es responsable de:

La orientación, acompañamiento y control adecuado de los funcionarios que

tienen a su cargo la cobranza administrativa, poniendo en práctica las políticas,

normas y procedimientos establecidos por la Cooperativa en lo relacionado con

la gestión de personal, para que éstos incorporen la cultura organizacional de la

entidad y se logren los resultados fijados respecto a la calidad de cartera.

Escuchar y evaluar las quejas e inquietudes de los deudores y codeudores con

respecto a la cobranza realizada por los Asesores.

La evaluación del cumplimiento por parte del personal a su cargo de las

políticas, normas y procedimientos establecidos por la entidad, aplicables a la

recuperación de cartera en cobro administrativo.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 21

5.1.8.15. Director de Gestión Operativa Zona Bogotá

Es responsable de:

Ejecutar los programas de inducción, entrenamiento y reentrenamiento de los

empleados de su zona responsables de la atención al consumidor financiero.

Proveer los recursos humanos para que en las agencias adscritas a la zona

Bogotá, se brinde una atención eficiente y oportuna a los consumidores

financieros.

5.1.8.14. Director de Organización y Métodos

Es responsable de:

Garantizar que la Cooperativa disponga de manuales e instructivos actualizados

y funcionales relacionados con la divulgación de información y atención al

consumidor financiero.

5.1.8.15. Director de Atención al Cliente

Es responsable de:

El funcionamiento adecuado del SAC; particularmente, atiende las solicitudes, quejas o reclamos formulados por los consumidores financieros ante las distintas instancias -Cooperativa, Defensor del Consumidor Financiero, Superintendencia Financiera de Colombia o ante las instancias judiciales- y garantiza que ésta se realice de acuerdo con las políticas y procedimientos del Manual SAC, el Manual de Correspondencia y las normas legales.

La ejecución de los programas de inducción, entrenamiento y reentrenamiento de empleados en lo relacionado con el SAC.

5.1.8.16. Director de Gestión Asociativa

Es responsable de:

Diseñar y ejecutar el programa de educación y capacitación cooperativa dirigido

a todos los asociados, directivos y públicos en general, para promover el

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 22

mensaje filosófico e ideológico de la Cooperativa, principios y valores, servicios

y beneficios, que garanticen la permanencia y participación de los asociados en

la gestión de la entidad.

Estructurar, con la orientación del Gerente General, los planes y programas de

educación y de información a los consumidores financieros.

5.1.8.17. Ejecutivo Cartera Zona Bogotá

Es responsable de:

La aplicación de las políticas, normas y procedimientos establecidos en el Manual SARC para la gestión de cartera en abogado y en cobro prejurídico, que garanticen el logro de los resultados en calidad de cartera establecidos por la Cooperativa para cada período.

La orientación, acompañamiento y supervisión de la labor de los empleados a su cargo, y el control de la cartera jurídica asignada a los abogados externos, para garantizar el cumplimiento de las políticas, normas y procedimientos establecidos por la entidad en relación con la cobranza.

La atención diligente, amable y respetuosa a los deudores y deudores solidarios de obligaciones en cobro prejurídico o en abogado, que requieran la atención de una instancia especial.

5.1.8.18. Asesor Jurídico

Es responsable de:

La recomendación acerca de la tramitación y solución de requerimientos

interpuestos por los consumidores financieros que hacen referencia a derechos

de petición, tutelas o demandas.

La orientación acerca de los soportes legales necesarios para la debida

atención y sustento de las peticiones, quejas y reclamos presentados por los

consumidores financieros.

5.1.8.19. Asistente de Producción asignado al SAC

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 23

Es responsable de:

Evaluar y proponer las actualizaciones de los métodos y procedimientos de la

Cooperativa, dentro de la perspectiva del SAC.

Incorporar al Manual del SAC las actualizaciones aprobadas por los organismos

competentes.

Verificar en las agencias y áreas de atención al público, el cumplimiento de los

manuales e instructivos relacionados con la adecuada atención al consumidor

financiero.

Analizar las sugerencias de consumidores financieros remitidas mediante los

diferentes canales dispuestos por la Cooperativa, tramitar respuestas y/o

soluciones ante la instancia que corresponda y presentar informes de ello al

Subgerente de Producción.

Proponer respuestas a las peticiones, quejas y reclamos que los consumidores

financieros presentan a través de los diferentes canales de atención de PQRS

que tiene dispuestos la Cooperativa.

Garantizar que la información suministrada al consumidor financiero y publicada

en la página web y carteleras de la Cooperativa, relacionada con contratos,

reglamentos y productos y servicios, esté actualizada.

5.1.8.19. Director de Agencia

Es responsable de:

Orientar, coordinar, apoyar, supervisar y controlar la labor del personal a su

cargo, para brindar una ágil y adecuada atención al consumidor financiero.

Velar porque los empleados a su cargo reciban la capacitación necesaria sobre

los productos, servicios y beneficios de la Cooperativa.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 24

Velar porque los empleados a su cargo efectivamente incorporen la cultura de

servicio de la Cooperativa y, particularmente, cumplan con las políticas y

procedimientos contemplados en el Manual del SAC.

Garantizar en la agencia el acceso permanente del consumidor financiero a los

siguientes documentos: estatutos, reglamento “DEFENSORIA DEL

CONSUMIDOR FINANCIERO”, reglamento de solidaridades, medidas de

seguridad, tarifas, entre otros.

Mantener actualizadas, en la cartelera de la agencia, las tasas y vigencias de

colocación y captación y tarifas de los productos.

Recibir las quejas, peticiones y reclamos que presenten los consumidores

financieros en la agencia.

6. INFRAESTRUCTURA La cooperativa ha dispuesto la recepción de las solicitudes, quejas o reclamos de los consumidores financieros en todas las agencias y en la Dirección General. Los empleados responsables de recibirlas y responderlas, cuentan con los equipos de cómputo y herramientas necesarias para consultar la información que requieran, para brindar respuesta oportuna, clara, completa y respetuosa. También pueden los consumidores financieros, enviar sus comunicaciones a la dirección electrónica o a través de la página web de la Entidad. 7. MANUALES E INSTRUCTIVOS QUE INCORPORAN POLITICAS DEL SAC La Cooperativa, para el desarrollo del SAC, tendrá en cuenta los manuales que ha implementado en el marco de la administración de los riesgos propios de su actividad, en las medidas adoptadas para la seguridad y calidad en el manejo de la información a través de medios y canales y en el SCI. 7.1. Atención al consumidor financiero

Guía de Acción para un Excelente Servicio al Cliente.

7.2. Asesoría sobre productos

- Manual SARC

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 25

- Manual de Aportes - Manual de Captaciones - Pautas de Colocación y Cobranza - Libretos para cobranza administrativa - Pautas de ahorro

7.3. Beneficios para asociados

- Reglamento de Solidaridades - Procedimiento para la Reclamación de Solidaridades - Reglamento Auxilios Educativos

7.4. Atención de Peticiones, Quejas, Reclamos o Sugerencias

- Anexo No. 1.- Instructivo para la Atención de Quejas o Reclamos de los

Consumidores Financieros.

- Anexo No. 3.- Reglamento del Defensor del Consumidor Financiero.

- Manual de Correspondencia.

7.5. Vinculación, inducción, entrenamiento y capacitación del personal responsable de la atención al consumidor financiero

- Manual de Gestión Humana - Manual SCI

7.6. Seguridad y calidad en el manejo de la información

Manual de Gestión Tecnológica 7.7. Capacitación e instrucción de los empleados, Educación Financiera,

Información al consumidor financiero

- Anexo No. 4. - Guía sobre Medios y Canales de Información y Capacitación al Consumidor Financiero y Capacitación e Instrucción de empleados.

- Anexo No. 5. - Instructivo para la Publicación en Página Web de

Información, Productos, Servicios y Beneficios de la Cooperativa.

- Anexo No. 6. -Guía para Divulgación de Información a los Consumidores Financieros.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 26

- Anexo No. 7. - Instructivo para el Reporte Anual de Costos Totales. 7.8. Prevención y resolución de conflictos de interés

- Estatuto - Código de Buen Gobierno Corporativo - Código de ética y Conducta - Anexo No. 3- Reglamento del Defensor del Consumidor Financiero.

8. REVISION DE LAS SOLICITUDES Y RECOMENDACIONES QUE

FORMULE EL DEFENSOR DEL CONSUMIDOR FINANCIERO EN EJERCICIO DE SUS FUNCIONES

Para la atención de las solicitudes y recomendaciones que formule el Defensor del Consumidor Financiero en ejercicio de sus funciones, la Cooperativa procederá así: 8.1. Atención solicitudes de información

Serán atendidas por el empleado designado por la Cooperativa (Subgerente de Producción) para coordinar las relaciones con el Defensor del Consumidor Financiero. Las respuestas se harán cumpliendo con los criterios y dentro de los términos señalados en la ley y en los procedimientos internos. 8.2. Atención de recomendaciones o propuestas Las comunicaciones del Defensor del Consumidor Financiero que contemplen recomendaciones o propuestas, tendientes a mejorar, facilitar, aclarar o normalizar, aspectos como: la correcta prestación del servicio, las relaciones entre la Cooperativa y sus clientes y la seguridad, u otros asuntos de su competencia, en las cuales solicite poner en conocimiento del Consejo de Administración, se harán conocer de manera inmediata al Gerente General, y al Consejo de Administración a más tardar en la sesión siguiente al recibo de la comunicación. La Cooperativa, dará a conocer al Defensor del Consumidor Financiero y a la Superintendencia Financiera de Colombia, las actuaciones adelantadas o las consideraciones de la Entidad frente a la petición o recomendación, dentro del mes siguiente a la sesión del Consejo de Administración en la cual se presentó la respectiva comunicación.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 27

9. MEDIDAS EN CASO DE QUE LOS EMPLEADOS, ADMINISTRADORES Y TERCEROS INCUMPLAN EL SAC

9.1. Para los Empleados

Medidas de Aprendizaje La Cooperativa evaluará la causa del incumplimiento para tomar los correctivos que correspondan: ajustes a los manuales de procedimientos, planes de capacitación, entre otros. Informar al personal, en forma escrita o en reuniones, el hecho o situación que generó el incumplimiento y que se considere sea de interés para todos, con el fin de evitar repetición de los mismos. Medidas Disciplinarias La Cooperativa aplicará las medidas disciplinarias contempladas en el Código de Ética y Conducta y en el Reglamento Interno de Trabajo. 9.2. Para los Administradores La Cooperativa aplicará las medidas contempladas en el Código de Ética y Conducta y en el Reglamento del Consejo de Administración. 9.3. Para los Terceros Aplicará las medidas contempladas en el Contrato de Prestación de Servicios. 10. ETAPAS DEL SAC Para que el SAC pueda cumplir con la debida atención, respeto y protección de los derechos de los consumidores financieros, la Cooperativa ha desarrollado un modelo experto que permite la adecuada identificación, valoración y monitoreo de los hechos y situaciones que pueden incidir en la relación con ellos. 10.1. Identificación La relación con los consumidores financieros se da a través de nuestros productos, servicios y beneficios, por lo tanto, para cada uno se identificaron los diferentes hechos que pueden originar una queja o reclamo por parte de ellos.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 28

Para facilitar la identificación, se construyó una matriz de Producto- Beneficios/Motivo de Queja o Reclamo, similar a la utilizada por la SFC para clasificar las quejas de los consumidores financieros. 10.1.1. Productos y Beneficios Aportes sociales CDT CDAT Cuentas de Ahorro Contractual Cuentas de Ahorro a la Vista Crédito de Consumo Beneficios: corresponde a los beneficios por solidaridad y auxilios educativos estipulados por la Cooperativa para los asociados que cumplan con las condiciones establecidas en los respectivos reglamentos. 10.1.2. Motivos de Petición, Queja o Reclamo

La Cooperativa, en su accionar financiero y social, puede verse abocada a los siguientes eventos de queja o reclamo:

Aspectos Contractuales: Se refiere al incumplimiento o modificación de las condiciones previamente pactadas.

Billetes Falsos: Entrega de billetes falsos por parte de la Cooperativa.

Bloqueo de Producto: Impedir el acceso normal de un cliente a un producto que tenga con la Cooperativa.

Cheques Devueltos: Devolución de cheques recibidos en consignación por la Cooperativa.

Cobro de Servicios y/o Comisiones: Diferencias originadas por los cobros injustificados o excesivos que realice la Cooperativa.

Consignación Errónea: Consignaciones abonadas en cuenta diferente.

Dación en Pago: Entrega de activos para la cancelación de créditos.

Descuentos Injustificados: Cobros no pactados o exagerados.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 29

Entrega de Dinero sin Juicio de Sucesión: Dificultades con la devolución de ahorros de clientes fallecidos.

Fallas Red de Oficinas: Dificultades para la atención de consumidores en alguna de las oficinas de la Cooperativa.

Garantías y Levantamiento de Gravámenes: Dificultades presentadas en el proceso de constitución o cancelación de garantías.

Gravamen a los Movimientos Financieros: Diferencias que se originen por el cobro de dicho gravamen tributario.

Inadecuado suministro de información en la vinculación: Se presenta cuando en la vinculación del cliente, no se le proporciona información cierta, suficiente, clara y oportuna.

Indebida atención al CF-Servicio: Fallas en la atención a los consumidores financieros en la prestación de un servicio específico.

Información sujeta a reserva: Violación de la reserva bancaria.

Mora en el pago o en trámite: Cuando el tiempo transcurrido para hacer un pago o realizar un trámite es superior al definido o no goza de la debida oportunidad.

Negación a la apertura o solicitud de producto: negación de un producto o servicio a un consumidor financiero con argumentos poco objetivos.

No reconocimiento de las prestaciones: Se refiere al no pago de los beneficios de solidaridad.

No se remite información al cliente: Queja que tiene lugar por la falta de envío de información al cliente.

Pago irregular en caja: Pago sin el cumplimiento de los requisitos exigidos.

Procedimientos y honorarios de cobranza: Cuestionamiento de la forma o los honorarios liquidados en un proceso de cobranza.

Publicidad engañosa y/o premios ofrecidos: Falta de claridad en la publicidad que puede inducir a malos entendidos respecto de los productos y servicios o el derecho a un premio.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 30

Reestructuración de Créditos: Reclamo o queja que se origina en el proceso de reestructuración de una obligación.

Reporte Centrales de Riesgo: El cliente considera que la información reportada por la entidad no se ciñe a la realidad o no se cumplieron los requisitos para hacerlo.

Revisión y/o Liquidación: Desatender una solicitud de revisión o liquidación de un producto.

Seguridad en instalaciones: Ausencia de medidas de seguridad apropiadas en las oficinas y áreas de atención al consumidor financiero.

SARLAFT: Inconformidad manifiesta respecto del cumplimiento de requisitos para prevenir el LA/FT.

Suministro de información insuficiente o errada: Información proporcionada al cliente no permite la total comprensión del producto u operación.

Suplantación presunta de persona: Cuando un consumidor financiero manifiesta haber sido víctima de una suplantación para que se presentase el acceso a un producto o servicio.

Vinculación presuntamente fraudulenta: Acceso a un producto con documentación y/o información presuntamente falsa.

Luego de identificar los productos, beneficios y los motivos de queja probables, se

establece la relación entre unos y otros para determinar las quejas por producto,

así:

MANUAL SAC

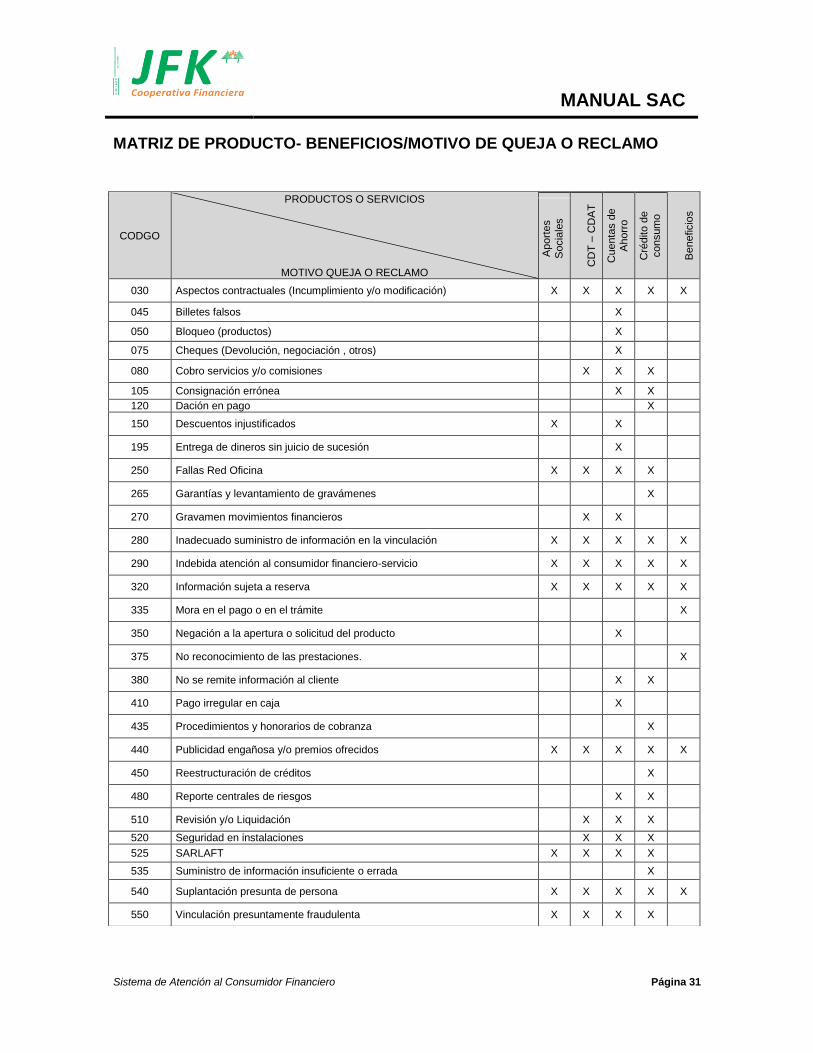

Sistema de Atención al Consumidor Financiero Página 31

MATRIZ DE PRODUCTO- BENEFICIOS/MOTIVO DE QUEJA O RECLAMO

CODGO

PRODUCTOS O SERVICIOS

MOTIVO QUEJA O RECLAMO

CD

T –

CD

AT

Cuenta

s d

e

Ahorr

o

Cré

dito d

e

consum

o

Beneficio

s

Aport

es

Socia

les

030 Aspectos contractuales (Incumplimiento y/o modificación) X X X X X

045 Billetes falsos

X

050 Bloqueo (productos)

X

075 Cheques (Devolución, negociación , otros)

X

080 Cobro servicios y/o comisiones

X X X

105 Consignación errónea

X X

120 Dación en pago

X

150 Descuentos injustificados X

X

195 Entrega de dineros sin juicio de sucesión

X

250 Fallas Red Oficina X X X X

265 Garantías y levantamiento de gravámenes

X

270 Gravamen movimientos financieros

X X

280 Inadecuado suministro de información en la vinculación X X X X X

290 Indebida atención al consumidor financiero-servicio X X X X X

320 Información sujeta a reserva X X X X X

335 Mora en el pago o en el trámite

X

350 Negación a la apertura o solicitud del producto

X

375 No reconocimiento de las prestaciones.

X

380 No se remite información al cliente

X X

410 Pago irregular en caja

X

435 Procedimientos y honorarios de cobranza

X

440 Publicidad engañosa y/o premios ofrecidos X X X X X

450 Reestructuración de créditos

X

480 Reporte centrales de riesgos

X X

510 Revisión y/o Liquidación

X X X

520 Seguridad en instalaciones

X X X

525 SARLAFT X X X X

535 Suministro de información insuficiente o errada

X

540 Suplantación presunta de persona X X X X X

550 Vinculación presuntamente fraudulenta X X X X

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 32

10.2. Medición

Identificados los hechos o motivos que originan las diferentes quejas o reclamos y asociados a cada uno de los productos y beneficios que presta la Cooperativa, se procede a la medición, utilizando una matriz de riesgo con dos ejes: Indicador de Impacto (Eje X): mide el grado de afectación de la relación con el consumidor financiero en tres niveles diferentes, así:

1 BAJO: No la afecta

2 MEDIO: Deteriora

3 ALTO: Ruptura (pérdida del consumidor)

Indicador de Ocurrencia (Eje Y): cuantifica las quejas y les asigna una escala de valoración, así:

1 BAJA: Hasta 3 Quejas o reclamos trimestrales, por producto o beneficio – motivo queja.

2 MEDIA: Entre 4 y 6 quejas o reclamos trimestrales, por producto o

beneficio – motivo queja.

3 ALTA: Más de 6 quejas o reclamos trimestrales, por producto o

beneficio – motivo queja.

El nivel de riesgo estará determinado por el producto de los dos ejes.

OC

UR

RE

NC

IA

3

Superior

2

Medio

1 Menor

0 1 2 3

Y/X IMPACTO

La efectividad de los controles se determina calificando la ocurrencia e impacto en forma cualitativa, de la siguiente manera:

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 33

Si el impacto es bajo y la ocurrencia es baja, indican una alta efectividad de los controles.

Si el impacto es medio y la ocurrencia es media, indican una efectividad media en los controles, es decir, que estos deben replantearse con el propósito de cambiarlos o mejorarlos.

Si el impacto es alto y la ocurrencia es alta, indican una baja efectividad de los controles y por lo tanto, no se está mitigando el riesgo en la materialización de las quejas.

Si el impacto es bajo y la ocurrencia es alta, indican una efectividad media en los controles.

Si el impacto es alto y la ocurrencia es baja, indican una efectividad media en los controles.

Si el impacto es medio y la ocurrencia es baja, indican una efectividad media en los controles

Si el impacto es medio y la ocurrencia es alta, indican una efectividad baja en los controles.

Si el impacto es bajo y la ocurrencia es media, indican una efectividad media en los controles.

Si el impacto es alto y la ocurrencia es media, indican una efectividad baja en los controles

El registro consolidado de las quejas, permite que la Cooperativa determine los siguientes indicadores:

Indicador motivo/producto: número de quejas recibidas por motivo de la queja y por el tipo de producto o servicio (CDT, CDAT, crédito, cuentas de ahorro, aportes sociales y beneficio).

Indicador de motivo/ocurrencia: número de quejas recibidas por motivo y ocurrencia de la queja.

Indicador de motivo/impacto: número de quejas recibidas por motivo e impacto (alto, medio o bajo) de la queja.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 34

Indicador de causa: registro de las razones o motivos que originaron la

materialización de la queja o reclamo, permite identificar las causas por las

cuales los Consumidores Financieros manifiestan insatisfacción de los

productos o servicios ofrecidos por la Cooperativa.

Indicador perceptivo (encuestas): mide la satisfacción de los clientes acerca

de la debida atención y protección recibida por parte de la Cooperativa. Se

llevará a cabo mínimo una vez al año.

10.3. Control

La Cooperativa tiene contemplados en cada uno de sus productos y procesos,

controles orientados a garantizar la debida atención y protección de los derechos

de los consumidores financieros. Sin embargo, teniendo presente que cada una de

las quejas o reclamos que se resuelvan favorablemente para el consumidor

financiero, se originan en una falla u omisión de sus empleados, procesos,

tecnología o agencias, la entidad evaluará las causas, con el propósito de

implementar las acciones de mejora pertinentes y evitar la reincidencia.

10.4. Monitoreo

Para procurar un adecuado seguimiento de los controles y medidas adoptada, la

Cooperativa desarrollará las siguientes acciones:

Independientemente del canal a través del cual se reciban las quejas o

reclamos (DCF, SFC, página web de la Cooperativa, Correo Externo,

Formulario electrónico de PQR o Agencias), se diligenciará un registro con la

siguiente información: número consecutivo, fecha de recepción, nombre e

identificación del consumidor financiero, canal de recepción, producto o servicio,

motivo de la queja, número y fecha de la respuesta, favorabilidad de la

respuesta.

Mensualmente, se realizará seguimiento a los indicadores teniendo en cuenta

los registros de las quejas o reclamos realizados por los Consumidores

Financieros; no obstante, la Entidad propenderá por que el registro de eventos

relacionados con el SAC, pueda sistematizarse.

Trimestralmente en el Comité de Riesgos se informará:

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 35

El número de quejas por producto, porcentaje de quejas resueltas favorablemente para el consumidor financiero, existencia y aplicación de las acciones de mejora sobre las quejas favorables al consumidor financiero, evolución de las quejas respecto del período anterior. En el caso de las quejas resueltas a favor del consumidor financiero, se informará el motivo de la queja o razón por la cual fue favorable al consumidor.

El resultado de la evaluación del “Indicador de Causa”, donde se dé cuenta de las razones que motivan al Consumidor Financiero a realizar peticiones, quejas o reclamos, con el fin de redefinir los procedimientos, aumentar la efectividad de los controles y de esta forma, minimizar la ocurrencia de las quejas por un mismo motivo.

Los eventos de riesgo operativo originados a razón de las quejas o reclamos por parte del Consumidor Financiero.

Semestralmente en los meses de marzo y septiembre, con base en la información consolidada disponible, se revisarán los perfiles de riesgo por queja/producto para determinar los cambios presentados o los ajustes necesarios en la matriz de medición. De esta labor se informará expresamente en el Comité de Riesgos en las reuniones de los meses de abril y octubre.

Trimestralmente, se realizará seguimiento a los planes de acción adoptados para minimizar las quejas o reclamos por parte del consumidor financiero, así mismo, se evaluará que el cambio acogido para el plan de mejoramiento, corresponda a los resultados esperados.

Semestralmente, la Subgerencia de Producción será la encargada de presentar un informe que contenga la evaluación del cumplimiento de las normas, instructivos y etapas del SAC para detectar y corregir las deficiencias en éste.

La Auditoría Interna y la Revisoría Fiscal también evidencian la efectividad de los controles que intervienen en la debida atención y protección al consumidor financiero; para ello basará el seguimiento de éstos, en sus informes periódicos, permitiendo mejorar los procesos y responsabilidades de los Empleados relacionados con el SAC.

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 36

11. DISPOSICIONES FINALES JFK Cooperativa Financiera dará estricto cumplimiento a todas las disposiciones establecidas por la ley y la reglamentación interna relacionada con la atención al consumidor financiero. Las competencias para realizar modificaciones al Manual SAC, se definen así: Políticas: El Gerente General, el Subgerente General o el Subgerente de Producción, a partir del análisis y seguimiento al Manual SAC, será el responsable de presentar al Comité de Riesgos, del cual hace parte el Subgerente de Riesgos, las propuestas de modificación a las políticas. El Gerente General a su vez, presentará las propuestas ante el Consejo de Administración para la decisión respectiva. Procedimientos, Instructivos y Anexos: Los Instructivos y Procedimientos serán actualizados por el Asistente de Producción asignado al SAC, previa coordinación con el Subgerente de Producción y con el visto bueno del Subgerente de Riesgos. Actualización del Manual SAC: El Asistente de Producción asignado al SAC será el responsable de incluir las actualizaciones al Manual SAC y publicarlas por medio de Circular Normativa firmada por el Gerente o el Subgerente General o el Subgerente de Producción y el Subgerente Riesgos. Será también responsabilidad del Asistente de Producción asignado al SAC, socializar con las áreas interesadas los cambios o actualizaciones realizadas al presente Manual.

CONTROL DE REVISIÓN Y APROBACIÓN

Acción Nombre Cargo Fecha Firma

Elaboró Gloria Patricia Restrepo

Sanchez

Subgerente de

Producción 06-10-2016

Revisó Luis Felipe Herrera Cossio Subgerente de

Riesgos 18-10-2016

MANUAL SAC

Sistema de Atención al Consumidor Financiero Página 37

Manual SAC aprobado por el Consejo de Administración en sesión del 20 de octubre de 2016, según consta en el Acta Nro. 646.

HUMBERTO MACHADO ANDRADE AICARDO QUINTERO CASTAÑO

Presidente Consejo de Administración Secretario Consejo de Administración