1 INTRODUÇÃO O regime de metas de inflação gera debates entre teorias econômicas e a forma como a politica monetária é conduzida pelos bancos centrais nesse regime. Neste trabalho, serão abordadas as divergências entre as escolas Pós Keynesiana, contraria ao regime de metas, e os Novos Clássicos, que são favoráveis. Essas duas teorias também serão a base da discussão sobre o conceito de bancos centrais independentes, o que pode apoiar o regime de metas de inflação ou refutá-lo a partir da perspectiva teórica adotada. Será feito uma avaliação sobre o efeito da taxa de juros, principal instrumento monetário utilizado pelo banco central do Brasil para assegurar que a meta seja atingida, sobre algumas variáveis econômicas. Tendo como período delimitado o final do segundo mandato do Governo Lula, em 2010. Devido ao fato de sofrerem forte impacto da taxa de juros as variáveis escolhidas são: investimento, consumo e dívida pública federal. O período de análise se inicia com o controle da inflação no Governo Fernando Henrique Cardoso, em 1994, cuja estabilização exerceu um papel vital para que se pudesse estabelecer essa nova ancoragem nominal da economia brasileira. É discutida a importância do cenário político-econômico interno e externo para implantação do Real, assim como suas três fases – ajuste fiscal, criação da URV e a instituição da nova moeda, o Real. Essa analise será feita primeira seção deste trabalho. Na segunda seção é aprofundada a teoria e definição do regime de metas inflacionárias, onde é abordada a teoria dos Novos Clássicos, que é a base teórica do regime, e as criticas baseadas na teoria Pós Keynesiana, principalmente, sobre o tema de independência do banco central. Também será apresentada a estrutura do regime de metas inflacionárias no Brasil. Na terceira seção são abordados os efeitos da taxa de juros sobre as variáveis já citadas, no período do segundo mandato do Governo Lula (2007-2010). Será feito um analise do IPCA,

Transcript

1

INTRODUÇÃO

O regime de metas de inflação gera debates entre teorias econômicas e a forma como a politica monetária é conduzida pelos bancos centrais nesse regime. Neste trabalho, serão abordadas as divergências entre as escolas Pós Keynesiana, contraria ao regime de metas, e os Novos Clássicos, que são favoráveis. Essas duas teorias também serão a base da discussão sobre o conceito de bancos centrais independentes, o que pode apoiar o regime de metas de inflação ou refutá-lo a partir da perspectiva teórica adotada.

Será feito uma avaliação sobre o efeito da taxa de juros, principal instrumento monetário utilizado pelo banco central do Brasil para assegurar que a meta seja atingida, sobre algumas variáveis econômicas. Tendo como período delimitado o final do segundo mandato do Governo Lula, em 2010. Devido ao fato de sofrerem forte impacto da taxa de juros as variáveis escolhidas são: investimento, consumo e dívida pública federal.

O período de análise se inicia com o controle da inflação no Governo Fernando Henrique Cardoso, em 1994, cuja estabilização exerceu um papel vital para que se pudesse estabelecer essa nova ancoragem nominal da economia brasileira. É discutida a importância do cenário político-econômico interno e externo para implantação do Real, assim como suas três fases – ajuste fiscal, criação da URV e a instituição da nova moeda, o Real. Essa analise será feita primeira seção deste trabalho.

Na segunda seção é aprofundada a teoria e definição do regime de metas inflacionárias, onde é abordada a teoria dos Novos Clássicos, que é a base teórica do regime, e as criticas baseadas na teoria Pós Keynesiana, principalmente, sobre o tema de independência do banco central. Também será apresentada a estrutura do regime de metas inflacionárias no Brasil.

Na terceira seção são abordados os efeitos da taxa de juros sobre as variáveis já citadas, no período do segundo mandato do Governo Lula (2007-2010). Será feito um analise do IPCA, índice oficial de inflação que é utilizado no regime de metas de inflação, acerca da sua composição e relação com os preços administrados ou monitorados.

Por fim, a conclusão do trabalho apresenta as principais contribuições ao tema, assim como, são sugeridas novas abordagens a serem consideradas, que nesse caso abrange a questão do crescimento pautado no consumo para economias subdesenvolvidas, que são diretamente influenciadas por fatores de politicas monetárias, como a elevação da taxa de juros. Essa análise é sugerida por um estudo das teorias desenvolvimentistas.

1. ESTABILIZAÇÃO DA INFLAÇÃO: O PLANO REAL

O objetivo desta seção é sintetizar a concepção inicial e implantação do Plano Real, no que diz respeito à sua importância para estabilização da inflação no Brasil.

O Brasil passou, nas décadas de 80 e 90, por sete planos de estabilização – Cruzado I e II, Bresser, Verão, Collor I e II e, por fim, o Plano Real.

Com exceção do Plano Real, todos os outros planos foram implantados com grandes intervenções nos preços relativos, tais como: congelamento de preços e salários. Porém, nenhuma dessas medidas obteve o êxito esperado. Nesse sentido, havia certa desconfiança da

2

população quanto aos planos de estabilização, seja porque não acreditavam no tempo em que as medidas iriam vigorar, seja porque não acreditavam na própria eficácia das medidas.

Já o Plano Real, como será mostrado, diferencia-se dos planos anteriores, primeiro porque não houve intervenção direta nos preços relativos, segundo que não houve medidas que ocasionassem surpresa aos agentes econômicos, pois o plano foi executado com transparência e, por fim, o plano de fato funcionou.

O Plano Real foi concebido com objetivo das seguintes metas: estabilidade econômica, com combate á inflação e á estabilidade da moeda, buscando o crescimento econômico e o aumento de empregos. (BARI, 1998)

1.1 Panorama Político-Econômico interno e externo

O inicio dos anos 90 é marcado pela influencia do liberalismo econômico, manifestado em quase toda América Latina, que se constitui no Brasil, principalmente a partir do governo Collor, no processo de abertura da economia e das privatizações. (FIGUEIRAS, 2006)

Esse período – os anos 90 no Brasil – foi marcado pelo neoliberalismo, uma politica baseada nas recomendações formuladas por economistas de algumas instituições internacionais, tais como, FMI (Fundo Monetário Internacional), Banco Mundial, BIRD (Banco Internacional para Reconstrução e Desenvolvimento), BID (Banco Interamericano de Desenvolvimento) e o Departamento do Tesouro dos Estados Unidos. Essas recomendações ficaram conhecidas, pelo que o economista John Williamson do International Institute for Economy, chamou de Consenso de Washington. (SILVEIRA, 2009)

Esse consenso pregava em linhas gerais dez recomendações a serem aplicadas na América Latina, sendo: abertura comercial, privatizações de estatais, redução dos gastos públicos, disciplina fiscal, reforma tributária, desregulamentação econômica, estimulo aos investimentos estrangeiros diretos, juros de mercado, câmbio de mercado e direito á propriedade intelectual. (SILVEIRA, 2009)

Algumas dessas medidas foram implantadas pelo governo Collor, porém como seu mandato foi interrompido pelo Impeachment em 1992, essa politica neoliberal seguiu durante o breve governo de Itamar Franco.

A abertura comercial tinha a intenção, principalmente, de modernizar a indústria brasileira e garantir a competividade, além de evitar práticas abusivas no mercado interno por empresas monopolistas.

O presidente Itamar Franco inicia seu governo em maio de 1993, com uma inflação de 30% ao mês e com uma fraca base de coalizão de centro-esquerda no congresso, formada para apoia-lo nas reformas econômicas. (BACHA, 1998)

A equipe econômica foi formada pelo então Ministro das Relações Exteriores, Fernando Henrique Cardoso, que se tornara Ministro da Fazenda do Governo Itamar Franco.

Tal equipe era formada por economistas que tinham experiência sobre o processo inflacionário e pessoas de competência gerencial, eram eles: Gustavo Franco, Edmar Bacha, Winston Fritsch, Roberto Mendonça de Barros, Pérsio Arida, André Lara Resende, Pedro Malan, Murilo Portugal Filho, Clóvis de Barros Carvalho, José Milton Dallari entre outros. (CARDOSO, 1995)

3

A principal causa da inflação crônica no Brasil, segundo essa equipe econômica, eram os desequilíbrios das contas do setor público. Esse argumento baseava-se no que se chamava de efeito Oliveira-Tanzi às avessas, pois os impostos seriam protegidos da inflação, através das correções monetária, enquanto que as despesas eram determinadas no orçamento em termos nominais. (BACHA, 1998)

A conclusão, para o controle da inflação, pressupunha que houvesse um equilíbrio orçamentário ex-ante, por parte do governo. Esse ajuste fiscal ex-ante foi a primeira fase do Plano Real.

Porém, a equipe econômica estava atenta para o fato de que somente as metas fiscais de controle do déficit operacional não seriam suficientes, pois o déficit operacional inclui juros reais sobre a dívida pública, ou seja, corrigidos pela inflação, enquanto que o déficit nominal inclui o pagamento de juros nominais, portanto com uma inflação elevada o déficit nominal será muito elevado o que não ocorre com o déficit operacional. Bacha (1998, p.14), exemplifica essa relação na citação a seguir, referente aos dados daquele período: “Assim, em 1993, quando a inflação estava em 2490%, o orçamento operacional apresentava um superávit de 0,25% do PIB, enquanto nominalmente o déficit era de 58,4% do PIB”.

Conclui-se que o orçamento operacional poderia estar equilibrado, mas enquanto a inflação mantivesse elevado o déficit nominal, a oferta monetária no seu sentido amplo (ativos financeiros, monetários e quase monetários- incluindo o valor da divida pública interna) continuaria a se expandir, realimentando a taxa de inflação. Assim, conclui-se que o déficit nominal seria um problema de politica monetária e não fiscal e à medida que a inflação acabasse o déficit nominal seria igual ao déficit operacional, deixando de ampliar a oferta monetária ampla. (BACHA, 1998)

Além da crise fiscal outro fator contribuíra para alta inflação no Brasil, a inércia inflacionária, cuja solução se encontra na segunda fase do plano, que seria a coordenação prévia dos preços relativos através da criação da URV. (BRESSER, 1994)

A inércia inflacionária pode ser traduzida na divergência dos reajustes de preços, que são aumentados com defasagens.

Para melhor compreensão da inercia, devem-se explicar os fatores que mantém, aceleram e sancionam tal processo. (BRESSER; NAKANO, 1984)

O fator acelerador parte do pressuposto de inflação igual a zero, ou seja, uma economia com estabilidade de preços. O processo inflacionário inicia-se quando há variações nos preços relativos, tais como, alteração no salário médio acima da produtividade, aumento de impostos, aumento da margem de lucro das empresas, desvalorizações reais da moeda e aumento dos custos de bens importados – considera-se uma economia aberta para os dois últimos. (BRESSER; NAKANO, 1984)

Iniciado o processo inflacionário, há mecanismos na economia que mantem a inflação em um patamar estável, mesmo que qualquer um dos fatores aceleradores deixe de existir. Isso ocorre, porque há uma assincronia entre os reajustes dos salários e dos preços na economia.

Pode-se tomar como exemplo, um aumento de preços que levará a um aumento de salários e que novamente tenderá a uma elevação dos preços, ou seja, haverá um continuo repasse de custos entre trabalhadores e empresários, ou da inflação passada para a inflação presente, porém tal repasse, a principio, será dentro da margem de lucro e dos salários reais, por isso

4

esse é um fator mantenedor da inflação, havendo nesse processo uma rigidez para a queda da inflação. (BRESSER; NAKANO, 1984)

O fator sancionador seria a moeda e o déficit público. Quanto à moeda, a emissão tem de aumentar, para que possa se acomodar a inflação, a fim de que a quantidade real de moeda seja minimamente mantida e a recessão não se aprofunde desnecessariamente. (BRESSER, 2009)

A ênfase no déficit público, como variável importante para estabilidade de preços, também pode ser atribuído à pressão que o déficit público exerceria sobre a oferta de meios de pagamentos e conforme mostra a teoria quantitativa da moeda, sobre o nível geral de preços. (SAYAD, 1998)

Em síntese, a inflação inercial que fora identificada como uma das causa da inflação brasileira naquele período era na verdade a realimentação pelo processo da indexação da economia, pois a inflação passada era automaticamente refletida na inflação presente.

A estabilidade possível a partir de 1994 dependeu, igualmente, da reversão da politica de juros altos americanos, da securitização dos empréstimos da divida externa e de uma impressionante expansão da liquidez internacional, que acabou procurando ganhos excepcionais nos mercados emergentes do mundo inteiro. (SAYAD, 1998)

Com o cenário externo favorável e uma politica monetária de juros elevados o Brasil conseguir atrair um grande volume de recursos externos, cujas reservas somavam cerca de US$ 40 bilhões no lançamento do Plano Real, sendo um fator determinante para a estabilização com âncora cambial. (MERCADANTE, 1998)

1.2 As Três fases de implantação do Plano Real

A arquitetura do Plano Real foi feito em três fases sucessivas: Ajuste Fiscal, criação da URV e a instituição da nova moeda, o Real.

Para sanar a inflação gerada pelo déficit fiscal e ao mesmo tempo reorganizar esse desajuste no orçamento, a fim de que o governo pudesse operar sem a dependência do imposto inflacionário, iniciou-se a primeira fase do plano, que foi o ajuste fiscal.

Nessa fase o Governo Itamar Franco preocupou-se em criar as condições fiscais mais apropriadas, para posterior adoção da nova moeda. Uma desses programas foi o PAI (Programa de Ação Imediata), que previa um conjunto de medidas para reorganizar o setor publico, incluía-se: redução e maior eficiência nos gastos, recuperação da receita tributaria, fim da inadimplência de estados e municípios com a União, controle dos bancos estaduais, saneamento dos bancos federais, aperfeiçoamento e ampliação do programa de privatização. (FIGUEIRAS, 2006)

Com esse mesmo intuito o FSE (Fundo social de emergência), permitiu o governo executar cortes em seu orçamento para o ano de 1994, além de elevação das alíquotas de impostos federais em 5% recriação do IPMF, corte de 40% nas despesas correntes. (BACHA, 1998)

Antes de comentar a segunda fase, é necessário mencionar que em uma sociedade que tenha uma inflação em patamares elevados, a moeda vai perdendo suas três funções básicas, sendo: (1) Unidade de Conta, pois os agentes começam a não mais celebrar contratos e outras transações com representação na moeda corrente e sim, em algum indexador ou em outra

5

moeda; (2) Reserva de Valor, porque não faz sentido reter uma moeda que perde valor a cada dia; (3) Meio de Pagamento, já que nessa fase a moeda corrente perdeu suas duas funções anteriores, os agentes passam a transacionar em outra moeda, como foi o caso da Argentina que dolarizou sua economia, aceitando, portanto, o dólar como meio de pagamento. (FRANCO, 1995)

Explicado isso se pode entender a segunda fase do plano, que consistiu na criação da URV ( Unidade Real de Valor). A URV foi inspirada em trabalho de Pércio Árida e André Lara Resende de 1983 (proposta Larida, que propunha estabilizar a inflação brasileira através de uma reforma monetária com indexação plena no período do Plano Cruzado). (MERCADANTE, 1998)

A URV, em um primeiro instante, funcionou na economia como unidade de conta, para após funcionar como meio de pagamento, através do Real. A ideia era ter um novo indexador, sem influencias de indexadores oficiais ou privados, porém havia um problema. Como estabelecer um valor para as obrigações já contraídas em cruzeiro real em um valor que mantivesse o mesmo saldo, ou seja, sem gerar algum tipo de conflito distributivo? A resposta foi unificar todas as obrigações em uma mesma unidade de conta sujeita a correção monetária diária, assim a transição para a URV seria uma simples mudança de denominação, sem gerar os conflitos distributivos. (FRANCO, 1995)

A variação de cruzeiros reais era definida a partir de uma banda formado por outros três índices: IGP-M (FGV), IPCA (IBGE) e IPC (FIPE/USP). A justificativa da escolha desses índices era que a evolução observada da média desses índices se aproximava da evolução histórica do cambio, ou seja, o objetivo era amarrar a URV ao dólar. (FIGUEIRAS, 2006)

Os salários foram convertidos pela média dos valores em cruzeiros reais dos últimos quatro meses em URV na data do pagamento.

Em síntese a URV cumpriria o papel de realinhar os preços relativos da economia, assim, com a criação do Real, não haveria a contaminação pela inflação passada, associada à velha moeda, portanto seria eliminado o componente inercial da inflação.

A terceira fase consistiu na reforma monetária, ou seja, na transformação da URV em Real, quando 1 URV equivalia a CR$ 2.750,00, cuja a conversão foi feita na proporção de 1 URV = 1,00 R$.

A estabilização foi baseada na âncora de cambio, sendo esta fixada pelo BC, em 1 US$ = 1,00 R$, porém na realidade ficou estabelecida uma banda assimétrica, ou seja, o BC interviria , vendendo dólar, toda vez que a paridade chegasse a R$ 1=US$ 1, que era o limite máximo, porém o limite inferior era indefinido, mas que na pratica era em torno de US$ 0,83 por real. (BACHA, 1998)

Com essas três fases concluídas, o Real surge como uma nova moeda que foi capaz de controlar o processo inflacionário que já percorria décadas na história brasileira.

2. REGIME DE METAS DE INFLAÇÃO E BANCOS CENTRAIS INDEPENDENTES

Nesta seção será abordada a concepção teórica do regime de metas de inflação e as criticas acerca desse regime, assim como é o seu desenho institucional no Brasil. Também será

6

abordada a relação de independência do banco central com a adoção do regime de metas inflacionárias, sob a perspectiva dos Novos Clássicos e dos Pós Keynesianos.

2.1 Regime de Metas de Inflação: Perspectiva Teórica dos Novos Clássicos

O regime de metas de inflação faz parte da condução da politica monetária de alguns países, como um mecanismo transparente para o controle da inflação, ou seja, são estabelecidas e publicadas as metas que deverão ser alcançadas em determinado período, podendo ou não ter as chamadas “bandas”, que são os limites superior e inferior em relação ao centro da meta estabelecido pela autoridade monetária.

A definição dos intervalos de tolerância da banda de inflação é extremamente relevante para o regime de metas, para acomodar choques não previstos ou com intensidades fora das expectativas. (GIAMBIAGI; MATHIAS; VELHO, 2006)

Este regime deriva da teoria econômica do modelo dos novos-clássicos, também conhecido como monetarismo tipo II, cuja base central é um contraponto ás ideias das expectativas adaptativas (expectativas com base em acontecimentos passados) do modelo monetarista, dito em outras palavras, a divergência esta na regra de formação de expectativa dos agentes econômicos. A principal oposição se deve ao fato dos novos- clássicos trabalharem com o pressuposto das expectativas racionais, que é em síntese, a utilização de todas as informações possíveis pelos agentes econômicos, a fim de antecipar as políticas adotadas pela autoridade monetária. Embora, haja uma convergência de ideias entre as escolas monetarista e dos novos-clássicos, no que diz respeito à hipótese de taxa natural de desemprego e a proposição de que a inflação é um fenômeno monetário. (MODENESI, 2005)

Percebe-se que o regime de metas de inflação, sob a ótica dos novos-clássicos, visa fornecer aos agentes econômicos as informações sobre as políticas monetárias utilizadas e de que forma a autoridade monetária esta agindo, para que eles possam balizar suas decisões econômicas.

Decorre desta análise, que uma politica monetária expansionista, no qual o objetivo é o crescimento real da economia, estaria sendo ineficaz à medida que haja antecipação desta politica pelos agentes econômicos, o que acabaria, apenas, culminando em inflação, ou seja, a teoria dos novos-clássicos postula a neutralidade da moeda no curto e no longo prazo, diferentemente dos monetaristas que pressupõe a neutralidade da moeda apenas no longo prazo e dos Keynesianos, que acreditam na não neutralidade da moeda seja no curto como no longo prazo.

Do ponto de vista prático a experiência do regime de metas de inflação começou em 1990 através do Banco Central da nova Zelândia e acabou sendo adotado por mais de trinta países, inclusive pelo Brasil em 1999. Nesse regime de politica monetária a própria meta acaba se transformando em âncora nominal da economia, com isso a busca dessa meta acaba por fazer com que os Bancos Centrais sejam mais autônomos e tentem manter sua credibilidade intacta, para que a previsibilidade de suas politicas seja capaz de influenciar nas expectativas dos agentes econômicos. (TOMBINI, 2011)

7

2.2 Regime de Metas de Inflação no Brasil

O regime de metas de inflação foi instituído no Brasil em 1999, passando a ser a nova ancoragem nominal da economia, após o fim da âncora cambial, que vigorava até então, desde a implantação do Plano Real.

O que motivou o fim da âncora cambial foi a própria incapacidade na manutenção deste regime pelo banco central, uma vez que para manter o equilíbrio no balanço de pagamentos, com déficit crescente, e do câmbio, o banco central era obrigado a praticar altas taxa de juros para atrair capitais externos para assegurar o equilíbrio do BP e a manutenção das reservas, além da intervenção no mercado cambial, através da compra e venda de dólares. Porém, isso acarretava em um forte desequilíbrio fiscal, já que grande parte da divida pública interna estava atrelada a Selic e, também, exaustão das reservas. Agentes econômicos, internamente e externamente, percebendo que o banco central do Brasil não conseguiria manter esse regime cambial dentro da banda por ele definida, especularam fortemente contra o Real. Com vistas a preservar o pequeno volume de reservas internacionais, já que cedo ou tarde as mesmas iriam se esgotar, o banco central, através do comunicado n. 6.563, de 1999 deixa de intervir no mercado cambial e passa a adotar o regime de câmbio flexível, abandonando o regime de metas cambiais. (MODENESI, 2005)

O regime de metas de inflação no Brasil funciona, basicamente, com o seguinte desenho institucional: CMN (Conselho Monetário Nacional) estabelece a meta de inflação; Banco Central do Brasil é o responsável por seu cumprimento; COMPOM (Comitê de Politica Monetária) fixa a taxa de juros de curto prazo (SELIC). (BANCO CENTRAL DO BRASIL - Sistema de Metas para a Inflação, 2013)

O decreto que instituiu oficialmente o regime de metas de inflação no Brasil foi o de N o 3.088, de 21 de junho de 1999. Onde estabelece que ao banco central do Brasil compete executar as políticas necessárias para cumprimento das metas fixadas, metas essas estabelecidas pelo CMN (Conselho Monetário Nacional) , com o respectivo intervalo de tolerância. Esse decreto ainda estabelece que caso a meta não tenha sido alcançada, o presidente do banco central do Brasil divulgará publicamente as razões do descumprimento, por meio de carta aberta ao Ministro de Estado da Fazenda, que deverá conter: I - descrição detalhada das causas do descumprimento; II providências para assegurar o retorno da inflação aos limites estabelecidos; e III - o prazo no qual se espera que as providências produzam efeito. (BANCO CENTRAL DO BRASIL, decreto N. 3.088 – 1999)

O índice de preços ao consumidor amplo (IPCA), calculado pelo IBGE, e a taxa Selic foram escolhidos para serem, respectivamente, indicador e instrumento, de referência no regime de metas de inflação brasileiro. O primeiro foi escolhido para medida de referência para as metas, por absorver fatores sazonais e choques temporários e a segunda por ser a um índice pelo qual as taxas de juros cobradas pelo mercado se balizam. (PEREIRA; SILVA, 2009)

Desde a adoção do regime de metas até a data delimitada de pesquisa deste trabalho (2010), a inflação efetiva ultrapassou o intervalo de tolerância em 2001, 2002 e 2003. Em 2004, 2005, 2008, o IPCA ficou acima do centro da meta, mas dentro do limite superior do intervalo de tolerância, tendo ficado abaixo do centro da meta em 2006, 2007, 2009 e 2010, conforme demonstrado na tabela 1.

Tabela 1 - Histórico de Metas para Inflação no Brasil – 1999 á 2010

Ano Norma Meta (%) Banda (p.p)Limite Inferior e Superior (%)

Inflação Efetiva (IPCA

% a.a)1999 - 8 2 6 - 10 8,94

2000 Resolução 2.615 6 2 4 - 8 5,97

2001 - 4 2 2 - 6 7,67

2002 Resolução 2.744 3,5 2 1,5 - 5,5 12,53

2003 Resolução 2.973 4 2,5 1,5 - 6,5 9,3

2004 Resolução 3.109 5,5 2,5 3 - 8 7,6

2005 Resolução 3.108 4,5 2,5 2 - 7 5,69

2006 Resolução 3.210 4,5 2 2,5-6,5 3,14

2007 Resolução 3.291 4,5 2 2,5-6,5 4,46

2008 Resolução 3.378 4,5 2 2,5-6,5 5,9

2009 Resolução 3.463 4,5 2 2,5-6,5 4,31

2010 Resolução 3.584 4,5 2 2,5-6,5 5,91

Fonte: Banco Central do Brasil. Elaboração: Autor.

O não cumprimento da meta em 2001 foi justificado pelo presidente do banco central, em carta aberta direcionada ao Ministro da Fazenda, devido aos choques externos, como a desaceleração da economia mundial, crise Argentina e os ataques terroristas nos Estados Unidos, que provocaram forte pressão de depreciação do real, pressionando os preços internos. No âmbito interno, a justificativa foi o crescimento acentuado dos preços administrados por contrato, principalmente das tarifas de energia elétrica. (BANCO CENTRAL DO BRASIL, Carta Aberta: Presi-2002/159 )

Já em 2002, o não cumprimento foi justificado por uma conjugação entre a crise de confiança na evolução da economia brasileira e um forte aumento da aversão ao risco nos mercados internacionais. Esses fatores se refletiram em turbulências no mercado financeiro doméstico, em dificuldades na administração da dívida pública e em quedas bruscas no financiamento externo do país, com consequências negativas sobre a inflação e o nível de atividade na economia. Neste sentido, o não cumprimento da meta em 2002 foi atribuído a três fatores: i) forte depreciação cambial; ii) evolução dos preços administrados por contrato e monitorados; e iii) deterioração das expectativas para a inflação. (BANCO CENTRAL DO BRASIL, Carta Aberta: Presi-2003/0177)

Por fim, em 2003 a causa do não cumprimento da meta foi justificada em razão de 5 componentes inflacionários: i) a depreciação cambial; ii) a inércia associada à parcela da inflação que excedeu a meta em 2002; iii) expectativas de inflação acima da meta; iv) inflação dos preços livres e v) inflação dos preços administrados. (BANCO CENTRAL DO BRASIL, Carta Aberta: Presi-2004/264)

Verifica-se ainda que no ano de 2003 houve uma mudança da banda, que passou de 2 para 2,5 pontos percentuais (Resolução 2.972) e retornando para 2 em 2006 ( Resolução 3.210). O centro da meta central ficou estabilizado em 4,5% a partir de 2005 até o ano de 2010.

9

2.3 Independência do Banco Central

O estabelecimento de uma âncora na economia, seja ela cambial, monetária ou inflacionária, faz com que a politica monetária tenha de seguir um compromisso com aquele sistema que foi escolhido como estratégia de ancoragem da economia. Tal estratégia tem duas funções: a primeira é coordenação das expectativas inflacionárias e a segunda é o balizamento da formação de preços por partes dos agentes econômicos, por isso que a âncora acaba por ser um componente importante para estabilização inflacionária, diminuindo o risco do viés inflacionário. (MODENESI, 2005)

Há uma discussão acerca da flexibilidade ou não dos instrumentos de politica monetária utilizado pelos bancos centrais em regimes de metas cambiais, monetária e de inflação. Tal discussão diz respeito sobre de que modo dever ser a atuação do Banco Central, se discricionária (ativismo monetário), conduzindo a politica monetária de acordo com o cenário econômico vigente, sem objetivos pré-estabelecidos, ou normativa, cuja característica é a inversa da primeira, sendo que o banco central utiliza a politica monetária de acordo com objetivos preestabelecidos, sem levar em conta o cenário econômico vigente.

A dicotomia, mencionada acima, envolve a questão de independência dos bancos centrais, que se apoia nos pressupostos da teoria dos novos-clássicos: neutralidade da moeda (alterações monetárias não afeta variáveis reais nem no curto e nem no longo prazo), taxa natural de desemprego (desemprego voluntário e friccional), expectativas racionais, equilíbrio continuo de mercados (os preços são flexíveis, portanto se ajustam instantaneamente as alterações entre oferta e demanda) e a curva de Phillips vertical tanto no curto quanto no longo prazo, pois os agentes tem pleno conhecimento do funcionamento da economia, só podem ser iludidos por um curtíssimo período de tempo.( BULIO; RAIMUNDO, 2008)

Partindo desta análise, conclui-se que a politica monetária não altera as variáveis reais e, portanto, seu único objetivo deve ser a busca da estabilidade de preços, conforme, também, preconiza a escola monetarista.

A tese de independência do Banco Central parte de dois fundamentos: o primeiro refere-se à aceitação da existência do viés inflacionário na condução da politica monetária; o segundo refere-se à evidência empírica da relação negativa entre Banco Central Independente e inflação, verificada, principalmente, nos países mais industrializados. (MODENESI, 2005)

Quanto à questão do viés inflacionário, os apoiadores do regime de metas de inflação, abordam a tese de que governantes e empresários possuem uma alta propensão a gerar inflação, pois tais agentes reivindicam reduções nas taxas de juros e politicas de crédito-fácil, ou ainda algum bônus politico-eleitoral de curto prazo no caso, especificamente, dos governantes, por isso um Banco Central independente faria jus a tais crenças. (SICSÚ, 2002)

Já o segundo argumento, a respeito da correlação negativa entre Banco Central Independente e inflação, baseia-se nos trabalhos de Cukierman, Neyapti, e Webb (1992), que elaboraram diferentes critérios para abordagem do tema em 72 países, sendo 21 países industrializados e 51 em desenvolvimento, inclusive o Brasil, levando-se em conta: as regras estatutárias (independência legal); frequência de substituição dos presidentes dos Bancos Centrais (grau de rotatividade) e um questionário respondido por funcionários de vários Bancos Centrais especialistas em politica monetária. Em síntese, a respeito deste trabalho, constatou-se evidencias favoráveis à tese de independência dos Bancos centrais. (MODENESI, 2005)

10

Este último argumento, não deve ser tratado como sendo conclusivo para comprovação empírica da correlação negativa entre Independência dos Bancos Centrais e inflação, pois o próprio Cukierman admite insatisfação em relação à qualidade das medidas empregadas: “os índices existentes são indicadores incompletos e cheios de ruídos [...] o seu uso deverá ser suplementado pela critica no contexto do problema em consideração” (CUKIERMAN, 1996:394 apud MODENESI, 2005 p.186).

2.4 Independência do Banco Central: Uma Análise Crítica

A principal corrente que contrapõe os argumentos dos novos-clássicos, a respeito da independência do banco central, é a Pós-Keynesiana. Essa divergência se encontra na oposição de alguns pressupostos á teoria dos Novos-Clássicos.

A primeira divergência se dá na questão da neutralidade da moeda. Para os Pós-Keynesianos a moeda não é neutra nem no curto nem no longo prazo, sendo capaz de atuar sobre a produção e o emprego, portanto a politica monetária repercute sobre o lado real da economia. Essa relação se dá por conta da formação das expectativas, pois a escola Pós-keynesiana trabalha sob a hipótese de expectativas sob incertezas não probabilísticas, diferentemente das expectativas racionais dos Novos-Clássicos.

Nesse sentido, a moeda por seu atributo de liquidez absoluta, pode se configurar dentro dos portfólios dos agentes, em suas motivações e decisões sob cenários econômicos incertos, podendo esses agentes reter moeda em vez de usá-las para consumo, portanto aferindo-se desta forma a não neutralidade da moeda. (PAULA, 2009)

Dessa pressuposição decorre que reduzir a politica monetária ao papel exclusivo de estabilidade de preços em detrimento do crescimento econômico não faz sentido, embora não significa dizer que deva haver leniência do banco central em relação à inflação. Cabe assim dizer que a politica monetária não deve ser tomada, como no caso de um banco central Independente, como exclusiva de outras politicas econômicas para alcançar os objetivos macroeconômicos reais, sob pena de custos sociais elevados, em função da divergência entre banco central e Governo. (FREITAS,2006)

Em síntese, para os Pós-Keynesianos, a política econômica deve-se pautar em garantir a estabilidade macroeconômica e não somente a estabilidade de preços. Essa politica deve agir no sentido de coordenação fiscal, monetária, cambial e salarial, estimulando a demanda agregada, reduzindo incertezas e gerando incentivos a novos investimentos na economia. Ao ter somente um compromisso institucional sem flexibilidade de coordenação, como no caso de um banco central independente, com primazia da politica monetária sob as demais, utilizando-se da taxa de juros como principal instrumental dessa politica, acabará por gerar uma elevação da dívida pública, afetando a política fiscal, um aumento da inadimplência nas operações de crédito e o desincentivo a novos investimentos, além de outros problemas decorrentes desses efeitos. (PAULA, 2009)

Outra divergência refere-se ao fato de não haver ponto de equilíbrio contínuo e estável com autorregulação do sistema econômico para os Pós-Keynesianos, o que faz com que a política monetária tenha efeitos reais na economia, mesmo que tais politicas sejam identificadas pelos agentes. (BULIO; RAIMUNDO, 2008)

11

O próprio Milton Friedman também se coloca contra a ideia de bancos centrais independentes, pois ele acredita que é um poder muito grande para ficar a cargo de poucos homens, sem que seja exercido nenhum controle efetivo pelo corpo político ou social. (MENDONÇA, 2000)

Mendonça (2003) menciona ainda quatro desvantagens a serem destacadas, em relação à tese de Independência do banco central, são elas: (1) a politica monetária não pode ser usado de maneira anticíclica; (2) base teórica não está consistentemente sólida; (3) não é uma estrutura democrática, pois perde qualquer tipo de controle social; (4) não impede o aumento do déficit fiscal via redução da taxa de juros.

3. ANÁLISE DO REGIME DE METAS DE INFLAÇÃO NO SEGUNDO MANDATO DO GOVERNO LULA, 2007-2010

Nesta seção será abordado a analise do IPCA e sua relação com os preços administrados; e os impactos da elevação da taxa de juros, principal instrumento monetário utilizado pelo banco central do Brasil, para manutenção do regime de metas de inflação, sobre a economia brasileira, no período de segundo mandato do Presidente Lula, embora por vezes haja uma avaliação do comportamento e evolução dos dois mandatos, já que há uma continuidade da politica econômica implantada a partir de 2003. Esse impacto da taxa de juros será analisado sobre as variáveis econômicas: investimento, consumo e dívida pública federal.

3.1 Relação entre IPCA e os Preços Administrados

O índice de preço oficial utilizado como referencia pelo Conselho Monetário Nacional para a inflação no Brasil, ou seja, o IPCA, também apresenta algumas controvérsias entre os economistas, por ser um índice sensível aos preços administrados.

O IPCA (Índice de Preço ao Consumidor Amplo) mede a variação de preços consumidos por famílias, cuja renda esta entre 1 a 40 salários mínimos e abrange 11 regiões metropolitanas, são elas: Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Brasília, Belém, Fortaleza, Salvador, Curitiba e Goiânia. O índice é composto pelos grupos: Alimentação e Bebidas, Habitação, Artigos de Residência, Vestuário, transportes, Saúde e Cuidados Pessoais, Despesas Pessoais, Educação e Comunicação. O cálculo é feito através da variação dos preços de bens e serviços entre dois períodos, sendo o preço vigente em relação ao período base. (IBGE - Índices, Preços e Custos, 2013)

Por sua vez, os preços administrados referem-se aos preços que não atendem a lógica de mercado, ou seja, as regras de oferta e demanda, pois são estabelecidos por contrato ou por órgão público. A participação destes preços representa em torno de 28% no IPCA, sendo que a maior participação relativa se dá em 6 subgrupos: Derivados de petróleo (5%), Transporte ( 5%), Serviços Telefônicos (4,5%), Plano de Saúde (3,5%), Energia Elétrica Residencial ( 3,1%) e Produtos Farmacêuticos (2,7%), juntos esses itens representam mais de 80% dos preços administrados.( BANCO CENTRAL – PMF, 2012)

Os preços administrados sofrem influência significativa da taxa de câmbio, principalmente, no que se refere à energia elétrica, pois uma grande quantidade utilizada no Brasil é gerada por

12

Itaipu, que é precificada em dólares e esse custo é considerado na fórmula de reajuste anual de tarifas praticadas pelas distribuidoras de energia. Já o preço dos derivados de petróleo é definido pela Petrobrás, que os ajusta periodicamente, procurando manter a equivalência em relação aos preços internacionais em reais. Os serviços telefônicos são reajustados por uma combinação de outros índices dentre eles: IPCA, INPC, IGP-DI e IGP-M. (FIGUEIREDO; FERREIRA, 2002)

A influência da inflação passada sobre os preços administrados e sua inelasticidade a demanda e a oferta é assim descrita por Mendonça (2007):

Deve-se ressaltar que cada variável que compõe os preços administrados tem diferentes políticas de reajustes, o que, por conseguinte, influencia outros preços livres ou administrados. Um atributo dos itens que compõem os preços administrados é que eles possuem baixa sensibilidade à oferta e à demanda, como, por exemplo, tarifas de energia e telefone fixo. Ademais, há a presença de um caráter inercial nos preços administrados, uma vez que os reajustes são feitos a partir de contratos atrelados à variação passada dos índices de preços. (MENDONÇA, 2007, p. 437)

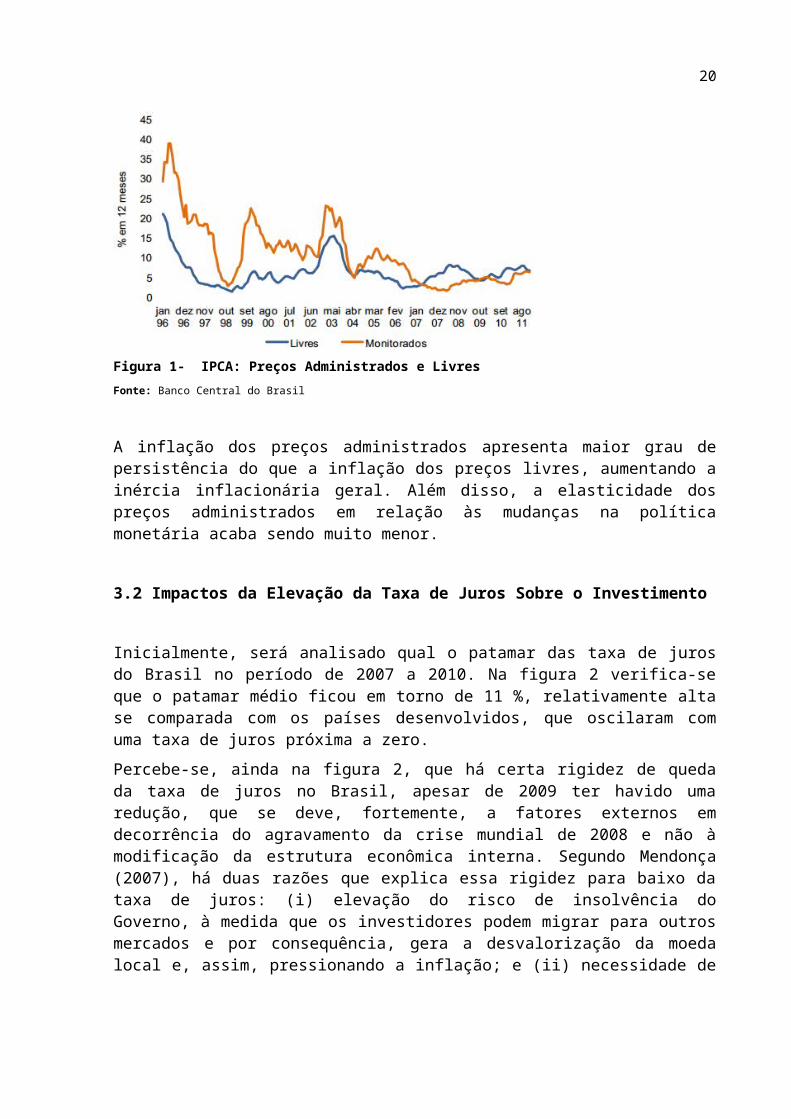

A figura 1 mostra que houve uma maior elevação dos preços livres em relação aos administrados a partir de 2007 e se manteve assim até 2010. Esse fato se deve a própria característica dos preços administrados que são mais insensíveis à demanda do que os preços livres, por exemplo, em 2009 com impactos mais fortes da crise internacional no país, os preços livres praticamente se igualaram aos preços monitorados, já em 2010, quando houve um forte crescimento da economia brasileira, houve um descolamento dos preços livres, já os administrados, praticamente, permaneceram estabilizados.

Figura 1- IPCA: Preços Administrados e Livres

Fonte: Banco Central do Brasil

A inflação dos preços administrados apresenta maior grau de persistência do que a inflação dos preços livres, aumentando a inércia inflacionária geral. Além disso, a elasticidade dos

13

preços administrados em relação às mudanças na política monetária acaba sendo muito menor.

3.2 Impactos da Elevação da Taxa de Juros Sobre o Investimento

Inicialmente, será analisado qual o patamar das taxa de juros do Brasil no período de 2007 a 2010. Na figura 2 verifica-se que o patamar médio ficou em torno de 11 %, relativamente alta se comparada com os países desenvolvidos, que oscilaram com uma taxa de juros próxima a zero.

Percebe-se, ainda na figura 2, que há certa rigidez de queda da taxa de juros no Brasil, apesar de 2009 ter havido uma redução, que se deve, fortemente, a fatores externos em decorrência do agravamento da crise mundial de 2008 e não à modificação da estrutura econômica interna. Segundo Mendonça (2007), há duas razões que explica essa rigidez para baixo da taxa de juros: (i) elevação do risco de insolvência do Governo, à medida que os investidores podem migrar para outros mercados e por consequência, gera a desvalorização da moeda local e, assim, pressionando a inflação; e (ii) necessidade de aumentar a carga tributária, para que a divida pública não fique fora de controle.

As duas causas apontadas por Medonça (2007) para rigidez de queda da taxa de juros, talvez, se deva ao ônus politico em relação à elevação da inflação e ao aumento da carga tributária ou a criação de uma nova contribuição para financiar a dívida pública, ou seja, são medidas, que assim como outras necessárias para um maior desenvolvimento estratégico a médio e longo prazo do Brasil, tem um “freio” institucional muito forte, devido á estrutura montada no cenário político-econômico, cujo interesse de certos grupos exerce grande pressão politica nas decisões e projetos do governo.

2010 2009 2008 20078

9

10

11

12

13

14

15

10.75

8.75

13.75

11.25

10.66

8.65

13.66

11.18

Meta SELIC % a.a Taxa SELIC % a.a

Figura 2 - Histórico das taxas de juros fixadas pelo Copom e evolução da taxa Selic – 2007-2010

Fonte: Banco Central do Brasil. Elaboração: Autor.

14

Para que a economia brasileira possa crescer a uma taxa de 5% a.a, durante certo período de tempo, sem gerar pressões inflacionárias, e assim evitar o chamado stop-and-go na economia, a taxa de investimento deveria ser pelo menos 25% do PIB. Isso não ocorre, em razão, principalmente, da elevada taxa de juros reais do Brasil, que é uma das maiores do mundo, o que torna elevado o custo de capital, uma vez que os empresários ao avaliarem os projetos de investimentos levam em conta o custo médio ponderado do capital, que é a média entre o custo de oportunidade de capital próprio e de terceiros. (OUREIRO et al., 2012)

O custo de oportunidade do capital próprio é a soma entre a taxa de retorno dos investimentos livres de riscos, como as LFT (Letras Financeiras do Tesouro), que são títulos públicos pós-fixados, indexadas a taxa SELIC, e o prêmio de risco que os empresários exigem para investirem na empresa. Tomando por base o período de análise deste trabalho (2007-2010), a taxa SELIC ficou em 11 % na média do período, o que significa dizer que o prêmio de risco de se investir em uma determinada empresa teria de ser maior, ou no mínimo igual a 11%, que foi taxa média deste período, trata-se de um valor muito razoável, que desincentiva o investimento produtivo e favorece a investimento financeiro.

Já o custo de capital de terceiros pode ser obtido de duas maneiras: (i) venda de títulos no mercado de capitais; e (ii) empréstimos junto ao sistema bancário. No primeiro caso, devido ao incipiente mercado de capitais, torna-se pouco relevante. O segundo é a principal fonte de capital de terceiros das empresas brasileiras, porém como possui um elevado spread cobrado pelos bancos brasileiros, torna o custo de empréstimos bancário alto e, consequentemente, um elevado custo de capital para as empresas. (OUREIRO et al., 2012)

Na figura 3, observa-se que a relação taxa de juros e taxa de investimento, segue certa normalidade a partir de 2007 até 2010, ou seja, quando a taxa de juros aumenta (diminui) a taxa de investimento diminui ( aumenta). Apesar de 2003 não seguir esta normalidade, essa figura é importante para verificar que outros fatores que não somente a taxa de juros influencia na decisão do empresário de investir, por exemplo, as expectativas do cenário econômico futuro, pois é visto que a maior taxa de investimento, no ano de 2010, aconteceu justamente no ano em que o PIB alcançou seu maior crescimento - 7,5%, cuja taxa investimento foi de 19,5% do PIB, ou seja, se analisar o crescimento econômico a nível sustentado, tomando por base os 25% da taxa de investimento sobre o PIB, o Brasil esteve distante de alcançar esse resultado no período.

15

Figura 3- Evolução da Taxa de investimento, Taxa SELIC e PIB (%) - 2003-2010

Fonte: IBGE e BANCO CENTRAL. Elaboração: Autor.

Portanto, a diminuição da taxa de juros é condição suficiente para o crescimento da taxa de investimento, mas não necessário para que isso ocorra.

3.3 Impactos da Elevação da Taxa de Juros Sobre o Consumo

Quando o Conselho Monetário Nacional eleva a taxa de juros, seu principal foco é desaquecer o consumo, entendida como principal responsável pela pressão inflacionária. Porém, essa variável é que detém maior participação no PIB pelo lado da demanda, o que significa dizer, que em grande medida, ela foi a responsável pelo crescimento do PIB (sob a ótica da demanda) no segundo mandato do presidente Lula. Esse crescimento foi acompanhado por uma alta expansão do crédito e um aumento da renda.

Em relação ao crescimento do consumo induzido pela renda, pode-se destacar a características de gasto autônomo, decorrente da melhoria da sua distribuição, principalmente referente ao gasto público, às transferências (Benefícios de Prestação Continuada) e ao incremento real do salário mínimo. Porém, esse padrão de crescimento perde o seu crescente dinamismo em razão da estabilização do multiplicador da renda, que foi ampliado consideravelmente no período do governo Lula, por conta da melhoria na sua distribuição. (CARNEIRO, 2010)

No caso da contribuição do crédito, para assegurar o patamar de consumo, foi gerada por um maior endividamento das famílias, já que o crédito passou de 24% em 2003 para 45% , como participação total no PIB, porém esse crescimento não foi acompanhado por reformas estruturais que possibilitassem um aumento generalizado de produtividade da economia brasileira. Já o nível de consumo se manteve estável no período, na média de 60% do PIB, conforme demonstrado na figura 4.

16

Figura 4 – Evolução do Consumo das Famílias e Crédito Total – % do PIB, 2003-2010

Fonte: Banco Central do Brasil. Elaboração: Autor.

A principal limitação para a expansão do crédito decorre da taxa de juros, pois como o crédito ao consumo constitui uma antecipação de renda futura, taxas de juros elevada significam descontar a renda futura a essas taxas, o que reduz o poder de compra antecipado e seu impacto no consumo. Com relação à oferta desses créditos, principalmente os bancos comerciais, o rápido aumento da participação do crédito às pessoas físicas em seus portfólios, concedido a altas taxas de juros, implica em aumento de risco do empréstimo bancário - Inadimplência, cujo reflexo se dá na moderação do crescimento de crédito a pessoas físicas. (CARNEIRO, 2010)

Em outras palavras, significa dizer que, quando o crescimento econômico é puxado pelo consumo, logo este será desestimulado pelo aumento da taxa de juros e no fim o que irá aumentar de fato será o nível de endividamento das famílias, com redução, ou na melhor das hipóteses com a estabilização, da taxa de investimento, ou seja, será um crescimento que alguns economistas chamam de stop-and-go, já que a oferta interna no curto prazo não atenderá esta demanda, visto o baixo nível da taxa de investimento, que ainda é mais desestimulado com taxa de juros elevada. Nesse cenário, esse tipo de crescimento acaba pressionando a balança comercial, visto que parte deste consumo do mercado interno terá de ser suprida pelas importações.

Segundo Neto e Cruz (2008) há dois motivos que podem esgotar o efeito do consumo no ciclo de crescimento brasileiro: (i) o próprio comportamento dos consumidores, pois eles não irão se endividar indefinidamente, já que em algum momento terão de reduzir seu consumo para o pagamento de suas dividas; e (ii) inversão das contas externas, devido ao aumento das importações e somados ao aumento do déficits em serviços e rendas, tendem a diminuir o consumo, tanto pela desvalorização do câmbio, quanto pela desaceleração da economia mundial, advindo da crise de 2008.

17

Um dos principais desafios do país é coordenar as condições macroeconômicas de curto e médio prazo, para que permita nos próximos anos a variável investimento tenha uma maior participação no PIB, para que possa atender a demanda do mercado interno, haja visto que durante o governo Lula foi incorporada uma significativa parcela da população no mercado de consumo, a chamada nova classe média.

3.4 Impactos da Elevação da Taxa de Juros Sobre a Dívida Pública Federal

A relevância da taxa de juros em relação a divida pública brasileira se dá em razão da correlação positiva entre essas variáveis, pois à medida que a taxa de juros se eleva a dívida pública aumenta.

No Brasil, em relação aos anos de 2003 a 2010, a participação da DPFi ( Dívida Pública Federal interna) cresceu mais do que a DPFe (Divida Pública Federal externa), uma vez que esta apresentou taxas negativas de crescimento no período, com exceção feita ao ano de 2009, ano que refletiu as consequências da crise de 2008.Essa trajetória é vista na figura 5, onde é mostrado a evolução anual média do endividamento público federal externo, interno e total, com a trajetória média da taxa Selic.

2003 2004 2005 2006 2007 2008 2009 2010

2316

9 14 12 13 9 10

13.55

10.96 11.73

9.02 10.94 3.38 7.27

11.05

17.69

17.00 20.29 15.21 14.62

5.11 7.41

13.33

3.68

(5.41) (16.92) (21.02) (15.09) (13.09)

5.73

(15.72)

Evolução Dívida Pública Fed-eral Externa - média anual %

Evolução Dívida Pública Federal Interna - média an-ual %

Evolução da Dívida Pública Federal- média anual %

Taxa Selic - Média anual %

Figura 5 – Evolução média anual, em relação ao ano anterior, da Divida Pública Federal, Interna e Externa; Taxa Selic – % 2003-2010

Fonte: Banco Central do Brasil e Tesouro Nacional. Elaboração: Autor.

A DPFi foi responsável por 88% da divida pública federal (DPFi + DPFe) média do período. O título público da DPFi com maior participação, em termos de gastos com pagamento, é a LFT (Letras Financeiras do Tesouro), que é um título pós-fixado atrelado á taxa Selic. Esse título teve participação média no período de 2003 a 2010 em relação ao total da DPFi de 45%, ou seja, representa quase a metade do que o governo gastou em relação ao

18

endividamento interno. Já a DPFe foi responsável por 12% da dívida pública federal média do período, sendo a maior participação é da divida mobiliária, que representa 77% do total da DPFe. (TESOURO NACIONAL, 2013)

Dado que a DPFi é a grande responsável pelo endividamento total, e que em sua composição o titulo de maior participação é indexado a taxa Selic, com um peso relativo nos gastos de 45%, fica claro que o regime de metas de inflação, utilizando como principal instrumento a taxa de juros, a tendência foi e será o continuo crescimento do endividamento público, conforme demonstrado na figura 5.

O que fica claro nesta análise é a correspondência da perda de qualidade do endividamento brasileiro, pois ao trocar a divida externa (DPFe), cujo juro é menor e o prazo maior, por divida interna (DPFi), que possui prazos menores e juros mais elevados, tem-se uma piora da dívida publica federal total, seja no montante a ser pago, seja no prazo menos dilatado, o que pressiona ainda mais a política fiscal do governo.(FILGUEIRAS; GONÇALVES, 2007)

Na tabela 2 são mostrados os valores correspondentes ao total da DPFi e os juros incorridos no período. Os juros corresponderam a mais de R$ 700 bilhões de reais nos 8 anos analisados, o que certamente teria impactos mais positivos na economia e para a sociedade, se aplicados em outras áreas, já que esse gasto do governo não gera emprego, renda e, tampouco, benefícios para a população como um todo. Pelo contrário, tais gastos reforçam ainda mais as desigualdades no país ao concentrar, ainda mais, a renda nas mãos de quem já detém grande parte dela.

Tabela 2 - Execução da Despesa Total da DPFi e de Juros , 2003- 2010

PERÍODOTotal Principal da

DPFi em R$Total de Juros da

DPFi em R$

2003 439.936.682.465,58 46.998.627.275,88

2004 408.108.495.599,07 56.512.782.475,15

2005 529.735.023.321,28 73.442.247.703,03

2006 456.001.240.329,79 134.632.541.458,37

2007 451.008.080.803,47 126.104.142.724,90

2008 441.076.328.123,78 99.942.200.464,74

2009 507.384.705.601,02 114.088.698.005,46

2010 501.768.181.585,43 112.479.748.911,39

Total 3.735.018.737.829,42 764.200.989.018,92

Fonte: Tesouro Nacional. Elaboração: Autor.

O esforço do governo para o pagamento desses juros advém do chamado superávit fiscal primário, que é a diferença entre a arrecadação do governo e seus gastos correntes e de investimento, excluindo-se as despensas financeiras. Por sua vez, o déficit fiscal nominal inclui todas as despesas, inclusive as financeiras. Então, quanto maior o superávit primário, menor poderá ser o déficit nominal e, portanto, maior o volume de recursos públicos utilizados para o pagamento de juros.

Segundo Sicsú (2003), o efeito negativo do endividamento do governo na economia se dá em função de um tripé ortodoxo-liberal, a saber: (i) câmbio flutuante com mobilidade de capitais

19

(isto é, liberalização financeira externa); (ii) regime de metas de inflação com um banco central autônomo; e (iii) regime de metas para os superávits fiscais primários, cujo principal objetivo é fazer com que um governo ganhe credibilidade para acumular uma grande reputação perante os mercados financeiro doméstico e internacional. Porém, essa credibilidade retira do governo grande parte da sua capacidade de intervir na economia através do uso das políticas monetária, cambial e fiscal.

Portanto, o instrumental monetário da taxa de juros no regime de metas de inflação, afetou diretamente a dívida pública federal no governo Lula, além de influenciar nas questões de politicas fiscais, como no caso do superávit primário, que reprime os investimentos em outras áreas mais carentes de recursos e com peso estratégico para o desenvolvimento do país como é o caso da educação, saúde, infraestrutura, entre outros.

CONCLUSÃO

O presente trabalho elencou algumas das principais discussões sobre o regime de metas de inflação, assim como, as abordagens teóricas que visam dar suporte ou negar esse regime. Nesse contexto, foram elaborados temas importantes para uma análise e reflexão, sobre comportamento dos bancos centrais e instrumentos monetários utilizados para condução da estabilidade econômica.

Os dados mostram que apesar da elevação da taxa de juros assegurar certa estabilidade de preços, há efeitos negativos sobre outras variáveis econômicas importantes para o desenvolvimento do país. Tais efeitos acabam sendo indutores da própria dependência da manutenção dos preços através da taxa de juros, ou seja, dado que a oferta não tem estrutura para atender uma demanda interna, que se elevou bastante no governo Lula, as politicas monetárias no curto prazo acabam por inibir consumo e ao mesmo tempo investimentos, além de aumentar a dívida pública federal.

Neste sentido, este trabalho contribui para ampliar o debate acerca de uma melhor condução monetária e de política estratégica de longo prazo para que o Brasil possa de fato ter taxas de crescimento constantes e sustentáveis, garantido por um equilíbrio entre oferta e demanda, para que não ocorra o chamado stop-and-go, derivado de um crescimento pautado no consumo, e, consequentemente, pressionando o banco central a elevar taxa de juros, para manutenção do regime de metas de inflação, dado a insuficiência dos fatores de oferta.

Uma abordagem sobre fatores advindos do crescimento pautado no consumo, tema mencionado, mas não analisado com profundidade neste trabalho, pode ser estudado em uma perspectiva de crescimento na teoria desenvolvimentista encontrado em Rostow W.W . Uma vez que aparentemente vivemos uma falsa quinta fase de desenvolvimento elaborada por Rostow W. W., chamada de “era do consumo em massa”, essa não pode ser considerada verdadeira para o caso brasileiro, pois as fases anteriores são pré-condições para as fases posteriores, como a terceira fase “ decolagem”, ocorre quando os setores industrializados passam a crescer mais que outros setores e vemos que no período analisado isso não ocorreu, devido as baixa taxas de investimentos, não é possível partir para quarta fase a “ marcha para maturidade”, onde há domínio da tecnologia de ponta e a possibilidade de produção de qualquer bem industrial torna-se uma realidade, sendo assim a “era do consumo em massa”, cuja característica é de um alto nível de vida e o consumo de bens duráveis representam maior

20

parte do consumo, não é consistente para evolução do desenvolvimento econômica do Brasil, pelo contrário o consumo se dá através de uma necessidade social, que leva a sociedade a um estágio em que há uma precarização do trabalho, onde as pessoas trabalham cada vez mais, com o propósito do consumo e, quando o saldo salarial advindo do trabalho não é suficiente para o consumo desses bens duráveis, há uma elevação do crédito, conforme mostrado no trabalho. (SOUZA, 2005)

BIBLIOGRAFIA

BACHA, Edmar L. Plano Real: Uma avaliação. In: MERCADANTE, Aloisio (ORG). O Brasil pós-Real: a politica econômica em debate. Campinas, SP: UNICAMP. IE, 1998

BANCO CENTRAL DO BRASIL. Carta Aberta do Presidente do BC para o Ministro da Fazenda, em caso de descumprimento da meta de inflação. Presi-2002/159; Presi-2003/0177; Presi-2004/264. Disponível em: <http://www.bcb.gov.br/?CARTAMETA>. Acesso em: 27/04/2013.

BANCO CENTRAL DO BRASIL. Preços Administrados. PMF: Perguntas Mais Frequentes, 2012. Disponível em: < http://www4.bcb.gov.br/pec/gci/port/focus/FAQ%205-Pre%C3%A7os%20Administrados.pdf>. Acesso em: 04/05/2013

BANCO CENTRAL DO BRASIL. Sistema de Metas para a Inflação, 2013. Disponível em: < http://www.bcb.gov.br/?SISMETASf>. Acesso em: 28/04/2013

BARI, Mamadu L. Três anos de Plano Real: Uma Reflexão sobre a Politica Econômica do Governo no contexto da Globalização. In: MERCADANTE, Aloisio (ORG). O Brasil pós-Real: a politica econômica em debate. Campinas, SP: UNICAMP. IE, 1998

BRASIL. Decreto N o 3.088, de 21 de Junho de 1999. Estabelece a sistemática de "metas para a inflação" como diretriz para fixação do regime de política monetária e dá outras providências. Diário Oficial da União de 22.6.1999

BULIO, Olivia M. B.; RAIMUNDO, Licio da C. Independência do Banco Central: Uma leitura Critica de sua Sustentação Teórica. Trabalho apresentado no I encontro Internacional da Associação de Economia Keynesiana Brasileira, 2008.

CARDOSO, Fernando H. Prefácio. In: FRANCO, Gustavo H. B. O Plano Real e outros ensaios. Rio de Janeiro: Francisco Alves, 1995.

CARNEIRO, Ricardo. O Desenvolvimento Brasileiro Pós-Crise Financeira: Oportunidades e Riscos. Observatório da Economia Global – no. 4 –UNICAMP – Campinas, SP. Agosto, 2010

FIGUEIREIDO, Francisco Marcos R.; FERREIRA Thaís Porto. Os Preços Administrados e a Inflação no Brasil. Trabalhos para Discussão, Brasília nº 59 dez 2002 P. 1-32.

FILGUEIRAS, Luiz A. M. História do Plano Real: Fundamentos, impactos e contradições. 3. Ed São Paulo: Boitempo Editorial , 2006.

FILGUEIRAS, Luiz A. M.; GONÇALVES, Reinaldo. A Economia Politica do Governo Lula. Rio de Janeiro: Contraponto , 2007.

FRANCO, Gustavo H. B. O Plano Real e outros ensaios. Rio de Janeiro: Francisco Alves, 1995.

FREITAS, Maria C. P. Banco Central Independente e coordenação das políticas macroeconômicas: lições para o Brasil. Economia e Sociedade, Campinas, v. 15, n. 2 (27), p. 269-293, ago. 2006.

GIAMBIAGI F.; MATHIAS A.; VELHO E. O Aperfeiçoamento do Regime de Metas de Inflação no Brasil. Textos para Discussão N°1183. Rio de Janeiro, IPEA, 2006

IBGE – Instituto Brasileiro de Geografia e Estatística. Indicadores, Preços e Custos. Disponível em: < http://www.ibge.gov.br> . Acesso em : 04/05/2013

MENDONÇA, Helder F. Independência do banco central e coordenação de políticas: vantagens e desvantagens de duas estruturas para estabilização. Revista de Economia Política, v. 23, n. 1 (89), p. 109-120, jan./mar. 2003.

MENDONÇA, Helder F. A Teoria da Independência do banco Central: Uma Interpretação Critica. Est. Econômicos, São Paulo, V. 30, N. 1 P.101-127, JAN-MAR 2000

___________. Metas para inflação e taxa de juros no Brasil: uma análise do efeito dospreços livres e administrados. Revista de Economia Política, vol. 27, nº 3 (107), pp. 431-451, julho-setembro/2007

MERCADANTE, Aloisio (ORG). O Brasil pós-Real: a politica econômica em debate. Campinas, SP: UNICAMP. IE, 1998.

MODENESI André de M. Regimes Monetários: teoria e a experiência do real – Barueri: Manole, 2005.

NETO, João B. P.; CRUZ, Márcio J. V. Crescimento sustentável da economia brasileira: há um dilema entre o equilíbrio interno e externo?. Economia & Tecnologia - Ano 04, Vol. 13 – Paraná -PR, Abril/Junho de 2008

OUREIRO, José L.; PAULA, Luiz F.; SILVA, Guilherme J. C.; AMARAL Rafael Q. Por que as taxas de juros são tão elevadas no Brasil? Uma avaliação empírica. Revista de Economia Política, vol.32 no.4 São Paulo Oct./Dec. 2012 ISSN 0101-3157

PAULA, Luiz F. Autonomia do Banco Central: Estabilidade de Preços ou Estabilidade Macroeconômica. Parte III: Proposições de Politica Econômica. In: OUREIRO, José L.; PAULA, Luiz F.; SOBREIRA, Rogério. (Orgs.). Politica Monetária, Bancos Centrais e Metas de Inflação: Teoria e Experiência Brasileira – Rio de Janeiro: Editora FGV, 2009. 342p.

PEREIRA, Luiz C. B. A economia e a politica do Plano Real. Revista de Economia Política, vol. 14 , nº 4 (56), outubro-dezembro,1994

PEREIRA, Luiz C. B.; NAKANO Y. Fatores aceleradores, mantenedores e sancionadores da inflação. Revista de Economia Politica, vol. 04 , nº 1 Janeiro-Março, 1984

SAYAD, João. Observações sobre o Plano Real. In: MERCADANTE, Aloisio (ORG). O Brasil pós-Real: a politica econômica em debate. Campinas, SP: UNICAMP. IE, 1998.

SICSÚ João. Teoria e Evidências do Regime de Metas Inflacionárias. Economia e Sociedade, Campinas, v. 12, n. 2 (21), p. 311-327, jul./dez. 2003.

SICSÚ João. Definições, primeiros resultados e perspectivas da política econômica do governo Lula. Revista de Economia Política, vol. 22, nº 1 (85). Universidade Federal Fluminense, Rio de Janeiro,2002

SILVEIRA, R. C. Neoliberalismo: Conceitos e influência no Brasil – de Sarney a FHC. Porto Alegre, RS. Universidade Federal do Rio Grande do Sul1, 2009.

SOUZA, Nali de Jesus. Desenvolvimento econômico. 5. ed. São Paulo: Atlas, 2005.