Page 1

2013. 5. 13

Analyst 박용희박용희박용희박용희

02.3779-8944

[email protected]

유틸리티

Overweight 건설

Neutral

가스전쟁: LNG 수출시장 선점을 위해 LNG 액화 플랜트 증설이 폭발적으로 늘어날 전망

미국은 2017년에 본격적으로 가스순수출국 전환을 앞두고 있다. 그러므로 기존 가스

산유국은 미국 Shale 가스가 LNG(액화 천연가스) 시장을 흔들어 놓기 전에 빠른 설

비 투자를 통해 LNG 장기 구매 계약자를 잡아야 한다. 현재 LNG 수출국 헤게모니는

카타르에 있다. 하지만 미국 Shale 가스 및 호주의 LNG 액화 플랜트 증설로 인해, 헤

게모니의 움직임은 향후 카타르->호주->미국으로 이동이 될 전망이다. LNG 수입국

입장에서 가격 헤게모니 우위를 점하기 위해서는 LNG 액화 설비 개발 단계에도 깊숙

이 참여해야 한다. 한국가스공사도 이런 점을 인지하고, 최근 개발 단계에 깊숙이 참여

한 모잠비크 가스전에서는 단순 지분 참여가 아닌 LNG 액화 설비 투자에도 적극적으

로 참여할 예정이다.

한국가스공사: KSMR로 LNG 액화시장 뽀개기!

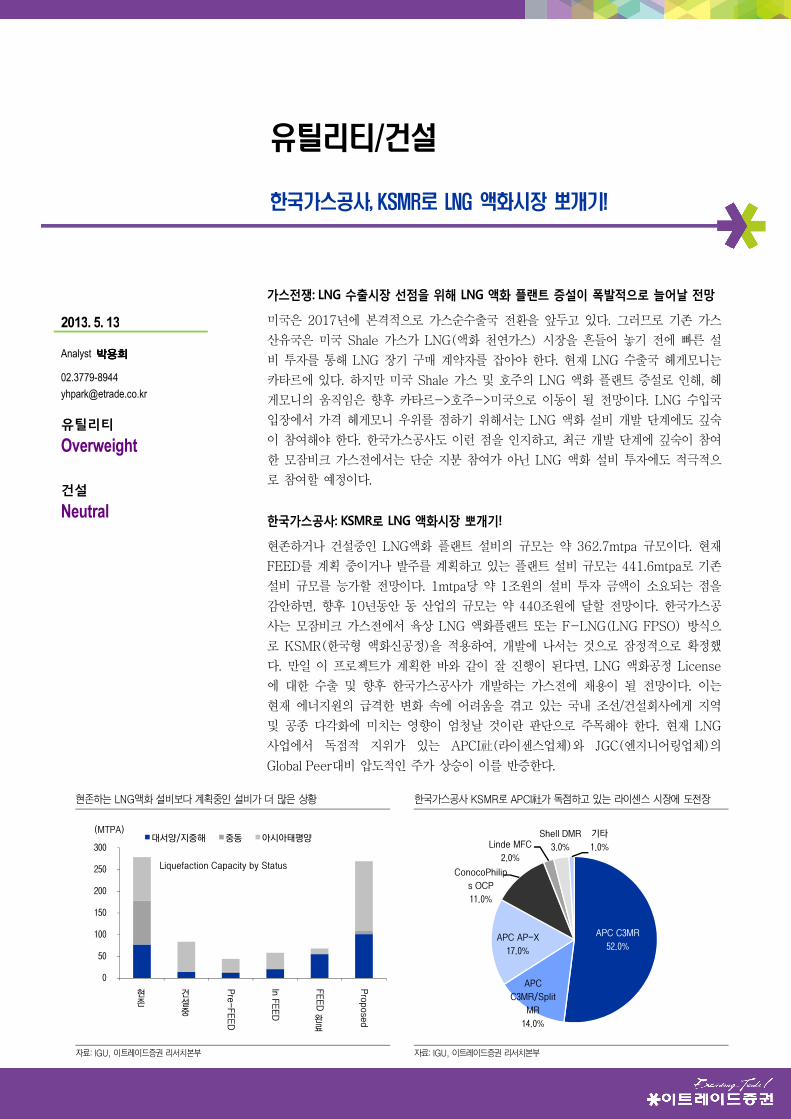

현존하거나 건설중인 LNG액화 플랜트 설비의 규모는 약 362.7mtpa 규모이다. 현재

FEED를 계획 중이거나 발주를 계획하고 있는 플랜트 설비 규모는 441.6mtpa로 기존

설비 규모를 능가할 전망이다. 1mtpa당 약 1조원의 설비 투자 금액이 소요되는 점을

감안하면, 향후 10년동안 동 산업의 규모는 약 440조원에 달할 전망이다. 한국가스공

사는 모잠비크 가스전에서 육상 LNG 액화플랜트 또는 F-LNG(LNG FPSO) 방식으

로 KSMR(한국형 액화신공정)을 적용하여, 개발에 나서는 것으로 잠정적으로 확정했

다. 만일 이 프로젝트가 계획한 바와 같이 잘 진행이 된다면, LNG 액화공정 License

에 대한 수출 및 향후 한국가스공사가 개발하는 가스전에 채용이 될 전망이다. 이는

현재 에너지원의 급격한 변화 속에 어려움을 겪고 있는 국내 조선/건설회사에게 지역

및 공종 다각화에 미치는 영향이 엄청날 것이란 판단으로 주목해야 한다. 현재 LNG

사업에서 독점적 지위가 있는 APCI社(라이센스업체)와 JGC(엔지니어링업체)의

Global Peer대비 압도적인 주가 상승이 이를 반증한다.

현존하는 LNG액화 설비보다 계획중인 설비가 더 많은 상황 한국가스공사 KSMR로 APCI社가 독점하고 있는 라이센스 시장에 도전장

자료: IGU, 이트레이드증권 리서치본부 자료: IGU, 이트레이드증권 리서치본부

유틸리티/건설

한국가스공사, KSMR로 LNG 액화시장 뽀개기!

APC C3MR

52.0%

APC

C3MR/Split

MR

14.0%

APC AP-X

17.0%

ConocoPhilip

s OCP

11.0%

Linde MFC

2.0%

Shell DMR

3.0%

기타

1.0%

0

50

100

150

200

250

300

현존

건설중

Pre-

FEE

D

In FEE

D

FEE

D

완료

Proposed

(MTPA)

Liquefaction Capacity by Status

대서양/지중해 중동 아시아태평양

Page 2

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 2

Contents

Investment SummaryInvestment SummaryInvestment SummaryInvestment Summary 3333

IIII.... 美國美國美國美國, , , , 사우디사우디사우디사우디 아메리카로아메리카로아메리카로아메리카로 거듭나다거듭나다거듭나다거듭나다!!!! 4444

美國, Shale 가스와 Tight 오일 대량 생산으로 에너지 독립과 가격 결정권을 쥐다! 4

美國, Shale 가스 투자확대로 가스 순수출국으로의 전환이 빨라질 전망 6

IIIIIIII.... 가스전쟁가스전쟁가스전쟁가스전쟁 Part I: LNG Part I: LNG Part I: LNG Part I: LNG 수출을수출을수출을수출을 선점하라선점하라선점하라선점하라!!!! 8888

미국의 가스 순수출국 전환은 일본도, 유럽도 원한다! 8

미국, 일본 원전사태로 LNG 헤게모니에 야심을 들어내다! 9

LNG 시장 헤게모니는 인도네시아->카타르->호주->미국으로 넘어갈 전망 10

IIIIIIIIIIII.... 가스전쟁가스전쟁가스전쟁가스전쟁 Part II: LNG Part II: LNG Part II: LNG Part II: LNG 액화플랜트액화플랜트액화플랜트액화플랜트 시장에시장에시장에시장에 진입하라진입하라진입하라진입하라!!!! 14141414

LNG 가격 협상력은 LNG 액화 설비 투자 여부에 달려있다! 14

LNG 비즈니스 확대를 위해서는 LNG 액화 플랜트 증설이 선행 되어야 한다! 14

IIIIVVVV.... 한국가스공사한국가스공사한국가스공사한국가스공사, KSMR, KSMR, KSMR, KSMR로로로로 LNG LNG LNG LNG 액화액화액화액화 시장시장시장시장 뽀개기뽀개기뽀개기뽀개기!!!! 21212121

LNG 액화플랜트는 전세계 플랜트 시장에서 가장 Hot한 아이템 21

한국가스공사, KSMR로 LNG 액화플랜트 시장 뽀개기를 시작하다! 23

APCI社 C3MR이 범용 기술. 하지만 개발 가스전에 따라 고유 라이센스를 채용 23

한국가스공사의 KSMR, 모잠비크 가스전에 처녀 출전할 전망 25

KSMR이 C3MR 방식보다 기술력 및 경험은 부족하나, 모잠비크 가스전 개발에는 활용 가능 27

V.V.V.V. AppendixAppendixAppendixAppendix 28282828

1. Global Player / APCI, Conoco-Phillips, Shell 28

2. LNG 비즈니스 Trend Setter / APCI, JGC 재무 현황 31

3. LNG 플랜트 사업단 기술개발 추진 현황 33

Page 3

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 3

Investment Summary I. 國國國國, 사우디아메리카로거듭나다!

미국은 Shale 가스와 Tight 오일의 대량 생산으로 에너지 독립을 선포 하고 있고, 생산량 조절

을 통해 가스와 원유에 대한 가격 결정권을 가질 수 있게 되었다. Shale 가스와 Tight 오일이

라는 비 전통 에너지를 손에 쥔 미국은 본격적으로 사우디-아메리카가 되기로 결심한다. 미국

은 정부 지원에 힘입어 Shale 가스 생산 비중을 급격히 늘리고 있다. EIA에 따르면 미국 천연

가스 생산량에서 Shale 가스가 차지하는 비중은 2035년에는 그 비율이 49%로 증가할 전망이

다. 향후 아시아 정부(일본, 중국, 한국) 등의 요청으로 Shale 가스관련 투자 규모가 확대될 時

미국의 가스 순수출국으로의 전환은 더욱 빨라질 전망이다. II. 가스전쟁 Part I: LNG 수출을 선점하라!

미국은 2016년까지 내수용으로 가스를 소비할 전망이다. 하지만 2017년부터 본격적으로 가스

의 순수출국으로의 전환을 앞두고 있다. 그러므로 기존 가스 산유국의 발걸음도 빨라지고 있다.

미국 Shale 가스가 LNG 시장을 흔들어 놓기 전에 기존 가스 산유국들은 빠른 설비 투자를 통

해 장기 구매 계약자를 잡아야 한다. 현재 LNG 시장 헤게모니는 카타르에 있는 상황이다. 하

지만 Shale 가스 및 호주에서 대량으로 가스가 발견되며, 헤게모니의 움직임은 카타르->호주

->미국으로 이동이 될 전망이다. III. 가스전쟁 Part II: LNG 액화플랜트 시장에 진입하라!

한국과 일본은 LNG 수입규모에서 각각 세계 2위와 1위다. 한국은 한국가스공사만이 LNG를

독점하지만, 일본은 40여개 민간 기업이 경쟁하면서 수입을 한다. 일본의 경우는 가스 개발 단

계 및 LNG 액화 설비 개발까지 선행적으로 투자를 한다. 그러므로 투자된 금액만큼 가스 수입

단가가 낮다. 그러므로 가스 가격 협상력에서 좀 더 높은 우위를 점하기 위해서는 LNG 액화

설비 개발 단계에도 깊숙이 참여 하는 모습이 필요하다는 게 당사의 판단이다. 한국가스공사도

이런 점을 인지하고 있어, 최근 개발 단계에 깊숙이 참여한 모잠비크 가스전에서는 단순 지분

참여가 아닌 LNG 액화 설비 개발에도 적극적으로 참여할 예정이다. IV. 한국가스공사, KSMR로 LNG 액화시장 뽀개기!

현존하거나 건설중인 LNG액화 플랜트 설비의 규모는 약 362.7mtpa 규모이다. 현재 FEED를

계획 중이거나 발주를 계획하고 있는 플랜트 설비 규모는 441.6mtpa로 기존 설비 규모를 능가

할 전망이다. 1mtpa당 약 1조원의 설비 투자 금액이 소요되는 점을 감안하면, 향후 10년동안

동 산업의 규모는 약 440조원에 달할 전망이다.

한국가스공사와 국내 조선/건설회사는 에너지 패러다임 변화 흐름을 인지하고, 2008년부터

LNG액화공정 라이센스인 KSMR 획득을 위해 상당한 노력을 하고 있다. 한국가스공사는 모잠

비크 가스전에서 육상 LNG 액화플랜트 또는 F-LNG(LNG FPSO) 방식으로 KSMR을 적용

하여, 개발에 나서는 것으로 잠정적으로 확정했다. 만일 이 프로젝트가 계획한 바와 같이 잘 진

행이 된다면, LNG 액화공정 License에 대한 수출 및 추가적으로 한국가스공사가 추진하는 사

업에 채용이 될 계획이다. 처녀출전이기 때문에 이 사업 자체로는 어려움을 겪을 수도 있다. 하

지만 현재 에너지원의 급격한 변화 속에 어려움을 겪고 있는 국내 조선/건설회사 에게는 지역

및 공종 다각화에 미치는 영향이 엄청날 것이란 판단으로 귀추가 주목된다.

Page 4

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 4

I. 美國美國美國美國,,,,사우디 아메리카로 거듭나다! 國國國國, Shale 가스와 Tight오일 대량 생산으로 에너지 독립과 가격 결정권을 쥐다!

Shale 가스에 이은 Tight 오일의 대량 생산은 ‘에너지 혁명’으로 여겨지며 주목 받고 있다. 미

국 에너지기구 EIA에 따르면, Shale 가스가 미국의 천연가스 생산에서 차지하는 비중은 1990

년대 1%로 미미한 수준 이었지만, 2020년에는 41.5%에 육박할 전망이다. Shale 가스는 현재

단독으로는 채산이 맞지 않지만, Shale 지대에서는 상당한 양의 프로판, 부탄, 에틸렌 등이 동

시 생산되어 채산성이 높아지고 있다.

또한 Tight 오일 개발 붐으로 미국의 원유 생산량이 급증하고 있다. 원유 지대에서 Shale 가스

의 대량 발견 및 원유 채굴 기술 진보로 인해 미국 內 원유 매장량은 기존 시장 예상치를 상회

하며, 장기 감소 경향에 있던 미국 內 원유생산량이 반전되고 있다. EIA에 따르면, 미국 內 원

유의 생산량은 2015년까지 지속적으로 증가할 전망이다. Shale 오일 등 신형원유가 생산되는

지역에서는 천연가스도 발견된다. 그러므로 미국의 천연가스 생산량 확대 배경에는 Shale 오일

등 비 전통형 원유생산의 확대도 밀접하게 관련돼 있다.

미국은 Shale 가스와 Tight 오일의 대량 생산으로 1)에너지 독립을 선포 할 수 있고, 2)생산량

조절을 통한 가스와 원유에 대한 가격 결정권을 가질 수 있게 되었다. 이는 전통적으로 OPEC

의 수장국인 사우디 아라비아가 하던 일이다. 하지만 Shale 가스와 Tight 오일이라는 비 전통

에너지를 손에 쥔 미국은 본격적으로 사우디-아메리카가 되기로 결심한다.

북미지역의 Shale 가스및 Tight 오일의 대량 생산으로에너지 헤게모니를 잡기 시작한 미국은

기존 석유중심에서 가스 중심으로 산업을 재편하고 있다. 에너지 독립 선포 후 미국이 유리한

방향으로 에너지원을 재편하며, 제일 먼저 영향을 받은 산업은 화학산업이다. 아시아 및 유럽국

가의 경우 납사를 원료로 석유화학제품을 제조하고 있다. 반면 미국은 천연가스에 포함된 에탄

올과 프로판에서 에틸렌과 프로필렌 등의 제품을 제조하며 가격 경쟁력을 갖추고 있다. 이런

에너지원 변화에 따른 산업 재편은 화학 산업에만 국한되지 않을 전망이다. 그러므로 국내업체

의 빠른 시장 변화 편승이 필요한 시점이다.

[그림1] 미국 Shale 가스 생산량 지속적으로 늘어날 전망 [그림2] 미국 Tight 오일 생산량 2015년까지 증가 전망

자료: EIA, 이트레이드증권 리서치본부 자료: EIA, 이트레이드증권 리서치본부

Page 5

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 5

[그림3] 미국 內 Shale 가스 비중 2020년에 41.5%까지 증대될 전망

자료: EIA, 이트레이드증권 리서치본부

[그림4] 미국, 가스뿐만 아니라 원유 생산량 증가로 에너지 독립을 선포하다!

자료: EIA, 이트레이드증권 리서치본부

[그림5] 미국 오일 생산량 증가, OPEC 원유 생산량 감소 [그림6] 미국 오일 생산 증가로 유가(WTI) 하향 안정화 전망

자료: EIA, 이트레이드증권 리서치본부 자료: EIA, 이트레이드증권 리서치본부

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

17.0

18.0

19.0

20.0

21.0

22.0

23.0

24.0

25.0

26.0

27.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

US Natural Gas Production

Shale gas 비중

(tcf)

Shae gas 생산량

'05 0.75 → '12 8.13 tcf

M/S 4.1% → 34.0% 증대

'12 8.13 → '20E 11.05 tcfM/S 34.0% → 41.5% 증대성장세 05~12년 대비 둔화

0%

5%

10%

15%

20%

25%

30%

35%

40%

4.8

5.3

5.8

6.3

6.8

7.3

7.8

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

US Crude Oil Production

Tight oil 비중

(mbpd)

Tight oil 생산량

'08 0.20 → '12 1.99 mb/d

M/S 4.1% → 31.5% 증대

'12 1.99 → '20E 2.81 mb/dM/S 31.5% → 37.7% 증대성장세 08~12년대비 둔화

3,500

5,000

6,500

8,000

9,500

11,000

33,000

34,500

36,000

37,500

39,000

40,500

2005 2006 2007 2008 2009 2010 2011 2012 2013

OPEC(좌) Saudi Arabia(우) US(우)(1,00bpd)

40

60

80

100

120

140

160

4,000

4,500

5,000

5,500

6,000

6,500

7,000

7,500

2005 2006 2007 2008 2009 2010 2011 2012 2013

US Oil production(좌) WTI(우)(1,00bpd)

Page 6

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 6

[표1] Shale 가스 및 TightOil 영향으로 미국의 에너지 자주율이 높아질 전망

구분구분구분구분

ProductionProductionProductionProduction FYFYFYFY 2020202010101010 FYFYFYFY 2020202011111111 FYFYFYFY 2020202020202020 FYFYFYFY 2020202025252525 FYFYFYFY 2020202030303030 FYFYFYFY 2020202035353535 FYFYFYFY 2020202040404040

Oil & NGL 14.37 15.04 20.09 18.7 17.32 17.27 17.01

GAS 21.82 23.51 27.19 29.22 30.44 32.04 33.87

Coal 22.04 22.21 21.74 22.54 23.25 23.6 23.54

Nuclear 8.43 8.26 9.25 9.54 9.49 9.14 9.44

Hydropower 2.54 3.17 2.83 2.86 2.87 2.9 2.92

Biomass 4.05 4.05 5 5.27 5.42 5.83 6.96

Other1 1.31 1.58 2.22 2.32 2.5 2.91 3.84

Other2 0.76 1.2 0.83 0.85 0.88 0.9 0.89

TotalTotalTotalTotal 75.3275.3275.3275.32 79.0279.0279.0279.02 89.1589.1589.1589.15 91.391.391.391.3 92.1792.1792.1792.17 94.5994.5994.5994.59 98.4798.4798.4798.47

ConsumptionConsumptionConsumptionConsumption FYFYFYFY 2020202010101010 FYFYFYFY 2020202011111111 FYFYFYFY 2020202020202020 FYFYFYFY 2020202025252525 FYFYFYFY 2020202030303030 FYFYFYFY 2020202035353535 FYFYFYFY 2020202040404040

Oil & NGL 37.76 37.02 37.54 36.87 36.08 35.82 36.07

GAS 24.32 24.91 26.77 27.28 27.95 29.06 29.83

Coal 20.81 19.66 18.59 19.35 19.7 20.09 20.35

Nuclear 8.43 8.26 9.25 9.54 9.49 9.14 9.44

Hydropower 2.54 3.17 2.83 2.86 2.87 2.9 2.92

Biomass 2.87 2.74 3.53 3.82 3.94 4.23 4.91

Other1 1.31 1.58 2.22 2.32 2.5 2.91 3.84

Other2 0.31 0.35 0.31 0.3 0.28 0.26 0.29

TotalTotalTotalTotal 98.3598.3598.3598.35 97.6997.6997.6997.69 101.04101.04101.04101.04 102.34102.34102.34102.34 102.81102.81102.81102.81 104.41104.41104.41104.41 107.65107.65107.65107.65

Net (PNet (PNet (PNet (P----C)C)C)C) FYFYFYFY 2020202010101010 FYFYFYFY 2020202011111111 FYFYFYFY 2020202020202020 FYFYFYFY 2020202025252525 FYFYFYFY 2020202030303030 FYFYFYFY 2020202035353535 FYFYFYFY 2020202040404040

Oil & NGL -23.39 -21.98 -17.45 -18.17 -18.76 -18.55 -19.06

GAS -2.5 -1.4 0.42 1.94 2.49 2.98 4.04

Coal 1.23 2.55 3.15 3.19 3.55 3.51 3.19

Nuclear 0 0 0 0 0 0 0

Hydropower 0 0 0 0 0 0 0

Biomass 1.18 1.31 1.47 1.45 1.48 1.6 2.05

Other1 0 0 0 0 0 0 0

Other2 0.45 0.85 0.52 0.55 0.6 0.64 0.6

TotalTotalTotalTotal ----23.0323.0323.0323.03 ----18.6718.6718.6718.67 ----11.8911.8911.8911.89 ----11.0411.0411.0411.04 ----10.6410.6410.6410.64 ----9.829.829.829.82 ----9.189.189.189.18

주: 단위는 Quadrillion Btu

자료: EIA, 이트레이드증권 리서치본부

國國國國, Shale 가스투자확대로 가스 순수출국으로의 전환이 빨라질 전망

미국이 정부 지원에 힘입어 Shale 가스 생산 비중을 급격히 늘리고 있다. EIA에 따르면 미국

천연가스 생산량에서 Shale 가스가 차지하는 비중은2035년에는 그 비율이 49%로 증가할 전

망이다. 현재까지 Shale 가스 관련 투자는 약 $270억 달러 규모이다. 향후 아시아 정부(일본,

중국, 한국) 등의 요청으로 Shale 가스관련 투자 규모가 확대될 時 미국의 가스 순수출국으로

의 전환은 더욱 빨라질 전망이다.

미국의 Shale 가스는 서부 산악지대, 남부 텍사스, 그리고 북동부 애팔라치아 분지 등에 주로

분포해 있다. 뉴욕, 및 메릴랜드 등에 걸쳐 넓게 분포한Marcellus Shale지대는 가장 큰 Shale

가스 분포지대다. 이 곳에는 410조ft³의 Shale 가스가 매장된 것으로 추정되며, 이는 100년 이

상 미국의 일반 소비자들에게 제공할 수 있는 에너지양이다. 서남부 텍사스에 있는 Eagle Ford

Shale 지역은 지난 2008년부터 개발이 시작됐다.

Page 7

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 7

[그림7] 미국, Shale 가스 분포 지역은 서부 산악지대, 남부 텍사스 및 북동부 애팔라치아 분지 등에 분표

자료: EIA, 이트레이드증권 리서치본부

[그림8] Marcellus 및 Eagle Ford Shale 지역 중심으로 투자가 진행된 상황

자료: EIA, 이트레이드증권 리서치본부

[그림9] 미국 오일 생산량 증가로 수입 비중 37%까지 감소 전망 [그림10] 미국, 2017년부터 가스 순수출국으로 전환될 전망

자료: EIA, 이트레이드증권 리서치본부 자료: EIA, 이트레이드증권 리서치본부

0

1

2

3

4

5

6

7

8

9

10

2008 2009 2010 2011 2012

Woodford

Marcellus

Barnett

Eagle Ford

Niobrara

Haynesville

Utica

Wolfcamp

Others

($bn)

Page 8

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 8

II. 가스전쟁 Part I: LNG 수출을 선점하라! 미국의 가스 순수출국 전환은 일본도, 유럽도 원한다!

미국은 2016년까지 내수용으로 가스를 소비할 전망이다. 하지만 2017년부터 본격적으로 가스

의 순수출국으로 전환을 앞두고 있다. 공급량 조절을 통해서 미국의 가스 수출시점이 늦어 질

순있다. 하지만 Shale 가스 투자 및 전세계 가스 매장량 증가 이유로 미국의 가스 순수출국 전

환은 예상보다 늦어지진 않을 전망이다.

여기에는 또한 LNG 수입국 1위인 일본의 정치적 요청이 있었다는 판단이다. 현재 미국의

Henry Hub 천연가스 가격은 $4달러 내외 인 반면, 일본의 LNG 도입 단가는 $16달러 수준이

다. 액화 설비 및 운송비를 감안 하더라도 기존보다 낮은 에너지원(가스) 도입으로 일본 산업

경쟁력은 강화될 전망이다.그러므로 미국으로부터 가스 도입은 일본으로서는 절실한 상황이다.

세계 경제 양대 산맥의 이해관계가 맞아 떨어지며, LNG 시장은 미국과 일본의 주도아래 상당

기간 Trend로 자리 잡을 전망이다.

또한 천연가스를 가장 많이 수입하는 지역은 유럽이다. 전세계 천연가스 거래 중 57.2%가 유

럽으로 들어가고 있다. 현재 서유럽 국가들은 수질오염 문제와 환경이슈를 들어 자국 내 Shale

가스 개발에 부정적인 입장이다. 그러므로 대부분의 천연가스를 러시아로부터 조달하고 있다.

하지만 전통적으로 서유럽 국가는 러시아에 대한 편견이 있어, 에너지원 조달을 다변화하려는

노력을 하고 있다. 따라서 향후 미국이 순수출국으로 전환될 2017년 즈음에는 미국에서 생산

되는 더 많은 천연가스의 종착지로 유럽이 선택될 가능성이 높다.

기존 가스 산유국의 발걸음도 빨라질 전망이다. 미국 Shale 가스가 LNG 시장을 흔들어 놓기

전에 가스 산유국들은 빠른 설비 투자를 통해 장기 구매 계약자를 잡아야 한다. 미국은 가스 순

수출국 전환으로 가스 가격(Henry Hub 기준) 상승우려가 있을 수 있다. 하지만 5년 후에는

중국과 폴란드, 헝가리, 아르헨티나 등에서도 Shale 가스 생산이 개시될 것이기 때문에 급격한

가스 가격은 상승은 요원할 전망이다.

[그림11] 미국 내 수요/공급에 의해 결정되는 Henry Hub 가격은 저렴 [그림12] 두바이유에 연동되는 아시아 LNG 도입가격은 여전히 비싼편

자료: Bloomberg, 이트레이드증권 리서치본부 자료: Bloomberg, 이트레이드증권 리서치본부

0

4

8

12

16

Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13

미국미국미국미국 천연가스천연가스천연가스천연가스 $4$4$4$4달러로달러로달러로달러로 저렴저렴저렴저렴

($/mmbtu)

0

4

8

12

16

20

Jan-08 Nov-08 Sep-09 Jul-10 May-11 Mar-12 Jan-13

일본일본일본일본 LNG LNG LNG LNG 수입가격수입가격수입가격수입가격 $16$16$16$16달러로달러로달러로달러로 여전히여전히여전히여전히 비싼편비싼편비싼편비싼편

($/mmbtu)

Page 9

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 9

[표2] 지역별 Shale 가스 도입 단가 전망 (단위: $/mmbtu)

구분구분구분구분 To To To To AmericasAmericasAmericasAmericas To To To To EuropeEuropeEuropeEurope To To To To AsiaAsiaAsiaAsia

Henry Hub 천연가스 기준가 $4.00 $4.00 $4.00

LNG 액화설비 비용 $3.00 $3.00 $3.00

운송비용 $0.75 $1.25 $3.00

연료비용 $0.45 $0.45 $0.45

총 LNG 도입 단가 $8.20 $8.70 $10.45

자료: EIA, 이트레이드증권 리서치본부

[표3] 일본, 지역별 LNG 수입 도입 단가 현황 (단위: $/mmbtu)

JCCJCCJCCJCC

평균평균평균평균

브루브루브루브루

나이나이나이나이 UAEUAEUAEUAE 인니인니인니인니 말련말련말련말련 호주호주호주호주 카타르카타르카타르카타르 오만오만오만오만 이집트이집트이집트이집트

나이지나이지나이지나이지

리아리아리아리아 예멘예멘예멘예멘 러시아러시아러시아러시아 알제리알제리알제리알제리 페루페루페루페루

노르노르노르노르

웨이웨이웨이웨이

Jan-12 16.7 17.3 16.8 17.4 17.6 16.5 17.2 14.3 14.1 17.3 19.0 13.6 18.4 16.9 18.1

Feb-12 16.4 17.1 17.0 17.0 17.5 16.4 17.1 13.0 17.0 15.9

13.2

15.4 18.1

Mar-12 16.7 17.2 17.2 18.7 17.8 16.8 17.1 11.4 16.8 16.2 15.5 14.7

15.1 14.9

Apr-12 16.7 17.4 17.1 19.3 17.7 16.8 17.5 9.6 17.7 15.9 14.8 15.6

16.2 15.3

May-12 17.1 17.7 18.0 18.1 18.0 16.7 17.1 11.6 16.7 17.6

15.4 16.5 18.3 16.4

Jun-12 17.3 18.0 18.3 19.4 18.6 15.9 18.6 12.3 18.7 17.7

14.6 17.2 18.9

Jul-12 18.1 18.7 19.5 19.0 19.6 17.8 18.8 13.0 19.7 17.8 16.3 15.6

18.2

Aug-12 17.9 19.1 19.4 18.4 19.3 16.5 18.8 14.3 18.8 15.3

17.2

Sep-12 16.8 18.8 18.0 18.7 18.4 15.5 17.6 10.9

16.9

15.9

13.7 13.2

Oct-12 15.5 17.6 15.9 17.4 16.6 14.1 16.6 11.9 17.7 13.8

12.9

Nov-12 15.3 16.6 16.0 17.1 16.4 14.4 16.2 10.7 13.0 14.2

14.2

Dec-12 15.8 16.4 17.1 17.8 17.1 14.8 16.6 10.2

15.8

13.9

18.9 13.7

Jan-13 16.3 17.0 17.7 18.2 17.7 15.1 17.3 12.6 16.3 16.0 13.7 13.7

17.0 16.8

Feb-13 16.8 17.6 17.6 18.0 17.9 16.2 17.1 9.5 16.4 16.4 17.6 15.2 17.2 19.6

주: JCC(Japan Crude Cocktail)

자료: EIA, 이트레이드증권 리서치본부

미국, 일본 원전사태로 LNG 헤게모니에 야심을 들어내다!

Shale 가스의 발견은 미국의 에너지 독립에 영향을 미친 반면, 2011년 3월 일본 대지진은

LNG산업의 Game Changer로 부각되고 있다.가스는 대륙에서 연결이 될 時 파이프라인을 통

해 대부분 PNG 상태로 공급이 된다. 그러므로 유럽의 경우는 대부분 러시아에서 파이프라인을

통해 수입을 한다. 반면, 육상으로 연결되는 파이프라인으로 가스 공급이 힘들 時 기체 상태인

가스를 1/600로 압축하여 액체로 바꾸는 LNG가 필요하다. 미국이 자국 內에서 소비되는 가스

의 량이 충족될 時 가스 수출을 위해서는 기체 상태의 가스를 액체로 바꾸는 LNG 비즈니스가

확대될 전망이다. PNG 상태로 가스 조달이 가능한 유럽대신 섬나라인 일본의 경우는 가스의

수입을 대부분 LNG 상태로 한다.

하지만 천연가스 수출을 위해 가스를 액체 상태로 바꾸기 위해서는 LNG 액화 플랜트 설비가

필요하다. 1mtpa 기준으로 1조원의 공사비가 소요된다. 그러므로 수출을 위해서는 장기적인 구

매 파트너가 필요하다. 그런 점에서 미국에게 일본은 가장 강력한 파트너란 판단이다. 물론 한

국도 배제할 수 없는 파트너 이기도 하다. 장기적으로 LNG 구매를 해 줄 파트너가 생긴 미국

입장에서 LNG 헤게모니를 가지기 위한 작업이 빨라질 전망이다.

당사 리서치는 에너지원 패러다임 변화에 따라 LNG 소비가 꾸준히 증가 하고 있는 것으로 전

망한다. 2011년 기준 전세계 LNG 트레이딩 물량은 17.7MT(+8% YoY) 증가한 241.5MT이

다. 이는 후쿠시마지진 영향으로 일본의 연간 수입 물량이 8.2MT 증가하면서 발생했다.

Page 10

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 10

LNG 수입 물량이 늘어난 나라는 영국(+4.4MT YoY), 인도(+3.4MT YoY), 중국(+3.3MT

YoY)이다. 반면에 스페인(-3.4MT YoY)은 경기 침체 효과로, 미국(-2.6MT YoY)은 Shale

가스 영향으로 에너지 자주국으로 전환하며 감소했다. ASEAN 국가인 인도네시아, 말레이시아,

브루나이, 태국, 싱가포르도 13.4 bcf/d의 가스를 사용했다. 이는 단일 국가로 최대인 일본보다

많은 수준이다. 이들 나라의 가스 수요는 +4.6% YoY증가로 전세계 평균인 +2.3%YoY의 증

가율 보다 높다. 향후 ASEAN 국가의 중기 성장이 예상되는바 이에 발맞추어 LNG 수요 또한

급증 할 것으로 전망한다.

LNG Spot트레이딩 물량도 15MT(+32%YoY) 증가한 62MT로 장기계약 거래의 25% 수준

까지 확대 되었다. 2006년 LNG Spot 트레이딩 시장 규모가 전체 LNG 시장에서 16%에 불과

했던 것을 감안하면, LNG 수요는 빠른 속도로 늘어나고 있는 것으로 이해해야 할 것이다.

LNG Spot트레이딩 물량의 증가 의미는 향후 LNG 수출 액화터미널 및 수입 액화터미널 시장

확대까지 염두에 두어야 한다. 현재 LNG 수출 액화터미널의 Capacity는 278.7mtpa 수준이

다. 추세적으로 증가되는 LNG 트레이딩 물량대비 여유롭지 않은 상황이다. 만일 일본의 원전

재가동이 힘들 時 추가적으로 LNG 수출터미널에 대한 확대는 필연적이라는 판단이다.

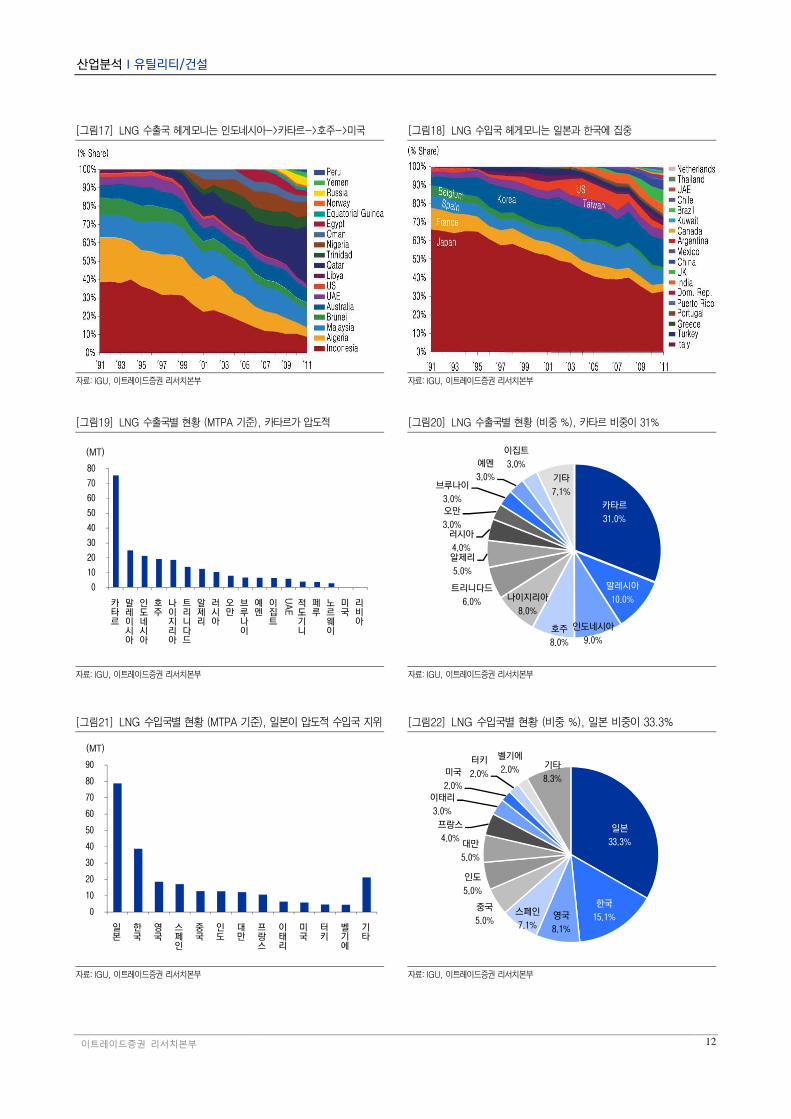

LNG 시장 수출국 헤게모니는 인도네시아->카타르->호주->미국으로 넘어갈 전망

2011년 일본 원전사태 이후 LNG 트레이딩 물량은 지속적으로 증가하고 있다. 2012년 기준으

로 19개의 나라가 LNG 수출을 하고 있으며, 23개의 나라가 LNG를 수입하고 있다. 수출국의

면면을 살펴보면 총 13개국으로 아프리카 4개국(알제리, 이집트, 리비아, 나이지리아), 아시아/

태평양 4개국(호주, 브루나이, 인도네시아, 말레이시아), 중동 3개국(오만, 카타르, UAE), 기타

2개국(미국, 트리니다드토바고)이다.

2006년 이후 LNG 액화 설비를 갖추고 On stream에 들어온 나라는 총 6개국으로 적도기니,

노르웨이, 페루, 러시아, 예멘 그리고 앙골라이다. 향후 추가적으로 LNG 액화 터미널을 개시

후 수출에 나설 수 있는 나라들은 벨기에, 브라질, 멕시코, 스페인, 미국 등이 있다. 현재 LNG

시장 헤게모니는 카타르에 있는 상황이다. 하지만 Shale 가스 및 호주에서 대량으로 가스가 발

견되며, 헤게모니의 움직임은 카타르->호주->미국으로 이동이 될 전망이다.

[그림13] LNG 트레이딩 물량 증가 및 수출입 국가의 대폭 증가 추세로 LNG관련 사업은 확대 국면 진입

자료: IGU, 이트레이드증권 리서치본부

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Page 11

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 11

[그림14] LNG Spot 트레이딩 증가 의미는 유관 산업의 성장성에 대한 확신을 주는 지표

자료: IGU, 이트레이드증권 리서치본부

[그림15] LNG Spot 트레이딩 비중은 지속 증가

자료: IGU, 이트레이드증권 리서치본부

[그림16] LNG 수입 터미널 및 저장탱크 설비를 계획 중인 나라는 지속적으로 증가

자료: IGU, 이트레이드증권 리서치본부

0.0

5.0

10.0

15.0

20.0

25.0

30.0

0

5

10

15

20

25

30

1995 1997 1999 2001 2003 2005 2007 2009 2011

(%)(MT)Spot LNG

% of Total LNG Trade(우)

Page 12

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 12

[그림17] LNG 수출국 헤게모니는 인도네시아->카타르->호주->미국 [그림18] LNG 수입국 헤게모니는 일본과 한국에 집중

자료: IGU, 이트레이드증권 리서치본부 자료: IGU, 이트레이드증권 리서치본부

[그림19] LNG 수출국별 현황 (MTPA 기준), 카타르가 압도적 [그림20] LNG 수출국별 현황 (비중 %), 카타르 비중이 31%

자료: IGU, 이트레이드증권 리서치본부 자료: IGU, 이트레이드증권 리서치본부

[그림21] LNG 수입국별 현황 (MTPA 기준), 일본이 압도적 수입국 지위 [그림22] LNG 수입국별 현황 (비중 %), 일본 비중이 33.3%

자료: IGU, 이트레이드증권 리서치본부 자료: IGU, 이트레이드증권 리서치본부

0

10

20

30

40

50

60

70

80

90

일본

한국

영국

스페인

중국

인도

대만

프랑스

이태리

미국

터키

벨기에

기타

(MT)

일본

33.3%

한국

15.1%영국

8.1%

스페인

7.1%

중국

5.0%

인도

5.0%

대만

5.0%

프랑스

4.0%

이태리

3.0%

미국

2.0%

터키

2.0%

벨기에

2.0% 기타

8.3%

0

10

20

30

40

50

60

70

80

카타르

말레이시아

인도네시아

호주

나이지리아

트리니다드

알제리

러시아

오만

브루나이

예멘

이집트

UA

E 적도기니

페루

노르웨이

미국

리비아

(MT)

카타르

31.0%

말레시아

10.0%

인도네시아

9.0%호주

8.0%

나이지리아

8.0%

트리니다드

6.0%

알제리

5.0%

러시아

4.0%

오만

3.0%

브루나이

3.0%

예멘

3.0%

이집트

3.0%

기타

7.1%

Page 13

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 13

[그림23] 일본, 국가별 LNG 도입 현황 [그림24] 한국, 국가별 LNG 도입 현황

자료: IGU, 이트레이드증권 리서치본부 자료: IGU, 이트레이드증권 리서치본부

[그림25] 영국, 국가별 LNG 도입 현황 [그림26] 스페인, 국가별 LNG 도입 현황

자료: IGU, 이트레이드증권 리서치본부 자료: IGU, 이트레이드증권 리서치본부

[그림27] 중국, 국가별 LNG 도입 현황 [그림28] 인도, 국가별 LNG 도입 현황

자료: IGU, 이트레이드증권 리서치본부 자료: IGU, 이트레이드증권 리서치본부

말레이시아

19.6%

호주

17.4%

카타르

14.7%

인도네시아

11.8%

러시아

9.1%

브루나이

7.8%

UAE

7.1%

오만

5.1%

나이지리아

2.4%

적도기니

2.0%

기타

3.1%

카타르

21.9%

인도네시아

21.1%

말레이시아

10.9%

오만

9.9%

예멘

8.2%

러시아

7.9%

트리니다드

4.6%

호주

3.2%

나이지리아

3.2% 기타

9.1%

카타르

86.7%

나이지리아

4.7%

예멘

2.9%

트리니다드

2.3%

노르웨이

1.4%

기타

2.0%

나이지리아

26.8%

카타르

19.9%알제리

16.6%

트리니다드

10.6%

이집트

9.8%

페루

8.1%

노르웨이

5.3%

벨기에

1.1%기타

1.8%

호주

29.1%

인도네시아

18.8%카타르

18.1%

말레이시아

13.5%

예멘

5.9%

나이지리아

5.2%

트리니다드

2.7%

기타

6.7%

카타르

76.1%

나이지리아

7.8%

이집트

4.0%

트리니다드

3.3%

미국

2.6%

알제리

1.4%

기타

4.8%

Page 14

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 14

III. 가스전쟁 Part II: LNG 액화플랜트 시장에 진입하라! LNG 가격 협상력은 LNG 액화 설비 투자 여부에 달려있다!

한국과 일본은 LNG 수입규모에서 각각 세계 2위와 1위다. 한국은 한국가스공사만이 LNG를

독점하지만, 일본은 40여개 민간 기업이 경쟁하면서 수입을 한다. 따라서 가스업계의 세계 최

대 큰손인 한국가스공사가 일본 업체보다 싸게 수입해야 하는 것이 당연하다는 언론 보도가 있

었다. 하지만이는 실상과 다르다. 일본의 경우는 가스 개발 단계 및 LNG 액화 설비 개발까지

선행적으로 투자를 한다. 그러므로 투자된 금액만큼 가스 수입 단가가 낮아지는 게 현실이다.

최근 한국가스공사가 호주의 한 업체와 25년간 장기 구매 계약을 맺었다. 매년 364MT의

LNG를 도입하기로 한 계약으로 톤당 금액은 $673달러로 알려졌다. 이 금액은 비슷한 시기 일

본 가스업체가 호주의 같은 판매자와 계약한 톤당 $660달러보다 13달러가 높았다. 이 사업장

의 경우 일본업체는 LNG 액화 설비 개발까지깊숙이 관여한 것으로 알려졌다.

그러므로 가스 협상력에서 좀 더 높은 우위를 점하기 위해서는 LNG 액화 설비 개발 단계에도

깊숙이 참여 하는 모습이 필요하다는 게 당사의 판단이다. 최근 한국가스공사도 이런 점을 인

지하고 있다. 그리고 최근 개발단계에 깊숙이 참여한 모잠비크 가스전에서는 단순 지분 참여가

아닌 LNG 액화 설비 개발에도 적극적으로 참여할 예정이다. LNG 비즈니스 확대를 위해서는 LNG 액화 플랜트 증설이 선행 되어야 한다!

현재 LNG 수출국 시장의 헤게모니는 카타르가 75.7MT로 전세계 공급의 31%를 책임지고 있

다. 아시아/태평양 지역에서는 인도네시아, 말레이시아, 호주등 Three Pacific Basin이 전세계

LNG공급의 27%를 차지하며 세계 LNG 수출국으로 맹위를 떨치고 있다. 2011년 기준 LNG

액화 시설은 7.8MT(+2.9% YoY) 증가한 278.7mtpa 수준이다. 이는 전세계 96th 번째 액화

트레인으로 기록된 카타르의 Qatargas IV의 7.8MT 증설에 기인했다.

지난 5년동안은 지역적으로는 카타르를 위시한 중동지역의 LNG 액화 플랜트 증설로 인해 아

시아/태평양 지역보다 더 많은 증가가 있었다. 하지만 이 추세는 향후 10년동안 바뀔 전망이다.

호주의 LNG 수출이 상당히 증가할 전망이기 때문이다. 현재 개발 계획(FID/Final Investment

Decision)이 결정된 곳은 호주와 인도네시아 정도이다. 최근 발견된 동아프리카 및 동부 지중

해 등지에서 가스가 발견되며 이들 또한 LNG 수출국으로 이름을 올리게 될 전망이다.가스전이

대량으로 발견된 모잠비크도 대규모 LNG 액화 플랜트 증설을 계획하고 있어 LNG 비즈니스의

지형 변화는 계속 되고 있다.

미국의 경우Sabine Pass의 수출 SPA(Sales Purchase Agreement)의 확정으로 순수출국 전

환을 앞두고 있는 상황이다. Shale 가스로 인해 가스 수출량 증대가 예상되는 미국은 총

101.4mtpa의 LNG 수출을 계획하고LNG 액화 플랜트 증설 계획을 세우고 있다.

2000년~2012년의 경우는 1)Shale 가스 대량 생산을 통한 가스 수요 확대, 2)원전 이슈로대

체 에너지원 성격이었다면, 2013년부터는 미국의 에너지 헤게모니 확보에 따른 산업 지형 변화

를 통해 본격적으로 가스 수출(즉, LNG 전쟁의 초입이라는 판단) 전쟁이 될 전망이다. 그리고

이 전쟁의 시발점은 LNG 액화 플랜트 건설에서부터 시작한다는 것이 당사의 의견이다.

Page 15

이트레이드증권 리서치본부

[그림29] 수출국에서 가스 채취 현황

주: 1. 채취 및 정제

자료: 한국가스공사, 이트레이드증권 리서치본부

[그림31] LNG 수입국 확대로 재기화 시설 및 저장

주: 5. 하역설비, 6. 저장탱크, 7. 압축기, 8. 액화설비, 9. 2차펌프, 10.

자료: 한국가스공사, 이트레이드증권 리서치본부

[그림33] 나라별 LNG액화 설비 현황 (MTPA 기준

자료: IGU, 이트레이드증권 리서치본부

0 100 200 300 400 500 600

기타페루

노르웨이UAE예멘

브루나이러시아

오만이집트

트리니다드알제리

호주나이지리아말레이시아인도네시아

카타르

[그림30] 기체 상태인 가스를 액체 상태로

주: 2. 생산국 LNG액화터미널, 3. 생산국 저장탱크, 4.

자료: 한국가스공사, 이트레이드증권 리서치본부

저장 탱크 설비 증가 [그림32] 발전용 및 도시가스용으로 주로

, 10. 기화기

주: 11. 배관망, 12. 공급관리소, 13. 발전소, 14. 도시가스사

자료: 한국가스공사, 이트레이드증권 리서치본부

기준) [그림34] 나라별 LNG액화 설비 현황

자료: IGU, 이트레이드증권 리서치본부

600 700 800 900

(MTPA)

나이지리아

8.0%

호주

7.0%

알제리

7.0%

트리니다드

6.0%

이집트

4.0%

오만

4.0%

러시아

3.0%

브루나이

3.0%

기타*

10.0%

유틸리티/건설Ⅰ산업분석

15

상태로 바꾸는 LNG액화 플랜트 증가

, 4. 선적설비

주로 활용되나, 용도는 확대될 전망

도시가스사, 15. 가정, 16. 사무실, 17. 공장

(비중 %)

카타르

27.0%

인도네시아

12.0%

말레이시아

9.0%나이지리아

Page 16

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 16

[표4] LNG 액화플랜트(Existing, Under Construction & Planning) 현황

프프프프로젝트로젝트로젝트로젝트 국가국가국가국가 연도연도연도연도 캐파캐파캐파캐파 공정공정공정공정 LicensorLicensorLicensorLicensor EPC EPC EPC EPC 업체업체업체업체

LNG LNG LNG LNG 액화플랜트액화플랜트액화플랜트액화플랜트 (Existing)(Existing)(Existing)(Existing)

Arzew GL4Z(Camel) 알제리아 1964 1.5 Cascade Teal Technip-Pritchard

Kenai LNG 미국 1969 1.5 OCP Conoco

Phillips Bechtel

Marsa El Brega LNG 리비아 1970 3.2 SMR APCI Saipem

Brunei LNG 브루나이 1972 7.2 C3MR APCI Halliburton

Bontang LNG 인도네시아 1977 21.6 C3MR APCI KBR-IKPT, PTGC

Adgas LNG (island I, II) UAE 1977 7.6 C3MR APCI Chicago Bridge&Iron Company

Arzew GL1Z 알제리아 1978 10.5 C3MR APCI Bechtel

Arun LNG 인도네시아 1978 12.5 C3MR APCI Bechtel-Chiyoda, Mitsubishi, PT

PurnaBina Indonesia

Arzew GL2Z 알제리아 1981 10.5 C3MR APCI MW Kellogg

MLNG Satu LNG 말레이시아 1982 8.1 C3MR APCI KBR-JGC

North West Shelf LNG (0,4,5) 호주 1989 16.3 C3MR APCI Worley Parsons

MLNG Dua LNG 말레이시아 1995 9.6 C3MR APCI KBR-JGC

Qatargas I LNG(t1-t3) 카타르 1996 10.0 C3MR APCI Chiyoda-Technip

Nigeria LNG(t1-t2, t3, t4-t5: NLNG Plus,

NLNG Six) 나이지리아 1999 22.0 C3MR APCI KBR-Saipem, MW Kellogg, TSKJ

RasGas I LNG(t1-t2) 카타르 1999 6.6 C3MR APCI Chiyoda-Saipem

Atlantic LNG(t1~t4) 트리니다드토바고 1999 14.8 OCP Conoco

Phillips Bechtel

Oman LNG 오만 2000 6.6 C3MR APCI Chiyoda

MLNG Tiga LNG 말레이시아 2003 6.8 C3MR APCI KBR-JGC

Damietta LNG 이집트 2004 5.0 C3MR APCI Haliburton-KBR, JGC, MW Kellogg,

TecnicasReunidas

RasGas II LNG(t3-t5) 카타르 2004 14.1 C3MR/Split MR APCI Chiyoda-Saipem

Qalhat LNG 오만 2005 3.3 DMR Shell Chiyoda-Foster Wheeler

ELNG (T1, T2) 이집트 2005 7.2 OCP Conoco

Phillips Bechtel

Darwin LNG 호주 2006 3.2 OCP Conoco

Phillips Bechtel

Snohvit(Hammerfest) LNG 노르웨이 2007 4.3 MFCP Linde Dragados Offshore

Tangguh LNG 인도네시아 2007 7.6 C3MR/Split MR APCI KBR-JGC, PT Pertafenikki

EG LNG 적도 기니 2007 3.7 OCP Conoco

Phillips Bechtel

Qatargas II LNG(t4, t5) 카타르 2007 15.6 AP-X APCI Chiyoda-Technip

Sakhalin II LNG 러시아 2009 9.0 DMR Shell Chiyoda-Toyo, Fluor Daniel

Skikda GL1K 알제리아 2009 4.5 C3MR/Split MR APCI KBR

Yemen LNG 예멘 2009 6.7 C3MR/Split MR APCI Yem Gas

RasGas III LNG(t6-t7) 카타르 2009 7.8 AP-X APCI Chiyoda-Saipem

Peru LNG 페루 2009 4.4 C3MR/Split MR APCI Chicago Bridge&Iron Company

Sabine Pass LNG 미국 2010 18.0 OCP Conoco

Phillips Bechtel

Qatargas III LNG(t6) 카타르 2010 7.8 AP-X APCI Chiyoda-Technip

Nordic(Skangass) LNG 노르웨이 2011 0.3 Linde Linde Linde

Qatargas IV LNG(t7) 카타르 2011 7.8 AP-X APCI Chiyoda-Technip

Angola LNG 앙골라 2012 5.2 OCP Conoco

Phillips Bechtel

Pluto LNG 호주 2012 4.3 C3MR APCI Worley Parsons

LNG LNG LNG LNG 액화플랜트액화플랜트액화플랜트액화플랜트 (Under Construction)(Under Construction)(Under Construction)(Under Construction)

Arzew GL3Z LNG 알제리아 2013 4.7 AP-X APCI Saipem-Chiyoda

Iran LNG 이란 2013 10.8 MCP Linde WorleyParsons-Pideco

Donggi-Senoro LNG (Sulawesi) 인도네시아 2014 2 MCR APCI JGC

Page 17

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 17

액화플랜트(Existing, Under Construction & Planning) 현황

PNG LNG 파푸아 뉴기니 2014 6.3 OCP Conoco

Phillips Chiyoda-JGC

Gorgon LNG 호주 2014 15 C3MR/Split MR APCI KBR-CB&I-현대중공업

Queensland Curtis LNG 호주 2014 7.4 OCP Conoco

Phillips Bechtel-WorleyParsons

Petronas Floating LNG 말레이시아 2015 1.2 AP-NTM APCI Technip-DSME

Ichthys LNG 호주 2015 8.4 C3MR/Split MR APCI JGC/KBR/Chiyoda

Gladstone LNG 호주 2015 10 OCP Conoco

Phillips Saipem-Fluor-Jacobs

Australia Pacific LNG 호주 2015 9 OCP Conoco

Phillips KBR

Wheatstone LNG 호주 2016 8.9 DMR Shell Bechtel

Prelude Floating LNG 호주 2016 3.6 DMR Shell Technip-삼성중공업

LNG LNG LNG LNG 액화플랜트액화플랜트액화플랜트액화플랜트 (Planning)(Planning)(Planning)(Planning)

Nigeria LNG T8 나이지리아

Nigeria LNG Seven Plus 나이지리아

Brass LNG 나이지리아

OK LNG 나이지리아

Progress LNG 나이지리아

MLNG T9 말레이시아

Mozambique LNG 모잠비크

Jordan Cove 미국

Lake Charles 미국

Cameron LNG 미국

Gulf Coast LNG 미국

Cove Point 미국

Freeport LNG 확장 미국

Venezuela T3 베네주엘라

Delta Caribe Oriental LNG 베네주엘라

Pacific LNG 볼리비아/페루

BLNG Lumut II 브루나이

Pars LNG 이란

Persian LNG 이란

ELNG T3 이집트

Damiente LNG 이집트

EG LNG T2 적도 기니

Cameroon LNG 카메룬

Kitimat LNG 캐나다

Atlantic LNG T5 트리니다드토바고

Greater Sunrise Floating LNG 호주

Bonaparte Floating LNG 호주

Darwin LNG T2 호주

Pilbara LNG 호주

Browse LNG 호주

Arrow Energy LNG 호주

Fisherman's Landing LNG 호주

자료: IGU, 이트레이드증권 리서치본부

Page 18

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 18

[그림35] LNG 액화플랜트(Existing) 현황

자료: 이트레이드증권 리서치본부

Page 19

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 19

[그림36] LNG 액화플랜트(Under Construction) 현황

자료: 이트레이드증권 리서치본부

Page 20

유틸리티/건설Ⅰ 산업분석

이트레이드증권 리서치본부 20

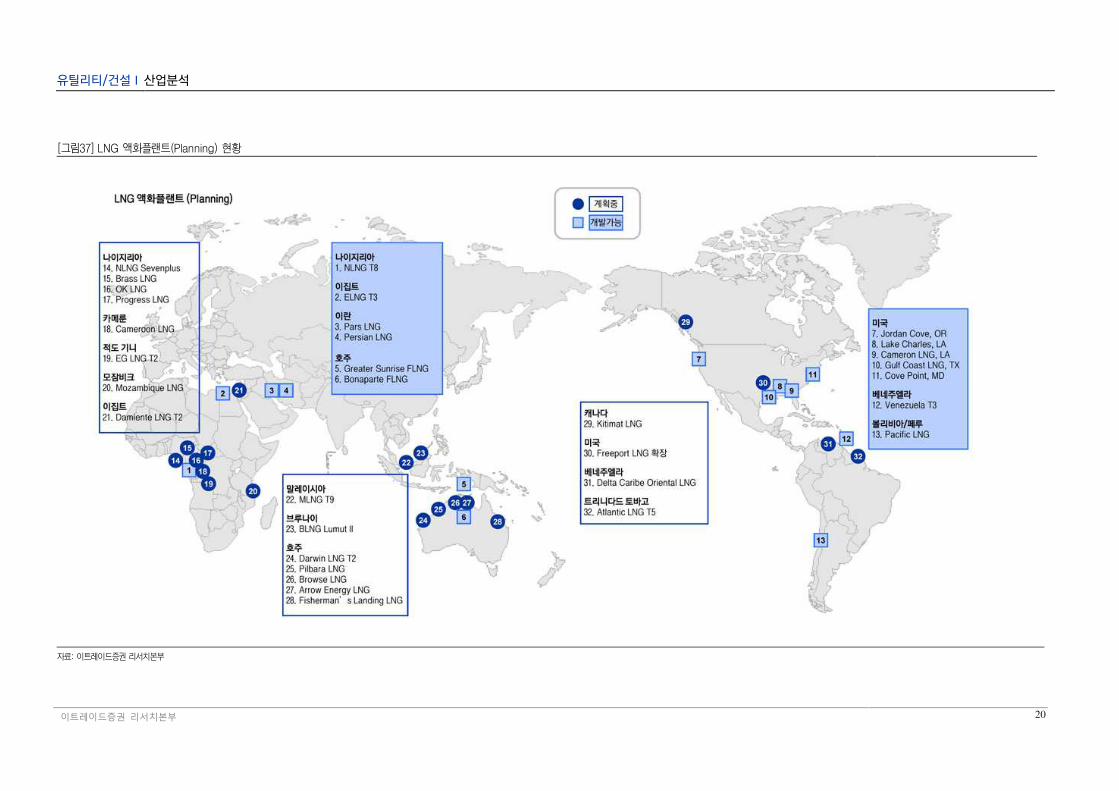

[그림37] LNG 액화플랜트(Planning) 현황

자료: 이트레이드증권 리서치본부

Page 21

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 21

IV. 한국가스공사, KSMR로 LNG 액화시장 뽀개기! LNG 액화플랜트는 전세계 플랜트 시장에서 가장 Hot한 아이템

한국은 석유를 기반으로 산업이 이루어져 있다. 반면 가스의 활용도는 첨두 발전용 원료 및 도

시가스용으로만 사용되고 있는 상황이다. 수출이 아닌 수입에 기반하였기 때문에, LNG 플랜트

관련 공사는 LNG 저장탱크 시설 및 배관망 정도의 공사만 수행하고 있다. 이는 표준기술로 독

점적인 사업 영역이 아니어서 국내 건설업체의 해외 진출 수혜를 논할 수 없다. 미약하나마

LNG 수입 터미널 증가는 국내건설업체에게 어느 정도 호재로 작용할 전망이다. 삼성물산의 경

우는 발 빠르게 영국계 LNG 탱크 설계 전문회사를 M&A하는 등 동 시장 진입 확대를 염두

해 두고 있는 점은 긍정적이다.

향후 가스관련 산업이 확대 될 時 독점적인 LNG 플랜트 분야는 수출국에서 기체 상태인 가스

를 액화 시키는 LNG액화플랜트 설비가 될 전망이다. 그러므로 국내 건설/조선 플랜트 업체는

동 시장 진입에 대한 철저한 준비가 필요하다. 그러나 현재 동 플랜트관련 원천 기술 및 경험

부족으로 시장 진입이 요원한 상태이다.

2011년 기준 전세계 LNG 액화 설비는 278.7mtpa 수준이다. 이는 2006년 이래로 52% 성장

한 규모이다. 최근 84mtpa(금액환산 약 84조원)은 공사가 진행 중에 있어 2016년까지

334.9mtpa로 +20% 증가할 전망이다. 2001~2006년까지는 CAGR로 5.6% 성장 하였고,

2006~2010년 동안은 CAGR로 10.7% 증가하였다. 2011년에는 2.9%의 증가로 속도는 일시

적으로 둔화 되었다. 왜냐하면 카타르 LNG액화 설비가 마무리된 것이 큰 이유이다.

현존하거나 건설중인 LNG액화 플랜트 설비의 규모는 약 362.7mtpa 규모이다. 현재 FEED를

계획 중이거나 발주를 계획하고 있는 플랜트 설비 규모는 441.6mtpa로 기존 설비 규모를 능가

할 전망이다. 1mtpa당 약 1조원의 설비 투자 금액이 소요되는 점을 감안하면, 향후 10년동안

동 산업의 규모는 약 440조원에 달할 전망이다. 최근 말레이시아의 MLNG LNG(약 2조원 규

모) 액화 설비 시설 9TH Train 발주가 있었다. 말레이시아에서 수입 물량이 많고, LNG 액화설

비에 과점적인 지위를 가지고 있는 일본업체 JGC가 프랑스의 TECHINP과 수주에 성공했다.

[그림38] 미국, 호주, 모잠비크에서 대규모 증설이 있을 전망 [그림39] 현존하는 LNG액화 설비보다 계획중인 설비가 더 많은 상황

자료: IGU, 이트레이드증권 리서치본부 자료: IGU, 이트레이드증권 리서치본부

0

50

100

150

200

250

300

현존

건설중

Pre-

FEE

D

In FEE

D

FEE

D

완료

Proposed

(MTPA)

Liquefaction Capacity by Status

대서양/지중해 중동 아시아태평양 현존/건설중 vs. FEED/계획중

362.7441.6

현존/건설중FEED/계획중

(MTPA)

Page 22

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 22

[그림40] LNG 액화플랜트, 비 중동 지역에서의 증설이 주도적일 전망

자료: IGU, 이트레이드증권 리서치본부

[그림41] LNG 소비 증가로 LNG액화 플랜트 Capacity는 지속적으로 증가 전망

자료: IGU, 이트레이드증권 리서치본부

[그림42] LNG 액화 플랜트 연도별 증설 현황

자료: IGU, 이트레이드증권 리서치본부

0

20

40

60

80

100

120

140

160

대서양/지중해 중동 태평양

(MTPA)Basin Basin Basin Basin 별별별별 액화액화액화액화 캐파캐파캐파캐파

2006

2011

2016(est)

0

50

100

150

200

250

300

350

1990 1993 1996 1999 2002 2005 2008 2011 2014E

(MTPA)

0

1

2

3

4

5

0

1

2

3

4

5

1964-1970 1971-1975 1976-1980 1981-1985 1986-1990 1991-1995 1996-2000 2001-2005 2006-2011

(MTPA)

Avg Capacity of Trains Commissioned

No. of New Trains Commissioned(우)

Page 23

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 23

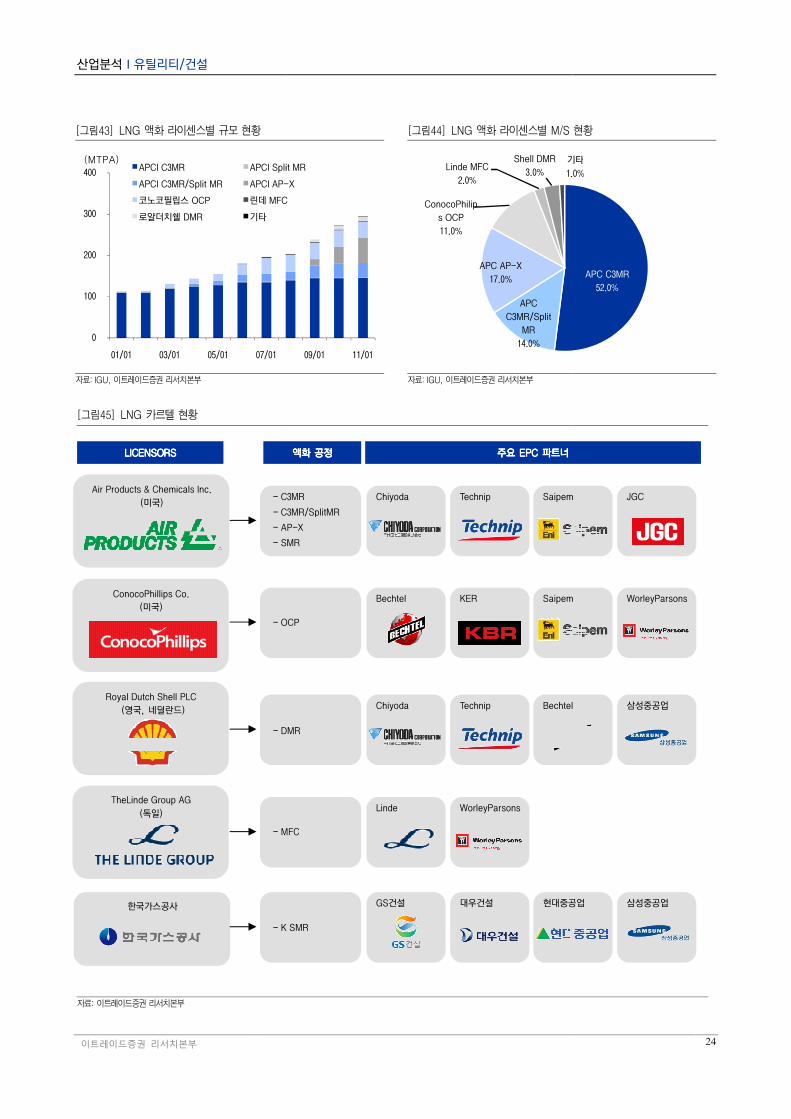

한국가스공사, KSMR로 LNG 액화플랜트 시장 뽀개기를 시작하다!

한국은 2011년기준 전세계 LNG 거래의 14.1%를 수입하여, 일본(39%)에 이은 세계 2위의

수입국이다. 그리고 한국가스공사는 단일 규모로는 최대의 LNG Buyer이다. 천연가스의 수요

증가로 대규모 LNG플랜트(액화, 터미널 공종 등) 및 심해 에너지 개발에 필수적인

FPS(Floating Production System)/FPSO, LNG-FPSO등이 플랜트 시장의 주류로 부상하고

있다. 천연가스 수요 증가와 더불어 LNG플랜트 시장은 지속적으로 성장하고 있지만, 원천기술

과 기본 설계 기반 없이 시공 위주의 성장은 고부가가치 창출하기가 어려운 것이 사실이다.

현재 한국가스공사는 국내 조선/건설회사와 인천 송도에서 LNG액화플랜트(육상/해상) 설비 시

설 Pilot 프로그램을 진행 중에 있다. 그 결과에 대한 발표는 올해 6월에 계획 중인 것으로 알

려져 귀추가 주목된다.

한국가스공사와 국내 조선/건설회사는 에너지 패러다임 변화 흐름을 인지하고, 2008년부터

LNG액화공정 라이센스인 KSMR 획득을 위해 상당한 노력을 하고 있다. 이 국책 사업을 시작

할 당시에는 고부가가치 산업에 대한 선 진입을 염두에 두고 시작하였으나, Shale 가스 발견 및

정치적인 이슈로 인해 동 프로젝트의 성공이 국내 조선/건설회사에게 아주 중요한 이슈로 부각

되고 있다는 판단이다. APCI C3MR이 범용 기술. 하지만 개발 가스전에 따라 고유 라이센스를 채용

LNG 액화공정기술은 오랫동안 진화되어 왔다. 소규모에서 대규모 용량으로의 변화가 이루어지

고 있다. 처음 LNG액화 설비가 만들어진 것은 1964년 알제리 Arzew에서 시작되었고, 규모는

0.85mtpa 수준이었다. 이 설비는 현재 노후화되어 Decommissioned된 상태다. 그리고 전세계

에서 가장 큰 LNG액화플랜트 설비는 카타르에서 Air Product& Chemical(APCI)사의 AP-X

LNG 액화 기술을 사용했다. 그 규모는 7.8mtpa를 자랑한다.

2006~11년에 지어진 많은 프로젝트의 평균적인 사이즈는 4.9mtpa 수준이다. APCI의 C3MR

방식이 가장 널리 사용되는 방식이다. 이는 전체 LNG 액화플랜트에 66% 사용되었다. 그리고

그의 시스터 기술인 APC의 AP-X 방식이 17% 사용되고 있다. 대부분은 앞서 언급한 바와 같

이 중동 카타르의 대형 공사에 사용되었다. APC의 C3MR 방식이 가장 안정적인 기술로 사용

되고 있는 상황이다.

현재 보편적으로 7개의 Main LNG 액화 공정 기술이 사용되고 있는 상황이다. APCI의 4가지

LNG 액화 공정과 Conoco-phillips의 OCP 공정이 가장 보편적으로 사용되고 있는 상황이다.

총 LNG 액화 라이센스 M/S 94%를 독과점하고 있는 상황이다.

새로운 Process는 몇 개의 프로젝트에 채용되어 사용되고 있다. Shell의 DMR(Dual Mixed

Refrigerant) 프로세스는 러시아 사할린 LNG에 사용되었다. 그리고 Linde의 MFC(Mixed

Fluid Cascade) 프로세스는 노르웨이 Snohvit LNG에 사용되었다. Snohvit LNG에 차용된

MFC 방식은 Linde/Statoil에 의해서 개발이 되었다.

여기서 우리가 인지해야 할 점은 1)범용적으로 사용되는 LNG 액화 공정은 APCI의 C3MR 방

식, 2)IOC의 경우는 최적화된 자기만의 공법을 활용하여 LNG 액화 설비를 만든다는 것이다.

그러므로 향후 한국가스공사가 가스전에 본격적으로 진입한 모잠비크에서는 한국가스공사가 개

발한 KSMR 방식이 채용될 가능성이 한층 높아진 상황이다.

Page 24

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부

ConocoPhillips Co.

(미국)

LICENSORSLICENSORSLICENSORSLICENSORS

Air Products & Chemicals Inc.

(미국)

Royal Dutch Shell PLC

(영국, 네덜란드)

TheLinde Group AG

(독일)

한국가스공사

- C3MR

- C3MR/SplitMR

- AP

- SMR

- OCP

- DMR

- MFC

- K SMR

[그림43] LNG 액화 라이센스별 규모 현황

자료: IGU, 이트레이드증권 리서치본부

[그림45] LNG 카르텔 현황

자료: 이트레이드증권 리서치본부

0

100

200

300

400

01/01 03/01 05/01 07/01

APCI C3MR APCI Split MR

APCI C3MR/Split MR APCI AP-

코노코필립스 OCP 린데 MFC

로얄더치쉘 DMR 기타

(MTPA)

액화액화액화액화 공정공정공정공정 주요주요주요주요 EPC EPC EPC EPC 파트너파트너파트너파트너

C3MR

C3MR/SplitMR

AP-X

SMR

OCP

DMR

MFC

K SMR

Chiyoda Technip Saipem

Bechtel KER Saipem

Chiyoda Technip Bechtel

Linde WorleyParsons

GS건설 대우건설 현대중공업

[그림44] LNG 액화 라이센스별 M/S

자료: IGU, 이트레이드증권 리서치본부

APC

C3MR/Split

MR

14.0%

APC AP-X

17.0%

ConocoPhilip

s OCP

11.0%

Linde MFC

2.0%

Shell DMR

3.0%기타

1.0%

09/01 11/01

APCI Split MR

-X

MFC

24

Saipem JGC

Saipem WorleyParsons

Bechtel 삼성중공업

대중공업 삼성중공업

M/S 현황

APC C3MR

52.0%

기타

1.0%

Page 25

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 25

한국가스공사의 KSMR, 모잠비크 가스전에 처녀 출전할 전망!

모잠비크 가스전 Area4를 개발 중인 이태리 에너지기업인 ENI Spa와 Area1을 개발 중인 미

국 APC(Anadarko Petroleum Corp)社 모잠비크 LNG 액화 수출 터미널 개발을 공동으로 추

진하기로 했다. 이는 미국 Shale 가스 본격 수출 전에 수입국들과의 장기 계약을 빨리 추진하

기 위한 조치란 판단이다. LNG 액화터미널은 모잠비크 북부 지역인 Cabo Delgado 지역에 위

치할 예정이며, 총 설비 규모는 50mtpa(공사 규모 50조원)급으로 계획 되고 있다. 이는 카타

르 LNG 액화 플랜트(77mtpa)를 제외한 최대 규모이다. 모잠비크 해상 가스전의 총 가채 매장

량은 250Tcf규모로 전세계 가스 소비량의 2년치 물량을 보유 중 인걸로 추정되고 있다. 가채

량 기준으로는 러시아, 이란, 카타르에 이은 4위국 수준이다.

이는 본격적으로 가스 수출 전쟁의 서막을 알리는 뉴스이다. 일반적인 경우 각 가스전 개발 社

들이 각각의 가스전에 투자를 한다. 하지만 미국의 가스 순수출국 전환을 앞두고 급해진 양사가

대규모 투자에 대한 위험을 줄이고, 빠른 시간안에 가스전을 개발하기 위해 손을 잡은 것이란

판단이다. 또한 인근 탄자니아도 가스전을 개발 중에 있어, 속도 경쟁이 지역적으로 붙고 있는

상황이다. 탄자니아의 가스전은 Statoil & Exxon Mobil이 탐사 중에 있고 BG Group과 Statoil

이 함께 LNG 액화 플랜트를 계획 중에 있다.현재 LNG 액화 플랜트 시설을 갖추기 위해

Feed(Front End Engineering)는 발주가 된 상태이다. Off-shore E&P는 Technip과

Saipem(ENI Spa의 자회사)이, On-shore 부문은 Bechtel과 JGC가 수주를 했다. 통상적인

Feed 설계 기간 및 2018년 상용화 계획을 감안 하며 EPC 발주는 2014년전에는 있을 전망이

다.

한국가스공사도 육상 LNG 액화플랜트 혹은 F-LNG(LNG FPSO) 방식으로 KSMR을 적용하

여, 개발에 나서는 것으로 내부적으로 확정한 상황이다. F-LNG의 경험이 있는 국내 조선사(삼

성중공업, 대우중공업, 현대중공업)와 함께 비즈니스를 먼저 시작할 가능성이 높아 보여, 한국

가스공사의 KSMR은 시험대에 오를 전망이다. 만일 이 프로젝트가 계획한 바와 같이 잘 진행

이 된다면, LNG 액화공정 License에 대한 수출 및 추가적으로 한국가스공사가 추진하는 사업

에 채용될 수도 있을 전망이다. 처녀출전이기 때문에 이 사업 자체로는 어려움을 겪을 수도 있

다. 하지만 현재 에너지원의 급격한 변화 속에 어려움을 겪고 있는 국내 조선/건설회사 에게는

사업 및 지역 다각화에 미치는 영향이 엄청날 것이란 판단이다. 그러므로 동사의 이 시장 진입

은 국내 조선/건설 업체에게 큰 의미가 있다는 판단이며, 꼭 성공해야만 한다.

[그림46] 모잠비크 Area 1 컨소시엄 주간사는 APC [그림47] 모잠비크 Area4 컨소시엄 주간사는 ENI Spa

자료: Bloomberg, 이트레이드증권 리서치본부 자료: Bloomberg, 이트레이드증권 리서치본부

Andarko

36.5%

Mitsui Co.

20%

ENH

15%

Bharat

10%

Videocon

10%

Cove Energy

8.5%

ENI

70%

Galp Energia

10%

한국가스공사

10%

ENH

10%

Page 26

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 26

[그림48] 모잠비크, 탄자니아에서 탐사된 가스전 현황

자료: 이트레이드증권 리서치본부

Tanzania Gas Basin Tanzania Gas Basin Tanzania Gas Basin Tanzania Gas Basin

Fields Fields Fields Fields Gas reserve (tcf) Gas reserve (tcf) Gas reserve (tcf) Gas reserve (tcf)

SongoSongoSongoSongoSongoSongoSongoSongo 1.5 1.5 1.5 1.5

PwezaPwezaPwezaPweza----1 1 1 1 1.7 1.7 1.7 1.7

ChewaChewaChewaChewa----1 1 1 1 1.8 1.8 1.8 1.8

ChazaChazaChazaChaza----1 1 1 1 0.5 0.5 0.5 0.5

jodarijodarijodarijodari----1 1 1 1 3.4 3.4 3.4 3.4

MnaziMnaziMnaziMnazi 3.5 3.5 3.5 3.5

4H shallow 4H shallow 4H shallow 4H shallow 0.9 0.9 0.9 0.9

4J 4J 4J 4J 3.4 3.4 3.4 3.4

KambaKambaKambaKamba 0.5 0.5 0.5 0.5

Papa Papa Papa Papa 3.1 3.1 3.1 3.1

Mozambique Mozambique Mozambique Mozambique Gas Basin Gas Basin Gas Basin Gas Basin

Fields Fields Fields Fields Gas reserve (tcf) Gas reserve (tcf) Gas reserve (tcf) Gas reserve (tcf)

Mamba SouthMamba SouthMamba SouthMamba South----1 1 1 1 22.5 22.5 22.5 22.5

Mamba NorthMamba NorthMamba NorthMamba North----1 1 1 1 7.5 7.5 7.5 7.5

Mamba NortheastMamba NortheastMamba NortheastMamba Northeast----1 1 1 1 10 10 10 10

CoralCoralCoralCoral----1 1 1 1 7~10 7~10 7~10 7~10

Golfinho/AtumGolfinho/AtumGolfinho/AtumGolfinho/Atum 7~20 7~20 7~20 7~20

ProsperidadeProsperidadeProsperidadeProsperidade 17~30 17~30 17~30 17~30

Page 27

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 27

KSMR이 C3MR 방식보다 기술력 및 경험은 부족하나, 모잠비크 가스전 개발에는 활용 가능

KSMR은 SMR 공정을 개선한 형태로 N2, C1, C2, C3 혼합 냉매를 사용하며, 효율은 C3MR

과 유사한 성능을보인다. KSMR과 C3MR을 단순 비교하면 1)압축기 동력 소비량은 비교 열

위, 2)필요한 장비 개수 기준으로는 비교 우위이다. 다시 정리하면 효율은 표준 기술인 C3MR

방식보다는 좋지 않으나, 비용적인 측면에서는 더 효율적이라는 판단이다.

Shell의 OCP(Cascade) 방식도 C3MR보다 효율적인 면에서 좋지 않으나, 본인이 개발하고 있

는 가스전에서 사용이 되고 있는 실정이다. 그러므로 KSMR이 비록 효율적인 면에서 C3MR보

다 비교열위에 있지만 한국가스공사가 추진하고 있는 모잠비크 가스전 혹은 향후 추진할 인도

네시아, 캐나다 등지에서는 사용이 가능할 전망이다.

[표5] 2mtpa 생산 용량에 대한 KSMR과 기타 액화 공정의 비교

Compressor Power ConsumptionCompressor Power ConsumptionCompressor Power ConsumptionCompressor Power Consumption No. of Main EquipmentsNo. of Main EquipmentsNo. of Main EquipmentsNo. of Main Equipments

MW % to SMR Compress Pre-chiller MCHE SUM

SMR 109 100% 4

2 6

C3MR 67 62% 7 6 1 14

Cascade 101 93% 8

3 11

KSMR 73 67% 5

2 7

자료: EIA, 이트레이드증권 리서치본부

[표6] 액화 라이센스별액화 사이클 비교

냉매냉매냉매냉매 Cycle Cycle Cycle Cycle 수수수수 효율효율효율효율 해상운동에의해상운동에의해상운동에의해상운동에의 강건성강건성강건성강건성

Cascade C1, C2, C3 3 중 중

SMR N2, C1, C2, C3, C4, C5 1 하 중

C3MR N2, C1, C2, C3 2 상 하

N2 Expansion N2 1 하 상

DMR N2, C1, C2, C3, C4 2 상 하

MFC N2, C1, C2, C3 3 상 하

KSMR N2, C1, C2, C3 1 상 중

자료: EIA, 이트레이드증권 리서치본부

[그림49] KSMR 액화 공정 개념도 [그림50] LNG 액화 공정(냉매 사이클 수 및 규모 기준)

자료: LNG 플랜트 사업단, 이트레이드증권 리서치본부 자료: LNG 플랜트 사업단, 이트레이드증권 리서치본부

KSMR™

NG LNG 1964 ~ 1983

< 2mtpa

1983 ~ 2008

2~5 mtpa

2008 ~

7 mtpa

Market Share: 4%

Market Share: 12% 64%

12%

1 cycle

2 cycle

3 cycle

SMRSMRSMRSMR

APCI

Libya 1970

CascadeCascadeCascadeCascade

Tealarc

Arzew 1964

C3MRC3MRC3MRC3MR

APCI, Shell

Brunei 1972

DMRDMRDMRDMR

Shell

Sakhalin -II

2008

C3MRC3MRC3MRC3MR

APCI

Numerous

OCPOCPOCPOCP

Conocophilips

Atlantic 1999

MF CascadeMF CascadeMF CascadeMF Cascade

Statoil / Linde

Snohvit 2007

APAPAPAP----XXXX

APCI

QG2 (2008)

QG3, QG4

RG-T6/7

(2009)

Page 28

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 28

Appendix I. Global Player / APCI, Conoco-Phillips, Shell 1. APCI(Air Product & Chemical), C3MR및AP-X공법

[그림51] APCI의 기술별 용량 비교

자료: APCI, 이트레이드증권 리서치본부

[그림52] 액화 라이센스별 효율성 비교(열량당 LNG 생산성)

자료: APCI, 이트레이드증권 리서치본부

[그림53] 전세계 표준 기술인 APCI의 C3MR 방식 [그림54] 카타르 대형 LNG 액화 플랜트에 채용된 AP-X 방식

자료: APCI, 이트레이드증권 리서치본부 자료: APCI, 이트레이드증권 리서치본부

100 100 100

9080

70

0

20

40

60

80

100

120

AP-X C3MR DMR Cascade SMR N2

(%)

Page 29

이트레이드증권 리서치본부

2. Conoco-philillips,OCP

[그림55] Conoco-phillips, OCP 공법

자료: Conoco-philillips, 이트레이드증권 리서치본부

[표7] Conoco-phillips의 OCP 방식이 채용된

국가국가국가국가 지역지역지역지역

미국 Alaska, Kenai*

트리니다드토바고 Point Fortin

이집트 Idku

호주 Darwin

적도기니 Malabo

앙골라 Soyo

자료: Conoco-philillips, 이트레이드증권 리서치본부

3. Shell,DMR공법

[그림57] Shell, DMR 공법

자료: Shell, 이트레이드증권 리서치본부

philillips,OCP공법

[그림56] OCP 방식에 차용되는 가스

자료: Conoco-philillips, 이트레이드증권 리서치본부

채용된 글로벌 LNG 액화 플랜트 현황

Train Train Train Train 개수개수개수개수 Initial StartInitial StartInitial StartInitial Start----upupupup LNG Rundown Per Train (MTPA)LNG Rundown Per Train (MTPA)LNG Rundown Per Train (MTPA)LNG Rundown Per Train (MTPA)

1 1969

1 1999

1 2002

1 2003

1 2005

2 2005

1 2005

1 2007

1 개발중

공법

[그림58] 러시아 사할린 같은 혹한 지역에서

자료: Shell, 이트레이드증권 리서치본부

유틸리티/건설Ⅰ산업분석

29

터빈

리서치본부

LNG Rundown Per Train (MTPA)LNG Rundown Per Train (MTPA)LNG Rundown Per Train (MTPA)LNG Rundown Per Train (MTPA) 공정공정공정공정

1.5 OCP

3.3 OCP

3.3 OCP

3.3 OCP

5.2 OCP

3.6 (개당) OCP

3.7 OCP

3.7 OCP

5.2 OCP

지역에서 경쟁력 있는 DMR 방식

Page 30

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 30

[표8] APCI C3MR과 DMR 비교 분석 자료

C3MRC3MRC3MRC3MR

DMRDMRDMRDMR

Basic End Flash Extended End Flash Basic End Flash Extended End Flash

LNG Rundown (tonnes/day) 10,122 11,046 11,510 11,645 12,382 12,608

차이 (%) - - - 15 12 10

LPG (tonnes/day) 810 1,084 1,232 910 1,232 1,361

차이 (%) - - - 12 14 10

LNG+LPG (mntpy) 3.7 4.1 4.3 4.3 4.6 4.8

차이 (%) - - - 16 12 12

Relative specific capital cost* (%) 100 95 92 92 89 87

차이 (% pts) - - - (8) (6) (5)

Relative NPV** (%) 100 139 - 161 188 -

차이 (% pts) - - - 61 49 -

Relative thermal efficiency*** (%) 100 95 94 96 93 93

차이 (% pts) - - - (4) (2) (1)

자료: Shell, 이트레이드증권 리서치본부

[표9] APCI C3MR과 DMR 비교 분석 자료

자료: APCI, 이트레이드증권 리서치본부

80

90

100

110

120

130

-20 -10 0 10 20Ambient Air Temperature (C)

C3/MR Shell

Relative LNG Capacity (%)

Page 31

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 31

Appendix II. LNG 비즈니스 Trend Setter / APCI, JGC 재무 현황 1. APCI(Air Product Chemical): 매출액/영업이익/순이익/주가,시가총액

[그림59] APCI, 매출액 추이 [그림60] APCI, 영업이익 추이

자료: Bloomberg, 이트레이드증권 리서치본부 자료: Bloomberg, 이트레이드증권 리서치본부

[그림61] APCI, 순이익 추이 [그림62] APCI, 주가/시가총액 추이

자료: Bloomberg, 이트레이드증권 리서치본부 자료: Bloomberg, 이트레이드증권 리서치본부

[그림63] APCI, 공종별 매출 비중 [그림64] APCI, 공종별영업이익 비중

자료: Bloomberg, 이트레이드증권 리서치본부 자료: Bloomberg, 이트레이드증권 리서치본부

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

0

2

4

6

8

10

12

2002 2004 2006 2008 2010 2012 2014E

(%)(십억 달러)

매출액 YoY(우)

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2002 2004 2006 2008 2010 2012 2014E

(%)(백만 달러)

영업이익 YoY(우)

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

0

200

400

600

800

1,000

1,200

1,400

1,600

2002 2004 2006 2008 2010 2012 2014E

(%)(백만 달러)

순이익 YoY(우)

0

20

40

60

80

100

120

0

5

10

15

20

25

02/01 04/01 06/01 08/01 10/01 12/01

(십억 달러)

시가총액 주가

Merchant

Gases

38%

Tonnage

Gases

33%

Elec. and

Perf.

Materials

24%

Equipment

and Energy

5%

Merchant

Gases

40%

Tonnage

Gases

31%

Elec. and

Perf.

Materials

26%

Equipment

and Energy

3%

Page 32

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 32

2. JGC(Japan Gasoline Corp): 매출액/영업이익/순이익/주가,시가총액

[그림65] JGC, 매출액 추이 [그림66] JGC, 영업이익 추이

자료: Bloomberg, 이트레이드증권 리서치본부 자료: Bloomberg, 이트레이드증권 리서치본부

[그림67] JGC, 순이익 추이 [그림68] JGC, 주가/시가총액 추이

자료: Bloomberg, 이트레이드증권 리서치본부 자료: Bloomberg, 이트레이드증권 리서치본부

[그림69] JGC, 공종별 매출 비중 [그림70] JGC, 공종별영업이익 비중

자료: Bloomberg, 이트레이드증권 리서치본부 자료: Bloomberg, 이트레이드증권 리서치본부

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

0

100

200

300

400

500

600

700

800

2002 2004 2006 2008 2010 2012E 2014E

(%)(십억엔)매출액 YoY(우)

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

0

10

20

30

40

50

60

70

80

90

2002 2004 2006 2008 2010 2012E 2014E

(%)(십억엔)영업이익 YoY(우)

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

0

10

20

30

40

50

60

2002 2004 2006 2008 2010 2012E 2014E

(%)(십억엔)순이익 YoY(우)

0

500

1,000

1,500

2,000

2,500

3,000

0

100

200

300

400

500

600

700

800

02/01 04/01 06/01 08/01 10/01 12/01

(엔)(십억엔)

시가총액 주가

Engineering

Services

91%

Catalysts &

Chemical

Products

7%

Other-Info

Processing

Services

2%

Engineering

Services

89%

Catalysts &

Chemical

Products

10%

Other-Info

Processing

Services

1%

Page 33

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 33

국토해양부

한국건설교통기술평가원

LNG플랜트사업단

운 영 위 원 회

과 제 총 괄 위 원 회

총괄과제 사 무 국

핵심1과제 핵심2과제 핵심3과제 핵심4과제 핵심5과제

핵심1과제 (건기연) 핵심2과제 (한국가스공사) 핵심3과제 (GS건설)

핵심4과제 (한국가스공사) 핵심5과제 (현대중공업) 총괄과제

한국건설기술연구원 한국가스공사 GS건설(주) 한국가스공사 현대중공업(주)

LNG플랜트

핵심 기반기술 개발

고효율 LNG플랜트

공정기술 개발

대용량 LNG플랜트

설계 및 건설기술 개발

세부과제 세부과제 세부과제

세부과제 세부과제 세부과제

LNG-FPSO 공정

응용기술 개발

LNG-FPSO 플랜트 설계

및 건설기술 개발

LNG 플랜트 시스템

엔지니어링 기술 개발

① RAM 기반 LNG플랜트 모듈화 기술 개발

② LNG 비즈니스 통합 솔루션 개발

① 고효율 천연가스 액화공정기술 개발

② 천연가스 전처리기술 개발

③ LNG플랜트 열교환기 개발

④ LNG플랜트 압축기 개발

① LNG플랜트 설계기술 개발

② LNG플랜트 건설 및 운영유지관리 기술 개발

③ 초대용량 LNG저장탱크 설계기술 개발

① LNG-FPSO 공정 최적화 기술 개발

② 천연가스 해상 전처리 설계기술 개발

③ LNG-FPSO 안전설계 및 신뢰성 공학기술

개발

① LNG-FPSO 플랜트 Topside 설계기술 개발

② LNG-FPSO 테스트베드 건조기술 개발

③ LNG-FPSO Plant-ccs 연계기술 개발

① 테스트베드 통합적용을 위한 기술체계 및

운영기술 개발

Appendix II. LNG플랜트 사업단 기술개발 추진 현황 2013년 6월 4일 대전 컨벤션에서 추진 현황 발표. KSMR 실제 적용 시기는 2014년 예상

LNG플랜트 사업은 우리나라에서는 처음 시도되는 고난위도 연구개발 사업으로 2008년 LNG

액화 신공정 개발과 상용 액화플랜트 설계 독자기술 개발을 목표로 연구에 착수하였고, 2011년

부터 국토해양 미래핵심기술(Green-30) 기획연구와 LNG플랜트 연구성과를 바탕으로 부유식

해양플랜트 설계기술 확보를 위하여 LNG-FPSO 사업을 추진하고 있다.

LNG플랜트사업은 해외 LNG 플랜트 프로젝트 수주時 약 50억불 규모의 설계 및 건설비 수익

창출이 예상되며, 특히 LNG-FPSO는 향후 20년간 기대되는 생산유발효과가 49조원, 부가가

치유발효과 13조원, 수입대체효과 13조원, 고용창출효과 30만명 등 전후방 파급효과가 큰 프

로젝트이다.

또한 테스트베드의 설계, 건설 및 운영을 통하여 LNG플랜트 경험이 축적되고, 전문인력이 빈

약한 국내 실정에 비추어 볼 때 LNG플랜트 전문인력 양성효과도 매우 크다. 아울러 국산 기자

재 사용비율이 극히 낮은 LNG플랜트 분야에서 부품·소재산업을 육성하고, 국가적 Agenda인

에너지 자원개발에 필요한 기술을 제공하고 지원하며, 천연가스 자원개발을 촉진시키는 등 파

급효과가 크다.

[그림71] LNG 플랜트 사업단 현황

자료: LNG플랜트 사업단, 이트레이드증권 리서치본부

Page 34

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 34

LNG 액화플랜트 테스트베드 현황 및 LNG FPSO 개념도

2008년부터 시작된 LNG플랜트 사업단 연구는 전체 연구기간이 8년으로 각 단계별로 2년씩

4단계로 나누어 추진하고 있다. 1단계에서는 천연가스 액화 신공정 개발, 테스트베드용 열교환

기 및 압축기 개발, 테스트베드 기본설계를 수행하였다. 2단계에서는 상용규모의 액화공정, 액

화플랜트, 열교환기 및 압축기 설계기술을 개발하고 테스트베드용 열교환기 및 압축기를 제작

한다. 이와 함께 테스트베드 상세설계를 실시하고 이를 건설하였다.

3단계에서는 테스트베드 건설을 마무리하고, 시운전 및 운전을 통하여 액화공정과 플랜트 설계

기술을 검증하고, LNG플랜트의 기본설계 패키지를 완성함으로써 육상용 LNG 액화플랜트 개

발을 완료할 계획이다. 한편 LNG-FPSO에 적용할 액화공정을 선정, 최적화하고 LNG-FPSO

기본설계 패키지 개발을 추진 중이다. 4단계에서는 개발된 육상용 LNG액화플랜트의 해외시장

진출과 연산 200만톤급 LNG-FPSO 기본설계를 완성할 계획이다.

[그림72] LNG 플랜트 테스트베드 현황

주1: 테스트베드 용량 및 구성(액화용량 100톤/일급 트레인 2기, Test Bed Train1(상용 C3MR 공정 적용), Test Bed Train 2(KSMR 적용),

주2: 건설 기간 2011.05~2013.10월 완료 예정

자료: LNG플랜트 사업단, 이트레이드증권 리서치본부

[그림73] 테스트베드 건설 현장 [그림74] 테스트베드 전경

자료: LNG플랜트 사업단, 이트레이드증권 리서치본부 자료: LNG플랜트 사업단, 이트레이드증권 리서치본부

Page 35

이트레이드증권 리서치본부

[그림75] LNG 액화 플랜트 주요 기자재/콜드박스

자료: LNG플랜트 사업단, 한국터보기계, 동화엔텍, 이트레이드증권

[그림77] LNG선 Value Chain

자료: LNG플랜트 사업단, 이트레이드증권 리서치본부

[그림79] LNG-FPSO, 설비 개념도 (1)

자료: LNG플랜트 사업단, 이트레이드증권 리서치본부

[그림81] LNG-FPSO, 설비 개념도 (3)

자료: LNG플랜트 사업단, 이트레이드증권 리서치본부

콜드박스 시제품 [그림76] LNG 액화 플랜트 주요 기자재

이트레이드증권 리서치본부 자료: LNG플랜트 사업단, 한국터보기계, 동화엔텍,

[그림78] LNG-FPSO와 LNG 액화 플랜트

자료: 삼성중공업, 이트레이드증권 리서치본부

[그림80] LNG-FPSO, 설비 개념도 (2)

자료: LNG플랜트 사업단, 이트레이드증권 리서치본부

[그림82] LNG-FPSO, 설비 개념도 (4)

자료: LNG플랜트 사업단, 이트레이드증권 리서치본부

유틸리티/건설Ⅰ산업분석

35

기자재/열교환기(MCHE) 시제품

, 이트레이드증권 리서치본부

플랜트 차이점

(2)

리서치본부

(4)

리서치본부

Page 36

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 36

기업분석

한국가스공사 (036460): KSMR로 LNG 액화시장 뽀개기! 37

한전KPS (051600): 끊임없이 성장하는 회사! 40

삼성물산 (000830): 작은 M&A로 큰 시장 진입하기! 43

Page 37

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 37

FinancialDataFinancialDataFinancialDataFinancialData

매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 세전이익세전이익세전이익세전이익 순이익순이익순이익순이익 EPSEPSEPSEPS 증감률증감률증감률증감률 EBITDAEBITDAEBITDAEBITDA PERPERPERPER EV/EBITDAEV/EBITDAEV/EBITDAEV/EBITDA PBRPBRPBRPBR ROEROEROEROE

(십억원) (십억원) (십억원) (십억원) (원) (%) (십억원) (배) (배) (배) (%)

2011201120112011 28,430 1,023 389 175 2,348 -34.4 1,869 17.8 14.0 0.4 2.3

2012201220122012 35,031 1,267 519 362 4,744 102.0 2,323 15.8 14.1 0.7 4.5

2013E2013E2013E2013E 34,489 1,244 541 411 5,322 12.2 2,451 12.3 14.8 0.6 4.8

2014E2014E2014E2014E 34,661 1,239 581 441 5,709 7.3 2,557 11.5 15.3 0.6 5.0

2015E2015E2015E2015E 34,835 1,247 526 400 5,171 -9.4 2,669 12.7 15.8 0.5 4.3

자료:이트레이드증권 리서치본부

한국가스공사 (036460) 2013.5.13 유틸리티유틸리티유틸리티유틸리티

Buy(initiate)

Analyst 박용희박용희박용희박용희

02.3779-8944

[email protected]

KSMR로 LNG 액화시장 뽀개기!

목표주가목표주가목표주가목표주가:::: 97979797,000,000,000,000원원원원

현재주가현재주가현재주가현재주가:::: 65,765,765,765,700000000원원원원

StockData

KOSPI(5/10) 1,944.75pt

시가총액 50,776억원

발행주식수 77,285천주

52주 최고가 / 최저가 39,250/86,000원

90일 일평균거래대금 153억원

외국인 지분율 9.5%

배당수익률(13.12E) 1.9%

BPS(13.12E) 112,190원

주주구성주주구성주주구성주주구성

정부외 2인 58.6%

StockData

투자의견 BUY 및 목표주가 97,000원으로 신규 커버리지 개시

한국가스공사에 대해 투자의견 BUY 및 목표주가 97,000원을 제시하며 신규

커버리지를 개시한다. 목표주가는 LNG 도매사업 가치(주주가치 2.7조원)와

해외자원 개발가치(4.7조원)를 합산하는 Sum of the Parts(SOTP) 방식을 이

용했다.

1Q13 Preview: 시장 기대치 전망. BUY & HOLD 전략 유효

1분기 동사의 매출은 11.6조원(-1.8% YoY), 영업이익은 7,170억원(-0.5%

YoY)으로 시장 기대치 수준일 전망이다. LNG 판매량은 도시가스 3%, 발전용

LNG 2%가 증가했다. 미수금은 지난 2월 M3당 48.65원 요인 인상 영향으로

2012년말 대비 약 -2,000억원 감소한 5.3조원 수준일 전망이다.

투자 포인트: KSMR로 LNG 액화시장 뽀개기가 시작된다!

동사는 모잠비크 가스전에서육상 LNG 액화플랜트 혹은 F-LNG(LNG

FPSO) 방식으로 KSMR을 적용하여 개발에 나서는 것으로 내부적으로 확정

한 상황이다. 만일 이 프로젝트가 계획한 바와 같이 잘 진행이 된다면, LNG

액화공정 License에 대한 수출 및 추가적으로 한국가스공사가 추진하는 사업

에 채용될 수도 있을 전망이다. LNG 액화 라이센스는 통상적으로 LNG 액화

플랜트 건설 비용의 3~10%내외 수준이다. 그러므로 플랜트 1기당 약1~3천

억원 수준의 영업이익 기여가 가능할 전망이다.

Risk Point: 하반기 예정된 유상증자(약 6,000억원) 악재라고 하긴 힘들다!

신주가격을 현 주가 수준이라고 감안 時 주식수는 약 12% 증가하고, BPS는

-1.8% 감소하는 희석효과가 발생할 전망이다. 유상증자로 증가된 자본으로

부채비율 감소 및 신규 투자 여력 증대는 동사에게 긍정적일 전망이다.

0

500

1,000

1,500

2,000

2,500

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

11/05 11/12 12/07 13/02

한국가스공사

KOSPI

Page 38

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 38

[표10] 한국가스공사, 목표주가 산정내역 (단위: 십억원)

구분구분구분구분

(1) LNG 도매사업 가치

2,793 비고

BPS 112,449 2013 년예상 BPS

미수금(주당) 60,814 2013 년예상미수금: 4.7 조원전망

차감 BPS 51,635 미수금차감처리

타겟 PBR (배) 0.70 연동제시행평균 PBR

주식수 77,284,510

(2) 해외 자원개발 가치

4,700

이라크 주바이르 700 2011 년 생산

이라크 바드라 500 2013 년 생산예정

이라크 아카스 450 2013 년 생산예정

이라크 만수리아 150 2014 년 생산예정

예멘 150 2009 년 생산

미얀마 300 2013 년 생산예정

수르길 150 2014 년 생산예정

모잠비크 2,300 ENI 지분 매도 금액 기준

주당가치 (원) 96,959

목표주가목표주가목표주가목표주가 97,000 97,000 97,000 97,000

현재주가 65,700

상승여력 47.6%

자료: 한국가스공사, 이트레이드증권 리서치본부

[표11] 한국가스공사, 이트레이드 추정치 VS 시장 컨센서스 (단위: 십억원, %)

이트레이드추정이트레이드추정이트레이드추정이트레이드추정 시장시장시장시장 컨센서스컨센서스컨센서스컨센서스 DifferenceDifferenceDifferenceDifference

2012201220122012 2013F2013F2013F2013F 2014F2014F2014F2014F

2012201220122012 2013F2013F2013F2013F 2014F2014F2014F2014F

2012201220122012 2013F2013F2013F2013F 2014F2014F2014F2014F

매출액 35,031 34,489 34,661

35,031 35,637 37,024

- -3.2% -6.4%

영업이익 1,267 1,244 1,239

1,267 1,333 1,447

- -6.7% -14.4%

세전이익 519 541 581

519 562 601

- -3.7% -3.3%

순이익 362 411 441

362 430 533

- -4.4% -17.3%

자료: 한국가스공사, 이트레이드증권 리서치본부

[표12] 한국가스공사, 분기별 실적 전망 (단위: 십억원, %)

2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 12.1Q12.1Q12.1Q12.1Q 12.2Q12.2Q12.2Q12.2Q 12.3Q12.3Q12.3Q12.3Q 12.4Q12.4Q12.4Q12.4Q 13.1Q13.1Q13.1Q13.1Q 13.2Q13.2Q13.2Q13.2Q 13.3Q13.3Q13.3Q13.3Q 13.4Q13.4Q13.4Q13.4Q

매출액 35,031 34,489 34,661 11,871 7,996 6,567 8,597 11,661 7,335 5,570 9,923

매출액 성장률 (%) 23.2 -1.5 0.5 34.4 36.8 29.7 -1.1 -1.8 -8.3 -15.2 15.4

원가율(%) 95.4 95.4 95.4 93.2 96.1 99.1 95.0 93.1 96.2 99.3 95.3

판관비율(%) 1.0 1.0 1.0 0.7 0.9 1.2 1.2 0.8 1.1 1.3 1.0

영업이익 1,267 1,244 1,239 720 233 -7 321 717 195 -32 364

영업이익 성장률 (%) 23.8 -1.8 -0.3 11.6 69.5 적지 -12.6 -0.5 -16.3 적지 13.6

영업이익률(%) 3.6 3.6 3.6 6.1 2.9 -0.1 3.7 6.1 2.7 -0.6 3.7

순이익 362 411 441 411 40 -168 78 415 23 -188 161

순이익(지배주주) 367 411 441 412 42 -167 80 415 23 -188 161

순이익률(%) 1.0 1.2 1.3 3.5 0.5 -2.6 0.9 3.6 0.3 -3.4 1.6

자료: 한국가스공사, 이트레이드증권 리서치본부

Page 39

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 39

한국가스공사한국가스공사한국가스공사한국가스공사((((036460364603646036460000)))) 재무상태표재무상태표재무상태표재무상태표

(단위:십억원)

2011201120112011 2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 2015E2015E2015E2015E

유동자산유동자산유동자산유동자산 11,987 11,987 11,987 11,987 11,786 11,786 11,786 11,786 12,907 12,907 12,907 12,907 13,584 13,584 13,584 13,584 14,300 14,300 14,300 14,300

현금및현금성자산 155 245 462 1,017 1,608

매출채권및기타채권 6,444 8,045 7,542 7,579 7,617

재고자산 3,360 1,894 3,237 3,254 3,270

기타유동자산 2,029 1,601 1,667 1,734 1,805

비유동자산비유동자산비유동자산비유동자산 24,028 28,836 32,323 35,728 39,056

관계기업투자등 1,344 1,605 1,671 1,738 1,809

유형자산 17,493 19,583 21,536 23,396 25,167

무형자산 1,749 2,407 3,662 4,918 6,174

자산총계자산총계자산총계자산총계 36,015 36,015 36,015 36,015 40,622 40,622 40,622 40,622 45,231 45,231 45,231 45,231 49,312 49,312 49,312 49,312 53,356 53,356 53,356 53,356

유동부채유동부채유동부채유동부채 8,137 8,137 8,137 8,137 10,183 10,183 10,183 10,183 9,887 9,887 9,887 9,887 9,911 9,911 9,911 9,911 9,936 9,936 9,936 9,936

매입채무및기타채무 2,625 2,725 2,417 2,429 2,441

단기금융부채 5,082 7,174 7,174 7,174 7,174

기타유동부채 430 285 296 308 321

비유동부채비유동부채비유동부채비유동부채 19,834 19,834 19,834 19,834 22,070 22,070 22,070 22,070 26,682 26,682 26,682 26,682 30,298 30,298 30,298 30,298 33,918 33,918 33,918 33,918

장기금융부채 18,080 19,989 24,522 28,055 31,588

기타비유동부채 1,754 2,081 2,160 2,243 2,330

부채총계부채총계부채총계부채총계 27,971 32,253 36,569 40,210 43,854

지배주주지분지배주주지분지배주주지분지배주주지분 8,049 8,049 8,049 8,049 8,378 8,378 8,378 8,378 8,671 8,671 8,671 8,671 9,112 9,112 9,112 9,112 9,511 9,511 9,511 9,511

자본금 181 367 411 441 400

자본잉여금 372 385 411 441 400

이익잉여금 5,690 5,996 6,288 6,729 7,129

비지배주주지분(연결) -6 -9 -9 -9 -9

자본총계자본총계자본총계자본총계 8,044 8,044 8,044 8,044 8,369 8,369 8,369 8,369 8,661 8,661 8,661 8,661 9,102 9,102 9,102 9,102 9,502 9,502 9,502 9,502

손익계산서손익계산서손익계산서손익계산서

(단위:십억원)

2011201120112011 2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 2015E2015E2015E2015E

매출액매출액매출액매출액 28,430 28,430 28,430 28,430 35,031 35,031 35,031 35,031 34,489 34,489 34,489 34,489 34,661 34,661 34,661 34,661 34,835 34,835 34,835 34,835

매출원가 27,109 33,422 32,900 33,075 33,240

매출총이익매출총이익매출총이익매출총이익 1,321 1,321 1,321 1,321 1,609 1,609 1,609 1,609 1,589 1,589 1,589 1,589 1,586 1,586 1,586 1,586 1,594 1,594 1,594 1,594

판매비와관리비 297 343 345 347 347

기타영업손익 1,023 1,023 1,023 1,023 1,267 1,267 1,267 1,267 1,244 1,244 1,244 1,244 1,239 1,239 1,239 1,239 1,247 1,247 1,247 1,247

영업이익영업이익영업이익영업이익 1,869 1,869 1,869 1,869 2,323 2,323 2,323 2,323 2,451 2,451 2,451 2,451 2,557 2,557 2,557 2,557 2,669 2,669 2,669 2,669

(EBITDA)(EBITDA)(EBITDA)(EBITDA) -708 -729 -736 -846 -909

비영업손익 724 724 724 724 857 857 857 857 1,051 1,051 1,051 1,051 1,180 1,180 1,180 1,180 1,304 1,304 1,304 1,304

순금융손익 142 115 119 123 123

관계기업등투자손익 -68 -134 -85 64 65

세전계속사업이익세전계속사업이익세전계속사업이익세전계속사업이익 389 519 541 581 526

계속사업법인세비용 215 156 130 139 126

계속사업이익계속사업이익계속사업이익계속사업이익 175 362 411 441 400

중단사업손익 0 0 0 0 0

당기순이익당기순이익당기순이익당기순이익 175 175 175 175 362 362 362 362 411 411 411 411 441 441 441 441 400 400 400 400

지배주주 181 367 411 441 400

총포괄이익 372 372 372 372 385 385 385 385 411 411 411 411 441 441 441 441 400 400 400 400

매출총이익률매출총이익률매출총이익률매출총이익률 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6 4.6

영업이익률영업이익률영업이익률영업이익률 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6 3.6

EBITDAEBITDAEBITDAEBITDA마진률마진률마진률마진률 6.6 6.6 6.6 6.6 6.6 6.6 6.6 6.6 7.1 7.1 7.1 7.1 7.4 7.4 7.4 7.4 7.7 7.7 7.7 7.7

당기순이익률당기순이익률당기순이익률당기순이익률 0.6 0.6 0.6 0.6 1.0 1.0 1.0 1.0 1.2 1.2 1.2 1.2 1.3 1.3 1.3 1.3 1.1 1.1 1.1 1.1

ROAROAROAROA 0.5 0.5 0.5 0.5 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 0.9 0.9 0.9 0.9 0.8 0.8 0.8 0.8

ROEROEROEROE 2.3 2.3 2.3 2.3 4.5 4.5 4.5 4.5 4.8 4.8 4.8 4.8 5.0 5.0 5.0 5.0 4.3 4.3 4.3 4.3

ROICROICROICROIC 1.7 1.7 1.7 1.7 2.8 2.8 2.8 2.8 2.6 2.6 2.6 2.6 2.4 2.4 2.4 2.4 2.2 2.2 2.2 2.2

현금흐름표현금흐름표현금흐름표현금흐름표

(단위:십억원)

2011201120112011 2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 2015E2015E2015E2015E

영업활동으로인한현금흐름영업활동으로인한현금흐름영업활동으로인한현금흐름영업활동으로인한현금흐름 ----471 471 471 471 403 403 403 403 381 381 381 381 1,624 1,624 1,624 1,624 1,688 1,688 1,688 1,688

당기순이익당기순이익당기순이익당기순이익((((손실손실손실손실)))) 175 362 411 441 400

비현금수익비용가감비현금수익비용가감비현금수익비용가감비현금수익비용가감 1,716 1,992 1,168 1,277 1,385

유형자산감가상각비 845 1,056 1,208 1,317 1,422

무형자산상각비 0 0 0 0 0

기타 9 -22 -39 -40 -37

영업활동으로인한자산및부채의변동영업활동으로인한자산및부채의변동영업활동으로인한자산및부채의변동영업활동으로인한자산및부채의변동 -1,687 -1,179 -1,198 -94 -97

매출채권및기타채권의(증가)감소 -1,091 -1,567 503 -38 -38

재고자산의(증가)감소 -1,204 1,468 -1,343 -16 -16

매입채무및기타채무의증가(감소) 1,148 228 -308 12 12

법인세납부법인세납부법인세납부법인세납부 -540 -1,308 -50 -52 -54

투자활동으로인한현금흐름투자활동으로인한현금흐름투자활동으로인한현금흐름투자활동으로인한현금흐름 ----3,663 3,663 3,663 3,663 ----4,715 4,715 4,715 4,715 ----4,579 4,579 4,579 4,579 ----4,602 4,602 4,602 4,602 ----4,630 4,630 4,630 4,630

유형자산처분(취득) -2,094 -3,187 -3,161 -3,177 -3,193

무형자산감소(증가) -1,287 -1,101 -1,256 -1,256 -1,256

장단기금융자산의감소(증가) -1 0 51 52 49

기타투자활동 -281 -427 -213 -221 -230

재무활동으로인한현금흐름재무활동으로인한현금흐름재무활동으로인한현금흐름재무활동으로인한현금흐름 4,117 4,117 4,117 4,117 4,477 4,477 4,477 4,477 4,414 4,414 4,414 4,414 3,533 3,533 3,533 3,533 3,533 3,533 3,533 3,533

장단기금융부채의감소(증가) 4,162 4,532 4,533 3,533 3,533

자본의증가(감소) -45 -55 -119 0 0

배당금지급 45 55 119 0 0

기타재무활동 0 0 0 0 0

현금의증가현금의증가현금의증가현금의증가 ----56 56 56 56 91 91 91 91 216 216 216 216 555 555 555 555 591 591 591 591

기초현금기초현금기초현금기초현금 211 155 245 462 1,017

기말현금기말현금기말현금기말현금 155 245 462 1,017 1,608

주요투자지표주요투자지표주요투자지표주요투자지표

2011201120112011 2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 2015E2015E2015E2015E

투자지표투자지표투자지표투자지표((((배배배배,%),%),%),%)

P/E 17.8 15.8 12.3 11.5 12.7

P/B 0.4 0.7 0.6 0.6 0.5

EV/EBITDA 14.0 14.1 14.8 15.3 15.8

P/CF 1.7 2.5 3.2 3.0 2.8

배당수익률 1.8 0.0 0.0 0.0 0.0

성장성성장성성장성성장성(%)(%)(%)(%)

매출액 25.0 23.2 -1.5 0.5 0.5

영업이익 5.2 24.3 5.5 4.3 4.4

세전이익 -36.5 107.2 13.6 7.3 -9.4

당기순이익 -36.5 107.2 13.6 7.3 -9.4

EPS -34.4 102.0 12.2 7.3 -9.4

안정성안정성안정성안정성(%,(%,(%,(%,배배배배,,,,십억원십억원십억원십억원))))

부채비율 347.7 385.4 422.2 441.7 461.5

유동비율 147.3 115.7 130.5 137.1 143.9

순차입금/자기자본 285.8 320.7 359.7 374.9 390.1

영업이익/금융비용 1.4 1.5 1.2 1.1 1.0

총차입금 288.0 324.6 366.0 387.0 407.9

순차입금 285.8 320.7 359.7 374.9 390.1

주당지표주당지표주당지표주당지표((((원원원원))))

EPS 2,348 4,744 5,322 5,709 5,171

BPS 104,153 108,409 112,190 117,899 123,070

CFPS 24,459 30,454 20,441 22,236 23,090

DPS 760 800 860 900 960

자료:이트레이드증권 리서치본부 주:2011년이후 IFRS연결기준

Page 40

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 40

FinancialDataFinancialDataFinancialDataFinancialData

매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 세전이익세전이익세전이익세전이익 순이익순이익순이익순이익 EPSEPSEPSEPS 증감률증감률증감률증감률 EBITDAEBITDAEBITDAEBITDA PERPERPERPER EV/EBITDAEV/EBITDAEV/EBITDAEV/EBITDA PBRPBRPBRPBR ROEROEROEROE

(십억원) (십억원) (십억원) (십억원) (원) (%) (십억원) (배) (배) (배) (%)

2011201120112011 925 117 131 105 2,326 63.2 142 17.7 11.8 3.8 22.6

2012201220122012 1,007 142 154 118 2,620 12.6 171 23.2 14.8 5.2 23.0

2013E2013E2013E2013E 1,113 159 175 134 2,975 13.6 192 19.1 12.0 4.2 23.6

2014E2014E2014E2014E 1,202 176 193 147 3,272 10.0 211 17.3 10.8 3.8 23.1

2015E2015E2015E2015E 1,253 185 202 154 3,432 4.9 223 16.5 10.1 3.4 21.7

자료:이트레이드증권 리서치본부

한전KPS (051600) 2013.5.13 유틸리티유틸리티유틸리티유틸리티

Buy(initiate)

Analyst 박용희박용희박용희박용희

02.3779-8944

[email protected]

끊임없이 성장하는 회사!

목표주가목표주가목표주가목표주가:::: 72727272,000,000,000,000원원원원

현재주가현재주가현재주가현재주가:::: 56,756,756,756,700000000원원원원

StockData

KOSPI(5/10) 1,944.75pt

시가총액 25,515억원

발행주식수 45,000천주

52주 최고가 / 최저가 42,100/61,400원

90일 일평균거래대금 69억원

외국인 지분율 10.6%

배당수익률(13.12E) 2.8%

BPS(13.12E) 13,347원

주주구성주주구성주주구성주주구성

한국전력공사 70%

국민연금공단 6.5%

StockData

투자의견 BUY 및 목표주가 72,000원으로 신규 커버리지 개시

한전KPS에 대해 투자의견 BUY 및 목표주가 72,000원을 제시하며 신규 커버

리지를 개시한다. 목표주가는 사업 가치(2.9조원)와 장기계약 사업가치(0.3조

원)를 합산하는 Sum of the Parts(SOTP) 방식을 이용했다.

사업가치는 2013년 추정 EPS 2,975원에 Target Multiple 21.6(x)를 적용한

2.9조원이다. 장기계약 사업가치는 작년에 수주한 요르단 사업가치(710억원,

DCF로 산출)와 UAE 원전 사업가치(2,500억원, DCF로 산출)된 0.3조원이

다.

투자 포인트 1: 끊임없이 성장하는 회사!

확보된 성장은 FY13~15 매출, 영업이익 및 순이익의 CAGR은 각각 11.5%,

14.8%, 12%를 전망한다. 한전 자회사와 국내 건설사와의 협업으로 해외 발전

정비 사업은 +@의 성장을 보여줄 예정이다. 배당성향은 전년과 비슷한 50%

수준으로 고배당주의 매력도 여전히 유효할 전망이다.

투자 포인트 2: 한국전력, 정비예산 상향 조정으로 동사의 +@ 성장 가능할 전망

한국전력은 원전의 노후화 및 발전소의 잦은 고장 등의 이유로 정비비 예산을

2.6조원으로 책정하였다. 전년도 예산이 1.4조원이었을 감안하면 올해는

+71% 상향된 수치이다.

물론 예산이 전부 집행될 여지는 없으나, 동사 실적의 Down-side 리스크는

제한적이란 판단이다. 1분기 실적이 시장 추정치대비 하회 하였음에도 불구하

고, 주가가 견조한 부분은 이를 증명한다. 0

500

1,000

1,500

2,000

2,500

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

11/05 11/12 12/07 13/02

한전KPS

KOSPI

Page 41

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 41

[표13] 한전KPS, 목표주가 산정내역 (단위: 십억원)

구분구분구분구분

비고비고비고비고

(1) 사업가치 2,892

EPS(원) 2,975 2013 년 추정 EPS

적용 Multiple (배) 21.60 3 개년 평균 Historical PER

주식수 ㈜ 45,000,000

(2) 장기계약 사업가치 장기계약 사업가치 321

UAE 원전 사업가치(주당) 250 DCF 로 산출된 현재가치(사업기간 15~83 년)

요르단 디젤발전 사업가치(주당) 71 DCF 로 산출된 현재가치(사업기간 14~39 년)

주당가치 (원) 71,393

목표주가 (원) 72,000

현재주가 56,700

상승여력 (%) 26.9%

자료: 한전KPS, 이트레이드증권 리서치본부

[표14] 한전KPS, 이트레이드 추정치 VS 시장 컨센서스 (단위: 십억원, %)

이트레이드이트레이드이트레이드이트레이드 추정추정추정추정 시장시장시장시장 컨센서스컨센서스컨센서스컨센서스 DifferenceDifferenceDifferenceDifference

2012201220122012 2013F2013F2013F2013F 2014F2014F2014F2014F 2012201220122012 2013F2013F2013F2013F 2014F2014F2014F2014F 2012201220122012 2013F2013F2013F2013F 2014F2014F2014F2014F

매출액 1,007 1,113 1,202

1,007 1,081 1,161

- 3.0 3.5

영업이익 142 159 176

142 148 160

- 7.4 10.0

세전이익 154 175 193

154 165 181

- 6.1 6.6

순이익 118 134 147

118 125 139

- 7.2 5.8

자료: 한전KPS, 이트레이드증권 리서치본부

[표15] 한전KPS, 분기별 실적 전망 (단위: 십억원, %)

2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 12.1Q12.1Q12.1Q12.1Q 12.2Q12.2Q12.2Q12.2Q 12.3Q12.3Q12.3Q12.3Q 12.4Q12.4Q12.4Q12.4Q 13.1Q13.1Q13.1Q13.1Q 13.2Q13.2Q13.2Q13.2Q 13.3Q13.3Q13.3Q13.3Q 13.4Q13.4Q13.4Q13.4Q

매출액 1,007 1,113 1,202 223 283 229 271 206 323 256 328

매출액 성장률 (%) 8.8 10.6 8.0 7.4 16.3 8.6 3.1 -7.7 14.0 11.7 21.0

원가율(%) 79.9 79.5 79.0 79.3 79.1 83.3 78.3 83.4 79.5 78.4 77.9

판관비율(%) 6.0 6.2 6.3 6.2 5.2 6.7 6.1 6.8 5.3 7.0 6.1

영업이익 142 159 176 33 45 23 41 20 49 37 52

영업이익 성장률 (%) 21.5 11.9 10.8 23.2 59.5 55.6 -12.7 -38.4 10.2 59.7 26.7

영업이익률(%) 14.1 14.3 14.7 14.7 15.8 10.2 15.3 9.8 15.2 14.6 16.0

순이익 118 134 147 28 37 21 33 18 40 31 44

순이익(지배주주) 118 134 147 28 37 21 33 18 40 31 44

순이익률(%) 11.7 12.0 12.2 12.3 13.0 9.0 12.2 8.9 12.5 12.0 13.5

자료: 한전KPS, 이트레이드증권 리서치본부

Page 42

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 42

한전한전한전한전KPSKPSKPSKPS((((051600516005160051600000)))) 재무상태표재무상태표재무상태표재무상태표

(단위:십억원)

2011201120112011 2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 2015E2015E2015E2015E

유동자산유동자산유동자산유동자산 350 350 350 350 406 406 406 406 453 453 453 453 499 499 499 499 543 543 543 543

현금및현금성자산 60 71 93 116 145

매출채권및기타채권 154 169 185 200 209

재고자산 2 3 3 4 4

기타유동자산 135 164 172 179 186

비유동자산비유동자산비유동자산비유동자산 322 350 386 425 464

관계기업투자등 2 2 2 3 3

유형자산 233 269 305 342 378

무형자산 11 7 5 4 4

자산총계자산총계자산총계자산총계 672 672 672 672 756 756 756 756 839 839 839 839 924 924 924 924 1,007 1,007 1,007 1,007

유동부채유동부채유동부채유동부채 151 151 151 151 174 174 174 174 186 186 186 186 195 195 195 195 203 203 203 203

매입채무및기타채무 28 37 44 47 49

단기금융부채 0 0 0 0 0

기타유동부채 123 137 142 148 154

비유동부채비유동부채비유동부채비유동부채 27 27 27 27 51 51 51 51 53 53 53 53 55 55 55 55 57 57 57 57

장기금융부채 0 0 0 0 0

기타비유동부채 27 51 53 55 57

부채총계부채총계부채총계부채총계 178 225 239 250 260

지배주주지분지배주주지분지배주주지분지배주주지분 494 494 494 494 532 532 532 532 601 601 601 601 674 674 674 674 747 747 747 747

자본금 105 118 134 147 154

자본잉여금 105 118 134 147 154

이익잉여금 485 523 592 665 738

비지배주주지분(연결) 0 0 0 0 0

자본총계자본총계자본총계자본총계 494 494 494 494 532 532 532 532 601 601 601 601 674 674 674 674 747 747 747 747

손익계산서손익계산서손익계산서손익계산서

(단위:십억원)

2011201120112011 2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 2015E2015E2015E2015E

매출액매출액매출액매출액 925 925 925 925 1,007 1,007 1,007 1,007 1,113 1,113 1,113 1,113 1,202 1,202 1,202 1,202 1,253 1,253 1,253 1,253

매출원가 755 804 885 950 983

매출총이익매출총이익매출총이익매출총이익 170 170 170 170 203 203 203 203 228 228 228 228 252 252 252 252 269 269 269 269

판매비와관리비 53 60 69 76 84

기타영업손익 117 117 117 117 142 142 142 142 159 159 159 159 176 176 176 176 185 185 185 185

영업이익영업이익영업이익영업이익 142 142 142 142 171 171 171 171 192 192 192 192 211 211 211 211 223 223 223 223

(EBITDA)(EBITDA)(EBITDA)(EBITDA) 11 10 12 13 13

비영업손익 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

순금융손익 0 0 0 0 0

관계기업등투자손익 2 2 4 4 4

세전계속사업이익세전계속사업이익세전계속사업이익세전계속사업이익 131 154 175 193 202

계속사업법인세비용 26 36 41 45 48

계속사업이익계속사업이익계속사업이익계속사업이익 105 118 134 147 154

중단사업손익 0 0 0 0 0

당기순이익당기순이익당기순이익당기순이익 105 105 105 105 118 118 118 118 134 134 134 134 147 147 147 147 154 154 154 154

지배주주 105 118 134 147 154

총포괄이익 105 105 105 105 118 118 118 118 134 134 134 134 147 147 147 147 154 154 154 154

매출총이익률매출총이익률매출총이익률매출총이익률 18.4 18.4 18.4 18.4 20.1 20.1 20.1 20.1 20.5 20.5 20.5 20.5 21.0 21.0 21.0 21.0 21.5 21.5 21.5 21.5

영업이익률영업이익률영업이익률영업이익률 12.6 12.6 12.6 12.6 14.1 14.1 14.1 14.1 14.3 14.3 14.3 14.3 14.7 14.7 14.7 14.7 14.8 14.8 14.8 14.8

EBITDAEBITDAEBITDAEBITDA마진률마진률마진률마진률 15.4 15.4 15.4 15.4 17.0 17.0 17.0 17.0 17.2 17.2 17.2 17.2 17.6 17.6 17.6 17.6 17.8 17.8 17.8 17.8

당기순이익률당기순이익률당기순이익률당기순이익률 11.3 11.3 11.3 11.3 11.7 11.7 11.7 11.7 12.0 12.0 12.0 12.0 12.2 12.2 12.2 12.2 12.3 12.3 12.3 12.3

ROAROAROAROA 15.4 15.4 15.4 15.4 16.5 16.5 16.5 16.5 16.8 16.8 16.8 16.8 16.7 16.7 16.7 16.7 16.0 16.0 16.0 16.0

ROEROEROEROE 22.6 22.6 22.6 22.6 23.0 23.0 23.0 23.0 23.6 23.6 23.6 23.6 23.1 23.1 23.1 23.1 21.7 21.7 21.7 21.7

ROICROICROICROIC 37.7 37.7 37.7 37.7 34.4 34.4 34.4 34.4 36.1 36.1 36.1 36.1 35.5 35.5 35.5 35.5 33.6 33.6 33.6 33.6

현금흐름표현금흐름표현금흐름표현금흐름표

(단위:십억원)

2011201120112011 2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 2015E2015E2015E2015E

영업활동으로인한현금흐름영업활동으로인한현금흐름영업활동으로인한현금흐름영업활동으로인한현금흐름 32 32 32 32 165 165 165 165 162 162 162 162 178 178 178 178 193 193 193 193

당기순이익당기순이익당기순이익당기순이익((((손실손실손실손실)))) 105 118 134 147 154

비현금수익비용가감비현금수익비용가감비현금수익비용가감비현금수익비용가감 70 83 33 37 40

유형자산감가상각비 20 23 28 31 34

무형자산상각비 5 5 5 4 4

기타 -1 0 1 2 2

영업활동으로인한자산및부채의변동영업활동으로인한자산및부채의변동영업활동으로인한자산및부채의변동영업활동으로인한자산및부채의변동 -128 -30 -6 -7 -2

매출채권및기타채권의(증가)감소 -30 -16 -16 -15 -8

재고자산의(증가)감소 0 -1 -1 0 0

매입채무및기타채무의증가(감소) 3 5 6 3 2

법인세납부법인세납부법인세납부법인세납부 -100 -18 5 5 5

투자활동으로인한현금흐름투자활동으로인한현금흐름투자활동으로인한현금흐름투자활동으로인한현금흐름 17 17 17 17 ----80 80 80 80 ----75 75 75 75 ----80 80 80 80 ----83 83 83 83

유형자산처분(취득) -46 -55 -63 -68 -71

무형자산감소(증가) -1 -2 -3 -3 -3

장단기금융자산의감소(증가) -10 10 -6 -6 -6

기타투자활동 74 -33 -3 -3 -3

재무활동으로인한현금흐름재무활동으로인한현금흐름재무활동으로인한현금흐름재무활동으로인한현금흐름 ----50 50 50 50 ----73 73 73 73 ----65 65 65 65 ----74 74 74 74 ----81 81 81 81

장단기금융부채의감소(증가) 0 0 0 0 0

자본의증가(감소) -50 -73 -65 -74 -81

배당금지급 50 73 65 74 81

기타재무활동 0 0 0 0 0

현금의증가현금의증가현금의증가현금의증가 ----1 1 1 1 11 11 11 11 22 22 22 22 23 23 23 23 29 29 29 29

기초현금기초현금기초현금기초현금 61 60 71 93 116

기말현금기말현금기말현금기말현금 60 71 93 116 145

주요투자지표주요투자지표주요투자지표주요투자지표

2011201120112011 2012201220122012 2013E2013E2013E2013E 2014E2014E2014E2014E 2015E2015E2015E2015E

투자지표투자지표투자지표투자지표((((배배배배,%),%),%),%)

P/E 17.7 23.2 19.1 17.3 16.5

P/B 3.8 5.2 4.2 3.8 3.4

EV/EBITDA 11.8 14.8 12.0 10.8 10.1

P/CF 10.6 13.6 15.3 13.8 13.1

배당수익률 3.9 0.0 2.9 3.2 3.4

성장성성장성성장성성장성(%)(%)(%)(%)

매출액 10.4 8.8 10.6 8.0 4.2

영업이익 47.1 20.2 12.3 10.2 5.6

세전이익 63.2 12.6 13.6 10.0 4.9

당기순이익 63.2 12.6 13.6 10.0 4.9

EPS 63.2 12.6 13.6 10.0 4.9

안정성안정성안정성안정성(%,(%,(%,(%,배배배배,,,,십억원십억원십억원십억원))))

부채비율 36.1 42.3 39.7 37.1 34.8

유동비율 232.0 234.1 244.1 255.8 267.7

순차입금/자기자본 -36.0 -39.9 -40.0 -40.0 -40.7

영업이익/금융비용 n/a n/a n/a n/a n/a

총차입금 0.0 0.0 0.0 0.0 0.0

순차입금 -36.0 -39.9 -40.0 -40.0 -40.7

주당지표주당지표주당지표주당지표((((원원원원))))

EPS 2,326 2,620 2,975 3,272 3,432

BPS 10,981 11,812 13,347 14,974 16,606

CFPS 3,872 4,474 3,716 4,097 4,325

DPS 1,620 1,440 1,640 1,800 1,930

자료:이트레이드증권 리서치본부 주:2011년이후 IFRS연결기준

Page 43

유틸리티/건설Ⅰ산업분석

이트레이드증권 리서치본부 43

FinancialDataFinancialDataFinancialDataFinancialData

매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 세전이익세전이익세전이익세전이익 순이익순이익순이익순이익 EPSEPSEPSEPS 증감률증감률증감률증감률 EBITDAEBITDAEBITDAEBITDA PERPERPERPER EV/EBITDAEV/EBITDAEV/EBITDAEV/EBITDA PBRPBRPBRPBR ROEROEROEROE

(십억원) (십억원) (십억원) (십억원) (원) (%) (십억원) (배) (배) (배) (%)

2011201120112011 21,546 351 610 409 2,574 -17.2 473 26.5 29.1 1.2 4.5

2012201220122012 25,326 490 556 465 2,884 12.1 651 21.7 20.4 0.9 4.3

2013E2013E2013E2013E 29,775 559 676 516 3,286 13.9 765 18.3 17.6 0.8 4.4

2014E2014E2014E2014E 32,306 680 831 623 3,990 21.4 921 15.0 15.2 0.8 5.1

2015E2015E2015E2015E 34,535 727 897 672 4,304 7.9 1,004 13.9 14.4 0.7 5.2

자료:이트레이드증권 리서치본부

삼성물산 (000830) 2013.5.13 건설건설건설건설

Buy(maintain)

Analyst 박용희박용희박용희박용희

02.3779-8944

[email protected]

작은 M&A로 큰 시장 진입하기!

목표주가목표주가목표주가목표주가:::: 82828282,000,000,000,000원원원원

현재주가현재주가현재주가현재주가:::: 66660,000,000,000,000000원원원원

StockData

KOSPI(5/10) 1,944.75pt

시가총액 93,731억원

발행주식수 156,218천주

52주최고가/최저가 55,100/71,300원

90일일평균거래대금 399억원

외국인지분율 24.9%

배당수익률(13.12E) 0.0%

BPS(13.12E) 74,770원

주주구성주주구성주주구성주주구성

삼성SDI외 8인 13.7%

국민연금공단 9.6%

StockData

투자 포인트 1: 국내/해외 Captive Market 확보는 동사의 안정적인 성장을 약속

1)삼성전자 등 관계사 공사 수주로 안정적인 이익 창출이 가능하다. 2)호주 헨

콕社(호주 로이힐 항만 공사발주처) 수주는 글로벌 Mining업체와의 협력 가능

성에 대한 Bridge-stone 역할을 할 전망이다. 만일 글로벌 Mining업체와의

협력이 가능해 진다면, 매년 동사가 타겟으로 할 해외수주의 30~50%의 안정

적인 수주가 가능해 질 전망이다.

투자 포인트 2: 작은 M&A로 큰 시장 진입하기!

LNG 수출입국 증가에 따라, LNG 액화플랜트뿐만 아니라 수입 터미널의 증가

도 예상된다. 그러므로 LNG 탱크 전문 설계회사(영국 웨소 社)를 인수한 동

사의 소규모 M&A로 기대 이상의 성과 시현이 가능할 전망이다.

투자 포인트 3: 업종 內內內內 주가 차별화는 지속될 전망

미국의 Shale 가스 및 Tight 오일 증가로 중동發 석유화학 설비 투자 감소 초

입인 상황에서 인프라(발전, 토목, 건축)에 집중된 사업 포트폴리오를 가진 동

사의 Down-side는 제한적이다. 그러므로 건설업종 內 안전자산으로 분류되

는 동사의 투자 매력도는 증가될 전망이다.

투자의견 BUY, 목표주가 82,000원 및 건설업종 內內內內 Top-picks 유지

삼성물산에 대해 투자의견 BUY, 목표주가 82,000원, 업종 Top-picks를 유

지한다. 목표주가는 보유 유가증권 가치 9.6조원, 영업가치 5.9조원을 합산하

는 Sum of the Parts(SOTP) 방식을 이용했다. 보유 유가증권 가치는 시장가

대비 30% 할인 적용하여 산출했고, 영업가치는 FY13~14 NOPLAT 평균에

대형건설사 평균 Target PER 12.8(x)를 적용하여 산출했다. 0

500

1,000

1,500

2,000

2,500

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

11/05 11/12 12/07 13/02

삼성물산

KOSPI

Page 44

산업분석 Ⅰ유틸리티/건설

이트레이드증권 리서치본부 44

삼성삼성삼성삼성물산물산물산물산((((000830008300083000830000)))) 재무상태표재무상태표재무상태표재무상태표

(단위:십억원)