Índice ● Investindo hoje no amanhã ● Navegando pelo mercado ● Global data watch Investment Quarterly 3º trimestre de 2013 Investindo hoje no amanhã Overview As tendências e os temas para o investimento de longo prazo têm o potencial de redefinir o panorama econômico global e os retornos sobre as carteiras de investimento. Não é fácil fazer projeções sobre o futuro nem definir o investimento certo para o amanhã, mas o processo de geração de um cenário deve ajudar a identificar novos temas interessantes para investimento. Esses temas podem ser de natureza macroeconômica, demográfica, regional ou global; podem ter a ver com políticas, regulamentações ou novas tecnologias com potencial de transformação muito além do escopo de sua atividade inicial. Por esse motivo, são muitas vezes chamados temas estruturais porque mudam a atual ordem das coisas, gerando oportunidades para novas empresas e ameaças às atuais. Nós os dividimos em cinco categorias: temas demográficos e afins; mudanças tecnológicas; temas de escassez e afins; temas geográficos e o que pode ser chamado de temas de "segmentação de mercado", derivados do advento de novos canais de vendas e distribuição. Entretanto, essa categorização está longe de ser completa e, na verdade, muitos desses temas transformacionais se encaixam em diversas categorias. PUBLIC

Transcript

Índice● Investindo hoje no amanhã● Navegando pelo mercado● Global data watch

Investment Quarterly

3º trimestre de 2013

Investindo hoje no amanhã

OverviewAs tendências e os temas para o investimento de longo prazo têm o potencial de redefinir o panorama econômico global e os retornos sobre as carteiras de investimento. Não é fácil fazer projeções sobre o futuro nem definir o investimento certo para o amanhã, mas o processo de geração de um cenário deve ajudar a identificar novos temas interessantes para investimento. Esses temas podem ser de natureza macroeconômica, demográfica, regional ou global; podem ter a ver com políticas, regulamentações ou novas tecnologias com potencial de transformação muito além do escopo de sua atividade inicial. Por esse motivo, são muitas vezes chamados temas estruturais porque mudam a atual ordem das coisas, gerando oportunidades para novas empresas e ameaças às atuais. Nós os dividimos em cinco categorias: temas demográficos e afins; mudanças tecnológicas; temas de escassez e afins; temas geográficos e o que pode ser chamado de temas de "segmentação de mercado", derivados do advento de novos canais de vendas e distribuição. Entretanto, essa categorização está longe de ser completa e, na verdade, muitos desses temas transformacionais se encaixam em diversas categorias.

PUBLIC

Overview

O investimento temático tem claramente um olho no futuro, tentando escolher os vencedores de amanhã. Por outro lado, o investimento passivo com base em retornos passados presume que os resultados anteriores continuarão a desempenhar bem no futuro. Os investimentos vinculados a esses temas geralmente têm uma correlação relativamente baixa com os demais investimentos e, portanto, podem ajudar a melhorar o perfil de risco/retorno das carteiras. Entretanto, transformar ideias temáticas em algo viável sob a perspectiva de investimento requer uma análise detalhada por especialistas de mercado e da indústria. Nunca é demais lembrar que, independentemente do tema, as avaliações continuam sendo críticas para evitar a repetição de episódios como a formação e a explosão da bolha tecnológica no final dos anos 90, quando o mercado acabou exagerando nos preços em um novo tema de investimento em potencial. Apesar da complexidade, continuamos atentos a essas oportunidades.

O relatório IQ faz parte de um conjunto de comunicações sobre investimento produzido pela Macro and Investment Strategy Unit da HSBC Global Asset Management. As opiniões expressas neste relatório são válidas no final de junho de 2013 e estão sujeitas a mudanças, de acordo com a evolução do ambiente macroeconômico.

2

Navegando pelos mercados

Global data watchEm nossa seção global data watch, revisamos como as divulgações de dados econômicos têm sido publicadas, as mudanças nas projeções econômicas do consenso e o desempenho dos mercados financeiros. O crescimento nos EUA sofreu revisão para baixo na estimativa inicial para o primeiro trimestre de 2013 e, em termos de publicações de dados, as condições na Zona do Euro continuam a se deteriorar. Os gastos das famílias, na maioria dos países desenvolvidos, caíram dos níveis já baixos, sendo particularmente fracos na Zona do Euro.

Embora o desemprego nos EUA esteja abaixo de seu pico, permanece elevado em relação à meta explícita do Fed de 6,5%. O crescimento dos mercados emergentes teve ligeira queda no primeiro trimestre deste ano em diversas economias importantes como China, Índia e Rússia.

Os dados das últimas projeções do consenso mostram revisões para cima para as expectativas de crescimento econômico para os EUA e Japão em 2013, enquanto que para a Zona do Euro as expectativas para 2013 e 2014 foram revisadas para baixo.

A perspectiva de uma redução no programa de injeção de liquidez do Federal Reserve (FED) dos EUA por meio do chamado “afrouxamento quantitativo” (quantiative easing, ou QE), que pode começar ainda em 2013, foi o tema dominante durante o último trimestre e teve um impacto importante sobre os mercados. As ações e títulos de renda fixa de mercados emergentes figuraram dentre os ativos de pior desempenho, juntamente com o ouro e metais industriais, já que os investidores temiam uma possível retração da liquidez. Embora acreditemos que o abandono das políticas de QE mais cedo ou mais tarde trará os retornos dos EUA de volta aos níveis pré-QE, esperamos que esse processo leve um bom tempo e traga volatilidade aos ativos financeiros.

Investindo hoje no amanhã

Philip Poole, Global Head of Macro and Investment Strategy

3

IntroduçãoDesde o início da crise financeira os mercados ficaram obcecados com os chamados "riscos de eventos" - fatores como a previsível divisão da Zona do Euro ou a terrível saga do "abismo fiscal" nos EUA - capazes de causar uma ruptura ampla no mercado e altos e baixos em preços de ativos. Na verdade, boa parte da reação violenta do mercado muitas vezes tem a ver com o ruído de curto prazo sobre esses eventos de risco, a maioria dos quais, acreditamos, deve passar por um filtro. Muito mais importantes para os retornos sobre investimento de longo prazo são as tendências e temas que têm o potencial de redefinir o panorama econômico global e os retornos sobre as carteiras de investimento, para o bem ou para o mal. Esses temas podem ser de natureza macroeconômica, demográfica, regional ou global; podem ter a ver com políticas, regulamentações ou novas tecnologias com potencial de transformação muito além do escopo de sua atividade inicial. Por esse motivo, são muitas vezes chamados de temas estruturais porque mudam a atual ordem das coisas, gerando oportunidades para novas empresas e ameaças às atuais. Os investimentos vinculados a esses temas geralmente têm uma correlação relativamente baixa com os demais investimentos e, portanto, podem ajudar a melhorar o perfil de risco/retorno das carteiras.

Neste artigo, consideramos alguns desses temas e como eles têm o potencial de impactar os retornos sobre o investimento nos próximos anos. Essas tendências podem parecer muito distantes da ação diária de preços de mercados, mas observamos um certo conformismo.

Estrutura para avaliar mudançasComo podemos raciocinar e agir para minimizar os riscos e maximizar os benefícios das mudanças? É desnecessário dizer que perante a mudança há vencedores e perdedores. Um bom ponto de partida seria identificar ameaças ao desempenho dos investimentos futuros a partir das mudanças e tentar minimizar a exposição financeira a elas. Essas ameaças podem ser de natureza geopolítica ou econômica ou ser o resultado de mudanças regulatórias que podem alterar as regras do jogo e ter como resultado um impacto negativo duradouro sobre a viabilidade e lucratividade das empresas em questão. As ameaças mais óbvias são o risco de um conflito armado ou mudanças políticas extremas em diversas regiões do mundo, o que pode ter implicações em escala global. Além disso, há considerações de avaliação que se enquadram nesta categoria -especificamente o risco de bolhas nos preços dos ativos com avaliações chegando a um extremo não sustentável e o posterior colapso nos preços.

A ascensão e queda dos ativos de tecnologia no final da década de 90 é o exemplo perfeito de um mercado que acabou exagerando nos preços em um novo tema de investimento em potencial. Isso reforça nossa crença arraigada de não tirar o olho da avaliação dos ativos em nossas carteiras.

O outro lado da moeda em termos de risco de investimento em mudanças transformacionais é a oportunidade que surge em consequência. Os negócios existentes normalmente perdem para as novas empresas inovadoras capazes de tirar proveito do panorama em mutação. Devido à terceirização e off-shoring, a rede de relacionamentos entre os países e empresas hoje é muito mais densa do que antes e os efeitos de contaminação de uma área de mudança pode ter um impacto fundamental sobre mercados e indústrias aparentemente não relacionados.

Para calibrar as implicações de investimento das mudanças é necessário ter foco sobre como as participações do mercado de empresas novas e antigas podem mudar; com que rapidez novos mercados podem crescer e até que ponto as barreiras à entrada, como patentes ou vantagens tecnológicas, podem sustentar os ganhos auferidos por novas empresas e a lucratividade envolvida. Ao fazer essa análise, as mudanças nas políticas regulatórias e competitivas (um tema de investimento por si só) devem ser levadas em conta para julgar a persistência e a sustentabilidade dos referidos ganhos.

Neste artigo somente é possível tecer breves comentários sobre temas que provavelmente entrarão em cena nos próximos anos. Nós os dividimos em cinco categorias: temas demográficos e afins; mudanças tecnológicas; temas de escassez e afins; temas geográficos e o que pode ser chamado de temas de "segmentação de mercado", derivados do advento de novos canais de vendas e distribuição. Esta categorização não pretende ser completa e, na realidade, são colocadas mais para conveniência do que por qualquer outro motivo. Em diversos casos, esses temas transformacionais enquadram-se em diversas categorias.

Mudança tecnológicaComo diz o ditado, "A única constante que existe é a mudança" e agora, mais que nunca, isso parece verdadeiro com o ritmo acelerado do avanço tecnológico e a expansão do acesso à informação, criando efeitos devastadores muitas vezes difíceis de prever. Quer seja a urbanização e industrialização da China ou obsolescência causada pelo advento de alguma nova tecnologia, a velocidade da mudança tem acelerado, em alguns casos exponencialmente.

Sob a perspectiva do investimento, a mudança tecnológica, mais conhecida como inovação, pode ter efeitos duradouros sobre a lucratividade das empresas. A "inovação disruptiva" isto é, uma inovação que ajuda a criar um novo mercado e, posteriormente, causa uma ruptura em um mercado existente é um termo utilizado para descrever inovações que melhoram um produto ou serviço de maneira inesperada pelo mercado. O termo foi cunhado em 1995 por Clayton Christensen e Joseph Bower em um artigo chamado "Disruptive Technologies: Catching the Wave". A inovação disruptiva pode impactar negativamente até mesmo empresas bem sucedidas e bem administradas. Por outro lado, as empresas inovadoras conseguem gerar crescimento de receita invejável e o momento gerado pode impulsioná-las a posições de mercado dominantes.

4

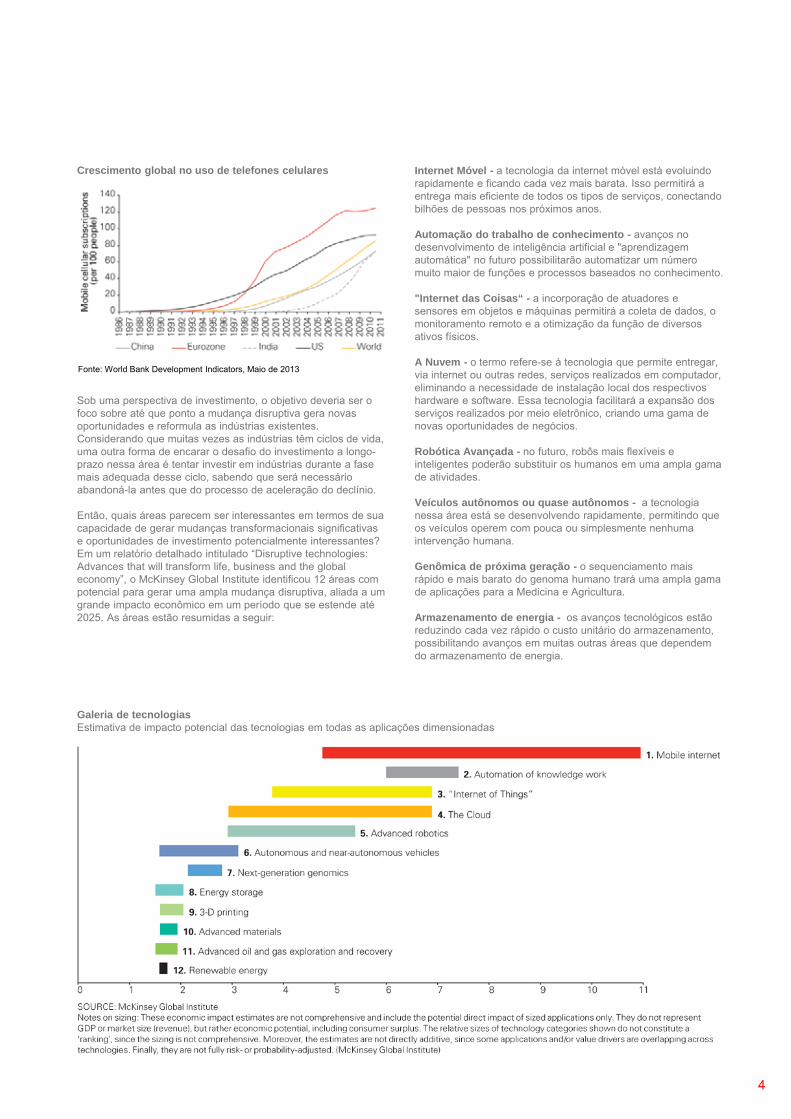

Crescimento global no uso de telefones celulares

Fonte: World Bank Development Indicators, Maio de 2013

Sob uma perspectiva de investimento, o objetivo deveria ser o foco sobre até que ponto a mudança disruptiva gera novas oportunidades e reformula as indústrias existentes. Considerando que muitas vezes as indústrias têm ciclos de vida, uma outra forma de encarar o desafio do investimento a longo-prazo nessa área é tentar investir em indústrias durante a fase mais adequada desse ciclo, sabendo que será necessário abandoná-la antes que do processo de aceleração do declínio.

Então, quais áreas parecem ser interessantes em termos de sua capacidade de gerar mudanças transformacionais significativas e oportunidades de investimento potencialmente interessantes? Em um relatório detalhado intitulado “Disruptive technologies: Advances that will transform life, business and the global economy”, o McKinsey Global Institute identificou 12 áreas com potencial para gerar uma ampla mudança disruptiva, aliada a um grande impacto econômico em um período que se estende até 2025. As áreas estão resumidas a seguir:

Internet Móvel - a tecnologia da internet móvel está evoluindo rapidamente e ficando cada vez mais barata. Isso permitirá a entrega mais eficiente de todos os tipos de serviços, conectando bilhões de pessoas nos próximos anos.

Automação do trabalho de conhecimento - avanços no desenvolvimento de inteligência artificial e "aprendizagem automática" no futuro possibilitarão automatizar um número muito maior de funções e processos baseados no conhecimento.

"Internet das Coisas“ - a incorporação de atuadores e sensores em objetos e máquinas permitirá a coleta de dados, o monitoramento remoto e a otimização da função de diversos ativos físicos.

A Nuvem - o termo refere-se à tecnologia que permite entregar, via internet ou outras redes, serviços realizados em computador, eliminando a necessidade de instalação local dos respectivos hardware e software. Essa tecnologia facilitará a expansão dos serviços realizados por meio eletrônico, criando uma gama de novas oportunidades de negócios.

Robótica Avançada - no futuro, robôs mais flexíveis e inteligentes poderão substituir os humanos em uma ampla gama de atividades.

Veículos autônomos ou quase autônomos - a tecnologia nessa área está se desenvolvendo rapidamente, permitindo que os veículos operem com pouca ou simplesmente nenhuma intervenção humana.

Genômica de próxima geração - o sequenciamento mais rápido e mais barato do genoma humano trará uma ampla gama de aplicações para a Medicina e Agricultura.

Armazenamento de energia - os avanços tecnológicos estão reduzindo cada vez rápido o custo unitário do armazenamento, possibilitando avanços em muitas outras áreas que dependem do armazenamento de energia.

Galeria de tecnologiasEstimativa de impacto potencial das tecnologias em todas as aplicações dimensionadas

5

Impressão 3D - uma tecnologia que utiliza "técnicas aditivas" para criar objetos por meio da "impressão" de camadas de material utilizando processos digitais. Essa tecnologia permite que as ideias relativas à produção passem diretamente do estágio do projeto para o produto acabado, sem percorrer as etapas intermediárias de produção.

Materiais avançados - novos materiais com uma gama de atributos aperfeiçoados, inclusive os famosos "nanomateriais" como o "grafeno", que substituirão os materiais tradicionais, facilitando novos processos e abordagens em diversas outras áreas.

Exploração e recuperação avançadas de petróleo e gás -uma área em desenvolvimento que abrange a extração de petróleo e gás a partir do xisto e, futuramente, também de outras fontes em potencial de combustíveis fósseis.

Energia renovável - tecnologias de energia hidrelétrica, solar, e eólica continuam a se desenvolver em ritmo acelerado, com um potencial adicional, porém ainda não aproveitado em economias desenvolvidas e emergentes.

Gastos com saúde representam uma parcela cada vez maior do PIB

Fonte: World Bank Development Indicators, Maio de 2013

A lista anterior de forma alguma constitui uma categorização completa de novas tecnologias; seu intuito é apenas fornecer um registro sobre o potencial dessa área. Para permanecerem competitivas e aproveitarem o potencial dessas e outras tecnologias, as empresas precisarão fazer constantemente uma reciclagem das habilidades de seus funcionários, e o treinamento vocacional provavelmente será uma área auxiliar que se beneficiará desses temas tecnológicos.

Segundo estimativas do McKinsey Global Institute, as aplicações das 12 tecnologias resumidas acima somadas podem ter um impacto econômico na faixa de US$ 14 trilhões e US$ 33 trilhões por ano até 2025. Essa estimativa tem como base a análise das principais aplicações em potencial e o valor que podem gerar, inclusive o excedente do consumidor criado em todas as suas formas.

Mudança nos padrões de consumo: de mercadorias para serviços

Fonte: World Bank Development Indicators, Maio de 2013

Aumento significativo da expectativa de vida

Fonte: World Bank Development Indicators, Maio de 2013

Envelhecimento da população

Fonte: UN population database, Maio de 2013

6

Temas demográficos e afinsHá uma série de temas demográficos com potencial de transformação cujas consequências em termos de investimento são significativas. Porém, provavelmente o que terá efeitos mais impactantes e duradouros para a atividade econômica e a lucratividade das empresas é o envelhecimento da população. Esse é um tema multidimensional que redefinirá o mundo nas próximas décadas. O aumento no índice de dependência em virtude desse envelhecimento tem diversos efeitos negativos. Ele reduz a população economicamente ativa e, já que um número menor de pessoas entra no mercado de trabalho, age como um freio no crescimento pelo lado da oferta, mudando também os padrões de consumo e poupança. O Japão é um caso extremo. A média de idade no Japão já é aproximadamente 42 anos e, segundo projeções, deve atingir 54 até 2040. A proporção de trabalhadores em relação à população total deve sofrer queda, passando de 66% em 2005 para 51% em 2050, uma queda absoluta de 28 milhões. Esse dado se compara com o índice trabalhadores/população geral na China, por exemplo, que pode atingir 72% até 2015 (embora depois disso esse índice deva começar a cair).

"Will you still need me, will you still feed me, when I'm 64?""When I'm 64": The BeatlesEmbora também esteja passando por um processo de envelhecimento, os EUA devem sofrer menos com os dados demográficos adversos do que o Japão ou a Europa. Em parte, isso reflete a continuidade da imigração, um importante motor do crescimento econômico americano. Na contramão, uma boa parte da Europa exibe características demográficas similares ao Japão. De acordo com a "World Population Prospects", a população da Zona do Euro tem previsão de permanecer relativamente estável em torno de 743 milhões até 2015 e então começam a cair, encolhendo para 709 milhões até 2050. Isso em grande parte é resultado de uma taxa de natalidade muito baixa. O que é mais alarmante é até que ponto a população da Europa deve envelhecer. Isso se aplica a grande parte da Zona do Euro e ao Reino Unido. Segundo a ONU, para a Europa em sua totalidade, a proporção da população acima de 65 anos terá aumento, passando de 16% em 2010 para 27% em 2050.

O envelhecimento trará consequências importantes para a composição dos gastos das famílias e o equilíbrio entre consumo e poupança. Isso tem implicações para os diferentes setores e para a forma como posicionamos as carteiras de ações. Com todos os demais fatores permanecendo constantes, deve haver empresas e setores que vão lucrar com o processo de envelhecimento. Os candidatos são:

• Saúde

• Lazer

• Serviços financeiros

• Serviços para aposentadoria

• Construtoras e serviços de reforma de residências

• Na contramão, os setores que podem sofrer com a exposição a uma população envelhecida deve ter como característica qualquer negócio que dependa de volume (automóveis, bens de consumo duráveis, etc.), além de serviços de educação e produtos com foco nos jovens.

Quem Ganha e quem PerdeEntão, quem é que ganha e quem é que perde com o envelhecimento da população? Vai depender muito da distribuição do ônus do ajuste. No caso do Japão, o peso caiu principalmente sobre a população jovem, a qual pagou pelo aumento no número de aposentados em um ambiente onde a atividade econômica estava basicamente estagnada. Além disso, os níveis mais altos da dívida pública empurraram o custo de manter o atual poder aquisitivo para as gerações futuras. No momento, esse é o caminho pelo qual a Europa deve seguir, com grande parte dos governos relutantes em fazer cortes nos pagamentos para os aposentados ao tentarem resolver os estouros das metas fiscais que continuam a empurrar para cima o percentual que a dívida pública representa no PIB.

Conforme demonstrado a seguir, o centro da gravidade na economia global sofreu um deslocamento rápido para o Leste, principalmente na primeira década desse século e deve deslocar-se ainda mais para essa direção nos próximos anos em função do rápido crescimento de economias asiáticas como China, Índia e Indonésia em relação às economias industrializadas ocidentais. Esse deslocamento geográfico é em si transformacional e inclui subtemas como o crescimento de uma classe média cada vez mais abastada em economias emergentes; o impacto na demanda global de artigos de luxo por parte da classe abastada em expansão nesses países; e a probabilidade da valorização das moedas de mercados emergentes em relação às dos países desenvolvidos no longo-prazo. Esses são temas importantes de investimento que temos abordado nas edições anteriores desta publicação. Desta vez destacamos dois outros temas de caráter geográfico: as oportunidades em potencial dos chamados mercados "de fronteira" e o efeito que a disponibilidade de combustíveis fósseis de xisto terão sobre o que tem sido cunhado de "renascimento" da indústria americana.

Temas geográficos

Deslocamento do centro da gravidade da economia global

Fonte: McKinsey Publications, Maio de 2013

Cada vez mais pessoas morando em cidades

Na verdade, o mesmo relatório concluiu que "o México é o mercado emergente mais bem posicionado para se beneficiar da queda nos preços de energia nos EUA e do aumento nos custos da mão-de-obra na China.

7

Mercados de fronteira são frequentemente classificados como economias de baixa renda e elevado risco, normalmente caracterizados por elevadas taxas de crescimento econômico, porém, com progresso limitado no que se refere à estabilidade política ou econômica ou com relação ao desenvolvimento de mercados de capital líquidos e eficientes. Por conta de um ponto de partida baixo em termos de renda per capita, os mercados de fronteira têm potencial para crescer mais rapidamente no futuro, aumentando sua participação no PIB global, a não ser que uma reduzida taxa de poupança, políticas públicas equivocadas ou outros fatores institucionais surjam no caminho.

Os mercados de fronteira são propensos a uma série de riscos que precisam ser cuidadosamente considerados e continuamente monitorados. Isso inclui riscos políticos, de commodities, de liquidez e cambiais. Historicamente, os mercados de capitais de fronteira encontram-se dentre os menos correlacionados com outras classes de ações, também com uma baixa correlação entre os países constituintes, de modo a oferecer vários benefícios em termos de diversificação. Isso é atrativo do ponto de vista da alocação de ativos, pois fornece uma oportunidade de melhorar o perfil risco/retorno das carteiras de mercados emergentes, sendo que qualquer alocação em mercados de fronteira pode teoricamente proporcionar benefícios de diversificação expressivos, sob a forma de redução da volatilidade e de melhoria dos retornos.

Tendências e mercados emergentes - vale a pena estar na fronteira?

A disponibilidade de gás de xisto, em combinação com uma melhoria em custos relativos de mão-de-obra estão sendo considerados catalisadores para o setor industrial nos EUA.

Já tocamos no assunto do fenômeno do gás de xisto como fonte alternativa de energia. As estimativas sugerem que os EUA passarão de importador líquido de energia à autossuficiência em menos de 10 anos. Os desdobramentos na exploração do xisto devem dar fôlego às empresas de manufatura, transporte e químicas fornecedoras da indústria. Sem dúvida, é um grande fator positivo de curto prazo para os EUA. Deve dar sustentação ao crescimento em cerca de 0,5% do PIB ao ano nos próximos anos, de acordo com as estimativas do UBS.

Mas será o suficiente para levar à recuperação do setor industrial americano? Em um estudo recente, o banco de investimento Morgan Stanley concluiu que: “encontramos poucos indícios de uma retomada na atividade do setor industrial nos EUA. Fora o setor químico, os preços baixos do gás natural devem ter poucas ramificações em termos de decisão de capacidade. Pelo contrário - uma aceleração do PIB motivada pelo setor de energia e uma reforma abrangente na carga tributária de pessoas jurídicas teria um impacto muito maior". Entretanto, o estudo também concluiu que a tendência de offshoring de mão-de-obra no setor industrial americano já está se esgotando e que isso dará fôlego à produção industrial doméstica, apesar do provável obstáculo da valorização do dólar devido a uma melhoria implícita no balanço energético.

Made in USA?

Queda nos custos de energia não é o fator principal que estimularia o setor industrial americano.

Fonte: AlphaWise, Morgan Stanley Research

Por definição, todos os recursos e fatores de produção são escassos no sentido de que seu fornecimento, em última instância, sofrerão restrições por um ou outro motivo. Entretanto, sob a óptica do investimento, o que importa é o equilíbrio entre a oferta e a demanda e como esse relacionamento muda no decorrer do tempo. As commodities (hard e soft) se encaixam neste tema, bem como fontes renováveis de energia e tecnologias verde considerando que, fundamentalmente, são a resposta à futura escassez de combustíveis fósseis e os efeitos colaterais negativos (mudança climática) resultantes de seu uso.

As mudanças transformacionais na economia global terão impacto sobre os efeitos econômicos e de investimento da escassez. Por exemplo, no curto prazo a extração de gás e petróleo de xisto torna outras formas de energia menos escassas devido ao fator substituição. O outro lado desta moeda em especial é que as formações de xisto onde a extração era impossível - que também é um recurso escasso, em última instância - tornam-se mais valiosas. As preocupações com o meio-ambiente podem, por si só, criar ou agravar a escassez. Um bom exemplo é o direito sobre minas e pedreiras perto de áreas urbanas em países desenvolvidos. As considerações ambientais e de hábitos das pessoas continuarão a limitar a criação de novos direitos de extração e isso terá um efeito positivo sobre as empresas que controlam os direitos existentes, criando um tipo de monopólio relativamente longo, resultado de barreiras à entrada para outros produtores.

Escassez e temas afins

8

O combate à poluição e ao aquecimento global será um grande negócio

Fonte: World Bank Development Indicators, Maio de 2013

EUA: produção e preços do gás de xisto

Fonte: World Bank Development Indicators, Maio de 2013

Aumento expressivo na demanda de água

Fonte: World Bank Development Indicators, Maio de 2013

Muito tem sido escrito sobre energia renovável e tecnologias "verdes" e alguns desses temas já foram abordados na seção de mudanças tecnológicas. São certamente temas de investimento válidos para o longo prazo, vinculados à escassez.

Em vez de retomar áreas já bastante comentadas, consideramos outro tema relacionado: o impacto das mudanças sobre a oferta e procura de comida e água. Não é preciso dizer que em seu nível mais básico a vida não pode ser sustentada sem água e comida; por outro lado, muitos acreditam que nos próximos anos pode haver problemas de sustentabilidade para ambos. O combate a esses desafios deve gerar oportunidades para investidores.

No longo prazo, o equilíbrio entre a oferta de alimentos (largamente determinada pela produção agrícola e pela terra destinada ao uso agrícola), o crescimento da população e os hábitos de consumo per capita serão determinantes críticos das tendências dos preços dos alimentos.

Multiplicador dos pães, água e alimentos

Devido à importância de parâmetros demográficos e de consumo per capita, a mudança nos padrões da demanda global por alimentos é basicamente um jogo matemático, sendo a China e a Índia os principais determinantes no lado da demanda em virtude do tamanho de sua população. Entretanto, a história não é tão simples assim. Uma grande parte dos efeitos está relacionada às mudanças nos padrões de consumo e preferências, à medida que os consumidores nos países emergentes reagem ao aumento na renda ao adquirirem alimentos mais caros. Em muitos casos, essa mudança nos padrões de consumo é intrínseca ao processo de urbanização que está retirando milhões de pessoas por ano da agricultura de subsistência, cujas consequências são mudanças drásticas em estilo de vida e padrões de consumo.

Subindo na cadeia alimentar

9

A inovação tecnológica está criando novos canais de vendas poderosos que permitem uma customização sem precedentes do marketing e da entrega de produtos em muitas áreas. As vendas pela Internet são um bom exemplo, pois criam oportunidades para novas empresas Os websites das mídias sociais também têm criado redes para coletar informações pessoais que podem ser usadas para customizar a entrega dos produtos. O Facebook é o principal exemplo de como uma nova mídia social facilita um marketing mais focado de produtos e serviços.

Segmentação do mercado por meio de novos canais de marketing e de entrega de produtos

Explosão do uso da internet

Fonte: World Bank Development Indicators, Maio de 2013

Crescimento do marketing digital nos EUA

Fonte: Forrester Research, Julho de 2009

Importância cada vez maior das mídias sociais

Fonte: http://dstevenwhite.com/, Fevereiro de 2013

Traçar projeções sobre o futuro e realizar investimentos acertados com base nessas projeções não é tarefa fácil. Entretanto, o processo da geração de um cenário para o longo prazo deve ajudar a identificar temas de investimentos novos e interessantes.

Conclusão

10

Navegando pelos mercados

Hervé LievoreSenior Macro and Investment Strategist

Apesar das muitas incertezas e riscos vistos no primeiro semestre do ano, os mercados começaram a refletir o fim do afrouxamento quantitativo (QE) nos Estados Unidos. O desempenho das ações mostrou diferenças profundas de uma região para outra. Mercados maduros e líquidos como os EUA ou Japão tiveram desempenho acima da média, entre 0,5% e 2% em dólares. Na outra extremidade do espectro do desempenho, as ações de mercados emergentes tiveram declínio de aproximadamente 13% no trimestre. Investidores globais tenderam a limitar sua exposição a mercados menos líquidos com o aumento dos temores de abandono das políticas de QE. Os mercados com forte exposição a commodities como o Brasil e a Rússia figuram dentre os que registraram as maiores perdas, com queda de 10% a 20%. Por outro lado, a Índia mostrou mais resiliência, enquanto que a China foi minada por temores sobre um potencial aperto descontrolado no crédito.

No mercado de renda fixa, o anúncio do Banco Central Europeu de um programa ilimitado de compra de títulos continuou a alimentar a alta nos mercados periféricos, mas os temores de um aperto na liquidez global devido ao abandono do QE pelo Federal Reserve dos EUA neutralizou parte dos ganhos. Vale a pena observar que a instabilidade política após as eleições na Itália no final de fevereiro ou a crise em Chipre não causaram nenhum aumento significativo na aversão ao risco na região. Finalmente, as commodities foram puxadas para baixo pelos metais preciosos, especialmente o ouro.

Os mercados de capitais continuam com desempenho acima da média, com riscos ainda altos

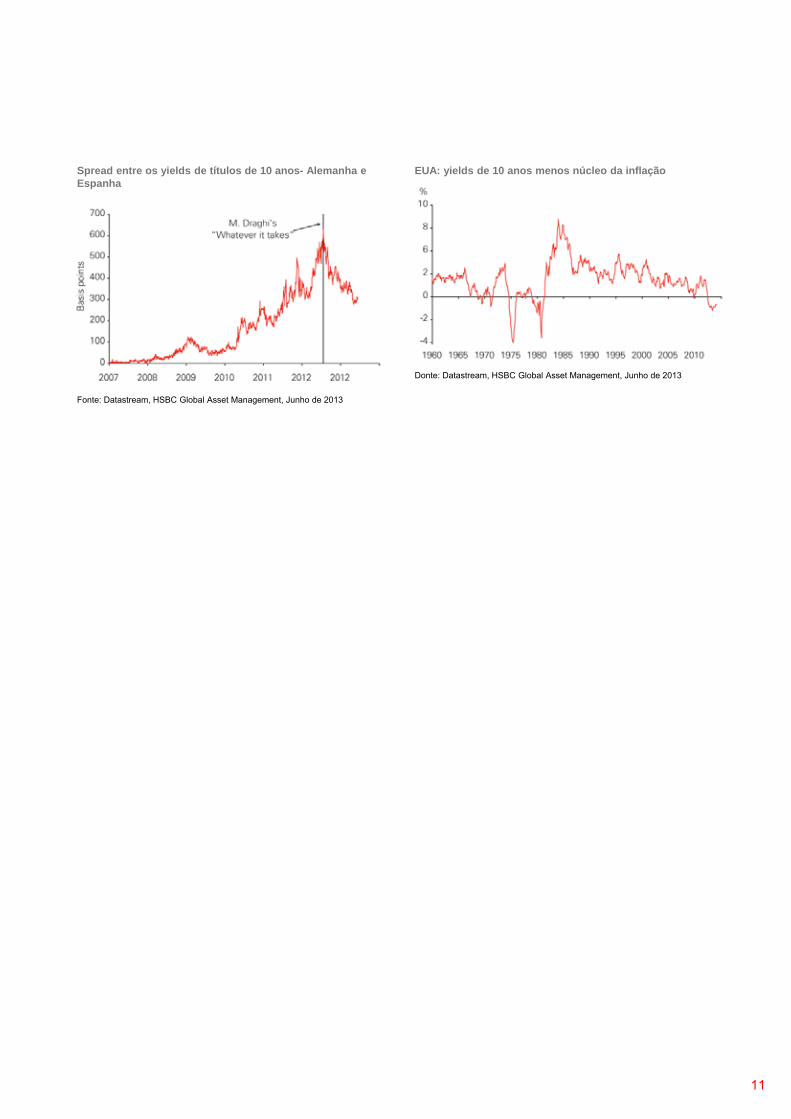

Os mercados entraram em um período de volatilidade mais alta quando os investidores passaram a refletir nos preços o abandono do QE nos EUAAs perspectiva de um abandono gradual das políticas de QE empurraram os yields dos títulos do Tesouro americano para cima no 2º trimestre, com uma repentina aceleração após uma reunião do FOMC no fim de junho, na qual Ben Bernanke indicou que, caso as perspectivas para a economia americana permaneçam em linha com as expectativas do Fed, o programa de compra de títulos seria gradualmente finalizado entre o segundo semestre de 2013 e meados de 2014. O Presidente do Fed foi claro ao dizer que esta atitude continua a depender dos números e que as taxas básicas continuarão em patamares próximos do zero ainda por um bom tempo. Por outro lado, os mercados parecem prestar uma atenção maior no resultado final do abandono do QE do que os acontecimentos seguintes.

Na Europa, as últimas pesquisas para compor o índice PMI (gerentes de compras de produtos e serviços) mostraram alguns sinais de recuperação cíclica no 2º trimestre após um momento muito fraco no 1º trimestre. Os programas de austeridade nos países periféricos tiveram reflexo sobre o crescimento do PIB, mas trouxeram os saldos em conta corrente de volta ao positivo na maioria dos casos, um sinal que o excesso de demanda doméstica foi controlado.

No Japão, os indicadores líderes continuam positivos e o crescimento do PIB no 1º trimestre foi de 4,1%. Entretanto, a percepção do mercado teve uma ligeira deterioração após a divulgação da reforma estrutural, parte da estratégia de recuperação do governo, já que deixou de abordar alguns gargalos importantes que prejudicam o potencial da economia japonesa, especialmente no mercado de trabalho. O governo prometeu tomar novas medidas após a eleição do Senado em julho.

11

Spread entre os yields de títulos de 10 anos- Alemanha e Espanha

Fonte: Datastream, HSBC Global Asset Management, Junho de 2013

EUA: yields de 10 anos menos núcleo da inflação

Donte: Datastream, HSBC Global Asset Management, Junho de 2013

• Crescimento: o crescimento do PIB nos EUA e Reino Unido reagiu no 1º trimestre de 2013, enquanto no Japão a taxa nos últimos 12 meses ficou estável. Na Zona do Euro, o PIB ficou negativo pelo quinto trimestre consecutivo (últimos 12 meses). Os mercados emergentes não ficaram imunes à desaceleração no Ocidente e, consequentemente, suas taxas de crescimento continuam a cair desde 2010.

• Inflação: nos EUA e na Zona do Euro as taxas da inflação tiveram queda no último trimestre. As pressões inflacionárias no Japão estão em alta, embora a economia permaneça em deflação. Nos mercados emergentes, a inflação continua a cair na Índia e na China, enquanto que na Rússia e no Brasil a tendência é de alta.

•

Crescimento anual do PIB real - países desenvolvidos (% A/A).

Crescimento anual do PIB real - BRICs (% A/A).

12

Global data watch

Paras PatelAssociate, Macro and Investment Strategy

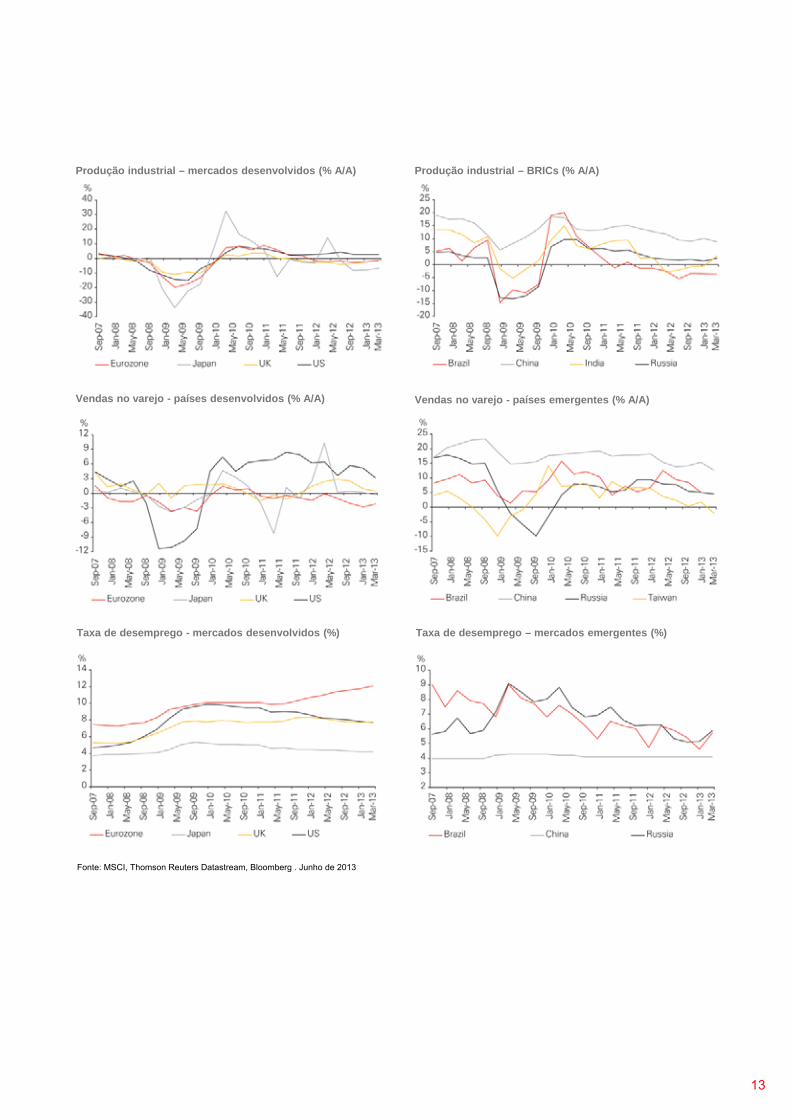

Principais destaques• Produção industrial: o crescimento em países

desenvolvidos (EUA, Reino Unido, Japão e Zona do Euro) foi modesto no último trimestre. Na China e no Brasil, houve um recuo no crescimento da produção industrial.

• Mercado de trabalho: embora a taxa de desemprego nos EUA tenha caído, permanece elevada, sendo que, na Zona do Euro, o avanço do desemprego continua. Contudo, nas principais economias emergentes, os mercados de trabalho seguem saudáveis.

Inflação nos mercados desenvolvidos (% A/A) Inflação nos BRICs (% A/A)

Fonte: MSCI, Thomson Reuters Datastream, Bloomberg. Junho de 2013

13

Produção industrial – mercados desenvolvidos (% A/A) Produção industrial – BRICs (% A/A)

Vendas no varejo - países desenvolvidos (% A/A) Vendas no varejo - países emergentes (% A/A)

Taxa de desemprego - mercados desenvolvidos (%) Taxa de desemprego – mercados emergentes (%)

Fonte: MSCI, Thomson Reuters Datastream, Bloomberg . Junho de 2013

14

• Crescimento: as projeções de crescimento econômico global para 2013 e 2014 continuam inalteradas desde a última edição deste relatório. As mudanças mais notáveis aconteceram na Itália e Japão; a projeção para a recessão na Itália em 2013 mudou de -1,2% para -1,7%; enquanto no o Japão, a projeção de crescimento passou de 1,2% para 1,9%. As projeções do consenso para o crescimento econômico em mercados emergentes foram em geral revisadas para baixo.

Projeções econômicas para 2013 e 2014

Consenso do mercado: projeções para o crescimento econômico

Consenso – Março de 2013 Consenso – Junho de 2013

2013 2014 2013 2014

Mercados Desenvolvidos

Estados Unidos 1.8 2.8 1.9 2.7

Canadá 1.6 2.4 1.7 2.4

Japão 1.2 1.2 1.9 1.5

Reino Unido 0.9 1.6 0.9 1.7

Zona do Euro -0.3 1.0 -0.6 0.8

França 0.0 0.8 -0.3 0.6

Alemanha 0.7 1.7 0.5 1.6

Espanha -1.6 0.3 -1.6 0.3

Itália -1.2 0.5 -1.7 0.4

Mercados Emergentes

Brasil 3.1 3.7 2.7 3.4

China 8.2 8.0 7.8 7.8

Índia 6.3 7.4 6.0 6.8

México 3.5 3.9 3.0 4.0

Rússia 3.3 3.8 2.6 3.3

África do Sul 2.9 3.4 2.5 3.4

Coreia do Sul 3.0 3.7 2.6 3.5

Turquia 3.8 4.9 2.5 4.8

Mundo 2.5 3.2 2.5 3.2

Fonte: Consensus Economics, Junho de 2013

• Inflação: as projeções do consenso para a inflação global até 2013 foram revisadas para baixo; para 2014, continuam inalteradas. As mudanças mais notáveis nas projeções de inflação para 2013 e 2014 incluem os EUA e a Índia. Nos EUA, a inflação deve cair para 1,5% no final de 2013 e subir para 1,9% em 2014. Na Índia, a inflação deve subir acima da estimativa anterior, para 8,2% em 2013 e 7,6% em 2014.

15

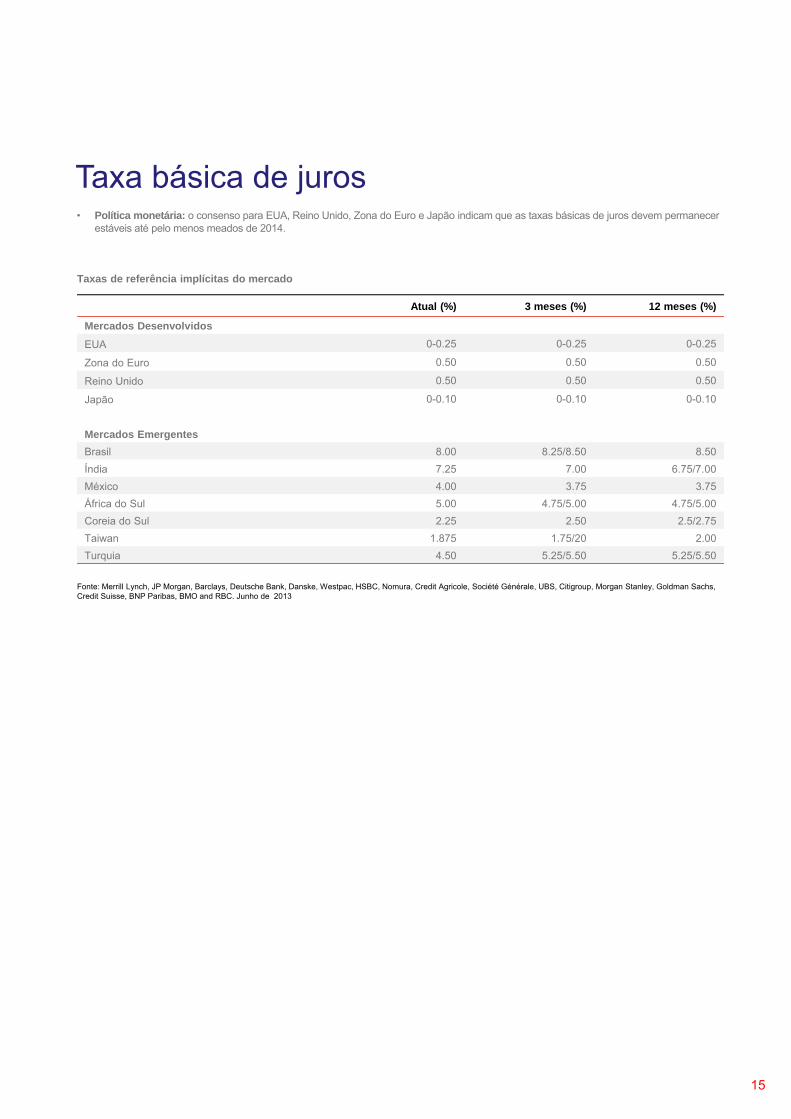

• Política monetária: o consenso para EUA, Reino Unido, Zona do Euro e Japão indicam que as taxas básicas de juros devem permanecer estáveis até pelo menos meados de 2014.

Taxa básica de juros

Taxas de referência implícitas do mercado

Atual (%) 3 meses (%) 12 meses (%)

Mercados Desenvolvidos

EUA 0-0.25 0-0.25 0-0.25

Zona do Euro 0.50 0.50 0.50

Reino Unido 0.50 0.50 0.50

Japão 0-0.10 0-0.10 0-0.10

Mercados Emergentes

Brasil 8.00 8.25/8.50 8.50

Índia 7.25 7.00 6.75/7.00

México 4.00 3.75 3.75

África do Sul 5.00 4.75/5.00 4.75/5.00

Coreia do Sul 2.25 2.50 2.5/2.75

Taiwan 1.875 1.75/20 2.00

Turquia 4.50 5.25/5.50 5.25/5.50

Fonte: Merrill Lynch, JP Morgan, Barclays, Deutsche Bank, Danske, Westpac, HSBC, Nomura, Credit Agricole, Société Générale, UBS, Citigroup, Morgan Stanley, Goldman Sachs, Credit Suisse, BNP Paribas, BMO and RBC. Junho de 2013

16

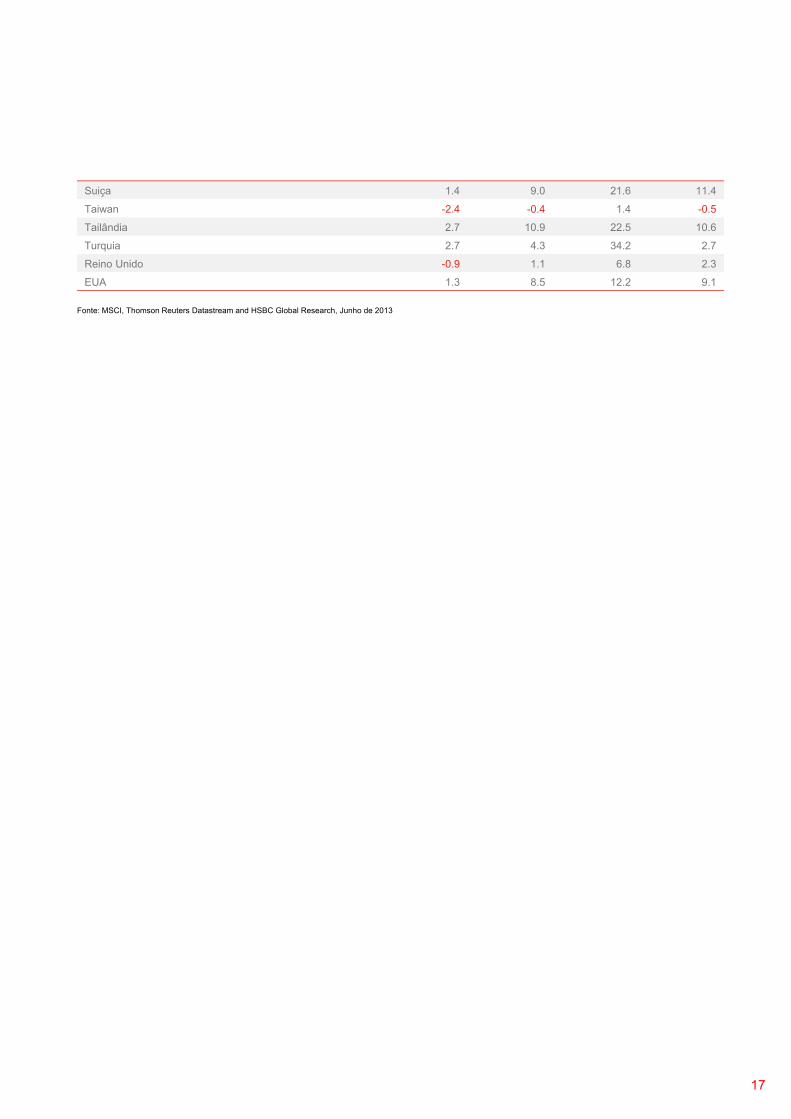

Performance dos mercados de ações (MSCI indices)

Retorno Total (% em dólares) -1M -1T -1A Acum. ano

Países Desenvolvidos 0.7 6.4 10.8 7.1

Países Emergentes -3.5 -2.3 -0.6 -2.6

América do Norte 1.1 7.7 11.3 8.3

Europa -1.3 2.4 9.3 3.7

Zona do Euro -2.3 0.5 6.9 1.8

Ásia Pacífico (ex-Japan) -1.6 6.1 17.4 6.2

Austrália -1.1 8.7 20.8 8.9

Áustria -2.1 -2.7 3.9 -0.7

Bélgica 0.6 4.9 25.7 7.0

Brasil -2.0 0.2 -15.6 -0.1

Canadá -1.7 -0.5 1.5 0.0

Chile -3.8 3.3 -4.9 3.9

China -6.8 -5.5 2.8 -5.9

Colômbia -5.3 -4.8 8.9 -7.3

República Tcheca -9.6 -13.8 -20.8 -14.6

Dinamarca -1.8 5.9 16.5 6.0

Egito -7.9 -12.3 -6.2 -10.3

Finlândia -4.6 1.4 2.1 4.2

França -2.3 0.8 8.0 2.2

Alemanga -1.3 1.2 9.3 2.4

Grécia 1.3 25.3 5.3 22.6

Hong Kong -3.0 1.9 11.4 1.8

Hungria -15.2 -5.6 -10.0 -5.6

Índia -3.5 -2.7 2.6 -1.9

Indonésia 3.9 11.6 14.5 10.9

Irlanda 7.7 12.2 6.5 13.0

Israel 3.4 3.7 -2.7 8.1

Itália -8.8 -8.2 -9.2 -7.2

Japão 6.9 11.0 8.4 11.0

Coreia -3.6 -4.4 -1.6 -4.6

Malásia 0.9 -3.1 1.5 -4.5

México 3.7 -1.7 14.3 0.2

Marrocos 2.2 -8.3 -18.7 -4.0

Holanda -1.8 2.0 12.2 3.3

Nova Zelância -1.9 4.6 19.6 5.9

Noruega -4.1 0.4 4.1 2.0

Peru 0.2 -5.8 2.6 -6.5

Filipinas -2.7 13.6 34.6 12.0

Polônia -4.9 -10.4 6.8 -9.2

Portugal -3.8 1.3 6.3 2.8

Rússia -6.1 -1.5 -10.7 -2.3

Cingapura -1.7 0.8 11.6 0.8

África do Sul -5.1 -8.2 -4.8 -9.6

Espanha -2.7 -0.8 1.3 0.3

Suécia -2.1 9.2 15.3 9.1

17

Suiça 1.4 9.0 21.6 11.4

Taiwan -2.4 -0.4 1.4 -0.5

Tailândia 2.7 10.9 22.5 10.6

Turquia 2.7 4.3 34.2 2.7

Reino Unido -0.9 1.1 6.8 2.3

EUA 1.3 8.5 12.2 9.1

Fonte: MSCI, Thomson Reuters Datastream and HSBC Global Research, Junho de 2013

Contribuições

Philip PooleGlobal Head of Macro and Investment Strategy

Hervé LievoreSenior Macro and Investment Strategist

Paras PatelAssociate, Macro and Investment Strategy

18

Informações importantes: Para Clientes Profissionais e intermediários em todos os países, exceto Canadá e EUA, e para Investidores Profissionais e Institucionais no Canadá e EUA, respectivamente.