23

Copyright © 2012, SAS Institute Inc. All rights reserved. Copyright © 2012, SAS Institute Inc. All rights reserved. PANEL DE RIESGO SAS FORUM – BUENOS AIRES, AGOSTO 2016

Copyright © 2012, SAS Institute Inc. All rights reserved.Copyright © 2012, SAS Institute Inc. All rights reserved.

PANEL DE RIESGO

SAS FORUM – BUENOS AIRES, AGOSTO 2016

Copyright © 2012, SAS Institute Inc. All rights reserved.

BIOS PANEL DE RIESGO

Participantes:

Ricardo Calba

• Actualmente a cargo de la Gerencia de Control de Riesgos del Banco Ciudad de Buenos Aires,

encargada de la gestión integral de los riesgos a los que se enfrenta la Entidad.

• Contador Público, con una Maestría en Finanzas y otra en Administración.

• Más de 17 años de experiencia en calificadoras de riesgo y en el sector financiero en temas de

riesgo.

• Ha trabajado en el desarrollo e implementación de modelos de rating crediticio, seguimiento de

carteras y gestión integral de riesgos (Basilea).

Copyright © 2012, SAS Institute Inc. All rights reserved.

BIOS PANEL DE RIESGO

Participantes:

Diego Gentile

• Actualmente en su rol de Corporate Head of Strategy & CRO, maneja un equipo de más de 100

colaboradores en Holding Banco San Juan, haciéndose cargo de la estrategia, reporting,

accounting, risk management, la relación con el BCRA y con la Asociación Argentina de Bancos.

• Licenciado en Economía por la Universidad de San Andres, con un MBA en la Universidad

Torcuato Di Tella.

• Más de 15 años en el mercado de análisis financiero.

• Trabajó para el BCRA como Head of Financial Analysis.

Copyright © 2012, SAS Institute Inc. All rights reserved.

BIOS PANEL DE RIESGO

Participantes:

David Mermelstein

• Actualmente se desempeña como Gerente de Riesgos Financieros del Banco Patagonia.

Previamente fue Gerente de Control de Riesgos de Banco Comafi, y Head de la práctica de

Riesgos Financieros y Econometría de SAS Institute Cono Sur.

• Licenciado en Economía, graduado con diploma de honor de la UBA, Magíster en Economía (UBA),

Magíster en Finanzas (UCEMA), y se encuentra realizando su Doctorado en Finanzas (UCEMA).

• Cuenta con la designación Financial Risk Manager (FRM) certificado por la Global Association of

Risk Professionals (GARP, EEUU).

• Es profesor de grado y posgrado en diversas universidades.

Copyright © 2012, SAS Institute Inc. All rights reserved.

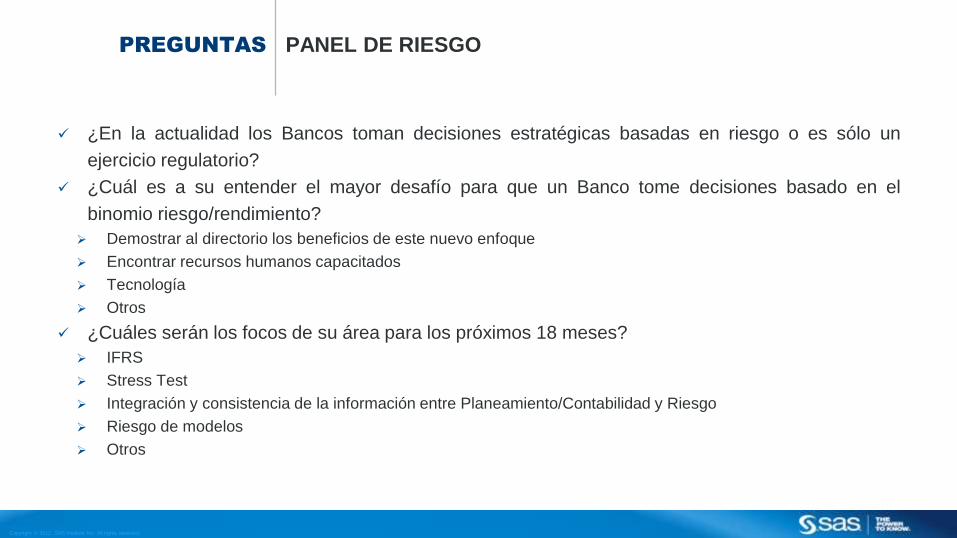

PREGUNTAS PANEL DE RIESGO

¿En la actualidad los Bancos toman decisiones estratégicas basadas en riesgo o es sólo un

ejercicio regulatorio?

¿Cuál es a su entender el mayor desafío para que un Banco tome decisiones basado en el

binomio riesgo/rendimiento?

Demostrar al directorio los beneficios de este nuevo enfoque

Encontrar recursos humanos capacitados

Tecnología

Otros

¿Cuáles serán los focos de su área para los próximos 18 meses?

IFRS

Stress Test

Integración y consistencia de la información entre Planeamiento/Contabilidad y Riesgo

Riesgo de modelos

Otros

Copyright © 2012, SAS Institute Inc. All rights reserved.Copyright © 2012, SAS Institute Inc. All rights reserved.

SOLUCIONES SAS

SAS FORUM – BUENOS AIRES, AGOSTO 2016

Copyright © 2012, SAS Institute Inc. All rights reserved.

DESAFÍOS

REGULATORIOS

PLANEACIÓN DE CAPITAL, PROVISIÓN Y STRESS TEST

Basel II y III: Global Regulatory Framework for Banks

•Cálculo de Capital, ICAAP y reglas de liquidez para promover un sector bancario mas resistente

•Principios para una eficaz agregación de datos y presentación de informes de riesgos

Capital Requirements Directive

•Ajuste en la reglas evaluación de riesgos para el portafolio de negociación

•Mayor exigencia de capital para re-securitización

Comprehensive Capital Analysis and Review (CCAR)

•Garantizar que las mayores instituciones tengan una rutina de planeamiento de capital

•Garantizar un capital mínimo para que los bancos continúen operativos en tiempos de stress económico y financiero

Dodd-Frank Stress Testing Act (DFAST) y SR 11-7 / OCC 2011-12

•Brindar información a la FED para la evaluación de capital de los bancos con mas de US$ 10 Billones

•Definición de criterios indispensables para el desarrollo, gobernanza, implementación y auditoría de modelos

EU Capital Exercise (EBA)

•Fortalecer la capitalización de bancos europeos

IFRS9

•Aumentar la precisión del calculo de provisión para perdidas crediticias

Copyright © 2012, SAS Institute Inc. All rights reserved.

PRESIÓN

REGULATORIAMÁS MODELOS, MÁS GOBIERNO

Regulador

Picture source: Satoshi Kambayashi

Regulaciones a nivel

mundial enfocadas en

temas

Cuantitativos

Cualitativos

Con especial atención

en:

Más Modelos

Más Precisión

Rápidos Deployments

Gobierno de Modelo /

Datos / Proceso

Bankers

Foco R

egula

torio

Copyright © 2012, SAS Institute Inc. All rights reserved.

SAS ¿EN QUÉ PUNTOS SE ESTÁ ENFOCANDO SAS?

Modelos Atómicos

Grupo de Modelos

Gestión del Proceso

Gestión de Datos

Copyright © 2012, SAS Institute Inc. All rights reserved.Copyright © 2012, SAS Institute Inc. All rights reserved.

SOLUCIONES SAS

SAS FORUM – BUENOS AIRES, AGOSTO 2016

Copyright © 2012, SAS Institute Inc. All rights reserved.

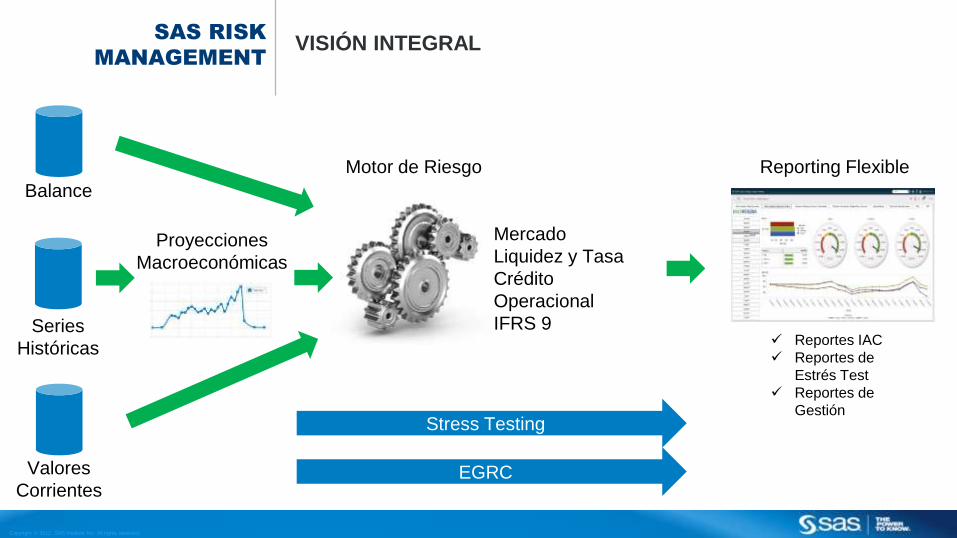

SAS RISK

MANAGEMENT

VISIÓN INTEGRAL

Reportes IAC

Reportes de

Estrés Test

Reportes de

Gestión

Balance

Series

Históricas

Valores

Corrientes

Proyecciones

Macroeconómicas

Motor de Riesgo

Mercado

Liquidez y Tasa

Crédito

Operacional

IFRS 9

Stress Testing

EGRC

Reporting Flexible

Copyright © 2012, SAS Institute Inc. All rights reserved.Copyright © 2012, SAS Institute Inc. All rights reserved.

Reporting Portal

Overview of SAS® Capabilities

Data Management – Data Models & Flows – DDS & Data Marts

Riesgo de Mercado Riesgo de Crédito ALM Riesgo Operacional

Estrés Testing Estrés Testing Estrés Testing Op Risk Management

IR, EQ, FX Capital Regulatorio Capital Económico Capital Regulatorio

Riesgo de Liquidez Capital Económico Riesgo de Liquidez Capital Económico

Capital Regulatorio Credit Scoring Margen Financiero Workflow

SAS® Framework

AnalyticsData Integration Storage Business Intelligence

Firm-Wide Risk

Gestión de ModelosAgregación de Capital Estrés Testing Integral RaRoC

Capital Económico IFRS 9 Valor Económico Loss Data

Copyright © 2012, SAS Institute Inc. All rights reserved.

SAS RISK

MANAGEMENTPROPUESTA DE SAS

Modelos Atómicos

Grupo de Modelos

Más modelos

Más precisos

Comparabilidad

Gobierno de datos

Procesos Definición de tareas y roles

Administración y gobierno de tareas

Copyright © 2012, SAS Institute Inc. All rights reserved.Copyright © 2012, SAS Institute Inc. All rights reserved.

CREDIT SCORING

Copyright © 2012, SAS Institute Inc. All rights reserved.

Publicación, Champion Challenger

y Scoring

Aprobación, Documentación y Gobernanza

Monitoreo de Modelos y Portafolios

Modelamiento, Simulación y Validación

Preparación de datos, Selección, y Construcción de Variables

Plataforma de

modelamientoCICLO ANALÍTICO

Plataforma Integrada

con todas las etapas del Ciclo Analítico

Copyright © 2012, SAS Institute Inc. All rights reserved.

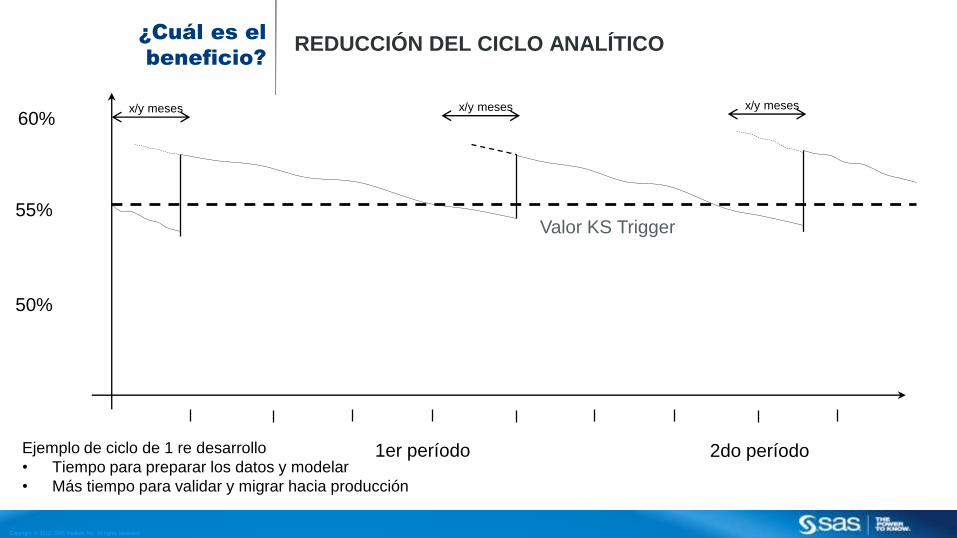

¿Cuál es el

beneficio?REDUCCIÓN DEL CICLO ANALÍTICO

1er período 2do períodoEjemplo de ciclo de 1 re desarrollo

• Tiempo para preparar los datos y modelar

• Más tiempo para validar y migrar hacia producción

x meses x meses

60%

55%

50%

Valor KS Trigger

Copyright © 2012, SAS Institute Inc. All rights reserved.

x/y meses x/y meses x/y meses

60%

55%

50%

¿Cuál es el

beneficio?

Valor KS Trigger

Ejemplo de ciclo de 1 re desarrollo

• Tiempo para preparar los datos y modelar

• Más tiempo para validar y migrar hacia producción

1er período 2do período

REDUCCIÓN DEL CICLO ANALÍTICO

Copyright © 2012, SAS Institute Inc. All rights reserved.

¿Cuál es el

beneficio?

60%

55%

50%

REDUCCIÓN DEL CICLO ANALÍTICO

Nuevo KS promedio

Antiguo KS promedio

Ejemplo de ciclo de 1 re desarrollo

• Tiempo para preparar los datos y modelar

• Más tiempo para validar y migrar hacia producción

1er período 2do período

Copyright © 2012, SAS Institute Inc. All rights reserved.Copyright © 2012, SAS Institute Inc. All rights reserved.

IFRS 9

Copyright © 2012, SAS Institute Inc. All rights reserved.

Gestión y Gobierno de Procesos y Datos

SOLUCIONES

SAS®

EJEMPLO

Personal

Lebacs

Adelantos

Adelantos

Bonos

Préstamos

Matricial

Perd Esp

Grupo de

ModelosPortafolio /

Operación

Tipo de

Producto

PD

LGD

Modelos

Atómicos

Nobacs

0_to_30

60_to_90

90_to_150

Variables

Económicas

Inflación

Desempleo

PBI

Clasificación

Bogar

Stage 2

Stage 1

Stage 3

LTEL

EL12

Pérdida

Escenarios P/L

Copyright © 2012, SAS Institute Inc. All rights reserved.

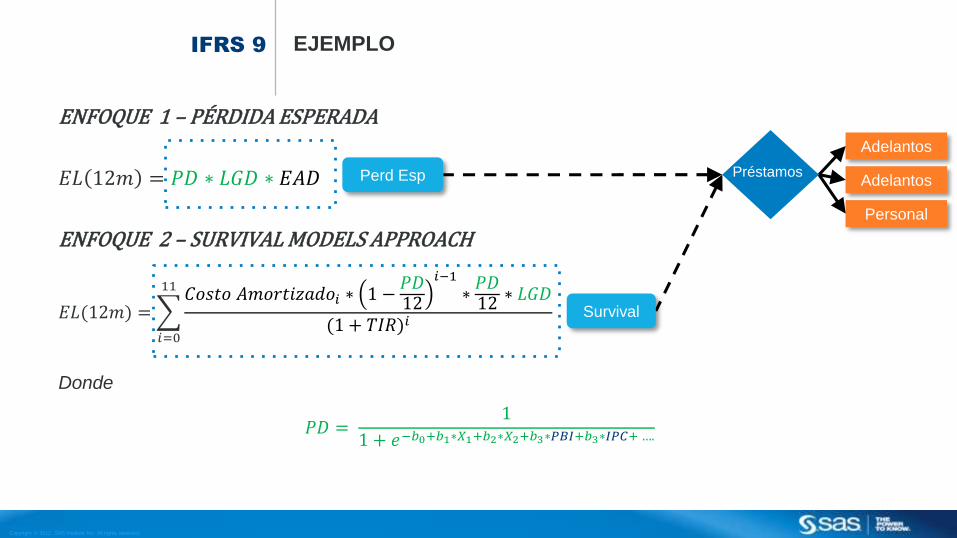

ENFOQUE 1 – PÉRDIDA ESPERADA

𝐸𝐿 12𝑚 = 𝑃𝐷 ∗ 𝐿𝐺𝐷 ∗ 𝐸𝐴𝐷

ENFOQUE 2 – SURVIVAL MODELS APPROACH

𝐸𝐿(12𝑚) =

𝑖=0

11𝐶𝑜𝑠𝑡𝑜 𝐴𝑚𝑜𝑟𝑡𝑖𝑧𝑎𝑑𝑜𝑖 ∗ 1 −

𝑃𝐷12

𝑖−1

∗𝑃𝐷12∗ 𝐿𝐺𝐷

(1 + 𝑇𝐼𝑅)𝑖

Donde

𝑃𝐷 =1

1 + 𝑒−𝑏0+𝑏1∗𝑋1+𝑏2∗𝑋2+𝑏3∗𝑃𝐵𝐼+𝑏3∗𝐼𝑃𝐶+ ….

IFRS 9 EJEMPLO

Personal

Adelantos

Adelantos

PréstamosPerd Esp

Survival

Copyright © 2012, SAS Institute Inc. All rights reserved.

Plazo 12 36 60

PD \

Tasa0% 15% 30% 0% 15% 30% 0% 15% 30%

1%-45% -48% -51% -15% -21% -25% -9% -15% -20%

5% -47% -49% -51% -17% -22% -27% -11% -17% -22%

10%-47% -50% -52% -18% -24% -28% -13% -19% -23%

Pérdida Esperada & Modelo de Supervivencia

IFRS 9 EJEMPLO PÉRDIDA ESPERADA A 12 MESES

Copyright © 2012, SAS Institute Inc. All rights reserved.Copyright © 2012, SAS Institute Inc. All rights reserved.

MUCHAS GRACIAS

SAS FORUM – BUENOS AIRES, AGOSTO 2016