Departamento de desarrollo y producción agrícola, Universidad Francisco de Miranda. Apartado postal 7524. Coro 4101, estado Falcón. Venezuela. Recibido el 22-2-2007 Aceptado el 15-11-2007 Autor de correspondencia e-mail: [email protected]; [email protected]; [email protected] Rev. Fac. Agron. (LUZ). 2008, 25: 364-392 364 H. Piña-Zambrano y L. Chirino 1 365 Rev. Fac. Agron. (LUZ). 2008, 25: 364-392 Piña-Zambrano y Chirino 366 367 Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

364 Rev. Fac. Agron. (LUZ). 2008, 25: 364-392 Mercado de la zábila (Aloe vera L.) en el estado Falcón Aloe’s (Aloe vera L.) market in Falcon state H. Piña-Zambrano y L. Chirino 1 Departamento de desarrollo y producción agrícola, Universidad Francisco de Miranda. Apartado postal 7524. Coro 4101, estado Falcón. Venezuela. Resumen Dada la importancia del circuito zábila (Aloe vera L.) para el estado Fal- cón, se realizó una investigación descriptiva–explicativa para analizar la es- tructura y funcionamiento del mercado de este rubro, considerando sus compo- nentes principales: oferta, demanda, precio y distribución. La metodología em- pleada consistió en una estrategia de mercado construido sobre dos aspectos fundamentales: mercado y territorio. Se concluye que no existe un producto que identifique el circuito zábila en el estado Falcón; las procesadoras que es- tán por instalarse en el estado se orientan en su totalidad a bienes intermedios, aunque algunos específicos como la aloína, pero que en definitiva son interme- dios; los bienes intermedios (pasta) o finales (jabones, por ejemplo) no cumplen los estándares requeridos por la mayoría de los consumidores y por ende, para su entrada en nichos importantes de mercado; los actores del circuito (a excep- ción de algunos privados) desconocen el funcionamiento del mercado en todos sus segmentos y en su comportamiento, lo cual constituye la principal limitante para su eficiente abordaje. Palabras clave: mercado, Falcón, zábila, estrategia, territorio. Abstract Given to the importance of the aloe (Aloe vera L.) circuit for the state Falcon, a descriptive - explanatory investigation was made to analyze the structure and operation of the market of this heading, being considered its main components: supply, demands, price and distribution. The used methodology consisted of a market strategy constructed on two basic aspects: market and territory. It is concludes that does not exist a product which identifies Recibido el 22-2-2007 Aceptado el 15-11-2007 Autor de correspondencia e-mail: [email protected]; [email protected]; [email protected]

Transcript

364

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

Mercado de la zábila (Aloe vera L.)en el estado Falcón

Aloe’s (Aloe vera L.) market in Falcon state

H. Piña-Zambrano y L. Chirino

1Departamento de desarrollo y producción agrícola, UniversidadFrancisco de Miranda. Apartado postal 7524. Coro 4101, estadoFalcón. Venezuela.

Resumen

Dada la importancia del circuito zábila (Aloe vera L.) para el estado Fal-cón, se realizó una investigación descriptiva–explicativa para analizar la es-tructura y funcionamiento del mercado de este rubro, considerando sus compo-nentes principales: oferta, demanda, precio y distribución. La metodología em-pleada consistió en una estrategia de mercado construido sobre dos aspectosfundamentales: mercado y territorio. Se concluye que no existe un productoque identifique el circuito zábila en el estado Falcón; las procesadoras que es-tán por instalarse en el estado se orientan en su totalidad a bienes intermedios,aunque algunos específicos como la aloína, pero que en definitiva son interme-dios; los bienes intermedios (pasta) o finales (jabones, por ejemplo) no cumplenlos estándares requeridos por la mayoría de los consumidores y por ende, parasu entrada en nichos importantes de mercado; los actores del circuito (a excep-ción de algunos privados) desconocen el funcionamiento del mercado en todossus segmentos y en su comportamiento, lo cual constituye la principal limitantepara su eficiente abordaje.Palabras clave: mercado, Falcón, zábila, estrategia, territorio.

Abstract

Given to the importance of the aloe (Aloe vera L.) circuit for the stateFalcon, a descriptive - explanatory investigation was made to analyze thestructure and operation of the market of this heading, being considered itsmain components: supply, demands, price and distribution. The usedmethodology consisted of a market strategy constructed on two basic aspects:market and territory. It is concludes that does not exist a product which identifies

the circuit aloe in the Falcon state; the processors that are supposed to be settledin state in their totality to intermediate goods, although some specific ones likealoine, but that really are intermediate; the intermediate goods (paste) or end(soaps, for example) do not fulfill the standards required by most of theconsumers and therefore, for their entrance in important niches of market; theactors of the circuit (with the exception of some privates), do not know theoperation of the market in all their segments and their behavior, whichconstitutes the main limiting for its efficient boarding.Key words: market, Falcon, aloe, strategy, territory.

Introducción

La zábila se cultiva en el estadoFalcón desde la llegada de los espa-ñoles a América, 400 años atrás, envirtud del conocimiento que desde esaépoca se tenía de sus muchas propie-dades. Fue introducida al estado des-de Curaçao a donde llegó desde Bar-bados, producto del comercio maríti-mo que mantenían los pobladores deestas localidades. Las primeras plan-taciones comerciales de importanciadatan de 1870 y, en mayor escala apartir de 1920 (González, 1999). Des-de ese tiempo la zábila ha sido explo-tada de manera artesanal en planta-ciones de pequeña escala y siguiendoun posterior procesamientoagroindustrial rudimentario de don-de se extrae fundamentalmente lapasta como principal biencomercializable, la cual correspondeal acíbar (exudado de la hoja)deshidratado mediante técnicas decocción hasta alcanzar un sólido decolor negruzco con 4% de humedad.Este subproducto es comercializadoen empaques de madera de 70 kg(Piña, 2005a; Piña, 2005b; Piña et al.,2005).

La pasta tuvo un importanteauge entre la década de los 70 y 80,cuando Falcón llegó a exportar hasta

Introduction

Aloe is cultivated in Falconstate from the Spaniards arrival toAmerica, 400 years ago, because theknowledge existent in that timeabout its many properties. It wasintroduced to state from Curaçaowhere come from Barbados, productof sea commerce maintained bypeople from this locations. The firstcommercial plantations ofimportance come from 1.870 and, ina high scale from 1.920 (González,1999). From that time, aloe has beenexplored in a craft way in little scaleplantations and following a posteriorrudimentary agro industrialprocessing from which paste isbasically extracted like principalmarketable good, which correspondsto acibar (leave exudate) dehydratethrough co techniques until reachinga solid of blackish color of 4%moisture. This by product is marketby using wood packages of 70 kg(Piña, 2005a; Piña, 2005b; Piña et al.,2005).

Paste had an important peakbetween the decade of 70 and 80,when Falcon exported until 13% ofworld market, estimated around US$ 2 millions (Bisceglia, 1999; Sistemade Inteligencia de Comercio Exterior,

Piña-Zambrano y Chirino

366

13% del mercado mundial, estimadoen cerca de US $ 2 millones (Bisceglia,1999; Sistema de Inteligencia de Co-mercio Exterior, 1997). Sin embargoen la actualidad Falcón ha sido des-plazado por importantes plantacionestecnificadas que se han establecido enCosta Rica, República Dominicana yMéxico, en donde se utilizan moder-nas técnicas de cultivo y se han orien-tado esas plantaciones hacia la obten-ción de gel (cuerpo mucilaginoso re-sultante de la eliminación de la epi-dermis de la hoja, filtrado y estabili-zado) en diferentes presentaciones(gel 1X hasta gel liofilizado) en virtudde su amplias aplicaciones en las in-dustrias cosméticas, médicas, farma-céuticas y agroalimentarias.

Este mercado ha evolucionadosignificativamente los últimos años ymantiene una proyección de creci-miento del 15% interanual (Funda-ción Tamayo, 2001; United StatusDepartament Agriculture, 2002), es-timándose un mercado global de US$ 150 millones en productos prima-rios: hojas, gel y plántulas bebé y, másde US $ 200 millardos en bienes fina-les: champú, cremas, lociones, bebi-das, medicamentos y fármacos. Encontraste, el desarrollo y crecimientodel cultivo en el estado Falcón, si bienha aumentado significativamente susuperficie en los últimos 10 años, con-tabilizando cerca de 4.200 ha, estasson explotadas en su mayoría siguien-do los ancestrales parámetros estable-cidos cuando el cultivo llegó al estadoy, sin contar con un elemento guíacentral para orientar al circuito ha-cia una estrategia de desarrollo ruralsustentable dirigida a elevar el nivelde vida de la población de las zonas

1997). However, nowadays Falconhave been displaced by importanttechnician plantations established inCosta Rica, Dominican Republic andMexico, in where modern techniquesof cultivation are used and theseplantations have been guided to thegel obtaining (mucilaginous body asa result of epidermal eliminating,filtered and stabilized of leave) indifferent presentations (gel 1X untillyophilized gel) because its wideapplying in the cosmetic, medical,pharmaceutical and agro alimentaryindustries.

This market has evolution in asignificant way during the last yearsand keeps growth projections of 15%inter annual (Fundación Tamayo,2001; United Status DepartamentAgriculture, 2002), by beingestimating a global market of US $150 millions in primary products:leaves, gel and baby plantlets andmore of US $ 200 millions in finalgoods: shampoo, creams, lotions,beverages, medications and medici-nes. In contrast, development andgrowth of crop in Falcon state, itssurface have increase in a significantway the last 10 years, countingaround 4.200 ha, these are exploitedby following the ancient parametersestablished when crop arrived tostate and, without counting with acentral guide element to guide thecircuit until a sustainable ruraldevelopment strategy guided toincrease the life level of populationin Falcon in where this crop iscultivated. Complementarily, there isan important work made by asignificant group of entities relatedto the aloe sector in the state (mayor’s

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

367

de Falcón donde se cultiva este rubro.Complementariamente, existe un im-portante trabajo realizado por un sig-nificativo grupo de entes afines al sec-tor zábila en el estado (alcaldías, uni-versidades, ejecutivo, ONGs y gre-mios; entre otros), quienes han esta-blecido unos primeros lineamientos deorientación enfocados hacia la moder-nización del circuito, tales como esta-blecer iniciativas empresariales deprocesamiento destinadas a darle va-lor agregado a la producción de Fal-cón (Grupo de Trabajo Permanente deZábila, 2002).

A partir de los planteamientosanteriores se condujo una investiga-ción orientada a construir el perfil delmercado de la zábila en el estado Fal-cón, en términos de sus componentesprincipales: oferta, demanda, precioy distribución; a los fines de obtenerinformación de primer orden, la cualpermita por un lado la acertada tomade decisiones por parte de los agentesresponsables de política en el estado,así como conocer el real comporta-miento y desempeño de este circuito,como estrategia para su orientacióny desarrollo.

En este sentido, en su funciónde proveer información y análisisacerca de las expectativas de los clien-tes y de las oportunidades de negocioexistentes en el entorno, el sistema demercadeo adecúa la producción pri-maria al consumo, contribuye a aña-dirle valor y genera utilidad al ofre-cer la posibilidad de identificar poten-ciales nichos de consumidores paracolocar esa producción primaria y (o)los bienes finales requeridos por losconsumidores (Piña, 2005a). De estamanera, cuando un bien

office, universities, executive, ONGsand associations; among others), whohave established the first guidinglines focused to the circuitmodernization, such as to establishenterprise initiatives of processingguided to give a aggregate value tothe production in Falcon (Grupo deTrabajo Permanente de Zábila,2002).

From previous statements, aresearch was carried out with thepurpose of constructing the aloemarket profile in Falcon state, interms of its principal components:offer, demand, price and distribution;for obtaining information of firstorder, which permits the acute takingdecisions by the politician agents instate, likewise, to know the realbehavior and performance of thesecircuit, like strategy for itsorientations and development.

In this sense, in its function ofgiving information and analysisabout customer expectative about thebusiness opportunities existent in theenvironment, the market systemadapted the primary production toconsumption, contributes to givesvalue and generates utility whenoffering the possibility of identifypotential consumer niches for placingthis primary production and (or) thefinal goods required by consumers(Piña, 2005a). In this way, when agroalimentary goods satisfy theconsumer requirement, a value isgenerated in those goods and as aconsequence, their utility. Thiseconomical concept, of a subjectivetype, makes reference to the capacityof an individual for choosing amongthose goods and (or) services with a

Piña-Zambrano y Chirino

368

agroalimentario satisface la necesi-dad de un consumidor, se genera unvalor en ese bien y en consecuenciasu utilidad. Éste concepto económico,de tipo subjetivo, hace referencia a lacapacidad de un individuo de elegirentre aquellos bienes y (o) servicioscon mayor valor para él, en otras pa-labras, aquellos bienes y (o) servicioscon la propiedad de reportarle mayorutilidad o satisfacción. Este conceptode valor es el elemento básico sobreel cual se sustenta la aparición y cre-cimiento de un mercado (Piña, 2005a).Bajo esta premisa económica un con-sumidor seleccionará aquel bien paraobtener el mayor grado de satisfacciónpara cubrir una necesidad en parti-cular, la cual estará en función delvalor que este consumidor le otorguea ese bien. Este concepto (valor) esigualmente de tipo económico y sub-jetivo. El valor de un bien sólo puedemedirse en términos relativos de unconsumidor con respecto a otro, quienle otorgará mayor o menor valor en lamedida en que éste sea capaz de sa-tisfacer su necesidad. En este senti-do, lo altamente útil para una perso-na, podrá no tener el más mínimo va-lor para otra en una situación idénti-ca, en un lapso de tiempo determina-do y siempre y cuando el resto de losfactores determinantes del mercado,permanecen invariables (ceterisparibus)

En el ámbito del mercadeo estevalor se materializa en términos delprecio monetario que un consumidoresta dispuesto a pagar por adquirir elbien y satisfacer su necesidad. En estasituación, el precio está midiendo laimportancia relativa que los consumi-dores le atribuyen en un determina-

higher value for him, in other words,those goods and (or) services with theproperty of report a higher utility orsatisfaction. This concept of basicelement on which the appearanceand growth of a market is based(Piña, 2005a). Under this economicalpremise a consumer will select thosegoods for obtaining the highersatisfaction degree for covering arequirement in particular, which willbe in function of value that thisconsumer gives to those goods. Thisconcept (value) is equally ofeconomical and subjective type. Thegoods value only can be measured byrelative terms of a consumer inrelation to other, who will give majoror minor value when this be able ofsatisfying its requirement. In thissense, the highly useful for oneperson, could not have the minimumvalue for other one in an identicalsituation, in a determined period andwhen the rest of determinant factorsof market, remain invariables(ceteris paribus).

In the market environmentthis value is materialized in termsof monetary cost that a consumeris disposed to pay for acquiring goodand satisfying its requirement. Inthis situation, price is measuringthe relative importance thatconsumers give in a determinedtime or particular type of goods.

By the other side, the utility orvalue of a goods is established insubjective by part of consumer forsatisfying a necessity in function of avalues scale and proper principles.That order assigned a group ofalternatives of goods to be consumed;it will be in attention to its tastes and

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

369

do momento a un tipo particular debienes.

Por otro lado, la utilidad o valorde un bien es establecido en formasubjetiva por parte del consumidorpara satisfacer una necesidad en fun-ción de su escala de valores y princi-pios propios. Ese orden asignado a unconjunto de alternativas de bienes aconsumir, estará en atención a susgustos y nivel de ingreso (entre otrosfactores). Precisamente es este com-portamiento del consumidor, el deter-minante de la dinámica de un merca-do en un momento dado, respondien-do al costo de oportunidad que estádispuesto a pagar para satisfacer sunecesidad.

En este marco, el concepto decosto de oportunidad hace referenciaa la cantidad de bienes o servicios alos que el consumidor estará dispues-to a renunciar para adquirir y disfru-tar de otros bienes. El concepto tienesu sustento en el principio económicode escasez.

Bajo estas premisas, un merca-do tiene lugar cuando dentro de unainfraestructura (física, geográfica ovirtual) llegan a un acuerdo de com-pra–venta el consumidor (necesidadinsatisfecha) y el vendedor (bien útil),bajo determinadas condiciones de pre-cio (valor del bien) y distribución (en-trega) del bien negociado dentro de unentorno específico (social, económicoo legal) que regula y norma el funcio-namiento y desempeño de ese merca-do en particular y, que puede ser to-talmente distinto a otro mercado, aotros bienes, a otras necesidades y aotras condiciones de precio y distri-bución, del bien en otro momento.

La definición anterior determi-

income level (among other factors).Precisely, this consumer behavior,determinant of dynamic in a market,by giving answer to the opportunitycost that is disposed to pay forsatisfying its requirement.

In this frame, the opportunitycost concept makes reference to thegoods or services quantity to whichconsumer will be disposed to quit foracquiring and enjoy other goods. Theconcept has its sustenance in theeconomical principle of shortage.

By following these premises, amarket have place when inside of aninfra structure (physical,geographical or virtual) gets to abuy-sale agreement to the consumer(unsatisfied necessity) and thesalesmen (useful goods), underdetermined conditions of price (goodvalue) and distribution (delivery) ofthe negotiated good inside of anspecific environment (social,economical or legal) that regulatesand norm the functioning andperformance of that market inparticular and, that could be totallydifferent to another market, to othergoods, to other necessities and to otherconditions of price and distribution,of good in other moment.

Previous definition determinesthe existence of a market in theconfluence of three basic elements:support infra structure, consumer(necessity), salesmen (product orgoods), price (value and utility),distribution and one environment(Piña, 2005a). This is the modernconcept of market: this does not existif there is a failure or it is absent anyof enumerated elements; under thisperspective, the existence of a market

Piña-Zambrano y Chirino

370

na la existencia de un mercado en laconfluencia de seis elementos funda-mentales: infraestructura de soporte,consumidor (necesidad), vendedor(producto o bien), precio (valor y uti-lidad), distribución y un entorno(Piña, 2005a). Tal es precisamente elconcepto moderno de mercado: éste noexiste si falla o está ausente algunode los elementos enumerados Bajoesta perspectiva, la existencia de unmercado implica: la existencia de unanecesidad insatisfecha. Si no hay ne-cesidad a satisfacer, no hay mercado;la disponibilidad monetaria (nivel deingresos) y la disposición a gastar. Elconsumidor debe percibir en el bienel suficiente valor (utilidad) para de-cidir su adquisición. En este sentidoun primer componente del mercado esla demanda, la cual es entendida comola cantidad de bienes que los consu-midores efectivamente adquieren aprecios de mercado para satisfaceruna necesidad en particular cuandoel precio de otros bienes, el ingreso,los gustos y preferencias de estos con-sumidores permanecen constantes(Piña, 2005a). Se habla de la efectivaadquisición de un bien, porque hastatanto no se materialice el proceso decompra–venta, no existe demanda; eloferente continuará exhibiendo subien y el consumidor continuará de-seando satisfacer su necesidad, perono hay intercambio de un bien por elvalor monetario del mismo, por lo tan-to no hay transacción económica y nohay proceso productivo.

El otro componente correspondea la oferta, esta es entendida comoaquellos bienes que los oferentes (eneste caso, agroempresarios) están dis-puestos a ofrecer a los consumidores

implies: the existence of anunsatisfied necessity. If there is nonecessity to be satisfied, there is nomarket; the monetary availability(incomes level) and the disposition toexpend. Consumer has to perceive ingoods the sufficient value (utility) fordeciding its acquisition. In this sense,a first market component is demand,which is understood like the goodsquantity that consumers effectivelyacquires to market prices forsatisfying a necessity in particularwhen price of another goods, theincome, tastes and preferences ofthese consumers remain constants(Piña, 2005a). It is talks about theeffective acquisition of a good, becauseuntil the buy-sales process dos notmaterialize, there is no demand;people who offers will continueexhibiting its good and the consumerwill continue wishing to satisfy itsrequirements, but there is noexchange of goods by the monetaryvalue of the same, therefore, there isno economical transaction and thereis no productive process.

The other componentcorresponds to the offer, which isunderstood like those goods that offerpeople (in this case, agro enterprisepeople) are disposed to offer to theconsumers under determinedconditions of price and distribution.Only is considered like an offer thatpart of production effectively placed onmarket, to the different prices existent.At the time of analyzing offer, it haveto be into account the nature of theprimary agricultural and husbandryproduction, which shows a series ofcharacteristic elements that conformits proper identity.

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

371

bajo determinadas condiciones de pre-cio y distribución. En función de estosólo se considera oferta aquella por-ción de la producción efectivamentecolocada en el mercado, a los distin-tos precios existentes. Al momento deanalizar la oferta, debe tomarse encuenta la naturaleza misma de la pro-ducción primaria agropecuaria, lacual presenta una serie de elementoscaracterísticos que conforman suidentidad propia.

El tercer componente del mer-cado es el precio, el cual es entendidocomo el valor en unidades monetariasde curso legal que estarían dispues-tos a pagar los consumidores paraadquirir un bien en particular, paracubrir una necesidad, bajo determi-nadas condiciones de distribución.Este concepto de precio hace referen-cia al elemento fundamental sobre elcual se sustenta la existencia de unmercado: el valor (utilidad) y la satis-facción de necesidades, dado que através del precio el consumidor estámaterializando la percepción subjeti-va (valor) que ese bien le reporta parasatisfacer una necesidad.

Finalmente el último componen-te del mercado es la distribución, estahace referencia al traslado de los bie-nes producidos en la finca delagroempresario hasta la mesa del con-sumidor final. Esta cadena que se ini-cia con el productor y termina con elconsumidor final incluye al resto delos agentes económicos que participanen el traslado de estos bienes, lo queen definitiva corresponde a la gene-ración de utilidad sobre la producciónagroalimentaria. El establecimientode una red de distribución por partedel agroempresario es de importancia

Third component of market isthe price, which is understood like thevalue in monetary units of legalcourse that consumers would bedisposed to pay for acquiring a goodin particular, for covering a necessity,by following determined distributionsconditions. This concept of pricemakes reference to the fundamentalelement on which is based theexistence of a market: the value(utility) and necessities satisfaction,because through price, consumer ismaterializing the subjectiveperception (value) that those goodoffer for satisfying a necessity.

Finally, the last component ofmarket is distribution; this makesreference to moving of goods producedin the farm of the agro enterprise manuntil table of final consumer. Thischain that begin with producer andends with final consumer, includes therest of economical agents thatparticipates in moving of these goods,that definitively corresponds togeneration of utility on the agroalimentary production. The establish-ment of a distribution network by theago enterprise man is of highimportance inside the strategy ofpositioning and penetration ofmarket, having an incidence of directway in the prices politics to beassumed by this. Between theagricultural products delivery to alocal intermediary and to the goodssale differenced in a market specificniche there is a difference in pricesthat could represent the key elementabout the next sowing decision.

By following these premises ofeconomical theory and of marketfundaments, research was carried out

Piña-Zambrano y Chirino

372

capital dentro de la estrategia de po-sicionamiento y penetración de mer-cado, incidiendo de manera directa enla política de precios a asumir poréste. Es así como entre la simple en-trega de productos agrícolas a un in-termediario local y la venta de bienesdiferenciados en un nicho específicode mercado existe un diferencial deprecios que pudiera representar el ele-mento clave acerca de la decisión deuna próxima siembra.

Bajo estas premisas de teoríaeconómica y de fundamentos de mer-cadeo, se condujo la investigación paraconstruir el perfil del mercado de lazábila en el estado Falcón, atendien-do básicamente como principales pro-ductos a analizar la pasta de zábila ylos bienes finales de consumo (cham-pú, jabones cremas y lociones) que sonelaborados de manera artesanal pordistintos agroempresarios que explo-tan este cultivo. Asimismo la investi-gación se circunscribe a la descripciónde los componentes del mercado de lazábila en el estado Falcón, ya men-cionados anteriormente, descartandola exhaustiva cuantificación de la de-manda y la oferta de este rubro en unescenario geográfico distinto al esta-do Falcón.

Materiales y métodos

El diseño metodológico emplea-do correspondió a un estudio de cam-po descriptivo–explicativo a través dela cual se definió la estructura yfuncionalidad del mercado del cultivozábila en el estado Falcón, en térmi-nos de sus componentes principales:oferta, demanda, precio y distribución,a los fines de conocer los elementos que

for constructing the profile of aloemarket in Falcon state, basicallyattending like principal products toanalyze the aloe paste and the finalconsumer goods (shampoo, soaps,creams and lotions) that are made ina craft way by different agroenterprise man that exploit this crop.Likewise, research is managed on thecomponents description of aloemarket in Falcon state, previouslynamed, by ruling out the exhaustivequantification of demand and offer ofthis crop in an geographical scenerydifferent to Falcon state.

Materials and methods

The methodological design usedcorresponded to a field studydescriptive-explicatory through whichthe structure and functionality of aloecrop market in Falcon state, in termsof its principal components: offer,demand, price and distribution, withthe purpose of knowing the elementsthat conform it for after to propose themarket strategies needed, for guidedthem to superior levels of efficiencyand competitivity, by having likeanalysis fundamental tool, the marketresearch. The research unit corres-ponded to the aloe circuit in Falconstate, understood this like thecoherent grouping and operational ofindividual or individual groups(actors) distributed in the differentphases of productive process who havein common, to increase the aggregatevalue of a good (or goods grouping)agro alimentary. This is a concept thatimplies description and analysis ofcovering of an agro alimentary goodsfrom its primary production until its

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

373

le conforman para luego proponer lasestrategias de mercadeo a que hubierelugar, para potencialmente orientarloa superiores niveles de eficiencia ycompetitividad, teniendo como herra-mienta fundamental de análisis, lainvestigación de mercados. La unidadde investigación correspondió al circui-to zábila en el estado Falcón, entendi-do este como el agrupamiento coheren-te y operacional de individuos o gru-pos de individuos (actores) distribui-dos en las diferentes fases del procesoproductivo quienes tienen en común,aumentar el valor agregado de un bien(o grupo de bienes) agroalimentarios.Este es un concepto que implica la des-cripción y análisis del recorrido de unbien agroalimentario desde su produc-ción primaria hasta su utilización porel consumidor final, incluyendo los di-versos agentes (transformación, distri-bución o servicios) así como los meca-nismos de ajuste que regulan este iti-nerario dentro de un marco rector ex-terno (Martín et al., 1999). Se conside-raron como sujetos de investigación,todos los agentes claves dentro del cir-cuito zábila (productores, intermedia-rios, procesadores artesanales,cosechadores, agroindustriales, cen-tros de investigación y desarrollo, uni-versidades y ejecutivo regional) iden-tificados como tales (Piña, 2006; Piñay Robillard, 2005; Piña, 2005b; Piñaet al., 2005), cuales son reconocidoscomo de significativa importancia opeso específico dentro del circuito. Larecolección de información se realizó através de encuentros de trabajosemiestructurados, mediante la apli-cación de un instrumento tipo cuestio-nario.

use by the final consumer, includingthe different agents (transformation,distribution or services) like adjustmechanisms that regulates thisitinerary inside of a external rectorframe (Martín et al., 1999). Likeresearch subjects were considered allthe key agents inside the aloe circuit(producers, intermediary, craftprocessors, agro industrialharvesters, research centers anddevelopment, universities and regio-nal executive) identified like that(Piña, 2006; Piña y Robillard, 2005;Piña, 2005b; Piña et al., 2005), arerecognized of significant importanceor specific weight inside the circuit.The information collection was madethrough semi structured workmeetings, by the applying of aninstrument type questionnaire.

Results and discussion

A. Market profile of aloe(Aloe vera L.) crop in Falcon state

1. OfferThe Falcon state counts for the

year 2007, an aloe sowed surfaceclosed to 4.200 hectares, in its princi-pal municipal producers: Miranda,Carirubana, Sucre, Falcon, Colina,Zamora, Democracia, Buchivacoa,Urumaco and Federacion. From thetotal of surface, approximately 50hectares are dedicated to the leavesproduction for the gel obtaining andthe rest of surface is dedicated to theacibar obtaining; with the potentialityof incorporating 200 additionalhectares for the leaves obtaining,whereas for the acibar case, thesurface that could be added exceed (in

Piña-Zambrano y Chirino

374

Resultados y discusión

A. Perfil del mercado del rubrozábila (Aloe vera L.) en el estado Falcón

1. OfertaEl estado Falcón contabiliza

para el año 2007, una superficie sem-brada de zábila cercana a las 4.200hectáreas, en sus principales munici-pios productores: Miranda,Carirubana, Sucre, Falcón, Colina,Zamora, Democracia, Buchivacoa,Urumaco y Federación. De este totalde superficie, aproximadamente 50hectáreas están dedicadas a la pro-ducción de hojas para la obtención degel y el resto de la superficie es dedi-cada a la obtención de acíbar; con lapotencialidad de incorporar 200 hec-táreas adicionales para la obtenciónde hojas, mientras que para el casodel acíbar, la superficie que pudieraincorporarse supera significativa-mente (en una proporción 5:1) la queactualmente se encuentra sembrada,vistas las favorables condicionesedafoclimáticas que presenta el esta-do para el desarrollo de este cultivo.De esta manera se evidencian lasamplias posibilidades del rubro zábilaen Falcón.

En función de la situación des-crita, la potencialidad de producciónprimaria de este cultivo supera los 2millones de litros de acíbar (aproxi-madamente 600 L·ha-1), equivalentesa 500.000 kg de pasta. Asimismo sepodrían alcanzar los 5 millones de ki-logramos de hojas. Estas cifras estánreferidas a un ciclo de un año y a unasola cosecha. A pesar de las significa-tivas cifras anteriores, puede afirmar-se que la oferta primaria de zábila enFalcón se limita fundamentalmente a

a proportion 5:1) which is actuallysowed, by the favorable edaphoclimatic conditions that present statefor development of this crop. In thisway, the wide possibilities of aloe cropare evidenced in Falcon.

As a function of the situationdescribed, the potentiality of primaryproduction of this crop exceed 2millions of acibar liters(approximately 600 L.ha-1), equivalentto 500.000 kg of paste. Likewise, 5millions of kilograms could bereached. These numbers are referredto a cycle of a year and to an onlyharvest. Despite the significantnumbers mentioned before, it could beaffirmed that the primary offer of aloein Falcon is basically limited to anacibar and in a little scale, paste andleaves. In the particular case ofconcentrated acibar this intermediategood have been substituting to thepaste, because the bettermanipulations and moving conditions,due to this, nowadays producers arededicated in its majority the sale ofthis liquid in farm. In case of finalgoods, the offer of Falcon state isconcentrated in some cosmetics andmedicines of free sale made in a craftway, without the support of acommercial mark that identify themand of which numbers are not knownproduction volumes, because the sec-tor spraying, derivate from workscheme under this products areobtained.

As evidenced, inside of circuitthere is no a final product that couldbe qualified as formal (systematic andorganized), but on the contrary, thesecorresponds to the home-madeproduction of goods according to the

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

375

acíbar y en menor escala, pasta y ho-jas. En el caso particular del acíbarconcentrado, este bien intermedio havenido paulatinamente sustituyendoa la pasta, debido a su mejores condi-ciones de manipulación y traslado, porlo que los productores hoy día se de-dican en su mayoría a la venta de estelíquido en finca. Para el caso de losbienes finales, la oferta del estadoFalcón se concentra en algunos cos-méticos y fármacos de venta libre ela-borados de manera artesanal, sin elrespaldo de una marca comercial quelos identifique y de los cuales no seconocen cifras de volúmenes de pro-ducción, debido a la atomización delsector, derivada del esquema de tra-bajo bajo el cual son obtenidos estosproductos.

Como se evidencia, dentro delcircuito no existe un producto finalque pudiera calificarse de formal (sis-temático y organizado), sino que porel contrario estos corresponden a laproducción casera de bienes de acuer-do con una tradición y costumbre,cuyo conocimiento ha venido pasan-do de generación en generación. Sinembargo, también es cierto que estosbienes finales cuentan con un impor-tante mercado de tipo cautivo, cuyademanda es más por recomendacióny creencia en las bondades de lazábila, que por la implementación deuna estrategia de posicionamiento.Tal situación conlleva a que la ofertade estos productos presente una im-portante limitante en términos depenetración y ampliación de estosmercados, básicamente como conse-cuencia del real desconocimiento deeste y a los estándares y exigenciasque se hacen a estos productos.

tradition and habit, with a knowledgehave been passing from onegeneration to another one. However,it is always true that this final goodshave an important market of cautiontype, whose demand comes fromrecommendation and belief in aloegoodness, than by implementing of apositioning strategy. This situationtakes to the offer of this productsshows an important limitation ofthese products present an importantlimitation in terms of penetration andextension of these markets, basicallyas a consequence of the realunknowing of them and the standardsand exigencies that are made to theseproducts.

In this sense, it is important todetach the erratic that the offer of aloehave becomes in the state along thetime, because the absence of a formalmarket and consolidated for theexchange of produced goods, likewisethe same conditions of informality inwhich the actual system of the chainmarket operates. This importantmarket have been ruled by the strongprice market swinging, like importantpeaks in paste, acibar and leavesdemand, that after a short period oftime, falls in an abrupt way, for afterhaving a slow recovery, and notnecessarily in better conditions forproducers. This situation can also bepartially explained because inside thechain, a crop strategy guided to asystematic and continuous supply ofthese goods to intermediaries andagro industry was not observed, dueto the absence of a formal market,likewise in real terms, the offer (incase of "acíbar") exceed in a significantway the demand of processors

Piña-Zambrano y Chirino

376

En este sentido, es importantedestacar lo errático que ha sido la ofer-ta de zábila en el estado a lo largo deltiempo, debido entre otros factores, ala ausencia de un mercado formal yconsolidado para el intercambio de losbienes producidos, así como a las mis-mas condiciones de informalidad enque opera el actual sistema de mer-cadeo del circuito. Este importantemercado ha estado regido por marca-dos vaivenes de precio, así como porimportantes picos en la demanda depasta, acíbar y hojas, que luego de unperíodo corto de tiempo, baja de ma-nera abrupta, para luego recuperar-se lentamente y, no necesariamenteen las mejores condiciones para losproductores. Esta situación tambiénpuede explicarse parcialmente por elhecho que dentro del circuito, no seobservó una estrategia de cultivoorientada a un suministro sistemáti-co y continuo de estos bienes a inter-mediarios y agroindustria, debido talcomo se mencionó, a la ausencia deun mercado formal, así como a que entérminos reales la oferta (en el casode acíbar) supera significativamentetanto la demanda de las plantasprocesadoras del estado, como la ca-pacidad de los actuales intermediarioscompradores, por las razones ante-riormente mencionadas.

Esta situación evidencia enton-ces una desconexión entre producciónprimaria y procesamiento, restrin-giendo así el suministro de materiaprima calificada que estarían dispues-tas a adquirir las plantas instaladasen el estado. Cabe mencionar que enel caso de la planta que adquiere ací-bar para concentrar, la misma seabastece de la cantidad que necesita

industry of state and also the capacityof the actual buyers, for the reasonsbefore mentioned.

This situation shows adisconnection between primaryproduction and processing, byrestricting in this way the supply ofqualified raw material that would bedisposed to acquire the industries ofstate. It is possible to mention that incase of industry that acquire the"acíbar" for concentrate, which issupplied by the quantity for workingduring a year, in a period no more ofthree months, by limiting the accessto a wider number of producers. Thegel processor industry that there issupply with the production of 20hectares, although some qualityproblems related to supplied leaveshave taken place. By the other side,it is necessary to wait for theinstallation of processors industries tobe accomplished in Falcon state, forbeginning a new behavior and agent’saccommodation inside the chain.

Other element that can explainthe aloe offer behavior in statecorresponds to this disconnection,which takes to new inversions are not,made for improving crop, because thereis no a formal market in whichgenerated production. In this way, avicious circle is conformed:disconnection with market thatderivates in a low (a null) crop planning,and so, market requirements can notbe satisfied, the demand exigencies cannot be satisfied, therefore, an attractivemarket with high return index is nottook in advantage, new inversions arenot stimulated and thus, the cyclecontinues.

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

377

para trabajar durante un año, en unperíodo no mayor a tres meses, limi-tando así el acceso a un número másamplio de productores. Asimismo laplanta procesadora de gel que existeen el estado, es abastecida con la pro-ducción de 20 hectáreas, aunque hatenido serios problemas de calidad delas hojas suministradas. Por otro lado,habría que esperar la puesta en mar-cha de las procesadoras que están porinstalarse en Falcón, para comenzara configurar un nuevo comportamien-to y reacomodo de los agentes dentrodel circuito.

Otro elemento que puede expli-car el comportamiento de la oferta dezábila en el estado, corresponde a queprecisamente esta desconexión, con-lleva a que no se realicen nuevas in-versiones para mejorar el cultivo, de-bido en esencia a que no se cuenta conun mercado formal en el cual colocarla producción generada. De esta ma-nera se conforma un circulo vicioso:desconexión con el mercado que deri-va en una baja (a nula) planificacióndel cultivo, por lo que no se puedensatisfacer las necesidades del merca-do no se puede cumplir con las exi-gencias de la demanda, por lo que sedesaprovecha un atractivo mercadocon altos índices de retorno,desestimulando la realización de nue-vas inversiones, para continuar asínuevamente el ciclo.

2. DemandaLa demanda de bienes derivados

de zábila pueden ser clasificada en 3niveles: primaria, intermedia y final.El nivel primario, no realiza ningunatransformación al producto adquiri-do, está conformado por aquellosagentes que compran pencas y (o) ací-

2. DemandThe goods demand derived from

aloe can be classified in 3 levels:primary, intermediate and final.Primary level, do not make anychange to the acquired product, isconformed by those agents that buypencas and (or) "acíbar" forintermediating with other agents,they accomplish exclusive functions ofdistributors – intermediaries withoutgiving aggregate value to thepossessing, place and time utility.

The intermediate level makessome type of transformation to theacquired goods; it is formed by theprocessors of primary or intermediategoods to obtain other intermediategoods, such as soaps, shampoos,lotions and/or medicines. His levelcorresponds to those agents thatacquire pencas for the gel 1Xobtaining or for the elaboration ofsome final goods. Equally, the agentsthat acquire acibar are included, thepaste obtaining as well as concentrateacibar.

This intermediate demandincludes 2 agro industries that arein the state and for a closed future,7 processors are in building process.Likewise, it has to be detaching thatthe agro industries located inFalcon, do no makes final goods, butalso they sales its production likeintermediate goods for othermanufacturer located in the rest ofcountry, even outside there. Levelincludes the craft processors of finalgoods established in state. On theother side, there was no access to thedeal volumes by this level in theirdifferent compounds, numbersshows that in case of "acíbar" it

Piña-Zambrano y Chirino

378

bar para intermediar con otros agen-tes, realizan funciones exclusivamen-te de acopiadores – intermediarios sindarle mayor valor agregado al produc-to que la utilidad de posesión, lugar ytiempo.

El nivel intermedio si realizacierto tipo de transformación a los bie-nes adquiridos, está conformado porlos procesadores de bienes primarioso intermedios para obtener otros bie-nes intermedios o algunos bienes fi-nales, tales como jabones, champú,lociones y (o) medicamentos. Este ni-vel corresponde a aquellos agentesque adquieren pencas para la obten-ción de gel 1X o para la elaboraciónde algunos bienes finales. Igualmen-te se incluyen los agentes que adquie-ren acíbar, ya sea para la obtenciónde pasta o para acíbar concentrado.

Esta demanda intermedia inclu-ye las 2 agroindustrias que se encuen-tran en el estado y en un futuro cer-cano, incluiría las 7 procesadoras quese están construyendo. Asimismo debedestacarse que las agroindustrias quese encuentran localizadas en Falcón,no elaboran bienes finales, sino quevenden su producción como bienesintermedios para otras manufacture-ras localizadas en el resto del país eincluso en el exterior. El nivel inclu-ye los procesadores artesanales debienes finales establecidos en el esta-do. Por otro lado y aunque no se tuvoacceso a los volúmenes transados poreste nivel en sus diferentes componen-tes, cifras conservadoras indican quepara el caso del acíbar se estaría ha-blando de 1.500.000 L.año-1, alrede-dor de 400.000 kg.año-1 de pasta y25.000 kg.año-1 de hojas. Estos volú-menes sin embargo, no deben tomar-

would be taking about 1.500.000L.year-1, around 400.000 kg.year-1 ofpaste and 25.000 kg.year-1 of leaves.However, these volumes have notbeen taken as definitive because thedifficult access to this type ofinformation by part of consultedagents.

3. PriceThe formation and behavior of

primary goods price inside of aloe chainobey to a performance of monopsonytype (many salesmen and little buyers)which is precisely the result of propernature of marked goods, since theycorresponds to raw materials. On itspart, demand of final goods answer toan inelastic behavior as a result of alocalized and specific market, in whichthe final consumer has an moredeterminant influence and, buying arein function of eventual situations ofthese agents and not to a programmedand routine buy.

In the specific case ofintermediate goods (gel, concentrate"acíbar" and paste) the power center(and those of price formation) islocated at the buyer level and they are(a little ones) who fixed thetransactions conditions, a situationthat is fortified with the knowing anddominance that they have on market,by increasing its position ofdominance and leadership.

The previous is complementedbecause there is no a good capable ofgetting position on market by whichbetter conditions of price can benegotiated. Nevertheless, nowadaysprices were qualified by producers likegood (acceptable) during theinterviews, although they recognizedthat prices have to be immediately

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

379

se como definitivos en virtud delsignificativamente difícil acceso quese tuvo a este tipo de información porparte de los agentes consultados.

3. PrecioLa formación y comportamiento

del precio de los bienes primarios den-tro del circuito zábila obedece a undesempeño de tipo monopsónico (mu-chos vendedores y pocos compradores)el cual es precisamente el resultadode la naturaleza propia de los bienesmercadeados, ya que los mismos co-rresponden a materias primas. Por suparte la demanda de bienes finalesresponden a un comportamientoinelástico como resultado de un mer-cado localizado y específico, en el cualel consumidor final tiene una influen-cia más determinante y, las comprasque se realizan están en función desituaciones eventuales de estos agen-tes y no a una compra programada orutinaria. En el caso específico de losbienes intermedios (gel, acíbar con-centrado y pasta) el centro de poder(y por ende de formación del precio)se ubica al nivel del comprador y porlo tanto son ellos (unos pocos) quie-nes fijan las condiciones de las tran-sacciones, situación que se ve fortale-cida con el conocimiento y dominio quelos mismos tienen del mercado, au-mentando su posición de dominio yliderazgo.

Lo anterior se complementa conel hecho de que se carece de un biencapaz de posicionarse en el mercadoa través del cual se puedan negociarmejores condiciones de precio. Hoy díasin embargo, los precios fueron califi-cados por los productores como bue-nos (aceptables) durante las entrevis-tas de trabajo, aunque en su mayoría

analyzed, because according to thefuture expectative of chain and withactual prices, it would be not possibleto cover the production costs,especially harvest and cleaned forweeds. By the 2006, the reportedprices by consulted agents were: pas-te 14.500 Bs/kg, leaves 250 Bs/kg and"acíbar" 4.200 Bs/L (1.08 gr/cc). On itspart, gel 1X, is commercialized atinternational level, however, its priceis estimated between 0.80 to 1.10 US$/L.

4. DistributionGoods distribution process of

aloe chain is one of shorter and sim-ple that exist inside of agroalimentary system of Falcon state (fi-gure 1–3). This type of structure, isperhaps the result of the same natureof distributed goods, however, asmentioned before, it is characterizedby strong relationships customer–supplier, downstream of the primaryproduction, born and consolidated,with two factors that result funda-mental for detaching: The marketknowing by intermediaries and thedelivery and ask non-fulfillment insome past occasions, starring aminority group of producers. Bothfactors, in synergy one to another andvice versa, by fortifying thedominance position that a littleintermediary shows nowadays.

It could be affirmed that thepattern comes from the cropbeginning in the colony period and, itsevolution has been in equal termswith the living time, but in essence,its structure and behavior haveremain almost invariable from thesebeginnings. The principal charactershave (obviously) changed along the

Piña-Zambrano y Chirino

380

reconocieron que los mismos deberíanser analizados de inmediato, dado quede acuerdo a las expectativas futurasdel circuito y con los precios actuales,no sería posible cubrir los costos deproducción, principalmente cosecha ydesmalezado. Para el 2006, los pre-cios reportados por los agentes con-sultados, fueron: pasta 14.500 Bs/kg,hojas 250 Bs/kg y acíbar 4.200 Bs/L(1.08 gr/cc). Por su parte el gel 1X, secomercializa al nivel internacional,sin embargo se estima su precio en-tre 0.80 a 1.10 US $/L.

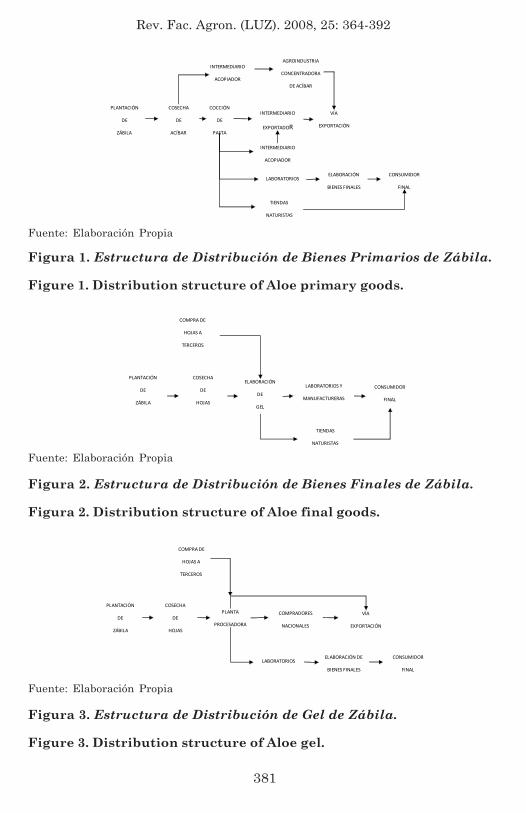

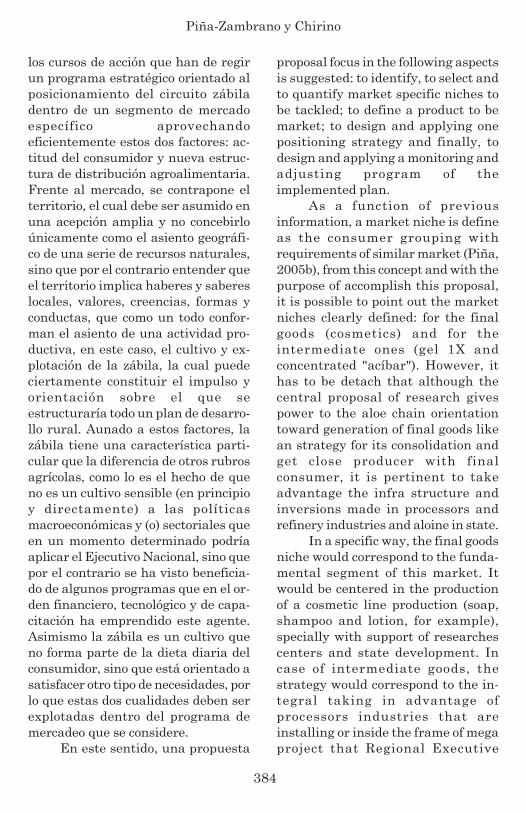

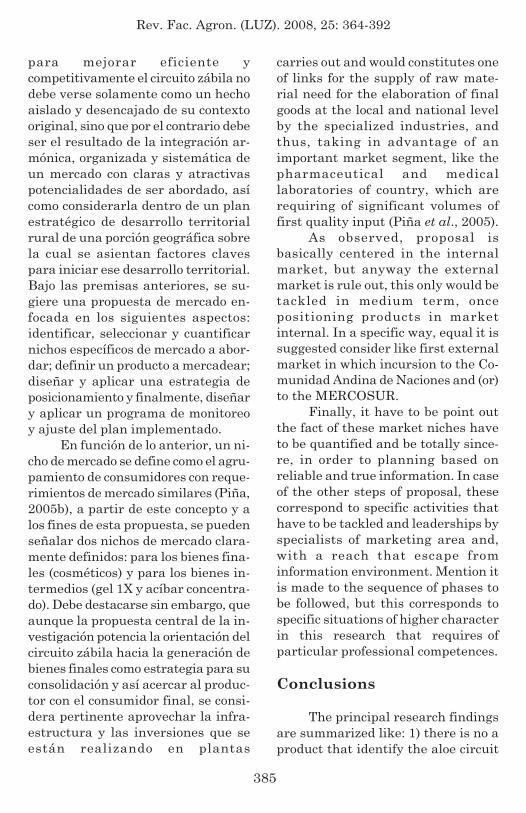

4. DistribuciónEl proceso de distribución de bie-

nes del circuito zábila, es uno de losmás cortos y sencillos que existen den-tro del sistema agroalimentario delestado Falcón (figura 1, 2 y 3). Estetipo de estructura, es tal vez el resul-tado de la naturaleza misma de losbienes distribuidos, sin embargo comose mencionó anteriormente, se carac-teriza por fuertes relaciones cliente–proveedor aguas abajo de la produc-ción primaria, nacidas y consolidadas,a la luz de dos factores que resultanfundamentales destacar: el conoci-miento del mercado por parte de losintermediarios y el incumplimientosde entregas y pedidos que en ciertasocasiones pasadas, protagonizaron ungrupo minoritario de productores.Ambos factores, el unosinérgicamente con el otro y vicever-sa, fortalecieron la posición de domi-nio que unos pocos intermediarios os-tentan hoy día.

Dentro de este marco, puede afir-marse que el patrón data desde el ini-cio mismo del cultivo en la época de lacolonia y, que su evolución ha estado ala par con el momento que se vive, pero

time, but continue performing thesame roles. Perhaps varying,leadership position that one oranother has sometime kept inside ofthe chain evolution. Likewise, it hasto be detaches that there wasinteresting essays with the purposeof breaking this distributionstructure, but the skills lacking in themarketing area, and so, the supportinfra structure for a task like that,derived in failure on these initiatives.It is enough with mentioning thefinancial space of someintermediaries, by taking part in themarket behavior; if a new agentappears with intentions of participatein business, with clear menaceevidence its leadership position.

In this sense, and as pointed outbe recent researches (Piña, 2005a; Piña,2005b; Piña et al., 2005), it is importantdetach that aloe market is particularlysensible to the entrance of new agentsto the chain, as in case of a buyer thatoffer better prices and (or) the potentialinstallation of a processor plant. Bothsituations, depending on its specificrelative weight inside of chain, couldpotentially induce to a accommodate,that along the time, returns to theinitial configuration, because of thelacking of a consistent behavior of newagents or by corresponding to agentswithout an clear action strategy. Thissituation has been lived the last 15years inside the chain and onlytraditional distributors have remain ontime. Important output and input rateshave been experimented by differenttypes of agents but in essence itsstructure.

B. Proposal of marketstrategies

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

381

Figura 1. Estructura de Distribución de Bienes Primarios de Zábila.

Figure 1. Distribution structure of Aloe primary goods.

Fuente: Elaboración Propia

PLANTACIÓN

DE

ZÁBILA

COSECHA

DE

ACÍBAR

COCCIÓN

DE

PASTA

INTERMEDIARIO

EXPORTADOR

VÍA

EXPORTACIÓN

AGROINDUSTRIA

CONCENTRADORA

DE ACÍBAR

INTERMEDIARIO

ACOPIADOR

LABORATORIOS

TIENDAS

NATURISTAS

ELABORACIÓN

BIENES FINALES

CONSUMIDOR

FINAL

INTERMEDIARIO

ACOPIADOR

PLANTACIÓN

DE

ZÁBILA

COSECHA

DE

HOJAS

ELABORACIÓN

DE

GEL

LABORATORIOS Y

MANUFACTURERAS

CONSUMIDOR

FINAL

COMPRA DE

HOJAS A

TERCEROS

TIENDAS

NATURISTAS

Figura 2. Estructura de Distribución de Bienes Finales de Zábila.

Figura 2. Distribution structure of Aloe final goods.

PLANTACIÓN

DE

ZÁBILA

COSECHA

DE

HOJAS

PLANTA

PROCESADORA

COMPRADORES

NACIONALES

VÍA

EXPORTACIÓN

LABORATORIOSELABORACIÓN DE

BIENES FINALES

CONSUMIDOR

FINAL

COMPRA DE

HOJAS A

TERCEROS

Fuente: Elaboración Propia

Fuente: Elaboración Propia

Figura 3. Estructura de Distribución de Gel de Zábila.

Figure 3. Distribution structure of Aloe gel.

Piña-Zambrano y Chirino

382

en esencia, su estructura y comporta-miento ha permanecido casi invaria-ble desde esos inicios. Los personajesprincipales han (obviamente) cambia-do a lo largo del tiempo, pero continúandesempeñando los mismos roles. Va-riando tal vez, la posición de liderazgoque uno u otro ha detentado en algúnmomento dentro de la evolución delcircuito. Asimismo debe destacarse queha habido intentos interesantes porromper esta estructura de distribución,pero la falta de destrezas en el áreadel marketing, así como de infraestruc-tura de apoyo para soportar una tareade esta envergadura, derivaron en elfracaso de estas iniciativas. Basta conmencionar la holgura financiera deciertos intermediarios, con la que in-tervienen el comportamiento del mer-cado, si un nuevo agente aparece conintenciones de participar en el nego-cio, con evidencia clara de amenaza asu posición de líder.

En este sentido y tal como lo se-ñalan investigaciones recientes (Piña,2005a; Piña, 2005b; Piña et al., 2005),es importante destacar que el merca-do de la zábila es particularmente sen-sible a la entrada de nuevos agentesal circuito, como lo sería el caso de uncomprador que ofrezca mejor preciosy (o) la potencial instalación de unaplanta procesadora. Ambas situacio-nes, dependiendo de su peso específi-co relativo dentro del circuito, puedenpotencialmente inducir a unreacomodo, que con el paso del tiem-po, paulatinamente regresa a la con-figuración inicial, ya sea por la faltade un comportamiento consistente delos nuevos a agentes o por correspon-der a agentes sin una estrategia cla-ra de acción. Esta situación se ha vi-

This research considers that amarket strategy for the aloe chain hasto be constructed on two fundamentalaspects: market and territory. Thefirst element has to be understoodunder the concept developed alongthis research and, territory has to beunderstood like the geographicallocalization of a serial of localelements, native and proper, ofcorporative character, from whichgoods of aggregate value can begenerated, derived from developmentof a favorable and appropriate climatefor its manufacture process, byconstituting elements of competitivecharacter (Piña et al., 2005). In caseof market, the supermarkets andhypermarkets predominance is a factlike agro alimentary distributioncenters in Latin America, Venezuelaand Falcon (Piña, 2004; Piña, 2005b).Additionally, the consumer attitudein relation to the acquisition of agroalimentary goods is nowadayscharacterized by the valuation thatthey makes of their opportunity cost,of a relative improvement of theiracquisitive power and a progressiveknowing of conscious on theenvironmental theme and the healthfood consumption.

This situation have to havepresent at the time of pacifying theaction courses that rules an strategicprogram guided to the positioning ofaloe chain inside of an specific marketsegment by taking advantage of thesetwo factors: consumer attitude andnew structure of agro alimentarydistribution. In front of market,territory is opposed, which have to beassumed as a wide sense and do notperceive only like the geographical sit

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

383

vido los últimos 15 años dentro delcircuito y sólo los distribuidores tra-dicionales han permanecido en eltiempo. Se han experimentado impor-tantes tasas de salida y entrada dedistintos tipos de agentes, pero enesencia la estructura es la misma.

B. Propuesta de Estrategiasde Mercado

Esta investigación considera queuna estrategia de mercado para el cir-cuito zábila, debe construirse sobredos aspectos fundamentales: merca-do y territorio. El primer elementodebe entenderse bajo el concepto de-sarrollado a lo largo de esta investi-gación y, el territorio debe ser enten-dido, como la localización geográficade una serie de elementos localesautóctonos y propios, de carácter com-parativo, a partir de los cuales se pue-den generar bienes de valor agregadoderivados del desarrollo de un climafavorable y apropiado para este pro-ceso de manufactura, constituyendoasí elementos de carácter competiti-vo (Piña et al., 2005). En el caso delmercado, es un hecho lapredominancia que los supermercadose hipermercados como centros de dis-tribución agroalimentaria en Améri-ca Latina, Venezuela y Falcón (Piña,2004; Piña, 2005b). Adicionalmente,la actitud del consumidor en torno ala adquisición de bienesagroalimentarios se caracteriza ac-tualmente por la valoración que éstehace de su costo de oportunidad, deuna relativa mejora de su poder ad-quisitivo y un paulatino crecimientode la conciencia sobre el tema ambien-tal y el consumo de alimentos sanos.

Esta situación debe entonces te-nerse presente a la hora de planificar

of a serial of natural resources, buton the contrary, to understand thatterritory implies local payroll andknowledge, values, beliefs, forms andbehavior, that like a whole form thesit of a productive activity, in thiscase, aloe cultivation and exploitation,which certainly can constitute theimpulse and orientation on a ruraldevelopment plan would bestructured. Besides of these factors,aloe have a particular characteristicthat difference it from anotheragricultural crops; it is no a sensiblecultivation (at the beginning anddirectly) to the macro economicalpolitics and (or) sectorial that in adetermined moment could apply theNational Executive, on the contrary,have been benefit by some programsin the financial, technological and ofcapacitating order have undertakethis agent. Likewise, aloe is acultivation that takes part of the diarydiet of consumer, it is guided to satisfyother type of necessities, so these twoqualities have to be exploited insideof the marketing program that beingconsidered.

In this sense, a proposal forimproving efficiently andcompetitively the aloe chain do notonly have been observed like anisolate fact from its original context,on the contrary, it has to be the resultof the harmony, organized andsystematic integration, of a clear andattractive potentiality market totackled, like consider it inside of anstrategical planning of territory ruraldevelopment of a geographical portionon which key factors are based forbeginning this territory development.By following these premises, a market

Piña-Zambrano y Chirino

384

los cursos de acción que han de regirun programa estratégico orientado alposicionamiento del circuito zábiladentro de un segmento de mercadoespecífico aprovechandoeficientemente estos dos factores: ac-titud del consumidor y nueva estruc-tura de distribución agroalimentaria.Frente al mercado, se contrapone elterritorio, el cual debe ser asumido enuna acepción amplia y no concebirloúnicamente como el asiento geográfi-co de una serie de recursos naturales,sino que por el contrario entender queel territorio implica haberes y sabereslocales, valores, creencias, formas yconductas, que como un todo confor-man el asiento de una actividad pro-ductiva, en este caso, el cultivo y ex-plotación de la zábila, la cual puedeciertamente constituir el impulso yorientación sobre el que seestructuraría todo un plan de desarro-llo rural. Aunado a estos factores, lazábila tiene una característica parti-cular que la diferencia de otros rubrosagrícolas, como lo es el hecho de queno es un cultivo sensible (en principioy directamente) a las políticasmacroeconómicas y (o) sectoriales queen un momento determinado podríaaplicar el Ejecutivo Nacional, sino quepor el contrario se ha visto beneficia-do de algunos programas que en el or-den financiero, tecnológico y de capa-citación ha emprendido este agente.Asimismo la zábila es un cultivo queno forma parte de la dieta diaria delconsumidor, sino que está orientado asatisfacer otro tipo de necesidades, porlo que estas dos cualidades deben serexplotadas dentro del programa demercadeo que se considere.

En este sentido, una propuesta

proposal focus in the following aspectsis suggested: to identify, to select andto quantify market specific niches tobe tackled; to define a product to bemarket; to design and applying onepositioning strategy and finally, todesign and applying a monitoring andadjusting program of theimplemented plan.

As a function of previousinformation, a market niche is defineas the consumer grouping withrequirements of similar market (Piña,2005b), from this concept and with thepurpose of accomplish this proposal,it is possible to point out the marketniches clearly defined: for the finalgoods (cosmetics) and for theintermediate ones (gel 1X andconcentrated "acíbar"). However, ithas to be detach that although thecentral proposal of research givespower to the aloe chain orientationtoward generation of final goods likean strategy for its consolidation andget close producer with finalconsumer, it is pertinent to takeadvantage the infra structure andinversions made in processors andrefinery industries and aloine in state.

In a specific way, the final goodsniche would correspond to the funda-mental segment of this market. Itwould be centered in the productionof a cosmetic line production (soap,shampoo and lotion, for example),specially with support of researchescenters and state development. Incase of intermediate goods, thestrategy would correspond to the in-tegral taking in advantage ofprocessors industries that areinstalling or inside the frame of megaproject that Regional Executive

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

385

para mejorar eficiente ycompetitivamente el circuito zábila nodebe verse solamente como un hechoaislado y desencajado de su contextooriginal, sino que por el contrario debeser el resultado de la integración ar-mónica, organizada y sistemática deun mercado con claras y atractivaspotencialidades de ser abordado, asícomo considerarla dentro de un planestratégico de desarrollo territorialrural de una porción geográfica sobrela cual se asientan factores clavespara iniciar ese desarrollo territorial.Bajo las premisas anteriores, se su-giere una propuesta de mercado en-focada en los siguientes aspectos:identificar, seleccionar y cuantificarnichos específicos de mercado a abor-dar; definir un producto a mercadear;diseñar y aplicar una estrategia deposicionamiento y finalmente, diseñary aplicar un programa de monitoreoy ajuste del plan implementado.

En función de lo anterior, un ni-cho de mercado se define como el agru-pamiento de consumidores con reque-rimientos de mercado similares (Piña,2005b), a partir de este concepto y alos fines de esta propuesta, se puedenseñalar dos nichos de mercado clara-mente definidos: para los bienes fina-les (cosméticos) y para los bienes in-termedios (gel 1X y acíbar concentra-do). Debe destacarse sin embargo, queaunque la propuesta central de la in-vestigación potencia la orientación delcircuito zábila hacia la generación debienes finales como estrategia para suconsolidación y así acercar al produc-tor con el consumidor final, se consi-dera pertinente aprovechar la infra-estructura y las inversiones que seestán realizando en plantas

carries out and would constitutes oneof links for the supply of raw mate-rial need for the elaboration of finalgoods at the local and national levelby the specialized industries, andthus, taking in advantage of animportant market segment, like thepharmaceutical and medicallaboratories of country, which arerequiring of significant volumes offirst quality input (Piña et al., 2005).

As observed, proposal isbasically centered in the internalmarket, but anyway the externalmarket is rule out, this only would betackled in medium term, oncepositioning products in marketinternal. In a specific way, equal it issuggested consider like first externalmarket in which incursion to the Co-munidad Andina de Naciones and (or)to the MERCOSUR.

Finally, it have to be point outthe fact of these market niches haveto be quantified and be totally since-re, in order to planning based onreliable and true information. In caseof the other steps of proposal, thesecorrespond to specific activities thathave to be tackled and leaderships byspecialists of marketing area and,with a reach that escape frominformation environment. Mention itis made to the sequence of phases tobe followed, but this corresponds tospecific situations of higher characterin this research that requires ofparticular professional competences.

Conclusions

The principal research findingsare summarized like: 1) there is no aproduct that identify the aloe circuit

Piña-Zambrano y Chirino

386

procesadoras y refinadoras de aloínaen el estado.

De manera específica, el nichode bienes finales correspondería alsegmento fundamental de este mer-cado. Se centraría en la producción deuna línea de cosméticos (jabón, cham-pú y loción; por ejemplo), principal-mente con el apoyo de los centros deinvestigación y desarrollo del estado,tal como lo han venido realizando.Para el caso de los bienes intermedios,la estrategia correspondería al apro-vechamiento integral de las plantasprocesadoras que se están instalandoen el marco del megaproyecto queadelanta el Ejecutivo Regional y queconstituirían uno de los eslabonespara el suministro de la materia pri-ma necesaria para la elaboración delos bienes finales tanto al nivel localcomo nacional por las industrias es-pecializadas, así como el aprovecha-miento de un importante segmento demercado, como lo son los laboratoriosfarmacéuticos y médicos del país, loscuales están requiriendo de significa-tivos volúmenes de insumos de prime-ra calidad (Piña et al., 2005).

Tal como se observa, la propues-ta se centra básicamente en el mer-cado interno, pero de ninguna mane-ra se descarta el mercado externo, sóloque éste se abordaría en el medianoplazo, una vez posicionado los produc-tos en el mercado interno. De maneraespecífica, igualmente se sugiere con-siderar como primeros mercados ex-ternos en los cuales incursionar a laCOMUNIDAD ANDINA DE NACIO-NES y (o) a MERCOSUR.

Finalmente debe destacarse elhecho de estos nichos de mercado de-ben cuantificarse y sincerarse plena-

in Falcon, 2) the processors that areto be installed in state, are guided inits totality to intermediate goods,although some specifics like thealoine, but they are intermediates, 3)the intermediate (paste) or final goods(soaps, for example) do not fulfill therequired standards for the majorityof consumers and for its entry on themarket important niches, 4) thecircuit actors (with exception of someprivates), not to knows in a real way,aloe market in all its segments andits behavior, which constitutes theprincipal limiting for efficientlytackles it, because customer isunknown, it is not possible tocoordinate a potential articulationupstream of circuit and 5) there is noexist an strategic group vision aboutwhere circuit has to be guided to, bythe actors.

As a function of these statementsand with the purpose of maximize thescarce resources found in the aloecircuit, it is recommend to constitute amark and an unique distributionnetwork under which the elaboratedproducts (final or intermediates) begrouped inside of the aloe circuit, byincluding those derived from processorsthat are in construction process by theNational Executive. This marketstrategy has to be coordinate by an onlynative entity different from those thatmake another activities upstream ofthis activity, and so, give to themfreedom and acting flexibility, likewiseto take in advantage the significanttechnological knowing developed instate, which would permit, theestablishment of productive processesof first line for the goods generationneed by consumers.

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

387

mente, a los fines de planificar sobrela base de información confiable y ve-raz. Para el caso de los pasos restan-tes de la propuesta, estos correspon-den a actividades específicas que de-ben ser abordados y liderados por es-pecialistas del área del marketing y,cuyo alcance se escapa del ámbito dela investigación. Se hace mención ala secuencia de fases a seguir, pero sehace la salvedad igualmente, que és-tas corresponden a situaciones espe-cíficas de índole más allá de este tra-bajo, que requiere de competenciasprofesionales particulares.

Conclusiones

A manera de resumen, los prin-cipales hallazgos de la investigaciónse resumen como: 1) no existe un pro-ducto que identifique el circuito zábilaen Falcón, 2) las procesadoras queestán por instalarse en el estado, seorientan en su totalidad a bienes in-termedios, aunque algunos específicoscomo la aloína, pero en definitiva sonintermedios, 3) los bienes intermedios(pasta) o finales (jabones, por ejem-plo) no cumplen los estándares reque-ridos por la mayoría de los consumi-dores y para su entrada en nichosimportantes de mercado, 4) los acto-res del circuito (a excepción de algu-nos privados), desconocen a cienciacierta y realmente, el mercado de lazábila en todos sus segmentos y en sucomportamiento, lo cual constituye laprincipal limitante para abordareficientemente éste, ya que si se des-conoce al cliente, no se puede coordi-nar una potencial articulación aguasarriba del circuito y 5) no existe porparte de los actores, una visión con-

For an effective penetration inthe objective markets of aloe circuit,special attention has to be put on theprocessing and distribution activities,because they have higher importance.Processing is the linking from whichquality standards need for consumerwill go out, and distribution, becauserepresents the access and reach ofthese products for the final consumer.One activity is almost important likethe other, and both of them, arenecessaries and complementary. Inthis point, the aloe market in Falconstate is significant failing. In firstplace, because goods are not beingmade for the final consumer, butintermediate inputs for processingand manufacture of the final goods.That has been the function of aloecircuit in Falcon state from thebeginning and seems like to continue,due to the preliminary orientationthat processor industries constructedby following aloe mega project. Thiscondition of intermediate processing,it is not consider of a low importance,but it is estimated that it is time tomake progress toward superior levelsinside of an agro alimentary systemand begin the generation ofconsumption final goods, significantdemanded, by taking in advantage anattractive technological developmentthat exist in state in the rest ofcountry, by making in that way, thatlittle and medium producerparticipates of a higher portion of theattractive aloe market.

The other element, distribution,has to be understood in terms ofconsumer acquire their goods andservices with the lower possible cost,with the higher commodity and

Piña-Zambrano y Chirino

388

junta estratégica de hacia dónde debedirigirse el circuito.

En función de estos plantea-mientos y a los fines de maximizar losescasos recursos de los que se dispo-ne dentro del circuito zábila, se reco-mienda constituir una marca y unared única de distribución bajo la cualse agrupe a los productos que se ela-boren (finales o intermedios) en el cir-cuito zábila, incluyendo aquellos quese derivaran de las procesadoras queestá construyendo el Ejecutivo a lolargo del estado. Esta estrategia demercadeo, debe estar coordinada porun solo ente autónomo y distinto deaquellos que realizan otras activida-des aguas arriba de esta actividad, demanera de darle libertad y flexibili-dad de actuación, así como aprovecharel significativo conocimiento tecnoló-gico desarrollado en el estado, el cualpermitiría sin lugar a dudas, el esta-blecimiento de procesos productivosde primera línea para la generaciónde los bienes que demandan los con-sumidores

Para una efectiva penetraciónen los mercados objetivos del circuitozábila, debe prestarse especial aten-ción a las actividades de procesamien-to y distribución, por ser las que re-visten mayor importancia. El proce-samiento por ser el eslabón de dondesaldrán los productos con losestándares de calidad que requiere elconsumidor y la distribución, porquerepresenta el acceso y, alcance de es-tos productos para el consumidor fi-nal. Una actividad es casi tan impor-tante como la otra y ambas, necesa-rias y complementarias. Es en estepunto precisamente donde el merca-do de la zábila en el estado Falcón,

opportunity price. Likewise, it has tobe noticed that the new scheme of agroalimentary distribution point towardsupermarkets, guided to the provisionof additional services of aggregatevalue and time saving, so the goodsplacing to be generated inside of aloecircuit had to be pointed toward theseestablishments, without rule outother types of expenditures likenaturist stores and pharmacieschains. This would implies toestablish important strategicalalliances with different actor ofcircuit, downstream and upstream ofprocessing, as well as for the obtainingof inputs required with attributes ofcase, like for the effective placing ofgoods, according parametersdescribed. Other factor that has to betaken into account is that the aloeprimary offer; widely exceed theprocessing capacity of agro industriesthat are located in state, besides theagronomical management have notshows evolution with the sameevolution speed of processing and (or)demand, that nowadays restrict itsparticipation of local andinternational market because of that.

On the other hand, paste, thatn a first moment, became solution forachieving a more efficient acibarmanipulation because the actualprocessing techniques, have beendisplaced by the concentrate acibar,which offer better advantages interms of quality and processing andleave behind problems inherent to thepaste, that over cooking and (or) itscontamination. In relation to thefinal goods, along the time, they havebeen found in a specific marketsegment like the craft. This sector,

Rev. Fac. Agron. (LUZ). 2008, 25: 364-392

389

está fallando significativamente. Enprimer lugar porque no se están ela-borando bienes para el consumidorfinal, sino insumos intermedios parael procesamiento y manufactura deesos bienes finales. Ese ha sido la fun-ción del circuito zábila en Falcón des-de sus inicios y, ese pareciera que se-guirá siendo, vista la orientación pre-liminar que se le está dando a lasplantas procesadoras construidas bajoel denominado megaproyecto zábila.Esta condición de procesamiento in-termedio, no es que sea consideradade baja importancia, sino que se esti-ma que es tiempo de dar el paso hacianiveles superiores dentro de sistemaagroalimentario y comenzar la gene-ración de bienes finales de consumo,significativamente demandados,aprovechando un atractivo desarrollotecnológico que al respecto existe tan-to en el estado como en el resto delpaís, haciendo así, partícipe al peque-ño y mediano productor de una ma-yor porción del atractivo mercado dela zábila.

El otro elemento como lo es ladistribución, debe ser entendido entérminos que el consumidor adquieresus bienes y servicios al menor costoposible, con la mayor comodidad y porlo tanto al menor costo de oportuni-dad. Asimismo debe hacerse notar queel nuevo esquema de distribuciónagroalimentaria apunta hacia los su-permercados, orientando a la provi-sión de servicios adicionales de valoragregado y ahorro de tiempo, por loque es hacia estos establecimientoshacia donde debería apuntar la colo-cación de los bienes a generar dentrodel circuito zábila, sin descartar otrostipos de expendios como lo serían las

could be affirmed, have experimentedlittle changes in terms of its behavior(quality and exigencies) andnowadays many types of goodscontinues being commercializedwithout following a formal marketingstrategy and lacks of a serial ofattributes that permit successfully tocompete in other markets. The aloecraft processors are leaving of takingin advantage a significant andattractive market with wide andconcrete possibilities of economicalreturn, after of fulfill with the qualitystandards of case. The option has tobe guided to give the pass of the craftto the commercial, without loosing thedifferent attributes of the handmadeprocess, being focus on aspects likepresentation, healthy requirementsand processing systematic. Althoughit is necessary to detach that there aresome interesting initiatives inside ofthis environment, but they are notcommon.