04 En esta unidad aprenderás a: Analizar los puntos fuertes y débiles de las empresas con res- pecto a la competencia Realizar un plan de marketing estableciendo las estrategias más adecuadas, y la combina- ción más eficaz de los distintos instrumentos Describir los procesos de fabrica- ción, distribución de productos y prestación de servicios, y deter- minar los medios materiales y humanos necesarios Evaluar los costes que la pro- ducción de bienes y la presta- ción de servicios generan Diseñar la política de aprovisio- 5 4 3 2 1 Plan de marketing: el producto o servicio, la producción y los aprovisionamientos namiento necesaria para alcanzar los objetivos del plan

Transcript

04

En esta unidad aprenderás a:

Analizar los puntos fuertes ydébiles de las empresas con res-pecto a la competencia

Realizar un plan de marketingestableciendo las estrategiasmás adecuadas, y la combina-ción más eficaz de los distintosinstrumentos

Describir los procesos de fabrica-ción, distribución de productos yprestación de servicios, y deter-minar los medios materiales yhumanos necesarios

Evaluar los costes que la pro-ducción de bienes y la presta-ción de servicios generan

Diseñar la política de aprovisio-5

4

3

2

1

Plan de marketing: el producto o servicio, la producción

y los aprovisionamientos

Unidad 4-PE.qxd 21/11/06 21:50 Página 80

namiento necesaria paraalcanzar los objetivos del plan

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

Elaboración del propio proyecto

81

Actividades de la fase 4 del proyectoempresarial

El desarrollo de la idea de negocio se va a realizar a través deuna actividad económica que consistirá en la fabricación y/ola comercialización de un producto, o en la prestación de unservicio, y debe realizarse teniendo en cuenta las necesidadesde los consumidores.

Una vez conocida cuál será la aceptación que obtendrá en elmercado tu idea de negocio, es preciso que preveas cómo vasa fabricar el producto o prestar el servicio, y calcular los recur-sos materiales y humanos que serán necesarios para ello.

En esta fase de elaboración del proyecto, te corresponde definirel plan de marketing en lo que respecta al producto o servicio(mix producto), lo que implica tomar decisiones, es decir, esta-blecer las acciones que debas realizar con el producto o servicioencaminadas a alcanzar los objetivos propuestos.

Para ello, debes tener en cuenta:

• Las características del entorno (fase 2).

• Los objetivos señalados para tu empresa (fase 3).

• Los resultados de la investigación del mercado (fase 3).

El trabajo a desarrollar se resume en los siguientes puntos:

• Definir el producto y/o servicio objeto de la actividad y establecer un plan de marketing que, mediante la com-binación de los instrumentos (producto, precio, comu-nicación y distribución), permita alcanzar los objetivospropuestos.

• Determinar claramente la actividad a desarrollar y organi-zar los medios materiales y humanos necesarios para rea-lizarla.

• Establecer una política de aprovisionamientos capaz desatisfacer las necesidades del proceso productivo.

• Valorar los costes de producción.

Etapas que tienes que seguir

A continuación vamos a desarrollar las etapas que debes llevar acabo para la elaboración de la fase 4 de tu proyecto.

1.ª Descripción detallada de los productos o servicios en que se va a basar la actividadempresarial

Hay que empezar por describir de forma detallada los produc-tos o servicios en que se vaya a basar la actividad económica,señalando las características que los definen y eligiendo lasestrategias que deben adoptarse en relación con ellos.

En la descripción de cada producto o servicio debes abarcar,entre otros, los siguientes puntos:

• Necesidades que satisface.

• Características y atributos.

• Posicionamiento respecto a los competidores.

• Oportunidades de negocio.

• Amenazas que puedan preverse.

• Estrategias del producto o servicio.

Para ayudarte en tu trabajo puedes utilizar como base o comomodelo unas fichas de descripción para cada producto o ser-vicio, como la que aparece en la Figura 4.1, a la que puedesañadir o quitar los puntos que consideres en función de lascaracterísticas de tus productos o servicios.

2.ª Proceso de producción (o de prestación de servicios)

Una vez definidos los productos o servicios, hay que describirlas etapas, las operaciones y los tiempos de producción, o dela prestación de los mismos.

Elaboración del propio proyecto

Unidad 4-PE.qxd 21/11/06 21:50 Página 81

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientosElaboración del propio proyecto

82

Elaboración del propio proyecto

• Producto o servicio: ......................................................................................................................................................• Descripción: ................................................................................................................................................................• Características técnicas del producto: ...............................................................................................................................

– Características físicas o químicas: ..............................................................................................................................– Condiciones de funcionamiento: ................................................................................................................................– Dimensiones: .........................................................................................................................................................– Normas legales que afectan al producto: .....................................................................................................................

• Características de la presentación del servicio (horarios, modalidades, etc.): ..............................................................................• Necesidades satisfechas: ................................................................................................................................................

– ¿Dónde las satisface? ..............................................................................................................................................– ¿En qué momento las satisface? ................................................................................................................................– Necesidades no cubiertas por otro producto o servicio: ..................................................................................................

• Etapa del ciclo de vida: ..................................................................................................................................................• Características de la etapa: .............................................................................................................................................• Productos complementarios: 1 .................................2.. ....................................................................................................• Productos sustitutivos: 1 .................................2..............................................................................................................• Previsión de crecimiento del mercado de nuestro producto o servicio:

Año 1 Año 2 Año 3 Año 4 Año 5......... ........... .......... ......... ..........

• Posicionamiento respecto a los competidores: ....................................................................................................................– Diferencia con respecto a la competencia: ...................................................................................................................

Producto / servicio

CalidadDiseñoMarcaGamaConocimiento del productoAtención al clienteServicio de asistencia posventa......................................................

Descripción del producto o servicio objeto del proyecto

Puntos fuertes Puntos débiles

Figura 4.1. Ficha de descripción de productos o servicios.

(Continúa)

Unidad 4-PE.qxd 21/11/06 21:50 Página 82

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

Elaboración del propio proyecto

83

En los productos debes describir todo el proceso de fabricacióno producción descomponiéndolo en las etapas y operaciones queconsideres adecuadas para detallar el mismo, indicando las dife-rentes personas que intervienen y los procedimientos y fun-ciones que realizan. En los servicios debes indicar además la relación, operaciones y trámites con el cliente dentro del pro-ceso de prestación de los mismos. En la descripción de cómo seproduce el producto o servicio, debes tener en cuenta:

• El número de operaciones en que se divide el proceso pro-ductivo.

• Dónde, cuándo y cómo debe efectuarse cada operacióndeterminada.

• El tiempo necesario para realizarla.

• Los materiales y componentes que intervienen en las ope-raciones.

Puedes representar, mediante un esquema gráfico, todas lasfases que constituyen el proceso de producción del producto ola prestación del servicio. En el esquema diseñado contempla:

• las operaciones a realizar,

• la secuencia en que se ejecutan, y

• el lugar donde se realizan.

Investigación de apoyo. Para la realización de esta segundaetapa, puede ser conveniente la realización de una visita aalguna empresa que realice la misma actividad o alguna simi-lar a la elegida para tu proyecto.

3.ª Plan de producción (o de prestación de servicios)

En esta etapa se trata de describir el programa de produccióny cuantificar las necesidades de recursos para llevarlo a cabo.

• Programa de producción

El programa de producción tiene que indicar los volúmenesde producción de artículos y/o de prestación de servicios,así como las fechas en que se van a producir. Se debenestimar estos volúmenes, de acuerdo con la entidad delproyecto, contemplando la producción a nivel diario,semanal y mensual.

Obtenido el volumen de producción mensual, hay que con-siderar las variaciones que se prevean para los diferentesmeses del año y, tomándolo como base, estimar los volú-menes de producción mes a mes, durante el primer año deactividad del proyecto. Entre otras causas, debes tener encuenta: los aspectos técnicos de la producción, la estacio-nalidad de los productos, si decides cerrar la empresa enperiodo vacacional, o temporalmente por otros motivos, lasdisminuciones o aumentos previstos de la demanda endeterminados periodos o en fechas señaladas (verano,Semana Santa, Navidades, etc.). Una vez obtenidos los datosde todos los meses, puedes confeccionar un cuadro de los volúmenes de producción, por meses, del 1.er año.1

Por último, obtenidos los volúmenes de producción del pri-mer año, es preciso calcular los que correspondan a los

Elaboración del propio proyecto

– Amenaza de productos sustitutivos: ...........................................................................................................................– Amenaza de nuevas entradas de empresas: ..................................................................................................................

• Estrategias del producto o servicio sobre: ............................................................................................................................– Atributos: ..............................................................................................................................................................– Ciclo de vida del producto: .......................................................................................................................................– Perspectivas futuras: .................................................................................................................................................

Figura 4.1. Ficha de descripción de productos o servicios. (Continuación)

1 A estos efectos puedes considerar el primer mes de tu proyecto como

el mes de enero, haciéndolo coincidir con el primer mes del año.

Descripción del producto o servicio objeto del proyecto (Continuación)

Unidad 4-PE.qxd 21/11/06 21:50 Página 83

84

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientosElaboración del propio proyecto

cuatro años siguientes, para obtener la producción de loscinco primeros años. Para ello es necesario, a su vez, esti-mar el crecimiento del negocio que se prevea para los añossucesivos, el cual se puede expresar en forma de porcen-taje, para ir incrementando, de acuerdo con él, la produc-ción de cada año, obteniendo fácilmente la producción delaño siguiente. Los datos obtenidos se pueden presentar enuna tabla que recoja los volúmenes de producción pre-vistos para los cinco primeros años (véase la Tabla 4.1).

• Necesidades de recursos para la producción

Una vez cuantificada la producción, se trata ahora de calcular los recursos necesarios para poder llevarla a cabo:

– Inversiones necesarias en inmovilizado

En este punto tienes que determinar todos los ele-mentos de inmovilizado que necesites para el procesode producción (terrenos, construcciones, maquinaria yutillaje, mobiliario, instalaciones, etc.), tanto para elinicio de la actividad productiva como de las necesi-dades que se prevén para los cinco primeros años. Tie-nes que tener en cuenta, por lo tanto, todos aquellosbienes que necesites reponer en los cinco primerosaños, por desgaste, renovación necesaria, crecimientoprevisto del negocio o por cualquier otra causa.

Debes describir solamente aquellos elementos delactivo fijo que vayan a ser necesarios para la produc-ción (el resto del activo fijo lo irás determinando enotras fases de tu proyecto), y debes concretar para cadauno, en los casos que corresponda, las marcas y mode-los elegidos, y las características técnicas de los mis-mos, e indicar las cantidades necesarias de cada uno ysu valor monetario (sus precios de adquisición, sinIVA), para conocer el importe de la inversión necesaria.

Con respecto a los locales, terrenos y edificios dondese vaya a realizar la actividad, hay que describir aquílas principales características que deban tener, desdeel punto de vista de las necesidades para el proceso de producción, considerando también el almacenaje dematerias primas y de consumibles, y realizar una pri-mera estimación sobre los espacios y dimensiones ysobre la inversión necesaria. Pero, a diferencia de losdemás bienes, no se cierra aquí la decisión final sobreéstos.

Más adelante, una vez que hayas analizado en fasesposteriores de la elaboración de tu proyecto, las nece-sidades adicionales o específicas que puedas tener deestos bienes (locales, terrenos o edificios), para lacomercialización y venta de tus productos o servicios, ypara la administración de tu empresa, tendrás que

Tabla 4.1. Cuadro-resumen de la producción prevista para los cinco primeros años.

Unidad 4-PE.qxd 21/11/06 21:50 Página 84

85

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

Elaboración del propio proyecto

retomarlos para establecer desde un punto de vista glo-bal tus necesidades de ellos. La decisión final sobre losmismos la tomarás en la fase 7 del proyecto (Unidad 7),al analizar la localización de la empresa. Entonces ten-drás que tomar las decisiones finales sobre ellos encuanto a espacios, localización, régimen de utilización(adquisición, alquiler, etc.), y determinar el valor exac-to de la inversión necesaria en estos bienes concretos.

– Materiales para la producción

En este punto tienes que determinar las necesidadesde los materiales que se precisan para la producción:materias primas, componentes y todos los demás con-sumibles, y calcular las cantidades de los mismos quevas a necesitar para realizar los volúmenes de produc-ción que hayas previsto en el primer año.

En la prestación de servicios hay que determinar igual-mente los materiales necesarios (consumibles) que senecesitan para poderlos prestar, considerando el volu-men que has estimado para los mismos en el primeraño de actividad.

Para el cálculo de la cantidad de materias primas ydemás componentes a consumir, puedes realizar lasiguiente operación:

1. Multiplica el número de productos que el programade producción exige por la cantidad de cada mate-ria prima o componente requerido para produciruna unidad de producto:

Calculadas las cantidades que se van a consumir,en el punto 4 de esta fase, una vez seleccionadoslos proveedores y estudiados los pedidos que serealizarán a lo largo del primer año, procederemosa valorarlas para obtener los costes de producciónanuales por estos conceptos.

– Suministros y servicios exteriores

El siguiente paso es estimar los consumos de suminis-tros y de servicios exteriores que se vayan a precisarpara el proceso de producción de artículos y para laprestación de los servicios:

1. Suministros exteriores: consistirán principal-mente en agua y energía (por ejemplo: electrici-dad, gas y combustibles).

2. Servicios exteriores: como pueden ser los servi-cios telefónicos; los servicios de mantenimiento demáquinas, aparatos, vehículos, naves industriales,etc.; los seguros sobre los bienes que intervienenen la producción; etcétera.

• Sobre los suministros tienes que calcular las cantida-des que se van a consumir al mes, para pasar despuésa calcular las correspondientes al primer año, y des-pués valorarlas para obtener los costes que van a supo-ner para la empresa. La forma de cálculo más adecuadadependerá en cada caso del tipo de suministro y de lascaracterísticas de cada proyecto:

a) Así, el cálculo de algunos suministros se puederealizar partiendo del cálculo previo de la cantidadnecesaria por unidad de producto, y multiplicandoesa cantidad por el número de productos que sevan a fabricar.

b) Con otros suministros, como la electricidad, puederesultar más sencillo proceder de la siguienteforma: a partir de las especificaciones técnicas delas máquinas y aparatos que funcionen con energíaeléctrica, se obtienen los consumos en kilowa-tios/hora (kwh) de los mismos y, multiplicándolospor el número medio de horas diarias que van aestar en funcionamiento, se obtiene el consumodiario. A partir de ahí, ya puedes pasar a obtenerel consumo semanal, mensual y anual.

c) Para el consumo de los vehículos (gasóleo o gaso-lina), se puede partir también del consumo indi-cado en las especificaciones técnicas de los mismos

Elaboración del propio proyecto

Cantidad de materias primas

consumidas

N.ºproductos

Cantidad necesariapor unidad de

producto35

Unidad 4-PE.qxd 21/11/06 21:50 Página 85

86

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientosElaboración del propio proyecto

y estimar el kilometraje que se va a realizar a dia-rio o los tiempos de utilización diaria.

Una vez obtenidos los consumos, tienes que recabarinformación de las compañías suministradoras de losmismos sobre las tarifas de precios que corresponderáaplicar en tu caso, y sobre la forma de calcular losimportes que cobrarán por los mismos. Y aplicandoesas tarifas (sin incrementar el IVA), calcular los cos-tes anuales que vas a tener.

• Sobre los servicios exteriores tienes igualmente que esti-mar el consumo y cuantificar el coste que vas a tener porestos conceptos en la producción y/o en la prestación deservicios. De los proveedores o empresas que hayas selec-cionado para estos servicios, tienes que aplicar los precios,tarifas o presupuestos que te hayan dado (sin incrementarel IVA), para calcular los costes anuales que vas a tenerpor ellos.

– Mano de obra directa

En este punto debes determinar la mano de obra nece-saria para acometer la producción y la prestación deservicios que hayas previsto.

Tienes que:

1. Identificar las distintas categorías profesionalesque se necesitan para la producción, y el nivel deformación requerido para cada una.

2. Calcular el número de horas de trabajo.

3. Determinar el número de personas que se necesi-tan de cada categoría y las tareas que debe reali-zar cada una de ellas.

Tomando como base las distintas operaciones del pro-ceso de producción, puedes identificar las diferentescualificaciones profesionales que se requieren para larealización de las mismas, y cuantificar después lashoras de trabajo necesarias para cada una en funciónde los tiempos que se hayan estimado, de los ritmos detrabajo y de los volúmenes de producción.

Para todo ello, necesitas además conseguir el últimoconvenio colectivo correspondiente a tu sector, oactividad, y localizar si existe alguna otra reglamen-tación laboral específica que sea de aplicación en elmismo (o la misma). De acuerdo con lo estipulado endichas normas sobre las categorías profesionales y lasdistintas funciones y tareas que corresponden a cadauna, las jornadas de trabajo y los períodos de vacacio-nes, podrás fijar las necesidades concretas de personalpara tu empresa.

Una vez determinado el personal necesario, tienes quecuantificar los costes anuales de producción que vasa tener por mano de obra directa. Éstos van a consis-tir en las remuneraciones anuales de estos trabajado-res y en las cuotas que haya que pagar a la SeguridadSocial que sean a cargo de la empresa.

Puedes confeccionar un cuadro resumen con estosdatos como el que se presenta a continuación (Tabla4.2).

Elaboración del propio proyecto

Puesto detrabajo /categoría

profesional

Número de

trabajadores

Remuneracionesanuales portrabajador

(sueldos + pluses)

Remuneracionesanuales por

categoría (todoslos trabajadores)

SeguridadSocial a cargode la empresa

Totales

Total costeslaboralesanuales

Tabla 4.2. Cuadro-resumen de necesidades de personal de producción (primer año) y de sus costes laborales.

Unidad 4-PE.qxd 21/11/06 21:50 Página 86

87

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

Elaboración del propio proyecto

Por último, tienes que contemplar, en función dela producción prevista para los cinco primerosaños, las modificaciones que puedas prever paraeste periodo de tiempo, en relación con las nece-sidades de personal del primer año.

4.ª Plan de aprovisionamiento

Tienes que planificar el aprovisionamiento de todos los mate-riales que necesitas para la producción o para la prestación deservicios. Primero tendrás que seleccionar a los proveedores alos que les vas a comprar y decidir después sobre la gestión delalmacén, fijando el nivel de existencias adecuado y planifi-cando los pedidos que vas a realizar.

• Proveedores seleccionados y criterios de selección utilizados

Para poder realizar las compras de todos los bienes quenecesitas, el primer paso que debes realizar es buscar losproveedores, y obtener de ellos información sobre las carac-terísticas, precios y condiciones de venta de sus productos.

Después, debes realizar una selección de los mismos apli-cando los criterios de selección que consideres más ade-cuados, para elegir aquellos a los que les vayas a realizarlas compras.

– Búsqueda. Utiliza las fuentes de información descri-tas en el texto de la unidad o cualquier otro sistemaque pueda ayudarte. Solicítales catálogos, presupues-tos o facturas proforma para conocer sus ofertas.

– Evaluación. Valora entre otros aspectos:

• Precios.

• Plazos de entrega.

• Descuentos.

• Calidades.

• Costes de transporte.

• Seguridad que ofrece.

• Capacidad de negociación de los proveedores,teniendo en cuenta la existencia de proveedoresalternativos.

– Selección. Tienes que explicar los criterios de selec-ción que has aplicado y los proveedores que hayas ele-gido, distinguiendo entre:

• Proveedores de inmovilizado.

• Otros proveedores (materias primas y consumibles).

Confecciona una ficha de cada uno de los proveedoresque hayas seleccionado para incluirla en tu informe;para ello te puede servir como modelo la que se pre-senta en la Figura 4.2.

• Gestión de las existencias

Una vez elegidos los proveedores y teniendo en cuenta lossiguientes datos:

– Las necesidades derivadas del proceso de producción.

– La demanda prevista.

– El plazo de aprovisionamiento de los proveedores.

– El tiempo que tarda en fabricarse el producto o pres-tarse el servicio.

– El coste de las existencias inmovilizadas en el almacén.

– La importancia que cada una de las existencias repre-senta para la empresa.

Tienes que determinar:

– Las necesidades del almacén, como superficie, acondi-cionamiento, y características que deba tener.

Elaboración del propio proyecto

Unidad 4-PE.qxd 21/11/06 21:50 Página 87

88

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientosElaboración del propio proyecto

– La necesidad o no de establecer un stock de seguridad.y en qué consistirá el mismo.

– El nivel medio de existencias que necesitas mantener enel almacén (materias primas y materiales consumibles).

• Planificación de pedidos

Debes planificar los pedidos de materias primas y consu-mibles que vayas a realizar en el primer año. Considerandotodos los datos anteriores, debes decidir los pedidos dis-tinguiendo entre:

– Primer pedido. Con el detalle de los materiales, lascantidades, los precios2 y el valor total del mismo. Este primer pedido deberá incluir el stock de seguridadque hayas determinado, así como las cantidades quevayas a consumir hasta la realización del pedidosiguiente.

– Pedidos sucesivos. Detalle de los pedidos sucesivosque vayas a realizar durante el primer año, indicandola periodicidad de los mismos, las fechas previstas, larelación de materiales, sus cantidades, sus precios y losimportes totales de los mismos.

Coste de los materiales para la producción (materiasprimas y consumibles). Sumando los importes de to-dos los pedidos que se van a realizar en el primer año, yrestándoles el importe de las existencias finales que hayas previsto (las existencias medias que hayas decidido mantener, o el stock de seguridad en su caso, según ha-yas decidido), puedes obtener el coste de los materialesconsumidos:

El coste de los materiales de los años siguientes lo puedesobtener incrementando al del primer año los aumentos deconsumo que correspondan de acuerdo con el crecimien-to de producción que hayas previsto, y repercutiendo elefecto del porcentaje de inflación esperada.

Elaboración del propio proyecto

Ficha de proveedores

PROVEEDOR. Código: Nombre:– Dirección:– Teléfono y persona de contacto:– Fax:– Correo electrónico:– Página web:

PRODUCTO:(Denominación, características, calidades y gama de variedad)– Precios:– Plazos de entrega:– Condiciones de pago:

OTRAS INFORMACIONES:– Participación en el mercado:– Observaciones:

Figura 4.2. Ficha de proveedores.

2 Todos los precios y los valores de los precios se consideran sin IVA

para poder incorporarlos a los costes de producción.

Materias consumidas 1.er año Compras

Existencias finales25

Unidad 4-PE.qxd 21/11/06 21:50 Página 88

89

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

Elaboración del propio proyecto

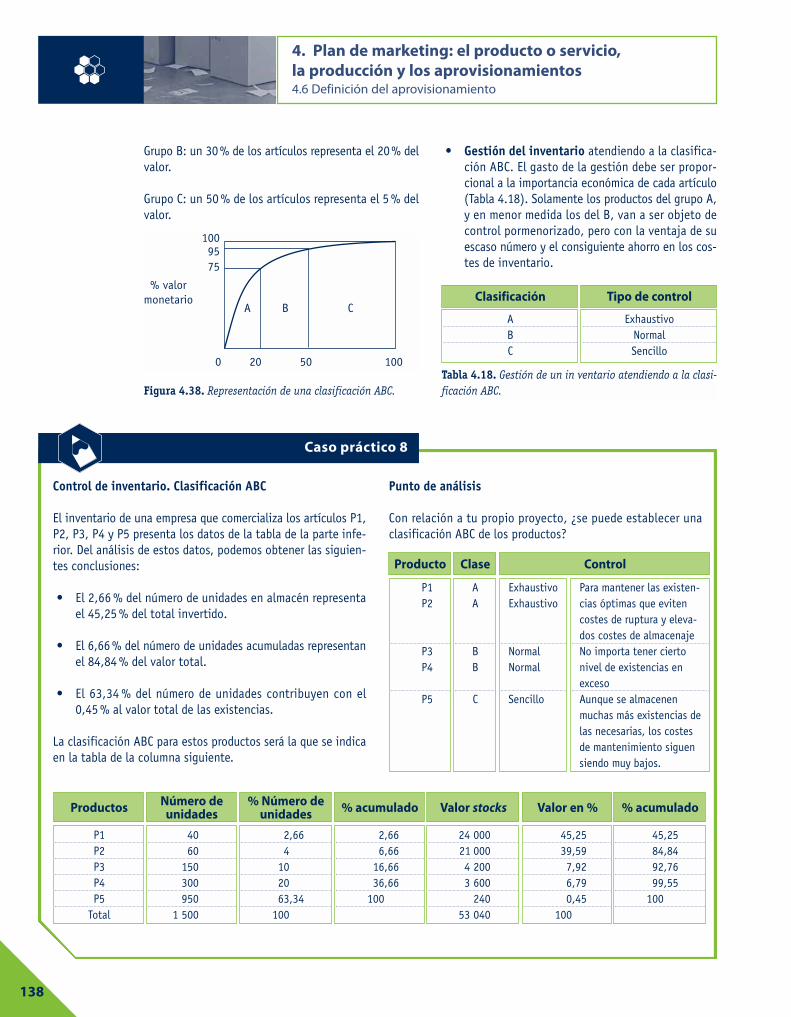

• Tipo de control de inventario

En este punto tienes que explicar el tipo de control deinventario que vas a aplicar a cada clase de existencias,de acuerdo con la clasificación ABC, estableciendo y deta-llando los materiales y artículos que van a componer cadauno de los grupos: Grupo A, Grupo B, y Grupo C. Tienestambién que decidir e indicar cómo se va a realizar el con-trol físico de las existencias, de los consumos, de los pedi-dos y de su seguimiento.

5.ª Presupuesto de costes

En esta última etapa tienes que calcular los costes de produc-ción y de la prestación de servicios. A través de los puntosanteriores has ido obteniendo y calculando información que teva a ser ahora necesaria para poder establecer los costes deproducción de la actividad de tu proyecto.

• Cuadro de inversión y amortización del activo fijo asignado a la producción y almacén

Con respecto al activo fijo, o inmovilizado, debes con-siderar como costes los producidos por el desgaste o la

pérdida de valor del mismo, por lo que es preciso que esti-mes, para cada grupo de elementos, su vida útil, y decidassobre la política de amortización que vas a aplicar.

Para establecer los porcentajes de amortización, si quie-res, puedes utilizar las tablas oficiales de coeficientes deamortización establecidas a efectos fiscales, o bien tomarestas decisiones considerando otros aspectos que juzguesadecuados.

Analizados los elementos y tomadas las decisiones sobre tupolítica de amortización, puedes confeccionar un cuadrodonde se recojan todos los elementos del inmovilizado queintervienen en la producción y el almacén de tu proyecto,agrupados de forma homogénea (véase la Tabla 4.3).

• Costes anuales de producción o de prestación de servicios

Para calcular los costes de producción de tu proyecto,debes elaborar los escandallos de costes anuales para cadauno de tus productos o servicios.

Para ello puedes utilizar como modelo el escandallo quefigura en el apartado A del epígrafe 4.5 (Figura 4.25).

Elaboración del propio proyecto

ElementosAño

compraValor

Vidaútil

%amortiza

1.ª 2.ª 3.ª 4.ª 5.ª

Cuotas anuales de amortización Valorresidual5.º año

Tabla 4.3. Cuadro de inversión y amortización del activo fijo.

Unidad 4-PE.qxd 21/11/06 21:50 Página 89

90

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientosElaboración del propio proyecto

En la elaboración de los escandallos, debes tener en cuentatodos los elementos de coste que intervengan en ellos, yque has ido calculando en los puntos 3 y 4 de las etapasde esta fase. Con respecto a aquellos elementos de costeque intervengan o participen en la producción de variosproductos, o en la prestación de varios servicios, tienes queestablecer un sistema adecuado de reparto de costes entrelos diferentes artículos o servicios que correspondan, yexplicar el sistema y los cálculos efectuados.

• Cuadro resumen de los costes previstos para los cincoprimeros años de actividad

Por último, se trata de estimar los costes de producciónque vas a tener en los cinco primeros años de actividad.

Para ello, puedes partir de los costes calculados para elprimer año, e introducir, en los diferentes capítulos decoste, las variaciones que has ido anticipando para estosaños al elaborar los puntos anteriores.

En general, las variaciones vendrán provocadas por el cre-cimiento de producción que hayas previsto. Además, debesincrementar estos costes con los porcentajes de inflaciónque estimes para estos años, que afectarán de forma gene-ral a todos los capítulos, salvo a las amortizaciones. Conestos datos obtenidos, has de confeccionar un cuadroresumen. Para ello puedes utilizar una tabla tomando comobase la que aparece a continuación (Tabla 4.4), sobre laque puedes añadir, en caso de que lo necesites, otros capí-tulos de costes.

Elaboración del propio proyecto

Costes de producción Año 1 Año 2 Año 3 Año 4

Materiales de construcciónMano de obra diirectaSuministros y servicios exterioresSubtotalesAmortizacionesCostes totales

Año 5

Tabla 4.4. Cuadro-resumen de los costes de producción previstos para los cinco primeros años.

FASE 4: PLAN DE MARKETING: EL PRODUCTO, LA PRODUCCIÓN Y EL APROVISIONAMIENTO

1. Descripción detallada de los productos o servicios en que se va a basar la actividad empresarial

2. Proceso de producción (o de prestación de servicios). Descripción de las etapas, tiempos y operaciones de producción, o de la prestación de los servicios de la empresa

(Continúa)

Operaciones que tienes que realizar

Elaboración de la fase 4 del proyecto empresarial

Realización por grupos de alumnos, siguiendo todas las indi-caciones anteriores, de un informe escrito conteniendo elsiguiente índice de puntos:

Análisis de la actividad

1. Información previa

Para poder realizar todas las actividades y operaciones quese nos plantean, es necesario leer primero los textos infor-mativos incluidos en los epígrafes que figuran a continua-ción, en esta unidad, y realizar las actividades propuestas.

Unidad 4-PE.qxd 21/11/06 21:50 Página 90

91

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

Elaboración del propio proyecto

2. Solución de la fase

• Obtención y análisis de informaciones exteriores.Toma de decisiones. Comprendida la información dellibro, tienes que resolver las cuestiones que, dentro de esta fase, se plantean para la elaboración de tuproyecto. Para ello tienes que buscar, obtener y ana-lizar la información exterior que precises y tomar lasdecisiones más adecuadas.

• Redacción de la fase 4 del proyecto empresarial.Elaboración del informe escrito con el desarrollo de losapartados y puntos establecidos en la fase.

3. Comprobación y análisis

• Contrastar y analizar con los compañeros las decisio-nes tomadas.

• Verificar en clase, con el profesor, la solución de la fasey el informe realizado sobre la misma.

Elaboración del propio proyecto

3. Plan de producción (o de prestación de servicios)

3.1. Programa de producción: volúmenes y fechas de producción

3.2. Necesidades de recursos para la producción

3.2.1. Inversiones necesarias en inmovilizado

3.2.2. Materiales para la producción

3.2.3. Suministros y servicios exteriores

3.2.4. Mano de obra directa

4. Plan de aprovisionamiento

4.1. Proveedores seleccionados y criterios de selección utilizados

4.1.1. Proveedores de inmovilizado

4.1.2. Otros proveedores

4.2. Gestión de las existencias

4.2.1. Planificación de pedidos:

• Primer pedido

• Pedidos sucesivos del primer año

4.2.2. Tipo de control de inventario

5. Presupuesto de costes

5.1. Cuadro de inversión y amortización del activo fijo asignado a la producción y almacén

5.2. Costes anuales de producción o de prestación de servicios

5.3. Cuadro resumen de los costes previstos para los cinco primeros años de actividad

FASE 4: PLAN DE MARKETING: EL PRODUCTO, LA PRODUCCIÓN Y EL APROVISIONAMIENTO (Continuación)

Unidad 4-PE.qxd 21/11/06 21:50 Página 91

Para que el proyecto empresarial tenga éxito, es necesa-rio que el producto o servicio ofrecido por el empresariosea aceptado y, por tanto, adquirido por el mercado alque va dirigido, es decir, que se produzca una relación deintercambio.

Ahora bien, los compradores sólo adquirirán los pro-ductos y servicios que oferta la empresa si son capa-ces de satisfacer sus necesidades.

Las actividades realizadas por la empresa, encaminadasa satisfacer las necesidades de los clientes, constitu-yen lo que en términos económicos se conoce comomarketing.

El sentido del término marketing no ha sido siempre elmismo. Ha evolucionado adaptándose al entorno eco-nómico en el que se ha desarrollado. En épocas dondela demanda superaba la oferta, lo importante era pro-ducir lo suficiente para abastecer al mercado.

Las empresas destinaban su mayor esfuerzo a mejorar yhacer más eficiente su sistema productivo, teniendo encuenta que los productos podían ser vendidos sinesfuerzo alguno. El mercado, por otro lado, lo formanconsumidores que adquieren los productos y serviciosque las empresas les ofertan, con escasas posibilidadesde elección.

Actualmente, en nuestro entorno económico, el mer-cado se caracteriza por un exceso de oferta sobre lademanda, situación en la que lo importante ya no esproducir, sino vender haciendo rentable la operación.

Por tanto, son los consumidores los que, con su com-portamiento, indican cuáles son los bienes y serviciosque están dispuestos a adquirir.

La empresa debe conocer sus deseos y dirigir todo suesfuerzo a satisfacerlos.

A. Concepto y funciones del marketing

En el marketing moderno podemos diferenciar dos com-ponentes:

a) Es una actitud mental ante los problemas de laempresa, una forma de entender la relación deintercambio, que tiene como centro al cliente.

b) Es, a su vez, un conjunto de técnicas y métodos deestudio del mercado y de acción sobre los consu-midores.

Existen tantas definiciones de marketing como autores,pero todas coinciden en señalar al cliente como el ele-mento esencial en la relación de intercambio.

Una definición que recoge perfectamente el conceptoexpresado hasta ahora es la siguiente: el marketing esun proceso responsable orientado a identificar, antici-par y satisfacer las necesidades del consumidor deforma rentable para la empresa.

Además de la función comercial, que incluye las activi-dades tradicionales de venta, distribución y comuni-cación, el marketing actual se extiende, por un lado, ala definición del producto o servicio objeto de la acti-vidad y a la fijación del precio, y por otro, engloba lasactividades de investigación del mercado.

La idea esencial del marketing, en la que se consideraal cliente el centro de la empresa, debe impregnar alresto de los componentes que la forman (Figura 4.3).

Por ejemplo, de poco sirve invertir en publicidad o disponer de buenos vendedores si en una empresa sepermite que ocurra alguno de los hechos siguientes:

– El telefonista no contesta al teléfono.

– Los empleados no atienden o lo hacen de formaapática o grosera.

– El pedido no es enviado por el almacén en suplazo.

– Las reclamaciones no son atendidas.

Esto hace pensar que el cliente percibe la empresacomo un conjunto, y el error de un solo departa-mento afecta a la imagen global de la empresa.

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos4.1 El marketing

92

4.1 El marketing

Unidad 4-PE.qxd 21/11/06 21:50 Página 92

De ahí que el marketing sea la función integradoraentre el cliente y la totalidad de la empresa. De unaforma gráfica, se puede representar de la siguientemanera:

Figura 4.3. Relación de la empresa con el cliente.

B. Instrumentos básicos del marketing

La empresa, para conseguir los objetivos de marketingque se plantea, dispone de variables cuyas combina-ciones nos dan diversas mezclas, o mix, que compon-drán la política comercial de la empresa (Figura 4.4).Estas variables aparecen enumeradas a continuación:

• Producto

Exige diseñar una política de productos y serviciosque satisfagan las necesidades de los clientes.

• Precio

Establece las estrategias de precios y toma lasdecisiones relativas a descuentos y condiciones depago.

• Comunicación

Dispone la política de comunicación y decide quémedios se van a utilizar.

• Distribución

Se decide la forma en que el producto o serviciollega al cliente.

La empresa decide cuál va a ser la combinación de losinstrumentos de actuación del marketing, para con-seguir diseñar la oferta de los productos que mejor seadapten a las necesidades de los clientes.

Figura 4.4. Variables del marketing y su relación con elcliente.

Para tomar las decisiones sobre cómo aplicar los ins-trumentos del marketing, la empresa se apoyará en el

93

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

4.1 El marketing

FIN

ANCIACIÓN

PERSONAL

PRODUCCIÓN

CLIENTE

MARKETING

El jefe del departamento de producción de una empresa se opone amodificar la forma de los productos que fabrica, alegando ante sussuperiores que el nuevo formato recomendado por el departamento demarketing supone un retroceso técnico con respecto al actual.

• ¿Es correcta su actitud? Razónala.

Operaciones que tienes que realizar

Analizar la actitud del jefe del departamento y evaluar si es o nocorrecta en función de las argumentaciones que puedan hacerse.

Análisis de la actividad

Verifica en clase con el profesor la solución a la actividad planteada.

Actividad 1

CMU

NICACIÓNDISTRIBUCIÓN

PROD

UCTO PRECIO

CLIENTE

Unidad 4-PE.qxd 21/11/06 21:50 Página 93

O

conocimiento (conseguido a través de la investigación)que tiene sobre lo que ocurre en el mercado.

Si no se tiene información o la que se posee es errónea,las decisiones tomadas serán precipitadas y no las másadecuadas (Figura 4.5).

Figura 4.5. Proceso para la toma de decisiones.

C. Tipos de marketing

Aunque la esencia del marketing sea la misma, la utili-zación de los instrumentos del marketing debe adaptarsea las características de las empresas que lo aplican.

Es fácil apreciar que la aplicación del marketing-mix poruna empresa industrial presentará algunas diferenciassi lo comparamos con lo realizado por una empresa deservicios.

De esta forma, podríamos clasificar el marketing en:

• Marketing industrial. Aquel que desarrollan lasempresas productoras o distribuidoras de bienes.

La característica más importante es que el pro-ducto con el que trabajan es un bien tangible, sus-ceptible de ser trasladado y almacenado.

• Marketing de servicios. El marketing de serviciosnecesita de una estrategia de marketing propia,adecuada a las características de cada uno de losservicios, es decir, son intangibles, no existe sepa-ración entre producción y venta, son simultánea-mente producidos y vendidos, y no pueden seralmacenados.

Estas variaciones del sector servicios afectan a laaplicación de algunos instrumentos del marketing:

– Estrategia de producto: no se pueden aplicarlas variables de envase, diseño, etcétera.

– En la estrategia de distribución, el canal habi-tual es la venta directa.

– Al tener que suplir la falta de un producto tan-gible, la estrategia de comunicación es másimportante.

Así, en muchas actividades del sector servicios, lacalidad del trato personal al cliente es la claveque va a permitir a la empresa diferenciarse de suscompetidores (véase la Tabla 4.5).

• Marketing social. El campo de aplicación del mar-keting no se reduce a las empresas; también lasorganizaciones no empresariales utilizan el marke-ting para influir en los ciudadanos; por ejemplo,los partidos políticos, las organizaciones no guber-namentales (ONG), las asociaciones culturales y losclubes deportivos.

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos4.1 El marketing

(3) Información adquirida por la experiencia en la toma de decisiones

Información(2)

Peculiaridades de los servicios

Intangibles

Producción y ventasimultánea

No almacenable

Estrategias diferentes

• No se aplica estrategia sobre:

– envase,

– diseño,

– etcétera.

• Mayor importancia de la comunicación.

• No existe distribución física.

• Se realiza una venta directa.

En muchas empresas de ser-vicios no hay stock que ges-tionar.

Tabla 4.5. Resumen de marketing de servicios.

Unidad 4-PE.qxd 21/11/06 21:50 Página 94

Antes de abordar el significado del plan de marketing,es preciso conocer los niveles de planificación que sedan en la empresa.

A. Planificación de empresa o planificación estratégica

Este tipo de planificación afecta a toda la empresa ydetermina los grandes objetivos de la misma indicandodónde se quiere llegar. Todo el personal de la empresadebe ser consciente de la forma en que sus actividadesinfluyen a largo plazo sobre estos objetivos.

Los objetivos establecidos en la planificación deempresa quedarán reflejados en su plan de marketing.Estos objetivos se refieren, de forma más precisa, a lassiguientes áreas de actividad:

– Planificación de la producción.

– Planificación financiera.

– Planificación del personal.

– Planificación comercial.

El plan de marketing indica qué conjunto de accionessucesivas y coordinadas hay que realizar para alcanzarlos objetivos definidos. Por tanto, es esencial un mapaque indique el funcionamiento de la empresa, dónde estáy por dónde debe ir hasta alcanzar su objetivo final.

B. Instrumentos en que se apoya el plan de marketing

El plan de marketing no sólo combina los elementos delmarketing-mix, sino que también toma decisiones sobre:

– producto,

– precio,

– comunicación, y

– distribución;

apoyándose en el conocimiento de la situación de laempresa, tanto de su situación interna, como delentorno que le rodea y, por tanto, le afecta.

Esta información la adquiere a través del análisis delestado de la propia empresa y de la investigación del entorno.

Todas las decisiones tomadas sobre el marketing-mixvan dirigidas a:

• Alcanzar los objetivos fijados.

• Establecer los controles necesarios para no sóloconocer el grado de cumplimiento de los objetivos,sino también revisar y adaptar el plan a los cam-bios del mercado.

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

4.2 El plan de marketing

95

El plan de marketing4.2

ACCIÓNMARKETING-MIX

ANÁLISIS DEL ENTORNO

ANÁLISIS INTERNO

DIAGNÓSTICODE LA

SITUACIÓN

OBJETIVO 1

OBJETIVO 2ACCIÓN

MARKETING-MIX

Control y revisión del plan

Figura 4.6. Etapas de un plan de marketing.

Unidad 4-PE.qxd 21/11/06 21:50 Página 95

C. Etapas de un plan de marketing

Consta de tres partes claramente diferenciadas, que danrespuesta a las siguientes preguntas:

– ¿Dónde está la empresa?

– ¿Dónde quiere ir?

– ¿Cómo llegar allí? (Figura 4.6)

Para contestar a estas preguntas, la empresa debe:

– Analizar la situación.

– Fijar los objetivos.

– Especificar las estrategias y las acciones que sedeben ejecutar.

D. Fases del plan de marketing

El plan se divide en siete fases.

Fase 1.ª Análisis de la situación

Supone estudiar la empresa, tanto en su situaciónexterna como interna.

Se trata de conocer realmente el potencial de laempresa y la situación del entorno, para saber cómo leva a afectar.

• Situación externa

El conocimiento del emplazamiento externo selogra analizando los siguientes ámbitos:

– Entorno económico.

– Entorno legal y político.

– Entorno social y demográfico.

– Entorno tecnológico.

• Situación interna

El conocimiento del potencial interno se consiguemediante el análisis de los recursos y de las capa-cidades de la propia empresa en aspectos como:

– Producción.

– Marketing.

– Financiación.

– Recursos humanos.

Fase 2.ª Diagnóstico de la situación

El análisis de situación es una tarea que se emprendecon el fin de identificar los principales puntos fuertesy débiles de la empresa.

Esta identificación sólo se puede realizar si se tienenen cuenta dos puntos fundamentales:

– Las necesidades y los deseos de los clientes.

– Las actividades de la competencia.

El instrumento más utilizado en el plan de marketingpara diagnosticar la situación de la empresa es el DAFO(Debilidades, Amenazas, Fortalezas y Oportunidades)(Figura 4.7).

96

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos4.2 El plan de marketing

EMPRESA

ENTORNO DELA EMPRESA

ANÁLISIS INTERNO

ANÁLISIS EXTERNO

• Debilidades

• Fortalezas

• Amenazas

• Oportunidades

Figura 4.7. Cuadro DAFO.

Unidad 4-PE.qxd 21/11/06 21:50 Página 96

97

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

4.2 Plan de marketing

ANÁLISISDEL

ENTORNO

DIAGNÓSTICO SITUACIÓN

ANÁLISISDEL

ENTORNO

OBJETIVOS

ELECCIÓN DE LAS ESTRATEGIASDE MARKETING

PLANES DE ACCIÓN

PRESUPUESTO:— COSTE DE LA APLICACIÓN DEL PLAN

CONTROL, EVALUACIÓNY REVISIÓN DEL PLAN

DECISIONESSOBRE

PRODUCTOS

DECISIONESSOBRE

DISTRIBUCIÓN

DECISIONESSOBRE

PRECIOS

DECISIONESSOBRE

COMUNICACIÓN

ENTORNO

• Económico• Político y legal• Social• Tecnológico

CONTRASTASITUACIÓNEMPRESACON:

• Exigencias mercado• Competidores

• Coherentes con los recursos que dispone la empresa• Fija plazo, consecución

• Adecuadas para conseguir los objetivos

• Concreta las estrategias en los planes detallados

Productos

Precios Distribución

MARKETING-MIX

SOBRE

• Participación en mercado• Volumen de ventas• Productos nuevos• Defensa de los puntos débiles• Imagen de producto, marca

DECISIONES SOBREPRODUCTO-MERCADO

• Entrar en mercados• Aumentar cuota• Define segmento al que dirigirse• Determina posición del producto

• Aplicación sobre todas las fases

Variablesno controladas

Recursosdisponibles

SOBRE

ANÁLISIS

• Amenazas• Puntos débiles• Oportunidades• Puntos fuertes

Producto

Distribución

Comunicación

Aprovisionamiento

Económico-financiero

Recursoshumanos

Tecnología

¿DÓNDEESTÁLA

EMPRESA?

¿DÓNDEQUIERE

IR?

¿CÓMOLLEGARÁ?

1.FASE

2.FASE

3.FASE

a

a

a

Comunicación

Figura 4.8. Desarrollo de las fases del plan de marketing.

Unidad 4-PE.qxd 21/11/06 21:50 Página 97

• Debilidades: son las desventajas que presenta laempresa en su aspecto interno (puntos débiles)que perjudican el cumplimiento de los objetivosestablecidos (Tablas 4.6 y 4.7).

• Amenazas: son aquellos factores del entorno de laempresa (no controlables por ella) que perjudicanel cumplimiento de los objetivos propuestos.

• Fortalezas: son las ventajas que presenta laempresa en su aspecto interno (puntos fuertes)que favorecen el cumplimiento de los objetivosseñalados.

• Oportunidades: Son factores del entorno de laempresa que favorecen el cumplimiento de losobjetivos propuestos.

Tabla 4.6. Factores del entorno: resumen de oportunidadesy amenazas.

Fase 3.ª Objetivos del marketing

Una vez conocida la situación de la empresa, se debenformular los objetivos del marketing, teniendo encuenta que:

– Deben ser coherentes con la situación de laempresa.

– Han de estar supeditados a los objetivos estraté-gicos.

– Debe establecerse un plazo de cumplimiento.

Por último, se debe poder responder a la pregunta:

– ¿Qué se pretende conseguir?

Los objetivos de marketing más habituales son, entreotros:

– Incrementar la participación en el mercado.

– Aumentar el volumen de ventas.

– Posicionar la imagen de un producto, servicio omarca.

– Introducir un producto, de una marca, de una línea.

– Potenciar un producto en declive.

– Defender un mercado ante actuaciones de los com-petidores.

Fase 4.ª Formulación de las estrategias

Una vez definidos los objetivos, se deben formular lasacciones o estrategias que permitan conseguirlos.

La estrategia es un conjunto de decisiones sobre accio-nes a emprender y recursos a utilizar para alcanzar losobjetivos.

98

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos4.2 El plan de marketing

Oportunidades

• Posición de liderazgoen el sector

• Buenas posibilidadesde exportación

• Introducción de innovaciones

• Nuevos productos

• Buenas posibilidadesde exportación

• Situación de creci-miento económico

Amenazas

• Mercados saturados

• Posibilidad de competen-cia internacional

• Problemas técnicos en la producción

• Posibilidad de entrada de productos sustitutivos

La empresa, en sus actuaciones, se apoyará en sus pun-tos fuertes e intentará explotar las oportunidades que sele presenten en el mercado.

Por otro lado, tratará de proteger o suprimir los puntosdébiles y controlar las amenazas del entorno.

Tabla 4.7. Factores internos: resumen de debilidades y fortalezas.

Unidad 4-PE.qxd 21/11/06 21:50 Página 98

La estrategia de marketing toma decisiones teniendoen cuenta la posición que ocupa el producto en el mer-cado respecto de sus competidores y decide, además,sobre los siguientes aspectos:

– penetración en nuevos mercados, y

– especialización en un segmento del mercado.

Por último, la estrategia de marketing debe ejecutar lodecidido por la estrategia global, que se ocupa de alcan-zar los objetivos generales de la empresa (Figura 4.9).

Fase 5.ª Planes y acciones de marketing

Son las acciones realizadas para ejecutar la estrategiade marketing decidida en el nivel anterior, para mástarde concretar las estrategias en programas detallados,dando lugar al denominado marketing-mix.

El marketing-mix opera combinando los cuatro instru-mentos (producto, precio, comunicación y distribución)

para conseguir los objetivos señalados en la estrategiadel nivel inmediatamente superior (Figura 4.10).

Fase 6.ª Presupuesto comercial

Del conjunto de objetivos, estrategias y acciones defi-nidas, debe surgir un presupuesto y una cuenta deexplotación provisional. La ejecución del plan de mar-keting exige el uso de los recursos necesarios para surealización.

Si los recursos asignados no son los realmente necesa-rios, será preciso revisar el plan y equilibrar el presu-puesto.

Fase 7.ª Control y seguimiento

Todo proceso de planificación exige un seguimiento del plan para ver si se van cumpliendo los objetivos y, en caso contrario, aplicar medidas correctoras (Figura 4.11).

99

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

4.2 Plan de marketing

Consecución del objetivogeneral de la empresa.

Posición del producto en el mercado.Desarrollo de nuevos productos.Penetración de nuevos mercados.

Decisiones sobre marketing-mix:producto, precio, comunicacióny distribución.

Estrategiaglobal

Estrategiade

marketing

Planes yacciones

de marketing

Figura 4.9. Estrategia empresarial.

Figura 4.10. Planes y acciones de marketing.

• PRODUCTO

• PRECIO

• COMUNICACIÓN

• DISTRIBUCIÓNDecisión

estratégicaglobal

Decisiónestratégicamarketing

SEGMENTO 1

ACTIVIDAD

PRODUCTO 1

PRODUCTO 2

MERCADO

MIX 1

MIX 2SEGMENTO 2

Unidad 4-PE.qxd 21/11/06 21:50 Página 99

Para el marketing, el producto es un conjunto de atri-butos por medio de los cuales se pueden satisfacer lasnecesidades de los consumidores.

Los productos se compran en relación con la funciónque realizan, es decir, para solucionar un conjunto denecesidades, no por lo que son (buenos, baratos, etc.).Para el comprador, lo que importa no es el productosino la solución a su problema. Del análisis del términoproducto se pueden diferenciar tres niveles:

• Producto básico. Es el puro producto físico o ser-vicio que reporta unos beneficios básicos.

• Producto formal. Un artículo, además de los bene-ficios básicos que reporta, ofrece una serie deaspectos formales como:

– Calidad.

– Marca.

– Estilo.

– Envase.

• Producto aumentado. El producto no es solamentelo que se ve a simple vista, sino que también in-cluye un conjunto de aspectos añadidos.

Por ejemplo como:

– Instalación.

– Garantía.

Por correcta que sea la planificación de futuro que sehaya hecho, siempre habrá que enfrentarse con facto-res externos inesperados; por tanto, siempre que seestablezca un plan, tiene que elaborarse un sistema decontrol y seguimiento que permita reaccionar conrapidez ante la nueva situación.

E. Ventajas del plan de marketing

Vista la necesidad de realizar un plan de marketing ycómo ponerlo en práctica, sus ventajas radican en lossiguientes aspectos:

– Analiza la situación de la empresa.

– Investiga el entorno de la empresa.

– Proporciona una visión clara del objetivo final.

– Informa de las etapas que se han de cubrir.

– Establece los plazos de tiempo en que se van a rea-lizar las acciones.

– Valora los recursos necesarios para hacerlo.

– Refleja las diferencias entre lo que estaba proyec-tado y lo que ocurre en la realidad.

El plan de marketing es, en definitiva, un documentoen el que se ofrece una visión global y detallada denuestro proyecto empresarial, donde se especifican losobjetivos, medios y acciones a ejecutar en el caso deque la empresa se crease (Figura 4.8).

100

DIAGNÓSTICO DE LA SITUACIÓN

OBJETIVOS

CUENTAS DE EXPLOTACIÓN

CONTROL

DEFINICIÓN ESTRATEGIA

MARKETING-MIX

ANÁLISISENTORNO

ANÁLISISINTERNO

Reacción antelos cambios

Revisión deobjetos

Adaptaciónde los medios

Figura 4.11. Control del plan de marketing.

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos4.3 Definición de los productos o servicios

4.3 Definición de los productos o servicios

Unidad 4-PE.qxd 21/11/06 21:50 Página 100

– Servicios posventa.

– Financiación.

A. Clases de productos

La clasificación de los productos puede hacersetomando como referencia diferentes criterios:

a) Por la naturaleza del producto

Dependiendo de su naturaleza, los productos pue-den agruparse en:

• Materiales.

• Servicios.

b) Por su destino

• Productos de consumo destinados al:

– consumo inmediato, y/o

– consumo duradero.

• Productos industriales, para:

– consumir en el proceso productivo, comolas materias primas, y

– equipamiento, como los bienes de equipo.

c) Por el tipo de cliente

• Productos comprados por particulares.

• Productos comprados por empresas.

d) Por la necesidad de su uso

• Productos complementarios: aquellos en quela utilización o el consumo de uno implica lanecesidad de utilizar o consumir el otro.

Aumento consumo Producto A Aumentoconsumo Producto B.

Descenso consumo Producto A Descensoconsumo Producto B.

• Productos sustitutivos: aquellos en los que eluso o consumo de uno elimina el consumo delotro. Por tanto, la presencia de productossustitutivos es una amenaza para el productode la empresa.

Aumento consumo Producto A Descensoconsumo Producto B.

Descenso consumo Producto A Aumentoconsumo Producto B.

B. Decisiones sobre el producto o servicio

Este tipo de decisiones a largo plazo afectarán a laempresa durante mucho tiempo (Figura 4.12).

Si las decisiones tomadas no son las correctas, las con-secuencias negativas que se derivan son difíciles desubsanar, ya que:

– Pueden representar un elevado coste económico.

– Puede transcurrir un largo periodo de tiempo hastasu recuperación.

Tal como hemos visto en el estudio del plan de marke-ting, las decisiones sobre el producto (mix de producto)se ejecutan por medio de acciones que concretan lasestrategias elegidas, para alcanzar los objetivos reco-gidos en el plan.

Figura 4.12. El mix de producto en el marco del plan de marketing.

101

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

4.3 Definición de los productos o servicios

DIAGNÓSTICO SITUACIÓN

OBJETIVOS

ESTRATEGIAS

ACCIONES

MIX DEPRECIO

MIX DEPRODUCTO

MIX DEDISTRI-BUCIÓN

MIX DECOMUNI-CACIÓN

Unidad 4-PE.qxd 21/11/06 21:50 Página 101

El producto es, pues, uno de los instrumentos utiliza-dos por la empresa para conseguir sus objetivos.

Vamos a agrupar las decisiones sobre el producto o ser-vicio atendiendo a las estrategias a seguir sobre:

– Los atributos que componen el producto.

– La composición de la cartera de productos.

– El posicionamiento del producto.

Estrategias sobre los atributos que componen el producto añadido

Las decisiones que tiene que tomar la empresa sobre elmix de productos afectan a los siguientes atributos delos mismos: marca, calidad, garantía, envase, diseño,servicio, gama e imagen.

a) Marca

Es el nombre, signo o símbolo que identifica alproducto. Las marcas tienen una doble utilidad:

• Sirven para identificar los productos o servi-cios de la empresa, diferenciándolos de los dela competencia.

• Ofrecen protección legal para su uso exclu-sivo, en el caso de que estén registradas.

La empresa debe decidir el uso o no de marcas parasus productos, expresando:

– Nombre y logotipo elegido.

– Uso de una única marca.

– Uso de marcas múltiples (para cada tipo deproductos).

Las decisiones sobre la marca se deben apoyar enel análisis por parte de la empresa de:

– La influencia que la marca tiene sobre la deci-sión de compra.

– Si es o no la marca el único elemento diferen-ciador.

b) Calidad

La calidad del producto se valora atendiendo a dostipos de criterios:

• Técnicos: cumplir con la función asociada alproducto.

• Económicos: duración del producto para que lesea rentable al consumidor.

El concepto de calidad debe ir ligado al precio(relación calidad/precio). A un producto de altovalor económico el cliente le exigirá que cumpla lafunción para la que lo adquirió y que le sea renta-ble en cuanto a duración.

La percepción de la calidad por parte del clientedepende de la satisfacción que le produce el pro-ducto en relación con las expectativas esperadasde él.

c) Garantía

Es la seguridad que obtiene el cliente de los resul-tados de su compra. No debemos olvidar que la leyimpone, a determinados productos y servicios,unas garantías mínimas que deben cumplir todaslas empresas.

Se pueden diferenciar, fundamentalmente, dostipos de garantía:

– La ofrecida expresamente por la empresa en suscondiciones de venta.

– La que proviene de la seguridad y confianzaque tiene el cliente en una marca o empresadeterminada.

Otros ejemplos de garantía son los siguientes:

• De funcionamiento, durante un plazo detiempo determinado, de un producto o de algu-nos de sus componentes (averías, rotura depiezas, etcétera).

La garantía, como atributo diferenciador de losdemás competidores, en estos casos es la queofrece la empresa por encima de la mínimaexigida.

102

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos4.3 Definición de los productos o servicios

Unidad 4-PE.qxd 21/11/06 21:50 Página 102

• De devolución del producto en caso de nosatisfacer al cliente.

• De confianza: la que tiene el usuario en el pro-fesional que presta un servicio.

d) Envase

Las funciones que deben cumplir los envases sonlas de:

– Proteger el producto.

– Diferenciarlo de otras marcas.

El envase a veces es más importante que el propioproducto, ya que debe adaptarse a las necesidadesdel consumidor en cuanto a comodidad, utilidad,etc., facilitando la compra, el almacenamiento y eluso o consumo del producto.

e) Diseño

Es la forma y tamaño que adopta el producto. Laestética, la forma y dimensión física se han deadaptar a las necesidades del consumidor.

En el diseño del producto hay que tener en cuentalos siguientes aspectos:

– Forma.

– Tamaño.

– Facilidad de uso.

– Color.

– Distinción que transmite.

f) Servicio

En el servicio de un producto se incluyen diversasventajas que se ofrecen al comprador:

– Instalación.

– Asistencia técnica.

– Rapidez en la entrega.

g) Gama

La gama viene determinada por el número de mo-delos y variantes distintivos de un producto.

El surtido, en cambio, es el conjunto de productosque son capaces de satisfacer una necesidad glo-bal del cliente.

h) Imagen del producto o servicio

La imagen se corresponde con la opinión que tie-nen los clientes sobre el producto:

• Si es negativa, frena la compra y será necesa-rio establecer una estrategia para superarla.

• Si es positiva, se podría mejorar la estrategiapara aumentar la compra de dicho producto.

103

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

4.3 Definición de los productos o servicios

Análisis de la amplitud y la profundidad de la empresainformática Megabyte, S.A.

• La amplitud del surtido de una empresa que comercializaproductos informáticos está compuesto por:

– ordenadores,

– impresoras,

– módems,

– CD y DVD,

– cintas, y

– programas

que satisfacen la necesidad global del cliente.

Caso práctico 1

(Continúa)

Unidad 4-PE.qxd 21/11/06 21:50 Página 103

Influencia de los atributos en la decisión de compra de los clientes

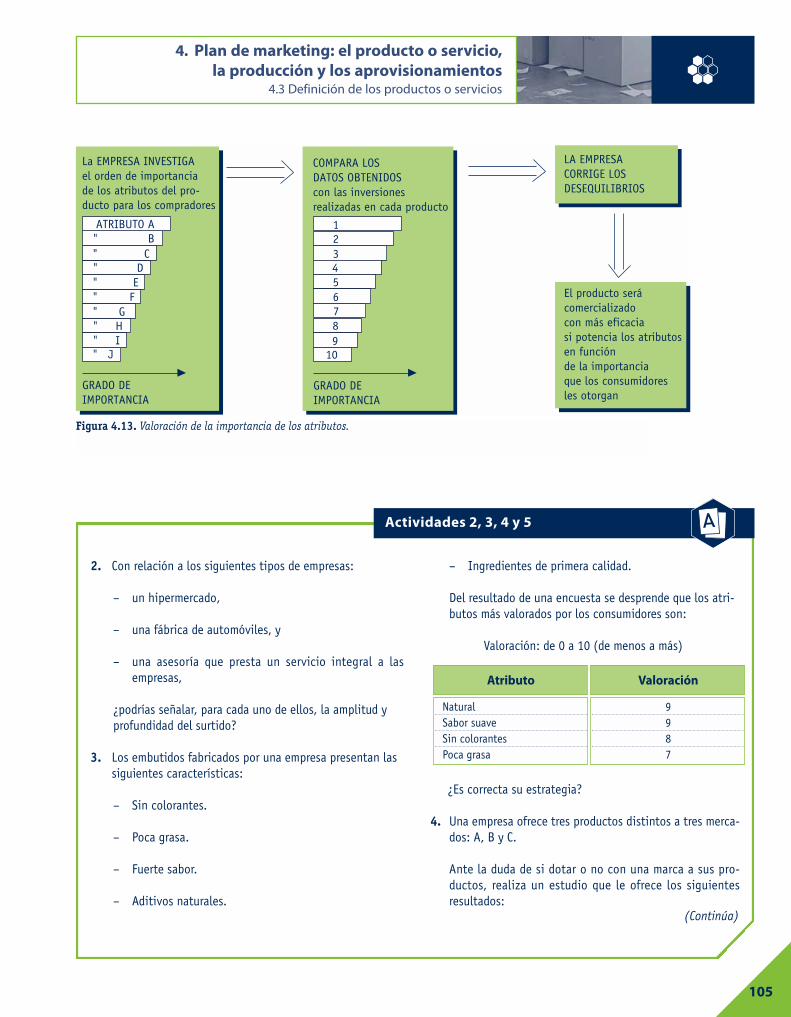

Para decidir correctamente sobre los atributos, y desti-nar más recursos a los más importantes, la empresadebe conocer la importancia que tienen dichos atribu-tos para el comprador (Figura 4.13).

Se deben tratar los atributos en función de la influen-cia que tienen en la decisión de compra de los consu-midores; para ello hay que tener en cuenta lossiguientes elementos:

• Marca: conocer el grado de influencia en la compra.

• Calidad: comprobar que el producto cumple conlas expectativas del cliente.

• Garantía: aporta al cliente seguridad en la compra.

• Diseño: estética, forma, tamaño, color, etc., adap-tados a las necesidades del cliente.

• Servicio: ventajas ofrecidas al cliente: asistenciatécnica, rapidez de entrega.

• Gama: adecuar a las necesidades del cliente.

• Imagen del producto: hacerla positiva para incre-mentar la compra.

104

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos4.3 Definición de los productos o servicios

• La profundidad de la gama de impresoras está formadapor todas las diferentes impresoras que ofrece la empresa:

– láser,

– de chorro de tinta, y

– matriciales,

de las distintas marcas y modelos, versiones y tamaños.

El surtido o gama muestra las posibilidades que ofrece un pro-ducto para escoger la opción que más convenga a cada tipo deconsumidor.

El surtido se puede agrupar, a su vez, en líneas de productosconstituidos por aquellos artículos que tienen alguna caracte-rística común y que realizan funciones similares.

Punto de análisis

• Estudia, con relación a una empresa que conozcas o a tupropio proyecto, la dimensión del surtido.

La dimensión del surtido se define por:

– Anchura o amplitud. Mide el número de productos olíneas diferentes; cuantos más productos o líneas seofrezcan, mayor será la anchura o amplitud.

– Profundidad. Mide las variantes ofrecidas de cada pro-ducto o línea de productos; será más profundo cuantasmás variantes tenga.

Productos 5 12

Amplitud 5 3

Profundidad media 5 12/3 5 4

Antes de decidir alargar o acortar las líneas o variantes del pro-ducto, se debe tener en cuenta:

• Las ventas y rentabilidad de los artículos, eliminando losobsoletos.

• La situación de cada línea con respecto a la competencia.

Caso práctico 1 (Continuación)

ProfundidadProductos

Anchura

Línea X

Línea Y

Línea Z

Unidad 4-PE.qxd 21/11/06 21:50 Página 104

105

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

4.3 Definición de los productos o servicios

La EMPRESA INVESTIGAel orden de importanciade los atributos del pro-ducto para los compradores

GRADO DEIMPORTANCIA

COMPARA LOSDATOS OBTENIDOScon las inversionesrealizadas en cada producto

GRADO DEIMPORTANCIA

LA EMPRESACORRIGE LOSDESEQUILIBRIOS

El producto serácomercializadocon más eficaciasi potencia los atributosen función de la importancia que los consumidores les otorgan

ATRIBUTO A" B" C" D" E" F" G" H" I" J

123456789

10

Figura 4.13. Valoración de la importancia de los atributos.

2. Con relación a los siguientes tipos de empresas:

– un hipermercado,

– una fábrica de automóviles, y

– una asesoría que presta un servicio integral a las empresas,

¿podrías señalar, para cada uno de ellos, la amplitud y profundidad del surtido?

3. Los embutidos fabricados por una empresa presentan las siguientes características:

– Sin colorantes.

– Poca grasa.

– Fuerte sabor.

– Aditivos naturales.

– Ingredientes de primera calidad.

Del resultado de una encuesta se desprende que los atri-butos más valorados por los consumidores son:

Valoración: de 0 a 10 (de menos a más)

¿Es correcta su estrategia?

4. Una empresa ofrece tres productos distintos a tres merca-dos: A, B y C.

Ante la duda de si dotar o no con una marca a sus pro-ductos, realiza un estudio que le ofrece los siguientes resultados:

Actividades 2, 3, 4 y 5

Atributo

NaturalSabor suaveSin colorantesPoca grasa

Valoración

9987

(Continúa)

Unidad 4-PE.qxd 21/11/06 21:50 Página 105

106

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos4.3 Definición de los productos o servicios

¿Qué decisión debe tomar?

Operaciones que tienes que realizar

Analizar, en las tres actividades, los casos que se presentan ycontestar razonadamente las cuestiones que se plantean.

5. Aprovechando la visita que realices a una entidad banca-ria para solicitar información sobre algún producto o ser-vicio que oferta, analiza y valora los siguientes aspectos:

Si solicitas información por teléfono, analiza la rapidez en la atención y la calidad de ésta.

Operaciones que tienes que realizar

Realizar un breve informe donde se recoja el análisis y la valo-ración de los puntos indicados.

Actividades 2, 3, 4 y 5 (Continuación)

Mercado

ABC

Porcentaje de recuerdo de marca en la decisión

de compra

67610

Un grupo de jóvenes especialistas en administración de empre-sas se asocia para crear una empresa dedicada a prestar todotipo de servicios de administración y gestión: gestoría, laboral,

contabilidad, impuestos, análisis económicos, etc., porque handetectado que existe un segmento de clientes insatisfechos conel servicio que reciben actualmente.

Actividad 6

(Continúa)

Unidad 4-PE.qxd 21/11/06 21:50 Página 106

Estrategias sobre la composición de la cartera de productos

La cartera de productos la forman los productos y ser-vicios que maneja la empresa.

La cartera se ha de gestionar de modo que se rentabili-cen al máximo las inversiones que se materialicen enellos (Figura 4.14).

La consecuencia de una mala gestión de cartera de pro-ductos puede resumirse en el siguiente gráfico:

El objetivo para la elección de una cartera de produc-tos consiste en analizar todos los productos y clasifi-carlos de manera que la empresa sea capaz de conocercuáles son los que hay que desarrollar y cuáles no(conocer los puntos fuertes y débiles de la gama deproductos).

Una vez tomada la decisión, se orientarán los recursoshacia aquellos productos más rentables y con más ex-pectativas de futuro, y se eliminará los que no interesen.

Para conocer la situación de su cartera de productos, laempresa analiza el ciclo de vida del producto y la situa-ción de sus productos de cara al futuro.

C. El ciclo de vida del producto

Los productos, a lo largo de su vida, cambian por dife-rentes razones:

– Los mercados cambian de tamaño.

– Cambio de las modas y los gustos de los con-sumidores.

– Se desarrollan nuevos productos.

107

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

4.3 Definición de los productos o servicios

La competencia se caracteriza por:

– Ser grandes empresas.

– Precios medios.

– Servicio estandarizado.

Para ello, aportan una cantidad que les permite alquilar unlocal y dotarlo de lo necesario para comenzar la actividad.

Operaciones que tienes que realizar

Analizar qué puntos fuertes y débiles presenta la empresa conrespecto a los factores que figuran en la siguiente tabla:

Análisis de las actividades

Verifica en clase con el profesor las soluciones de las actividades.

Actividad 6 (Continuación)

Cuota de mercadoDemanda insatisfechaPrecioCalidad servicioPersonal:• Motivación• FormaciónRecursos financieros

Puntosfuertes

Puntosdébiles

Invertir en productocon escaso futuro

Dejar de invertir enproducto con gran

posibilidadde crecimiento

Escasa rentabilidado pérdidas

Renunciar a beneficiosfuturos

Figura 4.14. Consecuencia de una mala gestión de carterade productos.

Unidad 4-PE.qxd 21/11/06 21:50 Página 107

Durante su vida, todos los productos tienden a seguirel mismo proceso, pasando por cuatro fases. La dura-ción de cada una de ellas no es igual para todos losproductos: junto a los que duran años, existen otrosque desaparecen en una temporada (Figura 4.15).

Figura 4.15. Gráfico del ciclo de vida de un producto.

Fase de introducción o lanzamiento

El producto se distribuye por primera vez. Las ven-tas crecen muy lentamente y no se obtienen beneficios.

Fase de crecimiento

La mayoría de los clientes potenciales conocen el pro-ducto. Las ventas y beneficios aumentan rápidamente.Se atrae a gran número de empresas.

Fase de madurez

El producto es consumido por la mayoría de los posiblesconsumidores. Las ventas y beneficios se estabilizan, y

la empresa defiende su mercado diferenciándose de losdemás.

Fase de declive

Las ventas disminuyen, los beneficios tienden a de-saparecer y se abandona el producto. Una vez llegados a este punto, se puede alargar la vida del productosiguiendo diversas estrategias:

– Modificar el producto.

– Aumentar su uso.

– Encontrar nuevos mercados.

Por otra parte, cada fase del ciclo presenta situacionesdiferentes:

– Las ventas.

– Los costes.

– El beneficio.

– Los competidores.

Por este motivo es necesario conocer para cada pro-ducto:

– En qué fase se encuentra.

– Los tiempos de duración de las fases para aplicar laestrategia de marketing más adecuada según cadamomento (Tabla 4.8).

108

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos4.3 Definición de los productos o servicios

VENTAS

TIEMPO

Introducc

ión

Crecim

iento

Madurez

Declive

Fases del ciclo

Introducción o lanzamiento

Crecimiento

Madurez

Declive

Competencia Ventas y beneficios Estrategia producto

Pocos

Entran muchos

Gran competencia

Disminuye

• Pocas• Beneficios negativos• Aumentan con rapidez• Beneficios positivos

• Ventas máximas y se estabilizan beneficios al máximo

• Ventas y beneficios dis-minuyen

Única versión

• Mejorarlo• Ampliar la gama• Crear marca• Diferenciarlo

- Nuevos usos- Segmentos nuevos

• Modificarlo• Eliminarlo• Sustituirlo

Tabla 4.8. Ciclo de vida del producto.

Unidad 4-PE.qxd 21/11/06 21:50 Página 108

D. Decisiones en función de la situación de los productosen el futuro

Los factores que afectan a las ventas y a la rentabilidadde los productos en el futuro son:

– Su participación en el mercado en relación con lacompetencia.

– La tasa de crecimiento del mercado.

Gráficamente, los productos de la empresa se represen-tan en una matriz cuadrada:

– en el eje de abscisas se representa la participaciónrelativa en el mercado;

– en el eje de ordenadas, la tasa de crecimiento delmercado.

La matriz se divide en cuatro cuadrantes, y en cada unode ellos se encontrarán los productos según se indicaen la Figura 4.16.

Figura 4.16. Matriz de productos.

109

4. Plan de marketing: el producto o servicio, la producción y los aprovisionamientos

4.3 Definición de los productos o servicios

¿En qué fase del ciclo de vida consideras que se encuentran lossiguientes productos?

– Televisión.

– Teléfono móvil.

– Plan de pensiones.

– Bombona de butano.

– Ordenador.

– Turismo rural.

¿Podrías señalar, para cada una de ellas, la amplitud y profun-didad del surtido?

Operaciones que tienes que realizar

Explicar las estrategias que consideras más convenientes.

Actividad 7

Una empresa fabricante de cacao en polvo lo ha comercializadohasta ahora en botes de tamaño apto para el consumo familiar.

Ahora añade una nueva modalidad de envase: la papeleta deconsumo individual, que es distribuida en establecimientos de hostelería.

Operaciones que tienes que realizar

Analizar la decisión tomada por la empresa.

Análisis de actividades

Verifica en clase con el profesor las soluciones de las actividades.

Actividad 8

Productos estrella

Productos provechosos«vaca lechera»

Productospesos muertos

Baja

Baja

Alta

Tasa

cre

cim

ient

o m

erca

do

Participación en el mercado respecto a la competencia

Alta

Productosinterrogante?

Unidad 4-PE.qxd 21/11/06 21:50 Página 109

Los productos se pueden agrupar en cuatro categoríasque detallamos seguidamente.

Productos estrella

Es la posición ideal que se alcanza cuando se ha conse-guido una alta participación en un mercado en creci-miento; por tanto, son productos:

• que generan beneficios, y

• con expectativas de que lo sigan haciendo en elfuturo.

La decisión debe ir dirigida a promocionarlos invir-tiendo en ellos.

Productos interrogante

La situación de estos productos es diferente, debido aque, con un mercado en crecimiento, tienen una parti-cipación baja en él.

Son productos «interrogante» porque generan dudassobre si conviene invertir en ellos y ganar participaciónen el mercado.

Por un lado, tienen a su favor un mercado que ofreceposibilidades de crecimiento y en contra que, al partir deuna pequeña cuota de mercado, los recursos a invertirson cuantiosos y los beneficios inexistentes al principio.