12

PRESENTATION BY: - DHIRAJ KUMAR PRADHAN

| Date post: | 15-Jul-2015 |

| Category: |

Education |

| Upload: | dhiraj-kumar-pradhan |

| View: | 32 times |

| Download: | 0 times |

PRESENTATION

BY:- DHIRAJ KUMAR PRADHAN

CONTENTS

PROFIT AND LOSS ACCOUNT..

PROFIT AND LOSS APPROPRIATION ACCOUNT..

RESERVE FOR BAD-DEBTS..

PROVISION FOR BAD AND DOUBTFUL DEBTS..

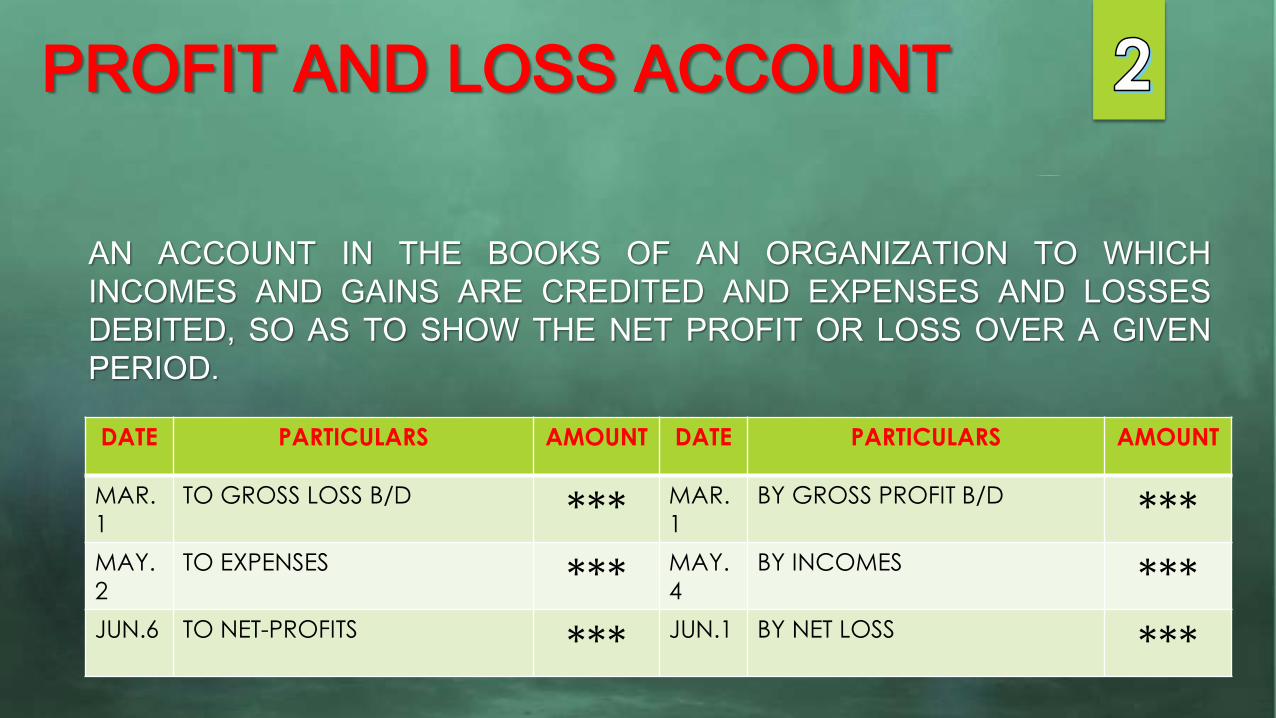

PROFIT AND LOSS ACCOUNT

AN ACCOUNT IN THE BOOKS OF AN ORGANIZATION TO WHICH

INCOMES AND GAINS ARE CREDITED AND EXPENSES AND LOSSES

DEBITED, SO AS TO SHOW THE NET PROFIT OR LOSS OVER A GIVEN

PERIOD.

DATE PARTICULARS AMOUNT DATE PARTICULARS AMOUNT

MAR.

1

TO GROSS LOSS B/D***

MAR.

1

BY GROSS PROFIT B/D***

MAY.

2

TO EXPENSES***

MAY.

4

BY INCOMES***

JUN.6 TO NET-PROFITS***

JUN.1 BY NET LOSS***

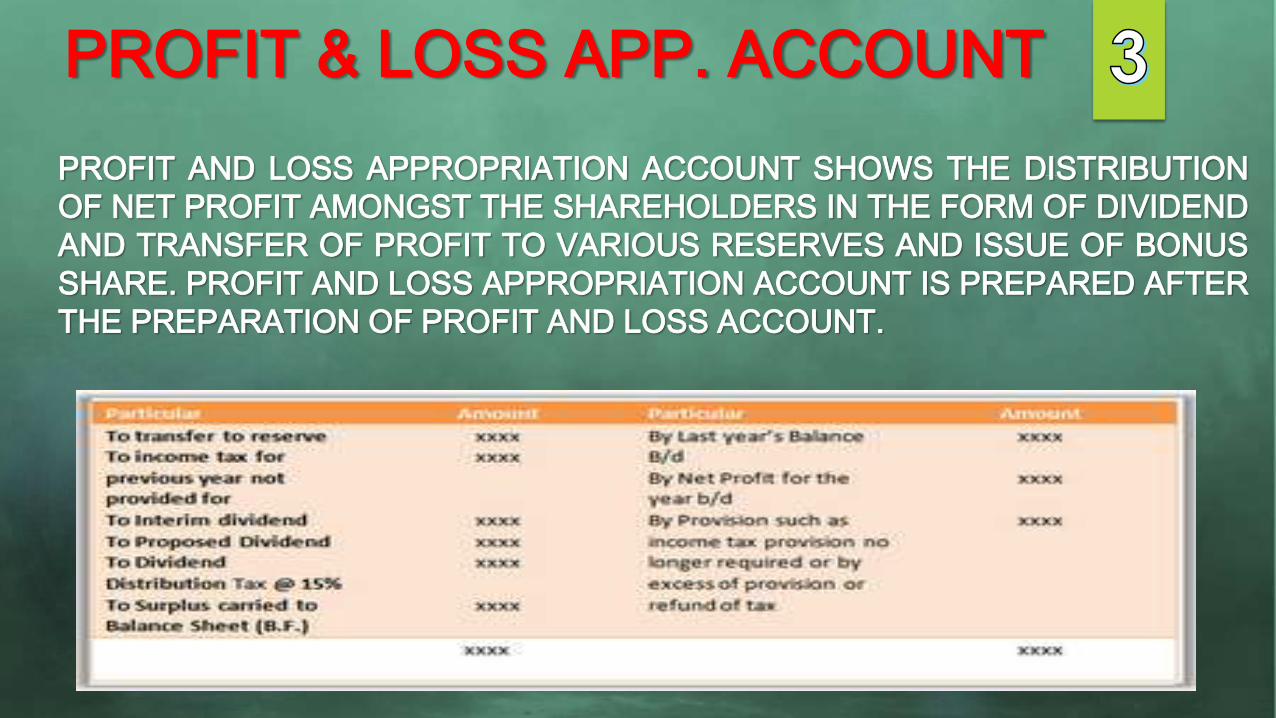

PROFIT & LOSS APP. ACCOUNT

PROFIT AND LOSS APPROPRIATION ACCOUNT SHOWS THE DISTRIBUTION

OF NET PROFIT AMONGST THE SHAREHOLDERS IN THE FORM OF DIVIDEND

AND TRANSFER OF PROFIT TO VARIOUS RESERVES AND ISSUE OF BONUS

SHARE. PROFIT AND LOSS APPROPRIATION ACCOUNT IS PREPARED AFTER

THE PREPARATION OF PROFIT AND LOSS ACCOUNT.

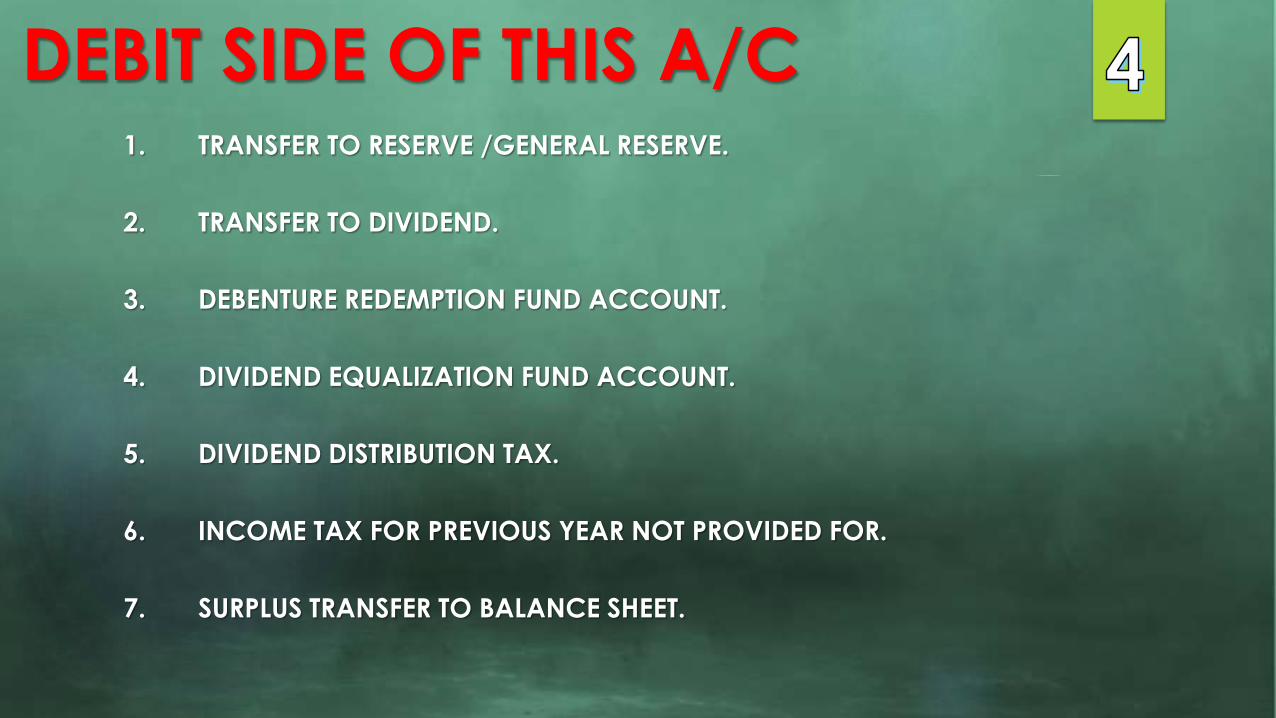

DEBIT SIDE OF THIS A/C1. TRANSFER TO RESERVE /GENERAL RESERVE.

2. TRANSFER TO DIVIDEND.

3. DEBENTURE REDEMPTION FUND ACCOUNT.

4. DIVIDEND EQUALIZATION FUND ACCOUNT.

5. DIVIDEND DISTRIBUTION TAX.

6. INCOME TAX FOR PREVIOUS YEAR NOT PROVIDED FOR.

7. SURPLUS TRANSFER TO BALANCE SHEET.

CREDIT SIDE OF THIS A/C

1. BALANCE OF SURPLUS OF PREVIOUS YEAR.

2. NET PROFIT OF THIS YEAR.

3. AMOUNT WITHDRAWN FROM GENERAL RESERVE OR

ANY OTHER RESERVE.

4. PROVISION SUCH AS INCOME TAX PROVISION.

DIFFERENCE

P&L ACCOUNT P&L APP. ACCOUNT

AFTER TRADING ACCOUNT AFTER P&L ACCOUNT

SHOWS NET PROFIT OF THE YEAR SHOWS HOW NET PROFIT DISTRIBUTED

DOESN’T HAVE OPENING OR CLOSING BAL. MAY HAVE BOTH OPENING AND CLOSING

BAL.

NET PROFIT-P&L APP.- BALANCE SHEET BALANCE-NEXT YEAR P&L APP. A/C

STATEMENT OF OPERATIONS STATEMENT OF RETAIN EARNINGS

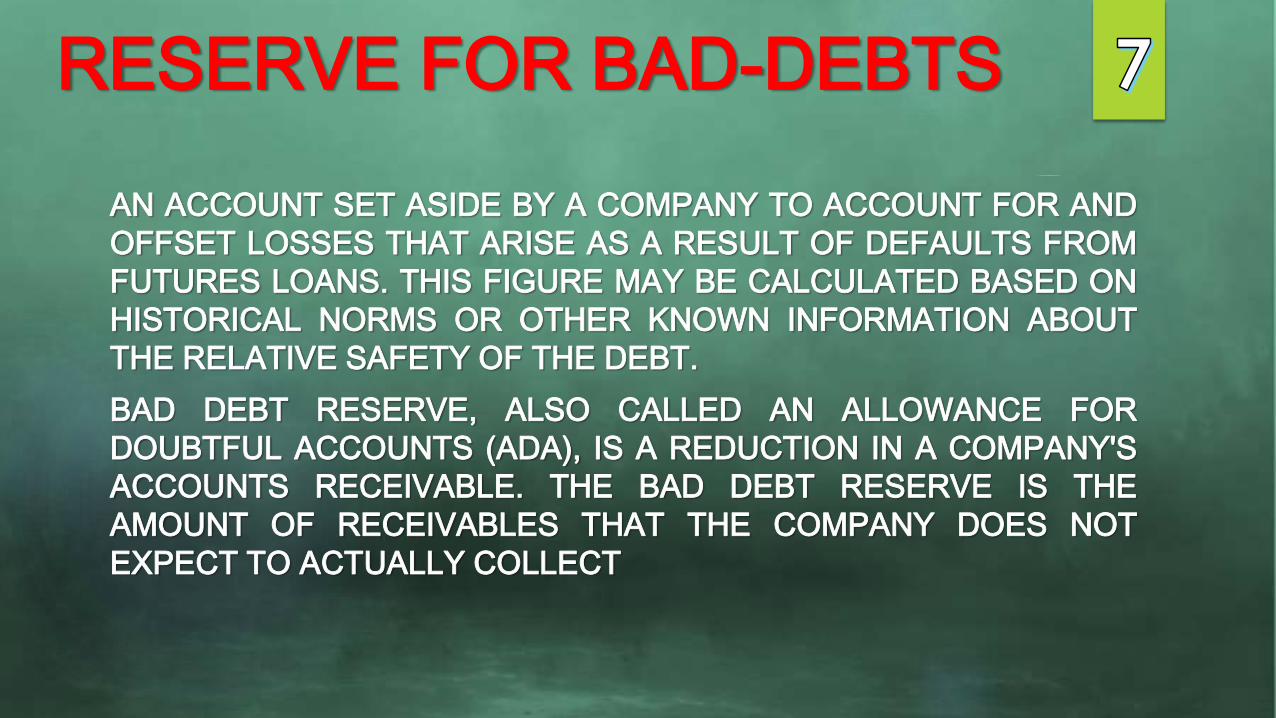

RESERVE FOR BAD-DEBTS

AN ACCOUNT SET ASIDE BY A COMPANY TO ACCOUNT FOR AND

OFFSET LOSSES THAT ARISE AS A RESULT OF DEFAULTS FROM

FUTURES LOANS. THIS FIGURE MAY BE CALCULATED BASED ON

HISTORICAL NORMS OR OTHER KNOWN INFORMATION ABOUT

THE RELATIVE SAFETY OF THE DEBT.

BAD DEBT RESERVE, ALSO CALLED AN ALLOWANCE FOR

DOUBTFUL ACCOUNTS (ADA), IS A REDUCTION IN A COMPANY'S

ACCOUNTS RECEIVABLE. THE BAD DEBT RESERVE IS THE

AMOUNT OF RECEIVABLES THAT THE COMPANY DOES NOT

EXPECT TO ACTUALLY COLLECT

PROVISION FOR BAD-DEBTS

THE PROVISION FOR DOUBTFUL DEBTS IS THE ESTIMATED

AMOUNT OF BAD DEBT THAT WILL ARISE FROM ACCOUNTS

RECEIVABLE THAT HAVE BEEN ISSUED BUT NOT YET

COLLECTED

THE PROVISION FOR DOUBTFUL DEBTS IS ALSO KNOWN AS

THE PROVISION FOR BAD DEBTS AND THE ALLOWANCE FOR

DOUBTFUL ACCOUNTS.

KEY POINTS

RESERVE IS AN APPROPRIATION OF PROFIT AND PROVISION

IS A CHARGE ON PROFITS.

RESERVE FOR BAD DEBTS CAN BE CREATED ONLY IF THE

PROVISION FOR BAD DEBTS EXCEEDS THE VALUE OF DEBTS.

DIFFERENCE1. MODE OF CREATIONRESERVE IS CREATED AGAINST THE CHARGE OF THE PROFIT AND LOSS APPROPRIATION ACCOUNT. PROVISION IS CREATED AGAINST THE CHARGE OF THE PROFIT AND LOSS ACCOUNT.

2. OBJECTIVEMAIN OBJECTIVE OF RESERVE IS TO STRENGTHEN THE FINANCIAL POSITION AND TO MEET FUTURE UNKNOWN LOSSES AND LIABILITIES. OBJECTIVE OF PROVISION IS TO MEET KNOWN LOSSES AND LIABILITIES THE AMOUNT OF WHICH IS NOT CERTAIN.

3. ACCOUNTING TREATMENTRESERVE IS SHOWN ON DEBIT SIDE OF PROFIT AND LOSS APPROPRIATION ACCOUNT AND LIABILITIES SIDE OF BALANCE SHEET. PROVISION IS SHOWN ON DEBIT SIDE OF PROFIT AND LOSS ACCOUNT AND ASSETS SIDE OF BALANCE SHEET AS DEDUCTION FROM THE CONCERNED ASSET.

4. RELATION WITH PROFITRESERVE IS CREATED WHEN THERE IS ENOUGH PROFIT IN THE BUSINESS. PROVISION IS CREATED EVEN IF THERE IS LOSS IN THE BUSINESS.

5. DISTRIBUTIONRESERVE CAN BE DISTRIBUTED TO SHAREHOLDERS AS DIVIDEND. PROVISION CAN NOT BE DISTRIBUTED AS DIVIDEND TO SHAREHOLDERS.

6. FUTURE REQUIREMENTRESERVE IS CREATED WITHOUT CONSIDERING THE FUTURE REQUIREMENT OF THE BUSINESS. PROVISION IS CREATED BY ESTIMATING THE FUTURE REQUIREMENT OF THE BUSINESS.

7. IMPACTIMPACT OF RESERVE WILL BE ON FINANCIAL POSITION. IMPACT OF PROVISION WILL BE ON PROFIT OR LOSS OF THE BUSINESS.