52

| Date post: | 28-Mar-2016 |

| Category: |

Documents |

| Upload: | camara-de-industrias-de-guayaquil |

| View: | 230 times |

| Download: | 5 times |

Editorial 2

Editorial 6

Consejo Editorial Daniel Lebed Svigilsky • Enrique Macías Chávez • Carlos Palacios Maldonado

• Walter Spurrier Baquerizo • Roberto Aspiazu Estrada • Directora de Comunicación Giuliana Bacigalupo Costa Edición Enrique Macías - Alberto Guerrero • Diagramación Nathaly Andrade A. Impresión Ingrafen • Publicidad y Ventas Servicio al Afiliado: [email protected]

Comentarios y Sugerencias: [email protected] de 2013 • ISSN No 1390-1257

Presidente Henry Kronfle Kozhaya • Presidente Alterno Francisco Alarcón Alcívar

Revista

Publicación de la Cámara de Industrias de Guayaquil

Desde 1995, la Cámara de Industrias de Guayaquil ha designado al Mejor Industrial del año que, como tal, se hace acreedor a la Condecoración LUIS NOBOA NARANJO. También se entrega la Condecoración CÁMARA DE INDUSTRIAS DE GUAYAQUIL, a los Mejores Trabajadores de las empresas que reciben sus respectivos Reconocimientos por los años que acreditan como afiliadas. Estas distinciones son realizadas en el marco de la Sesión Solemne conmemorativa de su Fundación.

La designación del Mejor Industrial valora implícitamente en quien recibe el galardón, el aporte que un sector de la manufactura hace al desarrollo de la economía nacional. Para este fin, la Cámara creó la condecoración LUIS NOBOA NARANJO; presea en la que se resume un homenaje de admiración y respeto al trabajo que despliega el empresario distinguido con la misma. Igual sentido tiene condecorar a los Mejores Trabajadores que laboran en las industrias cuya antiguedad se premia, como tributo a su fidelidad institucional.

Resulta muy grato -año tras año, en 19 ediciones que registran los reconocimientos mencionados- verificar que uno de los motivos de la cita que sus afiliados cumplen para compartir anhelos por el progreso de la industria, reside en saludar a esta Cámara como depositaria de un legado de defensa y promoción de la libre empresa. Legado que es posible preservar a través del ejercicio pleno de la democracia.

RECONOCIMIENTOS INSTITUCIONALES

8

¿CÓMO AFECTA A LA EMPRESA EL NUEVO CÓDIGO PENAL?

ROBERTO ANDRADE MALOABOGADO

La reforma penal está en la puerta del hor-no. Es una reforma

ambiciosa: el Código Orgá-nico Integral Penal (COIP) reemplazará todas las leyes

penales del país, y suma cer-ca de mil disposiciones.

Aunque los aspectos rele-vantes del proyecto son nu-merosos, es especialmente

9 Noviembre 2013

importante analizar la fi-gura de la responsabilidad penal de la persona jurídica y las amenazas que podría traer. Actualmente, el COIP dispone que en ciertos deli-tos se sancionará penalmen-te tanto a las personas natu-rales que hayan intervenido en el ilícito como a la perso-na jurídica que se beneficie de ello. De hecho, el elemen-to clave para determinar si existe responsabilidad de la empresa es precisamente si ella o sus asociados perci-bieron beneficio del delito; queda relegado a segundo lugar quién es la persona que físicamente cometió la infracción (pueden ser los representantes legales, apoderados, delegados con o sin contrato, operadores, etc.). Este es uno de los pun-tos débiles del COIP, pues en muchas ocasiones la de-cisión de vincular a la perso-na jurídica al proceso penal quedaría únicamente en el fiscal, ya que la Ley no es suficientemente clara. Ante esto, una alternativa que re-duzca la discrecionalidad se-ría establecer que la persona jurídica solo será penalmen-te responsable cuando es usada como instrumento

para delinquir o para ocul-tar la infracción, y no cuan-do su involucramiento sea circunstancial.

Las sanciones a las empresas pueden ser multas, clausura de establecimientos, servi-cio comunitario, comiso de bienes, prohibición de con-tratar con el Estado, o extin-ción. Pero yendo más allá, la mera posibilidad de ser im-putables penalmente difi-cultaría la valuación de em-presas. Así, al realizar el due diligence de una compañía, habría que incluir posibles procesos penales junto a los pasivos laborales, deudas adquiridas y demás circuns-tancias que le restan valor a la firma. Esto de por sí es complicado, pues rara vez la documentación o contabili-dad de la empresa manten-drá un registro de los posi-bles delitos cometidos, pero se enreda aún más porque el COIP establece que incluso cuando ha habido traspaso o transformación de la com-pañía (liquidación, fusión, escisión) la responsabilidad por las infracciones pasadas permanece.

Finalmente, los delitos que

trae el COIP podrían presen-tar amenazas para las em-presas. Por un lado, se decla-ra la imprescriptibilidad de los delitos ambientales (que incluyen desde destruir eco-sistemas hasta proporcionar información falsa al tramitar la ficha ambiental), lo que obliga a las empresas con potencial de daño ambiental a redoblar sus procedimien-tos de seguridad, o verse ex-puestos a riesgos legales que no expirarán. Por otra parte, algunos de los denominados delitos económicos traen de-finiciones más amplias que las actuales, y sancionan pe-nalmente lo que antes era simplemente un incumpli-miento contractual.

“Las sanciones a las empresas

pueden ser multas, clausura de esta-

blecimientos, ser-vicio comunitario, comiso de bienes,

prohibición de contratar con

el Estado, o extinción”

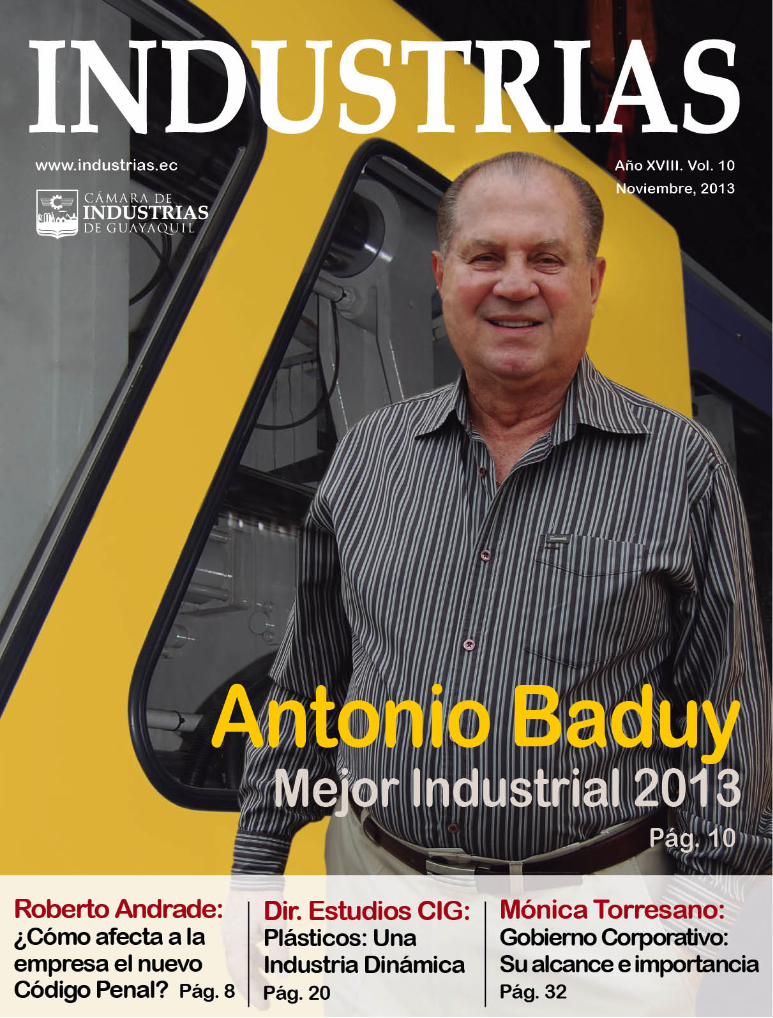

10 Mejor industrial 2013

ANTONIO BADUY AUAD MEJOR INDUSTRIAL 2013

De izquierda a derecha: Ing. Andrés Baduy Huerta, Lcda. Alexandra Baduy Huerta, Ing. Antonio Baduy Auad, Dra. Mercedes Huerta de Baduy y MBA. Antonio Baduy Huerta.

11 Noviembre 2013

REVISTA INDUSTRIAS (RI): ¿CÓMO FUE-RON SUS INICIOS EN LA ACTIVIDAD INDUSTRIAL Y QUE LECCIONES OB-TUVO DE SUS PRIMEROS PASOS COMO EMPRESARIO?Antonio Baduy (AB): Habiendo sido con-tratado como Ingeniero de Planta por la Cervecería Nacional cuando aún no me gra-duaba de Ingeniero Mecánico e Industrial en la Universidad de Texas A & M, apenas regresé graduado al Ecuador en mayo de 1965, comencé inmediatamente a trabajar en una de las más grandes e importantes compañías del país. Debo confesar que me sentía algo atemorizado, al establecer la di-ferencia entre ser un excelente estudiante universitario y el tener la responsabilidad de un trabajo, en una empresa americana de tal magnitud.

Teniendo 25 años, mi inexperiencia y mi juventud, lograron que los obreros de la Cervecería me acogieran con simpatía y me enseñaran a poner en práctica, todo aquello que había aprendido en la teoría. Ellos se ha-bían graduado, en su mayoría, en la escuela de la vida y de la experiencia.

Fue una lección de humildad que jamás olvi-dé, para valorar a todos y cada uno de los obreros que han trabajado en mis diferentes empresas.

A finales de 1967, a petición de un tío pa-terno, viajé a Santiago de Chile para geren-ciar una industria textil.

Volví al país en 1969 con muchas ideas y nuevos conocimientos adquiridos y reingre-

Antonio Baduy Auad, ingeniero mecá-nico e industrial de la universidad de TEXAS A&M, es el décimo noveno

Mejor Industrial designado por la Cámara de Industrias de Guayaquil; y como tal acreedor a la condecoración Luis Noboa Naranjo (Ver pá-gina 50). Baduy dirige PLÁSTICOS PANAME-RICANOS S. A. PLAPAPASA, una empresa fa-miliar en la que su esposa e hijos constituyen un soporte fundamental. Reproducimos un diálogo sostenido con la Revista Industrias.

12 Mejor industrial 2013

sé a la Cervecería Nacional. Con el apoyo de mis padres y tíos fundé la empresa PLÁSTI-COS PANAMERICANOS PLAPASA SA.

Permanecí trabajando en la Cervecería hasta 1973 donde se me ofreció una beca en Harvard para posteriormente asumir la Gerencia por un lapso mínimo de 5 años. Dije no a esta oferta y tomé una decisión trascendente en mi vida que fue aceptar el riesgo de integrarme totalmente al manejo y crecimiento de PLAPASA.

Hoy después de casi 45 años, sigo creyen-do que esa decisión cambió en forma positiva el rumbo de mi vida y como siempre les digo a los jóvenes emprendedores y por supuesto a mis hijos que no duden, que no vacilen en aceptar los desafíos con eficiencia, perseve-rancia e integridad.

En 1975, en asociación con BATA del Perú, fundé la compañía CALZATEC para zapatos de poliuretano y en 1978 la empresa CAU-CHOTEC para zapatillas de playa. Las dos compañías fueron muy exitosas pero ante el crecimiento de PLAPASA, decidí concentrar mis esfuerzos en esta empresa.

En 1998 incursiono como accionista y Presidente del Directorio de las Compañías SANILO SA y SAGIL SA, en Lima Perú.

RI: ¿CÓMO SE UBICA PLAPASA DENTRO DEL PROCESO DE INNOVACION TEC-NOLÓGICA?AB: PLAPASA, permanentemente está buscan-do el mejoramiento continuo. En el área de pro-ducción se busca controlar los procesos que van desde la recepción de la materia prima hasta la obtención del producto terminado. Además la empresa siempre está inmersa en los cambios de tecnología, adquiriendo máquinas nuevas que le permitan mayor eficiencia, moldes nue-vos para mejorar la presentación de los artí-culos, equipos auxiliares como los de pigmen-tación automáticos y sistemas de cambios de moldes que mejoran la eficacia de los procesos de producción.

En esta inquietud, sí quisiera resaltar que debemos buscar la reconversión industrial del plástico, bajo el entendido de que ésta no solo significa cambiar de maquinarias o incorporar tecnología sofisticada. Significa, tal vez, que

“Siempre les digo a los jóvenes emprendedores y por supuesto a mis hijos que no duden, que no vacilen en aceptar los desafíos con eficiencia, perseverancia e integridad”

13 Noviembre 2013

los empresarios debemos incorporar a nues-tra actitud, a nuestra posición, un cambio que nos junte solidariamente, hacia un fin común que es la responsabilidad social.

RI: ¿CUÁLES SON LAS LINEAS DE PRO-DUCTOS MÁS IMPORTANTES QUE ELA-BORA PLAPASA?AB: Con más de 40 años de experiencia como pioneros en la fabricación de jabas plásticas, atendemos a reconocidas embotelladoras mul-tinacionales como Cervecería Nacional-SAB Miller, Arca Ecuador-Coca Cola, Cabcorp-Pepsi Cola- Guitig. En esta línea industrial también tenemos gavetas plásticas para el sector agrí-cola, pesquero, camaronero y piezas específicas que utilizan multinacionales para ensamblajes de productos de exportación.

Además tenemos una amplia línea de plás-ticos para el hogar y desde el 2012 gran varie-dad de productos bajo la marca de Barcelona, el equipo de fútbol más grande del país.

RI: ¿CÓMO SE DEFINIRIA A PLAPASA EN MATERIA DE PROTECCIÓN AMBIENTAL?

AB: PLAPASA ha estado siempre preocupada por la protección del medio ambiente. Basta re-

“...los empresarios debemos incorporar a nuestra actitud, a nuestra posición, un cambio que nos junte solidariamente, hacia un fin común que es la responsabilidad social”

14 Mejor industrial 2013

cordar que cuando iniciamos la fabricación de jabas, éstas eran todas de madera. Desde aquel momento hasta la presente fecha contribuimos significativamente a evitar la tala de árboles. PLAPASA no solo recicla la materia prima sino que ejerce absoluto cuidado en el control, mani-pulación y disposición final de aceites, grasas, control de emisiones al aire, control de ruidos y análisis de aguas residuales. Una de las políticas de la empresa es realizar Auditorías Ambienta-les que permiten verificar los factores de riesgo

para el medio ambiente y trabajar para reducir estos riesgos potenciales.

RI: ¿QUÉ SIENTE COMO PADRE AL TRA-BAJAR CON SUS TRES HIJOS EN PLA-PASA Y QUÉ CAMBIOS SIGNIFICATIVOS HAN LOGRADO ELLOS DENTRO DE LA EMPRESA?

AB: Tanto mi esposa como yo pensamos que cualquier esfuerzo valió la pena cuando obser-vamos la responsabilidad, la eficiencia y el res-peto con el que nuestros hijos desarrollan su trabajo, donde todos y cada uno de quienes la integran se sienten parte de la familia PLAPA-SA; cuando vemos con satisfacción los logros alcanzados por ellos como recibir este año y

“Personalmente no entiendo una actividad empresarial sin partici-par en una actividad gremial.”

Con Francisco Alarcón Alcívar, presidente alterno de la CIG

15 Noviembre 2013

RI: ¿QUÉ SIGNIFICADO TIENE PARA US-TED, MÁS ALLÁ DEL RECONOCIMIEN-TO A SUS MÉRITOS EMPRESARIALES, LA DESIGNACIÓN DE INDUSTRIAL DEL AÑO, POR PARTE DEL CONSEJO DIREC-TIVO DE LA CÁMARA DE INDUSTRIAS DE GUAYAQUIL?

AB: Siempre es grato el reconocimiento y el aprecio, sobretodo de una institución como la Cámara de Industrias de Guayaquil, a la que he pertenecido como Director por más de 30 años. Espero que esta designación no signifique una jubilación.

Personalmente no entiendo una actividad empresarial sin participar en una actividad gremial, no sólo defendiendo los derechos del gremio sino también contribuyendo a la capa-citación y superación de sus integrantes. En lo específico, el plástico, es lo que me motivó a ser mentalizador y parte de la creación de ASEPLAS y a trabajar intensamente en ayudar a formar el Laboratorio Felipe Costa, en la Escuela Politéc-nica ESPOL, que tecnifique a quienes laboran en el sector plástico y, en lo gremial general, re-presentando a la CÁMARA DE INDUSTRIA DE GUAYAQUIL hemos participado solidariamen-te a favor de las legítimas aspiraciones de los in-dustriales de la ciudad y del país.

por segunda ocasión el EKOS de ORO como la empresa más eficiente del sector plástico y del caucho del país.

Nuestra relación dentro de PLAPASA es de absoluta libertad de criterio y siempre respe-tando las jerarquías. En los últimos años PLA-PASA ha cambiado positivamente en la inno-vación tecnológica y en su posicionamiento en el mercado, al desarrollar acertadas estra-tegias comunicacionales pero en lo que nunca ha cambiado ni cambiará es en la relación con nuestros clientes fundamentada en confian-za, ética y servicio personalizado.

RI: USTED ES UN INDUSTRIAL DE RECO-NOCIDA TRAYECTORIA EN EL PAÍS, QUE ADEMÁS DE SER REFERENTE DE ORGA-NIZACIONES EMPRESARIALES, TAM-BIÉN LO ES EN ACTIVIDADES DE SERVI-CIO SOCIAL, COMO LAS QUE DESPLIEGA EL CLUB ROTARIO: ¿QUÉ RECOMIENDA A LOS NUEVOS EMPRESARIOS PARA QUE COMBINEN EFICAZMENTE SUS OCUPA-CIONES DE NEGOCIOS, CON EL TRABA-JO EN BENEFICIO DE LA COMUNIDAD?

AB: No creo ser un referente, pero sí un hombre con la firme convicción rotaria de DAR DE SI SIN PENSAR EN SI como inspira-ción permanente.

Ser rotario no es un hecho de servicio social aislado como tampoco lo es ser buen empresa-rio. Es una combinación. Un buen empresario tiene que ser un buen ciudadano y ojalá que cada vez más, personas con vocación de servi-cio incursionen en el mundo empresarial.

“En los últimos años PLAPASA ha cambiado positivamente en la

innovación tecnológica y en su posicionamiento en el mercado.”

16

CARLOS PALACIOSVICEPRESIDENTE DE COMERCIO EXTERIOR CIG

SGP EUROPEO: UN ALIVIO TEMPORAL

En el período comprendido entre el 2007 y el 2012 las ex-portaciones FOB a la Unión Europea, salvo las realizadas el último año, fueron superiores a las importaciones CIF,

pese a que Ecuador no exporta petróleo a ese bloque . El 2012 se invirtieron los resultados, y las importaciones CIF superaron en 470 millones a las exportaciones. Esta nueva realidad es preocu-pante pues Europa ha sido y es un mercado muy importante para

nuestras exportaciones no petroleras: tradicionalmente ha sido el destino de un 30% de ellas, salvo, otra vez, el 2012, en que bajaron a un 25%. En particular, es preocupante el caso del banano, cuyo volumen de exportaciones a la UE se redujo en un 21% en los primeros 8 meses del 2013 (250 mil toneladas menos) frente al mismo período del 2012, siendo que, a su vez, lo exportado en el año 2012 ya fue inferior al 2011.

17 Noviembre 2013

En fin, si los resultados generales del 2012 se repiten en los años venideros, sería una mala noticia para el país, pues se estaría configurando una tendencia que reforzaría el persis-tente déficit comercial global que tiene el Ecuador con el mundo desde el 2009.

Ahora bien, en la actualidad los temas preponderantes en las relaciones comerciales del Ecuador con la UE son el Sistema General de Preferencias plus (SGP+) y el eventual acuer-do comercial bilateral.

La resolución de la Comisión de Comercio Internacional del Parlamento Europeo, de pro-nunciarse a favor de renovar el SGP a todos los países del grupo en el que se encuentra el Ecuador, es un antecedente positivo para que el pleno del Parlamento acepte la reno-vación. La renovación sería una buena noticia sobre todo teniendo en cuenta el anuncio hecho por la Comisión Europea el año 2011 en el sentido de que para el 2014 el número de países beneficiarios del SGP europeo se reduciría en aproximadamente un 50%, incluyen-do entre los afectados a países beneficiarios del SGP+.

Si en diciembre el Parlamento Europeo acepta la renovación en bloque para aquel grupo de países, Ecuador tendría automáticamente renovadas sus preferencias SGP+ para todo el 2014. Pero si la renovación no se diera, cosa poco probable, y hubiera que otorgar certifica-dos de abono tributario a los exportadores para compensar los aranceles a pagar, el monto requerido sería considerablemente alto (FEDEXPOR lo estima en más de 400 millones de dólares para el 2014), monto que se sumaría a los 90 millones asignados para la compensa-ción de la ATPDEA para ese año, y todo ello en momentos que la proforma presupuestaria para ese año ya estaría contemplando un fuerte déficit fiscal.

Pero la renovación sería solo un alivio temporal; no la solución definitiva. Un acuerdo comercial inteligentemente negociado con la UE sería la mejor solución a los problemas que se avizoran en el comercio con la UE, y que ya se están empezando a sentir. Sería una solución definitiva, que también tendría la ventaja de proveer una solución para el problema del banano.

Una rápida revisión de los temas sensibles de la negociación sugiere que no constituyen obstáculos insalvables para llevarla a feliz término. El artículo 288 de la Constitución dis-pone que las compras públicas prioricen los productos y servicios nacionales, en especial los provenientes de la economía popular y solidaria, y de las MIPYMES. Se trata de un

18

tema sensible en la negociación del acuerdo comercial, pero las Partes podrían convenir mecanismos prácticos que atemperen la rigidez de la norma, sin dejar de cumplirla, tales como: umbrales, temporalidad de la priorización, y márgenes de precios. Incluso, estas flexibilizaciones podrían aplicarse a una lista de bienes y servicios que, luego de negocia-da y acordada, conste en el propio acuerdo.

La desagregación tecnológica a favor de la producción nacional, prevista en la ley sobre contratación pública, es otro tema sensible pero manejable, que requiere, eso sí, ser cui-dadosamente negociado. Para evitar que se vuelva un obstáculo, el régimen de desagre-gación tecnológica podría ser temporal, incluso condicionado a limitaciones de montos y márgenes de precios. Y al igual que el caso anterior, los productos sujetos a desagregación podrían constar en una lista negociada e incorporada en el propio acuerdo.

En cuanto a sectores estratégicos, la norma constitucional dice que están reservados para el Estado; sin embargo, la propia Constitución ha previsto excepciones a favor de la iniciativa privada, las mismas que pueden concretarse a través de los contratos de inversión previstos en el Código de la Producción, los cuales pueden ser un mecanismo especialmente útil en el caso de servicios con una amplia gama de aplicaciones como aquellas que usan el espectro radioeléctrico (radioemisoras, canales de TV, y servicios basados en internet).

El tema de los productos agrícolas sensibles podría ser manejado con mecanismos gene-rales y específicos. Entre los generales podrían considerarse: acceso a mercados previa absorción de cosechas locales; eliminación de subsidios como condición previa para al acceso; mantenimiento del sistema de franja de precios para algunos productos; y, salva-guardia agropecuaria. En cuanto a mecanismos específicos podrían negociarse cuotas de exportación en doble vía (azúcar); cupos de importación para productos agropecuarios nacionales sensibles (maíz, leche, arroz, carne, soya y cuartos de pollo). El banano ameri-ta una consideración especial, en el sentido de que el tratamiento que le de la UE no debe ser menos favorable que aquel que dio a otros países bananeros.

En suma, la prevista renovación del SGP+ dará un respiro temporal a los exportadores, pero el acuerdo comercial -viable pese a los temas sensibles- es indispensable para no depender de la voluntad de los países otorgantes; para crear las seguridades que la inver-sión orientada a la exportación requiere; y, para evitar el colapso de las exportaciones a Europa de un producto de tanta envergadura económica y social como es el banano.

19 Noviembre 2013

20 e-conomí@Informe Especial

PLÁSTICOS: LAS CIFRAS DE UNA INDUSTRIA DINÁMICA

DIRECCIÓN DE ESTUDIOS CÁMARA DE INDUSTRIAS DE GUAYAQUIL

01. La industria del plástico en Ecuador, tiene una histo-ria que supera los 80 años. Según la Asociación Ecuato-riana de Plásticos ASEPLAS, (“Memorias de la Industria Plástica Ecuatoriana”, pág.

31), “En Ecuador el plástico entró a formar parte de la vida de sus habitantes alre-dedor de 1931, cuando un grupo de empresarios que tenían el respaldo de la Cá-mara de Industrias, se dedi-caron al negocio del plásti-co montando fábricas para obtener artículos de este material que reemplazaría a otros materiales”

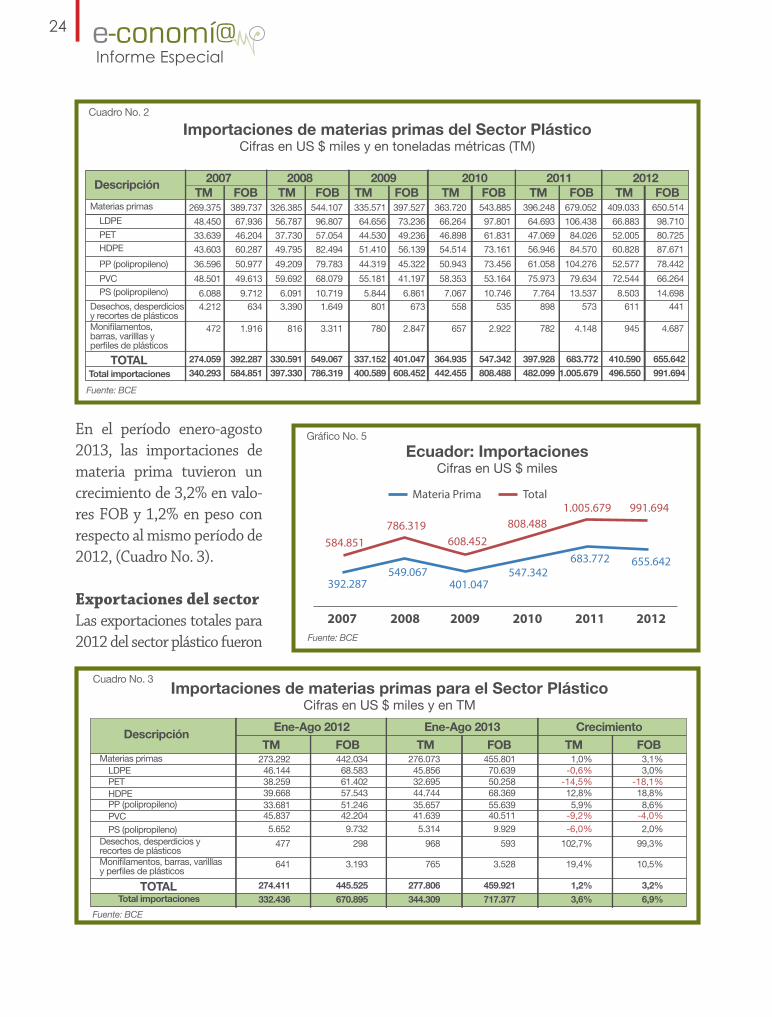

02. En 2012, el Producto Interno Bruto de la indus-tria de cauchos y plásticos alcanzó US $ 598 millones, con un crecimiento real del 4,0% en comparación con el año anterior, (Gráfico No. 1). Según el INEC, alrede-dor del 80% de la produc-ción del sector de cauchos y plásticos, se genera en la rama del plástico.

21 Noviembre 2013

03. Entre 2007 y 2012, el PIB del sector cauchos y plásticos creció a un ritmo del 3,5% anual en promedio; y en el último año, represen-tó el 4,4% del PIB manufac-turero no petrolero. Para el período considerado, la par-ticipación del sector se ha mantenido estable, en 4,4% promedio, (Gráfico No. 2).

04. En el mismo período, el consumo de los hogares correspondiente al sector de cauchos y plásticos registró un crecimiento promedio de 3,7% anual: mientras en 2007 éste fue de US $ 274 millones, en 2012 alcanzó US $ 467 millones, refle-jando 5,7% de incremento respecto al año anterior, (Gráfico No. 3). Entre los productos de caucho, tienen preeminencia los neumáti-cos. En los de plástico están artículos de hogar, oficina, útiles escolares, utensilios, muebles, entre una diversa gama de productos.

05. Para 2010, según la En-cuesta de Manufactura y Mi-nería del INEC, se considera-ron 139 empresas dedicadas a la fabricación de productos de caucho y plástico. De éstas,

PIB del sector de caucho y plásticosCifras en millones de dólares

Caucho y Plásticos: consumo de los hogaresCifras en millones de dólares

Ramas industriales del sector de plásticos(participación respecto al total del sector de plásticos)

PIB del sector de caucho y plásticos:participación y crecomiento

Cuadro A

Gráfico No. 1

Gráfico No. 2

Gráfico No. 3

2007 2008 2009 2010 2011 2012

268 268 301 257 273

411

284

506563 598

312 324

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: INEC, Encuesta de Manufactura y Minería 2009

* Es la diferencia entre la producción total y el consumo intermedioFuente: INEC, Encuesta de Manufactura y Minería 2010

PIB (dólares corrientes)PIB (dólares reales)

(%) PIB manufacturero Crecimiento anual

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012

4,40%

12,5%

0,2%

4,54% 4,17% 4,23%

4,2%

9,7%

4,0%

4,41%4,43%

-9,4%

Consumo (en dólares corrientes) Crecimiento anual

274343

7,2%9,5%

-19,9%

11,0% 8,7%5,7%

301382

432 467

Fabricación de envases de plástico: bolsas, sacos, cajones, garrafones, botellas, tanques, etc

57,9% 72,4% 67,0% 67,1%

6,3% 6,7% 12,0% 12,7%

4,0% 6,6% 10,9% 8,6%

9,5% 4,3% 5,3% 6,9%

4,0% 1,5% 1,0% 1,1%

2,4% 1,4% 0,9% 0,8%

1,6% 0,6% 0,9% 0,9%

5,6% 3,0% 0,8% 0,6%

2,4% 1,4% 0,4% 0,4%

4,0% 1,0% 0,4% 0,5%

0,8% 0,3% 0,1% 0,2%

0,8% 0,5% 0,1% 0,1%

0,8% 0,3% 0,1% 0,1%

Fabricación de tubos, caños, mangueras y sus accesorios de plástico.

Fabricación de planchas, láminas, películas, hojas, cintas, tiras y otras formas planas autoadhesivas de plástico.

Fabricación de planchas, láminas, películas, per�les, hojas, empaques y tiras de plástico.

Fabricación de artículos de plástico para obras de construcción: puertas, ventanas, marcos, postigos, persianas, etc

Fabricación de otros productos primarios de plástico.

Fabricación de estatuillas y otros artículos ornamentales de plástico.

Fabricación de otros artículos de plástico: parachoques de muelles o embarcacio-nes, ballenas de corse, etc

Fabricación de accesorios de plástico para muebles, carrocerías de vehículos y artículos similares.

Fabricación de material escolar y de o�cina de plástico

Fabricación de artículos sanitarios de plástico (bañeras, ducheras, lavabos, tazas y cisternas de inodoros, etc).

Fabricación de letreros plásticos, piezas de lamparas y accesorios de plástico para alumbrado.

Fabricación de vajillas, utensilios de mesa, cocina y artículos de tocador de plástico.

Rama industrialTotal de

empresasPersonalocupado

ProducciónTotal

VAB

Producción del sector de caucho y plásticosCifras en millones de dólares

Cuadro No. 1

Rama industrial

Fabricación de productos de caucho y plástico 139 14.204 1.244 777 467

2 1.152 147 86 61

12 1.184 86 55 31

125 11.868 1.011 636 375

1.403 187.461 18.171 11.873 6.298

Fabricación de cubetas y cámaras de caucho; recauchutado y renovación de cubiertas de caucho

Fabricación de otros productos de caucho

Fabricación de productos de plástico

INDUSTRIA MANUFACTURERA NO PETROLERA

Total de empresas

PersonalOcupado

Produc-ción Total

Consumo Intermedio

VAB*

Consumo de productos de plásticos, por sector económico

Gráfico No. 4

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Demás sectores12%

Industriasmanufactureras

27%

Construcción12%

Comercio al por mayor y al

menor; reparación de

vehículos28%

Agricultura,ganadería,silvicultura,

pesca y actividades de

servicio conexas21%

Importaciones de materias primas del Sector PlásticoCifras en US $ miles y en toneladas métricas (TM)

Cuadro No. 2

Descripción

TOTALTotal importaciones

2007TM

Materias primas 269.37548.45033.63943.60336.59648.5016.0884.212

274.059340.293

472

389.73767.93646.20460.28750.97749.6139.712

634

392.287584.851

1.916

326.38556.78737.73049.79549.20959.6926.0913.390

330.591397.330

816

544.10796.80757.05482.49479.78368.07910.7191.649

549.067786.319

3.311

335.57164.65644.53051.41044.31955.1815.844

801

337.152400.589

780

397.52773.23649.23656.13945.32241.1976.861

673

401.047608.452

2.847

363.72066.26446.89854.51450.94358.3537.067

558

364.935442.455

657

543.88597.80161.83173.16173.45653.16410.746

535

547.342808.488

2.922

396.24864.69347.06956.94661.05875.9737.764

898

397.928482.099

782

679.052106.43884.02684.570

104.27679.63413.537

573

683.7721.005.679

4.148

409.03366.88352.00560.82852.57772.5448.503

611

410.590496.550

945

650.51498.71080.72587.67178.44266.26414.698

441

655.642991.694

4.687

LDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

FOB TM FOB TM FOB TM FOB TM FOB TM FOB2008 2009 2010 2011 2012

Ecuador: ImportacionesCifras en US $ miles

Gráfico No. 5

2007 2008 2009 2010 2011 2012

Materia Prima Total

392.287549.067

401.047547.342

683.772 655.642

584.851786.319

608.452808.488

1.005.679 991.694

Importaciones de materias primas para el Sector PlásticoCifras en US $ miles y en TM

Principales Exportaciones del Sector PlásticoCifras en US $ miles

Cuadro No. 3

Cuadro No. 4

Descripción

DescripciónPartidaarancelaria

Ene-Ago 2012

2007 2008 2009 2010 2011 2012

Ene-Ago 2013 Crecimiento

TOTAL

Total exportaciones

Total importaciones

Materias primasLDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

TM FOB TM FOB TM FOB273.29246.14438.25939.66833.68145.8375.652

477

274.411332.436

641

442.03468.58361.40257.54351.24642.2049.732

298

445.525670.895

3.193

276.07345.85632.69544.74435.65741.6395.314

968

277.806344.309

765

455.80170.63950.25868.36955.63940.5119.929

593

459.921717.377

3.528

1,0%-0,6%

-14,5%12,8%5,9%

-9,2%-6,0%

102,7%

1,2%3,6%

19,4%

3,1%3,0%

-18,1%18,8%8,6%

-4,0%2,0%

99,3%

3,2%6,9%

10,5%

Crecimiento anualGráfico No. 6

2008 2009 2010 2011 2012

FOB TM

4,2% 5,4%

51,3%

23,8% 20,5%32,9%

-11,3%

75,7%

41,1%

7,7%

Fuente: BCE

TM FOB TM FOB TM FOB TM FOB TM FOB TM FOBLas DEMÁS (Polipropileno: placas, láminas, hojas y tiras)

Las DEMÁS (objetos de adornos de uso musical, instrumentos musical y otros)

DE POLIPROPILENO METALIZADA HASTA DE 25 MICRONES DE ESPESOR

DE LOS DEMÁS PLÁSTICOS

DE LOS DEMÁS (utensilios domésticos)

PLASTIFICADOS

RESINAS ALCÍDICAS

DE POLÍMEROS DE ETILENO

DE POLÍMEROS DE CLORURO DE VINILO

LOS DEMÁS

LOS DEMÁS ASIENTOS

MUEBLES DE PLÁSTICO

DE CAUCHO O PLÁSTICO CELULARES, RECUBIERTOS O NO

LOS DEMÁS

LOS DEMÁS

SACOS DE POLIPROPILENO

ASIENTOS Y TAPAS DE INODOROS

DE POLÍMEROS DE ETILENO

PREFORMAS

3920209000 2.216

8.3441.479

2.687

8.0321.1041.855

920

30

8316

837

3.81120536

28

31.712 50.597

13

17

6.337

4.6213243

7.662

10.9751.3275.093

1.842

43

38628

756

7.73134976

75

3

48

33.029

4.257

9.111540

2.208

3.7081.9461.573

930

204

1246856

781

6.26526375

32

887

67.233

14.242

5.2431.373

7.255

9.6962.6734.522

1.792

469

210291118

710

14.884485238

147

2.884

34.824

4.948

8.513860

2.109

3.240263

1.7831.177

420

267

1.360163792

599

7.38916617

32

725

59.629

13.017

3.7191.699

6.155

6.948373

2.1252.431

1.235

751

2.284706456

579

13.086295111

117

3.543

52.700

6.183

9.9511.675

1.798

2.6431.044

2.630824

627

517

7.585608

3.085

1.138

8.94215779

139

3.077

104.769

17.908

6.1633.239

5.697

6.3141.785

3.2872.008

1.996

2.218

11.1511.8641.896

905

19.351410184

411

17.982

65.243

7.269

14.6302.146

1.952

3.4741.873

3.499899

1.436

997

5.922777

2.950

1.288

11.87721082

208

3.755

147.845

24.818

12.4235.020

9.527

6.6123.856

4.9853.029

4.086

5.130

10.1413.0501.874

1.152

31.329584221

656

19.351

78.629

8.299

23.7255.966

1.802

3.2052.818

3.2411.653

1.627

1.066

1.844977

2.445

2.661

10.489303101

211

6.197

159.204

28.569

17.30113.348

6.955

5.1255.357

5.0824.998

4.928

4.771

3.7233.4281.723

1.634

26.665965326

638

23.6673920201000

39159000003923302000

3924109000

3904220000392321000039075000003920100000

3926909000

3921120000

391723900039235090003909109000

3922200000

392220000094018000009403700000

9404210000

PIB del sector de caucho y plásticosCifras en millones de dólares

Caucho y Plásticos: consumo de los hogaresCifras en millones de dólares

Ramas industriales del sector de plásticos(participación respecto al total del sector de plásticos)

PIB del sector de caucho y plásticos:participación y crecomiento

Cuadro A

Gráfico No. 1

Gráfico No. 2

Gráfico No. 3

2007 2008 2009 2010 2011 2012

268 268 301 257 273

411

284

506563 598

312 324

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: INEC, Encuesta de Manufactura y Minería 2009

* Es la diferencia entre la producción total y el consumo intermedioFuente: INEC, Encuesta de Manufactura y Minería 2010

PIB (dólares corrientes)PIB (dólares reales)

(%) PIB manufacturero Crecimiento anual

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012

4,40%

12,5%

0,2%

4,54% 4,17% 4,23%

4,2%

9,7%

4,0%

4,41%4,43%

-9,4%

Consumo (en dólares corrientes) Crecimiento anual

274343

7,2%9,5%

-19,9%

11,0% 8,7%5,7%

301382

432 467

Fabricación de envases de plástico: bolsas, sacos, cajones, garrafones, botellas, tanques, etc

57,9% 72,4% 67,0% 67,1%

6,3% 6,7% 12,0% 12,7%

4,0% 6,6% 10,9% 8,6%

9,5% 4,3% 5,3% 6,9%

4,0% 1,5% 1,0% 1,1%

2,4% 1,4% 0,9% 0,8%

1,6% 0,6% 0,9% 0,9%

5,6% 3,0% 0,8% 0,6%

2,4% 1,4% 0,4% 0,4%

4,0% 1,0% 0,4% 0,5%

0,8% 0,3% 0,1% 0,2%

0,8% 0,5% 0,1% 0,1%

0,8% 0,3% 0,1% 0,1%

Fabricación de tubos, caños, mangueras y sus accesorios de plástico.

Fabricación de planchas, láminas, películas, hojas, cintas, tiras y otras formas planas autoadhesivas de plástico.

Fabricación de planchas, láminas, películas, per�les, hojas, empaques y tiras de plástico.

Fabricación de artículos de plástico para obras de construcción: puertas, ventanas, marcos, postigos, persianas, etc

Fabricación de otros productos primarios de plástico.

Fabricación de estatuillas y otros artículos ornamentales de plástico.

Fabricación de otros artículos de plástico: parachoques de muelles o embarcacio-nes, ballenas de corse, etc

Fabricación de accesorios de plástico para muebles, carrocerías de vehículos y artículos similares.

Fabricación de material escolar y de o�cina de plástico

Fabricación de artículos sanitarios de plástico (bañeras, ducheras, lavabos, tazas y cisternas de inodoros, etc).

Fabricación de letreros plásticos, piezas de lamparas y accesorios de plástico para alumbrado.

Fabricación de vajillas, utensilios de mesa, cocina y artículos de tocador de plástico.

Rama industrialTotal de

empresasPersonalocupado

ProducciónTotal

VAB

Producción del sector de caucho y plásticosCifras en millones de dólares

Cuadro No. 1

Rama industrial

Fabricación de productos de caucho y plástico 139 14.204 1.244 777 467

2 1.152 147 86 61

12 1.184 86 55 31

125 11.868 1.011 636 375

1.403 187.461 18.171 11.873 6.298

Fabricación de cubetas y cámaras de caucho; recauchutado y renovación de cubiertas de caucho

Fabricación de otros productos de caucho

Fabricación de productos de plástico

INDUSTRIA MANUFACTURERA NO PETROLERA

Total de empresas

PersonalOcupado

Produc-ción Total

Consumo Intermedio

VAB*

Consumo de productos de plásticos, por sector económico

Gráfico No. 4

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Demás sectores12%

Industriasmanufactureras

27%

Construcción12%

Comercio al por mayor y al

menor; reparación de

vehículos28%

Agricultura,ganadería,silvicultura,

pesca y actividades de

servicio conexas21%

Importaciones de materias primas del Sector PlásticoCifras en US $ miles y en toneladas métricas (TM)

Cuadro No. 2

Descripción

TOTALTotal importaciones

2007TM

Materias primas 269.37548.45033.63943.60336.59648.5016.0884.212

274.059340.293

472

389.73767.93646.20460.28750.97749.6139.712

634

392.287584.851

1.916

326.38556.78737.73049.79549.20959.6926.0913.390

330.591397.330

816

544.10796.80757.05482.49479.78368.07910.7191.649

549.067786.319

3.311

335.57164.65644.53051.41044.31955.1815.844

801

337.152400.589

780

397.52773.23649.23656.13945.32241.1976.861

673

401.047608.452

2.847

363.72066.26446.89854.51450.94358.3537.067

558

364.935442.455

657

543.88597.80161.83173.16173.45653.16410.746

535

547.342808.488

2.922

396.24864.69347.06956.94661.05875.9737.764

898

397.928482.099

782

679.052106.43884.02684.570

104.27679.63413.537

573

683.7721.005.679

4.148

409.03366.88352.00560.82852.57772.5448.503

611

410.590496.550

945

650.51498.71080.72587.67178.44266.26414.698

441

655.642991.694

4.687

LDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

FOB TM FOB TM FOB TM FOB TM FOB TM FOB2008 2009 2010 2011 2012

Ecuador: ImportacionesCifras en US $ miles

Gráfico No. 5

2007 2008 2009 2010 2011 2012

Materia Prima Total

392.287549.067

401.047547.342

683.772 655.642

584.851786.319

608.452808.488

1.005.679 991.694

Importaciones de materias primas para el Sector PlásticoCifras en US $ miles y en TM

Principales Exportaciones del Sector PlásticoCifras en US $ miles

Cuadro No. 3

Cuadro No. 4

Descripción

DescripciónPartidaarancelaria

Ene-Ago 2012

2007 2008 2009 2010 2011 2012

Ene-Ago 2013 Crecimiento

TOTAL

Total exportaciones

Total importaciones

Materias primasLDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

TM FOB TM FOB TM FOB273.29246.14438.25939.66833.68145.8375.652

477

274.411332.436

641

442.03468.58361.40257.54351.24642.2049.732

298

445.525670.895

3.193

276.07345.85632.69544.74435.65741.6395.314

968

277.806344.309

765

455.80170.63950.25868.36955.63940.5119.929

593

459.921717.377

3.528

1,0%-0,6%

-14,5%12,8%5,9%

-9,2%-6,0%

102,7%

1,2%3,6%

19,4%

3,1%3,0%

-18,1%18,8%8,6%

-4,0%2,0%

99,3%

3,2%6,9%

10,5%

Crecimiento anualGráfico No. 6

2008 2009 2010 2011 2012

FOB TM

4,2% 5,4%

51,3%

23,8% 20,5%32,9%

-11,3%

75,7%

41,1%

7,7%

Fuente: BCE

TM FOB TM FOB TM FOB TM FOB TM FOB TM FOBLas DEMÁS (Polipropileno: placas, láminas, hojas y tiras)

Las DEMÁS (objetos de adornos de uso musical, instrumentos musical y otros)

DE POLIPROPILENO METALIZADA HASTA DE 25 MICRONES DE ESPESOR

DE LOS DEMÁS PLÁSTICOS

DE LOS DEMÁS (utensilios domésticos)

PLASTIFICADOS

RESINAS ALCÍDICAS

DE POLÍMEROS DE ETILENO

DE POLÍMEROS DE CLORURO DE VINILO

LOS DEMÁS

LOS DEMÁS ASIENTOS

MUEBLES DE PLÁSTICO

DE CAUCHO O PLÁSTICO CELULARES, RECUBIERTOS O NO

LOS DEMÁS

LOS DEMÁS

SACOS DE POLIPROPILENO

ASIENTOS Y TAPAS DE INODOROS

DE POLÍMEROS DE ETILENO

PREFORMAS

3920209000 2.216

8.3441.479

2.687

8.0321.1041.855

920

30

8316

837

3.81120536

28

31.712 50.597

13

17

6.337

4.6213243

7.662

10.9751.3275.093

1.842

43

38628

756

7.73134976

75

3

48

33.029

4.257

9.111540

2.208

3.7081.9461.573

930

204

1246856

781

6.26526375

32

887

67.233

14.242

5.2431.373

7.255

9.6962.6734.522

1.792

469

210291118

710

14.884485238

147

2.884

34.824

4.948

8.513860

2.109

3.240263

1.7831.177

420

267

1.360163792

599

7.38916617

32

725

59.629

13.017

3.7191.699

6.155

6.948373

2.1252.431

1.235

751

2.284706456

579

13.086295111

117

3.543

52.700

6.183

9.9511.675

1.798

2.6431.044

2.630824

627

517

7.585608

3.085

1.138

8.94215779

139

3.077

104.769

17.908

6.1633.239

5.697

6.3141.785

3.2872.008

1.996

2.218

11.1511.8641.896

905

19.351410184

411

17.982

65.243

7.269

14.6302.146

1.952

3.4741.873

3.499899

1.436

997

5.922777

2.950

1.288

11.87721082

208

3.755

147.845

24.818

12.4235.020

9.527

6.6123.856

4.9853.029

4.086

5.130

10.1413.0501.874

1.152

31.329584221

656

19.351

78.629

8.299

23.7255.966

1.802

3.2052.818

3.2411.653

1.627

1.066

1.844977

2.445

2.661

10.489303101

211

6.197

159.204

28.569

17.30113.348

6.955

5.1255.357

5.0824.998

4.928

4.771

3.7233.4281.723

1.634

26.665965326

638

23.6673920201000

39159000003923302000

3924109000

3904220000392321000039075000003920100000

3926909000

3921120000

391723900039235090003909109000

3922200000

392220000094018000009403700000

9404210000

PIB del sector de caucho y plásticosCifras en millones de dólares

Caucho y Plásticos: consumo de los hogaresCifras en millones de dólares

Ramas industriales del sector de plásticos(participación respecto al total del sector de plásticos)

PIB del sector de caucho y plásticos:participación y crecomiento

Cuadro A

Gráfico No. 1

Gráfico No. 2

Gráfico No. 3

2007 2008 2009 2010 2011 2012

268 268 301 257 273

411

284

506563 598

312 324

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: INEC, Encuesta de Manufactura y Minería 2009

* Es la diferencia entre la producción total y el consumo intermedioFuente: INEC, Encuesta de Manufactura y Minería 2010

PIB (dólares corrientes)PIB (dólares reales)

(%) PIB manufacturero Crecimiento anual

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012

4,40%

12,5%

0,2%

4,54% 4,17% 4,23%

4,2%

9,7%

4,0%

4,41%4,43%

-9,4%

Consumo (en dólares corrientes) Crecimiento anual

274343

7,2%9,5%

-19,9%

11,0% 8,7%5,7%

301382

432 467

Fabricación de envases de plástico: bolsas, sacos, cajones, garrafones, botellas, tanques, etc

57,9% 72,4% 67,0% 67,1%

6,3% 6,7% 12,0% 12,7%

4,0% 6,6% 10,9% 8,6%

9,5% 4,3% 5,3% 6,9%

4,0% 1,5% 1,0% 1,1%

2,4% 1,4% 0,9% 0,8%

1,6% 0,6% 0,9% 0,9%

5,6% 3,0% 0,8% 0,6%

2,4% 1,4% 0,4% 0,4%

4,0% 1,0% 0,4% 0,5%

0,8% 0,3% 0,1% 0,2%

0,8% 0,5% 0,1% 0,1%

0,8% 0,3% 0,1% 0,1%

Fabricación de tubos, caños, mangueras y sus accesorios de plástico.

Fabricación de planchas, láminas, películas, hojas, cintas, tiras y otras formas planas autoadhesivas de plástico.

Fabricación de planchas, láminas, películas, per�les, hojas, empaques y tiras de plástico.

Fabricación de artículos de plástico para obras de construcción: puertas, ventanas, marcos, postigos, persianas, etc

Fabricación de otros productos primarios de plástico.

Fabricación de estatuillas y otros artículos ornamentales de plástico.

Fabricación de otros artículos de plástico: parachoques de muelles o embarcacio-nes, ballenas de corse, etc

Fabricación de accesorios de plástico para muebles, carrocerías de vehículos y artículos similares.

Fabricación de material escolar y de o�cina de plástico

Fabricación de artículos sanitarios de plástico (bañeras, ducheras, lavabos, tazas y cisternas de inodoros, etc).

Fabricación de letreros plásticos, piezas de lamparas y accesorios de plástico para alumbrado.

Fabricación de vajillas, utensilios de mesa, cocina y artículos de tocador de plástico.

Rama industrialTotal de

empresasPersonalocupado

ProducciónTotal

VAB

Producción del sector de caucho y plásticosCifras en millones de dólares

Cuadro No. 1

Rama industrial

Fabricación de productos de caucho y plástico 139 14.204 1.244 777 467

2 1.152 147 86 61

12 1.184 86 55 31

125 11.868 1.011 636 375

1.403 187.461 18.171 11.873 6.298

Fabricación de cubetas y cámaras de caucho; recauchutado y renovación de cubiertas de caucho

Fabricación de otros productos de caucho

Fabricación de productos de plástico

INDUSTRIA MANUFACTURERA NO PETROLERA

Total de empresas

PersonalOcupado

Produc-ción Total

Consumo Intermedio

VAB*

Consumo de productos de plásticos, por sector económico

Gráfico No. 4

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Demás sectores12%

Industriasmanufactureras

27%

Construcción12%

Comercio al por mayor y al

menor; reparación de

vehículos28%

Agricultura,ganadería,silvicultura,

pesca y actividades de

servicio conexas21%

Importaciones de materias primas del Sector PlásticoCifras en US $ miles y en toneladas métricas (TM)

Cuadro No. 2

Descripción

TOTALTotal importaciones

2007TM

Materias primas 269.37548.45033.63943.60336.59648.5016.0884.212

274.059340.293

472

389.73767.93646.20460.28750.97749.6139.712

634

392.287584.851

1.916

326.38556.78737.73049.79549.20959.6926.0913.390

330.591397.330

816

544.10796.80757.05482.49479.78368.07910.7191.649

549.067786.319

3.311

335.57164.65644.53051.41044.31955.1815.844

801

337.152400.589

780

397.52773.23649.23656.13945.32241.1976.861

673

401.047608.452

2.847

363.72066.26446.89854.51450.94358.3537.067

558

364.935442.455

657

543.88597.80161.83173.16173.45653.16410.746

535

547.342808.488

2.922

396.24864.69347.06956.94661.05875.9737.764

898

397.928482.099

782

679.052106.43884.02684.570

104.27679.63413.537

573

683.7721.005.679

4.148

409.03366.88352.00560.82852.57772.5448.503

611

410.590496.550

945

650.51498.71080.72587.67178.44266.26414.698

441

655.642991.694

4.687

LDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

FOB TM FOB TM FOB TM FOB TM FOB TM FOB2008 2009 2010 2011 2012

Ecuador: ImportacionesCifras en US $ miles

Gráfico No. 5

2007 2008 2009 2010 2011 2012

Materia Prima Total

392.287549.067

401.047547.342

683.772 655.642

584.851786.319

608.452808.488

1.005.679 991.694

Importaciones de materias primas para el Sector PlásticoCifras en US $ miles y en TM

Principales Exportaciones del Sector PlásticoCifras en US $ miles

Cuadro No. 3

Cuadro No. 4

Descripción

DescripciónPartidaarancelaria

Ene-Ago 2012

2007 2008 2009 2010 2011 2012

Ene-Ago 2013 Crecimiento

TOTAL

Total exportaciones

Total importaciones

Materias primasLDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

TM FOB TM FOB TM FOB273.29246.14438.25939.66833.68145.8375.652

477

274.411332.436

641

442.03468.58361.40257.54351.24642.2049.732

298

445.525670.895

3.193

276.07345.85632.69544.74435.65741.6395.314

968

277.806344.309

765

455.80170.63950.25868.36955.63940.5119.929

593

459.921717.377

3.528

1,0%-0,6%

-14,5%12,8%5,9%

-9,2%-6,0%

102,7%

1,2%3,6%

19,4%

3,1%3,0%

-18,1%18,8%8,6%

-4,0%2,0%

99,3%

3,2%6,9%

10,5%

Crecimiento anualGráfico No. 6

2008 2009 2010 2011 2012

FOB TM

4,2% 5,4%

51,3%

23,8% 20,5%32,9%

-11,3%

75,7%

41,1%

7,7%

Fuente: BCE

TM FOB TM FOB TM FOB TM FOB TM FOB TM FOBLas DEMÁS (Polipropileno: placas, láminas, hojas y tiras)

Las DEMÁS (objetos de adornos de uso musical, instrumentos musical y otros)

DE POLIPROPILENO METALIZADA HASTA DE 25 MICRONES DE ESPESOR

DE LOS DEMÁS PLÁSTICOS

DE LOS DEMÁS (utensilios domésticos)

PLASTIFICADOS

RESINAS ALCÍDICAS

DE POLÍMEROS DE ETILENO

DE POLÍMEROS DE CLORURO DE VINILO

LOS DEMÁS

LOS DEMÁS ASIENTOS

MUEBLES DE PLÁSTICO

DE CAUCHO O PLÁSTICO CELULARES, RECUBIERTOS O NO

LOS DEMÁS

LOS DEMÁS

SACOS DE POLIPROPILENO

ASIENTOS Y TAPAS DE INODOROS

DE POLÍMEROS DE ETILENO

PREFORMAS

3920209000 2.216

8.3441.479

2.687

8.0321.1041.855

920

30

8316

837

3.81120536

28

31.712 50.597

13

17

6.337

4.6213243

7.662

10.9751.3275.093

1.842

43

38628

756

7.73134976

75

3

48

33.029

4.257

9.111540

2.208

3.7081.9461.573

930

204

1246856

781

6.26526375

32

887

67.233

14.242

5.2431.373

7.255

9.6962.6734.522

1.792

469

210291118

710

14.884485238

147

2.884

34.824

4.948

8.513860

2.109

3.240263

1.7831.177

420

267

1.360163792

599

7.38916617

32

725

59.629

13.017

3.7191.699

6.155

6.948373

2.1252.431

1.235

751

2.284706456

579

13.086295111

117

3.543

52.700

6.183

9.9511.675

1.798

2.6431.044

2.630824

627

517

7.585608

3.085

1.138

8.94215779

139

3.077

104.769

17.908

6.1633.239

5.697

6.3141.785

3.2872.008

1.996

2.218

11.1511.8641.896

905

19.351410184

411

17.982

65.243

7.269

14.6302.146

1.952

3.4741.873

3.499899

1.436

997

5.922777

2.950

1.288

11.87721082

208

3.755

147.845

24.818

12.4235.020

9.527

6.6123.856

4.9853.029

4.086

5.130

10.1413.0501.874

1.152

31.329584221

656

19.351

78.629

8.299

23.7255.966

1.802

3.2052.818

3.2411.653

1.627

1.066

1.844977

2.445

2.661

10.489303101

211

6.197

159.204

28.569

17.30113.348

6.955

5.1255.357

5.0824.998

4.928

4.771

3.7233.4281.723

1.634

26.665965326

638

23.6673920201000

39159000003923302000

3924109000

3904220000392321000039075000003920100000

3926909000

3921120000

391723900039235090003909109000

3922200000

392220000094018000009403700000

9404210000

22 e-conomí@Informe Especial

Las Más Representativas

22 entre las 1.000 más grandes

La más representativa es la de fabricación de envases de plás-tico (bolsas, sacos, cajones, garrafones, botellas, tanques, etc.) con el 67,0% de la pro-ducción total; 67,1% del valor agregado bruto generado por la industria plástica, y 72,4% del total del personal ocupado en el sector.

Fabricación de tubos, caños, mangueras y sus accesorios de plástico, registró el 12,0% de la producción total y generó el 6,7% de la ocupación del sector.Fabricación de planchas, lámi-nas, películas, hojas, cintas, ti-ras y otras formas planas auto-adhesivas de plástico, tuvo el 10,9% de la producción total y el 6,6% del personal ocupado, (Cuadro A).

El Ranking 2012 de la Super-intendencia de Compañías, identificó 22 empresas de la in-dustria plástica entre las 1.000 compañías más grandes del país. Estas empresas sumaron ventas por US $ 735 millones y generaron utilidades por US $ 73,7 millones.

PIB del sector de caucho y plásticosCifras en millones de dólares

Caucho y Plásticos: consumo de los hogaresCifras en millones de dólares

Ramas industriales del sector de plásticos(participación respecto al total del sector de plásticos)

PIB del sector de caucho y plásticos:participación y crecomiento

Cuadro A

Gráfico No. 1

Gráfico No. 2

Gráfico No. 3

2007 2008 2009 2010 2011 2012

268 268 301 257 273

411

284

506563 598

312 324

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: INEC, Encuesta de Manufactura y Minería 2009

* Es la diferencia entre la producción total y el consumo intermedioFuente: INEC, Encuesta de Manufactura y Minería 2010

PIB (dólares corrientes)PIB (dólares reales)

(%) PIB manufacturero Crecimiento anual

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012

4,40%

12,5%

0,2%

4,54% 4,17% 4,23%

4,2%

9,7%

4,0%

4,41%4,43%

-9,4%

Consumo (en dólares corrientes) Crecimiento anual

274343

7,2%9,5%

-19,9%

11,0% 8,7%5,7%

301382

432 467

Fabricación de envases de plástico: bolsas, sacos, cajones, garrafones, botellas, tanques, etc

57,9% 72,4% 67,0% 67,1%

6,3% 6,7% 12,0% 12,7%

4,0% 6,6% 10,9% 8,6%

9,5% 4,3% 5,3% 6,9%

4,0% 1,5% 1,0% 1,1%

2,4% 1,4% 0,9% 0,8%

1,6% 0,6% 0,9% 0,9%

5,6% 3,0% 0,8% 0,6%

2,4% 1,4% 0,4% 0,4%

4,0% 1,0% 0,4% 0,5%

0,8% 0,3% 0,1% 0,2%

0,8% 0,5% 0,1% 0,1%

0,8% 0,3% 0,1% 0,1%

Fabricación de tubos, caños, mangueras y sus accesorios de plástico.

Fabricación de planchas, láminas, películas, hojas, cintas, tiras y otras formas planas autoadhesivas de plástico.

Fabricación de planchas, láminas, películas, per�les, hojas, empaques y tiras de plástico.

Fabricación de artículos de plástico para obras de construcción: puertas, ventanas, marcos, postigos, persianas, etc

Fabricación de otros productos primarios de plástico.

Fabricación de estatuillas y otros artículos ornamentales de plástico.

Fabricación de otros artículos de plástico: parachoques de muelles o embarcacio-nes, ballenas de corse, etc

Fabricación de accesorios de plástico para muebles, carrocerías de vehículos y artículos similares.

Fabricación de material escolar y de o�cina de plástico

Fabricación de artículos sanitarios de plástico (bañeras, ducheras, lavabos, tazas y cisternas de inodoros, etc).

Fabricación de letreros plásticos, piezas de lamparas y accesorios de plástico para alumbrado.

Fabricación de vajillas, utensilios de mesa, cocina y artículos de tocador de plástico.

Rama industrialTotal de

empresasPersonalocupado

ProducciónTotal

VAB

Producción del sector de caucho y plásticosCifras en millones de dólares

Cuadro No. 1

Rama industrial

Fabricación de productos de caucho y plástico 139 14.204 1.244 777 467

2 1.152 147 86 61

12 1.184 86 55 31

125 11.868 1.011 636 375

1.403 187.461 18.171 11.873 6.298

Fabricación de cubetas y cámaras de caucho; recauchutado y renovación de cubiertas de caucho

Fabricación de otros productos de caucho

Fabricación de productos de plástico

INDUSTRIA MANUFACTURERA NO PETROLERA

Total de empresas

PersonalOcupado

Produc-ción Total

Consumo Intermedio

VAB*

Consumo de productos de plásticos, por sector económico

Gráfico No. 4

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Demás sectores12%

Industriasmanufactureras

27%

Construcción12%

Comercio al por mayor y al

menor; reparación de

vehículos28%

Agricultura,ganadería,silvicultura,

pesca y actividades de

servicio conexas21%

Importaciones de materias primas del Sector PlásticoCifras en US $ miles y en toneladas métricas (TM)

Cuadro No. 2

Descripción

TOTALTotal importaciones

2007TM

Materias primas 269.37548.45033.63943.60336.59648.5016.0884.212

274.059340.293

472

389.73767.93646.20460.28750.97749.6139.712

634

392.287584.851

1.916

326.38556.78737.73049.79549.20959.6926.0913.390

330.591397.330

816

544.10796.80757.05482.49479.78368.07910.7191.649

549.067786.319

3.311

335.57164.65644.53051.41044.31955.1815.844

801

337.152400.589

780

397.52773.23649.23656.13945.32241.1976.861

673

401.047608.452

2.847

363.72066.26446.89854.51450.94358.3537.067

558

364.935442.455

657

543.88597.80161.83173.16173.45653.16410.746

535

547.342808.488

2.922

396.24864.69347.06956.94661.05875.9737.764

898

397.928482.099

782

679.052106.43884.02684.570

104.27679.63413.537

573

683.7721.005.679

4.148

409.03366.88352.00560.82852.57772.5448.503

611

410.590496.550

945

650.51498.71080.72587.67178.44266.26414.698

441

655.642991.694

4.687

LDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

FOB TM FOB TM FOB TM FOB TM FOB TM FOB2008 2009 2010 2011 2012

Ecuador: ImportacionesCifras en US $ miles

Gráfico No. 5

2007 2008 2009 2010 2011 2012

Materia Prima Total

392.287549.067

401.047547.342

683.772 655.642

584.851786.319

608.452808.488

1.005.679 991.694

Importaciones de materias primas para el Sector PlásticoCifras en US $ miles y en TM

Principales Exportaciones del Sector PlásticoCifras en US $ miles

Cuadro No. 3

Cuadro No. 4

Descripción

DescripciónPartidaarancelaria

Ene-Ago 2012

2007 2008 2009 2010 2011 2012

Ene-Ago 2013 Crecimiento

TOTAL

Total exportaciones

Total importaciones

Materias primasLDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

TM FOB TM FOB TM FOB273.29246.14438.25939.66833.68145.8375.652

477

274.411332.436

641

442.03468.58361.40257.54351.24642.2049.732

298

445.525670.895

3.193

276.07345.85632.69544.74435.65741.6395.314

968

277.806344.309

765

455.80170.63950.25868.36955.63940.5119.929

593

459.921717.377

3.528

1,0%-0,6%

-14,5%12,8%5,9%

-9,2%-6,0%

102,7%

1,2%3,6%

19,4%

3,1%3,0%

-18,1%18,8%8,6%

-4,0%2,0%

99,3%

3,2%6,9%

10,5%

Crecimiento anualGráfico No. 6

2008 2009 2010 2011 2012

FOB TM

4,2% 5,4%

51,3%

23,8% 20,5%32,9%

-11,3%

75,7%

41,1%

7,7%

Fuente: BCE

TM FOB TM FOB TM FOB TM FOB TM FOB TM FOBLas DEMÁS (Polipropileno: placas, láminas, hojas y tiras)

Las DEMÁS (objetos de adornos de uso musical, instrumentos musical y otros)

DE POLIPROPILENO METALIZADA HASTA DE 25 MICRONES DE ESPESOR

DE LOS DEMÁS PLÁSTICOS

DE LOS DEMÁS (utensilios domésticos)

PLASTIFICADOS

RESINAS ALCÍDICAS

DE POLÍMEROS DE ETILENO

DE POLÍMEROS DE CLORURO DE VINILO

LOS DEMÁS

LOS DEMÁS ASIENTOS

MUEBLES DE PLÁSTICO

DE CAUCHO O PLÁSTICO CELULARES, RECUBIERTOS O NO

LOS DEMÁS

LOS DEMÁS

SACOS DE POLIPROPILENO

ASIENTOS Y TAPAS DE INODOROS

DE POLÍMEROS DE ETILENO

PREFORMAS

3920209000 2.216

8.3441.479

2.687

8.0321.1041.855

920

30

8316

837

3.81120536

28

31.712 50.597

13

17

6.337

4.6213243

7.662

10.9751.3275.093

1.842

43

38628

756

7.73134976

75

3

48

33.029

4.257

9.111540

2.208

3.7081.9461.573

930

204

1246856

781

6.26526375

32

887

67.233

14.242

5.2431.373

7.255

9.6962.6734.522

1.792

469

210291118

710

14.884485238

147

2.884

34.824

4.948

8.513860

2.109

3.240263

1.7831.177

420

267

1.360163792

599

7.38916617

32

725

59.629

13.017

3.7191.699

6.155

6.948373

2.1252.431

1.235

751

2.284706456

579

13.086295111

117

3.543

52.700

6.183

9.9511.675

1.798

2.6431.044

2.630824

627

517

7.585608

3.085

1.138

8.94215779

139

3.077

104.769

17.908

6.1633.239

5.697

6.3141.785

3.2872.008

1.996

2.218

11.1511.8641.896

905

19.351410184

411

17.982

65.243

7.269

14.6302.146

1.952

3.4741.873

3.499899

1.436

997

5.922777

2.950

1.288

11.87721082

208

3.755

147.845

24.818

12.4235.020

9.527

6.6123.856

4.9853.029

4.086

5.130

10.1413.0501.874

1.152

31.329584221

656

19.351

78.629

8.299

23.7255.966

1.802

3.2052.818

3.2411.653

1.627

1.066

1.844977

2.445

2.661

10.489303101

211

6.197

159.204

28.569

17.30113.348

6.955

5.1255.357

5.0824.998

4.928

4.771

3.7233.4281.723

1.634

26.665965326

638

23.6673920201000

39159000003923302000

3924109000

3904220000392321000039075000003920100000

3926909000

3921120000

391723900039235090003909109000

3922200000

392220000094018000009403700000

9404210000

23 Noviembre 2013

125 correspondieron única-mente a la rama de plásticos, las mismas que reportaron una producción de US $ 1.011 millones, generaron US $ 375 millones por valor agregado bruto, y 11.868 plazas de em-pleo, (Cuadro No. 1).

Relaciones intersectoriales06. Los sectores con mayor demanda de plásticos son: comercio (28,2%), indus-tria manufacturera (26,9%), agricultura (21,2%), y cons-trucción (12,2%). Los 4 sectores antes menciona-dos concentran el 87,8% del consumo intermedio de productos plásticos a nivel de toda la economía, (Gráfico No. 4).

Importaciones del sector07. Para 2012, el total de importaciones de produc-tos plásticos, decreció 1,4% en valor FOB, mientras que en peso aumentaron 3% en comparación con 2011, (ver Gráfico No. 5).

Por otro lado, las importa-ciones de materias primas para la industria de plás-ticos tuvieron un decreci-miento de 4% en valores FOB. En peso crecieron 3%, (Cuadro No. 2).

PIB del sector de caucho y plásticosCifras en millones de dólares

Caucho y Plásticos: consumo de los hogaresCifras en millones de dólares

Ramas industriales del sector de plásticos(participación respecto al total del sector de plásticos)

PIB del sector de caucho y plásticos:participación y crecomiento

Cuadro A

Gráfico No. 1

Gráfico No. 2

Gráfico No. 3

2007 2008 2009 2010 2011 2012

268 268 301 257 273

411

284

506563 598

312 324

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: INEC, Encuesta de Manufactura y Minería 2009

* Es la diferencia entre la producción total y el consumo intermedioFuente: INEC, Encuesta de Manufactura y Minería 2010

PIB (dólares corrientes)PIB (dólares reales)

(%) PIB manufacturero Crecimiento anual

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012

4,40%

12,5%

0,2%

4,54% 4,17% 4,23%

4,2%

9,7%

4,0%

4,41%4,43%

-9,4%

Consumo (en dólares corrientes) Crecimiento anual

274343

7,2%9,5%

-19,9%

11,0% 8,7%5,7%

301382

432 467

Fabricación de envases de plástico: bolsas, sacos, cajones, garrafones, botellas, tanques, etc

57,9% 72,4% 67,0% 67,1%

6,3% 6,7% 12,0% 12,7%

4,0% 6,6% 10,9% 8,6%

9,5% 4,3% 5,3% 6,9%

4,0% 1,5% 1,0% 1,1%

2,4% 1,4% 0,9% 0,8%

1,6% 0,6% 0,9% 0,9%

5,6% 3,0% 0,8% 0,6%

2,4% 1,4% 0,4% 0,4%

4,0% 1,0% 0,4% 0,5%

0,8% 0,3% 0,1% 0,2%

0,8% 0,5% 0,1% 0,1%

0,8% 0,3% 0,1% 0,1%

Fabricación de tubos, caños, mangueras y sus accesorios de plástico.

Fabricación de planchas, láminas, películas, hojas, cintas, tiras y otras formas planas autoadhesivas de plástico.

Fabricación de planchas, láminas, películas, per�les, hojas, empaques y tiras de plástico.

Fabricación de artículos de plástico para obras de construcción: puertas, ventanas, marcos, postigos, persianas, etc

Fabricación de otros productos primarios de plástico.

Fabricación de estatuillas y otros artículos ornamentales de plástico.

Fabricación de otros artículos de plástico: parachoques de muelles o embarcacio-nes, ballenas de corse, etc

Fabricación de accesorios de plástico para muebles, carrocerías de vehículos y artículos similares.

Fabricación de material escolar y de o�cina de plástico

Fabricación de artículos sanitarios de plástico (bañeras, ducheras, lavabos, tazas y cisternas de inodoros, etc).

Fabricación de letreros plásticos, piezas de lamparas y accesorios de plástico para alumbrado.

Fabricación de vajillas, utensilios de mesa, cocina y artículos de tocador de plástico.

Rama industrialTotal de

empresasPersonalocupado

ProducciónTotal

VAB

Producción del sector de caucho y plásticosCifras en millones de dólares

Cuadro No. 1

Rama industrial

Fabricación de productos de caucho y plástico 139 14.204 1.244 777 467

2 1.152 147 86 61

12 1.184 86 55 31

125 11.868 1.011 636 375

1.403 187.461 18.171 11.873 6.298

Fabricación de cubetas y cámaras de caucho; recauchutado y renovación de cubiertas de caucho

Fabricación de otros productos de caucho

Fabricación de productos de plástico

INDUSTRIA MANUFACTURERA NO PETROLERA

Total de empresas

PersonalOcupado

Produc-ción Total

Consumo Intermedio

VAB*

Consumo de productos de plásticos, por sector económico

Gráfico No. 4

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: BCE

Demás sectores12%

Industriasmanufactureras

27%

Construcción12%

Comercio al por mayor y al

menor; reparación de

vehículos28%

Agricultura,ganadería,silvicultura,

pesca y actividades de

servicio conexas21%

Importaciones de materias primas del Sector PlásticoCifras en US $ miles y en toneladas métricas (TM)

Cuadro No. 2

Descripción

TOTALTotal importaciones

2007TM

Materias primas 269.37548.45033.63943.60336.59648.5016.0884.212

274.059340.293

472

389.73767.93646.20460.28750.97749.6139.712

634

392.287584.851

1.916

326.38556.78737.73049.79549.20959.6926.0913.390

330.591397.330

816

544.10796.80757.05482.49479.78368.07910.7191.649

549.067786.319

3.311

335.57164.65644.53051.41044.31955.1815.844

801

337.152400.589

780

397.52773.23649.23656.13945.32241.1976.861

673

401.047608.452

2.847

363.72066.26446.89854.51450.94358.3537.067

558

364.935442.455

657

543.88597.80161.83173.16173.45653.16410.746

535

547.342808.488

2.922

396.24864.69347.06956.94661.05875.9737.764

898

397.928482.099

782

679.052106.43884.02684.570

104.27679.63413.537

573

683.7721.005.679

4.148

409.03366.88352.00560.82852.57772.5448.503

611

410.590496.550

945

650.51498.71080.72587.67178.44266.26414.698

441

655.642991.694

4.687

LDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

FOB TM FOB TM FOB TM FOB TM FOB TM FOB2008 2009 2010 2011 2012

Ecuador: ImportacionesCifras en US $ miles

Gráfico No. 5

2007 2008 2009 2010 2011 2012

Materia Prima Total

392.287549.067

401.047547.342

683.772 655.642

584.851786.319

608.452808.488

1.005.679 991.694

Importaciones de materias primas para el Sector PlásticoCifras en US $ miles y en TM

Principales Exportaciones del Sector PlásticoCifras en US $ miles

Cuadro No. 3

Cuadro No. 4

Descripción

DescripciónPartidaarancelaria

Ene-Ago 2012

2007 2008 2009 2010 2011 2012

Ene-Ago 2013 Crecimiento

TOTAL

Total exportaciones

Total importaciones

Materias primasLDPEPETHDPE

PVCPP (polipropileno)

PS (polipropileno)

Monifilamentos, barras, varilllas y perfiles de plásticos

Desechos, desperdicios y recortes de plásticos

TM FOB TM FOB TM FOB273.29246.14438.25939.66833.68145.8375.652

477

274.411332.436

641

442.03468.58361.40257.54351.24642.2049.732

298

445.525670.895

3.193

276.07345.85632.69544.74435.65741.6395.314

968

277.806344.309

765

455.80170.63950.25868.36955.63940.5119.929

593

459.921717.377

3.528

1,0%-0,6%

-14,5%12,8%5,9%

-9,2%-6,0%

102,7%

1,2%3,6%

19,4%

3,1%3,0%

-18,1%18,8%8,6%

-4,0%2,0%

99,3%

3,2%6,9%

10,5%

Crecimiento anualGráfico No. 6

2008 2009 2010 2011 2012

FOB TM

4,2% 5,4%

51,3%

23,8% 20,5%32,9%

-11,3%

75,7%

41,1%

7,7%

Fuente: BCE

TM FOB TM FOB TM FOB TM FOB TM FOB TM FOBLas DEMÁS (Polipropileno: placas, láminas, hojas y tiras)

Las DEMÁS (objetos de adornos de uso musical, instrumentos musical y otros)

DE POLIPROPILENO METALIZADA HASTA DE 25 MICRONES DE ESPESOR

DE LOS DEMÁS PLÁSTICOS

DE LOS DEMÁS (utensilios domésticos)

PLASTIFICADOS

RESINAS ALCÍDICAS

DE POLÍMEROS DE ETILENO

DE POLÍMEROS DE CLORURO DE VINILO

LOS DEMÁS

LOS DEMÁS ASIENTOS

MUEBLES DE PLÁSTICO

DE CAUCHO O PLÁSTICO CELULARES, RECUBIERTOS O NO

LOS DEMÁS

LOS DEMÁS

SACOS DE POLIPROPILENO

ASIENTOS Y TAPAS DE INODOROS

DE POLÍMEROS DE ETILENO

PREFORMAS

3920209000 2.216

8.3441.479

2.687

8.0321.1041.855

920

30

8316

837

3.81120536

28

31.712 50.597

13

17

6.337

4.6213243

7.662

10.9751.3275.093

1.842

43

38628

756

7.73134976

75

3

48

33.029

4.257

9.111540

2.208

3.7081.9461.573

930

204

1246856

781

6.26526375

32

887

67.233

14.242

5.2431.373

7.255

9.6962.6734.522

1.792

469

210291118

710

14.884485238

147

2.884

34.824

4.948

8.513860

2.109

3.240263

1.7831.177

420

267

1.360163792

599

7.38916617

32

725

59.629

13.017

3.7191.699

6.155

6.948373

2.1252.431

1.235

751

2.284706456

579

13.086295111

117

3.543

52.700

6.183

9.9511.675

1.798

2.6431.044

2.630824

627

517

7.585608

3.085

1.138

8.94215779

139

3.077

104.769

17.908

6.1633.239

5.697

6.3141.785

3.2872.008

1.996

2.218

11.1511.8641.896

905

19.351410184

411

17.982

65.243

7.269

14.6302.146

1.952

3.4741.873

3.499899

1.436

997

5.922777

2.950

1.288

11.87721082

208

3.755

147.845

24.818

12.4235.020

9.527

6.6123.856

4.9853.029

4.086

5.130

10.1413.0501.874

1.152

31.329584221

656

19.351

78.629

8.299

23.7255.966

1.802

3.2052.818

3.2411.653

1.627

1.066

1.844977

2.445

2.661

10.489303101

211

6.197

159.204

28.569

17.30113.348

6.955

5.1255.357

5.0824.998

4.928

4.771

3.7233.4281.723

1.634

26.665965326

638

23.6673920201000

39159000003923302000

3924109000

3904220000392321000039075000003920100000

3926909000

3921120000

391723900039235090003909109000

3922200000

392220000094018000009403700000

9404210000

PIB del sector de caucho y plásticosCifras en millones de dólares

Caucho y Plásticos: consumo de los hogaresCifras en millones de dólares

Ramas industriales del sector de plásticos(participación respecto al total del sector de plásticos)

PIB del sector de caucho y plásticos:participación y crecomiento

Cuadro A

Gráfico No. 1

Gráfico No. 2

Gráfico No. 3

2007 2008 2009 2010 2011 2012

268 268 301 257 273

411

284

506563 598

312 324

Fuente: BCE

Fuente: BCE

Fuente: BCE

Fuente: INEC, Encuesta de Manufactura y Minería 2009

* Es la diferencia entre la producción total y el consumo intermedioFuente: INEC, Encuesta de Manufactura y Minería 2010

PIB (dólares corrientes)PIB (dólares reales)

(%) PIB manufacturero Crecimiento anual

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012

4,40%

12,5%

0,2%

4,54% 4,17% 4,23%

4,2%

9,7%

4,0%

4,41%4,43%

-9,4%

Consumo (en dólares corrientes) Crecimiento anual

274343

7,2%9,5%

-19,9%

11,0% 8,7%5,7%

301382

432 467

Fabricación de envases de plástico: bolsas, sacos, cajones, garrafones, botellas, tanques, etc

57,9% 72,4% 67,0% 67,1%

6,3% 6,7% 12,0% 12,7%

4,0% 6,6% 10,9% 8,6%

9,5% 4,3% 5,3% 6,9%

4,0% 1,5% 1,0% 1,1%

2,4% 1,4% 0,9% 0,8%

1,6% 0,6% 0,9% 0,9%

5,6% 3,0% 0,8% 0,6%

2,4% 1,4% 0,4% 0,4%

4,0% 1,0% 0,4% 0,5%

0,8% 0,3% 0,1% 0,2%

0,8% 0,5% 0,1% 0,1%

0,8% 0,3% 0,1% 0,1%

Fabricación de tubos, caños, mangueras y sus accesorios de plástico.

Fabricación de planchas, láminas, películas, hojas, cintas, tiras y otras formas planas autoadhesivas de plástico.

Fabricación de planchas, láminas, películas, per�les, hojas, empaques y tiras de plástico.

Fabricación de artículos de plástico para obras de construcción: puertas, ventanas, marcos, postigos, persianas, etc

Fabricación de otros productos primarios de plástico.

Fabricación de estatuillas y otros artículos ornamentales de plástico.

Fabricación de otros artículos de plástico: parachoques de muelles o embarcacio-nes, ballenas de corse, etc

Fabricación de accesorios de plástico para muebles, carrocerías de vehículos y artículos similares.