17

Group Members

•IBRAR HUSSAIN 13007058057

•ZEESHAN SHOUKAT 13007058040

•MUHAMMAD FAISAL 13007058056

Business Taxation

Salary Income - Taxation

PRESENT TO OUR RESPECTED TEACHER

SIR AAMER SHAKEEL

RULES FOR SALARY INCOME

Tax free salary to employee

Tax on income tax

paid by employer

Tax on salary received in

arrears

It is to be treated in

year of earning

instead of year of

received

TERMINATION OF EMPLOYMENT

•INCLUDED IN TOTAL INCOME

•SEPARATE BLOCK

ZEESHAN SHOUKAT

13007058040

PERQUISITES, ALLOWANCE AND BENEFITS

Service of domestic servant

Utilities to employee

LOAN FROM EMPLOYER

•UPTO RS. 500000• NO TREATMENT

•AMOUNT EXCEEDED RS.500000

• BENCHMARK RATE 10%

•WAIVER OF AN AMOUNT PAYABLE BY EMPLOYEE

AMOUNT WAIVED BY THE EMPLOYER OUT OF THE AMOUNT PAYABLE BY EMPLOYEE SHALL BE INCLUDED IN THE INCOME.

•OBLIGATION OF AN EMPLOYEE PAID BY THE EMPLOYEE

ANY PAYMENT BY THE EMPLOYER TO ANOTHER PERSON ON ACCOUNT OF AN OBLIGATION OF THE EMPLOYEE.(E.G.:- INSURANCE PREMIUM), INCLUDED IN THE SALARY INCOME OF EMPLOYEE.

•TRANSFER OF PROPERTY OR PROVISION OF SERVICES TO EMPLOYEE

WHERE AN EMPLOYER TRANSFER HIS PROPERTY OR PROVIDES SERVICES TO HIS EMPLOYEE, THE AMOUNT IS CALCULATED BY LESS THE PAYMENT MADE BY THE EMPLOYEE FROM FAIR MARKET VALUE OF THE PROPERTY.

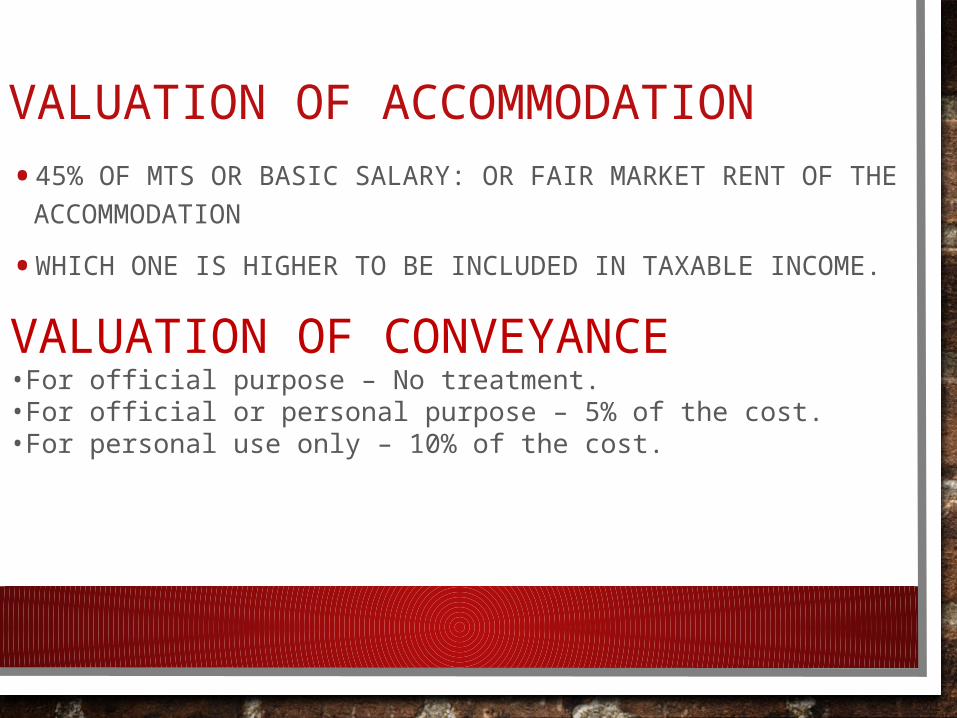

VALUATION OF ACCOMMODATION

• 45% OF MTS OR BASIC SALARY: OR FAIR MARKET RENT OF THE ACCOMMODATION

• WHICH ONE IS HIGHER TO BE INCLUDED IN TAXABLE INCOME.

VALUATION OF CONVEYANCE•For official purpose – No treatment.•For official or personal purpose – 5% of the cost.•For personal use only – 10% of the cost.

•COMPENSATORY ALLOWANCECOMPENSATORY ALLOWANCE LESS EXEMPT UP TO 75% OF GROSS SALARY

•MEDICAL ALLOWANCEMEDICAL ALLOWANCE IS EXEMPT UP TO 10% OF THE BASIC SALARY IF NO OTHER MEDICAL FACILITY IS PROVIDED BY THE EMPLOYER.

•ENTERTAINMENT ALLOWANCEFOR PERSONAL PURPOSE – TOTALLY TAXABLE

FOR OFFICIAL PURPOSE – TOTALLY EXEMPT

Muhammad Faisal

13007058056

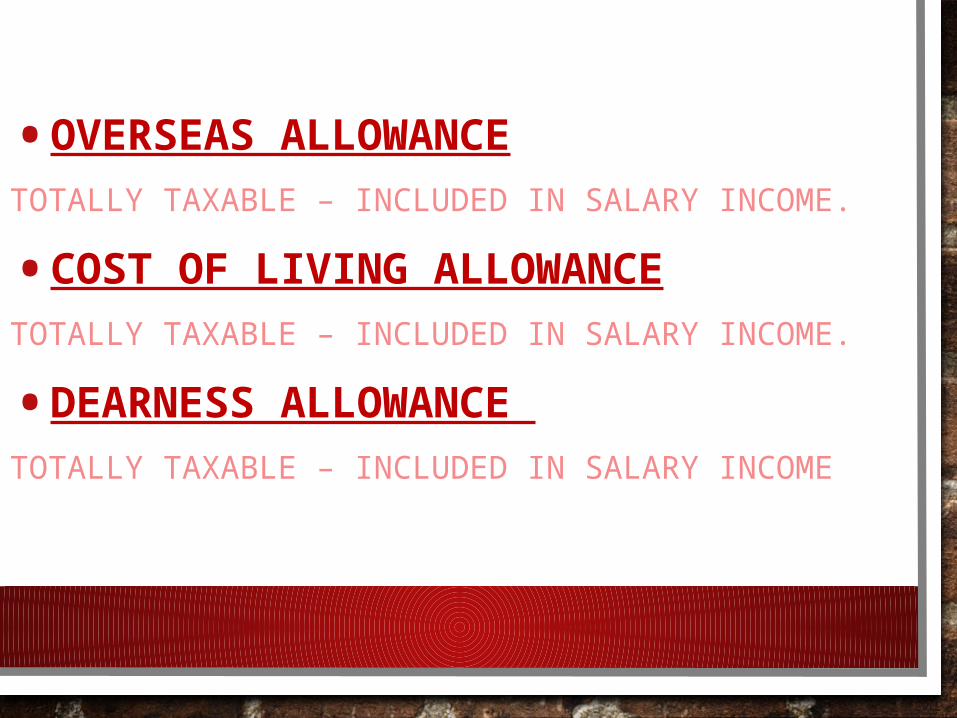

•OVERSEAS ALLOWANCETOTALLY TAXABLE – INCLUDED IN SALARY INCOME.

•COST OF LIVING ALLOWANCETOTALLY TAXABLE – INCLUDED IN SALARY INCOME.

•DEARNESS ALLOWANCE TOTALLY TAXABLE – INCLUDED IN SALARY INCOME

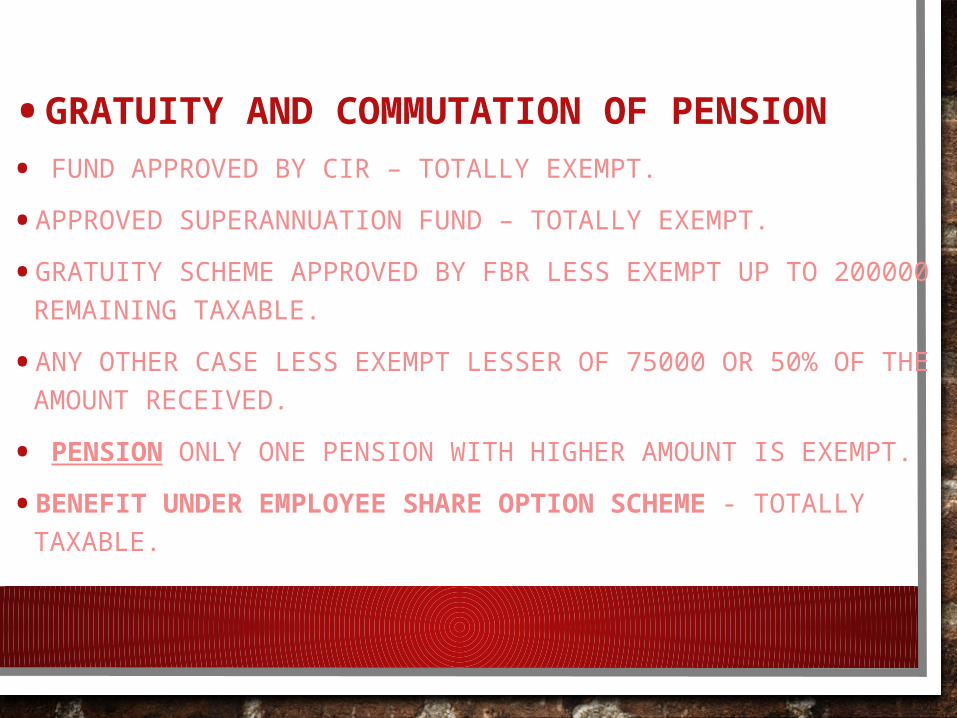

•GRATUITY AND COMMUTATION OF PENSION

• FUND APPROVED BY CIR – TOTALLY EXEMPT.

• APPROVED SUPERANNUATION FUND – TOTALLY EXEMPT.

• GRATUITY SCHEME APPROVED BY FBR LESS EXEMPT UP TO 200000 REMAINING TAXABLE.

• ANY OTHER CASE LESS EXEMPT LESSER OF 75000 OR 50% OF THE AMOUNT RECEIVED.

• PENSION ONLY ONE PENSION WITH HIGHER AMOUNT IS EXEMPT.

• BENEFIT UNDER EMPLOYEE SHARE OPTION SCHEME - TOTALLY TAXABLE.