24

- SEMANA 2 - INTERÉS SIMPLE V ALOR DIARIO V ALOR PRESENTE Y FUTURO A INTERÉS SIMPLE MATEMÁTICA FINANCIERA 1

| Date post: | 13-Apr-2018 |

| Category: |

Documents |

| Upload: | jean-carlos-laur |

| View: | 225 times |

| Download: | 0 times |

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 1/24

- SEMANA 2 -

INTERÉS SIMPLE

VALOR DIARIOVALOR PRESENTE Y FUTURO A INTERÉS SIMPLE

MATEMÁTICA FINANCIERA

1

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 2/24

1. INTRODUCCION

Cuando la tasa de interés se aplica únicamente sobre el préstamooriginal por el número de períodos, se dice que la operaciónfinanciera es a interés simple.

La suma de dinero prestada en una operación con interés, sedenomina el capital inicial o principal. La cantidad recibida por el

prestatario constituye el valor presente o valor actual delpréstamo. En los préstamos a interés simple el capital inicial y elvalor presente coinciden. El tiempo o duración del préstamo es elperiodo durante el cual el préstamo utiliza todo o parte del dineroprestado. En los préstamos a interés simple el cálculo de interesesse efectúa únicamente sobre el capital inicial.

El costo de un préstamo a interés simple se expresa en términosde una tasa de interés, que se define como aquella parte fija decapital que se paga por su uso. Las tasas de interés se expresangeneralmente como un porcentaje específico por unidad detiempo.

2

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 3/24

2.- FORMULAS

F = P 1 + in

P = F1

1+in

1.- Monto a interés simple :

2.- Valor actual a interés simple :

Donde : P Capital, Valor actual

F Monto, Valor futuro

i Tasa de interés por periodo.

n Número de periodos

Es importante anotar que tanto la tasa de interés como el número de períodos deberán estar en unidades consistentes; esto quiere decir que si la tasa es mensual, los períodos deben estar expresados en meses; si la tasa es anual,los períodos deberán estar expresados en

años, etc.3

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 4/24

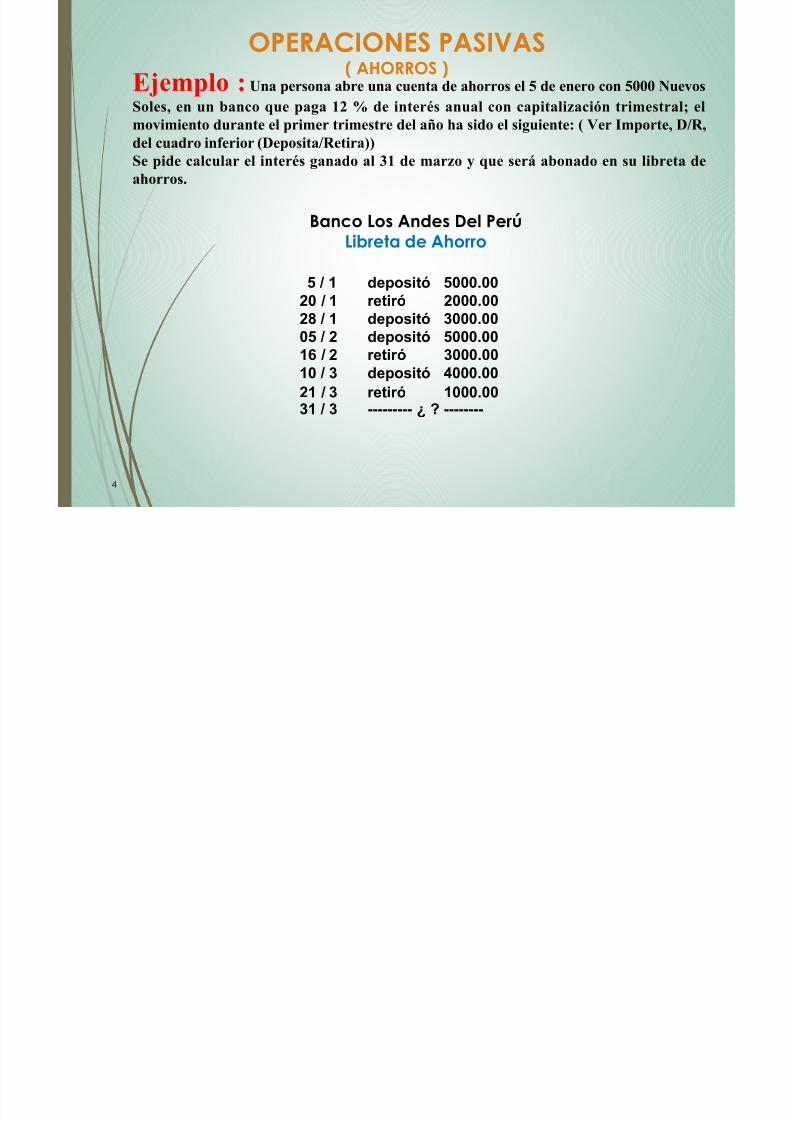

OPERACIONES PASIVAS( AHORROS )

Ejemplo : Una persona abre una cuenta de ahorros el 5 de enero con 5000 NuevosSoles, en un banco que paga 12 % de interés anual con capitalización trimestral; el

movimiento durante el primer trimestre del año ha sido el siguiente: ( Ver Importe, D/R,del cuadro inferior (Deposita/Retira))Se pide calcular el interés ganado al 31 de marzo y que será abonado en su libreta deahorros.

Banco Los Andes Del Perú

Libreta de Ahorro

5 / 1 depositó 5000.00

20 / 1 retiró 2000.00

28 / 1 depositó 3000.00

05 / 2 depositó 5000.00

16 / 2 retiró 3000.0010 / 3 depositó 4000.00

21 / 3 retiró 1000.0031 / 3 --------- ¿ ? --------

4

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 5/24

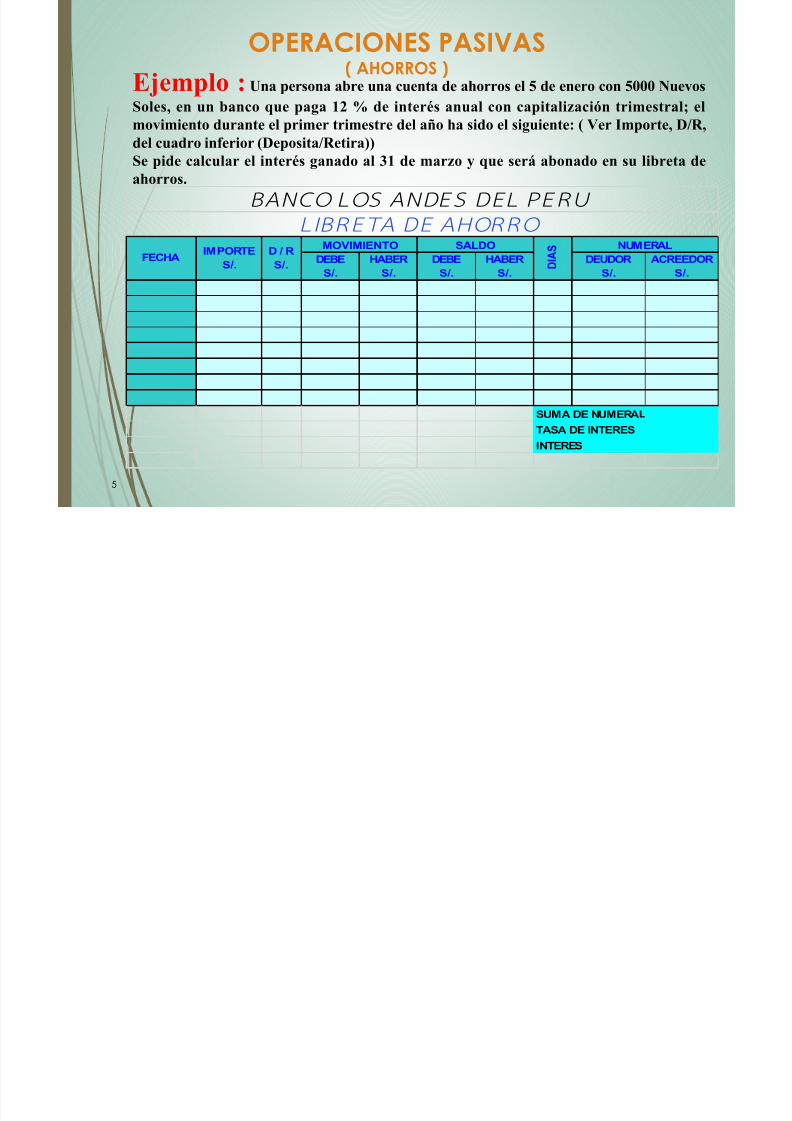

OPERACIONES PASIVAS( AHORROS )

Ejemplo : Una persona abre una cuenta de ahorros el 5 de enero con 5000 NuevosSoles, en un banco que paga 12 % de interés anual con capitalización trimestral; el

movimiento durante el primer trimestre del año ha sido el siguiente: ( Ver Importe, D/R,del cuadro inferior (Deposita/Retira))Se pide calcular el interés ganado al 31 de marzo y que será abonado en su libreta deahorros.

DEBE

S/.

HABER

S/.

DEBE

S/.

HABER

S/.

DEUDOR

S/.

ACREEDOR

S/.

BANCO LOS ANDES DEL PERU

FECHAIMPORTE

S/.

D / R

S/.

MOVIMIENTO

SUMA DE NUMERA

TASA DE INTERES

INTERES

SALDO

D I A S NUMERAL

L IBRETA DE AHORRO

5

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 6/24

OPERACIONES PASIVAS( AHORROS )

Ejemplo : Una persona abre una cuenta de ahorros el 5 de enero con 5000 NuevosSoles, en un banco que paga 12 % de interés anual con capitalización trimestral; el

movimiento durante el primer trimestre del año ha sido el siguiente: ( Ver Importe, D/R,del cuadro inferior (Deposita/Retira))Se pide calcular el interés ganado al 31 de marzo y que será abonado en su libreta deahorros.

DEBE

S/.

HABER

S/.

DEBE

S/.

HABER

S/.

DEUDOR

S/.

ACREEDOR

S/.

05-ene 5000 D 5000 5000 15

20-ene 2000 R 2000 3000 8

28-ene 3000 D 3000 6000 8

05-feb 5000 D 5000 11000 11

16-feb 3000 R 3000 8000 22

10-mar 4000 D 4000 12000 11

21-mar 1000 R 1000 11000 10

31-mar

0

0.00

SALDO

D I A S NUMERAL

L IBRETA DE AHORRO

SUMA DE NUMERA

TASA DE INTERES

INTERES

BANCO LOS ANDES DEL PERU

FECHAIMPORTE

S/.

D / R

S/.

MOVIMIENTO

6

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 7/24

OPERACIONES PASIVAS( AHORROS )

Ejemplo : Una persona abre una cuenta de ahorros el 5 de enero con 5000 NuevosSoles, en un banco que paga 12 % de interés anual con capitalización trimestral; el

movimiento durante el primer trimestre del año ha sido el siguiente: ( Ver Importe, D/R,del cuadro inferior (Deposita/Retira))Se pide calcular el interés ganado al 31 de marzo y que será abonado en su libreta deahorros.

DEBE

S/.

HABER

S/.

DEBE

S/.

HABER

S/.

DEUDOR

S/.

ACREEDOR

S/.

05-ene 5000 D 5000 5000 15 75000

20-ene 2000 R 2000 3000 8 24000

28-ene 3000 D 3000 6000 8 48000

05-feb 5000 D 5000 11000 11 121000

16-feb 3000 R 3000 8000 22 176000

10-mar 4000 D 4000 12000 11 132000

21-mar 1000 R 1000 11000 10 110000

31-mar

686000

0.0329%

225.53

SALDO

D I A S NUMERAL

L IBRETA DE AHORRO

SUMA DE NUMERA

TASA DE INTERES

INTERES

BANCO LOS ANDES DEL PERU

FECHAIMPORTE

S/.

D / R

S/.

MOVIMIENTO

Rpta : Interes a capitalizar S/. 225.53

7

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 8/24

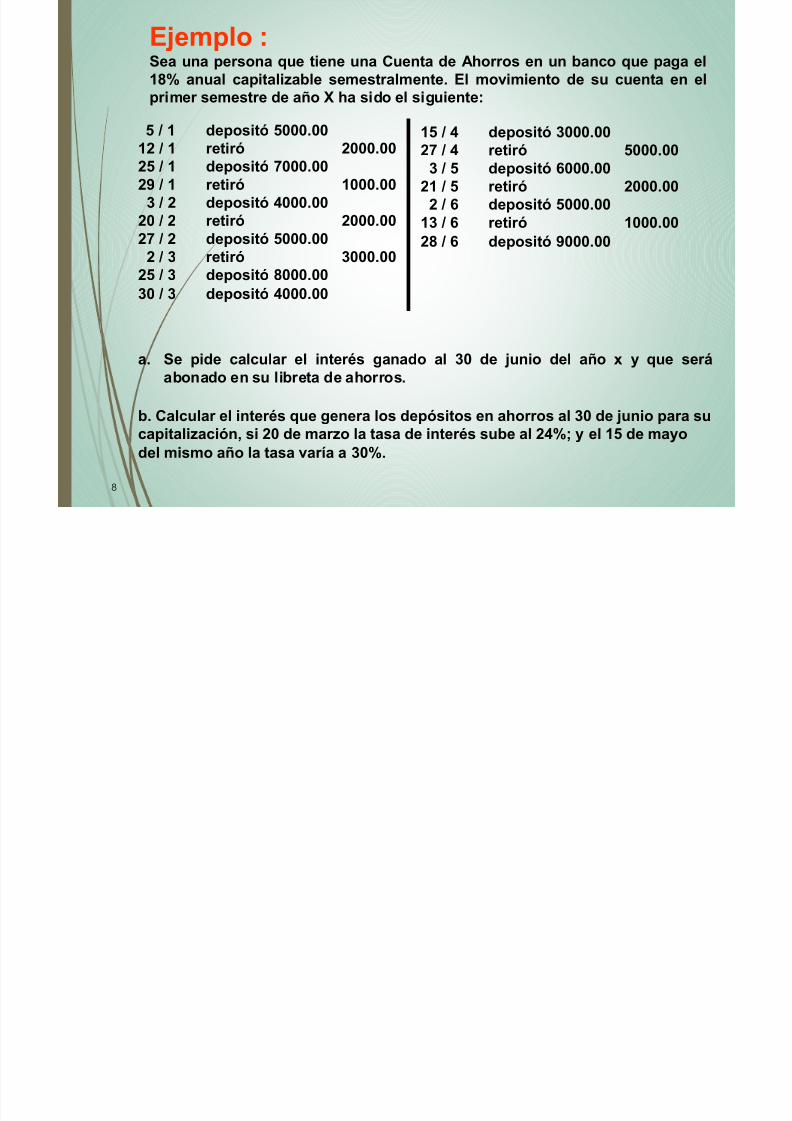

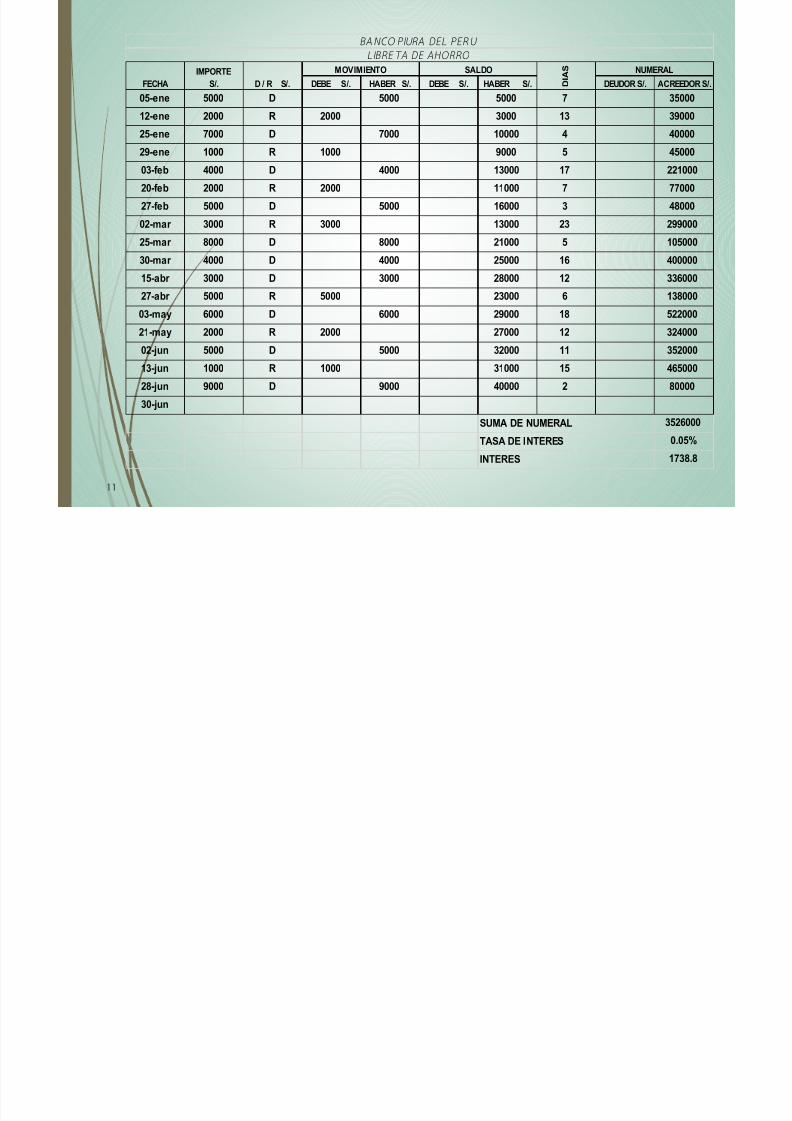

Ejemplo :Sea una persona que tiene una Cuenta de Ahorros en un banco que paga el

18% anual capitalizable semestralmente. El movimiento de su cuenta en el

primer semestre de año X ha sido el siguiente:

5 / 1 depositó 5000.00

12 / 1 retiró 2000.00

25 / 1 depositó 7000.00

29 / 1 retiró 1000.00

3 / 2 depositó 4000.00

20 / 2 retiró 2000.00

27 / 2 depositó 5000.002 / 3 retiró 3000.00

25 / 3 depositó 8000.00

30 / 3 depositó 4000.00

15 / 4 depositó 3000.00

27 / 4 retiró 5000.00

3 / 5 depositó 6000.00

21 / 5 retiró 2000.00

2 / 6 depositó 5000.00

13 / 6 retiró 1000.00

28 / 6 depositó 9000.00

a. Se pide calcular el interés ganado al 30 de junio del año x y que seráabonado en su libreta de ahorros.

b. Calcular el interés que genera los depósitos en ahorros al 30 de junio para su

capitalización, si 20 de marzo la tasa de interés sube al 24%; y el 15 de mayo

del mismo año la tasa varía a 30%.

8

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 9/24

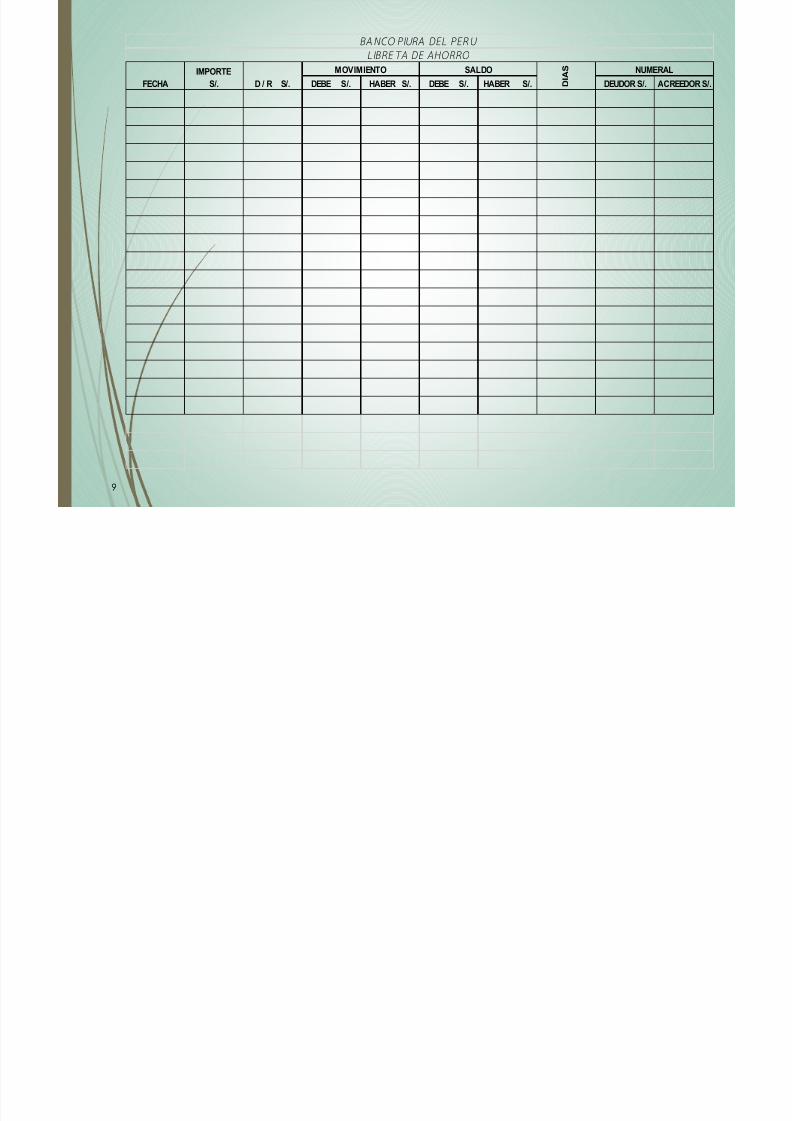

DEBE S/. HABER S/. DEBE S/. HABER S/. DEUDOR S/. ACREEDOR S/.

MOVIMIENTO SALDO

D I A S NUMERAL

BA NCO PIURA DEL PERU

LIBRETA DE AHORRO

FECHA

IMPORTE

S/. D / R S/.

9

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 10/24

DEBE S/. HABER S/. DEBE S/. HABER S/. DEUDOR S/. ACREEDOR S/.

05-ene 5000 D 0

12-ene 2000 R 025-ene 7000 D 0

29-ene 1000 R 0

03-feb 4000 D 0

20-feb 2000 R 0

27-feb 5000 D 0

02-mar 3000 R 0

25-mar 8000 D 0

30-mar 4000 D 0

15-abr 3000 D 0

27-abr 5000 R 0

03-may 6000 D 0

21-may 2000 R 0

02-jun 5000 D 0

13-jun 1000 R 0

28-jun 9000 D 0

30-jun

0

0.0

D I A S NUMERAL

SUMA DE NUMERAL

TASA DE INTERES

INTERES

BA NCO PIURA DEL PERU

LIBRETA DE AHORRO

FECHA

IMPORTE

S/. D / R S/.

MOVIMIENTO SALDO

10

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 11/24

DEBE S/. HABER S/. DEBE S/. HABER S/. DEUDOR S/. ACREEDOR S/.

05-ene 5000 D 5000 5000 7 35000

12-ene 2000 R 2000 3000 13 3900025-ene 7000 D 7000 10000 4 40000

29-ene 1000 R 1000 9000 5 45000

03-feb 4000 D 4000 13000 17 221000

20-feb 2000 R 2000 11000 7 77000

27-feb 5000 D 5000 16000 3 48000

02-mar 3000 R 3000 13000 23 299000

25-mar 8000 D 8000 21000 5 105000

30-mar 4000 D 4000 25000 16 400000

15-abr 3000 D 3000 28000 12 336000

27-abr 5000 R 5000 23000 6 138000

03-may 6000 D 6000 29000 18 522000

21-may 2000 R 2000 27000 12 324000

02-jun 5000 D 5000 32000 11 352000

13-jun 1000 R 1000 31000 15 465000

28-jun 9000 D 9000 40000 2 80000

30-jun

3526000

0.05%

1738.8

D I A S NUMERAL

SUMA DE NUMERAL

TASA DE INTERES

INTERES

BA NCO PIURA DEL PERU

LIBRETA DE AHORRO

FECHA

IMPORTE

S/. D / R S/.

MOVIMIENTO SALDO

11

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 12/24

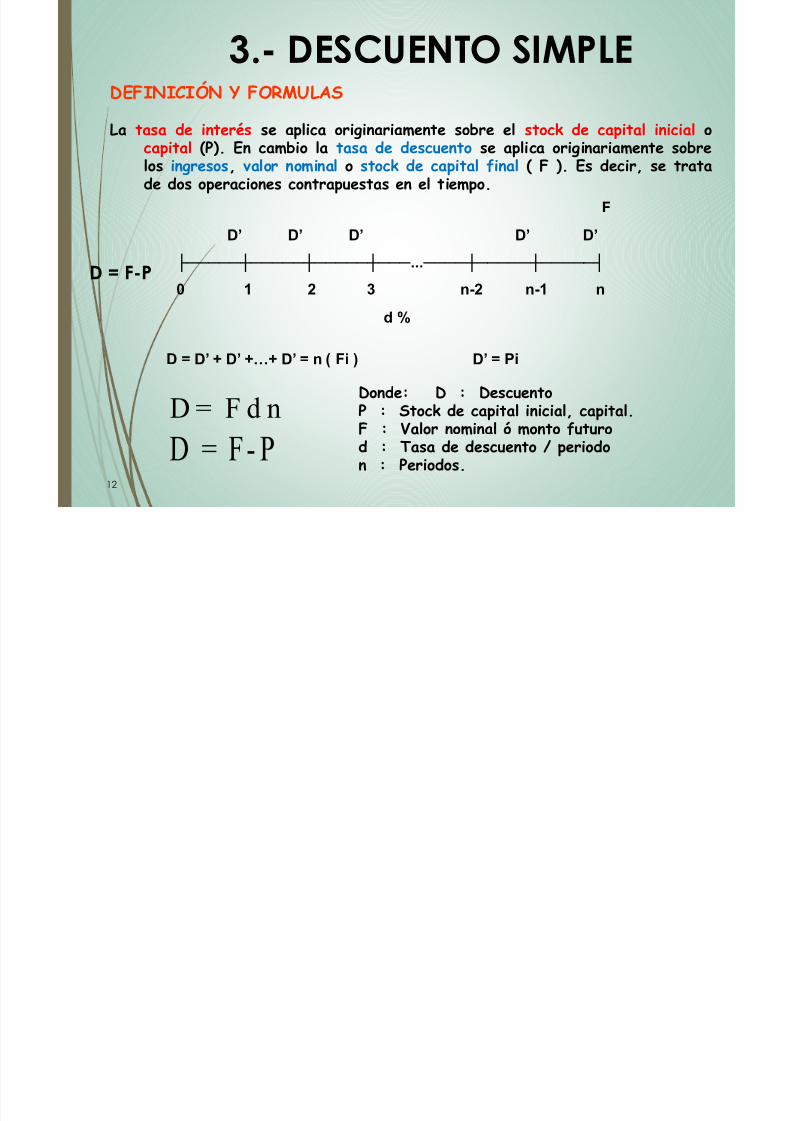

3.- DESCUENTO SIMPLEDEFINICIÓN Y FORMULAS

La tasa de interés se aplica originariamente sobre el stock de capital inicial ocapital (P). En cambio la tasa de descuento se aplica originariamente sobrelos ingresos, valor nominal o stock de capital final ( F ). Es decir, se tratade dos operaciones contrapuestas en el tiempo.

F

D’ D’ D’ D’ D’├─────┼─────┼─────┼─── ... ────┼─────┼─────┤

0 1 2 3 n-2 n-1 n

d %

D = F d n

D = D’ + D’ +…+ D’ = n ( Fi ) D’ = Pi

Donde: D : DescuentoP : Stock de capital inicial, capital.F : Valor nominal ó monto futurod : Tasa de descuento / periodon : Periodos.D = F- P

D = F-P

12

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 13/24

FORMULAS

P=? F

├─────┼─────┼─────┼─── ... ────┼─────┼─────┤

0 1 2 3 ... n-2 n-1 n

d %

1.- Valor actual a tasa de descuento:

2.- Monto a tasa de descuento:P F = ?

├─────┼─────┼─────┼─── ... ────┼─────┼─────┤0 1 2 3 ... n-2 n-1 n

d %

P = F 1- dn

F = P1

1 - dn

Donde : P Capital inicial ó Valor presenteF Monto final ó Valor futuro ó V. nominald Tasa de descuento simple.n Número de periodos

13

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 14/24

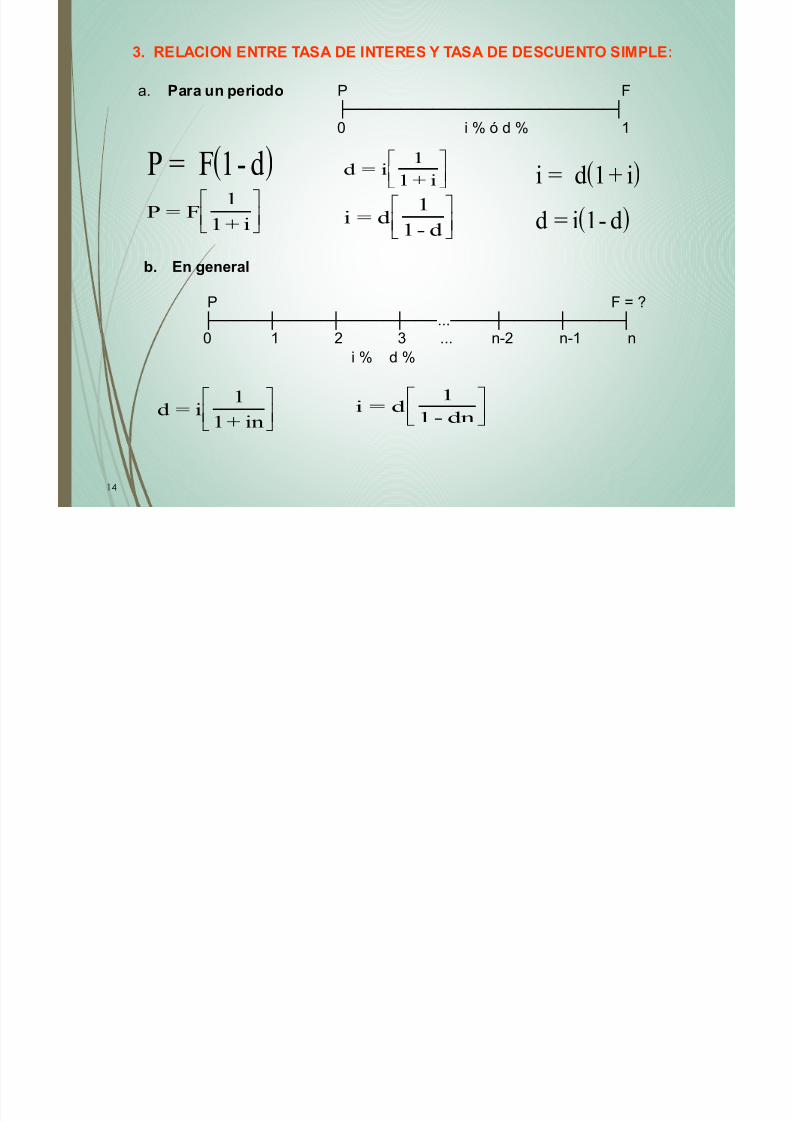

3. RELACION ENTRE TASA DE INTERES Y TASA DE DESCUENTO SIMPLE:

a. Para un periodo P F

├─────────────────────────┤0 i % ó d % 1

P = F 1- d

P = F1

1 + i

i = d

1

1 - d

d = i1

1 + i

i = d 1+ i

d = i 1- d

b. En general

P F = ?

├─────┼─────┼─────┼─── ... ────┼─────┼─────┤0 1 2 3 ... n-2 n-1 n

i % d %

d = i1

1 + in

i = d 1

1 - dn

14

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 15/24

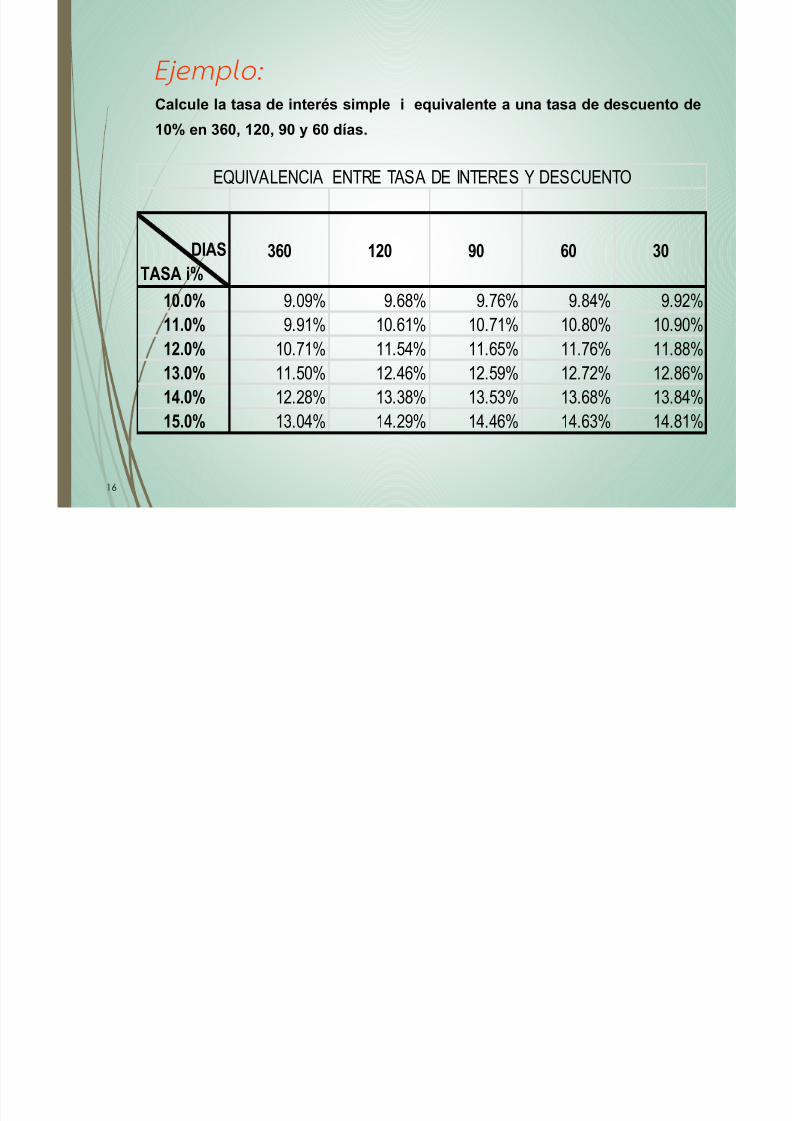

Ejemplo:

Calcule la tasa de interés simple i equivalente a una tasa de descuento de

10% en 360, 120, 90 y 60 días.

15

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 16/24

Ejemplo:

Calcule la tasa de interés simple i equivalente a una tasa de descuento de

10% en 360, 120, 90 y 60 días.

DIAS

TASA i%

360 120 90 60 30

10.0% 9.09% 9.68% 9.76% 9.84% 9.92%

11.0% 9.91% 10.61% 10.71% 10.80% 10.90%

12.0% 10.71% 11.54% 11.65% 11.76% 11.88%

13.0% 11.50% 12.46% 12.59% 12.72% 12.86%

14.0% 12.28% 13.38% 13.53% 13.68% 13.84%

15.0% 13.04% 14.29% 14.46% 14.63% 14.81%

EQUIVALENCIA ENTRE TASA DE INTERES Y DESCUENTO

16

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 17/24

n Valor actual

Descuento

d=10% Valor nom.

1 630.00 70.00 700.00

2 560.00 140.00 700.00

3 490.00 210.00 700.00

4 420.00 280.00 700.005 350.00 350.00 700.00

n Valor actualTasa

Equi.i% Descuento Valor nom.

1 630.00 11.11% 70.00 700.00

2 560.00 12.50% 140.00 700.00

3 490.00 14.29% 210.00 700.00

4 420.00 16.67% 280.00 700.005 350.00 20.00% 350.00 700.00

Cuadro de Descuento y Valor Actual Cuadro de Descuento y Valor Actual

Para diferentes periodos Para diferentes periodos

(Descuento bancario) (Descuento racional a tasa equiv.)

DESCUENTO BANCARIO Y RACIONAL( A TASAS EQUIVALENTES )

i = d 1

1 - dn

17

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 18/24

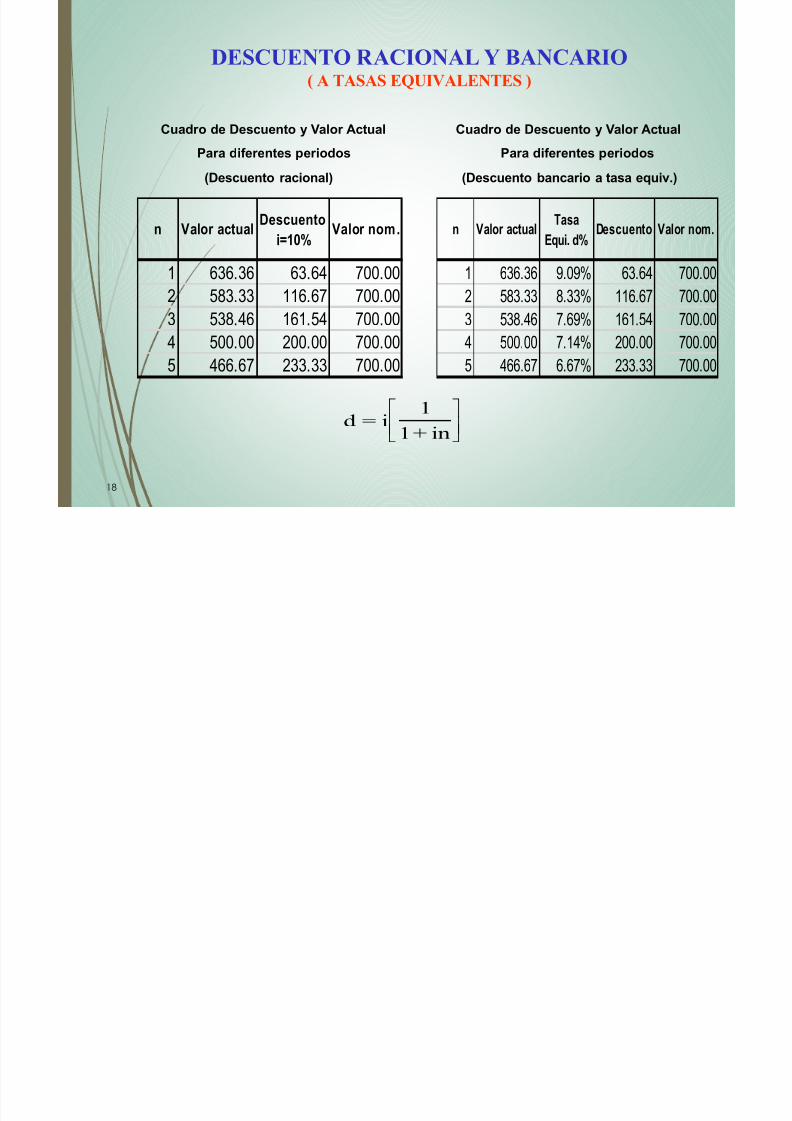

n Valor actualDescuento

i=10%

Valor nom.

1 636.36 63.64 700.00

2 583.33 116.67 700.00

3 538.46 161.54 700.00

4 500.00 200.00 700.00

5 466.67 233.33 700.00

n Valor actualTasa

Equi. d%Descuento Valor nom.

1 636.36 9.09% 63.64 700.00

2 583.33 8.33% 116.67 700.00

3 538.46 7.69% 161.54 700.00

4 500.00 7.14% 200.00 700.00

5 466.67 6.67% 233.33 700.00

Cuadro de Descuento y Valor Actual Cuadro de Descuento y Valor Actual

Para diferentes periodos Para diferentes periodos

(Descuento racional) (Descuento bancario a tasa equiv.)

d = i1

1 + in

DESCUENTO RACIONAL Y BANCARIO( A TASAS EQUIVALENTES )

18

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 19/24

MONTO DE UNA ANUALIDAD A INTERES SIMLE

a) Anualidad adelantada.F = ?

R R R R R R

├──── ┼─────┼─────┼─── ... ── ┼─────┼─────┤0 1 2 3 ... n-2 n-1 n

i %

F = R(1+ni) + R(1+(n-1)i) + R(1+(n-2)i) + ... + R(1+2i) + R(1+i)

F = nR

2 + n +1 i

2

b) Anualidad vencida.

F = ?

R R R R R R

├──── ┼─────┼─────┼─── ... ── ┼─────┼─────┤0 1 2 3 ... n-2 n-1 n

i %

F = R(1+(n-1)i) + R(1+(n-2)i) + ... + R(1+2i) + R(1+i)+R

F = nR

2 + n -1 i

2

19

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 20/24

Ejemplo:

Calcule el monto de una anualidad de 1000 u.m al final de cada periodo

durante 6 periodos a una tasa del 10% .

n Anualidad Interés Monto

0 1000.00 1000.00

1 1000.00 600.00 1600.00

2 1000.00 500.00 1500.00

3 1000.00 400.00 1400.004 1000.00 300.00 1300.00

5 1000.00 200.00 1200.00

6 100.00 100.00

6000.00 2100.00 8100.00

n Anualidad Interés Monto

0 0.00

1 1000.00 1000.00

2 1000.00 500.00 1500.00

3 1000.00 400.00 1400.004 1000.00 300.00 1300.00

5 1000.00 200.00 1200.00

6 1000.00 100.00 1100.00

6000.00 1500.00 7500.00

F = nR 2 + n + 1 i

2

F = nR 2 + n - 1 i

2

F = 8,100.00 F = 7,500.00

20

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 21/24

VALOR ACTUAL DE UNA ANUALIDAD A INTERES SIMLE

a) Anualidad adelantada.P = ?

R R R R R R

├──── ┼─────┼─────┼─── ... ── ┼─────┼─────┤0 1 2 3 ... n-2 n-1 n

i %

F = P(1+in) = R(1+ni) + R(1+(n-1)i) + R(1+(n-2)i) + ... + R(1+2i) + R(1+i)

P = nR

2 + n +1 i

in2 1( )

b) Anualidad vencida.

P= ?

R R R R R R

├──── ┼─────┼─────┼─── ... ── ┼─────┼─────┤0 1 2 3 ... n-2 n-1 n

i %

F = P(1+in) = R(1+(n-1)i) + R(1+(n-2)i) + ... + R(1+2i) + R(1+i)+R

P = nR

2 + n -1 i

in2 1( )

21

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 22/24

Ejemplo .Se solicita un préstamo al 24% de interés simple para ser amortizado con

pagos mensuales de 500 u.m cada uno, durante año y medio. Hallar el valor del

préstamo teniendo en cuenta que los pagos son adelantados.

P = ? R = 500

R R R R R R

├─────┼─────┼─────┼─── ... ────┼─────┼─────┤0 1 2 3 ... 16 17 18 mes

i = 2%/mes P = 18 *500

2 + 18 + 1 0.02

2 1

0 02 18 7875 00

. * .

En el ejemplo anterior si las anualidades son vencidas.

P = ? R = 500

R R R R R R

├─────┼─────┼─────┼─── ... ────┼─────┼─────┤0 1 2 3 ... 16 17 18 mes

i = 2%/mes

P = 18 *5002 + 18 -1 0.02

2 1

0 02 18

7742 65

. *

.

P = nR

2 + n +1 i

in2 1( )

22

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 23/24

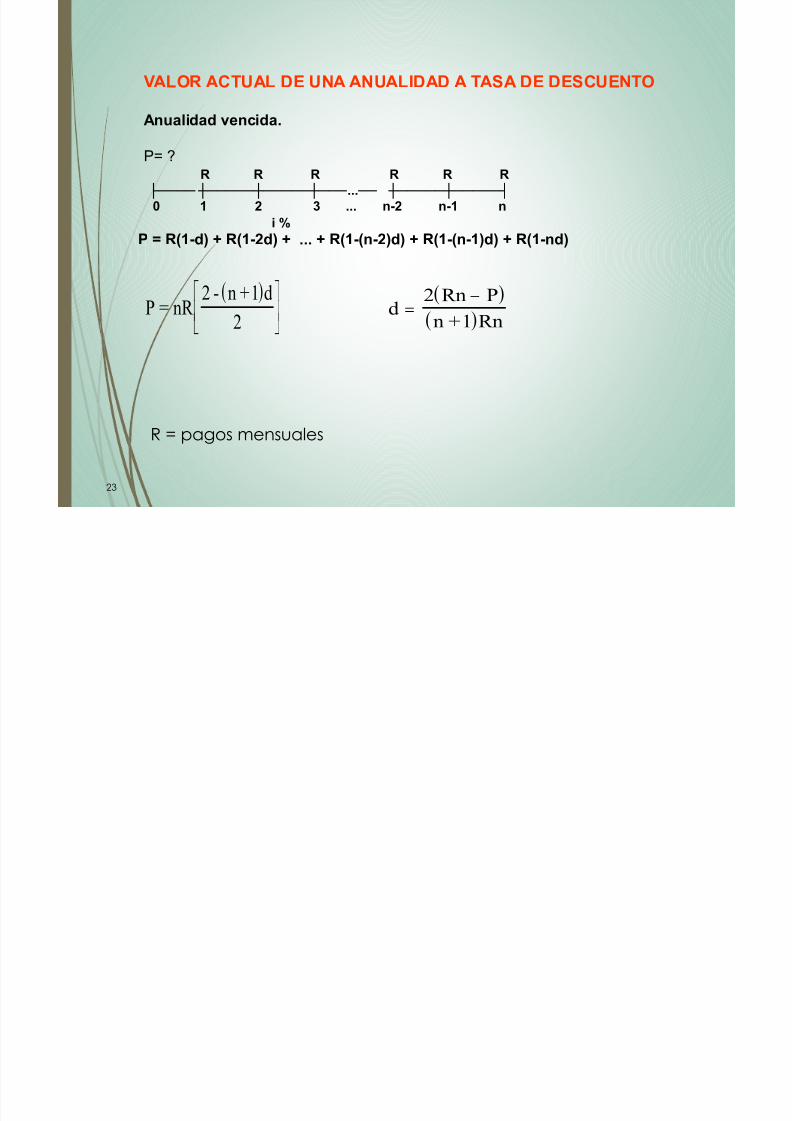

VALOR ACTUAL DE UNA ANUALIDAD A TASA DE DESCUENTO

Anualidad vencida.

P= ?R R R R R R

├──── ┼─────┼─────┼─── ... ── ┼─────┼─────┤0 1 2 3 ... n-2 n-1 n

i %

P = R(1-d) + R(1-2d) + ... + R(1-(n-2)d) + R(1-(n-1)d) + R(1-nd)

P = nR

2 - n +1 d

2

d2 Rn P

n +1 Rn

R = pagos mensuales

23

7/26/2019 Semana 2 - Interés Simple - Valor Diario Presente Futuro Simple

http://slidepdf.com/reader/full/semana-2-interes-simple-valor-diario-presente-futuro-simple 24/24

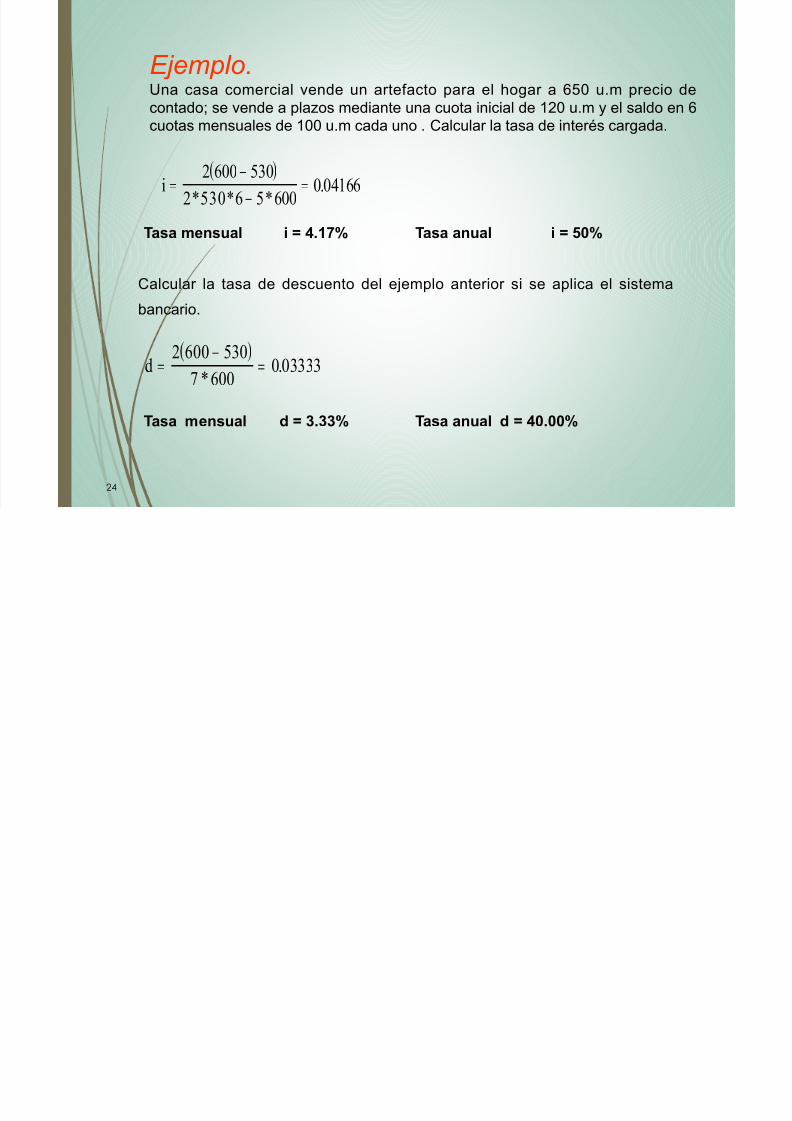

Ejemplo.Una casa comercial vende un artefacto para el hogar a 650 u.m precio de

contado; se vende a plazos mediante una cuota inicial de 120 u.m y el saldo en 6

cuotas mensuales de 100 u.m cada uno . Calcular la tasa de interés cargada.

i

2 600

2*530*6

530

5 600 0 04166

* .

Calcular la tasa de descuento del ejemplo anterior si se aplica el sistema

bancario.

d2 600

7 530

600 0 03333

* .

Tasa mensual d = 3.33% Tasa anual d = 40.00%

Tasa mensual i = 4.17% Tasa anual i = 50%

24