TALLER SOBRE ESTUDIO DE CASOS DE PRECIOS DE TRANSFERENCIA SAN JOSÉ 31 DE MARZO - 4 ABRIL 2014. 6. Servicios Intragrupo y Acuerdos de Reparto de Costes ( ARCs ). - PowerPoint PPT Presentation

TALLER SOBRE ESTUDIO DE CASOS DE PRECIOS DE TRANSFERENCIA SAN JOSÉ 31 DE MARZO - 4 ABRIL 2014 6. Servicios Intragrupo y Acuerdos de Reparto de Costes (ARCs) OECD freely authorises the use of this material for non-commercial purposes. All requests for commercial uses of this material or for translation rights should be submitted to [email protected]. The opinions expressed and arguments employed herein are those of the author and do not necessarily reflect the official views of the OECD or of the governments of its member countries.

Transcript

TALLER SOBRE ESTUDIO DE CASOS DE PRECIOS DE TRANSFERENCIA

SAN JOSÉ 31 DE MARZO - 4 ABRIL 2014

6. Servicios Intragrupo y Acuerdos de Reparto de Costes (ARCs)

OECD freely authorises the use of this material for non-commercial purposes. All requests for commercial uses of this material or for translation rights should be submitted to [email protected] opinions expressed and arguments employed herein are those of the author and do not necessarily reflect the official views of the OECD or of the governments of its member countries.

• Todas las entidades comerciales requieren servicios administrativos, técnicos, financieros y otros servicios comerciales.– Dirección, coordinación y funciones de control para todo

el grupo también pueden ser necesarias

• Dichos servicios pueden ser proporcionados por otra entidad dentro del grupo multinacional; o

• Una entidad puede llevar a cabo servicios por sí misma (in-house); o

• Una entidad puede adquirir servicios de una parte independiente.

2

Tipos de servicios intragrupo

• Los servicios intragrupo generalmente incluyen servicios ordinariamente ejecutados internamente (auditoría central, asesoría financiera, capacitación de personal).

• Constantemente incluyen servicios que a menudo se encuentran disponibles externamente por parte de empresas independientes (tal y como servicios legales y contables).

3

Tipos de servicios intragrupo

Acuerdos “Parental Services”

Compañías de servicio centralizado

Acuerdos de contribución/compartimiento del gasto

4

Acuerdos Tradicionales

• Proporcionados por la compañía matriz - frecuentemente con base en la recuperación del costo, i.e. sin elemento lucrativo.

• Algunos ejemplos son:

• Finanzas grupales• Impuesto grupal• Legal

5

“Parental Services”

6

Servicios Parentales

Compañía matriz

(Holdco)

Subsidiaria A Subsidiaria B Subsidiaria C

Comisiones de dirección

Prestación de servicios

• Proporcionados por una compañía de servicios en el grupo – generalmente con base en el costo adicionado, i.e. incluyendo elemento lucrativo.

• Algunos ejemplos son:

• Soporte en TI• Técnico• Finanzas y tesorería

7

Servicios Centralizados

8

Servicios Centralizados

Compañía matriz

(Holdco)

CompañíaGroup

Services

Subsidiaria A Subsidiaria B Subsidiaria C

Comisión de direcciónPrestación de servicios

• Proporcionados por cada miembro del grupo para el beneficio del grupo como un todo, siempre con base en una contribución en los costos con beneficios (esperados).

• Algunos ejemplos son:

• Contratación• Investigación y Desarrollo

9

Acuerdos de reparto/compartimiento de costes (ARCs)

10

Acuerdos de contribución/compartimiento del gasto

Compañía matriz

(Holdco)

Subsidiaria A Subsidiaria B Subsidiaria C

Asignación de costosPrestación de servicios

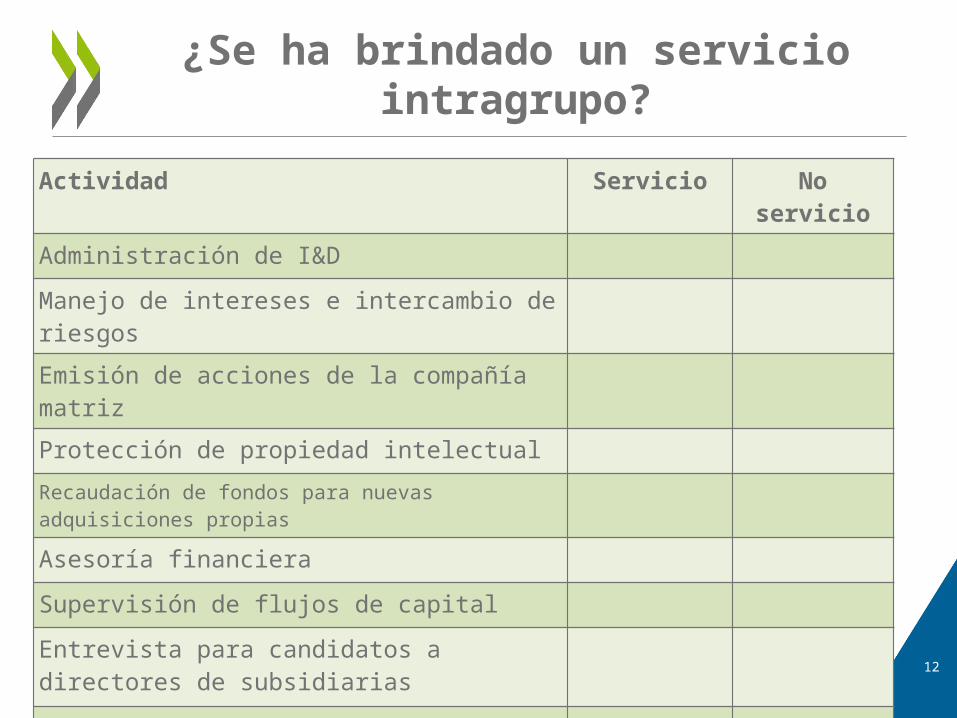

1) ¿Se ha brindado un servicio intragrupo?

– Prueba de beneficios

– ¿Actividades de accionistas?

– ¿Duplicación?

– Beneficios incidentales

2) En dado caso, ¿cuál es el precio por los servicios de conformidad con el principio de libre concurrencia?

11

Asuntos clave

Actividad Servicio No servicio

Administración de I&D

Manejo de intereses e intercambio de riesgos

Emisión de acciones de la compañía matriz

Protección de propiedad intelectual

Recaudación de fondos para nuevas adquisiciones propias

Asesoría financiera

Supervisión de flujos de capital

Entrevista para candidatos a directores de subsidiarias

Obtención de alta calificación de crédito por pertenecer a un grupo multinacional

12

¿Se ha brindado un servicio intragrupo?

• La actividad llevada a cabo debe proporcionar valor económico o comercial al receptor para mejorar su posición comercial

• Considere si una empresa independiente:– Pagaría por la actividad si fuera llevada a cabo por una

empresa independiente; o– Llevaría a cabo la actividad in-house– De lo contrario, no habría servicio intragrupo

13

Prueba de beneficios

• La existencia de un pago actual es útil, pero no prueba que el servicio haya sido efectivamente brindado.

• La descripción como "comisión de dirección" no demuestra, prima facie, los servicios de dirección

• La ausencia de pago no significa necesariamente que no se hayan brindado servicios

• Considere lo que pagaría una parte independiente y lo que cobraría una parte independiente

14

Prestación de servicios intragrupo

15

Ejemplos de servicios

Planeamiento Asistencia en producción, compra o distribución

Coordinación Mercadeo

Control presupuestario Reclutamiento

Asesoría financiera R&D administration

Contabilidad Protección de PI

Auditoría Análisis de mercado

Asesoría legal Contrato I&D *

Factorización Servicios de computación

Servicios financieros Provisión de garantías

• Actividades que no constituyen servicios:

16

No son servicios

Actividades de accionistas

Duplicación de servicios

Beneficios incidentales / Asociación pasiva

• Costos relacionados con estructura jurídica de la compañía matriz

• Costos relacionados con requerimientos de reporte de la matriz

• Costos relacionados con recaudación de fondos para la adquisición de participaciones

17

Actividades de accionistas

• Cubre aquellos servicios llevados a cabo por el receptor o en representación de una parte de libre concurrencia.

• No obstante, la duplicación puede ser aceptada bajo ciertas circunstancias, e.g. duplicación temporal.

18

Servicios Duplicativos

– Cubre servicios llevados a cabo por un miembro del grupo (e.g. accionista o centro de coordinación) para un miembro particular del grupo o un miembro del grupo establecido, e incidentalmente proporciona un beneficio a otros miembros del grupo.

– Ejemplos en Guías de la OCDE sobre Precios de Transferencia, párrafos 7.12 - 7.13.

19

Beneficios incidentales / Asociaciòn Pasiva

• Servicios de disponibilidad (on call)– ¿Frecuencia de uso?– Grado de beneficio obtenido– Consideración de hechos y circunstancias

• Agregación/segregación– E.g. productos a mayor precio por incorporación de I&D, en

lugar de un cargo separado por el servicio

20

Consideraciones Especiales

Actividad Servicio No servicio

Manejo operacional del negocio a través de teleconferencias semanalesRecolección mensual de datos financieros, de producción y ventas de las subsidiarias para preparar los reportes internos de la compañía matriz

Revisión de planes presupuestarios preparados por las subsidiarias

Auditor interno de la compañía matriz visita subsidiarias y brinda sugerencias sobre operaciones del negocioRevisión de datos transferidos de subsidiarias a los estados de cuenta consolidados de la compañía matrizRevisión de documentos de contratación hechos por las subsidiarias con terceras partes y brindar asesoría legal

Auditores externos asisten a auditorías de las subsidiarias para los estados de cuenta consolidados de la compañía matriz

Desarrollo y mantenimiento de un sistema de TI que pueda lidiar con quejas de clientes y conectar a la compañía matriz y a las subsidiarias

21

¿Se ha brindado un servicio intragrupo?

• Establecimiento del precio de libre concurrencia

22

El precio de libre concurrencia

Precio mínimo aceptable para el proveedor

Precio máximo aceptable por el proveedor

Rango de precios de LC

• Métodos de precios de transferencia comúnmente usados para servicios:

Precio Libre Comparable (CUP)

Coste Incrementado

Combinación de métodos o Margen Neto de la Operación (TNMM)

23

El precio de libre concurrencia

• Es preferible cuando:Hay un servicio comparable brindado entre empresas

independientes en el mercado del receptor

La empresa asociada que brinda servicios también los provee a empresas independientes en circunstancias comparables

• Ejemplos: servicios de contabilidad, auditoría, legal o servicios de computación.

• ¡Cuidado! ¡La infraestructura del servicio puede impactar el precio!

24

Precio Libre Comparable

• Costos de dirección son cargados como un porcentaje de las ventas del receptor del servicio, e.g. 5% de las ventas de los receptores del servicio, ¿es posible?

• Las comisiones de dirección se deben basar en el costo del servicio brindado– Costo actual vs. Presupuestado

• Asignación directa e indirecta

25

Asignación de costos

– A los miembros del grupo se les cobra por servicios específicos

– Identificar los costos incurridos por un servicio particular a un afiliado específico

– Proporciona mayor transparencia a las autoridades tributarias

– Los costos y el tiempo asociado con proveer los servicios será sencillo de identificar

– Ejemplos: – I&D llevada a cabo por un departamento central de I&D para una

compañía o cliente específicos– Mercadeo del departamento central proporcionado para un

mercado específico o región

26

Asignación del costo directo

• Usado cuando la proporción del valor de los servicios brindados a cada entidad no puede ser exactamente cuantificado

• Identificar todos los costos relevantes y asignarlos entre los receptores utilizando una clave(s) de asignación razonable

• El método de asignación indirecta debe:–Ser sensible a características comerciales del caso individual–Contener salvaguardas contra la manipulación–Seguir principios contables sólidos –Producir asignaciones de costos que sean conmesuradas con el

beneficio actual o esperado

27

Asignación del costo indirecto

28

Claves para la asignación del costo

Servicio intragrupo ¿Clave para asignación del costo?

Servicios de tecnología

Compra central de materia prima

Soporte en mercadeo

Asesoría estratégica del Gerente

Asesoría del personal

Servicios de planilla (nómina)

I&D Central

Planeación estratégica de producto

Financiamiento y contabilidad

Cargos de alquiler / Servicios de propiedades

Un método de cargo indirecto puede requerir ciertos ajustes para alcanzar un precio de libre concurrencia. La combinación de claves para la asignación es útil en ocasiones.

• Considera perspectivas de ambos:– Proveedor del servicio, y– Receptor del servicio

• Proveedor– ¿ Cuánto cuesta el servicio?

• Receptor– ¿Cuánto valor tiene el servicio?– ¿Cuánto costaría proporcionar el servicio in-house?– ¿Cuánto pagaría una empresa comparable por el servicio?

29

El precio de libre concurrencia

• Aplicable en ausencia del CUP, cuando actividades, bienes y riesgos sean comparables

• El costo base es muy importante

• Margen: consideraciones especiales

30

Coste Incrementado

• Normalmente el margen (comparación con empresas independientes)– Factores a considerar: naturaleza, importancia del servicio, eficiencia

del servicio brindado ...

• En algunos casos no se requiere margen (Guías OCDE párrafos 7.33 - 7.37):– Empresa grupal actuando como un agente o intermediario– Los costos son equivalentes al precio de mercado– Carga administrativa irracional– “Safe harbours” para el margen de servicios en algunos países

31

¿Margen del coste incrementado?

• El marco legal acordado entre empresas para compartir costos y riesgos de desarrollar, producir u obtener bienes, servicios o derechos y para determinar la naturaleza y medida de los intereses de cada participante en esos bienes, servicios o derechos

• Un arreglo contractual es preferible a una entidad judicial o establecimiento permanente

32

Acuerdos de Reparto de Costes (ARCs)

• En un ARC, la parte de contribución al acuerdo de cada participante será consistente con su parte de beneficios esperados.

• Cada participante podrá explotar su interés, sin pagar una regalía u otra consideración.

33

Acciones de Participantes

Desarrollo conjunto de un intangible y del producto asociado

Un típico ARCUn típico ARC

34

ARC: una ilustración

ARC

Participante Participante

Participante

Contribuciones Beneficios

Beneficios

ContribucionesBeneficios

Contribuciones

• Los recursos y habilidades se reúnen y la consideración es la expectativa razonable de beneficio mutuo

• Los beneficios pueden ser: – conocidos anticipadamente o inciertos

– inmediatos (e.g. servicios) o esperados a largo plazo (e.g. I&D)

Acuerdos de Reparto de Costes (ARCs)

35

Tipos de ARCs

• Desarrollo conjunto de intangibles – cada participante recibe un derecho a explotar la propiedad del intangible resultanteNo hay regalías

• Provisión conjunta de servicios que cada entidad provee y recibeCompañía de servicios separada y remunerada con base en

libre concurrencia - generalmente no es participanteAdquisición de propiedad para uso mutuo

36

• La expectativa de beneficio mutuo es fundamental para la aceptación por parte de empresas independientes de un acuerdo para reunir recursos y habilidades sin compensación separada

• La contribución de cada parte está determinada por los beneficios esperados

• Los beneficios son esperados, pero el CCA puede no ser exitoso

37

Aplicación del Principio de Libre Concurrencia

• Estimar la parte de los beneficios que se espera obtener por cada participante y asignar contribuciones en la misma proporción. Por ejemplo:Basado en el ingreso adicional generado que se anticipa o en

los costos ahorrados por cada participante.Uso del precio cobrado en ventas de bienes y servicios

comparablesUso de una clave de asignación o combinación de ellas (ventas;

unidades usadas, producidas o vendidas; ganancia bruta u operativa; número de empleados; capital invertido; etc.)

38

¿Es la asignación apropiada?

Balance de pagos

• Se puede requerir a un participante que pague a otros participantes para ajustar su parte de la contribución

• El balance de pagos se usa para mantener la naturaleza de libre concurrencia del ARC

• No constituyen una regalía por el uso del intangible

• Generalmente tratados como un costo para el que paga y un reembolso para los receptores

39

• Un nuevo participante de un CCA existente puede obtener un interés en los resultados de actividad previa del CCA: cualquier transferencia de derechos preexistentes de participantes existentes a uno entrante debe ser recompensado un pago de compra de entrada.

• Un participante que deja un CCA puede disponer de sus intereses en los resultados de la actividad pasada del CCA a un pago de compra de salida.

• Cuando un CCA termina, cada participante deberá recibir un interés beneficioso en los resultados de la actividad del CCA.

40

Entrada, salida y terminación

• Cuando la consideración recibida o pagada por un participante es inadecuada o excesiva...El principio de libre concurrencia requiere un ajuste (a

menudo a través de un pago de balance)En algunos casos, alguna parte o todos los términos del

ARC pueden ser desaplicados si comercialmente hablando la sustancia (realidad) difiere de la forma

41

¿Y si el ARC no es de libre concurrencia?

a) Los participantes son solo empresas que esperan obtener beneficio de la actividad del ARC

b) El Acuerdo especifica la naturaleza y medida de los intereses beneficiosos de los participantes

c) Ningún pago además del de contribuciones del ARC, pagos de balance y compra de entrada, se hacen para el interés beneficioso

d) Partes de contribución proporcionadas se determinan de manera apropiada

e) El Acuerdo permite balancear pagos para que la asignación de contribuciones se pueda modificar en prospectiva

f) Ajuste necesario según entrada, salida o terminación del ARC

42

Estructuración de libre concurrencia de ARCs

ARC vs. Servicios intragrupo

ARCs sobre servicios que no crean PIAcuerdos para compartir costos, riesgos y beneficios cuando los participantes contribuyen en efectivo o el especie.

Servicios intragrupo

Limitados a brindar o adquirir un servicio por parte de miembros del grupo multinacional. El riesgo de no proveer el servicio exitosa y eficientemente recae, generalmente, solo en el proveedor del servicio.

43

Si los participantes se unen o separan de un ARC, las participaciones se deben ajustan o rebalancear de acuerdo con el principio de libre concurrencia.

Terminar o extender el acuerdo de servicio a otros participantes por lo general no tiene implicación en otros receptores del servicio.

ARC vs. Servicios intragrupo

ARCs sobre servicios que no crean PIComo todos los participantes están contribuyendo a una actividad común y comparten costos y las contribuciones reflejan los beneficios esperados; las contribuciones por lo general se valúan al costo.

Servicios intragrupoEl elemento de ganancia cobrado por el proveedor del servicio es usualmente clave, en el tanto el proveedor no compartirá ganancias con los receptores.

44

La asignación de costos se basa en los beneficios esperados para cada participante del CCA.

La clave de asignación se base en la medida en que cada compañía haya requerido o recibido o pueda recibir el servicio.