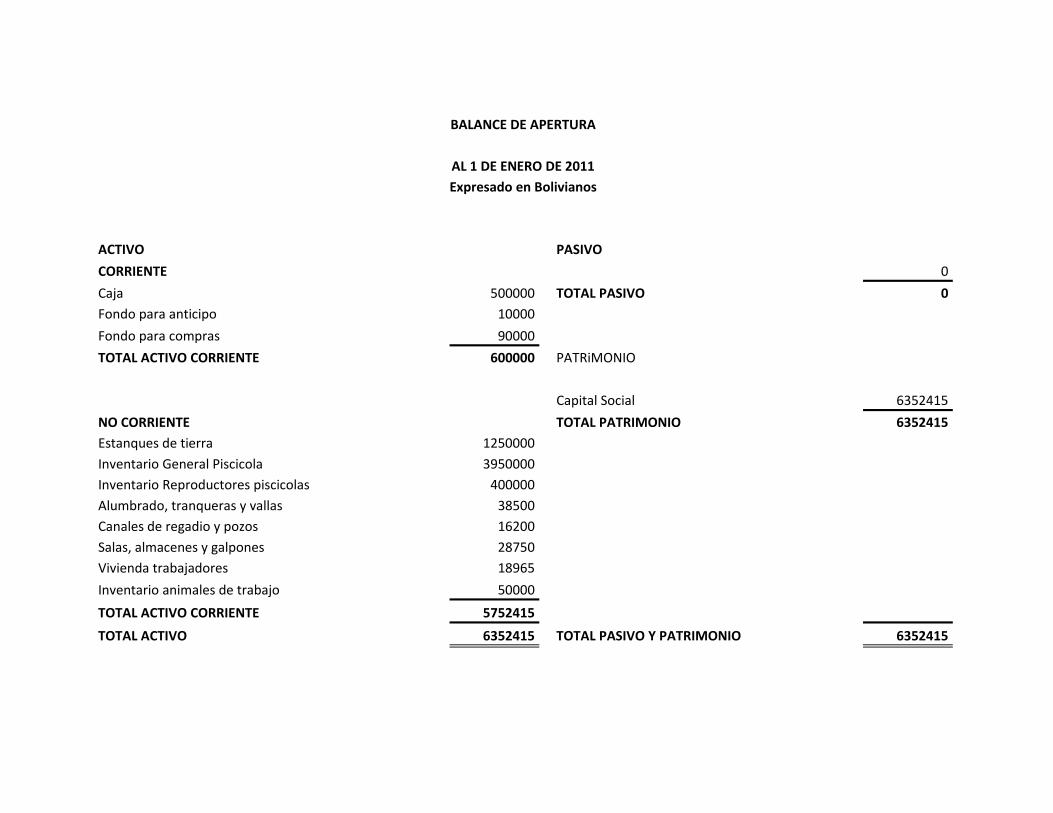

BALANCE DE APERTURA AL 1 DE ENERO DE 2011 Expresado en Bolivianos ACTIVO PASIVO CORRIENTE 0 Caja 500000 TOTAL PASIVO 0 Fondo para anticipo 10000 Fondo para compras 90000 TOTAL ACTIVO CORRIENTE 600000 PATRiMONIO Capital Social 6352415 NO CORRIENTE TOTAL PATRIMONIO 6352415 Estanques de tierra 1250000 Inventario General Piscicola 3950000 Inventario Reproductores piscicolas 400000 Alumbrado, tranqueras y vallas 38500 Canales de regadio y pozos 16200 Salas, almacenes y galpones 28750 Vivienda trabajadores 18965 Inventario animales de trabajo 50000 TOTAL ACTIVO CORRIENTE 5752415 TOTAL ACTIVO 6352415 TOTAL PASIVO Y PATRIMONIO 6352415

Transcript

BALANCE DE APERTURA

AL 1 DE ENERO DE 2011Expresado en Bolivianos

ACTIVO PASIVO

CORRIENTE 0

Caja 500000 TOTAL PASIVO 0Fondo para anticipo 10000

Fondo para compras 90000

TOTAL ACTIVO CORRIENTE 600000 PATRiMONIO

Capital Social 6352415

NO CORRIENTE TOTAL PATRIMONIO 6352415Estanques de tierra 1250000Inventario General Piscicola 3950000Inventario Reproductores piscicolas 400000Alumbrado, tranqueras y vallas 38500Canales de regadio y pozos 16200Salas, almacenes y galpones 28750Vivienda trabajadores 18965

Inventario animales de trabajo 50000

TOTAL ACTIVO CORRIENTE 5752415

TOTAL ACTIVO 6352415 TOTAL PASIVO Y PATRIMONIO 6352415

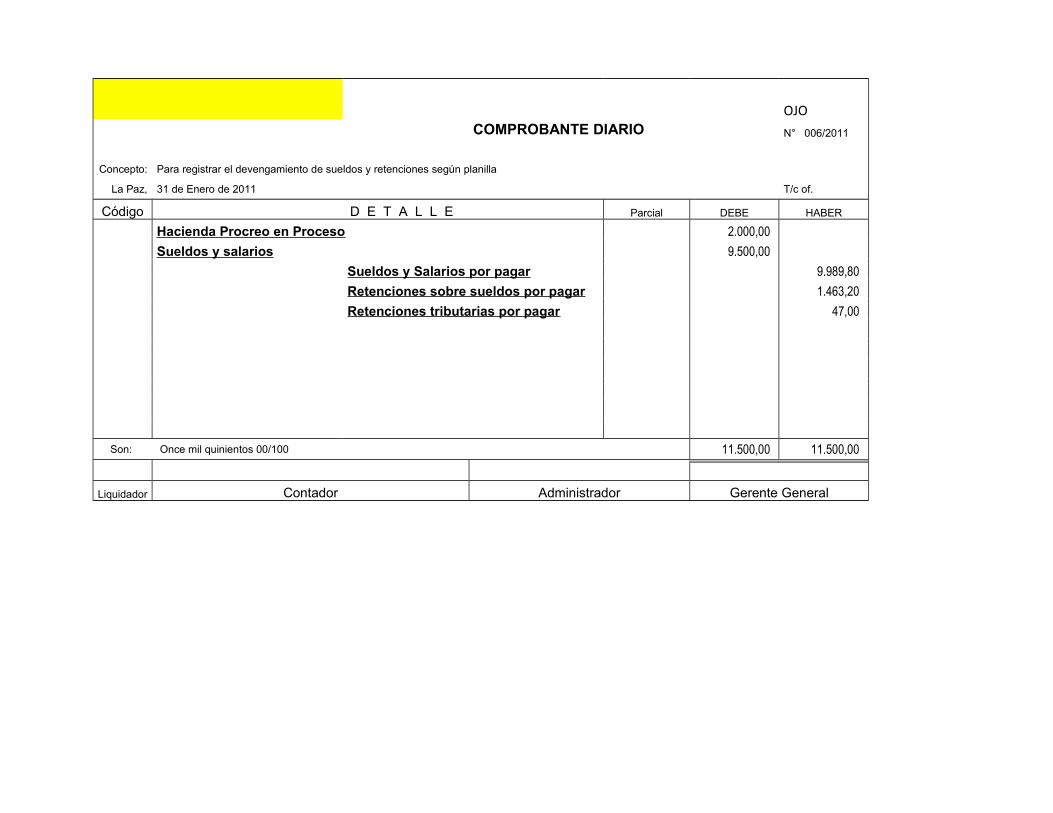

COMPROBANTE DIARIO N° 001/2011

Concepto: Para registrar el balance de apertura de la gestión 2011

La Paz, 1 de Enero de 2011 T/c of.

Código D E T A L L E Parcial DEBE HABER

Estanques de tierra 1.250.000,00

Inventario Reproductores piscicolas 400.000,00

Inventario General piscicola 3.950.000,00

Caja 500.000,00

Fondo para Anticipo 10.000,00

Fondo para Compras 90.000,00

Alumbrado, tranqueras y vallas 38.500,00

Canales de regadio y pozos 16.200,00

Salas, almacenes y galpones 28.750,00

Vivienda trabajadores 18.965,00

Inventario animales de trabajo 50.000,00

Capital Social 6.352.415,00

Son: seis millones trecientos cincuenta y dos mil cuatrocientos quince. 00/100 bolivianos 6.352.415,00 6.352.415,00

Son: Un millón doscientos mil 00/100 1.200.000,00 1.200.000,00

Liquidador Contador Administrador Gerente General

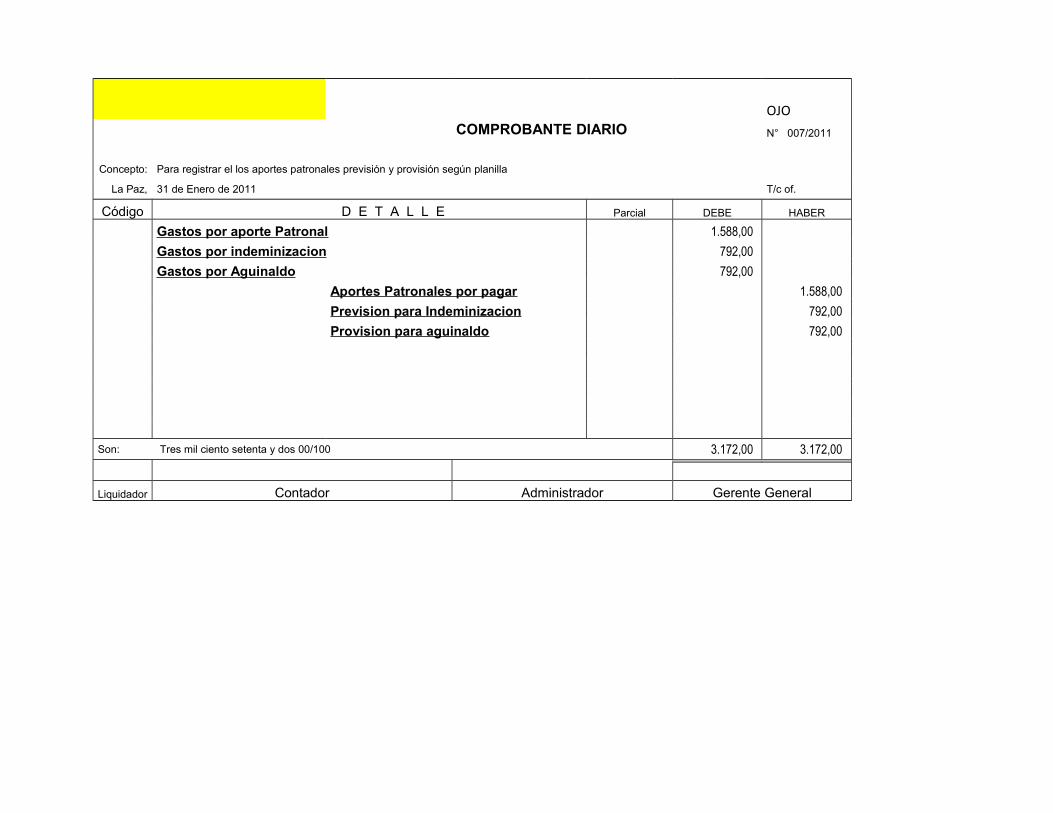

COMPROBANTE DIARIO N° 011/2011

Concepto: Por el envío de medicamentos para los Inventarios

La Paz, 31 de Enero de 2011 T/c of.

Código D E T A L L E Parcial DEBE HABER

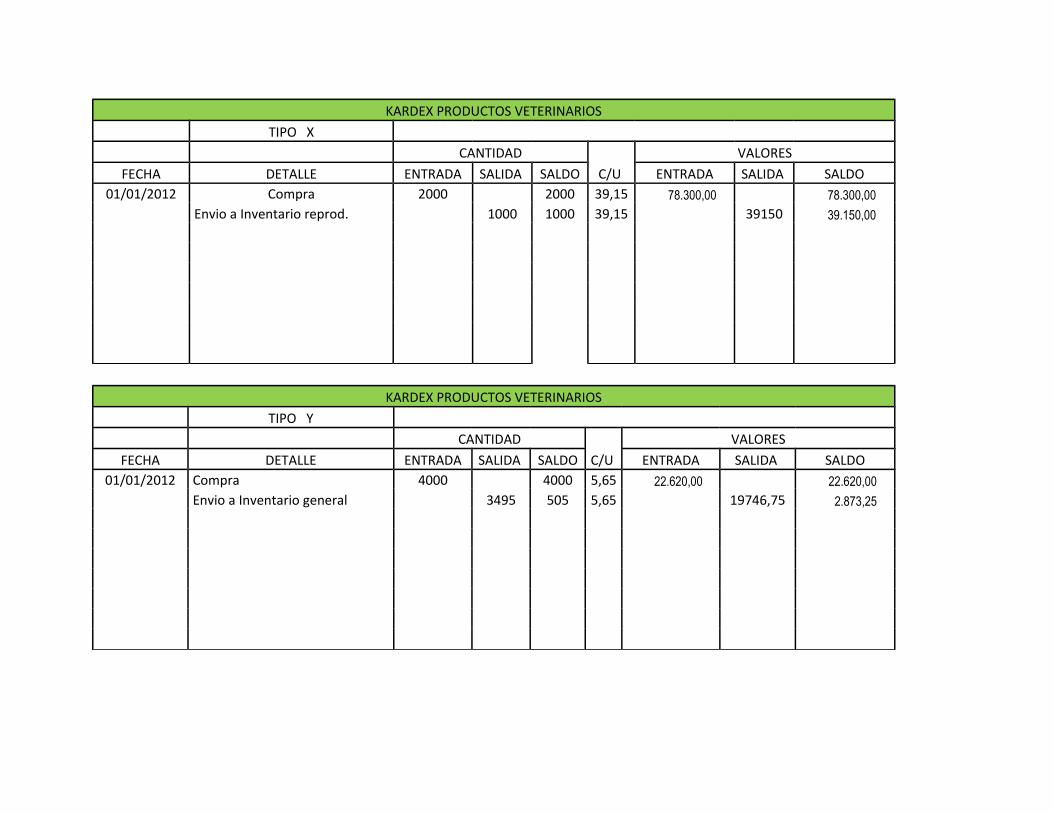

Gastos Sanidad Peces 19.746,75

Inventario Reproductores Piscicola 39.150,00

Almacen Productos veterinarios 58.896,75

Son: Cincuenta y ocho mil ochocientos noventa y seis 75/100 Bolivianos 58.896,75 58.896,75

Liquidador Contador Administrador Gerente General

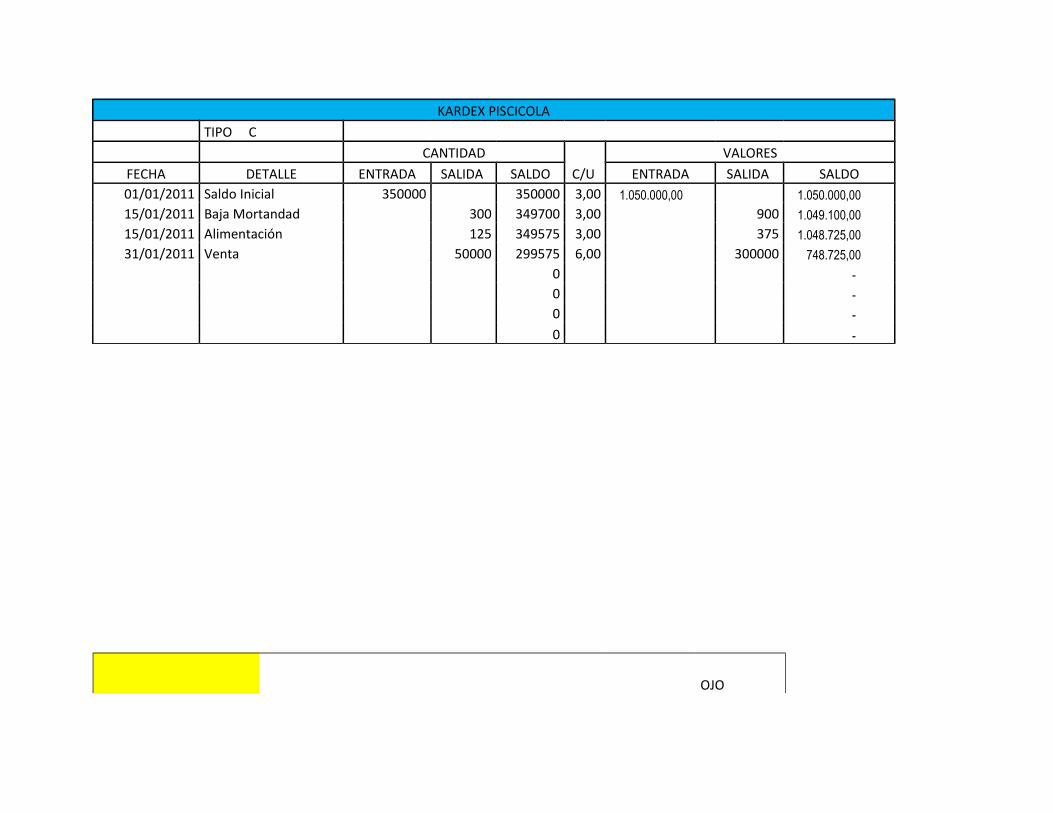

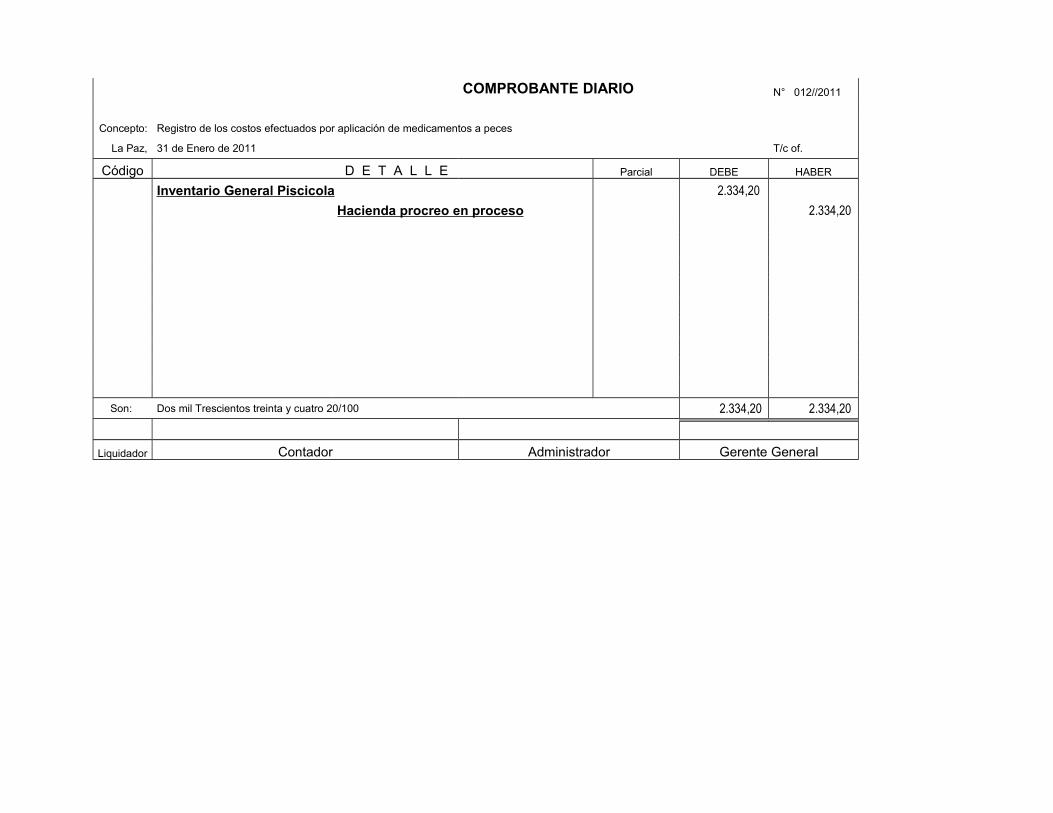

COMPROBANTE DIARIO N° 012//2011

Concepto: Registro de los costos efectuados por aplicación de medicamentos a peces

La Paz, 31 de Enero de 2011 T/c of.

Código D E T A L L E Parcial DEBE HABER

Inventario General Piscicola 2.334,20

Hacienda procreo en proceso 2.334,20

Son: Dos mil Trescientos treinta y cuatro 20/100 2.334,20 2.334,20

Liquidador Contador Administrador Gerente General

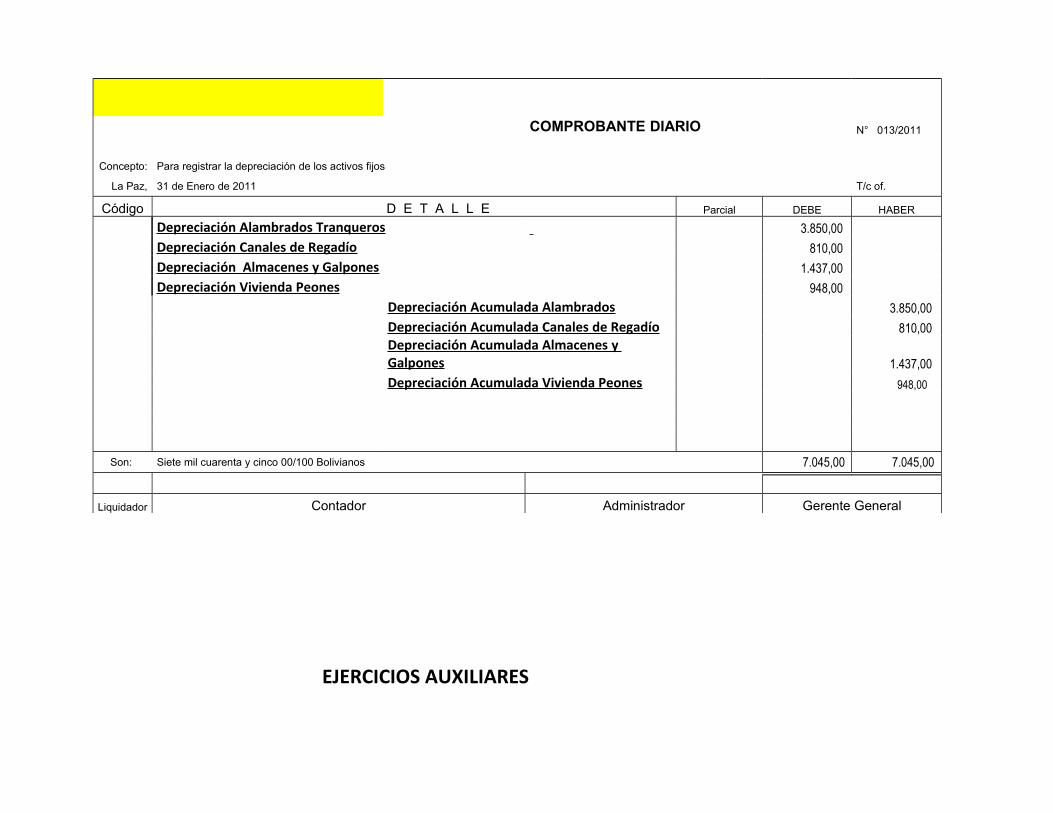

COMPROBANTE DIARIO N° 013/2011

Concepto: Para registrar la depreciación de los activos fijos

La Paz, 31 de Enero de 2011 T/c of.

Código D E T A L L E Parcial DEBE HABER

Depreciación Alambrados Tranqueros 3.850,00

Depreciación Canales de Regadío 810,00

Depreciación Almacenes y Galpones 1.437,00

Depreciación Vivienda Peones 948,00

Depreciación Acumulada Alambrados 3.850,00

Depreciación Acumulada Canales de Regadío 810,00

Depreciación Acumulada Almacenes y Galpones

1.437,00

Depreciación Acumulada Vivienda Peones 948,00

Son: Siete mil cuarenta y cinco 00/100 Bolivianos 7.045,00 7.045,00

Liquidador Contador Administrador Gerente General

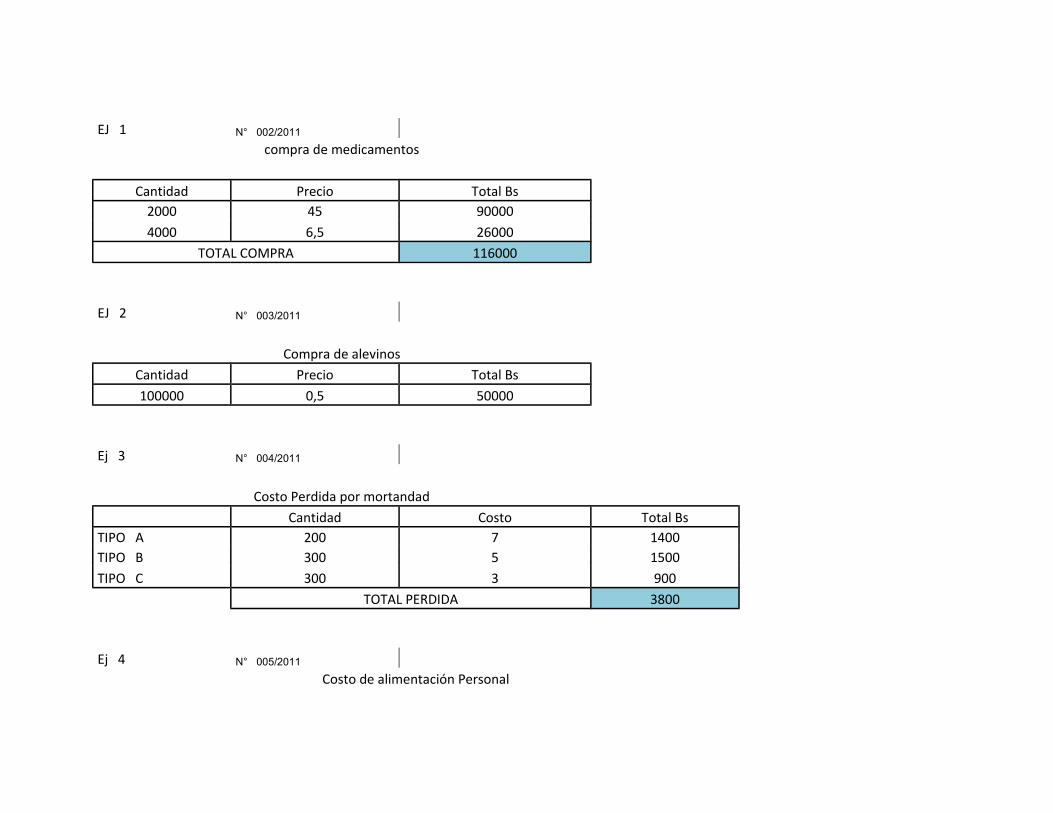

EJERCICIOS AUXILIARES

EJ 1 N° 002/2011

compra de medicamentos

Cantidad Precio Total Bs2000 45 90000

4000 6,5 26000TOTAL COMPRA 116000

EJ 2 N° 003/2011

Compra de alevinosCantidad Precio Total Bs

100000 0,5 50000

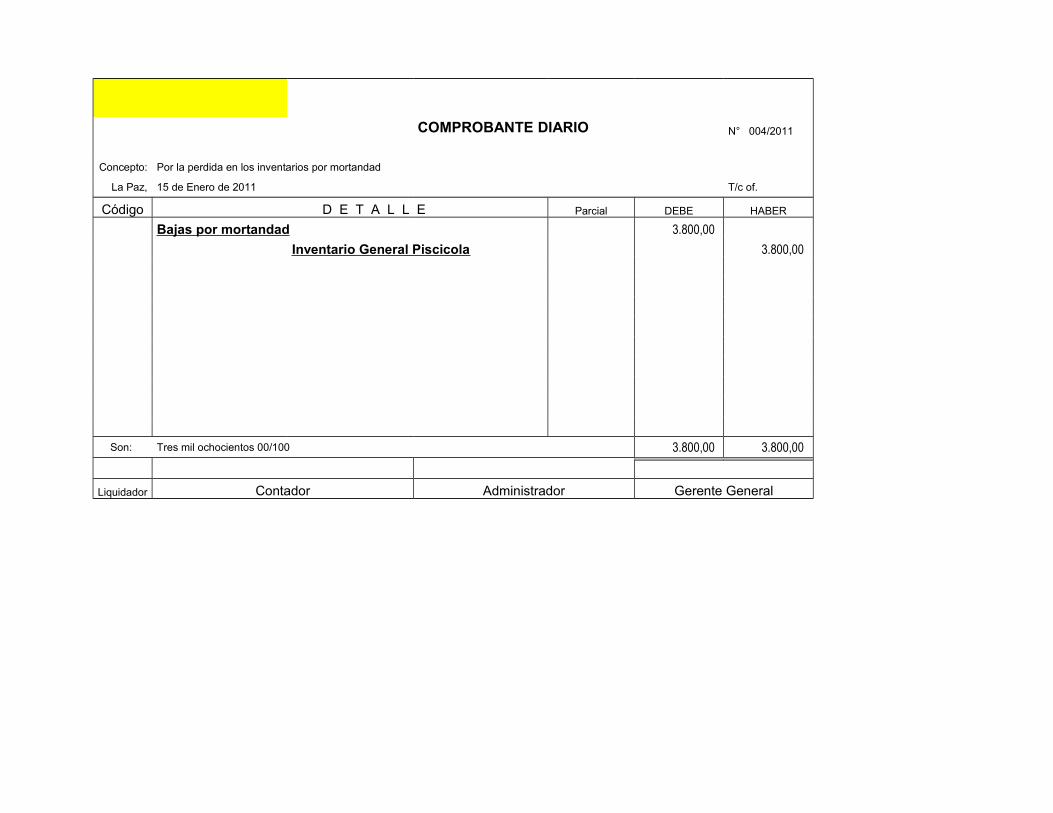

Ej 3 N° 004/2011

Costo Perdida por mortandad

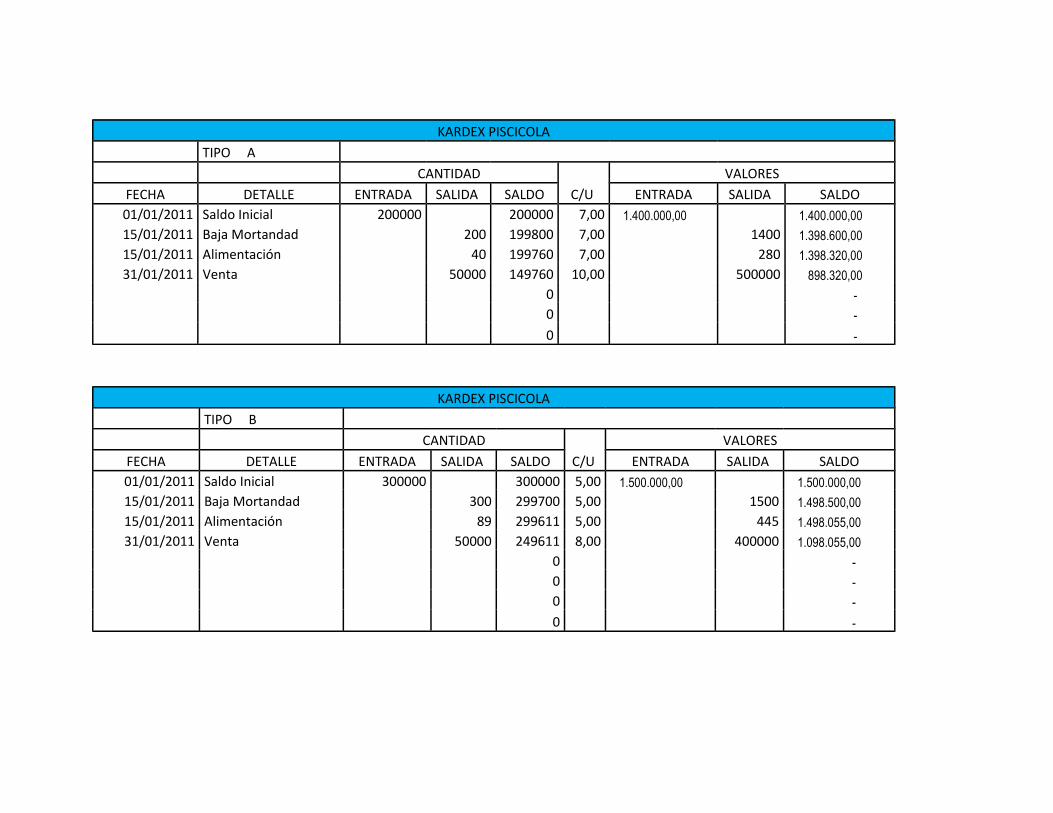

Cantidad Costo Total BsTIPO A 200 7 1400TIPO B 300 5 1500TIPO C 300 3 900

TOTAL PERDIDA 3800

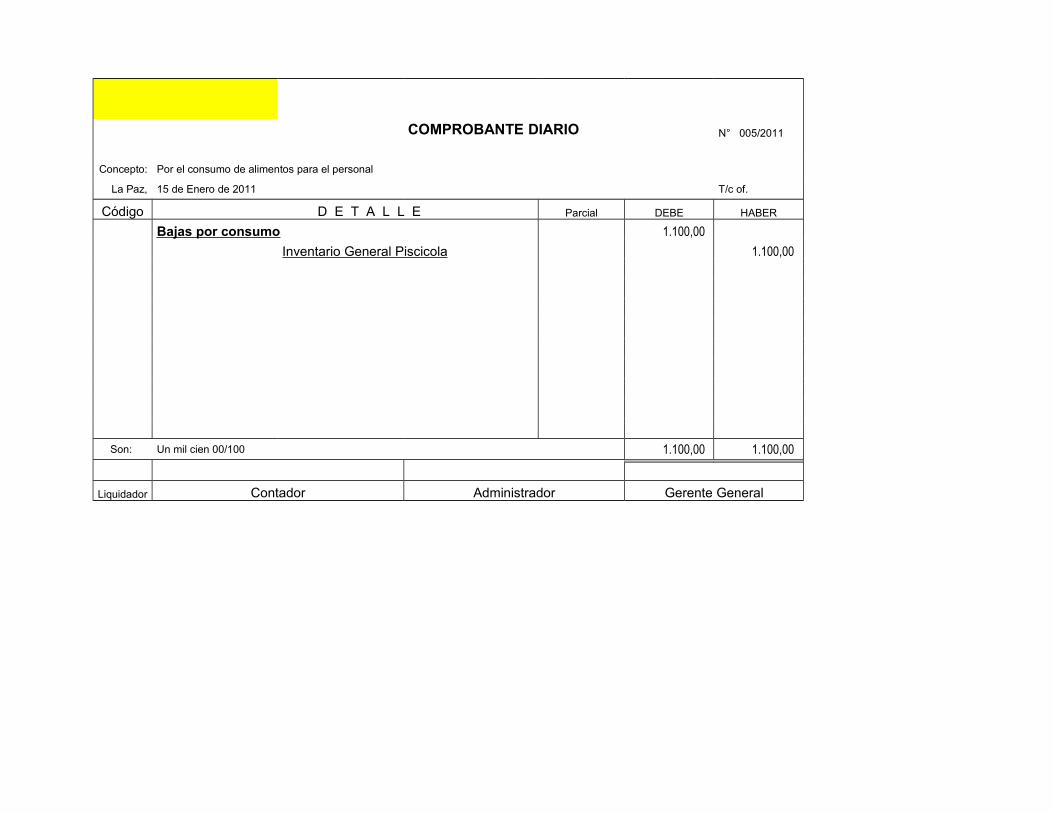

Ej 4 N° 005/2011

Costo de alimentación Personal

Cantidad Costo Total bsTIPO A 40 7 280TIPO B 89 5 445

TIPO C 125 3 375TOTAL COSTO 1100

Ej 5 N° 006/2011

Venta de Inventarios

Cantidad Costo Total bsTIPO A 50000 15 750000TIPO B 50000 13 650000

TIPO C 50000 11 550000TOTAL COSTO 1950000

EJ 6 N° 008/2011

inventario reproductor

x 200000*(5) 10001000

inventario general

x 698946 * (5) 3494,731000

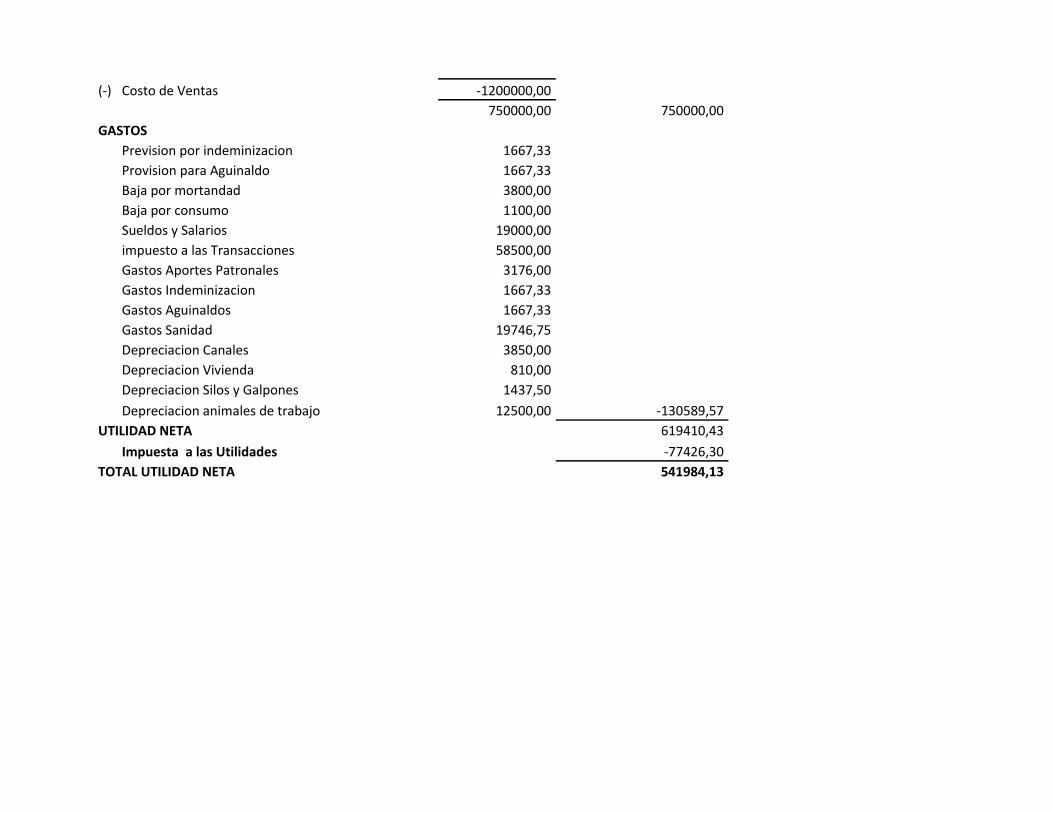

EMPRESA ESTADO DE GANANCIAS Y PERDIDAS

AL 30 DE JUNIO DE 2012 (EXPRESADO EN BOLIVIANOS)

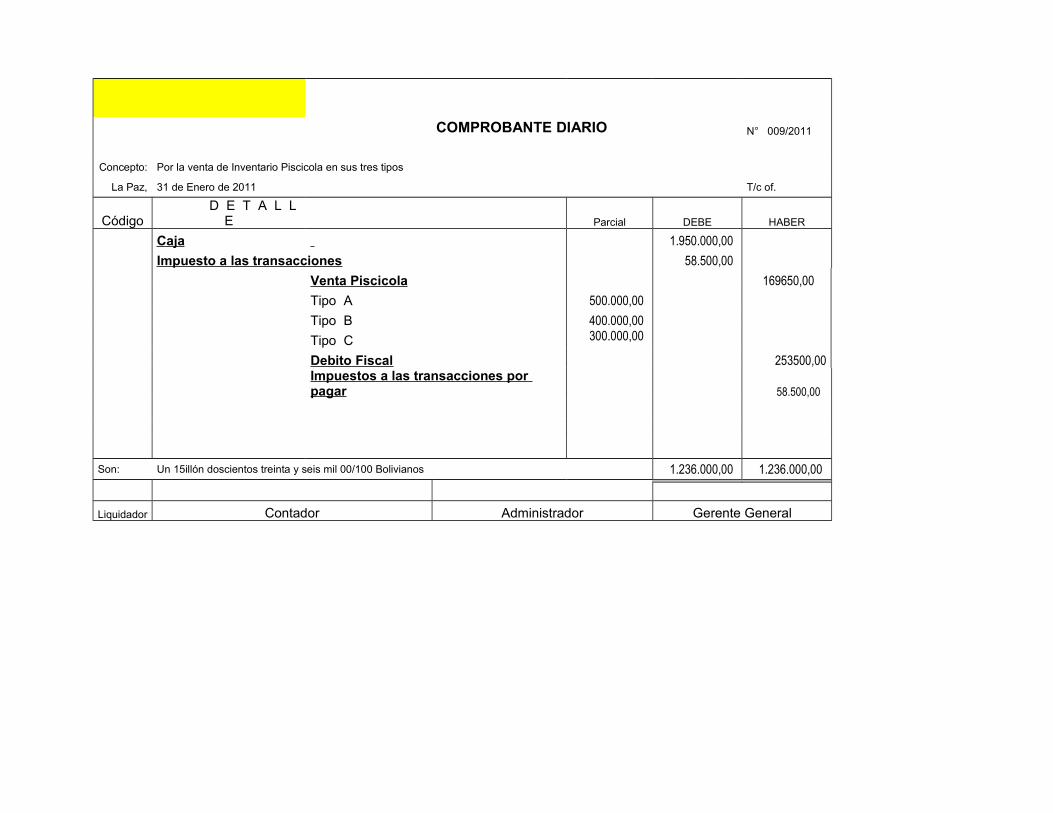

INGRESOSVenta de peces 1950000,00

(-) Costo de Ventas -1200000,00750000,00 750000,00

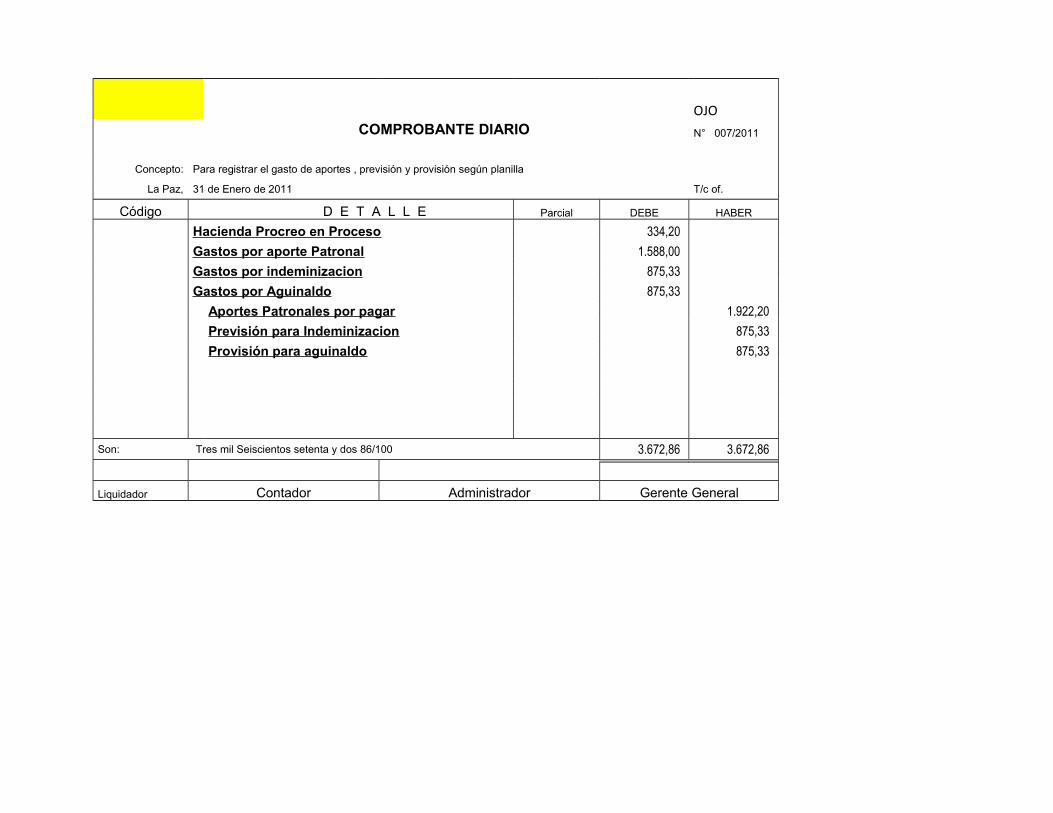

GASTOSPrevision por indeminizacion 1667,33Provision para Aguinaldo 1667,33Baja por mortandad 3800,00Baja por consumo 1100,00Sueldos y Salarios 19000,00impuesto a las Transacciones 58500,00Gastos Aportes Patronales 3176,00Gastos Indeminizacion 1667,33Gastos Aguinaldos 1667,33Gastos Sanidad 19746,75Depreciacion Canales 3850,00Depreciacion Vivienda 810,00Depreciacion Silos y Galpones 1437,50Depreciacion animales de trabajo 12500,00 -130589,57

UTILIDAD NETA 619410,43

Impuesta a las Utilidades -77426,30TOTAL UTILIDAD NETA 541984,13