UNIVERSIDAD TECNOLOGICA EQUINOCCIAL CARRERA DE CONTABILIDAD Y AUDITORÍA Título: “Elaboración de un Manual de Contabilidad Para Tecompartes Cia. Limitada de la ciudad de Quito, Provincia de Pichincha” PLAN DE TESIS PREVIO LA OBTENCION DEL TITULO DE: LICENCIADA EN CONTABILIDAD Y AUDITORIA CPA MYRIAN DEL PILAR ORTEGA VELASQUEZ Directora: Dra. Paquita Salazar QUITO - ECUADOR 2010

Transcript

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL

CARRERA DE CONTABILIDAD Y AUDITORÍA

Título: “Elaboración de un Manual de Contabilidad Para Tecompartes Cia. Limitada de la ciudad de Quit o,

Provincia de Pichincha”

PLAN DE TESIS PREVIO LA OBTENCION DEL TITULO DE:

LICENCIADA EN CONTABILIDAD Y AUDITORIA CPA

MYRIAN DEL PILAR ORTEGA VELASQUEZ Directora: Dra. Paquita Salazar

QUITO - ECUADOR

2010

I

DEDICATORIA

Dedico esta tesis a mi esposo Gustavo y mi hijo Nicolás Luis, quienes han sido la principal motivac ión para seguir adelante en este gran proyecto, finaliz ando mis estudios en esta etapa de mi vida profesional.

Myrian del Pilar

II

AGRADECIMIENTOS

Agradezco a Dios y mi Familia por ser inspiración p ara lograr objetivos y paso a paso convertirlos en real idad. A la universidad Tecnológica Equinoccial por darme la oportunidad de tener conocimientos que servirán en el campo profesional. A Dra. Paquita Salazar, mi Directora de Tesis, por toda su confianza, amistad, tiempo y dedicación en lo humano y en lo profesional.

A mi compañero Fernando Benítez, gracias a su ayuda por facilitarme su empresa familiar, que fue un esc alón para lograr con este gran pasó profesional.

Gracias de Corazón a todos

Myrian del Pilar

III

CERTIFICACIÓN

Certifico que la presente tesis ha sido desarrollad a por Myrian del Pilar Ortega Velásquez bajo mi supervisión

DRA. PAQUITA SALAZAR Directora de Tesis

IV

AUTORIA

Del contenido del presente trabajo se responsabiliza su autora:

Myrian del Pilar Ortega Velásquez

i

INDICE

CAPITULO I………………………………………..…………….…..3 1. Introducción………………………………………..….3 1.1 Planteamiento del Problema……………………......4 1.2 Formulación del Problema……………………….….5 1.3 Sistematización………………………….……………5 1.4 Objetivos………………………………………..……..6 1.4.1 Generales……………………………………………..6 1.4.2 Específicos…………………………………………....6 1.5 Justificación…………………………………….….….6 1.6 Hipótesis…………………………………………...….7 1.7 Metodología de la Investigación…………………....8 1.7.1 Tipo de Investigación………………………….….….8 1.7.2 Métodos de Investigación…………………………...8 1.8 Recolección de Investigación……………………....9 1.8.1 Técnicas e Instrumentos de Recolección….…….10 1.8.2 Tratamiento y Análisis de datos…………….…….10 CAPITULO II………………………………………………..….….12 2. Marco Teórico, Conceptual y Legal.....................12 2.1 MARCO TEORICO…………………………….…..12 2.2 MARCO CONCEPTUAL………………………..…12 2.2.1 La Empresa…………………………………….…...13 2.2.1.1 Importancia………………………………………….14 2.2.1.2 Clasificación………………………………….…..…14 2.2.2 Contabilidad………………………………..…….…16 2.2.2.1 Concepto…………………………………………….16 2.2.2.2 Objetivos………………………………………….…17 2.2.2.3 Importancia……………………………………….…17 2.2.2.4 La Contabilidad en el mundo………………..….…17 2.2.2.5 Clasificación……………………………………..….18 2.2.2.6 Finalidad……………………………………….……19 2.2.3 Cuenta Contable……………………………..….…20 2.2.3.1 Clasificación………………………………….…..…20 2.2.3.2 Importancia…………………………………….……21 2.2.3.3 Codificación de Cuentas Contables…..……….…21 2.2.4 Plan de Cuentas……………………………….…...22 2.2.4.1 Concepto……………………………………….…...22 2.2.4.2 Estructura de un Plan de Cuentas…………….….23 2.2.4.3 Requisitos………………………………..………….23 2.2.4.4 El plan es necesario y como sirve…….………….24 2.2.4.5 Aspectos a considerar en elaborac. Plan Ctas….24 2.2.4.6 Debe tomar en cuenta lo siguiente en el plan......24 2.2.4.7 Objetivos del plan………………………….……….25 2.2.4.8 Pasos a seguir en el sistema numérico………….25 2.2.5 Ecuación Contable………………………….………26

ii

2.2.6 Ciclo Contable…………………………….……......27 2.2.7 Documento Fuente………………………………...28 2.2.7.1 Tipos de Comprobante de Venta…………………29 2.2.7.2 Requisitos de documentos impresos...................29 2.2.7.3 Facturas...….........................................................29 2.2.7.31 Requisitos de la Factura…………………………...30 2.2.7.4 Notas de Venta………………………………..…....30 2.2.7.4.1 Requisitos……………………………………......….30 2.2.7.5 Liquidación de Compras……………………….…..31 2.2.7.5.1 Requisitos…………………………………..….……31 2.2.7.6 Tiquetes o Vales……………………………………32 2.2.7.7 Notas de Debito o Crédito Comercial………….…32 2.2.8 Registros Contables……………………………..…32 2.2.8.1 Libro Diario…………………………………….……32 2.2.8.2 Mayorización…………………………………….….33 2.2.8.2.1 Libro Mayor………………………………………….33 2.2.8.2.2 Mayores Auxiliares………………………………....34 2.2.8.3 Balance de Comprobación………………………...35 2.2.8.4 Ajustes……………………………………………….35 2.2.8.5 Balance Ajustado…………………………………...36 2.2.8.6 Estados Financieros…………………………….….36 2.2.8.7 Estado de Situación Financiera……………….…..36 2.2.8.8 Estado de Resultados…………………………..….38 2.2.8.9 Estado de Cambio en el Patrimonio………………40 2.2.8.10 Flujo de Efectivo…………………………………….40 2.2.8.11 Asientos de Cierre………………………………….42 2.2.9 Sistema de Información Contable……………......42 2.2.9.1 Sistema Manual…………………………………….42 2.2.9.2 Sistema Computarizado…………………………...43 2.2.10 Control Interno……………………………...….…...43 2.2.10.1 Importancia del Control Interno……………...…...44 2.2.11 Manual de Procedimientos…………………….….44 2.2.11.1 Finalidad………………………………………….…44 2.2.11.2 Objetivos………………………………………….…45 2.3 MARCO LEGAL……………………………….…..45 2.3.1 Normas Ecuatorianas de Contabilidades NEC...45 2.3.1.1 Concepto…………………………………………….45 2.3.2. Principios de Contab. Gralmente Aceptada……..49 2.3.2.1 Concepto…………………………………………….49 2.3.2.2 Clasificación PCGA ………………………….…….49 2.3.2.3 Principales Principios más aplicados…………….49 2.3.3 Ley del Régimen tributarios interno…………...….50 2.3.3.1 Concepto…………………………………………….50 2.3.3.2 Impuesto al Valor Agregado……………………....51 2.3.3.3 Retención en la Fuente RF………………………..51 2.3.3.4 Impuesto a la Renta IRTA………………………....51 2.4 Organismos de Control…………………………….52

iii

CAPITULO III………………………………………………………54 3. Diagnostico…………………………………………54 3.1 Filosofía Institucional………………………………54 3.1.1. Misión……………………………………………..…54 3.1.2 Visión………………………………………………...55 3.2 Estructura Orgánica…………………………….….56 3.3 Estructura Funcional…………………………….…57 3.4 Mercado………………………………………….….59 3.5 Clientes…………………………………………..….60 3.6 Proveedores………………………………………...60 3.7 FODA……………………………………………..…60 3.7.1 Fortalezas………………………………………..….60 3.7.2 Oportunidades……………………………………....61 3.7.3 Debilidades………………………………………….61 3.7.4 Amenazas……………………………………………61 3.8 Políticas………………………………………………61 3.9 Sistema Contable……………………………………62 CAPITULO IV………………………………………………………64 4. Propuesta: Manual de Contabilidad para Tecompartes Cia Ltda.……………………………..64 4.1 Introducción………………………………………….64 4.2 Base Legal…………………………………………..65 4.3 Objetivos…………………………………………….65 4.3.1. Generales…………………………………………...65 4.3.2 Específicos………………………………………….66 4.4 Ámbito de Aplicación………………………………66 4.5 Políticas……………………………………………..69 4.6 Sistema contable…………………………………...70 4.6.1 Plan de Cuentas…………………………………....70 4.6.2 Análisis de las Ctas Especificas………………….70 4.6.3 Procedimientos y Formularios…………………….84 CAPITULO V……………………………………………………....89 5. Conclusiones y recomendaciones………………..89 5.1 Conclusiones………………………………………..89 5.2 Recomendaciones………………………………….89 ANEXOS…… (Del 1 al 10)………………………………………..91

BIBLIOGRAFIA …………………………………………………….92

1

INTRODUCCIÓN

Según la capacidad de los negocios ecuatorianos, la información

está sometida a cambios para su actualización permanente de

acuerdo con la tecnología moderna, siendo la contabilidad elaborada

por profesionales que han visto la necesidad de crear y mejorar cada

vez más los informes y reportes, para obtener datos que satisfagan a

todo tipo de público, tomando en cuenta que deben ser claros,

sencillos, precisos y exactos.

El propósito de generar información de apoyo con reportes es

obtener un mayor desarrollo de un sistema Contable dentro de la

empresa con sus Estados Financieros para la toma de decisiones.

En Tecompartes se quiere tener un registro de las transacciones

sistemáticas y ordenadas para llegar a tener información rápida y

consecuente, detallando un trabajo estructurado.

En el Capitulo Uno, tenemos el problema de la Investigación

reuniendo los antecedentes, la formulación del problema, la

justificación e importancia de la investigación, mencionando los

objetivos principales del trabajo y la metodología a ser utilizada en la

elaboración del trabajo.

En el Capitulo Dos, tenemos el marco teórico, conceptual y legal,

llegando a una definición más amplia, proporcionando al usuario los

conceptos básicos y normas relacionados con el ejercicio contable y

de control interno en el que la empresa puede desempeñarse.

En el Capitulo Tres, tenemos el diagnostico de la empresa, en el que

se resume la situación actual de la misma, indicando el proceso de

2

compras, ventas, también su Filosofía institucional, FODA, así

podemos definir el alcance de nuestra propuesta.

En el Capitulo Cuatro, tenemos la propuesta, siendo un modelo en el

que tenemos el procedimiento, plan de cuentas, pormenorizada en el

tipo de cada cuenta; sistema de control interno, estructura

organizacional y funcional, con procesos de ingreso y egreso; la

descripción de procesos y registros contables con sus documentos

reales de la empresa.

En el Capitulo Cinco, tenemos las Conclusiones y Recomendaciones

de la información tratada del tema de estudio de la tesis.

3

CAPITULO I

EL PROBLEMA DE LA INVESTIGACIÓN

ELABORACIÓN DE UN MANUAL DE CONTABILIDAD PARA

TECOMPARTES CIA. LTDA.

INTRODUCCIÓN

El presente trabajo de investigación titulado “Manual de

procedimientos contables para la aplicación en Tecompartes Cía.

Ltda., tiene como finalidad elaborar un manual contable con criterio

técnico, conociendo la base legal, la misión, la visión, objetivos,

organización, administración, estructura para llegar a un control

interno óptimo que garantice la producción de informes contables

confiables.

Esta investigación está encaminada a mejorar y ampliar los

procedimientos contables manejando los procesos contables en

base a una estructura organizacional sólida, que viabilice la

implementación de controles internos que permita de manera rápida

y dinámica, producir estados financieros reales para que se facilite la

toma de decisiones, utilizando una vía estratégica simplificada; de

esta manera la persona encargada de la contabilidad tendrá una

visión clara de las necesidades de la empresa.1

Toda empresa para ser competitiva debe poseer un manual de

contabilidad para efectuar un trabajo eficiente en cualquier actividad

que le compete. Debe contar con procedimientos, control interno,

como instrumento para evaluar la eficiencia y eficacia de una

1 Contabilidad General, Séptima Edición, Bravo Mercedes

4

empresa de su desempeño y determinación de cuándo una actividad

está siendo bien realizada o es considerada competente.

Los alcances y condiciones de las empresas se determinan con los

principales resultados del trabajo esperado, a través de los procesos

de trabajo y producción, las técnicas y normas, los datos e

informaciones disponibles y las relaciones funcionales jerárquicas

manejadas en el espacio contable de trabajo.

Los reportes adicionales y la elaboración de informes de uso interno

se lo pueden hacer mediante información dada, cuando se ha

desarrollado internamente la contabilidad administrativa.

Tecompartes Cía. Limitada se encuentra en un permanente proceso

de mejoramiento; sin embargo, no dispone de un sistema

actualizado para obtener resultados eficaces y ser más competitivo.

1.- EL PROBLEMA

La Empresa de Tecompartes Cia. Ltda., no tiene manual de

procedimientos contables, lo cual incide en la calidad y oportunidad

de la información financiera.

1.1 Planteamiento del problema .

Los retos de la empresa que el mundo le impone son varios, ya que

en este tiempo de globalización y desarrollo de la tecnología,

comunicación rápida, etc. las empresas deben especializarse,

prepararse más y mejor para conseguir los propósitos trazados.

Las empresas se ven avocadas a problemas técnicos contables, es

decir, estados financieros mal elaborados, problemas con

5

proveedores, Servicio de Rentas Internas, etc. esto se acrecenta en

Tecompartes Cia Ltda. ya que no cuenta con un manual de

procedimientos contables para aplicarlo adecuadamente y que

facilite la uniformidad de criterios para la aplicación contable así

como el manejo de un sistema de control interno eficaz. 2

1.2 Formulación del Problema

¿Qué tipo de control interno se debería aplicar para un adecuado

Manejo y control de los recursos materiales, financieros y humanos

para Tecompartes Cía. Ltda. en la ciudad de Quito, Provincia de

Pichincha?

Preguntas directrices

1. ¿Al aplicar un manual de contabilidad existiría un correcto y

adecuado control interno?

2. ¿Los controles contables existentes en Tecompartes Cía.

Limitada son insuficientes para un eficiente control interno por

parte de las personas que lo ejecutan?

3. ¿A través de una propuesta de la implementación de un

manual de procedimientos contables mejorará Tecompartes

Cía. Limitada en todos los aspectos relacionados con la

contabilidad?

1.3 Sistematización

Los manuales de contabilidad son una valiosa herramienta técnica

que, coadyuva a lograr una adecuada sistematización de los

procedimientos contables dentro de las empresas.

2 NEC 1, Propósitos de los Estados Financieros

6

1.4.- Objetivos

1.4.1 General

Diseñar un manual de procedimientos contables para un manejo

eficaz del área contable de Tecompartes Cía. Limitada en la ciudad

de Quito, Provincia de Pichincha que facilite implantar un control

interno para prevenir errores en los registros contables.

1.4.2 Específicos

o Presentar un diagnostico de la situación actual de los

procesos contables de la Empresa.

o Identificar aquellos procedimientos que necesitan ser

redefinidos.

o Elaborar procedimientos que permitan unificar criterios

y mantener consistencia en los registros contables para

el área financiera de “Tecompartes”.

o Mejorar los Procesos Contables de la empresa

o Sistematizar la normativa que se utilizará en

Tecompartes Cía. Limitada para dar cumplimiento a las

normas legales emitidas por los organismos

correspondientes.

o Establecer políticas y procedimientos aplicables a la

Empresa.

1.5 Justificación

El manual de contabilidad es necesario para un desarrollo pleno en

las operaciones de contabilidad, tomando en cuenta la visión de la

empresa que es de mejorar y ampliar los procesos contables para

7

que los estados financieros sean reales y oportunos y permitan una

toma de decisiones eficientes y eficaces.

Un manual de procedimientos contables permite establecer criterios

unificados en el manejo de la contabilidad a fin de mantener

consistencia en las operaciones.

Para Tecompartes Cía. Limitada, la elaboración de un Manual le

permitirá definir con precisión los principios, normas y

procedimientos técnicos que se deben aplicar, los mismos tienen

como objetivos lograr la coordinación de las funciones, la

elaboración de los estados financieros que presenten información

económica financiera real, confiable, oportuna y segura, y para la

toma de decisiones de la máxima autoridad de la empresa.

Aún cuando “Tecompartes” funciona desde 1994 no cuenta con un

Manual de Contabilidad, esto es una desventaja competitiva. Con la

ayuda de los controles se mejorará la estabilidad y rentabilidad de la

empresa.

Las necesidades contables de Tecompartes Cía. Limitada se podrán

solucionar con la aplicación del Manual de procedimientos contables

que se va a elaborar para obtener el titulo de licenciatura en

contabilidad y auditoria.

1.6 Hipótesis

Con la implantación de un manual de procedimientos contables se

mejorará el control financiero interno que servirá para la toma de

decisiones, desarrollo económico y financiero de la empresa.

8

1.7.- METOLOGÍA DE LA INVESTIGACIÓN

1.7.1 Tipo de Investigación

El nivel o tipo de investigación a aplicarse en la Elaboración del

Manual de Contabilidad es el Descriptivo y observacional porque nos

permite comprender la verdadera situación en la que se encuentra la

empresa, los datos que se obtienen a través del mismo son de suma

importancia en los controles que se establecen para el adecuado

manejo de los procedimientos contables.

1.7.2 Métodos de Investigación

Para ésta investigación se utilizaron los siguientes métodos.

Método Inductivo, es el que va desde lo particular hacia lo general

del problema propuesto. Dentro de la empresa se realizó la revisión

del proceso contable; y se determinó que la contabilidad de la

empresa no tiene normas ni procesos a seguir

Método Deductivo, En cambio este lo utilizamos para desarrollar el

problema desde lo general hacia lo particular. Así en la empresa se

rediseñaron procedimientos para ser aplicados a la empresa de

Tecompartes

Método de Síntesis, va desde lo simple a lo complejo del problema,

se refleja en las conclusiones. Se preparó un documento final como

producto del mismo que incluye el resultado de los diferentes

análisis realizados en el área contable.

Método Estadístico, o cuantitativo, esto se da al. final, cuando se

comunican los resultados, estos datos luego de analizarlos se

9

transforman en información para obtener resultados, conclusiones y

recomendaciones. Se aplicó a tareas de la recolección de datos en

la investigación y su respectiva interpretación.

Método de Análisis, en éste se analizan, y se descomponen los

componentes de los procedimientos contables, sacando las partes

más importantes del problema. Así en la empresa lo aplicamos

describiendo y enumerando a diferentes problemas en las áreas

contables para luego explicar las causas que los originaron.

1.8 Recolección de información

Para la recolección de la información se aplicó un plan que

contempla estrategias metodológicas requeridas para los objetivos e

hipótesis que nos condujeron a la elaboración de un sistema de

procedimientos contables que permita el manejo adecuado de la

información contable en el marco del control interno de acuerdo con

el enfoque positivista, considerando los siguientes elementos.

Para el proceso de recolección de la información se emplearon las

siguientes: técnicas: Observación y Encuesta al universo

seleccionado de la empresa

Por último, es necesario explicar el procedimiento para la

recolección de la información: las encuestas (cuestionarios

previamente elaborados) se aplicaron a la propietaria y a las

personas encargadas de la contabilidad; la observación fue

constante durante el tiempo que duró esta investigación

10

1.8.1 Técnicas e instrumentos para la recolección d e la

información

Como instrumento se elaboró un cuestionario, para la encuesta.

Una vez elaborado el cuestionario, se aprobó su validez y

confiabilidad, luego de una reestructuración de ítems, se realizó una

prueba piloto y así determinó su validez y confiabilidad y por último

se elaboró el documento definitivo.

Para la presente investigación se realizó un trabajo netamente de

campo, ya que se efectuó un estudio sistemático del control interno.

Por medio de esta modalidad se toma contacto en forma directa con

la realidad, y así se obtuvo una información de acuerdo con los

objetivos del proyecto.

Por otro lado también se realizó una investigación bibliográfica -

documental para conocer, comparar, ampliar, profundizar y deducir

diferentes enfoques, teorías, conceptualizaciones y criterios de

diversas autores sobre el manual de contabilidad, basándose en

principios, leyes y reglamentos (fuentes primarias), o en libros,

revistas, anexos, periódicos y otras publicaciones (fuentes

secundarias), tomando en cuenta los PCGA y Normas de

Contabilidad Ecuatorianas e Internacionales.

1.8.2 Tratamiento y Analisis de los datos (Procesam iento y

Análisis)

Para el análisis de datos de la investigación que se realizaron, los

siguientes pasos:

� Tabulación, se ordenaron los datos de acuerdo con un plan

dentro de la Contabilidad General, en un formato de cuadro o

11

matriz, que se compone de: título, columna, encabezado, cuerpo,

fuente y notas de pie de página.

La información se tabuló con datos agrupados sobre activos,

pasivos, patrimonio, ingresos y gastos, para determinar la

eficiencia del control interno contable de la empresa.

� Graficación, se grafica en histogramas, pie, etc, sustentados en

el uso del Excel.

� Análisis e interpretación, se dio un criterio sobre los datos

obtenidos y relacionados con el problema investigado.

El manejo de la información se lo realizó mediante el estudio

minucioso de los datos para la presentación de los resultados. Por

supuesto las representaciones gráficas (barras y pasteles)

proporcionaron un conocimiento más claro del trabajo que se

ejecutó.

12

CAPITULO II

2.- MARCO TEÓRICO, CONCEPTUAL Y LEGAL

2.1 MARCO TEÓRICO

Las empresas presentan la necesidad de tener un registro de las

transacciones comerciales bien llevadas, que faciliten que sus

estados financieros sean oportunos, redes y presente la información

económica financiera para que pueda ser interpretada por el

contador y se puedan tomar decisiones por parte de la gerencia de

la empresa.

Dentro de las empresas uno de los sistemas que demandan

atención y mejoras notables es la contabilidad, comprendida como

el medio de generación de datos, reportes y balances, es decir

información que usa el gerente para la toma de decisiones para la

empresa.

Los directivos de la empresa buscan por todos los medios introducir

mejoras en su gestión dando paso a la implantación de sistemas

entre estos el contable, con el fin de que cumpla sus funciones de

información y control, bajo condiciones de oportunidad, confiabilidad

y sencillez.

El sistema contable debe estar diseñado convenientemente a fin de

permitir el registro preciso, claro y objetivo que se constituya en la

fuente de información idónea.

Cuando existe la ausencia del sistema contable en la empresa, la

contabilidad imprecisa o inoportuna conlleva a que la gerencia

13

carezca de información contable, lo que ocasiona un fracaso en las

decisiones importantes que toma la gerencia.

Se entiende que todas las operaciones que realiza la empresa se

elaboran con base en los principios de contabilidad generalmente

aceptados con eficiencia y criterios técnicos en el momento del

procesamiento de las transacciones financieras y elaboraciones de

los estados financieros respetivos, pero es necesario indicar que la

empresa siempre debe buscar mejorar y actualizar los

procedimientos, políticas, reglamentos, etc. La planificación será el

mejor camino para la obtención de un manual de contabilidad

adecuada.

A medida que el tiempo transcurre se ve en las empresas la

necesidad de ser más competitiva ya que de otra manera podrán

salir del mercado. Cada gobierno en el Ecuador cambia sus reglas y

esto hace que las empresas deban tomar medidas diferentes con

respecto al servicio que dan al cliente para mantenerse en el

mercado, lo que hace revisar su costo beneficio constantemente.

2.2. MARCO CONCEPTUAL

2.2.1 La Empresa

Tiene el propósito de desarrollar actividades relacionadas con la

producción y la comercialización de bienes y/o servicios en general,

es una organización de capitales y tecnología, integrada por

personas que se ubican en un determinado lugar, para satisfacer las

necesidades humanas.

Dentro de las empresas, toma destacada importancia la contabilidad,

comprendida como el medio de generación de datos, reportes y

14

balances, ya que provee de una información veraz que usará el

gerente para tomar las decisiones presentes y futuras de la

empresa.

2.2.1.1 Importancia

La empresa es importante porque es el motor que mueve la

economía de un país, con su capacidad generadora de riqueza, que

al ser distribuida equitativamente, propicia la paz social y por ende

tranquilidad y desarrollo.

La situación financiera económica permite a las empresas ser más

dinámicas mostrando donde y como invertir su capital, tomando la

mejor decisión del dinero gastado y lo por gastar, evitando cierres o

tropiezos financieros

2.2.1.2 Clasificación de la Empresa

Dentro de la clasificación de la empresa encontramos la siguiente

clasificación:

Por su naturaleza :

� Industriales

� Comerciales

� Servicios.

INDUSTRIALES.-

Empresa cuya actividad es de transformar materia prima en

productos terminados, con las características de orientar recursos a

la transformación mediante el empleo de dinero.

15

COMERCIALES.-

La comercialización es la compra-venta de bienes. Las Empresas se

convierten en distribuidoras de productos terminados y al vender

cubre sus costos de adquisición y obtienen la utilidad.

SERVICIOS.-

Son los que comercializan productos intangibles destinados a

satisfacer necesidades complementarias.

Por el sector al que pertenece

� Públicas

� Privadas

� Mixtas

PÚBLICAS.-

Son aquellas en que el capital pertenece al Estado

.

PRIVADAS.-

Son aquellas en que su capital lo aportan personas naturales y

jurídicas.

MIXTAS.-

Son aquellas que tienen un capital del sector público y privado

(personas naturales jurídicas)

Por la Integración:

� Unipersonales

� Pluripersonales

UNIPERSONALES.-

Es aquella que su capital es de una sola persona natural.

16

PLURIPERSONAL.-

Son aquellas que su capital es aportado por dos o más personas

naturales, formando las sociedades o compañías que se subdividen

a la vez en Sociedades de personas como: en comandita simple y

nombre Colectivo. La sociedad de capital formada por la sociedad

anónima, economía mixta, compañía limitada y en comandita por

acciones.

2.2.2 CONTABILIDAD

2.2.2.1 Concepto

Contabilidad es el análisis, registro cronológico y control de las

operaciones económicas que realiza una empresa en un período

determinado, con el fin de indicar al final del mismo la situación

financiera real de la empresa, obteniendo utilidades o pérdidas

producidas por el efecto de las operaciones realizadas3.

Cuando la Contabilidad tiene hechos y situaciones de momento, se

puede saber de inmediato la información de como está la situación y

cuáles son los resultados obtenidos.

Dentro del registro contable los periodos son generalmente de un

año calendario, siendo del 1 de enero al 31 de diciembre,

llamándose periodo o ejercicio contable.

La contabilidad refleja cambios de su entorno y tiene la capacidad de

incidir en el mismo; en consecuencia los planteamientos

conceptuales de la contabilidad seguirán readaptándose para los

momentos críticos y reales del momento actual.

3 Contabilidad General de Pedro Zapata Sánchez

17

2.2.2.2 Objetivos de la Contabilidad

Es brindar a los accionistas, bancos, gerentes y otros, información

lógica y razonada, con base en registros técnicos de las operaciones

acaecidas durante el periodo contable de la empresa y su entorno.

Es satisfactorio cuando esta información tiene el objetivo

administrativo de ofrecer informes a clientes internos externos para

facilitar las operaciones exitosas, que fueron la clave en la

planificación, toma de decisiones, en el control de las transacciones;

cuya base son datos históricos, presentes y futuros de cada unidad

que comprende la empresa y su organización.4

2.2.2.3 Importancia de la Contabilidad

La importancia de la contabilidad es la necesidad de llevar un control

de sus negociaciones mercantiles y financieras de la Empresa para

la mejor utilización y manejo de su patrimonio. La contabilidad

procesa una información económica financiera que sustenta una

base tributaria y legal y se convierte en una herramienta básica y

eficaz para la toma de decisiones.

2.2.2.4 La Contabilidad en el Mundo

En el mundo la Empresa se volvió no solo competitiva, sino que

creo un sistema en que los países pudieran comercializar y

contabilizar sus productos, sin estimar cantidades ni calidades o

peso. A través de los cambios sociales y culturales la información se

volvió relativamente más ágil, creciente, exigente e indispensable

para un eficiente y eficaz mètodo de control. La contabilidad deja de

4 Rincón del vago, www.rincón del vago.com en Contabilidad General

18

ser manual y pasa a ser sistema de información satisfactorio para las

Empresas.5

2.2.2.5 Clasificación de la Contabilidad

La contabilidad tiene su clasificación desde la general o comercial

que sirve para registrar, clasificar y resumir todas las transacciones

monetarias realizadas arrojados por la empresa, así sus resultados

será de acuerdo con la actividad que desarrolla la Empresa

� Administrativa

� Financiera

� Costos

� General o Comercial

� Gubernamental

� Bancaria

ADMINISTRATIVA.-

Es aquella que se relaciona con los ingresos, gastos, activos y

pasivos que llevan cualquier negocio y que sirve de base a los

administradores para llevar la planificación, control y toma de

decisiones con el fin de cumplir los objetivos de las empresas en

general.

FINANCIERA.-

Esta contabilidad proporciona información diseñada para terceros,

relacionado con la empresa, como los inversionistas, proveedores,

fisco, etc.

5 Contabilidad General del siglo XXI del Eco. José Vicente Vásconez Arroyo

19

COSTOS.-

Es aquella que nos muestra donde y como se han utilizado los

recursos de la empresa, ya sean financieros y no financieros para

obtener un producto terminado o de servicios, ayudado a predecir

los efectos futuros de las decisiones y a dirigir la atención de los

problemas, imperfecciones e ineficiencias actuales aprovechando las

oportunidades que se pueden obtener.

GENERAL O COMERCIAL.-

Por lo general este tipo de contabilidades es la más común y

conocida en el campo empresarial, ya que se la utiliza en negocios

que se dedican a la compra y venta de mercadería y servicios no

financieros.

GUBERNAMENTAL.-

Su aplicación esta en el Estado Ecuatoriano en sus empresas y

organismos

BANCARIA.-

Es utilizada por el sector Financiero, controlado y dirigido por la

Superintendencia de los Bancos,

2.2.2.6 Finalidad de la Contabilidad

La contabilidad tiene la finalidad de facilitar mecanismos como base

de datos así como reportes técnicos de las operaciones realizadas

por un ente privado o público; la contabilidad registra datos en base

a sistemas y procedimientos técnicos adaptados a un sin número de

operaciones que pueda efectuar un determinado ente, clasificándolo

y resumiendo todos los datos obtenidos y resaltando en la

información de hechos ya acontecidos en el patrimonio para saber

interpretar los balances económicos de la empresa.

20

A la falta de las técnicas que proporciona la contabilidad no podría

manejarse correctamente la información para ayudar en la dirección

y coordinación del desarrollo y éxito de la empresa moderna.

2.2.3 CUENTA CONTABLE

Es el nombre que se da a los conceptos de naturaleza semejante

para registrar sus incrementos y disminuciones que se da a

diferentes rubros que son parte del Activo, Pasivo, Patrimonio,

Ingresos, y Gastos.

La cuenta contable tiene la característica de ser explicativo por si

solo, entendiéndose de la forma simple su interpretación y alcance,

debe ser completa para que no exista duda.

2.2.3.1 CLASIFICACIÓN DE LA CUENTA CONTABLE

Por su naturaleza

� Personales

� Impersonales

Por el Grupo al que pertenece

� Activo

� Pasivo

� Patrimonio

� Ingresos

� Gastos

Por el Estado Financiero

� Balance General

� Estado de Pérdidas y Ganancias

21

Por su saldo

� Deudoras

� Acreedoras

2.2.3.2 Importancia de la Cuenta Contable

La cuenta contable es la base de la contabilidad, integra el plan de

cuenta con un nombre adecuado que facilita la uniformidad en los

registros contables por los usuarios de la misma empresa.

2.2.3.3 Codificación de Cuentas Contables

Para mayor comprensión con el siguiente ejemplo explicamos la

codificación.

ACTIVO 1

Corriente 1 1

Caja 1 1 ´01

Bancos 1 1 ´02

Cuentas por Cobrar 1 1 ´03

1º 2º 3º Dígito

PRIMER DIGITO.- corresponde al grupo de la cuenta Ejm : 1 =

Activo

SEGUNDO DIGITO.- corresponde al subgrupo. Ejm: 1.1 = Activos

Corrientes.

TERCER DIGITO.- corresponde a la especificación de la cuenta de

Mayor Genera. Ejm : 1.1.03 = Cuentas por Cobrar

22

2.2.4 PLAN DE CUENTAS

2.2.4.1 Concepto.-

El catálogo de cuentas llamado también plan de cuentas, es una lista

de cuentas enumeradas y ordenadas sistemáticamente,

metódicamente clasificadas, aplicables a un negocio concreto, que

da el nombre y código de cada una de las cuentas para su uso y

operación general

El plan de cuentas es un instrumento de consulta y aplicación que

permite presentar a la gerencia estados financieros y de importancia

trascendental para la toma de decisiones y posibilita un adecuado

control. Diseñado y elaborado en base a los principios de

contabilidad generalmente aceptados, las normas de contabilidad y

la naturaleza de cada negocio.6

6 Contabilidad Financiera y General Cuellar Mejía Guillermo Adolfo

23

2.2.4.2 Estructura del Plan de Cuentas

EMPRESA

TECOMPARTES

Balance de

comprobación

Del 1 de enero al 31 de diciembre

2009

( en miles de dólares )

SUMAS SALDOS

Fecha Código Detalle Debe Haber Debe Haber

1,1,1,01 Caja 555 345 210

1,1,1,04 Muebles y Enseres 20 20

1,3, Capital 220 220

1,4 Compras 150 150

1,5 Ventas 175 175

1,6 Gastos generales 15 15

Suma: 740 740 395 395

El plan de cuentas se estructura de acuerdo con las necesidades de

la información presente y futura de la empresa, elaborándose luego

de un estudio previo que permite conocer sus metas, políticas y

otros.

2.2.4.3 Requisitos de un Plan de Cuentas

� Flexibilidad y capaz de aceptar nuevas cuentas

� Claro en la denominación de las cuentas seleccionadas

� Sistemático en el ordenamiento y presentación

� Homogéneo en los agrupamientos prácticos.

24

2.2.4.4 El plan es necesario y sirve como

� Como medio para obtener información

� Como estructura básica en la organización

� Tiene un diseño del sistema contable

� Facilita la confección de los estados financieros

� Para utilizar la misma cuenta frente a hechos similares.

2.2.4.5 Aspectos a considerar para la elaboración de un plan de

cuentas

� Emplear una terminología clara para nombrar a las cuentas

� Parte de lo general a lo particular, es decir comienza de las

cuentas colectivas.

� No generalizar demasiado las cuentas.

2.2.4.6 Debe tenerse en cuenta lo siguiente para el plan de

cuentas

� La actividad de la empresa

� La forma jurídica de la empresa

� La naturaleza de los recursos de la empresa (inmuebles,

bienes de uso) y los gravámenes que los afecten (hipoteca,

prenda)

� La forma en que se realiza las compras (cheque, efectivo,

documentos, tarjetas de crédito)

� La dimensión de la empresa (si tendrá o no sucursales)

� La forma de operar de la empresa con respecto a las ventas

de contado, a crédito

� El medio de procesamiento de datos que se dispone si es un

procesamiento electrónico, permite un mayor número de

cuentas que un manual.

25

� También debería considerarse los requisitos de las normas

contables

� Facilitando el reconocimiento de las cuentas es necesario

codificarlo, asignándolo un símbolo (número o letra o una

combinación de ambos) a las cuentas.

� Se debe aplicar los códigos en un sistema (numérico decimal)

para intercalar ampliando las cuentas a la necesidad de la

empresa.

2.2.4.7 Objetivos del Plan de Cuentas

� Satisface y facilita la necesidad de registro diario de las

operaciones de la empresa.

� Ayuda y facilita el trabajo contable cuando se trata de

consolidar cifras financieras

� Obtener la implementación de un catálogo de cuentas

similares para el rápido manejo de registros coherentes que

puedan manejar los distintos empleados de la entidad.

2.2.4.8 Pasos a seguir para un sistema numérico

Grupo: está dado por los términos de la situación financiera,

económica y potencial.

� Situación Financiera: Activos, Pasivos, Patrimonio.

� Situación Económica: Gastos, Ingresos.

� Situación Potencial: Cuentas de Orden.

Subgrupo: está dado por la división racional de los grupos.

26

� El activo se desagrega bajo el criterio de la Liquidez: Activo

corriente; activo fijo o propiedad, planta y equipo; otros

activos.

� El pasivo se desagrega bajo el criterio de temporalidad:

pasivo corriente o corto plazo; pasivo fijo o largo plazo;

diferido y otros pasivos.

� Patrimonio se desagrega bajo el criterio de inmovilidad:

capital, reservas, superávit de capital y resultados.

� Cuentas de Resultados Deudoras (gastos) de acuerdo con su

naturaleza: operacionales; no operacionales.

� Cuentas de Resultados Acreedoras (rentas) de acuerdo a su

naturaleza: Ingresos operacionales; ingresos no

operacionales; extraordinarios.

� Cuentas de Orden se desagregan en:

� Deudoras, Acreedoras.

2.2.5 Ecuación Contable

La ecuación contable es la que determina la interrelación entre

activos, pasivos y patrimonio. La empresa tiene dos entradas que

son la aportación del dueño y los créditos obtenidos de terceras

personas contablemente hablando son los pasivos y el patrimonio,

forman así la siguiente ecuación:7

ACTIVO = PASIVO + PATRIMONIO

Aplicaciones Fuentes

7 Contabilidad General del siglo XXI del Eco. José Vicente Vásconez Arroyo

27

2.2.6 CICLO CONTABLE

Ciclo contable es la secuencia de la información que va desde el

origen de la transacción hasta la emisión de los estados financieros,

en el siguiente orden:8

Inicio de Operación

Documento Fuente

� Evidencia documentada

� Requiere Análisis

� Archivo cronológico

Jornalización

Libro Diario

� Registro Inicial

� Requiere criterio y orden

� Se presenta como asiento

Mayorización

Libro Mayor

� Clasifica valores y obtiene saldos de cuenta

� Requiere criterio y orden

� Da una idea del estado de cada cuenta

Comprobación

Balance

� Resumen significativo del movimiento de cuentas

8 Contabilidad Superior, segunda edición, Moreno Joaquín,

28

� Despeja dudas

� Valida el cumplimiento de PCGA y normas

Ajustes contables

Estructuración de Informes

Estados Financieros

� Estado de Situación Financiera

� Estado de Situación Económica

� Estado de Flujo de Efectivo

� Estado de cambio en el Patrimonio

2.2.7 Documentos Fuente

Son la fuente u origen de los registros contables, todas las

transacciones contabilizadas en una empresa deben contar con un

documento soporte el mismo que puede ser las facturas, notas de

venta, cheques, contratos, notas de crédito, notas de débito,

pagarés, papeletas de depósito, roles de pago.

Las transacciones que se realizan en una empresa están

respaldadas por documentos fuentes que legalmente acreditan la

transferencia de bienes y servicios. 9

A continuación enumeramos los comprobantes de venta obligatorios

señalados en la Ley Reformatoria para la Equidad Tributaria

publicados en el Registro Oficial No. 94-S del 23 de diciembre de

2009, así como reformas dadas a otras Leyes.

9 Contabilidad General, séptima edición, Pedro Zapata Sánchez

29

Estos documentos son los que deben entregarse cuando se

transfiere un bien o se preste un servicio. Los comprobantes de

venta autorizados son los siguientes:

2.2.7.1 Tipos de Comprobantes de Venta

� Factura

� Notas de Venta o boletas

� Tiquetes o vales (cajas registradoras)

� Liquidaciones de compra

� Facturas de Honorarios

� Notas de Débito o Crédito

� Otros comprobantes de venta (boletas de avión, documentos

bancarios, guachitos de lotería, etc.)

2.2.7.2 Requisitos de documentos impresos

� Nombre o apellido o razón social del cobrador

� Número del RUC o Cédula de identidad del cliente

� Descripción de los bienes o servicio objeto de la

transacción

� Precios unitarios y totales

� Descuentos y bonificaciones

� Impuesto al valor agregado separando los que

corresponde a la tarifa cero y doce por ciento.

� Lugar y fecha de la emisión del comprobante

2.2.7.3 FACTURAS:

Sirven para la compra y venta de bienes y servicios entre

comerciantes y productores. Las facturas son comprobantes de

venta que sustentan la transferencia de un bien o la prestación de un

30

servicio. Son utilizadas cuando la transacción se realiza con

personas jurídicas o con personas naturales que necesiten sustentar

crédito tributario del IVA, y en operaciones de exportación.

La factura debe contener información del vendedor, del adquirente y

de la transacción desagregando los impuestos; así como los datos

de la imprenta autorizada, de la autorización de la Factura y de su

caducidad. Los elementos mínimos son los que se detallan a

continuación:10

2.2.7.3.1 Requisitos de la Factura

� Nombre o apellido o razón social del cobrador

� Número del RUC o Cédula de identidad del cliente

� Descripción de los bienes o servicio objeto de la

transacción

� Precios unitarios y totales

� Descuentos y bonificaciones

� Impuesto al valor agregado separando los que

corresponde a la tarifa cero y doce por ciento.

� Valor total

� Número de Guía de Remisión (cuando corresponda)

� Validez de la factura

� Datos de la Imprenta

2.2.7.4 NOTAS DE VENTA

Se la utiliza para operaciones de compra o venta de bienes o

servicios, generalmente para negocios pequeños.11

10 SRI, www.sri.gov.ec, Documentos de Venta 11 SRI, www.sri.gov.ec, Documentos de Venta

31

2.2.7.4.1 Requisitos de Notas de Venta

� Nombre o apellido o razón social del comprador

� Número del RUC o Cédula de identidad del cobrador

� Fecha de la emisión de la nota de venta

� Dirección de la matriz y del establecimiento emisor

(cuando corresponda) del adquiriente

� Identificación del adquiriente

� Cantidad y Descripción de los bienes o servicio objeto de

la transacción

� Precio unitario y valor de la venta incluido impuestos

� Lugar y fecha de la emisión del comprobante

� Validez de documento

� Datos de la Imprenta

2.2.7.5 LIQUIDACIONES DE COMPRA DE BIENES Y

PRESTACIÓN DE SERVICIOS

Es el que acredita; utilizamos en la compra, venta de servicios

prestados por profesionales

2.2.7.5.1 Requisitos de las Liquidaciones de Com pra

� Nombre o apellido o razón social del comprador

� Número del RUC o Cédula de identidad del cliente

� Descripción de los bienes o servicio objeto de la

transacción

� Fecha y lugar de emisión donde se realizó la operación

� Precios unitarios

� Descuentos y bonificaciones

� Impuesto al valor agregado separando los que

corresponde a la tarifa cero y doce por ciento.

32

� Valores totales

� Validez de la Liquidación

� Datos de la Imprenta

2.2.7.6 TIQUETES O VALES :

Provienen de las cajas registradoras, se utiliza en la compra y venta

de bienes de alta rotación entre comerciantes y consumidores.

2.2.7.7 NOTAS DE DÉBITO O CRÉDITO COMERIAL

Es utilizada para la devolución de los bienes y servicios comprados

o ajuste de precios.

2.2.8 REGISTROS CONTABLES

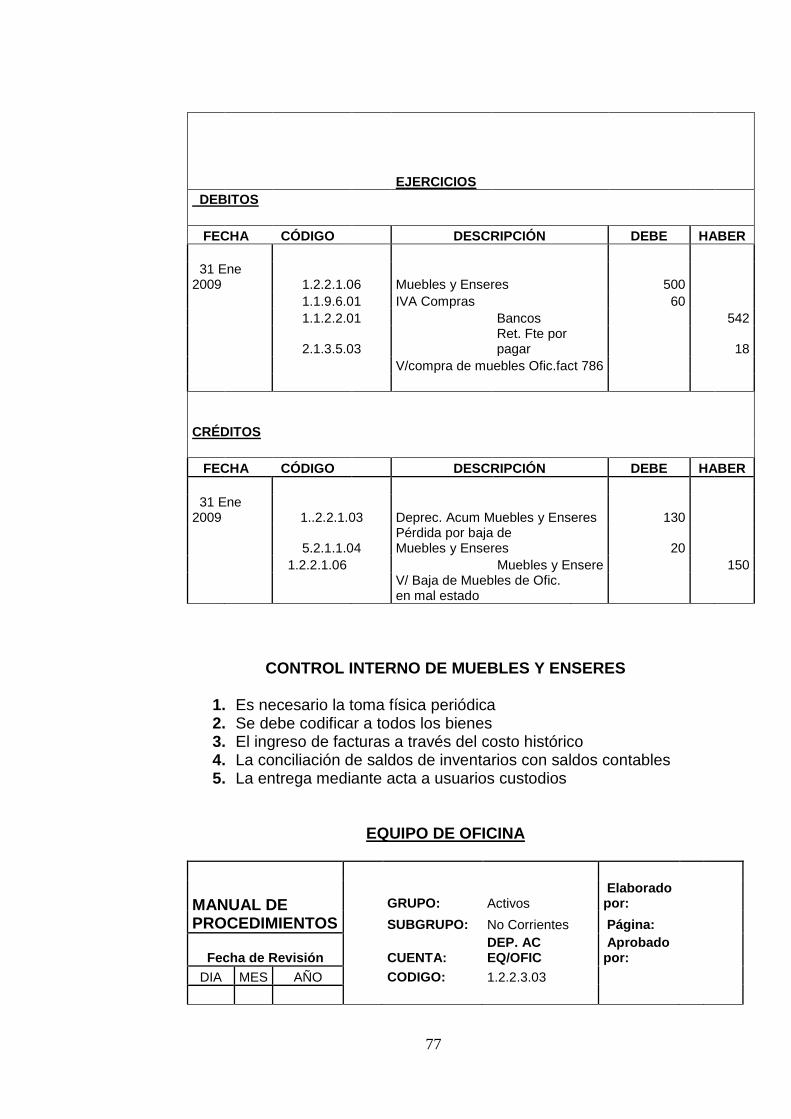

2.2.8.1 LIBRO DIARIO

Es el que registra cronológicamente todas las transacciones que

realiza la empresa en forma de asiento, contable así tiene la fecha,

número, cuentas deudoras y acreedoras, valor y descripción. Dentro

de la clasificación de los asientos tenemos los simples, compuestos

y mixtos.12

12 Contabilidad General, séptima edición, Pedro Zapata Sánchez

33

EMPRESA TECOMPARTES

Libro Diario

Del 1 de enero al 31 de diciembre 2009

Fecha Código Detalle Parcial Debe Haber

´2009 ´-2

Óc t-15 1,1,1 Caja 1.200,00

1,1,4.2 Cuentas por Cobrar 1.200,00

Cliente Ana Pérez 1.200,00

V/ reg. cobró de cuenta

pendiente

´-3

2.2.8.2 MAYORIZACIÓN

Es la acción de pasar sistemáticamente los valores que se

encuentran jornalizados, respetando la ubicación de las cifras; es

decir, el registro de débitos y créditos en cada una de las cuentas del

Libro diario se pasa a las cuentas del Mayor General por los mismos

valores ingresados o egresados, haciendo referencia al número del

asiento al que corresponde cada una.

2.2.8.2.1 LIBRO MAYOR

Es un registro que recoge la información anotada en el Libro Diario

en forma clasificada, ordenada, enumerando los asientos, para

analizarla en forma individual, determinando sus movimientos

contables y su saldo. En el caso de tener una necesidad de requerir

información detallada puede ir a nivel de mayor auxiliar

34

EMPRESA

TECOMPARTES

Libro Mayor

Código

CUENTA: Cuentas por

Cobrar

Fecha No. Diario Detalle Debe Haber Saldo

01/01/2009

Balance Inicial

3000

05/01/2009 15 Pedro Tapia 1700 4700

10/01/2009 20 Almacenes Japón

800

3900

2.2.8.2.2 MAYORES AUXILIARES

Es una desagregación de las Cuentas de Mayor General que

requieren ser más detalladas, como inventarios, activos fijos,

cuentas por cobrar, cuentas por pagar entre otros.

EMPRESA

TECOMPARTES

Libro Mayor Auxiliar

Código

CUENTA: MAYOR

GENERAL CxC

CXC CTA MAYOR

AUX

Pedro

Tapia

Fecha N.Diario Detalle Debe Haber Saldo

01/01/2009

Balance Inicial 5000

15 Fact. N. 348 2000 7000

05/01/2009 20 Comp.I Ing. N. 976 3000 4000

10/01/2009 32 Fact. N.450 1000 5000

35

2.2.8.3 BALANCE DE COMPROBACIÓN

Sirve para la verificación si todas las transacciones del libro Diario

fueron trasladados al mayor respetando el débito y crédito de todas

las cuentas el balance de comprobación; permite controlar si en el

libro diario se aplica la partida doble, así tenemos las columnas de

suma de sumas: debe y haber, en cambio de los saldos: deudores y

acreedores.13

EMPRESA TECOMPARTES

Balance de Comprobación

Del 1 de enero al 31 de diciembre

2009

( en miles de dólares )

SUMAS SALDOS

Fecha Código Detalle Debe Haber Debe Haber

1,1,1 Caja 555 345 210

1,2.2.1.03 Muebles y Enseres 20 20

3,1.1 Capital 220 220

1,4 Compras 150 150

1,5 Ventas 175 175

1,6 Gastos generales 15 15

Suma: 740 740 395 395

2.2.8.4 AJUSTES

Aun cuando el Balance de comprobación esta cuadrado esto no

garantiza que las cuentas presentan valores actuales. Los ajustes

son asientos que se realizan en el Libro Diario y sirve para regular

las cuentas dejando valores reales o verdaderos ajustes como:

13 Contabilidad General, Mercedes Bravo Valdivieso, séptima edición.

36

provisiones, depreciaciones, amortizaciones, acumulados por cobrar

o por pagar, además los prepagados y precobrados.

2.2.8.5 BALANCE AJUSTADO

El balance ajustado se presenta despúes de realizar los ajustes

necesarios, en cada periodo, es decir cada que lo requiera la

gerencia de la empresa.

2.2.8.6 ESTADOS FINANCIEROS

Se presentan al final del periodo contable. Los estados financieros

son resúmenes de movimientos financieros de la compañía o

empresa dentro de un período.

2.2.8.7 ESTADO DE SITUACIÓN FINANCIERA

Proporciona información sobre la situación financiera de la empresa;

Activos, Pasivos y Patrimonio, tomando en cuenta que sus recursos

de operación van a ser tomados en cuenta como formato a corto y

largo plazo.

37

EMPRESA

TECOMPARTES

ESTADO DE

SITUACIÓN

Al 31 de diciembre

2009

ACTIVO

Circulante 1050

Disponible 320

CAJA GENERAL 100

BANCOS 220

Exigible 1030

Cuentas por Cobrar 820

Iva en compras 210

Realizable 600

Inventario Mercadería 600

Fijo 2870

Muebles y Equipos 800

( ´_ ) Deprec Acum Muebles y Eq 20 780

Edificios 1400

(´ _ ) Deprec Acum Edificios 80 1320

Herramientas 770 770

Otros 180

Inversiones Permanentes 180

TOTAL ACTIVOS 4100

PASIVOS 1150

Circulante 1150

Impuestos por Pagar 250

Cuentas por Pagar 310

Documentos por pagar 420

Obligaciones con IESS 120

Prestac. Laborables por Pagar 50

38

PATRIMONIO 2950 2950

Capital Social 2000

Reservas 510

Utilidades del periodo 440

TOTAL PATRIMONIO +

PASIVO 4100

GERENTE CONTADOR

2.2.8.8 ESTADO DE RESULTADOS

Es el que presenta la situación económica de la empresa, las

utilidades o pérdidas de un período, determinados a través de

ingresos, Costos y Gastos para determinar si el resultado final es

utilidad o pérdida.14

14 Contabilidad General , séptima edición, pedro Zapata Sánchez

39

EMPRESA TECOMPARTES

ESTADO DE RESULTADOS

Del 1 de enero al 31 de

diciembre 2009

Ventas 1200

(´_ ) Devoluc. Vtas ( 50 )

(´_ ) Desc Vtas ( 40 )

VENTAS NETAS 1110

(´_ ) Costo de ventas ( 110 )

Utilidad Bruta en Ventas 1000

(´_ ) Gastos de

Administración ( 150 )

Sueldos de Administrac 100

Servicios básicos Adm. 50

(´_) Gastos de Venta ( 100 )

Movilizac en Ventas 10

Servicio de Ventas 15

Sueldos, salarios,

beneficios 75

Utilidad antes de part e

Imp. Rta. 750

(´_ ) 15% Part.

Trabajadores ( 112.50 )

( ´= ) Utilidad antes imp

renta 637.50

(´_ ) 25% Impuesto

Renta ( 159.38 )

( ´= ) Utilidad Neta a

distribuir 478.12

GERENTE CONTADOR

40

2.2.8.9 ESTADO DE CAMBIOS EN EL PATRIMONIO

Se describe los cambios de los distintos conceptos que conforman

el patrimonio o capital de la compañía acontecida en un período

contable. Se denominado también estado de superávit.

EMPRESA TECOMPARTES

ESTADO DE EVOLUCIÓN DEL PATRIMONIO

Del 1 de Enero al 31 de Diciembre 2009

CONCEPTO CAPITAL RESERVA UTILIDAD UTILIDAD RESERVA

LEGAL RETEN EJERCICIO ESTATUTAR

Saldo Inicial 30000 5000 4000

(´- )Declaración dividen -4000

(´- )Capitalización 5000 -5000

´= Saldos antes de Util 35000 0 0 0 0

´+ Utilidad 2009 4800

(´- ) Aplicaciones 480 -960 480

(´- ) Transferencias 3840 -3840 0

Saldo 31-12-09 35000 480 3840 0 480

2.2.8.10 FLUJO DE EFECTIVO

Es aquel que determina en que actividades del negocio se utilizó el

efectivo, también se lo utiliza para evaluar la capacidad de la

empresa para generar efectivo, sus equivalentes y por ende el

equivalente de las operaciones de la empresa.

41

EMPRESA TECOMPARTES

ESTADO DE FLUJO DE EFECTIVO

AL 31 de diciembre del 2009

CODIGO DESCRIPCION DE LA CUENTA VALORES VALORES

FLUJO DE EFECTIVO

OPERACIONAL

MAS Utilidades Netas después de impuestos 533,59

MAS Depreciaciones 400,00

MENOS Incremento de Cuentas por Cobrar 150,00

MENOS Incremento de Inventarios 320,00

MAS Incremento de Proveedores 200,00

MENOS Decremento en empleados a pagar 30,00

Efectivo por actividad operacional 633.59

FLUJO DE EFECTIVO DE

INVERSIÓN

MENOS Incremento Activos Fijos (brutos) 200,00

Efectivo por Actividad operacional - 200,00

FLUJO DE EFECTIVO DE

FINANCIAMIENTO

MAS Incremento de Pasivo a largo plazo 150,00

MENOS Cambios de Capital 0.00

MENOS Dividendos pagados 383.00

Efectivo por actividad de financiamiento -233,59

INCREMENTO DE EFECTIVO 200,00

´======

GERENTE CONTADOR

42

2.2.8.11 ASIENTOS DE CIERRE

Son asientos que permiten cerrar las cuentas de gastos e ingresos;

es decir se elaboran al concluir el período contable, deben

eliminarse todas las cuentas de ingresos y gastos determinando si

hay utilidad o pérdida del ejercicio económico.

En los sistemas deben incluir normas para el registro, clasificación y

resumen de los ingresos y el informe periódico a la gerencia de la

empresa.

2.2.9 Sistema de Información en Contabilidad

En el mundo de la tecnología es necesario actualizarse cada vez

más, considerando que la contabilidad es un sistema de información

de la empresa, que produce reportes de activos, pasivos, patrimonio,

los procesa y consolida cumpliendo con criterios básicos, ésta nos

informa sobre la situación la económica y financiera de la empresa,

por tanto, hay que prestarle la máxima atención15

La información económica financiera se utiliza como herramienta

indispensable para emitir juicios o criterios; y, determina el

diagnóstico económico de la empresa, como base para la toma de

decisiones, en atención de los problemas que se den y puedan

darse. La contabilidad servirá para pulir posibles errores y ayudar a

fortalecer en la práctica un FODA presente y futuro.

2.2.9.1 Sistema Manual

En las empresas para el análisis y registro de operaciones ordinarias

es importante dividir las funciones de trabajo entre los empleados lo

15 Contabilidad General , en foque práctico de aplicaciones informáticas, 2001

43

que facilita el desarrollo de las actividades, y el cumplimiento del

ciclo contable partiendo del análisis de las transacciones para

determinar las cuentas involucradas en las operaciones hasta

concluir con la emisión de informes contables.16

2.2.9.2 Sistema Computarizado

De acuerdo con el programa contable se registra las operaciones en

base a los datos, el cual prepara automáticamente el asiento diario

respectivo y puede ser impreso en cualquier momento.

El software contable realiza los pases del diario al mayor

automáticamente, realiza los asientos de ajuste previo análisis del

contador y los pases al mayor son realizados, sacando el balance de

comprobación y posteriormente procede a la elaboración de

informes contables y al cierre de cuentas.

2.2.10 Control interno

El control interno trata de determinar la estrategia seleccionada en la

empresa, para proteger sus activos; es un conjunto de

procedimientos, directrices y planes de organización. El control

interno tiene por objeto asegurar eficiencia, seguridad y orden en la

gestión financiera, contable administrativa. Las categorías dentro del

control interno son la confiabilidad en la información financiera, el

cumplimiento de las leyes y la regulación de aplicables, así también

la efectividad y eficiencia en las operaciones. 17

16 Contabilidad General, Bravo Mercedes, edición 2007 17 Contabilidad General, Bravo Mercedes, edición 2007

44

2.2.10.1 Importancia del Control Interno

Es el sistema nervioso de una empresa, su importancia radica en

que incluye mucho más que el sistema contable y cubre, por

ejemplo: control de calidad, las prácticas de empleo y

entrenamiento, políticas de ventas y auditoría interna entre otros.

Para la aplicación del control interno se debe contar con un grupo

humano idóneo para las funciones a cumplir dentro de la empresa.

2.2.11 MANUAL DE PROCEDIMIENTOS

Un manual de procedimientos se basa en el ordenamiento de las

actividades en forma secuencial. En la empresa cuando existe las

llamadas rutinas de procedimientos se demuestra en forma más

sencilla como se ejecuta una actividad, organizando de mejor

manera las actividades que realizan los empleados.

Cuando ya se ha establecido un procedimiento contable solo se

debe respetar los pasos, ya que omitir alguno puede obstaculizar

todo el procedimiento puesto en marcha con efectividad.

Un manual de procedimientos sirve como guía flexible y útil que

puede ser modificado de acuerdo con las diferentes necesidades, ya

que es un instrumento que describe las tareas, ubicación,

requerimientos y a los cargos responsables de su ejecución en la

empresa.

2.2.11.1 Finalidad de Manual de Procedimientos

� Simplifica el trabajo así como el analisis de tiempo,

delegación de autoridad, estudios de simplificación de tareas

entre otros.

45

� Asegura la uniformidad en el desarrollo de los procedimientos,

para lo cual es indispensable contar con descripciones claras

de los mismos.

� Apoya a los administradores en la planeación, organización y

dirección

� Evalúa la gestión de los administradores de la empresa.

2.2.11.2 Objetivos del Manual de Procedimientos

� Facilita el desarrollo de las funciones administrativas

mediante el empleo de procedimientos para cada área de

trabajo.

� Propende a la sistematización de funciones con el propósito

de garantizar la utilización más productiva de las actividades

que se suceden en el cumplimiento de la administración.

� Determina los instrumentos específicos sobre los aspectos de

carácter administrativos que tiene lugar en el desarrollo de las

funciones y responsabilidades a cargo de la empresa y sus

unidades administrativas.

2.3 MARCO LEGAL

2.3.1 NORMAS ECUATORIANAS DE CONTABILIDAD

Las Normas internacionales NIC y ecuatorianas de co ntabilidad

NEC.

2.3.1.1 Concepto

Las Normas Ecuatorianas de Contabilidad son instrumentos normas

que conjuntamente con las demás leyes económicas y financieras

del país, principios y reglamentos, regulan el registro y control

contable, la elaboración de los estados financieros así como son

46

instrumentos importantes para la toma de decisiones. Tenemos las

siguientes:

NEC N.1 Presentación de estados financieros .- (NIC 1, NIC 5)

Norman su objetivo en la presentación de los estados financieros,

orientan su estructura y requerimientos mínimos para asegurar la

comparabilidad con los estados financieros de periodo anteriores de

la misma empresa, con el reconocimiento, medición y revelación de

transacciones y eventos específicos que son tratados en otras

normas Ecuatoriana de Contabilidad.

NEC N.3 Estado de Flujo de Efectivo.- (NIC 7)

Esta información es útil para proporcionar a los usuarios de estados

financieros una base para evaluar la habilidad de la empresa para

generar efectivo. Dentro de este estado conjuntamente con los

demás estados financieros se informa el comportamiento de los

activos netos de las empresas.

NEC N.4 Contingencias y suceso que ocurre después de la

fecha del balance.- (NIC 10)

En esta norma se revelan contingencias que ocurren después del

cierre del periodo contable, se aplica a la contabilización y revelación

de contingencias y sucesos que ocurren después del cierre del

periodo contable, además se excluyen los compromisos originados

por contratos de arrendamiento a largo plazo, las obligaciones

derivadas de planes de pensiones, impuesto a la renta, y pasivos de

compañías de seguros de vida derivados de pólizas emitidas.

47

NEC N. 8 Reportando información financiera por segment os

Ayuda a una mejor comprensión de los usuarios de la información,

entendiendo con mayor facilidad el desempleo que ha tenido la

empresa, analizando y evaluando sus riesgos, es decir esta norma

puede contar con información por segmentos sobre los tipos o

clases de productos y servicios que la empresa produce y las

diferentes áreas económicas

NEC N.9 Ingresos (NIC 18)

En la contabilidad lo principal es el ingreso, ya que se identifican las

circunstancias y criterios que se cumplirán y reconocerán en el

mismo, siendo la utilidad o ganancia de la empresa, la que percibe

por concepto de ventas, comisiones, intereses, dividendos y

regalías. Si la contabilidad determina cuando reconocer el ingreso,

esta norma, proporciona guías prácticas para la aplicación del

probable ingreso cuando haya un flujo de beneficios económicos

futuros hacia la empresa.

NEC N.10 Costo de Financiamiento

Esta norma determina el costo que se puede trasladar directamente

al gasto financiero, así como intereses y gastos bancarios que tienen

diferente fin, que puede ser para fondear la falta de liquidez para

inversiones en la compra de activos o para la producción de un bien,

además el costo financiero como arrendamientos.

NEC N.11.- Inventarios

Los inventarios son la cantidad de costo que ha de ser reconocida

como un activo, manteniendo los registros hasta que los ingresos

48

relacionados sean reconocidos como un activo, señalando una guía

del costo. El objetivo de los inventarios es indicar el tratamiento

contable bajo el sistema histórico, y sirve como una guía para la

determinación del costo.

NEC N.12.- Propiedad, Planta y equipo. (NIC 16)

Esta norma nos indica como se da el tratamiento contable para

propiedad planta y equipo, señalando el momento del

reconocimiento de los activos, la determinación del valor en libros y

los cargos por depreciación que deben ser reconocidos en relación

con ellos y las disminuciones en los valores en libros.

NEC N.13.- Contabilización de la depreciación (NIC 4)

Los activos fijos que se deprecian pueden tener un efecto

significativo al determinar y presentar la situación financiera ya que

los resultados de las operaciones de las empresas son parte

integrante del activo, y las depreciaciones del gasto.

NEC N.26.- Provisiones de activo y pasivo

Las provisiones son las que se aseguran que se utilicen las bases

apropiada para el reconocimiento y la mediación, dentro de este

grupo tenemos a los activos y pasivos de carácter contingente hacia

su aplicación.

NEC N.27.- Valor de realización o de mercado, como medida

apropiada de valor máxima .

Es cuando la empresa reconoce contablemente la correspondiente

pérdida del valor por deterioro de un activo, esto quiere decir que

49

una empresa debe aplicar para asegurar que el valor de sus activos

no superen el importe que puede recuperar de los mismos.

2.3.2 PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS

2.3.2.1 Concepto

Es un principio con base origen razón fundamental sobre la cual se

procede discurriendo en cualquier materia, los principios son el

resultado de muchos años de experiencia que se han creado un

conjunto de normas generales para la contabilidad, es decir cuando

otro principio de aceptación general origine una mejor medición y

reconocimiento de los ingresos, costos, y gastos de una empresa.18

2.3.2.2 Clasificación de los Principios por Grupo s

� BÁSICOS:

Son que se consideran fundamentales, por cuanto orienta la

acción de la profesión contable.

� ESENCIALES

Tiene relación con la contabilidad financiera en general y

proporciona las bases para la formulación de otros

principios19.

� GENERALES DE OPERACIÓN

Determinan el registro, medición y presentación de la

información financiera.

18 Contabilidad General, séptima edición, Pedro Zapata Sánchez 19 Contabilidad General, séptima edición, Pedro Zapata Sánchez

50

2.3.2.3 Los principales Principios más aplicados son

� Equidad

� Dualidad Económica

� Ente contable

� Bienes Económicos

� Moneda común denominador

� Empresa en marcha

� Valuación al costo

� Período contable

� Ejercicio

� Devengado

� Objetividad

� Realización

� Prudencia

� Uniformidad

� Materialidad

� Significatividad

� Exposición

2.3.3 LEY DE RÉGIMEN TRIBUTARIO INTERNO Y

REGLAMENTO

2.3.3.1 Concepto de Régimen Tributario

Según el Art. 19 de Ley de Régimen Tributario Interno, la empresa

debe llevar contabilidad y declarar el impuesto a la renta.

De acuerdo con el Art. 21 de la Ley del régimen tributario interno la

empresa debe presentar estados financieros cada año.20

20 Legislación y Práctica Tributaria, primera edición, de Trujillo Cristina

51

2.3.3.2 Impuesto del Valor Agregado (IVA)

Concepto

Es aquel que se genera al comprar o vender bienes o servicios ya

sea con tarifa cero o doce por ciento, este impuesto grava a todas

las etapas de comercialización como al valor de los servicios

prestados en las condiciones que prevé la Ley, su declaración puede

ser mensual o semestral.

2.3.3.3 Retención en la Fuente (RF) y artículos d e soporte

Concepto

Es un impuesto que se retiene en transacciones comerciales y que

es un anticipo al impuesto a la renta.

2.3.3.4 Impuesto a la renta (IRTA)

Concepto

Este impuesto a la renta global que obtienen las personas naturales,

la sucesión in divisas y las sociedades nacionales o extranjeras es

de acuerdo con las disposiciones de la presente Ley

La empresa tiene Registro Único de Contribuyentes (RUC) No.

1791287231001, reconocida como compañía limitada cuyo capital es

de $ 1.000,00 (mil dólares), sus productos están gravados con IVA,

está obligado a retener en la fuente, a declarar y cancelar el

impuesto a la renta, impuestos de aduanas en sus importaciones. No

es contribuyente especial y está obligada a llevar contabilidad.

52

2.4 ORGANISMOS DE CONTROL

En nuestro país tenemos organismos de control a las que están

regidas las compañías y son los siguientes:

� Superintendencia de Compañías

Es la que supervisa, controla y apoya actividades económicas de

las compañías y se enfoca a los informes anuales.

Tecompartes está obligada a presentar anualmente sus balances

ante esta Institución, porque es una compañía limitada de acuerdo

con la ley.

� Municipio del Distrito Metropolitano de Quito

Su principal función entre otras es recaudar los impuestos prediales,

patentes, 1.5 por mil.

Tecompartes como parte de sus documentos de funcionamiento

debe tener sus pagos municipales actualizados.

� Servicio de Rentas Internas.

Es un organismo de control tributario cuyas funciones son de

controlar, fiscalizar y recaudar los impuestos fiscales, de acuerdo

con el Código Tributario y la Ley Régimen Tributario.

53

� Ministerio de Trabajo

Es el que se encarga de hacer cumplir a los empleadores las

obligaciones para con los trabajadores garantizando el fiel

cumplimiento de las Leyes laborales.

Tecompartes cuenta con personal bajo relación de dependencia y

esta sujeto al Código del Trabajo que controla el Ministerio de

Trabajo.

� I E S S

Es la institución encargada de amparar todo lo que se refiere a

salud, seguridad y jubilaciones de los afiliados del sector público y

privado.

La Ley ecuatoriana, establece que deben tener derechos y

obligaciones con el IESS el patrono y sus empleados.

54

CAPÍTULO III

3. DIAGNÓSTICO

INTRODUCCIÓN:

Tecompartes esta ubicada en la ciudad de Quito, en la calle Plaza

N.21-202 y Ramón Roca, es una empresa que tiene productos en la

línea de electrónica con representatividad de algunas marcas en el

Ecuador; se encuentra constituida por la familia Benítez, la Sra.

Mariana Solórzano (madre) como Gerente, Fernando Benítez (hijo)

como Presidente, Pablo Benítez (hijo) y Pablo Benítez (hijo) como

accionistas todos de la Empresa, sus proveedores son locales y

externos

3.1 FILOSOFIA INSTITUCIONAL

La Filosofía Institucional propende al desarrollo de la empresa, de la

comunidad y de la sociedad. Así tenemos su análisis a nivel macro

en la misión y la visión.

3.1.1 Misión

� Realizar Importaciones de partes y sistemas electrónicos de

productos de marcas garantizadas

� Solucionar las necesidades de la demanda de parte de los

servicios en forma oportuna y garantizada

� Cumplir cada estándar de calidad de los productos

importados y nacionales para competir con el comercio local

� Cumplir con las Normas Contables y de Comercio, que rige la

Ley nacional e internacional vigente

55

� Mantener un registro contable-financiero para cumplir con las

normas nacionales.

� Ser empresa líder en el mercado nacional,

� Realizar un Manual de Procedimientos Contables

3.1.2 Visión

� Tecompartes pretende ser líder en la distribución de

elementos y partes de electrónica para abastecer y satisfacer

las necesidades del cliente.

� Ser una empresa asociativa reconocida por la sociedad.

� Generar beneficios económicos y sociales a favor de sus

asociados y del consumidor en general.

56

3.2 ESTRUCTURA ORGANICA ACTUAL

JUNTA GENERAL DE SOCIOS

PRESIDENCIA

GERENCIA

VENTAS CONTABILIDAD

AUX. CONTABLE 1

AUX. CONTABLE 2.

AUX. CONTABLE 4

MENSAJERO

AUX. CONTABLE 3

57

3.3 ESTRUCTURA FUNCIONAL ACTUAL

JUNTA GENERAL DE SOCIOS:

La Junta Directiva se encuentra integrada por los siguientes Socios:

� Sra. Mariana Solórzano (madre)

� Marcelo Benítez (hijo)

� Pablo Benítez (hijo)

� Fernando Benítez (hijo)

PRESIDENCIA:

Lic. Fernando Benítez, encargado de esta función y realiza ventas a

nivel nacional

GERENCIA:

Sra. Mariana Solórzano, encargada de cumplir y tomar las

decisiones de la empresa.

VENTAS:

Sr. Marcelo Benítez, encargado de hacer ventas externas y de la

coordinación de las importaciones (pide proformas para futuras

compras con plazos de duración, mejorando así los precios del

mercado y poniendo en consideración ante la presidencia, luego se

ejecuta la compra mediante la autorización respectiva); el Ing. Víctor

Núñez se encuentra como soporte técnico en ventas.

CONTABILIDAD:

El Contador CPA Lic. Alfredo Torres: quien se encuentra bajo la

modalidad de honorarios, y sus auxiliares de planta.

Los auxiliares de contabilidad son:

1. Ligia Elena Benítez, Auxiliar Contable 1 (hermana)

El equipo de auxiliares que son de planta. Dentro de sus funciones

tiene la elaboración de estados financieros mensuales y anuales;

interpretación y análisis de los mismos, ya que cualquier momento

que la Junta General de Socios solicita, uno de ellos, tiene la

obligación de entregárselos a la fecha y hora indicada.

Aux. Contable 1:

Srta. Ligia Elena Benítez, encargada de registrar los ingresos y

egresos al sistema, revisión de facturas de compras y ventas, roles

de pago, elaborar borradores de impuestos, revisar los anexos de

cuentas por cobrar y cuentas por pagar, revisar documentación de

respaldo de las operaciones de la empresa si ésta se encuentra

incompleta o faltase algo.

Aux. Contable 2:

Srta. Sandra Vilaña, encargada de los inventarios, actualmente está

unificando y actualizando ítems similares con mismas

características, pero con diferentes nombres, tiene un stock de 5.000

a 6.000 ítems que subir al sistema.

Aux. Contable 3:

Sra. Mercedes Solórzano, encargada de la Caja del Almacén

(ventas). Hace los Arqueos respectivos cuando designa día y hora el

contador, es decir lo realizan cada dos meses.

59

Aux. Contable 4:

Sra. María Solórzano, encargada de entregar mercadería y registrar

en pedidos de entradas y salida de bodega (temporal por jubilarse).

Mensajería:

Sr. Andrés Velasco, se encarga de cobros de los clientes, depósitos

bancarios, abrir el almacén, trámites para la empresa.

Limpieza:

Sra. de limpieza, trabaja a tiempo completo en la casa de la gerente

Sra. Mercedes Solórzano con su afiliación y paga independiente a la

empresa, pero que va hacer el aseo de la empresa una vez por

semana.

Como personal ocasional esta el Asesor Externo Tributario

contratado como honorarios es el Ing. Mauricio Carrera, que parte de

su convenio es visitar a la empresa pasando un mes.

Servicio Técnico de Equipo de Oficina, esta a cargo el Sr. Frank

Cruz, quien cuida la calidad y garantía de los activos en el momento

que lo requieren la empresa.

3.4 MERCADO

Los mercados que tiene la empresa esta en su mayoría en Quito

con una filial pequeña en Cuenca. Su mercado se extiende así:

60

3.5 CLIENTES

Dentro de las ventas cubre:

• Nacionales 100%

• Privado 65%

• Público 35%

• En las ventas locales se trabaja así:

Ventas: contado 50%, Crédito 50%

3.6 PROVEEDORES

• Nacionales 60%

• Exterior 40%

• En las compras locales se trabaja así:

Compras: contado 20%, Crédito 80%

3.7 F O D A

3.7.1 Fortalezas

• Tiene la Representación de algunos proveedores del exterior

en el Ecuador.

• Tiene stock suficiente para dar satisfacción a sus clientes en

calidad, cantidad y tecnología.

• Todos los directivos y empleados que trabajan para

Tecompartes conocen el producto, lo que vende y en un

momento cualquier persona podría hacer ventas.

• Tiene excelentes precios dentro de la competencia

• Realiza licitaciones reales de stock y tecnología actualizada y

no conocida en el país.

61

3.7.2 Oportunidades

• Gracias al prestigio de las marcas, se puede hacer los

despachos del producto a tiempo para cumplir con todos los

tiempos estimados de entrega.

• Nuevos mercados por medio de clientes antiguos

• Gama de productos que cubre las necesidades del mercado.

3.7.3 Debilidades

• No tiene Manual dentro de la empresa

• En la empresa no tiene control interno

• Falta de procedimiento contables y de control

• Control no eficaz de los inventarios

3.7.4 Amenazas

• Estabilidad del país (políticas cambiantes).

• En el sector público, el sistema de los aranceles; ventas con

pagos tardíos; falta de conocimiento del producto por parte de

quienes reciben.

• La competencia desleal en el país en la línea de repuestos

electrónicos.

• Los productos chinos de mala calidad que prefiere la gente

por el precio mas bajo.

3.8 POLÍTICAS

Actualmente no existe un estado sistematizado de políticas.

A continuación se detalla las políticas existentes:

62

Para compras:

� En las compras a crédito se trabajará con el 80% de sus

clientes.

� En las compras de contado 20% (importaciones) con sus

proveedores.

Para ventas:

� A crédito con el 20%

� En las de contado con el 80%

Políticas Contables

� Todo bien de propiedad de la empresa debe ser registrado al